Налоговый контроль на примере налоговой инспекции

СОДЕРЖАНИЕ: Содержание Введение Налоговый контроль – один из рычагов воздействия на участников налоговых отношений Организация налогового контроля ФНС РФ Анализ поступления налогов и сборов в федеральный бюджетСодержание

Введение

1. Налоговый контроль – один из рычагов воздействия на участников налоговых отношений

1.1 Организация налогового контроля ФНС РФ

1.2 Анализ поступления налогов и сборов в федеральный бюджет

2. Организация работы налоговых органов на региональном уровне

2.1 Структура налогов и сборов администрируемых УФНС по КБР

2.2 Оценка эффективности проведения налогового контроля УФНС по КБР

3. Анализ проведенных налоговых проверок МР ИФНС №2 по КБР и их эффективность

3.1 Анализ проведенных камеральных проверок

3.2 Состав и структура выездной налоговой проверки

Заключение

Список литературных источников

Введение

Любая национальная налоговая система, в том числе и налоговая система России, есть сложное социально-политическое и экономико-правовое явление, состоящее из множества взаимосвязанных подсистем, взаимообусловленных элементов, взаимозависимых институтов. Посредством ее комплексного действия реализуется главное, сущностное предназначение налогов в обществе: государство получает в свое владение, пользование и распоряжение денежно-финансовые ресурсы, позволяющие ему решать общесоциальные задачи.

Налоговая система – это целостная структура, которая позволяет формировать определенную долю бюджета всех уровней. За правильностью исчисления и своевременностью оплаты следят налоговые органы. Отношения по установлению, введению и взиманию налогов и сборов являются наиважнейшими, первичными отношениями, которые регулируются нормами законодательства о налогах и сборах1 , а сами эти нормы являются фундаментом, базисом не только российского налогового права, но и всей налоговой системы России. Без наличия хотя бы одного из элементов никакая налоговая система не сможет существовать и функционировать как таковая.

При установлении формального правила по исчислению и уплате того или иного налога государству необходимо иметь соответствующие механизмы по контролю за соблюдением данного правила. Имея результаты такого контроля, государство получает возможность воздействовать на участников налоговых отношений для того, чтобы цели правового регулирования могли быть достигнуты.

Одной из важнейших категорий налогового права, определяющей основу государственного управления в сфере налогообложения и способствующей достижению целей правового регулирования, является налоговый контроль. Именно в рамках данного вида государственного контроля реализуются интересы государства в области финансов, бюджета и налогов.

Одним самых важных и спорных вопросов налогового контроля являлся в последние годы и, наверное, будет являться в обозримом будущем вопрос правомерности осуществления налоговыми органами возложенных на них контрольных функций.

Актуальность темы выпускной квалификационной работы определяется необходимостью углубленного изучения налогового контроля в Российской Федерации.

Актуальность темы обуславливается так же и тем, что криминальная повседневность заставляет задуматься о том, насколько совершенна наша налоговая система, и вообще совершенна ли она. Современные условия жизни вынуждают налогоплательщиков скрывать свои доходы, не платить налогов, что в свою очередь не способствует совершенствованию налоговой системы. И страх уголовной ответственности является едва ли не самым значимым обстоятельством, заставляющим платить налоги. Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе российского, является обеспечение устойчивого сбора налогов.

Объем мобилизуемых средств в виде налогов и других обязательных платежей в федеральный и местный бюджеты во многом зависит от четкого исполнения юридическими и физическими лицами налогового законодательства и других нормативных актов. Вследствие неуплаты налогов образуется дисбаланс в бюджете, в результате чего не выполняются различные социальные программы государства, в недостаточной степени финансируется армия и военно-промышленный комплекс, и, следовательно, нарушается обороноспособность страны, которая является наиболее значимым фактором стабильности страны. Также не выплачиваются пенсии, заработные платы бюджетникам, страдает медицинская сфера. И это далеко не все проблемы, существует множество проблем, которые возникают из-за несовершенства налоговой системы.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнении задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.

Таким образом, контроль в налоговой деятельности – это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

В мировой практике получил широкое распространение последующий аудиторский контроль. В нашей стране обязательные аудиторские проверки предусматривались только для предприятий, в деятельности которых участвовали иностранные инвесторы, и некоторых других категорий предприятий. Такие проверки способствовали повышению уровня постановки бухгалтерского учета на предприятиях, устранению недостатков в исчислении налогов и, следовательно, пополнению доходной базы бюджетов.

Целью данной дипломной работы является изучение механизма применения действующих форм и методов налогового контроля, оценка их эффективности, определение путей совершенствования контрольной работы налоговых органов.

На основе этого можно определить основные задачи данной дипломной работы:

- исследовать нормативно-правовую базу осуществления налогового контроля;

- изучить действующие формы и методы налогового контроля;

- рассмотреть перечень налоговых правонарушений и ответственность, предусмотренную за их совершение;

- изучить основы организации контрольной работы налоговых органов на примере МР ИФНС России №2 по КБР;

- проанализировать объём и структуру налоговых поступлений в Кабардино – Балкарской республике;

- определить наиболее перспективные пути совершенствования форм и методов налогового контроля в Российской федерации.

Методологической основой исследования данной выпускной квалификационной работы является диалектический метод, системный анализ, теоретическое исследование в области налогового контроля, статистическая информация.

В процессе написания дипломной работы использовались обусловленные конкретными целями задачами экономические, экономико-математические, статистические, логические и другие методы изучения, обработки и обобщения информации.

Для написания выпускной квалификационной работы были исследованы труды российских авторов Баталова И.С., Жидкова Е.Ю., Качур О.В, Пансков В.Г. и других, а так же Налоговый кодекс Российской Федерации, периодические издания Налоговый вестник, Финансы, Налоговые споры, электронные ресурсы сети Internet.

Практическая значимость работы состоит в том, что её основные положения и выводы могут быть использованы в целях более глубокого изучения порядка организации сбора и контроля налогов. Структура работы определяется логикой исследования темы и нацелена на последовательное раскрытие сущности сбора и контроля налогов.

1. Налоговый контроль – один из рычагов воздействия на участников налоговых отношений

1.1 Организация налогового контроля ФНС РФ

Понятие налоговый контроль является одной из важнейших категорий налогового права, определяющей основу государственного управления в сфере налогообложения. Именно в рамках налогового контроля реализуются государственные интересы в области бюджета, финансов и налогов2 .

Бесперебойное финансирование предусмотренных бюджетами различных уровней мероприятий требует систематического пополнения финансовыми ресурсами, что достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

На практике юридические и физические лица часто допускают несвоевременную уплату налогов в связи с рядом различных причин, в частности из-за отсутствия необходимых денежных средств, несвоевременной сдачи документов в банк на уплату сумм налогов в бюджет, уклонения от их уплаты.

В связи с этим на налоговые органы возложена обязанность осуществлять контроль за обеспечением полноты и своевременности уплаты юридическими и физическими лицами причитающихся налогов и других обязательных платежей.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции. НК РФ дает перечень форм налогового контроля: налоговые проверки, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли). Все формы налогового контроля перечислены в Налоговом кодексе, ни налоговые органы, ни Правительство не могут самостоятельно вводить в их число иные формы контроля.

Вместе с тем формы, указанные в НК РФ, при их практической реализации очень часто смешиваются и пересекаются: в рамках налоговых проверок проводятся проверки данных учета и отчетности, в рамках выездных проверок проводятся получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, осмотр помещений и территорий. Поэтому фактически налоговый контроль сводится к проведению налоговых проверок и текущему контролю на налоговых постах, хотя случается и самостоятельное применение форм налогового контроля3 .

Налоговое законодательство также предусматривает три стадии налогового контроля:

1) Учет налогоплательщиков;

2) Проведение налоговых проверок и оформление их результатов;

3) Производство по делу о налоговом правонарушении

Контроль в сфере налогообложения не является самоцелью - он должен вести к достижению тех задач, которые отвечают интересам государства и общества. Для осуществления этой общей цели налоговые органы наделены соответствующими властно-принудительными полномочиями. Для выполнения налоговыми органами своих полномочий они взаимодействуют с различными органами, такими как органы МВД, таможенные органы, миграционная служба, БТИ и другие.

Функциями налогового, как и любого государственного контроля являются следующие:

- наблюдение за функционированием подконтрольных объектов;

- анализ собранной информации, выявление тенденций, причин, разработка прогнозов;

- принятие мер по предотвращению нарушений законности и дисциплины, вредных последствий, ущерба, нецелесообразных действий;

- учёт конкретных нарушений, выявление их причин и условий;

- пресечение противоправной деятельности с целью недопущения вредных последствий и новых правонарушений;

- выявление виновных лиц и привлечение их к ответственности.

Налоговый контроль предназначен для решения следующих задач4 :

- обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов;

- обеспечение надлежащего контроля за формированием государственных доходов и рациональным их использованием;

- улучшение взаимодействия и координации деятельности контрольных органов в Российской Федерации;

- проверка выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц;

- проверка целевого использования налоговых льгот;

- пресечение и предупреждение правонарушений в налоговой сфере.

Основной из всех вышеперечисленных задач налогового контроля является обеспечение экономической (финансовой) безопасности государства, поэтому основными методами налогового контроля должны стать прогноз, предупреждение, пресечение и восстановление, а уже затем - применение карательных санкций для возможных в будущем правонарушений.

Принципами налогового контроля являются5 :

1. Принцип законности. Принцип законности - основной принцип деятельности органов государственной власти России как правового государства. В любой области права фиксируется необходимость строгого соблюдения требований законов и основанных на них предписаний иных правовых актов всем субъектам права.

2. Принцип открытости (гласности) проведения налогового контроля для проверяемого лица.

Данный принцип подразумевает под собой информированность и полную осведомленность лица о проведении в отношении него тех или иных мероприятий налогового контроля и об их результатах. Кроме того, необходимо учитывать, что в соответствии с законодательством о налогах и сборах не предусмотрено проведения каких-либо скрытых, тайных или секретных форм налогового контроля.

3. Принцип закрытого перечня в выборе для налоговых органов форм и мероприятий налогового контроля.

Налоговые органы при проведении налогового контроля имеют право осуществлять его не произвольно, а только в тех рамках, которые установлены действующим законодательством.

4. Принцип обязательности выполнения проверяемым лицом законных требований налогового органа при проведении мероприятий налогового контроля.

В соответствии с данным принципом проверяемое лицо не вправе отказать налоговому органу в представлении ему сведений и документов, необходимых для проведения налоговой проверки.

5. Принцип объективности и документальности.

Налогоплательщики и иные проверяемые лица вправе требовать непредвзятого отношения от проверяющих при осуществлении ими контрольных мероприятий. Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам.

6. Принцип соблюдения налоговой тайны.

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, которые не подлежат разглашению.

7. Принцип недопустимости причинения неправомерного вреда.

При проведении налогового контроля не допускается причинение неправомерного вреда проверяемым лицам, их представителям либо имуществу, находящемуся в их владении, пользовании или распоряжении.

8. Принцип недопустимости вмешательства контролирующего органа в оперативную деятельность проверяемого.

Налоговый контроль должен осуществляться таким образом, чтобы он не препятствовал текущей хозяйственной деятельности предприятия.

9. Принцип недопустимости избыточного или неограниченного по продолжительности применения мер налогового контроля.

Он предполагает, что все мероприятия налогового контроля должны осуществляться только в пределах установленного законом срока. Налоговый контроль всегда ограничивает права проверяемых лиц, и законодатель обязан установить определенные гарантии прав указанных лиц, в частности, путем установления временных ограничений.

При всем многообразии форм налоговые проверки налогоплательщиков являются главной формой налогового контроля.

Налоговые органы имеют право проводить следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов6 :

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

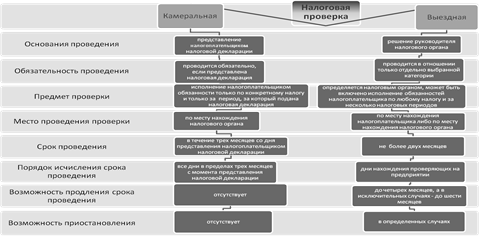

Камеральная и выездная налоговые проверки различаются между собой, прежде всего местом их проведения. Так, камеральная налоговая проверка проводится по месту нахождения налогового органа, а выездная налоговая проверка — по месту нахождения налогоплательщика. Имеются различия и в порядке проведения, сроках, оформлении результатов этих проверок (рисунок 1).

Рис. 1 сравнительная характеристика выездных и камеральных проверок.

Кроме того, могут быть проведены встречная, повторная, дополнительная.

Встречная проверка проводится, если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика,

связанной с иными лицами. Налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика.

Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа. По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган вправе отменить акт налогового органа и назначить дополнительную проверку.

Повторная и дополнительная проверки проводятся в том же порядке, что и первоначальные: камеральные или выездные. При этом проверяющие не вправе выходить за пределы предыдущей проверки (как по проверенному периоду времени, так и по перечню налогов).

Встречная проверка отличается от всех вышеуказанных тем, что объектом проверки является деятельность не лица, которому направлено требование о предоставлении информации, а другого предприятия. Каких-то особых правил проведения встречных налоговых проверок НК РФ не предусмотрено, вся их суть заключается в запросе, направляемом налоговым органом к контрагенту проверяемого налогоплательщика, о предоставлении тех или иных сведений и документов. Получившее запрос лицо должно направить требуемые документы в адрес налогового органа по почте или курьером. Цель проведения налоговых проверок – это, в первую очередь, контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

В ходе налоговых проверок, оформления полученных результатов, последующего взыскания недоимок, пеней и налоговых санкций налоговые органы должны осуществить целый ряд процедур, документально их оформить, соблюдая установленные сроки.

В сфере налогового контроля налоговые органы наделены значительными правами, при реализации которых они должны следовать установленным частью первой НК РФ процедурам. Они подробно регламентированы, установлены процессуальные сроки их осуществления, которые в большинстве своем являются пресекательными и их продление или восстановление не допускается.

С учетом вышеизложенного можно определить налоговый контроль в качестве особого вида государственного контроля в сфере налогообложения, который реализуется в регулируемой законодательством деятельности компетентных государственных органов (налоговых органов). Налоговый контроль направлен на обеспечение правильности исчисления, полноты и своевременности уплаты налоговых платежей в бюджетную систему, а также на обеспечение выполнения иных обязанностей, установленных законодательством о налогах и сборах.

1.2 Анализ поступления налогов и сборов в федеральный бюджет

Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение устойчивого сбора налогов. Современные социально-экономические условия в стране вынуждают налогоплательщиков скрывать свои доходы, что способствует ускоренному совершенствованию налоговой системы, так как в основном именно страх последующей юридической ответственности является самым значимым обстоятельством, заставляющим платить налоги. Одним из важнейших условий стабилизации финансовой системы России является обеспечение устойчивого сбора налогов.

Мобилизуемые средства в бюджет РФ в виде налогов и других обязательных платежей во многом зависят от четкого исполнения юридическими и физическими лицами налогового законодательства и других нормативных актов. Вследствие неуплаты налогов образуется диссонанс в бюджете, в результате чего не выполняются различные программы государства, нарушается финансирование обороноспособности страны, не выплачиваются пенсии, заработная плата государственных предприятий, страдает медицинская сфера. Эти факторы являются наиболее значимыми при оценке стабильности и финансовой самостоятельности государства.

Устойчивое соблюдение этих условий предопределяется единой системой контроля за правовыми нормами налогового законодательства, правильностью исчисления, полнотой и современностью поступления налогов в бюджетную систему РФ и платежей в государственные внебюджетные фонды. На основании этого проанализируем поступления в федеральный бюджет по некоторым налогам и сборам (таблица 1). В сумме по этим налогам и сборам в федеральный бюджет поступило более 22 млрд. руб. В целом это довольно хороший показатель, но поступления в Федеральный бюджет резко упали в 2009 году. Это обстоятельство может быть связано и с экономическим кризисом, но и обусловлено несовершенством системы налогового контроля.

За исследуемый период по налогам и сборам, отображенным в таблице 1, прослеживаются скачкообразные изменения, то есть некоторые налоги либо резко падают, либо резко увеличиваются. В частности, по налогу на прибыль в 2008 году происходит рост поступлений на 18%, а в 2009 году резко падает на 75%. Этот показатель отрицательно отображается на поступления в федеральный бюджет в целом. Рассматривая динамику поступлений по государственной пошлине, становится очевидным, что происходит постоянный рост практически в два раза каждый последующий период. На основании таблицы 1 мы видим, что поступления налогов и сборов в 2007 году были наибольшими.

Проанализируем деятельность ФНС России по работе контроля за поступлением платежей в бюджет. В таблице 2 представлены данные по поступлению платежей в бюджет.

Таблица 2 Поступление налогов, сборов, иных обязательных платежей в доходы по платежам, контролируемым ФНС РФ

| показатели | 2007 (тыс. руб.) |

2008 (тыс. руб.) |

отклонения в абсолютных показателях (+/-) | Отн. откл, (%) |

| ФБ | ФБ | ФБ | ФБ | |

| 1 | 2 | 3 | 4 | 5 |

| Всего по доходам | 3 291 864 253 | 3 510 992 326 | +219 128 073 | 107 |

| Налоговые доходы | 3 291 824 374 | 3 510 944 732 | +219 120 358 | 106 |

| Неналоговые доходы | 39879 | 47594 | +7715 | 119 |

Как видим, доход федерального бюджета 2008 года вырос на 107% по сравнению с показателями предыдущего года. Налоговых доходов, мобилизуемых в Федеральный бюджет больше, чем неналоговых доходов. Этот показатель характеризует, что формирование бюджета происходит в большей части за счет налогов и сборов, взимаемых на территории РФ. В силу этого необходимо, чтобы налоговые органы следили за выполнением налогоплательщиками своих обязательств. Основным инструментом налоговых органов является налоговый контроль, чтобы они могли выполнять свои прямые обязанности перед законом.

По данным таблицы 37 определим эффективность контрольной работы ФНС России.

Доначисления по контрольным мероприятиям за три исследуемые года растут, но темп роста с каждым годом сокращается от 105,2 пункта за 2007г. и до 103,7.Более эффективны выездные проверки. Пик эффективности приходится на 2007 год, когда на 1 проверку было доначислено 313млн. руб., что составило 239,1% от 2006г., за 2008г темп роста хоть и имеется, но немного снизился до 159,6%.

Таблица 3 Эффективность контрольной работы ФНС России

| 2007 | 2008 | 2009 | Абс. откл. млн. руб. | Отн. откл, % | |||

2007\ 2008 |

2008\ 2009 |

2007\ 2008 |

2008\ 2009 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| всего доначисле но млн. руб. | 2140122 | 2251972 | 2335 669 | 111850 | 83697 | 105,2 | 103,7 |

| Всего доначислено, % | 100 | 100 | 100 | - | - | - | - |

| Кол-во проверок | 68340 | 92341 | 111930 | 24001 | 19589 | 135,1 | 121,2 |

| доначисле но по выездным млн. руб. | 546689 | 984897 | 1482545 | 438208 | 497648 | 180,1 | 150,5 |

| доначислено по выездным, % | 25,5 | 43,7 | 63,5 | 18,2 | 19,8 | 171,3 | 145,3 |

| Кол-во выездных проверок (единиц) | 6663 | 5022 | 4738 | -1641 | -284 | 75,4 | 94,3 |

| доначисле но на 1выездную проверку | 82,0 | 196,1 | 313,0 | 114,1 | 116,9 | 239,1 | 159,6 |

| доначисле но по камерал. млн. руб. | 1123724 | 750486 | 438347 | -373238 | -312139 | 66,8 | 58,4 |

| доначисле но по камерал, % | 52,5 | 33,3 | 18,8 | -19,2 | -14,5 | 63,4 | 56,4 |

| Кол-во камераль ных проверок | 61677 | 87319 | 107 192 | 25642 | 19873 | 141,6 | 122,8 |

| доначисле но на 1камерал. проверку | 18,2 | 8,6 | 4,1 | -9,6 | -4,5 | 47,3 | 47,7 |

доначислено по прочим контроль ным мероприя тиям млн. руб. |

469709 | 516589 | 414 777 | 46880 | -101812 | 110,0 | 80,3 |

доначисле но по контроль ным мероприя тиям % |

22,0 | 23,0 | 17,7 | 1,0 | -5,3 | 104,5 | 76,9 |

Камеральных налоговых проверок проводится намного больше, чем выездных, но темп их роста снижается, за 2007 год он составил 141,6, а за 2008 год – 122,8%.

Эффективность камеральных проверок ниже эффективности выездных. На 1 камеральную проверку приходится доначислений за 2008г 4,1млн. руб., что на 4,5млн. руб. меньше предыдущего года. Темп роста камеральных проверок за три прошедших года относительно стабилен 47,3 и 47,7%%.

Количество проверок так же растет и их темп так же сокращается, сокращение за 2008 год составило по сравнению с предыдущим на 13,9% (121,2 – 135,1).

2. Организация работы налоговых органов на региональном уровне

2.1 Структура налогов и сборов администрируемых УФНС по КБР

Налоговые поступления в Российской федерации являются наибольшей частью доходов бюджетов всех уровней, позволяющие государству осуществлять свои прямые функции. Трехуровневая система налогообложения в России реализуется следующим образом. Федеральный законодатель устанавливает систему налогов и сборов, а также общие принципы налогообложения. Это закреплено и в Конституции Российской Федерации, и в Налоговом кодексе Российской Федерации. На региональном и местном уровнях законодательная (представительная) власть (в порядке и пределах, которые предусмотрены НК РФ) может устанавливать конкретные налоговые ставки, порядок и сроки уплаты налогов, налоговые льготы. Рассмотрим структуру ФНС по КБР (рисунок 2).

Федеральная налоговая служба по КБР, являясь территориальным органом, подчиняется вышестоящему управлению. Одним из законодательных норм по ФНС России по КБР являются: НК РФ, закон о местных налогах по КБР, положения и приказы вышестоящего органа УФНС России по КБР. Использование различных методов проверки позволяет выявлять нарушения, связанные с выплатой налогов на различных стадиях его формирования. При не выполнении налоговых обязательств применяют санкции, пени и штрафы в соответствии с главой 8 НК РФ Исполнение обязанности об уплате налогов и сборов.

Под юрисдикцией ФНС по КБР попадает налоговый контроль, который проводится камеральными и выездными отделами налоговых инспекций КБР. Вышестоящим органом ФНС по КБР является Управление Федеральной налоговой службы по КБР, расположенная в столице республики в городе Нальчике.

Рис.2 Структура ФНС России по КБР

Управление Федеральной налоговой службы по КБР является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов (Положение об Управлении Федеральной налоговой службы по КБР).

Статистическая информация о деятельности налоговых органов в контексте количества сумм, поступивших от плательщиков, налогов и других обязательных платежей опубликована на сайте ФНС – что касается федерального уровня, и на сайтах налоговой службы в субъектах РФ – в части налоговых поступлений в региональные и местные бюджеты.

Налоговыми органами Кабардино-Балкарской Республики в первом квартале 2009 года обеспечено поступление налогов и сборов в консолидированный бюджет республики1202,3 млн. рублей, или на 142,7 млн. рублей (13,5%) больше, чем за I квартал 2008 года (таблица 4).

Таблица 4 Анализ поступления налогов в консолидированный бюджет

| I квартал 2008 г. (млн. руб.) | I квартал 2009 г. (млн. руб.) |

абсолютные отклонения (+/-, млн. руб.) | % прироста поступлений |

| 1059,7 | 1202,3 | 142,6 | 13,5 |

В республиканский бюджет мобилизовано в I квартале 935,6 млн. рублей, что на 116,6 млн. рублей больше, чем за соответствующий период прошлого года (таблица 5).

Таблица 5 Динамика поступления налогов в республиканский бюджет

| I квартал 2008 г. (млн. руб.) | I квартал 2009 г. (млн. руб.) |

абсолютные отклонения (+/-, млн. руб.) | % прироста поступлений |

| 819,0 | 935,6 | +116,6 | 14,2 |

Основная часть доходов республиканского бюджета сформирована за счет поступлений: налога на доходы физических лиц – 320,1 млн. рублей (34,2% от общего объема поступлений в республиканский бюджет), акцизов – 319,8 млн. рублей (от общего объема поступлений в республиканский бюджет 34,2%), налога на прибыль – 145,5 млн. рублей (от общего объема поступлений в республиканский бюджет 15,6%), налога на имущество – 86,9 млн. рублей (от общего объема поступлений в республиканский бюджет 9,3%), единого налога, взимаемого в связи с применением упрощенной системы налогообложения – 54,7 млн. рублей (от общего объема поступлений в республиканский бюджет 5,8%) (таблица 6).

Таблица 6 Анализ поступлений в республиканский бюджет КБР в разрезе основных налогов и обязательных платежей

| Виды налогов и платежей | Фактически поступило (млн. руб.) | I кв. 2009 г. в %% к I кв. 2008 г. | |

| I кв. 2008 года | I кв. 2009 года | ||

| В С Е Г О: | 819,0 | 935,6 | 114,2 |

| в том числе: | |||

| НДФЛ | 277,5 | 320,1 | 115,3 |

| акцизы | 267,6 | 319,8 | 119,5 |

| Налог на прибыль | 124,9 | 145,5 | 116,4 |

| Налог на имущество | 82,8 | 86,9 | 105,0 |

| УСН (упрощенная система налогообложения) | 54,2 | 54,7 | 100,9 |

В механизме налогового контроля камеральная налоговая проверка занимает одно из основных мест, так как именно она является наиболее эффективным методом, позволяющим предупредить и пресечь правонарушения и преступления в налоговой сфере на их начальной стадии.

В настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Особо важным направлением камеральной проверки является проверка обоснованности заявленных плательщиком к возмещению сумм НДС, а также применение налоговых льгот в части исчисления НДС.

На сегодняшний день проблема возмещения НДС из федерального бюджета остается серьезным препятствием для развития российского экспорта, поскольку налоговые органы в большинстве случаев не могут проверить реальность экспортных операций в срок менее чем 1 год.

Рассмотрим поступления местных налогов относительно исследуемого периода. По земельному налогу количество налогоплательщиков стало меньше в 2009 и в 2008 годах по сравнению с 2007 годом. Несмотря на уменьшение налогоплательщиков, % льготной суммы по данному налогу в 2009 году увеличилось на 110% (таблица 7).

Таблица 7 Динамика изменений по земельному налогу

| Показатели | 2007 | 2008 | 2009 | Абсолютные показатели (+\-) | Относительные показатели (%) | ||

2008/ 2007 |

2009/ 2008 |

2009/ 2008 |

2009\ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Количество налогоплате льщиков, которыми исчислен налог к уплате, (человек) |

101703 | 99 077 | 92 651 | -2 626 | -6 426 | 97 | 93 |

| Сумма налога, подлежащая уплате в бюджет (тыс. руб.) | 75570 | 85 012 | 70 405 | +9 442 | -14 607 | 112 | 82 |

| Сумма льгот по налогу (тыс. руб.) | 3872 | 2 570 | 2 827 | -1 302 | +257 | 66 | 110 |

Земельный налог был и остается важным элементом поступлений в местный бюджет РФ. Земельный налог устанавливается налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и прекращает действовать в соответствии с налоговым кодексом, и обязателен к уплате на территориях данного муниципального образования8 . Сборы по данному налогу обеспечивают функционирование местного бюджета без субсидиарных поступлений на 10%, что немало важно для развития инфраструктуры муниципальных управлений.

По налогу на имущество с физических лиц (таблица 8) с каждым годом количество налогоплательщиков становится больше: по сравнению с 2008 годом количество налогоплательщиков увеличилось на 114%.

Вместе с увеличением числа налогоплательщиков по данному налогу выросла и сумма льгот. Так в 2008 год рост льготной суммы составил 130% по сравнению с 2007 годом, а в 2009 году сумма льгот выросла на 126% по сравнению с 2008 годом. Увеличение льгот по местным налогам свидетельствует о том, что по данным налогам НК РФ предусматривает довольно широкий перечень льгот.

Таблица 8 Налог на имущество с физических лиц и динамика его поступления

| Показатели | 2007 | 2008 | 2009 | Абсолютные показатели (+/-) | Относительные показатели (%) | ||

2008/ 2007 |

2009/ 2008 |

2008\ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сумма налога, предъявленная к уплате (тыс. руб.) | 14922 | 17440 | 19923 | 2518 | 2483 | 116 | 114 |

| Количество налогоплательщиков, которым исчислен налог (человек) | 88811 | 132059 | 15584 | 43248 | 23525 | 148 | 117 |

| Сумма налоговых льгот (тыс. руб.) | 11424 | 14935 | 18855 | 3511 | 3920 | 130 | 126 |

Для полного анализа работы налоговых органов на региональном уровне просмотрим динамику задолженности по основным налогам и другим обязательным платежам (таблица 9). Как видно из таблицы задолженность по местным налогам увеличивается с каждым разом. Исходя из того, что по налогу на имущество налогоплательщикам предоставляется довольно большое количество льгот, на которых приходиться не малая денежная сумма большой % задолженности по местным налогам составляет земельный налог. Сравнительно небольшие ставки по данному налогу не стимулируют налогоплательщиков к своевременной выплате налога, что приводит к росту задолженности. По региональным налогам, по НДС и ЕСН сумма задолженности к 2009 году стало уменьшаться по сравнению с предыдущими периодами. По НДС уменьшение на 74%, по ЕСН – на 87%, а по региональным налогам на – 85%. Несмотря на то, что 2009 год является безрезультатным, по некоторым показателям проведенных анализов еще есть и пути улучшения работы налоговых органов.

Таблица 9 Динамика задолженностей в разрезе основных налогов и других обязательных платежей

| налоги и другие платежи | 2007 (тыс. руб.) |

2008 (тыс. руб.) |

2009 (тыс. руб.) |

изменения в относительных показателях (%) | изменения в абсолютных показателях (+/-) | ||

2008/ 2007 |

2009/ 2008 |

2008\ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| налог на прибыль организаций | 159377 | 521899 | 175327 | 327 | 33 | +362522 | -346572 |

| НДС | 1373652 | 1268911 | 942425 | 92 | 74 | -104741 | -326486 |

| НДПИ | 2271 | 2251 | 2641 | 99 | 117 | -20 | +390 |

| региональные налоги | 332345 | 203929 | 173566 | 61 | 85 | -128416 | -30363 |

| местные налоги | 116810 | 131688 | 136422 | 112 | 103 | +14878 | +4734 |

| специальные режимы | 48967 | 72348 | 66988 | 147 | 92 | +23381 | -5360 |

| акцизы | 515727 | 155176 | 340241 | 30 | 219 | -360551 | +185065 |

| ЕСН | 859218 | 789591 | 693060 | 91 | 87 | -69627 | -96531 |

На основе проведенной работы сделаем краткий вывод по структуре налогов и сборов администрируемых УФНС по КБР. Если рассмотреть поступления местных налогов то прослеживается его увеличение, то есть растет собираемость данных налогов по региону.

Обобщая вышеуказанные данные можно сказать, что налоговая система в интересах государственного бюджета успешно функционирует, о чём свидетельствует увеличение налоговых поступлений. Тем не менее, не стоит забывать о повышении уровня инфляции и как следствие – увеличение денежной массы во всех сферах экономики. В интересах достоверного хронологического анализа, вышеприведённые показатели должны быть скорректированы таким образом, чтобы исключить влияние фактора инфляции на сравнительные данные отчётных периодов.

Эффективность проверок оценивается налоговыми органами исключительно через показатели величины доначисленных налогов, штрафов, пени и количества найденных нарушений. Т.о., налоговыми органами искажается установленное законодательством назначение налоговых проверок: контроль соблюдения налогового законодательства. Налоговые проверки рассматриваются как дополнительное средство пополнения бюджета. Эффективность приравнивается к результативности.

В сравнительной характеристике аналогичных отчётных периодов в 2009 году наглядно видно увеличение администрируемых ФНС России доходов в бюджетную систему Российской Федерации. Наибольший прирост денежных средств был обеспечен за счёт поступлений НДФЛ.

2.2 Оценка эффективности проведения налогового контроля УФНС по КБР

В связи с тем, что налоговое законодательство в области организации и проведения мероприятий камеральной налоговой проверки окончательно не сформировалось, многие аспекты осуществления камеральной налоговой проверки в настоящее время не урегулированы законом, на практике возникает большое количество споров между налогоплательщиками и инспекциями Федеральной налоговой службы. На основе полученных данных о работе ФНС по КБР рассмотрим результативность камеральных налоговых проверок (таблица 10).

По проведенным камеральным проверкам за три последующих года нарушения по разным налогам становятся меньше, но данный фактор, к сожалению, относятся не ко всем проведенным проверкам.

В частности, по НДС нарушения в 2008 и 2009 годах увеличились 107% и 119% соответственно. По единому налогу на вмененный доход нарушения в 2009 году выросли на 2411 единиц по сравнению с 2008 годом, что характеризует не выполнение налогоплательщиками своих обязательств по своевременной уплате налога и предоставлению отчетности в налоговые органы. Рассматривая показатели камеральных проверок со стороны уменьшений налоговых нарушений можно просмотреть, что по единому социальному налогу их становится все меньше с каждым годом. По сравнению с 2008 годом в 2009 году результативность камеральных проверок стало меньше по таким налогам как: транспортный налог, ЕСХН, НДПИ, земельный налог и ЕСН.

Аналогичные изменения произошли в 2008 году по налогу на прибыль, налогу на имущество организаций, НДФЛ, земельному налогу. Такие показатели характеризуют, что налогоплательщики все больше исполняют свои обязанности по соблюдению норм налогового законодательства.

Проведем оценку результативности выездных налоговых проверок проводимых ФНС по КБР (приложение 1). По проведенным выездным проверкам за три последующих года нарушения по разным налогам становятся меньше, но данный фактор, к сожалению, относятся не ко всем проведенным проверкам. В частности, по НДС нарушения в 2009 году увеличилось 43%. По единому сельскохозяйственному налогу нарушения в 2009 году выросли на 7 единиц по сравнению с 2008 годом, что характеризует не выполнение налогоплательщиками своих обязательств по своевременной уплате налога и предоставлению отчетности в налоговые органы. Рассматривая показатели камеральных проверок со стороны уменьшений налоговых нарушений можно просмотреть, что по единому социальному налогу их становится все меньше с каждым годом. По сравнению с 2008 годом в 2009 году результативность камеральных проверок стало меньше по таким налогам как: транспортный налог, ЕНВД, НДПИ, земельный налог и ЕСН.

Аналогичные изменения произошли в 2008 году по налогу на прибыль, налогу на имущество организаций, НДФЛ, УСН. Такие показатели характеризуют, что налогоплательщики все больше исполняют свои обязанности по соблюдению норм налогового законодательства.

В результате совместной работы налоговых служб и других, контролирующих и правоохранительных органов, было дополнительно начислено налогов и предъявлено штрафных санкций на сумму 968 тыс. рублей. Около половины из них - в ходе выездных проверок. Часть начисленных платежей была уменьшена во время контрольных мероприятий. Конечная сумма доначислений составила 940 тыс. рублей. Из них в региональную казну фактически поступило 530 тыс. рублей. По сравнению с 2007 годом доначисления выросли в 4,5 раза, реальные поступления в бюджет - в 10,2 раза (в расчете на одну проверку 2008 года).

Подробнее рассмотрим выездные налоговые проверки с привлечением МВД (таблица 11).

Таблица 11 Анализ выездных налоговых проверок, проводимых с участием МВД

2007 (единиц) |

2008 (единиц) |

2009 (единиц) |

изменения в относительных показателях (%) | изменения в абсолютных показателях (+/-) | |||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выездные налоговые проверки | 259 | 158 | 68 | 61 | 43 | -101 | -90 |

| Выездные налоговые проверки, проводимые с привлечением МВД | 30 | 18 | 5 | 60 | 27 | -12 | -13 |

| в том числе: | |||||||

| Выездные налоговые проверки, проводимые с привлечением МВД, с начала проверки. | 27 | 11 | 5 | 40 | 45 | -16 | -6 |

| Выездные налоговые проверки, проводимые с привлечением МВД, после начала проверки. | 3 | 5 | 0 | 166 | 0 | +2 | -5 |

| Всего выездных налоговых проверок | 289 | 176 | 73 | 60 | 41 | -113 | -103 |

На основании проведенного анализа выездных налоговых проверок проводимых налоговыми органами при участии МВД за период с 2007 года по 2009 года, можно сделать следующие выводы: что выездных налоговых проверок проводимых с привлечением МВД на протяжении рассматриваемого периода становится все меньше, главным образом это связанно с самим уменьшением выездных налоговых проверок, понимание налогоплательщиков непредотвратимости процесса, и уверенностью в правильности выполнения возложенных на них обязанностей в налоговой сфере, тем не менее, в некоторых ситуациях остается необходимость привлечения МВД при проведении выездных проверок. Анализируя представленную информацию, мы видим, что в 2009 году не наблюдается ни одной проверки проводимой с привлечением МВД, после начала проверки, этому сопутствует отсутствие проявления агрессии со стороны, проверяемого, нежели чем по сравнению предыдущими периодами. Но все, же мы видим тот факт, что не всех проверяемых устраивает данная процедура, поэтому налоговым органам все, же приходится обращаться к МВД, чтобы обезопасить проверяющих лиц, выявить и пресечь нарушения законодательства о налогах и сборах. Министерство внутренних дел является одним из главных помощников в борьбе с недобросовестными налогоплательщиками. Тесное сотрудничество МВД и налоговых органов дает возможность пресекать незаконные дела налогоплательщиков и избежать полного сокрытия доходов и получаемой незаконными путями прибыли. Улучшения в налоговом контроле будут очевидны, когда налоговым органам не потребуется помощь правоохранительных органов. То есть налогоплательщики станут законопослушными гражданами, и экономика страны будет стабильной. Данные об информации, предоставляемой таможенными органами (таблица 12) в налоговые органы, свидетельствуют о том что, за период с 2007 года по 2009 года, количество предоставляемой информации сокращается по всем анализируемым пунктам, так данные о возврате плательщиком денежных средств, плавными темпами с 2007 года по 2009 сократились на 50%, это свидетельствует о правильности составления необходимой документации плательщиками, и повышении их грамотности в налоговой сфере.

Рассматривая информацию об изъятии таможенной службой этилового спирта из всех видов сырья спиртосодержащей продукции можно сделать вывод, что уменьшение количества предоставления данных связанно с правильностью заполнения таможенных деклараций и достоверности предоставляемой документации относительно перевозимой продукции.

Таблица 12 Анализ информации предоставляемой таможенными органами в налоговые органы

| 2007(в единицах) | 2008(в единицах) | 2009(в единицах) | изменения в относительных показателях (%) | изменения в абсолютных показателях (+/-) | |||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Данные о возврате плательщиком денежных средств | 34 | 27 | 17 | 79 | 62 | -7 | -10 |

| Материалы о нарушении налогового законодательства | 62 | 56 | 45 | 90 | 80 | -6 | -11 |

| информация об изъятии таможенной службой этилового спирта из всех видов сырья спиртосодержащей продукции | 15 | 11 | 6 | 73 | 54 | -4 | -5 |

В результате проведенного анализа мер, применяемых налоговыми органами к нарушителям законодательства о налогах и сборах (таблица 13), можно сделать следующий вывод: что протоколов об административных правонарушениях должностными лицами организаций, направленных в судебные органы с каждым годом становится все меньше. Это связанно с применением для должностных лиц более жестких мер ответственности за грубое нарушения правил ведения бухгалтерского учета и представления бухгалтерской отчетности, за нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации. При анализе представленных сведений также можно наблюдать снижение составленных протоколов об административных правонарушениях совершенными физическими лицами, которые направленные в судебные органы, это свидетельствует о повышении грамотности налогоплательщиков в налоговой сфере, а тот факт, что в 2007 году было столько много нарушений обусловлен тем, что налоговое законодательство меняется год за годом, и физические лица, не подозревая, допускают правонарушения.

Таблица 13 Меры, принятые к нарушителям законодательства о налогах и сборах

2007 (в единицах) |

2008 (в единицах) |

2009 (в единицах) |

изменения в относительных показателях (%) | изменения в абсолютных показателях (+/-) | |||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| Протоколы об административных правонарушениях должностными лицами организаций, направленных в судебные органы | 736 | 23 | 1 | 3 | 4 | -713 | -22 |

| Протоколы об административных правонарушениях физическими лицами, направленных в судебные органы | 54 | 30 | 12 | 55 | 40 | -24 | -18 |

| Случаи приостановки операций в финансово-кредитных организациях | 2831 | 5006 | 858 | 176 | 17 | 2175 | -4148 |

Также в представленных данных можно наблюдать сокращение случаев приостановки операций в финансово-кредитных организациях в 2009 г. по сравнению с 2008 г. этому свидетельствует понимание налогоплательщиков непредотвратимости выявления правонарушения и последствиях за их совершение.

Проанализировав отчета о результатах контрольной работы налоговых органов можно сказать, что налогоплательщики исполняют свои обязанности, и главным образом это связанно не только с повышением грамотности налогоплательщиков в налоговой сфере, но и детально организованным и активным взаимодействием с другими федеральными органами исполнительной власти.Подводя итоги второй части дипломной работы, необходимо отметить, что налоговые проверки служат основными методами осуществления налоговыми органами налогового контроля. Процедура их проведения отражена во многих нормативно-правовых актах. Для камеральной и выездной налоговой проверки критерии оценки деятельности налогоплательщика разные. Выездная налоговая проверка – более глубокое и детальное изучение финансово-хозяйственной деятельности налогоплательщика, чем камеральная. В ФНС России по Кабардино- Балкарской республике налоговые инспекторы, как и в других налоговых инспекциях, составляют акты камеральных и выездных налоговых проверок, в которых находят отражение налоговые правонарушения налогоплательщиков, меры ответственности применяемее к ним и рекомендации налогового органа в отношении исчисления уплаты налогов и сборов данными налогоплательщиками. Кабардино – Балкарская республика, как субъект Российской Федерации дополняет налоговыми доходами консолидированный бюджет России. Анализ статистических данных даёт основания, для того чтобы можно было говорить о постоянно совершенствующимся уровне контрольных мероприятий в КБР. Необходимо так же отметить, что на федеральном уровне налоговые доходы так же возрастают, что свидетельствует о комплексном улучшении процесса администрирования налоговых доходов.

3. Анализ проведенных налоговых проверок по МР ИФНС России №2 по КБР и их эффективность

3.1 Анализ работы отдела камеральных проверок

МР ИФНС России №2 по КБР является территориальным управлением

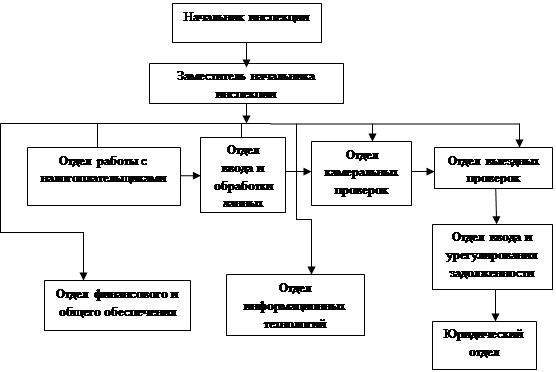

ФНС РФ. Она подчиняется вышестоящему налоговому органу – Управлению Федеральной налоговой службы по КБР. Организационную структуру инспекции можно выразить в виде следующей схемы (рисунок 3):

Рис. 3 Организационная структура инспекции

Данная организационная структура является линейной. В линейной структуре каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности. Достоинство данной структуры выражается в его простоте, экономичности и предельном единоначалии. Каждый отдел и должность создаются для выполнения определенного набора функций управления и работ сотрудников. Для выполнения функций отдела их должностные лица наделяются определенными полномочиями и несут ответственность за выполнение закрепленных за отделом функций.

Проанализируем работу отдела камеральных проверок МР ИФНС России №2 по КБР.

За 2009 г. Согласно налоговой отчетности инспекцией передано в бюджет налога на доходы физических лиц в сумме 130535.0 тыс. руб., что составляет от установленных бюджетных назначений 153074.0 тыс. руб., из них мобилизовано в бюджет НДФЛ полученный от индивидуальных предпринимателей 2796.0 тыс. руб. По сравнению с аналогичным периодом прошлого года поступления повысились на 1566.0 тыс. руб., сумма которого составляла 128969.0 тыс. руб. За 2007 год поступления по данному налогу составили 129301.0 тыс. руб., из них 2701.0 тыс. руб. от индивидуальных предпринимателей. В среднем увеличение по НДФЛ за 2009 год составило 10.1%.

Согласно данным отчета Отчет о задолженности по налоговым платежам в бюджетную систему РФ задолженность по НДФЛ и индивидуальных предпринимателей составила (таблица 14):

Таблица 14Задолженность по НДФЛ

| Показатели НДФЛ | Период | Отклонения | |||||

2007 (тыс. руб.) |

2008 (тыс. руб.) |

2009 (тыс. руб.) |

Относительные отклонения (%) | Абсолютные отклонения (тыс. руб., +/ |

|||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего | 26408.0 | 26358.0 | 26665.0 | 99,8 | 101 | -50.0 | +307.0 |

| в т.ч. предпринимателей | 4600.0 | 4605.0 | 7883.0 | 100 | 171 | +5.0 | +3278.0 |

Анализ организации работы налоговых органов по проведению камеральных налоговых проверок деклараций по налогу на доходы физических лиц, поданных индивидуальными предпринимателями и физическими лицами в целях получения стандартных, имущественных, социальных и профессиональных налоговых вычетов выявило: за 2009 год предоставлены вычеты на сумму 26646.0 тыс. руб. 298 физическим лицам; в 2008 году – на сумму 18261.0 тыс. руб. 193 физическим лицам; в 2007 году сумма вычетов составила 13962.0 тыс. руб. 162 физическим лицам. Количество налогоплательщиков, которым выдано уведомление, подтверждающее право на получение имущественного налогового вычета составило в 2009 году- 140 человек, 2008г. – 108 человек, 2007 г. – 97 человек. За исследуемый период заявлений на предоставление профессионального вычета сотрудниками инспекции не было рассмотрено, в связи с тем, что таких заявлений не было подано. Остальные налогоплательщики получили стандартные и социальные вычеты. Рассматривая эти показатели можно утверждать о том, что налогоплательщики с каждым годом все в большем количестве начинают интересоваться законами нашей страны. Свидетельством этого является увеличения количества налоговых вычетов. Этот факт вовсе не говорит о желании сотрудников инспекции вернуть все деньги с бюджета, помогая этим налогоплательщикам. Низкая собираемость налогов связана еще и с тем, что многие физические лица приходят в инспекцию лишь раз в полгода, хотя по многим налогам предоставление декларации требуется ежеквартально. Неосведомленность наших граждан, к большому сожалению, приводит к тому, что возрастают количество невыплат по самым разным налогам и сборам. Результатом этого являются: большие штрафы и пени, недовольство налогоплательщиков, увеличение налогового бремени и нежелание самих сотрудничать с налоговыми и другими финансовыми органами, воображая себе, что государство собирает налоги только для себя самого. Многие видят в налогах только его фискальную функцию, забывая между тем про его регулирующую и распределительную функции.

Общее количество налоговых деклараций по НДФЛ, поданных в инспекцию составило:

1. за 2009 год 471 единиц, в том числе: от физических лиц налоговых агентов – 450, предпринимателей - 10, нотариусов – 7, адвокатов – 4;

2. за 2008 год количество деклараций о доходах, поданных в инспекцию, составило 393 единиц, в том числе: от физических лиц налоговых агентов – 365, предпринимателей – 12, нотариусов – 12, адвокатов - 4;

3. за 2007 г. – 408, в том числе: от физических лиц налоговых агентов – 390, предпринимателей – 8, нотариусов – 6, адвокатов – 4.

Суммарный состав поданных деклараций за три года составило: 1272 единицы, в том числе от физических лиц налоговых агентов – 1205, предпринимателей – 30, нотариусов – 24, адвокатов – 12. По НДФЛ проведено камеральных проверок (таблица 15):

Таблица 15 Количество проведенных камеральных проверок по НДФЛ

| Показатели | Период | Отклонения | |||||

| 2007 | 2008 | 2009 | Относительные показатели (%) | Абсолютные показатели(+/ |

|||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Количество камеральных проверок | 383 | 215 | 269 | 56 | 125 | -168 | +54 |

По 12 камеральным налоговым проверкам установлены доначисления в сумме 53.0 тыс. руб., в том числе: по 2 декларациям предпринимателей 36.0 тыс. руб., 6 декларациям нотариусов 11.0 тыс. руб., 3 декларациям адвокатов 6.0 тыс. руб.

В ходе проведенного анализа поступлений в бюджетную систему транспортного налога с физических лиц (таблица 16) установлено, что инспекцией мобилизовано в бюджет.

Таблица 16 Динамика изменений по транспортному налогу

| Период | Бюджет. назначен (план поступлений) (тыс. руб.) |

Сумма начислен ного налога (тыс. руб.) |

Сумма поступлений (тыс. руб.) |

% задолженности | % выполнения бюджетных назначений | ||

Отн. показател (%), гр.4/гр.3 |

Абс. показат (+/ гр.4-гр.3 |

Отн. показат (%) гр.4/гр.2 |

Абс. показат (+/-) гр.4-гр.2 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2007 | 4125.0 | 9981.0 | 2518.0 | 25 | -7463 | 61 | -1607 |

| 2008 | 4397.0 | 10708.0 | 2527.0 | 24 | -8181 | 57 | -1870 |

| 2009 | 5567.0 | 11608.0 | 3740.0 | 32 | -7868 | 67 | -1827 |

Задолженность по транспортному налогу с физических лиц в среднем составило за три года 23492.0 тыс. руб. Налоговым органом в 2009 г. в суд направлено было 3387 материалов на принудительное взыскание задолженности по транспортному налогу с физических лиц на сумму 3067.0 тыс. руб., в пользу налогового органа рассмотрено 1715 материалов на сумму 1936.0 тыс. руб.

Сроком уплаты транспортного налога физическим лицам установлено 30.04. для выплаты данного налога налоговый орган формирует уведомления, которые отправляются по почте. В 2009 г. количество налогоплательщиков, по которым инспекцией сформированы уведомления об уплате транспортного налога физических лиц составило 11813 (г. Баксан – 5795, Баксанский район – 6018), количество врученных уведомлений составило 11813, то есть процент направленных налогоплательщикам уведомлений составляет 100%. Количество налогоплательщиков – физических лиц, которым начислен транспортный налог к уплате составило за 2008 г. – 10516 человек, а в 2007 г. – 10120 человек.

Представительными органами муниципальных образований г. Баксана и Баксанского района установлены три срока уплаты налога на землю физическим лицам в соответствии со статьей 387 НК РФ (15.09, 16.11, 15.02 и 20.08, 20.11, 20.02). Для уплаты земельного налога физическими лицами инспекция формирует уведомления, в котором отражаются сумма налога, его ставка, налоговая база и срок выплаты земельного налога. В 2009 г. количество налогоплательщиков, по которым сформированы уведомления об уплате налога на землю составило - 19460 (г. Баксан – 11350, Баксанский район – 8110), количество врученных уведомлений составило 17082 (г. Баксан – 9872, Баксанский район – 7210), то есть процент направленных налогоплательщикам уведомлений составило 87.8%. Проанализируем влияние льгот, на поступление земельного налога в местный бюджет (таблица 17). Данные таблицы показывают, что сумма льгот по Баксанскому району превышают сумму начисленного налога. Процент льготной сумму составляет 304%, что негативно сказывается на поступлении данного налога.

Таблица 17 Анализ начислений по земельному налогу с физических лиц за 2008 год

| Показатели | Количество налогоплательщиков (человек) | Сумма налога к уплате (тыс. руб.) | Сумма льгот (тыс. руб.) | % льготной суммы (гр.4/гр.3) |

| 1 | 2 | 3 | 4 | 5 |

| Всего, в т.ч. | 19380 | 1626.0 | 1586.0 | 97 |

| Баксан | 11340 | 1387.0 | 859.0 | 62 |

| Баксанский район | 8040 | 239.0 | 727.0 | 304 |

Рассмотрим несколько сел Баксанского района: Заюково – количество налогоплательщиков налога на землю составило за 2008 г. – 1397 человек, 2007 г. – 1370 человек, 2009 г. – 1365 человек; сумма начисленного налога составила за 2009 г.85.0 тыс. руб., в 2008 г. – 76.0 тыс. руб., за 2007 г. – 71.0 тыс. руб.; сумма льгот равна в 2009 г. 52.0 тыс. руб., в 2008 г. – 12.0 тыс. руб., за 2007 г. – 61.0 тыс. руб. Село Исламей – количество налогоплательщиков на землю составило за 2009 год 1721 человек, в 2008 году – 1661 человек, 2007 г. – 1964 человек. Сумма начисленного налога составила за 2009 г. – 175.0 тыс. руб., за 2008 г.- 163.0 тыс. руб., в 2007 г. – 135.0 тыс. руб.; количество льгот составляло в 2009 г. – 43.0 тыс. руб. в 2008 г. – 6.0 тыс. руб., 2007 год – 90.0 тыс. руб.

В ходе проведенного анализа поступлений в бюджетную систему земельного налога с физических лиц установлено, что инспекцией мобилизовано налога в бюджет. За 2009 г. всего земельного налога поступило 15545.0 тыс. руб., в том числе земельного налога с физических лиц 412.0 тыс. руб., при этом бюджетные назначения по данному налогу составили 14940.0 тыс. руб…. сумма начисленного земельного налога с физических и юридических лиц за 2009 г. составила 5457.0 тыс. руб., в том числе сумма земельного налога с физических лиц 1803.0 тыс. руб., в результате собираемость земельного налога с физических лиц составила 22.8%. По сравнению с аналогичным периодом 2008 г. поступления повысились на 2586.0 тыс. руб., сумма которого составляла 12959.0 тыс. руб., в сравнении с 2007 г. поступления увеличились на 4745.0 тыс. руб., сумма налога составила 10800.0 тыс. руб.

Задолженность по налогу на землю с физических лиц за 2009 г. составила: на 01.01.2010 г. – 10213.0 тыс. руб., на 01.01.2009г. – 9170.0 тыс. руб., на 01.01.2008 г. – 8260.0 тыс. руб. Проведенный анализ показывает, что с каждым годом растет задолженность по данному налогу. За данные периоды инспекция не направляла в суд материалы на принудительное взыскание задолженности по земельному налогу с физических лиц. Представительными органами муниципальных образований г. Баксана и Баксанского района установлены налоговые ставки в следующих размерах: 0.2%, 0.3% и 1.5%; установлена необлагаемая налогом сумма в размере 1000 руб. на одного налогоплательщика – физического лица (г. Баксан); освобождены от налогообложения граждане – малоимущие и собственники садовых земельных участков, расположенных в районе Тамбиево. В инспекции отсутствует учет садоводческих, огороднических товариществ, гаражно-строительных кооперативов, которые могут воспользоваться необлагаемой базой 10000 рублей при уплате земельного налога. В силу этого начисление налога производится на общих основаниях.

В силу взаимодействия с территориальным органом Роснедвижимости и органами, осуществляющими государственную регистрацию прав на недвижимое имущество, инспекцией получено: за 2008 г. по физическим лицам 38412 сведений, за 2007 г. – 35125 сведений, за 2009 г. – 43846 сведений. Всю полученную информации инспекцией было обработано и проверено. По данным инспекции количество объектов недвижимости г. Баксана и Баксанского района в 2009 г. составило 3490 квартир и домов, в том числе в г. Баксане – 2837, Баксанский район – 653.по сравнению с 2009 г. за 2007 г. и 2008 г. количество объектов недвижимости менялся в незначительной степени. В 2008 г. количество объектов было равно 3487, а в 2007 г. – 3485.

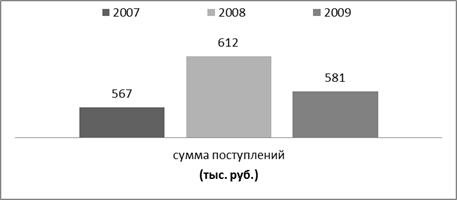

Поступления по налогу на имущество с физических лиц отразим на гистограмме (рисунок 1).

Задолженность по налогу на имущество физических лиц составила:

1. 2009 г. – 13150.0 тыс. руб.;

2. 2008 г. – 9283.0 тыс. руб.;

3. 2007 г. – 8326.0 тыс. руб.;

Задолженность по данному налогу в 2009 году увеличилось на 3867.0 тыс. руб. по сравнению с 2008 годом. Рост задолженности по налогу на имущество физических лиц составил 42.5%. увеличение задолженности свидетельствует о низкой собираемости налога.

Рис.1 Динамика поступлений по налогу на имущество с физических лиц

Инспекцией в 2009 г. в суд направлено 785 материалов на принудительное взыскание задолженности по налогу на имущество физических лиц на сумму 630.0 тыс. руб., все материалы рассмотрены в пользу налогового органа. Представительными органами муниципальных образований г. Баксана и Баксанского района установлены два срока уплаты налога на имущество физическим лицам (15.09 и 15.11). Количество налогоплательщиков, по которым сформированы уведомления об уплате налога на имущество физических лиц составило 16090 (г. Баксан м- 7530, Баксанский район – 8560), количество врученных уведомлений составило 12434, процент направленных налогоплательщикам уведомлений составил 77.3% (12434/16090*100).

Данные по начислению налога на имущество с физических лиц представлены в таблице 18. Из таблицы видно, что по налогу на имущество с физических лиц происходит рост числа налогоплательщиков. С таким же темпом растет и сумма налога, подлежащая уплате. Наибольшее увеличение приходится на 2009 год, где сумма налога выросла на 111%. Количество налогоплательщиков увеличилось на 1060 человек, что характеризует демографическое развитие населения. Данный фактор может отразиться положительно по отношению увеличения поступления сумм налога, если собираемость данного налога будет расти такими же темпами.

Таблица 18 Динамика налога на имущество с физических лиц

| Показатели | Период | Отклонения | |||||

| 2007 | 2008 | 2009 | Относительные показатели (%) | Абсолютные показатели(+/ |

|||

2008/ 2007 |

2009 /2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Количество налогоплательщиков (человек) |

13532 | 13561 | 14621 | 100 | 108 | +29 | +1060 |

| Сумма налога к уплате (тыс. руб.) | 4907.0 | 5219.0 | 5823.0 | 106 | 111 | +312 | +604 |

От регистрирующих органов и уполномоченных лиц в инспекцию поступило сведений:

1. За 2009 г. поступило 167 сведений по сделкам купли продажи недвижимого имущества и сделок с ним на сумму 22675.0 тыс. руб.. Количество физических лиц дополнительно привлеченных к декларированию, в связи с продажей недвижимого имущества при получении уведомления налогового органа составило 26 на сумму 266.0 тыс. руб. эти лица до получения сведений от регистрирующего органа не уведомили налоговый орган о своих сделках в нарушение налогового законодательства;

2. В 2008 г. из поступивших 118 сведений привлечено было 24 физических лиц;

3. В 2007 г. в налоговый орган поступило 123 сведений. Из них 12 физических лиц должны были предоставить налоговые декларации о произведенных сделках купли – продажи, с приложением соответствующих приложений.

Организация контрольной работы инспекции по использованию сведений, поступавших из Федеральной миграционной службы и ее территориальных подразделений, показало, что в 2009 г. из Федеральной миграционной службы и ее территориальных подразделений поступили 33 сведения о выданных разрешениях на работу иностранным гражданам и 3195 иных сведений. В сравнении с аналогичным периодом прошлых лет количество сведений увеличилось на 50% (в 2008 г. – 17, в 2007 г. – 15 сведений). Тесное сотрудничество с миграционной службой дает возможность налоговому органу следить за порядком перечислений в бюджет налога на доходы физических лиц или других налогов, в зависимости от видов деятельности иностранцев.

Проанализировав работу отдела камеральных проверок, мы можем заключить, что в целом результативность в 2009 году увеличился. Нами были рассмотрены поступления некоторых налогов в бюджет, в частности, по НДФЛ задолженность по сравнению с 2008 годом в 2009 году увеличился на 307 тыс. руб. По данному налогу было проведено камеральных проверок в 2009 году больше, чем в 2008 г., но по сравнению с 2007 годом количество камеральных проверок снизилось на 114 единиц. По транспортному налогу инспекция не смогла выполнить свои бюджетные назначения ни в одном из исследуемых периодов. По отношению к земельному налогу было выявлено, что процент льгот больше, чем сумма начисленного налога. Этот фактор влияет отрицательно на выполнение бюджетных назначений по земельному налогу. Поступления по налогу на имущество с физических лиц в 2009 г. уменьшились на 31.0 тыс. руб. по сравнению с 2008 годом. Для полной собираемости местных налогов нужно, чтобы налоговые органы информировали граждан не только о сумме задолженности, но и о сроках платежа тех или иных налогов. То есть необходимо ежегодно проводить среди населения разъяснительную работу в части изменений в налоговом законодательстве.

3.2 Состав и структура выездных проверок

На основе аналитической записки проведем анализ поступлений налогов в бюджеты разных уровней. Рассмотрим суммы доначислений, по различным налогам проведенные на основе результатов выездной налоговой проверки.Дополнительные начисления по результатам контрольной работы отражены в таблице 19.

Таблица 19 Дополнительные начисления по результатам контрольной работы

| Показатели | Период | Отклонения | |||||

2007 (тыс. руб.) |

2008 (тыс. руб.) |

2009 (тыс. руб.) |

Относительн показатели (%) | Абсолютные показатели(+/ |

|||

| 2008/2007 | 2009/2008 | 2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Общая сумма начислений по результатам контрольной работы | 389421.0 | 411774.0 | 366413.0 | 106 | 88 | +22353 | -45361 |

| В т.ч., по результатам выездных проверок | 221194.0 | 227764.0 | 37510.0 | 103 | 16 | +6570 | -190254 |

| По пеням, начисленным за текущую задолженность | 48531.0 | 64865.0 | 50770.0 | 134 | 78 | +16334 | -14095 |

Уровень результативности налоговых проверок организаций с учетом предприятий, подлежащих ликвидации и уровень результативности налоговых проверок физических лиц за последние 5 лет составляет 100%. Удельный вес выездных налоговых проверок организаций, проведенных с использованием целенаправленного отбора объектов проверки с 68% за 2007 год и с 79% за 2008 год доведен в отчетном до 82% в. В отбор не попадают организации подлежащие ликвидации, где проверки проводятся вне плана и по запросам правоохранительных органов. Удельный вес количества комплексных выездных налоговых проверок в общем количестве выездных проверок организаций за отчетный период составил 100 % против 100 % за 2008 и 2007 года.

Анализ доначислений на одну результативную проверку представлен в таблице 20.

Таблица 20 Доначисления на одну результативную выездную проверку

| Показатели | Период | Отклонения | |||||

2007 (тыс. руб.) |

2008 (тыс. руб.) |

2009 (тыс. руб.) |

Относительные показатели (%) | Абсолютные показатели(+/ |

|||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Доначисления организациям | 2341.0 | 4338.0 | 504.0 | 185 | 12 | +1997 | -3834 |

| Доначисления физическим лицам | 102.0 | 59.0 | 303.0 | 58 | 513 | -43 | +244 |

| Минимальная сумма доначислений организациям | 2.4 | 3.4 | 5.8 | 142 | 171 | +1.0 | +2.4 |

| Минимальная сумма доначислений физическим лицам | 1.5 | 4.2 | 0.4 | 280 | 9 | +2.7 | -3.8 |

| Максимальная сумма доначислений физическим лицам | 623.0 | 709.0 | 6180.0 | 114 | 872 | +83 | +5471 |

Количество сотрудников осуществляющих выездные налоговые проверки в 2009 году составляло 5 человек. Нагрузка на одного сотрудника контрольного блока по отделу выездных налоговых проверок – 17 единиц. Средняя продолжительность выездных налоговых проверок составляет 104 дня за исследуемый период.

В таблице 21 представлены результаты анализа по выездным налоговым проверкам в разрезе основных налогов.

Таблица 21 Результаты по выездным налоговым проверкам в разрезе основных налогов

| Показатели | Период | Отклонения | |||||

2007 (тыс. руб.) |

2008 (тыс. руб.) |

2009 (тыс. руб.) |

Относительные показатели (%) | Абсолютные показатели(+/ |

|||

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| НДС | 2778.0 | 3508.0 | 20786.0 | 126 | 592 | +730 | +17278 |

| Налог на прибыль | 20787.0 | 214984.0 | 7114.0 | 103 | 3 | +194197 | -207870 |

| ЕСН | 688.0 | 1512.0 | 833.0 | 219 | 55 | +824 | -679 |

| Страховые взносы | 180.0 | 221.0 | 203.0 | 123 | 92 | +41 | -18 |

| НДФЛ | 2310.0 | 4464.0 | 2354.0 | 193 | 53 | +2154 | -2110 |

| Налог на имущество организаций | 385.0 | 412.0 | 11.0 | 107 | 3 | +27 | -401 |

В 2009 году проведено совместно с правоохранительными органами 11 выездных налоговых проверок, в ходе которых доначислено в бюджет 13186 тыс. руб. За 2008 год было проведено 7 проверок с результатом 217164 тыс. руб. В 2007 году проведено 4 проверки с результатом в 205968 тыс. руб.

На основе проведенного анализа по выездным налоговым проверкам можно сделать следующие выводы:

1. Результативность выездных налоговых проверок в 2009 году по основным налогам значительно ниже, чем в 2008 году. В 2008 году были произведены доначисления в сумме превышающем сумму 2009 года.

2. Результативность выездных налоговых проверок по суммам доначислений в 2009 году уменьшилось до 16%. Уменьшение этого показателя связано с проверкой предприятий с хорошими показателями. Выездные налоговые проверки должны проводиться по отношению к тем налогоплательщикам, которые уклоняются от уплаты налогов и других обязательных платежей.

3. Доначисления физическим лицам в 2009 году увеличилось на 224 тыс. руб. по сравнению с 2008 годом. Сумма этих начислений растет с каждым годом вследствие невыполнения налогоплательщиками своих обязательств.

4. По налогу на добавленную стоимость сумма начислений увеличилось на 17278 тыс. руб. и этот показатель выражается только в постоянном росте.

В целом по выездным налоговым проверкам за исследуемый период происходили значительные изменения в положительную и отрицательную стороны, что в полнее характерно для нестабильной экономики нашего региона. По результатам выездных проверок не выявление нарушений связано с тем, что примененные санкции, штрафы и пени прошлых лет положительно повлияли на налогоплательщиков. Причиной уменьшения результативности проверок служит перегруженность сотрудников налоговой инспекции. Нестабильность налоговой системы на сегодняшний день подталкивает на изменения работы и налоговых органов.

Заключение

Осуществление налогового контроля является основной функцией уполномоченных органов государства - налоговых органов. НК РФ прямо не дает этому понятию определения, но его можно вывести из определения налоговых органов.

Обязанность платить налоги распространяется на всех экономических субъектов в качестве безусловного требования государства. Налоговые органы, представленные Финансовой налоговой службой России и его территориальными подразделениями контролируют выполнение данной обязанности. Налоговый контроль - та правовая среда, которая сложилась в национальной экономике в сфере взаимоотношений налогоплательщиков и контролирующих органов, то есть это система мероприятий по проверке законности, целесообразности и эффективности действий по формированию денежных фондов государства в части налоговых доходов; выявлению резервов увеличения налоговых поступлений в бюджет и улучшению налоговой дисциплины. В тоже время, это совокупность приемов и способов, используемых налоговыми органами, которые обеспечивают соблюдение налогового законодательства, правильность исчисления, полноту и своевременность внесения налогов в бюджет.

Основной формой проведения налогового контроля продолжает оставаться налоговая проверка, которая представляет собой процессуальное действие налоговых органов по контролю за соблюдением налогового законодательства, правильностью исчисления, своевременностью и полнотой уплаты налогов и сборов, осуществляемое путем сопоставления фактических данных, полученных в результате мероприятий налогового контроля, с данными налоговых деклараций и иных отчетных документов, представляемых налогоплательщиками в налоговые органы.

Налоговые проверки служат основными методами осуществления налоговыми органами налогового контроля. Процедура их проведения отражена во многих нормативно-правовых актах. Для камеральной и выездной налоговой проверки критерии оценки деятельности налогоплательщика разные. Выездная налоговая проверка – более глубокое и детальное изучение финансово-хозяйственной деятельности налогоплательщика, чем камеральная. В МР ИФНС России по КБР налоговые инспекторы, как и в других налоговых инспекциях, составляют акты камеральных и выездных налоговых проверок, в которых находят отражение налоговые правонарушения налогоплательщиков, меры ответственности применяемее к ним и рекомендации налогового органа в отношении исчисления уплаты налогов и сборов данными налогоплательщиками. Налоговый контроль непосредственно затрагивает интересы всех организаций и большинства физических лиц. Любая неопределённость в понятиях, пробелы в правовом регулировании контрольной работы создают условия для взаимных претензий, конфликтов между налоговыми органами и налогоплательщиками, стимулируют злоупотребления, приводят к росту числа налоговых споров. В ряде случаев решение налоговыми органами задач налогового контроля и повышения его эффективности сдерживается недостаточной проработкой теоретических вопросов, касающихся, в частности, определения налогового контроля, перечня его форм и методов. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок (камеральных и выездных), проверки данных учета и отчетности.

В нашей работе мы проанализировали работу налоговой инспекции на примере одной из территориальных инспекций МР ИФНС России №2 по КБР. Были рассмотрены виды налоговых проверок, работу отделов инспекции. Налоговый орган – один из главных рычагов государства для регулирования налоговых платежей и сборов в бюджет. Она выступает инструментов воздействия и контроля за деятельностью налогоплательщиков. Поэтому необходимо, чтобы налоговые органы были адаптированы к часто меняющейся экономике, умело разбирались с налоговым законодательством. Нестабильность налоговой системы на сегодняшний день подталкивает на изменения работы и налоговых органов.

На основе проведенных анализов можно сказать, что поступления практически по всем налогам и результаты камеральных и выездных проверок были результативнее в 2008 году, чем в 2009 и в 2007 годах. Причиной уменьшения результативности проверок служит перегруженность сотрудников налоговой инспекции. По результатам выездных проверок не выявление нарушений связано с тем, что примененные санкции, штрафы и пени прошлых лет положительно повлияли на налогоплательщиков. Конечно, нельзя утверждать, что все настолько хорошо. Причины имеются и на сегодняшний день и они связаны не только с не желанием налогоплательщиков сотрудничать с налоговым органом, но и с тем, что многие налоги до сих пор не нашли единого истолкования. К примеру, налог на добавленную стоимость одна из тех налогов, которая толкуется налогоплательщиками, а порой и сотрудниками налоговой инспекции неоднозначно. Налоговой инспекцией проведено больше камеральных проверок, чем выездных в силу того, что в Баксанском районе количество предприятий и индивидуальных предпринимателей гораздо меньше физических лиц.