Індекси змінного складу

СОДЕРЖАНИЕ: Зміст Завдання 1 Завдання 2 Завдання 3 Завдання 4 Завдання 5 Список використаної літератури Варіант 6 Завдання 1 За наведеними даними обчисліть: 1) зведені індекси середньої матеріаломісткості продукції змінного та фіксованого складу;Зміст

Список використаної літератури

Варіант 6

Завдання 1

За наведеними даними обчисліть:

1) зведені індекси середньої матеріаломісткості продукції змінного та фіксованого складу;

2) індекс впливу структурних зрушень;

3) зміну загального обсягу матеріальних витрат у цілому і в тому числі за рахунок окремих факторів.

Зробіть узагальнюючі висновки.

| Показники | Підприємство №1 | Підприємство №2 | |||

| Базисний період | Звітний період | Базисний період | Звітний період | ||

Вартість виробленої продукції, тис. грн. |

582,8 | 570,1 | 633,4 | 712,5 | |

|

Матеріальні витрати, тис грн. |

376,2 | 342,4 | 410,2 | 541,6 | |

Рішення

В термінах індексів змінного складу, фіксованого складу та структурних зрушень динаміка матеріаломісткості продукції по двох підприємствах розраховується за наступними формулами:

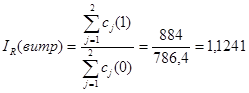

а) Індекс змінного складу

, зниження матеріаломісткості на 6,2%

, зниження матеріаломісткості на 6,2%

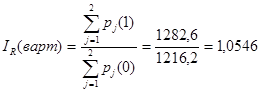

б) Індекс фіксованого складу

, зростання на 4,9%

, зростання на 4,9%

в)Індекс структурних зрушень

Індекс структурних зрушень показує, як змінився середній рівень матеріаломісткості (зниження на 11,04%) тільки за рахунок структурних зрушень, тобто зниження самої матеріаломісткості.

Загальна зміна матеріальних витрат :

свідчить про то що загальн і матеріальні витрати з росл и на 1 2, 4 %

свідчить про то що загальн і матеріальні витрати з росл и на 1 2, 4 %

Загальна вартість виробленої продукції :

зросла на 5 , 46 %, тобто матеріальні витрати за рахунок зміни вартості виробленої продукції збільшились на 6 , 59 % (1, 1241 /1, 0546 = 1,0659)

зросла на 5 , 46 %, тобто матеріальні витрати за рахунок зміни вартості виробленої продукції збільшились на 6 , 59 % (1, 1241 /1, 0546 = 1,0659)

Висновки:

а) у звітному періоді загальні матеріальні витрати зросли на 1 2, 41 %, але загальна вартість виробленої продукції зросла на 5 , 46 %;

б) Індекс структурних зрушень показує, як змінився середній рівень матеріаломісткості ( зниження на 11 , 04 %) тільки за рахунок структурних зрушень, тобто зниження самої матеріаломісткості .

в) Загальна матеріаломісткість зросла на 4 , 93 %, тільки за рахунок зміни вартості виробленої продукції.

Завдання 2

Маємо дані про попит та пропозицію на ринку праці служби зайнятості у І півріччі 1998 і 2000 років за категоріями працівників.

Категорії працівників |

Середньомісячна кількість незайнятих громадян, тис. осіб q 1 |

Середньомісячна кількість вільних робочих місць і вакантних посад , тис . осіб q 2 | ||

| 1998 р. | 2000 р. | 1998 р. | 2000 р. | |

| Робітники | 34,1 | 33,0 | 155,8 | 126,9 |

| Службовці | 21,3 | 20,8 | 9,6 | 13,2 |

| Усього | 55,4 | 53,8 | 165,4 | 140,1 |

Необхідно визначити:

1) зміну чисельності незайнятих громадян і вільних робочих місць та вакантних посад за допомогою відносних і абсолютних показників динаміки;

2) структуру попиту та пропозиції на ринку праці служби зайнятості та її зміни за допомогою абсолютних і відносних показників;

3) показники координації для характеристики співвідношення попиту та пропозиції. Обчислені показники зведіть до окремих таблиць і проаналізуйте.

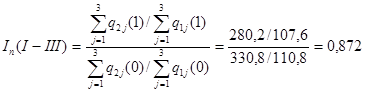

Загальний індекс кількості 1 незайнятих  чи зниження на 2,9% чи на 3,2 тис. осіб у абсолютному вираженні.

чи зниження на 2,9% чи на 3,2 тис. осіб у абсолютному вираженні.

Загальний індекс кількості 2 робочих міст  чи зниження на 15,3% чи на 50,6 тис. осіб у абсолютному вираженні .

чи зниження на 15,3% чи на 50,6 тис. осіб у абсолютному вираженні .

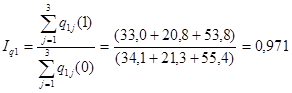

Загальний індекс попиту за 3 категоріями працівників у звітному періоді розраховується за формулою:

що відповідає темпу зниження попиту на місце 12,78% чи -0,38 осіб на місце у абсолютному вираженні .

Для характеристики динаміки попиту (пропозиції) в реальному вираженні, використовують індекс фізичного обсягу (індексованою величиною є кількість незайнятих, а фіксованою – кількість вільних робочих міст):

,

,

чи 2,97%, в абсолютному вираженні 0,0888 громадян на місце.

де ![]() – Попит

поточного року для незайнятих громадян базисного року.

– Попит

поточного року для незайнятих громадян базисного року.

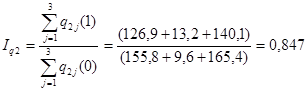

Схарактеризувати вплив зміни робочих міст може індекс робочих міст:

І (

q

2 )

=  , чи 15,3%, в абсолютному вираженні -0,47 громадян на місце.

, чи 15,3%, в абсолютному вираженні -0,47 громадян на місце.

| 1 998р. | 2 000р. | 1 998р. | 2 000р. | І q1 | І q2 | І п | |

| Робітники | 34,1 | 33 | 155,8 | 126,9 | 1,02974 | 0,847037 | 0,872228 |

| Службовці | 21,3 | 20,8 | 9,6 | 13,2 | 0,08879 | -0,47026 | -0,38147 |

| Усього | 55,4 | 53,8 | 165,4 | 140,1 |

Індексний метод дозволяє оцінювати вплив кожного з факторів також і в абсолютному вираженні. Абсолютні зміни можна обчислити за формулами:

- загальний приріст попиту

П = П 1 –П 0 = р 21 /q 11 - р 20 / q 10 = 0,38 громадян на місце;

- за рахунок зміни кількості незайнятих громадян

П (q1) = q 20 q 11 - q 20 q 10 = 0,0888 громадян на місце;

- за рахунок зміни робочих місць

П ( q 2) = q 21 q 11 - q 20 q 11 = 0,47 громадян на місце.

Завдання 3

Маємо такі дані про ситуацію із виробництвом продукції, що склалася по країні, млрд. грн. (дані умовні) :

1. Валовий випуск (в основних цінах) 2805,4

2. Податки на продукти та імпорт 196,4

3. Субсидії на продукти та імпорт 59,4

4. Проміжне споживання 1312,4

5. Витрати на кінцеве споживання 1102,1

6. Валове нагромадження 382,8

7. Сальдо експорту та імпорту продуктів і послуг 65,5

8. Статистичне розходження 79,6

Визначте обсяг валового внутрішнього продукту (ВВП) в ринкових цінах:

- виробничим методом;

- методом кінцевого використання.

Зробіть висновки стосовно використання різних методів визначення ВВП.

Рішення

1. Виробничий метод визначення ВВП

Оскільки валова додана вартість окремих секторів економіки визначається в основних цінах, то при обчисленні ВВП сумарну додану вартість секторів необхідно скоригувати на сальдо податків і субсидій на продукти та імпорт (додати податки і виключити субсидії). Сальдо податків і субсидій називають чистими податками (ЧП) :

ВВП = ВДВ усіх секторів чи галузей економіки + чисті податки на продукти та імпорт ,

або ВВП = ВВ – ПС + ЧП, (3.1)

де ВВ – валовий випуск;

ПС – проміжне споживання;

ЧП – чисті податки на продукти та імпорт.

ВВП виробничим методом = Валовий ви пуск - Проміжне споживання + Чисті податки на продукти та ім порт = 2805,4 - 1312,4 + ( 196,4 – 59,4) = 1630 (млрд. грн).

Чисті податки на продукти та імпорт =Податки на продукти та імпорт - Субсидії на продукти та імпорт = 196,4 – 59,4 = 137 млрд. грн..

Інші чисті податки на виробництво та імпорт =

= Інші податки на виробництво та імпорт - і нші субсидії на виробництво та ім порт = 0 – 0 = 0 млн. грн..

Чисті податки на виробництво та імпорт =

= Чисті податки на продукти та імпорт + Інші чисті податки на виробництво та ім порт = 0 + 0 = 0 млн. грн..

Чисті податки на продукти та імпорт включають податки, величина яких безпосередньо залежить від кількості чи вартості товарів і послуг, вироблених, реалізованих або імпортованих виробничою одиницею - резидентом; при цьому з неї виключається розмір відповідних субсидій.

2. Визначення ВВП методом кінцевого використання

Цим методом визначається ВВП на стадії його використання. Цей метод показує, як підприємства, домашні господарства та уряд використовують ВВП на приватне споживання, інвестиції та експорт. Цим методом розрахунок ВВП виконується за такою схемою:

1. Кінцеве споживання (1.1 + 1.2 + 1.3)

1.1. Витрати на кінцеве споживання домашніх господарств;

1.2. Витрати на кінцеве споживання державних установ;

1.3.Витрати на кінцеве споживання приватних некомерційних (громадських) організацій, які обслуговують домашні господарства.

2. Валове нагромадження (2.1 + 2.2)

2.1. Валове нагромадження основного капіталу (валові інвестиції);

2.2. Зміни запасів матеріальних оборотних коштів.

3. Сальдо експорту і імпорту продуктів і послуг (чистий експорт).

4. Валовий внутрішній продукт (1 + 2 + 3).

ВВП методом кінцевого використання =

= Витрати на кінцеве споживання + Валове нагромадження + Сальдо експорту/ім порту = 1102,1 + 382,8 + 65,5 = 1550,4 млрд. грн.

Витрати на кінцеве споживання = Витрат на кінцеве споживання домашніх господарств, державних установ, некоме рційних організацій, що обслуговують домашні господарства.

Валове нагромадження = (валове нагромадження основного капі талу + Зміна запасів матеріальних оборотних коштів + Придбан ня за виключенням вибуття цінностей).

Сальдо експорту / ім порту = (Експорт - Імпорт).

Розходження у методах складає 1630 – 1550,4 = 79,6 млрд. грн..- слідові, розрахунки виконано вірно.

Отже, кінцеве споживання являє собою витрати господарських (інституційних) одиниць на продукти і послуги, які були використані безпосередньо для задоволення поточних індивідуальних і колективних потреб людей. Цей метод дозволяє показати структуру використання ВВП, його роль у задоволенні потреб кінцевих споживачів і в збільшенні національного багатства країни.

Отже, обсяг ВВП може бути розрахований на кожній стадії відтворення і тому визначається (в ринкових цінах) різними методами, у нашому випадку:

- виробничим (реальним) – на стадії виробництва товарів та надання послуг;

- методом кінцевого використання - на стадії кінцевого використання продуктів і послуг.

Завдання 4

Є дані про продаж молочних продуктів:

| Товари | Продано в другому кварталі, тис. грн. | Зміна ціни в другому кварталі щодо першого, % |

Молоко Сметана Сир |

28,0 4,5 2,8 |

+20 -5 без змін |

Визначте як (у % ) в середньому змінилися ціни на молочні продукти в другому кварталі щодо першого? Розрахуйте суму економії (перевитрат) грошей населення внаслідок зміни цін та в цілому на придбання молочних продуктів, якщо загальний індекс товарообігу становив 1,215. Зробіть узагальнюючі висновки.

Рішення

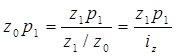

Зведений індекс продажів продукції можна обчислити за формулою

.

.

З умови задачі відомі величини продажів z 1

p 1

, та індивідуальні індекси ціни ![]() . Величини z

0

p

1

є відсутніми у вихідних даних, але її можна обчислити на основі наявних даних:

. Величини z

0

p

1

є відсутніми у вихідних даних, але її можна обчислити на основі наявних даних:  . Підставивши це у формулу зведеного індексу, отримаємо таку формулу:

. Підставивши це у формулу зведеного індексу, отримаємо таку формулу:

.

.

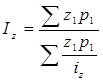

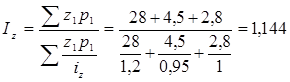

Обчислимо за цієї формулою зведений індекс продажу :

, або 114,4%.

, або 114,4%.

Тобто, продажі молочних продуктів в 2 кв. в порівнянні з 1 кв. збільшилась в середньому на 14,4%.

Якщо б загальний індекс товарообігу становив 1,215, те економія на продажах склала б 1,215/1,144 = 1,062, чи 6,2% і за рахунок зміни ціни продукції продажі збільшились б на 4,43*1,062 = 4,7 тис. грн.

Висновки.

Цей індекс показує, що продажі молочних продуктів в 2 кв. в порівнянні з 1 кв. збільшилась в середньому на 14,4%.

Різниця між чисельником і знаменником цього індексу показує, що за рахунок зміни ціни продукції продажі збільшились на 4,43 тис. грн.

Якщо б загальний індекс товарообігу становив 1,215, те економія на продажах склала б 1,215/1,144 = 1,062, чи 6,2% і за рахунок зміни ціни

Завдання 5

За наведеними в таблиці даними (млн. грн.) за кожен рік визначити структуру видатків бюджету країни та проаналізувати структурні зрушення, що відбулися у 2005 році порівняно із 2002 роком (дані умовні).

| Складові видатків | Роки | |||

| 2002 | 2003 | 2004 | 2005 | |

| Видатки, всього | 31 195,6 | 34 820,9 | 48 148,6 | 55 528,0 |

у тому числі: - Державне управління - Правоохоронна діяльність і забезпечення безпеки держави - Соціально-культурні заходи |

1 311,4 1 551,8 13 094,2 |

1 486,2 1 674,5 14 555,4 |

3 384,8 2 814,5 19 060,5 |

3 738,8 3 982,4 25 519,6 |

| Інші видатки | ? | ? | ? | ? |

Визначити базисні темпи приросту та їх середньорічні значення.

Зробити узагальнюючі висновки.

Рішення

| Складові видатків | Роки | |||

| 2002 | 2003 | 2004 | 2005 | |

| Видатки, всього | 31 195,60 | 34 820,90 | 48 148,60 | 55 528,00 |

| у тому числі: | ||||

| - Державне управління | 1 311,40 | 1 486,20 | 3 384,80 | 3 738,80 |

| - Правоохоронна діяльність і забезпечення безпеки держави | 1 551,80 | 1 674,50 | 2 814,50 | 3 982,40 |

| - Соціально-культурні заходи | 13 094,20 | 14 555,40 | 19 060,50 | 25 519,60 |

| Інші видатки | 15 238,20 | 17 104,80 | 22 888,80 | 22 287,20 |

Визначаємо за кожен рік відносні величини структури діленням значень за окремим видом видатків на їх загальний підсумок. Так, у 2002 році частка видатків державного управління становила 1311/31195,60 = 0,042 або 4,2%; частка видатків правоохоронній діяльності – 1551,80/31195,60 = 0,0497 або 4,97%; частка видатків на соціально-культурні заходи – 13094,20/31195,60 = 0,4197, або 41,97%; частка інших видатків – 15238,20/31195,60 = 0,4885 або 48,85%. Результати розрахунків у відсотках наведено у таблиці.

Аналіз структури та структурних зрушень видатків

| Складові видатків | Роки | Структурні зрушення | ||||||

| 2002 | 2003 | 2004 | 2005 | у 2003 р порівняно з 2002 р | у 2004 р порівняно з 2003 р | у 2005 р порівняно з 2004 р | у 2005 р порівняно з 2002 р | |

| Видатки, всього | 100,00 | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| у тому числі: | ||||||||

| - Державне управління | 4,20 | 4,27 | 7,03 | 6,73 | +0,06 | +2,76 | -0,30 | 2,53 |

| - Правоохоронна діяльність і забезпечення безпеки держави | 4,97 | 4,81 | 5,85 | 7,17 | -0,17 | +1,04 | +1,33 | +2,20 |

| - Соціально-культурні заходи | 41,97 | 41,80 | 39,59 | 45,96 | -0,17 | -2,21 | +6,37 | +3,98 |

| Інші видатки | 48,85 | 49,12 | 47,54 | 40,14 | +0,27 | -1,58 | -7,40 | -8,71 |

У останніх графах таблиці показані структурні зрушення, які визначені як різниця між часткою (у %), що припадала на відповідний вид видатків у поточному та попередньому роках.

Аналіз даних таблиці дозволяє зробити висновок, що у 2005 р порівняно з 2002 р зменшувалася частка інших видатків, а частка усіх других видатків зростала..

Динаміку видатків можна дослідити за допомогою статистичних показників ряду динаміки, таких як абсолютний приріст, темп зростання, темп приросту (базисні та ланцюгові), середньорічний рівень видатків за окремими джерелами, середньорічний абсолютний приріст, темп зростання та темп приросту.

Результати обчислення цих показників для видатків представимо в таблиці.

| Рік | Видатки, всього | Абсолютний приріст, млн.грн. | Темп зростання (коефіцієнт) | Темп приросту, % | |||

| базис-ний | ланцю-говий | базис-ний | ланцю-говий | базис-ний | ланцю-говий | ||

| 2002 | 31195,60 | 0 | - | 1 | - | 0 | - |

| 2003 | 34820,90 | 3625,30 | 3625,30 | 1,12 | 1,12 | 11,62 | 11,62 |

| 2004 | 48148,60 | 16953,00 | 13327,70 | 1,54 | 1,38 | 54,34 | 38,28 |

| 2005 | 55628,00 | 24432,40 | 7479,40 | 1,78 | 1,16 | 78,32 | 15,53 |

Середньорічний рівень видатків можна визначити як середню арифметичну просту:

![]() млн. грн.

млн. грн.

Середньорічний абсолютний приріст:

![]() млн. грн., або

млн. грн., або

![]() млн. грн.

млн. грн.

Середньорічний темп зростання обчислюють за формулою середньої геометричної простої:

![]()

а середньорічний темп приросту

![]()

Таким чином, можна зробити висновки, що у 2005 році порівняно з 2002 роком видатки зросли на 24432,4 млн. грн. В цілому ж за цей період середньорічний абсолютний приріст видатків становив 8144,13 млн. грн. Їх середньорічний темп зростання за період з 2002 до 2005 роки склав 1,334, та середньорічний темп приросту видатків склав 48%.

Список використаної літератури

1. Єріна А. М., Пальян З. О. Теорія статистики: Практикум. – К.: Знання, 2001. –325 с.

2. Кулинич О. І. Економічна статистика. –Хмельницький: “Поділля”, 2000. –286 с.

3. Статистика / С. С. Герасименко, А. В. Головач, А. М. Єріна та ін. – К.: КНЕУ, 2000. – 467с.

4. Волошина Н.А., Навроцька Н.Г. Статистика: Навч.- метод. посіб. (частина 1 та частина 2). Дніпропетровськ: Дніпропетровська державна фінансова академія, 2008. – 189 с. та 144 с.

5. Економічна статистика: Навч. посіб./ За наук. ред. д-ра екон. наук Р.М.Моторина. – К.: КНЕУ, 2005. – 362 с.