Нормирование оборотных средств на промышленном предприятии

СОДЕРЖАНИЕ: КУРСОВАЯ РАБОТА по учебной дисциплине « Экономика и организация производства» Тема «Нормирование оборотных средств на промышленном предприятии» 2010КУРСОВАЯ РАБОТА

по учебной дисциплине « Экономика и организация производства»

Тема «Нормирование оборотных средств на промышленном предприятии»

2010

Содержание

1.Теоретические аспекты нормирования оборотных средств предприятия5

1.1 Общая характеристика оборотных средств. 5

1.2Основные методы нормирования оборотных средств. 11

1.3 Процесс нормирования оборотных средств. 14

2. Анализ нормирования оборотных средств ОАО «Завод железобетонных изделий»22

2.1 Краткая характеристика предприятия. 22

2.2 Анализ оборотных средств ООО «Завод железобетонных изделий». 25

Список использованной литературы.. 36

Приложение 1……………………………………………………………………….38

Введение

Оборотные средства являются одной из составных частей имущества предприятия, от которой зависят ритмичность, слаженность и высокая результативность работы. Развитие рыночных отношений определяет новые условия управления также и оборотными средствами, вынуждая предприятия менять свою политику по отношению к оборотным средствам, искать новые источники их пополнения, находить приемы ускорения оборачиваемости оборотных средств. А поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесса материального производства, но и финансовая устойчивость предприятия.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в современных условиях. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы. Это и определяет актуальность данной курсовой работы.

Проблема нормирования оборотных средств и их оптимизация в промышленном предприятии была выбрана в качестве предмета исследования данной курсовой работы.

Объектом исследования стал анализ оборотных средств предприятия на примере ООО «Завод железобетонных изделий».

Цель данной курсовой работы – изучить теоретические аспекты нормирования оборотных средств на предприятии, провести анализ оборотных средств на существующем предприятии и выявить тенденции в развитии предприятия на основе данных об анализе оборотных средств на этом предприятии.

В связи с этим были поставлены следующие задачи:

· Рассмотреть сущность понятия оборотные средства предприятия;

· Рассмотреть теоретические аспекты нормирования оборотных средств промышленного предприятия;

· Провести анализ оборотных средств ООО «Завод ЖБИ»;

· Сделать аналитическое заключение.

1. Теоретические аспекты нормирования оборотных средств предприятия

1.1 Общая характеристика оборотных средств

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции. [7, с. 39]

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Уильям Коллинз определяет сущность оборотных средств как «… краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода» [14].

Подобное определение оборотным средствам дает доктор экономических наук, профессор Бланк И.А.: это активы, характеризующие «… совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла» [1].

Г. Шмален более точно описывает процесс, который обеспечивают оборотные средства, по его мнению, «… оборотные средства служат для создания фондов, которые рассчитаны не на определенный срок, а они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования» [15].

Состав и классификация оборотных средств приведены соответственно в таблице 1 и таблице 2.

Таблица 1. Состав оборотных средств промышленного предприятия

Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных фондов, топлива, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты, а также специальные инструменты и приспособления независимо от их стоимости, предназначенные для выпуска ограниченной партии продукции или отдельного заказа. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически.

Незавершенное производство (НЗП) (незаконченная продукция) – это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации.

Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам – за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем, когда будет реализовываться новая продукция, за исключением тех затрат, которые финансируются из прибыли, средств бюджета, либо специальных фондов.

Готовая продукция (ГП) на складах предприятия – это продукция, изготовленная на предприятии и подлежащая к отгрузке потребителям.

Продукция отгруженная (ПО), в пути, но не оплаченная покупателем, то есть на расчетный счет предприятия еще не поступили деньги от покупателя.

Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных и так далее.

Денежные средства, вложенные в акции, ценные бумаги – это приобретенные предприятием акции, ценные бумаги других предприятий, банков краткосрочного действия (до 1 года). [11, с. 68-69]

Таблица 2. Классификация оборотных средств по балансу предприятия

| Группа оборотных средств | Статьи актива баланса | Счет бухгалтерского учета |

| 1 | 2 | 3 |

| 1. Запасы | Производственные запасы | 10,15 |

| Животные на выращивание и откорм | 11 | |

| Незавершенное производство | 20,221,23,29,44 | |

| Расходы будущих периодов | 97 | |

| Готовая продукция | 43 | |

| Товары | 41 | |

| Продолжение таблицы 2. | ||

| Товары отгруженные | 45 | |

| 2. Налог на добавленную стоимость по приобретенным ценностям | 19 | |

| 3. Дебиторская задолженность | ||

| Расчеты с дебиторами за товары и услуги | 62,76 | |

| Расчеты с дебиторами по векселям полученным | 62 | |

| Задолженность учредителей по вкладам в уставный капитал | 75 | |

| Авансы выданные поставщикам и подрядчикам | 60 | |

| Расчеты с дочерними предприятиями | 76 | |

| 4. Краткосрочные финансовые вложения | 58 | |

| 5. Денежные средства | ||

| В кассе | 50 | |

| На расчетном счете | 51 | |

| На валютном счете | 52 | |

| Прочие денежные средства | 55,57 | |

Необходимо различать понятия состав оборотных средств и структура оборотных средств. Состав оборотных средств – элементы оборотных производственных фондов и фондов обращения. Структура – соотношение между отдельными группами, элементами оборотных средств и общими их объемами, выраженное в долях или процентах.

На объем и структуру оборотных средств предприятий значительное влияние в современных условиях оказывает множество факторов, например:

· особенности изготовления продукции – трудоемкое, материалоемкое;

· тип производства;

· длительность производственного цикла;

· период освоения новой продукции;

· месторасположение поставщиков материальных ресурсов и потребителей продукции, условия снабжения и сбыта;

· качество выпускаемой продукции;

· платежеспособность предприятия и покупателей. [3, с. 69]

На предприятиях в связи со снижением доли производственных запасов и свободных денежных средств происходит изменение структуры оборотных фондов. В структуре оборотных средств – в запасах товарно-материальных ценностей наибольший удельный вес приходится на производственные запасы и незавершенное производство, а в них на сырье, основные материалы и покупные полуфабрикаты.

Структура оборотных средств предприятий различных отраслей промышленности будет различной. Анализ показывает, что наибольшая доля, например, дебиторской задолженности характерна для предприятий электроэнергетики, машиностроения, а наименьшая – легкой и пищевой промышленности, то есть предприятий, работающих непосредственно на потребителя.

Оборотные средства всегда находятся в движении и проходят несколько стадий кругооборота, изменяя свою форму.

На денежные средства (Д), имеющиеся на расчетном счету (или счетах), а также в кассе, предприятие приобретает необходимые ему для производства материальные ресурсы. После приобретения материалы расходуются не сразу, некоторая их часть сначала оседает в виде производственных запасов (ПЗ) на складе, а та часть, которая запущена в производство, - в виде заделов незавершенного производства, готовой, но еще не реализованной продукции (ГП). Продав выпущенную готовую продукцию, предприятие возвращает себе денежные средства (Д), часть из которых ранее была затрачена на приобретение материальных ресурсов (Д), необходимых для производства, получая при этом определенную долю прибыли (Д). За счет части полученной выручки от реализации готовой продукции возмещаются при приобретении новых партий материальных ресурсов потребленные средства производства и предметы труда в виде сырья, материалов, топлива, энергии, амортизации, а также расходы на заработную плату и другие затраты. Этим и завершается кругооборот оборотных средств на предприятии. [12, с. 95]

Д = Д + Д

Движение на предприятии оборотных фондов и фондов обращения:

ПЗ – НП – ГП – Т,

где ПЗ – производственные запасы материальных ресурсов;

НП – заделы незавершенного производства (материалы, находящиеся в цехах предприятия в состоянии обработки (заготовки, детали-полуфабрикаты, подвергаемые токарным, фрезерным и другим технологическим операциям на соответствующих станках и лежащие в контейнерах возле этих станков в ожидании выполнения с ними очередной технологической операции);

ГП – сбытовые запасы готовой продукции;

Т – товары – продукция выпущенная предприятием (является собственностью предприятия до момента их продажи).

Чтобы процесс производства не прервался, предприятию необходимо осуществлять планирование оборотных средств по группам и контроль за поддержанием требуемого их уровня на каждой стадии кругооборота. Планирование оборотных средств должно включать показатели исходного и конечного уровней потребностей, а также показатели каждого значительного изменения (роста, снижения) этой потребности внутри планового периода. Например, расходовать оборотные средства предприятию придется не на оплату средних, одинаковых поставок, а на оплату самых разных поставок – малых и больших, частых и редких доставляемых воздушным транспортом, автомобильным и др. Зная с определенной вероятностью динамику будущих поставок, предприятие может более обоснованно управлять производством и финансами.

Основой планирования оборотных средств предприятия является нормирование.

1.2 Основные методы нормирования оборотных средств

Нормирование оборотных средств решает две основные задачи. Первая – постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало финансовых затруднений для обеспечения процесса производства и реализации. Другая задача более сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др. [13, с. 192]

По принципам организации оборотные средства делятся на нормируемые и ненормируемые.

К ненормируемым оборотным средствам относится продукция отгруженная, в пути, но не оплаченная; денежные средства на расчетном счете, в кассе. На уровень этих групп оборотных средств в большей мере влияют внешние факторы, чем производственно-хозяйственная деятельность предприятия. Законодательная база, как основа договорной системы поставок, должна способствовать снижению размера неоплаченных поставок.

К нормируемым оборотным средствам относятся все группы оборотных производственных средств – это производственные запасы, незавершенное производство, расходы будущих периодов; из сферы обращения – готовая продукция на складе.

Величина нормируемых оборотных средств должна всегда отвечать реальной потребности производства. Предприятие определяет минимальную, но достаточную потребность по каждой из этих групп оборотных средств и контролирует их уровень на каждой стадии движения, так как большие запасы материальных ценностей требуют отвлечения денежных средств с других целей, необходимы склады, охрана, учет. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива возникают значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

Нормирование оборотных средств – процесс установления норм и нормативов по нормируемой группе оборотных средств. [1, с. 39]

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Норма оборотных средств – относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей устанавливаемая в днях.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

В практике нормирования оборотных средств используются несколько методов:

· прямого счета;

· аналитический;

· опытно-лабораторный;

· отчетно-статистический;

· коэффициентный.

Аналитический метод оценки норматива оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Данный метод предусматривает деление оборотных средств на две группы:

· зависящие от изменения объема производства;

· не зависящие от объема производства. [4, с. 255]

Опытно-лабораторный метод основан на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Наиболее целесообразная сфера применения данных норм: вспомогательное производство, химическое, технологические процессы, добывающие отрасли и строительство.

Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции (работ) за прошлый (базисный) период. Рекомендуется для разработки как индивидуальных, так и групповых норм расхода материально-сырьевых и топливно-энергетических ресурсов.

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если норматив периодически уточняются путем прямого счета. [16, с. 31]

Основным методом нормирования оборотных средств является метод прямого счета. При использовании метода прямого расчета норматив исчисляется на основе производственной программы, сметы затрат на производство, нормативов организации производственного процесса, плана материально-технического обеспечения, портфеля договоров и заказов, плана повышения эффективности производства.

Метод прямого расчета позволяет наиболее точно рассчитать потребности в оборотных средствах и применяется в текущем финансовом планировании при определении норматива по основным элементам оборотных средств.

Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов, а также для осуществления всех видов расчетов в установленные сроки.

1.3 Процесс нормирования оборотных средств

Процесс нормирования оборотных средств включает:

1) установление экономичного размера заказа по каждому виду потребляемого материального ресурса;

2) расчет однодневного расхода (суточной потребности) каждого вида материального ресурса;

3) расчет нормы запаса;

4) расчет норматива оборотных средств по элементам и оборотных средств в целом.

Экономичный размер заказа обеспечивает минимум годовых расходов на размещение и выполнение заказа, а также хранение запаса. Расходы на размещение и выполнение заказа включают в себя затраты на поиски поставщика, заключение контракта, контроль за выполнением заказа, стоимость его обработки и доставки (если она оплачивается сверх покупной цены). Расходы на хранение запаса включают все затраты на складские операции (рабочую силу, содержание складского оборудования, ремонт склада, электроэнергию и т.п.) и плату за аренду склада (если он арендуется).

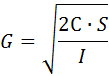

В теории управления запасами приведен математический расчет экономического размера заказа (максимального запаса) материального ресурса. Соответствующая формула имеет следующий вид:

где G – экономичный размер заказа; C – средняя стоимость размещения одной партии поставки; S – годовой объем производственной потребности в данном сырье или материале; I – стоимость хранения единицы товара в анализируемом периоде.

Норма запаса (НЗ) – это минимально необходимая величина запаса материального ресурса на складе, обеспечивающая беcперебойность производства. Для материальных ценностей, находящихся в составе производственных запасов, незавершенного производства, расходов будущих периодов она устанавливается в днях. Если норма запаса на предприятии определена в семь дней, то это означает, что на предприятии должен быть 7-дневный запас материалов.

Алгоритм расчета нормы запаса материалов представлен формулой:

![]()

Норма запаса складывается из текущего (![]() , страхового (

, страхового (![]() , транспортного (

, транспортного (![]() и подготовительного запасов (

и подготовительного запасов (![]() .

.

Текущий запас обеспечивает бесперебойную работу предприятия между очередными поставками ресурса, он изменяется от максимального в день завоза до минимального перед очередной поставкой. Текущий запас устанавливается на основе расчета:

![]()

где ![]() - средний цикл снабжения (интервал между поставками).

- средний цикл снабжения (интервал между поставками).

При равномерных поставках материалов по графику и равномерном потреблении в течение года средний цикл снабжения равен:

![]()

где 360 – количество дней в году; N – количество поставок в году;

![]()

где Q – годовая потребность предприятия в материальном ресурсе; G - экономичный размер заказа.

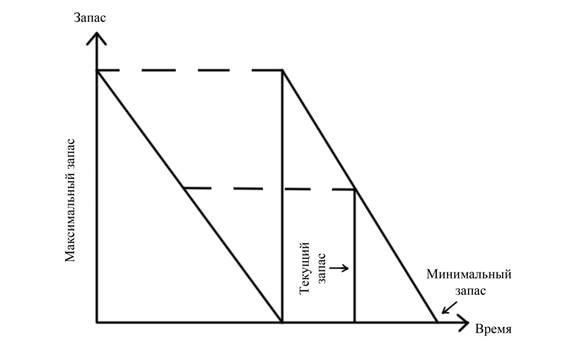

Рассчитанные средние интервалы между поставками принимаются для расчета норм оборотных средств на образование текущего запаса. Норма текущего запаса колеблется от максимального уровня до нуля. Схематически движение запасов представлено на рис. 1.2.

Рис. 1.2 Схема движения запасов

Максимальный уровень текущего запаса соответствует максимальному размеру партии поставки, а минимальный можно условно принять равным нулю. В момент, когда запас достигает нуля, в производство должна поступить очередная партия материалов.

Страховой запас создается в случаях нарушения плановых сроков поставки. Он рассчитывается по средним отклонениям фактических сроков поставок от плановых или принимается на уровне 50 % от нормы текущего запаса при малых интервалах. Страховой запас создается на случай непредвиденных отклонений в снабжении:

![]()

Транспортный запас создается на время нахождения материальных ценностей в пути от оплаты счета до их прибытия. Его величина определяется разностью между числом дней пробега товара от поставщика до потребителя и числом дней документооборота с учетом оплаты счета.

Подготовительный запас определяется на основе хронометража, связанного с определением времени на разгрузку, складирование и подготовку к производству. Он предусматривает время на приемку, разгрузку, сортировку, складирование материальных ценностей, оформление складских документов и подготовку к производству.

Норматив оборотных средств – это минимальная для нормальной работы предприятия потребность в оборотных средствах, которая обеспечивает создание необходимых запасов материальных ресурсов в денежном выражении. Сумма нормативов оборотных средств по всем видам материальных ресурсов дает общий норматив оборотных средств. Он состоит из суммы частных нормативов:

![]() ,

,

где ![]() - норматив оборотных средств в производственных запасах;

- норматив оборотных средств в производственных запасах; ![]() - норматив оборотных средств в незавершенном производстве;

- норматив оборотных средств в незавершенном производстве; ![]() - норматив оборотных средств в расходах будущих периодов;

- норматив оборотных средств в расходах будущих периодов; ![]() - норматив оборотных средств в готовой продукции.

- норматив оборотных средств в готовой продукции.

1) Нормирование оборотных средств в производственных запасах начинается с определения среднесуточного расхода сырья, основных материалов и покупных полуфабрикатов в планируемом году. Среднесуточный расход рассчитывается по группам, причем в каждой группе выделяются важнейшие их виды, которые составляют примерно 80% общей стоимости материальных ценностей данной группы. Неучтенные виды сырья, основных материалов и покупных изделий и полуфабрикатов относятся к расходам на прочие нужды.

Норматив оборотных средств в производственных запасах рассчитывается по формуле:

![]() ,

,

где ![]() – среднесуточный расход по каждому виду материала.

– среднесуточный расход по каждому виду материала.

Среднесуточный расход материальных ресурсов – это частное от деления суммы всех плановых годовых расходов сырья, на количество рабочих дней в году:

![]() ,

,

где Р – количество потребляемого материала в отчетном периоде; Т - продолжительность отчетного временного периода.

2) К незавершенному производству относится продукция, находящаяся на различных стадиях обработки, - от запуска сырья, материалов и комплектующих изделий в производство до принятия отделом технического контроля готовой продукции. Незавершенное производство определяется величиной авансированных денежных средств, вложенных в затраты на сырье, основные и вспомогательные материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы. Все эти затраты по каждому изделию нарастают по мере движения по цепочке технологического процесса.

Норматив оборотных средств в незавершенном производстве рассчитывается по формуле:

![]() ,

,

где ![]() - среднесуточный объем выпускаемой продукции по производственной себестоимости;

- среднесуточный объем выпускаемой продукции по производственной себестоимости; ![]() - длительность производственного цикла по изготовлению продукции;

- длительность производственного цикла по изготовлению продукции; ![]() - коэффициент нарастания затрат, отражающий стпепень готовности продукции.

- коэффициент нарастания затрат, отражающий стпепень готовности продукции.

Среднесуточный объем выпускаемой продукции по производственной себестоимости рассчитывается по формуле:

![]()

где Q – выпуск продукции за указанный отчетный период; ![]() - себестоимость единицы продукции; Т – отчетный период времени.

- себестоимость единицы продукции; Т – отчетный период времени.

Длительность производственного цикла изготовления единицы продукции рассчитывается по формуле:

![]() ,

,

Коэффициент нарастания затрат принимается равным:

![]() ,

,

где a – затраты, производимые единовременно в начале процесса производства; b – последующие затраты до окончания производства готовой продукции (затраты, не учтенные в составе ![]() ).

).

3) Расходы будущих периодов включают затраты, осуществленные в данном году, а погашенные, то есть включенные в себестоимость продукции в последующие годы. Они носят неравномерный характер.

Норматив оборотных средств в расходах будущих периодов рассчитывается по формуле:

![]() ,

,

где П – переходящая сумма расходов будущих периодов на начало планового года; Р – расходы будущих периодов в плановом году; С – расходы будущих периодов, подлежащие списанию на себестоимость продукции планового года.

4) Следующим элементом норматива оборотных средств является норматив оборотных средств на готовую продукцию, к которой относятся изделия, для которых производственный цикл закончился, они приняты отделом технического контроля и сданы на склад готовой продукции. Норма оборотных средств на готовую продукцию определяется временем с момента приемки продукции на склад до ее оплаты заказчиком и зависит от ряда факторов:

· порядка отгрузки и времени, необходимого для приемки готовых изделий из цехов;

· времени, необходимого для комплектования и подбора изделий до величины отгружаемой партии и в ассортименте соответственно заказам, нарядам, договорам;

· времени, необходимого для упаковки, маркировки продукции;

· времени, необходимого для доставки упакованной продукции со склада предприятия до железнодорожной станции, пристани и др.;

· времени погрузки продукции в транспортные средства;

· времени хранения продукции на складе.

Норматив оборотных средств на финансирование готовой продукции, находящейся на складе, определяется по формуле:

![]() ,

,

где НЗ – норма запаса оборотных средств в готовой продукции; q – суточный объем отгруженной готовой продукции в натуральном выражении; ![]() - себестоимость единицы отгруженной продукции.

- себестоимость единицы отгруженной продукции.

Расчеты нормативов оборотных средств – трудоемкая работа. При неизменной номенклатуре продукции и стабильности цен на сырье, материалы, комплектующие предприятия корректируют норматив предыдущего года на изменение объема производства продукции.

Экономически обоснованный норматив оборотных средств позволяет организовать оборотные средства таким образом, чтобы в процессе их использования каждый рубль, вложенный в оборот, обеспечивал максимальную отдачу. Этот норматив дает возможность проанализировать состояние и уровень использования оборотных средств, обеспечить систему контроля за ними и нормальную хозяйственную деятельность промышленного предприятия при условии постоянных источников покрытия оборотных средств.

2. Анализ нормирования оборотных средств ОАО «Завод железобетонных изделий»

2.1 Краткая характеристика предприятия

Общество с Ограниченной Ответственностью «Завод железобетонных изделий» было создано 11 января 1993 года.

Юридический адрес: РФ, Удмуртская Республика. г.Ижевск, ул. Новосмирновская, 22

Сегодня – это многопрофильное предприятие, со своей сложившейся инфраструктурой, имеющее свой автопарк, погрузочное оборудование, подъездные железнодорожные пути и осуществляющее весь комплекс изготовления и доставки продукции своим заказчикам.

ООО «Завод ЖБИ» выпускает продукцию с номенклатурой изделий свыше 200 наименований. Направления:

· продукция для гражданского и промышленного строительства;

· продукция для обустройства нефтяных и газовых месторождений.

Производство бетонных утяжелителей для нефтегазопроводов – одно из основных направлений деятельности завода.

Завод выпускает до 50 наименований утяжелителей бетонных для магистральных трубопроводов – это: утяжелители сборные кольцевые марки УТК, охватывающего типа, марки УБО, а также утяжелители марок УБКМ, УБК и УБП, применяемых при балансировке труб при переходе через реки и водные преграды, а также на болотистых участках. Все утяжелители соответствуют стандартам качества.

Это единственный в России производитель железобетона для строительства магистральных нефтегазопроводов диаметром от 325 до 1420 мм.

Благодаря этому завод участвовал в поставках на все крупные строительства нефтегазопроводов в России от Санкт-Петербурга до Сахалина, включай районы крайнего Севера и Юга страны.

Основными заказчиками данной продукции завода являются крупнейшие нефтегазодобывающие компании России, такие как «Газпром», «Лукойл», «Татнефть», «Транснефть», «Сургутнефтегаз» и «Подводтрубопроводстрой».

Успех предприятия, достигнутый за последние 12 лет, обусловлен строгим подходом к качеству выпускаемых изделий, а также грамотному руководству завода, которое четко знает, что для успеха необходимо качество и знание рыночной конъюнктуры. На заводе успешно работает собственная лаборатория по контролю качества продукции, постоянно расширяется ассортимент и рынок сбыта производимых изделий. Объем производства железобетонных изделий растет, как и география их поставок.

Завод непрерывно наращивает производственные мощности, при этом вводя новые технологии, осваивая новую продукцию для гражданского, промышленного строительства, а также энергетического комплекса, что свидетельствует о стабильности завода на строительном рынке жилья.

ООО «Завод ЖБИ» состоит из двух автономных производств, каждое из которых имеет собственный растворобетонный узел, склад готовой продукции, цеха по производству сборного железобетона, стеновых панелей и так далее, по изготовлению арматурных каркасов, кладочной сетки, участки по ремонту металлоформ. Завод имеет собственные ж/д подъездные пути, которые дают возможность отгружать до 650 тонн продукции и принимать цемент до 350 тонн в сутки.

Предприятие располагает собственным автотранспортом для обеспечения производства инертными материалами и транспортировки продукции. Отгрузка продукции одновременно может производиться с пяти точек.

Действующая на заводе экспериментальная группа занимается внедрением новых станков и оборудования, позволяющих увеличивать количество и улучшать качество выпускаемой продукции.

На заводе действуют:

· производственно-технический отдел, который занимается планированием выпуска продукции, обеспечением производства рабочими чертежами на изготовление и отгрузку продукции, контролем нормативного расхода материалов в ходе производства;

· отдел главного технолога, внедряющий новые технологии в процесс изготовления продукции.

Анализ финансовых результатов хозяйственной деятельности ООО «Завод железобетонных изделий» за 2007-2009 г.г. представлен в таблице 2.1.

Таблица 2.1. Анализ финансовых результатов ООО «Завод ЖБИ»

| Показатель | 2007г. | 2008г. | 2009г. | Отклонение в абсолютных величинах 2007г. к 2006г. | Отклонение в абсолютных величинах 2008г. к 2007г. |

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

42498 |

48295 |

65885 |

+5797 |

+17591 |

| Себестоимость продукции | 38227 | 42536 | 58782 | +4309 | +16246 |

| Валовая прибыль | 4169 | 5649 | 6933 | +1480 | +1284 |

| Коммерческие расходы | 102 | 110 | 170 | +8 | +60 |

| Управленческие расходы | - | - | - | - | - |

| Прибыль (убыток) от продаж | 4067 | 5539 | 6763 | +1472 | +1234 |

Прочие доходы и расходы Проценты к получению |

- |

- |

- |

- |

- |

| Проценты к уплате | - | - | - | - | - |

| Прочие доходы | 100 | 745 | 625 | +645 | -120 |

| Прочие расходы | 1279 | 2390 | 2985 | +1111 | +595 |

| Прибыль (убыток) до налогообложения | 2990 | 4004 | 4573 | +1014 | +569 |

| Отложенные налоговые активы | - | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - | - |

| Текущий налог на прибыль | 717 | 960 | 1098 | +243 | +138 |

Чистая прибыль (убыток) отчетного периода |

2273 | 3044 | 3475 | +771 | +431 |

| Постоянные налоговые обязательства | - | - | - | - | - |

Прибыль от реализации увеличилась в 2009 г. по сравнению с 2007 г. на 2764 тыс. руб., увеличение произошло за счет увеличения себестоимости продукции на 4309 тыс. руб. и увеличения на 5797 тыс. руб. выручки от реализации.

В этот же период увеличились коммерческие расходы на 8 тыс. руб.

По сравнению с 2008г. прибыль от реализации увеличилась на 1284 тыс. руб. В 2008г. по отношению к 2007г. наблюдался рост прибыли в сумме 1480 тыс. руб.

2.2 Анализ оборотных средств ООО «Завод железобетонных изделий»

Структура оборотных средств ООО «Завод ЖБИ» за 2007-2009 г.г. представлена в приложении 1.

Из представленной структуры можно сделать вывод о том, что наблюдается тенденция роста объема оборотных средств. В 2008г. оборотные средства ОАО «Завод железобетонных изделий» по сравнению с 2007г. увеличились на 2774 тыс. руб. А в 2009г. объем оборотных средств увеличился на 4391 тыс. руб. по сравнению с 2008г.

В общей структуре оборотных средств наибольшую долю занимают запасы. В период с 2007-2009г.г. наблюдается снижение удельного веса запасов в структуре оборотных средств.

Рост дебиторской задолженности отрицательно влияет на финансовое состояние предприятия. Увеличивает риск роста процента невозврата, ООО «Завод железобетонных изделий» необходимо принять меры по сокращению дебиторской задолженности.

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств. Отсутствие его минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки связанные, во-первых, с инфляцией и обеспечением денег и, во-вторых, с упущенной возможностью размещения и получения дополнительного дохода.

Также оборотные средства различаются по степени ликвидности.

Ликвидность активов - это величина обратная времени, необходимого для превращения их в деньги, то есть, чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее. Выделяют:

· Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

· Быстро реализуемые активы (дебиторская задолженность, товары отгруженные, прочие оборотные активы);

· Медленно реализуемые активы (запасы).

В табл. 3.3. представлен анализ состава и структуры оборотных средств ООО «Завод железобетонных изделий» по степени ликвидности за 2007-2009г.г.

| Группа оборотных средств | Состав включаемых статей актива баланса | 2007г | 2008г | 2009г | Абсолютное отклонение |

|

| 2008г. к 2007г. | 2009г. к 2008г. | |||||

1.Наиболее ликвидные активы (тыс. руб.) |

1.1.Денежные средства 1.2 Краткосрочные финансовые вложения |

349 - |

974 - |

3392 - |

+625 - |

+2418 - |

2.Быстро реализуемые активы (тыс. руб.) |

2.1.Дебиторская задолженность 2.2.Товары отгруженные 2.3.Прочие оборотные активы |

962 - 156 |

1238 - 137 |

1181 - 426 |

+276 - -19 |

-57 - +289 |

3.Медленно реализуемые активы (тыс. руб.) |

3.1.Запасы | 2415 | 3223 | 4122 | +808 | +899 |

| Итого: | 3882 | 5572 | 9121 | +1690 | +3549 | |

Из анализа состава и структуры оборотных фондов предприятия видно, что в 2008г. по сравнению с 2007г. значение наиболее ликвидных активов увеличилось на 625 тыс. руб., а в 2009г. по сравнению с 2008г. увеличилось на 2418 тыс. руб.

Рассматривая быстрореализуемые активы, видно, что дебиторская задолженность в 2009г. снизилась по сравнению с предыдущим годом, а прочие оборотные активы в 2009г. увеличились на 289 тыс. руб. по сравнению с 2008г.

Коэффициент ликвидности оборотных средств характеризует состояние оборотных средств, он равен отношению суммы краткосрочных финансовых вложений и денежных средств к итогу второго раздела баланса «Оборотные активы».

Данный коэффициент показывает, как денежная наличность в составе оборотных средств имеет тенденцию уменьшения или увеличения. Этот коэффициент должен стремиться к увеличению, любое его снижение приводит к текущей платежеспособности и банкротству предприятия.

На ООО «Завод железобетонных изделий» на 1 января 2009г. коэффициент ликвидности оборотных средств составил 0,17, а на конец года 0,37. Так как происходит рост коэффициента, то предприятие восстанавливает платежеспособность.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования считают как отношение разницы итогов третьего раздела баланса «Капиталы и резервы» и первого раздела «Внеоборотные активы» к сумме запасов.

Нормативное значение коэффициента больше или равно периоду от 0,6 до 0,8. Он характеризует способность предприятия само финансировать свою хозяйственную деятельность. При высоких значениях коэффициента выявляется положительная тенденция финансово-хозяйственной деятельности, то есть запасы и затраты полностью покрываются собственными средствами. В начале отчетного года он равен на 0,95, а в конце 0,87, то есть предприятие самостоятельно финансирует свою хозяйственную деятельность.

Коэффициент автономии источников формирования запасов и затрат рассчитывается как отношение разницы третьего раздела «Капиталы и резервы» и первого раздела «Внеоборотные активы» и разницы третьего раздела и первого раздела плюс итог четвертого раздела «Долгосрочные обязательства» и строка 610 «Займы и кредиты». Он отражает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Если коэффициент автономии источников формирования запасов и затрат больше 0,5, то предприятие имеет финансовую устойчивость. На ООО «Завод железобетонных изделий» на начало 2009г. коэффициент автономии источников формирования запасов и затрат равен 1,0, а на конец года он составил 0,99. Это показывает, что основным источником формирования запасов и затрат являются собственные оборотные средства, предприятие финансово устойчиво.

Анализ состава и структуры оборотных средств по риску вложений приведен в таблице 2.3.

|

Из анализа оборотных средств с минимальным риском вложений, видно, что денежные средства в 2008г. увеличились на 625 тыс. руб. по сравнению с 2007г. А в 2009г. увеличение составило 2418 тыс. руб. Это связано с тем, что большое количество денежных средств находятся на расчетном счете предприятия. Рассматривая оборотные средства с малым риском вложений в 2008г. по сравнению с 2007г., видно:

· увеличение дебиторской задолженности на 276 тыс. руб. вследствие предварительной оплаты за газ и разрыва между оплатой и поступление денежных средств на расчетный счет;

· увеличение производственных запасов на 940 тыс. руб. вследствие резкого изменения цен на сырье;

· снижение остатков готовой продукции на 57 тыс. руб. вследствие более эффективной работы сбыта.

В 2009г. анализ оборотных средств с малым риском вложений, по сравнению с 2008г., показал:

· снижение дебиторской задолженности на 57 тыс. руб. вследствие предварительной оплаты за газ только на 1 месяц вперед;

· увеличение производственных запасов на 679 тыс. руб. вследствие продолжающегося на рынке резкого изменения цен на сырье;

· увеличение остатков готовой продукции на 181 тыс. руб. вследствие несбалансированной работы производства и работы сбыта.

По оборотным средствам с высоким и средним риском вложений в 2008г. произошло снижение на 75 тыс. руб. и на 19 тыс. руб. соответственно. А в 2009г. наоборот наблюдается рост по этим показателям на 39 тыс. руб. и 289 тыс. руб. соответственно.

Ускорение оборачиваемости оборотных средств (активов) уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств, либо для непроизводственных или долгосрочных производственных нужд предприятия, либо для дополнительного выпуска продукции.

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а, следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы.

Скорость оборота средств – это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать его технологию, механизировать и автоматизировать труд.

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость как общей оборачиваемости, так и частной оборачиваемости отдельных элементов оборотных средств характеризуется показателями:

1. Коэффициент оборачиваемости, или скорость оборота рассчитывается как отношение стоимости реализованной продукции к среднему остатку всех оборотных средств:

![]()

Коэффициент оборачиваемости показывает количество полных оборотов (раз), совершаемых оборотным капиталом за анализируемый период времени. С увеличение показателя ускоряется оборачиваемость оборотных средств.

2. Длительность одного оборота – это продолжительность полного кругооборота, совершаемого от первой фазы (приобретение материалов) до последней – реализации готовой продукции. Измеряется в днях, рассчитывается как отношение среднего за период остатка материальных ценностей (![]() к однодневной выручке (

к однодневной выручке (![]()

Сокращение времени оборота ведет к высвобождению средств из оборота, а его увеличение – к дополнительной потребности в оборотных средствах.

В таблице 3.5 приведен анализ состояния оборачиваемости запасов на ООО «Завод ЖБИ».

Таблица 3.5.Анализ состояния оборачиваемости запасов на ООО «Завод железобетонных изделий» за 2007-2009г.г.

| Показатели | 2007г. | 2008г. | 2009г. | Абсолютное отклонение | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| 1. Материальные затраты в составе себестоимости реализованной продукции, тыс.руб. | 23571 | 30619 | 42604 | +7048 | +11985 |

| 2. Себестоимость реализованной продукции, тыс. руб. | 38227 | 42536 | 58782 | +4309 | +16246 |

3. Средние остатки, тыс.руб. - производственных запасов - запасов готовой продукции |

2334,5 593 |

2819 8105 |

3672,5 872,5 |

+484,5 +7512 |

+853,5 -7232,5 |

| 4. Коэффициент оборачиваемости производственных запасов | 18,2 | 17,13 | 17,94 | -1,07 | +0,82 |

5. Срок хранения запасов, дни - производственных запасов - запасов готовой продукции |

19,77 5,02 |

21,01 60,42 |

20,07 4,77 |

+1,24 +55,4 |

-0,94 -55,65 |

Из таблицы 3.5 мы видим, что материальные затраты увеличились на 7048 тыс. руб. и на 11985 тыс. руб. в 2008 и в 2009 г.г. соответственно по отношению к предыдущему году. На это повлияли рост цен на материалы и увеличение объема выпуска продукции.

В свою очередь рост материальных затрат повлиял на рост себестоимости реализованной продукции. В 2008г. себестоимость реализованной продукции увеличилась на 4309 тыс. руб. по сравнению с 2007г., а в 2009г. по отношению к 2008г. на 16246 тыс. руб.

Средние остатки производственных запасов увеличились в 2008г. по сравнению с 2007г. на 484,5 тыс. руб., а в 2009г. на 853,5 тыс. руб. по сравнению с 2008г. Это свидетельствует о необходимости увеличения страхового запаса в целях бесперебойного обеспечения производства необходимыми сырьем и материалами при изменении производственно-сбытовой программы.

Средние остатки запасов готовой продукции в 2008г. по сравнению с 2007г. возросли на 7512 тыс. руб. вследствие несбалансированности производственной и сбытовой деятельности, а в 2009г. снизились на 7232,5 тыс. руб. как результат увеличения спроса и успешной сбытовой деятельности.

Срок хранения запасов готовой продукции в 2008г. по сравнению с 2007г. увеличился на 55,4 дня, а в 2009г. по сравнению с 2008г. снизился на 55,65 дня, что говорит об эффективном управлении сбытом готовой продукции, так же уменьшился срок хранения производственных запасов в 2009г. по равнению с 2008г. на 0,94 дня, а в 2008г. произошло незначительное увеличение (1,24 дня) по сравнению с 2005г., значит на ООО «Завод железобетонных изделий» осуществляется бесперебойный процесс производства и реализации продукции.

Произошло уменьшение оборачиваемости запасов в 2008г. по сравнению с 2007г. в 1,07 раз, а в 2009г. увеличение в 0,82 раз по сравнению с 2008г.

Далее составлены общие выводы по анализу оборотных средств ООО «Завод ЖБИ».

В 2009 г. деятельность ОOО «Завод железобетонных изделий» оказалась прибыльной. Предприятие является платежеспособным и финансово устойчивым. Выпуск продукции вырос почти на 12 % и реализованная продукция увеличилась на 38 %.

Анализ оборотных средств показал, что наблюдается тенденция роста объема оборотных средств. В 2008г. оборотные средства ООО «Завод железобетонных изделий» по сравнению с 2007г. увеличились на 2774 тыс. руб. А в 2009г. объем оборотных средств увеличился на 4391 тыс. руб. по сравнению с 2008г.

В общей структуре оборотных средств наибольшую долю занимают запасы. В период с 2007-2009 г.г. наблюдается снижение удельного веса запасов в структуре оборотных средств.

Из анализа состава и структуры оборотных фондов предприятия видно, что происходит увеличение наиболее ликвидных активов, в 2008г. их рост составил 625 тыс. руб., а в 2009г. 2418 тыс. руб.

Изменение скорости оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличение выручки и увеличения среднего остатка оборотных средств.

Заключение

Нормирование оборотных средств играет большую роль в деятельности предприятия, так как важной частью имущества предприятия являются оборотные средства. Они необходимы для обеспечения бесперебойного процесса производства и возможностью его дальнейшего существования. Нормирование оборотных средств необходимо для обеспечения эффективного функционирования и стабильности оборотных средств, которые свидетельствуют об устойчивом, хорошо отлаженном процессе производства и сбыте продукции.

Наличие достаточного объема оборотных средств на предприятии является необходимой предпосылкой для нормального функционирования предприятия в условиях рыночной экономики.

Проанализировав в данной курсовой работе производственно - хозяйственную деятельность предприятия ОАО «Завод железобетонных изделий», автором был сделан вывод о текущем состоянии предприятия и его политики в отношении нормирования оборотных средств.

С целью повышения эффективности использования и нормирования оборотных средств ООО «Завод железобетонных изделий» предлагается:

1. усилить внутренний контроль за сохранностью и рациональным использованием материалов, топлива, электроэнергии при изготовлении продукции предприятия;

2. совершенствовать методы анализа эффективности оборотных средств, с этой целью осуществлять оперативный контроль соответствия остатков материально-производственных запасов на складах их минимальным нормативам, осуществлять постоянный контроль состояния дебиторской задолженности не допуская увеличения ее сроков против договоров;

3. механизировать учетные операции на более трудоемких участках бухгалтерского учета: кассовых, расчетных операциях, учета материалов готовой продукции в цехах и на складах предприятия;

4. вкладывать денежные средства в производство новой продукции, пользующейся спросом на местном и других рынках;

5. сформировать политику использования оборотных средств в целом и разработать мероприятия по их оптимизации.

Таким образом, выбор стратегии развития предприятия и совершенствования показателей его деятельности зависит от ситуации на рынке, принятых на предприятии принципов корпоративной культуры и прежде всего от специфики деятельности предприятия. В разных секторах рынка и в зависимости от того, развивается компания, находится в фазе относительной стабильности или предкризисном состоянии, должны применяться различные методы нормирования оборотных средств.

Список использованной литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Дело и Сервис, 2000.

2. Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности. Учебное пособие. - СПб.: СПбГУЭФ, 2001. 231с.

3. Баканов М.И. Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2003. – 651 с.

4. Зайцев Н.Л. Экономика и организации: Учебник для вузов. 2-е изд., переработанное и дополненное. М.: Издательство Экзамен, 2005. 624 с.

5. Друри К. Управленческий и производственный учет. – М.: ЮНИТИ, 2003. с.354.

6. Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2001. с.298.

7. Крум Э.В. Экономика предприятия: Учеб.-метод. пособие для повышения квалификации и переподготовки преподавателей и специалистов системы образования. Мн.: РИВШ, 2005. 152 с.

8. Маркарьян Э.А., Герасименко Г.П. Экономический анализ хозяйственной деятельности. – Ростов-на-Дону: Феникс, 2005. 560 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, – М.: Новое знание. – 2003. – 560 с.

10. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии), – М.: Инфра-М. – 2002. – 473 с.

11. Экономика предприятия (фирмы) : Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. 3-е изд., переработанное и дополненное. М.: ИНФРА-М, 2002. 601 с. (серия Высшее образование).

12. Экономика предприятия: Учебник/ Под ред. А.Е. Карлика, М.Л. Шухгальтера. М.: ИНФРА-М, 2004. 432 с. (Высшее образование).

13. Экономика, организация и планирование промышленного производства: Учебн. пособие для учащихся средних спец. учеб. заведений / Т.В. Карпей, Л.С. Лазученкова, В.С. Коржов, Л.А. Селькина; Под общ. ред. Т.В. Карпей. Изд. 3-е исправл. и дополненное. Мн.: Дизайн ПРО. 2003. 272 с.

14. Абалкин Н. Качественное изменение структуры финансового рынка и бегство капитала из России // Вопросы экономики. – 2000. – №2. – С.11.

15. Агапцов С.А. Российская промышленность оживет, если ей помочь. // Деловое поволжье. – 1998. – № 43 – С.3.

16. Радионов Р.А. Новые подходы к нормированию оборотных средств на предприятии // Финансовый менеджмент. 2005. №3. С.21-33.