Інвестиційні операції комерційних банків

СОДЕРЖАНИЕ: Зміст Вступ 1. Теоретичні основи інвестиційних операцій комерційних банків 1.1 Теоретичні основи інвестиційних операцій комерційних банків: суть, значення та видиЗміст

Вступ

1. Теоретичні основи інвестиційних операцій комерційних банків

1.1 Теоретичні основи інвестиційних операцій комерційних банків: суть, значення та види

1.2 Інвестиційні ризики

2. Аналіз оцінки інвестиційної діяльності комерційних банків

2.1 Аналіз інвестиційної діяльності комерційних банків України

2.2 Аналіз здійснення інвестиційних операцій ВАТ Ощадбанк

3. Проблеми та шляхи вдосконалення інвестиційної діяльності комерційних банків

3.1 Управління інвестиційною діяльністю як гарант стабільності банківської діяльності

3.2 Шляхи підвищення ефективності інвестиційних операцій

Висновки і пропозиції

Список використаних джерел

Вступ

В умовах ринкової економіки в Україні важливого значення набуває банківська інвестиційна діяльність. Це зумовлено передусім тим, що банківська система як інституційний акумулятор та розподільник інвестиційних ресурсів належить до ризикових елементів економіки.

Однак, останнім часом відбувається економічне зростання в промисловості, поліпшення фінансового стану промислових підприємств, зміцнення зв’язків фінансового ринку і промислових підприємств. З кожним роком частка інвестиційних капіталів банків у промисловості зростає, банківське інвестування демонструє свою наростаючу потугу і поступово перетворюється у вагомий чинник формування інноваційно-інвестиційної моделі розвитку української економіки. Усе це надає дослідженню інвестиційних операцій банків в Україні підвищеної актуальності й значущості.

Різні аспекти банківського інвестування досліджували вітчизняні та зарубіжні вчені-економісти. Значний внесок у розвиток теорії банківської інвестиційної діяльності зробили М.П.Денисенко, Б.Луців, А.А.Пересада, О.Д.Вовчак, С.К.Реверчук, А.М.Мороз та інші.

У працях вітчизняних та зарубіжних науковців достатньо глибоко досліджено питання банківського інвестування у цінні папери, формування інвестиційно-кредитного портфеля банків, організація та ефективність довгострокового банківського кредитування, визначено загальні напрями щодо поліпшення управління і планування банківських інвестиційних операцій в ринкових умовах.

Однак ще багато аспектів цієї проблеми не з’ясовано. Це стосується передусім розуміння суті і структури банківських інвестицій, методів, принципів банківського інвестування, систематизації умов та чинників розвитку банківської інвестиційної діяльності в Україні, вивчення механізмів взаємодії банків з іншими учасниками ринку фінансово-інвестиційних послуг.

Зупинимося на цих актуальних питаннях дещо детальніше.

Основною метою курсової роботи є розробка науково-теоретичних положень та рекомендацій щодо вдосконалення банківських інвестиційних операцій в Україні; об’єктом дослідження – інвестиційна діяльність ВАТ Ощадбанк; предметом – особливості та принципи проведення інвестиційних операцій банками.

До основних завдань курсової роботи можна віднести:

1. Проаналізувати діяльність діючої фінансової установи.

2. Дослідити інвестиційні ризики.

3. Розкрити значення інвестиційних операцій у діяльності банку.

4. Виявити можливості підвищення ефективності діяльності банку та його політики щодо розміщення інвестиційних капіталів.

5. Висунути пропозиції щодо удосконалення здійснення інвестиційної діяльності.

Слід виділити три розділи, які б найповніше характеризували значення ефективного здійснення інвестиційних операцій. Сюди належать:

1. Теоретичні основи інвестиційних операцій банків.

2. Оцінка інвестиційної діяльності ВАТ Ощадбанк.

3. Шляхи підвищення ефективності проведення інвестиційних операцій та покращення ліквідності інвестицій.

1. Теоретичні основи інвестиційних операцій комерційних банків

1.1 Теоретичні основи інвестиційних операцій комерційних банків: суть, значення та види

На сьогоднішній день банківська діяльність в Україні є досить поширеною і насиченою. Створюється все більше нових банківських установ, а старі вже досить стабільні банки розширюють свої інфраструктури. Спектр послуг фінансових установ є досить різноманітним. Однак якщо звернути увагу на інвестиційну діяльність банків то цей напрям вкладання коштів є ще не досить розвиненим, даний сектор банківських інтересів тільки набирає обертів.

Отже, що ж таке інвестиції? Згідно підручника Банківські операції Стойко Я.І. інвестиції – це витрати на виробництво та нагромадження запасів виробництва, або ж сукупність витрат, які реалізуються у формі довгострокових вкладень капіталу в промисловість, сільське господарство, транспорт, будівництво та інші галузі народного господарства. [16, 134] Також інвестиції визначають як господарські операції, що передбачають придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно.

За фінансовим визначенням, інвестиції - це всі види активів (коштів), що вкладаються в господарчу діяльність з метою отримання доходу.

Економічне визначення інвестицій можна сформулювати таким чином: інвестиції це видатки на створення, розширення, реконструкцію, та технічне переозброєння основного капіталу, а також на пов`язані з цим зміни оборотного капіталу, оскільки зміни у товарно-матеріальних запасах здебільшого залежать від руху видатків на основний капітал.

Згідно з законодавством інвестиції поділяються на:

1. Капітальні (придбання будівель, споруд, інших об’єктів нерухомості, інших основних фондів та нематеріальних активів).

2. Фінансові (придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів). У свою чергу, фінансові інвестиції розрізняються як:

- прямі інвестиції – передбачає внесення коштів чи майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою;

- портфельні інвестиції – придбання цінних паперів та інших фінансових активів за кошти на біржовому ринку;

3. Інвестиції під реінвестиції – здійснення капітальних чи фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Цілі інвестиційної діяльності комерційного банку полягають у додержанні безпеки банківських коштів, забезпеченні їх диверсифікації, доходу та ліквідності.

Участь банків в інвестиційному процесі може здійснюватися за двома напрямами:

- за допомогою механізмів фондового ринку;

- за допомогою механізмів середнього та довгострокового кредитування.

Комерційні банки повинні в своїй інвестиційній діяльності мати тісний контакт з підприємствами. У випадку створення нового підприємства заснування його можливе за допомогою банківського капіталу як в рамках фінансово-промислових груп, так і поза ними. Фінансово-промисловими групами вважаються ті організації та структури, які утворюються шляхом об’єднання промислового і фінансового капіталів. В Україні банкам заборонено виступати в ролі головного підприємства згідно з Законом Про фінансово-промислові групи.

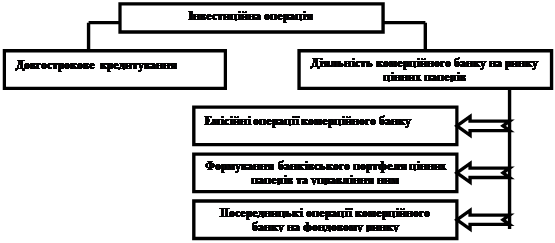

Щодо визначення самої інвестиційної операції, то вона характеризується як сам процес безпосереднього інвестування коштів. Інвестиційні операції за своїм змістом поділяються таким чином:

Рис. 1.1. Види інвестиційних операцій комерційних банків

За допомогою механізмів середнього та довгострокового кредитування комерційний банк може брати участь в інвестиційному процесі. Довгострокові кредити банку є однією з найпоширеніших форм цієї участі. На відміну від засновницьких операцій, використання банківського кредиту стимулює споживачів інвестицій ефективніше використовувати кошти, щоб забезпечити погашення кредиту та відсотків за його користування.

Призначенням довгострокового кредитування є впровадження прямих інвестиційних заходів, реалізації витрат на придбання елементів основного капіталу.

Основними джерелами ресурсів для довгострокового кредитування можуть виступати власні кошти банку, державні кошти, а також залучені банком ресурси.

У процесі надання довгострокового кредиту потенційний позичальник, окрім стандартного переліку документів, має подати за узгодженням з банком такі матеріали:

- проектно-кошторисну документацію;

- основні техніко-економічні показники проекту;

- контракт на будівництво;

- документи на право землекористування;

- позитивне рішення екологічної експертизи;

- план технічного переозброєння.

На основі поданих документів у банку проводиться оцінка кредитоспроможності позичальника, а також попередня інженерно-економічна експертиза проекту. Спеціалісти банку визначають доцільність надання кредиту та його економічну ефективність. Також вони вирішують проблему потреби у довгостроковому кредитуванні шляхом визначення повної вартості витрат на впровадження заходів за умови, що кредит є єдиним джерелом фінансування проекту, або ж різниці між вартістю цих витрат і власними коштами позичальника, якщо існують інші джерела фінансування проекту.

Видача довгострокового кредиту може здійснюватися одночасно або поетапно (в міру виконання будівельно-монтажних робіт, придбання товарно-матеріальних цінностей тощо). Відсоткова ставка за кредит обумовлюється з урахуванням терміну позички, рівня ризику, кредитної історії клієнтів. Загальний термін користування кредитом складається з нормативного часу здійснення витрат і часу, протягом якого цей кредит повертається банку.

Що стосується діяльності банку на ринку цінних паперів, то слід зауважити, що згідно з чинним законодавством комерційні банки можуть здійснювати операції з цінними паперами у таких напрямах:

1. Як емітенти цінних паперів (випуск акцій, облігацій, ощадних і депозитних сертифікатів, емісія банківських векселів).

2. Як інвестори (вкладання коштів банків у цінні папери).

3. Як посередники, що виконують операції з цінними паперами в інтересах та за дорученням своїх клієнтів (брокерські операції, дилерські, довірчі, реєстраторські, депозитні, розрахунково-клірингові, консультаційні).

Професійна діяльність на ринку цінних паперів - це підприємницька діяльність з перерозподілу фінансових ресурсів за допомогою цінних паперів й організаційного, інформаційного, технічного та іншого обслуговування випуску обігу цінних паперів, що є, як правило, виключним або переважним видом діяльності. Професійну діяльність на ринку цінних паперів здійснюють юридичні і фізичні особи тільки на підставі спеціальних дозволів (ліцензій), що видаються в порядку, встановленому чинним законодавством і нормативними документами Державної комісії з цінних паперів і фондового ринку.

В Україні зараз випускаються та перебувають в обігу такі види цінних паперів: акції, облігації внутрішньої республіканської і місцевої позик, облігації підприємств, казначейські зобов’язання, ощадні сертифікати та векселі.

Варто також зазначити, що участь комерційних банків в інвестиційному процесі має як позитивні, так і негативні моменти.

До позитивних можна віднести наступні:

1. Допуск банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає зменшення витрат емітентів та інвесторів.

2. Вкладення банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність банку, а отже, і надійність збереження коштів вкладників.

3. Взаємопроникнення банківського та промислового капіталу покращує потік інформації, посилює конкурентоздатність банків та виробничого сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а також мають вплив на підприємство у поверненості кредитів.

Проте є ряд негативних аспектів щодо участі комерційних банків в інвестиційному бізнесі:

1. Операції з цінними паперами є досить ризиковим видом діяльності.

2. Збитки банків від зміни курсової вартості цінних паперів або невдалого їх розміщення при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати банківську систему.

4. Поєднання банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між структурними підрозділами банку.

5. Занадто близькі відносини банку та підприємства внаслідок володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі погіршення фінансового становища підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам від зниження курсової вартості акцій.

Емісію цінних паперів комерційні банки України використовують при створенні банку задля розширення його операцій, а також при формуванні ресурсів для своїх активних операцій.

За рахунок випуску простих та привілейованих акцій відбувається утворення капіталу комерційних банків, які мають статус акціонерного товариства. Власники простих акцій беруть участь в управлінні банком і поділяють з ним усі його доходи, збитки та ризики. Якщо комерційний банк не заробляє прибутку, власники простих акцій не отримують дивідендів; їм нічого не гарантується і у випадку ліквідації банку. Прості акції вільно купуються та продаються на вторинному ринку цінних паперів.

Привілейовані акції дають право їх власникам на отримання фіксованого розміру дивідендів, який не залежить від отриманого банком прибутку. Власники привілейованих акцій не беруть участі в управлінні комерційним банком.

Перший випуск акцій банку повинен складатися виключно із простих акцій. Реєстрація та продаж банком-емітентом першого випуску акцій звільняється від оподаткування на операції з цінними паперами.

Усі випуски цінних паперів банками типу відкритого акціонерного товариства, незалежно від розміру випуску та кількості інвесторів, підлягають державній реєстрації у Міністерстві фінансів України. Таким чином підвищується відповідальність банків-емітентів перед покупцями цінних паперів та знижується ризик, пов’язаний з фінансовими зловживаннями та махінаціями.

Випуск акцій дозволяє банку отримати додаткові кошти у безстрокове користування, збільшити капітал банку, що дає змогу нарощувати обсяг активних операцій. Якщо прибуток відсутній чи невеликий, то банк може не виплачувати дивіденди акціонерам.

Якщо розглянути емісію банківських облігацій, то вона має такі самі вимоги, що й емісія акцій. Комерційним банкам суворо заборонено випускати облігації для поповнення статутного капіталу та покриття збитків банку. Реалізація облігацій може здійснюватися шляхом їх продажу за договорами або обміну на раніше випущені облігації.

На відміну від іпотеки, що забезпечується землею та нерухомістю, банківські облігації не мають реального забезпечення. Вони носять середній та довгостроковий характер.

Поширеною формою строкових вкладів є ощадні і депозитні сертифікати - цінні папери, які засвідчують факт депонування в банку грошових коштів і право держателя цінних паперів отримати після встановленого терміну суму вкладу та проценти.

Ощадний сертифікат має певні переваги перед строковим вкладом, адже тут існує можливість передачі третій особі, і клієнт отримує винагороду, якої б він був позбавлений в разі дострокового вилучення депозиту.

Щодо депозитних сертифікатів, то вони, як і облігації, є борговими зобов’язаннями. Можуть випускатися банками будь-якої організаційної форми.

Формування портфелю цінних паперів банком дає йому можливість забезпечити собі фінансову стабільність на ринку. Портфель цінних паперів представляє собою сукупність цінних паперів, придбаних банком шляхом активних операцій з метою отримання прибутків та перестрахування залучених коштів. У цю сукупність входять зобов’язання, які обертаються на ринку у вигляді акцій, облігацій та векселів.

Інвестиційний портфель комерційного банку складається з:

- усіх боргових цінних паперів (векселі, облігації, сертифікати та ін.), що перебувають у власності банківської установи;

- акціонерних (пайових) цінних паперів, що перебувають у власності банківської установи в разі, якщо їй належить менше ніж 20 % від загальної суми статутного капіталу суб’єкта господарської діяльності.

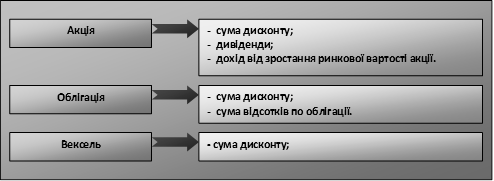

Участь банку в капіталі акціонерного товариства дозволяє отримувати дивіденди на вкладений капітал, а також бути співвласником даного товариства. Щодо наявності в портфелі облігацій та векселів, то це надає банкам право тільки на отримання доходу у вигляді процентів або дисконту, але не дозволяє отримати ніяких прав власності на активи емітента. У відповідності до виду цінних паперів банк може отримати наступні доходи (Рис. 1.2.):

Рис. 1.2. Дохідність цінних паперів за їх видами.

На рахунок посередницьких операцій комерційних банків можна сказати, що вони можуть надавати послуги фінансового брокера, депозитарія, незалежного реєстратора, гаранта, а також довірчі, розрахунково-клірингові, консалтингові послуги. Часто всі ці послуги надаються в комплексі, за що банк отримує винагороду у вигляді комісії. Комісійні встановлюються в процентному відношенні до суми угоди. Окрім комісійної винагороди, банк може стягувати плату за обслуговування.

Розглянемо банк як фінансового брокера. Банки виконують посередницькі функції з операціями по цінних паперах за рахунок і за дорученням клієнта. Брокерські операції можуть здійснюватися на підставі договору комісії і договору-доручення. На підставі договору комісії брокер діє від імені і за рахунок свого клієнта. Брокерські операції на підставі договору-доручення передбачають доручення клієнта банку купити чи продати цінні папери від свого імені і за рахунок клієнта. Банк може придбати цінні папери як у перших осіб, так і зі свого портфеля.

Крім того, довірчі послуги банків у сфері інвестиційних паперів можуть полягати в управлінні портфелем в інтересах довірителя. Плата за ці послуги буває фіксованою чи може встановлюватися у процентному відношенні до отриманого доходу. При довірчій послузі клієнт залишається власником майна, передаючи його в розпорядження банку чи трастовій компанії на строк, визначений дорученням. Послуги незалежних реєстраторів включають цілий комплекс: наприклад, поіменний облік акціонерів, ведення реєстру держателів цінних паперів, заміна сертифікатів при зміні власника цінного папера, інформування акціонерів про діяльність акціонерного товариства тощо. Розрахунково-клірингові послуги полягають у тому, що банки ведуть рахунки учасників фондового ринку і забезпечують розрахунки за угодами. Депозитарні послуги передбачають зберігання цінних паперів клієнтів. Консалтингові послуги мають на меті аналіз фондового ринку, розробку документації для емісії цінних паперів, оцінку стану інвестиційного портфеля клієнта, розробку, інвестиційних стратегій для клієнтів.

Отож, комерційні банки в процесі здійснення інвестиційної діяльності можуть надавати також додаткові послуги, для учасників ринку інвестицій. Такими можуть бути: Послуги незалежних реєстраторів, розрахунково-клірингові послуги, консалтингові послуги та довірчі послуги.

1.2 Інвестиційні ризики

Як зазначає Б. М. Щукін, інвестиції завжди орієнтовані на майбутнє і тому пов’язані зі значною невизначеністю економічної ситуації та поведінки людей. Від цього походить високий рівень ймовірності невиконання інвестиційних планів з об’єктивних чи суб’єктивних причин.[20;49]

Інвестиційний ризик уявляє собою можливість нездійснення запланованих цілей інвестування (таких, як прибуток або соціальний ефект) і отримання грошових збитків. Цей ризик необхідно оцінювати, обчислювати, описувати та планувати, розробляючи інвестиційний проект.

Інвестиційні операції, як і кредитні, приносять основну частину доходів банку, також підлягають ризикам. Банківським інвестиціям властиві такі ризики:

1. Кредитний ризик. Пов’язаний з імовірністю того, що фінансові можливості емітента знизяться настільки, що він виявиться неспроможним виконати свої зобов’язання щодо сплати боргу та доходів по цінних паперах.

2. Ринковий ризик. Випливає з того, що за непередбачуваних обставин на ринку цінних паперів або в економіці привабливість цінних паперів як об’єкта грошових вкладень може бути частково втрачена, внаслідок чого їх продаж стане можливим лише за умови великої знижки.

3. Процентний ризик. Пов’язаний з тим, що зростання чи зниження процентних ставок негативно вплине на різницю між процентними доходами і процентними витратами. Наприклад, зростання процентних ставок веде до зниження ринкової ціни раніше емітованих зобов’язань.

4. Інфляційний ризик. Імовірність того, що ціни на товари і послуги, що придбаваються банком, збільшаться або вартість активів банку буде зведена до нуля через зростання цін.

З метою підвищення доходів, зменшення ризику втрати ліквідності в нинішніх умовах комерційні банки застосовують дійові методи управління інвестиційним портфелем, а саме:

1. Метод короткострокового акцепту. Цей метод відноситься до найбільш обережних. Інвестиційний портфель банку повністю формується з короткострокових цінних паперів (2 – 3 роки), що підвищує банківську ліквідність. Цей підхід доцільний в період зростання процентних ставок. Дохідність тут не розглядається як пріоритетна ціль.

2. Метод рівномірного розподілу коштів. Дозволяє зменшувати коливання в доходах від цінних паперів і, хоча не приносить великих доходів, гарантує відсутність значних втрат.

3. Метод довгострокового акцепту. Цей метод є протилежністю методу короткострокового акцепту. Доцільний в період падіння ринкових норм процента. На практиці є доступною переважно великим банкам, які мають доступ до ліквідних коштів.

4. Метод процентних очікувань. Застосування цього методу пов’язане з прогнозуванням динаміки процентних ставок і спекуляцією на цих змінах.

Основним засобом зменшення ризику є диверсифікація вкладень, коли капітал розподіляється між великою кількістю цінних паперів. При цьому цінні папери купуються різних видів, різної якості та з різним терміном погашення. За допомогою диверсифікації неможливо повністю позбавитись ризику, але можна його зменшити. При диверсифікації рекомендується обмежити вкладення коштів у певний вид цінних паперів в розмірі 10% від загальної вартості інвестиційного портфеля. Коли інвестиційний портфель досягне такого стану, що інвестор забезпечить необхідне досягнення інвестиційних цілей, він вважається збалансованим. Балансу можна досягнути за допомогою включення до інвестиційного портфеля оборонних цінних паперів (облігацій, простих і привілейованих акцій), що забезпечить надійність вкладень і стабільний дохід, та агресивних цінних паперів (простих акцій), що забезпечують швидке зростання капіталу. Отже, існує тільки два методи реалізації інвестиційної діяльності комерційними банками: участь на ринку цінних паперів (формування власного пакету цінних паперів, надання посередницьких послуг з купівлі-продажу ЦП, послуг реєстратора та консультанта) та довгострокове кредитування. Саме в цих сферах діяльності, оперуючи фінансовими інструментами банк може сформувати ефективний кредитно-інвестиційний портфель і забезпечити свою стабільність.

2. Аналіз оцінки інвестиційної діяльності комерційних банків

2.1 Аналіз інвестиційної діяльності комерційних банків України

Закон України Про інвестиційну діяльність визначає інвестиції, як усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та іншої діяльності, у результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Нажаль, Україна все ще не отримала статусу країни, привабливої для великих інвестицій. Більшість українських банків не зацікавлені довгостроковим розміщенням своїх капіталів, так як в цьому сегменті інвестування присутній високий рівень ризику. Але з кожним роком така тенденція міняється в зовсім протилежному напрямку, інвестиційна діяльність банків зростає швидкими темпами.

На сьогоднішній день банки в більшості зацікавлені короткостроковим та середньостроковим кредитуванням, як фізичних осіб, так і корпоративного бізнесу, однак дані операції не вважаються інвестиціями. Юридичним особам банки відкривають овердрафти та кредитні лінії, тривалість яких не перевищує 3 років. До довгострокового кредитування банки відносяться дуже прискіпливо, важливу роль відіграють особливості клієнтів та їх бізнесу, а також забезпечення (застава). При вкладанні коштів в новий бізнес фінансові установи в основному віддають перевагу торговельним підприємствам, так як такі інвестиції вважаються більш ліквідними. Торговельна діяльність швидше починає приносити дохід, ніж виробництво, якому потрібен триваліший період для впровадження виробничих потужностей.

Щодо інвестиційних операцій, пов’язаних з вкладеннями в цінні папери, то така діяльність комерційних банків характеризується невисокою активністю.

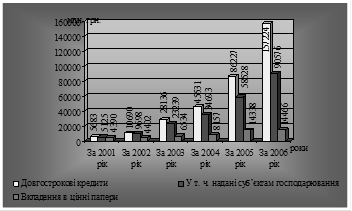

Детальніше ситуацію в інвестиційному секторі можна прослідкувати проаналізувавши табл. 2.1 та розглянувши рис. 2.1.

Таблиця 2.1Динаміка інвестиційних операцій комерційних банків України(2000-2006 рр., % до попереднього року)

| Назва показника | За 2001 рік | За 2002 рік | За 2003 рік | За 2004 рік | За 2005 рік | За 2006 рік |

| Довгострокові кредити | 71,7 | 88,1 | 163,2 | 61,8 | 89,4 | 82,3 |

| У т. ч. надані суб’єктам господарювання | 85,6 | 89,2 | 139,6 | 49,3 | 68,7 | 54,8 |

| Вкладення в цінні папери | 101,8 | 0,3 | 48,4 | 24,8 | 75,8 | 0,9 |

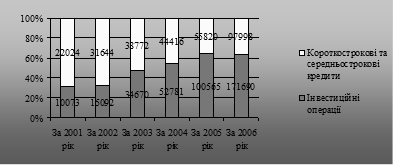

Рис. 2.1. Динаміка інвестицій комерційних банків України протягом 2001-2002 років.

З табл. 2.1 та рис. 2.1 видно, що банківські інвестиції протягом досліджуваного періоду постійно зростали, при чому найбільша величина зростання прослідковується по довгострокових кредитах, а особливо це кредити надані суб’єктам господарювання.

Найбільше підвищення інвестиційної активності банків можна побачити протягом 2003 року, приріст довгострокових кредитів склав 163,2% (у т. ч. суб’єктам господарювання 139,6%) вкладення в цінні папери зросли на 48,4%. З вище наведених даних видно досить низьку активність комерційних банків на ринку цінних паперів, їх приріст тільки в 2001 і в 2005 роках перевищував позначку 50%, але навіть тоді їх частка в загальній кількості інвестицій залишалася дуже малою. Щодо 2003-го та 2006-го років, то зростання вкладень в цінні папери взагалі не було вагомим.

Структуру інвестиційних операцій за їх видами за останній рік можна побачити на рис. 2.2.

Рис. 2.2. Структура інвестиційних операцій комерційних банків України за видами за 2006 рік.

На наступному етапі нашого дослідження ми розглянемо динаміку частки інвестицій в кредитно-інвестиційному портфелі комерційних банків України протягом 2001-2006 років (рис. 2.3).

Рис. 2.3. Динаміка частки інвестиційних операцій комерційних банків України в кредитно-інвестиційному портфелі за 2001-2002 роки.

З рис. 2.3 видно, що на початку досліджуваного періоду інвестиційна активність банків була не високою, але вже в 2003 році частка інвестиційних операцій в кредитно-інвестиційному портфелі банків перевищила позначку 50% і надалі зростала. Однак, в 2006 році її величина зменшилась на 0,6% і становила 63,7 %. За даними НБУ (дод. А) на кінець періоду 2001-2006 років сума інвестиційних операцій склала 171690 млн. грн. (довгострокові інвестиції + вкладення в цінні папери). Далі необхідно провести аналіз інвестиційної діяльності десяти перших банків за рейтингом величини кредитно-інвестиційного портфелю. Отже на основі даних за 2006 рік представлених Асоціацією банків України (дод. Б) сформуємо табл. 2.2.

Таблиця 2.2Аналіз структури кредитно-інвестиційного портфелю комерційних банків України за 2006 рік(млн. грн.)

| Назва банку | Сума кред.-інв. портфелю | В тому числі | |||

| Міжбанківські кредити | Кредити юридичним особам | Кредити фізичним особам | Вкладення в цінні папери | ||

| Приватбанк | 27532,83 | 1593,36 | 13197,29 | 11559,05 | 1183,13 |

| Райффайзен банк аваль | 21989,70 | 641,24 | 10349,64 | 10532,35 | 466,48 |

| Укрсиббанк | 19031,04 | 876,65 | 7736,38 | 9799,78 | 618,24 |

| Державний експортно-iмпортний | 14552,01 | 120,24 | 13182,42 | 384,23 | 865,12 |

| Укрсоцбанк | 12979,72 | 42,29 | 5473,36 | 6953,26 | 510,81 |

| ОТП банк | 9681,48 | 153,40 | 4798,26 | 4615,08 | 114,74 |

| Надра | 8987,41 | 1477,00 | 3099,32 | 3841,60 | 569,50 |

| Ощадбанк | 7503,82 | 1305,05 | 1415,29 | 2696,33 | 2087,14 |

| Фiнанси i кредит | 6468,89 | 370,50 | 3982,43 | 1804,12 | 311,84 |

| Форум | 6181,70 | 1098,22 | 4113,74 | 826,89 | 142,86 |

| Всього | 134909,00 | 7677,95 | 67348,10 | 53012,70 | 6869,86 |

З вище наведених даних видно, що найбільше вкладень вказаними банками було здійснено в корпоративний бізнес 67348,10 млн. грн. (кредити фізичним особам склали 53012,70 млн. грн.), однак така різниця не є значною і склалася за рахунок активного кредитування юридичних осіб Державним експортно-імпортним банком та банком Форум, в яких кредити господарюючим суб’єктам значно переважали над кредитами фізичним особам. Слід зауважити, що у багатьох великих банках (Райффайзен Банк Аваль, Укрсиббанк, Укрсоцбанк, Надра, Ощадбанк) суми кредитів наданих фізичним особам переважали кредити юридичним особам. Щодо вкладень в цінні папери, то активність банків в цих операціях є низькою. Найбільша зацікавленість даними інвестиціями прослідковується в Ощадбанку, сума вкладень якого в цінні папери становить 2087,14 млн. грн. Що стосується призначення інвестицій, то на сьогоднішній день кошти вкладаються в основному в ринок нерухомості. Банки надають довгострокові кредити на житло чи на офісні приміщення і вкладають кошти безпосередньо в будівництво шляхом придбання облігацій будівельних компаній. Ще одним видом довгострокового кредитування є позики на придбання транспорту. Щодо інвестицій в цінні папери, то в даному секторі, як уже зазначалось вище, попитом користуються облігації з фінансування будівництва та векселі. Корпоративними правами (акціями) банки цікавляться менше обмежуючись в основному тільки посередницькими операціями.

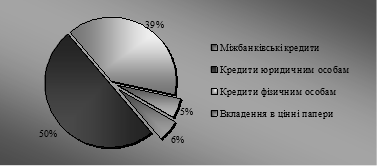

Для того, щоб краще зрозуміти роль цінних паперів для банків необхідно розглянути рис. 2.4.

Рис. 2.4. Структура сукупного кредитно-інвестиційного портфелю десяти перших банків в рейтингу за кредитно-інвестиційним портфелем станом на 01.01.2007 року.

Отже, з рис. 2.4. видно, що ситуація аналогічна тій, що склалася в загальному по всій банківській системі України. Найбільші банки України мало цікавляться інвестиціями в цінні папери, їх частка в кредитно-інвестиційному портфелі складає тільки 5%.

Причинами низької активності комерційних банків на ринку цінних паперів є:

- низька ліквідність акцій український підприємств (на сьогодні акції жодної української компанії не представлені на міжнародних фондових біржах);

- низька дохідність;

- політична нестабільність в країні;

- обмеження доступу до інформації про фінансово-господарську діяльність підприємств. На відміну від західних державах, де інвестор може отримати будь-які дані про емітента, в Україні така можливість поки що відсутня.

2.2 Аналіз здійснення інвестиційних операцій ВАТ Ощадбанк

Для проведення аналізу інвестиційної діяльності окремої фінансової установи було обрано ВАТ Державний ощадний банк України.

На початковому етапі даного дослідження необхідно ознайомитися з загальною інформацією про об’єкт дослідження, з організаційно-правовою формою діяльності, з дозвільними документами, що регламентують його діяльність.

Отже, юридична адреса відкритого акціонерного товариства Державний ощадний банк України: 01023, м. Київ, вул. Госпітальна, 12г.

Статут відкритого акціонерного товариства Державний ощадний банк України затверджений постановою Кабінету Міністрів України від 25 лютого 2003 року № 261 зареєстрований Національним Банком України 28 лютого 2003 року за реєстраційним №4 (із змінами та доповненнями).

За статусом банк є спеціалізованим ощадним. Організаційно-правова форма банку – відкрите акціонерне товариство. Засновник банку – держава в особі Кабінету Міністрів.

Відповідно до Статуту органами управління Банку є :Наглядова рада Банку; Правління Банку. Функції контролю за діяльністю Банку покладено на ревізійну комісію.

Банк здійснює свою діяльність на підставі отриманих: Банківської Ліцензії № 148 від 16.01.2002р.; Дозволу №148-2 на проведення банківських операцій та додатку №148-2 до нього від 29.04.2002 року.

ВАТ Ощадбанк отримано ліцензію, видану Державною комісією з цінних паперів та фондового ринку України від 20.06.2005 р. № 218398 АБ на право здійснення діяльності по випуску та обігу цінних паперів; на право здійснення депозитарної діяльності зберігача цінних паперів; свідоцтво про реєстрацію випуску акцій за реєстраційним № 599/1/06 від 21.12.2006 року.

Станом на кінець дня 31 грудня 2006 року в складі мережі ВАТ Ощадбанк здійснювали фінансово-господарську діяльність головне операційне управління, 419 філій (управлінь, відділень) та 5 728 територіально відокремлених безбалансових відділень.

Основними напрямами діяльності, що їх здійснював Банк протягом звітного періоду, були наступні:

- розрахунково - касове обслуговування клієнтів;

- кредитування юридичних і фізичних осіб;

- залучення депозитів фізичних та юридичних осіб;

- купівля, продаж цінних паперів та операції з ними.

Слід зауважити, що ВАТ Ощадбанк за даними 2006 року здійснив найбільше вкладень коштів в цінні папери порівняно з іншими банківськими установами. На основі окремих статей балансу (дод. В), які відображають інвестиційні операції, проаналізуємо їх динаміку за 2005-2006 роки.

Для цього необхідно розглянути табл. 2.3.

Таблиця 2.3 Аналіз динаміки інвестиційної діяльності ВАТ Ощадбанк за 2005-2006 роки (тис. грн.)

| Найменування статті | За 2005 рік | За 2006 рік | Відхилення (+,-) | |

| Сума, тис. грн. | % | |||

| Казначейські та інші цінні папери, що рефінансуються Національним банком України, і цінні папери, емітовані Національним банком України | 3819552 | 1893438 | -1926114 | -50,4 |

| Цінні папери в торговому портфелі банку | 0 | 0 | 0 | - |

| Цінні папери в портфелі банку на продаж | 26465 | 21423 | -5042 | -19,1 |

| Кредити та заборгованість клієнтів | 1614697 | 4111623 | 2496926 | 154,6 |

| Цінні папери в портфелі банку до погашення | 0 | 172284 | 172284 | - |

| Інвестиції в асоційовані й дочірні компанії | 537 | 550 | 13 | 2,4 |

Отже, з табл. 2.3 видно, що протягом досліджуваного періоду в активах банку зменшився обсяг цінних паперів, що рефінансуються, а також емітовані НБУ на суму 1926114 тис. грн. (50,4%) Слід зауважити, що в 2005 році дана стаття балансу включала (дод. Д):

1. Боргові цінні папери, що рефінансуються НБУ, у портфелі банку на продаж – 59043 тис. грн.

2. Боргові цінні папери, емітовані НБУ, у портфелі банку на продаж – 50000 тис. грн.

3. Боргові цінні папери, що рефінансуються НБУ, у портфелі банку до погашення – 2060509 тис. грн.

4. Боргові цінні папери, емітовані НБУ, у портфелі банку до погашення – 1650000 тис. грн.

В 2006 році сюди входили боргові цінні папери, що рефінансуються НБУ, у портфелі на продаж (54506 тис. грн.) та у портфелі до погашення (1838932 тис. грн.).

Звертаючи увагу на статтю Цінні папери в торговому портфелі банку, слід зауважити, що тут банк обліковує цінні папери щодо яких має намір отримати прибуток від короткотермінових коливань ринкових цін.

Цінні папери, що придбані банком в торговий портфель, обліковуються за справедливою вартістю з визнанням переоцінки через прибутки.

Переоцінка цінних паперів в торговому портфелі здійснюється під час кожної зміни ринкової вартості цінних паперів.

Протягом 2005-2006 років цінні папери у торговому портфелі банку не обліковувалися.

В портфелі на продаж відображаються цінні папери, які банк не має наміру утримувати до дати погашення та готовий їх продати у зв’язку зі зміною ринкових відсоткових ставок, потреб ліквідності, наявності альтернативних інвестицій.

Протягом досліджуваного періоду боргові цінні папери в портфелі банку на продаж відображалися за амортизованою собівартістю.

При придбанні цінних паперів в портфель банку на продаж їх облік здійснюється за ціною придбання в розрізі складових частин: номіналу; премії/дисконту, сплачених накопичених відсотків.

Нарахування доходів за цінними паперами у портфелі банку на продаж здійснювалося щомісяця за відсотковою ставкою відповідно до умов випуску цінних паперів, амортизація дисконту/премії за цінними паперами в портфелі банку на продаж здійснювалася щомісяця з використанням ефективної ставки відсотка. Кількість цінних паперів в даному портфелі зменшилась на 5042 тис. грн. (19,1%). Щодо структури даного портфелю, то сюди входять боргові цінні папери, акції та інші цінні папери з нефіксованим прибутком, а також резерв під знецінення цінних паперів, який має від’ємне значення і корегує суму портфелю (дод. Е).

Щодо цінних паперів в портфелі банку до погашення, то в ньому обліковуються цінні папери, щодо яких банк має як намір, так і здатність утримувати їх до кінця строку обігу, незалежно від наявності чи відсутності активного ринку.

Облік даних цінних паперів, нарахування доходів за ними та амортизація дисконту/премії відбувалася аналогічно до портфелю на продаж.

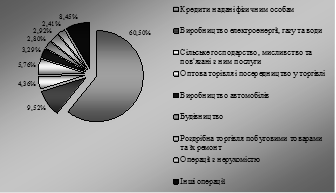

Наявність цінних паперів в даному портфелі відображена тільки в 2006 році на суму 172284 тис. грн. (даний показник скоригований на суму резерву під знецінення цінних паперів) (дод. Ж). Інвестиції в асоційовані та дочірні компанії зросли на 13 тис. грн. (2,4%). Якщо розглянути кредитні операції ВАТ Ощадбанк, то можна побачити їх зростання на 154,6%, сума статті балансу Кредити та заборгованість клієнтів на кінець 2006 року склала 4111623 тис. грн. (дана величина скоригована на суму резерву під заборгованість за кредитами). Зі структурою кредитного портфелю Відкритого Акціонерного Товариства Державний ощадний банк України можна ознайомитись в дод. З. Найбільше кредитів в 2006 році було спрямовано в поточну діяльність – 3837069 тис. грн., щодо кредитів в інвестиційну діяльність, то ця позиція посідає друге місце – 319275 тис. грн., іпотечне кредитування становить 286848 тис. грн., інші види кредитних операцій є незначними. Що стосується структури кредитів в розрізі видів економічної діяльності, то найбільші вкладення відбувалися за такими статтями (дод. З): кредити, надані фізичним особам – 2696331 тис. грн.; виробництво електроенергії, газу та води – 424140 тис. грн.; оптова торгівля і посередництво у торгівлі – 256921 тис. грн. Наочніше ситуацію можна побачити на рис. 2.5.

Рис. 2.5. Структура кредитів за видами економічної діяльності ВАТ Ощадбанк за 2006 рік.

На наступному етапі нашого дослідження буде проведено аналіз ліквідності. Для того, щоб визначити ліквідність інвестицій необхідно суму інвестицій поділити на зобов’язання банку.

Загальна сума інвестицій ВАТ Ощадбанк включає інвестиції в цінні папери, інвестиції в дочірні та асоційовані компанії та кредити в інвестиційну діяльність.

Динаміку коефіцієнта ліквідності за 2005-2006 роки можна прослідкувати на основі даних табл. 2.4.

Таблиця 2.4Аналіз динаміки ліквідності інвестиційних операцій ВАТ Ощадбанк за 2005-2006 роки

| Показник | За 2005 рік | За 2006 рік | Відхилення, (+,-) |

| Коефіцієнт ліквідності інвестицій | 0,446 | 0,246 | -0,2 |

Коефіцієнт ліквідності інвестицій показує, яку частину зобов’язань може покрити банк за рахунок інвестиційних інструментів. З рис. 2.4 видно, що величина такого коефіцієнта протягом 2005-2006 років зменшилась на 0,2, це в більшій мірі пов’язано зі зменшенням в активах банку цінних паперів, які емітовані та рефінансуються НБУ.

Отже, з вище проведеного аналізу можна зробити висновок, що ВАТ Ощадбанк здійснює інвестиційні операції шляхом як довгострокового кредитування, так і вкладень в цінні папери. При чому, на відміну від більшості комерційних банків, у досліджуваній фінансовій установі суми коштів інвестованих в цінні папери перевищують кредити під інвестиції. Однак, такі цінні папери є державними борговими зобов’язаннями (облігації внутрішніх державних позик, середньострокові державні облігації, частково – єврооблігації). Щодо вкладень в цінні папери корпоративного незалежного бізнесу, то ними банк не зацікавлений. Причиною цього є низька ліквідність, низька дохідність та низька стабільність їх ринкової вартості.

Загалом в галузі інвестиційної діяльності комерційні банки України діють за аналогічними принципами: інвестиційні операції реалізовують тільки шляхом надання довгострокових кредитів та характеризуються низькою активністю на ринку цінних паперів. Слід зазначити, що комерційні банки України з кожним роком збільшують кількість інвестиційних операцій, однак даний сектор має ще досить високий нерозкритий потенціал.

Для того, щоб підвищити активність фінансових установ в сфері інвестування необхідно в першу чергу забезпечити політичну стабільність в державі та створити необхідну нормативну базу, яка б полегшила діяльність на ринку України іноземних інвесторів, оскільки чим більше капіталів з-за кордону вливається в вітчизняні активи, тим краще проявляють свою зацікавленість ними банки.

3. Проблеми та шляхи вдосконалення інвестиційної діяльності комерційних банків

3.1 Управління інвестиційною діяльністю як гарант стабільності банківської діяльності

На сьогоднішній день банківське інвестування в Україні знаходиться на етапі розвитку, який досить швидко прогресує. Зацікавленість комерційних банків розміщенням капіталу на внутрішньому ринку зростає в міру приходу в Україну іноземних інвесторів.

Для забезпечення високої ефективності та стабільності на ринку інвестиційних операцій необхідно подолати в першу чергу ряд проблем, знизити ризиковість такої діяльності та створити сприятливі умови шляхом вдосконалення нормативної бази, та створення механізму управління інвестиційною діяльністю. Щодо проблем даної сфери діяльності комерційних банків, то як уже зазначалося в попередніх розділах ними є: низька ліквідність акцій український підприємств; низька дохідність; політична нестабільність в країні; обмеження доступу до інформації про фінансово-господарську діяльність підприємств. Основною причиною на ринку довгострокового кредитування є відсутність пасивів відповідної строковості. Нині в Україні стандартними строками для депозитів є 1, 3, 6, 9 і 12 місяців. Стає очевидним, що за можливості залучення пасивів на 1 рік і менше, видача кредитів у значних обсягах, на 10 років і більше, має підвищені ризики, оскільки не гарантує повернення залучених депозитів у зазначені терміни (виникає ризик ліквідності).

Отже, ефективне управління інвестиційною діяльністю банків здійснюється на основі певних принципів. Вони – це сукупність правил, положень і норм, спрямованих на створення сприятливих умов та активізацією інвестиційної діяльності різних суб’єктів господарювання і підвищення ефективності інвестиційної діяльності кожного суб’єкта зокрема.

На підставі проведеного дослідження вважаємо за доцільне виокремити принципи державного регулювання інвестиційної діяльності та принципи управління інвестиційною діяльністю комерційного банку.

Державне регулювання інвестиційної діяльності на макрорівні здійснюється на основі таких критеріїв:

- ефективність – усунення негативних сторін ринкової економіки, монополії, недобросовісної конкуренції, стимулювання інвестиційної діяльності у пріоритетних галузях економіки;

- справедливість – забезпечення умов для здійснення інвестиційної діяльності й однакових вимог для всіх суб’єктів у банківській сфері;

- стабільність – забезпечення незмінності податків, зборів, величини і порядку формування резервів, ставок протягом бюджетного року;

- системність – формування комплексного підходу до розв’язання економічних, у тому числі інвестиційних, соціальних, екологічних, зовнішньоекономічних проблем;

- адекватність – досягнення розумного мінімального втручання державних органів в інвестиційні процеси (держава повинна виконувати ті економічні функції, які не можуть ефективно виконувати суб’єкти господарювання).

Першоосновою у побудові системи управління інвестиційною діяльністю банку (СУІДБ) є формування принципів цього управління. Вони повинні забезпечувати фінансову стабільність банку в процесі реалізації інвестиційних рішень. Серед принципів управління виділимо критерії, які стосуються інвестиційної діяльності банку:

- цілеспрямованість (полягає у визначенні цілей банківського інвестиційного менеджменту залежно від видів та об’єктів інвестування);

- послідовність (передбачає певну послідовність у проведенні інвестиційної діяльності, а саме: збір і систематизацію інвестиційної інформації, планування, аналіз, контроль і регулювання інвестиційної діяльності, стимулювання інвестиційної активності з метою збільшення прибутку і мінімізації ризиків);

- узгодженість інвестиційних цілей, результатів інвестиційної діяльності та способів їх досягнення (забезпечує принцип узгодженості; рішення, що приймаються в сфері інвестицій, мають бути взаємозалежними і не суперечливими);

- єдність інвестиційної і фінансової стратегій, стратегії банку в цілому (всі управлінські рішення у сфері інвестицій повинні бути спрямовані на досягнення стратегічних цілей банку);

- динамічність (передбачає вчасну і чітку реакцію менеджерів на зміну параметрів інвестиційної діяльності у внутрішньому і зовнішньому середовищах банку);

- збереження і розвиток конкурентних переваг (дає змогу виявляти слабкі і сильні сторони діяльності банку, створювати нові продукти, які можуть успішно конкурувати у певному сегменті ринку);

- єдність теорії і практики (полягає в тому, що методи, форми і засоби управління інвестиціями мають бути науково обґрунтованими, рішення – логічними і вирішувати конкретні практичні завдання);

- розподіл управлінських функцій (передбачає закріплення за кожним працівником банку певних управлінських функцій, за виконання яких кожен несе персональну відповідальність;

- поєднання матеріальних і моральних стимулів (полягає у розробленні системи матеріального заохочення, завдяки якій кожен працівник мав би напевне знати, за що він отримує зарплату, матеріальне чи моральне заохочення);

- безперервність і надійність (означає створення таких умов, щоб інвестиційна діяльність банку здійснювалася безперервно, з мінімальними ризиками, гарантувала безпечне функціонування банку в теперішньому і майбутньому часі).

Менеджери банку в процесі визначення і реалізації поставлених інвестиційних цілей здійснюють багато послідовних, взаємопов’язаних дій – управлінських функцій. Більшість науковців, які досліджують специфіку банківського менеджменту (АЛ.Пересада, Л.О.Примостка, Т.В.Майорова, О.А.Кириченко), дотримуються класичної теорії управління, яка виокремлює шість управлінських функцій: планування, аналіз, організація, контроль, регулювання і мотивація, однак розглядають їх у скороченому або розгорнутому вигляді. Український дослідник у галузі менеджменту виділяє п’ять функцій управління, групуючи їх так: прогнозування і планування, організація роботи, координація і регулювання, активізація і стимулювання прані, облік, контроль і аналіз роботи. [11, 23]

Банківська інвестиційна діяльність, яка є складовою частиною фінансового і банківського менеджменту, має свої особливості, і тому окремі дослідники розглядають чотири взаємопов’язані функції: фінансове планування, аналіз, регулювання і контроль. Детальний аналіз управлінських функцій у розрізі інвестиційної діяльності комерційного банку зробили А.А.Пересада і Т.В.Майорова

Ми пропонуємо в системі управління інвестиційною діяльністю банку виділяти загальні і спеціальні управлінські функції.

Загальні функції управління здійснюються в системі управління незалежно від умов і видів інвестиційної діяльності банку. До них належать: стратегічний маркетинг, планування, аналіз, контроль, регулювання і стимулювання інвестиційної діяльності. Спеціальні – це управлінські функції за різними напрямами інвестиційної діяльності банку, а саме: управління реальними інвестиціями, фінансовими інвестиціями, управління ризиками.

Початковою і визначальною функцією банківського інвестиційного менеджменту, від якої залежить якість подальших управлінських функцій, є банківський маркетинг. Загострення конкуренції на ринку банківських послуг, поступове його насичення, поява нових банківських продуктів потребують від суб’єктів господарювання ефективного маркетингового управління. Банківський маркетинг – вид людської діяльності, який спрямований на вивчення потреб клієнтів банку з метою їх задоволення. [6, 1]

Отже, система управління інвестиціями банку повинна в першу чергу будуватися на визначенні та задоволенні основних потреб споживачів банківських продуктів. Стратегічний банківський маркетинг як функція управління інвестиціями передбачає збір, систематичний аналіз інвестиційної інформації про потреби споживачів, конкурентів, кон’юнктури ринку, місткість і сегментацію ринку, інвестиційний клімат держави, привабливість регіону, галузей економіки. Дослідження ринку є основою для розробки інвестиційної стратегії банку, яка забезпечує йому досягнення стратегічних цілей. Серед них пріоритетними є такі: підвищення ефективності інвестиційної діяльності, мінімізація ризиків, підвищення ліквідності інвестицій, оптимізація інвестиційних ресурсів банку. Стратегічні інвестиційні цілі повинні бути взаємо-узгоджені, відповідати загальним цілям функціонування банку та його місії.

Основні функції управління інвестиційною діяльністю визначають методи, за допомогою яких ці функції реалізуються в практичній діяльності банку. Залежно від способу впливу на елементи СУІДБ виділимо адміністративні, економічні, соціально-психологічні і правові методи управління. Розглянемо кожен із них детальніше.

Адміністративні методи СУІДБ – це способи, за допомогою яких керівники і власники банку впливають на інвестиційних менеджерів. До адміністративних методів управління банківськими інвестиціями належать накази, розпорядження, постанови, нормативи, положення, правила, які організаційно регламентують діяльність підлеглих осіб і є обов’язковими до виконання. Адміністративні методи поділяються на стабілізуючі і розпорядчі. Стабілізуючі – це нормативні акти, як правило, тривалої дії, до яких належать статут банку, посадові інструкції, норми і нормативи, положення про структурні підрозділи тощо. Розпорядчі – це методи короткотривалої дії, за допомогою яких керівник через накази, постанови, розпорядження, делегування повноважень впливає на конкретну особу чи структурний підрозділ. Накази, постанови, як правило, видаються у письмовій формі, розпорядження можуть бути усними і письмовими. Усні розпорядження доцільно використовувати в невеликих колективах із належним морально-психологічним, довірчим кліматом.. Розпорядження повинні бути чіткими, продуманими, своєчасними, зрозумілими, оскільки їх виконання передбачає винагороду, а невиконання – покарання.

Будь-який керівник через обмеженість людських можливостей передає (делегує) частину своїх повноважень підлеглим з одночасною відповідальністю за їх виконання. Для ефективного делегування повноважень необхідно дотримуватися певних принципів: чітко визначати повноваження на кожен вид діяльності, уникати детального інструктажу, не робити висновків за підлеглих, стимулювати ініціативу і якість роботи.

Сутність економічних методів полягає в тому, щоб непрямим впливом на елементи системи управління інвестиційною діяльністю банку через кредитну ставку, прибуток, величину резервів, дивіденди, матеріальну відповідальність і заохочення створити ефективний механізм управління інвестиціями банку. Кожен об’єкт управління інвестиційною діяльністю банку має свою специфіку, яка зумовлює вибір методів та інструментів, що використовуються в рамках даного методу. Наприклад, методи управління кредитним ризиком дають можливість шляхом диверсифікації, лімітування, створення резервів, сек’юритизашї уникати або суттєво знижувати ризики від кредитного інвестування. При управлінні проблемними кредитами використовується метод реабілітації і ліквідації. Застосування методу реабілітації передбачає спільну з позичальником розробку системи заходів щодо повернення кредиту. Метод ліквідації означає повернення кредиту через процедуру банкрутства позичальника. При нарахуванні процентів за позичками застосовується метод фіксованих (незмінних протягом певного періоду кредитування) ставок або плаваючих, тобто таких, що переглядаються періодично.

Метод стимулювання дає змогу привести у відповідність оплату праці співробітників із кількістю і якістю затраченої праці. Таке стимулювання створює передумови для підвищення кваліфікації, кар’єрного зростання. Вагоме значення в управлінні банківською інвестиційною діяльністю має формування страхового і резервного фондів на випадок непередбачуваних збоїв і невдач.

Правові методи реалізовуються державним апаратом, шляхом прийняття законів та інших нормативних актів.

3.2 Шляхи підвищення ефективності інвестиційних операцій

В процесі здійснення банками інвестиційних операцій виникають ризики, які можуть загрожувати ліквідності та знижувати ефективність розміщеного капіталу. Основними шляхами, які можуть підвищити економічний ефект інвестицій є:

1. Планування інвестиційної діяльності і контроль за нею.

2. Регулювання та стимулювання інвестиційної діяльності.

3. Інвестиційний аналіз і прогнозування.

У процесі банківської інвестиційної діяльності можуть виникати відхилення, тобто розбіжності між бажаними (плановими) і фактичними показниками. Для своєчасного виявлення відхилень і відповідного реагування на них здійснюється відповідний контроль. Його основними завданнями є перевірка фактичних результатів, зіставлення їх із плановими і виявлення відхилень, з’ясування причин їх виникнення, аналіз та прогнозування наслідків, вживання заходів для усунення відхилень і поліпшення результатів роботи. Ефективність, безпека інвестиційної діяльності на цьому управлінському етапі залежатиме від компетентності, досвіду, інтуїції менеджера, який зможе точно встановити, які відхилення є несуттєвими, а які несуть у собі загрозу безпеці банку. Значні відхилення потребують негайного і ретельного дослідження. Відхилення можуть виникнути внаслідок прорахунків у плануванні або у процесі реалізації інвестиційних рішень. Контроль потрібен для того, щоб визначити, чи правильними є інвестиційні рішення, як вони здійснюються у часі і за вартістю. Контроль – це своєрідний гарант виконання планових завдань. Ефективність контролюючої функції в інвестиційній діяльності банку залежить від дотримання таких принципів, як законність, безперервність, своєчасність, відповідальність, точність і повнота інформації.

За формами здійснення контроль поділяється на внутрішній і зовнішній. Зовнішній здійснюється зовнішніми відносно банку контролюючими органами (НБУ, ДПАУ, незалежною аудиторською фірмою. Державною комісією з пінних паперів і фондового ринку). Відповідно до Закону України Про банки і банківську діяльність робота кредитних організацій підлягає щорічній аудиторській перевірці аудиторською фірмою, яка має ліцензію на здійснення таких перевірок. [1] Роль обов’язкових аудиторських перевірок полягає у виявленні і виправленні помилок у діяльності комерційних банків. Контроль за діяльністю банку провадиться податковими органами з метою виявлення помилок, недоліків у документації, підвищення податкової дисципліни. Контролюючу функцію щодо банків здійснює й НБУ, який розробляє і контролює виконання відповідних нормативів.

Внутрішній контроль провадиться самою банківською установою з метою перевірки виконання інвестиційних планів та управлінських рішень у сфері інвестицій. До внутрішніх контролюючих органів належать відділи моніторингу і контролю банківських операцій, внутрішнього аудиту, обліку банківських операцій, загального діловодства та контролю й інші.

Моніторинг банківської інвестиційної діяльності – це постійний, систематичний контроль за показниками інвестиційної діяльності банку, визначення величини відхилень фактичних результатів від запланованих чи нормативних, аналіз відхилень і прийняття адекватних управлінських рішень.

Функції контролю і планування у банківській інвестиційній сфері є взаємопов’язаними і взаємозалежними. Планування створює умови, орієнтири, показники для контролювання інвестиційної діяльності, а контроль потрібен для того, щоб визначити, чи не допущено помилок при складанні стратегічних, тактичних і оперативних планів.

Надійність і ефективність управління банківськими інвестиціями залежить від здатності банку оперативно реагувати на зміни у зовнішньому і внутрішньому середовищах. Це досягається завдяки функції регулювання.

Регулювання інвестиційної діяльності здійснюється на всіх рівнях економіки. На макрорівні держава через систему державних органів, які визначають норми, обмеження, пільги, податки щодо провадження певних видів діяльності, може сприяти розвитку або занепаду банківської інвестиційної діяльності. На мікрорівні відбувається саморегулювання банківської інвестиційної діяльності. На наш погляд, саморегулювання – це діяльність, яка спрямована на зміну кількісних і якісних показників інвестиційної діяльності банку.

Оскільки відхилення конкретних дій, рішень, результатів від запланованих виникає через ризики, то регулювання як функція управління спрямована передусім на ефективне управління інвестиційними ризиками банку. Із сукупності ризиків, з якими має справу банк, виділимо зовнішні і внутрішні, які впливають на його інвестиційну діяльність.

Зовнішні ризики – це політичні, правові, соціальні, загальноекономічні, і вони є некерованими. Банк зобов’язаний реагувати на них і відповідно до змін регулювати свою інвестиційну діяльність.

До внутрішніх ризиків належать ризики, пов’язані зі змінами у внутрішньому середовищі банку. Вони керовані, і шляхом регулювання їх негативні наслідки можна звести до мінімуму. Внутрішні ризики – це кредитний, інвестиційний, ліквідності, платоспроможності, кадровий, диверсифікаційний та інші.

Важливою функцією у системі управління інвестиційною діяльністю банку є стимулювання – сукупність заходів щодо підвищення інвестиційної активності банку. Вважаємо, що серед основних напрямів державної політики щодо стимулювання інвестиційних процесів комерційного банку найефективнішими будуть такі:

- зменшення податкового тиску на банки, особливо у сфері довгострокового кредитування реального сектору економіки;

- сприяння капіталізації банків шляхом звільнення від оподаткування прибутку, який спрямовується на цю ціль, оскільки саме достатній обсяг власного капіталу забезпечує активну і прибуткову діяльність у сфері інвестування;

- звільнення від оподаткування частини прибутків комерційних банків або зменшення податкової ставки для банків, якщо вони спрямовують свої кошти на розвиток науки та в інноваційні проекти;

- удосконалення системи страхування інвестиційних ризиків комерційних банків для заохочення банків до надання довгострокових кредитів;

- удосконалення системи іпотечного кредитування, розвиток внутрішнього ринку іпотечних цінних паперів (заставних та іпотечних облігацій);

- створення умов для пожвавлення інвестиційної діяльності у спеціальних зонах і на територіях пріоритетного розвитку, де запроваджено спеціальний режим інвестиційної діяльності для суб’єктів господарювання.

Отже, вплив держави на сектор банківських інвестиційних продуктів здійснюється шляхом формування відповідної законодавчої та нормативної бази через реалізацію контролю, регулювання і стимулювання банківської інвестиційної діяльності.

Особливою функцією системи управління інвестиційною діяльністю банку є інвестиційний аналіз – процес дослідження інвестиційної активності й ефективності інвестиційної діяльності з метою виявлення резервів їхнього зростання. [18, 57] Особливістю інвестиційного аналізу є те, що його дані використовуються як база для всіх інших функцій. На етапі маркетингових досліджень проводиться аналіз і оцінка внутрішнього і зовнішнього середовища банку та його інвестиційних можливостей. За результатами попереднього аналізу здійснюється процес інвестиційного планування. Завдання інвестиційного аналізу на цьому етапі полягає у підвищенні науково-економічної обґрунтованості інвестиційних планів банку. Результати інвестиційного аналізу використовуються при виконанні контрольних функцій. На основі аналізу оцінюється динаміка та структура реальних і фінансових інвестицій, визначається причина відхилень фактичних результатів від запланованих, виявляються внутрішні інвестиційні резерви банку. Регулювання у системі управління інвестиційною діяльністю банку передбачає аналіз та оцінку інвестиційних ризиків і основні напрями їх мінімізації.

Отже, використання таких важливих інструментів банківського інвестиційного менеджменту, як планування, контроль, регулювання, аналіз, стимулювання дають банку можливість здійснювати ефективну інвестиційну діяльність і перемагати у конкурентній боротьбі на ринку банківських послуг.

Щодо управління інвестиційною діяльністю загалом, то воно дає можливість підтримувати стабільність і ліквідність на ринку інвестицій.

Висновки і пропозиції

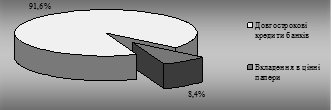

З результатів проведеного дослідження видно, що інвестиційні операції є досить перспективним напрямом банківської діяльності, з кожним роком даний сектор розміщення капіталів розвивається. Однак, на сьогодні інвестиційна діяльність комерційних банків не знаходиться на досить високому рівні, а особливо в частині операцій з цінними паперами.

Загалом за звітними даними представленими Вісником Національного банку України частка вкладень в цінні папери комерційними банками України на кінець 2006 року становила тільки 8,4% в сукупності інвестиційних операцій. Відповідно довгострокові кредити становили 91,6%. Щодо загальної величини інвестиційних операцій в кредитно-інвестиційному портфелі, то їх частка протягом періоду 2001-2006 років стрімко зросла і на кінець 2006 року складала 63,7 %.

На прикладі ВАТ Ощадбанк можна побачити подібну ситуацію. Хоча даний банк серед всіх інших найактивніше працює на ринку цінних паперів, більша увага зосереджена на кредитуванню. Варто зазначити, що в 2005 році інвестиції Ощадбанку в цінні папери переважали над кредитами, а вже 2006 року ситуація була зовсім протилежною.

В підсумку можна сказати, що цікавість фінансових установ до інвестиційних операцій зростає, особливо це стосується довгострокового кредитування. Щодо інвестицій в цінні папери, то їх частка буде зростати в міру становлення промислового комплексу України та політичної стабільності в державі.

Отже, потенціал інвестиційної діяльності банків ще досить високий і в цьому напрямку слід працювати, але за умови подолання ряду проблем з ліквідністю та ризиками.

У вирішенні цього непростого завдання провідна роль належить менеджменту. Досвід свідчить, що кращих показників досягають ті банки, які мають високий рівень організації й управління. Однак, в великій мірі відіграють роль управлінські дії з боку держави.

Підвищення ефективності управління банківською інвестиційною діяльністю має нині надзвичайно важливе значення для забезпечення подальшого розвитку інвестиційної діяльності, а також економіки України загалом.

Тому, необхідно зазначити ряд пропозицій, що можуть підвищити ефективність інвестиційної діяльності банків:

- зменшення податкового тиску на банки, особливо у сфері довгострокового кредитування реального сектору економіки;

- удосконалення системи страхування інвестиційних ризиків комерційних банків для заохочення банків до надання довгострокових кредитів;

- створення сприятливих умов для пожвавлення інвестиційної діяльності;

- мотивація менеджменту в галузі інвестиційної діяльності.

Розглянуті вище принципи, функції і методи управління банківською інвестиційною діяльністю є своєрідним науково-теоретичним інструментарієм для подальшого дослідження особливостей, проблем і перспективних напрямів розвитку банківських інвестицій в Україні та для знаходження ефективних способів вирішення цих проблем.

Список використаних джерел

1. Закон України Про банки і банківську діяльність №2121–ІІІ від 7 грудня 2000 року. Із змінами і доповненнями.

2. Закон України Про Національний Банк України №679-ХІV від 20 травня 1999 року. Із змінами і доповненнями.

3. Закон України Про цінні папери та фондовий ринок №3480-ІVвід 23 лютого 2006 року.

4. Вовчак О.Д. Банківська справа в Україні: стан, проблеми та перспективи розвитку // Фінанси України. – 2003. – №10. – С. 118-125.

5. Денисенко М.П., Кабанов В.Г., Худолій Л.М. Грошово-кредитна діяльність банків: Навч. посібник. – К.: Вид. Європ. Ун.-ту, 2004. – 339 с.

6. Дубовик О.В., Бойко С.М., Вознюк М.А., Гірченко Т.Д. Маркетинг у банку: Навч. посібник. – Львів: ЛБІ НБУ, 2006. – 275 с.

7. Кльоба Л. Принципи, функції і методи управління банківською інвестиційною діяльністю // Вісник НБУ. – 2007. – №10. – С. 40-44.

8. Ковалюк О.М. Фінансовий механізм організації економіки України (проблеми теорії і практики). Монографія. – Львів: Видавничий центр Львівського національного університету імені Івана Франка, – 2002. – 396 с.

9. Луців Б. Портфельне інвестування в діяльності комерційних банків // Банківська справа. – 2000. №5. – С. 48-50.

10. Любунь О.С., Денисенко М.П. Бізнес-планування у банку: Навч. посібник. – К.: Атака, 2006. – 288 с.

11. Любунь О.С., Паливода К.В., Денисенко М.П. Іпотечне кредитування: Навч. посібник. – К.: ЦНЛ, 2005. – 392 с.

12. Мороз А. М., Савлук М. І., Пуховкіна М Ф Банківські операції: Підручник. 2-ге вид., випр. і доп. – К.: КНЕУ, 2002. – 430 с.

13. Пересада А.А., Майорова Т.В. Управління банківськими інвестиціями: Монографія. – К.: КНЕУ, 2005. – 388 с.

14. Пересада А.А., Шевченко О.Г., Коваленко Ю.М., С.В. Урванцева Портфельне інвестування: Навч. посібник. – К.: КНЕУ, 2004. – 408 с.

15. Реверчук С.К., Реверчук Н.Й., Скоморович І.Г. Інвестологія: наука про інвестування: Навч. посібник. – К.: Атака, 2001. – 264 с.

16. Стойко О.Я. Банківські операції: Навч. посібник. – К.: Лчбра, 2000. – 258с.

17. Тарасюк Г.М. Управління проектами: Навч. посібник. – К.: Каравела, 2004. – 344 с.

18. Удалик О.О. Управління інвестиційною діяльністю промислового підприємства. Навч. посібник. – К.: Центр навчальної літератури, 2006.

19. Щукін Б.М. Аналіз інвестиційних проектів. Конспект лекцій. Київ. 2002.

20. Щукін Б.М. Інвестування. Курс лекцій. – К.: МАУП, 2004. – 216с.

21. www.aub.com.ua

22. www.bank.gov.ua

23. www.ukrstat.gov.ua