Інвестування 2

СОДЕРЖАНИЕ: Міністерство освіти і науки України Київський Гуманітарний Інститут Контрольна робота з дисципліни “ Інвестування ” № залікової книжки 17965 Виконав студентМіністерство освіти і науки України

Київський Гуманітарний Інститут

Контрольна робота з дисципліни

“ Інвестування ”

| № залікової книжки 17965 |

Виконав студент заочної групи навчання МЗЕД – 7 Яцюк Віктор Володимирович Керівник: Лисенко Олександр Миколайович |

Київ 2007

Зміст

Задача № 1............................................................................................ 3

Задача № 2............................................................................................ 5

Задача № 3............................................................................................ 6

Задача № 4............................................................................................ 7

Література............................................................................................ 11

Задача № 1

Портфель складається з цінних паперів э наступними характеристиками:

Таблиця 1 Вихідні дані

| Актив |

Загальна ринкова вартість, тис. грн. |

Бета-коефіцієнт |

| А |

10 |

0,5 |

| Б |

20 |

0,9 |

| В |

15 |

1,0 |

| Г |

100 |

1,5 |

| Д |

10 |

2,0 |

Доходність безризикових цінних паперів складає 7 %, доходність на ринку в середньому – 11%. Розрахуйте бета-коефіцієнт портфеля, а також його доходність.

Рішення: ![]() портфелю це середньозважене значення величин

портфелю це середньозважене значення величин ![]() активів, що входять в портфель, де вагою виступає їх частка в портфелі. Вона розраховується за формулою:

активів, що входять в портфель, де вагою виступає їх частка в портфелі. Вона розраховується за формулою:

![]()

де: р – бета портфелю;

і – бета і-го активу;

![]() – питома вага і-го активу.

– питома вага і-го активу.

Таблиця 2 Розрахунок бета-коефіцієнта портфеля

| Актив |

Загальна ринкова вартість, тис. грн. |

Питома вага і-го активу |

Бета-коефіцієнт активу |

Бета-коефіцієнт портфеля |

| А |

10 |

0,0645 |

0,5 |

0,032 |

| Б |

20 |

0,129 |

0,9 |

0,116 |

| В |

15 |

0,0968 |

1,0 |

0,0968 |

| Г |

100 |

0,6452 |

1,5 |

0,9678 |

| Д |

10 |

0,0645 |

2,0 |

0,129 |

| Разом |

155 |

100 |

1,34 |

Рівень ризику окремих цінних паперів визначається на основі наступних значень ![]() -коефіцієнту:

-коефіцієнту:

= 1 – середній ризик;

1 – високий ризик;

1 – низький ризик;

Таким чином, разом із зростанням значень ![]() -коефіцієнту зростає і рівень систематичного ризику.

-коефіцієнту зростає і рівень систематичного ризику.

![]() -коефіцієнт показує залежність між доходністю активу (портфелю) і доходністю ринку. Доходність ринку – це доходність ринкового портфелю. Оскільки неможливо сформувати портфель, в який би входили всі фінансові активи, що в якості нього приймається будь-який індекс з широкою базою. Тому доходність ринку це доходність портфелю, представленого обраним індексом.

-коефіцієнт показує залежність між доходністю активу (портфелю) і доходністю ринку. Доходність ринку – це доходність ринкового портфелю. Оскільки неможливо сформувати портфель, в який би входили всі фінансові активи, що в якості нього приймається будь-який індекс з широкою базою. Тому доходність ринку це доходність портфелю, представленого обраним індексом.

Задача № 2

Обладнання вартістю 2 млн. грн. надано в оренду на 2 роки на умовах фінансового лізингу. Залишкова вартість на момент закінчення оренди – 600 тис. грн. Розрахуйте ефективність надання обладнання в оренду за умов, що розмір орендних платежів складає 45 тис. грн. на місяць.

Рішення: Визначаємо суму орендних платежів:

ОП = 45 * 24 = 1080 тис. грн.

Розраховуємо ефективність надання обладнання в оренду:

Е = (2000 – 600) – 1080 = 320 тис. грн.

Задача № 3

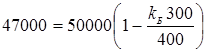

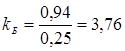

Вексель номіналом 50000 і терміном 400 днів розміщений на ринку за курсом 90. За 300 днів до погашення вексель купили за 47000 дол. Через 150 днів він був реалізований за 49000 дол. Оцініть доходність операції купівлі-продажу, а також її доцільність з точки зору доходності на дату погашення. Зробити висновки.

Рішення: Визначаємо дохідність векселя на момент купівлі за формулою:

![]()

де N – номінальна вартість векселя;

![]() – ставка відсотків;

– ставка відсотків;

![]() – кількість днів знаходження векселя у пред’явника;

– кількість днів знаходження векселя у пред’явника;

Т – розрахункова кількість днів на рік при використанні ставки відсотків.

![]()

50000 * (1 – 0,0376) = 48120

Визначаємо суму доходу від продажу:

![]()

Визначаємо очікувану дохідність, скориставшись формулою:

або 2,93 %.

або 2,93 %.

Задача № 4 Обгрунтування інвестиційного проекту

Підприємству для розширення виробництва необхідні додаткові капітальні вкладення. Для здійснення проекту планується використовувати кредит банку. На підставі наступних даних розрахуйте:

1 Прогнозований чистий грошовий потік (чистий прибуток) на період пять років.

2.Основні показники ефективності інвестицій (ставка дисконтування дорівнює ціні капіталу з урахуванням ризику проекту).

3.Розробіть план погашення заборгованості і зробіть висновки про достатність прибутку підприємства для її погашення. Додаткові умови:

1. Амортизація у розмірі 20% щорічно за спадаючою схемою.

2. Обсяг виробництва – збільшення щорічно на 5%.

3. Ціна – зростання з другого року щорічно в середньому на 2,5%.

4. Витрати – зменшення питомих постійних витрат в середньому на

1,5% і збільшення змінних витрат в середньому на 2,0 на рік.

Є дані про асортимент продукції підприємства, що випускає шість видів продукції:

Таблиця 7 Вихідні дані

| Продукція |

Структура виробництва, % |

| А |

40 |

| Б |

20 |

| В |

10 |

| Г |

15 |

| Д |

10 |

| Є |

5 |

| Всього |

100 |

Обсяг виробництва 195 тис. шт.

Таблиця 8 Питомі витрати (дол.. США)

| Продукція |

Змінні витрат на одиницю продукції |

Постійні витрати на одиницю продукції |

Норматив рентабельності, % |

Ціна без ПДВ |

| А |

4,29 |

2,36 |

63,5 |

|

| Б |

3,61 |

1,65 |

14,0 |

|

| В |

7,48 |

0,55 |

14,3 |

|

| Г |

2,43 |

1,18 |

15,5 |

|

| Д |

23,43 |

7,87 |

11,8 |

|

| Є |

2,44 |

1,53 |

45,1 |

Таблиця 9 Обсяг кредитних ресурсів та умови погашення

| Сума кредиту, (дол.. США) |

Відсотки за кредит (% річних) |

Умови погашення |

|

| Відсотків |

Основної суми |

||

| 1550000 |

11,0 |

по півріччях |

з третього півріччя |

Таблиця 10 Розрахунок ціни видів продукції у перший рік

| Продукція |

ОВ, тис. шт. |

Змінні витрат на одиницю продукції |

Постійні витрати на одиницю продукції |

Норматив рентабельності, % |

Собівартість |

Прибуток на од. |

Сп, тис. грн. |

Прибуток, тис. грн. |

ОВ, тис. грн. |

Ціна, грн. |

|

| А |

40 |

84 |

4,29 |

2,36 |

63,5 |

6,65 |

4,22 |

558,6 |

354,71 |

913,311 |

10,87 |

| Б |

20 |

42 |

3,61 |

1,65 |

14 |

5,26 |

0,74 |

220,92 |

30,93 |

251,8488 |

6,00 |

| В |

10 |

21 |

7,48 |

0,55 |

14,3 |

8,03 |

1,15 |

168,63 |

24,11 |

192,7441 |

9,18 |

| Г |

15 |

31,5 |

2,43 |

1,18 |

15,5 |

3,61 |

0,56 |

113,715 |

17,63 |

131,3408 |

4,17 |

| Д |

10 |

21 |

23,43 |

7,87 |

11,8 |

31,3 |

3,69 |

657,3 |

77,56 |

734,8614 |

34,99 |

| Є |

5 |

10,5 |

2,44 |

1,53 |

45,1 |

3,97 |

1,79 |

41,685 |

18,80 |

60,48494 |

5,76 |

| 100 |

210 |

1 760,85 |

523,74 |

2 284,59 |

Таблиця 11

| продукція |

1 рік |

2 рік |

3 рік |

|||||||||

| Ціна |

ОВ |

ЗВ |

ПВ |

Ціна |

ОВ |

ЗВ |

ПВ |

Ціна |

ОВ |

ЗВ |

ПВ |

|

| А |

10,87 |

84,00 |

4,29 |

2,36 |

11,14 |

88,20 |

4,38 |

2,32 |

11,42 |

92,61 |

4,46 |

2,29 |

| Б |

6,00 |

42,00 |

3,61 |

1,65 |

6,15 |

44,10 |

3,68 |

1,63 |

6,30 |

46,31 |

3,76 |

1,60 |

| В |

9,18 |

21,00 |

7,48 |

0,55 |

9,41 |

22,05 |

7,63 |

0,54 |

9,64 |

23,15 |

7,78 |

0,53 |

| Г |

4,17 |

31,50 |

2,43 |

1,18 |

4,27 |

33,08 |

2,48 |

1,16 |

4,38 |

34,73 |

2,53 |

1,14 |

| Д |

34,99 |

21,00 |

23,43 |

7,87 |

35,87 |

22,05 |

23,90 |

7,75 |

36,76 |

23,15 |

24,38 |

7,64 |

| Є |

5,76 |

10,50 |

2,44 |

1,53 |

5,90 |

11,03 |

2,49 |

1,51 |

6,05 |

11,58 |

2,54 |

1,48 |

Продовження таблиці 11

| 4 рік |

5 рік |

||||||

| Ціна |

ОВ |

ЗВ |

ПВ |

Ціна |

ОВ |

ЗВ |

ПВ |

| 11,71 |

97,24 |

4,55 |

2,26 |

12,00 |

102,10 |

4,64 |

2,22 |

| 6,46 |

48,62 |

3,83 |

1,58 |

6,62 |

51,05 |

3,91 |

1,55 |

| 9,88 |

24,31 |

7,94 |

0,53 |

10,13 |

25,53 |

8,10 |

0,52 |

| 4,49 |

36,47 |

2,58 |

1,13 |

4,60 |

38,29 |

2,63 |

1,11 |

| 37,68 |

24,31 |

24,86 |

7,52 |

38,63 |

25,53 |

25,36 |

7,41 |

| 6,20 |

12,16 |

2,59 |

1,46 |

6,36 |

12,76 |

2,64 |

1,44 |

Таблиця 12 Розрахунок грошових потоків по проекту

| 1 рік |

2 рік |

3 рік |

|||||||||

| ВР |

СВ |

Взаг |

П |

ВР |

СВ |

Взаг |

П |

ВР |

СВ |

Взаг |

П |

| 913,31 |

6,65 |

558,6 |

354,71 |

982,951 |

6,70 |

53,8042 |

929,1468 |

1057,9 |

6,75 |

54,227 |

1003,7 |

| 251,85 |

5,26 |

220,92 |

30,929 |

271,052 |

5,31 |

222,913 |

48,13937 |

291,72 |

5,36 |

224,98 |

66,738 |

| 192,74 |

8,03 |

168,63 |

24,114 |

207,441 |

8,17 |

171,598 |

35,84248 |

223,26 |

8,32 |

174,63 |

48,626 |

| 131,34 |

3,61 |

113,72 |

17,626 |

141,356 |

3,64 |

114,688 |

26,66721 |

152,13 |

3,67 |

115,7 |

36,433 |

| 734,86 |

31,30 |

657,3 |

77,561 |

790,895 |

31,65 |

664,662 |

126,233 |

851,2 |

32,01 |

672,26 |

178,94 |

| 60,485 |

3,97 |

41,685 |

18,8 |

65,0969 |

4,00 |

41,9564 |

23,14049 |

70,061 |

4,02 |

42,242 |

27,819 |

| 1760,9 |

523,74 |

1269,62 |

1189,169 |

1284 |

1362,2 |

||||||

Продовження таблиці 12

| 4 рік |

5 рік |

||||||

| ВР |

СВ |

Взаг |

П |

ВР |

СВ |

Взаг |

П |

| 1138,566 |

6,81 |

54,66798 |

1083,898 |

1225,382 |

6,87 |

55,12746 |

1170,254 |

| 313,9637 |

5,41 |

227,1284 |

86,83526 |

337,9034 |

5,46 |

229,353 |

108,5504 |

| 240,2816 |

8,46 |

177,7326 |

62,54907 |

258,6031 |

8,61 |

180,9009 |

77,70222 |

| 163,7341 |

3,71 |

116,7525 |

46,98166 |

176,2189 |

3,74 |

117,8442 |

58,37461 |

| 916,1043 |

32,39 |

680,09 |

236,0143 |

985,9573 |

32,77 |

688,1638 |

297,7935 |

| 75,40267 |

4,05 |

42,54101 |

32,86165 |

81,15212 |

4,08 |

42,85448 |

38,29764 |

| 1298,912 |

1549,14 |

1314,244 |

1750,972 |

||||

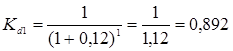

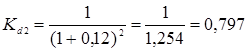

Визначаємо дисконтовані грошові потоки проекту:

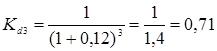

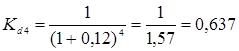

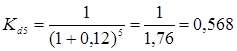

Розраховуємо коефіцієнт дисконтування по роках проекту за формулою:

![]() (6)

(6)

де і – норма доходу на капітал

n – кількість років;

Таблиця 13 Розрахунок дисконтованих грошових потоків по проекту

| Роки |

Витрати (Вт) |

Вигоди (Вг) |

|

Вт * Кd |

Вг * Кd |

| 1 |

1500 |

523,74 |

0,892 |

1338 |

467,18 |

| 2 |

1189,17 |

0,797 |

947,77 |

||

| 3 |

1362,2 |

0,71 |

967,16 |

||

| 4 |

1549,14 |

0,637 |

986,80 |

||

| 5 |

1750,97 |

0,568 |

994,55 |

||

| 1500 |

6375,22 |

– |

1338 |

4363,46 |

Розраховуємо величину чистої теперішньої вартості за проектом:

ЧТВ = 4363,46 – 1338 = 3025,46 тис. грн.

Розраховуємо індекс рентабельності капіталу:

ІР = 4363,46 : 1338 = 3,26

Визначаємо термін окупності проекту:

ТО = 467,18 + 947,77 = 1414,95 1338 (2 роки)

Література

1. Бард В., Дирен Б. Экономика проектного анализа. Практическое руководство. Вашингтон, Институт зкономического развития Всемирного Банка, 1991

2. Бланк И.А. Инвестиционньїй менеджмент. — Киев, ИТЕМ ЛТД, 1995.

3. Верба Проектний аналіз - Навчальний посібник - К.: КНЕУ

4. Воркут Т.А. Проектний аналіз - Навчальний посібник - К.: Укр.ЦЦК, 2000, 440с.

5. Липсиц И.В., Коссов В.В. Инвестиционньїй проект: методы подготовки и анализа. Учебно-справочное пособие. — Москва, БЕК, 1996.

6. Москвін С. О. Проектний аналіз. - К.: Лібра, 1998. -368 с.

7. Пересада А.А. Основи инвестиционной деятельности. — Киев, Либра, 1996.