Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ УКР-ПАК, м. Біла Церков)

СОДЕРЖАНИЕ: Сутність і державне регулювання торгово-посередницьких операцій в зовнішньоекономічній діяльності. Визначення впливу форм розрахунків на платоспроможність дилерських компаній. Розробка оптимізаційних схем імпорту устаткування для харчової промисловості.КУРСОВА РОБОТА

Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ УКР-ПАК, м. Біла Церков)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ТОРГОВО - ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗОВНІШНЬОЕКОНОМІЧНІЙ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ

1.1. Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

1.2. Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТОВ УКР-ПАК В 2005 –2007 РОКАХ

2.1. Загальна характеристика господарської діяльності ТОВ УКР-ПАК

2.2. Економічна діагностика діяльності ТОВ УКР-ПАК

2.3. Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ УКР-ПАК

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ УКР-ПАК

3.1. Алгоритм оптимізації посередницько-ділерських схем імпорту устаткування для харчової промисловості України

3.2. Алгоритм оптимізації посередницько-ділерських схем експорту імпортованого устаткування для харчової промисловості в складі комплексних виробничих ліній ТОВ УКР-ПАК

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Менеджмент зовнішньоекономічної діяльності - це складна сукупність управлінських відносин, що виникають у сфері зовнішньоекономічної діяльності у звязку з плануванням, організацією, керівництвом і контролем виконання конкретних міжнародних ділових операцій на різноманітних рівнях управління бізнесом, головним чином на підприємствах.

Менеджмент зовнішньоекономічної діяльності (ЗЕД) повязаний із застосуванням загальних ідей і концепцій менеджменту у всіх формах зовнішньоекономічної діяльності (експорті й імпорті товарів і послуг, лізингових операціях, прямому інвестуванні і т.д.). Сутність менеджменту зовнішньоекономічної діяльності полягає в комплексному дослідженні та моделюванні міжнародного середовища у поєднанні з налагодженою взаємодією всіх підрозділів і посадових осіб організації в інтересах продуктивного досягнення визначених зовнішньоекономічних стратегій, які мають три ключових моменту.

По-перше, менеджмент ЗЕД є визначеним процесом, що, насамперед, включає вивчення і проектування елементів міжнародного середовища: закордонних партнерів, рівня цін, митних правил, міжнародних норм і звичаїв та ін. У цій частині акцент робиться не тільки на аналіз та оцінку майбутніх міжнародних операцій, але і на проектування взаємовідносин з урахуванням визначених процедур.

По-друге, необхідно домагатися ефективної взаємодії не тільки між працівниками зовнішньоекономічних підрозділів, але і між усіма службами підприємства, що і визначає успіх на міжнародних ринках. Тому менеджмент ЗЕД, безумовно, включає і зусилля інших працівників у просуванні товарів фірми на зовнішні ринки.

По-третє, критерієм якості менеджменту ЗЕД є не тільки успіх сам по собі (досягнення цілей), але і ціна цього успіху (витрати ресурсів, продуктивність).

Актуальність досліджень дійсної курсової роботи полягає в необхідності оптимізації побудови зовнішньоекономічної діяльності підприємств на основі законодавчого створення аудитної служби економічного супроводження чисельних малих підприємств в Україні, які не мають фахівців з економічного аналізу діяльності та організації зовнішньоекономічної діяльності, тому працюють з чисельними порушеннями законодавства чи з ризиками високих економічних втрат при зовнішньоекономічних операціях.

Об’єкт досліджень курсової роботи - діяльність підприємства - товариства з обмеженою відповідальністю ТОВ УКР-ПАК за 2005 - 2007 роки, виявлення основних проблем його економічного стану і шляхів подальшого розвитку діяльності на зовнішньоекономічному ринку.

Предмет досліджень курсової роботи – зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку та експорту в інші країни.

Мета досліджень курсової роботи - вивчення закономірностей та принципів фінансового механізму діяльності підприємств, оцінка ефективності застосовуємих схем зовнішньоекономічних операцій, побудова та обгрунтування пропозицій по оптимальним схемам організації зовнішньоекономічних операцій діяльності.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем пасивних та активних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дійсної курсової роботи — з вітні документи ТОВ УКР-ПАК за 2005-2007 роки.

Практичне значення отриманих результатів курсової роботи – в наданні керівництву підприємства ТОВ УКР-ПАК аудитних висновків про поточний економічний стан та економічно обґрунтованих пропозицій по шляхам розвитку діяльності підприємства в зовнішньоекономічному сегменті ринку.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ТОРГОВО - ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗОВНІШНЬОЕКОНОМІЧНІЙ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ

1.1 Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

Під класичними торговельно-посередницькими операціями розуміють операції, повязані з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування [37].

До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги.

Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Використання торговельних фірм дає певні переваги.

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, повязаних із реалізацією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового і середньострокового кредитування. Тут велике значення мають стійкі звязки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих контактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності посередника.

Торговельно-посередницькі операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські.

Операції з перепродажу здійснюються торговельним посередником від свого імені і за свій рахунок. Тут торговельний посередник є стороною договору як з експортером, так і з покупцем. Розрізняють два види операцій з перепродажу.

До першого виду належать операції, коли торговельний посередник відносно експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому і за будь-якою ціною. Термінологія, що стосується таких посередників, різна:

- Merchant - Англія, США;

- Handler - ФРН;

- Stockholder - ринок чорних металів Англії;

- Operator - торговці цукром на Нью-Иоркській біржі;

- Dealer - торговці какао на Лондонській біржі;

- Principal - торговці кольоровими металами.

Другий вид операцій - коли експортер і торговельний посередник підписали договір про продаж товарів на певній території, у конкретний термін (вказуються й інші деталі) згідно з договором. Термінологія торговців за цим договором також різна:

- Distributor - США, Англія;

- Vertragshandler - ФРН.

Отже, посередництво згідно з договором полягає в просуванні товарів від експортера до споживача, при цьому торговець зобовязаний дотримуватися певних умов експортера.

Комісійні операції - це укладення однією стороною (місіонером), за дорученням другої сторони (комітента), угод від свого імені, але за рахунок комітента. Взаємовідносини регулюються договором. Комітент залишається до кінця власником товару. Комісіонер же не купує товару (він залишається в руках експортера). Але для третьої сторони (покупця) стороною договору є комісіонер, а комітента він може і не знати. Комісіонер одержує винагороду або як відсоток, або як різницю між ціною, установленою комітентом, і ціною продажу.

Якщо покупець не може розплатитися з комісіонером, то в комісійний договір включається умова про поруку комісіонера за виконання угоди покупцем, тобто гарантії комітента від несплати. Така умова називається делькредере (del credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а також термін передання грошей комісіонером комітентові.

Якщо замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країні експортера товарів, то він називається індентом (indent). Він може бути закритим, якщо імпортер точно вказує в замовленні, де і що купити, або відкритим, якщо індент надає комісіонеру право вибору покупця.

Різновидом комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера, але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівлі використовується у разі слабкого освоєння ринку або при поставці нових товарів чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений.

Це зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний.

Агентські операції - це доручення однієї сторони, що називається принципалом, другій стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від імені принципала (комісіонер діє від свого імені) на визначеній території. Незалежність агента виявляється в тому, що він не перебуває в трудових відносинах із принципалом і здійснює свою діяльність самостійно на основі агентської угоди. Він є юридичною особою, зареєстрованою у торговельному реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англії і США - це агент і принципал, у ФРН, Японії - торговельний представник, у Скандинавських країнах - агент і підприємець, у Латинській Америці - повірений і довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто розуміють усі види посередництва.

Брокерські операції - це встановлення через посередника-брокера (англ. broker, франц. courtier, нім. makler) контактів між продавцем і покупцем (а також між страховиком і страхувальником, судновласником і фрахтувальником). Брокер не є стороною в договорі, а використовується лише для інформування двох сторін, що беруть на себе зобовязання за угодою. На відміну від агента, він не перебуває в договірних відносинах зі сторонами, а діє на основі окремих доручень.

Крім головної функції - знайти покупця для продавця або, навпаки, продавця для покупця - брокер виконує певні додаткові функції. Зокрема, він здійснює:

- контроль за виконанням контракту і предявленням рекламацій;

- іноді бере на себе обовязки делькредере;

- підбір партії товару визначеного асортименту;

- збір інформації про стан ринку.

Брокер одержує винагороду, що називається брокередж (brokerage англ.), куртаж (courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за товарними операціями коливається від 0,25 до 2-3%.

Брокер не має права представляти інтереси іншої сторони або приймати від іншої сторони комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками можуть бути два брокери - один за дорученням продавця, другий - за домовленістю покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового або аукціонного.

Залежно від характеру здійснюваних операцій розрізняють такі види торговельно-посередницьких фірм: торговельні; комісійні; агентські; брокерські; фектори(factory).

Торговельні фірми найчастіше здійснюють операції за свій рахунок і від свого імені. Вони, як правило, підтримують тривалі відносини з постачальниками. Види торговельних фірм [46]:

- торговельні доми (merchant hauses) закуповують товари у виробників або купують за кордоном і продають своїм оптовикам чи роздрібним торговцям;

- експортні фірми (export firms) закуповують товар на внутрішньому ринку і перепродують за кордоном, іноді виконуючи і комісійні доручення. Вони бувають спеціалізовані, тобто з торгівлі одним товаром, і універсальні - широка номенклатура товарів;

- імпортні фірми (import merchants) закуповують за свій рахунок за кордоном товари і продають на внутрішньому ринку. Вони звичайно мають великі склади з товарами і спеціалізуються на закупівлі одного сорту товарів, здебільшого сировинних або продовольчих; здійснюють сортування, упаковування; мають великий досвід, що дає їм можливість конкурувати з іншими фірмами. Ці фірми купують товари або в експортерів, або на біржах і аукціонах.

Зараз досить поширені :

- імпортні фірми, що торгують машинами й устаткуванням. Вони беруть на себе технічне обслуговування і, як правило, мають широку мережу дилерів - дрібних торговців;

- оптові фірми (wholesaler) є посередниками між промисловими підприємствами і роздрібними торговельними фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують окремим споживачам дрібнішими партіями, отримуючи прибуток за рахунок різниці в ціні. Провести межу між оптовою й імпортною фірмою важко. Але оптова фірма закуповує товари не тільки в експортера, а й товари вітчизняного виробництва і просуває їх у власну роздрібну мережу;

- роздрібні фірми (retailer) самі здійснюють операції з імпорту й експорту, не користуючись послугами великих оптових фірм. Вони мають широку мережу своїх магазинів, філій;

- дистрибютори (distributor) - це фірми в США, Англії й в інших країнах, що здійснюють переважно імпортні операції і є торговцями за договором. Вони займаються продажем лише певного кола товарів;

- стокісти (stockist) - фірми, що перебувають у країні імпортера і виконують в основному консигнаційні операції.

Комісійні фірми, їх основні види:

- комісійні експортні фірми - представники продавця або покупця. Відповідають за: 1) своєчасність поставки товарів; 2) транспортування; 3) документальне оформлення угоди; 4) страхування; 5) технічне обслуговування (іноді). Можуть виконувати й обовязки типу індента. Різновид таких фірм - конфірмаційні доми (confirming hauses), що беруть на себе ризик щодо кредитів, які вони від імені виробника надають покупцю;

- комісійні імпортні фірми - представники покупців своєї країни. Вони розміщують замовлення за кордоном від свого імені, але за рахунок вітчизняних комітентів. Крім того, можуть надавати й інші послуги - досліджувати конюнктуру ринку (огляди), стежити за відвантаженням товару тощо.

Агентські фірми тривалий час підтримують тісний контакт із принципалом. Вони поділяються на експортних і закордонних агентів.

Брокерські фірми найбільшого розвитку набули в Англії. Це великі компанії, спеціалісти цих фірм мають високу кваліфікацію, підтримують постійні звязки з великими банками, що дає змогу їм іноді фінансувати угоди (у заставу під товар). Вони надають кваліфіковану інформацію, випускаючи низку бюлетенів.

ФЕКТОРИ (factors) - торговельні посередники, що виконують широке коло посередницьких обовязків від імені експортера: експортують продукцію; фінансують експортні операції, сплачують аванс виробнику, видають кредити покупцю, страхують. Звичайно вони беруть участь у торгівлі текстилем, шкурами, лісом. Таких фірм багато в США, Канаді, Англії.

Отже, у міжнародній торговельній практиці вироблено досить чіткий механізм організації експортно-імпортних операцій, що здійснюються або безпосередньо фірмами-виробниками, або торговельними посередниками. Це дає можливість раціонально використовувати відповідні методи, професійно вести зовнішньоторговельну діяльність.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом Про зовнішньоекономічну діяльність [4]. Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Державне регулювання міжнародної торгівлі має забезпечувати :

- захист економічних інтересів України та законних інтересів субєктів зовнішньоекономічної діяльності;

- створення рівних можливостей для субєктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих барєрів [2], [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні барєри. Під нетарифними барєрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових барєрів. Так, японські автомобілебудівники під погрозою введення США більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Митне регулювання зовнішньоекономічної діяльності в Україні здійснюється згідно з Митним Кодексом України [2], Митним тарифом України [3] та міжнародними договорами України.

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [2]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної Суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби та інше;

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

4) Митні пільги.

5) Попередні імпортні депозити - внесення субєктами зовнішньоекономічної діяльності на безпроцентні рахунки у банках, які обслуговують їх на території України, на період від моменту набрання договорами (контрактами), що ними укладаються, юридичної сили до моменту проходження товарами, що поставляються згідно із зазначеними договорами (контрактами), через митний кордон України або передачі товарів іноземними субєктами господарської діяльності на території України, грошових коштів у валюті договору (контракту) в сумі, визначеній у встановлених процентах до вартості відповідного договору (контракту);

6) Заборона окремих видів експорту та імпорту

7) Встановлення державної монополії на деякі види експорту-імпорту товарів.

8) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

9) Обмеження реекспорту.

10) Спеціальні економічні зони

Митний режим - це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [2].

Митним кодексом України передбачено застосування таких митних режимів [2]:

- імпорту;

- експорту;

- транзиту;

- тимчасового ввезення (вивезення);

- митного складу;

- реімпорту;

- реекспорту;

- спеціальної митної зони;

- магазину безмитної торгівлі;

- переробки на митній території України;

- переробки за межами митної території України;

- знищення або руйнування;

- відмови на користь держави.

1) Імпорт

Імпорт - митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [2]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

- подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

- сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

- дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі імпорт відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371-111 Про Митний тариф України [3], від 03.04.97 №168/97-ВР Про податок на додану вартість [5] , Декретом КМ України Про акцизний збір від 26.12.92 №18-92 та інш..

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97-Х11 Про Митний тариф України [3].

В Законі України Про податок на додану вартість [5] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обовязкові вимоги до товарів - бути безпечними для навколишнього середовища, життя, здоровя громадян.

2) Експорт

Експорт - митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

- подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

- сплату встановлених податків і зборів з експортованих товарів;

- дотримання експортером вимог, передбачених законом.

Постановою Кабінету Міністрів України від 01 лютого 2006 р. № 80 [27] встановлений Перелік документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України. Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

До бізнес-процесів при імпорті будівельної техніки і запасних частин та реімпорті неякісної техніки на протязі гарантійного строку, які планує та виконує підприємство, відносяться наступні:

1. Реєстрація підприємства як суб’єкта ЗЕД в Дежмитслужбі України.

2. Отримання в Національному банку України ліцензії на імпорт по контракту.

3. Сплата ввізного мита та митних зборів

4. Сплата імпортного ПДВ чи оформлення податкових імпортних векселів

5. Сплата специфічних акцизів при імпорті деяких видів автомобільної техніки (будівельна)

Відповідно до статей 45, 91 Митного кодексу України з метою прискорення митного оформлення товарів і транспортних засобів, та удосконалення системи ведення митними органами обліку суб’єктів зовнішньоекономічної діяльності Держмитслужбою України введений Порядок ведення обліку суб’єктів зовнішньоекономічної діяльності в митних органах України :

1. Суб`єкт ЗЕД при необхідності здійснити митне оформлення товарів має звернутись до моменту їх митного оформлення до митного органу за місцем свого розташування і стати на облік.

На облік в митних органах можуть стати суб`єкти ЗЕД незалежно від форми власності, які пройшли в установленому порядку державну реєстрацію.

2. Виходячи із виробничої або комерційної необхідності (наявність виробничих потужностей, складських приміщень, відсутність в зоні діяльності митниці за місцем розташування необхідної для забезпечення виробництва транспортної інфраструктури та т.п.), суб’єкт ЗЕД може перебувати на обліку в іншому митному органі, поза місцем свого розташування. При цьому повторне подання документів, передбачених цим Порядком, не вимагається. Дозвіл на взяття на облік поза місцем свого розташування надається Державною митною службою України за результатами розгляду звернення суб’єкта ЗЕД.

3.. Для взяття на облік суб`єкта ЗЕД керівникові або уповноваженій ним особі потрібно подати митному органу, у регіоні діяльності якого він розташований:

- копії документів згідно з додатком 1 до цього Порядку;

- три примірники облікової картки (за формою, наведеною у додатку 2);

- два примірники опису поданих документів;

- електронну копію облікової картки.

4. У разі прийняття облікової картки працівником відділу статистики їй присвоюється обліковий номер та здійснюється запис у журналі обліку за формою, наведеною в додатку 3.

Номер облікової картки - двадцятидвозначний цифровий код, у якому:

а) для суб`єктів ЗЕД, включених до Єдиного державного реєстру підприємств та організацій України або до Державного реєстру фізичних осіб-платників податків та інших обов`язкових платежів:

- перші три знаки - код митного органу, у якому перебуває на обліку суб`єкт ЗЕД;

- останні дев`ятнадцять знаків - ідентифікаційний номер особи, який формується за схемою, наведеною в додатку 1 до Інструкції про порядок заповнення вантажної митної декларації, затвердженої наказом Державної митної служби України від 09.07.97 № 307 (зі змінами та доповненнями);

5. Примірники облікової картки розподіляються таким чином:

- перший примірник разом з описом та копіями поданих для проведення обліку документів залишається в справах відділу статистики;

- другий примірник разом з описом передається до вантажного відділу (на митний пост, до пункту оформлення, тощо), у зоні діяльності якого розташований суб`єкт ВЕД;

- третій примірник віддається заявникові як свідоцтво про взяття на облік у митних органах.

6. Суб`єкти ЗЕД, зареєстровані у Єдиному державному реєстрі підприємств та організацій України (далі – ЄДРПОУ) для реєстрації надають наступні документи:

а) Завірені у встановленому порядку копії установчих документів:

- статуту підприємства (якщо відповідно до законодавства це необхідно для створюваної організаційної форми суб`єкта підприємництва);

- для суб`єкта ЗЕД – відокремленого підрозділу: положення про філію, затверджену юридичною особою - головним підприємством.

- для бюджетних установ: положення (за наявності).

б). Завірені у встановленому порядку копії наступних документів.

а) Свідоцтва про державну реєстрацію суб`єкта підприємницької діяльності (юридичної особи) у виконавчому комітеті міської, районної в місті ради або в районній, міській міст Києва і Севастополя державній адміністрації за його місцезнаходженням.

б). Свідоцтва про реєстрацію суб`єкта ЗЕД як платника податку на додану вартість (форма № 2-Р) відповідно до Положення про Реєстр платників податку на додану вартість, затвердженого наказом Державної податкової адміністрації України від 01.03.2000 № 79 (із змінами і доповненнями), або заява за підписами керівника підприємства та головного бухгалтера про те, що суб`єкт ЗЕД не є платником ПДВ.

в) Довідки вповноваженого банку про наявність рахунків.

г) Паспортів (сторінок, які містять фотографію особи, назву органу, що видав паспорт) керівника підприємства, головного бухгалтера, осіб, уповноважених на роботу з митним органом.

д) Наказу (розпорядження) по підприємству про призначення працівни-ків, відповідальних за роботу з митницею, із зазначенням їх прізвищ, імен, по батькові та наведенням зразків підписів і печаток, які використовуватимуться при оформленні документів у митних органах.

е) Зразків підписів і печаток, які використовуватимуться при оформленні документів у митних органах.

ж) Документів щодо права власності (володіння, користування, у тому числі договори оренди) на приміщення за місцезнаходженням.

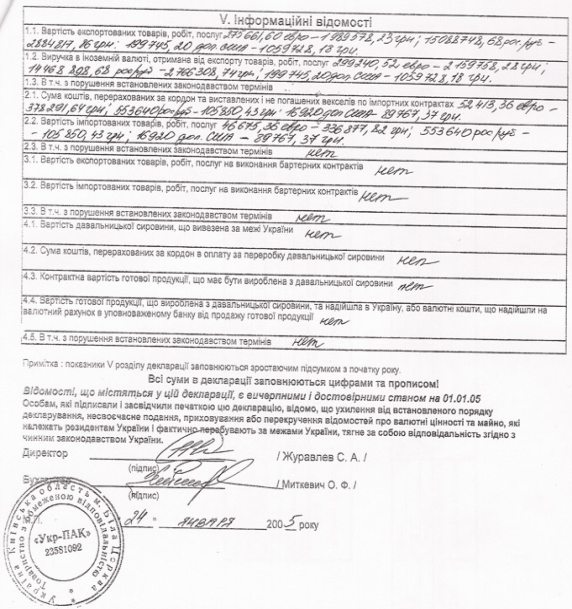

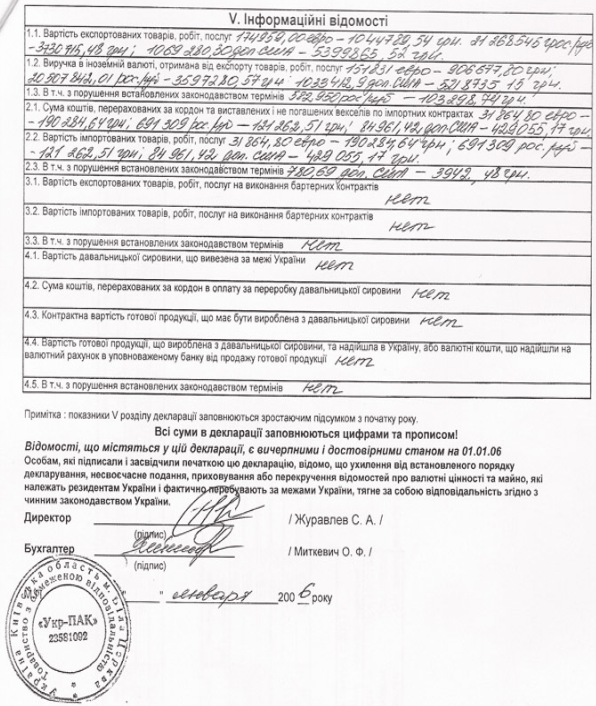

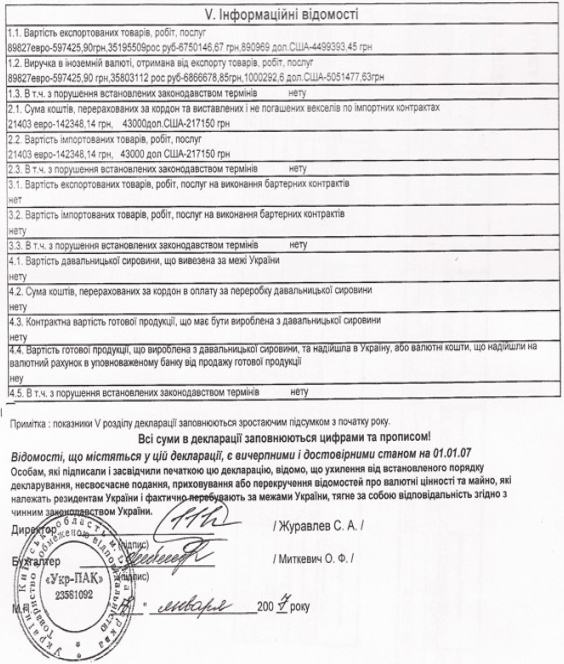

Згідно Інструкції про порядок здійснення контролю і отримання ліцензій за експортними, імпортними та лізинговими операціями Національний банк України визначив порядок здійснення уповноваженими банками контролю за дотриманням резидентами встановлених законодавством строків розрахунків за експортними, імпортними та лізинговими операціями і отримання резидентами індивідуальних ліцензій Національного банку України на перевищення цих строків:

1. За наявності кількох документів з різними датами підписання з метою контролю за дотриманням резидентом законодавчо встановлених строків розрахунків використовується той з документів, який підтверджує фактичне виконання робіт або надання (отримання) послуг згідно з усіма умовами, передбаченими договором, і який підписаний раніше.

2. Якщо договір передбачає поставку товару (обєкта лізингу), здійснення платежу в кілька етапів, то банк здійснює контроль за строками розрахунків за експортними операціями окремо за кожним фактом здійснення поставки товару (обєкта лізингу), а за імпортними операціями - окремо за кожним фактом здійснення платежу.

3. Перевищення законодавчо встановлених строків розрахунків за експортними, імпортними та лізинговими операціями резидентів дозволяється виключно за наявності ліцензії.

Обовязковою умовою для отримання ліцензії є наявність остаточного висновку Державної податкової адміністрації України про можливість продовження цих строків за зовнішньоекономічними договорами резидентів, визначеними статтею 6 Закону України Про порядок здійснення розрахунків в іноземній валюті [8]. Без виконання зазначеної умови клопотання про отримання ліцензії Національний банк України не розглядатиме.

4. Експортна, імпортна та лізингова операції можуть бути зняті з контролю за наявності належним чином оформлених документів про припинення зобовязань за цими операціями зарахуванням, якщо: вимоги випливають із взаємних зобовязань між резидентом і нерезидентом, які є контрагентами за цими операціями; вимоги однорідні; строк виконання за зустрічними вимогами настав або не встановлений, або визначений моментом предявлення вимоги;

між сторонами не було спору щодо характеру зобовязання, його змісту, умов виконання тощо.

5. Підставою для зняття банком з контролю експортної, імпортної та лізингової операцій резидента за умови надання останнім документів, що необхідні банку для здійснення контролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями цього резидента, крім підстав, передбачених іншими розділами цієї Інструкції, може бути:

- копія оформленої ВМД, засвідчена в порядку, установленому Положенням про вантажну митну декларацію [26];

- письмове повідомлення податкового органу про відсутність порушень законодавчо встановлених строків розрахунків за операціями резидента, про які банком надавалася інформація цьому податковому органу. Зазначене повідомлення має бути засвідчене підписом керівника (заступника керівника) податкового органу.

6. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, виставлення векселя на користь постачальника товару, що імпортується, або при застосуванні розрахунків у формі документарного акредитива з моменту здійснення банком платежу на користь нерезидента, потребують одержання ліцензії.

7. Банк знімає з контролю операцію резидента в разі імпорту продукції з увезенням її на територію України, якщо така продукція згідно із законодавством України підлягає митному оформленню, на підставі ВМД (типу IM-40 Імпорт, IM-41 Реімпорт, IM-72 Магазин безмитної торгівлі, IM-75 Відмова на користь держави, IM-76 Знищення або руйнування) та за наявності інформації про цю операцію в реєстрі ВМД, а в інших випадках - після предявлення резидентом документа, який згідно з умовами договору засвідчує здійснення нерезидентом поставки продукції, виконання робіт, надання послуг.

9. Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат).

10. Для отримання ліцензії за експортною, імпортною та лізинговою операціями резидент має подати до центрального апарату такі документи:

- заяву за встановленою формою (додаток 1);

- висновок, зазначений в абзаці другому пункту 1.5 цієї Інструкції;

- копію договору з нерезидентом;

- копію ВМД

- копії документів, що засвідчують дату здійснення авансового платежу або виставлення векселя на користь нерезидента, або здійснення банком платежу на користь нерезидента при застосуванні розрахунків у формі документарного акредитива;

- копію висновку Міністерства економіки України щодо віднесення договору до видів, визначених у статті 6 Закону України Про порядок здійснення розрахунків в іноземній валюті.

1.2 Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Управління прибутковістю зовнішньоекономічної операції складається з двох блоків [49] :

- управління мінімізацією сплати податків та зборів, обумовлених митним та податковим законодавствами держав при перетинання товаром (послугою) контракта митного кордону;

- управління додатковими витратами підприємства на забезпечення платоспроможності та безперервності функціонування його оборотного капіталу при часовому розриві між строками поставки товарів і послуг та строком сплати розрахунковою операцією зовнішньоекономічного контракту;

При виконанні зовнішньоекономічних операцій (експорт-імпорт) підприємство сплачує наступні види непрямих податків :

- податок на додану вартість;

- акцизний збір з підакцизних товарів;

- ввізне(виізне) мито на обумовлений ряд товарів;

- митні збори;

Управління мінімізацією сплати податків забезпечується :

- вибором торгового партнера в країнах, з якими Україна підписала Угоди про зони вільної торгівлі, які передбачають відміну всіх експортно-імпортних мит при перетині митного кордону товарами, країнами походження яких (виробництва) є сторони угод;

- вибором товарів, відносно яких не встановлені вимоги сплати акцизного збору;

- вибором товарів, відносно яких встановлена відміна сплати податку на додану вартість при імпорті чи експорті;

- регулювання імпорту та експорту товарів в структурних долях, які дозволяють мінімізувати сплату імпортного ПДВ за рахунок відшкодування експортного ПДВ по Закону України [5].

- ввезенням товарів в якості полу фабрикатів чи деталей (вузлів), які потребують додаткового складання чи переробки в Україні, що зменшує рівні ставок ввізного мита до 50%;

Мінімізація додаткових витрат підприємства на забезпечення платоспроможності та безперервності функціонування його оборотного капіталу при часовому розриві між строками поставки товарів і послуг та строком сплати розрахунковою операцією зовнішньоекономічного контракту є результатом вибору оптимальної форми платежу, як управлінського процесу.

До форм розрахунків при експорті товарів (послуг), які використовуються у міжнародній торгівлі, належать такі (подаються за ступенем вигідності для експортера від найбільш вигідних до найменш вигідних) [50]:

- 100%-ний авансовий платіж;

- акредитив;

- інкасо;

- відкритий рахунок.

Авансовий платіж у розмірі повної вартості товару, що поставляється, є найвигіднішою формою розрахунку для експортера і найменш вигідною для імпортера. Випадки, коли здійснюється авансовий платіж, названо при розгляді способів платежу. Здійснюється такий платіж банківським переказом або чеком.

Акредитивна форма розрахунку також вигідна експортеру (порівняно з інкасо і відкритим рахунком). Ці вигоди полягають, по-перше, у гарантії оплати відвантаженого товару банком, що відкрив акредитив, а при підтвердженому акредитиві - також банком, який його підтвердив; по-друге, в отриманні платежу відразу ж після поставки товару та подання банку документів, що засвідчують цю поставку.

Імпортер, у свою чергу, має гарантію, що платіж буде зроблений на користь експортера тільки після подання тим товарних документів, що засвідчують відвантаження товару.

Інкасо - це банківська розрахункова операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на підставі розрахункових документів належні клієнтові кошти від платника (імпортера) за відвантажені на адресу імпортера товари і зараховує ці кошти на рахунок клієнта-експортера у себе в банку.

Для експортера інкасо часто виявляється неприйнятним через те, що він спочатку повинен відвантажити товар, а тоді передавати документи в банк і очікувати виконання покупцем своїх зобовязань з оплати.

Для зменшення ризику неплатежу при інкасовій формі розрахунків експортер повинен наполягати на наданні банківської гарантії платежу. Гарантія в цьому разі видається на термін, що перевищує термін оплати за документами, і на суму, яка відповідає сумі поданих на інкасо документів.

Крім банківської гарантії, забезпечення платежу здійснюється через застосування телеграфного інкасо. При телеграфному інкасо банк експортера виплачує йому виручку за товар негайно або через певний термін після одержання документів на інкасо, повідомляючи телеграфом свій банк-кореспондент, з яким він повинен мати спеціальний договір про телеграфне інкасо.

Відкритий рахунок - це найменш вигідна форма розрахунків для експортера, тому що вона не дає йому ніяких гарантій своєчасного отримання платежу. Експортер поставляє покупцеві товар разом із товаророзпорядчими документами і записує у своїх бухгалтерських документах у дебет відкритого покупцеві рахунку суму покупки.

Імпортер записує суму відвантаження в кредит рахунку постачальника. Протягом обумовленого в контракті терміну імпортер мусить оплатити вартість товару через банківський переказ чека або векселя строком платежу за предявленням. Після оплати сторони роблять у своїх бухгалтерських документах оборотні записи.

За відкритим рахунком розраховуються здебільшого за товари, поставлені на консигнацію, а також під час продажу запасних частин до раніше поставленого устаткування або машин.

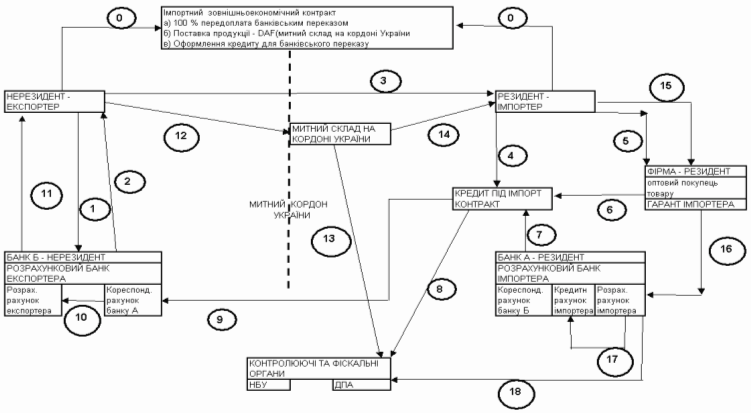

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту за механізмом передоплати банківським переказом (максимальний ризик імпортера) наведена рис. 1.1 при наступних умовах контракту:

- надання експортером банківської гарантії платоспроможності

імпортеру (страхування переказу);

- 100% передоплата банківським переказом;

- поставка продукції на умовах DAF – митний склад на кордоні України;

- кредитування імпортера в банку для фінансування банківського переказу імпортера;

- оформлення гарантії оптовим покупцем майбутньої покупки імпортує - мого товару перед банком імпортера для отримання кредиту імпортером;

1) Етап 0 - Заключення зовнішньоекономічного договору (100% передоплата перерахуванням коштів в банк нерезидента-експортера);

2) Етап 1,2,3 – отримання експортером документальної гарантії свого банку по платоспроможності на суму контракту та надання гарантії імпортеру;

2) Етап 4,5,6,7 - Заключення договору з комерційним банком (під заставу партії імпортуємих товарів(гарантійний лист банку імпортера) + гарантію оптового покупця за підприємство-імортер ще на одну суму партії імпорту, яку оптовий покупець-резидент покупає по угоді у імпортера) на видачу кредиту та перерахування суми в банк нерезидента (час Т0 ).

Рис.1.1. - Схема операцій при імпортному контракті на умовах 100% передоплати банківським переказом при його страхуванні письмовою гарантією банка експортера

3) Етап 8 - Поставка імпортного контракта на облік в комерційному банку ( виконання терміну поставки товару на митний кордон України – не більше 90 днів з дня переоплати);

4) Етап 9,10,11 – Перерахування коштів банківським переказом на коррахунок банку імпортера в банку експортера, перерахування коштів на розрахунковий рахунок експортера та повідомлення банку експортеру про надходження коштів;

5) Етап 12,13 - Фактична поставка товару на митний кордон України

( Тпост =Т0 +Т1 ),

де DТ1 =90 днів, повідомлення про надходження продукції в

фіскальні органи;

6) Етап 14 – Розмитнення та доставка товару на склад підприємства з митного поста та підготовка до продажу

(Тпрод =Тпост +DТ2 ), де DТ2 =2 днів

7) Етап 15,16 - Оптовий продаж партії товару за заздалегідь підготовленими контрактами для рознічного продажу з дебіторською заборгованістю, тобто строк отримання коштів за проданий товар :

Тгрош =Тпрод +DТ3 , де DТ3=15 днів

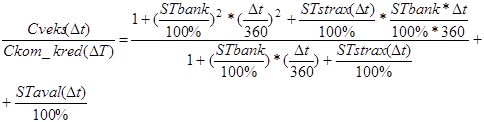

8) Етап 17 - Повернення комерційному банку кредита, сплата процентів за кредит та комісійних за валютообмінну операцію (отримані гривні на валюту кредиту):

![]()

![]()

9) Етап 18 – Сплата можливих штрафів за порушення строків контракту

10) Доход від імпортної операції становитиме

11) Основні ризики схеми контракту для імпортера :

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті;

Менеджери українських фірм вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від спот ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

В курсовій роботі розглянута діяльність такої торгово-посередницької фірми ТОВ УКР-ПАК та запропоновані управлінські рішення по виходу з ситуації двох боргів за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТОВ УКР-ПАК В 2005 –2007 РОКАХ

2.1 Загальна характеристика господарської діяльності ТОВ УКР-ПАК

Компанія ТОВ УКР-ПАК (09117, Київська обл., м. Біла Церква

вул. Гагаріна, 37-а ) 11 років працює на ринку виробництва технологічного устаткування для харчової промисловості. За цей період нагромаджений унікальний досвід розробки і впровадження інноваційних продуктів у сфері виробництва й експлуатації технологічного устаткування.

Завод УКР-ПАК (Україна) був заснований у 1988 році. Первісна назва підприємства Кооператив Лофом. Основним видом діяльності підприємства був випуск радіоелектронних виробів, таких як: пристрої проти викрадення для автомобілів, дитячі електронні іграшки й ін. Наприкінці 1994 року відбулася реорганізація підприємства і на початку 1995 року підприємство придбало статус Товариства з Обмеженою Відповідальністю і назву УКР-ПАК. Основними видами діяльності підприємства є торгово-посередницька діяльність по імпорту російського, польського та білоруського устаткування для виробництв харчової промисловості України та організація і розвиток власного виробництва устаткування для харчової промисловості на основі придбання західних технологій та розробки власних конструкцій:

- 1995 - 2007 рік – імпорт та реалізація польського устаткування;

- 1997 рік - організація власного виробництва термоусадочних машин торговельної марки Термо-Пак;

- 1998 рік - освоєний випуск тубонабивних машин;

- 1999 рік - освоєний випуск глазуровальних машин;

- 2000 рік - освоєний випуск лінійних фасувальних машин;

- 2002 рік - освоєний випуск етикетировочних машин торговельної марки ЕТМА для поліпропіленової плівки;

- 2004 рік - освоєний випуск укупорочного устаткування торговельної марки УКМА та випуск проточних холодильників;

- 2005 рік - освоєний випуск микссатураторів торговельної марки САУ та випуск розливочних машин торговельної марки РОЗМА.

- 2006 –2007 роки - розробка та випуск в серію в березні 2007 року автоматів виробництва ПЕТ тари і як невідємної частини до них компресорів підвищеного тиску коаксіального типу (впроваджене на підприємствах ГЛОБАЛ, БИРМАСТЕР,БАИНТ, ХАНТЕНГРИ, ОСТРОЗЬКИЙ, ДЕМИДОВСКАЯ, ЛУЖКОВСЬКИЙ).

Висока якість виробленого устаткування, конкурентоздатні ціни, індивідуальний підхід до кожного замовника - от основні складового принципу роботи ТОВ УКР-ПАК.

На рахунку компанії безліч нагород за створення чудових продуктів технологічної думки. Основний напрямок діяльності компанії – виробництво технологічного устаткування для харчової промисловості.

Споконвічно ТОВ УКР-ПАК починає з постачань імпортного устаткування і його монтажу в Замовника. Але з часом, ТОВ УКР-ПАК організовує власне виробництво аналогів імпортного устаткування і з кожним роком впроваджує нові технологічні лінії на основі високої якості продукції, професіоналізму співробітників і оперативності обслуговування.

За час роботи компанії удалося створити систему, що забезпечує взаємовигідне співробітництво більш ніж з 280 підприємствами Росії, Беларусии, України, Казахстану, Узбекистану, Прибалтики, Польщі, Болгарії, Угорщини.

Імпортуєме устаткування та устаткування власного випуску створене для оптимізації харчового виробництва, дозволяє автоматизувати процес роботи на будь-якому етапі, воно забезпечує значне підвищення продуктивності праці.

В залежності від вимог Замовника устаткування може або реалізувати тільки базові функції, або використовувати максимальні можливості. Технічні фахівці ТОВ УКР-ПАК дають рекомендації по установці і настроюванню устаткування, а також консультують обслуговуючий персонал компанії-замовника про можливі причини і способи усунення несправностей у випадку їхнього виникнення. Фахівці сервісного центра мають великий досвід обслуговування, ремонту і модернізації фасовочно-пакувального і технологічного обладнання виробників України, Росії, Ізраїлю, Болгарії, Польщі, Італії, Німеччини, Кореї та ін.

За 2007 рік заводом випущене і змонтовано 27 комплексних ліній розливу газованих і негазованих напоїв, у тому числі: спирту, квасу, пива, молочнокислих напоїв, миючих засобів.

Основні типи імпортуємої та власної продукції продукції наведені в Додатку Б:

- Водоохолоджувачі;

- Сатуратори;

- Лінії розливу;

- Укупорочне устаткування;

- Етикетировочне устаткування;

- Пакувальне устаткування;

- Глазировочне устаткування;

- Конвеєри;

- Гвинтові компресори;

- Устаткування видуву ПЕТ тари.

2.2 Економічна діагностика діяльності ТОВ УКР-ПАК

Виділити в чистому вигляді менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльності органічно повязані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної долі зовнішньоекономічних операцій в діяльності підприємства [48].

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [55]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу :

- Форма №1 Баланс – звіт про фінансовий стан, що відображає активи, зобовязання і капітал підприємства на встановлену дату [24].

- Форма №2 Звіт про фінансові результати, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25].

У табл. Ж.1, Ж.2 Додатку Ж приведена динаміка статей балансу ТОВ УКР-ПАК за 2005 - 2007 роки та динаміка статей звітів про фінансові результати за 2005 - 2007 роки.

В табл.2.1, 2.2 та на рис.2.1 – 2.5 наведені результати аналізу динаміки росту статей балансу та зміни в структурі статей активів та пасивів балансу ТОВ УКР-ПАК за 2005 -2007 роки.

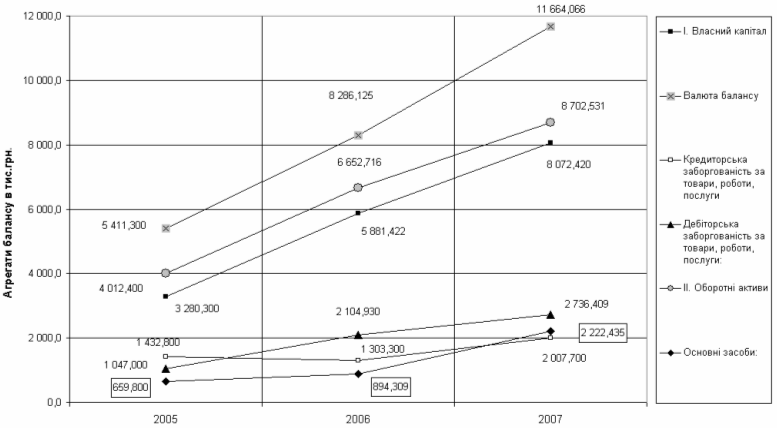

Як показує аналіз графіків рис.2.1 за 2005 –2007 роки:

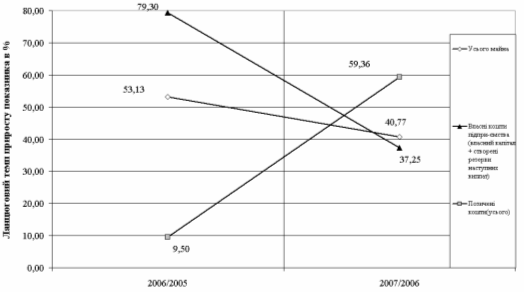

- обсяги валюти балансу ТОВ УКР-ПАК зросли з рівня 5,41 млн.грн. (2005) до 11,57 млн.грн. (2007), при цьому темп приросту становив 52,85 % у 2006 році та 39,87 % у 2007 році;

- обсяги власних коштів в балансі ТОВ УКР-ПАК зросли з рівня 3,28 млн.грн. (2005) до 8,07 млн.грн. (2007), при цьому темп приросту становив 79,3 % у 2006 році та 37,2 % у 2007 році;

Як показує аналіз графіків рис.2.6 за 2005 –2007 роки:

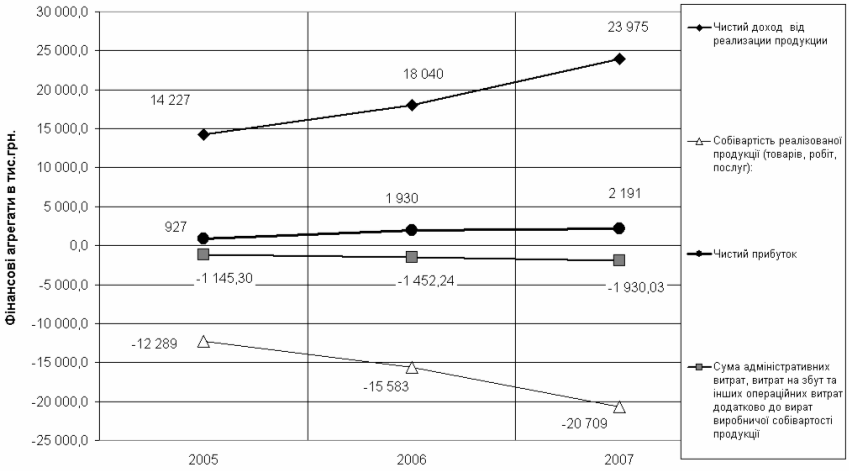

- обсяги чистого доходу від реалізації продукції ТОВ УКР-ПАК зросли з рівня 14,22 млн.грн. (2005) до 23,97 млн.грн. (2007), при цьому темп приросту становив 26,8 % у 2006 році та 32,9 % у 2007 році;

- обсяги чистого прибутку після оподаткування ТОВ УКР-ПАК зросли з рівня 0,93 млн.грн. (2005) до 2,19 млн.грн. (2007), при цьому темп приросту становив 108,14 % у 2006 році та 13,5 % у 2007 році;

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції.

Так система стійкого розвитку підприємства (у світовій практиці золоте правило економіки підприємства) оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ ), обсягу реалізації продукції (ТN ) та суми активів балансу (ТВ ) [35]:

ТРБ TN TB 100% (2.1)

Як показують вищенаведені результати, на аналізуємому підприємстві ТОВ УКР-ПАК у 2005 – 2007 роках співвідношення золотого правила не виконуються, оскільки темп росту валюти балансу перевищує темпи росту чистих доходів від реалізації продукції та темпи росту чистого прибутку.

Рис.2.1. – Динаміка змін абсолютних обсягів характерних агрегатів балансу ТОВ УКР-ПАК у 2005 –2007 роках

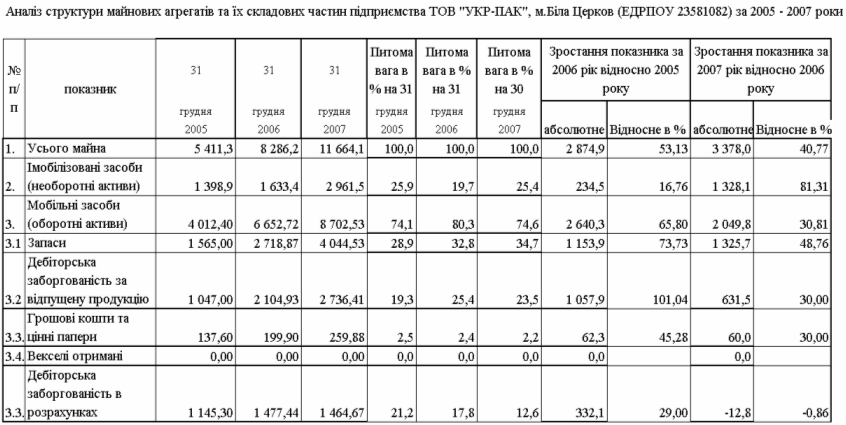

Таблиця 2.1 Динаміка та структура активів ТОВ УКР-ПАК у 2005 –2007 роках

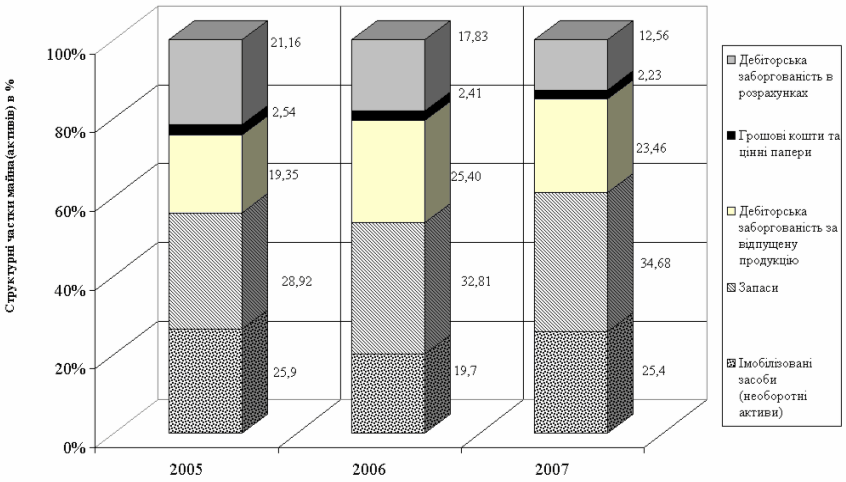

Рис.2.2. – Структура активів ТОВ УКР-ПАК у 2005 –2007 роках

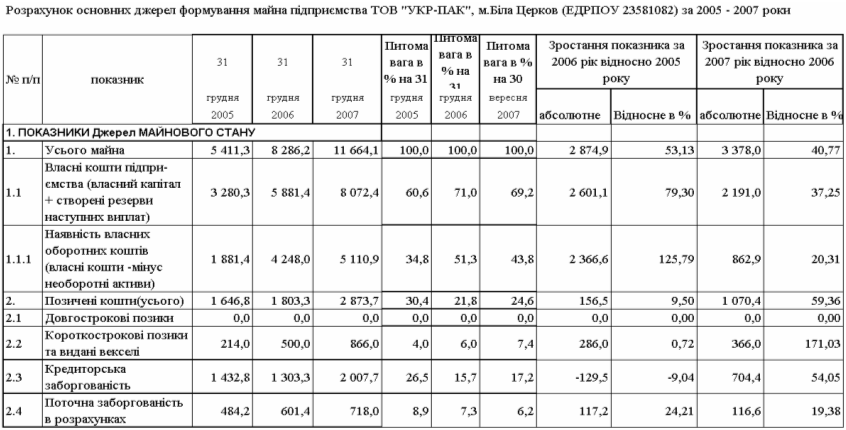

Таблиця 2.2 Динаміка та структура джерел (пасивів) ТОВ УКР-ПАК у 2005 –2007 роках

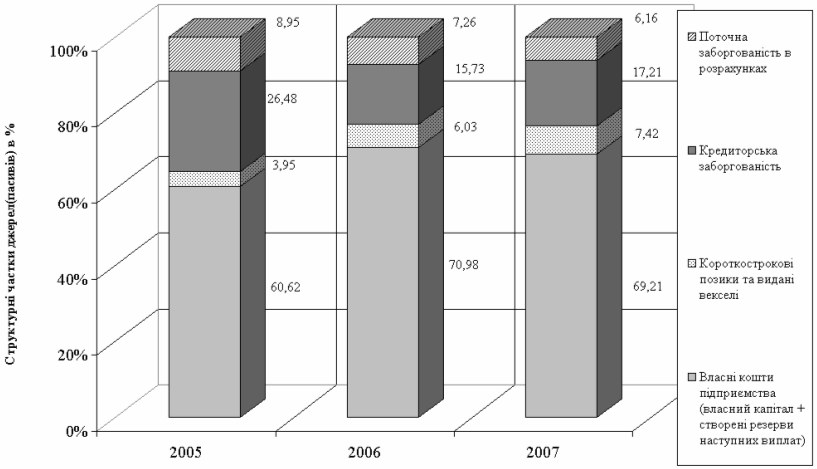

Рис.2.3. – Структура джерел (пасивів) ТОВ УКР-ПАК у 2005 –2007 роках

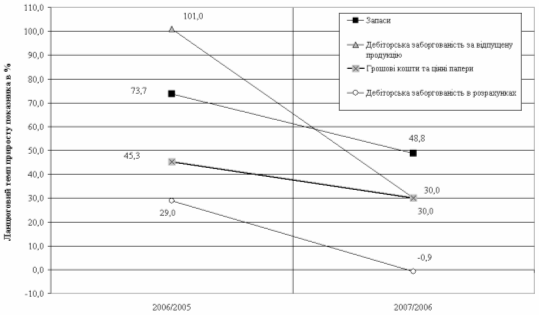

Рис.2.4. – Ланцюговий темп приросту характерних агрегатів активів балансу ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.5. – Ланцюговий темп приросту характерних агрегатів пасивів балансу ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.6. – Динаміка абсолютних обсягів доходів, витрат та чистого прибутку ТОВ УКР-ПАК у 2005 –2007 роках

Тобто система розвитку підприємства ТОВ УКР-ПАК може бути охарактеризована як нестійка.

Як показує аналіз даних табл.2.1-2.2 та графіків рис.2.2 –2..5 за 2005 –2007 роки:

- структурна частка необоротних активів в валюті балансу з рівня 25,9% у 2005 році знизилась до рівня 19,6% у 2006 році та піднялась до рівня 24,8% у 2007 році за рахунок додаткового придбання основних засобів;

- в структурі оборотних активів підприємства:

1) структурна частка запасів в валюті балансу з рівня 28,9% у 2005 році зросла до рівня 32,9% у 2006 році та продовжила зростання до рівня 35,0% у 2007 році;

2) структурна частка дебіторської заборгованості в валюті балансу з рівня 19,3% у 2005 році зросла до рівня 25,4% у 2006 році та знизилась до рівня 23,7% у 2007 році;

3) структурна частка готівкових грошей в валюті балансу з рівня 2,5% у 2005 році знизилась до рівня 2,4% у 2006 році та продовжила падіння до рівня 2,2% у 2007 році;

4) структурна частка дебіторської заборгованості в розрахунках в валюті балансу з рівня 21,2% у 2005 році знизилась до рівня 17,9% у 2006 році та продовжила падіння до рівня 12,7% у 2007 році;

- в структурі джерел (пасивів) підприємства:

1) структурна частка власних коштів в валюті балансу з рівня 60,6% у 2005 році зросла до рівня 71,1% у 2006 році та знизилась до рівня 69,8% у 2007 році;

2) структурна частка власних оборотних коштів(за мінусом іммобілізованих в необоротних активах) в валюті балансу з рівня 34,83% у 2005 році зросла до рівня 51,5% у 2006 році та знизилась до рівня 45,0% у 2007 році;

3) структурна частка кредиторської заборгованості в валюті балансу з рівня 26,5% у 2005 році знизилась до рівня 15,8% у 2006 році та зросла до рівня 17,4% у 2007 році;

4) структурна частка короткострокових позик в валюті балансу з рівня 4,0% у 2005 році зросла до рівня 5,9% у 2006 році та продовжила зростання до рівня 6,7% у 2007 році;

5) структурна частка поточної заборгованості в валюті балансу з рівня 8,9% у 2005 році знизилась до рівня 7,3% у 2006 році та продовжила зниження до рівня 6,2% у 2007 році;

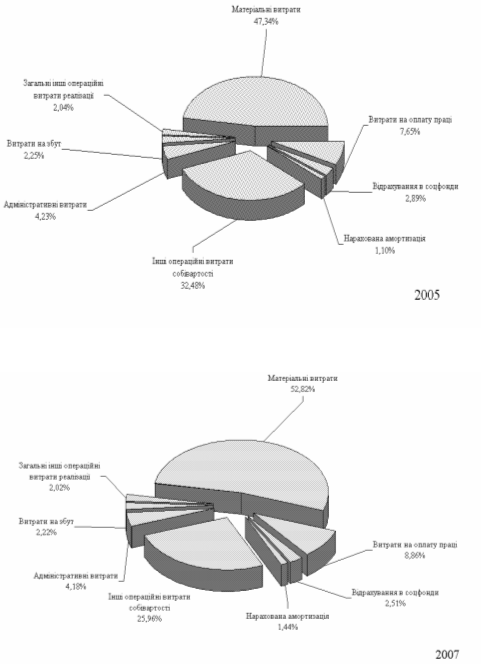

Як показує аналіз графіків, наведених на рис.2.7, динаміка структури операційних витрат в собівартості виробництва продукції ТОВ УКР-ПАК у 2005 –2007 роках характеризується:

- підвищенням структурної частки матеріальних витрат з рівня 47,34% у 2005 році до рівня 52,82% у 2007 році;

- підвищенням структурної частки витрат на оплату праці з рівня 7,7% у 2005 році до рівня 8,9% у 2007 році;

- зменшенням структурної частки інших операційних витрат в собівартості з рівня 32,5% у 2005 році до рівня 26,0% у 2007 році;

- стабільністю структурних часток інших видів витрат.

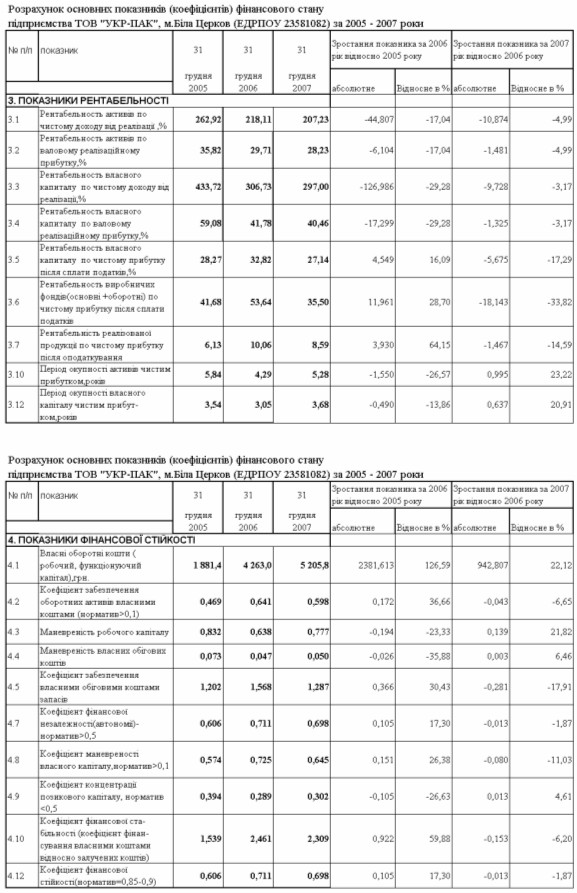

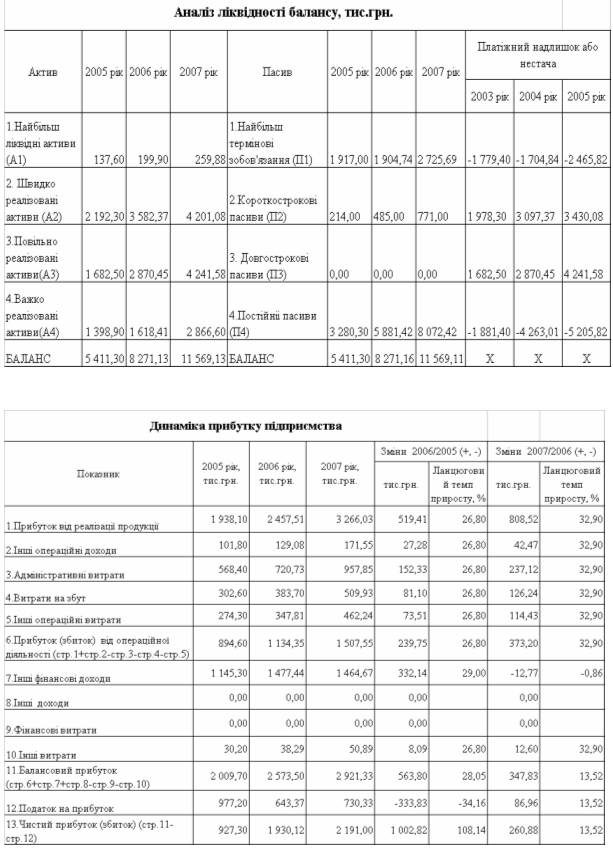

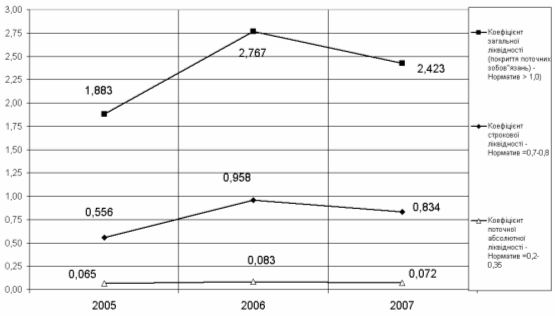

Як показує аналіз графіків, наведених на рис.2.8 –2.10, динаміка показників ліквідності та фінансової стійкості ТОВ УКР-ПАК у 2005 –2007 роках характеризується:

- хронічною нестачею високоліквідних готівкових коштів та відповідними значеннями коефіцієнта моментальної ліквідності на рівні 0,065 – 0,083 при нормативному значенні не менше 0,25 – 0,3;

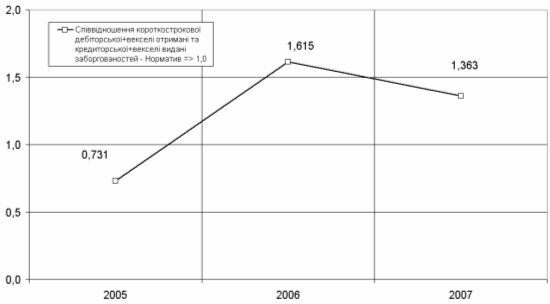

- позитивною динамікою підвищення рівня коефіцієнту співвідношення дебіторської та кредиторської заборгованостей з 0,713 у 2005 до рівня 1,36 –1,61 у 2006 - 2007 роках, що відповідає стійкому діапазону нормативів (1,4);

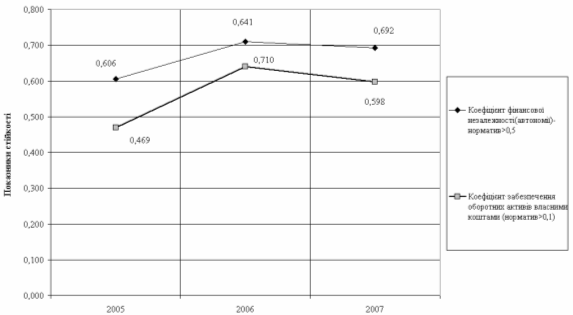

- знаходження показника фінансової незалежності (автономії) в діапазоні 0,6 – 0,69, що відповідає вимогам до стійкого функціонування підприємства (коефіцієнт автономії 0,5), та наявністю власного оборотного капі тала в діапазоні 0,47 – 0,7, що значно вище нормативу (0,1).

Рис.2.7. – Динаміка структури операційних витрат в собівартості виробництва продукції ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.8. – Динаміка коефіцієнтів ліквідності ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.9. – Динаміка коефіцієнту співвідношення дебіторської та кредиторської заборгованостей ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.10. – Динаміка коефіцієнтів фінансової стійкості ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.11. – Динаміка коефіцієнтів ефективності управління активами ТОВ УКР-ПАК у 2005 –2007 роках

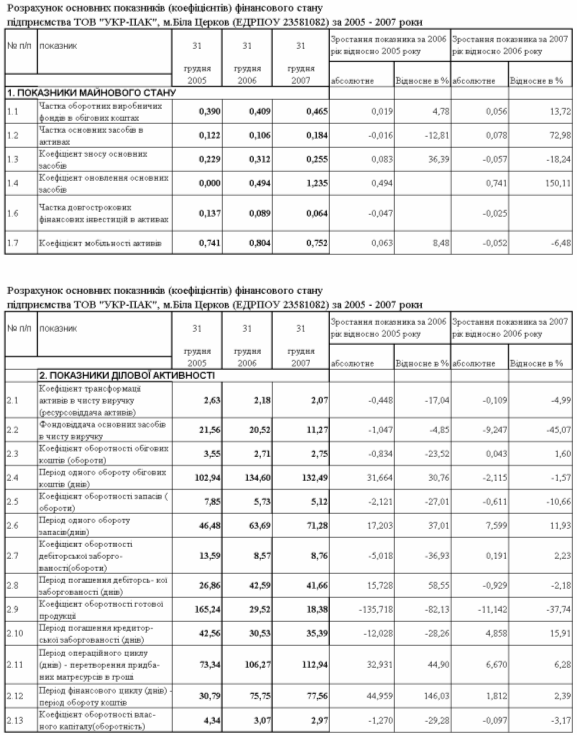

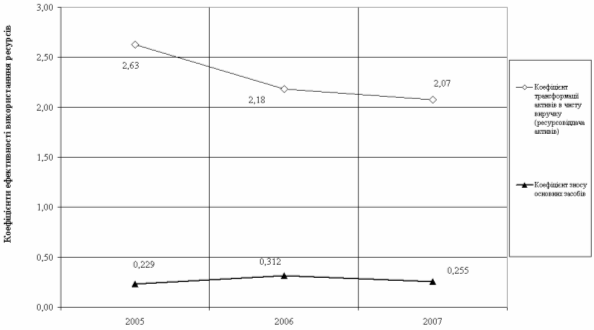

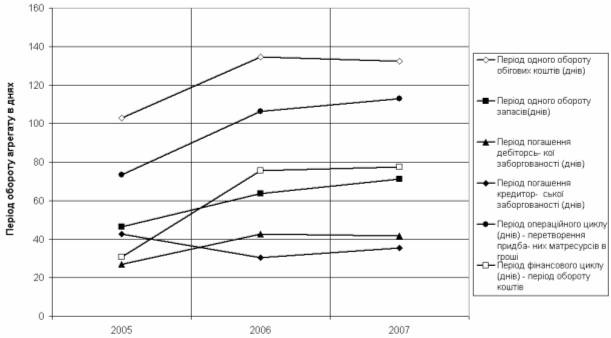

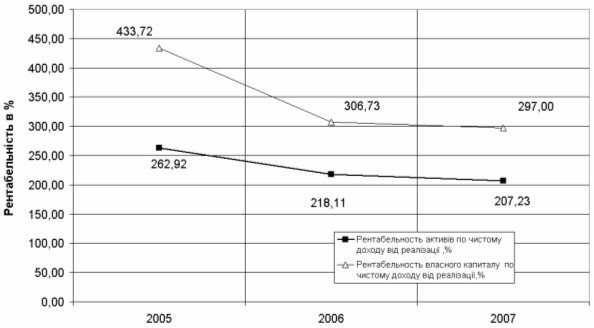

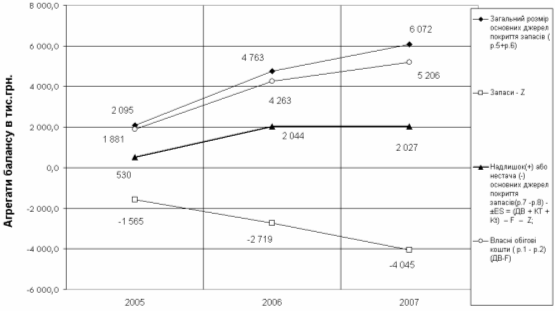

Як показує аналіз графіків, наведених на рис.2.11 – 2.15, динаміка показників ефективності управління активами, ділової активності по оборотності активів та рентабельності роботи підприємства ТОВ УКР-ПАК у 2005 –2007 роках характеризується:

- підтримкою рівня зношеності основних засобів за рахунок своєчасного ремонту та оновлення на рівні 0,22 - 0,31, що дозволяє характеризувати стан основних засобів, як – нові;

- систематичним зниженням рівня трансформації активів в виручку від реалізації з 2,63 у 2005 році до рівня 2,07 у 2007 році, що свідчить про екстенсивний характер експлуатації активів та розвитку підприємства;

- підвищенням на 20 – 30% періоду обороту основних агрегатів активів підприємства у 2006 році відносно рівня 2005 року та стабілізацією періоду обороту активів у 2007 році на рівні 2006 року, що свідчить про зниження рівня ділової активності підприємства при зростанні обсягів валюти балансу;

- різким зменшенням рівня рентабельності власного капіталу по чистому доходу від реалізації продукції з рівня 433,7% у 2005 році до рівня 306,7% у 2006 році та продовженням тенденції до зниження до рівня 297,0% у 2007 році;

- підвищенням рівня рентабельності власного капіталу по чистому прибутку після оподаткування з рівня 28,3% до рівня 32,8% у 2006 році та зниженням до рівня 27,14% у 2007 році, що свідчить про інвестиційну привабливість підприємства,оскільки прибутковість власного капіталу вище альтернативної депозитної прибутковості в банках, яка становить 13-15% річних;

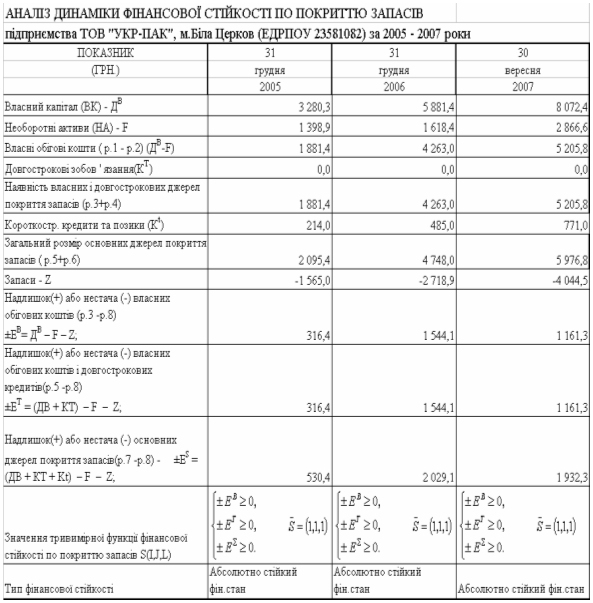

- абсолютно стійким рівнем забезпечення запасів власними джерелами пасивів, що сигналізує про фінансовий запас можливостей планування розширення бізнесу підприємства.

Рис.2.12. – Динаміка показників ділової активності (оборотності агрегатів балансу) ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.13. – Динаміка рентабельності активів та власного капіталу по чистому доходу від реалізації в ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.14. – Динаміка рентабельності реалізованої продукції та власного капіталу по чистому прибутку після оподаткування в ТОВ УКР-ПАК у 2005 –2007 роках

Рис.2.15. – Фінансова стійкість по покриттю запасів в ТОВ УКР-ПАК у 2005 –2007 роках

Таким чином, проведена економічна діагностика фінансового стану підприємства ТОВ УКР-ПАК по результатам діяльності за 2005 –2007 роки показує:

- підприємство є фінансово стійким та динамічно зростаючим, але у 2007 році досягнутий темп зростання підприємства ( 37,2%) знизився майже в 2 рази відносно досягнутого темпу зростання у 2006 році (79,3)%;

- підприємство розвивається за екстенсивною формою, тобто темп зростання активів підприємства перевищує темп зростання доходів від реалізації продукції та темп зростання рівня чистого прибутку після оподаткування, що не відповідає золотому правилу стійкого розвитку підприємств;

- ефективність використання активів підприємства за ресурсовіддачею в виручку від реалізації при зростанні активів підприємства знижується, що свідчить про проблеми з стратегічним планування розвитку;

- підприємство недостатньо працює над формами розрахунків з дебіторами за відпущену продукцію, що при значному перевищенні дебіторської заборгованості над кредиторською приводить до хронічної відсутності моментальної ліквідності, тобто відсутності готівкових коштів для розрахунків;

- рівень рентабельності власного капіталу в 1,8 –2 рази перевищує альтернативну ставку депозитної доходності капіталу, що робить підприємство інвестиційнопривабливим;

- аналіз показника ризику банкрутства підприємства за методологіє ю Альтмана (Табл.К.4 Додатку К) показує, що його значення знаходяться в 2005 –2007 роках на рівні 4,7 –5,05, що свідчить про незначний рівень ризику банкрутства (при показнику Альтмана вище 2,99 [43]).

2.3 Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ УКР-ПАК

Проведений аналіз умов зовнішньоекономічних експортних та імпортних договорів ТОВ УКР-ПАК, виконуємих наприкінці 2007 року показує, що при ЗЕД використовуються наступні схеми оплати та відгрузки-транспортирування товарів(обладнання):

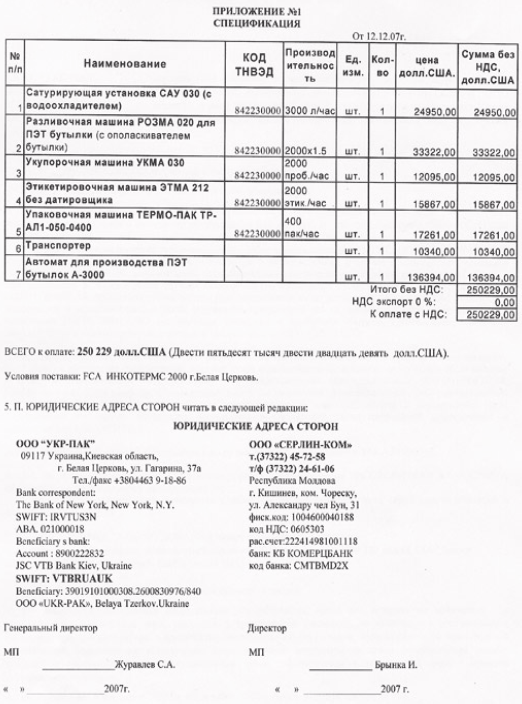

1) Імпортний контракт поставки з Росії автомату для виробництва ПЕТ-пляшок А-3000 (Додаток В):

а) Умови поставки обладнання – FCA [13] Промзона-7 м.Кропоткін, Росія;

б) В умови FCA входить – упаковка, маркировка, погрузла, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ВАТ Кропоткінський завод МиССП;

в) оплата перевезення м.Кропоткін (Росія) – м.Біла Церков (Україна), митне оформлення імпорту та розвантаження сплачується ТОВ УКР-ПАК;

г) Передоплата -50% вартості контракту, відгрузка товару – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х банківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику;

д) Валюта розрахунків – долар США.

2) Експортний контракт поставки з України в Молдову комплексної лінії для випуску газованих напоїв, в состав якої входить імпортований з Росії автомат для виробництва ПЕТ-пляшок А-3000 (Додаток Г):

а) Умови поставки обладнання – FCA м. Біла Церков, Україна;

б) В умови FCA входить – упаковка, маркировка, погрузла, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ТОВ УКР-ПАК;

в) оплата перевезення м.Біла Церков (Україна) – м.Кишинів (Молдова), митне оформлення імпорту та розвантаження сплачується ТОВ СЕРЛИН-КОМ(Молдова);

г) Передоплата -50% вартості контракту, відгрузка товару (комплексної лінії) – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х банківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику;

д) Валюта розрахунків – долар США.

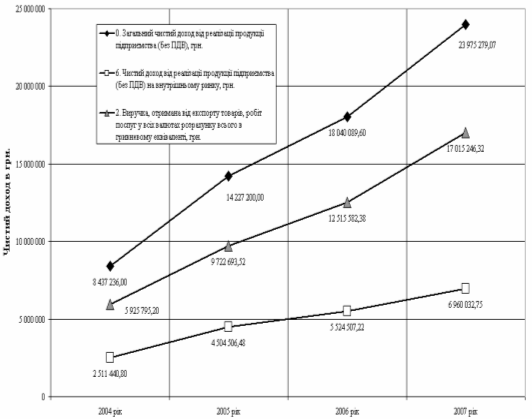

Рис.2.14. - Динаміка обсягів реалізації продукції ТОВ УКР-ПАК у 2004 –2007 роках на експорт та на внутрішній ринок України

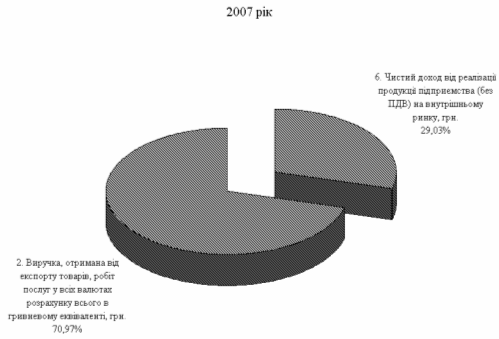

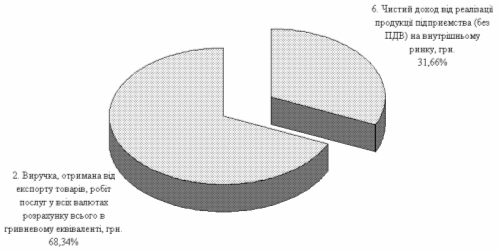

Як показує аналіз графіків рис.2.14, темп росту обсягів реалізації продукції ТОВ УКР-ПАК на експорт перевищує темп росту обсягів реалізації продукції підприємства на внутрішній ринок України. Співідношення обсягів експортної та внутрішньої реалізації (рис.2.17) показує, що частка експорту зросла з рівня 68,3% (2005 рік) до рівня 70,9% (2007 рік). Таке співвідношення формує особливий склад дилерського типу посередництва, коли підприємство ТОВ УКР-ПАК закупає частину імпортного обладнання, випускає додатково обладнання власного виробництва та формує на експорт комплексні лінії для харчової промисловості.

Спільний аналіз економічної ефективності умов експортно-імпортних контрактів на прикладі контрактів, наведених в Додатках В та Г, показує, що:

1) Митна вартість імпортуємого автомату А-3000 із Росії складає 104 374 дол.США;

2) При ввезенні ТОВ УКР-ПАК повинно сплатити імпортний ПДВ на суму 20% від митної вартості автомату А-3000, тобто – 21 100 дол.США (з врахуванням сплати митних зборів);

3) Ціна продажу автомату А-3000 в складі комплексної лінії при експорті в Молдову становить 136 394 дол.США;

4) Таким чином, комерційний дохід від посередницького перепродажу автомата А-3000 складає – 9 950 дол.США;

5) Витрати на транспортировку, розвантаження, завантаження та сплату митних зборів складають для автомата А-3000 – 450 дол.США;

6) Таким чином, чистий прибуток ТОВ УКР-ПАК становить 9 500 дол.США, а відповідна рентабельність перепродажу становить – 9,1%.

7) При додаванні до отриманого прибутку експортного відшкодування ПДВ через 3 місяці після строку експорту, чистий прибуток від посередницької операції ТОВ УКР-ПАК при перепродажу автомату А-3000 становитиме – 30 500 доларів США, а відповідна рентабельність перепродажу зросте до 29,2%, що є суттєвим комерційним виграшем у порівнянні в альтернативним доходом від банківський депозит під 12 – 14% річних.

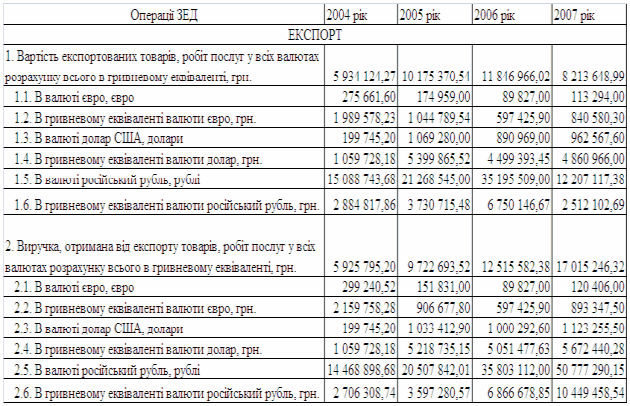

Таблиця 2.3 Обсяги та структура розрахункових валют в експортних контрактах ТОВ УКР-ПАК у 2004 -2007 роках

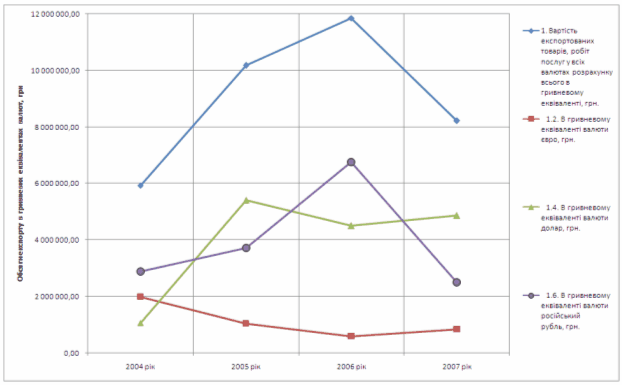

Рис.2.15. – Динаміка обсягів та валют розрахунків ТОВ УКР-ПАК при експортних контрактах у 2004 -2007 роках

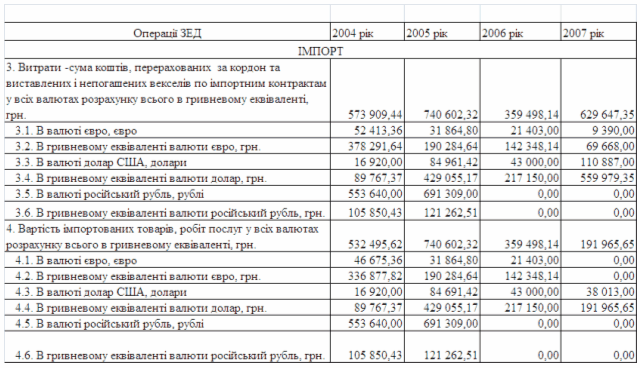

Таблиця 2.4 Обсяги та структура розрахункових валют в імпортних контрактах ТОВ УКР-ПАК у 2004 -2007 роках

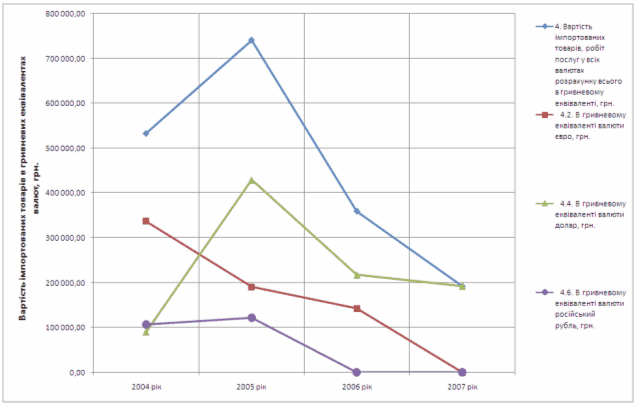

Рис.1.16. – Динаміка обсягів та валют розрахунків ТОВ УКР-ПАК при імпортних контрактах у 2004 -2007 роках

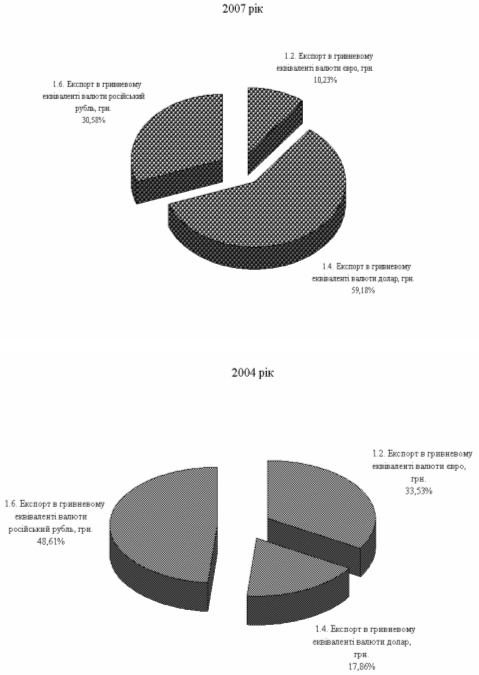

Аналіз структури та обсягів експортно-імпортних розрахунків ТОВ УКР-ПАК у 2004 -2007 роках, наведених у табл. 2.3, 2.4 та на графіках рис.2.14, 2.15, показує, що:

- загальний обсяг експортних операцій підприємства зріс з рівня 6,0 млн.грн. за 2004 рік до рівня 12,0 млн.грн. у 2006 році та знизився до рівня 8,2 млн.грн.у 2007 році;

- загальне падіння експорту у 2007 році зумовлене різким падінням експорту в Росію за російські рублі з рівня еквіваленту 6,7 млн.грн. у 2006 році до рівня еквіваленту 2,4 млн.грн. у 2007 році;

- загальний обсяг імпортних операцій підприємства зріс з рівня 530 тис.грн. за 2004 рік до рівня 730 тис.грн. у 2005 році та знизився до рівня 200 тис.грн. у 2007 році;

- загальне падіння імпорту у 2006 - 2007 рокахі зумовлене різким падінням імпорту із Росії за російські рублі з рівня еквіваленту 120 тис.грн. у 2005 році до рівня еквіваленту 0 грн. у 2006 -2007 роках, а також падінням імпорту за євро з рівня еквівалента 150 тис.грн. у 2006 році до 0 2007 році;

- якщо загальні обсяги експорту у 2004 році перевищували обсяги імпорту у 12 разів, то загальні обсяги експорту у 2007 році перевищують обсяги імпорту в 41 раз, тобто підприємство ТОВ УКР-ПАК з поступово з посередницької діяльності переорієнтується на експортно-орієнтоване виробниче підприємство (рис.2.17).

Це підтверджує контракт експорту комплексної лінії для виготовлення газованих напоїв в Молдову у кінці 2007 року (Додаток Г), в якому сума перепроданого російського ПЕТ- автомату А-3000 становить 136 тис.дол. США при загальній сумі лінії з обладнанням, виготовленим на підприємстві ТОВ УКР-ПАК становить 250 тис.доларів США, тобто частка посередницького перепродажу становить 54,4%.

- поступово основною валютою розрахунків становиться долар США, навіть в розрахунках з російськими підприємствами (рис.2.18).

Рис. 2.17. – Динаміка співвідношення обсягів реалізації продукції ТОВ УКР-ПАК на експорт та на внутрішній ринок України у 2005 –2007 роках

Рис. 2.18. – Динаміка змін повалютної структури експортних розрахунків ТОВ УКР-ПАК у 2004 – 2007 роках

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ УКР-ПАК

3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ УКР-ПАК використовує ризикові форми оплату у вигляді:

- передоплати банківським переказом 50% суми контракту;

- очікування виконання експортером - нерезидентом відгрузки перед-оплаченого обладнання через 10 днів після надходження суми переоплати ( до 2 днів), яка виконується митним оформленням та передачею обладнання транспортному перевізнику для транспортування із Росії в Україну (номінальний строк – 3 дні);

- сплату 2-ї частини контракту -50% на протязі 3-х днів після повідомлення про відгрузку обладнання експортером, тобто також і при умовах ненадходження імпортуємого обладнання в Україну за 3 дні після документального відвантаження.

Така схема імпортного зовнішньоекономічного контракту задовольняє експортера-нерезидента, але має декілька основних ризиків для ТОВ УКР-ПАК [46]:

1) Невідгрузку передоплаченого обладнання експортером-нерезидентом на протязі 10 днів після надходження 50% передоплати;

2) Ненадходження документально відвантаженого обладнання на протязі 3-х днів та додаткову оплату другої частини контракту - 50% без фактичного отримання сплаченого обладнання, тобто перехід на схему 100% переоплати банківським переказом;

3) Ненадходженням 100% передоплаченого обладнання на протязі 90 днів після оплати (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ТОВ УКР-ПАК заходів впливу контрольними установами України за порушення валютного законодавства;

4) Можливість зриву строків поставок на експорт комплексної лінії з комплектуванням її імпортним ПЕТ- автоматом.

5) У підприємства ТОВ УКР-ПАК існує тривалий в часі касовий розрив готівкових коштів, оскільки між строком передоплати та фактичним строком поставки імпортного ПЕТ- автомата існує практично 15 днів, коли готівкові кошти витрачені, а при відсутності фактичної поставки неможливо брати передоплату по експортному контракту перепродажу ПЕТ-автомата.

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ УКР-ПАК в курсовій роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції (рис.3.1): - оплата контракту авальованим векселем (погашення через 70 днів) негайно по факту угоди на поставку імпортної продукції із відповідним зниженням ціни на імпортну продукцію; - отримання від покупців –дебіторів на вітчизняному ринку чи покупців дебіторів експортних поставок авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару; врахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

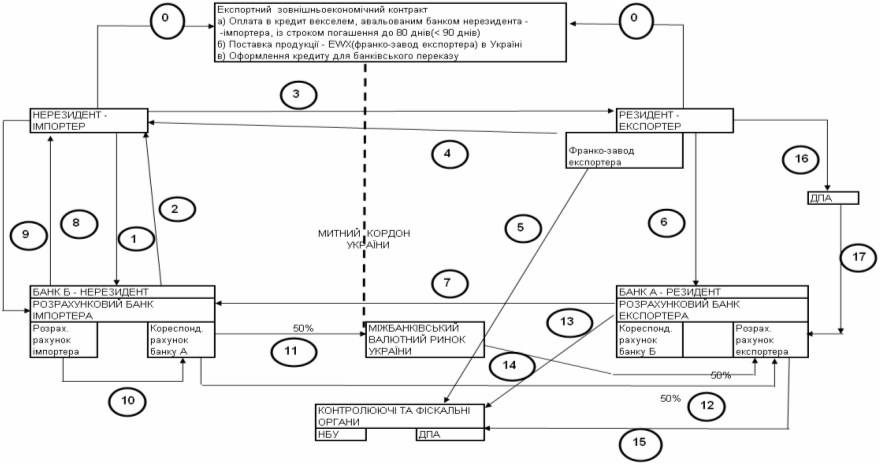

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів для імпортера) наведений на схемах рис.3.1 при наступних умовах контракту : надання імпортером-резидентом авальованого банком-резидентом імпортера простого векселя зі строком предявлення до погашення до 80 днів (не більше контрольного строку в 90 днів); поставка продукції на умовах (EWX, FCA) – франко-склад експортера-нерезидента на заводі ; форфейтинг (продаж) векселя експортером форфейтинг-банку нерезидента за 80 % від суми на право отримання коштів по строку погашення векселя та заключення з ним договору на інкасування векселя через банк-резидент імпортера.

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку А-резиденту векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод продукції в обмін на авальований вексель (час Т0 );

4) Етап 5 - Поставка імпортного контракту на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі-форфейтору (банку) та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення форвейтор –фірмою з банком Б – нерезидентом договору на інкасування векселю через банк А – резидент

( Тінкас =Т0 +Т1 ), де DТ1 = 70 днів;

7) Етап 8 – направлення банком Б-нерезидентом інкасової вимоги (з додатком – векселем) в банк А – резидент на сплату коштів за векселем по строку

( Твимог =Тінкас +Т2 ), де DТ2 = 10 днів;