Облік і аналіз фінансових результатів

СОДЕРЖАНИЕ: НСТИТУТ ЕКОНОМІКИ ТА НОВИХ ТЕХНОЛОГІЙ КАФЕДРА ОБЛІКУ І АУДИТУ ОБЛІК І АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ТА ВИКОРИСТАННЯ ПРИБУТКУ ДИПЛОМНА РОБОТА

ІНСТИТУТ ЕКОНОМІКИ ТА НОВИХ ТЕХНОЛОГІЙ

ІНСТИТУТ ЕКОНОМІКИ ТА НОВИХ ТЕХНОЛОГІЙ

КАФЕДРА ОБЛІКУ І АУДИТУ

“ОБЛІК І АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

ТА ВИКОРИСТАННЯ ПРИБУТКУ”

ДИПЛОМНА РОБОТА

НА ЗДОБУТТЯ ОСВІТНЬО-КВАЛІФІКАЦІЙНОГО РІВНЯ СПЕЦІАЛІСТА З ЕКОНОМІКИ ЗА ПРОГРАМОЮ

“ОБЛІК І АУДИТ”

Дипломна робота Науковий керівник

допущена до захисту

рішенням кафедри від “____” травня 1999р.

протокол № _____

Керівник програми Спеціаліст здав роботу

на кафедру

“____” травня 1999 року

_________________ ______________________

Кременчук 1999

В І Д Г У К

на роботу студента по темі:

“Облік і аналіз фінансових результатів та використання прибутку”.

Дипломна робота написана на тему, актуальність якої виражається значенням фінансових результатів та використання прибутку для виробничої діяльності підприємства в сучасних умовах господарювання.

Позитивною рисою є те, що дипломна робота охоплює комплекс питань з обліку фінансових результатів, починаючи з їх оцінки, факторів формування прибутку та його ефективного використання.

Дипломант детально описує методику, техніку ведення обліку фінансових результатів, які мають бути відображені в обліку незалежно від того, на якому підприємстві він ведеться.

Детальний аналіз проведений дипломантом, базується на даних Товариства з обмеженою відповідальністю .

Висвітлення питання про поняття аудиту фінансових результатів.

Питання автоматизації обліку фінансових результатів та використання прибутку свідчать про розуміння студента автоматизованого бухгалтерського обліку. Впровадженна автоматизація бухгалтерського і управлінського обліку підприємства, але дещо подано скорочено.

Робота оформлена згідно методичних рекомендацій, має багато ілюстративного матеріалу і необхідні додатки.

Таким чином, дипломна робота “Облік і аналіз фінансових результатів та використання прибутку” відповідає вимогам і пропонується до захисту перед ДЕК на здобуття освітньо-кваліфікаційного рівня спеціаліста за програмою “Облік і аудит”.

Науковий керівник

А Н О Т А Ц І Я.

Дипломна робота освітлена на - сторінках, і включає таблиць, схем, додатків.

Об’єктом дослідження даної роботи є фінансові результати та використання прибутку, їх облік, аудит, аналіз.

Метою роботи є:

· Ознайомлення з формуванням фінансових результатів і завданням аналізу прибутку;

· Вивчення обліку фінансових результатів та використання прибутку;

· Вивчення сутності аудиту та оцінки фінансових результатів на підприємстві;

· Аналіз балансового прибутку;

· Прибутку від реалізації;

· Аналіз розподілу і використання прибутку;

· Аналіз рентабельності та ділової активності.

Розглянуто облік в умовах автоматизованої обробки даних.

Результатом дипломної роботи є пропозиції по удосконаленню обліку та отримання прибутку.

З М І С Т

| Стор. |

|

| Вступ. |

|

| І. |

Організація обліку і аналіз фінансових результатів та використання прибутку в сучасних умовах господарювання. |

| 1.1. |

Обліку фінансових результатів в сучасних умовах господарювання. |

| 1.2. |

Система формування фінансових показників. |

| 1.3. |

Формування фінансових результатів і задачі аналізу прибутку. |

| 1.4. |

Значення фінансового аналізу в діяльності підприємств України. |

| 1.5. |

Особливості аналізу фінансових результатів в умовах інфляції. |

| ІІ. |

Облік фінансових результатів діяльності та використання прибутку товариства с обмеженою відповідальністю . |

| 2.1. |

Економічна характеристика ТОВ . |

| 2.2. |

Звіт про фінансові результати. |

| 2.2.1. |

Облік фінансових результатів. |

| 2.2.2. |

Облік прибутків і здобутків від реалізації продукції. |

|

2.2.3. |

Облік інших позареалізаційних прибутків і здобутків. |

| 2.2.4. |

Облік операцій по використанню прибутку. |

| 2.3. |

Оподаткування прибутку. |

| 2.3.1. |

Облік розрахунків по податку на прибуток. |

| ІІІ. |

Аналіз фінансових результатів діяльності. |

| 3.1. |

Аналіз рівня динаміки і структури фінансових результатів. |

| 3.2. |

Фактори формування балансового прибутку. |

| 3.2.1. |

Факторний аналіз балансового прибутку. |

| 3.2.2. |

Факторний аналіз прибутку від реалізації продукції. |

| 3.3. |

Аналіз рентабельності діяльності підприємства. |

| 3.4. |

Аналіз ділової активності. |

| ІУ. |

Аудит фінансових результатів та використання прибутку. |

| У. |

Автоматизація бухгалтерського і управлінського обліку підприємства. |

| УІ. |

Заходи по удосконаленню бухгалтерського обліку і отримання прибутку. |

| Висновки. |

|

| Література. |

|

| Додатки. |

В С Т У П.

Процес переходу економіки України на ринкові відносини відбувається у складних умовах спаду виробництва та інформації, що негативно впливає на фінанси підприємств, спрямовує їх на вирішення сьогоденних завдань виживання, робить неможливим зміцнення фінансової бази на скільки-небудь віддалену перспективу.

Про складний фінансовий стан у всіх галузях економіки свідчить значна кількість збиткових підприємств і організацій. Протягом 1998 року понад 50 відсотків підприємств були збитковими. Сума збитків одержаних ними становила 12 млрд.грн. [28].

Одним із факторів, що негативно впливає на фінансовий стан підприємств є несплата боргових зобов’язань.

Порівняно з початком року дебіторська та кредиторська заборгованість збільшилась в 1,4 рази. Загальна сума дебіторської та кредиторської заборгованості станом на 1 грудня 1998 року становила відповідно 106,7 млрд.грн. та 148,2 млрд.грн. [28].

Основним джерелом інформації про фінансовий стан підприємства є бухгалтерська звітність, яка в ринковій економіці базується на узагальненні даних фінансового обліку і є інформаційною ланкою, яка пов’язує підприємство з товариством та діловими партнерами-використовувачами інформації про діяльність підприємства.

Фінансовий стан підприємства залежить від результатів її виробничої, комерційної і фінансової діяльності.

Кожне підприємство здійснює діяльність, в результаті якої відбувається використання матеріальних, трудових та фінансових ресурсів.

При цьому виникають недоліки у використанні ресурсів, які і є об’єктом економічного і фінансового аналізу.

В умовах ринкової економіки фінансовий аналіз є однією із базових дисциплін, знання основ якої обов’язково для всіх спеціалістів, зайнятих у сфері фінансів, обліку, аудиту, управління.

З метою вивчення діючої системи обліку та аналізу фінансових результатів та використання прибутку, подальшого вивчення недоліків, впливу негативних чинників, вивчення можливостей вдосконалення обліку, контролю та аналізу, обрана тема “Облік і аналіз фінансових результатів та використання прибутку.

Головним завданням дипломної роботи є:

· Розглянути діючу систему обліку та аналізу фінансових результаів та використання прибутку;

· На прикладі ТОВ показати документальне оформлення та відображення в обліку фінансових результатів та використання прибутку;

· Провести фінансово-економічний аналіз та запропонувати заходи по їх вдосконаленню на збільшення прибутку та правильного його використання.

Досягти поставленої мети можливо лише за допомогою правильної організації бухгалтерського обліку, його постійного вдосконалення, впровадження міжнародного обліку та його автоматизації, проведення аналізу фінансових результатів та використання прибутку.

Основними джерелами інформації фінансових результатів є:

· Баланс (форма № 1);

· Звіт про фінансові результати (форма № 2),

і інші первинні документи товариства.

І. ОРГАНІЗАЦІЯ ОБЛІКУ ТА АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ТА ВИКОРИСТАННЯ ПРИБУТКУ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ.

1.1. Облік фінансових результатів в сучасних умовах

господарювання.

Фінансовий результат – кінцевий економічний підсумок господарської діяльності підприємства у формі прибутку (доходу).

Нарахований на підприємстві доход або прибуток залежить від тієї форми (моделі) розрахунку, по якій працює колектив.

Фінансові результати нараховуються на рахунку № 80 “Прибутки (доходи) і збитки”.

Основна сума прибутку (доходу) утворюється в результаті реалізації продукції, робіт, послуг.

Ця різниця між сумою виручки від реалізації і повної фактичної собівартості реалізованої продукції (прибуток), чи сумою фактичних матеріальних і прирівнюваних до них витрат (доход). Поряд з цим підприємство може одержати позареалізаційні доходи і понести втрати, які впливають на його кінцевий фінансовий результат. До них відносяться збитки від стихійного лиха, пені, штрафи, неустойки, одержані і уплочені.

Фінансовий результат розраховується на рахунку № 46 “Реалізація” по видам і групам реалізованої продукції, виконаних робіт, наданих послуг із щомісячним від несенням на рахунок 80 “Прибутки та збитки” записуються збитки, по кредиту – прибуток.

Різниця між сумою оборотів складають фінансовий результат сальдо дебетове - збиток, кредитове – прибуток.

Суми використаних за цей період прибутків враховуються окремо на спеціальному рахунку № 81 “Використання прибутку”. Вони називаються відтягненими коштами.

Склад відтягнених коштів частково установлений урядом – це нормативи відрахувань від прибутку до бюджету, проценти за кредит по простроченому позичкам, плата за трудові ресурси; друга частина відтягнених коштів нормується вищестоячим органом і підприємством самостійно у вигляді відрахувань на утворення різних фондів економічного стимулювання і спеціального призначення.

Всі ці платежі можливі у випадку одержання прибутку в результаті господарської діяльності підприємства.

Рахунок 81 Використання прибутку” має субрахунки:

1) “Платежі до бюджету від прибутку”;

2) “Використання прибутку на інші цілі”.

Рахунок – активний, сальдо дебетоване відображає суму відтягнених коштів (використованого прибутку) підприємством з початку року до звітного місяця, обороту по дебету – суми, відтягнені в звітному місяці; оброту по кредиту (тільки по закінченню року, після затвердження балансу) – всю суму обороту по дебету за звітний рік.

Тому рахунок 81 “Використання прибутку” щомісяця кореспондирують з кредитом рахунків;

Рахунок 68 “Розрахунки з бюджетом” - на суми відрахувань податків до бюджету;

Рахунок 87 “Фонди економічного стимулювання” – на суми направлені на утворення фондів підприємства;

Рахунок 78 “Внутрішньовідомчі розрахунки” – на суми, що підлягають перерахуванню вищестоячому органу.

Якщо підприємство проводить авансові перерахування прибутку до бюджету, їх суми щоквартально записуються по дебету рахунку № 81/1 “Платежі до бюджету від прибутку” і по кредиту рахунку № 51 “Розрахунковий рахунок”.

По закінченню кварталу, коли буде визначена фактична сума прибутку за квартал, проводить розрахунок квартальної суми, податку відрахованого від прибутку до бюджету.

Дебет рахунку № 81 “Прибутки (доходи) і збитки”.

Кредит рахунку 68 “Розрахунки до бюджету”. Одночасно проводиться залік раніше перерахованих сум на протязі звітного періоду.

Дебет рахунку № 68 “Розрахунки до бюджету”.

Кредит рахунку № 51 “Платежі до бюджету від прибутку”.

Аналітичний і синтетичний облік операцій по сумам відтягнених коштів організується в журналі-ордері № 15 на основі довідок-розрахунків бухгалтерії, виписок банку з розрахункового рахунку підприємства.

Кореспонденція рахунків з обліку фінансових результатів та використання прибутку в сучасних умовах господарювання відображено в таблиці.

Таблиця 1.1.

Кореспонденція рахунків з обліку фінансових результатів, використання прибутку в сучасних умовах господарювання.

| № п\п |

Назва операції |

Кореспондуючі рахунки |

|

| Дебет |

Кредит |

||

| 1 |

2 |

3 |

4 |

Рахунок № 80 “Прибутки і збитки” |

|||

| 1. |

Одержаний прибуток від реалізації продукції, інших активів, товарів, виконаних робіт |

46 |

80 |

| 2. |

Одержаний доход від здачі майна в оренду |

51 |

80 |

| 3. |

Одержаний доход від дольової участі в інших підприємствах |

76 |

80 |

| 4. |

Одержані доходи від реалізації цінних паперів, що належать підприємству |

51 |

80 |

| 5. |

Висунуті іншим підприємством суми штрафів, пені, неустойки, що визнані боржником або присуджені судом |

63 |

80 |

| 6. |

Одержані суми, що надійшли в погашення дебіторської заборгованості, списаної в минулі роки на збиток |

51 |

80 |

| 7. |

Суми раніше нараховані резервів наступних витрат і платежів, що залишилися невикористованими |

89 |

80 |

| 8. |

Сплачені різні штрафи, пені, неустойки, збитки минулих років |

80,81 |

50,51,52 |

| 9. |

Втрати готової продукції, товарів, матеріалів внаслідок стихійного лиха, аварій, пожеж, тощо, списані на збитки |

80 |

40,41,05 |

| 10. |

Витрати на ліквідації наслідків стихійного лиха |

80 |

50, 51, 70 |

| 11. |

Збитки від списування дебіторської заборгованості, безнадійної до одержання (минув термін позовної давності) |

80, 81 |

73, 76 |

| 12. |

Судові витрати і арбітражні збори, віднесені на збитки |

80 |

76 |

| 13. |

Нестачі та витрати від псування цінностей, по яких винні не встановлені у позову яких відмовлено судом |

80 |

84 або 72 |

| 14. |

Збитки по операціях з тарою, крім скляної |

80 |

05-4, 60, 76 |

| 15. |

Збитки від уцінки виробничих запасів, готової продукції |

80 |

05,08,40, 06,12 та ін. |

| 16. |

Некомпенсовані винними збитки від простоїв з внутрішньовиробничих та зовнішніх причин, а також оплата працівникам часу вимушеного прогулу |

80, 81 |

26 |

| 17. |

Витрати за анульованими виробничими замовленнями, а також витрати на виробництво, яке не дало продукції |

80 |

20 |

| 18. |

Утримання законсервованих об’єктів (крім сум відшкодування з інших джерел) |

80 |

05, 07, 69 та ін. |

| 19. |

Наприкінці звітного року (кварталу): |

||

| а) списана сума розподіленого прибутку |

80 |

81 |

|

| б) списана сума нерозподіленого прибутку звітного року |

80 |

98 |

|

| в) списана сума непокритого збитку звітного року |

98 |

70, 75, 81, 88, 96 |

|

Таблиця № 2.

Рахунок № 81 “Використання прибутку”

| № п\п |

Назва операції |

Кореспондуючі рахунки |

|

| Дебет |

Кредит |

||

| 1 |

2 |

3 |

4 |

| 1. |

Нарахований податок на прибуток |

81 |

68 |

| 2. |

Зроблені відрахування: |

||

| а) до Фондів спеціального призначення |

81 |

88 |

|

| 3. |

Нарахування дивідендів засновникам |

81 |

75,73 |

| 4. |

Відрахування прибутку на користь дочірних підприємств |

81 |

78 |

| 5. |

Формування коштів цільового фінансування за рахунок прибутку |

81 |

96 |

1.2. Система формування фінансових показників.

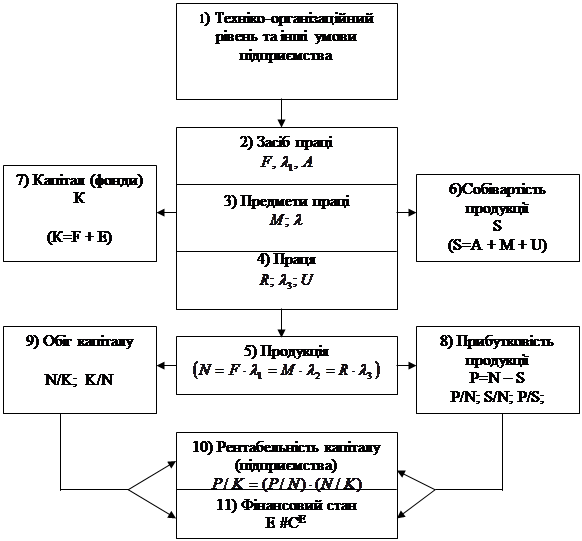

Взаємозв’язок фінансового і виробничого аналізів витікає із загальної схеми формування фінансових опказників (див.схему № 1.1) [26].

Розглянемо загальну схему формування фінансових показіників підприємства в умовах ринкової економіки. Економічні, виробничі відносини, що є предметом вивчення економічних наук, знаходяться в тісному взаємозв’язку з виробничими силами. Зміст останніх характеризує технічні умови виробництва, від яких залежить продуктивність праці і економічні показники взагалі. Ось чому в основі усіх економічних показників господарської діяльності підприємств лежить техніко-організаційний рівень виробництва (блок 1), тобто якість продукції і техніки, що використовується, прогресивність технологічних процесів, технічна і енгергетична озброєність праці міра концентрації, спеціалізації, кооперування і комбінування, тривалість комбінованого циклу і ритмічність виробництва, рівень організаії виробництва і управління [26].

|

Схема 1.1. Формування фінансових показників в умовах

ринкової економіки.

Умовні позначення: 1 – Основні виробничі кошти (фонди); 2.N – Продукція;

3. – Фондовіддача (N/F) ; 4.A – Амортизація; 5.M- Матеріальні витрати; 6. – Матеріаловіддача (N/M)); 7. R– Виробничий персонал; 8. (3 – Продуктивність праці (N/R); 9. U– Оплата праці персоналу; 10. S– Собівартість продукції; 11.K- Авансовий капітал; 12.P – Прибуток; 13. E– Обігові кошти; 14.CE – Джерела формування обігових коштів.

Технічна сторона виробництва безпосередньо не є предметом економічного аналізу. Але економічні показники вивчаються в тісній взаємодії з технікою і технологією виробництва, його організацією, і економічний аналіз в цьому випадку набуває характеру техніко-еконмічного аналізу.

На рівень економічних показіників значний вплив надають природні умови. Ця обставина грає важливу роль в ряді галузей народного господарства, особливо в сільському господарстві, в добувній промисловості. Міра використання природних ресірсів багато в чому залежить від стану техніки і організації виробництва і вивчається нарівні з показниками техніко-організаційного рівня виробництва.

Економічні показники характеризують не тільки технічні, організаційні і природні умови виробництва, але і соціальні умови життя виробничих колективів, зовнішньоекономічні зв’язки підприємства, стан ринків фінансування, купівлі і продажу. Від усіх цих умов виробництва (техніко-організаційного рівня, природних умов, умов соціального розвитку виробничого колективу і зовнішньоекономічних умов) залежить міра використання виробничих ресурсів: засобу праці (блок 2), предметів праці (блок 3) і самого живого труда (блок 4). Інтенсивність використання виробничих ресурсів з’являється в таких узагальнюючих показниках, як фондовіддача основних виробничих коштів, матеріалойомкість виробництва продукції, продуктивність праці.

Ефективність використання виробничих ресурсів свою чергу виявляється в трьох вимірюваннях:

- 1) в об’ємі і якості зробленої і реалізованої продукції (блок 5) (причому чим вище якість, тим, як правило, більше обсяг продукції, вираженої у відпускних цінах;

- 2) в зниженні собівартості продукції (блок 6);

- 3) у величині застосованих ресурсів (блок 7), тобто авансових для господарської діяльності основних і оборотних коштів.

Зіставлення показників обсягу продукції і собівартості характеризує величину прибутку і рентабельність продукції (блок 8), а також витрати на 1 грн. продукції. Зіставлоення показників обсягу продукції і величини авансових і обротних коштів характеризує відтворювання і оборотність капіталу (блок 9), тобто фондовіддача основних виробничих фондів і оборотність оборотних коштів. Отримані показники в свою чергу в сукупності визначають рівень рентабельності продукції, але і інші фінансові результати.

Від виконання плану до прибутку і загалом фінансового плану, з одного боку, і від оборотності оборотних коштів з іншого, залежить фінансове становище і платоспроможність госпрозрахункового підприємства (блок 11).

Така загальна принципова схема формування економічних і фінансових показників господарської діяльності підприємства.

Узагальнюючи показники кожного блоку називаються синтетичними. Наприклад, обсяг реалізованої продукції синтетичний показник для блоку 5, повна собівартість цієї продукції для блоку 6. Синтетичний показник блоку, що є виходом для цього блоку підсистеми, для іншого буде грати роль входу. Інакше кажучи, за допомогою цих узагальнюючих показників здійснюється зв’язок між окремими блоками в системі економічного аналізу. Кожний блок як відносно відособлена система входить в систему аналітичних показників, з яких складаються ці узагальнюючі показники.

1.3. Формування фінансових результатів і задачі аналізу прибутку.

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств у виробленні і прийнятті управлінських рішень по забезпеченню ефективності виробничої, інвестиційної і фінансової діяльності підприємства виражається в досягнутих фінансових результатах. Загальним фінансовим результатом є валовий прибуток.

Значення прибутку зумовлене тим, що з одного боку воно залежить в основному від якості роботи підприємства, підвищує економічну зацікавленість його працівників в найбільш ефективному використанні ресурсів, оскільки прибуток основне джерело виробничого і соціального розвитку підприемства, а з іншого боку вона служить найважливішим джерелом формування державного бюджету.

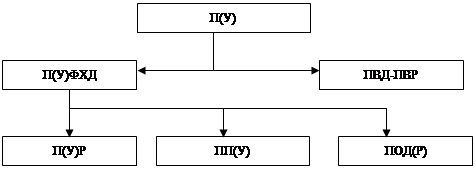

Структура формування загального фінансового результату в умовах ринкової економіки представлена на схемі № 1.2 [20].

|

Схема № 1.2. Формування загального фінансового результату

П(У) – прибуток (збиток) звітного періоду;

П(У)ФХД – прибуток (збиток) від фінансової господарської діяльності;

ПВД – інші позареалізаційні прибутки;

ПВР – інші позареалізаційні витрати;

ПП(У) – проценти до отримання (до сплати);

ПІД(У) – інші операційні прибутки (витрати);

Зміст прибутку (збитку) від реалізації виражається формулою:

П(У)Р=ВР-СР-КР-УР, де ВР – виручка від реалізації товарів, продукція, роботи, послуги в нетто оцінки [20];

КР – комерційної витрати;

УР – управлінської витрати.

Проценти до отримання (до сплати) відображають суми належних відповідно до договорів до отримання ( до сплати) процентам по облігаціям, депозитам і т.п., що враховуються відповідно до правил бухгалтерського обліку на рахунку 80 “Прибутків і збитків”, за винятком прибутків, що підлягають отриманню по акціях по терміну відповідно до засновницьких документів по фінансових вкладеннях в цінні папери інших організацій.

Інші операційні прибутки (витрати) є дані по операціях, пов’язані з рухом майна підприємства (основних корштів, запасів, цінних паперів і т.д.).

До них зокрема відносяться:

- реалізація основних коштів і іншого майна;

- списання основних коштів внаслідок морального зносу;

- здача майна в оренду;

- анулювання виробничих замовлень;

- припинення виробництва, що не дає продукції;

- результати переоцінки майна і зобов’язань, вартість яких виражена у іноземній валюті;

- сума належних до сплати окремих видів податків і зборів за рахунок фінансових результатів відповідно до встановленого законодавства.

До складу інших позареалізаційних прибутків входять:

- кредиторська і депонентська заборгованість по якій позовній давності термін закінчився;

- присуджені або визнані боржником штрафи, пені і неустойки за порушення господарських договорів;

- прибуток минулих років, виявлений в звітному році;

- зарахування на баланс майна, що виявилося в надлишку за результатами інвентарізації і т.п.

До складу інших позареалізаційних витрат включається:

- суми знижених виробничих запасів, готової продукції і товарів, відповідно до встановленого добре-таки;

- збитки від списання дебіторської заборгованості, по якій закінчився термін позовної давності;

- штрафи за порушення господарських договорів.

Щоб управляти прибутком, необхідно провести об’єктивний системний аналіз формування, розподілу і використання прибутку, який дозволить виявити резерви його зростання.

Зростання прибутку визначає зростання потенційних можливостей підприємства, підвищує міру його ділової активності, збільшує розміри прибутків засновників і власників, характеризує фінансове здоров’я підприємства.

1.4. Значення фінансового аналізу в діяльності підприємств України.

Основною метою фінансового аналізу є отримання невеликого числа ключових (найбільш інформативних) параметрів, що дають об’єктивну і точну картину фінансового становища підприємства, його прибутків і збитків, змін в структурі ативів і пасивів, в розрахунках з дебіторами і кредиторами.

Фінансовий аналіз, як метод пізнання економічних процесів і явищ, займає важливе місце в системі управління підприємством.

Основними функціями фінансового аналізу є [13]:

- об’єктивна оцінка фінансового становища об’єкта аналізу;

- виявлення чинників і причин досягнутого стану;

- підготовка і обгрунтування управлінських рішень, що приймаються в області фінансів;

- виявлення і мобілізація резервів поліпшення фінансового становища діяльності.

Результати фінансового аналізу сприяють зростанню інформованості адміністрації підприємства інших користувачів економічної інформації (суб’єктів аналізу) про стан цікавлячих обєктів.

Практика фінансового аналізу вже виробила основні правила читання (методику аналізу) фінансових звітів. Серед них можна виділити шість основних методів:

1. Горизонтальний (тимчасовий) аналіз – порівняння кожної позиції звітності з попереднім періодом.

2. Вертикальний (структурний) аналіз – визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат загалом.

3. Трендовий аналіз – порівняння кожної позиції звітності з поряд попередніх періодів і визначення тренда, тобто основної тенденції динаміки показників, обчищеної від випадкових впливів і індивідуальних здібностей окремих періодів. З допомогою тренда формують можливі значення показників в майбутньому, а отже ведеться перспективний прогнозний аналіз.

4. Аналіз відносних показників (коефіцієнтів) – розрахунок відносин між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв’язків показників

5. Порівняльний (просторовий) аналіз – це як внутрішньогосподарський аналіз зведених показників звітності по окремих показниках фірми, підрозділів, так і міжгосподарський аналіз показників даної фірми з показниками конкурентів і середніми господарськими даними.

6. Факторний аналіз – аналіз впливу окремих чинників на результативний показник. Причому факторний аналіз може бути як прямим, коли результативний показник дроблять на складові частини, таким чином, коли його окремі елементи з’єднують в загальний результативний показник.

Мета фінансового аналізу оцінити фінансове становище підприємства на основі виявлених результатів, дати рекомендації по його поліпшенню.

Оскільке фінансове становище оцінюється перед усім по статтях бухгалтерського балансу і додатком до нього, то такий аналіз можна назвати зовнішнім.

Задачами зовнішнього аналізу є: оцінка майнового положення, аналіз фінансової стійкості платоспроможності підприємства, аналіз ефективності вкладеного капіталу.

Внутрішній фінансовий аналіз більш глибоко досліджує причини складання фінансового становища, ефективність використання основних і обробки коштів, взаємозв’язок показників об’єму, собівартості і пррибутку.

Управлінський аналіз може бути тільки внутрішнім. Він використовує весь комплекс економічної інформації, носить оперативний характер і повністю підлеглийволі керівництва підприємства. Тільки такий аналіз має можливість реально оцінити стан для рідприємства, дослідити структуру собівартості не тільки всієї випущеної і реалізованої продукції, але і собівартості окремих її видів, склад комерційних і управлінських витрат, дозволяє з особливою ретельністю вивчити характер відповідальності посадових осіб за дотримання розділів бізнес-плану. Результати управлінського аналізу розголосу не підлягають, тобто відносяться до відомостей, що є комерційною таємницею.

Інформаційною базою фінансового аналізу є бухгалтерська звітність.

Бухгалтерська звітність являє собою систему показників, що відображають майнове і фінансове положення організацій на звітну дату, а також фінансові результати її діяльності за звітний період.

Внутрішньогосподарський фінансовий аналіз використовує як джерело інформацї, крім фінансової звітності, також і інші дані системного бухгалтерського обліку, дані про технічну підготовку виробництва, нормативну і планову інформацію та ін.

Основний зміст внутрішньогосподарського фінансового аналізу може бути доповнений і іншими аспектами, що мають значення для оптимізації управління, наприклад такими, як аналіз ефективності авансування капіталу, аналіз взаємозв’язку і витрат, обороту і прибутку.

У системі внутрішньогосподарського управлінського аналізу є можливість поглиблення фінансового аналізу за рахунок залучення даних управлінського виробничого обліку, іншими словами, є можливість проведення комплексного економічного аналізу і оцінці ефективності господарської діяльності. Питання фінансового і виробничого аналізу взаємопов’язані при обгрунтуванні бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок.

1.5. Особливості аналізу фінансових результатів в умовах інфляції.

Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни.

У теорії і практиці розрізнюють декілька рівнів інфляції, які можна класифікувати таким чином (табл. № 1.2.) [26]

Таблиця 1.2

Класифікація рівнів інфляції.

| Зміна цін за рік у % до |

Індекс інфляції за рік (рази) |

Назва рівня інфляції |

| 1 |

1,01 |

Низька |

| 10 |

1,1 |

Повзуча |

| 100 |

2 |

Що галопує |

| 1000 |

11 |

Гіперінфляція |

| 10000 і більш |

101 |

Суперінфляція |

Незначні інфляційні процеси практично не впливають на фінансове становище підприємства і його звітність. Вона вважається допустимою і навіть корисною тому що сприяє зростанню активності власників коштів, спонукаючи вкладати їх в прибуткові заходи, оскільки гроші, що знаходяться без руху, швидко втрачають в ціні. Однак високі темпи інфляції негативно впливають на всі фінансово-господарські сторони діяльності підприємства і є основним дестабілізірующим чинником розвитку виробництва і стійкості фінансового положення підприємства. Причому чим вище темпи інфляції, тим значніше міра спотворення а активів, і пасивів балансу і загалом фінансових результатів.

Більшість підприємств виявилися неготовими до аналізу впливу інфлчції на своє фінансове положення до необхідності обліку цього впливу в своїй повсякденній господарській практиці.

Суперечність впливу інфляції складається в тому, що одні статті активу балансу (матеріальні, основні кошти, виробничі запаси) штучно занижуються в порівнянні з їх реальною вартістю, а інші грошові кошти (крім валютних рахунків) і кошти в розрахунках (дебітори) нереалістично підвищуються.

Інфляція знецінює всі прибутки і надходження підприємства. Найменша відстрочка платежів веде то того, що підприємство отримує лише частину належного прибутку.

Інфляція веде до невиправданого зростання потреби підприємства в оборотних коштах, тому що витрати підприємства на сировину і матеріали, заробітну плату, амортизацію і інші елементи, що враховуються в собівартості продукції по цінах попереднього періоду, не відшкодовують суми реальних витрат підприємства в поточному періоді. Інфляція спотворює реальну вартість капіталу підприємства, його активів і зобов’язань.

В умовах інфляції фінансові звіти підприємства про результати господарської діяльності, фінансовому становищі і використанні прибутку можуть виявитися джерелом необ’єктивної інформації, оскільки елементи балансу втрачають свою вартість з різною швидкістю.

Прагнучи зберегти реальний рівень оплати праці, підприємства збільшують фонди споживання в збиток фондам накопичення і розвитку.

Висока інфляція ускоалднює процес не тільки розширеного, але і простого відтворювання капіталу підприємства.

Виробництво знижується, підприємства виявляються на грані виживання.

Основні кошти підприємства (будівлі, споруди, машини і обладнання), а також виробничі запаси (сировина, матеріали, малоційні предмети і т.п.) придбавалися в попередні періоди, коли купівельна здатність грошей була вище, перенесення вартості цих активів на готовий продукт (амортизація і поточні витрати на виробництво) здійснюється в поточному періоді, тобто запізнюється у часі. І таким чином, в явно заниженій вартості. Чим триваліше період операційного циклу, тим нижче перенесена вартість, тим поганіше джерело накопичення підприємства на фінансування розвитку виробництва (інвестицій) за рахунок амортизації.

Нарівні з цим поточні витрати і амортизація основних коштів, обчислені в оцінці по більш високій купівельній здатності, для визначення фінансових результатів віднімаються з надходжень (виручка від реалізації) за поточний період, грошей, що оцінюються по більш низькій купівельній здатності. Результатом цього є завищення фінансових результатів діяльності, збільшення прибутку, а отже збільшення податків, що сплачуються, і знову ж, зменшення джерел фінансування розвитку виробництва.

Зростання виробництва пов’язане як і збільшенням об’єму реалізації в натуральному вираженні, так і внаслідок підвищення цін. Чим вище грошове вираження обсягу виробництва, тим вище витрати підприємства. Останнє випробовує зростаючу потребу в грошових коштах для придбання сировини, матеріалів, створення запасів готової продукції з метою продовження запасів виробництва і реалізації в майбутньому. За постійних темпів зростання виручки від реалізації на величину грошових витрат впливає не тільки об’єм продажу, але і стан цін придбання запасів сировини і цін реалізації готової продукції, а також термін розрахунку за сировину і час оплати готової продукції.

В умоваї інфляції із зростанням цін на сировину, матеріали, енергію і інші види виробничих запасів, збільшується номінальна величина фінансових потреб підприємства. Але при відстрочці платежів інфляція фактично зменшує реальну ціну придбання виробничих запасів.

Якщо прибутки і витрати в рівні мірі зазнають інфляції, то купівельна здатність кожної грошової одиниці в складі прибутків і витрат залишається незмінною. Але якщо ціни на сировину, енергію і матеріали зростають швидше, ніж ціни на готову продукцію, то реальна рентабельність виробництва падає. Реальні прибутки знижуються, а реальні витрати збільшуються, і в наслідок того, що інвестиції проводяться сьогодні, а прибутки підприємство отримує лише через деякий час грошима, що вже знецінюються.

Прагнучи зберегти свої прибутки від знецінення в умовах високої інфляції, підприємства почали переводити свої кошти в тверду ВКВ. Але це збільшило попит на ВКВ і ще більше посилило процес подальшого падіння курсу гривни. Результатом з’явилося прогресуюче знецінення грошових надходжень і накопичень підприємства зростання їх реальних витрат.

Існує два основних підходи до обліку впливу зміни цін. Перший відомий, як “оцінка об’єктів бухгалтерського обліку в грошових одиницях” купівельної здатності, другої як переоцінка бухгалтерського обліку в поточну вартість. Перший підхід заснований на трактуванні капіталу як вкладени в підприємство грошових коштів (пасив), другий підхід трактує капітал, як майнову масу, тобто набір матеріальних і нематеріальних цінностей (актив).

Суть першої методики обліку впливу зміни цін полягає в періодичному перерахунку по індексу цін активів і зобов’язань підприємства з урахуванням зміни купівельної здатності грошової одиниці.

Суть другої методики полягає в перерахунку всіх статей звітності, виходячи з продажних цін.

Фінансовий аналіз є гнучким інструментом в руках керівників підприємства. Разим з тим його висновки і носять короткочасний характер внаслідок постійної зміни стану. Особливо це торкається малих підприємств, фірм.

Щоб знизити вплив інфляції на фінансові результати діяльності підприємства необхідно своєчасно контролювати рівень рентабельності, що закладається в розрахункову ціну виробу.

ІІ. ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ ТА ВИКОРИСТАННЯ ПРИБУТКУ НА ТОВАРИСТВІ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ (ТОВ) “КРЕДОН”

2.1. Економічна характеристика.

Товариство з обмеженою відповідальністю “КРЕДОН” створено згідно угоди між громадянами України у відповідності з рішенням виконкому № 601 від 07.06.1995 р.

1. Мета та предмет діяльності.

Товариство створено для здійснення підприємницької діяльності участників з метою отримання прибутку від господарської діяльності, направленої для задоволення потреб народного господарства і населення в товарах і послугах.

Основними напрямками діяльності товариства є:

- виробничо-впровадженна діяльність;

- торгово-закупочна діяльність;

- зовнішньо-економічна діяльність.

При здійсненні статутної діяльності Товариство виконує торгово-закупочну діяльність.

2. Господарська діяльність товариства.

Товариство самостійно здійснює свою господарську діяльність на принципах повного господарського розрахунку, відповідає за результати своєї господарської діяльності, за винятком не взятих на себе обов’язків перед партнерами по укладаним договорам, перед державним бюджетом та банками, згідно діючого законодавства.

Самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на виробничу продукцію, роботи, послуги і необхідності забезпечення виробничого і соціального розвитку Товариства, підвищення особистих доходів його робітників.

Основи плані складають договори, укладені з споживачами (покупцями) продукції, робіт, послуг, та постачальниками матеріально-технічних ресурсів.

Товариство створене для здійснення статутних задач:

- користується банківським кредитом на комерційній основі;

- враховує в своїй діяльності зацікавленість споживача в його потребах до якості продукції.

Товариство реалізує свою продукцію на договорній основі, а у випадках передбачених законодавством, по державним цінам.

Розрахунки здійснює в безрозрахунковому порядку.

Оперативний звіт виконується в установленому порядку, згідно законодавству України.

Розрахунки з бюджетом та бюджетними організаціями проводяться робітниками бухгалтерії, у відповідності з законодавчими документами.

2.2. Звіт про фінансові результати та використання прибутку.

Фінансові результати діяльності ТОВ “Кредон” характеризуються системою взаємопов’язаних абсолютних показників. До них відносяться:

- Виручка від реалізації продукції (робіт, послуг);

- Затрати на виробництво;

- Комерційні витрати;

- Прибуток (результат) від реалізації продукції (робіт, послуг);

- Інші позареалізаційні доходи;

- Чистий прибуток (прибуток, який залишається в розпорядженні товариства);

- Рентабельність.

Звіт про фінансові результати є найважливішою формою вираження ділової активності товариства. Це величина поточного фінансового результату – прибутки, що отримуються від реалізації продукції та фінансової діяльності товариства.

Використання прибутку в товаристві здійснюється на різні цілі по призначенню і знаходяться під контролем Ради засновників ТОВ “Кредон”.

Звіт про фінансові результати і їх використання (ф.2) складається з п’яти розділів: 1. Фінансові результати. 2. Використання прибутку. 3. Затрати на виробництво (витрати обігу). 4. Розшифровка окремих прибутків і збитків. 5. Платежі до бюджету.

Розглянемо зміст першого розділу “Фінансові результати звіту” [Додаток № 1].

По статті “Виручка (валовий прибуток) від релізації продукції (робіт, послуг)” показують виручку від реалізації готової продукції (робіт, послуг), валовий прибуток від реалізації товарів, що обчислюються як різниця між продажною і купованою вартістю реалізованих товарів і інші прибутки, що враховуються на рахунку Реалізації продукції (робіт, послуг) по моменту їх відвантаження і пред’явленя покупцям (замовникам) розрахункових документів.

Якщо договором постачання зумовлений відмінний від загального порядку момент переходу права володіння, користування і розпорядження відвантаженою продукцією (товарами) і ризику її випадкової загибелі від організації до покупця (замовника), то виручка від реалізації такої продукції (робіт, послуг) товарів складається з сум, що поступили в оплату відвантаженої продукції (виконаних робіт і наданих послуг) на розрахунковий, валютний і інші рахунки організації, в банках або безпосередньо в її касу, а також сум, вказаних при заліку взаємних вимог.

По статті “Податок на додану вартість” відображаються дані по ПДВ.

По статті “Затрати на виробництво реалізованої продукції “ показуються підприємством затрати, що дововдяться на реалізовані відпущені товари (роботи, послуги).

По статті “Комерційні витрати” показуються витрати обігу підприємства.

При заповненні рядків, в яких показуються дані по розрахунку з бюджетом по податку на додану вартість, керуються інструкцією Державної податкової служби України “Про порядок обчислення і сплати податку на додану вартість” та законом України “Про податок на додану вартість”.

По статті “Результат від реалізації” відображається фінансовий результат від реалізації продукції, товарів, послуг, отримання якого є метою створення даної організації.

Вказаний фінансовий результат визначається як різниця між сумою виручки (валового прибутку) від реалізації і сумою витрат виробництва, податку на додану вартість, акцизів та комерційних витрат.

По статті “Прибутки і витрати від позареалізаційних операцій” показуються проценти, нараховані по сумах коштів, що обліковуються на рахунках організацій в банках.

Показники статті “Разом прибутків і збитків” визначаються окремо по прибутках і збитках.

По статті “Балансовий прибуток або зьиток” показується остаточне сальдо прибутку і збитку, отриманого організацією за звітний період і визначена, як різниця даних в графах 3 і 4.

У розділі 2 “Використання прибутку” приводиться розшифровка сум у основних напрямах використання прибутку:

- платежі до бюджету:

- використання по іншій цілі.

У розділі 3 “Затрати на виробництво (витрати обігу)” приводиться розшифровка затрат.

Таблиця 2.1.

| № п/п |

П О К А З Н И К И |

Ф А К Т |

|

| 1997 рік |

1998 рік |

||

| 1. |

Матеріальні затрати |

0,7 |

1,4 |

| 2. |

Витрати на оплату праці |

8,6 |

32,5 |

| 3. |

Відрахування на соціальні заходи |

4,1 |

14,5 |

| 4. |

Амортизація |

0,1 |

1,7 |

| 5. |

Інші витрати |

3,9 |

54,4 |

| РАЗОМ: |

17,4 |

104,5 |

|

| Фактичні обсяги виробництва продукції |

60,3 |

220,0 |

|

У розділі 5 “Платежі до бюджету” приводиться розшифровка сум по основних платежах до бюджету:

- ПДВ з реалізації;

- Податок на прибуток;

- Комуальний податок;

- Фонд Чорнобиля.

Організація самостійно перераховую до бюджету відображені суми у вигляді податків, зборів, штрафів і інших платежів.

На даному підприємстві внаслідок фінансово-господарської діяльності за 1998 рік виручка від реалізації продукції становила 18928,8 тис.грн.; податок на додану вартість – 3154,8 тис.грн.; комерційні витрати - 104,5 тис.грн.; результат від реалізації – 115,5 тис.грн.; позареалізаційні прибутки – 0,9 тис.грн. Внаслідок чого балансовий прибуток становить 116,4 тис.грн.

Для складання бухгалтерського звіту за 1998 рік складені журнали, ордера, відомості. Заключною формою обліку і обробки даних є оборотний баланс (додаток № 1).

Потрібно мати на увазі, що організація самостійно визначає напрями використання прибутку, що залишається в її розпорядженні, якщо інше не встановлене засновницькими документами і прийнято обліковою політикою.

2.2.1. Облік фінансових результатів.

Прибуток (збиток) від реалізації продукції і товарів визначається як різниця між виручкою від реалізації продукції в діючих цінах без податку на додану вартість і акцизів і витратами на його виробництво і реалізацію, та комерційних витрат.

Облік фінансових результатів ведеться на підприємстві на рахунку 80 “Прибутки і збитки”. На цьому рахунку відображають операції по формуванню кінцевого фінансового результату діяльності підприємства в звітному році. [Додаток № 1,15].

Кінцевий фінансовий результат (прибуток або збиток) складається з фінансового результату від реалізації продукції та інших позареалізаційних доходів та витрат.

По дебету рахунку 80 відображаються затрати, а по кредиту –прибутки підприємства. Зіставлення оборотів по дебету кредиту за звітний період показує кінцевий фінансовий результат звітного періоду.

На рахунку 80 “Прибутки і збитки” протягом звітного періоду знаходять відображення:

- Прибуток або зьиток від реалізації готової продукції в кореспонденції з рахунком 46 “Реалізація продукції”;

- Інші позареалізаційні доходи і витрати в кореспонденції з рахунком 51 “Розрахунок рахунків”;

- Витрати обігу підприємства, що відносяться до реалізації товарів – в кореспонденції з рахунком 44 “Витрати обігу”.

2.2.2. Облік прибутків і збитків від реалізації.

Результати від реалізації готової продукції, напівфабрикатів, робіт і послуг власного виробництва (прибутки або збитки) визначаються на рахунку Реалізації продукції (робіт, послуг). [Додаток № 1;15].

На рахунку Реалізації продукції (робіт, послуг) зіставляються прибутки по реалізованій продукції, виконаним роботам і наданим послугам. Тому на рахунку Прибутків і збитків зараховується щомісяця сума прибутку, отримана від реалізації і робиться запис:

- Д-т рах. 46 Реалізація продукції (робіт, послуг).

- К-т рах. 80 Прибутків і збитків.

Таблиця 2.2.

Бухгалтерські записи по рахунку 80 “Прибутки і збитки”.

| № п\п |

Назва операції |

Кореспон.рахунки |

|

| Дебет |

Кредит |

||

Рахунок № 80 “Прибутки і збитки” |

|||

| 1. |

Спис ання валового доходу від реалізації товару. |

46 |

80 |

| 2. |

Списання витрат, які приходяться на реалізовані товари |

80 |

44 |

| 3. |

Списання в кінці року, сума розподіленого прибутку |

80 |

81 |

Аналітичний облік реалізованої продукції має на меті виявити ефективність (рентабельність) реалізації окремих видів або груп продукції (товарів), виконаних робіт і наданих послуг, а також за формами реалізації, регіонами і іншими парметрами.

Ці складні цілі примушують вести аналітичний облік в декількох розрізах: перший напрям – по видах продукції, що реалізується, по групах товарів; другий напрям -–за формами реалізації. У аналітичному обліку відбиваються: виручка від реалізації; податок на додану вартість і акцизи; собівартість та комерційні витрати і результат (прибуток або збиток) від реалізації.

2.2.3. Облік інших позареалізаційних прибутків і збитків.

Безпосередньо на рахунку Прибутків і збитків відображаються різні позареалізаційні витрати пов’язані з операціями реалізації. [Додаток № 1; 15].

2.2.4. Облік операцій по використанню прибутку.

Підприємство самостійно визначає напрям використання прибутку, що залишається в його розпорядженні.

Облік операцій по використанню прибутку ведеться на рахунку 81 “Використання прибутку”. На цьому рахунку відображаються операції по використанню прибутку звітного року протягом цього року. По закінченні звітного року при складанні річного бухгалтерського звіту цей рахунок закривається. [Додаток 15].

До рахунку 81 “Використання прибутку” можуть бути відкриті субрахунки:

- 81-1 – “Платіжки до бюджету з прибутку”;

- 81-2 – “Використання прибутку на інші цілі”.

На субрахунку 81-1 “Платежі до бюджету з прибутку” враховуються нараховані протягом року авансові платежі по встановленим законодавством податкам з прибутку і платежі по перерахунках по цих податках з фактичного ротбутку. Порядок обчислення і сплати податків з прибутку регулюється законоадвством і іншими нормативними актами.

На субрахунку 81-2 “Використання прибутку на інші цілі” враховуються відрахування в резервний і інші фонди, необхідні для здійснення діяльності підприємства і соціального розвитку колективу, а також інші напрями використання прибутків.

По дебету рахунку 81 “Використання прибутку” відображаються :

- нараховані протягом року податкові платежі до бюджету – в кореспонденція з рахунком 68 “Розрахунки з бюджетом;

- відрахування в резервний і інші фонди підприємства і формування коштів цільового фінансування за рахунок прибутку – в кореспонденції з рахунком 88 “Нерозподілений прибуток”.

Суми, що відображаються на рахунку 81 “Використання прибутку”, списуються заключними записами грудня по кредиту його та дебету рахунку 80 Прибутки і збитки.

Аналітичний облік по рахунку 81 “Використання прибутку” ведеться по видах відрахувань, внесків, платежів.

Таблиця 2.3.

Бухгалтерські записи по рахунку 81 “Використання прибутку”

| № п\п |

Назва операції |

Кореспон.рахунки |

|

| Дебет |

Кредит |

||

| Рахунок № 81 “Використання прибутку |

|||

| 1. |

Нарахований податок на прибуток |

81 |

68 |

| 2. |

Зроблені відрахування: а)до фондів спеціального призначення |

81 |

88 |

| 3. |

Зроблені реформації балансу (при складанні річного звіту) |

80 |

81 |

Оподаткування прибутку.

Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоректированого валового доходу звітного періоду, визначеного згідно з пунктом 4.3 діючого Закону України “Про оподаткування прибутку підприємств” [2]:

- на суму валових витрат платника податків, визначених статтею 5 діючого Закону України;

- суму амортизаційних відрахувань, нарахованих згідно з статтею 8 діючого Закону України.

Ставка податку . Прибуток платників податків, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується по ставці 30 процентів об’єкта оподаткування.

Порядок обчислення і сплати до бюджету податку на прибуток викладений в Законі України від 19.09.97р. № 535/97 – ВР.

Облік розрахунків по податку на прибуток. Розрахунки з бюджетами (федеральним, республіканським, місцевим) здійснюється шляхом переліку нарахованих платежів з розрахункового рахунку організації. Ці розрахунки відображаються на рахунку Розрахунків з бюджетом, до якого відкривають субрахунок “Розрахунки по податку на прибуток”. На основі розрахунків авансових платежів до бюджету і податку з фактичного прибутку по кредиту цього рахунку щомісяця нараховуються суми податку на прибуток, належні бюджету.

Нараховані протягом авансові платежі до бюджету по податках на прибуток і суми перерахунків по цим податкам виходячи з фактичного прибутку відносять в дебет рахунку використання прибутку на субрахунок “Платежі до бюджету з прибутку”. Запис по нарахуванню податку на прибуток наступний:

- Д-т рах. 81 “Використання прибутку”;

- К-т рах. 68 “Розрахунків з бюджетом”.

На рахунку “Використання прибутку” завжди відображається сума, що підлягає внеску до бюджету, незалежно від того, оплачена (перерахована) ця сума до бюджету чи ні. Факт перерахування грошових коштів до бюджету фіксується записом: [Додаток № 4]

- Д-т рах. 68 “Розрахунків з бюджетом”

- К-т рах. 51 “Розрахункового рахунку”.

Сальдо по субрахунку “Розрахунки по податку на прибуток”, що відкривається до рахунку Розрахунків з бюджетом, характеризує фактичні результати розрахунків організації по платежам податку на прибуток. Дебетове сальдо означає суму переплати податку до бюджету, кредитове сальдо – суму – додатково належну бюджету на дану звітну дату.

ІІІ. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА.

3.1. Аналіз рівня, динаміки і структури фінансових результатів.

Кількість показників, що характеризують фінансові результати діяльності підприємства, свторюють методичні труднощі їх системного розгляду.

Для вирішення цих проблем використовується аналіз фінансових показників, який дасть можливість вибрати значні направлення активізації діяльності підприємства, дозволить виробити необхідну стратегію поведінки, направлену на мінімізацію збитків і фінансового риску на підприємстві. Аналіз фінансових результатів, проведений на підприємстві дасть можливість дослідити зміну кожного показника за поточний аналізуємий період дослідження структури відповідних конкретних показників і іх зміну (“вертикальний аналіз” показників); вивчити в узагальненому вигляді динаміки зміну показників фінансових результатів за звітний період (“трендовий аналіз” показників) [26].

Для аналізу і оцінки рівня і динаміки показників фінансових результатів діяльності підприємства складається таблиця, в якій використовуються дані звітності ТОВ “Кредон” по формі № 2 “Звіт про фінансові результати”.

Таблиця 3.1.

Аналіз рівня та динаміки показників фінансових результатів діяльності підприємства

| № п\п |

Показники |

Факт 1997 рік |

Факт 1998 рік |

% до базисного значення тис.грн. |

| 1. |

Виручка від реалізації продукції: З ПДВ Без ПДВ |

5333,0 4444,3 |

18928,0 15774,0 |

3,5 рази 3,5 рази |

| 2. |

Затрати на виробництво реалізованої продукції |

4384,0 |

15554,0 |

3,5 рази |

| 3. |

Комерційні затрати |

17,4 |

104,5 |

у 6 разів |

| 4. |

Результат від реалізації продукції |

42,9 |

115,5 |

2,7 рази |

| 5. |

Інші позареалізаційні доходи |

- |

0,9 |

- |

| 6. |

Балансвоий прибуток |

42,9 |

116,4 |

2,7 рази |

| 7. |

Податок на прибуток |

12,9 |

35,0 |

2,7 рази |

| 8. |

Використання прибутку |

22,3 |

35,2 |

1,6 рази |

| 9. |

Чистий прибуток, який залишається в розпорядженні підприємства |

7,7 |

46,2 |

у 6 разів |

Дані таблиці № 3.1 показують, що в звітному періоді підприємство досягло високихрезультатів. Балансовий прибуток зріс у 2,7 рази. Позитивним фактором росту балансового прибутку є збільшення прибутку від реалізації продукції за рахунок росту обсягу реалізації.

![]()

Рис. 3.1. Фактори формування балансового прибутку.

3.2. Фактори формування балансового прибутку ТОВ “Кредон”.

На зміну балансового прибутку впливають фактори, які діляться по ступені підпорядокованості на фактори першого і другого порядку. [22]

До факторів першого порядку відносяться зміни:

1) – прибутку від реалізації продукції;

2) – прибутку від позареалізаційних результатів.

До факторів другого порядку відносяться:

1. Зміни від:

1.1. обсягу реалізації продукції;

1.2. структури реалізованої продукції;

1.3. повної собівартості реалізованої продукції;

1.4. комерційних витрат;

1.5. цін на реалізовану продукцію.

Взаємозв’язок цих факторів з балансовим прибутком пряма, за винятком собівартості, зниження якої приводить до росту прибутку. Аналіз факторів зміни балансового прибутку проводиться за допомогою алгоритмів розрахунку.

3.2.1. Факторний аналіз балансового прибутку.

Кінцевий фінансовий результат діяльності підприємства, балансовий прибуток або збиток представляє собою алгебраїчну сумум результатів від реалізації товарної продукції, результату від іншої реалізації, прибутків і витрат від позареалізаційних операцій [47]

Рб = + Рр + Рпр + Рвн

де Рб – балансовий прибуток або збиток,

Рр – результат від реалізації товарної продукції,

Рпр - результат від іншої реалізації,

Рвн - результат від позареалізаційних операцій.

Прибуток – найважливіший показник ефективності роботи підприємства, джерело життєдіяльності. Зростання прибутку створює фінансову основу для самофінансування діяльності підприємства, здійснення розширеного відтворювання і задоволення зростаючих соціальних і матеріальних потреб робочих. За рахунок прибутку викунуються також зобов’язання підприємства перед бюджетом, банками і іншими організаціями. Тому аналіз прибутку повинен охоплювати як чинники її формування, так і розподілу.

Для аналізу і оцінки рівня і динаміки показників фінансових результатів діяльності підприємства складається наступна таблиця, в якій використані дані звітності підприємства.

Таблиця 3.2.

| Склад балансового прибутку |

Факт 1997 рік |

Факт 1998 рік |

Темпи росту |

||

| Сума тис.грн. |

Структ. в % |

Сума тис.грн. |

Структ в % |

||

| Балансовий прибуток |

42,9 |

100,00 |

116,4 |

100,00 |

2,7 р. |

| Прибуток від реалізації |

42,9 |

100,00 |

115,5 |

99,23 |

2,7 р. |

| Позареалізаційні фінансові результати |

- |

- |

0,9 |

0,77 |

- |

Як показують дані таблиці темп балансового прибутку до минулого року становив 2,7 рази. Найбільшу частку в балансовому прибутку займає прибуток від реалізації товарної продукції – 99,23%. Питома вага від позареалізаційних фінансових результатів склала 0,77 %.

3.2.2. Факторний аналіз прибутку від реалізації продукції

(робіт, послуг).

Прибуток від реалізації продукції в загальному випадку знаходиться під впливом таких факторів:

- зміна обсягу реалізації продукції;

- структури продукції;

- відпускних цін на реалізовану продукцію;

- цін на сировину, материали, паливо, тарифов на енергію, перевозки;

- рівня затрат матеріальних і трудових ресурсів.

Розглянемо методику розрахунку факторних впливів на прибуток від реалізації продукції.

1. Розрахунок загальної зміни прибутку (![]() Р) від реалізації продукції визначається по формулі:

Р) від реалізації продукції визначається по формулі:

![]() Р = Р1

– Р0

, де [26 стор.16]

Р = Р1

– Р0

, де [26 стор.16]

Р1 - прибуток звітного року - 115,5 тис.грн.

Р0 – прибуток минулого базового року – 42,9 тис.грн.

![]() Р = 115,5 тис.грн. – 42,9 тис.грн = 72,6 тис.грн.

Р = 115,5 тис.грн. – 42,9 тис.грн = 72,6 тис.грн.

2. Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію (![]() Р1

) визначається по формулі: [26 стор.16]

Р1

) визначається по формулі: [26 стор.16]

![]() Р1

=Np1

– Np10

=

Р1

=Np1

– Np10

=![]() p1q1

-

p1q1

- ![]() p0q1,

p0q1,

де Np

1

= ![]() p

1

q

1

– реалізація в звітному році у цінах звітного року (р-ціна виробу, q – кількість виробів);

p

1

q

1

– реалізація в звітному році у цінах звітного року (р-ціна виробу, q – кількість виробів);

Np

1

= ![]() p

0

q

1

– реалізація у звітному році у цінах базового року,

p

0

q

1

– реалізація у звітному році у цінах базового року,

![]() Р = 15774,0 тис.грн. – 15684,9 тис.грн. = +89,1 тис.грн.

Р = 15774,0 тис.грн. – 15684,9 тис.грн. = +89,1 тис.грн.

3. Розрахунок впливу на прибуток змін обсягу продукції (![]() Р2

) визначається по формулі:

Р2

) визначається по формулі:

![]() Р2

= Р0

К1

– Р0

= Р0

(К1

– 1), де [26 стор.16]

Р2

= Р0

К1

– Р0

= Р0

(К1

– 1), де [26 стор.16]

Р0 – прибуток минулого року (базового),

К1 – коефіцієнт росту обсягу реалізації продукції.

К1 = S1,0 / S0 , де

S1,0 – фактична собівартість реалізованої продукції за звітний період у цінах і тарифах минулого (базового) періоду;

S0 – собівартість минулого року (періоду)

К1

= ![]() = 3,52

= 3,52

![]() Р2

= 42,9*(3,52 – 1) = +108,1тис.грн.

Р2

= 42,9*(3,52 – 1) = +108,1тис.грн.

4. Розрахунок впливу на прибуток змін в обсязі продукції, обумовлениї змінами в структурі продукції (![]() Р3

):

Р3

):

![]() Р3

= Р0

(К2

– К1

), [26 стор.17]

Р3

= Р0

(К2

– К1

), [26 стор.17]

де К2 – коефіцієнт росту обсягу реалізації в оцінці по відпускним цінам.

К2 = N1,0 / N0 , [26 стор. 17]

де N1,0 – реалізація у звітному періоді по цінам базового періоду,

N0 – реалізація у (базовому) минулому році.

К2

= ![]() = 3,52(тис.грн.)

= 3,52(тис.грн.)

![]() Р3

= 42,9тис.грн.(3,52 – 3,52) = 0.

Р3

= 42,9тис.грн.(3,52 – 3,52) = 0.

5. Розрахунок впливу на прибуток економії від зниження собівартості (![]() Р4

) визначаються по формулі:

Р4

) визначаються по формулі:

![]() Р4

= S1,0

– S1

, [26 стор. 17]

Р4

= S1,0

– S1

, [26 стор. 17]

де S1,0 – собівартість реалізованої продукції звітного періоду у цінах і умовах базового (минулого) року (періоду),

S1 – фактична собівартість реалізованої продукції звітного періоду.

![]() Р4

= 15473тис.грн. – 15554тис.грн. = 81,0 тис.грн.

Р4

= 15473тис.грн. – 15554тис.грн. = 81,0 тис.грн.

6. Розрахунок впливу на прибуток змін собівартості за рахунок структурних зрушень в складі продукції (![]() Р5

) визначається по формулі:

Р5

) визначається по формулі:

![]() Р5

= S0

K2

– S1,0

, [26 стор. 17]

Р5

= S0

K2

– S1,0

, [26 стор. 17]

![]() Р5

= 4384,0тис.грн.*3,52 – 15473,0тис.грн. = -43,6 тис.грн.

Р5

= 4384,0тис.грн.*3,52 – 15473,0тис.грн. = -43,6 тис.грн.

7. Визначаємо суму факторних відхилень:

![]() Р = Р1

– Р0

= 115,5тис.грн – 42,9тис.грн. = 72,6 тис.грн. =

Р = Р1

– Р0

= 115,5тис.грн – 42,9тис.грн. = 72,6 тис.грн. =

= ![]() Р1

+

Р1

+ ![]() Р2

+

Р2

+ ![]() Р3

+

Р3

+ ![]() Р4

+

Р4

+ ![]() Р5

=

Р5

=

=+89,1тис.грн.+108,1тис.грн.+0+(-81)+0+(-43,6).

Результати розрахунків відображаємо в таблиці.

Таблиця № 3.3.

Результати розрахунків

впливу факторів на прибуток від реалізації

продукції по ТОВ “Кредон”

| № п\п |

П о к а з н и к и |

Сума (тис.грн.) |

| Відхилення прибутку - всього |

+72,6 |

|

| В тому числі за рахунок факторів: |

||

| 1. |

Зміна цін на продукцію |

+89,1 |

| 2. |

Зміна обсягу продукції |

+108,1 |

| 3. |

Зміна структури продукції |

- |

| 4. |

Зміна від зниження собівартості продукції |

-81,0 |

| 5. |

Зміна структури витрат |

-43,6 |

Дані таблиці представлені у вигляді рис. 3.2.

Таблиця № 3.4.

Вихідні дані для аналізу прибутку від реалізації

продукції по факторам.

| № п\п |

Показники |

Одиниця виміру |

Факт 1997 рік |

Фактичні дані скорочені в зв’язку зі зміною цін |

Факт 1998 рік |

| 1. |

Виручка від реалізації продукції - всього |

Тис.грн. |

5333,0 |

18821,9 |

18928,0 |

| 2. |

Податок на додану вартість |

Тис.грн. |

888,7 |

3137,0 |

3154,0 |

| 3. |

Виручка від реалізації без ПДВ |

Тис.грн. |

4444,3 |

15684,9 |

15774,0 |

| 4. |

Затрати на виробництво реалізованої продукції |

Тис.грн. |

4384,0 |

15473,0 |

15554,0 |

| 5. |

Комерційні витрати |

Тис.грн. |

17,4 |

61,3 |

104,5 |

| 6. |

Результат від реалізації продукції |

Тис.грн. |

42,9 |

150,6 |

115,5 |

| 7. |

Кількість реалізованої продукції |

8505 |

30044 |

30044 |

|

| 8. |

Середня ціна реалізованої продукції без ПДВ |

Грн. |

522,0 |

522,0 |

525,0 |

| 9. |

Собівартість одиниці реалізованої продукції |

Грн. |

515,0 |

515,0 |

518,0 |

| 10. |

Комерційні витрати на одиницю реалізованої продукції |

Коп. |

0,002 |

0,002 |

0,003 |

| 11. |

Затрати на 1 грн. собівартості |

Коп. |

0,986 |

0,986 |

0,986 |

| 12. |

Затрати на 1 грн. комерційних витрат |

Коп. |

0,004 |

0,004 |

0,007 |

| 13. |

Прибуток на 1 грн. реалізованої продукції |

Коп. |

0,0096 |

0,0096 |

0,0073 |

| 14. |

Прибуток на 1 тону продукції |

Коп. |

0,005 |

0,005 |

0,004 |

3.3. Аналіз рентабельності діяльності підприємства.

На підприємстві ТОВ “Кредон” основним показником характеристики ефективності його роботи, доходності різних напрямків діяльності є рентабельність. Більш повніше, ніж прибуток рентабельність характеризує кінцеві результати господарювання, тому її величина показує відношення ефекту з наявними або використаними ресурсами. На ТОВ “Кредон” для оцінки діяльності підприємства використовують такі рентабельності:

- Показники, які характеризують рентабельність виробничої діяльності (окупність витрат);

- Показники, які характеризують рентабельність продажу.

Розраховуються ці показники на основі балансового прибутку, прибутку від реалізації і чистого прибутку.

1. Рентабельність виробничої діяльності (окупність витрат) визначається:

1.1. На основі балансового прибутку

![]() , де [24 стор.340]

, де [24 стор.340]

Пб – балансовий прибуток,

И - затрати на виробництво продукції

1998 рік ![]() %

%

1997 рік ![]() %.

%.

1.2. На основі прибутку від реалізації

![]() , де [24 стор.340]

, де [24 стор.340]

Пр – прибуток від реалізації продукції

1998 рік ![]() %

%

1997 рік ![]() %.

%.

1.3. На основі чистого прибутку

![]() , де [24 стор.340]

, де [24 стор.340]

ЧП – чистий прибуток

1998 рік ![]() %

%

1997 рік ![]() %.

%.

1.4. Рентабельність продажу розраховується діленням прибутку від реалізації продукції, робіт, послуг, або чистого прибутку на суму одержаної виручки.

![]() , де [24 стор.340]

, де [24 стор.340]

![]() - прибуток від реалізації продукції

- прибуток від реалізації продукції

1998 рік ![]() %

%

1997 рік ![]() %.

%.

![]() , де [24 стор.340]

, де [24 стор.340]

ЧП – чистий прибуток.

1998 рік ![]() %

%

1997 рік ![]() %.

%.

Дані по розрахунку рентабельності відображені в таблиці.

Таблиця № 3.5.

| № п\п |

Показники |

Од.вимірювання |

1997 рік |

1998 рік |

відхилення |

| 1. |

Рентабельність виробничої діяльності (окупність витрат): |

||||

| 1.1. |

На основі балансового прибутку |

% |

0,98 |

0,75 |

-0,23 |

| 1.2. |

На основі від реалізації продукції |

% |

0,98 |

0,74 |

-0,24 |

| 1.3. |

На основі чистого прибутку |

% |

0,18 |

0,30 |

+0,12 |

| 2. |

Рентабельність продажу: |

||||

| 2.1. |

На основі прибутку від реалізації продукції |

% |

0,96 |

0,73 |

-0,23 |

| 2.2. |

На основі чистого прибутку |

% |

0,17 |

0,29 |

+0,12 |

Висновок: рост рентабельності продажу є наслідком росту цін при постійних затратах на виробництво реалізованої продукції або зниження затрат на виробництво при постійних цінах. Значить є попит на реалізовану продукцію, зменшення рентабельності продажу свідчить про зниження цін при постійних затратах на виробництво або про ріст затрат на виробництво при постійних цінах, тобто зниження попиту на продукцію товариства.

Для виявлення причин зниження рентабельності у товаристві проведемо розрахунок факторів, які впливають на зміну рентабельності реалізованої продукції.

Для розрахунків рентабельності виробничої діяльності (окупність затрат) і рентабельності продажу використані показники, які відображені в таблиці.

Таблиця 3.6.

| № п\п |

П о к а з н и к и |

Одиниця виміру |

1997 рік |

1998 рік |

| 1. |

Виручка від реалізації продукції (без ПДВ) |

тис.грн. |

4444,3 |

15774,0 |

| 2. |

Прибуток від реалізації продукції |

тис.грн. |

42,9 |

115,5 |

| 3. |

Балансовий прибуток |

тис.грн. |

42,9 |

116,4 |

| 4. |

Чистий прибуток |

тис.грн. |

7,7 |

46,2 |

1.5. Розрахунок факторів, які впливають на зміну рентабельності

реалізованої продукції.

На рівень рентабельності реалізованої продукції впливають такі фактори [11 стор.40]:

- зміни структури реалізованої продукції;

- собівартость;

- відпускні ціни;

- інші фактори.

Розрахунок факторів зміни рентабельності реалізованої продукції відображено в таблиці.

Таблиця № 3.7.

| № п\п |

Фактори зміни рентабельності |

Вплив на показники рентабельності, розраховані по: |

|

| Прибутку від реалізації |

Чистого прибутку |

||

| 1. |

Собівартість продукції |

0,97-0,73=-0,24 |

0,45-0,29=-0,16 |

| 2. |

Відпускні ціни на продукцію |

0,96-0,97=-0,01 |

0,17-0,45=+0,28 |

| Разом: |

0,96-0,73=-0,23 |

0,17-0,29=+0,12 |

|

Висновок: зниження рентабельності реалізованої продукції, розрахованої на базі показника прибутку від реалізації обумовлено ростом собівартості (-0,24 відсотки), - зниженням відпускних цін (+0,01 відсотки) пов’язано зі зниженням питомої ваги показника реалізованого прибутку в загальному обсязі балансового прибутку, а отож і чистого прибутку.

Підвищення рентабельності реалізованої продукції, розрахованої на базі чистого прибутку (на +0,16 відсотків) обумовлено впливом двох факторів протилежних по напрямку діяння: ростом собівартості продукції (-0,16 відсотків) і відпускних цін на неї (+0,28 відсотків). [26,24]

3.4. Аналіз ділової активності.

Ділова активність підприємства у фінансовому аспекті проявляється перш за все в швидкості обігу його коштів. В ТОВ “Кредон” аналіз ділової активності та рентабельності заключається у дослідженні рівня і динаміки таких коефіцієнтів:

- коефіцієнта загальної оборотності капіталу;

- коефіцієнта оборотності матеріальних обігових коштів (запасів і затрат);

- фондовіддача основних коштів і інших позабігових активів;

- коефіцієнт оборотності власного капіталу,

які є відносними показниками діяльності підприємства.

Фінансові коефіцієнти обчислюються на основі балансу товариства.

При аналізі динаміки фінансових коефіцієнтів, відносних показників рентабельності і дфлової активності з’ясовуються взаємовпливання двох типів показників між собою, що відображають тісну взаємозалежність фінансового становища і фінансових результатів діяльності товариства, досліджуються можливості зміцнення стійкості і підвищення ефективності фінансової діяльності.

Розглянемо вказані коефіцієнти.

1. Коефіцієнт загальної оборотності капіталу відображає швидкість обігу усього капіталу товариства.

![]() , де [26 стор.110]

, де [26 стор.110]

Np - виручка від реалізації продукції (послуг, робіт),

Вср - середній за рік підсумок балансу

1997 рік ![]()

1998 рік ![]() .

.

2. ![]() , де [26 стор.111]

, де [26 стор.111]

Fcp – середня за період величина основних коштів і інших позабігових активів по балансу.

1997 рік ![]()

1998 рік ![]() .

.

3. Коефіцієнт оборотності власного капіталу

, де [26 стор.111]

, де [26 стор.111]

![]() - середня за період величина джерел власних коштів підприємства по балансу.

- середня за період величина джерел власних коштів підприємства по балансу.

1997 рік ![]()

1998 рік ![]() .

.

Дані розрахунку коефіцієнтів ділової активності відображено в таблиці.

Таблиця 3.9.

Аналіз ділової активності.

| № п\п |

Коефіцієнт |

Визначення |

1997 рік |

1998 рік |

Зміни |

| 1. |

К1А |

Загального обороту капіталу |

93,17 |

30,60 |

-59,57 |

| 2. |

К2А |

Фрндовіддача основних засобів і інших позабігових активів |

202,0 |

455,9 |

+253,9 |

| 3. |

К3А |

Обороту власного капіталу |

222,2 |

178,0 |

-44,2 |

Дані таблиці можливо представити у вигляді графіків.

Висновок: з даної таблиці видно:

В 1998 році, в порівнянні з 1997 роком:

- К1А – відображає швидкість обороту капіталу товариства. В данному випадку зменшення коефіцієнту на 59,57 означає інфляційний ріст цін на реалізовану продукцію [26];

- К2А – характеризує ефективність використання основних засобів і інших позабігових коштів, які вимірюються величиною продажу, що приходиться на одиницю вартості коштів;

- К3А – показує швидкість обороту власного капіталу. В данному випадку в Товаристві в 1998 році в порівнянні з 1997 роком зниження обороту власного капіталу пояснюється нерухомістю власних капіталів [26].

Для розрахунку коефіцієнтів ділової активносі використані такі показники.

Таблиця 3.10.

| № п\п |

П о к а з н и к и |

1997 рік (тис.грн.) |

1998 рік (тис.грн.) |

| 1. |

Виручка від реалізації продукції |

4444,3 |

15774,0 |

| 2. |

Середній за звітний і минулий рік підсумок балансу (без ПДВ) |

47,7 |

515,5 |

| 3. |

Середня за період величина запасів і витрат по балансу |

0,7 |

0,9 |

| 4. |

Середня за період величина ОЗ і інших позабігових коштів |

22,0 |

34,6 |

| 5. |

Середня за період величина джерел власних коштів по балансу |

20,0 |

88,6 |

IV . АУДИТ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА.

Суть аудиту фінансових результатів.

Аудиторська діяльність в Україні і аудит фінансової звітності прискорено розвиваючись, придбали все більше значення в становленні ринкової економіки нашої країни. Адже винекнення аудиту в Україні зумовлено гострою життєвою необхідністю в зв’язку з появою недержавних форм власності і господарювання, які не підлягають перевірці з боку контрольно-ревізійної служби, а також необхідністю забезпечення і підтвердження достовірності, реальності, правдивості даних фінансової звітності підприємств для користувачів цієї інформації (податкової інспекції, покупців, постачальників, службовців, робочих, акционерів, інвесторів, банків та т.п.).

У порівнянні з розвиненими західними країнами (Великобританія, Франція та ін.), де інтенсивний розвиток аудиту придбав ще, починаючи з ХІХ ст., в Україні він перебуває зараз в стадії становлення, хоча і розвивається дуже швидкими темпами, використовуючи кращий зарубіжний досвід, враховуючи існуючі національні особливості.

Основним законодавчим актом, який регулює здійснення аудиту в Україні, є Закон України “Про аудиторську діяльність” прийнятий 22 квітня 1993 року.

Узагальнюючим показником підприємства є прибуток, який характеризує ефективність виробництва. Прибуток є джерелом утворення фондів економічного стимулювання і фондів спеціального призначення.

При здійсненні аудиту фінансових результатів перевіряються результати від реалізації продукції, послуг промислового і непромислового характеру, матеріалів, купованих виробів і продукції підсобного сільського господарства, позареалізаційні прибутки і витрати, правильність відображення їх утворення і використання в бухгалтерському обліку.

Аналітичний облік фінансових результатів враховується по відповідних статтях, які забезпечують розподіл у встановленому порядку прибутку і складання звітності про фінансові результати. Аналітичний облік ведеться з наростаючим підсумком на відповідних статтях на рахунку 80 “Прибутки і збитки”.

При аудиті потрібно зробити перевірку фінансових результатів по двох частинах:

· Фінансовий результат, отриманий від реалізації продукції, робіт і послуг та інших прирівнених до них статтей;

· Позареалізаційні прибутки ( витрати), залишені в розпорядженні підприємства, за рахунок яких відшкодовуються санкції на інші витрати.

Основну частку прибутку підприємство отримує від реалізації продукції, робіт, послуг, тому перевірку потрібно починати з правильної оцінки отримання прибутку (збитку). На розмір фінансових результатів від реалізації впливають об’єм реалізації і собівартість продукції, рівень позавиробничих витрат і структура реалізаційної продукції. Величина прибутку (збитку) визначається як різниця між виручкою від реалізації продукції і повною собівартістю цієї продукції.

Аудитор перевіряє правильність числення і списання на дебет рахунку 46 “Реалізація” фактичної собівартості реалізованої продукції, а також віднесення всієї суми отриманої виручки за готову продукцію, роботи, послуги. Після чого аудитор встановлює одиницю отриманого прибутку від реалізації продукції, робіт і послуг і порівнює її з даними відображеними в бухгалтерському обліку: при журнально-ордерній формі обліку в журналі-ордері № 15.

Особливе місце при перевірці аудитор приділяє питанням правильності ведення обліку позареалізаційних прибутків і витрат. У цьому випадку він керується Законом України “Про оподаткування прибутку підприємства” від 19.09.1997 року з послідуючими змінами, в якому вказується, які витрати необхідно враховувати за фінансовими результатами. При перевірці потрібно з’ясувати, на основі яких документів оформлялися бухгалтерські записи і детально розглянути правильність ведення обліку інших позареалізаційних прибутків і витрат.

Перевіряючи віднесення на збитки списаних боргів після закінчення термінів давності, аудитор повинен первірити законність таких списань і порядок перерахування сум до бюджету.

Аудитор перевіряє законність списання на фінансові результати боргів по недостачах і розкраданні. При цьому повинні бути проаналізовані виконавчі документи і акти, в яких потрібно указати на неспроможність відповідачів і неможливість стягнення з винних осіб.

Аудитор, перевіряючи законність стягнення або отримання штрафів, пені і неустойок, з’ясовує правильність їх віднесення і чи немає випадків, коли їх необхідно було утримати за рахунок винних осіб.

Аудитор при здійсненні перевірки витрат, пов’язаних із збитками минулих років, виявлених в звітному році, а також по анульованих замовленнях, повинен визначити законність і правильність цих списань.