Облік доходів та витрат підприємства

СОДЕРЖАНИЕ: РОЗДІЛ 2. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА 2.1. Облік доходів та витрат підприємства Дохід підприємства, як відзначено у П.С. Смоленюка, є тією основою, яка забезпечує підприємство, працівників і державу фінансами, необхідними для життя всіх сторін. Доходи є джерелом для подальшої діяльності підприємства, його розвитку, забезпечення працівників заробітною платою, а державу грошовими коштами у вигляді податків[26, с.261].РОЗДІЛ 2. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА

2.1. Облік доходів та витрат підприємства

Дохід підприємства, як відзначено у П.С. Смоленюка, є тією основою, яка забезпечує підприємство, працівників і державу фінансами, необхідними для життя всіх сторін. Доходи є джерелом для подальшої діяльності підприємства, його розвитку, забезпечення працівників заробітною платою, а державу грошовими коштами у вигляді податків[26, с.261].

Методологічні засади формування, оцінки і визнання у бухгалтерському обліку інформації про доходи та витрати визначають П(С)БО 15 Дохід[27], П(С)БО 3 Звіт про фінансові результати[28], П(С)БО 16 Витрати[29].

Згідно із стандартами бухгалтерського обліку, поняття дохід означає збільшення економічних вигод у вигляді надходження активів або зменшення зобовязань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Згідно з П(С)БО 16 Витрати під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобовязань, які призводять до зменшення капіталу (за винятком зменшення капіталу за рахунок внесків власників).

Мета обліку доходів і витрат заключається у своєчасному, повному і достовірному визначені фактичних доходів і витрат, пов’язаних з виробництвом і реалізацією продукції, обчисленні фактичної собівартості окремих видів і всієї продукції, контролю за використанням ресурсів і грошових засобів.

Важливу роль тут відіграє аналіз доходів і витрат, котрий дозволяє глибоко вивчити ті чинники, які безпосередньо вплинули на формування витрат та доходів. З цього приводу в літературі визначено, що базою діючої системи управління на підприємстві, як вказує В.Хліпальська, має бути раціонально організований облік витрат, проте залишається проблемою їх оперативний аналіз, оскільки стандарти бухгалтерського обліку не передбачають формування інформації окремих і сумарних складників цих витрат [30].

Організація обліку й аналізу доходів та витрат повинна базуватися на принципах:

документування доходів і витрат, повне їх відображення на рахунках обліку;

групування витрат за об’єктами обліку і місцями їх виникнення;

узгодження об’єктів обліку витрат з об’єктами калькулювання собівартості продукції, показників обліку фактичних витрат з нормативними;

доцільність розширення кола витрат, віднесення на об’єкти обліку по першому призначенню;

здійснення оперативного контролю за доходами та витратами і формуванням собівартості продукції.

В Наказі про облікову політику щодо організації обліку витрат на підприємстві необхідно передбачити:

- розмежування витрат за кожною класифікаційною групою витрат діяльності;

- умови визнання витрат;

- склад та порядок списання витрат майбутніх періодів;

- класи рахунків для обліку витрат;

- бази розподілу загальновиробничих витрат;

- перелік та склад змінних і постійних загальновиробничих витрат;

- обєкт обліку витрат;

- обєкт калькулювання.

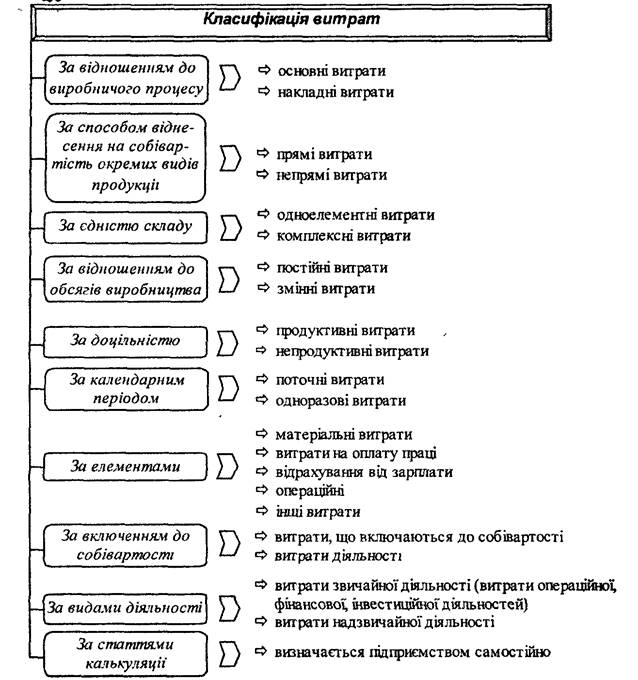

Для ефективного управління та організації обліку доходів і витрат необхідно здійснити їх науково обгрунтовану класифікацію. Так, для організації обліку витрат, аналізу та управління ними, використаємо наступну їх класифікацію (рис 2.1.1).

Рис. 2.1.1. Класифікація витрат [31, с. 428]

За відношенням до виробничого процесу витрати поділяють на основні і накладні. Основні - це витрати, безпосередньо повязані з виробничим процесом, а накладні - з організацією, обслуговуванням виробництва і управління ним.

За способом віднесення до собівартості видів продукції витрати бувають прямі і непрямі. Прямі, які безпосередньо включаються до собівартості кожного виду продукції. Непрямі - це витрати, які не можуть бути віднесені безпосередньо до певного виду продукції і потребують розподілу. З розподілом витрат повязаний вибір доцільної бази розподілу, що закріплюється Наказом про облікову політику.Непрямий розподіл витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна звертатися увага на збільшення питомої ваги прямих витрат.

Важливе значення для організації обліку витрат і калькулювання та складання фінансової звітності має поділ витрат за єдністю складу.За складом витрати можуть бути одноелементними або комплексними.Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами.Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат є загальновиробничі витрати, в які входять практично всі економічні елементи.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні і постійні, що буде розглянуто у п.3.3.

За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані чи доцільні для даного виробництва витрати, та непродуктивні витрати, причиною виникнення яких є недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата понадурочних робіт тощо). Такі витрати повинні обліковуватись у розрізі причин і винуватців.

До витрат, які включаються до собівартості реалізованої продукції (робіт, послуг) відносяться її виробнича собівартість, нерозподілені загальновиробничі витрати та понаднормативні виробничі витрати. Решта витрат розглядається як витрати того звітного періоду, в якому вони виникли і класифікуються за видами діяльності.

3алежно від видів діяльності всі витрати розподіляють на дві великі групи, (рис. 2.1.2).

|

||

|

||

Облік витрат можна здійснювати трьома способами. Перший спосіб ведення бухгалтерського обліку передбачає застосування для обліку лише рахунків класу 9 “Витрати діяльності”, які ведуться підприємствами всіх форм власності, крім суб’єктів малого підприємництва а також інших організацій, діяльність яких спрямована на здійснення комерційної діяльності.

Рахунки класу 9 застосовуються для узагальнення інформації про витрати звичайної діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків. Структура рахунків класу 9 збігається з вимогами до визнання складу й оцінки витрат, викладених у П(С)БО 16 “Витрати”. Рахунки класу 9 активні, тому, за дебетом відображаються суми витрат, а за кредитом - списання суми витрат у кінці звітного року або щомісяця на рахунок 79 “Фінансові результати”.

Другий варіант ведення обліку передбачає застосування рахунків класу 8 “Витрати за елементами” і 9 одночасно. При застосуванні зазначеного варіанта за допомогою рахунків класу 8 накопичується інформація про операційні витрати за елементами, які використовуються для заповнення розділу II “Елементи операційних витрат” Звіту про фінансові результати. На рахунках класу 8, крім рахунку 85 “Інші витрати операційної діяльності”, ведеться облік операційної діяльності за елементами витрат.

За дебетом рахунків 80-84 відображаються суми визначених відповідних витрат, за кредитом - списання на рахунок 23 “Виробництво” витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), або на рахунки класу 9, витрат, що відносяться до загальновиробничих адміністративних витрат, до витрат на збут і до інших операційних витрат.

Якщо підприємством для обліку витрат звітного періоду використовуються рахунки класів 8 і 9, то рахунки класу 8 є транзитними, оскільки виконують допоміжну функцію з формування витрат за елементами.

Третій спосіб обліку витрат передбачає застосування тільки рахунків класу 8. Такий спосіб обліку застосовують малі підприємства та інші організації, діяльність яких не спрямована на здійснення комерційної діяльності і які не використовують рахунки класу 9. За дебетом відображається сума визначених витрат, а за кредитом - списання їх на рахунок 79 “Фінансові результати”.

В бухгалтерії підприємства облік витрат на виробництво в більшості випадків веде виробничий відділ, до складу якого входять не менше 2-х осіб, зокрема на досліджуваному підприємстві такий облік веде один бухгалтер і він поєднаний з обліком матеріальних цінностей.

Для узагальнення всіх витрат, які включаються до собівартості продукції, при застосуванні журнальної форми ведення бухгалтерського використовують журнал № 5 (5А) і відомість 5.1.[32,с.112].Витрати трудових, матеріальних і грошових ресурсів контролює бухгалтерія підприємства відповідно до встановлених на підприємстві нормативів на підставі первинних і зведених документів.

На організацію аналітичного обліку витрат та проведення їх аналізу впливають різноманітні фактори, основні серед яких:

- тип виробництва, особливості його організації і технології та асортимент продукції;

- структура управління підприємства та ступінь організації обліку;

організація обліку за місцями і центрами витрат, центрами відповідальності;

- методи обліку витрат та калькулювання собівартості продукції;

- рівень автоматизації облікових та аналітичних робіт.

Витрати на виробництво продукції (робіт, послуг) повинні групуватися в обліку за видами виробництв (основне і допоміжне), місцями виникнення витрат, центрами відповідальності, за обєктами калькулювання (видами продукції, робіт, послуг тощо), в розрізі статей калькуляції.

Дані виробничого звіту менеджери підприємства використовують для аналізу роботи підприємства як щодо додержання ліміту витрат, так і щодо виконання плану виходу продукції.

На організацію аналітичного обліку витрат та проведення їх аналізу впливають різноманітні фактори, основні серед яких:

- тип виробництва, особливості його організації і технології;

- асортимент продукції;

- структура управління підприємством;

- ступінь організації обліку;

- організація обліку за місцями і центрами витрат, центрами відповідальності;

- методи обліку витрат та калькулювання собівартості продукції;

- рівень автоматизації облікових та аналітичних робіт.

Проте організація обліку витрат, як зазначено у Г. Пустовіт, не залежить від форм власності й організаційно-правових форм діяльності господарюючих суб’єктів [33, с.3].

Класифікуючи ті чи інші витрати, особливу увагу, як підкреслено у І.Л.Давидовської, і В.В.Олифірова, слід надавати правильному оформленню документів, в тім числі й договорів, щоб правильно їх відобразити у витратах виробництва чи витратах діяльності [34, с.28]. Правильно оформлені та перевірені документи систематизують і групують у зведені відомості (листки-розшифровки). Документи, за якими відпускались матеріальні цінності та видавались кошти понад встановлені нормативи (ліміти, кошторисні суми), групують і узагальнюють окремо. Безперервний поточний облік витрат в місцях їх виникнення, щоденного виявлення можливих відхилень від встановлених норм, причин і винних осіб цих відхилень повинен задовольняти потреби оперативного управління виробництвом.

Співвідношення вигоди-витрати - це відношення поточної величини вигід до поточної величини витрат. Правилом прийняття рішення у цьому випадку є те, що слід відхиляти будь-який проект, який має показник такого співвідношення менше одиниці [35, с.98].

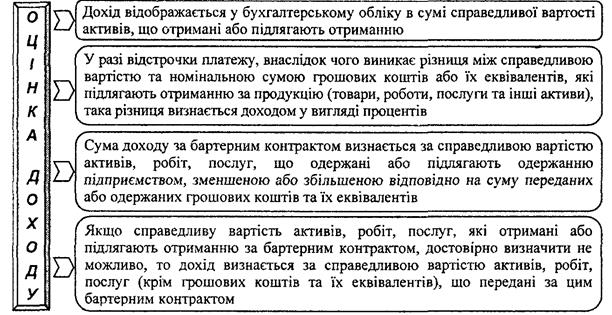

Для визнання доходу необхідно не тільки надходження активу або зменшення зобовязання, але і фінансовий наслідок цих подій. Таким наслідком виступає збільшення власного капіталу (крім внесків учасників). Тобто дохід визначається в момент збільшення власного капіталу.

Доходи включаються до складу обєктів облікового процесу на підставі принципу нарахування та відповідності. В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню. Критерії оцінки доходу показано на рис. 2.1.3.

Рис. 2.1.3. Критерії оцінки доходу [31, с. 454]

За принципом нарахування в момент відвантаження готова продукція (товари) вважається проданою, тому в обліку повинен відображатися дохід з одної сторони та на цю суму має бути відображено збільшення активу - дебіторської заборгованості.

Відвантаження або відпуск готової продукції, товарів, виконаних робіт і послуг із складу покупцям проводять на підставі первинних документів: наказів-накладних або розпоряджень відділу збуту. Розрахунковими документами є: рахунки-фактури, платіжні вимоги, виписані на основі рахунків-фактур, специфікації.

Для визначення моменту визнання доходу потрібно знати економічний зміст господарської операції, внаслідок якої отримується дохід. За принципом превалювання змісту над формою дохід від реалізації може бути визнаний як на дату відвантаження, так і до чи або після неї. Разом з тим, окремі види доходу мають певні особливості визнання.

Не визнаються доходами такі види надходжень, як:

- суми податку на додану вартість, акцизів, інших податків і обовязкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

- суми надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- суми попередньої оплати продукції (товарів, робіт, послуг);

- суми авансу в рахунок оплати продукції; суми завдатку під заставу або в погашення позики;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних паперів.

Такі суми виключаються з чистого доходу, але до загальної суми валового доходу вони потрапляють і відображаються в обліку по кредиту рахунків класу 7 Доходи, результати діяльності, а потім виключаються з неї записом по дебету рахунків цього класу. Отже, на фінансові результати списуються тільки суми чистого доходу від здійснення відповідних операцій.

Відповідно до вимог П(С)БО 15, доходи підприємства класифікуються за різними ознаками. З метою визнання доходу та визначення його суми розрізняють дохід від реалізації продукції, товарів, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери); надання послуг; використання активів підприємства іншими фізичними та юридичними особами, результатом якого є отримання процентів, дивідендів, роялті.

Залежно від виду діяльності доходи поділяють на доходи від звичайної та надзвичайної діяльності. У свою чергу доходи від звичайної діяльності діляться на доходи від:

операційної діяльності ( від реалізації продукції, робіт і послуг; іншої діяльності(доходи від реалізації іноземної валюти та необоротних активів, від операційної оренди активів, від оперативної курсової різниш, одержані штрафи, пені неустойки);

фінансової діяльності (доходи від участі в капіталі(від інвестицій в асоційовані або спільні підприємства, які обліковуються за методом участі в капіталі), фінансові доходи (дивіденди, відсотки);

інвестиційної діяльності (від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, списання необоротних активів).

Основним показником діяльності господарюючих субєктів є обсяг реалізації продукції, бо вона характеризує кінцевий результат роботи підприємства, виконання обов’язків перед споживачами, ступінь участі у задоволенні потреб ринку тощо.

За принципом нарахування в момент відвантаження готова продукція (товари) вважається проданою. Відвантаження або відпуск готової продукції, товарів, виконаних робіт і послуг із складу покупцям проводять на підставі первинних документів: наказів-накладних або розпоряджень відділу збуту. Розрахунковими документами є: рахунки-фактури, платіжні вимоги, специфікації тощо.

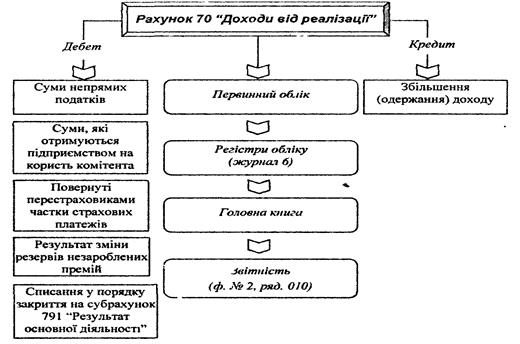

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ведеться на рахунку 70 Доходи від реалізації”, загальну схема організації обліку зображено на рис. 2.1.4.

Бухгалтерський облік та аналіз доходів від реалізації організовується щодо кожного обєкта за відповідними групами, для яких відкривається окремий субрахунок.

За кредитом субрахунку 701 “Дохід від реалізації” відображається визнаний дохід, за дебетом - сума непрямих податків (акцизного збору, податку на додану вартість) і списання чистого доходу на субрахунок 791 “Результат основної діяльності” по закінченню звітного періоду. Облік собівартості реалізованої продукції ведеться на субрахунку 901 “Собівартість реалізації”.

Рис. 2.1.4. Облік доходів від реалізації [31, c.463].

Аналітичний облік та аналіз доходів від реалізації організовується за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та іншими напрямками, визначеними підприємством.Аналітичний облік інших операційних доходів ведеться за видами доходів на рахунку 71 “Інший операційний дохід” і його субрахунках, де первинними документами є: рахунки-фактури, платіжні вимоги, акти інвентаризації, акти оцінки, виписки банку, розрахунки та довідки бухгалтерії тощо.

На рахунку 72 “Дохід від участі в капіталі” відображають доходи від фінансової діяльності (одержані дивіденди, відсотки, доходи від інвестицій). Аналітичний облік організований за кожним обєктом інвестування. Первинні документи - розрахунки та довідки бухгалтерії.

Облік фінансових доходів ведуть на рахунку 73 “Інші фінансові доходи” за обєктами інвестування. На рахунку 74 “Інші доходи” організований облік інших доходів за аналітичними рахунками видів доходів (від реалізації а) фінансових інвестицій, б) оборотних активів, в) майнових комплексів, г) не операційної курсової різниці тощо .

На рахунку 75 “Надзвичайні доходи” організований облік доходів від надзвичайних подій: стихійного лиха, повеней, техногенних аварій. Факт надзвичайних обставин, як підкреслено у Д.В.Кондрашова, повинен бути документально підтвердженим. Для цього слід звернутися до спеціальних служб, що займаються ліквідацією наслідків цієї ситуації, або до органів внутрішніх справ за документами про те, що така подія відбулася дійсно [36, с.15].

2.2. Облік фінансових результатів діяльності підприємстваНайважливішим підсумковим показником роботи підприємства за кожний період, є розмір та характер фінансового результату (прибутку, збитку). Стосовно оцінки роботи підприємств, - вважає В. Попова, - “результативність” означає баланс усіх факторів виробництва, який дає найбільшу користь при мінімальних зусиллях. На мікрорівні ефективність визначається показниками собівартості, прибутку та рентабельності, які вказують на те, з якими затратами досягнуто ту чи іншу корисність [37, с.44].

Собівартість продукції є показником, який характеризує всі сторони виробничої і фінансової діяльності підприємства. Від рівня собівартості продукції залежить рівень прибутку, адже від того, чим економічніше підприємством використовується праця, матеріальні та фінансові ресурси, тим ефективніше здійснюється процес виробництва, тим більшим буде прибуток та рівень рентабельності продукції. Обчислення собівартості одиниці продукції, виконаних робіт та послуг являє собою калькуляцію.

Фінансовий результат підприємства характеризують усі види його господарської діяльності. Загальний фінансовий результат, створений підприємством,визначається як сума фінансового результату від звичайної та надзвичайноїдіяльності до оподаткування та нарахованих відсотків за кредит.

Визначення прибутку (збитку) від звичайної діяльності, проводиться за формулою:

Чистий прибуток ( збиток) = Фінансовий результат від звичайної діяльності (рядок 190-195) + ( рядок 200, рядок 210, рядок 205) [39, с.54].

Прибуток з метою оподаткування визначається як різниця між валовим доходом і валовими витратами, включаючи амортизаційні відрахування підприємства.

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку 79 “Фінансові результати”, який є тимчасовим, результатним, має ознаки пасивного рахунку. По кредиту рахунку 79 на підставі довідок та розрахунків бухгалтерії відображаються суми в порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 “Нерозподілені прибутки (непокриті збитки)”.

Бухгалтерський облік фінансових результатів ведеться щодо кожного виду діяльності, для яких відкривається відповідний субрахунок. Планом рахунків передбачені субрахунки: 791 «Результат основної діяльності», 792 «Результат фінансових операцій», 793 «Результат іншої звичайної діяльності», 794 «Результат надзвичайних подій».

При складанні квартальних звітів порівнюються обороти за дебетом та кредитом рахунку 79 “Фінансові результати”, і якщо кредитовий оборот буде більше дебетового обороту цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот рахунку 79 більше кредитового обороту даного рахунку, то підприємство здійснило більше витрат, ніж мало доходів і результатом такої діяльності є збиток.

Дніпропетровське обласне підприємство оптової торгівлі для обліку витрат застосовує тільки рахунки 9 класу ”Витрати діяльності”, які кредитуються у кореспонденції з рахунком 79, а рахунки доходів дебетуються у кореспонденції з рахунком 79. Основні бухгалтерські проведення по рахунку 79 “Фінансові результати” ВАТ «Полтавський завод медичного скла» наведено у таблиці 2.2.1.

Таблиця 2.2.1. Основні бухгалтерські проведення по рахунку 79 “Фінансові результати”

| Зміст господарської операції | Дебет | Кредит | Сума (тис.грн). |

| А | 1 | 2 | 3 |

| Списано дохід, одержаний від основної операційної діяльності | 70“Доходи від реалізації” | 791“Результат операційної діяльності” | 16326,8 |

| Списані інші фінансові доходи від іншої фінансової діяльності | 73 “Інші фінансові доходи” | 792”Результат фінансових операцій” | 0,4 |

| Списано дохід внаслідок надзвичайних подій | 75”Надзвичайні доходи” | 794”Результат надзвичайних подій” | - |

| Списано на фінансовий результат собівартість реалізації | 791“Результат операційної діяльності” | 90“Собівартість реалізації” | 15763,9 |

| Списані на фінансовий результат адміністративні витрати | 791“Результат операційної діяльності” | 92“Адміністративні витрати” | 565,6 |

| Списано на фінансовий результат витрати на збут | 791”Результат операційної діяльночсті” | 93”Витрати на збут” | 298,9 |

| Списано на фінансовий результат інші витрати операційної діяльності | 791“Результат операційної діяльності” | 94“Інші операційні витрати” | 470,2 |

| Списані на фінансовий результат фінансові витрати | 792“Результат фінансових операцій” | 95“Фінансові витрати” | - |

| Списані на фінансовий результат інші витрати понесені протягом звітного періоду | 793“Результат іншої звичайної діяльності” | 97 “Інші витрати” | 11,0 |

| Списані на фінансовий результат витрати по нарахуванню податку на прибуток за даними бухгалтерського обліку | 791“Результат операційної діяльності” | 981“Податок на прибуток від звичайної діяльн.” | - |

Продовження табл. 2.2.1

| А | 1 | 2 | 3 |

| Списані на фінансовий результат витрати від надзвичайних подій | 794“Результат надзвичайних подій” | 99“Надзвичайні витрати” | - |

| Списано на фінансовий результат витрати по нарахуванню податку на прибуток від надзвичайних подій | 794“Результат надзвичайних подій” | 982“Податок на прибуток від надзвичайних подій” | - |

В кінці звітного періоду сальдо рахунку 79 перераховується на рахунок 44 “Нерозподілені прибутки(непокриті збитки)”, що відображається у формі №1 “Баланс” за відповідним П(С)БО [40].

Визначений фінансовий результат діяльності підприємства відображається у звітності підприємства. Це може бути прибуток – сума, на яку доходи перевищують пов’язані з ними витрати або збиток – це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Для розкриття формування фінансового результату використовується форма №2 “Звіт про фінансові результати”, який заповнюється на основі аналітичних даних рахунків класів 7, 9 Плану рахунків(Додаток К).

Також фінансовий результат відображається у формі №3 “Звіт про рух грошових коштів”[41], який надає додаткову інформацію про зміни, що відбулися в грошових коштах підприємства та їх еквівалентах за звітний період і у формі №4 “Звіт про власний капітал”[42], призначенням якого є розкриття інформації про зміни в складі власного капіталу, складовою частиною якого також є нерозподілений прибуток(Додаток К).

Розподіл прибутку між власниками, виплати за облігаціями, відрахування в резервний капітал та інше використання ведуть на рахунку 443 Прибуток, використаний у звітному періоді.

Нерозподілений прибуток використовується підприємствами як джерело для нарахування лише частини премії за облігаціями. Решта нараховується за рахунок фінансових витрат підприємства.

В Законі України Про господарські товариства дивіденди - це частка прибутку, що розподіляється між учасниками[43].

Для обліку розрахунків щодо нарахування і виплати дивідендів Планом рахунків [44] та Інструкцією до нього [45] передбачено субрахунок 671 Розрахунки за нарахованими дивідендами, на якому обліковуються дивіденди, нараховані учасникам власних простих і привілейованих акцій (часток у статутному капіталі) за рахунок прибутку або ж інших передбачених статутними документами джерел.

Відповідно до вимог П(С)БО нарахування податку на прибуток підприємств здійснюється не за рахунок нерозподіленого прибутку, а за рахунок витрат звітного періоду, в якому здійснюється нарахування податку на прибуток.

Збільшення доходів здійснюється шляхом контролю та аналізу витрат, а також скорочення інвестованого в активи капіталу. Контроль та аналіз фінансових результатів діяльності здійснюється за наступними напрямами:

- контроль та аналіз обсягів реалізації продукції, товарів, робіт, послуг, інших операційних доходів, доходів від участі в капіталі, фінансових доходів, інших доходів, надзвичайних доходів;

- оцінка та аналіз фінансового стану підприємства і отримання фінансових результатів за поточний період;

- аналіз стану положення підприємства в галузі.

Основне завдання аналізу та контролю використання прибутку – перевірка прийняття рішень, які забезпечують найбільш ефективний рух фінансових результатів між підприємством і джерелами його фінансування, як зовнішніми, так і внутрішніми. Контроль та аналіз здійснюються за наступними напрямами: правильність нарахування і сплати податків; використання прибутку і створення відновних резервів (фондів); здійснення дивідендної політики; аналіз та контроль здійснюваних інвестиційних проектів і залучених джерел їх фінансування тощо.

2.3. Узагальнення інформації про результати діяльності у звітності підприємства

Інформаційною базою аналізу результатів діяльності підприємства є бухгалтерська фінансова звітність, тобто система показників, які відображають майновий і фінансовий стан підприємства на конкретну дату. Склад, зміст, вимоги до фінансової звітності регламентовано Законом України “Про бухгалтерський облік та фінансову звітність в Україні” [46] та Положеннями (стандартами) бухгалтерського обліку 1 Загальні вимоги до фінансової звітності [47], 2 Баланс, 3 Звіт про фінансові результати, 4 Звіт про рух грошових коштів, 5 Звіт про власний капітал, 6 Виправлення помилок і зміни у фінансових звітах, а також наказами Міністерства фінансів України:

· від 29.11.2000 р. № 302 “Про примітки до річної фінансової звітності” - (форма № 5) - Примітки до річної фінансової звітності;

· від 19.05.2006р. №412. Відповідно до П(С)БО 29 Фінансова звітність за сегментами складається Додаток до Приміток до річної фінансової звітності Інформація за сегментами (форма № 6);

· від 29.12.2006р. №1316 - складається Додаток до Приміток до річної фінансової звітності Розрахунок податкових різниць за даними бухгалтерського обліку (форма № 7).

Згідно з цими нормативними актами фінансова звітність складається із взаємоповязаних форм, на основі яких здійснюється аналіз фінансового стану підприємства, результатів його діяльності, руху грошових коштів та ділової активності.

Аналізуючи фінансовий стан підприємства за цими формами, необхідно перш за все ознайомитися з П(С)БО 1 Загальні вимоги до фінансової звітності і переконатись у тому, що всі вимоги даного стандарту на підприємстві враховано. Ця звітність орієнтована на ринкові відносини, на тих користувачів, які не можуть вимагати надання звітів, складених з урахуванням їхніх конкретних інформаційних потреб.

Слід зауважити, що за доступністю інформація поділяється на відкриту й закриту (остання є комерційною таємницею), а тому аналіз фінансового стану може бути двох видів: внутрішній; зовнішній.

Внутрішній аналіз здійснюється фінансистами підприємства на основі нормативів, що застосовуються на підприємстві, і виконується способом порівняння цих нормативів з фактичними параметрами фінансової діяльності підприємства. Для прийняття відповідних управлінських рішень крім фінансової звітності використовується інформація, яка доступна тільки внутрішнім користувачам, тобто менеджерам різного рівня, керівникам підрозділів. Кожен з них використовує ту інформацію, яка йому необхідна. Так, керівникові фінансового відділу важливо знати реальну оцінку діяльності свого підприємства і його фінансового стану, керівникові маркетингового відділу потрібна своя інформація для розробки стратегії виходу на ринок тощо.

Зовнішній аналіз здійснюється зацікавленими організаціями - податковою інспекцією, банками, акціонерами, іншими структурами - за даними фінансової звітності.

Звіт про фінансові результати дає можливість користувачам оцінити результати минулої діяльності підприємства, його прибутковість, здатність ефективно використовувати ресурси або ступінь ризику недосягнення очікуваних результатів діяльності.

Визначення звіту наведено в П(С)БО 1 “Загальні вимоги до фінансової звітності”: Звіт про фінансові результати – це звіт про доходи, витрати і результати діяльності підприємства.

Метою складання даного звіту є надання користувачам повної та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

При складанні Звіту про фінансові результати необхідно дотримуватися принципів нарахування та відповідності доходів і витрат: для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, що були здійснені для отримання цих доходів.

Звіт про фінансові результати складається з трьох розділів:

розділ І. Фінансові результати (р.010-225);

розділ ІІ. Елементи операційних витрат (р.230-280);

розділ ІІІ. Розрахунок показників прибутковості акцій (р.300-340).

Зміст інформації про доходи, витрати і фінансові результати за показниками звіту про фінансові результати розглянемо в таблиці 2.3.1.

Таблиця 2.3.1. Характеристика інформації, наведеної у Звіті про фінансові результати

| Показники та коди рядків | Зміст інформації показника за рахунками бухгалтерського обліку |

| А | Б |

| І. Фінансові результати | |

| Дохід (виручка) від реалізації продукції(товарів,робіт,послуг) (010) | Загальний доход(виручка)від реалізації продукції, товарів, робіт або послуг (70) |

| Податок на додану вартість(015) | Податок на додану вартість, який надходить на підприємство з доходом(виручкою) від реалізації продукції(товарів,робіт, послуг) (70) |

| Акцизний збір(020) | Акцизний збір, який врахований у складі доходу(виручки) від реалізації продукції(товарів, робіт, послуг)(70) |

| Інші вирахування з доходу(030) | Знижки, повернення товарів та інші суми, підлягають вирахуванню з доходу(виручки) від реалізації продукції(товарів, робіт, послуг) без непрямих податків(70) |

| Чиста виручка від реалізації послуг, продукції(035) | Загальний дохід(виручка)від реалізації продукції(товарів, робіт, послуг) за вирахуванням непрямих податків |

| Собівартість реалізованої продукції(товарів, робіт, послуг) (040) | Виробнича собівартість реалізованої продукції(робіт, послуг) та собівартість реалізованих товарів(90) |

| Валовий прибуток(збиток) (050,055) | Чистий дохід від реалізації продукції(товарів, робіт, послуг) за вирахуванням собівартості реалізованої продукції(товарів, робіт, послуг) |

| Інші операційні доходи(060) | Дохід від операційної оренди активів, операційних курсових різниць, відшкодування раніше списаних активів, реалізації оборотних активів(крім фінансових інвестицій) тощо (71) |

Продовження табл. 2.3.1

| А | Б |

| Адміністративні витрати (070) | Загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства(92) |

| Витрати на збут(080) | Витрати підприємства, пов’язані з реалізацією продукції(товарів та витрати на утримання підрозділів, що займаються збутом продукції(товарів), рекламу, доставку продукції споживачам тощо(93) |

| Інші операційні витрати(090) | Собівартість реалізованих виробничих запасів, сумнівні(безнадійні)борги та витрати від знецінення запасів, втрати від операційних курсових різниць, визнані економічні санкції, відрахування для забезпечення наступних операційних витрат тощо(94) |

| Фінансовий результат від операційної діяльності(прибуток, збиток) (100,105) | Валовий прибуток(збиток) та інший операційний дохід за вирахуванням адміністративних витрат, витрат на збут та інших операційних витрат |

| Дохід від участі в капіталі(110) | Дохід, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі(72) |

| Інші фінансові доходи(120) | Дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій(73) |

| Інші доходи(130) | Дохід від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, не операційних курсових різниць тощо(74) |

| Фінансові витрати(140) | Витрати на проценти та інші витрати, пов’язані із залученням позикового капіталу(95) |

| Втрати від участі в капіталі(150) | Збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі(96) |

| Інші витрати(160) | Собівартість реалізованих фінансових інвестицій, необоротних активів і майнових комплексів, втрати від не операційних курсових різниць, втрати від уцінки фінансових інвестицій та необоротних активів тощо(97) |

| Фінансові результати від звичайної діяльності до оподаткування(прибуток, збиток)(170,175) | Прибуток(збиток)від операційної діяльності, фінансових та інших доходів(прибутків) за вирахуванням фінансових та інших витрат(збитків) |

| Податок на прибуток(180) | Податок на прибуток від звичайної діяльності(98) |

| Фінансовий результат від звичайної діяльності(190) | Прибуток(збиток) від звичайної діяльності до оподаткування за вирахуванням податку на прибуток |

| Надзвичайні доходи(200) | Відшкодовані втрати від надзвичайних подій(стихійного лиха, пожеж, техногенних аварій тощо)(75) |

| Надзвичайні витрати(205) | Втрати від стихійного лиха(повені, землетрусу, граду тощо) та техногенних катастроф і аварій(99) |

| Податки з надзвичайного прибутку(210) | Податки, що підлягають сплаті з прибутку від надзвичайних подій(98) |

| Чистий прибуток(збиток)(220,225) | Прибуток(збиток)від звичайної діяльності та надзвичайний прибуток за вирахуванням податків з надзвичайного прибутку |

Продовження табл. 2.3.1

ІІ. Елементи операційних витрат

| А | Б |

| Матеріальні витрати(230) | Вартість витрачених у виробництві за вирахуванням внутрішнього обороту: сировини й основних матеріалів; покупних напівфабрикатів та комплектуючих виробів; палива й енергії; будівельних матеріалів; запасних частин; тари й тарних матеріалів; допоміжних та інших матеріалів(80 або нагромаджувальна відомість) |

| Витрати на оплату праці(240) | Заробітна плата за окладами й тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу тощо (81 або нагромаджувальна відомість) |

| Відрахування на соціальні заходи(250) | Відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства тощо(82 або нагромаджувальна відомість) |

| Амортизація(260) | Амортизація основних засобів, нематеріальних активів та інших необоротних матеріальних активів(83 або нагромаджувальна відомість) |

| Інші операційні витрати(270) | Вартість робіт, послуг сторонніх підприємств, витрати на відрядження, послуги зв’язку тощо(84 або нагромаджувальна відомість) |

Продовження табл. 2.3.1

ІІІ. Розрахунок показників прибутковості акцій

| А | Б |

| Середньорічна кількість простих акцій(300) | Середньозважена кількість простих акцій, що перебували в обігу протягом звітного року(сума добутків кількості простих акцій, що перебувають в обігу на часовий зважений коефіціент) |

| Скоригована середньорічна кількість простих акцій(310) | Середньорічна кількість простих акцій в обігу, скоригована на кількість потенційно простих акцій, що можуть бути випущені в обіг |

| Чистий прибуток, що припадає на одну просту акцію,грн..(320) | Розраховується шляхом ділення (різниці між сумою)чистого прибутку(збитку)(і сумою дивідендів на привілейовані акції) на середньорічну кількість простих акцій в обігу |

| Скоригований чистий прибуток, що припадає на одну просту акцію, коп. (330) | Розраховується діленням скоригованої суми чистого прибутку, який належить власникам простих акцій, на скориговану середньорічну кількість простих акцій(в обігу) |

| Дивіденди на одну просту акцію, коп.(340) | Розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди |

Д ВАТ «Полтавський завод медичного скла» складає Звіт про фінансові результати згідно з вимогами П(С)БО 3 “Звіт про фінансові результати” і відображає в ньому всі види своєї діяльності, крім результатів від інвестицій, що обліковуються методом участі в капіталі, яких підприємство не здійснює.

На досліджуваному підприємстві методика складання Звіту про фінансові результати, викладена в П(С)БО 3, не порушується і відповідає даним аналітичного обліку за рахунками 7 і 9 класів, для чого ведуться спеціальні нагромаджувальні відомості по обліку витрат і доходів.

Для заповнення Звіту про фінансові результати використовуються номінальні або тимчасові рахунки класів 7, 8, 9 Плану рахунків.Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки класу 8 “Витрати за елементами”, субрахунки рахунку 79 “Фінансові результати” дебетують у кореспонденції з кредитом рахунків класу 8 “Витрати за елементами”, а також рахунків 23 “Виробництво”, 26 “Готова продукція” та інших рахунків класу 2 “Запаси”.

Заповнення І розділу Звіту про фінансові результати можна поділити на шість послідовних етапів, а саме:

І етап - визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг (р.035);

П етап - визначення валового прибутку (збитку), р.050або 055;

ІІІ етап - визначення фінансового результату від операційної діяльності (прибутку або збитку), р.100 або р.105;

IV етап - визначення результату від звичайної діяльності до оподаткування (прибутку або збитку), р.170 або р.175;

V етап - визначення результату від звичайної діяльності з урахуванням податку на прибутки, р.190 або р.195;

VІ етап - визначення чистого прибутку або збитку, р.220.

Розділ ІІ Елементи операційних витрат заповнюється відповідно до П(С)БО 3п.38. Вінвідображає елементи операційних витрат, яких зазнало підприємство в процесі своєї діяльності протягом звітного періоду. Цей розділ заповнюється за даними рахунків 8-го класу на підприємствах, що здійснюють облік витрат з використанням рахунків класу 8 на підставі відповідних рахунків (80, 81, 82, 83, 84). Підприємства, які не використовують спеціальні рахунки для обліку елементів витрат, заповнюють цей розділ за допомогою вибірок із регістрів обліку матеріальних витрат, витрат на оплату праці, відрахувань на соціальні заходи, амортизації та інших операційних витрат.

Сума всіх витрат операційної діяльності у розділі І може не збігатися з сумою за елементами операційних витрат (розділ ІІ ф. № 2) зокрема, на зміну залишків напівфабрикатів власного виробництва, незавершеного виробництва, готової продукції. Сума витрат за економічними елементами визначається за вирахуванням тих витрат, які є собівартістю продукції (робіт, послуг) допоміжних та обслуговуючих виробництв (господарств) підприємства.

Розділ ПІ Розрахунок показників прибутковості акцій заповнюють акціонерні товариства. Зміст і методика заповнення III розділу ф. № 2 регламентується П(С)БО24 Прибуток на акцію[48], а прийоми та приклади заповнення цього розділу показані у посібнику С.Ф. Голова та В.М. Костюченко [51,с.73-83]. Мета цього розділу звіту - розрахувати дивіденди на одну просту акцію. Інвесторів цікавить ефективність використання підприємством ресурсів, наданих власниками простих акцій.

На основі раніше викладеного матеріалу слід зазначити: для складання Звіту про фінансові результати використовуються рахунки доходів і витрат, які не знаходять свого відображення у Балансі.

Розділ І побудований відповідно до класифікації доходів і витрат за видами діяльності та функціями, що забезпечує послідовне зіставлення доходів і витрат для визначення чистого прибутку (збитку) звітного періоду.

Назва розділу ІІ свідчить про те, що в цьому надається інформація про витрати у розрізі економічних елементів.

ІІІ розділ заповнюється тільки акціонерними товариствами, прості акції яких вільно продаються і купуються на фондових біржах, включаючи товариства, які знаходяться в процесі випуску таких акцій.

Висновки за розділом 2

Методологічні засади формування, оцінки і визнання у бухгалтерському обліку інформації про доходи та витрати визначають П(С)БО 15 Дохід[27], П(С)БО 3 Звіт про фінансові результати[28], П(С)БО 16 Витрати[29].

Згідно із стандартами бухгалтерського обліку, поняття дохід означає збільшення економічних вигод у вигляді надходження активів або зменшення зобовязань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Згідно з П(С)БО 16 Витрати під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобовязань, які призводять до зменшення капіталу (за винятком зменшення капіталу за рахунок внесків власників).

Мета обліку доходів і витрат заключається у своєчасному, повному і достовірному визначені фактичних доходів і витрат, пов’язаних з виробництвом і реалізацією продукції, обчисленні фактичної собівартості окремих видів і всієї продукції, контролю за використанням ресурсів і грошових засобів.

Організація обліку й аналізу доходів та витрат повинна базуватися на принципах:

документування доходів і витрат, повне їх відображення на рахунках обліку;

групування витрат за об’єктами обліку і місцями їх виникнення;

узгодження об’єктів обліку витрат з об’єктами калькулювання собівартості продукції, показників обліку фактичних витрат з нормативними;

доцільність розширення кола витрат, віднесення на об’єкти обліку по першому призначенню;

здійснення оперативного контролю за доходами та витратами і формуванням собівартості продукції.

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку 79 “Фінансові результати”, який є тимчасовим, результатним, має ознаки пасивного рахунку. По кредиту рахунку 79 на підставі довідок та розрахунків бухгалтерії відображаються суми в порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 “Нерозподілені прибутки (непокриті збитки)”.

Для розкриття формування фінансового результату використовується “Звіт про фінансові результати” (форма №2), який заповнюється на основі аналітичних даних рахунків класів 7, 9 Плану рахунків.

Звіт про фінансові результати дає можливість користувачам оцінити результати минулої діяльності підприємства, його прибутковість, здатність ефективно використовувати ресурси або ступінь ризику недосягнення очікуваних результатів діяльності.

Визначення звіту наведено в П(С)БО 1 “Загальні вимоги до фінансової звітності”: Звіт про фінансові результати – це звіт про доходи, витрати і результати діяльності підприємства. Метою складання даного звіту є надання користувачам повної та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

При складанні Звіту про фінансові результати необхідно дотримуватися принципів нарахування та відповідності доходів і витрат: для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, що були здійснені для отримання цих доходів.