Облік інших необоротних матеріальних активів і їх зносу

СОДЕРЖАНИЕ: Сутність та класифікація інших необоротних матеріальних активів та їх зносу. Огляд нормативних документів, які регламентують облік інших необоротних активів. Аналіз обліку інших необоротних активів на прикладі ВАТ Рівненський завод тракторних агрегатів.ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ІНШИХ НЕОБОРОТНИХ АКТИВІВ ТА ЇХ РОЛЬ У ВИРОБНИЧОМУ ПРОЦЕСІ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

1.1 Економічна сутність та класифікація інших необоротних матеріальних активів та їх зносу

1.2 Огляд нормативних документів, які регламентують облік інших необоротних активів

РОЗДІЛ 2 ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

2.1 Первинний облік інших необоротних активів

2.2 Аналітичний та синтетичний облік інших необоротних активів

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ТА МЕТОДИКИ ОБЛІКОВИХ ОПЕРАЦІЙ ІНШИХ НЕОБОРОТНИХ АКТИВІВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Курсова робота з фінансового обліку виконується на прикладі бухгалтерської та іншої документації ВАТ “Рівненський завод тракторних агрегатів”.

Обєктом дослідження курсової роботи є приватне підприємство ВАТ “Рівненський завод тракторних агрегатів”.

Предметом дослідження даної курсової роботи є методика обліку інших необоротних активів на підприємстві.

Мета курсової роботи полягає в розробці основних методичних принципів організації обліку інших необоротних активів на підприємстві.

Завдання курсової роботи з фінансового обліку полягає в наступному:

- систематизувати, розширти, закріпити теоретичні знання та практичні навички ведення бухгалтерського обіку , набуті під час вивчення курсу “Фінансовий облік I ”, і “Фінансовий облік II ”;

- перевірити вміння застосувати ці знання для оцінки постановки обліку на підприємстві ВАТ “Рівненський завод тракторних агрегатів”і розробки пропозицій щодо її вдосконалення;

- розвинути навички самостійної роботи і використання отриманих знань з організації і методики наукових досліджень у вирішенні завдань, поставлених у курсовій роботі.

У першому розділі потрібно навести організаційно – правова характеристику підприємництва відповідно до статуту і засновницьких документів, дозволів на здійснення діяльності. Визначити вплив структури підприємства на організацію бухгалтерського обліку та фінансової звітності. Розглянути облікову політику, спосіб обробки інформації, форма організації обліку.

У другому розділі описати порядок відображення господарських операцій з об’єктом обліку у первинних документах. Оцінити дотримання вимог до оформлення первинних документів на підприємстві.

У третьому розділі розглянути можливі шляхи удосконалення організації та методики облікових операцій інших необоротних активів ВАТ “Рівненський завод тракторних агрегатів”.

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ІНШИХ НЕОБОРОТНИХ АКТИВІВ ТА ЇХ РОЛЬ У ВИРОБНИЧОМУ ПРОЦЕСІ ВАТ «ДИЗЕЛЬНИЙ ЗАВОД»

1.1 Економічна сутність та класифікація інших необоротних матеріальних активів та їх зносу

Під іншими необоротними матеріальними активами розуміють матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Термін використання інших необоротних активів встановлюється підприємством і зазначається в Наказі про облікову політику.

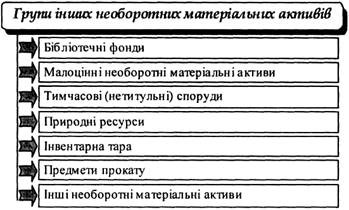

Для цілей бухгалтерського обліку інші необоротні матеріальні активи класифікуються за такими групами (рис. 1.1).

Рис. 1.1 Групи інших необоротних матеріальних активів

Бухгалтерський облік інших необоротних матеріальних активів регламентується П(С)БО 7 Основні засоби. [12, c.181]

Рахунок 11 Інші необоротні матеріальні активи призначений для обліку та узагальнення інформації про наявність і рух необоротних матеріальних активів, яке знайшли відображення в складі обєктів обліку на рахунку 10 Основні засоби.

Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 Інші необоротні матеріальні активи відкриваються субрахунки, характеристику яких наведено в табл. 1.1.

Таблиця 1.1

Характеристика субрахунків до рахунку 11 Інші необоротні матеріальні активи

| Назва субрахунку | Характеристика | |

| 1 | 2 | |

111 Бібліотечні фонди |

Призначений для обліку наявності та руху бібліотечних фондів | |

| 112 Малоцінні ,необоротні матеріальні активи | Призначений для відображення вартості предметів, строк корисного використання яких більше одного року, зокрема, спеціальних інструментів і спеціального пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких обєктів та інших предметів, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів | |

| 113 Тимчасові (нетитульні) споруди | Призначений для обліку експлуатаційних тимчасових (нетитульних)споруд | |

| 114 Природні ресурси | Призначений для обліку наявності та руху придбаних природних ресурсів для наступного видобутку (нафти, газу тощо) | |

| 115 Інвентарна тара | Призначений для обліку наявності та руху інвентарної тари | |

| 116 Предмети прокату | Призначений для обліку наявності та руху активів, які використовуються для видачі напрокат | |

| 117 Інші необоротні матеріальні активи | Призначений для обліку наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 Інші необоротні матеріальні активи. На цьому субрахунку, зокрема,- орендар відображає вартість завершених капітальних інвестицій в обєкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) | |

Рахунок 18 Інші необоротні активи призначений для обліку наявності та руху необоротних активів, які не знайшли відображення на інших рахунках обліку необоротних активів.

До рахунку 18 Інші необоротні активи можуть відкриватися субрахунки, на яких облік наявності та руху інших необоротних активів ведеться за видами активів.

Вартість інших необоротних активів погашається нарахуванням амортизації методом, який визначається підприємством самостійно, виходячи з очікуваного способу використання таких обєктів і фіксується в Наказі про облікову політику.

Нарахування амортизації інших необоротних матеріальних активів здійснюється протягом строку їх корисного використання (експлуатації), який встановлюється підприємством при визнанні цього обєкта активом, тобто зарахуванні на баланс.

Амортизація інших необоротних матеріальних активів проводиться щомісячно, починаючи з місяця, наступного за місяцем, в якому обєкт став придатним для корисного використання, та призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

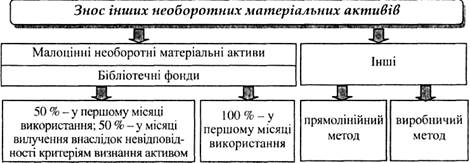

Згідно з П(С)БО 7, амортизація інших необоротних активів нараховується прямолінійним та виробничим методами.

Розкриття інформації про інші необоротні активи в облікових регістрах і фінансовій звітності (рис. 1.2.)

Рис. 1.2 Знос інших необоротних матеріальних активів

Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених обєктів у розмірі 100 % їх вартості, аналітичний облік цих обєктів можуть вести із забезпеченням інформації про загальну кількість обєктів та їх загальну вартість у розрізі класифікаційних підгруп, які підприємство визначає самостійно.

Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття активу.

Знос обєктів, які обліковуються на рахунку 11 Інші необоротні матеріальні активи, відображається за кредитом субрахунку 132 Знос інших необоротних матеріальних активів. Суми амортизаційних відрахувань відображаються в бухгалтерському обліку в складі витрат звітного періоду, до якого вони відносяться, і нараховуються незалежно від результатів діяльності підприємства в звітному періоді.

Знос тари, що обліковується у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт.

Відображення в бухгалтерському обліку зносу інших необоротних матеріальних активів наведено в табл. 1.2.

Таблиця 1.2.

Кореспонденція рахунків з обліку зносу інших необоротних матеріальних активів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Нараховано знос обєктів: - виробничого призначення | 23 Виробництво 91 Загальновиробничі витрати | 132 Знос інших необоротних матеріальних активів |

| - загальногосподарського призначення | 92 Адміністративні витрати | |

| - обєктів, які забезпечують збут продукції | 93 Витрати на збут | |

| - житлово-комунального призначення | 949 Інші витрати операційної діяльності | |

1.2 Огляд нормативних документів, які регламентують облік інших необоротних активів

Одним з основних принципів здійснення бухгалтерського обліку та складання фінансової звітності є послідовність, тобто постійне (з року в рік) застосування підприємством обраної облікової політики.

Нормативною базою регламентування обліку інших необоротних активів підприємства є:

1. Положення (стандарт) бухгалтерського обліку №7 «Основні засоби» 27.02.2000 №92;

2. Наказ про затвердження спеціальних форм первинних документів з обліку основних засобів і інших необоротних активів сільськогосподарських підприємств та методичних рекомендацій щодо їх застосування 27.Вересня.2007 №701

3. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств 30.11.99 №291;

4. Положення (стандарт) бухгалтерського обліку №2 «Баланс»

5. План рахунків бухгалтерського обліку, затверджений наказом Міністерства фінансів України 30.11.99 №291;

1. Положення (стандарт) бухгалтерского обліку №7 «Основні засоби» 27.02.2000 №92 визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи (далі - основні засоби), а також розкриття інформації про них у фінансовій звітності.

2. Відповідно до пункту 2.7 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 р. N 88 (зареєстровано в Міністерстві юстиції України 05.06.95 р. за N 168/704), та протоколу N 2 засідання Методичної ради з питань обліку та фінансів агропромислового виробництва від 30 березня 2007 року, з метою забезпечення уніфікації ведення бухгалтерського обліку в сільськогосподарських підприємствах:

Затверджуються спеціалізовані форми первинних документів з обліку основних засобів і інших необоротних активів сільськогосподарських підприємств, що додаються:

• форма N ОЗСГ-1 Акт приймання-передачі (внутрішнього переміщення) основних засобів;

• форма N ОЗСГ-2 Акт приймання-здачі відремонтованих і реконструйованих (модернізованих) обєктів;

• форма N ОЗСГ-3 Акт на списання основних засобів;

• форма N ОЗСГ-4 Акт на списання автотранспортних засобів;

• форма N ОЗСГ-5 Розрахунок нарахування амортизації основних засобів та інших необоротних активів;

• форма N ОЗСГ-6 Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули за ___ ____________ 20__ р.;

• форма N ОЗСГ-7 Зведена відомість нарахування амортизації основних засобів та інших необоротних активів за ___ ____________ 20__ р.;

• форма N ОЗСГ-8 Відомість нарахування амортизації основних засобів за методом, передбаченим податковим законодавством за ___ ____________ 20__ р.;

• форма N ОЗСГ-9 Відомість...

3. Ця Інструкція встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобовязань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків і бюджетних установ) незалежно від форм власності, організаційно-правових форм і видів діяльності, а також виділених на окремий баланс філій, відділень та інших відособлених підрозділів юридичних осіб (далі - підприємства). Ведення позабалансових рахунків здійснюється за простою системою (без застосування методу подвійного запису).

У Класі 1. Необоротні активи на 11 рахунку, відображаються «Інші необоротні активи». Рахунок 11 Інші необоротні матеріальні активи призначено для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, які не відображені у складі обєктів обліку на рахунку 10 Основні засоби.

За дебетом рахунку 11 Інші необоротні матеріальні активи відображається надходження (придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів на підприємство (за первісною вартістю); сума витрат, яка повязана з поліпшенням обєкта (реконструкція, модернізація), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання обєкта; сума дооцінки вартості обєкта необоротних матеріальних активів. За кредитом рахунку 11 відображаються вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації обєкта та сума їх уцінки.

Рахунок 11 Інші необоротні матеріальні активи має такі субрахунки:

111 Бібліотечні фонди

112 Малоцінні необоротні матеріальні активи

113 Тимчасові (нетитульні) споруди

114 Природні ресурси

115 Інвентарна тара

116 Предмети прокату

117 Інші необоротні матеріальні активи

На субрахунку 111 Бібліотечні фонди ведеться облік наявності та руху бібліотечних фондів.

На субрахунку 112 Малоцінні необоротні матеріальні активи відображається вартість предметів, строк корисного використання яких більше одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких обєктів та інші предмети, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів.

На субрахунку 113 Тимчасові (нетитульні) споруди ведеться облік експлуатаційних тимчасових (нетитульних) споруд.

На субрахунку 114 Природні ресурси ведеться облік наявності та руху придбаних природних ресурсів для наступного видобутку (нафту, газу тощо).

На субрахунку 115 Інвентарна тара ведеться облік наявності та руху інвентарної тари.

На субрахунку 116 Предмети прокату ведеться облік наявності та руху активів, призначених для видачі напрокат.

На субрахунку 117 Інші необоротні матеріальні активи ведеться облік наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 Інші необоротні матеріальні активи. На цьому субрахунку, зокрема, відображається вартість сценічно-постановочних предметів вартість завершених капітальних інвестицій в обєкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо).

Аналітичний облік необоротних матеріальних активів ведеться щодо кожного обєкта цих активів. Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених обєктів у розмірі 100 відсотків їх вартості, аналітичний облік цих обєктів можуть вести із забезпеченням інформації про загальну кількість обєктів та їх загальну вартість у розрізі класифікаційних підгруп, що підприємство запроваджує самостійно. Вартість обєкта таких підгруп при його вибутті визначається діленням вартості відповідної підгрупи, що обліковується на субрахунках 111 і 112, на кількість обєктів, що входять до складу відповідної підгрупи, з відображенням за кредитом субрахунків 111 і 112 у кореспонденції з дебетом субрахунку 132. 4. Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого балансу визначаються окремим положенням (стандартом).

У статті Інші необоротні активи наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу Необоротні активи, крім гудвілу.

РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

2.1 Первинний облік інших необоротних активів

Первинні документи - це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Вони повинні бути складені у момент проведення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення. При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних касових апаратів, чеків тощо. Для контролю та впорядкування обробки інформації на основі первинних документів можуть складатися зведені документи.

Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами і відомствами України. Документування господарських операцій може здійснюватись з використанням виготовлених самостійно бланків, які повинні обовязково містити реквізити типових або спеціалізованих форм.

Первинні документи, які фіксують факт придбання тари на ВАТ «Рівненський завод тракторних агрегатів» є рахунок №55, видаткова накладна №40 і податкова накладна №41.

Рахунок-фактура - це рахунок, що виписується продавцем на імя покупця після того, як покупець замовить товар. У рахунок-фактуру містяться відомості про купувати товари та його ціну. Рахунок-фактура є підставою для оплати або розрахунку.

На ВАТ «Рівненський завод тракторних агрегатів» у рахунку №55 товаром, який замовляє покупець є тара, у кількості 38 шт., по ціні 3789,47 грн. з ПДВ.

Видатковою накладною №40, підтверджується здійснення покупки тари на загальну суму 144000,00 грн. з ПДВ.

Податкову накладну складає особа, яка зареєстрована як платник податку в податковому органі і якій присвоєно індивідуальний податковий номер платника податку на додану вартість.

Податкова накладна складається у двох примірниках (оригінал і копія) у момент виникнення податкових зобовязань продавця відповідно до вимог пункту 7.3 статті 7 Закону (168/97-ВР).

Податкова накладна дає право покупцю, зареєстрованому як платник податку, на включення до податкового кредиту витрат по сплаті податку на додану вартість.

2.2 Аналітичний та синтетичний облік інших необоротних активів

Процес документального оформлення операцій з іншими необоротними активами ідентичний обліку порядку оформлення операцій з основними засобами і малоцінними та швидкозношуваними предметами.

Облік бібліотечних фондів. Обєкти, які формують бібліотечний фонд підприємства, обліковуються на субрахунку 111 Бібліотечні фонди. Бібліотечні фонди складають книги, журнали, підшивки газет, які знаходяться в технічній бібліотеці підприємства та в технічному архіві.

Підприємство зобовязане вести сумарний та індивідуальний облік книг, що надходять до бібліотечного фонду та вибувають з нього, у встановлених одиницях обліку.

Одиницею обліку бібліотечного фонду є примірник - кожна окрема одиниця книги, що надходить. Додатковою одиницею бібліотечного фонду є річний комплект - сукупність номерів (випусків) періодичних видань за рік, що приймається за одну облікову одиницю фонду, а також переплетена одиниця (підшивка) - сукупність номерів періодичних видань, зшитих, переплетених або скріплених іншим способом в одне ціле, які приймаються за одну облікову одиницю фонду.

Аналітичний облік бібліотечних фондів ведеться за тематичним, алфавітним або лінгвістичним принципом за кожним примірником шляхом присвоєння одиниці обліку бібліотечного фонду інвентарного номеру абс шляхом реєстрації без присвоєння інвентарного номеру.

Витрати на придбання періодичних видань збираються на субрахунку 153 Придбання (виготовлення) інших необоротних матеріальних активів та списуються в дебет субрахунку 111 Бібліотечні фонди.

Якщо підприємство передплатило періодичні видання, то понесені витрати доцільно обліковувати на рахунку 39 Витрати майбутніх періодів з наступним рівномірним списанням у дебет рахунку 92 Адміністративні витрати.

Обпік малоцінних Облік малоцінних необоротних матеріальних активів необоротних ведеться на субрахунку 112 Малоцінні необоротні матеріальних актив» матеріальні активи.

Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними обєктами.

Облік тимчасових (нетитульних) споруд. Тимчасові (нетитульні) споруди обліковуються на субрахунку 113 Тимчасові (нетитульні) споруди. До них належать дрібні обєкти допоміжного характеру, які використовуються для потреб будівництва та не включені до титулу (наприклад, паркани та огорожі (за винятком спеціальних, архітектурно оформлених), необхідні для проведення робіт; пристосування з техніки безпеки; складські приміщення (комори); прохідні та сторожові будки при обєктах будівництва тощо).

Витрати зі спорудження тимчасових (нетитульних) споруд збираються за дебетом субрахунку 153 Придбання (виготовлення) інших необоротних матеріальних активів та списуються з кредиту цього субрахунку в дебет субрахунку 113 Тимчасові (нетитульні) споруди.

Вартість тимчасових (нетитульних) споруд погашається шляхом нарахування зносу.

Аналітичний облік тимчасових (нетитульних) споруд ведеться у відповідних регістрах обраної форми обліку.

Облік природних ресурсів. Облік природних ресурсів ведеться на субрахунку 114 Природні ресурси. До них відносять: будівельний ліс родовища нафти та газу, джерела мінеральної сировини, які відносяться до вичерпних активів. їх основною особливістю є те, що при добуванні вон» перетворюються на матеріальні запаси.

Вартість земельних ділянок та обєктів природокористуванні: придбаних підприємством у власність, відображається на субрахунку 153 Придбання (виготовлення) інших необоротних матеріальних активів згідно з оплаченими або прийнятими до оплати рахунками продавців після їх оприбуткування.

Аналітичний облік природних ресурсів ведеться в наступних розрізах Лісові угіддя, Запаси нафти та газу, Залежі мінералів тощо. Облік інвентарної Тара, призначена для здійснення технологічних процесів тари виробництва продукції, залежно від її вартості, строку служби, а також прийнятої на підприємстві облікової політики, може обліковуватися у складі виробничих запасів (субрахунок 204 Тара й тарні матеріали) або інших необоротних матеріальних активів (субрахунок 115 Інвентарна тара).

Інвентарною тарою є необоротна тара, тобто тара, яка не передається (продається, купується) разом з продукцією (наприклад, спеціалізовані цистерни, контейнери для транспортування окремих деталей, піддони, баки, чани, закроми тощо), а підлягає поверненню постачальнику продукції.

Інвентарна тара може використовуватися як для внутрішньозаводського переміщення вантажів, так і для доставки продукції (товарів) споживачам (покупцям). При цьому вона зберігає свою основну властивість: вона не передається споживачам, а залишається на балансі підприємства з терміном використання більше одного року.

Облік тари ведеться в натурально-вартісному вираженні. Аналітичний облік ведеться за кожним обєктом з групуванням за видами тари: тара з деревини; тара з картону та паперу; тара з металу; тара з пластмаси; тара зі скла; тара з тканини і нетканинних матеріалів тощо.

Знос тари, що обліковується у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт.

Якщо тара реалізується іншому підприємству, то ця операція відображається як реалізація майна підприємства.

Облік предметів прокату. Облік предметів прокату ведеться на субрахунку 116 Предмети прокату. Предметами прокату є обєкти, що передаються громадянам у строкове платне користування шрокат). Отримання та прокат майна оформлюється бланками форми ПО-П1 та ПО-П2, які є документами суворого обліку.

Облік інших необоротних активів. На субрахунку 117 Інші необоротні матеріальні активи та рахунку 18 Інші необоротні активи ведеться облік наявності та руху необоротних активів, які не знайшли відображення на інших субрахунках рахунку 11 Інші необоротні матеріальні активи та на інших рахунках обліку необоротних активів.

На рахунку 18 Інші необоротні активи також відображаються активи, використання яких, як очікується, неможливе протягом дванадцяти місяців з дати балансу.

Типові проводки з Відображення в бухгалтерському обліку операцій, з обліку інших необоротними активами, які обліковуються на рахунках необоротних 11 Інші необоротні матеріальні активи та 18 Інші необоротні активи, наведено в Додатку Е .

Операції з іншими необоротними активами на ВАТ «Рівненський завод тракторних агрегатів»

| № з/п | Назва господарської операції | Обороти | Сума, тис. грн.. | |

| Дт | Кт | |||

| 1 | Отримано тару згідно з договором куплі-продажу ООО «Сталькомплект-Юг» | 153 “Придбання (виготовлення) інших необоротних матеріальних активів” | 631 “Розрахунки з вітчизняними постачальниками” | 120 |

| 2 | Відображено суму ПДВ | 641 “Розрахунки за податками” | 631 “Розрахунки з вітчизняними постачальниками” | 24 |

| 3 | Оплачено вартість тари | 631 “Розрахунки з вітчизняними постачальниками” | 311 “Поточні рахунки в національній валюті” | 144 |

| 4 | Передано в експлуатацію тару | 115 “Інвентарна тара” | 153 “Придбання (виготовлення) інших необоротних матеріальних активів” | 120 |

| 5 | Відображено суму зносу в розмірі 100% амортизованої вартості | 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати” та ін.. | 132 “Знос інших необоротних матеріальних активів” | 120 |

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ТА МЕТОДИКИ ОБЛІКОВИХ ОПЕРАЦІЙ ІНШИХ НЕОБОРОТНИХ АКТИВІВ

Для удосконалення обліку інших необоротних активів необхідно використовувати нові методи управління і сучасні технічні засоби побудови різноманітних інформаційних систем, необхідно провести корінну реконструкцію його технічної та інформаційної бази на основі впровадження автоматизованої системи обліку, в склад якої входили б автоматизовані робочі місця бухгалтера (АРМБ).

АРМ спеціаліста дозволяє реалізувати задачі бухгалтерського обліку інших необоротних активів і контролю наявності в регламентному і діалоговому режимах. За допомогою ПЕОМ можна здійснювати децентралізовану обробку даних на АРМ бухгалтера – спеціаліста по різних ланках обліку (функціях управління) і в реальному часі передавати отримані результати на ЕОМ вищого рівня з метою складання зведених регістрів бухгалтерського обліку, звітності, здійсненні аналізу, контролю господарської діяльності і формування управлінських рішень. Такий підхід сприяє скороченню термінів обробки обліково-аналітичної інформації, підвищенню її оперативності, якості, вірогідності і прийняттю управлінських рішень [27, с. 68].

Облік інших необоротних активів здійснюється протягом усього їхнього життєвого циклу, від надходження на підприємство і до моменту їхньої чи ліквідації реалізації. Для інших необоротних активів періодично нараховується знос, проводиться планова переоцінка їхньої вартості і накопиченого зносу.

Для обліку інших необоротних активів використовуються загальносистемні довідники:

- Підрозділу (організаційна приналежність інших необоротних активів).

- Місця збереження (місця фактичного перебування інших необоротних активів).

- Співробітники (матеріально-відповідальні особи — МВО).

- Види діяльності (віднесення амортизаційних відрахувань на рахунок виробничих витрат).

- Статті витрат (амортизація інших необоротних активів).

- Витрати обігу (амортизація інших необоротних активів).

- Класифікатори (норми амортизації).

- Комплекти інших необоротних активів.

- Типи та марки автотранспорту.

Вдосконалення облікових операцій інших необоротних активів проводиться у програмі «1C Бухгалтерія».

Команда меню Довідники Основні засоби — відкриває групу довідників обєкти інвентарного обліку інших необоротних активів для заповнення і редагування.

Команда меню Регламент Уведення початкових залишків Введення початкового сальдо по інших необоротних активах забезпечує формування початкових відомостей про обєкти інших необоротних активів, що враховуються на бухгалтерських рахунках. При введенні залишків формуються Інвентарні картки інших необоротних активів

Картки інших необоротних активів формуються вручну тільки при первісному завантаженні. У наступному вони створюються автоматично при оформленні акта приймання.

Команди меню Бухгалтерія Облік інших необоротних активів Надходження інших необоротних активів виводять діалогове вікно для введення відомостей про що надійшли інших необоротних активів.

Для кожного рядка документа здійснюється вибір чи створення нового елемента в довіднику Основні засоби.

Для кожного нового іншого необоротного активу виводиться на початку інвентарна картка й акт приймання інших необоротних активів, указується джерело надходження — контрагент «Постачальник», номер договору, Інші необоротні активи та включення ПДВ у вартість інших необоротних активів.

Команда меню Бухгалтерія Облік інших необоротних активів Введення в експлуатацію забезпечує облік введення в експлуатацію інших необоротних активів. У діалоговому вікні вибирається джерело надходження інших необоротних активів (капітальні вкладення; статутний капітал; безоплатне одержання; фонд соціальної сфери, договір міни).

Для кожного типу джерела здійснюється деталізація. Наприклад, для капітальних вкладень указується вид вкладень (придбання окремих обєктів інших необоротних активів, будівництво обєктів інших необоротних активів і ін.), для внеску в статутний капітал — засновник і т.п. [29, с. 152].

Кнопка Заповнити у формі введення автоматично виводить список інших необоротних активів, що не був введений в експлуатацію на дату оформлення документа. У списку інших необоротних активів можна видалити обєкти, що вводяться не в експлуатацію. При проведенні документа формуються проводки по введенню інших необоротних активів в експлуатацію з урахуванням типу джерела.

Команда меню Бухгалтерія Облік інших необоротних активів Переміщення інших необоротних активів служить для оформлення переміщення інших необоротних активів. У діалоговому вікні Переміщення інших необоротних активів указується тип операції: групове чи одиничне переведення інших необоротних активів, підстава переведення, вибирається обєкт (група обєктів), для яких задаються нові установки. При проведенні документа вносяться зміни в довідник Основні засоби, автоматично формується документ Акт на переміщення інших необоротних активів.

Методичні вказівки по веденню бухгалтерського обліку інших необоротних активів передбачають нарахування амортизації для обєктів інших необоротних активів, що знаходяться в організації на праві власності, господарського ведення, оперативного керування.

Нарахування амортизації по обєктах інших необоротних активів, зданим в оренду, виробляється орендодавцем. Нарахування амортизації по майну за договором оренди підприємства здійснюється орендарем у порядку, викладеному для інших необоротних активів, що знаходяться в організації на праві власності.

Для кожного обєкта інших необоротних активів у довіднику Основні засоби указується вид власності: власний, орендований чи лізингове, характер використання інших необоротних активів: в експлуатації, на консервації, у резерві, в оренді, у ремонті, здане в монтаж, на реконструкції.

Амортизація по нововведеним інших необоротних активів нараховується з 1-го числа місяця, що іде за місяцем введення в експлуатацію. Амортизаційні відрахування по обєкту інших необоротних активів припиняються з першого числа місяця, що іде за місяцем повного погашення вартості цього обєкта чи списання цього обєкта з бухгалтерського обліку. Амортизація інших необоротних активів не нараховується, якщо інших необоротних активів знаходяться на чи консервації в резерві. У довіднику інших необоротних активів указується приналежність обєкта до групи інших необоротних активів (будинок, спорудження, передатні пристрої, машини й устаткування і т.п.).

Для обєкта інших необоротних активів може задаватися поправочний коефіцієнт. Для способу розрахунку зносу пропорційно обсягу продукції потрібно уводити виконаний обсяг робіт (пробігу автотранспорту) за поточний обліковий період. Це виконується за допомогою команди меню Бухгалтерія Облік інших необоротних активів Фактичний випуск продукції.

Розрахунок амортизації інших необоротних активів виконується за допомогою команд меню Регламент Бухгалтерія Нарахування амортизації інших необоротних активів. У результаті розрахунку амортизації формуються проводки для відображення в балансі, створюється відомість нарахування амортизації.

Команда меню Бухгалтерія Облік інших необоротних активів Передача інших необоротних активів забезпечує зняття з обліку інших необоротних активів у випадку їхнього продажу чи передачі іншій організації.

Для реалізації інших необоротних активів вибирається покупець, указується ставка ПДВ. Один документ дозволяє оформляти реалізацію декількох інвентарних обєктів. При виборі обєкта інших необоротних активів виводиться його первісна вартість і сума накопиченого зносу. У документі указується вартість, по якій реалізується інших необоротних активів, автоматично обчислюється ціна реалізації і сума податків.

У результаті зняття інших необоротних активів з обліку формується документ Акт вибуття інших необоротних активів, картка інших необоротних активів переміщається в групу Зняті з обліку інших необоротних активів.

Документ Списання інших необоротних активів використовується при знятті з обліку інших необоротних активів у випадках:

- ліквідація в силу зносу;

- знищення при стихійних лихах;

- нестача після інвентаризації;

- закінчення терміну використання.

Перед списанням інших необоротних активів виконується розрахунок амортизації за поточний обліковий період. Для списання виконується команда меню Бухгалтерія Облік інших необоротних активів Списання інших необоротних активів. При виборі обєктів інших необоротних активів для списання реквізити документа заповнюються автоматично (інвентарний номер, балансова вартість, знос). Після проведення документа інвентарні картки списаних інших необоротних активів переносяться в групу Зняті з обліку інших необоротних активів.

ВИСНОВКИ

В даній курсовій роботі було розглянуто інші необоротні активи та аналіз ефективності їх використання на прикладі підприємства ВАТ «Рівненський завод тракторних агрегатів». Для здійснення будь-якого виробничого процесу, крім самої праці як доцільної діяльності людей, необхідні предмети праці, тобто матеріально-технічні ресурси та засоби праці. Сукупність засобів праці, якими розпоряджається підприємство, складає його активи. Активи підприємства – це економічні ресурси підприємства у формі сукупних матеріальних цінностей, які використовуються в господарській діяльності з метою отримання прибутку. Для характеристики стану, а також для полегшення управління активи підприємства класифікують за багатьма ознаками, а саме: за формою функціонування, за характером участі в господарському процесі і швидкості обертання, за характером обслуговування видів діяльності, за характером фінансових джерел формування, за характером володіння, ступенем ліквідності. Інші необоротні активи – матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Інші необоротні (або фіксовані) активи менш ліквідні, ніж оборотні (поточні), призначені для використання протягом тривалого періоду часу. Вони важко реалізуються, тому що необхідний певний час та додаткові витрати. Від ефективного управління та правильного ефективного використання складових інших необоротних активів підприємства залежить обсяг його діяльності, та результати діяльності. В роботі надано характеристику інших необоротних активів та їх складових, їх класифікацію та зміст, визначено методичні підходи до оцінки стану та ефективності їх використання, вдосконалення організації та методики облікових операцій інших необоротних активів. Для підвищення ефективності використання інших необоротних активів потрібно провести ряд заходів щодо їх оновлення, більш раціональнішого їх використання, обґрунтованої ремонтної політики, задоволення потреби в інших необоротних активах більш раціональнішими та ефективнішими на даний час шляхами. Результати проведеної роботи свідчать, що ВАТ «Рівненський завод тракторних агрегатів» має потужний промисловий потенціал і за умови вкладення інвестицій, та правильному ефективному використанні інших необоротних активів підприємство не тільки збільшить обсяги виробництва, а й матиме можливість, збільшити рентабельність виробництва продукції та отримати більші прибутки, підвищити попит та конкурентоспроможність продукції, що випускається. За проведеними розрахунками, на підприємстві має місце зростання суми необоротних активів, всі показники майнового стану та ділової активності підприємства відповідають нормативним вимогам, установленим “Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”. Аналіз показав позитивну тенденцію надходження інших необоротних активів на підприємство. На мою думку потрібно провести ефективні заходи щодо заміни основних засобів, щоб можна було зменшити ступінь їх зносу та підвищити ефективність використання даних складових необоротних активів на належному рівні. На мою думку, розглянутий аналіз складу, динаміки та стану, ефективності використання інших необоротних активів та запропоновані способи підвищення ефективності їх використання дадуть можливість забезпечити умови своєчасного відновлення і підвищення ефективності використання інших необоротних активів, а також уникнути фінансових труднощів в діяльності підприємства, а навпаки їх покращити та отримати більші прибутки.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України “Про оподаткування прибутку підприємств ” у редакції Закону від 22.05.1997 р. №283/97-ВР (із змінами і доповненнями).

2. Закон України №168/97-ВР від 03.04.1997 p. Про податок на додану вартість, зі змінами.

3. Закон України №996-XIV від 16.07.1999 p. “Про бухгалтерський облік і фінансову звітність в Україні ”.

4. Постанова Кабінету Міністрів України від 22.01.1996 p. №116, зі змінами і доповненнями. Порядок визначення розміру збитків від розкрадання, недостачі, знищення (псування) матеріальних цінностей.

5. П(С)БО 7 - Положення (стандарт) бухгалтерського обліку 7 Основні засоби, затверджене наказом Міністерства фінансів України від 27.04.2000 р. №92.

6. Наказ Міністерства статистики України від 29.12.1995 р. №352. Про затвердження типових форм первинного обліку.

7. Наказ Мінфіну України від 11.08.1994 р. №69, зі змінами. Інструкція щодо інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків.

8. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобовязань і господарських операцій підприємств та організацій, затверджена наказом Міністерства фінансів України від 30.11.99 p. №291.

9. Абрамцова Т. Визначаємо групу ОФ – Баланс. – 2006. -№37.

10. Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. - М.: Аудит, ЮНИТИ, 1999. - 391 с.

11. Буханцева М. Переоцінка об’єкта основних засобів. - Вісник податкової служби. – 2003. - №17.

12. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності “Облік і аудит” вищих навчальних закладів. / За ред. проф. Ф.Ф. Бутинця. – 7-ме вид., доп. і перероб. – Житомир: ПП “Рута”, 2006. – 832 с.

13. Верхогляд В. Переоцінка основних засобів. – Баланс. – 2004. - №5.

14. Винокуров Д. Наслідки самостійної переоцінки основних фондів. – Налоги и бухгалтерский учет. – 2004. - №3.

15. Грабова Н.М. Теорія бухгалтерського обліку: Навчальний посібник / Під ред. М.В. Кужельного. - 5-те видання, доповнене і перероблене. - К.: А.С.К., 1998. - 223 с.

16. Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: Учебное пособие / Под ред. В.Г. Гетьмана. - М.: Финансы и статистика, 1998. - 208 с.

17. Діброва Н. Загальні принципи класифікації основних засобів на підприємствах // Баланс. – 2006. - №4.

18. Карпова В. Ремонты новых ОФ: варианты распределения. –Бухгалтер. – 2004. - №19.

19. Киселева А. Новая, четвертая группа ОС в налоговом учете. – Вестник бухгалтера и аудитора Украины. – 2003. - №5.

20. Кононенко О. Основные фонды по новым правилам. – Бухгалтерская неделя. – 2004. - №37.

21. Кононенко О. Ремонт основных фондов: особенности 2005 года. - Бухгалтерская неделя. – 2005. - №17.

22. Корнєв М. Несвоєчасна дооцінка основних засобів. - Податки та бухгалтерський облік.- 2007. - №96.

23. Крысенко Т. Ликвидация основных средств. – Бухгалтерия. Налоги. Бизнес. – 2006. - №34.

24. Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: Учебное пособие для вузов / Под ред. проф. В.Д. Новодворского. - М.: ЮНИТИ-ДАНА, 2000. - 294 с.

25. Макаров В.Г. Теоретические основы бухгалтерского учета. - М.: Финансы, 1998. - 159 с.

26. Максутов С. Про можливість переоцінки (індексації) основних засобів в бухгалтерському та податковому обліку. – Вестник бухгалтера и аудитора Украины. – 2008. - №7.

27. Миняйло. В. Учет амортизации ОС и ОФ. – Вестник бухгалтера и аудитора Украины. – 2007. - №13-14.

28. Морозова Н. Модернізація основних засобів. – Вісник податкової служби. – 2001. - №45.

29. Н.И. Попова. Теория бухгалтерского учета. Учебное пособие. - Донецк: КИТИС, ДонГУ, 1998 г. - 204 с.

30. Об’єкти бухгалтерського та податкового обліку. Збірник систематизованого законодавства. Керівник авторського колективу видавництва „Бліц-інформ” І. Назарбаєва. К: Бліц-інформ, 2004.

31. Партин Г.О. Бухгалтерський облік: основи теорії та практики: Навч. посібник. - К.: Т-во Знання, КОО, 2000. - 245 с.

32. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 5. - Луганськ: Промдрук ДСД Лугань, 2000. - 336 с.

33. Сердюк В.Н. Бухгалтерский учет: Учебно-практическое пособие. - Донецк: КИТИС, ДонГУ, 1999. - 528 с.

34. Сопко В. Бухгалтерський облік: Навч. посібник. - К.: КНЕУ, 1998. - 448 с.

35. Хоцянівська Н. Основні фонди в оперативному лізингу та у користуванні. - Вісник податкової служби. – 2006. - №19.

36. Хоцянівська Н. Порядок нарахування податкової амортизації - Вісник податкової служби. – 2006. - №10.

37. Чацкис Е.Д., Лысюк А.Н. Бухгалтерский учет: основы теории и практики. - Донецк: Сталкер, 1999. - 272 с.

38. Шевченкова Л. Податкова амортизація – 2004. - Баланс. – 2004. -

Додаток

Облік операцій з необоротними активами, які обліковуються на рахунках 11 Інші необоротні матеріальні активи та 18 Інші необоротні активи

| № операції | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Придбання необоротного активу за плату | |||

| 1 | Оприбутковано необоротні активи, придбані у постачальника | 153 Придбання (виготовлення) інших необоротних матеріальних активів | 631 Розрахунки з вітчизняними постачальниками |

| 2 | Відображено суму податкового кредиту з ПДВ | 641 Розрахунки за податками | 631 Розрахунки з вітчизняними постачальниками |

| 3 | Відображено суми, нараховані за консультаційні, інформаційні, посередницькі послуги, та інші витрати, повязані з придбанням необоротних активів | 153 Придбання (виготовлення) інших необоротних матеріальних активів | 685 Розрахунки з іншими кредиторами |

| 4 | Відображено суму податкового кредиту з ПДВ | 641 Розрахунки за податками | 685 Розрахунки з іншими кредиторами |

| 5 | Відображено введення в експлуатацію необоротного активу | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи | 153 Придбання (виготовлення) інших необоротних матеріальних активів |

| Створення необоротного активу | |||

| а) підрядним способом | |||

| 1 | Відображено вартість робіт, виконаних підрядником | 153 Придбання (виготовлення) інших необоротних матеріальних активів | 631 Розрахунки з вітчизняними постачальниками |

| 2 | Відображено суму податкового кредиту з ПДВ | 641 Розрахунки за податками | 631 Розрахунки з вітчизняними постачальниками |

| 3 | Зараховано переданий обєкт до складу інших необоротних матеріальних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи | 153 Придбання (виготовлення) інших необоротних матеріальних активів |

| б) господарським способом | |||

| 1 | Відображено фактичні витрати на виготовлення необоротного активу | 153 Придбання (виготовлення) інших необоротних матеріальних активів | 23 Виробництво, (аналітичний рахунок Допоміжне виробництво) |

| 661 Розрахунки за заробітною платою | |||

| 65 Розрахунки за страхуванням | |||

| 205 Будівельні матеріали | |||

| 2 | Зараховано обєкт до складу необоротних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи | 153 Придбання (виготовлення) інших необоротних матеріальних активів |

| Одержання необоротного активу як внесок до статутного капіталу | |||

| 1 | Відображено внесок учасника до статутного капіталу | 46 Неоплачений капітал | 40 Статутний капітал |

| 2 | Одержано обєкт необоротних активів від учасника (якщо обєкт не потребує монтажу) | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи | 46 Неоплачений капітал |

| Реалізація необоротних активів | |||

| 1 | Відображено дохід від реалізації необоротного активу | 311 Поточні рахунки в національній валюті | 742 Дохід від реалізації необоротних активів |

| 2 | Відображено податкові зобовязання з ПДВ | 742 Дохід від реалізації необоротних активів | 641 Розрахунки за податками |

| 3 | Списано нарахований знос | 132 Знос інших необоротних матеріальних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| 4 | Списано залишкову вартість необоротних активів | 972 Собівартість реалізованих необоротних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| Ліквідація необоротних активів | |||

| 1 | Списано знос ліквідованого активу | 132 Знос інших необоротних матеріальних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| 2 | Відображено вартість ліквідованих необоротних активів | 976 Списання необоротних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| 3 | Понесено витрати, повязані з ліквідацією необоротного активу | 976 Списання необоротних активів | 661 Розрахунки за заробітною платою, 65 Розрахунки за страхуванням |

| 4 | Відображено дохід від реалізації необоротного активу | 20 Виробничі запаси | 746 Інші доходи від звичайної діяльності |

| Безоплатна передача необоротних активів | |||

| 1 | Списано нарахований знос | 132 Знос інших необоротних матеріальних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| 2 | Передано активи іншому підприємству | 976 Списання необоротних активів | 11 Інші необоротні матеріальні активи, 18 Інші необоротні активи |

| Недостача необоротних матеріальних активів | |||

| а) якщо винну особу не встановлено | |||

| 1 | Відображено суму недостачі у складі витрат звітного періоду | 947 Нестачі і втрати від псування цінностей | 10 Основні засоби, 11 Інші необоротні матеріальні активи |

| 2 | Відображено на позабалансовому рахунку суму недостачі | 072 Невідшкодовані нестачі і втрати від псування цінностей | |

| б) якщо винну особу встановлено | |||

| 3 | Відображено знос списаних необоротних матеріальних активів | 131 Знос основних засобів 132 Знос інших необоротних матеріальних активів |

10 Основні засоби 11 Інші необоротні матеріальні активи |

| 4 | Відображено залишкову вартість відсутніх необоротних матеріальних активів | 947 Нестачі і втрати від псування цінностей | 10 Основні засоби, 11 Інші необоротні матеріальні активи |