Облік основних засобів

СОДЕРЖАНИЕ: Законодавчо-нормативні аспекти обліку основних засобів, методика та основні етапи їх обліку. Діюча практика обліку основних засобів на прикладі ВАТ Югцемент, її аналіз та оцінка ефективності, розробка шляхів оптимізації та напрямки вдосконалення.Вступ

В даний час усі підприємства незалежно від їхнього виду, форм власності і підпорядкованості ведуть бухгалтерський облік майна і господарських операцій відповідно до чинного законодавства.

Виробничо-господарська діяльність підприємства забезпечується не тільки за рахунок використання матеріальних, трудових і фінансових ресурсів, але і за рахунок основних фондів.

Невідємною частиною господарських засобів підприємства є основні засоби. Відмінною рисою основних засобів є їхнє багатократне використання в процесі виробництва, зберігання початкового зовнішнього вигляду протягом тривалого періоду. Під впливом виробничого процесу і зовнішнього середовища вони зношуються поступово і переносять свою початкову вартість на витрати виробництва протягом нормативного терміна служби шляхом нарахування зносу (амортизації) по встановлених нормах.

Вартість виробничих потужностей адекватна функціональній (виробничій) корисності предметів протягом усього терміна їхньої експлуатації (тобто періоду, протягом якого майно, що відноситься до основних засобів, здатне виконувати функції, що приносять прибуток його власнику). Основні засоби беруть участь у процесі виробництва тривалий період (протягом багатьох виробничих циклів), зберігаючи початкову форму і властивості, але поступово зношуються і переносять свою вартість на виготовлений продукт.

Відповідно до принципів бухгалтерського обліку вартість виробничих потужностей повинна рівномірно розподілятися протягом гаданого терміна їхньої експлуатації шляхом розподілу (списання) на звітні періоди, протягом котрих ці потужності будуть мати продуктивну корисність (спроможність). Цей процес називається амортизацією основних засобів.

Оцінка вартості активів за останній час широко обговорюється. Не було вирішене питання про те, яким методом краще оцінювати вартість активів: на основі минулих витрат або на основі ринкової вартості. Експерти і спеціалісти в області здійснювали тиск на користь переходу на облік ринкової вартості. Банки ж продовжують застосовувати метод оцінки по минулих витратах, що відбиває неторговий характер більшості видів їхньої діяльності.

Метою дослідження є удосконалення методики бухгалтерського обліку й формування облікової політики щодо операцій з основними засобами.

Обєктом дослідження є існуюча система бухгалтерського обліку та порядок формування облікової політики стосовно основних засобів.

Предметом дослідження є питання методики бухгалтерського обліку операцій з руху, відновлення, поліпшення й амортизації основних засобів і формування облікової політики щодо них.

В процесі написання курсової роботи застосовувалися як загальнонаукові, так і специфічні методи пізнання. У роботі використовувалися: методи логічного аналізу, індукції і дедукції (при уточненні економічної сутності основних засобів, при визначенні принципу облікової політики), евристичний метод експертної оцінки і контрольних питань (при дослідженні стану обліку основних засобів на підприємствах), метод порівняльного аналізу (при встановленні переваг і недоліків різних способів оцінки основних засобів), метод системного вивчення господарських процесів (при розробці напрямів удосконалення форм первинних документів з руху основних засобів), економіко-статистичні методи обробки інформації: середні величини, динамічні ряди, кореляційно-регресійний аналіз (при побудові моделей встановлення вартісного ліміту основних засобів та визначення суттєвого розміру витрат на їх відновлення), метод експертних оцінок (при розробці методики встановлення способів амортизації основних засобів).

Інформаційною базою для написання курсової роботи є законодавчі та нормативні документи України, праці вітчизняних і закордонних вчених з питань обліку основних засобів, спеціалізовані періодичні видання, первинні документи, облікові регістри та форми звітності досліджуваних підприємств.

1. Теоретичні основи обліку основних засобів

1.1 Законодавчо-нормативні аспекти обліку основних засобів

Організація бухгалтерського обліку на підприємствах регламентується рядом законодавчих актів. Важливим актом є Закон України «Про бухгалтерський облік і фінансову звітність в Україні». Цей закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Згідно даного документу бухгалтерський облік є обов’язковим видом обліку, який ведеться підприємствами, так як фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, ґрунтуються на даних бухгалтерського обліку. Питання організації бухгалтерського обліку на підприємстві, відповідальність за правильність його ведення несе власник або уповноважений орган, який здійснює керівництво підприємством відповідно до законодавства та установчих документів.

В зв’язку з реформуванням системи бухгалтерського обліку Міністерством фінансів України було затверджено План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операції підприємств і організацій. Для обліку основних засобів у Плані передбачено рахунок 10 (активний, балансовий) «Основні засоби» і ряд субрахунків:

100 – «Інвестиційна нерухомість»

101 – «Земельні ділянки»

102 – «Капітальні витрати на поліпшення земель»

103 – «Будинки та споруди»

104 – «Машини та обладнання»

105 – «Транспортні засоби»

106 – «Інструменти, прилади та інвентар»

107 – «Тварини»

108 – «Багаторічні насадження»

109 – «Інші основні засоби»

Основні засоби – це матеріальні активи, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він більше одного року), які підприємство утримує із метою використання їх у процесі виробництва або поставки товарів, надання послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій.

Крім цього затверджено інструкцію про застосування плану рахунків. Вона спрямована на забезпечення єдності відображення однорідних за змістом господарських операцій на відповідних синтетичних рахунках і субрахунках. В інструкції наведено коротку характеристику і призначення синтетичних рахунків і субрахунків, типову схему реєстрації та групування інформації про господарські операції.

Значна роль відводиться П(С) БО. Для обліку основних засобів передбачений П(С) БО №7 «Основні засоби». Це положення визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття

інформації про них у фінансовій звітності.

1.2 Методика обліку основних засобів

Одиницею обліку основних засобів є об’єкт основних засобів.

Об’єкт Основних засобів – закінчений пристрій з усіма пристосуваннями та приладдям до нього; окремий конструктивно – відокремлений предмет, що призначений для виконання певних самостійних функцій. Основні засоби, як і всі активи мають критерії, які і визначають приналежність до них. До цих критеріїв можна віднести:

1) Матеріальна форма;

2) Критерій призначення

3) Термін корисного використання

4) Критерій вартості (кожне підприємство передбачає в наказі про облікову політику підприємства).

Основні засоби зараховуються на баланс підприємства за первісною вартістю, до неї входять наступні витрати:

1) Суми, що сплачують постачальникам та підрядникам;

2) Реєстраційні збори;

3) Суми ввізного мита;

4) Суми не прямих податків у зв’язку придбанням за умови, якщо вони не відшкодовуються з бюджету;

5) Витрати зі страхування ризиків доставки;

6) Витрати на монтаж, установку, налагодження устаткування;

7) Інші витрати, які пов’язані з доведенням об’єкту основних засобів до стану придатного для використання.

Фінансові витрати не включаються до первісної вартості об’єктів основних засобів придбаних повністю, або частково за рахунок запозичень, за винятком фінансових витрат, які включаються до собівартості кваліфікаційних активів, відповідно до П(С) БО №31.

Визначення первісної вартості об’єктів основних засобів залежить від способів надходження:

1) Придбання, або створення;

2) Безоплатне отримання;

3) Внески до статутного капіталу;

4) Обмін на подібні та не подібні активи.

Згідно з Планом рахунків та інструкцією до нього для обліку формування первісної вартості об’єктів основних засобів призначений рахунок 15 – активний, балансовий, тому формування, збільшення первісної вартості об’єктів основних засобів відображається по дебету 15 рахунка;

За Кредитом 15 рахунка – введення об’єктів основних засобів в експлуатацію. Сальдо 15 рахунка відображає вартість об’єктів основних засобів, які не введені в експлуатацію. Введення в експлуатацію обєктів основних засобів в обовязковому порядку повинне супроводжуватися оформленням облікової документації, передбаченої наказом Мінстату України від 29 грудня 1995 року №352 «Про затвердження типових форм первинного обліку» (Додаток 4). До таких типових форм відносяться:

03–1 «Акт прийому-передачі (внутрішнього переміщення) основних засобів»;

03–6 «Інвентарна картка обліку основних засобів (заповнюється в одному екземплярі на підставі «Акту (накладної) прийому-передачі (внутрішнього переміщення) основних засобів» (форма №03–1), технічної й іншої документації);

03–7 «Реєстр інвентарних карток по обліку основних засобів» (застосовується для реєстрації інвентарних карток обліку основних засобів (форма №03–6);

03–8 «Картка обліку руху основних засобів»;

03–9 «Інвентарний список основних засобів» (застосовується для пооб’єктного обліку основних засобів за місцем їх перебування (експлуатації) по матеріально відповідальних особах).

Для обліку основних засобів передбачений П(С) БО №7 «Основні засоби». Це положення визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття інформації про них у фінансовій звітності.

Крім цього Стандарт 7 пропонує п’ять методів амортизації, а також дозволяє застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством. Підприємства повинні вибрати один із пяти методів нарахування амортизації, викладених у П(С) БО №7, плюс метод, який використовувався до введення в дію сьомого стандарту; в разі необхідності – провести переоцінку окремих обєктів основних засобів, якщо їх залишкова вартість значно (більш як на 10 відсотків) відрізняється від справедливої вартості на дату балансу (див. пункти 16 – 21 П(С) БО №7).

Аналітичний облік основних засобів ведеться по кожному об’єкту окремо.

При введенні основного засобу в експлуатацію оформлюється форма №03–1 «Акт прийому-передачі (внутрішнього переміщення) основних засобів» застосовується для оформлення зарахування до складу основних засобів окремих обєктів для обліку введення їх до експлуатації; для оформлення внутрішнього переміщення основних засобів з одного цеху (відділу, дільниці) до іншого, а також для виключення їх зі складу основних засобів при передачі іншому підприємству або організації, це можна побачити в таблиці 1.1.

Таблиця 1.1. Кореспонденція обліку надходження основних засобів

| Зміст господарської операції | ДТ | КТ |

| Виконано роботи підрядним способом | 151 | 685 |

| Відображено податковий кредит | 641 | 685 |

| Сплачено постачальнику за будівельні матеріали | 631 | 311 |

| Підрядник виставив рахунок за виконані роботи | 151 | 685 |

| Відображено податковий кредит | 641 | 685 |

| Введено об’єкт основних засобів в експлуатацію | 103 | 151 |

Безкоштовно отримані обєкти основних засобів зараховуються на баланс по первісній вартості, що дорівнює їхній справедливій вартості на дату одержання з урахуванням витрат, що враховуються при визначенні первісної вартості придбаних засобів. При цьому підприємство не проводить капіталізацію власних коштів, відповідно в цьому випадку субрахунок 151 «Капітальне будівництво» не застосовується. Надходження безкоштовно отриманих основних засобів відображається в порядку наведеному в таблиці 1.2.

Таблиця 1.2. Кореспонденція обліку надходження основних засобів в наслідок безкоштовного отримання

| Зміст господарської операції | ДТ | КТ |

| Отримано безкоштовно верстат | 152 | 424 |

| Надано послуги з транспортування та монтажу верстата | 152 | 685 |

| Введено об’єкт основних засобів в експлуатацію | 104 | 152 |

Обєкти основних засобів, внесені в статутний капітал підприємства, зараховуються на баланс по первісній вартості, якою визнається погоджена засновниками (учасниками) їхня справедлива вартість із урахуванням витрат, що враховують при визначенні первісної вартості придбаних засобів. Надходження основних засобів як внески до статутного капіталу відображається в порядку наведеному в таблиці 1.3.

Таблиця 1.3. Кореспонденція обліку внесення основних засобів в статутний капітал

| Зміст господарської операції | ДТ | КТ |

| Зареєстровано статутний капітал | 46 | 40 |

| Одним із засновником передано офісне обладнання | 106 | 46 |

Згідно з чинним законодавством підприємства мають право безоплатно передавати основні засоби іншим підприємствам, установам, організаціям, а також ліквідовувати їх, якщо вони фізично або морально застаріли і ремонт їх неможливий або економічно недоцільний (а також внаслідок аварії, пожежі, стихійного лиха).

Вибуття основних засобів з підприємства оформляється Актом на списання основних засобів (ф. №03–3), у якому вказується причина вибуття, первинна вартість обєкта, що вибуває, сума нарахованого зносу, залишкова вартість, витрати, повязані з вибуттям (реалізацією, ліквідацією), а також сума одержаного доходу. На підставі оформлених актів роблять відповідні записи в бухгалтерському обліку.

Таблиця 1.5. Кореспонденція обліку безоплатної передачі основних засобів

| Зміст господарської операції | ДТ | КТ |

| Нарахований знос | 131 | 104 |

| Списано верстат | 976 | 104 |

| Відображено податковий кредит | 746 | 641 |

Оренда – це засноване на договорі термінове платне користування майном, необхідним орендарю для здійснення ним підприємницької діяльності.

Оренда може бути операційною та фінансовою. Фінансова оренда – це оренда, яка передбачає передачу всіх ризиків та вигід, пов’язаних з правом користування та володіння активами. Оренда вважається фінансовою, якщо:

– орендар набуває права власності на орендовані активи після закінчення строку оренди;

– орендар має можливість та намір придбати об’єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

– строк оренди становить більшу частину строку корисного використання об’єкта оренди.

Оперативна оренда – це договір, у результаті укладання якого орендар отримує у платне користування від орендодавця майно на строк, менший строку, за який амортизується 90% вартості об’єкта оренди, визначеної на день укладання договору. Після закінчення строку договору оперативної оренди об’єкт оренди підлягає поверненню власнику і може бути повторно, за договором, переданий у користування орендарю.

Фінансова оренда – це договір, у результаті укладання якого орендар на своє замовлення отримує в платне користування від орендодавця об’єкт оренди на строк, не менший строку, за який амортизується 60% вартості об’єкта оренди, визначеної в день укладання договору. Після закінчення строку договору фінансової оренди орендований об’єкт переходить у власність орендаря або викуповується ним за залишковою вартістю.

Майно, передане за договором оперативної оренди, залишається на балансі орендодавця. У орендаря таке майно обліковується поза балансом. Майно, передане за договором фінансової оренди, зараховується на баланс орендаря. Передачу і повернення орендованого об’єкта оформляється актом приймання-передачі.

При оперативній оренді орендар відображає отриманий об’єкт за дебетом позабалансового рахунку 01 «Орендовані необоротні активи» за вартістю, зазначеною в контракті. Орендна плата відображається в складі витрат звітного періоду за дебетом рахунків 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут». При поверненні об’єкта оренди він списується з кредиту позабалансового рахунку 01.

При фінансовій оренді орендар відображає отриманий об’єкт у складі основних засобів і нараховує по ньому амортизацію.

Товариство, яке бере в оренду основні засоби, що належить комунальному підприємству, має обов’язково вирішувати питання щодо покриття витрат на роботи, пов’язані з відновленням орендованого майна, оскільки воно має обліковуватися на балансі орендодавця, який і повинен нараховувати амортизацію.

Проте власник майна не може її використовувати для відновлення об’єктів, бо нараховану суму він має відносити не на витрати, а на зменшення статутного капіталу.

Не може взяти на себе покриття витрат на відновлювальні роботи і орендар, оскільки для цього він має отримувати значні суми прибутків від операційної діяльності.

Різниця між сумою мінімальних орендних платежів за вартістю об’єкта оренди є фінансовими витратами і відображається в фактично отриманій сумі, що відноситься до звітного періоду на субрахунку 952 «Інші фінансові витрати». Кредиторська заборгованість перед орендарем обліковується за кредитом субрахунку 531 «Зобов’язання з фінансової оренди». Заборгованість, що буде погашена протягом 12 місяців з дати балансу переоформлюється на поточну: дебет субрахунку 531 «Зобов’язання з фінансової оренди» і кредитом субрахунку 612 «Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті».

Оперативна оренда (лізинг) – це господарська операція фізичної або юридичної особи, яка передбачає передачу орендарю права користування основними фондами на строк, який не Перевищує строк їх повної амортизації, з обовязковим поверненням цих засобів їх власнику після закінчення строку оренди.

Фінансова оренда (лізинг) – це господарська операція фізичної або юридичної особи, яка передбачає придбання орендодавцем за замовленням орендаря основних засобів з метою наступної їх передачі в користування орендарю на строк, який не перевищує строку повної амортизації таких засобів, з обовязковим наданням права власності на ці основні засоби орендарю після закінчення строку оренди.

Облік операцій по оперативній оренді. Передача і повернення обєкта оренди оформляється актом приймання-передачі. Орендодавець зданий в оренду обєкт основних засобів продовжує обліковувати на рахунку 10 «Основні засоби», тільки переміщує його інвентарну картку в окремий розділ картотеки. Орендар прийняті в оренду основні засоби зараховує на за балансовий рахунок 01 «Орендовані необоротні активи» за балансовою вартістю орендодавця, зазначену у договорі оренди, із збереженням інвентарних номерів орендодавця. Регістрами аналітичного обліку служить копія інвентарної картки орендодавця (або виписка з інвентарної книги), що додається до акта приймання-передачі. У разі повернення орендодавцю раніше прийнятих в оренду обєктів орендар списує їх з за балансового рахунка 01 «Орендовані необоротні активи».

По переданих в оперативну оренду основних засобах орендодавець протягом строку оренди щомісячно нараховує амортизацію з відображенням на дебеті рахунка 23 «Виробництво» (окремий субрахунок для обліку витрат по орендних послугах) у кореспонденції з кредитом рахунка 131 «Знос основних засобів».

Наприкінці місяця витрати, відображені на дебеті рахунка 23 «Виробництво», списують з кредиту цього рахунка на дебет рахунка 903 «Собівартість реалізованих робіт і послуг».

Орендна плата, як правило, включає: амортизаційні відрахування на повне відновлення орендованого майна, частку прибутку (орендний процент), який одержує орендодавець за передане в оперативну оренду майно, і податок на додану вартість.

Відповідно до п. З Методики в орендну плату не входять оплата послуг, які згідно з договором зобовязується надати орендодавець, а також витрати на утримання орендованого майна і витрати, повязані з відшкодуванням витрат орендодавця по сплаті податку на землю. Відповідно до ст. 2 Закону України «Про плату за землю» від 19.09.96 №378 платниками земельного податку є власники землі і землекористувачі. Оскільки власником землі або землекористувачем є орендодавець приміщень, він і є платником податку на землю.

Для включення комунальних платежів до складу валових витрат орендаря (в розмірах, погоджених з орендодавцем відносно кількості спожитих послуг) необхідно, щоб ця сума відповідно до Закону України «Про оподаткування прибутку підприємств» (п. 5.3.9) була підтверджена розрахунками, платіжними та іншими документами, обовязковість ведення і зберігання яких передбачена правилами ведення податкового обліку. До валових витрат орендодавця комунальні послуги, самостійно оплачені орендарем, не належать.

При оренді автомобілів необхідно керуватись Законом України «Про оподаткування прибутку підприємств». Згідно із статтями 1.8 та 5.2 цього Закону платникам податку дозволяється заключати договори оренди основних засобів, у тому числі автомобілів, як з юридичними, так і фізичними особами, а вартість орендної плати за легкові і вантажні автомобілі включати до валових витрат. Разом з цим ст. 5.4.10 Закону забороняється включати до валових витрат витрати на пальне і мастильні матеріали, витрати, повязані з технічним обслуговуванням і паркуванням легкових автомобілів.

Що ж стосується витрат по експлуатації вантажних автомобілів, то Законом не передбачено обмеження щодо включення їх до складу валових витрат.

Орендна плата, сплачена орендарем у рахунок наступних звітних періодів (місяця, кварталу, року), відображається по дебету рахунка 39 «Витрати майбутніх періодів» і кредиту рахунка 31 «Рахунки в банках». У міру настання відповідних періодів, яких стосується сплачена наперед орендна плата, рахунок 39 кредитується в кореспонденції з дебетом рахунків по обліку витрат виробництва або обігу (91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та ін.) Якщо за умовами договору на оперативну оренду основних засобів передбачено добудову, дообладнання, реконструкцію або модернізацію обєкта оренди орендарем, то такі витрати обліковуються як капітальні інвестиції І після закінчення робіт зараховуються до складу власних основних засобів. При поверненні обєкта оренди орендодавцю його балансова вартість збільшується на вартість добудови, дообладнання або модернізації і з врахуванням нарахованого зносу відображається в порядку, передбаченому для обліку:

а) продажу основних засобів, якщо орендодавець відшкодовує вартість робіт орендарю;

б) безоплатної передачі основних засобів, якщо вартість робіт орендодавцем не відшкодовується.

Орендодавець при поверненні обєкта оперативної оренди збільшує його первинну вартість на вартість добудови, дообладнання і реконструкції і з урахуванням нарахованого зносу відображає в порядку, передбаченому для обліку операцій:

а) по придбанню основних засобів, що були в експлуатації (якщо орендодавець відшкодовує вартість робіт);

б) по безоплатному надходженню основних засобів (якщо вартість виконаних робіт орендарю не відшкодовується).

Методи нарахування амортизації вибираються та застосовуються підприємствами самостійно. Залежно від мети, яку підприємство ставить перед собою у звязку із застосуванням основних засобів, в різних виробничих ситуаціях доцільно використовувати різні методи нарахування амортизації.

При нарахуванні амортизації основних засобів застосовуються наступні методи:

1) Прямолінійний метод.

2) Метод зменшення залишкової вартості.

3) Метод прискореного зменшення залишкової вартості.

4) Кумулятивний метод.

5) Виробничий метод.

6) Податковий метод.

Відповідно до прямолінійного методу річна сума амортизації визначається розподілом вартості, що амортизується на очікуваний період часу використання обєкта основних засобів.

Порядок нарахування амортизації при використанні цього методу:

1) встановлюється строк корисного використання (експлуатації) обєкта;

2) визначається ліквідаційна вартість обєкта;

3) розраховується вартість, що амортизується (первісна мінус ліквідаційна);

Перевагами прямолінійного методу є: рівномірність, стабільність, пропорційність нарахування амортизації та віднесення її на собівартість, простота і точність розрахунків.

Відповідно до методу зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості обєкта на початок звітного року або первісної вартості на дату початку нарахування амортизації й річної норми амортизації.

Порядок нарахування амортизації при використанні методу зменшення залишкової вартості:

1) встановлюється строк корисного використання (експлуатації) обєкта;

2) визначається ліквідаційна вартість обєкта;

3) розраховується вартість, що амортизується (первісна мінус ліквідаційна);

4) розраховується річна норма амортизації;

5) річна сума амортизації розраховується множенням первинної вартості на дату початку нарахування амортизації на річну норму амортизації; розраховується за формулою 1.2:

(1.2)

(1.2)

або:

6) річна сума амортизації розраховується множенням залишкової вартості на початок звітного року на річну норму амортизації; місячна сума амортизації визначається розподілом річної суми амортизації за повний рік корисного використання на 12;

7) в останній рік строку корисного використання (експлуатації) обєкта основних засобів нарахування амортизації здійснюється в розмірі всієї залишкової вартості (мінус ліквідаційна вартість).

Відповідно до методу прискореного зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості обєкта на початок звітного року або первісної вартості на дату початку нарахування амортизації й річної норми амортизації, що обчислюється виходячи зі строку корисного використання обєкта, і подвоюється;

Порядок нарахування амортизації при використанні методу прискореного зменшення залишкової вартості:

1) встановлюється строк корисного використання (експлуатації) обєкта;

2) визначається ліквідаційна вартість обєкта;

3) розраховується вартість, що амортизується (первісна мінус ліквідаційна);

4) розраховується річна норма амортизації за формулою 1.3:

![]() (1.3)

(1.3)

річна сума амортизації розраховується множенням первинної вартості на дату початку нарахування амортизації на подвоєну річну норму амортизації;

5) місячна сума амортизації визначається розподілом річної суми амортизації за повний рік корисного використання на 12;

6) в останній рік строку корисного використання (експлуатації) обєкта основних засобів нарахування амортизації здійснюється в розмірі всієї залишкової вартості (мінус ліквідаційна вартість).

Прискорена амортизація передбачає зменшення суми амортизаційних відрахувань щороку. Завдяки цьому швидше накопичуються кошти для заміни вже амортизованих обєктів основних засобів.

Відповідно до кумулятивного методу річна сума амортизації визначається як добуток вартості, що амортизується й кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується розподілом кількості років, які залишаються до кінця очікуваного строку використання обєкта основних засобів, на суму числа років його корисного використання;

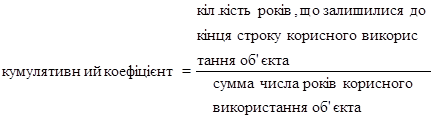

Порядок нарахування амортизації при використанні цього методу:

1) встановлюється строк корисного використання (експлуатації) обєкта;

2) визначається ліквідаційна вартість обєкта;

3) кумулятивний коефіцієнт розраховується за формулою 1.4:

(1.4)

(1.4)

Річна сума амортизації визначається множенням вартості, що амортизується на кумулятивний коефіцієнт.

4) місячна сума амортизації визначається розподілом річної суми амортизації за повний рік експлуатації на 12.

Відповідно до виробничого методу місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації. Виробнича ставка амортизації обчислюється розподілом вартості, що амортизується на загальний обсяг продукції (робіт, послуг), що підприємство очікує зробити (виконати) з використанням обєкта основних засобів.

Порядок нарахування амортизації при використанні виробничого методу:

1) встановлюється загальний обсяг продукції (робіт, послуг), що передбачається випустити з використанням обєкта (у натуральному вимірнику);

2) визначається ліквідаційна вартість обєкта;

3) виробнича ставка амортизації;

4) місячна сума амортизації визначається множенням фактичного місячного обсягу продукції (робіт, послуг) на виробничу ставку амортизації.

Застосування виробничого методу можливе лише у випадку, коли фактичний місячний обсяг продукції (робіт, послуг) можна достовірно визначити. Цей метод змушує підприємство дбати про те, щоб виробничі обєкти постійно експлуатувалися, тим самим швидше «переносили» свою вартість на вартість готової продукції.

Крім вищенаведених методів, підприємство може застосовувати норми та методи нарахування амортизації основних засобів, передбачені Законом України «Про оподаткування прибутку підприємств». Згідно з цим Законом основні засоби з метою нарахування амортизації поділяються на чотири групи. До першої групи належать будівлі, споруди, їх структурні компоненти та передавальні пристрої.

До другої групи належать автомобільний транспорт; меблі; побутові прилади; інформаційні системи, телефони, конторське та офісне обладнання, устаткування.

До третьої групи належать будь-які інші основні засоби, що не включені до першої, другої та четвертої груп.

До четвертої групи належить обчислювальна техніка.

Нарахування амортизації здійснюється виходячи із залишкової вартості основних засобів та квартальної норми нарахування амортизації.

Норми амортизації з розрахунку на квартал встановлені в таких розмірах:

1 група – 2%;

2 група – 10%;

3 група – 6%;

4 група – 15%.

Квартальна сума амортизаційних відрахувань визначається за формулою 1.6.

АВкв = Зв * На (1.6)

Зв – залишкова вартість;

На – норма амортизації.

Податковий метод не відповідає економічній суті процесів, що відбуваються на підприємстві.

Цей метод зрівнює предмети, які мають зовсім різні терміни використання і функціональні можливості, що не призводить до економічно обґрунтованого нарахування амортизації. І основне – несумісність методології нарахування амортизації основних фондів за податковим законодавством (Закони України №283/97 – ВР від 22 травня 1997 р. та №349–1V від 24. 12,2002 р., стаття 8 «Амортизація») і бухгалтерським – за П(С) БО) №7 «Основні засоби», №92 від 27.04.2000 р.) призводить до нелогічного закінчення їх корисного використання.

Із запровадженням П(С) БО 7 підприємствам надано досить багато прав самостійно вирішувати питання, пов’язані з амортизацією, наприклад:

1) визначення ліквідаційної вартості обєктів (а отже, і вартості, що амортизується);

2) визначення терміну корисного використання (експлуатації) обєктів;

3) вибору методу амортизації;

4) застосування до різних груп обєктів різних методів амортизації. Визначення цих факторів дає змогу підприємству впливати на розмір амортизаційних відрахувань, а отже і на структуру витрат.

У таблиці 1.6 Відображено знос основних засобів.

Таблиця 1.6. Відображення зносу основних засобів на рахунках бухгалтерського обліку

| Зміст господарської операції | ДТ | КТ |

| Введення в експлуатацію об’єкта основних засобів | 10 | 15 |

| Нарахування амортизації обєкта основних засобів протягом терміну експлуатації обєкта | 23, 91, 92, 93 |

13 |

| Списання раніше нарахованого зносу на зменшення первісної вартості при вибутті основного засобу | 13 | 10 |

| Списана залишкова вартість реалізованого об’єкта основних засобів | 972 | 10 |

2. Діюча практика обліку основних засобів на прикладі ват «Югцемент»

2.1 Характеристика підприємства ВАТ «Югцемент», як об’єкта дослідження

Для проведення обліку, аналізу і аудиту витрат на виробництво продукції використані дані про діяльність відкритого акціонерного товариства «Югцемент». ВАТ «Югцемент» (колишній Ольшанськийцементний завод) – найбільше підприємство промисловості будівельних матеріалів на Півдні України з проектною потужністю більш ніж 1,25 млн. тонн цементу на рік.

Перші докладні відомості про геологічну будову Миколївщини відносятьсядо кінця XIX сторіччя. Вже в середині ХХ сторіччя, на основі нових детальних досліджень, було прийняте рішення побудувати Ольшанськийцементний завод, сировинною базою якого стало Григорієвське родовище цементної сировини.

Історія Ольшанського цементного заводу почаласяз будівництва першої технологічної лінії в травні 1962 року. 31 травня 1968 року вона була здана в експлуатацію, а 29 грудня 1968 року початку діяти і друга лінія. З моменту запуску і по сьогоднішній день завод виробив більше 40 млн. тонн цементу.

ВАТ «Югцемент» – підприємство, оснащене високопродуктивним устаткуванням. Розробка карєру і видобуток сировини виконується потужними екскаваторами, бульдозерами і навантажувачами. Первинна переробка сировини виконується в стрижневих млинах МСЦ-4, продуктивністю 350 тонн/год. Для подальшої переробки сировини й одержання цементу використовуються сировинні млини з продуктивністю 135 тонн/рік, печі що обертаються з продуктивністю 70 тонн/год і цементні млини з продуктивністю 50 тонн/год.

У своїй повсякденній роботі колектив підприємства намагається творчо підходити до вирішення питань. На виробництві постійно оновлюється і впроваджується нове обладнання, удосконалюються технології, впроваджується автоматизація і механізація виробництва, підвищується якість продукції.

У 2000 році контрольний пакет акцій ВАТ «Югцемент» придбалавсесвітньо відома промислова група «Дікергофф»,що об’єднує компанії з виробництва цементу і різних будівельних матеріалів на його основі.

З цього моменту почався новий етап в історії ВАТ «Югцемент».Прискореними темпами виробляються розкривні роботи, йде модернізація устаткування в цеху випалу клінкера. У лабораторії встановлене найсучасніше устаткування, що забезпечують надійний контроль якості, упроваджена нова система обліку газу й електроенергії, введений в експлуатацію прилад контролю параметрів печі «Логоскрин». Здійснюється технічне переоснащення існуючого пакувального відділення з метою збільшення потужностей. Змонтована устаткування фасування цементу «Біг-Бегі». Введений в дію прилад з переміщення шлаку з холодного кінця печі з метою економії паливних ресурсів. Покращилися умови праці персоналу, виросла заробітна плата, введена в лад заводська міні – котельня, перекриті дахи. Спостерігається поліпшення життєдіяльності у всіх виробничих сферах.

Нові знання, нове обладнання, удосконалення технологічних процесів, постійне співробітництво з закордонними фахівцями – усе це дає підставу ВАТ «Югцемент» бути в авангарді українських цементників і зупевненістю дивитися в завтрашній день незалежної України.

ВАТ «Югцемент» традиційно забезпечує цементом південний регіонУкраїни – Крим, Одесу, Миколаїв, Херсон.Продукція підприємства широко використовувалася при будівництві суднобудівних і глиноземних заводів, портових споруджень, атомних електростанцій, доріг, житла, сільськогосподарських і культурно-побутових обєктів. Вже в незалежній Україні Ольшанський цемент використовувався при будівництві автобана Київ-Одеса, реконструкції Ялтинської набережної й Одеського оперного театру, поставлявся на відповідальні будівництва Києва.

Підприємство розташоване в 35 км. від міста Миколаєва.З іншими промисловими центрами країни підприємство повязують минаючі поблизу селища цементників залізнична магістраль Одеської залізниці й автомагістраль Одеса – Сімферополь.

ВАТ «Югцемент» є юридичною особою від дня його державної реєстрації. Майно підприємства складається з основних засобів та оборотних коштів, а також цінностей, вартість яких відображена в балансі підприємства. Підприємство користується орендованою земельною ділянкою площею 323,56 гектара, із яких 46,96 землі промисловості, 271,35 гектар карєри і 5,25 гектар відпрацьовані карєри. Підприємство має самостійний баланс, розрахунковий, валютний та інші рахунки в банках; печатку зі своєю назвою. На базі ВАТ «Югцемент» створено дочірні підприємства, які зареєстровані як самостійні юридичні особи:

- ДП «Ремонтсервіс»

- ДП «Комунсервіс»

- ДП «Цемторгсервіс»

- ДП «Пансіонат Приморський»

Філії:

- Одеська філія ВАТ «Югцемент»

- Севастопільська філія ВАТ «Югцемент».

Статутний фонд ВАТ «Югцемент» становить 3188529. Статутний фонд товариства поділено на 708562 прості іменні акції номінальною вартістю 4,5 гривні кожна, це видно з таблиці 2.1. Акціонери підприємства без обмежень можуть розпоряджатися акціями, зокрема, продавати чи іншим чином відчужувати їх на користь інших юридичних та фізичних осіб, якщо інше встановлене чинним законодавством.

Таблиця 2.1. Таблиця розподілу акцій ВАТ «Югцемент»:

| Кількість акціонерів | Кількість акцій у володінні, шт. | Вартість акцій, грн. | Частка у загальній кількості (%) | |

| АК «Дікергофф» | 1 | 659310 | 2966895 | 90 |

| Фізичні особи | 925 | 49252 | 221634,0 | 10 |

| Всього: | 926 | 708562 | 3188529,0 | 100 |

Основним видом діяльності «ВАТ Югцемент» є виробництво цементу. Ця інформація про види діяльності ВАТ «Югцемент» за КВЕД (перший – основний), згідно довідки Статистичного органу від 16.10.2003 р. №285, відображені в таблиці (Додаток 1).

ВАТ «Югцемент» має розрахункові рахунки в національній та іноземній валюті: Ф-я Дніпропетровського КБ «Приватбанк» м. Миколаїв, МФО 326610 Ф-я АКБ «Райффайзенбанк Україна» м. Миколаїв, МФО 32691.

ВАТ «Югцемент» є великим платником податків, зборів та неподаткових платежів в Миколаївському районі. Протягом п’яти років спостерігається ріст платежів до Зведеного бюджету.

Розглядаючи основні показники діяльності ВАТ «Югцемент» потрібно відмітити, що ріст виробництва цементу протягом п’яти років значно виріс. Обсяг виробництва продукції в натуральному виразі підприємством наведені в таблиці 2.2.

Таблиця 2.2. Таблиця обсягу виробництва продукції в натуральному виразі

| Роки | 2000 | 2001 | 2002 | 2003 | 2004 |

| обсяг виробництва продукції в натуральному виразі | 185,5 | 232,4 | 399,8 | 575 | 624,8 |

Як видно з таблиці, протягом п’яти років спостерігається ріст виробництва цементу в натуральному виразі. За 2004 рік обсяг виробництва цементу склав 624,8 тис. тонн та порівняно з 2003 роком виріс на 8,7%.

Основними показниками роботи ВАТ «Югцемент» є:

- добування власної сировини (вапняк, глина)

- виготовлення клінкеру

- виготовлення цементу

- обсяг реалізованої продукції

- собівартість виготовленої продукції

- дохід від реалізації продукції

2.2 Діюча практика обліку основних засобів на підприємстві ВАТ «ЮГцемент»

Бухгалтерський облік на підприємстві ВАТ «ЮГцемент» здійснюється на підставі діючого Наказу «Про облікову політику». Метою якого є забезпечення єдиних принципів, методів та процедур, які використовує підприємство для складання та подання фінансової звітності.

Підприємство ВАТ «ЮГцемент» використовує План рахунків бухгалтерського обліку активів, капіталу, зобовязань і господарських операцій підприємств та організацій №291 від 30.11.99 р. та Інструкцію із застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобовязань і господарських операцій підприємств та організацій №291 від 30.11.99 р.

Відповідно до Плану рахунків підприємство для обліку основних засобів застосовує рахунки 10 «Основні засоби», 13 «Знос (амортизація) необоротних активів» та 15 «Капітальні інвестиції» з відповідними субрахунками.

На ВАТ «ЮГцемент» основні засоби – це матеріальні активи, які підприємство утримує з метою використання у господарській діяльності (у процесі виробництва, процесі постачання товарів, адміністративних цілях, надання послуг, здавання в оренду іншим особам та ін.) очікуваний строк використання яких більше одного року або операційного циклу, якщо він довший за рік.

На ВАТ «ЮГцемент» основні засоби надходять шляхом придбанням за грошові кошти. Первісна вартість обєктів основних засобів на ВАТ «ЮГцемент» формується з:

– сум, що сплачують постачальникам за виключенням непрямих податків, які відшкодовуються з бюджету;

– сум непрямих податків;

– витрати зі страхування ризиків доставки основних засобів;

– витрати на установку, монтаж, налагодження;

– інші витрати повязані з доведенням основних засобів до стану в якому вони придатні для використання із запланованою метою.

Обєктом основних засобів визнаються активи, якщо вони відповідають критеріям визнання:

– існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, повязані з використанням активу;

– вартість обєкта перевищує 1000 грн.;

– обєкт планується використати понад 365 днів з дати введення в експлуатацію.

Основні засоби придбаються згідно з договором купівлі-продажу за рахунок грошових коштів або в результаті бартерної операції, тобто в обмін на подібні або не подібні обєкти.

При придбані основних засобів формується первісна вартість на рахунку 15 «Капітальні інвестиції» (Додаток 2).

На підприємстві ВАТ «ЮГцемент» переміщення основних засобів оформлюється типовою формою №03-1 первинного обліку Актом обліку приймання – передачі (внутрішнього переміщення) основних засобів.

У цьому акті зазначають такі положення:

найменування обєкту – Зварювальний напівавтомат «Гранит-Ф5У3»; первісна вартість обєкту – 6120,84;

присвоєний інвентарний номер – 4185;

місце використання – Ділянка «РемонтСервис».

Склад комісії, яка підписує акт, зазначається в Наказі про проведення інвентаризації і затверджується керівником підприємства.

Акти зберігаються протягом всього терміну експлуатації обєкту основних засобів та протягом трьох років і одного місяця після списання обєкту за умови, що за цей період була проведена ревізія.

Надходження основних засобів придбаних за плату від постачальника, в бухгалтерському обліку відображається в порядку наведеному в таблиці 2.6.

Таблиця 2.6. Придбання основних засобів

| Господарська операція | Кореспондуючі рахунки | Сума | |

| Дебет | Кредит | ||

| Отримано від постачальника Зварювальний напівавтомат «Гранит-Ф5У3» | 152 | 631 | 6120,84 |

| Відображено суму нарахованого ПДВ | 641 | 631 | 1224,17 |

| Cплачено постачальнику за зварювальний напівавтомат | 631 | 311 | 7345,01 |

| Введено в експлуатацію устаткування | 104 | 152 | 6120,84 |

На підприємстві амортизація нараховується методом прямолінійного списання згідно з Наказом про облікову політику підприємства. Таблиця 2.7

Нарахування амортизації

| Господарська операція | Кореспондуючі рахунки | Сума | |

| Дебет | Кредит | ||

| Відображено знос Бульдозер Т 130 (Инв. №1216) | 92 | 131 | 781,25 |

На підприємстві ВАТ «ЮГцемент» відповідальність за організацію інвентаризації згідно із законодавством покладається на керівника, до обовязків якого входить:

– створення необхідних умов для проведення у стислі терміни;

– визначення обєктів;

– кількості та термінів проведення інвентаризації.

Процес проведення інвентаризації розпочинається з підготовки та видачі наказу на її проведення – внутрішнього документа, який регламентує порядок і терміни проведення інвентаризації, визначає її обєкт.

Типова форма №03–3 Акт на списання основних засобів застосовується для оформлення вибуття окремих інвентарних обєктів у разі повної або часткової їх ліквідації (Додаток 4).

Акт складається в двох екземплярах постійно діючою комісією, призначеною Наказом про проведення інвентаризацій затверджену керівником ВАТ «ЮГцемент».

Перший екземпляр передається в бухгалтерію, а другий залишається у матеріально відповідальної особи, у веденні якого знаходиться ліквідований обєкт і є підставою для здачі на склад металобрухту, запасних частин і матеріалів, що утворилися в результаті ліквідації.

В Акті за формою №03–3 у розділі «Розрахунок результатів списання обєктів» відображені витрати на ліквідацію обєктів основних засобів.

В Акті списання основних засобів зазначаються такі положення:

– дата складання – 29.12.2009;

– назва основних засобів – Кутова шліфмашинка ручна GWS 14–150 CI;

– висновок комісії – ліквідація із-за непригодності;

– номер документа – Юг-0000079;

– інвентарний номер – 3666;

– дата введення в експлуатацію – 31.07.06;

– рік випуску;

– інші дані необхідні для ведення аналітичного обліку.

Оформлення ліквідації основних засобів в бухгалтерському обліку розкрито в таблиці 2.8

Таблиця 2.8. Ліквідація кутової шліфмашинки ручної

| Зміст господарської операції | Кореспондуючі рахунки | Сума | |

| Дебет | Кредит | ||

| Списано знос кутової шліфмашинки ручної | 131 | 1061 | 30,58 |

| Відображено залишкову вартість кутової шліфмашинки ручної | 976 | 1061 | 489,15 |

| Відображено фінансовий результат від ліквідації основних засобів | 793 | 976 | 489,15 |

Взагалі ведення бухгалтерського обліку на підприємстві ВАТ «ЮГцемент» відповідає встановленим нормам і стандартам.

Бухгалтерський облік на ВАТ «ЮГцемент» відображається вірно та в повному обсязі.

3. Удосконалення обліку основних засобів

Реформування бухгалтерського обліку в Україні на основі Національних положень(стандартів) бухгалтерського обліку, що відповідають вимогам ринкової економіки та міжнародним стандартам бухгалтерського обліку, привело до суттєвих змін в обліку основних засобів. В опублікованих нормативних актах – Плані рахунків, затверджену наказом МФУ від 30 листопада 1999 р. №291 із змінами та доповненнями; Інструкції про застосування Плану рахунків, затвердженій МФУ від 30 листопада 1999 р. №291 із змінами та доповненнями; П(С) БО 7 «Основні засоби» – не охоплено всіх без винятку питань, які виникли у зв’язку з реформуванням обліку основних засобів та їх зносу. У зв’язку з цим у практичній діяльності виникають проблеми, що стосуються обліку та амортизації основних засобів.

З моменту введення нового Плану рахунків і Національних стандартів, за якими підприємства України ведуть бухгалтерський облік, пройшло немало часу і це дало змогу виявити їх недоліки та переваги.

До переваг можна зарахувати:

1. Зрозумілість вітчизняного обліку для іноземних інвесторів.

2. Узгодженість Плану рахунків з фінансовою звітністю.

3. Регламентація основних ділянок обліку окремими положеннями, які дають змогу при його веденні використовувати різні варіанти й кожному підприємству обирати найефективніші для нього методи

Серед недоліків можна виділити:

1. Велику трудомісткість трансформаційних процесів.

2. Низка стандартів, зрештою, як і більшість законів в Україні, написані важкодоступною мовою і є не досить зрозумілими.

3. В опублікованих нормативних актах не охоплено без винятку питань, які виникли у зв’язку з реформуванням обліку основних засобів.

Амортизація по основних засобах починає нараховуватися в бухгалтерському обліку з наступного місяця після введення їх в експлуатацію. В П(С) БО 7 такої чіткості немає, у п. 29 стандарту зазначено, що «нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт став придатним для корисного використання». Однак придатним для корисного використання може бути й обладнання, яке не потребує монтажу і зберігається на складі, а також інші види капітальних інвестицій. Таке визначення може спричинити формування неправильної думки на практиці стосовно того, що по капітальних інвестиціях теж можна нарахувати амортизацію. У зв’язку із зазначеним, передостанній абзац п. 29 П(С) БО 7 треба викласти в такій редакції: «Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів було введено в експлуатацію».

Важливу роль при амортизації основних засобів відіграє вибір методу нарахування амортизації. Найбільший вплив на вибір методу нарахування амортизації у практичній діяльності справляють такі фактори:

1) простота (складність) методу та можливість його застосування;

2) вплив на собівартість продукції й вартість засобів у звітності;

3) кваліфікація працівника, уповноваженого вирішувати це питання;

4) наявність корпоративної політики у сфері нарахування зносу.

Не існує єдиної думки щодо найкориснішого або найдоцільнішого з методів. Тому в питанні вибору методу нарахування амортизації пропонуємо виходити з двох позицій:

1) принцип обачності;

2) очікуваний спосіб отримання економічних вигід від використання об’єктів.

Найбільше принципу обачності відповідає метод зменшення залишкової вартості, при якому нараховується найбільша сума амортизації в перші роки використання об’єкта. Наступним є метод прискореного зменшення залишкової вартості та кумулятивний метод. За рівномірного випуску продукції показники виробничого методу наближається до прямолінійного.

Дослідження процесу нарахування амортизації в інших країнах свідчить, що прогресивним підходом є законодавчий поділ основних засобів на групи із встановленням строків корисного використання.

Значною мірою це пояснюється визначеннями поняття «амортизація» в податковому законодавстві і в бухгалтерському обліку. За П(С) БО 7, амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Відповідно до Закону України «Про оподаткування прибутку підприємств», амортизація основних фондів і нематеріальних активів – це поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податків у межах норм амортизаційних відрахувань, передбачених цією статтею.

Ще однією проблемою є те, що первинна облікова інформація про наявність, рух, капітальний ремонт та інші операції щодо основних засобів відображається в численних спеціалізованих регістрах, постійні реквізити яких тотожні. Це не сприяє якісному веденню обліку, збільшує трудомісткість опрацювання та відображення інформації, створює певні труднощі у формування документообігу й забезпеченні необхідними видами бланків.

Висновки

В курсовій роботі було висвітлено актуальність теми обліку та проведення аудиту основних засобів. Яке дає змогу зробити висновок, що утримання основних засобів є важливою частиною функціонування підприємства.

У першому розділі повністю розкриваються законодавчо-нормативні, теоретичні аспекти та головні завдання обліку основних засобів. Головними завданнями обліку основних засобів є:

– вибір первинних документів, якими будуть оформлюватися операції з

основними засобами, із затверджених типових форм або розробка власних;

– правильне і своєчасне відображення надходження, вибуття й переміщення основних засобів;

– правильне групування (класифікація) основних засобів;

– контроль за їх наявністю та збереженням у місцях експлуатації;

– своєчасне й точне обчислення зношення (амортизації) основних засобів і правильне відображення його в обліку;

– встановлення матеріально відповідальних осіб, які будуть відповідати за збереження певних видів основних засобів;

– визначення витрат на ремонт, а також контроль за раціональним використанням коштів, виділених з цією метою;

– виявлення обєктів, які не використовуються;

– контроль за ефективністю використання, пошуки резервів підвищення ефективності роботи машин, обладнання та ін.;

– забезпечення проведення інвентаризації основних засобів у строки, встановлені законодавством;

– оперативне забезпечення керівництва підприємства необхідною інформацією про стан основних засобів через автоматизацію обліково-обчислювальних робіт на базі сучасних засобів обчислювальної техніки.

Головний бухгалтер підприємства має володіти повною інформацією про нові нормативно-правові акти України, зміни та доповнення до чинних актів, вміти порівнювати, аналізувати, обєктивно оцінювати, надавати пропозиції та грамотно реалізувати ці акти на практиці із урахуванням специфіки діяльності підприємства для правильності ведення бухгалтерського обліку.

Другий розділ містить характеристику підприємства, діючу практику бухгалтерського обліку основних засобів на підприємстві ВАТ «ЮГцемент».

Досліджуючи ведення обліку основних засобів на підприємстві ВАТ «ЮГцемент» можна зробити висновки, що облік ведеться у відповідності всім Законам України і законодавчо – нормативним актам.

У третьому розділі подаються пропозиції щодо удосконалення обліку основних засобів на підприємстві ВАТ «ЮГцемент».

Список використаних джерел

1. Бутинець Ф.А. Бухгалтерський фінансовий облік. – Житомир, 2000 р.

2. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. №196 – XIV 11 Податки та бухгалтерський облік. – 2000, – №1.-С. 25–29.

3. Плану рахунків бухгалтерського обліку, активів, капіталу, зобовязань і господарських операцій підприємств і організацій /У Затверджено наказом міністерства фінансів України від 30 листопада 1999 р. №291 II Бухгалтерський облік і аудит. – 2000. – №1.-С. 3–13.

4. Інструкція про застосування плану рахунків бухгалтерського обліку, активів, капіталу, зобовязань і господарських операцій підприємств і організацій // Затверджено наказом міністерства фінансів України від 30 листопада 1999 р. №291 // Бухгалтерський облік і аудит. – 2000. – №1.-С. 14–64.

5. Національні стандарти бухгалтерського обліку в Україні. Нормативно-практичний довідник. Навчальний посібник. Станом на 1 лютого 2000 р. – Львів: «Інтелект-Захід», 2000. – 188 с.

6. Хомин П. Відмінності фінансового і податкового обліку основних засобів, як наслідок неузгодженої звітності. // Бухгалтерський облік і аудит. – 2003 р. – №9. – С. 24–31.

7. Сук Л., Сук П. «Облік оренди та лізингу» // Бухгалтерія в сільському господарстві, 2006 – №18.С. 48–51.

8. Грабова Н.Н. Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2000.

9. Рибченко М.Ф., Кириленко В.М. Проблеми та шляхи вдосконалення основних засобів // Держава та регіони. – 2007. – №6. – С. 135–137.

10. Муріна Т.С. Шляхи ефективності використання основних засобів на промисловому підприємстві // Держава та регіони. – 2007. – №6. – С. 387–390.

11. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом МФУ від 27.04.2000 р. №92 із змінами і доповненнями від 11.12.2006 р. №1176

12. Морозова Ж.А. Международные стандарты финансовой отчетности М.: Бератор – Пресс, 2002 – 256 с.

13. Коблянська О.І. Фінансовий облік: Навч. Посібник - 2-ге вид., випр. і доп. – К.: Знання, 2007. – 471 с. – (Вища освіта XXI століття)

14. Облік операцій з поліпшення основних засобів на підприємствах державного сектора економіки // Бухгалтерський облік і аудит №9, 2007 р. – с. 28

15. Бухгалтерський облік основних засобів в оренді // Бухгалтерський облік і аудит №7,2007 р. – с. З

16. Бутинець Ф.Ф., Войналович О.П., Гомашевська І.Л. Організація бухгалтерського обліку: Підручник для студентів спеціальності 7.050106 «Облік і аудит» вищих навчальних закладів / За ред. д. н. е., проф. заслуженого діяча науки і техніки України Ф.Ф. Бутинця - 4-е вид., доп. і перероб. Житомир: ПП «Рута», 2006. – 528 с.

17. Швець В.Г. Теорія бухгалтерського обліку: Підручник. – К.: Знання, 2004. – 447 с.

18. М. Бойцова, О. Вітковська, Т. Войтенко, та ін. Енциклопедія господарських операцій. – X.: Фактор, 2006. – 992 с.