Облік розрахунків векселями

СОДЕРЖАНИЕ: Вексель - складний розрахунково-кредитний інструмент. Роль і значення розрахунків векселями. Основні вимоги оформлення і вихідні дані. Організаційно-економічна характеристика ПП «Рушничок НЕО». Бухгалтерські проводки по обліку розрахунків за векселями.Курсова робота

Облік розрахунків векселями

Зміст

Вступ. 3

Розділ 1. Теоретичні основи обліку розрахунків векселями. 6

1.1 Роль і значення розрахунків векселями. 6

1.2 Огляд нормативної бази та спеціальної літератури з питань дослідження. 10

Розділ 2. Організаційно-економічна характеристика ПП «Рушничок НЕО». 14

Розділ 3.Облік розрахунків векселями. 21

3.1 Основні вимоги оформлення векселів. 21

3.2 Облік розрахунків простими векселями. 26

3.3 Облік розрахунків переказними векселями. 29

Висновки. 31

Список використаних джерел. 33

Додаток 1. 35

Додаток 2. 42

Додаток 3. 45

Додаток 4. 48

Додаток 5. 52

Додаток 6. 53

Додаток 7. 54

Додаток 8. 55

Вступ

Жоден з інструментів сучасного фінансового ринку, крім, природно, самих грошей, у всіх численних проявах їх економічних функцій, не може зрівнятися за своєю історією і значенням з векселем. Власне, розвиток вексельного обігу певною мірою обумовив перетворення всіх грошових розрахунків у безготівкову форму. Роль і значення векселя завжди підтримувалися вексельним правом і забезпечувалися державою. Векселі активно використовувалися і використовуються у міжнародних і внутрішніх розрахунках країн з розвиненою економікою.

Нині, на жаль, не можна стверджувати, що вексель, як інструмент фінансово-правового регулювання, міцно увійшов і широко використовується у цивільно-правових відносинах, які динамічно розвиваються в Україні.

У колишньому СРСР вексель набув широкого поширення в період НЕПу. У подальші роки використання векселя було обмежене через ряд обєктивних і субєктивних причин: монополії державної власності на засоби виробництва, адміністративно-планової економіки, цільового фінансування народного господарства. У подальшому, при проведенні фінансово-кредитної реформи вексель взагалі був практично виключений з товарно-грошового обігу. Наприкінці 80-х років в умовах реформ, викликаних перебудовою в СРСР, у процесі виникнення різних форм власності, розвитку підприємницької діяльності, становлення системи комерційних кредитних установ і інших фінансових інститутів використання векселя стало реальною необхідністю. Вексель є інструментом, без якого важко уявити сучасні кредитно-розрахункові відносини, що виникають у цивільно-правовому обігу.

В умовах переходу до ринкової економіки виникла обєктивна необхідність формування професійного вексельного ринку в Україні. Векселі кредитних установ, фінансових і страхових компаній, великих підприємств стають обєктами біржових торгів. За допомогою вексельних програм здійснюються спроби розвязання проблеми неплатежів, здійснення взаємозаліків заборгованості, а також розробляються і здійснюються інші фінансові програми.

Властивості векселя як цінного паперу дозволяють максимально прискорити процеси приватизації, причому, насамперед, за рахунок нерентабельних підприємств-боржників. Юридична конструкція векселя як цінного паперу наділяє його можливостями більш ефективного виконання фінансових зобовязань порівняно з іншими цивільними зобовязаннями.

Актуальність теми нашої курсової роботи визначається тим, що повернення векселя до економіки України має велике значення. Нині його використання в основному здійснюється в рамках кредитно-розрахункових операцій. Однак за допомогою векселя можна вирішувати більш важливі задачі і, зокрема, задачу реформування відносин власності. Учасниками вексельного обігу стають підприємства, організації і громадяни, які не мають спеціальних знань і досвіду в цій галузі. У світі цього, не менш важливим постає питання обліку операцій з векселями. Широкому запровадженню в Україні вексельного обігу перешкоджає недосконалість діючої системи обліку вексельних операцій.

У більшості випадків практика стикається з тим, що підприємства і громадяни не можуть самостійно реалізувати свої права за векселем. Це продиктовано тим, що вексельний обіг регулюється спеціальними правовими нормами.

Мета даної курсової роботи полягає у висвітлення теоретичних та практичних питань стосовно обліку вексельних операції на прикладі конкретного підприємства. Для досягнення поставленої мети перед нами стоять наступні завдання:

· Висвітлити економічну сутність вексельних розрахунків;

· Зробити огляд нормативної бази та навчальної літератури по даній темі;

· Проаналізувати на прикладі підприємства особливості обліку простих та переказних векселів, а також основні вимоги щодо їх оформлення.

Об’єктом дослідження є ПП «Рушничок НЕО»

Розділ 1. Теоретичні основи обліку розрахунків векселями

1.1 Роль і значення розрахунків векселями

Вексельна форма розрахунків – це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем.

Вексель - це письмове безумовне зобовязання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці.

Правовою основою вексельного обігу в Україні є законодавчі, нормативні акти, розроблені згідно з положенням Єдиного вексельного закону, ухваленого Женевською вексельною конвенцією 1930 року.

Першим реальним кроком на шляху відродження векселя в Україні була ухвала 18 червня 1991 р. Верховною Радою України Закону Про цінні папери та фондову біржу. У 1992 році Верховна Рада України ухвалила Постанову Про застосування векселів в господарчому обороті України.

Застосування цих двох нормативних актів значно розширило можливості правового регулювання вексельного обігу.

Поряд зі створенням нормативної бази, що регулює вексельний обіг, видаються нормативні акти, спрямовані на розвиток цієї форми розрахунків.

Дальшим кроком щодо впровадження векселя як інструмента фінансово-господарської діяльності підприємства став Указ Президента України Про випуск та обіг векселів для покриття взаємної заборгованості субєктів підприємницької діяльності від 14.09.94 р.

Цим Указом було запроваджено в господарську діяльність підприємства простий товарний вексель. Його можна було застосовувати як засіб оформлення взаємної заборгованості субєктів підприємницької діяльності [22, 435].

Порядок проведення заліку взаємної заборгованості з використанням векселів включає чотири етапи:

· оформлення та облік платіжних документів;

· проведення заліку взаємної заборгованості;

· вексельне оформлення прострочених заборгованостей;

· дальші операції з векселями.

Однак окремі питання вексельного обігу в Україні залишаються ще недостатньо визначеними.

З метою розширення сфери обігу векселів 26 липня 1995 року був виданий Указ Президента України Про розширення сфери обігу векселів, який передбачав скасування обмежень стосовно розміру суми зобовязань на один вексель. Розмір зобовязань встановлювався за згодою субєктів підприємницької діяльності.

Отже, в Україні вже закладено законодавчі основи застосування векселів у розрахунках між постачальниками та покупцями.

За своєю суттю вексель є абстрактним борговим зобовязанням. Його абстрактність полягає в тім, що він не обумовлений попереднім виконанням будь-яких договірних зобовязань.

Векселі на основі взаємної довіри субєктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобовязання та як різновид цінних паперів, що має значні переваги над паперовими грішми. Ці особливості накладають специфічний відбиток на сферу обігу векселів у порівнянні з іншими цінними паперами. Зокрема, векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його. Предметом вексельного зобовязання можуть бути тільки гроші.

Розвиток кредитних інститутів обумовлений можливістю негайного обертання боргових зобовязань на гроші, що передбачає, у свою чергу, переказування даних зобовязань третім особам у простій та надійній формі. Вексель, що відповідає саме цим вимогам, є зручним інструментом для руху кредитів.

Той, хто дає кредит в обмін на вексель, за необхідності може обернути його на гроші, переказуючи вексель як іншим особам, так і банку з умовою надання знижки з номіналу. Один вексель у процесі свого обігу здатний погасити цілу низку грошових зобовязань [22, 440].

Векселі, які застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні. Векселі різняться за емітентом, угодами, які вони обслуговують, субєктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою предявлення та іншими ознаками.

Векселі казначейські - один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані:

· для здійснення розрахунків;

· для зарахування сплати податків до державного бюджету;

· як застава для забезпечення інших платежів та кредитів.

Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на предявника зі строком платежу не більше одного року.

Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів.

Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів.

Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обовязків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) виписується і підписується покупцем (векселедавцем) і є його борговим зобовязанням оплатити кредитору вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником. Підписавши простий вексель, він стає на певний строк боржником особи, указаної у векселі. Векселедавець бере на себе зобовязання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя.

Нині в Україні прості векселі набувають певної популярності. Вони використовуються для залучення тимчасово вільних грошових коштів. Банківські установи активно використовують прості векселі для залучення коштів, бо вексель має перевагу перед ощадним сертифікатом, оскільки він більш ліквідний. Це означає, що власник векселя має можливість розрахуватися зі своїми кредиторами не тільки грошима, а й векселем за відвантажені товари і надані послуги або достроково врахувати вексель.

Важлива особливість векселя полягає в тім, що його можна використати як засіб платежу. Фінансово-кредитні установи використовують розрахунковий вексель. Розрахунковий вексель - це вексель, який купують з дисконтом для покриття кредиторської заборгованості перед векселедавцем у розмірі вексельної суми. Сутність такої операції в тім, що різниця між ціною покупки векселя і вексельною сумою стає доходом.

У таких операціях використовують векселі надійних банків або транспортних підприємств. Векселі цих підприємств купують з метою дострокового погашення кредиторської заборгованості перед векселедавцем. Тому до таких векселів додають гарантовані листи із зобовязанням векселедавця достроково погасити вексель у рахунок кредиторської заборгованості власника векселя перед векселедавцем за отримані останнім товари і надані послуги [22, 445]..

Операції з такими векселями вважають найбільш дохідними.

Забезпечений вексель - це вексель, гарантований заставою, яка надається кредиторові, банку або продавцю доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання.

Векселі на предявника - це такі векселі, що оплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим,

Доміцильований вексель - це такий, у якому застережено, що даний вексель підлягає сплаті третьою особою - доміцилянтом за місцем проживання платника (або в іншому місці). Конкретне місце платежу вказується на векселі векселедавцем і предявляється до оплати доміцилянту, який не є відповідальною особою за векселем, тобто не несе жодної відповідальності, якщо платіж не буде здійснено.

1.2 Огляд нормативної бази та спеціальної літератури з питань дослідження

Розвиток вексельного обігу неможливий без створення правового забезпечення, яке, з одного боку, гарантувало б можливість більш широкого його застосування, а з іншого, - безумовне стягнення вексельного боргу.

Правовою основою вексельного обігу в Україні є:

1) національні законодавчі і підзаконні нормативно-правові акти України;

2) положення Одноманітного вексельного закону, прийнятого Женевською вексельною конвенцією у 1930 році.

Відповідно до Постанови Верховної Ради Про порядок набуття чинності Закону Української РСР Про цінні папери і фондову біржу, Закон введено в дію з 1 січня 1992 року.

Спеціальним листом Національного банку України від 25.02.93 р. № 22001/85 до установ банків було надіслано Положення про переказний і простий векселі, яке по суті дослівно відтворювало текст Положення про переказний і простий вексель, затвердженого ЦВК і РНК СРСР 7 серпня 1937 року.

Таким чином, до середини 1994 року загалом було завершено створення нормативної бази вексельного обігу. Однак його механізм запустити так і не вдалося. Цьому було немало причин як обєктивного, так і субєктивного характеру.

Початком другого періоду розвитку вексельного законодавства, на наш погляд, потрібно вважати Указ Президента України від 14.09.94 р. № 530 Про випуск та обіг векселів для покриття взаємної заборгованості субєктів підприємницької діяльності України. Цим Указом як засіб оформлення взаємної заборгованості субєктів підприємницької діяльності був введений звичайний товарний вексель. З метою розяснення положень Указу Національний банк України затвердив Порядок проведення заліку взаємної заборгованості і оформлення її векселями від 22.09.94 р. № 193[31], який містить чотири блоки цієї процедури, а саме:

1) оформлення і облік платіжних документів;

2) проведення заліку взаємної заборгованості;

3) вексельне оформлення простроченої заборгованості;

4) подальші операції з векселями.

З 1999 року на українському вексельному ринку зявилися так звані “податкові” векселі. Відповідно до Порядку випуску, обігу і погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересилці) товарів на митну територію України, податковий вексель - це звичайний вексель, який видається платникам ПДВ на суму податкового зобовязання при ввезенні (пересилці) товарів на митну територію України. Векселедержателем є державна податкова адміністрація за місцем реєстрації векселедавця як платника ПДВ [13, 55].

Ще до прийняття Закону України Про цінні папери і фондову біржу, ст. 24 Закону України від 27 березня 1991 р. Про підприємства в Україні” допускала в фінансових і кредитних відносинах підприємств використання товарного векселя. Ст. 53 Закону України від 2 жовтня 1992 року “Про заставу”, регламентувала порядок укладення договору застави цінних паперів, в тому числі векселя. Відповідно до норми цього Закону застава векселя здійснюється шляхом індосаменту і вручення заставодержателю індосованого цінного папера. Про можливість використання застави цінних паперів для кредитування згадано також у п.4 ст. 8 Закону України від 20 березня 1991 р. “Про банки і банківську діяльність”, де зазначено, що Національний банк України видає кредити іншим банкам під заставу векселів і цінних паперів. З відносин застави витікає такий специфічний метод виконання зобовязань, як внесення цінних паперів до депозиту.

З метою розширення сфери обігу векселів 26 липня 1995 р. був прийнятий Указ Президента України Про розширення сфери обігу векселів, що передбачав скасування обмежень відносно розміру суми зобовязань за одним векселем, яка встановлювалася угодою субєктів господарської діяльності.

З метою врегулювання законодавства щодо векселів та їх обігу, Верховна Рада України прийняла постанову від 17 червня 1992 року №2470-ХІІ, яка встановила, що вексельний обіг в Україні повинен здійснюватись відповідно до Женевської конвенції 1930 року, але у цій постанові не було визначено, яка саме з трьох Женевських конвенцій 1930 року (за № 358, 359, 360) діє на території України, відповідно не було зроблено офіційного перекладу текстів зазначених Конвенцій на державну мову і, найважливіше, не було зазначено відповідних дій до здійснення ратифікації цих Конвенцій з метою підтвердження причетності до них України [13, 57].

Облік розрахунків за векселями регламентується постановою Верховної Ради України «Про застосування векселів в господарському обороті України» від 17.06.92, Указом Президента України «Про розширення сфери обігу векселів» від 26.07.95, листом Міністерства фінансів України «Про бухгалтерський облік вексельного обігу» від 12.08.92 № 18-4116 (з доповненнями і змінами від 26.07.94 № 65, від 23.01.96 ^ 313, від 10.02.97 № ЗО) І листом ДПА України від 17.01.97 № 15-0214 (10-372). Вексель являє собою письмове боргове зобовязання векселедавця сплатити векселедержцю (власнику векселя) по настанні строку суму, вказану у векселі. Вексель є не тільки зручною формою розрахунків, а й видом комерційного кредиту, оскільки оплата по векселю відбувається не відразу, а через певний час, протягом якого сума по векселю знаходиться в розпорядженні векселедавця. Вексель може бути переданий першим векселедержцем іншій особі, боржником якої він є.

Розвитку теорії і практики впровадження в Україні прийнятих у міжнародний практиці принципів бухгалтерського обліку і аналітичної методології на ґрунті реалій сьогоднішньої економіки сприяють праці Голова С.Ф., Єфіменка В.І., Жука О.О., Завгороднього В.П., Кужельного М.В., Пилипенко І.І., Сопка В.В., Савченка В.Я., Чумаченка М.Г. та ін.

Крім вище наведених авторів, ми використали матеріли статей журналів: „Дебет-Кредит”, „Все про бухгалтерський облік”, зокрема статі „Придбання вексельних бланків: податковий і бухгалтерський облік” „Що таке вексель (із прикладами заповнення простого та переказного векселів)”, „Типові вексельні операції: облік та оподаткування” Алпатової Н. та інші.

Розд іл 2. Організаційно-економічна характеристика ПП «Рушничок НЕО»

Основним видом діяльності підприємства є роздрібна торгівля. Підприємство ПП «Рушничок НЕО» є юридичною особою, має самостійний баланс, печатку, розрахунковий рахунок в «Приватбанк», здійснює свою господарську діяльність на основі повного господарського розрахунку, самоокупності та самофінансування, має відокремлене майно у вигляді основних і оборотних засобів.

ПП «Рушничок НЕО» здійснює оптову та роздрібну торгівлю товарами канцелярського та побутового призначення. Район діяльності м. Ужгород. Знаходиться за адресою Ужгород, вул. Волошина, 18 а. ПП «Рушничок НЕО» має склад для зберігання товарів. Підприємство має право здійснювати будь-яку підприємницьку діяльність, що не суперечить законодавству України і відповідає цілям, передбаченим Статутом [Додаток 1]. Підприємство має самостійний баланс, поточний та інші, включаючи валютний рахунок в банку, власну символіку, штамп га інші реквізити.

Відповідальним за фінансово-господарську діяльність підприємства є: директор, заступник директора по комерційній діяльності та головній бухгалтер.

Штатний розклад підприємства розроблений, виходячи з задач підприємства та об’ємів діяльності. Управління підприємством покладене засновниками на виконавчого директора та головного бухгалтера, які безпосередньо підлеглі засновникам.

Бухгалтерський облік на підприємстві ведеться згідно з вимогами Закону України «Про бухгалтерський облік і фінансову звітність» та П(С)БО та наказу про обліку політику по підприємству. [Додаток 4]. Бухгалтерський облік ведеться згідно з Планом рахунків від 30.11.1999) р. Регістри бухгалтерського обліку та порядок їх застосування відповідають вимогам «Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку», затверджених наказом Мінфіну України № 356 від 29.12.2000 р. Для автоматизації обліку застосовується програмний комплекс 1С «Підприємство 7.7» [Додаток 2, 3].

Облік розрахунків за векселями на ПП «Рушничок НЕО» регламентується постановою Верховної Ради України «Про застосування векселів в господарському обороті України» від 17.06.92, Указом Президента України «Про розширення сфери обігу векселів» від 26.07.95, листом Міністерства фінансів України «Про бухгалтерський облік вексельного обігу» від 12.08.92 № 18-4116 (з доповненнями і змінами від 26.07.94 № 65, від 23.01.96 № 313, від 10.02.97 № 30) І листом ДПА України від 17.01.97 № 15-0214 (10-372). Вексель являє собою письмове боргове зобовязання векселедавця сплатити векселедержцю (власнику векселя) по настанні строку суму, вказану у векселі. Вексель є не тільки зручною формою розрахунків, а й видом комерційного кредиту, оскільки оплата по векселю відбувається не відразу, а через певний час, протягом якого сума по векселю знаходиться в розпорядженні векселедавця. Вексель може бути переданий першим векселедержцем іншій особі, боржником якої він є.

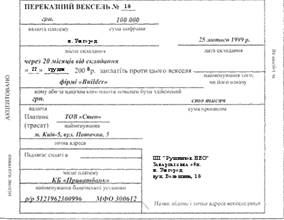

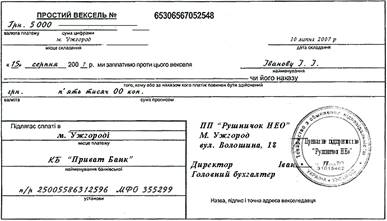

У практиці бухгалтерського обліку на ПП «Рушничок НЕО» використовують векселі прості і переказні. У простому векселі беруть участь дві сторони: векселедавець і векселедержєць. У ньому фіксується безумовне зобовязання векселедавця сплатити вказану суму предявнику векселя або особі, зазначеній у векселі, через певний час. Насправді він є борговою розпискою [Додаток 7]. Переказний вексель (тратта) виписується кредитором, тобто постачальником (трасантом). Він містить наказ векселедавця платнику (трасату) сплатити предявнику векселя певну суму у вказаний у векселі строк. Переказний вексель має бути акцептований платником (трасатом), і тільки в цьому разі він набуває юридичну силу [Додаток 8].

При одержанні векселів від покупців (замовників) за відвантажені (відпущені) товари (виконані роботи, послуги) в бухгалтерському обліку постачальника роблять запис по дебету рахунка 34 «Короткострокові векселі одержані» і кредиту рахунка 36 «Розрахунки з покупцями і замовниками». Одночасно роблять запис на списання відвантажених товарів (робіт, послуг) по дебету рахунка 90 «Собівартість реалізації» в кореспонденції з кредитом рахунків 26 «Готова продукція», 28 «Товари», 23 «Виробництво» тощо. Погашення покупцями (замовниками) заборгованості, забезпеченої векселями, в бухгалтерському обліку постачальника відображається записом по дебету рахунка 31 «Рахунки в банках» і кредиту рахунка 34 «Короткострокові векселі одержані» [Додаток 5].

У разі, якщо векселедержцю (постачальнику) знадобляться гроші раніше настання строку оплати векселя, він може одержати в установі банку позику під заставу векселя із сплатою банку відповідного відсотка (дисконтовий вексель). Вексель передається банку по індосаменту (передавальному надпису). Дисконтовий вексель знаходиться в банку, але рахується на обліку підприємства (векселедержця). При цьому векселедержець одержує вексельну суму, за вирахуванням облікового відсотка (дисконту), що складає доход банку від операції, і робить запис по дебету рахунків: 31 «Рахунки в банках» (на вексельну суму, за вирахуванням облікового відсотка), 951 «Відсотки за кредити» (на суму облікового відсотка) і кредиту рахунка 60 «Короткострокові позики» (на суму кредиту, виданого банком по дисконтових векселях).

По закінченні строку оплати по векселю ПП «Рушничок НЕО» погашає позику банку, а у разі, якщо векселедавець не заплатив у строк по векселю, предявляє позов платнику. Витрати, повязані з протестом по векселю, відносяться на витрати діяльності підприємства. У разі продажу векселів банку (із сплатою облікового відсотка за встановленою ставкою) роблять запис по дебету рахунків: ЗІ «Рахунки в банках» (на суму, сплачену банком за продані векселі), 951 «Відсотки за кредит» (на суму облікового відсотка) і кредиту рахунка 34 «Короткострокові векселі одержані» (на вексельну суму).

Аналітичний облік розрахунків по одержаних векселях ведеться на підставі одержаних векселів і платіжних доручень, за якими погашається заборгованість по векселю.

Облік ведуть в розрізі покупців-векселедавців за заборгованостями, забезпеченими векселями. При цьому окремо виділяють векселі, дисконтовані в банку, і векселі, по яких не погашена заборгованість в зазначений строк.

Заборгованість по розрахунках з постачальниками, підрядчиками та іншими кредиторами, забезпечена виданими векселями, обліковується на пасивному рахунку 62 «Короткострокові векселі видані». На суму виданих векселів підприємство-покупець (векселедавець) робить запис по дебету рахунків 63 «Розрахунки з постачальниками і підрядчиками», 685 «Розрахунки з іншими кредиторами» та ін. і кредиту рахунка 62 «Короткострокові векселі видані».

При погашенні заборгованості по виданих векселях покупець робить запис по дебету рахунка 62 і кредиту рахунка 31 «Рахунки в банках».

У разі необхідності покупець і постачальник можуть домовитися про відстрочення платежу (із сплатою договірного відсотка за відстрочення платежу). У цьому разі сума доходу, отримана по векселю продавцем (векселедержцем) за відстрочення платежу, відображається в доходах від

операційної діяльності (кредит рахунка 71 «Інший операційний доход»), а покупцем (векселедавцем) — у витратах операційної діяльності (дебет рахунка 94 «Інші витрати операційної діяльності»).

Аналітичний облік по рахунку 62 «Короткострокові векселі видані» ведеться по кожному виданому векселю і векселедержцю з виділенням векселів, не погашених в строк. Оперативний контроль за платежами по одержаних і виданих векселях ведеться за допомогою картотеки, організованої за строками погашення заборгованості. Виписку з головної книги реєстрацій див. Додаток 6.

Векселі можуть зберігатися на ПП «Рушничок НЕО» або передаватися на зберігання банку. Векселі, що знаходяться на підприємстві, зберігаються в його касі разом з готівкою відповідно до Порядку ведення касових операцій в народному господарстві України. На всі векселі, що зберігаються на підприємстві, складається опис, де вказуються найменування платника, сума і строк погашення заборгованості по векселю. При погашенні заборгованості, забезпеченої векселями, в опису робиться відповідна відмітка з зазначенням дати виписки банку або іншого відповідного документа. Якщо одержані підприємством векселі здаються на зберігання в банк, то в регістрах аналітичного обліку робиться помітка про відповідний документ, одержаний від банку. Витрати на оплату банку винагороди за послуги по зберіганню векселів відносяться на витрати операційної діяльності.

На ПП «Рушничок НЕО» використовують такі рахунки для обліку векселів:

· 162 «Довгострокові векселі отримані» – для обліку векселів, отриманих у забезпечення довгострокової дебіторської заборгованості;

· 341 «Короткострокові векселі, отримані у національній валюті», 342 «Короткострокові векселі, отримані в іноземній валюті» – для обліку заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги і по інших операціях, забезпечених векселями.

· 352 «Інші поточні фінансові інвестиції» – для обліку наявності і руху поточних фінансових інвестицій. Тут можуть бути відображені векселі, що придбаваються нижче від номінальної вартості з метою зарахування кредиторської заборгованості в сумі номіналу векселя.

· 511 «Довгострокові векселі, видані у національній валюті», 512 «Довгострокові векселі, видані в іноземній валюті» – для обліку розрахунків з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги і по інших операціях, заборгованість по яких забезпечена виданими векселями і не є поточним зобовязанням;

· 611 «Поточна заборгованість за довгостроковими зобовязаннями у національній валюті», 612 «Поточна заборгованість за довгостроковими зобовязаннями в іноземній валюті» – для узагальнення інформації про стан розрахунків за поточними зобовязаннями, переведеними зі складу довгострокових при настанні терміну погашення протягом 12 місяців з дати балансу;

· 621 «Короткострокові векселі, видані у національній валюті», 622 «Короткострокові векселі, видані в іноземній валюті» – для обліку заборгованості постачальникам, підрядникам та іншим кредиторам за отримані сировину, матеріали, товари, послуги, роботи і по інших операціях, на яку підприємством видані векселі. На підприємстві можуть бути самостійно відкриті необхідні субрахунки, наприклад, 6211 «Векселі акцептовані», 6212 «Податкові векселі».

Для відображення в бухгалтерському обліку на ПП «Рушничок НЕО» відсотків, нарахованих за векселем, призначені субрахунки:

· 373 «Розрахунки за нарахованими доходами» – для обліку нарахованих відсотків, що підлягають отриманню;

· 684 «Розрахунки за нарахованими відсотками» – для обліку нарахованих відсотків, що підлягають сплаті;

· 952 (733) «Інші фінансові витрати (доходи)» – для обліку витрат, повязаних з нарахуванням відсотків за договорами кредитування (крім банківських кредитів).

Якщо вексель використовується як цінний папір, то його вартість в бухгалтерському обліку має відображатися на рахунку 35 «Поточні фінансові інвестиції». При подальшій передачі такого векселя відповідні суми слід відобразити на рахунках 741 «Прибуток від реалізації фінансових інвестицій» і 971 «Собівартість реалізованих фінансових інвестицій». Списання цих сум в порядку закриття рахунків обліку доходів і витрат відображається по рахунку 793 «Результат від іншої звичайної діяльності».

В усіх перелічених випадках доходи і витрати повинні знайти відображення у формі № 2 «Звіт про фінансові результати» [Додаток 3]. Залежно від того, який вид діяльності «обслуговується» векселем, доходи (витрати) у цій формі повинні відображатися як доходи (витрати) від операційної або неопераційної діяльності.» Надходження у вигляді відсотків відображаються як дохід за умови відповідності критеріям визнання доходу, установленим стандартом П(С)БО 15.

Розділ 3.Облік розрахунків векселями

3.1 Основні вимоги оформлення векселів

Випускаються такі види векселів: переказний, простий.

Переказний вексель повинен мати:

1) найменування вексель, яке включене до тексту самого документа і подане тією мовою, якою цей документ складений;

2) простий і нічим не обумовлений наказ сплатити певну суму;

3) найменування того, хто повинен платити (платника);

4) зазначення строку платежу;

5) зазначення місця, де має здійснитися платіж;

6) найменування того, кому або за наказом кого платіж повинен бути здійснений;

7) зазначення дати і місця складання векселя;

8) підпис того, хто видає вексель (векселедавця).

Документ, у якому відсутній будь-який з реквізитів не має сили переказного векселя, за винятком випадків, зазначених нижче:

· переказний вексель, строк платежу в якому не вказаний, розглядається як такий, що підлягає оплаті за предявленням;

· при відсутності особливого зазначення, місце, позначене поруч з найменуванням платника, вважається місцем платежу і, разом з тим, місцем проживання платника;

· переказний вексель, у якому не вказано місце його складання, вважається підписаним у місці, позначеному поруч з найменуванням векселедавця.

Переказний вексель може бути виданий за наказом самого векселедавця. Він може бути виданий на самого векселедавця. Також може бути виданий за рахунок третьої особи.

Переказний вексель може підлягати оплаті за місцем проживання третьої особи, або в тому ж місці, де знаходиться місце проживання платника, або в якомусь іншому місці.

У переказному векселі, який підлягає оплаті строком за предявленням або у такий-то час від предявлення, векселедавець може обумовити, що на вексельну суму будуть нараховуватися відсотки. У будь-якому іншому переказному векселі така умова вважається ненаписаною. Відсоткова ставка має бути вказана у векселі; при її відсутності умова вважається ненаписаною. Відсотки нараховуються від дня складання переказного векселя, якщо не вказана інша дата.

Якщо сума переказного векселя зазначена і словами, і цифрами, то у випадку розбіжності між ними, вексель має силу на суму, зазначену словами. Якщо у переказному векселі сума зазначена кілька разів (або словами, або цифрами), то у випадку розбіжності між ними вексель має силу лише на меншу суму.

Якщо на переказному векселі є підписи осіб, нездатних зобовязуватися за переказним векселем, фальшиві підписи або підписи вигаданих осіб, або ж підписи, які з будь-яких інших підстав не можуть зобовязувати тих осіб, які їх поставили, або від імені яких він підписаний, то підписи інших осіб все ж не втрачають сили.

Кожний, хто підписав переказний вексель як представник особи, від імені якої він не був уповноважений діяти, сам зобовязаний за векселем, і, якщо він заплатив, має ті самі права, які мав би той, хто був вказаний як представник. У такому ж становищі знаходиться представник, який перевищив свої повноваження [12, 61].

Векселедавець відповідає за акцепт і за платіж. Він може зняти з себе відповідальність за акцепт; будь-яка умова, за якою він знімає з себе відповідальність за платіж, вважається ненаписаною.

Якщо переказний вексель, не заповнений на момент видачі, був заповнений у суперечності зі здійсненими угодами, то недотримання цих угод не може бути протиставлено векселедержателю, якщо тільки він не придбав переказний вексель нечесним шляхом або ж при придбанні його не здійснив грубої необережності.

Простий вексель має такі реквізити:

1) найменування вексель, яке включене безпосередньо в текст і висловлене тією мовою, якою цей документ складений;

2) просте і нічим не обумовлене обіцяння сплатити визначену суму;

3) зазначення строку платежу;

4) зазначення місця, в якому має бути здійснений платіж;

5) найменування того, кому або за наказом кого платіж повинен бути здійснений;

6) зазначення дати і місця складання векселя;

7) підпис того, хто видає документ (векселедавця).

Документ, у якому відсутній який-небудь з реквізитів, не має сили простого векселя, за винятком випадків, зазначених нижче. Простий вексель, строк платежу в якому не вказано, розглядається як такий, що підлягає оплаті за предявленням. У разі відсутності особливого зазначення місце складання документа вважається місцем платежу і разом з тим місцем проживання векселедавця. Простий вексель, у якому не вказано місце його складання, розглядається як підписаний у місці, позначеному поруч з найменуванням векселедавця.

До простого векселя застосовуються, оскільки вони не є несумісними з природою цього документа, постанови, які стосуються переказного векселя.

Векселедавець за простим векселем зобовязаний так само, як і акцептант за переказним векселем [12, 68].

Прості векселі строком у такий-то час від предявлення повинні бути предявлені векселедавцю для відмітки у строки, вказані у статті 23 Положення про переказний і простий вексель (затверджено постановою ЦВК і РНК СРСР від 7 серпня 1937 р. № 104/1341). Строк від предявлення починається з дня відмітки, підписаної векселедавцем на векселі. Відмова векселедавця поставити датовану відмітку засвідчується протестом (стаття 25 цього закону), дата якого є початком відрахування строку дії від предявлення.

Векселедавець зобовязаний вести реєстр виданих векселів у порядку, затвердженому Державною комісією з цінних паперів та фондового ринку.

Векселі (переказні і прості) складаються у документаційній формі на бланках з відповідним ступенем захисту від підроблення, форма та порядок виготовлення яких затверджуються Державною комісією з цінних паперів та фондового ринку за погодженням з Національним банком України з урахуванням норм Уніфікованого закону, і не можуть бути переведені у бездокументаційну форму (знерухомлені) [12, 71].

Вексельні бланки виготовляються способом офсетного та високого друку і після обрізки мають розмір 297х105 мм. Формат полоси набору - 15х5 квадратів. Бланки можуть скріплюватися у блоки за допомогою клею по 25 або 50 примірників. Допуски у розмірах вексельних бланків складають по висоті та ширині +,- 2мм, по косині 2 міліметри.

Вексельні бланки за текстом, графічними елементами, розміром полів, кольором і розташуванням реквізитів повинні відповідати зразкам згідно з додатками № 1 і № 2 Правил виготовлення і використання вексельних бланків, затверджених постановою Кабінету Міністрів України і Національного банку України від 10 вересня 1992 р. № 528

Вексельні бланки мають містити такі вихідні дані:

· повна, скорочена або умовна назва поліграфічного підприємства-виробника;

· місце і рік випуску;

· номер замовлення;

· тираж.

При виготовленні вексельних бланків можуть застосовуватися такі матеріали:

· папір офсетний ГОСТ 9094-83;

· папір етикетковий ГОСТ 7625-55;

· фарба офсетна чорна 2513-II ТУ 29.07-777-86;

· фарба офсетна чорна 2513 ТУ 29.02-1114-85;

· фарба офсетна чорна 2513 ТУ 29.02-883-79;

· фарба офсетна чорна 2513 ТУ 29.02-805-77.

Не дозволяється виготовлення вексельних бланків на папері, задрукованому на звороті.

Щодо інших вимог до виготовлення вексельних бланків, то слід керуватися технічними умовами ОСТ-29.27-85.

Вексель, який видається на території України і місце платежу за яким також знаходиться на території України, складається державною мовою. Найменування трасанта або векселедавця, інших зобовязаних за векселем осіб заповнюється тією мовою, якою визначено офіційне найменування в їх установчих документах [12, 73].

Вексель підписується:

· від імені юридичних осіб - власноручно керівником та головним бухгалтером (якщо така посада передбачена штатним розписом юридичної особи) чи уповноваженими ними особами. Підписи скріплюються печаткою;

· від імені фізичних осіб - власноручно зазначеною фізичною особою або уповноваженою нею особою. Підпис скріплюється печаткою (у разі її наявності).

Зміни до тексту векселя можуть вноситися за ініціативою його держателя виключно векселедавцем (трасантом) шляхом закреслення старого реквізиту та написання нового із зазначенням дати внесення змін та підписанням відповідно до Закону Про обіг векселів в Україні від 5 квітня 2001 року № 2374-III.

Держатель векселя повинен дати згоду на внесення змін до тексту векселя шляхом написання на зворотному боці векселя слів відповідно до змін із зазначенням дати внесення змін та підписанням згідно з вимогами Закону Про обіг векселів в Україні від 5 квітня 2001 року № 2374-III.

У разі зміни строку платежу за переказним векселем держатель векселя повинен одержати згоду (акцепт) трасата на оплату векселя відповідно до нового строку. У разі коли акцепт вже було здійснено раніше, держатель векселя повинен одержати додаткову згоду акцептанта відповідно до нового строку.

3.2 Облік розрахунків простими векселями

Простий вексель не зобовязує векселедавця сплатити до наступного терміну визначену суму коштів тримачу векселя.

Простий вексель містить такі реквізити:

· найменування - вексель;

· прості й нічим не зумовлені обіцянки сплатити визначену суму;

· зазначення терміну платежу;

· зазначення місця, де має здійснюватися платіж;

· найменування того, кому або за чиїм наказом має бути здійснена платіж;

· зазначення дати і місця складання векселя;

· підпис векселедавця.

Заборгованість за розрахунками з покупцями, замовниками та іншими дебіторами, забезпечену одержаними векселями, підприємством обліковується на рахунку № 34 - Короткострокові векселі одержані. Аналітичний облік векселів одержаних ведуть за кожним одержаним векселем.

При одержанні векселів на відвантажену продукцію (товари), виконані роботи і послуги у бухгалтерському обліку на суму цих векселів роблять запис:

Дебет рахунка № 34 Короткострокові векселі одержані

Кредит рахунка № 719 Інші доходи від операційної діяльності.

Якщо підприємство відображає в обліку реалізацію продукції (товарів, робіт, послуг) при поданій розрахункових документів покупцям (замовникам), то при одержанні векселів за реалізовану продукцію (товари, роботи, послуги) роблять запис:

Дебет рахунка № 34 Короткострокові векселі одержані.

Кредит рахунка № 36 Розрахунки з покупцями і замовниками.

Аналогічно у бухгалтерському обліку роблять записи, повязані з одержанням векселів для забезпечення інших видів дебіторської заборгованості.

Суми на рахунку № 34 Короткострокові векселі одержані списують у міру погашення заборгованості, забезпеченої векселями, у кореспонденції з рахунками грошових коштів.

Надходження грошових коштів за векселі:

Дебет рахунка № 31 Рахунки в банках

Дебет рахунка № 30 Каса

Кредит рахунка № 34 Короткострокові векселі одержані [22, 480].

Сума заборгованості по векселю продовжує враховуватися як дебетове сальдо на рахунку № 34 Короткострокові векселі одержані. У випадках, коли неможливо одержати заборгованість по векселю у зазначений на ньому термін, банк може предявити видану суму для погашення з Розрахункового рахунка векселетримача.

Купівля векселів полягає в їх оплаті, як правило частковій, до закінчення терміну векселя з тією метою, щоб, одержавши за векселем борг повністю, після настання строку платежу різницю зарахувати на прибуток підприємства.

Кореспонденція рахунків при купівлі векселів:

Дебет рахунка № 34 Короткострокові векселі одержані

Кредит субрахунку № 311 Поточні рахунки в національній валюті

На суму прибутку (одержана різниця між ціною векселя і сплаченою сумою):

Дебет субрахунку № 311 Поточні рахунки в національній валюті

Кредит субрахунку № 719 Інші доходи від операційної діяльності.

Продаж векселів полягає в одержанні грошових коштів за вексель до закінчення терміну його оплати. Різниця між ціною векселя і одержаною за нього сумою являє збиток підприємства.

Проводка така:

Дебет рахунка № 31 Рахунки в банках

Дебет рахунка № 719 Інші доходи від операційної діяльності

Кредит рахунка № 34 Короткострокові векселі одержані.

Заборгованість за розрахунками з постачальниками, підрядчиками та іншими кредиторами, забезпечену виданими векселями, підприємство обліковує на рахунку № 62 Короткострокові векселі видані. Аналітичний облік векселів одержаних ведуть за кожним виданим векселем [22, 485].

При видачі векселів у забезпечення заборгованості постачальникам роблять запис:

Дебет рахунка № 63 Розрахунки з постачальниками та підрядниками

Кредит рахунка № 62 Короткострокові векселі видані.

Видача векселів у забезпечення інших операцій:

Дебет рахунка № 45 Вилучений капітал (фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників)

Дебет рахунка № 61 Поточна заборгованість за довгостроковими зобовязаннями (погашення поточної заборгованості, її списання тощо)

Дебет рахунків № 64 Розрахунки за податками й платежами (належні до відшкодування з бюджету податки, їх сплата, списання тощо)

Дебет рахунка № 65 Розрахунки за страхуванням

Дебет рахунка № 68 Розрахунки за іншими операціями

Дебет рахунка № 94 Інші витрати операційної діяльності (витрати, повязані з дослідженням та розробками, що здійснює підприємство та ін.)

Кредит рахунка № 62 Короткострокові векселі видані [22, 489].

Погашення заборгованості, забезпеченої виданими векселями, відображаються записом:

Дебет рахунка № 62 Короткострокові векселі видані

Кредит рахунка № 31 Рахунки в банках.

3.3 Облік розрахунків переказними векселями

Оперативний контроль за платежами по одержаних і виданих векселях ведеться за допомогою картотеки, організованої за строками погашення заборгованості.

Векселі можуть зберігатися на підприємстві або передаватися на зберігання банку. Векселі, що знаходяться на підприємстві, зберігаються в його касі разом з готівкою відповідно до Порядку ведення касових операцій в народному господарстві України. На всі векселі, що зберігаються на підприємстві, складається опис, де вказуються найменування платника, сума і строк погашення заборгованості по векселю. При погашенні заборгованості, забезпеченої векселями, в опису робиться відповідна відмітка з зазначенням дати виписки банку або іншого відповідного документа. Якщо одержані підприємством векселі здаються на зберігання в банк, то в регістрах аналітичного обліку робиться помітка про відповідний документ, одержаний від банку. Витрати на оплату банку винагороди за послуги по зберіганню векселів відносяться на витрати операційної діяльності [11, 502].

Таблиця 3.3.1 . Основні бухгалтерські проводки по обліку розрахунків за допомогою векселів

| Основні бухгалтерські проводки по обліку розрахунків за допомогою векселів | |

| Одержано вексель в оплату за відвантажену продукцію (виконані роботи, послуги) | 34 36 |

Одержано короткостроковий вексель за товари, продані в кредит (з відстроченням платежу): — на суму основного боргу (вказану у векселі) — на суму відсотків за відстрочення платежу |

3436 69 |

Одержано позичку банку під вексель, строк оплати по якому не настав: — на суму позички — на суму відсотка, оплаченого банку |

3160 9460 |

Враховано векселі векселедавцем в банку: — на суму, одержану за векселем — на суму облікового відсотка, сплаченого банку (дисконту) |

3160 9460 |

| На суму поштових витрат і комісійної винагороди Іногороднім банкам за інкасування іногородніх векселів | 94 60 |

На підставі повідомлення банку про оплату векселів (закрита операція дисконту): — по позичках виданих — покупців і замовників — одержаних по претензіях — одержаних від інших дебіторі |

60 34 60 34 60 37 60 37 |

| Списання на збиток векселів, по яких прострочені строки позовної давності | 94 34 |

| Видано короткостроковий вексель постачальнику за поставлені в кредит матеріальні цінності (виконані роботи) | 94 62 |

| Одержано короткострокову позичку під виданий вексель | 31 60 |

| Списано (у платника) рівними частинами протягом строку позички відсотки, включені до суми заборгованості по векселю | 94 60 |

Акцентовано переказний вексель за товари, одержані в кредит з відсотками: — на суму основного боргу — на суму відсотків за кредит |

63 62 95 62 |

| Одержано оплату по векселю | 31 34 |

| Оплачено предявлений векселедержцем вексель | 62 31 |

| Оплачено за рахунок позички акцептований банком вексель | 62 60 |

| Погашено належні до оплати відсотки по виданому векселю | 68 31 |

| Оплачено послуги банку за зберігання та інкасацію векселів | 94 31 |

Висновки

У курсовій роботі наведено теоретичне узагальнення, а також практичні аспекти бухгалтерського обліку розрахунків векселями на прикладі конкретного підприємства, а саме ПП «Рушничок НЕО».

Проведене дослідження дозволило з’ясувати наступне. Сьогодні вексель виступає складним розрахунково-кредитним інструментом, що здатний виконувати функції як засобу платежу і кредитних грошей, так і функції цінного паперу, і сам, як цінний папір, може виступати об’єктом різних угод (застави, міни, купівлі-продажу тощо). Це потребує розробки конкретних облікових методик для різноманітних трансакцій.

Встановлено, що на порядок відображення векселів у бухгалтерському обліку впливає подвійність векселя, що визначається як: 1) подвійність у видах векселів – існують переказний і простий векселі; 2) подвійність класичної конструкції цінного паперу (векселя), що включає в себе два основних елементи: речовий і зобов’язальний (формальний і змістовний).

Виходячи з специфічних ознак векселя, визначено, що вексель, як об’єкт бухгалтерського обліку – це цінний папір в документарній формі, що представляє собою безумовне, абстрактне та складене за суворо встановленою формою одностороннє зобов’язання векселедавця (простий вексель) чи його пропозицію третій особі (переказний вексель) сплатити векселедержателю після настання строку визначену суму грошей в обумовлений термін.

При дослідженні чинного законодавства, яким визначено вексельний обіг в Україні, і практики здійснення вексельних операцій, що склалася, виділено наступні особливості векселя: абстрактність, формальність, односторонність, безумовність, оборотність, грошовість, право чи можливість протесту, солідарна відповідальність.

Для організації бухгалтерського обліку вексельних операцій ПП «Рушничок НЕО» класифікацію векселів доцільно проводити за наступними ознаками: відповідністю формі векселя; залежністю від змісту векселя; видом валюти, в якій виражено вексельне зобов’язання; строком платежу; умовами формування предмету вексельного зобов’язання; ознакою власності. .

Вексельні операції підприємства необхідно обліковувати на окремих синтетичних рахунках “Векселі одержані” та “Векселі видані і акцептовані”, на яких повинен відображатися обіг простих і переказних векселів. На рахунках векселів виданих повинні обліковуватись не лише видані прості та переказні, а й акцептовані переказні векселі. Вважаємо доцільним змінити назву рахунку 62 “Короткострокові векселі видані” – на “Короткострокові векселі видані і акцептовані”, а Назву рахунку 51 “Довгострокові векселі видані” – на “Довгострокові векселі видані і акцептовані” для уточнення призначення рахунків для векселів виданих, та об’єктів, що на них обліковуються.

Обґрунтований в роботі підхід до облікової політики підприємства дозволяє отримати достовірну, точну та повну інформацію про векселі. В роботі визначено перелік її елементів, які підприємствам слід оформлювати відповідними документами.

Список використаних джерел

1. Уніфікований закон о переказних та простих векселях», додаток 1 до Женевської Конвенції 1930 р. від 07.06.30 р. № 358.

2. Закон України «Про обіг векселів на Україні» від 05.04.01 // Відомості Верховної Ради (ВВР). – 2003. – N 7. – с. 63.

3. Указ Президента «Про розширення сфери обігу векселів», від 26 07.1995, № 658/95

4. «Про випуск та обіг векселів для покриття взаємної заборгованості суб’єктів підприємницької діяльності України» від 14.09.1994. // Відомості Верховної Ради (ВВР) 1992. – N 35. – с.516.

5. Постанова ВВР «Про застосування векселів у господарському обороті», 17,06,1992, № 2470/ХІІ

6. «Про затвердження правил виготовлення і використання вексельних бланків», 10,09,1992. № 528.

7. Алпатова Н. Придбання вексельних бланків: податковий і бухгалтерський облік // Все про бухгалтерський облік, 2002. – № 109. – С. 44 – 48.

8. Алпатова Н. Що таке вексель (із прикладами заповнення простого та переказного векселів) // Все про бухгалтерський облік, 2002. – № 109. – С. 36 – 41.

9. Базась М. Ф.Основи бухгалтерського фінансового та внутрішньогосподарського (управлінського) обліку: Навч. посіб. для студ. вищ. навч. закл. / М. Ф. Базась, Є. М. Базась, М. М. Матюха. — К.: МАУП, 2006. — 182 с.

10. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. - К.: 2000. - 692 с.

11. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності “Облік і аудит” вищих навчальних закладів./ За редакцією проф. Ф.Ф. Бутинця. – 5-е вид., доп. і перероб. – Житомир: ПП “Рута”, 2003. – 726 с.

12. Волохов А. В., Єфимова Л. Г. і ін. Вексель і вексельне обертання в Україні. – К. – 1996. – 256 с.

13. Костюченко В. Бухгалтерський облік вексельних операцій // Бухгалтерський облік і аудит. – 1997. – № 10. – С. 54 – 62.

14. Лишиленко О.В.Бухгалтерський управлінський облік. Навчальний посібник. — Київ: Центр навчальної літератури, 2004. — 254 с.

15. Малюк В.М. Вексель в Україні. – К.. – 2001. – 330 с.

16. Мошенський С.З. Трактування векселя в обліково-економічній літературі // Вісник ЖІТІ. Економічні науки. – 2002. – № 21. – С. 147-153.

17. Мошенський С.З. Вексельний обіг та його облік в Україні: історичний аспект // Вісник ЖДТУ. Економічні науки. – 2003. – № 3 (25). – С. 148-158.

18. Мошенський С.З. Облікова політика відображення операцій з векселями // Вісник ЖДТУ. Економічні науки. – 2003. – № 4 (26). – С. 173-178.

19. Нашкерська Г.В. Бухгалтерський облік: Навчальний посібник. - К: Центр навчальної літератури, 2004. – 464 с.

20. Симов’ян С.В. Вексель и акцептний кредит. – Харків: Основа. – 2003. – 210 с.

21. Рижов В. Вексельний обіг // Урядовий кур’єр, 1994. – № 150-151. – 29 вересня.

22. Ткаченко Н.М. Бухгалтерський облік на підприємствах з різною формою власності: Навчальний посібник. – К.: А.С.К, 2004. – 784с.

Додаток 1

“ЗАТВЕРДЖЕНО”

Засновник приватного підприємства

«Рушничок НЕО»

П.І.Б. Іванишин Петро Юрійович

____ 2003 року

СТАТУТ

ПРИВАТНОГО ПІДПРИЄМСТВА

«Рушничок НЕО»

Ужгород - 2003 р.

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Приватне підприємство фірма Рушничок НЕО створене на підставі частини першої статті 42 Конституції України, Законів України “Про підприємництво” та “Про підприємства в Україні.

1.2. Засновником (надалі –власник) підприємства є: Іванишин Петро Юрійович

(Прізвище, ім’я, по батькові ) м. Ужгород, адреса вул. Капушанська, 44

паспорт __ВО___156759_________________________.

1.3. Підприємство є юридичною особою за законодавством України. Підприємство набуває права юридичної особи з дня його державної реєстрації, яка здійснюється в порядку передбаченим законодавством України.

1.4. Підприємство має право від свого імені укладати договори, набувати майнові і особисті немайнові права і нести обов’язки пов’язані з його діяльністю, бути позивачем та відповідачем в суді, арбітражному суді і третейському суді. Воно здійснює будь-яку підприємницьку діяльність, яка не суперечить законодавству України і відповідає цілям передбаченим статутом підприємства.

1.5. Підприємство має самостійний баланс, розрахункові і будь-які інші, в тому числі валютні, рахунки в установах банків, печатку зі своєю назвою і символікою, кутовий та інші штампи, фірмовий знак.

1.6. Підприємство має право створювати філіали, представництва, відділення та інші відособлені підрозділи з правами відкриття поточних і розрахункових рахунків і затверджує положення про них.

1.7. Підприємство керується в своїй діяльності законодавством України і цим статутом.

1.8. Назва підприємства:

повна назва - приватне підприємство Рушничок НЕО

скорочена назва – фірма Рушничок НЕО .

1.9. Місцезнаходженням підприємства є місце проживання власника (засновника) – (АДРЕСА) м. Ужгород, Україна.

2. Мета та предмет діяльності підприємства

2.1. Підприємство створюється для здійснення підприємницької діяльності з метою одержання прибутку.

2.2. Предметом діяльності підприємства є:

- оптова та роздрібна торгівля .......................... продукцією;

- громадське харчування;

оптова торгівля товарами народного споживання;

роздрібна торгівля товарами народного споживання;

- здійснення всіх видів зовнішньоекономічної діяльності передбачених ст.4 Закону України “Про зовнішньоекономічну діяльність” в межах предмету діяльності підприємства.

Власник підприємства може прийняти рішення про розширення сфери діяльності підприємства, яка передбачена цим статутом.

Підприємство здійснює свою діяльність відповідно до діючого законодавства з отриманням необхідних ліцензій.

3. Порядок розподілу прибутків та збитків

3.1. Прибуток підприємства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку підприємства сплачуються проценти по кредитах банків та по облігаціях, а також вносяться передбачені законодавством України податки та інші платежі до бюджету.

3.2. Чистий прибуток, отриманий після вказаних розрахунків, використовується за рішенням власника на його розсуд.

3.3. Підприємство відповідає по своїм зобов’язанням усім своїм майном. Збитки підприємства відшкодовуються за рахунок коштів, які є у підприємства. При нестачі цих коштів - за рахунок реалізації майна підприємства.

Підприємство не несе відповідальності за зобов’язаннями власника, а власник - за зобов’язаннями підприємства.

4. Порядок утворення майна підприємства та його використання

4.1. Майно підприємства становлять основні фонди та оборотні кошти, а також інші цінності, вартість яких відображається в самостійному балансі.

4.2. Майно підприємства належить йому на праві власності.

4.3. Джерелами формування майна підприємства є:

- грошові та матеріальні внески власника;

- доходи одержані від реалізації продукції, а також від інших видів господарської діяльності;

- доходи від цінних паперів;

- кредити банків та інших кредиторів;

- придбання майна іншого підприємства, організації;

- безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян;

- інші джерела не заборонені законодавчими актами України.

4.4. Підприємство має право продавати іншим підприємствам, організаціям та установам, обмінювати, здавати в оренду, надавати в тимчасове користування або в позику належні йому будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності, а також списувати їх з балансу.

4.5. Підприємство має право продавати, обмінювати, здавати в оренду громадянам засоби виробництва та інші матеріальні цінності.

5. Компетенція та повноваження трудового колективу і його виборних органів

5.1. Трудовий колектив підприємства становлять усі громадяни, які своєю працею беруть участь в його діяльності на основі трудового договору /контракту, угоди/, а також інших форм, що регулюють трудові відношення працівника з підприємством.

5.2. Трудовий колектив розглядає і затверджує проект колективного договору; розглядає і вирішує згідно з статутом питання самоврядування трудового колективу; визначає і затверджує перелік і порядок надання працівникам підприємства соціальних пільг; бере участь у матеріальному і моральному стимулюванні продуктивної праці, заохочує винахідницьку і раціоналізаторську діяльність.

5.3. Повноваження трудового колективу реалізуються загальними зборами та їх виборним органом, члени якого обираються таємним голосуванням на зборах трудового колективу строком на 2 роки не менше як 2/3 голосів.

6. Орган управління підприємства

6.1. Органом управління підприємства є директор. Директор вирішує усі питання діяльності підприємства, за винятком тих, що належать до виключної компетенції власника. Власник підприємства може прийняти рішення про передачу частини повноважень, що належать йому, до компетенції директора.

При найнятті (призначенні) власником або уповноваженим ним органом керівника підприємства на посаду з ним укладається контракт, в якому визначаються права, строки найняття, обовязки і відповідальність керівника підприємства перед власником та трудовим колективом, умови його матеріального забезпечення і звільнення з посади з урахуванням гарантій, передбачених контрактом та законодавством України.

6.2. Директор підприємства самостійно вирішує питання діяльності підприємства, за винятком віднесених статутом до компетенції власника даного підприємства. Власник майна не має права втручатися в оперативну діяльність керівника підприємства.

6.3. Директора підприємства може бути звільнено з посади до закінчення строку контракту на підставах, передбачених у контракті або законодавством України.

6.4. Заступники директора підприємства, керівники та спеціалісти підрозділів апарату управління і структурних підрозділів, а також майстри і старші майстри призначаються на посаду і звільняються з посади директором підприємства.

Директор підзвітний власнику і організує виконання його рішень. Директор не вправі приймати рішення, обов’язкові для власника.

Директор діє від імені підприємства в межах, встановлених Законом України “Про підприємства в Україні”.

Директор має право без довіреності виконувати всі необхідні дії від імені підприємства.

7. Припинення діяльності підприємства

Припинення діяльності підприємства відбувається шляхом його реорганізації /злиття, приєднання, поділу, виділення, перетворення/ або ліквідації.

Реорганізація підприємства відбувається за рішенням власника.

При реорганізації підприємства вся сукупність прав та обов’язків переходить до його правонаступників.

Підприємство ліквідується:

а) за рішенням власника;

б) на підставі рішення суду або арбітражного суду;

в) у разі визнання його банкрутом;

г) за поданням органів, що контролюють діяльність підприємства, у разі систематичного або грубого порушення ним законодавства.

8. Ліквідаційна комісія

Ліквідація підприємства провадиться призначеною власником ліквідаційною комісією, а у випадках банкрутства та припинення діяльності підприємства за рішенням суду або арбітражного суду - ліквідаційною комісією, що призначається цими органами.

З дня призначення ліквідаційної комісії до неї переходять повноваження по управлінню справами підприємства.

Ліквідаційна комісія у триденний строк з моменту її призначення публікує інформацію підприємства в одному з офіційних /республіканському і місцевому/ органів преси із зазначенням строку подачі заяв кредиторами своїх претензій, оцінює наявне майно підприємства, виявляє його дебіторів і кредиторів та розраховується з ними, вживає заходів до оплати боргів підприємства третім особам, складає ліквідаційний баланс та подає його власнику підприємства або органу, що призначив ліквідаційну комісію.

П.І.Б. _________________

__________________ 2003 року

Додаток 2

| К о д и | ||||||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | |||||||||||

| Підприємство: | ПП «Рушничок НЕО» | за ЄДРПОУ | 02924760 | |||||||||||

| Територія: | Закарпатська обл., м. Ужгород | за КОАТУУ | 2110400000 | |||||||||||

| Форма власності: | приватна | за КФВ | 20 | |||||||||||

| Орган державного управління: | немає | за СПОДУ | 7744 | |||||||||||

| Галузь: | Роздрібна та оптова торгівля | за ЗКГНГ | 83100 | |||||||||||

| Вид економічної діяльності: | за КВЕД | 70.20.1 | ||||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума | |||||||||||||

| Адреса: | м. Ужгород, вул. Волошина, 18 а | |||||||||||||

БАЛАНС

| на | 01 січня | 2006 р. |

| Форма №1 | Код за ДКУД | 1801001 |

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи: | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 010 | - | - |

| Первинна вартість | 011 | - | - |

| Знос | 012 | ( - ) | ( - ) |

| Незавершене будівництво | 020 | 42,2 | 42,2 |

| Основні засоби: | |||

| Залишкова вартість | 030 | 3520,0 | 3346,5 |

| Первинна вартість | 031 | 4274,5 | 4169,1 |

| Знос | 032 | ( 754,5 ) | ( 822,6 ) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі ін. підприємств | 040 | - | - |

| інші фінансові інвестиції | 045 | - | - |

| Довгострокова дебіторська заборгованість | 050 | - | - |

| Відстрочені податкові активи | 060 | - | - |

| Інші необоротні активи | 070 | - | - |

| Усього за розділом I | 080 | 3562,2 | 3388,7 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 218,2 | 215,8 |

| тварини на вирощуванні та відгодівлі | 110 | - | - |

| незавершене виробництво | 120 | 16,9 | 33,7 |

| готова продукція | 130 | 431,9 | 581,3 |

| Товари | 140 | 38,6 | 6,5 |

| Векселі одержані | 150 | - | - |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 4,2 | 143,6 |

| первинна вартість | 161 | 4,2 | 143,6 |

| резерв сумнівних боргів | 162 | ( - ) | ( - ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | - | 3,7 |

| за виданими авансами | 180 | - | - |

| з нарахованих доходів | 190 | - | - |

| із внутрішніх розрахунків | 200 | - | 2,9 |

| Інша поточна заборгованість | 210 | 4,9 | 11,4 |

| Поточні фінансові інвестиції | 220 | - | - |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 0,5 | - |

| в іноземній валюті | 240 | - | - |

| Інші оборотні активи | 250 | - | - |

| Усього за розділом II | 260 | 715,2 | 998,9 |

| III. Витрати майбутніх періодів | 270 | - | 0,7 |

| Баланс | 280 | 4277,4 | 4388,3 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 56,4 | 56,4 |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | 3949,6 | 3962,5 |

| Інший додатковий капітал | 330 | - | - |

| Резервний капітал | 340 | 41,2 | 41,2 |

| Нерозподілений прибуток (непокритий збиток) | 350 | - | ( 84,0 ) |

| Неоплачений капітал | 360 | ( - ) | ( - ) |

| Вилучений капітал | 370 | ( - ) | ( - ) |

| Усього за розділом I | 380 | 4047,2 | 3976,1 |

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення витрат персоналу | 400 | - | - |

| Інші забезпечення | 410 | - | - |

| Цільове фінансування | 420 | 96,0 | 80,7 |

| Усього за розділом II | 430 | 96,0 | 80,7 |

| III. Довгострокові зобовязання | |||

| Довгострокові кредити банків | 440 | - | - |

| Довгострокові фінансові зобовязання | 450 | - | - |

| Відстрочені податкові зобовязання | 460 | - | - |

| Інші довгострокові зобовязання | 470 | - | - |

| Усього за розділом III | 480 | - | - |

| IV. Поточні зобовязання | |||

| Короткострокові кредити банків | 500 | - | - |

| Поточна заборгованість за довгостроковими зобовязаннями | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 41,8 | 109,1 |

| Поточні зобовязання за розрахунками: | |||

| з одержаних авансів | 540 | 6,4 | 1,2 |

| з бюджетом | 550 | 28,0 | 46,8 |

| з позабюджетних платежів | 560 | 1,9 | 13,3 |

| зі страхування | 570 | 22,8 | 28,9 |

| з оплати праці | 580 | 31,9 | 67,0 |

| з учасниками | 590 | - | - |

| із внутрішніх розрахунків | 600 | - | - |

| Інші поточні зобовязання | 610 | 1,4 | 65,2 |

| Усього за розділом IV | 620 | 134,2 | 331,5 |

| V. Доходи майбутніх періодів | 630 | - | - |

| Баланс | 640 | 4277,4 | 4388,3 |

Додаток 3

| К о д и | |||||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | ||||||||||

| Підприємство: | ПП «Рушничок НЕО» | за ЄДРПОУ | 02924760 | ||||||||||

| Територія: | Закарпатська обл., м. Ужгород | за КОАТУУ | 2110400000 | ||||||||||

| Орган державного управління: | немає | за СПОДУ | 7744 | ||||||||||

| Галузь: | Роздрібна та оптова торгівля | за ЗКГНГ | 83100 | ||||||||||

| Вид економічної діяльності: | за КВЕД | 70.20.1 | |||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума | ||||||||||||

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

| на | 01 січня | 2006 р. |

| Форма №2 | Код за ДКУД | 1801003 |

I. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 1148,4 | 758,2 |

| Податок на додану вартість | 015 | 191,4 | 126,4 |

| Акцизний збір | 020 | - | - |

| Інші вирахування з доходу | 030 | - | - |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 957,0 | 631,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 1111,0 | 853,0 |

Валовий: - прибуток |

050 | - | - |

| - збиток | 055 | 154,0 | 221,2 |

| Інші операційні доходи | 060 | 2,1 | 9,6 |

| Адміністративні витрати | 070 | 2,5 | 3,1 |

| Витрати на збут | 080 | 1,0 | 1,5 |

| Інші операційні витрати | 090 | - | - |

Фінансові результати від операційної діяльності: - прибуток |

100 | - | - |

| - збиток | 105 | 155,4 | 216,2 |

| Доход від участі в капіталі | 110 | - | - |

| Інші фінансові доходи | 120 | - | - |

| Інші доходи | 130 | 71,4 | 216,2 |

| Фінансові витрати | 140 | - | - |

| Витрати від участі в капіталі | 150 | - | - |

| Інші витрати | 160 | - | - |

Фінансові результати від звичайної діяльності до оподаткування: - прибуток |

170 | - | - |

| - збиток | 175 | 84,0 | - |

| Податок на прибуток від звичайної діяльності | 180 | - | - |

Фінансові результати від звичайної діяльності: - прибуток |

190 | - | - |

| - збиток | 195 | 84,0 | - |

Надзвичайні: - доходи |

200 | - | - |

| - витрати | 205 | - | - |

| Податки з надзвичайного прибутку | 210 | - | - |

Чистий: - прибуток |

220 | - | - |

| - збиток | 225 | 84,0 | - |

II. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 1257,9 | 911,6 |

| Витрати на оплату праці | 240 | 249,0 | 177,0 |

| Відрахування на соціальні заходи | 250 | 70,2 | 51,3 |

| Амортизація | 260 | 68,1 | 57,9 |

| Інші операційні витрати | 270 | 80,8 | 104,0 |

| Разом | 280 | 1726,0 | 1301,8 |

III. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | 11280 | 11280 |

| Скоригована середньорічна кількість простих акцій | 310 | 11280 | 11280 |

| Чистий прибуток, що припадає на одну просту акцію | 320 | - | - |

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | - | - |

| Дивіденди на одну просту акцію | 340 | - | - |

Додаток 4

НАКАЗ

по _____________ПП «Рушничок»________________

(найменування підприємства)

від _11 січня 2004_____ № _15_

(дата і номер наказу)

Про організацію бухгалтерського обліку та облікової політики підприємства

На виконання вимог Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», національних положень (стандартів) бухгалтерського обліку, керуючись принципом послідовності ведення бухгалтерського обліку, з метою забезпечення єдиних (постійних) принципів, методів, процедур при відображенні поточних операцій в обліку та складанні фінансової звітності у 2004 році, наказую:

1. Ведення бухгалтерського обліку на підприємстві покласти на бухгалтерську службу підприємства на чолі з головним бухгалтером.

2. Застосовувати План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити додаткову систему субрахунків.

3. Застосовувати журнально-ордерну систему обліку.

4. Дані регістрів обліку майна підприємства, інших облікових регістрів і додаткових довідок відображати в Головній книзі підприємства, що є підставою для складання фінансової звітності.

5. Організувати аналітичний облік руху товарно-матеріальних цінностей:

– у бухгалтерії – у відомостях обліку залишків матеріалів у кількісно-сумарному виразі;

– на складах – у картках складського обліку в кількісному виразі.

6. Вести податковий облік відповідно до законодавства України.

7. Затвердити доданий графік документообігу (додаток 1 до цього наказу).

8. Працівникам відділів збуту, постачання, виробничого, які оформляють первинні документи, дотримуватись порядку їх заповнення відповідно до вимог головного бухгалтера. У разі несвоєчасного складання первинних документів, недостовірного відображення в них даних чи оформлення з порушенням законодавчих та нормативних вимог зазначені працівники притягуються до відповідальності згідно із законодавством України.

9. Перед складанням річної фінансової звітності проводити інвентаризацію активів та зобов’язань підприємства станом на 1 грудня поточного року. Крім того, проводити інвентаризацію у разі зміни матеріально відповідальної особи та при встановленні фактів розкрадань. Для проведення інвентаризації створити постійно діючу комісію.

10. Провадити один раз на місяць раптову ревізію каси.

11. Установити межу суттєвості при складанні фінансової звітності у розмірі 50 грн.

14. Вважати матеріальні активи з терміном корисного використання (експлуатації) понад один рік вартістю менше 1000 грн. іншими необоротними матеріальними активами.

15. Застосовувати при нарахуванні амортизації основних засобів методи амортизації та ліквідаційну вартість, установлені та затверджені протоколом засідання постійно діючої експертної технічної комісії та погоджені з директором з економіки та фінансів, установивши при цьому такі методи нарахування амортизації для;

– об’єктів основних засобів (крім вантажних автомобілів вантажопідйомністю понад 2 т) – прямолінійний, зменшення залишкової вартості чи кумулятивний методи;

– вантажних автомобілів вантажопідйомністю понад 2т – виробничий метод;

– малоцінних необоротних матеріальних активів та бібліотечних фондів – у розмірі 100 % їх вартості у першому місяці використання таких об’єктів;

– інших необоротних матеріальних активів – прямолінійний метод;

– нематеріальних активів – прямолінійний метод.

16. Застосовувати такі методи оцінки запасів при відпуску їх у виробництво, продажу чи іншому вибутті:

– середньозваженої собівартості – при відпуску запасів у виробництво та реалізації готової продукції;

– ідентифікованої собівартості відповідної одиниці запасів – при продажу великогабаритних товарів, що мають номер заводу-виготівника;

– за цінами продажу – для товарів, що продаються уроздріб у громадському харчуванні.

17. Суму резерву сумнівних боргів формувати виходячи з платоспроможності окремих (конкретних) дебіторів.

18. Резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов’язань, інших витрат і платежів не провадити.

19. фінансові інвестиції непов’язаним сторонам відображати на дату балансу за справедливою вартістю.

20. Оцінку ступеня завершеності операції з надання послуг (виконання робіт) здійснювати шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображати у звітному періоді підписання акта наданих послуг (виконаних робіт).

21. Застосовувати в основному виробництві позамовний із застосуванням елементів нормативного метод обліку витрат на виробництво та калькулювання фактичної виробничої собівартості продукції; у цехах допоміжного виробництва: ремонтно-механічному та інструментальному – позамовний метод, у всіх інших цехах допоміжного виробництва-простий метод калькулювання.

22. Установити перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), що додаються (додаток 2 до цього наказу).

23. Затвердити перелік і склад змінних та постійних загальновиробничих витрат, що додаються (додаток 3 до цього наказу).

24. Прийняти як базу розподілу змінних і постійних розподілених загальновиробничих витрат основну заробітну плату (без доплат і надбавок) виробничих робітників.

25. Для перерахунку доходів, витрат і руху грошових коштів середньозважений валютний курс не застосовувати.

26. Затвердити перелік пов’язаних сторін, що додається (додаток 4 до цього наказу).

27. Контроль за виконанням цього наказу покласти на директора з економіки та фінансів і головного бухгалтера підприємства відповідно.

Керівник підприємства

_____________

(підпис)

___Іванишин П. Ю. ___

(ініціали, прізвище)

Додаток 5

Робочий план рахунків ПП «Рушничок НЕО»

Видача векселя в розрахунок за отриманий товар

Оприбуткування товару |

|

| Д-т 281 «Товар на складі» | К-т 631 Розрахунки з вітчизняними постачальниками |

| На суму придбаного товару без ПДВ | |

| Д-т 644 Податковий кредит | К-т 631 Розрахунки з вітчизняними постачальниками |

| На суму ПДВ | |

| Видача векселя в оплату за отриманий товар | |

| Д-т 631 Розрахунки з вітчизняними постачальниками | К-т 621 Короткострокові векселі, видані у національній валюті |

| На суму заборгованості, оформленої векселем | |

| Списання бланка векселя (у момент заповнення) | |

| Д-т 801 Витрата сировини і матеріалів | К-т 201 Сировина і матеріали |

| На суму вартості списаного бланка векселя | |

| Д-т 91 Загальновиробничі витрати | К-т 801 Витрата сировини і матеріалів |

| На суму вартості списаного бланка векселя | |

| К-т 08 Бланки суворого обліку | |

На суму бланка векселя в умовній оцінці |

|

Додаток 6

Виписка із журналу книги реєстрацій

Каса за 11 жовтня 2006 р. Лист 1 (залишається в книзі)

| Номер документа | Від кого отримано чи кому дано |

№ кор.. рах. |

Прибуток | Видаток | |

| Залишок на початок дня | 209,84 | ||||

| 830 | Прих. З каси складу | 30.3 | 74234,68 | ||

| 509 | Зд. готівку в банк | 31.3 | 54330,00 | ||

| 510 | Зд. готівку в банк | 31.1 | 20014,00 | ||

|

74344,00 | ||||

| 100,52 | |||||

Касир ____________

Перевірив документи в кількості _______один______________________

прибуткових і _____________два _______________видаткових одержав

Бухгалтер ____________

Додаток 7

Додаток 8