Оборотні кошти та їх організація на підприємстві

СОДЕРЖАНИЕ: Сутність і основи організації оборотних коштів. Визначення потреби в оборотних коштах. Джерела формування оборотних коштів підприємства. Показники стану та використання оборотних коштів. Вплив розміщення оборотних коштів на фінансовий стан підприємства.1. ОБОРОТНІ КОШТИ ТА ЇХОРГАНІЗАЦІЯ НА ПІДПРИЄМСТВІ

1.1. СУТНІСТЬ І ОСНОВИ ОРГАНІЗАЦІЇ ОБОРОТНИХ КОШТІВ

1.1.1. Сутність, склад і структура оборотних коштів

Діяльність суб’єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої та комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їхнього відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить (паливо).

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого — як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як «предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше , оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге , оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну «оборотний капітал». Це свідчить про ідентичність, на їхню думку, понять — оборотні кошти та оборотний капітал.

У зарубіжній економічній літературі окремі автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов’язань. У такий спосіб дається визначення власного оборотного капіталу.

Узагалі поняття «капітал» виступає в трьох формах: грошовій, продуктивній і товарній. Найбільш широке, загальне поняття капіталу відповідає його грошовій формі. В економічній теорії «грошовий капітал» розглядається як вартісна форма всього капіталу, а не лише як певна сума грошей, що спрямовується в процесі господарсько-підприємницької діяльності на придбання засобів виробництва і предметів праці.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов’язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Кругообіг оборотного капіталу і створення нової вартості відбувається за схемою:

Г — Т ... В ... Т — Г,

де Г — кошти, що авансуються; Т — предмети праці (товар); В — виробництво; Т — готова продукція (товар); Г — кошти, отримані від реалізації створеної продукції.

Мету функціонування капіталу буде досягнуто тоді, коли Г = Г + DГ, тобто коли відбудеться приріст грошей порівняно з авансованою сумою.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

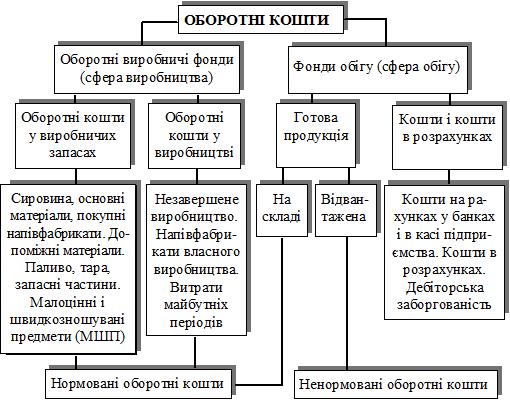

Рис. 1.1. Склад і розміщення оборотних коштів

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу (рис. 6.1).

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу — це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) — це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Співвідношення оборотних коштів, що перебувають у сфері виробництва й у сфері обігу, є неоднаковим у різних галузях народного господарства. Пояснюється це особливостями організації виробництва, постачання, збуту, а також системи розрахунків. Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних коштів у сфері виробництва й обігу. При цьому підприємство заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, раціональніших форм розрахунків. У цілому в народному господарстві України матеріальні оборотні кошти в 1999 р. (І півріччя) становили 21,5 %, фонди обігу — 74,7 %, у промисловості відповідно — 29,9% та 67,9 % (табл. 6.1).

Таблиця 1.1

СТРУКТУРА РОЗМІЩЕННЯ ОБОРОТНИХ КОШТІВ У НАРОДНОМУ ГОСПОДАРСТВІ УКРАЇНИ ЗА 1990 — 1998 рр. [1]

![]()

| Елементи ОК | Роки | 1999 | ||||||||

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | І півріччя | |

| 1. Матеріальні оборотні кошти | 63,2 | 65,9 | 44,9 | 48,5 | 46,9 | 44,2 | 42 | 36,4 | 28,4 | 21,5 |

| 71,5 | 70,8 | 46 | 52,8 | 53,3 | 47,1 | 47,6 | 43,9 | 34,4 | 29,9 | |

| 2. Відвантажена продукція | 14,9 | 14,3 | 28,2 | 26,9 | 13 | 17 | 22,3 | 11,5 | 4,2 | 3,4 |

| 13,7 | 16,1 | 30,4 | 25 | 16,3 | 20,5 | 27,4 | 10,9 | 3,9 | 2,7 | |

| 3. Грошові кошти |

15,7 | 14,6 | 14,5 | 7 | 6,6 | 5,9 | 2,1 | 1,8 | 2,0 | 2,0 |

| 7,8 | 8,9 | 11,5 | 5,7 | 5,5 | 3,2 | 1,8 | 1,5 | 1,5 | 1,5 | |

| 4. Дебіторська заборгованість | 5,5 | 4,6 | 9,9 | 14,1 | 28,6 | 28,3 | 29,1 | 47,5 | 62,1 | 69,3 |

| 5,5 | 3,6 | 9 | 12,5 | 19 | 23,1 | 17,8 | 41,4 | 57,7 | 63,7 | |

| 5. Інші активи | 0,7 | 0,6 | 2,5 | 3,5 | 4,9 | 4,6 | 4,5 | 2,8 | 3,3 | 3,8 |

| 1,5 | 0,6 | 3,1 | 4 | 5,9 | 6,1 | 5,4 | 2,3 | 2,5 | 2,2 | |

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів — це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є статті оборотних коштів, що характерні лише для них. Наприклад, у металургійній промисловості в оборотних коштах враховується змінне обладнання, а у добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих по-слуг), проведення розрахунків.

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, як уже було сказано, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів.

Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.

Зміни в управлінні економікою відчутно вплинули на структуру оборотних коштів промислових і непромислових підприємств України (див. табл. 6.1).

Як видно з табл. 6.1, на промислових підприємствах частка матеріальних запасів зменшилася на 41,6, грошових коштів і відвантаженої продукції — відповідно на 6,3 і 11,0 відсоткових пунктів; питома вага дебіторської заборгованості зросла на 58,2 відсоткового пункту. У цілому в народному господарстві України частка матеріальних запасів, грошових коштів та відвантаженої продукції зменшилася відповідно на 41,7, 13,7 та 11,5, а дебіторської заборгованості — зросла на 63,8 відсоткового пункту.

Підвищення частки дебіторської заборгованості нібито свідчить про поліпшення збуту продукції, прискорення обертання оборотного капіталу. Але це відбувається на фоні скорочення матеріальних запасів, тобто на фоні скорочення обсягу виробництва.

Зменшення залишків коштів свідчить не стільки про високий рівень управління грошовими потоками на підприємствах, скільки про гострий дефіцит цих коштів, зумовлений інфляцією, кризою неплатежів, недосконалою податковою політикою.

Найбільше зменшення питомої ваги коштів у складі оборотного капіталу сталося 1993 року. Саме в цей рік інфляція сягнула найбільших розмірів.

Найбільше скорочення питомої ваги оборотних коштів у запасах товарно-матеріальних цінностей відбулося 1992 року. Саме тоді стався розрив традиційних зв’язків між виробниками різних регіонів.

Пік зростання питомої ваги відвантаженої продукції припадає на 1992 р., а дебіторської заборгованості — на 1997 р. Це свідчить про скрутне становище, в якому опинилися підприємства. У зв’язку з поширенням кризи неплатежів підприємства не мали достатніх коштів для закупівлі матеріальних цінностей, ціни на які значно зросли.

Наведені дані свідчать, що стан і використання оборотного капіталу окремого підприємства залежать від стану економіки держави в цілому. У свою чергу, стан економіки держави залежить від стану й використання оборотного капіталу окремого підприємства.

1.1.2. Класифікація і принципи організації оборотних коштів

Оборотні кошти підприємств класифікуються за трьома ознаками:

1) залежно від участі їх у кругообігу коштів;

2) за методами планування, принципами організації та регулювання;

3) за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер — сфери виробництва і сфери обігу. Що більша питома вага оборотних коштів, розміщених у сфері виробництва, то ефективніше використовується оборотний капітал.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

1) власні та прирівняні до власних;

2) залучені;

3) інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше , надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге , визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє , коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте , раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п’яте , контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їхнього обертання.

1.2. ВИЗНАЧЕННЯ ПОТРЕБИ В ОБОРОТНИХ КОШТАХ

1.2.1. Необхідність і способи визначення потреби в оборотних коштах

Господарсько-підприємницька діяльність неможлива без оборотних коштів. Ця потреба є одним з об’єктів фінансового планування і відображення в обліку та звітності. Розмір оборотного капіталу, який утворює кожну складову поточних активів, має відповідати потребам і можливостям підприємства зі створення й реалізації продукції.

Крім того, виникає необхідність у плануванні фінансових ресурсів для допоміжних і підсобних, житлово-комунальних господарств, соціально-побутових та інших закладів непромислового характеру.

У практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обгрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов’язані з особливостями постачання, виробництва та реалізації продукції.

Планування оборотних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов’язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва.

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. На підприємствах виробничої сфери до них належать:

умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

організація процесу виробництва: тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції;

умови реалізації продукції: кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

За відповідності складу, структури й наявності оборотних коштів запланованому обсягу виробництва та реалізації підприємство в змозі отримувати прибуток з мінімальними витратами.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Значення нормування оборотних коштів полягає в такому.

По-перше , правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

По-друге , нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

По-третє , від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності.

По-четверте , обгрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період — рік (як правило), півріччя, квартал. Це досягається за проведення таких робіт:

1. Визначення норм запасів за статтями нормованих оборотних коштів.

Норма оборотних коштів — це відносний показник, який обчислюється в днях, відсотках чи гривнях. Норми в днях щодо виробничих запасів розраховуються за окремими видами матеріальних цінностей. У разі великої номенклатури розрахунок здійснюється в тій частині, яка становить (вартісно) не менше 70—80% загальних витрат за статтею в цілому.

2. Встановлення одноденного витрачання матеріальних цінностей, виходячи із кошторису витрат на виробництво. Одноденне витрачання на підприємствах несезонних галузей промисловості рекомендується розраховувати на підставі даних четвертого кварталу планового року, що, як правило, має найбільший обсяг виробництва. У сезонних галузях промисловості одноденне витрачання визначається на підставі кварталу з найменшим обсягом виробництва.

Визначаючи одноденні витрати незавершеного виробництва, виходять із суми витрат на виробництво валової чи товарної продукції. Щодо готової продукції відповідно беруть для розрахунку виробничу собівартість товарної продукції.

3. Визначення нормативу оборотних коштів за кожною статтею в грошовому вираженні проводиться множенням одноденних витрат в грошовому вираженні на відповідну норму запасу в днях.

4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями.

5. Заключний етап нормування — визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція.

Найбільш трудомісткою і складною є розробка норм запасу. Норми запасу в днях застосовуються протягом кількох років, якщо суттєво не змінюються умови виробництва, постачання та збуту, розрахунків.

Нині підприємствам надано право самостійно розраховувати нормативи оборотних коштів. Відповідно до Постанови Кабінету Міністрів України і Національного банку України від 19 квітня 1993 року № 279 «Про нормативи запасів товарно-матеріальних цінностей державних підприємств і організацій та джерела їх покриття» Міністерством економіки разом з Міністерством фінансів установлено Типовий порядок визначення норм запасів товарно-матеріальних цінностей.

1.2.2. Нормування оборотних коштів для створення виробничих запасів

Виробничі запаси створюються на підприємстві для забезпечення безперервного процесу виробництва і реалізації продукції. У складі виробничих запасів найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати .

Норматив оборотних коштів щодо цих запасів визначається з формули:

Н = ОN ,

де Н — нормативоборотних коштів для сировини, матеріалів і покупних напівфабрикатів (тис. грн.); О — одноденні витрати сировини, матеріалів, напівфабрикатів (тис. грн.); N — норма оборотних коштів (днів).

Одноденне витрачання сировини, матеріалів і покупних напівфабрикатів визначається за кошторисом витрат на виробництво IV кварталу планового року без відрахування поворотних відходів. Розмір одноденних витрат за номенклатурою сировини, що споживається, матеріалів і покупних напівфабрикатів розраховується діленням суми їх витрат у IV кварталі планового року на 90.

Норма оборотних коштів стосовно сировини, матеріалів і покупних напівфабрикатів включає такі елементи: транспортний запас; час для прийняття, розвантаження, сортування, складування матеріалів; технологічний запас; поточний (складський) запас; гарантійний (страховий) запас.

Транспортний запас визначається як різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом поштового пробігу розрахункових документів, їх оформлення вантажовідправником і обробки банками за місцем знаходження постачальника і споживача.

Приклад 1.

Час руху вантажу від постачальника до споживача становить 20 днів. Поштовий пробіг документів — 12 днів. Обробка документів у постачальника і в банківських установах — 4 дні. За цих умов транспортний запас дорівнює чотирьом дням (20–12–4).

За наявності кількох постачальників транспортний запас щодо конкретних видів матеріальних цінностей розраховується як середньозважена величина.

Якщо сировина й матеріали надходять до споживача раніше за прибуття розрахункових документів (або ці процеси збігаються в часі), транспортний запас не встановлюється.

Підготовчий запас — це час для прийняття, розвантаження, сортування, складування матеріалів.

Технологічний запас включає час на підготовчі операції (сушіння лісоматеріалів, подрібнення брухту, розкроювання матеріалів), якщо вони не є складовою частиною виробничого циклу. Норма технологічного запасу визначається конкретними умовами роботи кожного підприємства і тривалістю підготовчих операцій.

Поточний запас — норма оборотних коштів у частині поточного запасу залежить від частоти та рівномірності поставок матеріалів, рівномірності їх споживання у виробництві. Що частіше вони надходять на адресу споживача, то меншим буде поточний запас.

У норму оборотних коштів, як правило, включається середній поточний запас у розмірі 50% тривалості інтервалу між поставками. Інтервал поставок визначається на підставі договорів із постачальниками або виходячи з фактичних даних про надходження за попередній період.

У разі, коли за розробки норм оборотних коштів у частині поточного запасу щодо окремих видів матеріалів відсутні планово-календарні строки поставок, середній інтервал між поставками визначається на підставі даних про фактичне надходження матеріалів. Для цього кількість днів у році (360) слід розділити на загальну кількість поставок даного виду матеріалів за звітний рік. У розрахунках середнього інтервалу не враховуються дрібні партії та надміру великі надходження.

Поставки від кількох постачальників можуть суттєво різнитися за обсягом і за величиною інтервалів між окремими партіями, що залежить від різних причин — особливостей транспортування, періодичності випуску тих чи тих матеріальних цінностей постачальниками, умов конкретних договорів на постачання тощо. У такому разі середній інтервал між поставками розраховується як середньозважена величина. Для її визначення обсяг кожної поставки сировини й матеріалів множать на інтервал у днях до наступної поставки і суму одержаних добутків ділять на загальний обсяг поставки, узятий для розрахунків середньозваженого інтервалу

Таблиця 1.2

РОЗРАХУНОК СЕРЕДНЬОЗВАЖЕНОГО ІНТЕРВАЛУ ПОСТАВКИ

| Дата надходження матеріалів від постачальника | Обсяг поставки, т | Інтервал у днях до наступної поставки | Похідні числа (гр. 2 гр. 3) | Пояснення причин виключення поставок із розрахунків |

| 05.І | 420 | 15 | 6300 | |

| 20.І | 350 | 37 | 12950 | |

| 26.ІІ | 300 | 16 | 4800 | |

| 14.ІІІ | 90 | Одноразова дрібна поставка |

||

| 22.ІІІ | 310 | 19 | 5890 | |

| 10.ІV | 410 | 15 | 6150 | |

| 25.ІV | 870 | Випадкове надміру велике надходження |

||

| 13.V | 360 | 16 | 5760 | |

| 29.V | 430 | 18 | 7740 | |

| 17.VІ | 400 | 13 | 5200 | |

| 30.VІ | 390 | 12 | 4680 | |

| 12.VІІ | 370 | 25 | 9250 | |

| і т.д. | ... | ... | ... | |

| Усього | 5840 | 109320 |

Приклад 2.

Розрахунок інтервалу між поставками методом середньозваженої величини (табл. 6.2).

У розрахунок береться 4880(5840 — 960). Середньозважений інтервал 22 дні (109320 : 4880).

Норма оборотних коштів на поточний запас визначається як 50 % від середньозваженого інтервалу, або 11 днів.

Гарантійний (страховий) запас створюється з метою запобігання наслідкам можливих перебоїв у постачанні: порушення умов постачання або затримка вантажу в дорозі; зміна постачальником строків відвантаження в межах, що допускаються особливими умовами постачання чи договором. Норма оборотних коштів на страховий запас встановлюється, як правило, в межах 50 % поточного запасу.

Для матеріалів, що надходять зі складів постачальницьких і збутових організацій з доставкою автотранспортом, страхового запасу здебільшого не передбачається.

В окремих випадках, пов’язаних із підвищеним ризиком несвоєчасного надходження матеріалів, норму оборотних коштів у частині страхового запасу щодо окремих видів матеріалів можна збільшити понад 50 % норми оборотних коштів на поточний запас.

На підставі норм оборотних коштів, обчислених за складовими елементами, визначається норматив для окремих видів, груп і в цілому щодо сировини, основних матеріалів і покупних напівфабрикатів. На підприємствах загальна потреба в оборотних коштах визначається з допомогою такого розрахунку (табл. 6.3).

Таблиця 1.3

РОЗРАХУНОК ЗАГАЛЬНОЇ ПОТРЕБИ В ОБОРОТНИХ КОШТАХ ДЛЯ ОСНОВНИХ МАТЕРІАЛІВ

| Види матеріальних цінностей | Одноденні витрати, тис. грн. | Норми оборотних коштів, днів | Потреба в оборотних коштах, тис. грн. (гр.2гр.8) | |||||

| транс-портний запас |

час на прий-мання і складу-вання | техноло-гічний запас |

поточ-ний запас |

страхо-вий запас |

Разом | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | 13,3 | 3 | 2 | 4 | 10 | 5 | 24 | 319,2 |

| Б | 6 | 2 | 2 | 2 | 8 | 4 | 18 | 108 |

| В | 8,9 | 1 | 1 | 2 | 14 | 7 | 25 | 222,5 |

| Г | 8 | 4 | 2 | 2 | 12 | 6 | 26 | 208 |

| Д | 6,2 | 2 | 1 | 2 | 6 | 3 | 14 | 86,8 |

| Усього | 42,4 | 22,3 | 944,5 | |||||

Приклад 3.

Сума оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів дорівнює 944,5 тис. грн., а середня норма оборотних коштів становить 22,3 дні (944,5 : 42,4).

До виробничих запасів входять також допоміжні матеріали, паливо, тара, запасні частини й малоцінні швидкозношувані предмети, які беруть участь у створенні нової вартості і теж потребують визначення оптимальної потреби в них.

Норматив оборотних коштів щодо допоміжних матеріалів розраховується множенням норми на величину одноденного їх витрачання за кошторисом витрат на виробництво. Норми за видами і групами допоміжних матеріалів розраховуються в такому самому порядку, як і для основних матеріалів.

Норматив оборотних коштів на паливо встановлюється для всіх видів палива (крім газу), що використовується як для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів на цю статтю визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали.

Розраховуючи одноденне витрачання за статтею «Паливо», із кошторису витрат на виробництво необхідно виключити вартість газового палива і додати витрати палива у непромислових господарствах, якщо ці витрати не були враховані в кошторисі витрат на основне виробництво.

Норматив оборотних коштів щодо тари визначається множенням норми, вираженої в гривнях, на обсяг товарної продукції в оптових цінах підприємства в плановому році.

Норматив розраховується для різних видів тари: покупна, власного виробництва і разова тара, яка надходить з матеріалами і не підлягає поверненню постачальникам; яка підлягає поверненню; тарні матеріали, які враховуються за статтею «Тара».

Норма оборотних коштів на тару визначається в гривнях на 1000 грн. товарної продукції (діленням потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації).

Приклад 4.

Потребу в оборотних коштах на тару розраховано в сумі 50 тис. грн., а товарна продукція в цінах підприємства за планом IV кварталу, що для нього обчислювалась потреба в оборотних коштах, становила 14000 тис. грн. Відтак норма оборотних коштів на тару дорівнюватиме 2 грн. 80 коп. на 1000 грн. товарної продукції (50 тис. грн. : 14000 тис. грн.).

Норматив на запасні частини для ремонтів машин , устаткування і транспортних засобів визначається з урахуванням їхньої вартості за початковою оцінкою і норми оборотних коштів.

На тих підприємствах, де вкладення оборотних коштів у запасні частини незначні, а прямий підрахунок перехідних залишків їх утруднений, норматив оборотних коштів на запасні частини може бути розрахований укрупненим методом (виходячи із даних про залишки запасних частин для ремонтів і вартості діючого виробничого, силового обладнання і транспортних засобів). Для цього необхідно визначити середньорічні залишки запасних частин за виключенням зайвих, непотрібних, віднесених до недіючого обладнання за звітний рік. Далі розраховують середню вартість діючого виробничого, силового обладнання і транспортних засобів, виходячи із даних про їхню вартість на початок і кінець звітного року. Потім визначають вартість запасних частин на 1000 гривень діючого обладнання діленням вартості середньорічних фактичних залишків запасних частин на середню вартість виробничого, силового обладнання і транспортних засобів.

Розрахована норма оборотних коштів береться за основу розрахунку нормативу оборотних коштів на запасні частини на плановий рік. Ця норма може коригуватися з урахуванням продовження строків міжремонтних періодів у запланованому році.

Норматив оборотних коштів на запасні частини в планованому році визначається множенням середньорічної вартості виробничого, силового обладнання і транспортних засобів, передбачених планом, на скориговану норму оборотних коштів на запасні частини.

Норматив для малоцінних та швидкозношуваних предметів залежить від складу цієї статті. Малоцінні та швидкозношувані предмети служать, як правило, менше одного року і, беручи участь у процесі виробництва, не є предметами праці. Свою вартість на вартість готової продукції вони переносять не повністю, а частинами.

Норматив оборотних коштів для малоцінних і швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: малоцінний і швидкозношуваний господарський інвентар; спеціальний одяг і спеціальне взуття; спеціальний інструмент і спеціальні пристосування; змінне обладнання; виробнича тара.

Потреба в оборотних коштах для кожної групи розраховується для створення запасів на складі та в експлуатації . У зв’язку з тим, що вартість малоцінних і швидкозношуваних предметів, які знаходяться в експлуатації, відображається в обліку за мінусом зносу, то, визначаючи норматив, беруть у рахунок 50 % їхньої повної вартості. Решта вартості списується на собівартість продукції під час передачі зі складу в експлуатацію. Для визначення нормативу оборотних коштів на складі малоцінні та швидкозношувані предмети враховуються за їхньою повною вартістю.

1.2.3. Нормування оборотних коштів у незавершеному

виробництві і витратах майбутніх періодів

Незавершене виробництво — один з найважливіших напрямків авансування оборотних коштів. Його питома вага в промисловості перевищує 20 % загальної вартості оборотних коштів. Незавершеним виробництвом уважають незавершене виготовлення продукції на всіх стадіях виробничого процесу з моменту першої операції і до здачі готової продукції на склад. Його обсяг залежить від типу виробництва, тривалості виробничого циклу, розподілу витрат протягом виробничого циклу (обсяг незавершеного виробництва зростає, якщо більше витрат здійснюється на початку виробничого циклу).

Норматив оборотних коштів для незавершеного виробництва визначається з формули:

Н = З · Д · К,

де З — одноденні витрати за планом IV кварталу, тис. грн.;

Д — тривалість виробничого циклу, днів;

К — коефіцієнт зростання витрат.

Норма оборотних коштів для незавершеного виробництва визначається множенням тривалості виробничого циклу на коефіцієнт зростання витрат.

Одноденні витрати обчислюються діленням витрат на випуск валової продукції (за виробничою собівартістю) у IV кварталі планового року на 90.

Тривалість виробничого циклу визначається на основі даних технологічних карт та інших планових нормативів виробництва. Вона складається із часу, витраченого на обробку деталей (технологічний запас), транспортування деталей від одного робочого місця до іншого і передачі готової продукції на склад (транспортний запас), перебування виробів між окремими операціями (оборотний запас), а також зі страхового запасу оброблених деталей. Якщо кількість виробів у незавершеному виробництві велика, а тривалість виробничого циклу в днях для різних виробів суттєво різниться, слід об’єднати продукцію в групи, а потім на цій підставі визначити середньозважений показник. Його величину розраховують, виходячи з частини окремих видів або груп виробів у загальному обсязі продукції, що випускається, за плановою собівартістю (табл. 6.4).

Приклад 5.

Таблиця 1.4

РОЗРАХУНОК СЕРЕДНЬОЇ ТРИВАЛОСТІ ВИРОБНИЧОГО ЦИКЛУ

| Найменування виробів або груп виробів | Виробничий цикл, днів | Виробнича собівартість товарної продукції в IV кварталі планового року, тис. грн. | Добуток (гр. 2 ? гр. 3) |

| 1 | 2 | 3 | 4 |

| А | 25 | 500 | 12 500 |

| Б | 18 | 870 | 15 650 |

| В | 37 | 480 | 17 760 |

| Г | 14 | 1300 | 18 200 |

| Усього | 3150 | 64 110 |

Середньозважена тривалість виробничого циклу дорівнює 20 дням (64110 : 3150).

Цей розрахунок слід зробити для виробів, які становлять 70–80 % собівартості всього випуску продукції.

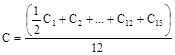

Коефіцієнт зростання витрат характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції. Послідовність і темпи зростання витрат у різних виробництвах різні. Вони залежать від особливостей продукції, що виробляється, технології та організації виробництва. Що більше витрат припадає на перші дні циклу, то вищим є коефіцієнт зростання витрат і більшим — норматив оборотних коштів.

Обчислення коефіцієнта зростання витрат залежить від розподілу витрат протягом виробничого циклу. За рівномірного розподілу витрат коефіцієнт зростання витрат (К) визначається з формули:

![]()

де А — витрати, які здійснюються одноразово на початку виробничого циклу;

Б — наступні витрати, які включаються в собівартість продукції.

До одноразових витрат належать витрати сировини, матеріалів, які надходять до виробництва із самого початку виробничого циклу.

До наступних витрат відносять усі інші витрати — заробітну плату, амортизаційні відрахування, електроенергію тощо.

Приклад 6.

Виробнича собівартість виробу дорівнює 250 грн. Витрати в перший день виробничого циклу становлять 150 гривень. Протягом решти днів витрати розподіляються рівномірно. Відтак коефіцієнт зростання витрат дорівнюватиме

![]()

Якщо витрати на виготовлення одиниці продукції за днями виробничого циклу розподіляються нерівномірно, коефіцієнт зростання витрат (К) визначається як середньозважений показник.

Витрати майбутніх періодів включають виробничі витрати, здійснені в даному плановому періоді, що їх буде віднесено на собівартість продукції, котра випускатиметься в наступні періоди. До них належать витрати, зв’язані з підготовкою нових виробництв і нових видів продукції, якщо вони не фінансуються із фонду розвитку виробництва, витрати, пов’язані з проведенням гірничих розробок, гірничо-підготовчих, розкривних та інших робіт.

Норматив оборотних коштів на витрати майбутніх періодів визначається за формулою:

Н = С0 + Рп – Рв ,

де Н — норматив оборотних коштів на витрати майбутніх періодів; С0 — сума коштів, які вкладені в ці витрати на початок запланованого періоду, за відрахуванням отриманих банківських кредитів; Рп — витрати, що проводяться в плановому році, передбачені відповідними кошторисами; Рв — витрати, які включаються в собівартість продукції запланованого року та передбачені кошторисом виробництва.

Витрати на освоєння виробництва нових видів продукції включаються в розрахунок потреби в оборотних коштах на витрати майбутніх періодів на основі розроблених підприємством кошторисів для кожного виробу, який підлягає освоєнню. Ці витрати визначаються на весь період освоєння з розподілом по роках, а також на плановий рік по кварталах.

Розрахунок нормативу оборотних коштів на витрати майбутніх періодів здійснюється на кожний рік.

1.2.4. Нормування оборотних коштів для створення запасів

готової продукції

До готової продукції належать вироби, завершені виробництвом, прийняті технічним контролем підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції.

Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати.

Норматив оборотних коштів для готової продукції (Н) визначається як добуток норми оборотних коштів у днях і одноденного випуску товарної продукції в плановому році за виробничою собівартістю:

Н = З · Р,

де З — одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн.); Р — норма запасу оборотних коштів для готової продукції (днів).

Норма запасу оборотних коштів для готової продукції обчислюється в днях і включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк. Час на окремі операції визначається розрахунковим способом.

За великої номенклатури продукції, що випускається, норма оборотних коштів для готової продукції на складі може бути визначена як середньозважена стосовно норм для груп продукції, які включають не менше 70–80 % запланованого випуску готової продукції. Розрахована за цими даними середня норма оборотних коштів поширюється на всю готову продукцію на складі.

Розрахунок середньозваженої норми оборотних коштів для готової продукції на складі може бути зроблений за формою табл. 6.5.

Приклад 7.

Середня норма для всіх груп готової продукції на складі становила 5,8 дня (580 : 100).

Час на оформлення платіжних документів залежить від форми розрахунків, умов відвантаження продукції. У розрахунках беремо цей показник за 2,5 дня. Отже, загальна норма оборотних коштів для готової продукції становитиме 8,3 дня (5,8 +2,5). Якщо одноденні витрати на випуск продукції становлять 82,0 тис. грн., то норматив оборотних коштів для готової продукції становитиме 680,6 тис. грн. (82 ? 8,3).

Таблиця 1 .5

РОЗРАХУНОК СЕРЕДНЬОЗВАЖЕНОЇ НОРМИ ОБОРОТНИХ КОШТІВ ДЛЯ ГОТОВОЇ ПРОДУКЦІЇ НА СКЛАДІ

| Група виробів |

Питома вага в загальному обсязі випуску, % | Затрати часу за окремими операціями, днів | Відсоткове число (гр. 2 ? гр. 7) |

||||

| нагрома-дження партій | підбірка, пісортування за замовленнями | упаковка і маркування | транспортування і вантаження | Разом | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А | 30 | 2 | 1 | 1 | 2 | 6 | 180 |

| Б | 40 | 3 | 2 | 1 | 2 | 8 | 320 |

| В | 10 | 1 | – | – | 1 | 2 | 20 |

| Г | 20 | 2 | – | – | 1 | 3 | 60 |

| Усього : | 100 | 580 | |||||

Сукупний норматив оборотних коштів підприємства на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих оборотних коштів. Виходячи із загальної потреби підприємства в оборотних коштах, розраховують приріст (зменшення) їхнього нормативу в запланованому періоді. Ці дані використовуються під час складання фінансового плану. У фінансовому плані для покриття приросту нормативу оборотних коштів мають бути забезпечені відповідні джерела.

1.2.5. Розрахунок нормативу оборотних коштів економічним

методом

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період, якщо раптово не змінюються асортимент продукції, технологія виробництва, умови постачання та збуту продукції. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку.

Особливість визначення потреби в оборотних коштах економічним методом полягає в тім, що обчислений методом прямого розрахунку норматив на поточний рік ділять на дві частини. До першої частини відносять нормативи оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (виробничий норматив). До другої частини включають ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво: запасні частини для ремонтів устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив).

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів.

Приклад 8.

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн., у тім числі виробничий — 800 тис. грн., невиробничий — 200 тис. грн. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних виконаємо такі розрахунки.

1. Визначаємо виробничий норматив оборотних коштів на плановий рік:

![]() тис. грн.

тис. грн.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік:

![]() тис. грн.

тис. грн.

3. Загальний норматив на плановий рік становитиме 1090 тис. грн. (880 + 210).

4. У зв’язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів:

![]()

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1068,2 тис. грн. (1090 — 21,8). Приріст нормативу становитиме 68,2 тис. грн. (1068,2 — 1000).

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Метод прямого розрахунку застосовується на нових підприємствах, а також тоді, коли необхідно проаналізувати стан оборотних коштів з метою виявлення непотрібних, надлишкових, неліквідних виробничих запасів; резервів скорочення тривалості виробничого циклу; причин нагромадження готової продукції на складах. Економічний метод розрахунку нормативу оборотних коштів застосовується на діючих підприємствах. Економічний метод доцільно також використовувати на рівні галузевих міністерств, відомств, виробничих об’єднань у процесі перспективного планування або прогнозування.

1.3. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста підприємства.

Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і позичених коштів.

1.3.1. Власні джерела формування оборотних коштів

Як правило, мінімальна потреба підприємства в оборотних коштах покривається за рахунок таких власних джерел: статутний капітал (фонд), відрахування від прибутку у фонди спеціального призначення; цільове фінансування та цільові надходження (із бюджету, галузевих і міжгалузевих позабюджетних фондів), приріст сталих пасивів.

Підприємства, що вводяться в дію, формують оборотні кошти за рахунок коштів бюджету, пайових внесків членів-засновників, внесків іноземних учасників (для спільних підприємств), надходження від емісії цінних паперів. Ці кошти включаються у статутний фонд новоствореного підприємства.

На вже діючих підприємствах власними джерелами фінансування оборотних коштів є прибуток, що залишається в розпорядженні підприємства, надходження від емісії цінних паперів, а також прирівняні до власних оборотних коштів сталі пасиви.

Прибуток підприємства спрямовується на покриття приросту нормативу оборотних коштів. Традиційно джерелом покриття вважається прибуток, що залишається в розпорядженні підприємства і використовується на його розсуд. При цьому слід зазначити, що, ураховуючи спад виробництва, тяжке економічне становище підприємств, неспроможність їх розрахуватися за придбані матеріальні та інші ресурси, Верховна Рада України 23.02. 96 р. ухвалила Закон про зміни та доповнення до Декрету Кабінету Міністрів України «Про порядок використання прибутку державних підприємств, установ і організацій». Згідно з цим Законом державні підприємства мали спрямовувати на поповнення власних оборотних коштів не менше 10 % загального прибутку підприємства. Ця частина прибутку звільнялася від оподаткування. На жаль, сьогодні ця пільга не діє.

Обсяг коштів, що спрямовуються на поповнення власних оборотних коштів, залежить від очікуваних розмірів приросту нормативу оборотних коштів, загального обсягу прибутку, можливого обсягу залучення позикових коштів та інших факторів.

До коштів, які можна прирівняти до власних, належать сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства.

Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов’язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців (замовників). Нині в бухгалтерському балансі не виокремлюються сталі пасиви, як це було раніше. Але з цього не слід робити висновок, що сталі пасиви відсутні на підприємстві.

Методика визначення власних оборотних коштів підприємства, яка зараз пропонується, не робить розмежування між сталими пасивами і короткотерміновими пасивами. Відображаються вони в І розділі пасиву балансу.

З метою повнішого залучення фінансових ресурсів і якісного управління ними підприємства мають змогу планувати сталі пасиви. Залежно від виду сталих пасивів можуть застосовуватись різні методики їх розрахунку.

Розмір мінімальної заборгованості із заробітної плати залежить від часу її виплати і терміну, за який вона виплачується. Що більший розрив між терміном виплати заробітної плати і кінцевою датою періоду, за який вона сплачується, то вища заборгованість, то більше коштів підприємство може використати в господарському обороті. Так, якщо виплата заробітної плати здійснюється за першу половину місяця 25-го числа кожного місяця, а за другу половину — 10-го числа наступного місяця, то в обороті підприємства завжди перебуває дев’ятиденна сума заробітної плати.

Мінімальна заборгованість щодо резерву майбутніх платежів створюється головним чином за рахунок нарахувань на оплату відпусток. Належна заробітна плата за чергову відпустку списується на витрати виробництва не тоді, коли робітник іде у відпустку, а рівними частинами. Ці суми, що відносяться на собівартість продукції щомісячно, резервуються в порядку нарахувань на рахунок майбутніх платежів. Вони виплачуються робітникам, коли ті йдуть у відпустку, а потім списуються з цього рахунка. Однак на рахунку майбутніх платежів згідно з графіком відпусток завжди є кошти, які використовуються в господарському обороті. У зв’язку з цим мінімальні залишки коштів на рахунку майбутніх платежів ураховуються як джерело формування власних оборотних коштів. Резерв майбутніх платежів визначається в сумі мінімального залишку за звітними даними за 12 місяців, що передують плановому року, з урахуванням змін фонду заробітної плати в плановому році.

Сума мінімальної заборгованості із заробітної плати і резерву майбутніх платежів може визначатися і спрощеним методом, виходячи з суми мінімальної заборгованості за планом базового року й відсотка зростання фонду заробітної плати в плановому році.

Мінімальна заборгованість щодо відрахувань у позабюджетні фонди також постійно є в обігу підприємства. Її можна визначити як добуток мінімальної перехідної заборгованості з оплати праці робітникам та відсотка відрахувань, затвердженого для відповідного фонду.

Мінімальна заборгованість кредиторам з оплати продукції за частковою готовністю обчислюється в галузях промисловості з тривалим циклом виробництва. Проміжні платежі замовників за етапами готовності продукції, що є джерелом покриття витрат незавершеного виробництва, ураховуються як сталі пасиви і можуть бути прирівняні до власних оборотних коштів. Сума за цим видом сталих пасивів визначається відповідно до програми виробництва, умов здачі продукції і порядку розрахунків.

На покриття приросту нормативу оборотних коштів спрямовується не вся сума сталих пасивів, а лише приріст її в плановому році, оскільки базову їх суму враховано в попередні роки.

1.3.2. Використання банківських кредитів для формування

оборотних коштів

Розмір власних оборотних коштів, що закріплені за підприємством, не є постійною величиною. Сума власних оборотних коштів під час складання фінансового плану щорічно уточнюється у зв’язку зі зміною обсягу виробництва, асортименту продукції, умов постачання і збуту. Окрім того, на підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов’язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

Покрити цю потребу лише власними джерелами стає практично неможливим. Тому формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства.

У такому разі підприємство вимушене звертатися до залучення фінансових ресурсів у вигляді короткострокових кредитів банку та інших кредитів, комерційного кредиту, кредиторської заборгованості.

Призначення банківських кредитів — фінансування витрат, пов’язаних з придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із виникненням (збільшенням) дебіторської заборгованості, податковими платежами та іншими зобов’язаннями.

Кредити банку дають змогу органічно ув’язати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Ураховуючи складний стан економіки підприємств, взаємні неплатежі, комерційні банки з метою гарантії повернення коштів, що надаються в позику, кредитують суб’єктів господарювання під заставу їхнього майна або за умови страхування ризику непогашення кредиту.

Планування потреби в позикових оборотних коштах включає розрахунок необхідної суми кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей і визначення потреби в кредиті.

Сума кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей визначається для кожного об’єкта як різниця між запланованою вартістю матеріальних цінностей за діючими цінами і власними оборотними коштами.

Короткостроковий кредит, незалежно від об’єктів кредитування, надається строком до одного року. Однак на практиці терміни надання кредиту значно менші, що пояснюється високим рівнем інфляції, спричиненої спадом виробництва, станом товарного і грошового обігу.

Порядок отримання кредиту викладено в розділі 7.

1.3.3. Залучення коштів інших суб’єктів господарювання

До залучених належать кошти інших кредиторів, які надаються підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов’язання.

Вексель є найпростішою й найпоширенішою формою кредитних грошей. Він виписується боржником і передається кредиторові. Сам факт видачі векселя означає фактично перетворення (перехід) товару в гроші. Через вексель реалізується незадоволений попит на гроші як засіб платежу. Коли таких грошей недостатньо, їх замінює вексель.

Досить поширеною формою залучення коштів інших суб’єктів господарювання є комерційний кредит. Він використовується підприємствами за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію, що поставляється, і від споживача він замість грошей одержує вексель або інше боргове зобов’язання.

Використання комерційного кредиту набуло певного розвитку в період становлення ринкової економіки, створення підприємств з різноманітними формами власності та надання значної самостійності підприємствам. У цілому його використання позитивно впливає на економіку підприємства і народного господарства, оскільки спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.

Кредиторська заборгованість належить до позапланових залучених джерел формування оборотних коштів. Її породжує брак власних оборотних коштів. Наявність кредиторської заборгованості постачальникам свідчить про участь у господарському обігу підприємства коштів інших суб’єктів господарювання.

Іншими словами, кредиторська заборгованість — це короткострокові зобов’язання підприємств, які виникають за: розрахунками з бюджетом; за розрахунковими документами, строк оплати яких не настав і які не сплачено в строк; за невідфактурованими поставками-розрахунками взаємних вимог, векселями, строк оплати яких не настав і які не сплачено в строк; за короткостроковими кредитами.

Кредиторська заборгованість є допустимою (нормальною), якщо її зумовлено чинним порядком розрахунків. Наприклад, заборгованість постачальникам за розрахунковими документами, термін оплати яких не настав, за невідфактурованими поставками. Однак на підприємстві може бути і прострочена кредиторська заборгованість, що утворюється в результаті порушення покупцями порядку і термінів оплати розрахункових документів. Якщо покупець, використовуючи в обігу неоплачені товарно-матеріальні цінності, одержує додаткові кошти, які йому не належать, то постачальник змушений звертатися до позапланового перерозподілу наявних коштів, до пошуків додаткових джерел формування його поточних фінансових ресурсів.

За кредиторської заборгованості постачальникам залучення коштів відбувається у товарній формі на відміну від власних оборотних коштів і банківського кредиту, які виступають у грошовій формі. Розмір і тривалість простроченої кредиторської заборгованості залежать від конкретних умов організації та використання оборотних коштів, особливо — від розміру та тривалості простроченої дебіторської заборгованості, головним джерелом покриття якої і є кредиторська заборгованість.

Стан кредиторської і дебіторської заборгованості, їх участь у формуванні та використанні оборотних коштів промислових підприємств свідчать про серйозні негаразди в господарській діяльності (табл. 1.6).

У цілому в промисловості України станом на 1.07.1999 р. у запаси товарно-матеріальних цінностей вкладено оборотних коштів на суму 27960,2 млн грн. Дебіторська заборгованість перевищує суму оборотних коштів, вкладених разом у виробничі запаси, незавершене виробництво, готову продукцію і товари і становить 62115,4 млн грн. Кредиторська заборгованість становить 88578,9 млн грн. і більше ніж у 1,4 раза перевищує дебіторську. Така сама тенденція мала місце й у 1998 році. Наведені дані дають змогу зробити висновок, що для підприємств кредиторська заборгованість є ледве чи не головним джерелом короткострокового фінансування.

Таблиця 1.6

КРЕДИТОРСЬКА І ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ У ФОРМУВАННІ Й ВИКОРИСТАННІ ОБОРОТНИХ КОШТІВ ПРОМИСЛОВИХ ПІДПРИЄМСТВ УКРАЇНИ У 1997—1999 рр., млн грн.

| на 1.01.1998 р. | на 1.01.99 р. | на 1.07.99 р. | ||

| 1. | Оборотні кошти у запасах товарно-матеріальних цінностей, у тім числі: | |||

| — виробничі запаси | 12621,9 | 13025,4 | 12784,2 | |

| — незавершене виробництво | 4890,0 | 5519,8 | 5891,9 | |

| — готова продукція | 5632,3 | 6052,9 | 5662,4 | |

| — товари | 873,5 | 1019,2 | 948,5 | |

| 2. | Дебіторська заборгованість | 31142,4 | 49978,8 | 62115,4 |

| 3. | Інші активи і грошові кошти | 5110,4 | 6653,0 | 6618,6 |

| 4. | Усього вкладено коштів (1 + 2 + 3) | 62355,7 | 84591,0 | 96694,7 |

| 5. | Довідково: | |||

| — отримані кредити банків | 3550,9 | 10560,0 | 11790,3 | |

| у тім числі короткострокові | 2186,7 | 3859,6 | 3991,9 | |

| — кредиторська заборгованість | 48959,7 | 76738,1 | 88578,9 |

Створюється парадоксальна ситуація: що більше в обороті підприємства-споживача товарів і грошей підприємства-постачальника, то більше (незалежно від форми власності) це його влаштовує. Однак таке «перекачування» капіталу (хоча й тимчасове) в кінцевому підсумку утворює ланцюг неплатежів, погіршує фінансовий стан підприємства, уповільнює обертання оборотних коштів у народному господарстві в цілому.

Джерела формування оборотних коштів справляють вплив на їх обертання. Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних коштів впливають на ефективність використання оборотних коштів і всього оборотного капіталу. Раціональне формування названих джерел оборотних коштів має значний вплив на процес виробництва, на фінансові результати і фінансовий стан підприємства, сприяє досягненню мети з мінімально необхідними за даних умов оборотними коштами.

1.4. ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

1.4.1. Показники стану власних оборотних коштів

Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку I розділу пасиву балансу Ф.1 та рядка 530 і підсумком I розділу активу балансу Ф.1 та рядка 300.

Тобто із суми I розділу пасиву «Джерела власних та прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші позаоборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300).

Відповідно до Положення (стандарту) бухгалтерського обліку 2 (ПБО2) «Баланс», що затверджене наказом Міністерства фінансів України від 31.03.99 р. №87 і зареєстроване у Міністерстві юстиції України 21.06.99 р. №391/3684, наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку «розділу І пасиву балансу Ф. 1». «Власний капітал» (рядок 380) та підсумком розділу І активу балансу (рядок 080).

Отже, з суми розділу І пасиву балансу «Власний капітал» (рядок 380) та суми рядка 430 «Забезпечення наступних витрат і платежів» вираховується сума показників розділу І активу «Необоротні активи» (рядок 080).

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Брак власних оборотних коштів може виникати у зв’язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, та ін.

Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва.

За сучасних умов господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над нормативом — явище в господарській діяльності підприємств досить рідкісне.

Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів, можна судити про абсолютну зміну їхніх величин.

До показників, що характеризують стан оборотних коштів, можна віднести коефіцієнт реальної вартості оборотних коштів у майні підприємства (Кр.в. ). Цей показник визначається як відношення вартості оборотних коштів до вартості майна підприємства:

![]() ,

,

де Фн — фактична наявність (вартість оборотних коштів, грн.);

М — вартість майна підприємства, грн.

Коефіцієнт реальної вартості оборотних коштів показує, яку частку у майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, у разі необхідності, швидкої ліквідності оборотних активів.

1.4.2. Показники використання оборотних коштів і шляхи

прискорення їх обертання

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії кругообороту на підприємстві:

![]()

де О — термін обертання оборотних коштів, днів;

С — середні залишки нормованих оборотних коштів, грн.;

Т — тривалість періоду, за який обчислюється обертання, днів;

Р — обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначається середня арифметична, виглядатиме так:

![]() , (1)

, (1)

де С1 , С2 , … С12 — сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень);

|

Середня сума оборотних коштів за середньою хронологічною визначається за формулою:

. (2)

. (2)

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, провeдений за формулою [2], статистика вважає точнішим.

Приклад 9.

Вартість оборотних коштів на підприємстві у звітному році на початок кожного місяця становила, тис. грн.: січень — 830, лютий — 860, березень — 780, квітень — 820, травень — 770, червень — 840, липень — 810, серпень — 750, вересень — 790, жовтень — 800, листопад — 780, грудень — 810, січень наступного року — 870.

Виходячи з формули середньої арифметичної (1), сума оборотних коштів становитиме 808,5 тис. грн.

![]()

Сума оборотних коштів за рік, розрахована за середньою хронологічною (2), становитиме 805,0 тис. грн.

![]() Тривалість обертання коштів — це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — і ефективність використання в цьому процесі матеріальних засобів і коштів.

Тривалість обертання коштів — це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — і ефективність використання в цьому процесі матеріальних засобів і коштів.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей (табл. 6.7).

Таблиця 1.7

РОЗРАХУНОК ОБЕРТАННЯ ОБОРОТНИХ КОШТІВ ЗА РІК

| № п/п | Показник | Од. вим. | За планом | Фактично | Відхилення від плану (+, –) |

| 1 | Реалізація товарної продукції | Тис. грн. | 5580,0 | 6120,0 | +540 |

| 2 | Середні залишки нормованих оборотних коштів | Тис. грн. | 785,0 | 805,0 | +20 |

| 3 | Одноденний обсяг реалізації продукції | Тис. грн. | 15,5 | 17,0 | +1,5 |

| 4 | Час обертання оборотних коштів | Дні | 50,6 | 47,3 | –3,3 |

Дані таблиці свідчать, що фактичний час обертання коштів за рік скоротився проти плану на 3,3 дня (50,6–47,3).

Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. У нашому прикладі за рахунок прискорення часу обертання оборотних коштів з обороту вивільняється 56,1 тис. грн. (17,0 3,3).

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою:

![]() ,

,

де ![]() — коефіцієнт обертання оборотних коштів.

— коефіцієнт обертання оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

У нашому прикладі кількість оборотів збільшилась за рік на 0,5 оборота ![]() , що позитивно позначилось на діяльності підприємства.

, що позитивно позначилось на діяльності підприємства.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обертання показником і визначається за формулою:

![]() ,

,

де Кз — коефіцієнт завантаження оборотних коштів, коп.

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

У нашому прикладі (див. табл. 6.7) фактично у 1 грн. реалізованої продукції авансовано 13 коп. ![]() , тоді як за планом передбачалось 14 коп.

, тоді як за планом передбачалось 14 коп. ![]() , що свідчить про підвищення ефективності витрат.

, що свідчить про підвищення ефективності витрат.

Для характеристики ефективності використання оборотних коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами:

![]()

де Ке — коефіцієнт ефективності оборотних коштів, коп.;

П — прибуток від реалізації продукції, грн.;

Р — рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. оборотних коштів, то Р — відносний показник, що визначає ступінь використання оборотних коштів. Що більшим є значення першого і другого показників, то ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1) скорочення виробничих запасів товарно-матеріальних цінностей у зв’язку з переходом на оптову торгівлю та прямі економічні зв’язки з постачальниками;

2) прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

Таблиця 6.8

ПОКАЗНИКИ СТАНУ Й ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

| № п/п | Показник | Визначення | Економічна суть |

| 1. | Наявність оборотних коштів | [Вк + З] – [Oз + Пк ] | Характеризує величину власних оборотних коштів |

| а) брак | Фн Н | Перевищення нормативу оборотних коштів над фактичною наявністю | |

| б) надлишок | Фн Н | Перевищення фактичної наявності оборотних коштів над нормативом | |

| 2. | Коефіцієнт реальної вартості оборотних коштів у майні підприємства | Відображає питому вагу вартості оборотних коштів у загальній вартості майна підприємства |

Продовження табл. 1.8

| № п/п | Показник | Визначення | Економічна суть |

| 3. | Оборотність | Характеризує час, за який оборотні кошти здійснюють один оборот | |

| 4. | Коефіцієнти обертання | Характеризує кількість оборотів за період, що аналізується | |

| 5. | Коефіцієнт завантаження | Показує, скільки оборотних коштів авансовано у 1 грн. реалізованої продукції | |

| 6. | Прибутковість | Характеризує, скільки прибутку припадає на 1 грн. оборотних коштів | |

| 7. | Рентабельність | Визначає ступінь використання оборотних коштів |

| Вк — власні кошти; | М — вартість майна підприємства; |

| З — забезпечення наступних витрат; | С — середня вартість оборотних коштів; |

| Оз — основні засоби та інші позаоборотні активи; | Т — тривалість періоду, за який обчислюється обертання оборотних коштів; |

| Пк — позикові кошти; | Р — обсяг реалізації продукції; |

| Фн — фактична наявність оборотних коштів; | П — прибуток від реалізації продукції. |

| Н — норматив оборотних коштів; |

Показники стану й ефективності використання оборотних коштів, порядок їхнього визначення та їхній економічний зміст наведено в табл. 6.8.

1.4.3. Вплив розміщення оборотних коштів на фінансовий стан підприємства

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

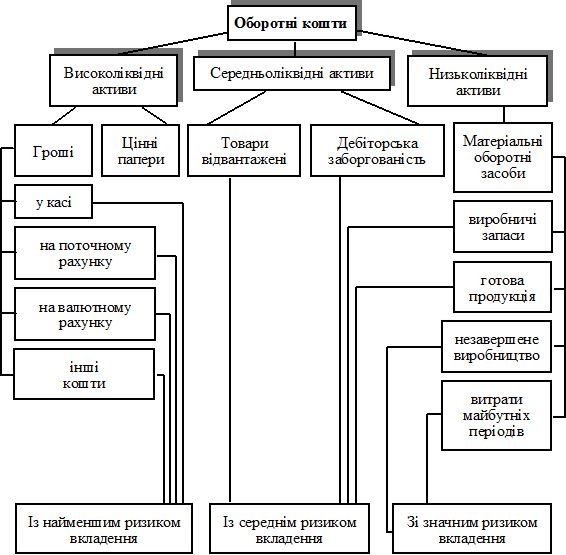

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання (рис. 6.2).

Рис. 6.2. Класифікація оборотних коштів щодо ступеня ліквідності та ризику вкладення

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон’юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов’язань.

Найчастіше в практиці застосовуються такі показники:

— коефіцієнт забезпечення власними коштами (Кз.к ) (коефіцієнт автономії Ка );

— коефіцієнт покриття (Кп );

— коефіцієнт абсолютної ліквідності (Кабс.л ).

Перший показник (Кз.к ) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу I пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу I активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок ІІ і ІІІ розділів активу балансу).

Відповідно до Положення (стандарту) бухгалтерського обліку (ПБО 2) «Баланс» цей показник (Кз.к ) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок розділу ІІ активу балансу, рядок 260).

![]() ,

,

де Кз.к — коефіцієнт забезпечення власними коштами;

Вк — власні кошти, грн.;

Sо.к — загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп ) — це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок ІІ розділу активу балансу) до суми короткострокових зобов’язань (підсумок ІV розділу пасиву балансу).

![]() ,

,

де Кп — коефіцієнт покриття;

Sп.а — сума усіх поточних активів, грн.;

Sк.з — сума короткострокових зобов’язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Уважають, що його рівень у межах 2,0 — 2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов’язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство — неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л ) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (ІІІ розділ активу балансу) до короткострокових зобов’язань (підсумки ІІ і ІІІ розділів пасиву балансу).

![]()

де Кабс.л — коефіцієнт абсолютної ліквідності;

Гк — грошові кошти, грн.;

Кв — короткострокові вкладення, грн.;

Sк.з — сума короткострокових зобов’язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 — 0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб’єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов’язаннями. Основою фінансової стійкості є виважена, раціональна організація й ефективне використання оборотних коштів. Але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

ТЕСТИ ДО РОЗДІЛУ 6

Знайдіть правильну відповідь.

ТЕСТ 1. Оборотні кошти підприємства — це...

1. Гроші в касі підприємства, на розрахункових і валютних рахунках, у розрахунках.

2. Кошти, авансовані у виробничі оборотні фонди та фонди обігу.

3. Оборотні активи.

4. Предмети праці.

ТЕСТ 2. Оборотні виробничі фонди — це...

1. Оборотні кошти у виробництві.

2. Оборотні кошти у виробництві та готовій продукції.

3. Оборотні кошти у виробничих запасах.