Обоснование производственной программы предприятия

СОДЕРЖАНИЕ: ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ Институт национальной и мировой экономики Кафедра макроэкономики КУРСОВОЙ ПРОЕКТ по дисциплине «Экономика предприятия»ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

Институт национальной и мировой экономики

Кафедра макроэкономики

КУРСОВОЙ ПРОЕКТ

по дисциплине «Экономика предприятия»

на тему «Обоснование производственной программы предприятия»

Выполнил(а) студент(ка)

________формы обучения

специальности _________

специализации _________

__курса __ группы ________ __________________

(подпись) (инициалы и фамилия)

Руководитель проекта

___________________ _______ _________________

(ученая степень, звание) (подпись) (инициалы и фамилия)

Москва 2007

С О Д Е Р Ж А Н И Е

Задание на выполнение курсового проекта ……………………...3

Исходные данные…………………………………………………...4

Введение……………………………………………………………..12

Резюме………………………………………………………………..15

1.План маркетинга…………………………………………………..18

2.План производства………………………………………………..22

2.1.Производственная мощность…………………………………..22

2.2.Производственные издержки…………………………………..26

3.Финансовый план…………………………………………………35

Заключение…………………………………………………………..36

Список использованной литературы……………………………..41

Приложения………………………………………………………….42

ЗАДАНИЕ НА ВЫПОЛНЕНИЕ КУРСОВОГО ПРОЕКТА

Цель – необходимо к 5-му году максимизировать объем продаж (в стоимостном выражении). Задача – разработать план развития действующего предприятия. Деятельность предприятия проводится на внутреннем и западном рынках.

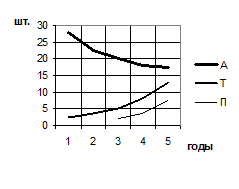

Прогноз спроса на различных рыках приведен на рис. 1 в исходных данных.

Для разработки плана необходимо ответить на вопросы: где, сколько и какой продукции можно будет продать; какие производственные мощности необходимы для того, чтобы эту продукцию произвести; сколько необходимо капитальных вложений для реализации плана и откуда возможно их получение. То есть необходимо разработать маркетинговую, производственную и финансовую стратегии предприятия и выполнить по годам необходимые расчеты. Разработка плана предполагает выполнение многоитерационных расчетов, поэтому для удобства расчетов целесообразно использовать программа Excel или иные программы, способные работать с базами данных.

ИСХОДНЫЕ ДАННЫЕ

Маркетинг

= Цены и спрос

В первый год предприятие производит продукцию типа «Астра» и продает ее на внутреннем рынке. Для реализации цели предприятие может осваивать производство других видов продукции и выходить на другой рынок. Анализ конкурентов дает возможность заключить, что предприятие может завоевать не более 50% рынка. Прогноз спроса на различные виды продукции представлен на рис. 1. Прогноз ожидаемых цен представлен в табл.1.

Таблица 1

Прогноз цен по рынкам (тыс. у.е. за единицу)

|

Рынки |

Годы |

Продукция |

|||

| Астра |

Тюльпан |

Пион |

Нарцисс |

||

| Внутренний |

1 2 3 4 5 |

420 410 410 400 410 |

660 660 650 650 650 |

- - 680 680 680 |

- - - - - |

| Западный |

1 2 3 4 5 |

440 440 440 430 430 |

650 650 650 640 630 |

- 840 840 840 840 |

- - - - 1200 |

![]()

|

|

Внутренний рынок* Западный рынок

РИС. 1. Ожидаемый спрос на продукцию

*Начальное значение по оси «Годы» – 2 квартал 1-го года; значение 1-го и каждого последующего года находится по середине отрезка.

= Научно-исследовательские и опытно-конструкторские работы

(НИОКР)

Для выпуска продукции другого типа необходимо провести научно-исследовательские и опытно-конструкторские работы (НИОКР). Данные о продолжительности НИОКР и затрат на них приведены в табл.2.

Таблица 2

НИОКР

| Вид продукции |

Продолжительность (кв.) |

Общая стоимость (тыс. у.е.) |

| Тюльпан |

6 |

600 |

| Пион |

8 |

800 |

| Нарцисс |

12 |

1200 |

Инвестиции на проведение исследований и разработку технологии производятся ежеквартально по 100 тыс.

= Рынки

При принятии решения о выходе на какой-либо рынок, предприятие вкладывает средства в освоение соответствующего рынка равными долями один раз в год. Размер необходимых средств для освоения нового рынка представлен в табл.3.

Таблица 3

Освоение рынков

| Рынки |

Продолжительность (лет) |

Общая стоимость (тыс. у.е.) |

||

| Западный |

1 |

100 |

||

Предприятия, имеющие доступ на рынок, в первом квартале каждого года должны вносить 20 тыс. у.е. на рекламу, выставки и т.п.

Производство

= Помещения

Территория предприятия ограничена и рассчитана только на 3 корпуса: «А», «Б» и «В». В начале первого года предприятие имеет новый корпус «А». Можно продавать, покупать и строить корпуса всех видов, а также воспользоваться простой арендой и лизингом. Необходимо иметь в виду, что продавать корпуса можно только после того, как они были задействованы в производстве, т. е. строить корпуса для продажи с целью получения прибыли нельзя. Не допускается также сдача в аренду или лизинг собственных производственных корпусов другим предприятиям.

Арендная плата вносится авансовым платежом поквартально. Деньги на строительство вносятся равными долями поквартально. Норма амортизации зданий составляет 2% в год от полной первоначальной стоимости и начисляется ежеквартально.

Характеристики корпусов приведены в табл. 4.

Таблица 4

Производственные помещения

| Корпус |

Кол-во цехов |

Арендная плата (тыс./год) |

Цена при покупке (тыс.) |

Цена при продаже (тыс.) |

Строительство |

|

| Срок (кв.) |

Ст-ть (тыс.) |

|||||

| «А» |

4 |

600 |

2500 |

2300-100 |

8 |

2000 |

| «Б» |

2 |

500 |

1500 |

1300-100 |

6 |

1200 |

| «В» |

1 |

250 |

800 |

600-100 |

4 |

500 |

= Производственное оборудование

В начале первого года предприятие имеет новый корпус «А», в котором три цеха оснащены универсальным оборудованием (УО) и один цех – специализированным оборудованием (СО). Все оборудование новое и налаженное. При необходимости можно арендовать, брать по лизингу, покупать и продавать оборудование цехов, в том числе, поточные линии (ПЛ). Приобретение оборудования возможно только при наличии свободных производственных помещений. Оборудование, применяемое для изготовления продукции, обладает разной производительностью. Продолжительность изготовления единицы изделия на различном оборудовании указана в табл.5.

Таблица 5

Продолжительность изготовления единицы продукции

| Тип оборудования |

Квартал (кв.) |

|||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

| Универсальное оборудование (УО) |

зап |

*** |

*** |

вып |

| Специализированное оборудование (СО) |

зап |

*** |

вып |

зап |

| Поточная линия (ПЛ) |

зап |

вып |

зап |

вып |

где: - зап – запуск изделия в производство;

- *** – технологическая обработка;

- вып – выпуск изделия.

При покупке или лизинге оборудования необходимо учитывать время на его наладку. При строительстве производственного помещения одновременно можно налаживать оборудование. При переходе на другой вид продукции имеющееся оборудование требуется переналадить. Затраты на переналадку вносятся авансированным платежом в полном размере.

Арендная плата вносится авансовым платежом ежеквартально. Норма амортизации оборудования составляет 20% в год от остаточной стоимости оборудования.

Таблица 6

Производственное оборудование

| Тип обору- дования |

Плата за лизинг (тыс./год) |

Цена при покупке (тыс.) |

Цена при продаже (тыс.) |

Срок наладки (кв.) |

Переналадка |

|

| Срок (кв.) |

Ст-ть (тыс.) |

|||||

| УО |

110 |

500 |

400-50 |

1 |

- |

- |

| СО |

220 |

1000 |

900-100 |

2 |

1 |

100 |

| ПЛ |

450 |

2000 |

1900-100 |

3 |

2 |

200 |

= Производственные издержки

Затраты на сырье и материалы оплачиваются по факту, т.е. не менее чем за 1 квартал до запуска производства. Затраты на заработную плату и другие составляющие переменных издержек вносятся авансированным платежом на весь период изготовления продукции, т.е. вместе с запуском производства товара. Величина прямых производственных издержек на единицу продукции приведена в табл.7.

Таблица 7

Производственные издержки

| Продукция |

Материальные затраты, тыс. |

Зарплата с начислениям, тыс. у.е. |

Прочие переменные издержки, тыс. у.е. |

||||

| УО |

СО |

ПЛ |

УО |

СО |

ПЛ |

||

| Астра |

50 |

35 |

35 |

35 |

85 |

85 |

85 |

| Тюльпан |

100 |

70 |

70 |

70 |

170 |

170 |

170 |

| Пион |

100 |

100 |

70 |

70 |

200 |

170 |

170 |

| Нарцисс |

100 |

120 |

100 |

70 |

270 |

250 |

220 |

Цеховые расходы составляют 10 тыс. у.е. за один цех в квартал. Накладные расходы 100 тыс. у.е. в год и распределяются равномерно по кварталам. Если цех «простаивает» без оборудования, то цеховые расходы на него не начисляются.

Нереализованная готовая продукция, хранящаяся на складе, отражается в балансе по себестоимости .

Финансы

= Кредитование

Краткосрочное кредитование. Предприятию может быть представлена кредитная линия на 1500 тыс. у.е. из расчета 20% годовых. Кредит можно взять в любое время, неограниченное количество раз. Срок погашения – 1 год.

Долгосрочные займы. В зависимости от финансового положения предприятию могут предоставляться долгосрочные займы из расчета 10% годовых. Максимальная величина ссуды – 70% величины собственного капитала. Максимальный срок – 7 лет.

Примечание: Так как курсовой проект предполагает обоснование производственной программы на срок 5 лет, то в конце 5-го года долгосрочные займы, предоставленные на максимальный срок (7 лет) погашать не обязательно.

= Факторинг

При наличии дебиторской задолженности можно воспользоваться ее «продажей». Стоимость услуг по факторингу составляет 15% от величины дебиторской задолженности.

= Банковские депозиты

Кассовая наличность может быть положена на депозит в банк. Ставка процента по депозитам составляет 7% годовых.

Деятельность предприятия в 0 году

На начало 0-го года у предприятия имеется корпус старый корпус «А», в котором три цеха оснащены универсальным оборудованием (УО) и один цех – специализированным оборудованием (СО). Здание и оборудование находятся в аварийном состоянии и требуют замены. На всем оборудовании изготавливается продукция типа Астра (запуск очередной партии производства был произведен в предыдущем году) (см. Приложение 1). Продукция продается только на внутреннем рынке.

Остаток денежных средств в кассе на начало 0 года составляет 4990 тыс. у.е. Денежные средства – собственные, краткосрочные и долгосрочные кредиты предприятием не привлекались. Расход и приход денежной наличности по 0 году представлен в Приложении 4. Денежные средства расходуются на оплату в каждом квартале накладных и цеховых расходов, причем цеховые расходы в третьем квартале на 10 тыс. у.е. меньше, т.к. цех II в третьем квартале простаивает. В первом квартале также оплачиваются расходы на рекламу, в третьем – штраф за неуплату налога, начисленного в предыдущем году. В третьем квартале 0 года предприятие продает специализированное оборудование, а в четвертом квартале – универсальное оборудование (по остаточной стоимости, которая составляет 100 тыс. у.е. для специализированного оборудования и 50 тыс. у.е. для каждой линии универсального оборудования). Также в четвертом квартале предприятие продает старый корпус «А» по остаточной стоимости 100 тыс. у.е. и в это же время покупает новый корпус «А» и новое оборудование (одну линию специализированного и три линии универсального оборудования). В четвертом квартале предприятие несет производственные издержки по оплате запасов сырья и материалов на 4 Астры, которые будут производится в 1 году. Таким образом, на конец 0 года предприятие имеет остаток денежной наличности в размере 1500 тыс. у.е.

Предприятие в 0 году выпускает 4 Астры и продает их по цене 420 тыс. у.е. Чистая выручка от реализации и переменные издержки отражены в счете прибыли и убытков. В 0 году начисляется амортизация на старое здание (2% от полной первоначальной стоимости, которая составляет 2500 тыс. у.е.) и на старое оборудование (20% от остаточной стоимости оборудования, что составляет 20 тыс. у.е. для специализированного оборудования и 10 тыс. у.е. для каждой линии универсального оборудования). На конец 0 года предприятие имеет валовую прибыль в размере 680 тыс. у.е., прибыль до уплаты налога в размере 580 тыс. у.е., чистую прибыль в размере 290 тыс. у.е. (налог составляет 50% от прибыли до уплаты налога, т.е. 290 тыс. у.е.).

Счет прибыли и убытков, а также счет постоянных издержек представлен в Приложении 2. Баланс с данными за 0-ой год представлен в Приложении 3.

ВВЕДЕНИЕ

Выполнение курсового проекта является заключительным этапом изучения курса «Экономика предприятия». Курсовой проект представляет собой сокращенный вариант бизнес-плана или технико-экономические обоснования нового дела, сделки, варианта обслуживания или отдельных видов деятельности.

Цель курсового проекта состоит в приобретении навыков внутрифирменного анализа и планирования.

Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности.

В условиях рынка и жестокой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, происходящие во внешней среде и внутри самого предприятия.

Это становится возможным, когда выполняется несколько условий:

- администрация и инвестор правильно оценивают реальное финансовое положение предприятия и его место на рынке;

- существуют конкретные цели к достижению которых должно стремиться предприятие;

- планируется и выполняется каждый шаг по достижению этих целей;

- администрация предприятия и инвестор понимают суть процессов происходящих на рынке, во внешней среде и внутри самой организации.

Бизнес-план составляется для внутренних и внешних целей. В подавляющем большинстве случаев, так уж сложилось в нашей стране, бизнес-план начинают составлять, когда необходимо привлечь инвестиции. Но дело в том, что это только одна сторона дела, на самом деле он составляется не только для внешних целей.

Внешние цели, для которых составляется бизнес-план - обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация имеющихся у фирмы возможностей и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рискованности вложений, а лучший способ для этого - изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, по сути - визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений сделанных разработчиком инвестиционного проекта.

Обязательным условием получения банковского кредита является предоставленный банку грамотно составленный бизнес-план инвестиционного проекта. Если у заемщика он отсутствует, это говорит о низком профессиональном уровне администрации предприятия и делает получение банковского кредита невозможным, кроме того, в будущем банк будет оценивать выдачу кредита такому предприятию, как более высокорисковую операцию, что обязательно повлияет на величину процентов по кредиту в сторону увеличения.

Гораздо более важными для предприятия являются внутренние цели, для которых составляется бизнес-план.

Внутренние цели - проверка знаний управляющего персонала, понимания ими рыночной среды и реального положения предприятия на рынке. Очень важны достижение понимания инвестором и администрацией предприятия стратегических целей, характеристик, конкурентной среды, слабых и сильных сторон конкретного инвестиционного проекта, его возможной эффективности при заданных условиях.

Таким образом, составив бизнес-план, предприятие станет более эффективным и управляемым , можно с более высокой точностью прогнозировать ситуацию на будущее.

РЕЗЮМЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства , конкурентоспособности продукции на основе внедрения достижений научно-технического прогресса , эффективных форм хозяйствования и управления , преодоления бесхозяйственности , активизации производства , инициативы и т.д.

Важная роль в реализации этой задачи отводится бизне-плану.С его помощью вырабатывается стратегия и тактика развития предприятия , обосновываются планы и управленческие решения.

В данной работе производится разработка плана развития действующего предприятия с целью максимизации объема продаж ( в стоимостном выражении) к 5-му году.

Предприятие на момент разработки плана выпускает продукцию типа Астра и реализует ее на внутреннем рынке.Производство осуществляется в корпусе «А» на универсальном и специализированном оборудовании.

Для достижения поставленной цели в 1-м же году предлагается предприятию выйти на западный рынок Кроме того предлагается резко увеличить объем выпуска продукции типа Астра ,с целью ее реализации как на внутреннем ,так и на западном рынках.Кроме того в 1-м году ,в 4-м квартале предлагается начать выпуск новой продукции типа Тюльпан .

Для производства новой продукции предприятие приобретет новый корпус «Б» стоимостью 1500 тыс.у.е.В этом корпусе будет размещено два цеха ,в которых будет работать специализированное оборудование и поточные линии по производству новой продукции.Все это оборудование будет приобретено новое. Во втором году предприятие планирует произвести реализацию малоиспользуемого универсального оборудования ,а на освободившееся место будет приобретено и установлено новое специализированное оборудование стоимостью 1000 тыс.у.е.

Это ползволит предприятию начать выпуск новой продукции типа Пион. Первый выпуск которой планируется на 4-й квартал 2-го года.

Все эти мероприятия требуют финансовых затрат.Поэтому в этот период предприятие планирует использование краткосрочных кредитов сроком на 1 год ,под 20% годовых.

В этот же период ,в связи с большими материальными затратами несколько снизится общий уровень рентабельности .К 3-му году он составит 52%.

Но выпуск новой продукции с выходом предприятия на западный рынок позволит к 5-му годуувеличить общий уровень рентабельности до 62%.

К концу 5-го года предприятие планирует освоить выпуск четвертого вида новой продукции типа Нарцысс.В 4-м квартале его выпуск составит 3 единицы.

Для расширения производства и выпуска новой продукции в 4-м году предприятие планирует постройку нового корпуса «В» ,в котором будет работать поточная линия по производству новой продукции.

Все эти мероприятия позволят предприятию к 5-му году получить чистую прнибыль в сумме 27386 тыс.у.е. за счет увеличения объема производства продукции 4-х видов и ее реализации как на внутреннем , так и на западном рынках.

Следует отметить ,что рост выручки значительно превышает рост суммы прямых и переменных расходов.Все эти факторы в конечном итоге дали прибыль намного превышающую настоящую -290 тыс.у.е.

Рассматривая маркетинговый план ,план прооизводства и финансовый план можно более детально проследить процесс реализации поставленной задачи предприятия.

1. ПЛАН МАРКЕТИНГА ( МАРКЕТИНГОВАЯ СТРАТЕГИЯ )

В о –м году предприятие выпускало только продукцию типа Астра , которой было выпущено и реализовано 4 штуки по цене 420 тыс.у.е. на общую сумму 1680 тыс.у.е. Реализовывалась продукция только на внутреннем рынке . Для максимизации объема продаж и увеличения прибыли предприятие планирует выпуск продукции типа Тюльпан ,Пион , Нарцисс с выходом на западный рынок.

Проанализировав ожидаемый спрос на продукцию в 1-5 годах рассчитаем объем продаж по годам и разработаем номенклатуру продукции .

Рассмотрим внутренний рынок.Согласно задания , ожидаемый спрос на продукцию типа Астра в 1-5-м годах составит соответственно :28 шт.,23 шт., 20 шт.,18 шт.,17 шт..Т.е. прогнозируется спад спроса на эту продукци.

В 1-м году планируется начать выпуск продукции типа Тюльпан. Ожидаемый спрос на нее соответственно по годам составит : 2 шт.,4 шт. ,5 шт., 8 шт. 13 шт.

В 3-м году планируется начать выпуск продукции типа Пион.Ожидаемый спрос на эту продукцию в 3-5 годах составит соответственно : 2 шт.,4 шт., 7 шт.

Используя прогноз цен на внутреннем рынке рассчитаем объем продаж по годам в соответствии с ассортиментом :

Продукция типа Астра :

1-й год : 28 шт.* 420 = 11760 тыс.у.е.

2-й год : 23 шт.*410 = 9430 тыс.у.е.

3-й год : 20шт.* 410 = 8200 тыс.у.е.

4-й год : 18 шт. * 400 = 7200 тыс.у.е.

5-й год : 17 шт.* 410 = 6970 тыс .у.е.

Продукция типа Тюльпан :

1-й год : 2 шт.*660 = 1320 тыс.у.е.

2-й год : 4 шт.*660 = 2640 тыс.у.е.

3-й год : 5 шт.* 650 = 3250 тыс.у.е.

4-й год :8 шт.* 650 = 5200 тыс.у.е.

5-й год : 13 шт.* 650 = 8450 тыс.у.е.

Продукция типа Пион :

3-й год : 2 шт.*680 = 1360 тыс.у.е.

4-й год : 4 шт.*680 = 2720 тыс. у.е.

5-й год : 7шт.*680 = 4760 тыс.у.е.

В 1-м году предприятие планирует выйти на западный рынок с продукцией типа Астра и Тюльпан , а во 2-м году еще и с продукцией типа Пион.В 5-м году планируется выпустить и реализовать на западном рынке продукцию типа Нарцисс.

Согласно графиков ожидаемого спроса на продукцию на западном рынке , планируется реализация продукции типа Астра в 1-5-м годах соответственно : 21 шт., 15 шт., 13 шт., 11 шт., 8 шт.

Ожидаемый спрос на прдукцию типа Тюльпан в 1-5-м годах соответственно : 3 шт., 4 шт.,5 шт.,8 шт.,14шт.

Ожидаемый спрос на продукцию типа Пион на западном рынке во 2-5-м годах соответственно : 2 шт.,4 шт., 7 шт., 8 шт.

В 5-м году планируется начать выпуск продукции типа Нарцисс. Ожидаемый объем продаж в 5-м году – 3 шт.

Используя прогноз цен на западном рынке рассчитаем объем продаж по годам , аналогично внутреннему рынку .

Однако , следует иметь ввиду , что при принятии решения о выходе на западный рынок предприятие вкладывает в освоение рынка 100 тыс.у.е. Кроме того , в первом квартале каждого года предприятие тратит 20 тыс.у.е. на рекламу , выставку и т.п.

Для выпуска продукции другого типа предприятие проводит научно-исследовательские и опытно-конструкторские работы.

Инвестиции на проведение исследований и разработку технологии производятся ежеквартально по 100 тыс.у.е.

Результаты прогноза представим в виде сметы объемов продаж по годам.

Таблица 1.1.

Смета объемов продаж по годам

| Наименование рынка и продукции |

Объемы продаж |

||||||||||||||||

| 0 год |

1 год |

2 год |

3 год |

4 год |

5 год |

||||||||||||

| шт |

тыс. у.е. |

шт |

тыс. у.е. |

шт |

тыс. у.е. |

шт |

тыс. у.е. |

шт |

тыс. у.е. |

шт |

тыс. у.е. |

||||||

| Внутренний рынок |

|||||||||||||||||

| Астра |

4 |

1680 |

28 |

11760 |

23 |

9430 |

20 |

8200 |

18 |

7200 |

17 |

6970 |

|||||

| Тюльпан |

2 |

1320 |

4 |

2640 |

5 |

3250 |

8 |

5200 |

13 |

8450 |

|||||||

| Пион |

2 |

1360 |

4 |

2720 |

7 |

4760 |

|||||||||||

| Нарцисс |

|||||||||||||||||

| Всего |

4 |

1680 |

30 |

13080 |

27 |

12070 |

27 |

12810 |

30 |

15120 |

37 |

20180 |

|||||

| Западный рынок |

|||||||||||||||||

| Астра |

21 |

9240 |

15 |

6600 |

13 |

5720 |

11 |

4730 |

8 |

3440 |

|||||||

| Тюльпан |

3 |

1950 |

4 |

2600 |

5 |

3250 |

8 |

5120 |

14 |

8820 |

|||||||

| Пион |

2 |

1680 |

4 |

3360 |

7 |

5880 |

8 |

6720 |

|||||||||

| Нарцисс |

3 |

3600 |

|||||||||||||||

| Всего |

24 |

11190 |

21 |

10880 |

22 |

12330 |

26 |

15730 |

33 |

22580 |

|||||||

| Всего по предприятию |

4 |

1680 |

54 |

24270 |

48 |

22950 |

49 |

25140 |

56 |

30850 |

70 |

42760 |

|||||

Таким образом , расчеты показали ,что в 1-м году за счет выпуска продукции типа Тюльпан и резкого увеличения объема продаж продукции типа Астра планируется резкое увеличения обема продаж до 24270 тыс.у.е. Во 2-м году - некоторое снижение объема продаж ,за счет снижения спроса на продукцию типа Астра , до 22950 тыс.у.е.Однако ,начиная с 3-го годак объем продаж увеличивается каждый год ,за счет увеличения спроса на новые виды продукции типа Тюльпан , Пион и в 5-м году -Нарцисс.Кроме того ,большую роль сыграл выход предприятия на западный рынок.В 5-м году наблюдается увеличение объема продаж на западном рынке по сравнению с внутренним на 2400 тыс.у.е.

Все эти мероприятия помогут предприятию в решении постапвленной задачи.

2. ПЛАН ПРОИЗВОДСТВА

2.1.Производственная мощность

Для достижения поставленной цели , предприятию необходимо увеличение выпуска продукции .Для этого необходимо увеличение производственных мощностей .

Территория прредприятия ограничена и рассчитана только на 3 корпуса : «А» , «Б» и «В».

По состоянию на начало 1-го года предприятие имеет новый корпус «А» ,в котором три цеха оснащены универсальным оборудованием (УО) и один цех – специализированным оборудованием (СО) .Все оборудование налаженное и новое.

Однако в 1-м году предприятие планирует резкое увеличение выпуска продукции типа Астра и выпуск новой продукции типа Тюльпан . Для этого необходимо увеличение производственных площадей и оборудования.

Предприятие принимает решение о покупке корпуса «Б» во втором квартале ,цена которого 1500 тыс.у.е. В данном корпусе два цеха , в которых планируется разместить специализированное оборудование и поточные линии. Данное оборудование планируется приобрести в третьем квартале . Расходы на увеличение производственных мощностей представлены в таблице 2.1.

Таблица 2.1.

Смета затрат на развитие производственных мощностей

в 1-м году

| Мероприятия по развитию производственных мощностей |

1 год |

|||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Покупка зданий |

1 «Б» |

1500 |

||||||

| Аренда зданий |

||||||||

| Строительство зданий |

||||||||

| Покупка оборудования |

1 СО 1 ПЛ |

1000 2000 |

||||||

| Лизинг |

||||||||

| Переналадка оборудования |

||||||||

Во втором году планируется выпуск новой продукции типа Пион.Для ее выпуска предприятию необходимо приобрести специализированное оборудование.Но для его размещения не хватает производственных площадей ,а в корпусе «А» находится универсальное оборудование ,используемое не на полную мощьность.Поэтому было принято решение о продаже 1 –УО в 1-м вкартале и во 2-м квартале планируется приобрести специализированное оборудование для выпуска продукции типа Пион. Универсальное оборудование предполагается реализовать за 400 тыс.у.е. Расходы приобретение специализированного оборудования отражены в таблице 2.2.

Таблица 2.2.

Смета затрат на развитие производственных мощностей

во 2-м году

| Мероприятия по развитию производственных мощностей |

2 год |

|||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Покупка зданий |

||||||||

| Аренда зданий |

||||||||

| Строительство зданий |

||||||||

| Покупка оборудования |

1 СО |

1000 |

||||||

| Лизинг |

||||||||

| Переналадка оборудования |

||||||||

В 3-м году для более рационального использования оборудования , для улучшения качества выпускаемой продукции предприятие планирует произвести переналадку специализированного оборудования в 3-м квартале в цехе корпуса «Б».Расходы на переналадку отражены в таблице 2.3.

Таблица 2.3.

Смета затрат на развитие производственных мощностей

во 3-м году

| Мероприятия по развитию производственных мощностей |

3 год |

|||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Покупка зданий |

||||||||

| Аренда зданий |

||||||||

| Строительство зданий |

||||||||

| Покупка оборудования |

||||||||

| Лизинг |

||||||||

| Переналадка оборудования |

СО |

100 |

||||||

В 4-м году предприятие планирует построить еще один корпус «В» для размещения в нем поточных линий для производства нового вида продукции в 5-м году типа Нарцисс. Приобрести поточные линии планируется во 2-м квартале 4-го года.Расходы на строительство корпуса «В» отражены в таблице 2.4.

Таблица 2.4.

Смета затрат на развитие производственных мощностей

в 4-м году

| Мероприятия по развитию производственных мощностей |

3 год |

|||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Покупка зданий |

||||||||

| Аренда зданий |

||||||||

| Строительство зданий |

1«В» |

125 |

1«В» |

125 |

1«В» |

125 |

1«В» |

125 |

| Покупка оборудования |

1ПЛ |

2000 |

||||||

| Лизинг |

||||||||

| Переналадка оборудования |

||||||||

Как уже отмечалось ранее в 5-м год предприятие планирует выпуск нового вида продукции типа Нарцисс.Для его производства требуется произвести переналадку специализированного оборудования в цехе 4 корпуса «А».Расходы на переналадку оборудования отражены в таблице 2.5.

Таблица 2.5.

Смета затрат на развитие производственных мощностей

в 5-м году

| Мероприятия по развитию производственных мощностей |

3 год |

|||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Покупка зданий |

||||||||

| Аренда зданий |

||||||||

| Строительство зданий |

||||||||

| Покупка оборудования |

||||||||

| Лизинг |

||||||||

| Переналадка оборудования |

1 СО |

100 |

||||||

Полный расчет производственной мощности ,с учетом ввода в эксплуатацию новых корпусов и нового оборудования , представлен в Приложении 1.

2.2.Производственные издержки

При производстве продукции предприятие несет ряд постоянных и переменных издержек.Согласно учетной политики предприятия к постоянным издержкам относят инвестиции в рынок , расходы на маркетинг , расходы на НИОКР , накладные расходы ,цеховые расходы , арендная плата , расходы на переналадку , плата за факторинг , прочие расходы (штрафы за неуплату налога , исчисленного в прошлом году.

Согласно плана выпуска продукции произведем расчет производственных издержек по годам с 1-5-ый соответственно,используя расценки на единицу продукции ,указанные в задании.

Следует иметь ввиду,что предприятие в 1-м году планирует выход на западный рынок,поэтому в первом квартале 1-го года вкладывает в освоение западного рынка 100 тыс.у.е.

Кроме того в первом квартале каждого года предприятие должно вносить 20 тыс.у.е.на рекламу ,выставки и т.п.

В 1-м году предприятие принимает решение о выпуске новой продукции типа Тюльпан. Поэтому , начиная с первого квартала 1-го года предприятие проводит научно-исследовательские и опытно-конструкторские работы (НИОКР) , связанные с выпуском Тюльпана. На его освоение необходимо 600 тыс.у.е. с инвестициями по 100тыс.у.е. ежеквартально.

Накладные расходы составляют 25 тыс.у.е. ежеквартально,согласно задания.

В 1-м году в 1-м и 2-м квартале работали 4 цеха в корпусе «А» ,а,в 3-м и 4-м квартале в новом корпусе «Б» производилась наладка нового оборудования.Поэтому цеховые расходы в 1-м и 2-м кварталах составят 4*10=40 тыс.у.(10тыс.у.е. за один цех) , а в 3-м и 4-м кварталах :6*10=60 тыс.у.е. (т.к. работать будут уже 6 цехов).

Расчет сметы производственных расходов представлен в таблице 2.6.

Таблица 2.6.

Смета производственных расходов на 1-й год

| Наименование расходов |

Объем затрат |

|||||||

| 1-й год |

||||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Сырье и материалы |

28А |

1400 |

21А 5Т |

1050 500 |

||||

| Зарплата |

28А |

980 |

21А 5Т |

735 350 |

||||

| Прочие переменные издержки |

28А |

2380 |

21А 5Т |

1785 850 |

||||

| Итого переменные издержки |

1400 |

1550 |

3360 |

3720 |

||||

| Инвестиции в рынок |

100 |

- |

- |

- |

||||

| Расходы на маркетинг |

20 |

- |

- |

- |

||||

| Расходы на НИОКР |

100 |

100 |

100 |

100 |

||||

| Накладные расходы |

25 |

25 |

25 |

25 |

||||

| Цеховые расходы |

40 |

40 |

60 |

60 |

||||

| Арендная плата |

- |

- |

- |

- |

||||

| Расходы на переналадку |

- |

- |

- |

- |

||||

| Плата за факторинг |

- |

- |

- |

- |

||||

| Прочие |

- |

- |

- |

- |

||||

| Итого постоянные расходы |

285 |

165 |

185 |

185 |

||||

| Всего общая сумма расходов |

1685 |

1715 |

3545 |

3905 |

||||

Во втором году планируется выпустить 38 единиц продукции типа Астра и 8 единиц продукции типа Тюльпан .Кроме того планируется начать выпуск новой продукции типа Пион в количестве 2 штук.в 1-м квартале с этой целью планируется продать универсальное оборудование из 1-го цеха корпуса «А» и во втором квартале приобрести специализированное оборудования для выпуска Пиона.

Произведем согласно нормам ,указанным в задании расчет материальных и трудовых затрат на производство проодукции .

В 1-м квартале предприятие вносит средства на рекламу , выставку и т.п.

В 1-м и 2-м кварталах заканчиваются НИОКР по вводу в производство продукции типа Тюльпан и в 1-м квартале начинается вложение средств на НИОКР по производству нового вида продукции типа Пион,которую планируется выпустить в 4-м квартале в количестве 2 шт. На НИОКР по выпуску продукции типа Пион потребуется 8 кварталов с инвестициями по 100 тыс.у.е.ежеквартально.

Накладные расходы составляют 100 тыс.у.е. в год с равномерным распределением по кварталам.

Во 2-м году работали в 1-м квартале 5 цехов (в первом цехе оборудование было продано) ,а вв 2-4-м кварталах - 6 цехов,т.к. в 1-й цех было приобретено новое специализированное оборудование. Цеховые расходы составили 10 тыс.у.е.за каждый цех в квартал.

Расчет производственных расходов во 2-м году представлен в таблице 2.7.

Таблица 2.7.

Смета производственных расходов на 2-й год

| Наименование расходов |

Объем затрат |

|||||||

| 2-й год |

||||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Сырье и материалы |

23А |

1150 |

4Т 2П |

400 200 |

15А 4Т |

750 400 |

2Т 2П |

200 200 |

| Зарплата |

23А |

805 |

4Т |

280 |

15А 4Т 2П |

525 280 200 |

||

| Прочие переменные издержки |

23А |

1955 |

4Т |

680 |

15А 4Т 2П |

1275 680 400 |

||

| Итого переменные издержки |

1150 |

3360 |

2110 |

3760 |

||||

| Инвестиции в рынок |

- |

- |

- |

|||||

| Расходы на маркетинг |

20 |

- |

- |

- |

||||

| Расходы на НИОКР |

100 100 |

100 100 |

100 |

100 |

||||

| Накладные расходы |

25 |

25 |

25 |

25 |

||||

| Цеховые расходы |

50 |

60 |

60 |

60 |

||||

| Арендная плата |

- |

- |

- |

- |

||||

| Расходы на переналадку |

- |

- |

- |

- |

||||

| Плата за факторинг |

- |

- |

- |

- |

||||

| Прочие |

- |

- |

- |

- |

||||

| Итого постоянные расходы |

295 |

285 |

185 |

185 |

||||

| Всего общая сумма расходов |

1445 |

3645 |

2295 |

3945 |

||||

В 3-м году планируется выпуск продукции типа Астра в количестве 33 штук , продукции типа Тюдьпан в количестве 10 штук и продукции типа Пион - 6 штук.

Кроме того,планируется произвести переналадку оборудования в цехе № 1 корпуса «Б» для улучшения качества выпускаемой продукции и более рационального использования оборудования.Расходы на переналадку составляют 100 тыс.у.е.

Согласно норм , указанных в задании , произведем расчет материальных и трудовых затрат на производство продукции.

В 1-м квартале 3-го года были внесены 20 тыс.у.е. на рекламу и выставку.

В течении всего года с 1-го по 4-й квартал осуществлялись инвестиции на НИОКР по выпуску продукции типа Пион.

Кроме того ,в 4-м квартале 5-го года планируется начать выпуск новой продукции типа Нарцисс в количестве 3 шт. Для выпуска этой продукции требуется на протяжении 12 кварталов осуществлять инвестиции на НИОКР по 100 тыс.у.е. ежеквартально.

Накладные расходы составляют 25 тыс.у.е. ежеквартально.

Цеховые расходы составляют 10 тыс.у.е.за один цех в квартал. В 3-м году работало 6 цехов в корпусах «АУ и «Б».

Расчет производственных рапсходов на 3-й год представлен в таблице 2.8.

Таблица 2.8.

Смета производственных расходов на 3-й год

| Наименование расходов |

Объем затрат |

|||||||

| 3-й год |

||||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Сырье и материалы |

20А 2П |

1000 200 |

2П |

200 |

13А 8Т |

650 800 |

11А 4Т 3П |

550 400 300 |

| Зарплата |

2Т 2П |

140 140 |

20А 2П |

700 140 |

2П |

140 |

13А 8Т |

455 560 |

| Прочие переменные издержки |

2Т 2П |

340 340 |

20А 2П |

1700 340 |

2П |

340 |

13А 8Т |

1105 1360 |

| Итого переменные издержки |

2160 |

3080 |

1930 |

4730 |

||||

| Инвестиции в рынок |

- |

- |

- |

- |

||||

| Расходы на маркетинг |

20 |

- |

- |

- |

||||

| Расходы на НИОКР |

100 100 |

100 100 |

100 100 |

100 100 |

||||

| Накладные расходы |

25 |

25 |

25 |

25 |

||||

| Цеховые расходы |

60 |

60 |

60 |

60 |

||||

| Арендная плата |

- |

- |

- |

- |

||||

| Расходы на переналадку |

- |

- |

100 |

- |

||||

| Плата за факторинг |

- |

- |

- |

- |

||||

| Прочие |

- |

- |

- |

- |

||||

| Итого постоянные расходы |

305 |

285 |

385 |

285 |

||||

| Всего общая сумма расходов |

2465 |

3365 |

2315 |

5015 |

||||

В 4-м году планируется выпуск 29 единиц продукции типа Астра , 12 единиц продукции типа Тюльпан и 8 единиц продукции типа Пион.

Так как в 5-м году планируется начать выпуск продукции типа Нарцисс ,в 4-м году начинается строительство корпуса «В» и начиная со 2-го квартала начинаедся наладка поточных линий .

Согласно нормам,указанным в задании произведем рассчет материальных,трудовых и прочих переменных расходов предприятия в 4-м году.

В 1-м квартале 4-го года предприятие аносит средства на рекламу, выставку и т.п.

В течение всего года по 10 тыс.у.е. ежеквартально вносится на НИОКР по выпуску продукции типа Нарцисс.

Накладные расходы составят по 25 тыс.у.е. ежеквартально.

В 4-м году в 1-м квартале будут работать 6 цехов ,а уже во 2-м квартале планируется запуск цеха в корпусе «В» , несмотря на продолжающиеся строительные и отделочные работы в данном цеху . Цеховые расходы составят 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 4-й год представлен в таблице 2.9.

Таблица 2.9.

Смета производственных расходов на 4-й год

| Наименование расходов |

Объем затрат |

|||||||

| 4-й год |

||||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Сырье и материалы |

8А 4Т 3П |

400 400 300 |

10А 8Т 5П |

500 800 500 |

7Т 4П |

700 400 |

||

| Зарплата |

11А 4Т 3П |

385 280 210 |

8А 4Т 3П |

280 280 210 |

10А 8Т 5П |

350 560 350 |

||

| Прочие переменные издержки |

11А 4Т 3П |

935 680 510 |

8А 4Т 3П |

680 680 510 |

10А 8Т 5П |

700 1360 850 |

||

| Итого переменные издержки |

3000 |

1100 |

4440 |

5270 |

||||

| Инвестиции в рынок |

- |

- |

- |

- |

||||

| Расходы на маркетинг |

20 |

- |

- |

- |

||||

| Расходы на НИОКР |

100 |

100 |

100 |

100 |

||||

| Накладные расходы |

25 |

25 |

25 |

25 |

||||

| Цеховые расходы |

60 |

70 |

70 |

60 |

||||

| Арендная плата |

- |

- |

- |

- |

||||

| Расходы на переналадку |

- |

- |

- |

- |

||||

| Плата за факторинг |

- |

- |

- |

- |

||||

| Прочие |

- |

- |

- |

- |

||||

| Итого постоянные расходы |

205 |

195 |

195 |

185 |

||||

| Всего общая сумма расходов |

3205 |

1295 |

4635 |

5455 |

||||

В 5-м году планируется выпуск 25 единиц продукции типа Астра , 27 единиц продукции типа Тюльпан , 15 единиц продукции типа Пион и в 4-м квартале планируется выпустить новую продукцию типа Нарцисс в количестве 3 штук.

Планируется для производства новой продукции произвести переналадку специализированного оборудования в цехе № 4 корпуса «А» в 1-м квартале 5-го года.Расходы на переналадку составят 100 тыс.у.е.

Согласно норм, указанных в задании , произведем расчет материальных , трудовых и других переменных расходов на 5-й год.

В 5-м году в 1-м квартале планируются расходы на маркетинг в размере 20тыс.у.е.

На протяжении всего года продолжается инвестирование НИОКР по выпуску продукции типа Нарцисс по 100 тыс.у.е. ежеквартально.

Накладные расходы в размере 100 тыс.у.е. в год распределяются равномерно по кварталам.

На протяжении 5-го года работали 7 цехов в корпусах «А» , «Б» , «В».Цеховые расходы составляют 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 5-й год представлен в таблице 2.10.

Таблица 2.10.

Смета производственных расходов на 5-й год

| Наименование расходов |

Объем затрат |

|||||||

| 5-й год |

||||||||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||||

| шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

шт, вид |

тыс. у.е. |

|

| Сырье и материалы |

8А 7Т 4П |

400 700 400 |

17А 7Т 4П |

850 700 400 |

6Т 3П 3Н |

600 300 300 |

||

| Зарплата |

7Т 4П |

490 280 |

8А 7Т 4П |

280 490 280 |

17А 7Т 4П |

595 490 280 |

6Т 3П 3Н |

420 210 210 |

| Прочие переменные издержки |

7Т 4П |

1190680 |

8А 7Т 4П |

680 1190 680 |

17А 7Т 4П |

1445 1190 680 |

6Т 3П 3Н |

1020 510 660 |

| Итого переменные издержки |

4140 |

5550 |

5880 |

3030 |

||||

| Инвестиции в рынок |

- |

- |

- |

- |

||||

| Расходы на маркетинг |

20 |

- |

- |

- |

||||

| Расходы на НИОКР |

100 |

100 |

100 |

100 |

||||

| Накладные расходы |

25 |

25 |

25 |

25 |

||||

| Цеховые расходы |

70 |

70 |

70 |

70 |

||||

| Арендная плата |

- |

- |

- |

- |

||||

| Расходы на переналадку |

100 |

- |

- |

- |

||||

| Плата за факторинг |

- |

- |

- |

- |

||||

| Прочие |

- |

- |

- |

- |

||||

| Итого постоянные расходы |

315 |

195 |

195 |

195 |

||||

| Всего общая сумма расходов |

4455 |

5745 |

6075 |

3225 |

||||

Общая сумма постоянных издержек на планируемые 5 лет представлена в приложении 2.

3.ФИНАНСОВЫЙ ПЛАН

Согласно маркетингового плана и плана производства можно обощить результаты и оценить их в стоимостной форме .

Для этого обощим данные и разработаем прогнозный баланс в приложении 3 ,составим отчет по прибылям и убыткам в приложении 2 , а также составим план движения денежной наличности в приложении 4.

Для решщения поставленной задачи предприятию необходимо привлечение дополнительного капитала, особенно это ощутимо в 1-й год.Поэтому предприятие на протяжении трех лет принимает решение о привлечении краткосрочного кредита под 20% годовых.В 4-м квартале кредит погашается ,согласно кредитного договора.

Других заемных средств на предприятии не прендусмотрено.Денежной наличности у предприятия хватает для приобретьения материалов ,выплаты зарплаты , приобретения нового оборудования и корпуса ,для проведения строитедбных работ и других мероприятий ,направленных на развитие предприятия.

Предприятие прибыльно.Причем в 4-м квартале каждого года уплачивается налог в размере 50%.Оставшаяся прибыль накапливается для дальнейшего использования.

ЗАКЛЮЧЕНИЕ

Итак , цель поставленная предприятием к окончанию 5-го года, максимизация объема продаж (в стоимостном выражении) , будет выполнена. Разработанный план развития действующего предприятия позволит увеличить объем продаж к концу 5-го года до 42760 тыс.у.е. за год с 1680 тыс.у.е. на начало анализируемого периода.

Об эффективности разработанного плана можно судить рассчитав ряд важных показателей.

1.Уровень общей рентабельности,рассчитываемый по формуле :![]()

УР 1 = ![]()

УР 2 = ![]()

УР 3 =![]()

УР 4 =![]()

УР 5 =![]()

Согласно расчета можно сделать вывод,что уровень общей рентабельности достаточно высок по предприятию.Причем ,следует отметить,что к середине планируемого периода ,т.е. в 3-м году рентабельность несколько снизится ,но к концу планируемого периода она возрастет и составит 62 %.Это достаточно высокий показатель.

2.Число оборотов капитала рассчитаем по формуле :

О 1 =![]()

О 2 =![]()

О 3 =![]()

О 4 =

О 5 =![]()

Что касается числа оборотов капитала ,то в планируемом проекте количество оборотов практически не меняется, только на сотые доли уменьшется к концу планируемого периода.

3.Рентабельность оборота рассчитаем по формуле :

РО 1 =![]()

РО 2 =![]()

РО 3 =![]()

Ро 4 =![]()

РО 5 =

Итак ,расчеты показали,что рентабельность оборота к середине планируемого периода несколько снизится ,до 0,42 ,но к концу 5-го года она возрастет и составит 0,52.

4.Рентабельность собственного капитала рассчитаем по формуле :

РК 1 =![]()

РК 2 = ![]()

РК 3 =![]()

РК 4 =![]()

РК 5 =![]()

Аналогичная ситуация наблюдается и с рентабельностью собственного капитала. К середине планируемого периода рентабельность падает , а к концу анализируемого периода она возросла до 67,22%.

5.Сумма покрытия рассчитывается по формуле:

Сумма покрытия + Чистая выручка – Переменные затраты ,

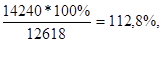

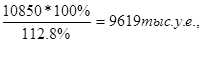

СП 1 = 24270-10030=14240 тыс.у.е.,

СП 2 =22950-10380=12570 тыс.у.е.,

СП 3 =25140-11900=13240 тыс.у.е.,

СП 4 =30850-13810=17040 тыс.у.е.,

СП 5 = 42760-18600=24160 тыс.у.е.

Расчеты показали ,что сумма покрытия постепенно увеличивается в планируемом периоде с 14240 тыс.у.е. до 24160 тыс.у.е. Это увеличение происходит за счет увеличения суммы чистой выручки и превышения роста размера выручки над суммой переменных затрат.

6.Коэффициент покрытия рассчитывается по формуле :

КП 1 =

КП 2 =![]()

КП 3 =![]()

КП 4 =![]()

КП 5 =![]()

Расчеты показали ,что к середине планируемого периода коэффициент покрытия уменьшается до 54,4% , однако к концу планируемого периода он возрастает до 59,3%.

7.Точка безубыточности рассчитывается по формуле :

ТБ 1 =

ТБ 2 =![]()

ТБ 3 =

ТБ 4 =![]()

ТБ 5 =![]()

Итак ,согласно рассчетов, на каждый год определена точка безубыточности,т.е. рассчитана сумма выручки при которой прибыль будет равна нулю.Если выручка будет ниже рассчитанной суммы , то предприятие получит убыток.

8.Рассчитаем запас финансовой прочности надежности) по

формуле :

З 1 = ![]()

З 2 =![]()

З 3 =![]()

З 4 =![]()

З 5 =![]()

Согласно произведенных расчетов , запас финансовой надежности предприятия несколько снизится к середине планируемого периода ,т.е. в 3-м году ,однако к концу 5-го года запас финансовой устойчивости будет составлять 23,1%.

Таким образом, проект в целом можно считать положительным и принимать к исполнению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бизнес-план инвестиционного проекта: методические указания /БГСХА; Сост. К.К.Шебеко и др. Горки,2002.

2.Крылова Г.Д., Соколова М.И. Маркетинг: Теория и 86 ситуаций - учебное пособие для вузов-М: Юнити-Дана, 1999.

3.Предпринимательство: Учебник для вузов/под ред. Полякова Г.Б. М: Банки и биржи, Юнити,1999.

4.Бизнес-план:Методические материалы /Под.ред.Р.Г.Маниловского –М.:Финансы и статистика,2006.