Обрунтування вибору напрямків розвитку підприємства на матеріалах ТОВ Класс-Лайн

СОДЕРЖАНИЕ: Магістерська програма „МЕНЕДЖМЕНТ ПРОЕКТІВ І КОНСАЛТИНГ” ДИПЛОМНА РОБОТА Тема: ” Обґрунтування вибору напрямків розвитку підприємства” (на матеріалах ТОВ „Класс-Лайн”)Магістерська програма

„МЕНЕДЖМЕНТ ПРОЕКТІВ І КОНСАЛТИНГ”

ДИПЛОМНА РОБОТА

Тема: ” Обґрунтування вибору напрямків розвитку підприємства”

(на матеріалах ТОВ „Класс-Лайн”)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Сутність, поняття і характерні риси організаційного розвитку підприємства

1.2 Методологічні основи розвитку підприємства

1.3 Альтернативи розвитку підприємства і формування стратегії

РОЗДІЛ 2. ДІАГНОСТУВАННЯ ПОТЕНЦІАЛУ РОЗВИТКУ ТОВ „КЛАСС-ЛАЙН

2.1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

2.3 Визначення стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн”

РОЗДІЛ 3. ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ

3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн”

3.2 Оцінка ефективності проекту “Інтернет – Дизайн інтер’єрів” ТОВ „Класс-Лайн”.

3.3 Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Підприємство в узагальному вигляді слід розглядати як організаційно- економічну систему, під якою мається на увазі об’єднання цілей та ресурсів, пов’язаних між собою стремлінням співпродукувати досягнення загальної мети виробничого характеру, позначених новими системними властивостями, а саме – принциповою здатністю до більш ефективної, продуктивної праці, ніж зусилля окремих, не об’єднаних в єдину систему виробників.

Актуальність досліджень дипломного проекту полягає в необхідності стратегічного структурного аналізу розвитку підприємства як циклічного процесу, що складається із п’яти основних блоків та потребує наступних системних досліджень:

1) діагностичний аналіз , під час якого вивчається стан підприємства, та прогноз подій, які його чекають при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов , цілей діяльності;

3) стратегічне планування , при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування , яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль , який включає в себе збір та оцінку даних щодо діяльності підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

Об’єкт досліджень дипломного проекту - торгово-посередницьке підприємство по імпорту італійських меблів та обладнання для квартир, готелів, барів, ресторанів - товариство з обмеженою відповідальністю ТОВ “Класс-Лайн”, виявлення основних проблем його економічного становища і шляхів подальшого розвитку на зовнішньоекономічному ринку.

Предмет досліджень дипломного проекту – зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку, ризики взаємовідносин з митними та податковими механізмами та розробка механізмів уникнення втрат для бізнесу підприємства.

Мета досліджень дипломного проекту - вивчення закономірностей та принципів фінансового механізму діяльності підприємств та схем зовнішньоекономічних операцій, побудова та обґрунтування пропозицій по оптимальним схемам організації зовнішньоекономічних операцій діяльності.

Задачами дипломної роботи згідно завдання були наступні:

В 1 розділі необхідно: розкрити поняття підприємства та визначити його характерні ознаки; дослідити підходи і методи вибору напрямків розвитку підприємства; виявити проблеми розвитку вітчизняних підприємств;

У 2 розділі необхідно: дати загальну характеристику функціонування досліджуваного підприємства ТОВ „Класс-Лайн”; ідентифікувати компетенції підприємства ТОВ „Класс-Лайн”; визначити стратегічний простір підприємства ТОВ „Класс-Лайн”;

У 3 розділі необхідно: оцінити можливі види діяльності підприємства ТОВ „Класс- Лайн”; обґрунтувати вибір вектору розвитку підприємства ТОВ „Класс- Лайн”; спрогнозувати перспективи розвитку підприємства ТОВ „Класс-Лайн” у вибраному напрямку;

Методи досліджень дипломного проекту : проведення горизонтального (індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем пасивних та активних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломного проекту — з вітні документи ТОВ “Класс-Лайн” за 2002-2004 роки, інформаційні матеріали фірм України та Росії в галузі дизайну інтер”єрів.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Сутність, поняття і характерні риси організаційного розвитку підприємства

Підприємство – це основна організаційна ланка народного господарства держави і, як самостійний господарський статутний суб’єкт, має право юридичної особи та здійснює виробничу, науково-дослідну і комерційну діяльність з метою одержання відповідного результату [1]. Підприємство в узагальному вигляді слід розглядати як організаційно економічну систему, під якою мається на увазі об’єднання цілей та ресурсів, пов’язаних між собою стремлінням співпродукувати досягнення загальної мети вробничого характеру, позначених новими системними властивостями, а саме – принциповою здатністю до більш ефективної, продуктивної праці, ніж зусилля окремих, не об’єднаних в єдину систему виробників [5].

У спеціальній літературі для позначення виробничих систем, якими є підприємства, використовують такі терміни, як „господарські”, „виробничо-господарські”, „організаційні”, „людино-машинні” та інші системи. В подальшому будемо використовувати термін „організація”.

Автори „основ менеджменту”, відповідаючи на запитання „Що таке організація?”, зауважують, що певна група працюючих повинна відповідати декільком обов’язковим вимогам, щоб вважатися організацією. До них відносяться:

1. Наявність як мінімум двох людей, які вважають себе частиною цієї групи.

2. Наявність як мінімум однієї цілі (тобто бажаного кінцевого стану або результату), яку сприймають як загальну всі члени даної групи.

3. Наявність членів групи, які з наміром працюють разом, щоб досягнути значущої для всіх цілі.

З’єднавши в одну ці суттєві характеристики, ми отримуємо важливе визначення: організація – це група людей, чия діяльність свідомо координується для досягнення загальної цілі або цілей [6, с.31].

Більш повно поняття „організація” включає такі взаємопов’язані елементи: 1) ціль, завдання; 2) групування завдання для визначення видів робіт; 3) групування видів робіт у відповідних підпрозділах згідно з цілями організації; 4) делегування повноважень, розподіл відповідальності та визначення числа рівней в ієрархії управління; 5) створення такого організаційного клімату, який спонукає працівників вносити максимальний вклад в досягнення цілей організації; 6) проектування системи комунікацій, що забезпечує ефективність прийняття рішень, контролю та координації; 7) побудова єдиної орнганізаційної системи, що забезпечує внутрішню узгодженість середовища та здатність до них адаптуватися.

Організація створюється для досягнення певних цілей і постійно перебуває не в статичному стані, а в динамиці.

Постає питання: „Підприємство „функціонує”, „вдосконалюється”, „змінюється” чи „розвивається”?” Якщо обмежитися короткою відповіддю, то підприємство і функціонує, і змінюється, і розвивається, і вдосконалюється одночасно. Нема сумнівів у тому, що техніко-технологічні, організаційні, економічні, інші складові господарської системи постійно змінюються. Змінюються у часі, у просторі, причому, це не означає, що лише у позитивному значенні.

Функціонування (від лат:functio – виконання роботи) передбачає здійснення продиктованих або не продиктованих чи запропонованих дій або рішень у досягненні визначеної (продиктованої) цілі. Мається на увазі виконання різного роду організаційно-розпорядчих рішень: законів, постанов, інструкцій, регламентів, директив, програм, планів тощо. Якщо визначитися точніше, то функціонування підприємства включає процеси:

1) виконання окреслених робіт;

2) прийняття рішень;

3) встановлення необхідних комунікацій.

Вдосконалення, як поняття, передбачає досягнення дещо кращого, більш позитивного, більш бажаного, більш прогресивного стану фінансових, інженерних, кадрових, інших характеристик організації проти попереднього чи порівнювального стану. Така вдосконаленість бажана для будь-якого підприємства особливо при формуванні та й досягненні довгострокових та оперативних планів і програм.

Таким чином, логічно дійти висновку, що розвиток організації передбачає зміни, функціонування та вдосконалення керованої та керуючої систем, тобто виробництва і управління як єдиного цілого. [2, c.22]

У.Бенніс вважає, що „Організаційний розвиток спрямований на застосування комплексної створювальної стратегії з метою змінити надії, відношення, цінності та структуру організації таким чином, щоб вони могли краще адаптуватися до нових технологій, ринків та можливостей, а також відповідним чином змінювати й себе”. [7]

Р.Бекхард під поняття „організаційний розвиток” розуміє : „1) планові зусилля, 2) всебічна організація, 3) управління зверху, 4) для підвищення організаційної ефективності та здоров’я, 5) через планове втручання в організаційний процес, використовуючи знання з науки поведінки”. [7]

Г.Ліппіт пропонує своє бачення даної дефініції, маючи на увазі, що „організаційний розвиток це дія на такі людські процеси в організації, які покращують функціонування організаційної системи таким чином, щоб досягти її цілей”.[7]

Найбільш влучне, вдале визначення поняття, запропоноване В.Френчем та С.Беллом. Так, на їх думку, „організаційний розвиток – це довгострокові зусилля на вдосконалення процесів розв’язання проблем та оновлення в організації шляхом більш ефективного, спільного регулювання організаційною культурою при особливій увазі щодо культури формальних робочих груп через агента змін чи каталізатора, застосовуючи теорію та технологію прикладної науки про поведінку, включаючи дослідження дією”. [7, с.17]

Т.Каммінг та Х.Уорлей в поняття „організаційний розвиток” вкладають такий смисл: організаційний розвиток – широкосистемне застосування знань науки про поведінку до спланованого розвитку та закріплення організаційної стратегії, структури і процесів для вдосконалення ефективності організації. [7, с.2]

Систематизовано, з урахуваннями природи, походження поняття „організаційний розвиток”, характеристиками передбачуваних змін, їх цілями, застосовуваними базовими дисциплінами, а також визначенням ідеалів (цінностей) даного напрямку управлінської теорії, інформаційний масив представлений у табл. 1.1. Коротко зупинимося на цих характеристиках.

Таблиця 1.1

Характеристики управління та розвитку підприємства

| Автор |

Природа та рамки зусиль |

Характеристика змін діяльності |

Цілі змін |

Базові дисципліни |

Ідеали/ цінності |

| Бенніс У. |

Реакція на зміни |

Старатегія навчання |

Переконання, позиції, цінності та структура |

Не специфічні |

Пристосовуваність до навколишнього середовища |

| Бекхард Р. |

Заплановані організаційні зміни |

Запланована інтервенція в організаційний процес |

Організація у цілому |

Біхевіоральні науки |

Організаційна ефективність та життєздатність |

| Ліппіт Г. |

Процес |

Залучений для посилення гуманізації |

Ті процеси, що ведуть вперед організаційну систему |

Біхевіоральні науки (співучасть) |

Життєздатність. Адаптивність розв’язання проблем |

| Френч В. та Белл С. |

Широкомасштаб-ні зусилля |

Співробітництва, управління організаційною культурою |

Культура в діяльності підпрозділів |

Біхевіоральні науки |

Розв’язання проблем. Майстерність та процеси оновлення |

| Каммінг Т. та Уорлей Х. |

Широкомасштаб-ність зусиль |

Спланований розвиток |

Вдосконалення організації, усіх її складових |

Біхевіоральні науки |

Ефективність організації |

По-перше, стосовно суті, природи та рамок зусиль концепції організаційного розвитку. Організаційний розвиток – це широкомаштабний, запланований, систематизований процес на підприємстві, який реагує на зміни, що здійснюються у внутрішньому та зовнішньому середовищі.

По-друге, зміни в діяльності підприємства пов’язуються із запланованим втручанням, інтервенцією в організаційний процес, співробітництвом, які носять освітній, самоконтрольний, самовдосконалюваний характер. Щоб зміни мали довгостроковий характер, учасники системи повинні зростати у своїй компетенції, керуючи своєю власною долею.

По-третє, зміни в організації зорієнтовані на людські, соціальні процеси, особливо індивідуальні переконання, позиції та цінності, процеси діяльності робочих груп, організації в цілому.

По-четверте, бажаний результат організаційний розвиток – це зміни в індивідуумах, групах, організаційних процесах, які примущують підприємство бути більш спроможним до пристосувань, розв’язаннях своїх проблем, самооновлення.

Концепція організаційного розвитку більшою мірою стосується нормативно-перевиховної стратегії, а не раціонально-емпіричної чи примусово-сидової (за Рчіном та К.Д.Бенном). Нормативно-перевиховна стратегія передбачає, що людська мотивація виникає не просто з раціональних зобов’язань до соціально-культурних норм, а що цінності та позиції людей, їх нормативні перспективи підкрілюють ці зобов’язання. Зміни можуть бути здійсненими, коли індивіди вбирають різні нормативні орієнтації. Це означає, що зміни будуть викликані індивідуальними цінностями, позиціями, вміннями, а не лише їхньою інформованістю, обізнаністю, раціональними поясненнями.

Як виявляється, класичний підхід до організаційного розвитку ставить за мету у змінах організаційної діяльності людські процеси в організації (цінності, позиції, переконання груп індивідуумів, організаційні процеси). Зміни в діяльності організації визнають комплексну природу мотивації людей (через використання біхевіоральних наукових знань). Організаційний розвиток робить наголос на демократії безпоседньо на робочих місцях і, звичайно, утримання від примусових, владних, адміністративних методів.

Серед характерних рис організаційного розвитку, які відрізняють його від інших змінних стратегій можна виділити, підкреслити такі [2, с.25]:

1. Організаційний розвиток надає перевагу груповим та організаційним процесам.

2. При організаційному розвитку особливого значення набуває робоча група як ключова одиниця вивчення більш ефективних моделей організаційної поведінки.

3. Організаційний розвиток особливе значення приділяє співпраці, співробітництву в управлінні робочими групами.

4. Організаційний розвиток підкреслює повноту, глобальність (організованість) системи.

5. Організаційний розвиток використовує вченого-бухевіораліста, консультанта, агента змін або каталізатора.

6. Організаційний розвиток пропонує вид зміни зусиль як процесу поведінки.

Очікується, що в результаті вдосконалення соціальних процесів адекватні зміни відбуваються у функціональній та інформаційних підсистемах. У свою чергу ці зміни підвищують пристосовуваність організації до навколишнього середовища. [2, c.25]

1.2 Методологічні основи розвитку підприємства

Аналізуючи суть, природу концепції організаційного розвитку, що дістало відображення у працях вітчизняних та зарубіжних авторів, можна резюмувати: по-перше, головний акцент у дослідженнях зроблено на внутрішні (контрольовані) фактори; по-друге, що випливає з першого, поза увагою залишаються зовнішні (неконтрольовані) фактори; по-третє, назрілі передбачувані та непердбачувані проблеми, які постійно виникають, спричинюються до перегляду системи цілей, функцій, структур; по-четверте, організаційний розвиток потребує кваліфікованих, компетентних, ініціативних адміністраторів, управлінців, організаторів; по-п’яте, здійснювані зусилля організаційного характеру повинні приводити до отримання результату, зрозуміло, що бажано зі знаком „плюс” проти попереднього або того стану системи, що порівнюється; по-шосте, організаційний розвиток – це більш охоплене явище, ніж управлінське консультування чи організаційні зміни.

Зазначене дає підставу запропонувати таке визначення організаційного розвитку: це цілеспрямована діяльність підприємства, пов’язана з вдосконаленням процесів результативного розв’язання проблем соціального, організаційного, економічного, техніко-технологічного, інших напрямків, що виникають під впливом зовнішніх та внутрішніх факторів, через постійний перегляд стратегій, функцій, структур за ініціативи каталізатора змін з застосуванням теорії мотивації, досліджень дією, раціональних та інших методів.

Спробуємо більш докладно розібратися з окремими тезами наведенного формулювання.

По-перше. Процеси розв’язання соціальних, економічних, науково-технічних, організаційних, екологічних та інших проблем прямо залежать від того, яким чином на підприємстві здійснюється оцінка (діагностика) цих проблем, приймаються рішення з урахуванням можливостей підприємства, небезпеки з боку зовнішнього оточення. Вдосконалення процесів оновлення організації узалежнене від процесів розв’язання проблем і в самій організації, тобто від дії внутрішніх факторів (цілі, структури, методи, ефективність).

Причому при розгляді цілей, стратегій слід здійснювати розвиток не лише соціальної системи, хоч якою б важливою вона була, а організації у цілому, всіх її складових, використовуючи системний підхід.

По-друге. Значущим чинником організаційного розвитку виступає атмосфера або соціальний клімат в організації, панівні норми поведінки, почуття, взаємини та цінності людей, що працюють в організації. Визнане трактування поняття „культура” – це спосіб життя, мислення, дії та існування. Багаточисленні дослідження вказують на те, що процвітаючи компанії продуманих зусиль, спрямованих на розвиток духу корпорації на благо всіх зацікавлених сторін. Б.Карлоф наводить такі фактори, що впливають на культуру корпорації: ідеальні цілі, панівні ідеї та цінності, видатні діячі та рольові моделі, прийняті стандарти й правила, неформальні канали комунікації. [2, c.28]

Діловою мовою це звучатиме подібним чином:

- важливість активної діяльності для досягнення успіхів у бізнесі;

- схильність до ризику, заохочення та покарання;

- енергія, стимули та ініціатива;

- інформація та підготовка;

- повага до людини взагалі та до службовців зокрема, тому що вони – запорука успішного розвитку бізнесу;

- визнання того факту, що споживачі та їх потреби перебувають у центрі, довкола якого обертається вся діяльність підприємства.

Культура корпорації може розглядатися як вираження цінностей, втілених в організаційній структурі та кдровій політиці, здійснюючи на них сві вплив [8, с.70-71].

Кожна з організацій характеризується своїм рівнем культури, яка класифікується та окреслюється за різними параметрами: стилем управління, поведінкою з людьми, повагою до клієнта, турботою про якість, увагою до нововведень тощо.

Так, у „Дженерал моторс” прийняті керівні принципи, які відображають нову культуру, філософію управління. Ці принципи мають бути обов’язково взяті на озброєння персоналом у його повсякденній праці. Суть цих принципів зводиться до такого [9, с.103-104]:

1. Стверджувати й підтримувати загальнокорпоративні обов’язки взірцевого виконання всіх елементів продукції та всієї підприємницької практики. Ці обов’язки пронизують усю діяльність персоналу.

2. Понад усе ставити розуміння, сприйняття потреб й очікувань клієнтів.

3. „Дженерал моторс” – це передовсім люди. Успіх компанії залежить від залучення усіх до загальної справи, а також від індивідуальної обов’язковості й виконавчої дисципліни. Кожен зайнятий матиме можливості, умови й стимули для взяття максимальної участі в досягненні наших колективних цілей.

4. Торгові агенти, споживачі й усі працівники – це партнери в бізнесі. Їх успіх важливий для нашого успіху.

5. Загальна прихильність до верховенства якості: в продуктах, у виробничих процесах, на робочих місцях. Все це виступає головною складовою успіху.

6. Всіляко підтримувати зростання, що дасть можливість відігравати провідну роль у світовій економіці.

7. Продовжувати концентрувати зусилля на транспортній продукції та послугах. Водночас й надалі з необхідною настійливістю знаходити нові можливості для використання ресурсів у бізнесі, що поєднують наші заряддя праці й наші спроможності.

8. Пропонувати повний набір продукції на півночно-американському ринку й виступати з відповідними продуктами на інших ринках повсюду у світі.

9. Досягнути потужних промислових рубежів на вищих рівнях технології й бути конкурентоздатним з будь-якою промисловою одиницею.

10. Діяти з чітко окресленою централізованою політикою разом з децентралізованою оперативною відповідальністю з метою наближення рішень до операцій настільни близько, наскільки це є можливим.

11. Брати учать у будь-якому товаристві, де робиться бізнес, як відповідальні й добропорядні громадяни, віддані постійному соціальному й економічному процесу.

По-третє. Спільне регулювання культури пердбачає визначену ступіль участі в управлінській дії на культуру. Мається на увазі, що формування корпоративної чи організаційної культури – це не лише прерогатива керівництва, вилючне право адміністративної верхівки. Певна частина повноважень передається підлеглим з питань, пов’язаних з діагностикою та складанням рекомендацій стосовно змін у культурі організації.

Викликає інтерес досвід фірми „Мацусіта”, яка в системі цілей своєї діяльності поєднує ділові настанови, принципи, духовні цінності, довгострокові цілі тощо (рис. 1.2).

Ділові настанови декларують місію, тобто призначення, яке компанія хоче відігравати у суспільстві, зумовлюючи тим самим базові цілі й кодекс поведінки співробітників. Свою місію „Мацусіта” вбачає у тому, щоб сприяти покращенню якості життя, постачаючи суспільству „дешеві, як вода, електропобутові прилади”.

Це місія підкріплюється п’ятьма принципами: 1) обопільна вигода для компанії й споживачів, що забезпечує зростання компанії; 2) отримання прибутку на шляху служіння суспільству; 3) чесна конкуренція – умова того, що прибуток буде результатом служіння суспільству; 4) обопільна вигода для компанії й акціонерів; 5) залучення до управління персоналу.

Кодекс поведінки співробітника визначається сімома духовними цінностями, які впливають не лише на внутрішню, але й на зовнішню поведінку фірми.

Довгострокові цілі фірми „Мацусіта” посідають чільне місце в системі її цілей, до яких насамперед відносять: темпи зростання, норма прибутку на одиницю обсягу продаж, доля компанії на ринку.

Підкреслюючи свою соціальну роль при формуванні системи цілей, „Мацусіта” намагається здійснити певний внесок у навколишній світ. З цією метою вона має зважати на дії поведінки корпорації на суспільство. Протилежністю додержання суспільного інтересу виступає не ігнорування, нехтування його, а прагнення до індивідуальних цілей, а також до прибутку в очікуванні, що отримання прибутку підвищить добробут суспільства.[7, с.59]

По-четверте. Формальні робочі групи вважаються головним об’єктом діяльності з організаційного розвитку. Кожна з них складається із керівника та його підлеглих. Увага при проведенні організаційних змін зосереджувалася традиційно на керівникові. Група ж залишалася на другому місці. Концепція організаційного розвитку передбачає посилення ролі в цьому процесі як керівника, так і його підлеглих водночас.

По-п’яте. Ініціатор змін, або каталізатор, використовується для того, щоб спонукати всіх працюючих до участі в організаційному розвитку. Мова йде не лише про констатування фактів неправильної дії керівництва чи іншого відділу, дільниці, а про участь в генерації ідей та їх практичному втіленні. Фактором змін може слугувати як завнішній консультант, так і внутрішній, або представник відділу організаційного розвитку чи людських ресурсів. Теоретичною та методичною базою в організаційному розвитку підприємства, що використовується консультантами, виступають результати досліджень в сфері наук про людську поведінку – психології, соціології, антропології, а також у сфері економіки, управління та організації виробництва [10].

По-шосте. Дослідження дією предбачає:

1. Проведення діагнозу стану організації чи її підпрозділів за допомогою таких інструментів збору даних, як інтерв’ю, запитальники, наради, спостереження, ознайомлення з документами компанії тощо.

2. Передача цих даних працівникам організації.

3. Прийняття рішень, конкретних планів дій з урахуванням отримання даних.

4. Реалізація планів дій.

5. Проведення оцінки планів дій за допомогою методів збору даних та повторення цього ж циклу [6, с.538-540].

Серед інших характерних рис організаційного розвитку можна виділити:

1) орієнтацію на системний та цільвий підхід;

2) нормативну спрямованість, що передбачає вдосконалення організації управління;

3) розгляд процесу змін як „інтервенції” у живий соціальний організм;

4) управління змінами з боку вищого керівництва;

5) оформлення процесу змін за чітко визначеною програмою організаційного розвитку [11, с.9].

Розвиток підприємства вимагає системного розгляду і насамперед з позицій процесу, який передбачає наявність змісту та форми .

Процес не може здійснюватися без елементів та зв’язків між ними. Первинним у процесі розвитку є елементи, а зв’язки витупають опосередкованими елементами, хоча елементи та зв’язки між ними утворюють структуру організації.

У процесі розвитку істотну роль відіграє послідовність дій (технологія розвитку) та спосіб взаємодії елементів (механізм розвитку) у відповдності з задумом при створенні та діяльності організації (цілі, функції). Розвиток може здійснюватися шляхом кількісного та якісного росту елементів. Можливий і зворотний шлях, яким йде скорочення чисельності елементів та ланок, втрата певних властивостей. Тобто простежується тенденція, коли розвиток на відміну від функціонування змінює форму діяльності (структуру). Здійснюється це в системі управління циклічно в узгодженості з основними потребами підприємства. Зазначимо, що багато науковців об’єктом свого дослідження обироють циклічність розвитку підприємства. Основними фазами розвитку організації є: 1) створення; 2) становлення; 3) розвиток; 4) занепад (рис.1.4.)

На стадії створення підприємства передбачається з боку ініціатора:

1) встановлення цілей діяльності;

2) вибір технології виробництва;

3) залучення кадрів;

4) встановлення порядку діяльності організації.

Фаза становлення характеризується тим, що у цей період пдприємство налагоджує зв’язки як у виробничій та керуючій системах, так і зовнішнім середовищем – інститутами ринку. Вдало підібраний асортимент товару, його конкурентоздатність, активна маркетингова та збутова діяльність дає змогу закріпитися на ринку.

На стадії розвитку організація досить впевнено себе почуває на ринку завдяки стабільним темпам росту обсягів продаж, отримання прибутку. Супроводується такий процес стабільністю або збільшенням кількості працюючих, виробничих площ, ринків тощо.

Нарешті, на четвертій стадії деякі підприємства з різних причин характеризуються спадом виробництва. Погіршенням показників функціонування, що призводить до ліквідації одних, реорганізації інших. Розвиток підприємства здійснюється за новим циклом.

Загальна криза у діяльності підприємства настає у випадку, коли період занепаду одночасно відбувається і у життєвому циклі товару, і виробничих потужностях, і кадровому потенціалі, інших складових.

Для того щоб уникнути кризових явищ, керівництво підприємства керує процесом розвитку насамперед через систему управління, організаційну структуру, які, у свою чергу, теж постійно перебувають у процесі змін і цей процес відповідає циклічності, включаючи три фази: рівновага, дисгармонія, зміни (рис. 1.5.)

На першій фазі організаційна структура управління відповідає за змістом та за формою потребам підприємства. На другій фазі спочатку непомітно, а далі явно простежується дисбаланс між фактичним і необхідним станом системи під впливом активно діючих внутрішніх та зовнішніх факторів. Застосовуючи відповідний набір методів управління, система на третьому етапі, фазі змін переводиться із розбалансованого стану в стан рівноваги.

Управління розвитком підприємства, здійснюваними змінами теж можна представити як циклічний процес, що складається із п’яти основних блоків:

1) діагностичний аналіз, під час якого вивчається стан підприємства, що його чекає при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов, цілей діяльності;

3) стратегічне планування, при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування, яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль включає в себе збір та оцінку даних щодо діяльності підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

Цикл повторюється.

Оскільки організація складається із керованої та керуючої підсистем і існування однієї без другої неможливе, то зміни, здійснюварі в одній, обов’язково пов’язані зі зміною в іншій. Доречно підкреслити, що управління змінами забезпечує одночасно додержання принципів стабільності діяльності виробництва та його змінюваність, тобто забезпечення функціонування та розвиток підприємства. Таке співвідношення дії вказаних принципів стосується взаємодії підприємства та оточуючого середовища, що вказує на необхідність розгляду підприємства як відкритої системи. [2, c. 33-36]

1.3 Альтернативи розвитку підприємства і формування стратегії

Основні стратегічні висновки, отримані в результаті проведеного повномасштабного аналізу становища компанії, повинні містити й основні напрямки подальшого розвитку фірми.

Стратегій у підприємств може бути безліч, але всі вони базуються, в основному, на чотирьох стратегічних альтернативах, це:

1. Обмежене зростання фірми.

2. Зростання.

3. Скорочення.

4. Поєднання будь-яких трьох явищ.

Розглянемо коротко кожну з них.

1. Обмежене зростання. Такої альтернативи дотримується більшість фірм. Для таких стратегій характерне встановлення цілей від досягнутого рівня, скоригованого з урахуванням рівня інфляції.

Організації часто вибирають цю альтернативу тому, що це найлегший, зручний і найменш ризикований спосіб дії.

Якщо організація працює стабільно і її піднесення неухильно спостерігалося в минулому, то навіщо якісь істотні зміни, ризик?

Дану альтернативу застосовують звичайно в зрілих і стабільних організаціях, а також у фірмах зі статичною технологією.

2. Зростання. Стратегія зростання здійснюється шляхом значного щорічного підвищення рівня короткострокових і довгострокових цілей над рівнем показників попереднього року.

Ця альтернатива також застосовується досить часто, особливо в галузях з великою динамікою і швидко мінливою технологією.

Її можуть дотримуватися керівники, що прагнуть до диверсифікованості своїх фірм, щоб залишити ринки, які перебувають у стагнації.

У хиткій фірмі відсутність зростання може викликати банкрутство, а в статичній галузі відсутність зростання чи невдача диверсифікованості можуть привести до атрофії ринків і втрати прибутків.

Багато керівників помилково вважають благом швидке короткострокове зростання, що може виявитися руйнуванням (спочатку може спостерігатися різкий скачок, потім стагнація і руйнування).

Зростання може бути внутрішнім і зовнішнім. Внутрішнє характеризується розширенням асортименту товарів і обсягом їхнього випуску. Зовнішнє – може бути виражене у суміжних галузях у формі вертикального горизонтального зростання (наприклад: виробник отримує оптову фірму-постачальника чи одна фірма отримує іншу).

Зростання може приводити до утворення конгломератів, тобто до об’єднання фірм у ніяк не пов’язаних галузях виробництва.

Сьогодні найбільш визнаною формою зростання є злиття корпорацій.

3. Скорочення. Цю альтернативу рідше за все вибирають керівники. І найчастіше цю альтернативу називають стратегією останнього засобу.

Рівень цілей тут встановлюється нижчий від досягнутого в минулому. Фактично, скорочення може означати здоровий шлях раціоналізації і переорієнтації виробництва. У рамках цієї альтернативи може бути кілька варіантів:

- ліквідація;

- відсікання зайвого;

- скорочення і переорієнтація.

Розглянемо коротко зміст кожного варіанта розвитку.

Ліквідація. Найбільш раціональним є повний розпродаж матеріальних запасів і активів організації (з метою розрахунку з кредиторами і започаткування нової справи).

Відсікання зайвого. Іноді фірми вважають вигідним відокремити від себе деякі підрозділи чи види діяльності. Можливий варіант продажу фірми з метою погашення борів і одержання грошей для вкладання в більш вигідну справу.

Скорочення і переорієнтація. При застої багато підприємств вважають за необхідне скоротити частину своєї діяльності в спробі збільшити прибуток, тобто спочатку фірма зазнає неминучих втрат, а потім можливе різке зростання прибутку за рахунок скорочення кількості операцій до керованого і прибуткового рівня.

До стратегії скорочення звертаються тоді, коли показники компанії продовжують погіршуватися, при економічному спаді чи просто для порятунку організації.

4. Поєднання. Стратегії поєднання швидше за все будуть дотримуватись великі фірми, що активно діють у кількох галузях.

Стратегія поєднання - об’єднання будь-яких трьох згаданих стратегій.

Після розгляду можливих альтернатив розвитку керівництво підприємства звертається до розгляду стратегій. Стратегічний вибір повинен бути конкретним і однозначним.

Сучасне поняття ділової стратегії ґрунтується на уявленні про неї як про один з процесів управління організацією з урахуванням перспективи розвитку подій і адекватної поведінки самої організації. При цьому мається на увазі, що стратегія повинна:

- відбивати управлінську філософію фірми;

- орієнтувати виробничу діяльність на запити споживачів;

- враховувати впливи зовнішнього і внутрішнього середовища організації;

- складатися з різноманітного етапу розробки й етапу реалізації;

- відповідати виклику оточення і дозволяти домагатися конкурентних переваг;

- спиратися на людський потенціал як основу організації;

- відбивати природоохоронні заходи фірми й екологічні наслідки прийнятих рішень.

Зазначені принципи у своїй сукупності дозволяють підприємству виживати і досягати своєї мети у довгостроковій перспективі.

У той же час стратегія розглядається як довгостроковий якісно визначений напрямок розвитку підприємства, що стосується сфери, засобів і форм його діяльності, системи взаємин усередині організації, а також її позиції в навколишньому середовищі.

Якщо мета визначає те, до чого прагне організація, що вона хоче одержати в результаті своєї діяльності, то стратегія дає відповідь на питання, яким чином, зо допомогою яких дій вона зуміє досягти своєї мети в умовах конкурентного оточення, що змінюється.

Таке розуміння стратегії виключає визначеність у поведінці організації, тому що стратегія, допомагаючи просуватися у бік кінцевого стану, залишає свободу вибору в ситуації, що змінюється.

З іншого боку, таке тлумачення стратегії справедливе тільки при розгляді на верхньому рівні підприємства.

Для більш низького рівня в ієрархії стратегія верхнього рівня перетворюється на мету, хоча для більш високого рівня вона є засобом. Так, наприклад, стратегії поведінки на ринку, розроблені для фірми в цілому, для маркетингової служби цієї фірми виступають у вигляді цільових настанов. Щоб уникнути подвійності даного поняття. Тут буде розглядатися тільки стратегія фірми в цілому, тобто ділова стратегія підприємства.

Необхідно пам’ятати, що по своїй суті будь-які стратегічні заходи, до яких вдається підприємство мають інноваційний характер, оскільки вони так чи інакше базуються на нововведеннях у його економічному виробничому чи збутовому потенціалах. Так, наприклад, одна з характерних для ринкового господарювання стратегій – продуктово-ринкова – спрямована на розвиток нових видів продукції, сфер і методів збуту, тобто ґрунтується винятково на інновації. Це ж стосується й інших типів стратегій. Так стратегія розвитку підприємства передбачає забезпечення стійких темпів його розвитку і функціонування. Вона також ґрунтується на використанні науково-технічних досягнень, тобто на комплексі інновацій. Однак для цілей організації і планування доцільний їхній окремий розгляд у рамках спеціально виділених стратегій нововведення.

У загальному випадку будь-яка економічна стратегія – це довгостроковий план утримання підприємства в такому стані, який би відповідав головному принципу – ефективності.

Після того як керівництво зіставило зовнішні погрози і можливості з внутрішніми силами і слабкостями, тобто виконало управлінське обстеження, вона може приступити до визначення стратегії фірми. Іншими словами можна сказати, що керівництво уже відповіло на питання: „Якою справою ми займаємося?” і „Як ми потрапимо з цієї точки, де ми перебуваємо зараз, у ту точку, де ми хочемо бути?”.

Відповіді на поставлені питання можуть бути дуже складними, тому що необхідно чітко визначитися із суттю проблеми і потенційною можливістю її розв’язання.

Наприклад, активний пошук методів підвищення ефективності роботи якогось підрозділу фірми здійснити досить складно, тому що існує безліч взаємозалежних виробничих факторів. Зокрема, якщо аналітик робить помилку, то особа, що приймає рішення може неусвідомлено збільшити проблему. Існує небезпека і синергетичного ефекту. Правильно обрана проблема – половина успіху. Дійсно, діагноз встановлюється за симптомами, що дають гарантію правильного лікування.

У промисловості цими симптомами можуть бути – низький прибуток, збут, продуктивність і якість, високі витрати, конфлікти в колективі, велика плинність кадрів.

Часто кілька таких факторів доповнюють один одного. Як правило, величезні витрати спричиняють зниження прибутку.

Виявити симптоми виробничих „хвороб” значить визначити проблему в загальному вигляді. Дуже важливо на даному етапі визначити об’єктивні обмеження рішення проблеми (чи досить капіталу, працівників потрібної кваліфікації), етичні міркування і правильно вибрати необхідні альтернативи зі всієї існуючої безлічі.

Відомо, що стратегія в теорії менеджменту – поняття абстрактне, але їй властиві деякі характерні риси.

- По-перше. Найчастіше розробка стратегії не приносить підприємству користі безпосередньо і раптово. Процес її розробки закінчується не негайною дією, а тільки встановленням загальних напрямків. Просування за якими забезпечить зростання і зміцнення позицій компанії.

- По-друге, стратегія використовується для розробки стратегічних проектів методом безупинного пошуку. Вона не може передбачити всіх змін, а дає лише узагальнену інформацію, канву для оперативних дій керівництву підприємства.

Характерна риса стратегії полягає в тому, що її успішне використання передбачає обов’язковий зворотний зв’язок, що дозволяє постійно коригувати стратегічний вибір.

Далеко не кожен керівник підприємства здатний мислити стратегічно.

Для стратегічного мислення необхідна наявність таких п’яти елементів:

- перший – уміння змоделювати ситуацію, зрозуміти закономірності взаємодії між потребами, споживчим попитом, діяльністю і якістю їхньої продукції зі споживачами, як власної компанії так і клієнтів. Таким чином, частиною стратегічного мислення є аналіз;

- другий елемент – здатність виявити необхідність змін, що у даний час відбуваються набагато інтенсивніше, ніж раніше;

- третій елемент – здатність розробляти стратегію змін;

- четвертим елементом є здатність використовувати в ході змін надійні методи. Знання того, з чого будується стратегічне управління, знайомство з питаннями стратегії можуть служити доброю підмогою грамотному менеджеру;

- п’ятий елемент – це здатність втілювати стратегію в життя. Усі розумові і творчі зусилля, що вкладаються в розробку стратегії, можуть виявитися порожнім звуком, якщо підприємство не зможе їх реалізувати. У той же час і дії, не підкріплені думкою, звичайно виявляються марними. Тільки мислення і динамізм його реалізації, що доповнюють один одного, можуть привести до успіху.

Вибір стратегій для підприємств умовно можна розділити на три етапи:

- розробку стратегії;

- доведення;

- аналіз.

На першому етапі, відповідно до постійних цілей й управлінського обстеження, вибирається придатна стратегія. Тут важливо розробити можливо більшу кількість альтернативних стратегій, щоб забезпечити широкий вибір і не пропустити потенційно кращий варіант.

На другому етапі ніби коригується, встановлюється адекватність стратегій цілям організації і з множини стратегій формується загальна.

Третій етап характеризується наповненням загальної стратегії конкретним змістом.

Кінцевим аналітичним завданням є одержання стратегічних висновків для формування менеджерами ефективного стратегічного плану дій. Для цього їм необхідно сформулювати узагальнені висновки за результатами всіх попередніх етапів аналізу, визначити загальну ситуацію компанії на перспективу й установити, на чому варто сфокусувати свою увагу в розвитку чи розробці стратегії.

Вибір стратегії підприємства є найважливішим і відповідальним моментом у житті компанії, тому керівництво повинне приділяти головну увагу ефективним стратегіям бізнесу, що базується на стійкій конкурентній перевазі.

Компанія має конкурентну перевагу, коли вона має вищі за конкурентів можливості у залученні покупців і боротьбі проти конкурентних сил. Існують численні джерела конкурентної переваги:

- володіння найкращим продуктом на ринку;

- розвиток високоякісного обслуговування покупця;

- досягнення низьких витрат у порівнянні з конкурентами;

- наявність зручнішого географічного розташування;

- запатентована технологія;

- особливості продукції і стиль роботи, найбільш привабливі для покупця;

- коротші терміни розробки й випробувань нової продукції;

- добре відома марка і репутація;

- забезпечення покупців кращими споживчими властивостями за ті ж гроші (поєднання доброї якості, доброго сервісу і прийнятної ціни).

Конкурентна стратегія компанії складається з ділових підходів й ініціатив. Спрямованих на залучення покупців, протистояння конкурентним тискам і посилення ринкової позиції. Вдарити по компанії-конкуренту етично і чесно, заробити конкурентну перевагу в ринковій ніші і культивувати клієнтуру лояльних покупців – цілком природні цілі компанії.

Стратегія конкуренції компанії звичайно складається як з наступальних, так і оборонних дій з переходами від одних до інших відповідно до змін ринкових умов. Вона включає короткострокові тактичні маневри, розраховані на теперішні умови, а також дії, розраховані на наступний вплив на довгострокові конкурентні здатності фірми і її ринкову позицію.

Конкурентна стратегія має вужчий розмах, ніж стратегія бізнесу. Бізнес-стратегія містить не тільки пропозиції про те, як змагатися, але також охоплює функціональні сфери стратегії, відбиває, як менеджмент-плани відповідають різним змінним умовам галузі (не тільки пов’язаним з конкуренцією) і як менеджмент має намір формувати повний діапазон стратегічних рекомендацій, що відповідають бізнесу. Конкурентна стратегія має справу винятково з планом дій менеджменту з успішної конкуренції і забезпечення максимального задоволення покупців.

Компанії в усьому світі вишукують будь-які прийнятні підходи для залучення покупців, завойовуючи їхню лояльність на періодичних розпродажах, перемогами над конкурентами і відвойовуванням границь на ринку. І оскільки менеджери будують короткострокові тактики і довгострокові маневри під специфічну ситуацію компанії і ринкові умови, на практиці може виникати безліч варіацій стратегій і різних нюансів. У цьому значенні, скільки конкурентів стільки і стратегій конкуренції. Однак попри всі невловимі зовнішні розходження існує яскраво виражена спільність у будь-яких підходах, тому що кожен з них розглядає:

- ринкову мету компанії;

- вид конкурентної переваги, якої компанія намагається досягти.

Можна вказати п’ять категорій стратегічних підходів до конкуренції:

1. Стратегія лідерства за низькими витратами. Прагнення до низької вартості серед усіх продавців продукції чи послуг, щоб залучати широке коло покупців.

2. Стратегія широкої диференціації (розмаїтості). Прагнення диференціювати пропоновану продукцію компанії щодо конкурентів у напрямках, що будуть залучати широке коло покупців.

3. Стратегія забезпечення оптимальних витрат. Надання покупцям продукту більшої цінності за ті ж гроші, шляхом акцентування уваги на поєднанні низької вартості з одночасною широкомасштабною диференціацією. Метою є досягнення найкращих (найбільш низьких вартостей і цін щодо інших виробників продукції з порівнянною якістю й особливостями.

4. Стратегія, сфокусована на низьких витратах у ринковій ніші. Концентрація на вузькому купівельному сегменті і подолання конкурентів на основі нижчої вартості.

5. Стратегія, сфокусована на диференціації у вузькій ринковій ніші. Пропозиція для покупців у ніші продукції чи послуг, що відповідають їхнім смакам і запитам . [4, с.27]

| ТИП КОНКУРЕНТНОЇ ПЕРЕВАГИ |

|||||

| Низькі витрати |

Диференціація |

||||

| ЦІЛЬОВИЙ РИНОК |

|

||||

Окремий сегмент покупців чи ринкова ніша |

|||||

Широке коло покупців на всьому ринку

Широке коло покупців на всьому ринкуРис. П’ять основних конкурентних стратегій.

На наведеному рисунку (рис. 1.6) показано п’ять основних конкурентних стратегій, що займають різні положення на ринку і передбачають відмінні один від одного підходи до управління бізнесом.

Прагнення забезпечити найнижчу вартість у галузі є ефективним підходом для ринків, де є багато покупців, чутливих до цін. Метою такого підходу є досягнення стійкої вартісної переваги над конкурентами. Що пропонують низькі ціни, і потім використання низького рівня цін компанії як бази для завоювання ринкової ніші чи досягнення більш високої маржі прибутку при торгівлі за сталою ринковою ціною.

Вартісна перевага приводить до високої прибутковості, як що тільки вона не використовується в агресивних спробах зрізання цін, щоб відібрати продаж у конкурентів. Досягнення переваги в низькій вартості означає, що низька вартість не може досягатися надто завзято, щоб пропонований фірмою кінцевий продукт не опинився на спартанському рівні, без всяких особливостей ля залучення покупців.

Для досягнення вартісної переваги загальні витрати фірми по всьому ланцюжку витрат повинні бути нижчі, ніж загальні витрати конкурентів.

Конкурентна перевага і позиція фірми на ринку повинні бути захищені від копіювання конкурентами і бути привабливими для покупців.

Стратегія досягнення лідерства з витрат виправдана в таких випадках:

- вироблена в галузі продукція мало чим відрізняється одна від одної.

- Більшість покупців чутливі до ціни і купують найдешевші товари.

- Існує дуже мало способів досягти диференціації продукції, що задовольнила б покупців.

- Більшість покупців використовують товар однакові, тому вимоги до нього з боку покупців не мають відмінностей.

- Витрати покупця на переключення з одного продавця на іншого низькі.

- Покупців багато, і вони мають значну силу, впливаючи на рівень цін.

Для того щоб одержати перевагу за витратами, компанія повинна бути більш досвідченою, ніж конкуренти, у питанні контролю структури витрат і їхнього руху і /чи знайти шляхи, що знижують витрати у всіх ланках ланцюжка цінностей. Успіх супроводжує ті компанії, чия конкурентна перевага базується на постійному пошуку шляхів економії по всьому ланцюжку цінностей. Вони дуже вмілі у знаходженні шляхів зниження витрат свого бізнесу.

Стратегії диференціації створюють конкурентну перевагу шляхом впровадження додаткових атрибутів і характеристик у продукцію компанії (чи послуги), яких конкуренти не мають. Те що фірма може зробити для створення купівельної цінності, складає основу диференціації. Успіх диференціації полягає в умінні компанії знизити витрати покупця по використанню продукції, більш повно відповідати вимогам покупців чи підсилювати моральне задоволення покупця від продукції компанії.

Стійка диференціація звичайно базується на унікальних внутрішніх навичках і майстерності компанії, до яких конкуренти не можуть легко знайти доступ. Диференціація пов’язана також з унікальними фізичними характеристиками, що не можуть існувати дуже довго, оскільки фінансово стабільні конкуренти можуть клону вати їх, поліпшувати чи знаходити товари-субститути для майже будь-яких характеристик, з метою привернути увагу покупців.

Стратегія оптимальних витрат поєднує стратегічні зусилля, спрямовані на зниження витрат, і стратегічні дії, пов’язані з незначним удосконаленням якості, сервісу, характеристик ч зовнішнього вигляду виробу. Ціль стратегії полягає в надання одержувачу більшої цінності з його гроші; іншими словами, наближення до конкурентів в основних моментах, що визначає параметри „якість – обслуговування – характеристики – зовнішній вигляд”, і перемога над ними за витратами на внесення всіх необхідних змін у товар. Стратегія оптимальних витрат буде успішною, якщо компанія має унікальний досвід у створенні більшого обсягу товару чи послуг з витратами нижчими, ніж у конкурентів. Головне достоїнство компанії в цьому випадку полягає в умінні одночасно знижувати собівартість одиниці продукції і вносити відповідні зміни в товар/послугу.

Конкурентна перевага від фокусування пов’язана як з досягненням низьких витрат при обслуговуванні цільової ринкової ніші, так і з розвитком здатності пропонувати покупцям ніші товар, відмінний від продукції конкурентів. Іншими словами, фокусування може ґрунтуватися на витратах, а може і на диференціації. Ця стратегія добре працює, коли:

- Вимоги покупців до конкретного товару різні.

- Не існує інших конкурентів, що намагаються спеціалізуватися на цьому сегменті.

- У фірми немає можливості працювати на більш широкому сегменті чи ринку в цілому.

- Сегменти покупців значно відрізняються один від одного за розміром, темпами зростання прибутковості і впливу п’яти сил конкуренції, що робить одні сегменти більш привабливими, ніж інші.

Існує велика розмаїтість наступальних дій, що можуть зберегти конкурентну перевагу. Ці дії можуть бути спрямовані на слабкі чи сильні сторони конкурентів, вони можуть сприяти захопленню незайнятих просторів чи масштабному наступу на багатьох фронтах, мати характер „партизанської війни” чи „ударів на випереджання”. Мішенню атаки можуть служити лідери, компанії, що йдуть слідом за лідером, маленькі чи слабкі фірми в галузі.

Стратегічні підходи до оборони позицій компанії можуть бути такими:

- вжиття заходів для зміцнення існуючої позиції компанії;

- постійний розвиток, поновлення продукції, щоб конкуренти „стріляли” по рухомій мішені, що дозволяє уникати також морального старіння виробів;

- спонукання конкурентів відмовлятися навіть від спроб наступальних дій.

Вертикальна інтеграція „уперед” чи „назад” має стратегічний сенс, тільки якщо вона підсилює конкурентну перевагу компанії за рахунок скорочення витрат чи посилення диференціації. Відмова від вертикальної інтеграції, якщо недоліки переважають над достоїнствами, цілком можлива, хоча існують шляхи досягнення переваг від вертикальної інтеграції, що дозволяють уникнути її недоліків.

Велике значення має час здійснення стратегічних кроків.

Першопроходці мають стратегічну перевагу, однак технологія розвивається так швидко, що буває дешевше і простіше випливати за кимсь, а не бути лідером. [3, c.154-159]

В умовах України теорія і практика стратегічного управління ще не знайшли широкого розповсюдження.

Більшість керівників не мають потреби, необхідності у виробленні довгострокових стратегій, помилково вважаючи, що в сучасних умовах неможливо вирішувати перспективні питання. Хоча саме стратегічне мислення і такий інструмент, як стратегічне управління, є найважливішим чинником успішного виживання фірми в конкурентній боротьбі.

Відсутність орієнтирів, місії і цільової спрямованості розвитку організації, можливості розпізнавання поведінки зовнішнього середовища організації й адекватного на неї реагування, а також здатність активно впливати на це середовище роблять фірму безпомічною сьогодні і безперспективною завтра. [3, c.353]

Стратегічний маркетинг є складовою маркетингового менеджменту та стратегічного менеджменту фірми. Його основна мета полягає в розробленні маркетингової стратегії для досягнення маркетингових цілей фірми з урахуванням місцевих ринкових вимог та можливостей фірми [2].

Базова ділова стратегія фірми розробляється на основі корпоративної місії і встановлення цілей фірми та поділяється на функціональні стратегії згідно з організаційною структурою фірми.

Отже, розглядаючи стратегічний маркетинг як складову стратегічного менеджменту, слід виходити з поняття „функціональна стратегія”. Місце стратегічного маркетингу у структурі управління маркетингом фірми (тобто в структурі маркетингового менеджменту) визначається тим, що він охоплює стадію планування маркетингу в аспекті постановки маркетингових цілей і розроблення маркетингових стратегій.

Основні категорії стратегічного маркетингу такі: місія фірми, стратегічний господарський підрозділ, маркетингова ціль, портфель бізнесу фірми, маркетингова стратегія, ринкова частка фірми, відносна ринкова частка фірми.

Місія фірми (або корпоративна місія)- відтворює ті різновиди і різновиди бізнесу, на які орієнтується фірма.

Місію фірми визначають такі основні фактори:

- коло потреб, які задовольняє фірма;

- коло споживачів фірми;

- товари, які виробляє фірма;

- конкурентні переваги фірми;

Із схеми рис.1.7 видно, що головним стратегічним плановим рішенням являється вибір цілей для підприємства - місії та конкретних цілей, що забезпечують їх реалізацію. Оскільки любе підприємство - це відкрита система і існує завдяки тому, що задовольняє якусь потребу своїх споживачів, клієнтів, то й місія його повинна відшукуватись в навколишньому середовищі, а не всередині підприємства. Отже, прибуток не може бути місією підприємства, бо він цілком внутрішня проблема, хоч і дуже суттєва.

Категорія „стратегічний господарський підрозділ” (СГП) –характеризу-ться таким параметрами [10]:

- певний вид продукції, який включає товари або послуги;

- специфічні потреби, які мають бути задоволені;

- певна група споживачів;

- конкурентні переваги фірми;

Порівнюючи складові елементи СГП та місії фірми, можна помітити їхню схожість. Різниця між цими двома категоріями полягає в тому, що СГП – це первинна зона стратегічного планування фірми, а місія – узагальню вальна, об’єднувальна на рівні фірми категорія, яка передбачає визначення певних пріоритетів серед СГП.

Сукупність усіх СГП у межах фірми становить „портфель бізнесу фір-ми”, завдання стратегічного маркетингу щодо управління портфелем:

- зміцнювати становище стійких прибуткових СГП;

- розвивати, інвестувати перспективні СГП;

- виключати з діяльності неприбуткові, безперспективні СГП;

- формувати нові СГП.

Маркетингова ціль встановлюється після формування місії фірми та визначення впливу маркетингового середовища. Маркетингові цілі мають::

- ієрархічність (підпорядкованість);

- кількісну визначеність;

- реальність;

- взаємоузгодженість (сумісність);

- гнучкість.

Ринкова частка фірми – це питома вага товарів фірми в загальній місткості даного ринку збуту. Відносна ринкова частка фірми – визначається як відношення ринкової частки фірми до ринкової частки найсильнішого ринкового конкурента.

Основне призначення маркетингової стратегії полягає в тому, щоб взаємоузгодити маркетингові цілі фірми з її можливостями, вимогами споживачів, використати слабкі позиції конкурентів та свої конкурентні переваги.

У процесі формування маркетингової стратегії можна виділити вхідні та вихідні елементи (рис.1.8).

Маркетингові стратегії класифікують за такими ознаками:

1. Залежно від терміну їх реалізації:

- довгострокові;

- середньострокові;

- короткострокові;

2. Залежно від стратегії життєвого циклу товарів фірми:

- маркетингові стратегії стратегії на стадії впровадження товару на ринок;

- маркетингові стратегії на стадії росту;

- маркетингові стратегії на стадії насичення ринку;

- маркетингові стратегії на стадії спаду;

3. За станом ринкового попиту:

- стратегія конверсійного маркетингу;

- стратегія креативного маркетингу;

- стратегія стимулюючого маркетингу;

- стратегія синхромаркетингу;

- стратегія підтримуючого маркетингу;

- стратегія ремаркетингу;

- стратегія де маркетингу;

4. Залежно від загальноекономічного стану фірми та її маркетингових спрямувань розрізняють три види базових маркетингових стратегій фірми:

- стратегія виживання;

- стратегія стабілізації;

- стратегія росту;

Стратегія виживання – виключно захисна стратегія, яка застосовується в умовах глибокої кризи економічної діяльності фірми, коли фірма перебуває на межі банкрутства. Основна мета цієї стратегії полягає у виході з кризового стану шляхом перегляду і перебудови всього маркетингового комплексу фірми (товарної, цінової політики, системи товароруху та просування товарів).

Стратегія стабілізації використовується за умов швидкого або несподіванного падіння базових показників фірми чи за умов, коли розвиток фірми має коливний характер. Ця стратегія передбачає вирівнювання показників з їхнім наступним підвищенням і перехід до стратегії росту.

Стратегія росту передбачає ріст обсягів продажу, прибутку, капіталу та інших показників фірми.

Маркетингові стратегії росту поділяються на такі різновиди:

- маркетингова стратегія інтенсивного (органічного) росту;

- маркетингова стратегія інтеграційного росту;

- маркетингова стратегія диверсифікації;

5. За елементами маркетингового комплексу:

- товарна стратегія;

- цінова стратегія;

- стратегія товарного руху;

- стратегія просування;

6. За ознакою конкурентних переваг(за М.Портером):

- стратегія цінового лідерства;

- стратегія диференціації;

- стратегія фокусування(концентрації);

7. Залежно від виду диференціації:

- стратегія товарної диференціації;

- стратегія сервісної диференціації;

- стратегія іміджевої диференціації;

- стратегія кадрової диференціації.

8. Залежно від конкурентного становища фірми та її маркетингових спрямувань:

- стратегія ринкового лідера;

- стратегія челенджерів;

- стратегія послідовників;

- стратегія ринкової ніши.

9. Залежно від співвідношення відносної ринкової частки фірми та темпів росту її ринку збуту, або залежно від конкурентоспроможності та привабливості ринку збуту:

- стратегія розвитку;

- стратегія підтримання;

- стратегія збирання урожаю;

- стратегія елімінації;

10. Залежно від методу обрання цільового ринку:

- стратегія товарної спеціалізації;

- стратегія сегментної спеціалізації;

- стратегія одно сегментної концентрації;

- стратегія вибіркової спеціалізації;

- стратегія повного охоплення.

11. Залежно від ступеня сегментації ринків збуту фірми:

- стратегія недиференційованого (агрегованого) маркетингу;

- стратегія диференційованого маркетингу;

- стратегія концентрованого маркетингу.

Стратегічне планування є однією з основних функцій стратегічного управління. Воно представляє собою процес прийняття управлінських рішень відносно стратегічного передбачення (формування стратегій), розподілу ресурсів, адаптації компанії до зовнішнього середовища, внутрішньої організації.

Після формулювання місії на її основі встановлюються конкретні цілі, через які здійснюється місія підприємства. Цілі доводяться до виконавців, керівництво стимулює їх досягнення і тільки в цьому випадку вони становляться значимою частиною стратегічного планування.

Наступний етап стратегічного планування - діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись в майбутньому. Звичайно їх виділяють у сім областей: 1) економічні фактори; 2) політичні фактори; 3) ринкові фактори; 4) фактори технології; 5) фактори конкуренції; 6) міжнародні фактори; 7) соціокультурні фактори. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво повинно проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні і слабкі сторони. Рекомендується обслідування таких функціональних зон підприємства: маркетинг, фінанси (бухгалтерський облік), операції (виробництво), людські ресурси, культура та імідж корпорації. Таким чином, результатом діагностичного етапу є перелік майбутніх загроз і можливостей в зовнішньому оточенні, а також сильних і слабких сторін підприємства. Тепер перед керівництвом закономірно виникає питання, чи зможе здійснитись місія підприємства та його конкретні цілі при існуючій стратегії в умовах оточення і розвитку підприємства, які прогнозуються в майбутньому. Усвідомлення того, що застосування існуючої стратегії в майбутньому не дозволить більше досягати поставлених цілей, дає картину ‘’стратегічних прогалин’’.

Наступним етапом стратегічного планування являється аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого цикли продукції виходить з тієї гіпотези, що всі продукти слідують одному і тому ж типовому життєвому циклу.

Після аналізу життєвого циклу продукції керівництво повинно проаналізувати експериментальні криві. Концепція використання експериментальних кривих(кривих досвіду) виходить з того, що витрати на одиницю продукції сильно знижуються зі збільшенням кількості продукції (обсягу виробництва та поставки). Причина цього полягає в економії на масштабах виробництва, а також в тому, що зі збільшенням кількості продукції росте і набутий досвід по усуненню помилок та раціоналізації виробничих процесів.

Із концепцій життєвого циклу продукту і експериментальних кривих витікають такі стратегічні вимоги:

- Зрівноваженого поєднання продуктів, які знаходяться в різних фазах життєвого циклу.

- Розширення своєї ринкової долі, оскільки це дозволить збільшити обсяг виробництва і рухатись вниз по експериментальній кривій.

Обидві ці вимоги враховуються на наступному етапі стратегічного планування при визначенні ‘’стратегічних полів бізнесу’’ та формулюванні ’’портфеля’’. Портфель - це сукупність напрямків бізнесу або група господарських підрозділів. Люба фірма являє собою ‘’портфель’’ напрямків бізнесу. Концепція ‘’портфеля ’’ виходить з того, що підприємство на протязі довгого часу є життєздатним і являється прибутковим в тому випадку, якщо його поля бізнесу в фінансовому відношенні залишаються збалансованими, маючи на увазі майбутні можливості і загрози. ‘’Стратегічні поля бізнесу’’ виділяються за такими критеріями:

1. Очікуваний темп росту ринку(попиту).

2. Ринкова доля.

На наступному етапі стратегічного планування для кожного із полів бізнесу, в відповідності з концепцією ‘’портфеля’’, вибираються стратегії, тобто визначається стратегія кожного поля бізнесу.

Заключним етапом стратегічного планування являється стратегічне планування структури підприємства. Змістовним результатом стратегічного планування є зміни в організації, а саме: створення нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання фірм, розробка нових продуктів, реорганізація і перерозподіл повноважень та відповідальності і таке інше.

Для того, щоб організація була ефективною в довгостроковому аспекті, зазначені зміни повинні бути запланованою реакцією на очікувану в майбутньому динаміку навколишнього середовища, а не вимушеною реакцією на минулі та теперішні події.

РОЗДІЛ 2

ДІАГНОСТУВАННЯ ПОТЕНЦІАЛУ РОЗВИТКУ

ТОВ „КЛАСС-ЛАЙН”

2 .1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Товариство з обмеженою відповідальністю «Класс-Лайн» створене відповідно до чинного законодавства України [1,3], зареєстроване Печерською районною державною адміністрацією у м.Києві 18.09.2002 року, про що зроблено запис в журналі обліку реєстрації за № 34275, ідентифікаційний код 32161113.

Товариство має колективну форму власності, засновниками товариства є громадяни України Авраменко Вячеслав Валентинович та Сулейманова Олексендра Юріївна.

Основними видами діяльності згідно статуту є:

- 71130 оптова торгівля недержавних організацій;

- 712110 розрібна торгівля недержавних організацій;

- 72200 зовнішня торгівля недержавних організацій.

Статутний фонд /капітал/ товариства, що складається з грошових внесків засновників і становить 16 500 (шістнадцять тисяч пятсот) гривень, розподіляється між засновниками наступним чином:

- частка у статутному фонді /капіталі/ Авраменка Вячеслава Валенти-новича формується за рахунок грошового внеску у розмізі 8 250 (вісім тисяч двісті пятдесят) гривень, шо складає 50% статутного фонду /капіталу/, 50% голосів;

- частка у статутному фонді /капіталі/ Сулейманової Олександри Юріївни формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двісті пятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів.

Товариство створене з метою здійснення виробничо-господарської, ко-мерційної та інших видів діяльності та отримання на цій основі максимального прибутку Учасниками Товариства.

Основним видом діяльності ТОВ “Класс-Лайн” на сучасному етапі роз-витку є імпортування та поставка устаткування та меблів безпосередньо від італійських фірм-виробників, зокрема:

- офісні, житлові і банківські меблі (Рис.А.1 Додатку А);

- торгове устаткування й аксесуари для магазинів різного профілю;

- холодильне устаткування, вітрини і прилавки;

- комплексне устаткування і меблі для барів, кафе і ресторанів;

- професійне кухонне устаткування й аксесуари;

- посуд і столові прилади для барів, кафе і ресторанів;

- устаткування для перукарень;

- пакувальне устаткування;

Враховуючи основний вид торгово-посередницької діяльності ТОВ “Класс-Лайн”, яке не виконує власноруч переробки імпортуємої продукції, його структура побудована за функціональним принципом з інтегрованим сумісниц-твом функцій, характерним для малого підприємства (рис.2.1).

До функціональних обов’язків директора ТОВ “Класс-Лайн” – Авраменка В.В. (він же співзасновник товариства) входить виконання наступних функцій:

- виконавчого директора;

- фінансового директора;

- менеджера по зовнішньоекономічним операціям;

- менеджера по оптовій торгівлі на внутрішньому ринку;

- начальника відділу логістіки при його відсутності;

До функціональних обов’язків головного бухгалтера ТОВ “Класс-Лайн” – Живаліної Н.В. входить виконання наступних функцій:

- загальна бухгалтерія;

- зовнішньоекономічні операції;

- фінансовий аналіз діяльності підприємства та звітність;

- взаємовідносини з банками;

- контроль за роботою операторів складського обліку;

До функціональних обов’язків начальника відділу логістики ТОВ “Класс-Лайн” – Передерія Г.О. входить виконання наступних функцій :

- управління оптовими складами імпортованої продукції;

- планування імпортних товарних потоків та митні операції;

- планування товарних потоків постачання продукції з оптових складів клієнтам;

- юридичне та економічне оформлення імпортних контрактів та контрактів на реалізацію продукції на Україні;

- організація роботи та керівництво роботою працівників оптових складів;

- директора підприємства при його відсутності;

Наймані робітники обслуговування оптових складів ( 5 працівників в

2003 році та 14 працівників у 2004 році) виконують наступні функції:

- водії – грузові оператори;

- охорона складів;

- оператори-бухгалтери комп’ютерного обліку товарів та оформлення товаросупровідних документів;

Аналіз функціонально-штатної структури ТОВ „Класс-Лайн” показує :

- на підприємстві відсутній підрозділ економічного планування та економічного аналізу і прогнозу результатів;

- головний бухгалтер не має заступників, а її функції при відсутності ні на кого не покладені;

- покладення функцій економічного аналізу на головного бухгалтера є недоцільним, оскільки бухгалтерський облік і економічний аналіз – це два паралельних інструмента управління підприємством;

- рішення на підприємстві приймаються одноосібно, що при недостат-ньому рівні інформації та компетенцій може привести до прийняття економічно хибних рішень.

Схеми торгово-посередницьких операцій ТОВ “Класс-Лайн” по імпорту меблевої продукції їз Італії в Україну ґрунтуються на взаємодії з оптовими торгівельними фірмами Європи, які поставляють продукції виробників Європейського Союзу.

Товарна номенклатура меблів [ ], імпортуєма ТОВ “Класс-Лайн” не відноситься до підакцизних, але згідно Закону України “Про податок на додану вартість” [5,с.7] відноситься до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя зі строком погашення 30 днів.

Типові умови імпортних контрактів фірми ТОВ “Класс-Лайн” з фірмами VITAGLASS D.O.(Verovska 64, 1000 Ljubljana, Slovenija) та FENZI TRADE Inc.(г.Рига, Латвія) побудовані за наступними схемами:

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за замовленнями на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основними ризиками та недоліками схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Класс-Лайн” є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект „двох боргів” (внутрішнього – дебіторська заборгованість за реалізовані меблі та зовнішнього – оплата вартості імпортованих меблів та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ТОВ „Класс-Лайн”.

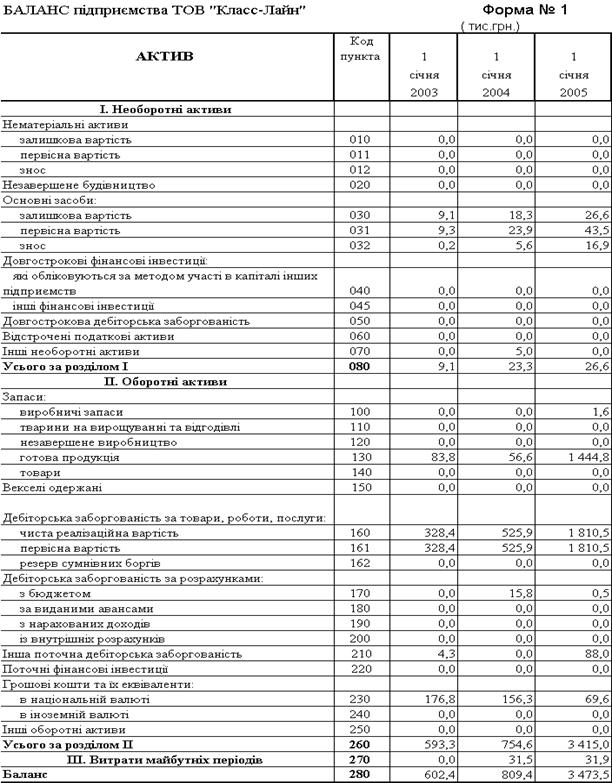

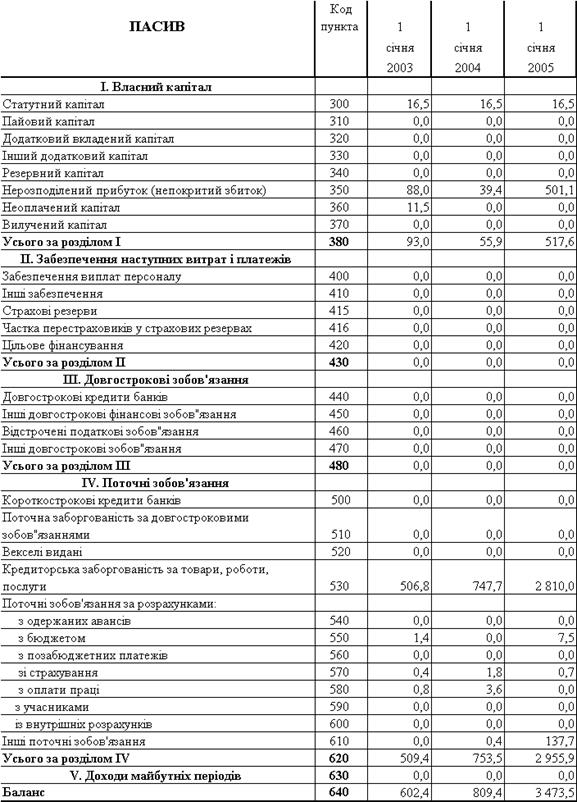

Інформаційною базою економічної діагностики діяльності підприємства ТОВ „Класс-Лайн” в дипломному проекті були:

- Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобовязання і капітал підприємства на встановлену дату [11,с.3].

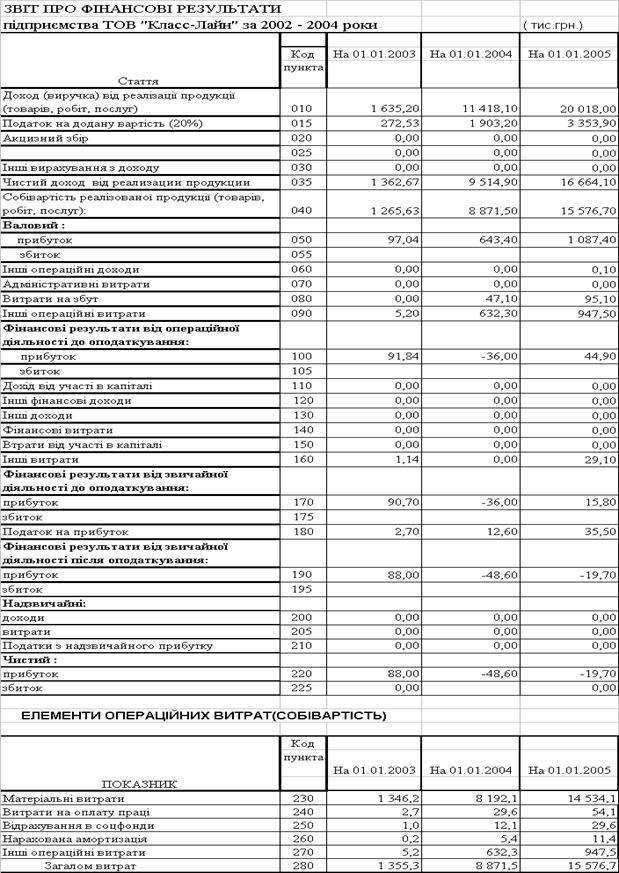

- Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [12,с.3].

У додатку Б приведені баланси підприємства ТОВ „Класс-Лайн” за 2002 - 2004 роки, у додатку В приведені звіти про фінансові результати за 2002 - 2004 роки.

У додатку Г представлені результати „вертикального”(внутрішня струк-тура) та „горизонтального”(індексно-хронологічний ріст) аналізу динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL - 2000 згідно статис-тичних алгоритмів робот [26,с.13], [28,с.24].

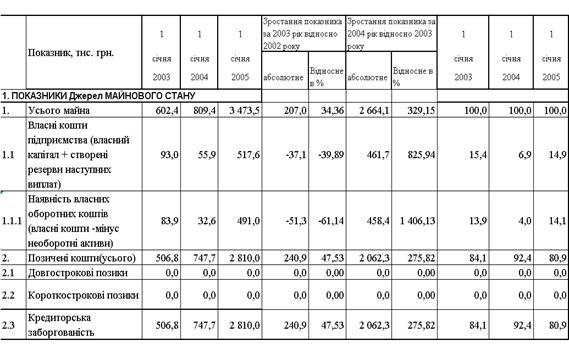

Спільний аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки ( додатки Б,В,Г, табл.2.1 – 2.2 та графіки рис.2.2 – 2.3) , показує :

- валюта активів балансу у 2003 році зросла на 34,6 % відносно рівня 2002 року, а у 2004 році ще зросла на 329,1 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 602,4 тис.грн. до 3 473, 5 тис.грн.;

- необоротний капітал (основні фонди) підприємства займають незначну частку 0,8 –2,9 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

Аналіз динаміки та структури майна ТОВ “Класс-Лайн”

- динаміка структурної частки грошових коштів характеризується стрімким падінням з рівня 29,3% (2002) до 19, 3% (2003) та до 2,0% у 2004 році;

- динаміка структурної частки запасів характеризується падінням з рівня

13,9 %(2002) до рівня 7,0%(2003) та стрімким нарощуванням до рівня 41,6% у 2004 році;

- динаміка структурної долі дебіторської заборгованості характеризується підвищенням з рівня 55,2%(2002) до 66,9%(2003) та падінням до рівня 54,7% у 2004 році;

Рис.2.2. Динаміка структури майна(активів) ТОВ “Класс-Лайн”

Таким чином, у 2002 - 2004 роках для активів підприємства характерні процеси різкого нарощування запасів за рахунок практично повного використання грошових коштів підприємства, при цьому 54,7% активів займає дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси, тобто циклічне функціонування підприємства залежить від активності надход-ження коштів за реалізовану продукцію для придбання в запаси наступної партії продукції, яка, в основному, імпортується з-за кордону та реалізується оптом на Україні.

Вказане накоплення запасів пов’язане з зростанням обсягів заказів продукції та закупленням і ввезенням(імпортуванням) її ТОВ „Класс-Лайн” на територію України з темпом, який випереджає темп реалізації. Імпортовані комплекти меблів виставляються в колекціях меблевих салонів для залучення покупців, які бачать реальну продукцію та можливість її миттєвої доставки.

Таблиця 2.2

Динаміка джерел ресурсів підприємства ТОВ “Класс-Лайн”

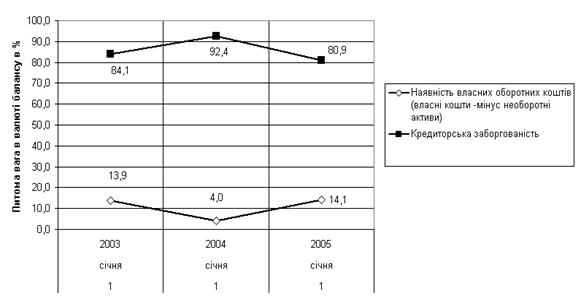

Як видно із даних табл.2.2 основними джерелами ресурсів підприємства ТОВ “Класс-Лайн” є власний капітал, частка якого у валюті ресурсів займає долю у 14,9% та кредиторська заборгованість, яка займає частку у 80,9%. Структурна частка поточної заборгованості в розрахунках становить всього 4,2%. Динаміка джерел ресурсів у 2002 -2004 роках наступна:

- кредиторська заборгованість у 2003 році зросла на 47,3% відносно рівня 2002 року, а у 2004 році різко зросла на 275,8% відносно рівня 2003 року;

- власний капітал знизився у 2003 році на 39,9% відносно рівня 2002 року, а у 2004 році різко зріс на 825,9% відносно рівня 2003 року за рахунок значного зростання прибутку у 2004 році (з рівня 39,4 тис.грн. у 2003 році до рівня 501,1 тис.грн. у 2004 році);

Процеси зростання обсягів джерел ресурсів ТОВ „Класс-Лайн” пов’язані з ростом обсягів продажу продукції та необхідністю додаткового залучення коштів для нарощування оборотних активів підприємства.

Таким чином, ТОВ “Класс-Лайн”, не залучаючи банківських кредитів, живе за рахунок комерційного кредитування з боку експортерів, які надають підприємству продукцію для реалізації на основі відстрочки платежу, тобто оплати за імпортовану продукцію на умовах банківського переказу через 60 днів після поставки продукції на митний кордон України.

Рис.2.3 Динаміка структурних частин джерел ресурсів ТОВ “Класс-Лайн”

Оскільки частка необоротних кошті займає у 2004 році біля 1% валюти баланса, то для функціонування грошового капіталу використовується власний оборотний капітал підприємства, частка якого становить 14% від валюти балансу (Рис.2.3).

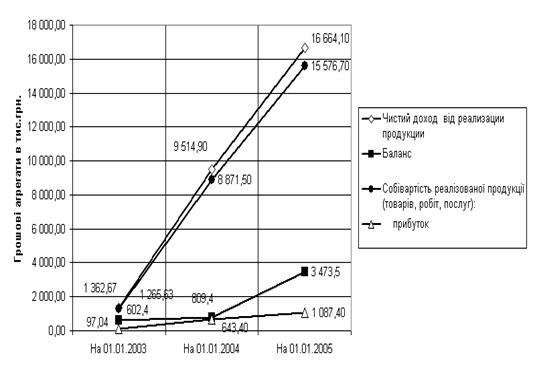

Аналіз динаміки показників звітів про фінансові результати ТОВ “Класс-Лайн” (додатку Г та графіки рис.2.4 –2.5) показує :

Рис. 2.4 Порівняння показників динаміки абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції ТОВ “Класс-Лайн”

- обсяги реалізації продукції в 2002 – 2004 році значно нарощуються з рівня 1 635 тис.грн.(2002) до рівня 11 428 тис.грн. у 2003 році та до рівня

20 018 тис.грн. у 2004 році;

- ланцюговий темп росту обсягів доходів від реалізації становить +598,3% у 2003 році відносно 2002 та +75,32% у 2004 році відносно рівня 2003 року;

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 600, 96% у 2003 році відносно 2002 та + 75,58% у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

- темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість використання активів різко зросла в 4 рази в 2003 році та впала більш ніж в 2 рази в 2004 році.