Общая характеристика ОАО Сбербанк России

СОДЕРЖАНИЕ: Оглавление 1 Общая характеристика ОАО «Сбербанк России». 3 2. Анализ финансовых показателей деятельности СБЕРБАНКА РФ.. 10 3. Изменение кредитной политики Банка в условиях финансовой нестабильности 20Оглавление

1 Общая характеристика ОАО «Сбербанк России». 3

2. Анализ финансовых показателей деятельности СБЕРБАНКА РФ.. 10

3. Изменение кредитной политики Банка в условиях финансовой нестабильности 20

3. Политика Сбербанка России по управлению рисками. 24

4. Политика Сбербанка по управлению кредитными рисками. 30

5. Управление процентными рисками в ОАО «Сбербанк РФ». 38

1 Общая характеристика ОАО «Сбербанк России»

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. На 01 июля 2008 года Сбербанк занимал 33 место крупнейших банков мира. Основанный в 1841 году Сбербанк России сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 01 февраля 2009 года, доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель составил 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 года. В марте 2007 года Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд.рублей. Средний дневной объем торгов по акциям Сбербанка составляет пятую часть объема торгов на ММВБ.

Учредитель и основной акционер Банка – Центральный банк Российской Федерации (Банк России). По состоянию на 08 мая 2008 года, ему принадлежит 60,25% голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 240 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности.

В октябре 2008 года Сбербанком была принята новая стратегия развития на период до 2014 года, в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволяет Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

Чистая прибыль Группы за 2009 год составила 24,4 млрд. руб. (за 2008 год: 97,7 млрд. руб.) Стабильный рост доходов по основным направлениям операционной деятельности:

Рост чистого процентного дохода за 2009 год на 32,9% по сравнению с 2008 годом;

Рост чистого комиссионного дохода за 2009 год на 17,3% по сравнению с 2008 годом;

Доходы от торговых операций с ценными бумагами за 2009 год составили 36,5 млрд. руб. по сравнению с убытком за 2008 год в размере 37,3 млрд. руб.;

Консервативный подход Группы к формированию резервов под обесценение кредитного портфеля: расходы на создание резервов под обесценение кредитного портфеля за 2009 год составили 388,9 млрд. рублей, что в 4 раза больше, чем за 2008 год.

Эффективный контроль за расходами: показатель соотношения операционных расходов и операционного дохода снизился в отчетном периоде до 35,4% по сравнению с 49,3% за 2008 год.

Оценка портфеля ценных бумаг, имеющихся в наличии для продажи: доходы от переоценки портфеля инвестиционных ценных бумаг , имеющихся в наличии для про дажи , за 2009 год составили 32,6 млрд . руб. по сравнению с убытками от переоценки за 2008 г од в размере 33,9 млрд.руб .

Высокая ликвидность баланса Группы: 17,4% активов Группы представлено ликвидными активами, имеющими ожидаемый с рок погашения «до востребования и менее 1 месяца».

Высокий уровень достаточности капитала Группы: показатель достаточности общего капитала Группы, рассчитанный в соответствии с Базельским соглашением о капитале, по состоянию н а 31.12.2009 составляет 18,1% и значительно превышает нормативное значение 8%. Норматив достаточности капитала Банка, рассчитанный в соответствии с требованиями Банка России без учета событий после отчетной д аты (СПОД) по состоянию на 31.12.2009 остается на высоком у ровне и составляет 23,2%

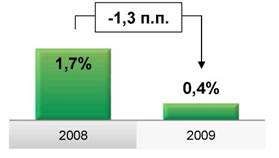

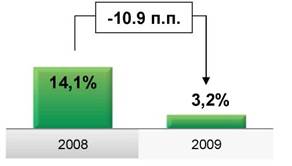

Следствием снижения прибыли за 2009 год стало снижение показателей рентабельности Группы: показатели ROA и ROE снизились. (рис. 1 и рис. 2)

Рисунок 1 – Рентабельность активов (ROA), %

Рисунок 2 – Рентабельность собственных средств (ROE), %

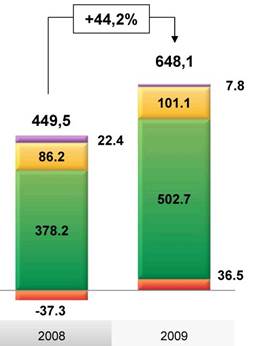

Операционные доходы до создания резервов под обесценение кредитного портфеля выросли за 2009 год на 44,2% в сравнении с предыдущим годом. Основным источником роста являются процентные доходы от кредитования клиентов, а также доходы о т торговых операций и переоценки ценных бумаг.

Основными составляющими Прочих доходов, полученных Группой в течение 2009 года в сумме 7,8 млрд. руб., являются доходы, полученные от операций с иностранной валютой в размере 16,2 млрд. руб. и расходы от переоценки зданий в сумме 15,0 млрд. руб.

![]()

Рисунок 3 – Операционные доходы до создания резервов под обесценение кредитного портфеля, млрд. руб.

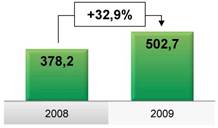

Чистые процентные доходы выросли за 2009 года на 32,9% в сравнении с 2008 годом. Источниками роста чистых процентных доходов за 2009 год явился рост доходности и объемов кредитных операций.

Рисунок 3 – Динамика чистых процентных доходов, млрд. руб.

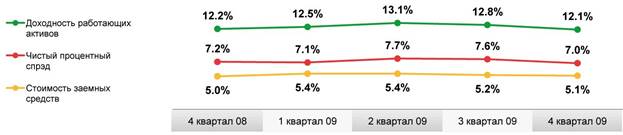

Сокращение чистого процентного спрэда вызвано уменьшением доходности работающих активов, что отражает рыночные тенденции второй половины 2009 года.

Рисунок 4 – Динамика процентного спрэда, %

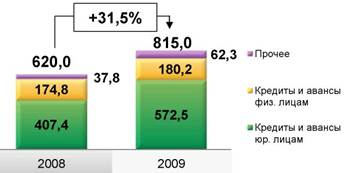

Процентные доходы Группы за 2009 год выросли на 31,5% в сравнении с 2008 годом.

Рисунок 5 – Процентные доходы, млрд. руб.

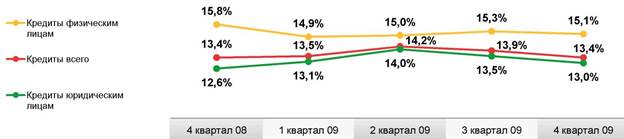

Доходность операций кредитования сократилась во втором полугодии 2009 года с 14,2% до 13,4%, что отражает рыночные тенденции по снижению процентных ставок (в основном по корпоративным клиентам) и высокую конкуренцию в сфере привлечения качественной клиентуры.

Рисунок 6 – Средняя доходность кредитов, %

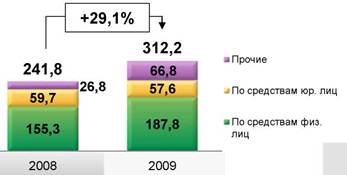

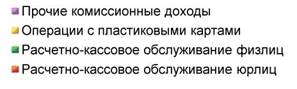

За 2009 год процентные расходы выросли на 29,1% по сравнению с 2008 годом. Основной составляющей процентных расходов являются процентные расходы по средствам физических лиц, являющимися основным источником финансирования операций Группы.

Рисунок 7 – Процентные расходы, млрд. руб.

Наблюдаемое на рынке снижение стоимости ресурсов привело к удешевлению стоимости депозитов, привлеченных Банком от юридических лиц, на 2,0 п.п. во втором полугодии 2009 года.

Рисунок 8 – Стоимость заемных средств, %

![]() Основной источник комиссионных доходов: расчетно-кассовые операции с клиентами. Прочие комиссионные доходы включают доходы от агентских операций с ценными бумагами и иностранной валютой, комиссии по выданным банковским гарантиям, комиссии по инкассации и другие.

Основной источник комиссионных доходов: расчетно-кассовые операции с клиентами. Прочие комиссионные доходы включают доходы от агентских операций с ценными бумагами и иностранной валютой, комиссии по выданным банковским гарантиям, комиссии по инкассации и другие.

Рисунок 9 – Комиссионные доходы, млрд. руб.

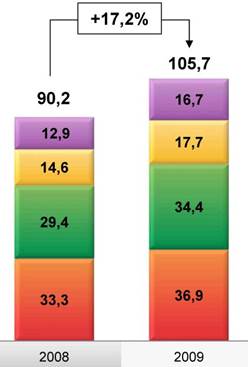

Операционные расходы выросли за 2009 год на 3,4% по сравнению с 2008 годом, при этом расходы на персонал снизились на 3,3%, рост прочих операционных расходов составил 13,5%.

Рисунок 10 – Операционные расходы, млрд. руб.

Рост прочих операционных расходов связан с реализацией Группой утвержденной стратегии развития, что подразумевает осуществление инвестиций в инфраструктуру, а также с фактором сезонности, которому подвержены расходы Группы.

Северо-Западный банк Сбербанка России действует на территории Калининградской, Мормонской, Ленинградской, Новгородской и Псковской областей и Республики Карелия. Северо-Западный банк обладает наиболее разветвленной филиальной сетью в регионе и предоставляет полный спектр банковских услуг на рынке, охватывающем более чем 13,1 млн. человек.

Традиционно Северо-Западный банк Сбербанка России является лидером в регионе в сфере обслуживания физических лиц. Банк предлагает вклады в рублях, долларах США и евро, различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем и АС СБЕРКАРТ, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета.

Северо-Западный банк Сбербанка России предлагает широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация «зарплатных» проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей; услуги Негосударственного Пенсионного Фонда Сбербанка России.

2. Анализ финансовых показателей деятельности СБЕРБАНКА РФ

Анализ финансового состояния Банка следует начинать с оценки структуры банковских активов, анализ бухгалтерской отчетности проведен по данным бухгалтерской отчетности Сбербанка, составленной по РСБУ, за три последних года деятельности (таблица 1).

Таблица 1 – Горизонтальный анализ активов Банка

В тысячах рублей

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменение 2009 г. к 2007 г. |

Темп роста 2009 г. к 2007 г., % |

| Денежные средства |

128732504 |

329215224 |

270395815 |

141663311 |

210 |

| Средства в Центральном банке |

81793071 |

98775211 |

112237721 |

30444650 |

137 |

| Обязательные резервы в Центральном Банке РФ |

56790258 |

7643214 |

40572382 |

-16217876 |

71 |

| Средства в кредитных организациях за вычетом резервов |

16631126 |

78200983 |

85334400 |

68703274 |

513 |

| Чистые вложения в торговые ценные бумаги |

473263870 |

2812259 |

15587505 |

-457676365 |

3 |

| Чистая ссудная задолженность |

3988641545 |

5331899713 |

5158029273 |

1169387728 |

129 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0 |

- |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

39768362 |

508832916 |

1075404440 |

1035636078 |

2704 |

| Основные средства, нематериальные активы и материальные запасы |

163415207 |

269417247 |

289830038 |

126414831 |

177 |

| Требования по получению процентов |

0 |

0 |

0 |

0 |

- |

| Прочие активы |

52576372 |

99865894 |

90176101 |

37599729 |

172 |

| Всего активов |

4944822057 |

6719019447 |

7096995293 |

2152173236 |

144 |

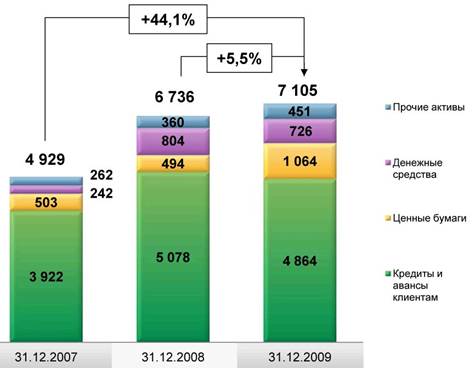

Активы банка в анализируемом периоде выросли на 44 %. Рост активов объясняется увеличением денежных средств, которые выросли на 210 %, ростом средств в кредитных организациях на 513 %, собственных средств, средств кредитных организаций и притока средств клиентов, которые повлекли за собой рост кредитного портфеля.

При этом в большей степени возросла в абсолютном выражении чистая ссудная задолженность, ее рост составил 129 %.

Однако, значительно сократились такие статьи, как: чистые вложения в ценные бумаги, имеющиеся в наличии для продажи, чистые вложения в торговые ценные бумаги, основные средства банка выросли и составили 177 % от уровня 2007 года.

Рисунок 11 – Динамика активов, млрд. руб.

Таблица 2 – Структура активов Банка

В процентах

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменение 2008г. к 2007 г. |

Изменение 2009 г. к 2008г. |

| Денежные средства |

2,60 |

4,90 |

3,81 |

2,30 |

-1,09 |

| Средства в Центробанке |

1,65 |

1,47 |

1,58 |

-0,18 |

0,11 |

| Обязательные резервы в ЦБРФ |

1,15 |

0,11 |

0,57 |

-1,03 |

0,46 |

| Средства в кредитных организациях за вычетом резервов |

0,34 |

1,16 |

1,20 |

0,83 |

0,04 |

| Чистые вложения в торговые ценные бумаги |

9,57 |

0,04 |

0,22 |

-9,53 |

0,18 |

Продолжение табл. 2

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменение 2008г. к 2007 г. |

Изменение 2009 г. к 2008г. |

| Чистая ссудная задолженность |

80,66 |

79,36 |

72,68 |

-1,31 |

-6,68 |

| Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

0,80 |

7,57 |

15,15 |

6,77 |

7,58 |

| Основные средства, нематериальные активы и материальные запасы |

3,30 |

4,01 |

4,08 |

0,70 |

0,07 |

| Требования по получению процентов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Прочие активы |

1,06 |

1,49 |

1,27 |

0,42 |

-0,22 |

| Всего активов |

100 |

100 |

100 |

--- |

0,00 |

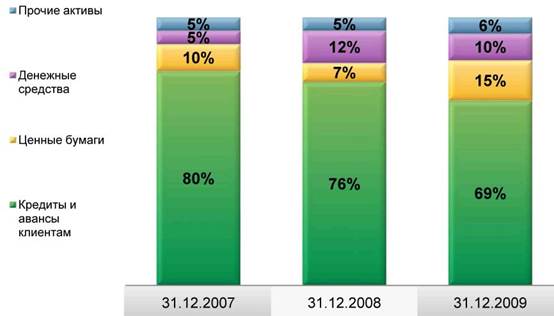

Рисунок 12 – Структура активов, %.

Рассмотрим динамику обязательств банка за период (таблица 3).

Таблица 3 – Динамика пассивов Банка

В тысячах рублей

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменение 2008г. к 2007 г. |

Изменение 2009 г. к 2008г. |

| Кредиты, полученные от Центрального Банка РФ |

665987 |

733254471 |

500000000 |

499334013 |

75076,54 |

| Средства кредитных организаций |

183703088 |

202287659 |

143388747 |

-40314341 |

78,05462 |

| Средства клиентов (некредитных организаций) |

3872732738 |

4802831486 |

5396947880 |

1524215142 |

139,3576 |

| в т. ч. вклады физических лиц |

2642553515 |

3047259175 |

3687133202 |

1044579687 |

139,5292 |

| Выпущенные долговые обязательства |

164898208 |

142635794 |

122853349 |

-42044859 |

74,50254 |

| Обязательства по уплате процентов |

0 |

0 |

0 |

0 |

#ДЕЛ/0! |

| Прочие обязательства |

40437683 |

55038947 |

59994777 |

19557094 |

148,3635 |

| Резервы на возможные потери по срочным сделкам … |

2879075 |

7454065 |

25557430 |

22678355 |

887,6959 |

| Всего обязательств |

4265316779 |

5943502422 |

6248742183 |

1983425404 |

146,5012 |

| Средства акционеров |

67760844 |

67760844 |

0 |

-67760844 |

0 |

| Зарегистрированные обыкновенные акции |

0 |

0 |

67760844 |

67760844 |

- |

| Зарегистрированные привилегированные акции |

0 |

0 |

0 |

0 |

- |

| Незарегистрированный уставный капитал неакционерных кредитных организаций |

0 |

643 |

0 |

0 |

- |

| Собственные акции, выкупленные у акционеров |

3527429 |

3527429 |

0 |

-3527429 |

0 |

| Эмиссионный доход |

228054226 |

228054226 |

228054226 |

0 |

100 |

| Переоценка основных средств |

8354273 |

81826437 |

3527429 |

-4826844 |

42,22305 |

| Расходы и риски, влияющие на собственные средства |

0 |

0 |

81783896 |

81783896 |

- |

| Фонды и прибыль прошлых лет |

0 |

-76028208 |

0 |

0 |

- |

| Прибыль (убыток) за отчетный период |

116684723 |

109939802 |

-13998620 |

-130683343 |

-11,997 |

| Всего источников собственных средств |

679505278 |

775517025 |

21694495 |

-657810783 |

3,19269 |

| Всего пассивов |

4944822057 |

6719019447 |

848253110 |

-4096568947 |

17,15437 |

Таблица 4 – Структура пассивов Банка

В процентах

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменение 2008г. к 2007 г. |

Изменение 2009 г. к 2008г. |

| Кредиты, полученные от Центрального Банка РФ |

0,01 |

10,91 |

58,94 |

10,90 |

48,03 |

| Средства кредитных организаций |

3,72 |

3,01 |

16,90 |

-0,70 |

13,89 |

| Средства клиентов (некредитных организаций) |

78,32 |

71,48 |

636,24 |

-6,84 |

564,76 |

| в т. ч. вклады физических лиц |

53,44 |

45,35 |

434,67 |

-8,09 |

389,32 |

| Выпущенные долговые обязательства |

3,33 |

2,12 |

14,48 |

-1,21 |

12,36 |

| Обязательства по уплате процентов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Прочие обязательства |

0,82 |

0,82 |

7,07 |

0,00 |

6,25 |

| Резервы на возможные потери по срочным сделкам … |

0,06 |

0,11 |

3,01 |

0,05 |

2,90 |

| Всего обязательств |

86,26 |

88,46 |

736,66 |

2,20 |

648,20 |

| Средства акционеров |

1,37 |

1,01 |

0,00 |

-0,36 |

-1,01 |

| Зарегистрированные обыкновенные акции |

0,00 |

0,00 |

7,99 |

0,00 |

7,99 |

| Зарегистрированные привилегированные акции |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| Незарегистрированный уставный капитал неакционерных кредитных организаций |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| Собственные акции, выкупленные у акционеров |

0,07 |

0,05 |

0,00 |

-0,02 |

-0,05 |

| Эмиссионный доход |

4,61 |

3,39 |

26,89 |

-1,22 |

23,49 |

| Переоценка основных средств |

0,17 |

1,22 |

0,42 |

1,05 |

-0,80 |

| Расходы и риски, влияющие на собственные средства |

0,00 |

0,00 |

9,64 |

0,00 |

9,64 |

| Фонды и прибыль прошлых лет, оставленная в распоряжении кредитной организации |

0,00 |

-1,13 |

0,00 |

-1,13 |

1,13 |

| Прибыль (убыток) за отчетный период |

2,36 |

1,64 |

-1,65 |

-0,72 |

-3,29 |

| Всего источников собственных средств |

13,74 |

11,54 |

2,56 |

-2,20 |

-8,98 |

| Всего пассивов |

100 |

100 |

100 |

--- |

--- |

Основной ресурсной базой Группы являются депозиты физических лиц; их прирост за 2009 год составил 21,7%.

В 4 квартале 2008 года Группа привлекла субординированный займ от Банка России в размере 500 млрд. руб. По состоянию на 31.12.2009 данный субординированный займ отражен по амортизированной стоимости в р азмере 504,3 млрд. руб. Заимствования на иностранном рынке капитала по состоянию на 31.12.2009 составили 129,7 млрд. руб. (2,1% обязательств).

Рисунок 13 – Обязательства, млрд. руб.

Рисунок 14 – Структура обязательств

Структура обязательств Группы (рис. 14) остается стабильной в течение последних лет.

Анализ достаточности капитала Банка представлен в таблице 5.

Таблица 5 – Анализ достаточности капитала Банка

В процентах

| Наименование статей, формула |

Значение коэффициента |

Изменение |

Рекомендуемое значение |

|||

| Числитель |

Знаменатель |

2007 г. |

2008 г. |

2009 г. |

||

| Доля капитала в валюте баланса |

13,74 |

11,54 |

11,95 |

-2,20 |

||

| Капитал |

Валюта баланса |

|||||

| Достаточность капитала по депозитам |

17,55 |

16,15 |

15,72 |

-1,40 |

min 10% |

|

| Капитал |

Средства клиентов |

|||||

| Коэффициент покрытия ссудной задолженности |

17,04 |

14,54 |

16,45 |

-2,49 |

||

| Капитал |

Ссудная задолженность |

|||||

| Коэффициент защищенности капитала (иммобилизации) |

24,05 |

34,74 |

34,17 |

10,69 |

50% |

|

| Защищенный капитал |

Капитал |

|||||

Таким образом, достаточность капитала Банка находится в пределах нормы.

Доля капитала в валюте баланса также снижается, что свидетельствует о сокращении финансовой устойчивости Банка.

Достаточность капитала по депозитам находится в пределах нормы, однако в 2009 году она несколько снизилась по сравнению с 2007 годом. Это связано с опережающим ростом валюты баланса (за счет роста обязательств) по сравнению с ростом капитала Банка.

Коэффициент защищенности капитала намного ниже нормы, однако в 2009 году этот показатель несколько возрос.

Таблица 6 – Оценка стоимости ресурсной базы (обязательств) в 2007 году

| Обязательства |

Процентные расходы |

Стоимость ресурсов, % |

||||

| Статья обязательств |

Значение, тыс. руб. |

Уд. вес, % |

Статья процентных доходов |

Значение, тыс. руб. |

Уд. вес, % |

|

| Средства кредитных организаций |

183703088 |

4,31 |

По средствам привлеченным от кредитных организаций |

8958114 |

3,72 |

4,88 |

| Средства клиентов |

3872732738 |

90,80 |

По средствам клиентов |

184736721 |

76,80 |

4,77 |

| Выпущенные долговые обязательства |

164898208 |

3,87 |

По выпущенным долговым обязательствам |

5627556 |

2,34 |

3,41 |

| Итого обязательств |

4265316779 |

100% |

Итого процентных расходов |

199322391 |

100% |

4,67 |

Стоимость кредитов, полученных от ЦБ РФ и прочих обязательств посчитать не представляется возможным, так как процентные расходы по этим статьям не выделены в отчетности банка отдельной строкой.

В 2007 году наиболее дорогим ресурсом для банка были средства кредитных организаций, стоимость их составила 4,88 %. Наиболее дешевый ресурс – выпущенные долговые обязательства, однако их величина крайне мала. Средства клиентов занимают среднее положение и по стоимости, и по величине.

Таблица 7 – Оценка стоимости ресурсной базы (обязательств) в 2008 году

| Обязательства |

Процентные расходы |

Стоимость ресурсов, % |

||||

| Статья обязательств |

Значение, тыс. руб. |

Уд. вес, % |

Статья процентных доходов |

Значение, тыс. руб. |

Уд. вес, % |

|

| Средства кредитных организаций |

202287659 |

3,40 |

По средствам от кредитных организаций |

14146480 |

5,88 |

6,99 |

| Средства клиентов |

4802831486 |

80,81 |

По средствам клиентов |

216638806 |

90,07 |

4,51 |

| Выпущенные долговые обязательства |

142635794 |

2,40 |

По выпущенным обязательствам |

9744821 |

4,05 |

6,83 |

| Итого обязательств |

5943502422 |

100% |

Итого процентных расходов |

240530107 |

100% |

4,05 |

В 2008 году стоимость привлеченных ресурсов снизилась до 4,057 % за счет снижения стоимости средств клиентов. В этих условиях банку выгоднее привлекать средства на депозиты, чем брать межбанковские кредиты.

Таблица 8 – Оценка стоимости ресурсной базы (обязательств) в 2009 году

| Обязательства |

Процентные расходы |

Стоимость ресурсов, % |

||||

| Статья обязательств |

Значение, тыс. руб. |

Уд. вес, % |

Статья процентных доходов |

Значение, тыс. руб. |

Уд. вес, % |

|

| Средства кредитных организаций |

143388747 |

2,29 |

По средствам привлеченным от кредитных организаций |

54642006 |

22,72 |

38,11 |

| Средства клиентов |

5396947880 |

86,37 |

По средствам клиентов |

247704148 |

102,98 |

4,59 |

| Выпущенные долговые обязательства |

122853349 |

1,97 |

По выпущенным долговым обязательствам |

9076444 |

3,77 |

7,39 |

| Итого обязательств |

6248742183 |

100% |

Итого процентных расходов |

311422598 |

100% |

4,98 |

В 2009 году стоимость привлеченных ресурсов выросла до 4,98 % за счет существенного роста стоимости средств кредитных организаций.. Сбербанку можно рекомендовать в этих условиях снижать величину межбанковских кредитов и переключаться на расширение депозитов юридических и физических лиц.

Таблица 9 – Удельный вес процентных расходов в стоимости ресурсной базы (обязательств) В процентах

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Изменение 2009г. к 2007г. |

| Стоимость средств, полученных от кредитных организаций |

4,88 |

6,99 |

38,11 |

33,23 |

| Стоимость средств, привлеченных от клиентов |

4,77 |

4,51 |

4,59 |

-0,18 |

| Стоимость выпущенных долговых обязательств |

3,41 |

6,83 |

7,39 |

3,98 |

| Стоимость привлечения обязательств |

4,67 |

4,05 |

4,98 |

0,31 |

Таким образом, проанализировав в динамике стоимость ресурсной базы, можно сделать вывод о том, что для Банка наиболее предпочтительным является привлечение средств клиентов – некредитных организаций.

3. Изменение кредитной политики Банка в условиях финансовой нестабильности

9 ноября 2008 года – Сбербанк России как самый крупный банк России, работающий для 70 миллионов вкладчиков и 240 тысяч акционеров, в полной мере осознает свою роль в экономике и понимает необходимость соблюдения баланса между интересами акционеров и клиентов, с одной стороны, и интересами страны в целом, с другой стороны.

Сбербанк России, несмотря на сложные условия и существенно возросшую нагрузку на Банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики.

Сложные экономические условия вызывают необходимость изменения кредитной политики Банка. Эти условия характеризуются следующими факторами:

- недостаток ликвидности в экономике, как у банков, так и у предприятий;

- кризис доверия в экономических отношениях (компании, банки, физические лица);

- низкая доступность кредитов и их повышенная стоимость из-за возросших рисков («кредитное сжатие»);

- снижение платежеспособного спроса как со стороны физических, так и со стороны юридических лиц;

- значительное падение цен как на товары, сырье и материалы, так и на активы (недвижимость, ценные бумаги, предприятия);

- повышенные колебания курсов всех валют.

По оценкам экспертов Сбербанка России, этот период будет длиться до полутора-двух лет.

Исходя из этого, Сбербанк особо рекомендует клиентам использовать консервативный подход к прогнозированию и долгосрочным планам развития бизнеса. Мы также призываем клиентов, испытывающих или предвидящих финансовые трудности, обсудить их с нами как можно раньше – вместе нам будет гораздо легче найти их решение, не доводя ситуацию до критической. Если же критическая ситуация все же возникнет, Сбербанк России сделает все для того, чтобы и клиент, и Банк вышли из нее с наименьшими потерями.

Кредитование юридических лиц

В этих условиях Сбербанк России будет придерживаться следующих приоритетов в кредитовании юридических лиц:

- поддержка следующих отраслей и секторов экономики:

отрасли, гарантирующие удовлетворение ежедневных и самых необходимых жизненных потребностей населения (розничные сети, аптеки и т.д.);

отрасли, выполняющие жизнеобеспечивающие функции (электро- и водоснабжение, транспорт и т.д.);

оборонно-промышленный комплекс;

малый бизнес;

сельское хозяйство;

- поддержка существующих клиентов Сбербанка России и выполнение Банком уже взятых на себя юридических обязательств по кредитованию в рамках заключенных договоров, поддержка заемщиков Банка, непрерывность деятельности которых является критичной для других заемщиков Сбербанка России;

- кредитование оборотных средств и текущих потребностей бизнеса клиентов.

Управление рисками. Осознавая особую ответственность перед акционерами и вкладчиками в это сложное время, Сбербанк России вводит дополнительные меры по эффективному управлению рисками:

- изменение критериев устойчивости бизнеса клиентов применительно к деятельности в сложных условиях;

- усиление обеспеченности кредитов:

достаточными и своевременными денежными потоками от операционной деятельности заемщика;

операционной доходностью бизнеса;

залогами ликвидных активов;

гарантиями/поручительствами государства или собственников бизнеса;

- повышение уровня и качества контроля со стороны Сбербанка России за ответственным поведением собственников и менеджмента путем введения дополнительных условий и ограничений на деятельность заемщика, в том числе:

снижение лимита максимальной долговой нагрузки;

введение дополнительных ограничений по смене контроля над бизнесом;

расширение перечня событий, влекущих досрочное истребование задолженности Банком;

более четкое определение критериев кросс-дефолта по обязательствам клиента перед другими кредиторами.

Для этого Сбербанк России усиливает внимание:

- к источникам погашения и их надежности;

- к уровню текущей ликвидности клиента;

- к уровню долговой нагрузки;

- к качеству и ликвидности обеспечения;

- к адекватности финансовых планов и действий заемщиков относительно резко изменившихся внешних условий;

- к консервативности подходов в прогнозах платежеспособности клиентов;

- к мониторингу ссудной задолженности для ранней диагностики потенциальных проблем у заемщиков.

Кредитование физических лиц: В отношении физических лиц Сбербанк России будет следовать следующим приоритетам:

- мы повышаем доступность кредитов, предлагая различные способы их погашения – равными ежемесячными (аннуитетными) или дифференцированными платежами, с обязательным разъяснением клиентам всех возможностей и ограничений того или иного вида платежей;

- мы помогаем клиентам избежать принятия на себя чрезмерной долговой нагрузки, усилив внимание к индивидуальной платежеспособности при выдаче новых кредитов;

- мы сохраняем всю линейку розничных кредитных продуктов и будем продолжать оптимизировать ее, учитывая необходимость сохранения качества кредитного портфеля;

- мы обеспечиваем повышение финансовой грамотности населения, консультации и разъяснения по всем продуктам и услугам Банка;

- мы усиливаем работу по сохранению и повышению качества кредитного портфеля, тщательно оценивая финансовые возможности заемщиков и предлагаемое обеспечение.

Гарантии Банка: Сбербанк России работает исключительно в соответствии с действующим законодательством. Мы усиливаем борьбу с коррупционным и иным незаконным давлением на наших сотрудников и непримиримы к недобросовестности в наших рядах. Для этого Банк открывает круглосуточную телефонную линию для получения информации, которая поможет нам обеспечить полное соблюдение прозрачных и справедливых правил предоставления кредитов клиентам Сбербанка России.

3. ПОЛИТИКА Сбербанка России по управлению рисками

Политика Сбербанка России по управлению рисками разработана в соответствии с требованиями Банка России, с учетом положений Базельского комитета по банковскому надзору и сложившейся банковской практики и определяет в Акционерном коммерческом Сберегательном банке Российской Федерации (открытом акционерном обществе):

- цели и задачи управления рисками;

- принципы и организацию процесса управления рисками;

- участников процесса управления рисками, их полномочия и ответственность.

Цель управления рисками, как составной части процесса управления Банком – обеспечение устойчивого развития Банка в рамках реализации стратегического плана.

Задачами управления рисками являются:

- оптимизация соотношения риск/доходность по всем направлениям деятельности;

- минимизация потерь Банка при реализации неблагоприятных для Банка событий;

- снижение величины отклонения фактического финансового результата Банка от запланированного.

Банк определяет следующие основные принципы управления рисками:

1. Осведомленность о риске.

Процесс управления рисками затрагивает каждого сотрудника Банка Принятие решений о проведении любой банковской операции производится только после всестороннего анализа рисков, возникающих в результате такой операции. Сотрудники Банка, совершающие операции, подверженные рискам, осведомлены о риске операций и осуществляют идентификацию, анализ и оценку рисков перед совершением операций.

В Банке действуют нормативные документы, регламентирующие порядок совершения всех операций, подверженных рискам. Проведение новых банковских операций при отсутствии нормативных документов или соответствующих решений коллегиальных органов, регламентирующих порядок их совершения, не допускается.

2. Разделение полномочий.

В Банке реализована управленческая структура, в которой отсутствует конфликт интересов: разделены обязанности подразделений и сотрудников Банка, осуществляющих операции, подверженные риску, учитывающих операции (в бухгалтерском и / или управленческом учете), и осуществляющих функции управления и контроля рисков.

3. Контроль за проведением операций.

За совершением любой операции, подверженной риску, осуществляется предварительный, текущий и последующий контроль.

4. Контроль со стороны руководства и коллегиальных органов

В Банке действует система лимитов и ограничений, позволяющая обеспечить приемлемый уровень рисков по агрегированным позициям Банка.

Руководство Банка, его коллегиальные органы на регулярной основе рассматривают отчеты об уровне принятых Банком рисков и фактах нарушений установленных процедур, лимитов и ограничений.

5. Использование информационных технологий.

Процесс управления рисками строится на основе использования современных информационных технологий. В Банке применяются информационные системы, позволяющие своевременно идентифицировать, анализировать, оценивать, управлять и контролировать риски.

6. Постоянное совершенствование систем управления рисками.

Банк постоянно совершенствует все элементы управления рисками, включая информационные системы, процедуры и технологии с учетом стратегических задач, изменений во внешней среде, нововведений в мировой практике управления рисками.

7. Сочетание централизованного и децентрализованного подходов управления рисками

В Банке сочетаются централизованный и децентрализованный подходы управления рисками. Коллегиальные органы утверждают методики расчета лимитов и/или лимиты для территориальных банков. В соответствии с утвержденными методиками расчета лимитов и/или в рамках утвержденных лимитов территориальные банки самостоятельно решением уполномоченного коллегиального органа территориального банка утверждают лимиты для своих подразделений.

Банк выделяет следующие этапы процесса управления рисками:

- Идентификация всех основных рисков, возникающих в деятельности Банка.

- Анализ идентифицированных рисков и их оценка, расчет совокупных рисков.

- Принятие решения о проведении или не проведении операций, подверженных риску, ограничение идентифицированных рисков, формирование резервов на возможные потери.

- Контроль соблюдения установленных процедур управления рисками и ограничений уровня принимаемых рисков.

- Постоянный мониторинг и оптимизация установленных ограничений с учетом оценки результатов деятельности Банка, связанных с принятием определенного вида риска.

Банк определяет следующие существенные виды рисков: кредитный риск, рыночный риск, риск ликвидности, операционный риск. Перечень существенных видов риска может быть расширен.

Конкретные процедуры и механизм управления существенными видами рисков отражаются в следующих нормативных документах Банка:

- Политика Сбербанка России по управлению кредитными рисками;

- Политика Сбербанка России по управлению рыночными рисками;

- Политика Сбербанка России в сфере управления и контроля за состоянием ликвидности от 18.10.2001 № 826-р;

- Политика Сбербанка России по управлению операционными рисками;

- Методика Сбербанка России по расчету совокупных рисков и по стресс-тестированию.

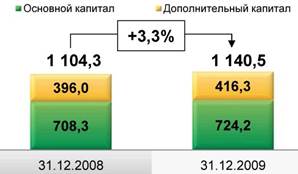

Достаточность капитала Группы значительно превышает минимальные требования Базельского комитета. В 4 квартале 2008 года Группа привлекла субординированный кредит от Банка России, в результате чего дополнительный капитал Группы значительно увеличился.

Рисунок 15 – Достаточность капитала Группы, Базель1

Рисунок 16 – Капитал Группы, Базель 1, млрд. руб.

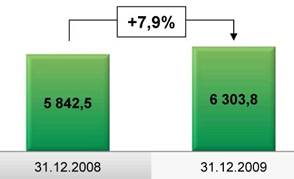

Рисунок 17 – Активы, взвешенные с учетом риска, млрд. руб.

Показатель достаточности общего капитала Группы, рассчитанный в соответствии с Базельским соглашением о капитале, по состоянию н а 31.12.2009 составляет 18,1%.

Организация процесса по управлению рисками в Сбербанке заключается в следующем.

1. Наблюдательный совет Банка принимает решения в пределах своей компетенции в соответствии с Уставом Банка, Концепцией развития Банка, одобренной общим собранием акционеров Банка, другими решениями собрания акционеров Банка. К компетенции Наблюдательного совета, в частности, относится:

- определение приоритетных направлений деятельности Банка;

- одобрение крупных сделок и сделок, в совершении которых имеется заинтересованность, в случаях и порядке, предусмотренных действующим законодательством.

2. Правление Банка, действующее согласно Положению о Правлении Сбербанка России:

- определяет политику Банка в сфере управления рисками в рамках полномочий, определенных Уставом Банка, целей и задач, поставленных Концепцией развития Банка, одобренной общим собранием акционеров Банка, других решений собрания акционеров Банка и Наблюдательного Совета Банка; определяет максимально допустимое значение капитала, подверженного риску;

- определяет пути реализации приоритетных направлений деятельности Банка с учетом уровня и видов принимаемых Банком рисков;

- организует процесс управления рисками в Банке, включая образование рабочих органов, в том числе Комитетов Банка, определение их компетенции, утверждение положений о них;

- обеспечивает условия для эффективной реализации политики в сфере управления операционным риском;

- определяет подразделения, ответственные за управление отдельными видами рисков.

Правление Банка вправе делегировать вопросы по управлению рисками, отнесенные к его компетенции Уставом Банка, на рассмотрение созданных им рабочих органов, в том числе Комитетов Банка.

Комитет Банка по предоставлению кредитов и инвестиций, действующий согласно Положению о Комитете Сбербанка России по предоставлению кредитов и инвестиций от 10.07.2002 № 470-2-р. отвечает за обеспечение условий для эффективной реализации политики в сфере управления кредитным риском, принимает решения в рамках своей компетенции по управлению кредитным риском.

Комитет Банка по процентным ставкам и лимитам, действующий согласно Положению о Комитете Сбербанка России по процентным ставкам и лимитам от 23.12.2003 № 468-3-р., отвечает за обеспечение условий для эффективной реализации политики в сфере управления рыночным риском и риском ликвидности, принимает решения в рамках своей компетенции по управлению рыночным риском и риском ликвидности.

Основными подразделениями Центрального аппарата Банка, ответственными за реализацию и развитие процесса управления рисками, являются:

Управление рисков Сбербанка России — за анализ, оценку и прогноз кредитного и операционного рисков, разработку методик управления кредитным и операционным рисками;

Финансовое управление Сбербанка России — за анализ, оценку и прогноз рыночного риска, разработку методик управления рыночным риском;

Финансовое управление и Казначейство – за анализ, оценку и прогноз риска ликвидности, разработку методик управления риском ликвидности.

Управление стратегического планирования, Финансовое управление и Управление рисков Сбербанка России – за проведение сценарного анализа и стресс-тестирования.

Управление внутреннего контроля, ревизий и аудита Сбербанка России – за проверку и оценку полноты применения и эффективности процедур управления рисками, контроль соблюдения установленных ограничений по принимаемым Банком рискам.

6. Подразделения Банка, осуществляющие операции подверженные риску, проводят идентификацию и всесторонний анализ рисков как при проведении указанных операций, так при разработке новых банковских продуктов, а также осуществляют текущий мониторинг и контроль принятых рисков.

7. Руководящими органами, ответственными за эффективное управление рисками территориального банка, являются Правление территориального банка, Комитет территориального банка по предоставлению кредитов и инвестиций, Комитет территориального банка по процентным ставкам и лимитам в рамках полномочий, определенных соответствующими нормативными документами.

4. Политика Сбербанка по управлению кредитными рискам и

ОАО Сбербанк России придаёт первостепенное значение организации эффективного контроля и управления рисками. Конечной целью риск-менеджмента является обеспечение оптимального соотношения рентабельности, ликвидности и надежности ОАО Сбербанк России с помощью количественного изменения рисковых позиций и оценки возможных потерь.

В ОАО Сбербанк России функционирует система управления рисками, позволяющая учитывать их как на стадии принятия управленческих решений, так и в процессе осуществления банковской деятельности. Эта система базируется на своевременном выявлении возможных рисков, их идентификации и классификации, анализе, измерении и оценке рисковых позиций, а также на применении конкретных методов управления банковскими рисками. Процедуры оценки рисков и управление ими интегрированы в процессы осуществления текущих операций.

При построении системы управления рисками в ОАО Сбербанк России учитываются рекомендации Базельского комитета по банковскому надзору и регулированию.

К основным видам риска, которые ОАО Сбербанк России выделял для управления, относятся:

– кредитный риск;

– рыночный риск;

– риск потери ликвидности;

– операционный и правовой риски;

– репутационный риск;

– страновой и региональный риск;

– стратегический риск.

Под управлением кредитным риском понимается механизм управления операциями Банка с целью ограничения потерь, связанных с неисполнением обязательств по срокам и/или сумме одной стороной (должником) перед другой стороной (Банком).

Механизмом управления кредитного риска служат лимиты, которые устанавливаются, уполномоченными органами и Комитетами Банка в соответствии с Политикой управления рисками на основании принципа разделения риска по кредитным позициям, что обеспечивает возможность эффективного распределения лимитов, а также проведение оперативного контроля за их использованием.

Контроль, анализ, мониторинг управления кредитного риска осуществляют уполномоченные Комитеты ОАО Сбербанк России и подразделение контроля рисков.

Примерно так, как показано на рисунках 18-20, выглядит распределение показателей рисков компаний портфеля, наиболее рисковых заемщиков, а так же кривая потерь для реального портфеля 64 крупных заемщиков.

Рисунок 18 – Показатели рисков компаний портфеля

Рисунок 19 – Список наиболее рисковых заемщиков

Рисунок 20 – Кривая потерь для реального портфеля 64 крупных заемщиков

Пусть имеется крупный кредитный портфель величиной 1272 MUS$, распределение потерь которого дано на рисунке 21.

Рисунок 21 – Распределение потерь по портфелю

Для такого портфеля ожидаемые средние потери 1,4%; VAR =8,9%; RAROC=39%; SP=38; граница риска для CARi - 2,3 MUS$, в портфеле более 1000 разных заемщиков. Рассмотрим моделирование новых активов для нескольких известных компаний, каждую из которых (одну) предполагается включить в портфель. Основные финансовые характеристики даны в табл. 1, там же дано и PD, вычисленное по базовой формуле, без экспертной поправки, которая от нового актива не зависит. Все данные взяты из реальных бухгалтерских отчетов (в MUS$), открыто доступных из сервера ФКЦБ России disclosure . fcsm . ru . Предположительно компании просят кредит под разные проценты годовых, валовые маржи которых, как и длины кредитов указаны в таблице 10.

Таблица 10

Финансовые показатели компаний кандидатов в заемщики банка.

| 1 |

РАО ЕС II кв.2009 |

АЛРОСА II кв. 2009 |

СамарИнвест нефть IVкв.2008 |

Камский литейный завод IV кв.2008 |

ОАО ЗИЛ II кв.2009 |

| Годовая выручка |

1260 |

2012 |

8,32 |

83,4 |

160,8 |

| Операционная прибыль |

626,2 |

539,1 |

3,43 |

2,10 |

-36,5 |

| Проценты за кредиты |

2,08 |

48,0 |

0 |

0 |

0 |

Продолжение табл. 10

| Своб. денежные средства |

408,2 |

-35,4 |

1,26 |

0,56 |

-38,4 |

| Оборотные активы |

949,6 |

912,9 |

2,80 |

19,32 |

82,06 |

| Краткосроч. обязательства |

529,0 |

704,1 |

1,20 |

20,12 |

321,28 |

| Обязательства |

642,2 |

1047 |

1,20 |

20,12 |

341,63 |

| Собственный капитал |

5717 |

1133 |

3,93 |

64,8 |

9,44 |

| Активы |

6359 |

2181 |

5,12 |

84,9 |

351,07 |

| Годовое PD % |

0,29 |

1,75 |

2,56 |

6,8 |

51,0 |

| Длина кредита, год |

3 |

2 |

1 |

1 |

1 |

| Валовая маржа % |

3 |

3 |

5 |

5 |

10 |

Рассмотрим по отдельности каждую из них. Величина кредита ограничена в основном кривой максимального CAR, поскольку сумма кредита может быть достаточно велика. Видно, что этому заемщику можно выдать кредит в 40 MUS$ без обеспечения, с минимальной маржей (3%) на 3 года, однако, уже за кредит в 50 MUS$ необходимо потребовать обеспечения в 20%, (1-LGD) 100%.

Рисунок 22 – Карта «риск-доходность» РАО «ЕС России»

Рисунок 23 – Карта «риск-доходность» АО «АЛРОСА»

Вывод: Акционерной компании «АЛРОСА», выдавать кредит без обеспечения, с той же малой маржей в 3%, нельзя.

Необходимо потребовать обеспечения более 40% (на синей линии RAROC), однако, даже при большем обеспечении, увеличение размера кредита до 40-50 MUS$ встречает сопротивление со стороны ограничения по CAR. Карта «риск-доходность» для нового актива в виде кредита для небольшой компании «Самаринвестнефть» при 5% марже дана на рисунке 24.

Рисунок 24 Карта ОАО «Самаринвестнефть»

Компания «Камский литейный завод» имеет карту «риск-доходности», представленную на рис. 25(а). Из-за заметного PD (6,8%) необходимо обеспечение более 60%, и даже 80% для кредита в 30 MUS$ (на год, при марже в 5%).

А компания «Завод имени И.А.Лихачева», обладая экстремальными показателями риска, с рейтингом, близким к дефолту, может получить кредит, но весьма на «кабальных» условиях. Как видно на ее карте рис. 25(б) при марже в 10% обеспечение должно быть около 90%, а заем ограничен 10 MUS$ (по собственному капиталу).

Рисунок 25(а) – Карта «риск-доход» компании «Камский литейный завод».

Рисунок 26(б) – Карта «риск-доход» компании «ЗИЛ».

Рассмотренные примеры показывают, как в Сбербанке управляют кредитными рисками. Использование такой системы для принятия решения о включении любого актива в портфель позволяет существенно усовершенствовать риск-менеджмент.

5. Управление процентными рисками в ОАО «Сбербанк РФ»

В ОАО Сбербанк России имеются следующие формы процентного риска:

1. Риск установления новой цены, который возникает в связи с разницей сроков (для фиксированных процентных ставок). Эта форма риска является главной и наиболее часто обсуждаемой.

Предположим, что в активе банка имеется кредитный договор на сумму 100 000 руб. со сроком в один год с ежемесячной уплатой процентов по фиксированной ставке 12% годовых. Пусть источником кредитования служат вклады до востребования на ту же сумму по ставке 7% годовых. Допустим, что банк не имеет других, кроме перечисленных, активов и обязательств, чувствительных к изменению процентных ставок.

Предположим далее, что через пять месяцев рыночные процентные ставки выросли до 15% и 10% соответственно. По кредитному договору банк продолжает получать 12%. Одновременно банку необходимо повысить ставки по вкладам до востребования до нового установившегося значения, иначе может возникнуть их отток. А это, в свою очередь, может вызвать нехватку средств для своевременного выполнения обязательств. Поэтому стоимость финансирования данного актива возрастет при неизменном потоке доходов. В результате чистый доход от данного актива уменьшится.

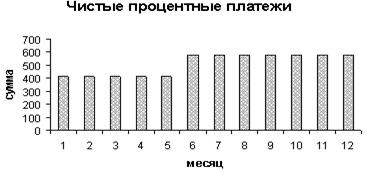

Изобразим генерируемые процентные доходы в виде диаграммы.

Первый ряд данных изображает проценты полученные, а второй — уплаченные (рис. 27).

Рисунок 27 – Потоки процентных платежей

Поток чистых процентных платежей будет выглядеть так (рис. 28).

Рисунок 28 – Чистые процентные платежи

Если рыночные ставки упадут, например, до 10% и 5% соответственно, то возникнет противоположная ситуация. В этом случае банк уменьшит ставки по вкладам, не опасаясь их оттока, так как другие банки делают то же самое, и этим увеличит свой доход, а значит и стоимость банка (рис. 29).

Рисунок 29 – Чистые процентные платежи

Теперь предположим, что кредит финансируется за счет срочного депозита с тем же сроком. Тогда любое изменение процентных ставок совсем не отразится в течение двух лет на процентных платежах по кредиту и депозиту. Не изменится и чистый процентный доход. Мало изменится и экономическая стоимость банка, если предположить, что ставки изменяются параллельно, то есть если изменение одной из ставок сопровождается изменением другой примерно на ту же величину. Некоторое изменение стоимости банка, все-таки произойдет, так как те же величины денежных потоков дисконтируются по измененным ставкам.

Сделаем расчеты изменения экономической стоимости банка, вызванные изменением процентных ставок.

Стоимость кредита, вызванная ростом ставок с 12% до 15% за семь месяцев до его погашения:

DР = - 100000 хD а7; 0,0125х(0,0125-0,01) = - 100000х х6,6627х0,0025 = - 1665,68 руб.

Уменьшение стоимости кредита объясняется тем, что кредит генерирует поток процентных платежей по ставке, меньшей по сравнению с рыночной.

Вклады до востребования не имеют срока погашения, и поэтому на их экономическую (нарицательную) стоимость изменение ставок не влияет. Такой вывод вполне соответствует практике. Чтобы избежать оттока вкладов до востребования, либо их слишком большого притока, банк должен постоянно изменять ставку по ним в соответствии с рыночными условиями. Можно считать, что для вкладов до востребования нарицательная стоимость совпадает с номинальной стоимостью.

Изменение экономической стоимости банка будет равно - 1665,68 руб.

При понижении же кредитных ставок до 10% стоимость кредита и банка увеличится на величину:

D Р = - 100000 х D а7; 0,0083х(0,0083-0,01= = - 100000х6,7773х(- 0,0017) = 1152,14 руб.

На практике активы и обязательства банка состоят из множества различных статей. Изменение стоимости банка, вызванное изменением процентных ставок, определяется как разность суммарных изменений активных и пассивных статей.

2. Риск установления новой цены для плавающих процентных ставок.

На экономическую стоимость финансовых инструментов с плавающей ставкой изменение рыночных процентных ставок влияет меньше, чем на аналогичные инструменты с фиксированной ставкой. Базовая ставка служит своеобразным стабилизатором, который направляет изменение договорных ставок вслед за изменением рыночных. Тем не менее, экономическая стоимость таких инструментов тоже не остается постоянной, так как базисная ставка может меняться иначе, чем рыночная. Изменение экономической стоимости может происходить также и за счет того, что изменение рыночной ставки не совпадает по срокам с изменением базисной ставки. В качестве вмененной ставки, используемой для расчета изменения стоимости финансового инструмента с плавающей ставкой, естественно рассматривать фиксированные ставки по аналогичным инструментам.

Рассмотрим пример. Предположим, что банк выдал кредит на один год по ставке LIBOR+3%, и переоценкой каждые три месяца. В день выдачи кредита ставка LIBOR равнялась 10,5%. Будем считать, что равноценной возможностью для банка была выдача кредита тому же заемщику на тот же срок по равной на момент выдачи фиксированной ставке, то есть по 13,5%.

Предположим, что через три месяца ставка LIBOR поднялась до 10,9%, а фиксированная ставка по годовым кредитам до 14,1%. Тогда на следующий процентный период разница между договорной и рыночной ставками составит 0,2%. Если бы договор заключался по фиксированной ставке, то эта разница равнялась бы 0,6%. Уменьшение нарицательной стоимости кредита оказалось бы большим.

Следует отметить, что если для банка использование плавающих процентных ставок служит защитой от риска изменения стоимости финансового инструмента, то для заемщика оно является источником риска ликвидности. Дело в том, что процентные платежи заемщика соотносятся с его доходами от продаж. Неопределенность величины процентных платежей вносит неопределенность в величину оборотных активов предприятия, и тем самым создает угрозу способности предприятия рассчитываться по своим обязательствам. Особенно это актуально для предприятий, использующих большой процент заемных средств. Поэтому при условии ожидания, что процентные ставки в будущем будут колебаться около существующего уровня, равноценной альтернативой кредиту с фиксированной ставкой служит для предприятия кредит на тех же условиях с заменой фиксированной ставки на несколько меньшую плавающую. Разница в ставках как бы служит компенсацией за неопределенность будущих процентных платежей. Эта разница может быть учтена при построении моделей управления процентными рисками.

Если же имеются ожидания роста (соответственно, снижения) процентных ставок, то предприятию выгоднее взять кредит по фиксированной (соответственно, плавающей) ставке.

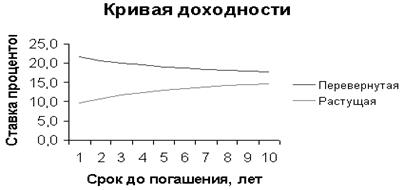

3. Риск изменения кривой доходности

Для отдельных групп финансовых инструментов, находящихся в портфеле банка, можно рассмотреть зависимость между процентными ставками по этим инструментам и сроками, оставшимися до их погашения. Например, это можно сделать для облигаций, векселей, кредитов, вкладов населения. Важно, чтобы инструменты, отнесенные к одной группе, были примерно одинаковы по показателям риска и ликвидности. Например, такую группу могут составить государственные бескупонные облигации разных сроков выпуска, кредитные договоры с заемщиками одного класса кредитоспособности и т. д.

Для графического изображения такой зависимости по оси ординат откладывается уровень процентной ставки, по оси абсцисс — время до погашения. При различных состояниях рынка эта зависимость, называемая также временной структурой процентных ставок, или кривой доходности, может иметь различную форму.

Наиболее распространенной формой кривой является плавно растущая кривая. Она показывает, что по мере увеличения срока погашения доходность растет, и покупатели, желающие купить облигации с более длительным сроком погашения и, следовательно, более рисковые, могут рассчитывать на более высокий доход. Если крутизна кривой доходности вдруг начинает резко возрастать, то это обычно служит признаком усиления инфляции, в результате чего могут также повыситься процентные ставки. Иногда кривая доходности может направляться вниз и даже принимать перевернутую форму. Такая ситуация происходит в том случае, когда центральный банк поднимает краткосрочные ставки процента в попытке снизить инфляцию. Обычно это служит признаком того, что ставки процента достигли максимума и скоро начнут падать. Информация об изменениях формы и расположения кривых доходности полезна при формулировании представлений о поведении процентных ставок в будущем и о том, как это поведение отразится на динамике курсов и сравнимых доходах. На рис. 30 изображены два основных вида кривой доходности.

Рисунок 30 – Варианты кривой доходности

Существуют три основные теории, ставящие своей задачей объяснение формы кривых дохода.

Теория ожиданий утверждает, что долгосрочные процентные ставки определяются ожиданием краткосрочных ставок, относящихся к рассматриваемому периоду. Эта теория основывается на принципе равновесия спроса и предложения в условиях совершенного рынка. Математически это означает, что долгосрочные процентные ставки равны среднему геометрическому ожидаемых будущих краткосрочных процентных ставок.

Теория предпочтения ликвидности утверждает, что инвесторы предпочитают бумаги с более коротким сроком погашения. Считается, что они несут меньше риска, и поэтому вкладчики готовы покупать их по более высокому курсу. Согласно этой теории, если рынок ожидает, что ставки не будут меняться, то кривая доходности имеет положительный наклон. Инвестор получит больший доход, если приобретет долгосрочную бумагу вместо последовательного приобретения краткосрочных бумаг в течение того же периода времени.

Теория сегментации рынка исходит из того, что он поделен на сегменты, в каждом из которых действуют определенные участники. Ставка процента для каждого сегмента зависит от спроса и предложения ресурсов в этом сегменте. Поэтому нет прямой связи между уровнем кратко-, средне- и долгосрочных ставок.

При изменении кривой доходности цена финансовых инструментов изменяется по-разному в зависимости от их сроков до погашения.

Риск кривой доходности возникает тогда, когда непредвиденные изменения конфигурации и формы кривой графика доходов оказывают негативное воздействие на доход банка и лежащую в основе операции экономическую стоимость.

Метод прогнозирования кривой доходности используется при торговле долгосрочными облигациями. Чем длиннее срок облигации, тем сильнее изменяется ее курсовая стоимость при изменении процентных ставок. Этот метод сопряжен с высокой степенью риска, поскольку опирается в значительной мере на несовершенный прогноз будущих рыночных процентных ставок. Данный метод имеет целью получение привлекательных приростов капитала, когда ожидается снижение рыночных процентных ставок, и сохранение капитала, когда предполагается их повышение.

Если ожидается снижение рыночных ставок, то инвесторы покупают выпуски с длинным сроком погашения и низкой купонной ставкой. Поскольку резкие колебания рыночной ставки процента длятся обычно недолго, биржевые брокеры по облигациям пытаются получить как можно больше в возможно более короткий период времени. Фондовые покупки в кредит также используются в качестве источника спекулятивной прибыли. Когда ставки начинают выравниваться и расти, эти инвесторы изымают свои деньги из долгосрочных облигаций, перемещая их в высокодоходные выпуски с короткими сроками погашения.

4. Базисный риск. Плавающие процентные ставки состоят из двух компонентов: базовой ставки, как правило, в виде межбанковской ставки предложения (LIBOR, PIBOR и др.) и фиксированной надбавки, размер которой определяется особенностями договора. В кредитном (депозитном) договоре указывается порядок корректировки плавающих процентных ставок. Например, оговаривается, что пересмотр уровня процентов на новый процентный период производится с учетом значения конкретного вида процентной ставки LIBOR за два дня до начала нового процентного периода.

Важный источник процентного риска (обычно называемый базисным риском) возникает в результате несовершенной корреляции при регулировании процентов, полученных и уплаченных по различным финансовым инструментам, не имеющим различий во всех других своих характеристиках, при их переоценке. Когда процентные ставки изменяются, эти различия могут вызвать неожиданные изменения в потоках денежных средств и в размере получаемой маржи, возникающей между стоимостью активов и обязательств.

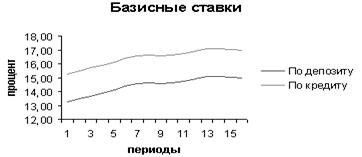

В случае, изображенном на рис. 31, базовые ставки изменяются параллельно, разность между ними остается постоянной. Поэтому чистые процентные доходы от двух рассматриваемых финансовых инструментов остаются неизменными.

Рисунок 31 – Базисные ставки (вариант 1)

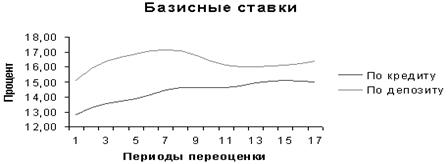

А теперь предположим, что базисные ставки будут меняться так, как изображено на рис. 32.

Рисунок 32 – Базисные ставки (вариант 2)

Мы видим, что разница между базисными ставками по кредиту и депозиту, начиная от первоначального момента, возрастает и достигает своего максимального значения к 5-му периоду. Затем она убывает, и возвращается к первоначальному уровню в 8-м периоде. В промежуток времени от 1-го до 8-го периода банк получает дополнительную прибыль в сравнении со случаем параллельного изменения базовых ставок. В оставшееся время банк несет дополнительные убытки, так как разница оказывается меньше первоначальной.

5. Опционный риск

Как указывается в документах Базельского комитета, все более значительным источником процентного риска становятся опционные сделки, заключение которых характерно для многих видов банковских активов и обязательств. Формально опцион дает своему владельцу право, но не обязательство покупать, продавать или каким-то образом изменять поток денежных средств, связанный с финансовым инструментом. Финансовые инструменты со встроенными опционами играют важную роль в неторговых операциях банка. Они включают различные виды облигаций и векселей с условиями опциона “put” или “call”, а также кредиты, дающие заемщику досрочное право погашения задолженности. Кроме того, сюда входят различные депозитные инструменты без указания срока погашения, которые дают вкладчикам право отзыва средств в любое время, часто без уплаты каких-либо штрафов. Без соответствующего управления несовпадающие сроки погашения, свойственные таким инструментам, могут создать значительные риски, особенно для тех, кто пытается их продать, поскольку имеющиеся опционы используются, как правило, в интересах их держателя и в ущерб продавцу.

В России любой вклад частного лица содержит для банка опционный риск. В соответствии с пунктом 2 статьи 837 Гражданского кодекса РФ: «По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором». Таким образом, любой вклад физического лица в российском банке представляет собой финансовый инструмент с неопределенным денежным потоком, влияние которого на процентный риск трудно оценить.

Например, пусть для финансирования кредита со сроком погашения в один год банк использует срочные вклады населения со средним сроком тоже в один год. Если не учитывать фактор опционного риска, то можно считать, что процентный риск сведен к минимуму. Но поскольку физические лица вправе востребовать основную сумму вклада в любой момент, то при росте процентных ставок вкладчики могут воспользоваться этим своим правом с тем, чтобы вложить деньги на более выгодных условиях, хотя бы и потеряв часть процентов при расторжении прежнего договора. Если таких вкладчиков будет достаточно много, то для банка возникнет ситуация потери ликвидности.

Чтобы как-то обезопасить себя от воздействия фактора досрочного изъятия денежных средств, ОАО Сбербанк России оговаривает возмещение ущерба на этот случай. Наиболее общим вариантом защиты банков является процентный штраф за преждевременное изъятие средств с депозита. В заключаемом депозитном договоре банк отражает некоторые или все процентные издержки, которые он может понести.

Библиографический список

1. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2005 // Справочно-правовая система (СПС) «Консультант Плюс».

2. Банковское дело: Учебник. Под ред. Колесникова В. И. – М.: Финансы и статистика, 2005. – 536с.: ил.

3. Батракова, Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 2005. – 152с.

4. Лаврушин, О. И. Деньги, кредит, банки. – М.: «Финансы и статистика», 2005. – 590с.

5. Тимофеева, И. О. Анализ деятельности коммерческого банка: Курс лекций / И.О. Тимофеева; под.ред. О.В. Артемовой; УрСЭИ АТиСО, Каф. Финансов и кредита. Челябинск, 2008. – 187 с.

6. Черкасов, В. Е. Банковские операции: финансовый анализ. – М.: Издательство «Консалтбанкир», 2005. – 288с.

7. Березина М.П., Крупнов Ю.С. О состоянии ресурсной базы коммерческих банков // Деньги и кредит. – 2008. – № 4. – С. 21–24.

8. Сбербанк России сегодня // Деньги и кредит. – 2009. – №7. – С. 12–19.

9. www.cbr.ru – Официальный сайт Сбербанка России

10. www.credits.ru

11. www.bank24.ru

12. www.bankinform.ru

Приложения