Олигополистические рынки РФ

СОДЕРЖАНИЕ: Южно –Уральский Государственный Университет Факультет экономики и Управления Реферат по предмету «Экономика отрасли » на тему Олигополистические рынки РФЮжно –Уральский Государственный Университет

Факультет экономики и Управления

Реферат по предмету «Экономика отрасли »

на тему

Олигополистические рынки РФ

Выполнил :

Проверила: Каримова Т.Г.

Челябинск

2003

СОДЕРЖАНИЕ

Введение.

1.Олигополия и рыночная концентрация.

2.Взаимодействие фирм на рынке в условиях олигополии.

3.Основные характеристики олигополии.

4.Крупные предприятия как ядро экономики России

5.Олигополия и эффективность.

Заключение.

Введение.

В конце XX века наша страна начала переход к рыночной экономике, рыночному хозяйственному механизму. Многие проблемы нам приходится решать впервые. Прощаясь с административно-командной системой в экономике и в обществе, мы тем самым лишь создаем предпосылки для рыночного хозяйства, становление которого не может произойти в одночасье. Дело в том, что исторически развитие рыночного хозяйства происходило как естественный процесс, предопределяющий во многом экономический и социальный прогресс человечества. Конечно, нам не надо повторять все этапы и перипетии, которыми богата история рынка. Мы можем воспользоваться опытом других государств. Но сложность задачи состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс, каким является российская экономика. Нет исторических аналогов этому процессу. Но есть гибко реагирующий на требования времени рыночный механизм современного западного общества. Иными словами, изучив картину рыночной экономики, которая сложилась к концу ХХ века и динамизм всех взаимоотношений в обществе, обусловленных или связанных с рынком мы сможем яснее увидеть и ту цель, к которой стремимся в своих экономических и социальных преобразованиях.

В настоящее время одним из самых распространенных рыночных структур являются монополии и олигополии. Однако в чистом виде монополии сохранились лишь в немногих отраслях экономики. Наиболее же преобладающей формой современной рыночной структуры является олигополия. Именно о олигополии и рассказано в этом реферате.

Термин “олигополия” применяется в экономике для описания рынка, на котором существуют несколько фирм, отдельные из которых контролируют значительную долю рынка.

На олигополистическом рынке конкурируют между собой несколько крупных фирм ( 3 - 5 ) и вступление на этот рынок новых фирм затруднено. Продукция, производимая фирмами, может быть как однородна, так и диференцирована. Однородность преобладает на рынках сырья и полуфабрикатов : руды, нефти, стали, цемента; дифференциация - на рынках потребительских товаров (автомобили).

Существование олигополии связано с ограничениями входа на данный рынок. Один из них - необходимость значительных капиталовложений для создания предприятия в связи с крупномасштабным производством олигополистических фирм. Сегодня общепризнано, что эффективным может быть предприятие, производящее не менее 500 тысяч легковых автомобилей в год, выплавляющее не менее 2,5 миллиона тонн стали и т.д.

Немногочисленность фирм на олигополистическом рынке заставляет эти фирмы использовать не только ценовую, но и неценовую конкуренцию, ибо последняя в таких условиях является более эффективной. Производители знают, что если они понизят цену, то их конкуренты сделают то же самое, что приведет к падению доходов. Поэтому вместо ценовой конкуренции, которая более результативна в условиях современной конкуренции, “олигополисты” используют неценовые методы борьбы : техническое превосходство, качество и надежность изделия, методы сбыта, характер предоставляемых услуг и гарантий, дифференциацию условий оплаты, рекламу, экономический шпионаж.

1.Олигополия и рыночная

концентрация.

Олигополия - особая рыночная структура, при которой на рынке доминирует несколько фирм. Характерная особенность олигополистического рынка - зависимость поведения каждой фирмы от реакции и поведения конкурентов. Крупные размеры и значительный капитал фирм крайне немобильны на рынке, и в этих условиях наибольшие выгоды обещает именно сговор между олигополистическими фирмами в целях поддержания цен и максимизации прибыли. Производители договариваются о сотрудничестве и заключают (иногда открытое и даже оформленное) соглашение о дележе рынка - “картельное соглашение”.

Картель представляет собой соглашение нескольких предприятий, устанавливающее для всех участников объем производства, цены на товар, условия найма рабочей силы, обмена патентами, разграничения рынков сбыта и долю каждого участника в общем объеме производства и сбыта. Его целью является повышение цен (сверх конкурентного уровня), но не ограничение производственной и снабженческо-сбытовой деятельности участников.

На первый взгляд, сходство картеля с монополией очевидно. Но картель весьма редко, в отличие от монополии, контролирует весь рынок, ибо вынужден учитывать политику некартелизованных предприятий. Кроме того, участники картеля имеют довольно мощный соблазн обмануть своих партнеров, снижая цены или активно рекламируя свой товар, что создает условия для захвата части рынка. Вследствие этого многие картели представляют собой временную структуру рынка и встречаются редко. К тому же законодательство многих стран считает картельную практику незаконной и противодействует ей различными методами.

Классическим примером образования и существования до сих пор картельного соглашения является, например, Организация Стран Экспортеров Нефти (ОПЕК), которая в разные периоды своей истории контролировала от 25% до 60% производства нефти индустриальных стран.

Невозможность полностью и постоянно использовать картель для взаимодействия олигополистических фирм вынуждает их идти на негласные экономические соглашения, тайную экономическую политику в области изменения цен и разграничения сфер влияния. Такое сотрудничество может проявляться как через особую экономическую политику олигополистических фирм в виде “жесткости цен” или “лидерства в ценообразовании”, так и через особые организации типа “патентных пулов” (или консорциумов).

Однако, в силу перечисленных выше причин, чаще всего развиты такие формы олигополии, при которых между фирмами отсутствует формальное соглашение о контроле над рынком.

Олигополия, значительно отличается от монополии. Суть ее в сплаве координации и конкуренции. В то же время действует и общее правило : чем меньше фирм в отрасли и чем крупнее каждая из них, тем легче им координировать свои действия и добиваться максимально высоких прибылей, регулируя цены на выпускаемую продукцию. И в этом смысле мы можем говорить о потенциальной опасности монополизации тех или иных отраслей экономики.

Кроме того, чем меньше фирм, тем менее эластичен по цене спрос потребителя на данном рынке. Вследствие этого фирма может повышать цены на свою продукцию, не неся больших потерь в объеме продаж.

Понятие рыночной концентрации тесно связано с количеством фирм-участников рынка, то есть компаний, выпускающих сходный продукт и конкурирующих между собой в борьбе за потребителя. Существуют различные показатели, измеряющие рыночную концентрацию. Отраслевой показатель рыночной концентрации чаще всего рассчитывается как доля продаж 4 или 8 крупнейших фирм в общем объеме отраслевого выпуска ( в процентах )..

В отечественной статистике до недавнего времени использовался только один показатель рыночной концентрации — доля отдельного предприятия на рынке. Это явно недостаточно для объективной оценки. Использование зарубежного опыта позволяет обеспечить объективность при определении уровня концентрации, оценить структуру рынка и в конечном итоге повысить эффективность антимонопольной политики.

Закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках», принятый 22 марта 1991 г. является первым в истории современной России антимонопольным законодательным актом. Закон должен способствовать созданию благоприятных условий для добросовестной конкуренции и конкурентной среды.

В целях проведения антимонопольной политики, контроля за применением антимонопольного законодательства в законе предусмотрено образование специальных органов исполнительной власти — Антимонопольного комитета РФ и его территориальных управлений и наделение их рядом властных полномочий. Нормы закона, запрещающие монополистическую деятельность, направлены на хозяйствующие субъекты, занимающие доминирующее положение на товарном рынке. Поэтому ключевым понятием является «хозяйствующий субъект — предприниматель, занимающий доминирующее положение на товарном рынке». В актах антимонопольного законодательства понятия «предприятие, занимающее доминирующее положение» и «предприятие-монополист» совпадают. В соответствии с законом для признания положения предприятия как доминирующего необходимо выявление двух условий — его доля на рынке и способность ограничивать конкуренцию. Если величина доли предприятия на рынке определенного товара не превышает 35%, то его положение не может быть признано доминирующим.

В дальнейшем в соответствие Законом «О внесении изменений и дополнений в Закон РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках», ключевое для антимонопольного законодательства определение доминирующего положения хозяйствующего субъекта претерпело существенное изменение. Прежде всего уточнены критерии, по которым выявляются монополисты на российских рынках. Безусловным монополистом может считаться предприятие, контролирующее 65% и более товарного рынка, вместо 35% и более как это было раньше. Предприятие, контролирующее от 35 до 65% рынка тоже может быть признано монополистом если имеет место «доминирующее положение» хозяйствующего субъекта на рынке в конкретной рыночной ситуации.

Таким образом, в отечественной экономике наряду со статистическими данными о доле на рынке уделяется большое внимание экономическому анализу, учитывающему факторы поведения, возможности замещения и выхода на рынок новых фирм. Прежние 35 % доли рынка оставлены в качестве нижней границы, поэтому если субъект имеет долю на рынке менее 35%, то его положение не признается доминирующим. Сам факт доминирующего положения ненаказуем. Антимонопольные органы следят не за доминирующим положением, а за злоупотребление им.

В настоящее время в отечественной экономике ныне проводят оценку состояния концентрации на товарных рынках по методике, используемой в развитых странах. Для этого определяют:

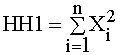

коэффициенты концентрации – доля на товарном рынке или в отрасли трех крупнейших хозяйствующих субъектов СRЗ; индекс Герфиндаля—Гиршмана (НН1), который показывает влияние крупных компаний на состояние рынка и рассчитывается как сумма квадратов долей всех действующих на рынке (в отрасли) хозяйствующих субъектов:

|

где Хi - доля i-го хозяйствующего субъекта в объеме реализованной продукции на рынке (в отрасли), %;

n – число хозяйствующих субъектов отрасли, действующих на рынке;

Величина НН1 варьирует в пределах от 0 (полная деконцентрация) и до 10000 (абсолютная монополия – 100% рынка).

Для оценки концентрации используются следующие критериальные значения:

1. Нормальная концентрация: СR345%; НН11000 – неконцентрированный рынок.

2. Средняя степень концентрации: 45%СR370%;100HH12000 – умеренно концентрированный рынок.

3. Высокая степень концентрации: СR370%, НН12000 – слабая конкурентная среда.

Важнейшими показателями концентрации производства являются также коэффициенты концентрации в продуктовом разрезе, которые не содержат погрешностей, связанных с учетом непрофильной продукции в общих отраслевых объемах производства.

В результате анализа показателей, характеризующих структуру товарного рынка, устанавливается его принадлежность к высоко-, средне- и низкоконцентрированному рынку и оценивается наличие и степень развитости конкуренции в отрасли.

Для промышленности России характерна высокая степень концентрации производства. Наиболее монополизированы такие отрасли, как черная металлургия, химическая и нефтехимическая отрасли, машиностроение и цветная металлургия, отдельные отрасли пищевой промышленности, о чем свидетельствуют данные таблицы 1.

Таблица 1 - Предприятия занимающие доминирующее положение в отраслях промышленности России

| Число хозяйств. субъектов, имеющих на рынке определенного товара долю более 35 % | Удельный вес, % | |||

| предприятий в общем числе предприятий отрасли | объема производства их продукции в общем объеме производства отрасли | объема производства продукции, по которой хозяйств. субъекты включены в Реестр, в общем объеме их производства |

||

| Вся промышленность в том числе: | 265 | 1.3 | 16.7 | 25.7 |

| Пищевая | 8 | 0.2 | 0.6 | 48.9 |

| Топливная | 7 | 1.5 | 5.9 | 3.9 |

| Черная металлургия | 28 | 10.9 | 67.9 | 12.6 |

| Цветная металлургия | 27 | 5.9 | 32 | 19.7 |

| Химическая и нефтехимическая (без химикофармац. промышленности) | 41 | 7.1 | 25.8 | 20.7 |

| Машиностроение и металлообр. (без промышленности медицинской техники | 136 | 2.6 | 28.2 | 49.5 |

| Лесная, деревообраб. и целюлознобум. промышленность | 8 | 0.3 | 8.1 | 19.1 |

| Промышленность строительных материалов | 3 | 0.2 | 2.2 | 76.3 |

| Легкая | 1 | 0.1 | 0.3 | 7.8 |

В то же время исследования, проведенные Государственным комитетом по антимонопольной политике, показывают, что монополий национального масштаба, т.е. предприятий, представленных на том или ином товарном рынке России в единственном числе, относительно немного и в основном это так называемые «технологические монополии»: военно-промышленный комплекс, газодобыча, железнодорожный транспорт, трубопроводный транспорт, почта и др. Для России более характерны следующие модели:

- локальный (региональный) монополизм в масштабах региональных товарных рынков. Это – предприятия по переработке сельскохозяйственной продукции, (свеклосахарной, масложировой, например, на Кубани) или по обслуживанию населения в отдельных районах страны.

- олигополия - наличие в производстве и на товарном рынке нескольких крупных предприятий, занимающих доминирующее положение, например, производство легковых автомобилей; высококачественных кондитерских изделий, шампанских вин и т.п.;

наличие в производстве и на товарном рынке одного доминирующего предприятия и небольших предприятий-аутсайдеров, например, концерн «Газпром», РАО «ЕЭС».

деконцентрированные отрасли, например, ряд отраслей пищевой и легкой промышленностей.

Действующее антимонопольное законодательство в России, только формируется. Это законодательство имеет ряд недостатков, в частности:

не разработана целостная система объективных показателей статистики концентрации производства с учетом накопленного опыта ведущих стран рыночной экономики;

отсутствие утвержденного показателя доли продаж на региональном рынке для предприятий, выпускающих различную продукцию, что не позволяет объективно выявить фирму–монополиста;

не учтен в достаточной мере степени опыт развитых стран в области антимонопольного законодательства.

недостаточны штрафные санкции за нарушение антимонопольного законодательства;

отсутствие четкой ясности по санкциям к предприятиям-монополистам и выхода их из этого состояния;

Создание и использование действенного антимонопольного законодательства являются основой для здоровой конкуренции и на этой базе повышения эффективности функционирования субъектов рыночной экономики в России.

2.Взаимодействие фирм на рынке в условиях олигополии.

В зависимости от ситуации, некоторые олигополии могут действовать во многом так, как совершенно конкурентные рынки, имея цены равные или близкие к предельным издержкам. Другие, заключив или не заключив открытое соглашение, могут действовать больше как монополии, имея цены выше предельных издержек, и, в результате, - большие чистые убытки.

Когда экономисты не могут ответить на вопрос о положении на рынке с помощью чистой теории, они прибегают к статистическим методам. В идеале следовало бы измерить разрыв между ценой и предельными издержками в точке рыночного равновесия, но такая возможность открывается очень редко. При отсутствии достоверных данных о предельных затратах допустимо использовать косвенный подход. Если удается установить, что фирмы в концентрированных отраслях получают прибыли, превышающие альтернативную стоимость капитала, можно заключить, что они ведут себя больше как монополисты, чем как совершенные конкуренты. Если, с другой стороны, фирмы в отраслях с высоким уровнем концентрации получают только “нормальные доходы”, при которых нормы прибыли на капитал в более и в менее концентрированных отраслях. По этой причине многие споры о взаимодействии фирм на рынке в условиях олигополии фокусируются на нормах прибыли.

Первым, кто попытался систематизировано применить этот подход, был профессор Университета Калифорнии Джо Бейн. В 1951 году Бейн опубликовал результаты исследования 42 отдельных отраслей за 1936 - 1940 годы. согласно данным анализа Бейна, отрасли, имеющие степень концентрации выше 70, получили больше прибыли, чем менее концентрированные отрасли. Связь между доходами и концентрацией не была ни совершенной, ни сильной, но она существовала. В течение 50 - 60-х годов студенты и последователи Бейна распространили его исследования на другие отрасли и годы. Многие из них получили такие же результаты.

Установлено наличие слабой, но устойчивой связи между доходами и концентрацией. Экономисты пришли к выводу, что в целом, чем выше уровень концентрации отрасли, тем ближе взаимодействие фирм в ней к картелю или монополии. Это будет верно даже в том случае, если между конкурентами не будет соглашения о повышении цен и дележе рынка.

В современной России мы можем наблюдать процесс, где первоначально господствовали мелкие предприятия, а теперь быстро идет процесс концентрации производства. Ситуация эта весьма типична длля нашей страны: такой путь поршли большинство отраслей нового частного бизнес, где тон задают не приватизированные, а вновь созданные - ипотому первоночально являвшиеся мелкими – компанияии. Сошлемся для примера на низкий уровень цен в бурно олигополизирующейся пивной промышленности.

3.Основные характеристики олигополии.

1.Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции может быть достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию. Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос.

Экономия на масштабах производства при превышении некоторого размера сменяется дезэкопомией.

2.Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

3.Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Фирма может использовать систему эксклюзивных контрактов с компаниями, занимающимися сбытом ее продукции. Такие контракты предполагают, что дилеры ограничиваются продажей товаров исключительно данной фирмы и не могут одновременно заниматься сбытом продукции конкурентов. Во многих странах такие контракты считаются незаконными, так как могут чрезмерно усиливать рыночную власть отдельных компаний.

Фирма может использовать комплексные контракты. Так, крупная корпорация, продающая множество взаимосвязанных товаров, будет стараться навязать покупателю, который хочет купить один товар, ряд других товаров, продаваемых как бы в комплекте.

Все эти методы нечестного завоевания контроля над рынком были и остаются предметом антитрестовского (антимонопольного) законодательства.

4.Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли.

5.Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор : высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

6.Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

Экономия на масштабах основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос и ее объем производства будет меньше, чем у фирм-участников олигополии. Цена же, напротив, в силу более высоких издержек, должна быть больше.

4.Крупные предприятия как ядро экономики России

Проблема эффективности крупных предприятий, которые незбежно придают рынку олигополистический характер, особенно важна для экономики России. Дело, в том, что исторически российская промышленность развивалась в первую очередь как кркупная промышленность. Такое положение сложилось еще в царской России. Для советской экономики также была свойственна непропорционально выокая доля крупных предприятий при явно заниженной по сравннению с развитыми рыночными экономиками доле мелких и средних предприятий(с числом занятых свыше 500 чел.) в СССР достигал почти16 % и был в пять с лишнем раз выше, чем в ФРГ. Причем на этот процесс концентрации не остановилсяю К концу советской эпохи (1987г.) доля крупных предприятий дошла до 29,5 %, а трудились на них 85,1% всех занятых, т.е. чуть ли не все работники промышленности.

В новой рыносной экономике России возникло много мелких предприятий, что частично покрыло их дефицит. Поэтому доля крупных заводов в общей численности предприятий резко упала (до 3% в 1999г.). Но фактически весь производственный потенциал по-прежнему сосредоточен на предприятиях-гигантах. В 1999г. на крупных предприятиях работало 2/3 занятых в промышленност, ими выпускалось 3/4 всей продукции. Иначе говоря, крупные предприятия – это все что у нас есть. Другой промышленности Россия просто не имеет. И от эффективности их использования зависит судьба экономики страны.

Проблема современной российской экономики, таким образом, состоит не столько в том, чтобы не допустить ее развития по олигополистическому сценарию( в силу преобладания крупных предприятий это вряд ля осуществлимо), сколько в том чтобы фирмы-олигополисты действовали эффективно и были конкурентноспособными по международным стандартам.

5.Олигополия и эффективность.

Для конкурентной фирмы сигналами служат изменение цен готовой продукции и цен ресурсов. Повышение цен готовой продукции свидетельствует о том, что спрос возрос и следует увеличивать количество выпускаемой продукции. Понижение цен действует в обратном направлении. Повышение цен на ресурсы приводит к увеличению издержек производства и в конечном счете к снижению предложения товара.

Фирма-олигополист также реагирует на колебания цен на экономические ресурсы. Однако об изменении спроса на готовую продукцию она судит по изменениям продаж при временно фиксированной - “администрируемой” цене. Это означает, что фирмы-олигополисты, назначив цены, не меняют их каждый раз, когда происходит изменение спроса. Изменения спроса проявляются прежде всего в колебании объема продаж этих фирм. Разумеется, фирмы-олигополисты время от времени меняют цены, но это происходит через большие промежутки времени и на достаточно большую величину.

Различие сигналов не мешает фирмам-участникам олигополии гибко реагировать на потребности рынка. Так, повышение цен на ресурсы приводит к увеличению издержек производства (сдвигу вправо кривой издержек) и вынуждает олигополиста поднять цены и уменьшить объем производства. Повышение спроса на готовую продукцию приводит к росту продаж. Это заставляет фирму расширить производство и, соответственно, увеличить объем экономических ресурсов, необходимых для производства данного товара.

По мнению экономистов, при перераспределении экономических ресурсов рыночная система в условиях олигополии действует практически столь же гибко, как и при совершенной конкуренции. Однако может ли олигополия в конечном счете обеспечить наилучший набор товаров и услуг в экономике, то есть произвести необходимое потребителям количество шляп, пиджаков, чайников и т.д.?

Анализ отраслей с олигополистической структурой выявляет значительные различия между ними в аллокационной эффективности. В некоторых олигополистических отраслях фирмам удается приблизится к такому уровню координации своих действий, который позволяет совместно максимизировать прибыль. В этом случае устанавливаемая на рынке цена близка к монопольной и, следовательно, Р существенно выше МС.

В других отраслях соперничество и независимость поведения фирм могут быть столь велики, что цена и прибыль значительно отличаются от монопольных. В ряде случаев экономическая прибыль, как и при совершенной конкуренции, может приближаться к нулю. Цены и объемы производства также приближаются к уровням, характерным для совершенной конкуренции: Р = МС .

Практика экономической жизни показывает, что чаще всего фирмы в условиях олигополии устанавливают цены выше предельных издержек производства, а это означает, что они функционируют при объемах производства меньше тех, которые желательны для потребителя. Следовательно, олигополия не достигает той эффективности в распределении экономических ресурсов, которую обеспечивает совершенная конкуренция. И в этом отношении она сходна с монополией.

Однако олигополия все же лучше, чем монополия. Суть олигополии - в сплаве координации и конкуренции. Так, даже в случае совместной максимизации прибыли всегда возникает вопрос о долях рынка: как будет распределен между конкурентами объем продаж, обеспечивающий максимальную прибыль? Конкуренция заставляет отдельных участников олигополии явно или скрыто нарушать соглашения, практиковать тайные скидки, позволяющие увеличить объем продаж. В результате монопольный уровень прибыли не достигается.

Существует и другая причина, по которой фирмы-участники олигополии не получают монопольной прибыли. Это связано с теми издержками, которые они несут, вступая в неценовую конкуренцию со своими соперниками за долю рынка. Например, издержки на рекламу будут заметно снижать отраслевую прибыль, хотя, конечно, данное соображение является слабым утешением для потребителей.

Главным оправданием олигополистической структуры отрасли является то, что она, возможно, наилучшим образом приспособлена для тех видов деятельности, где минимальный эффективный размер производства достаточно велик. Гигантская экономия на масштабах производства, достигаемая крупными фирмами, делает их практически неуязвимыми для конкуренции со стороны мелких фирм. Так, если представить, что олигополистическая отрасль могла бы быть реорганизована в большое количество более мелких фирм, то очевидно, что удельные издержки производства в условиях совершенной конкуренции были бы существенно выше, чем при олигополии, хотя каждая конкурентная фирма и достигала бы минимума на своей кривой издержек, а фирма-олигополист - нет.

Заключение.

Многие западные экономисты утверждают, что олигополистическая структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Подобные утверждения подкреплены многочисленными эмпирическими данными. Лидирующие американские, японские, европейские фирмы, оперирующие в высококонцентрированных отраслях экономики, являются лидерами технического прогресса. Среди них такие, как “Кодак”, “Ай Би Эм”, “Дюпон”, “Ксерокс”, “Сони” и другие.

Список используемой литературы.

1) Родионова И.А. Экономическая география России. - М., 1998.

2) Микроэкономика: Теория и российская практика: М,2001

3) Морозова Т.Г., Победина М.П., Шишов С.С. Экономическая география России. - М., 1999