Операционный анализ предприятия

СОДЕРЖАНИЕ: Определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование). Определение торговой надбавки. Мотивация. Делегирование, ответственность и полномочия. Климат в организации.Ключевыми элементами операционного анализа любого предприятия служат:

операционный рычаг;

порог рентабельности;

запас финансовой прочности предприятия.

Операционный анализ – неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Желательно, чтобы маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Приведем формулы, с помощью которых можно определить основные элементы операционного анализа.

Запас Финансовой = Выручка от – Порог рентабельности

прочности реализации

Порог рентабельности = Постоянные : Валовая (в относительном выражении

Затраты маржа к выручке от реализации)

Валовая = Выручка от – Переменные затраты

маржа реализации

Сила воздействия =Валовая маржа : Прибыль или

операционного

рычага (СВОР)

СВОР = (Выручка от реализации – Суммарные затраты) : (Выручка от реализации – Суммарные переменные затраты – Суммарные постоянные затраты)

Действие операционного рычага и степень гибкости предприятия – все это вместе генерирует предпринимательский риск.

«Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается, - не устает подчеркивать один из ведущих специалистов США в области финансового менеджмента Ф. Бригхэм.

Для небольших компаний ,особенно специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска.

В финансовом менеджменте существует важное правило, которое можно представить в следующем виде:

Период оборачиваемости = Период оборачи- + Период оборачиваемости -

Оборотных средств ваемости запасов дебиторской задолженности

(1) (2)

Средний срок оплаты

Кредиторской задолженности

(3)

Предприятие заинтересовано в сокращении показателей (1) и (2) и в увеличении показателя (3) с целью сокращения периода оборачиваемости оборотных средств.

Основной задачей рационального управления оборотными активами предприятия является: всеми силами и средствами сокращать периоды оборачиваемости запасов и дебиторской задолженности и увеличивать средний срок оплаты кредиторской (в рамках деловой этики). Этой цели служит такой современный метод, как спонтанное финансирование.

Определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование)

Предоставляя покупателю отсрочку платежа за товар, продавец, по существу, предоставляет своему партнеру кредит, который, вопреки бытующему мнению, отнюдь не является бесплатным.

Вот только которому из этих двух персонажей приходится платить, не открывая кошелька?

Предоставляя отсрочку в 45 дней, продавец идет на упущенную выгоду – тот же убыток – по крайней мере в сумме банковского процента, который мог бы набежать на сумму за 45 дней, получи данную сумму немедленно.

Более того, если рентабельность предприятия превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная предприятием в оборот, могла бы принести еще больше приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита.

В странах с развитой рыночной экономики давно был найден и успешно применяется способ облегчения страданий поставщика, небесприбыльный и для покупателя: спонтанное финансирование.

Если плательщик оплатит товар до истечения определенного срока, то он сможет воспользоваться солидной скидкой с цены. После этого срока плательщик платит сполна, укладываясь в договорной срок платежа.

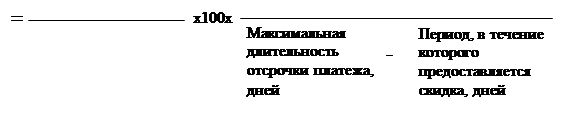

Что выгоднее: оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку? Существует «Цена отказа от скидки».

Сопоставим ее со стоимостью банковского кредита и взвесим, издержки альтернативных возможностей

Цена отказа Процент Скидки 360 дней

Цена отказа Процент Скидки 360 дней

От скидки 100%-Процент Скидки

Если результат превышает ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Необходимо отметить, что спонтанное финансирование представляет собой способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

В современных экономических условиях необходимо закладывать 10-15 дней задержки платежей и 40-50% годовых (цена отказа от скидки при банковской ставке 30%) в свою систему скидок.

Определение торговой надбавки

Очевидно, что основу дохода любой коммерческой организации составляет величина торговой надбавки.

Надбавка должна быть достаточной для всего того, что ей полагается покрыть. Она должна быть достаточной для того, чтобы обеспечить удовлетворительную отдачу на используемые активы в длительной перспективе.

Именно поэтому опытные менеджеры, выбирая надбавку для назначаемой цены, предпочитают ориентировать ее на рентабельность всех активов.

Существует два способа расчета торговой надбавки.

1. Процент наценки на себестоимость:

Сумма наценки, руб___ х 100%

Себестоимость, руб

2. Процент наценки на основе цены реализации:

Сумма наценки, руб___ х 100%

Цена реализации, руб

При известной себестоимости (закупочной цене) можно вычислить цену реализации, установив процент наценки на основе цены реализации:

Себестоимость единицы товара, руб_________________

100% - Процент наценки на основе цены реализации, %

Процент наценки Процент наценки на себестоимость, %

![]() На основе цены =

На основе цены =

Реализации, % 100% + Процент наценки на себестоимость, %

|

![]() На себестоимость, % 100% - Процент наценки на сумму реализации, %

На себестоимость, % 100% - Процент наценки на сумму реализации, %

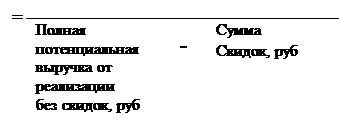

Можно также произвести расчет среднего процента скидки в цене реализации по следующей формуле:

Сумма скидок, руб_______________ х 100

Общая выручка от реализации, руб

Средний процент Сумма Скидок, руб.

Средний процент Сумма Скидок, руб.

В цене реализации, %

При рассмотрении этапов деятельности ООО «Сибтеплоэлектрокомплект» можно выделить моменты, на которые необходимо обратить внимание:

1. Так как основную часть затрат составляет работа, связанная с мониторингом заказов (50-70% от общего цикла заказа), необходимо:

Соответствующая подготовка персонала (умение пользоваться современными средствами обмена информации; организовывать различные семинары, курсы повышения квалификации; использование специальной литературы; командировки с целью обмена опытом);

Использовать при работе с заказами специализированные справочники и базы данных, которые в настоящее время очень широко представлены в электронном виде;

Умение руководства и менеджеров предприятия провести финансовый анализ деятельности, в результате которого обозначить слабые и сильные стороны и определить пути для оптимального их решения.

Для финансового состояния предприятия

Благоприятно:

Получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т. д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом.

Неблагоприятно:

замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

Предоставление отсрочек платежа клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат – отсюда вторая важнейшая потребность в финансировании.

Для успешной деятельности любого предприятия необходимо ряд условий:

1 Действующая законодательная система;

2. Взаимодействие предприятия с внешним окружением;

3. Внутренний климат организации.

В данной дипломной работе рассмотрим вопросы, связанные с «внутренним климатом» организации.

Многим хорошо известно фраза И. В. Сталина: «Кадры решают все». Это емкое и совершенно верное утверждение. Сегодня можно успешно достигать производственных целей в длительной перспективе только в том случае, если достигать их, используя персонал не просто как инструмент достижения цели, а формулируя и решая цели совместно с ними.

Персонал – это люди, личности, группы. Чтобы эффективно и осознанно решать задачи управления персоналом менеджеру необходимо иметь представление о поведении индивидуумов и групп, проблемах мотивации и коммуникации. Это позволит ему понимать и организовывать эффективное взаимодействие работников организации, совершенствовать организационные структуры в соответствии с постоянно меняющимися условиями внешней среды и, в конечном счете, успешно достигать целей организации.

Мотивация

Руководители понимают, что необходимо побуждать людей работать на организацию, и считают себя ответственными за мотивацию сотрудников. Под мотивацией в теории обычно понимают вопрос: «Почему индивид себя ведет таким образом?». При этом часто забывают, что мотивы, объясняющие поведение, не обязательно являются одновременно и мотивами, эффективно управляющими поведением. Интерес менеджера состоит не в том, чтобы знать, почему сотрудник себя ведет определенным образом, а в том, как повлиять на его поведение, и под мотивацией он понимает создание, поддержание и повышение готовности подчиненного к поведению, желательному для менеджера. Р. Шпренгер в такой редакции называет это мотивацией.

Иначе говоря, «мотивация» обозначает самоуправление индивидуума, а «мотивирование» – это умышленное действие руководителя или системы стимулирования, т.е. управление индивидуумом. Эйзенхауэр говорил: « Мотивация – это способность заставить человека делать то, что ты хочешь, когда хочешь и где хочешь, потому что он сам этого хочет».

Коммуникация

Если люди не смогут обмениваться информацией, ясно, что они не сумеют работать вместе, формулировать цели и достигать их. Фактически люди общаются между собой менее эффективно, чем это кажется. Во многих случаях передаваемое сообщение оказывается неправильно понятым, и, следовательно, обмен информацией – неэффективным. Чаще всего причина низкой эффективности состоит в забвении того факта, что коммуникация – это обмен, где обе стороны играют активную роль. Для успеха индивидов и организации необходимы эффективные коммуникации. Исследования показывают, что неэффективные коммуникации – одна из главных сфер возникновения проблем. Эффективно работающие руководители – это те, которые эффективны в коммуникации.

Делегирование, ответственность и полномочия

Делегирование означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. Оно представляет собой средство, при помощи которого руководство распределяет среди сотрудников бесчисленные задачи, которые должны быть выполнены для достижения целей всей организации.

Ответственность представляет собой обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Индивид заключает контракт с организацией на выполнение задач определенной должности в обмен на получение соответствующего вознаграждения.

Важно осознать, что делегирование реализуется только в случае принятия полномочий, и собственно ответственность не может быть делегирована. Руководитель не может размывать ответственность, передавая ее подчиненному. Хотя лицо, на которое возложена ответственность за решение какой-либо задачи, не обязано выполнять ее лично, оно остается ответственным за удовлетворительное завершение работы.

В крупных организациях руководители высшего звена редко общаются с подчиненными на низких уровнях, которые фактически выполняют большинство конкретных задач. Тем не менее, они несут ответственность за дела фирмы и их подчиненных. Объем ответственности – одна из причин высоких окладов у менеджеров.

Полномочия представляют собой ограниченное право использовать ресурсы организации и направлять усилия некоторых ее сотрудников на выполнение определенных задач. Полномочия делегируются должности, а не индивиду, который занимает ее в данный момент. Когда индивид меняет работу, он теряет полномочия старой должности и получает полномочия новой.

Внутри организации пределы полномочий обычно определяются политикой, процедурами, правилами и должностными инструкциями, изложенными в письменной форме или переданными подчиненному устно. Лица, выходящие за эти пределы, превышают свои полномочия даже когда это необходимо для выполнения делегированных задач.

Руководители не могут делегировать полномочия, которые противоречат законам или культурным ценностям, по крайней мере, на долгий срок.

Контроль

Слово «контроль» рождает, прежде всего, отрицательные эмоции. Для многих людей контроль означает ограничение, принуждение, отсутствие самостоятельности. Вследствие этого сущность контроля понимается чаще всего неправильно. Если спросить, что же означает контроль для менеджера, то чаще всего люди ответят, - это то, что позволяет удерживать работников в определенных рамках.

Главное, контроль – это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль необходим для обнаружения возникающих проблем раньше, чем они станут слишком серьезными. Кроме того, контроль может также использоваться для стимулирования успешной деятельности.

Климат в организации

Мотивация, производительность и удовлетворение сотрудников определяются не только объективными характеристиками организации, но, прежде всего тем, как организация воспринимается своими сотрудниками.

Организационный климат представляет собой относительно долгоживущее качество внутренней среды организации, которое

воспринимается ее сотрудниками;

влияет на их поведение;

может быть описано определенным набором характеристик организации.

Климат организации рассматривают в двух плоскостях:

объективные внешние признаки организации;

психологический климат, ориентированный на личность.

Психологический климат, ориентированный на личность, характеризуется субъективно воспринимаемыми признаками климата, такими, как теплота отношений, открытость, индивидуальная автономия, поддержка, доверие, уважение.

От климата организации следует отличать две других теоретических конструкции: удовлетворение работой и культуру организации. Под удовлетворением работой понимается индивидуальная оценка рабочего места или рабочей ситуации отдельным работником, а под культурой организации понимаются разделяемые коллективом ценности и вера.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru