Определение объема производства и цены максимализирующих прибыль предприятия

СОДЕРЖАНИЕ: Пермский Государственный Технический Университет Березниковский филиал КУРСОВАЯ РАБОТА по микроэкономике: « ОПРЕДЕЛЕНИЕ ОБЪЕМА ПРОИЗВОДСТВА И ЦЕНЫ, МАКСИМИЗИРУЮЩИХ ПРИБЫЛЬ ПРЕДПРИЯТИЯ»Пермский Государственный Технический Университет

Березниковский филиал

КУРСОВАЯ РАБОТА

по микроэкономике:

« ОПРЕДЕЛЕНИЕ ОБЪЕМА ПРОИЗВОДСТВА И ЦЕНЫ, МАКСИМИЗИРУЮЩИХ ПРИБЫЛЬ ПРЕДПРИЯТИЯ»

Выполнила:

студентка группы ЭиУ-00-2

Чакрова О.А.

Проверила:

зав. кафедрой экономики

Кутырева О.А.

Березники

Содержание

1) Введение.

2) Определение объема производства и цены, максимизирующих прибыль предприятия.

3) Выводы и рекомендации.

4) Список используемой литературы.

Введение

Курсовая работа выполнена на примере производственной деятельности ООО «ДОЗ БПСО»

Деревообрабатывающее производство завод БПСО (а ныне: Общество с ограниченной ответственностью «ДОЗ БПСО») одно из старейших предприятий города Березники. Завод был основан в 1931 году.

Основание завода связано с началом строительства города на Каме Березники. Ни один строящийся объект (жилой дом, производственный цех, школа, больница) ни мог обойтись деревянных столярно-строительных изделий. Поэтому в небольшом дощатом сарае при минимальном количестве простейших станков, было начато изготовление оконных и дверных блоков, половой доски, кровли и т. д. Постепенно с ростом города развивался и деревообрабатывающий завод. Было построено кирпичное здание. Началась ВОВ. Завод перепрофилировался на выпуск ящиков для снарядов, патронов, прикладов для ружей. Закончилась война. Завод снова приступил к выпуску мирной продукции.

11 января 1964 года предприятие вошло в состав треста «Жилстрой ». Завод принимал участие в строительстве города. Массовое жилищное строительство осуществлялось в комплексе со строительством школ, культурных, медицинских и детских учреждений, предприятий общественного питания.

Наибольшее развитие завод получил в 70-е-80-е годы. В 1971 году был сдан в эксплуатацию плотнично - погонажный цех, мощностью 1200 куб.м. в год. В 1975 году введен в эксплуатацию лесопильный цех, мощностью 80000 куб.м. в год. В 1981 году начал выпуск оконных блоков новый столярный цех, мощностью 32,4 кв.м. в год. Введено новое отделение по сушке пиломатериала.

В настоящее время в регионе складывается сложная ситуация на рынке стройматериалов. Причинами данного положения являются:

· существенное снижение объемов строительства в регионе за последние 5 лет;

· увеличение цен на сырье и материалы;

· тяжелое налоговое бремя;

· экономическая нестабильность в стране, вызывающая значительный рост инфляционных процессов.

Почти всю свою продукцию предприятие реализует в Пермь, Соликамск, Губаху, так как строительство в городе практически не ведется.

Предприятие оснащено в основном отечественным деревообрабатывающим оборудованием, позволяющим производить весь цикл изготовления изделий из древесины, начиная от распиловки и сушки, и заканчивая высококачественной отделкой.

Для того чтобы работать самостоятельно, без объединения, 2 июля 2001года деревообрабатывающее производство БПСО отделилось от Березниковского проектно-строительного объединения. На содержание объединения расходовалось примерно 15-20% от товарной продукции. Все это ложилось на себестоимость продукции. Было создано общество с ограниченной ответственностью «ДОЗ БПСО».

Сокращенное наименование Общества: ООО «ДОЗ БПСО».

Место нахождения Общества: Россия, Пермская область, г. Березники, ул. Ключевая, 51.

Почтовый адрес Общества: 618400, Россия, Пермская обл., г. Березники, ул. Ключевая, 51.

Общество с ограниченной ответственностью «ДОЗ БПСО», создано и действует в соответствии с Гражданским законодательством Российской Федерации и Уставом.

Общество считается созданным как юридическое лицо с момента его государственной регистрации.

Общество имеет уставный капитал в размере 32 000 (Тридцать две тысячи) рублей 00 копеек, разделенный на доли (вклады участников).

ООО «ДОЗ БПСО» в установленном законом порядке осуществляет следующие виды деятельности:

- строительная и ремонтно-строительная деятельность, выпуск строительной продукции;

- коммерческая и рекламно-информационная деятельность;

- производство и реализация продукции производственного и бытового назначения;

- оказание платных услуг в виде предоставления населению транспорта и механизмов, услуги по сдаче в аренду имущества, организация автостоянок;

- проектно - инвестиционная и внедренческая деятельность;

- бытовые, транспортные и другие услуги;

- торгово-закупочная деятельность;

- внешнеэкономическая деятельность;

- коммерческая и комиссионная торговля всеми видами продукции

- иные виды деятельности, не запрещенные законодательством РФ.

Численность работающих: 1999г.- 85 человек

2000г.- 92 чел.

2001г.- 109 чел.

Сменность работы: до 1999 года (включительно) завод работал в одну смену. Начиная с 2000 года, завод работает в две смены.

Себестоимость продукции на 1999г. составила 5831 т.р.; на 2000г.- 8763 т.р.

За последние два года предприятие работало в убытке: 1999г.- на 586 т.р., 2000г. - на 596 т.р.

Предприятие являлось убыточным, так как работало не на полную производительную мощность. Отделившись, завод оставил себе все самое необходимое для производства (излишки земли, ненужные производственные здания, сооружения остались у БПСО).

В настоящее время (начиная со 2-го июля 2001года) Общество работает без убытков.

Производительность объем производства в натуральном выражении

труда = -------------------------------------------------------------------- количество рабочей силы

Производительность труда= 44353(1999г.), 97663(2000г.)

Годовой и месячный объемы производства в натуральном выражении:

| Наименование |

Ед.изм. |

1999г. |

Месяц 1999г. |

2000г. |

Месяц 2000г. |

Блоки оконныеБлоки дверныеСтроганый погонаж |

М2 М2 М3 |

3409 3592 291 |

284,08 299,33 24,25 |

6441 4807 346 |

536,75 400,58 28,83 |

Годовой и месячный объемы производства в денежном выражении:

| Наименование |

Ед.изм. |

1999г. |

Месяц 1999г. |

2000г. |

Месяц 2000г. |

| Блоки оконные Блоки дверные Строганый погонаж |

руб. руб. руб. |

1769271 944696 502266 |

147439 78724,7 41855,5 |

3744531 1603852 895958 |

312044 133654 74663 |

Предприятие производит несколько видов продукции. В данной работе рассмотрим оконные блоки с двойным остеклением. Для этого вида продукции и будет определяться оптимальный объем производства.

В г. Березники имеется предприятие подобного типа « Урал-Вест». Доля этого предприятия невелика. «Урал-Вест» выполняет единичные заказы в строительстве и реконструкции промышленных предприятий и объектов «Березникихимстроя». На данный момент их выпуск, по сравнению с ООО «ДОЗ БПСО» невелик. В г. Соликамск предприятие «Лесстром». Данное предприятие очень крупное. До Перестройки оно относилось к «Минатомпрому». В доперестроечные времена выполняло заказы данного Министерства. В настоящее время это предприятие самый крупный конкурент в нашем регионе.

Функционирование предприятий на рынке несовершенной конкуренции предполагает ценовую и неценовую конкуренцию между производителями.

Основными требованиями, предъявляемыми покупателями к строительным материалам, являются хорошее качество (прочностные характеристики, внешний вид) и низкая цена. Залогом обеспечения высокой конкурентоспособности продукции цеха ООО «ДОЗ БПСО» будет преимущество продукции завода над конкурентами по указанным требованиям.

Анализ качества продукции цеха ООО «ДОЗ БПСО» и продукции предприятий конкурентов показывает, что продукция цеха во многом превосходит аналогичную. Преимущества заключаются в широкой номенклатуре продукции цеха, отличающейся широким спектром выпускаемой продукции, а также в особенностях технологической процесса.

Предприятие уже второй год практически на 90% поставляет свою продукцию в г. Пермь. В областном центре строится жилье. За прошлый год было введено жилья 50% по сравнению с доперестроечным периодом. Составлена программа: в 2002 году сдачу жилья довести до уровня Перестройки. Поэтому деревообрабатывающий завод поставляет свою продукцию в г. Пермь. Сейчас разрабатывается документация по выпуску оконных блоков со стеклопакетами.

Главная цель ООО «ДОЗ БПСО»: завоевать рынок города Перми.

Целью настоящей работы является изучение рыночных механизмов деятельности предприятия, определение объема производства и цены, максимизирующих прибыль ООО «ДОЗ БПСО» от производства данной продукции в краткосрочном периоде.

Цель данной курсовой работы – определить объем производства и цену выпускаемого продукта, при котором завод будет иметь максимальную прибыль.

Для этого построим линию спроса по данным завода и конкурентов.

В дальнейшем данные для расчетов будем брать из калькуляции на оконные блоки за август 2001 года.

На момент исследования завод выпускает в месяц 846,3 м2 оконных блоков с тройным остеклением.

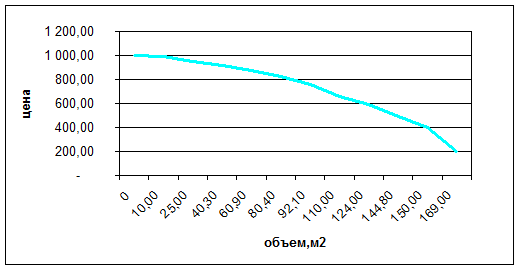

Определение кривой спроса.

Кривая спроса несовершенного конкурента имеет вид нисходящей кривой.

Рис.1

Кривая спроса для субъекта несовершенной конкуренции имеет отрицательный наклон, так как более высокая цена способствует уменьшению количества продаж.

Таблица 1

Определение валового и предельного доходов .

| Объем произ- водства про- дукции в день |

Цена, руб./ед. |

Валовой доход руб. |

Предельный доход, руб./ед. |

Коэффициент ЦЭС |

| 0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 169 |

997,5 995 954 920 874,3 828,2 756 657 590 490 400,7 197 |

0 9950 23850 37076 53244,87 66587,28 69627,6 72270 73160 70952 60105 33293 |

995 926,66 864,44 784,89 684,22 259,85 147,62 63,57 -106,15 -2085,9 -1411,15 197 |

20,37 12,9 7,9 5,09 1,48 1,26 1,11 0,83 0,175 0,174 |

Валовой доход определим по формуле:

ВД=Ц*Q

1) ВД=997,5*0=0

2) ВД=995*10=9950

3) ВД=954*25=23850

4) ВД=920*40,3=37076

5) ВД=874,3*60,9=53244,87

6) ВД=828,2*80,4=66587,28

7) ВД=756*92,1=69627,6

8) ВД=657*110=72270

9) ВД=590*124=73160

10) ВД=490*144,8=70952

11) ВД=400,7*150=60105

12) ВД=197*169=33293

Предельный доход определим в виде разницы между валовыми доходами, полученными от реализации каждой последующей единицы продукции.

ПД=(ВД2-ВД1)/(Q2-Q1)

1) ПД=(9950-0)/(10-0)=995

2) ПД=(23850-9950)/(25-10)=926,66

3) ПД=(37076-23850)/(40,3-25)=864,44

4) ПД=(53244,87-37076)/(60,9-40,3)=784,89

5) ПД=(66587,28-53244,87)/(80,4-60,9)=684,22

6) ПД=(69627,6-66587,28)/(92,1-80,4)=259,85

7) ПД=(72270-69627,6)/(110-92,1)=147,62

8) ПД=(73160-72270)/(124-110)=63,57

9) ПД=(70952-73160)/(144,8-124)=-106,15

10) ПД=(60105-70952)/(150-144,8)=-2085,9

11) ПД=(33293-60105)/(169-150)=-1411,15

12) ПД=197

Коэффициент ЦЭС определим по формуле:

E=((Q2-Q1)/(Q2+Q1))*((Ц2+Ц1)/(Ц1-Ц2))

1) Е=((25-10)/(25+10))*((954+995)/(995-954))=20,37

2) Е=((40,3-25)/(40,3+25))*((920+954)/(954-920))=12,9

3) Е=((60,9-40,3)/(60,9+40,3))*((874,3+920)/(920-874,3))=7,9

4) Е=((80,4-60,9)/(80,4+60,9))*((828,2+874,3)/(874,3-828,2))=5,09

5) Е=((92,1-80,4)/(92,1+80,4))*((756+828,2)/(828,2-756))=1,48

6) Е=((110-92,1)/(110+92,1))*((657+756)/(756-657))=1,26

7) Е=((124-110)/(124+110))*((590+657)/(657-590))=1,11

8) Е=((144,8-124)/(144,8+124))*((490+590)/(590-490))=0,83

9) Е=((150-144,8)/(150+144,8))*((400,7+490)/(490-400,7))=0,175

10) Е=((169-150)/(169+150))*((197+400,7)/(400,7-197))=0,174

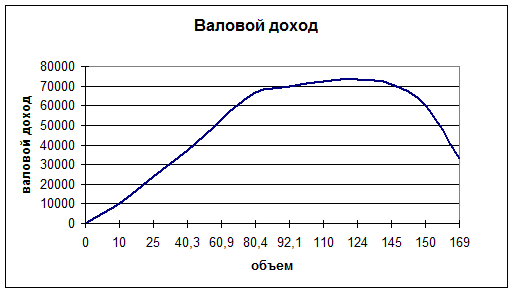

Кривая валового дохода.

Рис.2

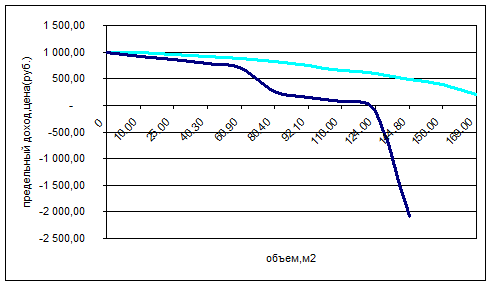

Кривая спроса и предложения.

Рис.3

На рис 2 кривая валового дохода при объеме производства 124 м2 в месяц при цене 590 руб. достигает максимальной величины.

Если спрос эластичен, то уменьшение цены приведет к увеличению общей выручки, потому что даже при минимальной цене, уплачиваемой за единицу продукции, прирост продаж оказывается больше, чем достаточным для компенсации потерь от снижения цены. На рис. 3, такая ситуация применительна к кривой спроса, построенной по данным таблицы 1, для ценового интервала от 874,3 руб. до 756 руб.

Найдем общую выручку. Для этого цену умножим на объем производства. Следовательно, при цене 874,3 руб. и объеме производства 60,9 м2, общая выручка составит 53244,87 руб.

Найдем общую выручку при снижении цены до 756 руб. В этом случае спрос на продукцию увеличится до 92,1 м2, общая выручка составит 69627,6 руб., что больше, чем в первом случае. Это превышение объясняется тем, что потеря выручки, вызванная снижением цены единицы продукции, оказывается меньше прироста выручки, полученного благодаря расширению продаж вследствие снижения цены.

Если спрос эластичен, изменение цены вызывает изменение общей выручки в

Противоположном направлении.

Подтверждение эластичности спроса по цене посмотрим на рис. 3. Выручка растет при

падении цены с 756 руб. до 657 руб. На ценовом интервале от 997,5 руб. до 657 руб. спрос является эластичным. (Это показывает коэффициент эластичности в таблице 1).

Если спрос неэластичен, уменьшение цены приведет к уменьшению общей выручки.

На линии предельного дохода также прослеживается эластичность на ценовом интервале

от 874,3 руб. до 756 руб. и неэластичность на интервале от 756 руб. до 490 руб.

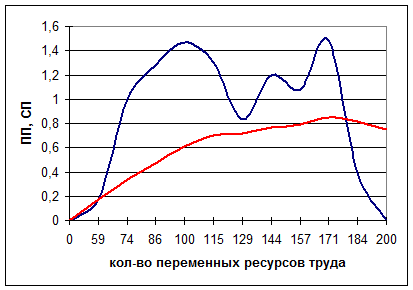

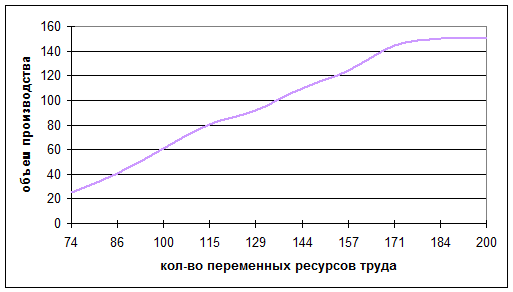

Определение объема производства, предельной и средней производительности рабочих в краткосрочном периоде.

Краткосрочный период- это период времени, в течение которого предприятие не может изменить свою мощность, но достаточный для достижения высокой степени интенсивности использования фиксированной мощности. В краткосрочном периоде мощность предприятия остается постоянной, но объем производства может быть изменен путем применения меньшего или большего количества труда, сырья, материалов. Таким образом, в краткосрочном периоде все производственные ресурсы предприятия могут быть разделены на постоянные и переменные. В данной работе, я постараюсь выявить, каким образом будет изменяться объем производства продукции на ООО «ДОЗ БПСО» по мере увеличения переменной части ресурсов труда, материалов, если количество капитала, образующего производственную мощность предприятия, останется постоянным.

В этом случае действует закон убывающей отдачи, который также называется «законом убывающего предельного продукта», или «законом изменяющихся пропорций». Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Найдем предельную производительность труда. Для этого:

(Q2-Q1)/(z2-z1).

Получаем:

1) (10-0)/(59-0)=0,17

2) (25-10)/(74-59)=1

3) (40,3-25)/(86-74)=1,27

4) (60,9-40,3)/(100-86)=1,47

5) (80,4-60,9)/(115-100)=1,3

6) (92,1-80,4)/(129-115)=0,83

7) (110-92,1)/(144-129)=1,19

8) (124-110)/(157-144)=1,07

9) (144,8-124)/(171-157)=1,48

10) (150-144,8)/(184-171)=0,4

11) (150-150)/(200-184)=0

Вычислим среднюю производительность труда. Для этого: Q/z.

Получаем:

1) 10/59=0,16

2) 25/74=0,34

3) 40,3/86=0,47

4) 60,9/100=0,6

5) 80,4/115=0,69

6) 92,1/129=0,71

7) 110/144=0,76

8) 124/157=0,78

9) 144,8/171=0,84

10) 150/184=0,81

11) 150/200=0,75

Таблица 2

| Количество переменных ресурсов труда, чел. (z) |

Объем производства в день, (Q) |

Предельная производительность труда (ПП) |

Средняя производительность труда (СП) |

| 0 59 74 86 100 115 129 144 157 171 184 200 |

0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 150 |

0 0,17 1 1,27 1,47 1,3 0,83 1,19 1,07 1,48 0,4 0 |

0 0,16 0,34 0,47 0,6 0,69 0,71 0,76 0,78 0,84 0,81 0,75 |

Графики зависимости объема производства, предельной и средней производительности от количества занятых рабочих .

Рис.4

Рис. 5

Кривая общего объема производства проходит три фазы: сначала она поднимается вверх ускоряющим темпом; затем темп ее возвышения замедляется; наконец он достигает максимальной точки и начинает снижаться.

Предельная производительность на графике - это угол наклона кривой общего объема производства. Иначе говоря, предельная производительность измеряет темп изменения общего объема производства, связанного с каждым присоединяющимся рабочим. Поэтому те три фазы, через которые проходит общий объем производства, отражаются и в динамике предельной производительности. Если общий объем производства возрастает с увеличивающейся скоростью, предельная производительность неизбежно растет. На этом этапе добавочные рабочие вносят все больший вклад в общий объем производства. Далее, если объем производства растет, но с убывающей скоростью, предельная производительность имеет положительное значение, но падает. Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение.

Динамика средней производительности также отражает ту «дугообразную» зависимость между переменными вложениями труда и объемом производства, которая характерна для предельной производительности. Однако следует обратить внимание на одно обстоятельство, касающееся соотношения предельной и средней производительности: там, где предельная производительность превышает среднюю, последняя возрастает. А везде, где предельная производительность меньше средней, средняя производительность снижается. Отсюда следует, что кривая предельной производительности пересекает кривую средней производительности как раз в той точке, в которой последняя достигает своего максимума, (то есть 0,84).

Определение общего дохода и предельной производительности в денежном выражении.

Общий доход определяется по формуле:

ОД=Q*Ц, где

Q-объем производства продукции в смену при увеличении количества переменных ресурсов труда;

Ц-цена продукции, определенная в соответствии с графиком спроса.

1) ОД=0*997,5=0

2) ОД=10*995=9950

3) ОД=25*954=23850

4) ОД=40,3*920=37076

5) ОД=60,9*874,3=53244,87

6) ОД=80,4*828,2=66587,28

7) ОД=92,1*756=69627,6

8) ОД=110*657=72270

9) ОД=124*590=73160

10) ОД=144,8*490=70952

11) ОД=150*400,7=60105

12) ОД=169*197=33293

Предельную производительность в денежном выражении можно определить в виде разницы между общими доходами, полученными при увеличении каждой единицы переменного ресурса.

ППД=(ОД2-ОД1)/(z2-z1)

1) ППД=(9950-0)/(59-0)=168,64

2) ППД=(23850-9950)/(74-59)=926,66

3) ППД=(37076-23850)/(86-74)=1102,16

4) ППД=(53244,87-37076)/(100-86)=1154,91

5) ППД=(66587,28-53244,87)/(115-100)=889,49

6) ППД=(69627,6-66587,28)/(129-115)=217,16

7) ППД=(72270-69627,6)/(144-129)=176,16

8) ППД=(73160-72270)/(157-144)=68,46

9) ППД=(70952-73160)/(171-157)=-157,71

10) ППД=(60105-70952)/(184-171)=-834,38

11) ППД=(33293-60105)/(200-184)=-1675,75

таблица 3

| Количество переменных ресурсов труда, чел. (z) |

Объем производства в день, (Q) |

Цена продукта, руб./ед. |

Общий доход (ОД), руб. |

Предельный продукт в денежном выражении (ППД), руб./чел. |

| 0 59 74 86 100 115 129 144 157 171 184 200 |

0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 169 |

997,5 995 954 920 874,3 828,2 756 657 590 490 400,7 197 |

0 9950 23850 37076 53244,87 66587,28 69627,6 72270 73160 70952 60105 33293 |

0 168,64 926,66 1102,16 1154,91 889,49 217,16 176,16 68,46 -157,71 -834,38 -1675,75 |

Рис. 6

Предельный продукт в денежном выражении выражает кривую спроса на труд.

Линия ППД показывает, каков прирост общего дохода в результате использования каждого последующего нанятого рабочего. Кривая спроса на ресурс труда падает вниз, поскольку ППД уменьшается и снижается цена продукта по мере роста выпуска продукции.

Определение постоянных и переменных издержек производства в базисном периоде.

Величина постоянных и переменных издержек взята из калькуляции на производство оконных блоков с тройным остеклением, объемом 710м2 в месяц. Для других объемов издержки рассчитаны.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования и должны быть поэтому оплачены, даже если предприятие ничего не производит.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающимися темпами. Затем переменные издержки будут увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции. Такое поведение переменных издержек обусловливается законом убывающей отдачи. Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции.

Общие издержки – это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек предприятия. Затем, при производстве каждой дополнительной единицы продукции общая сумма издержек изменяется на ту же величину, что и сумма переменных издержек.

Найдем общие издержки.

ОИ=ПосИ+ПерИ

1) ОИ=6300,5

2) ОИ=6300,5+3300=9600,5

3) ОИ=6300,5+6384=12684,5

4) ОИ=6300,5+9475,25=15775,75

5) ОИ=6300,5+12656=18956,5

6) ОИ=6300,5+15312,18=21612,8

7) ОИ=6300,5+16363,23=22663,73

8) ОИ=6300,5+18472,9=24773,4

9) ОИ=6300,5+20730,2=27030,7

10) ОИ=6300,5+25025,25=31325,75

11) ОИ=6300,5+30095,55=36396,05

12) ОИ=6300,5+44025,5=50326

Средние постоянные издержки – это те издержки, которые приходятся на одну единицу продукции при использовании постоянных издержек.

Средние постоянные издержки определяются путем деления постоянных издержек на соответствующее количество произведенной продукции. То есть:

СпосИ=ПосИ/Q

1) СпосИ=6300,5/10=630,05

2) СпосИ=6300,5/25=252,02

3) СпосИ=6300,5/40,3=156,34

4) СпосИ=6300,5/60,9=103,45

5) СпосИ=6300,5/80,4=78,36

6) СпосИ=6300,5/92,1=68,4

7) СпосИ=6300,5/110=57,27

8) СпосИ=6300,5/124=50,81

9) СпосИ=6300,5/144,8=43,51

10) СпосИ=6300,5/150=42

11) СпосИ=6300,5/169=37,28

Средние переменные издержки – это количество переменных издержек, которое приходится на одну единицу выпускаемой продукции.

Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество произведенной продукции.

СперИ=ПерИ/Q

1) СперИ=3300/10=330

2) СперИ=6384/25=255,36

3) СперИ=9475,25/40,3=235,12

4) СперИ=12656/60,9=207,8

5) СперИ=15312,18/80,4=190,45

6) СперИ=16363,23/92,1=177,67

7) СперИ=18472,9/110=168

8) СперИ=20730,2/124=167,17

9) СперИ=25025,25/144,8=172,82

10) СперИ=30095,55/150=200,637

11) СперИ=44025,5/169=260,5

Средние общие издержки представляют собой «вертикальную сумму» средних переменных издержек и средних постоянных издержек.

Средние общие издержки можно рассчитать путем деления суммы общих издержек на количество произведенной продукции или же, проще, путем сложения средних постоянных издержек и средних переменных издержек для каждого из объемов производства. То есть:

СОИ=ОИ/Q=СпосИ+СперИ

1) СОИ=630,05+330=960,05

2) СОИ=252,02+255,36=507,38

3) СОИ=156,34+235,12=391,46

4) СОИ=103,45+207,8=311,25

5) СОИ=78,36+190,45=268,81

6) СОИ=68,4+177,67=246,07

7) СОИ=57,27+168=225,27

8) СОИ=50,81+167,17=217,98

9) СОИ=43,51+172,82=216,33

10) СОИ=42+200,637=242,637

11) СОИ=37,28+260,5=297,78

Предельными издержками называются дополнительные, или добавочные, издержки, связанные с производством еще одной единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции, просто-напросто заметив то изменение суммы издержек, которое явилось результатом производства этой единицы.

ПИ=изменение ПерИ/изменение Q, т. е. ПИ=(ПерИ2-ПерИ1)/(Q2-Q1)

1) ПИ=(3300-0)/(10-0)=330

2) ПИ=(6384-3300)/(25-10)=205,6

3) ПИ=(9475,25-6384)/(40,3-25)=202,04

4) ПИ=(12656-9475,25)/(60,9-40,3)=154,41

5) ПИ=(15312,18-12656)/(80,4-60,9)=136,21

6) ПИ=(16363,23-15312)/(92,1-80,4)=89,83

7) ПИ=(18472,9-16363,23)/(110-92,1)=117,86

8) ПИ=(20730,2-18472,9)/(124-110)=161,24

9) ПИ=(25025,25-20730,2)/(144,8-124)=206,49

10) ПИ=(30095,55-25025,25)/(150-144,8)=975,06

11) ПИ=(44025,5-30095,55)/(169-150)=733,16

Таблица 4

| Объем произ- водства при добав- лении новой едини-цы труда (Q), ед. |

Постоян-ные издержки, (ПосИ), руб. |

Перемен-ные издержки (ПерИ), руб. |

Общие издержки (ОИ), руб. |

Средние постоянные издержки (СпосИ), руб./ед. |

Средние переменные издержки (СперИ), руб./ед. |

Средние общие издержки (СОИ), руб./ед. |

Предель-ные издержки (ПИ), руб./ед. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 169 |

6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 6300,5 |

0 3300 6384 9475,25 12656 15312,18 16363,23 18472,9 20730,2 25025,25 30095,55 44025,5 |

6300,5 9600,5 12684,5 15775,75 18956,5 21612,68 22663,73 24773,4 27030,7 31325,75 36396,05 50326 |

630,05 252,02 156,34 103,45 78,36 68,4 57,27 50,81 43,51 42 37,28 |

330 255,36 235,12 207,8 190,45 177,67 168 167,17 172,82 200,637 260,5 |

960,05 507,38 391,46 311,25 268,81 246,07 225,27 217,98 216,33 242,637 297,78 |

330 205,6 202,04 154,41 136,21 89,83 117,86 161,24 206,49 975,06 733,16 |

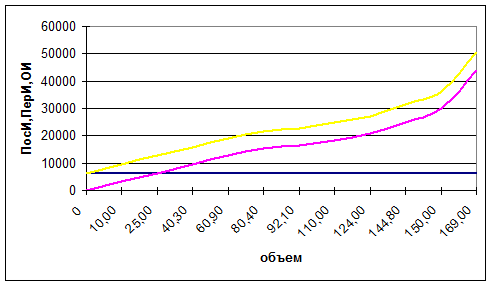

На рис. 7 отражена зависимость всех видов издержек от объема производства. На графике постоянные издержки составляют 6300,5.

Кривая предельных издержек показывает, что при выпуске 40,3 м2 оконных блоков с тройным остеклением, предельные издержки составляют 202,04 руб. Выпуск 144,8 м2 оконных блоков с тройным остеклением для предприятия не выгодно, так как предельные издержки начинают расти и превышать средние переменные издержки.

График зависимости постоянных, переменных и общих издержек от изменения объемов производства продукции в краткосрочном периоде.

Рис. 7

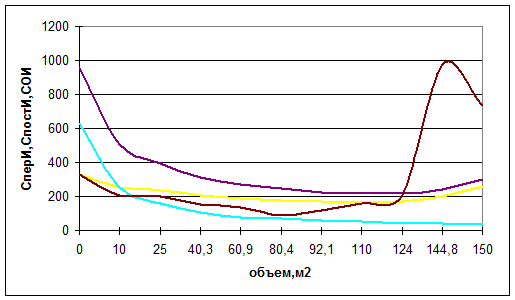

График зависимости средних переменных, средних постоянных, средних общих и предельных издержек от изменения объемов производства продукции в краткосрочном периоде.

Рис. 8

Рис. 8

Определение объема производства и цены, максимизирующих прибыль предприятия.

Объем производства и цена, максимизирующие прибыль предприятия, устанавливаются двумя методами:

1) сопоставлением общего дохода с общими издержками производства;

2) сопоставлением предельного дохода с предельными издержками.

При первом методе принимается тот объем производства, при котором разница между общим доходом и общими издержками будет максимальной.

При втором методе определения прибыль будет максимальной при объеме производства, где предельная прибыль будет равна нулю, то есть предельный доход будет равен предельным издержкам производства.

Прибыль – это разница между общим доходом и общими издержками.

Прибыль = ОД-ОИ

1) 0-6300=-6300,5 (убыток)

2) 9950-9600=+349,5 (прибыль)

3) 23850-12684,5=+11165,5 (прибыль)

4) 37076-15775,5=+21300,25 (прибыль)

5) 53244,87-18956,5=+34288,37 (прибыль)

6) 66587,28-21612,68=+44974,6 (прибыль)

7) 69627,6-22663,73=+46963,87 (прибыль)

8) 72270-24773,4=+47496,6 (прибыль)

9) 73160-27030,7=+46129,3 (прибыль)

10) 70952-31325,75=+39626,25 (прибыль)

11) 60105-36396,05=+23708,95 (прибыль)

12) 33293-50326= -17033 (убыток)

Таблица 5

| Объем производства при добавлении новой единицы труда, (Q). |

Цена продукта (Ц), руб./ед. |

Общий доход (ОД), руб. |

Общие издержки (ОИ), руб. |

Переменные издержки (ПерИ), руб. |

Прибыль(+) Убыток(-), руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 169 |

997,5 995 954 920 874,3 828,2 756 657 590 490 400,7 197 |

0 9950 23850 37076 53244,87 66587,28 69627,6 72270 73160 70952 60105 33293 |

6300,5 9600,5 12684,5 15775,75 18956,5 21612,68 22663,73 24773,4 27030,7 31325,75 36396,05 50326 |

0 3300 6384 9475,25 12656 15312,18 16363,23 18472,9 20730,2 25025,25 30095,55 44025,5 |

-6300,5 +349,5 +11165,5 +21300,25 +34288,37 +44974,6 +46963,87 +47496,6 +46129,3 +39626,25 +23708,95 -17033 |

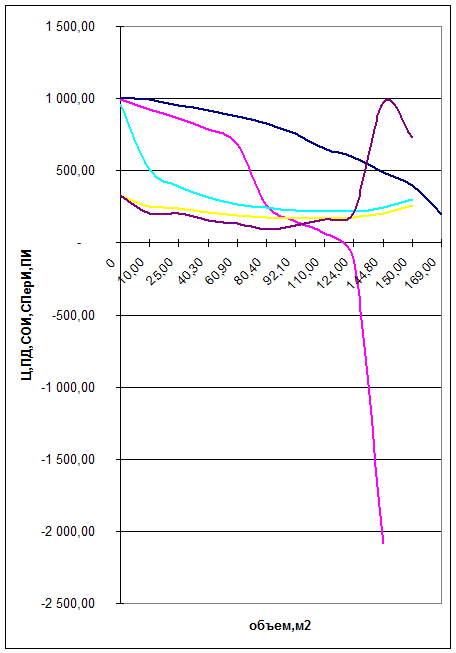

Рис. 9

График зависимости общего дохода, переменных и общих издержек от объема производства.

Таблица 6

| Объем произ-водства при до-бавлении новой единицы труда, (Q), м2 |

Цена про-дукта, (Ц), руб./ед. |

Общий доход (ОД), руб. |

Пре- дель- ный доход (ПД), руб./ед. |

Сред- ние общие издержки (СОИ), руб./ед. |

Средние перемен-ные издержки (СперИ), руб./ед. |

Пре-дель- ные из-держки (ПИ), руб./ед. |

Предель-ная при-быль(+) Предель-ный убы-ток(-), руб./ед. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 0 10 25 40,3 60,9 80,4 92,1 110 124 144,8 150 169 |

997,5 995 954 920 874,3 828,2 756 657 590 490 400,7 197 |

0 9950 23850 37076 53244,87 66587,28 69627,6 72270 73160 70952 60105 33293 |

995 926,66 864,44 784,89 684,22 259,85 147,62 63,57 -106,15 -2085,9 -1411,15 197 |

960,05 507,38 391,46 311,25 268,81 246,07 225,27 217,98 216,33 242,637 297,78 |

330 255,36 235,12 207,8 190,45 177,67 168 167,17 172,82 200,637 260,5 |

330 205,6 202,04 154,41 136,21 89,83 117,86 161,24 206,49 975,06 733,16 |

-6300,5 349,5 11165,5 21300,25 34288,37 44974,6 46963,87 47496,6 46129,3 39626,25 23708,95 -17033 |

Графики зависимости цены, предельного дохода, средних общих, средних переменных и предельных издержек от объема производства.

Рис. 10

Выводы и рекомендации.

Целью курсовой работы было изучение рыночных механизмов ООО «ДОЗ БПСО», определение объема производства и цены, максимизирующих прибыль предприятия в краткосрочном периоде, что и было установлено сопоставлением предельного дохода с предельными издержками.

Из таблицы 5 и рисунка 9 видно, что на момент исследования предприятие выпускает 40,3 м2 оконных блоков с тройным остеклением в день при цене 828,2 руб. оно имеет прибыль 21300,25 руб. Но у предприятия есть возможность увеличить свою прибыль до 47496,6 руб., если в день оно будет выпускать 110 м2 оконных блоков с тройным остеклением при цене 657 руб. На момент исследования на предприятии работает 86 чел. переменных рабочих. Но при объеме 110 м2, завод даст возможность работать 144 работникам.

Список используемой литературы:

1) Методическое пособие по выполнению курсовой работы.

2) Курс лекций по микроэкономике.

3) Кэмпбелл Р.Макконелл, Стэнли Л. Брю «Экономикс», 2-я часть.