Определение основных показателей эффективности инвестиционных проектов

СОДЕРЖАНИЕ: Автоматизация расчета основных показателей эффективности инвестиционных проектов. Финансовая схема реализации в соответствии с типом потоков инвестиций и доходов. Аналитические зависимости для вычисления показателей, построение соответствующих графиков.МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕСИОНАЛЬНОГО ОБРАЗОВАНИЯ

«НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра Экономической информатики

К онтрольная работа

по дисциплине «Математическая экономика»

Выполнил__________________

Преподаватель______________

Дата сдачи_________________

Дата защиты________________

Новосибирск

2011

СОДЕРЖАНИЕ

1. ЦЕЛЬ РАБОТЫ И ФОРМУЛИРОВКА ЗАДАНИЯ

2. ФИНАНСОВАЯ СХЕМА РЕАЛИЗАЦИИ

3. АНАЛИТИЧЕСКИЕ ЗАВИСИМОСТИ ДЛЯ ВЫЧИСЛЕНИЯ NPV, PP,PI

4. КОПИИ ЭКРАНА С ВЫЧИСЛЕНИЯМИ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В EXEL

5. ДВУМЕРНЫЕ ГРАФИКИ

ВЫВОДЫ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

1. ЦЕЛЬ РАБОТЫ И ФОРМУЛИРОВКА ЗАДАНИЯ

проект эффективность инвестиция

Цель работы.

- Научиться определять основные показатели эффективности инвестиционных проектов

- Получить навыки автоматизации их расчета с помощью средств Excel

Задание.

1. Выбрать вариант задания из таблицы в соответствии с номером шифра. Считать, что поток инвестиций представляет собой немедленную ренту, а поток доходов – отложенную ренту, причем tотл. = n1 .

| Шифр | Параметры потоков | |||||||||||

| инвестиций | доходов | |||||||||||

| It , тыс. руб. | n1 , лет | i1 , % |

Тип | l1 | m1 | Dt , тыс. руб. | n2 , лет | i2 , % | Тип | l2 | m2 | |

| 6 | 15 | 5 | 15 | С | 1 | 4 | 20 | 5 | 13 | По | 2 | 12 |

2. Построить финансовую схему реализации заданного инвестиционного проекта в соответствии с типом потоков инвестиций и доходов.

3. Построить аналитические выражения для вычисления показателей эффективности заданного инвестиционного проекта. Затем, на основе полученных выражений, построить соответствующие графики.

3.1. Построить аналитическое выражение для NPV (приведенного чистого дохода).

3.2. Вычислить значение NPV заданного проекта и построить в Excel графики зависимостей ![]() , NPV(

, NPV(![]() ), NPV(

), NPV(![]() ) и NPV(

) и NPV(![]() ).

).

3.3. Построить аналитическое выражение для PP (срока окупаемости).

3.4. Вычислить срок окупаемости заданного проекта. Сравнить полученный результат со значением ![]() , полученным из графика NPV(

, полученным из графика NPV(![]() ) в п.3.2, которое будет определяться условием

) в п.3.2, которое будет определяться условием ![]() .

.

3.5. Построить в Excel графики зависимостей ![]() (

(![]() ),

), ![]() и

и ![]() .

.

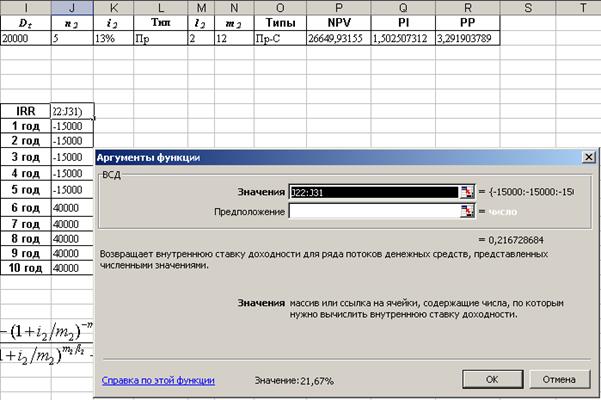

3.6. Определить IRR (внутренняя норма доходности) с помощью функции Exel ВСД.

3.8. Сравнить величину показателя IRR, полученную в п.3.6 со значением показателя внутренней нормы доходности, которое определяется из графика функции ![]() при условии

при условии ![]() .

.

3.9. Построить аналитическое выражение для PI (показатель рентабельности инвестиций).

3.10. Вычислить показатель рентабельности инвестиций заданного проекта. Построить в Excel графики зависимостей ![]() (

(![]() ),

), ![]() ,

, ![]() и

и ![]() .

.

2. ФИНАНСОВАЯ СХЕМА РЕАЛИЗАЦИИ

| Год | Инвестиции (в середине года) |

Доходы (в конце полугодия) |

| 1 год | 15 000 руб. | - |

| 2 год | 15 000 руб. | - |

| 3 год | 15 000 руб. | - |

| 4 год | 15 000 руб. | - |

| 5 год | 15 000 руб. | - |

| 6 год(1 полугодие) | - | 20 000 руб. |

| 6 год(2 полугодие) | - | 20 000 руб. |

| 7 год (1 полугодие) | - | 20 000 руб. |

| 7 год (2 полугодие) | - | 20 000 руб. |

| 8 год (1 полугодие) | - | 20 000 руб. |

| 8 год (2 полугодие) | - | 20 000 руб. |

| 9 год (1 полугодие) | - | 20 000 руб. |

| 9 год (2 полугодие) | - | 20 000 руб. |

| 10 год (1 полугодие) | - | 20 000 руб. |

| 10 год (2 полугодие) | - | 20 000 руб. |

3. АНАЛИТИЧЕСКИЕ ЗАВИСИМОСТИ ДЛЯ ВЫЧИСЛЕНИЯ NPV, PP,PI

Аналитические зависимости для NPV.

![]()

![]() – приведенная к началу проекта стоимость потока доходов заданного типа;

– приведенная к началу проекта стоимость потока доходов заданного типа;

![]() – приведенная к началу проекта стоимость потока инвестиций заданного типа.

– приведенная к началу проекта стоимость потока инвестиций заданного типа.

Аналитические зависимости для PP.

![]()

![]() – наращенная сумма потока инвестиций заданного типа к моменту своего окончания;

– наращенная сумма потока инвестиций заданного типа к моменту своего окончания;

![]() – стоимость потока доходов заданного типа длительностью

– стоимость потока доходов заданного типа длительностью ![]() , приведенная к моменту своего начала.

, приведенная к моменту своего начала.

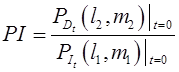

Аналитические зависимости для PI.

![]() – приведенная к началу проекта стоимость потока доходов заданного типа;

– приведенная к началу проекта стоимость потока доходов заданного типа;

![]() – приведенная к началу проекта стоимость потока инвестиций заданного типа.

– приведенная к началу проекта стоимость потока инвестиций заданного типа.

4. КОПИИ ЭКРАНА С ВЫЧИСЛЕНИЯМИ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В EXEL

![]()

![]()

5. ДВУМЕРНЫЕ ГРАФИКИ

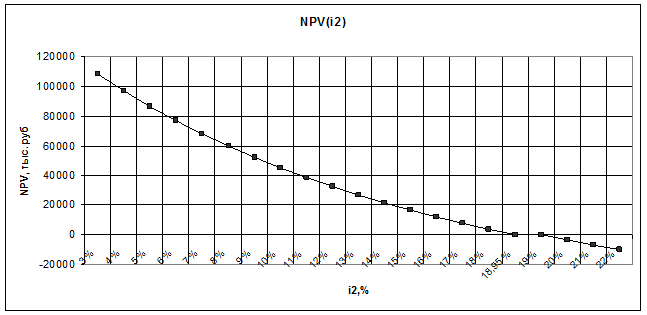

| i2 | NPV |

| 3% | 108064,3316 |

| 4% | 96937,32973 |

| 5% | 86615,70095 |

| 6% | 77038,64831 |

| 7% | 68150,13744 |

| 8% | 59898,51128 |

| 9% | 52236,13683 |

| 10% | 45119,08121 |

| 11% | 38506,8146 |

| 12% | 32361,93768 |

| 13% | 26649,93155 |

| 14% | 21338,92826 |

| 15% | 16399,50009 |

| 16% | 11804,46617 |

| 17% | 7528,714818 |

| 18% | 3549,040432 |

| 18,95% | 0 |

| 19% | -156,006434 |

| 20% | -3606,25678 |

| 21% | -6820,04976 |

| 22% | -9814,34903 |

IRR=21,67%

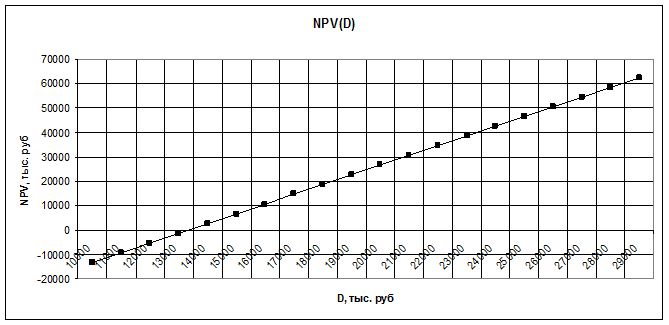

| D | NPV |

| 10000 | -13191,993 |

| 11000 | -9207,8007 |

| 12000 | -5223,6083 |

| 13000 | -1239,4158 |

| 14000 | 2744,7767 |

| 15000 | 6728,9692 |

| 16000 | 10713,162 |

| 17000 | 14697,354 |

| 18000 | 18681,547 |

| 19000 | 22665,739 |

| 20000 | 26649,932 |

| 21000 | 30634,124 |

| 22000 | 34618,317 |

| 23000 | 38602,509 |

| 24000 | 42586,701 |

| 25000 | 46570,894 |

| 26000 | 50555,086 |

| 27000 | 54539,279 |

| 28000 | 58523,471 |

| 29000 | 62507,664 |

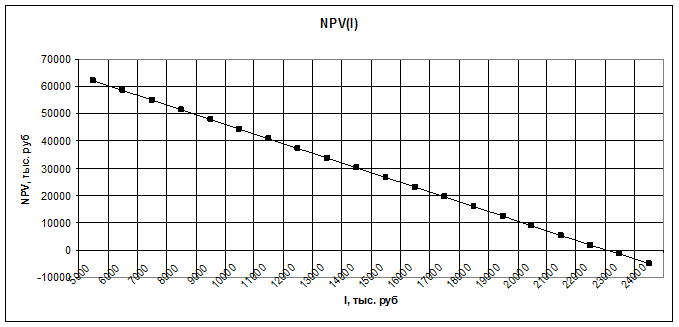

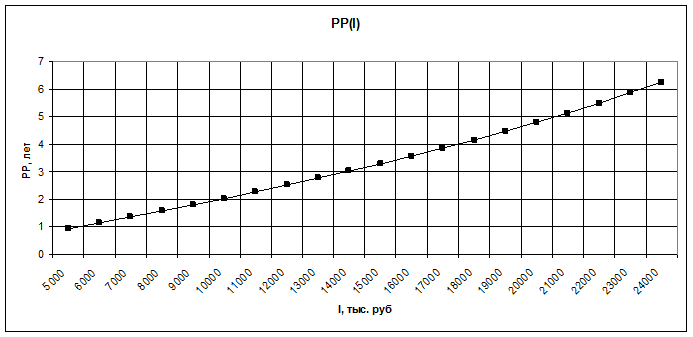

| I | NPV |

| 5000 | 62005,877 |

| 6000 | 58470,282 |

| 7000 | 54934,688 |

| 8000 | 51399,093 |

| 9000 | 47863,499 |

| 10000 | 44327,904 |

| 11000 | 40792,31 |

| 12000 | 37256,715 |

| 13000 | 33721,121 |

| 14000 | 30185,526 |

| 15000 | 26649,932 |

| 16000 | 23114,337 |

| 17000 | 19578,742 |

| 18000 | 16043,148 |

| 19000 | 12507,553 |

| 20000 | 8971,9589 |

| 21000 | 5436,3644 |

| 22000 | 1900,7698 |

| 23000 | -1634,8247 |

| 24000 | -5170,4192 |

| n2 | NPV |

| 1 | -32734,906 |

| 2 | -14897,971 |

| 2,94 | 0 |

| 3 | 775,5149 |

| 4 | 14547,956 |

| 5 | 26649,932 |

| 6 | 37284,053 |

| 7 | 46628,357 |

| 8 | 54839,286 |

| 9 | 62054,307 |

| 10 | 68394,216 |

| 11 | 73965,154 |

| 12 | 78860,39 |

| 13 | 83161,881 |

| 14 | 86941,642 |

| 15 | 90262,954 |

| 16 | 93181,423 |

| 17 | 95745,909 |

| 18 | 97999,347 |

| 19 | 99979,465 |

| 20 | 101719,41 |

PP=2,94

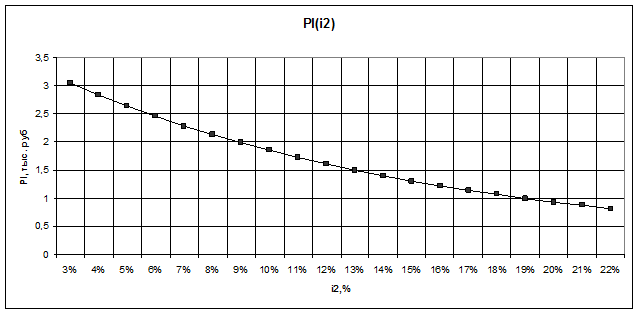

| i2 | PI |

| 3% | 3,037645636 |

| 4% | 2,827836475 |

| 5% | 2,633213314 |

| 6% | 2,452629774 |

| 7% | 2,28502928 |

| 8% | 2,129437793 |

| 9% | 1,984957152 |

| 10% | 1,850758966 |

| 11% | 1,726079009 |

| 12% | 1,610212085 |

| 13% | 1,502507312 |

| 14% | 1,40236379 |

| 15% | 1,309226637 |

| 16% | 1,222583332 |

| 17% | 1,141960374 |

| 18% | 1,066920201 |

| 19% | 0,997058365 |

| 20% | 0,932000936 |

| 21% | 0,871402114 |

| 22% | 0,814942033 |

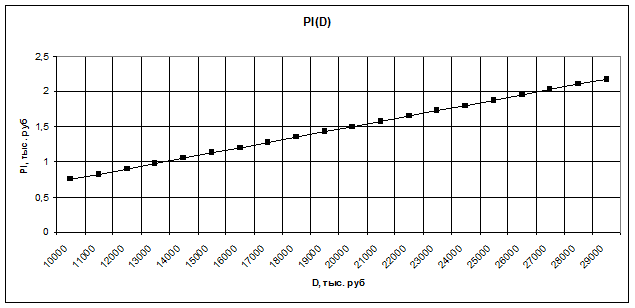

| D | PI |

| 10000 | 0,751253656 |

| 11000 | 0,826379021 |

| 12000 | 0,901504387 |

| 13000 | 0,976629753 |

| 14000 | 1,051755118 |

| 15000 | 1,126880484 |

| 16000 | 1,202005849 |

| 17000 | 1,277131215 |

| 18000 | 1,35225658 |

| 19000 | 1,427381946 |

| 20000 | 1,502507312 |

| 21000 | 1,577632677 |

| 22000 | 1,652758043 |

| 23000 | 1,727883408 |

| 24000 | 1,803008774 |

| 25000 | 1,87813414 |

| 26000 | 1,953259505 |

| 27000 | 2,028384871 |

| 28000 | 2,103510236 |

| 29000 | 2,178635602 |

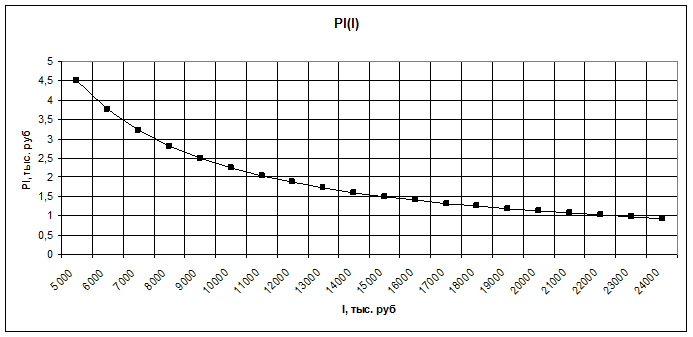

| I | PI |

| 5000 | 4,507521935 |

| 6000 | 3,756268279 |

| 7000 | 3,219658525 |

| 8000 | 2,817201209 |

| 9000 | 2,504178853 |

| 10000 | 2,253760967 |

| 11000 | 2,048873607 |

| 12000 | 1,87813414 |

| 13000 | 1,733662283 |

| 14000 | 1,609829262 |

| 15000 | 1,502507312 |

| 16000 | 1,408600605 |

| 17000 | 1,325741746 |

| 18000 | 1,252089426 |

| 19000 | 1,186189983 |

| 20000 | 1,126880484 |

| 21000 | 1,073219508 |

| 22000 | 1,024436803 |

| 23000 | 0,979896073 |

| 24000 | 0,93906707 |

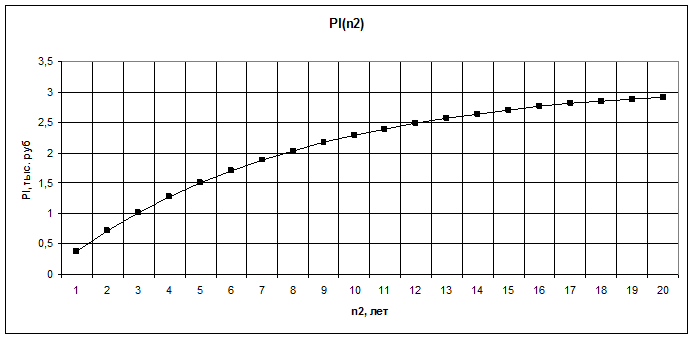

| n2 | PI |

| 1 | 0,382755277 |

| 2 | 0,719085991 |

| 3 | 1,014622998 |

| 4 | 1,274314187 |

| 5 | 1,502507312 |

| 6 | 1,703022788 |

| 7 | 1,87921765 |

| 8 | 2,034041756 |

| 9 | 2,170087176 |

| 10 | 2,289631584 |

| 11 | 2,394676396 |

| 12 | 2,486980275 |

| 13 | 2,568088574 |

| 14 | 2,63935921 |

| 15 | 2,701985398 |

| 16 | 2,757015627 |

| 17 | 2,805371214 |

| 18 | 2,84786173 |

| 19 | 2,885198552 |

| 20 | 2,918006773 |

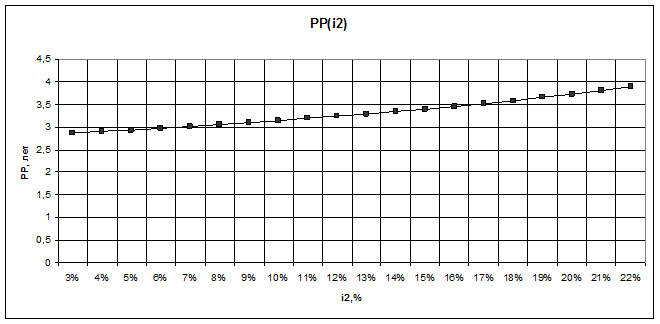

| i2 | PP |

| 3% | 2,867682916 |

| 4% | 2,903073211 |

| 5% | 2,939761956 |

| 6% | 2,977832198 |

| 7% | 3,017374786 |

| 8% | 3,058489339 |

| 9% | 3,101285399 |

| 10% | 3,145883751 |

| 11% | 3,192417984 |

| 12% | 3,241036321 |

| 13% | 3,291903789 |

| 14% | 3,345204793 |

| 15% | 3,401146207 |

| 16% | 3,459961094 |

| 17% | 3,521913214 |

| 18% | 3,587302545 |

| 19% | 3,656472081 |

| 20% | 3,729816283 |

| 21% | 3,807791695 |

| 22% | 3,89093041 |

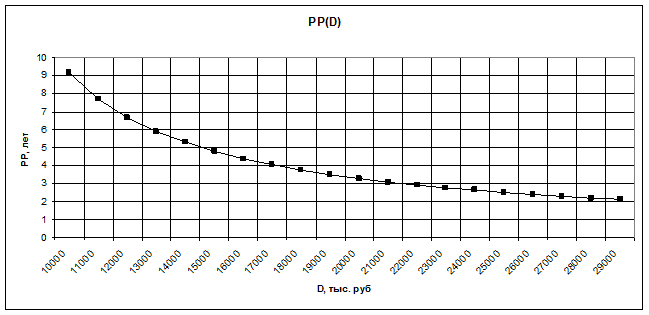

| D | PP |

| 10000 | 9,140704846 |

| 11000 | 7,695243007 |

| 12000 | 6,667915899 |

| 13000 | 5,89395204 |

| 14000 | 5,287111753 |

| 15000 | 4,797141445 |

| 16000 | 4,392488891 |

| 17000 | 4,052218863 |

| 18000 | 3,761834254 |

| 19000 | 3,510947389 |

| 20000 | 3,291903789 |

| 21000 | 3,098929362 |

| 22000 | 2,927580887 |

| 23000 | 2,774380096 |

| 24000 | 2,636563094 |

| 25000 | 2,511904547 |

| 26000 | 2,398591696 |

| 27000 | 2,295132362 |

| 28000 | 2,200286665 |

| 29000 | 2,113015563 |

| I | PP |

| 5000 | 0,949647211 |

| 6000 | 1,154416747 |

| 7000 | 1,364755738 |

| 8000 | 1,580975638 |

| 9000 | 1,80341478 |

| 10000 | 2,03244156 |

| 11000 | 2,268458111 |

| 12000 | 2,511904547 |

| 13000 | 2,763263907 |

| 14000 | 3,023067922 |

| 15000 | 3,291903789 |

| 16000 | 3,570422163 |

| 17000 | 3,859346646 |

| 18000 | 4,159485113 |

| 19000 | 4,471743332 |

| 20000 | 4,797141445 |

| 21000 | 5,136834076 |

| 22000 | 5,492135058 |

| 23000 | 5,864548122 |

| 24000 | 6,255805352 |

ВЫВОДЫ

В ходе работы был освоен теоретический материал о наращении и дисконтировании по сложным процентным ставкам, о постоянных финансовых рентах: виды потоков платежей и их основные параметры, наращенная сумма постоянной ренты постнумерандо, современная стоимость постоянной ренты постнумерандо, определение параметров постоянных рент постнумерандо, наращенные суммы и современные стоимости других видов постоянных рент.

Изученный материал был применен на практике для определения основных показателей эффективности инвестиционных проектов.

Так же были получены навыки автоматизации экономических расчетов посредством MSExcel.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Чертыкин Е. М. Финансовая математика: Учебник. – М.: Дело, 2004. – 400 с.

ПРИЛОЖЕНИЕ 1

Обозначения:

It – размер элемента потока инвестиций (t = 1, 2,…n1);

Dt – размер элемента потока доходов (t = n1+1, n1+2, …, n1+n2);

n1 – продолжительность потока инвестиций;

n2 – продолжительность потока доходов;

i1 – ставка приведения периода инвестиций;

i2 – ставка приведения периода доходов;

По – рента постнумерандо (постоянный поток с выплатами в конце периодов);

Пр – рента пренумерандо (постоянный поток с выплатами в начале периодов);

С – постоянный поток платежей с выплатами в середине периодов;

l1 , l2 – количество платежей в году для периода инвестиций и доходов соответственно;

m1 , m2 – количество начислений процентов в году для периода инвестиций и доходов соответственно.