Определение рыночной стоимости нежилого помещения (части здания)

СОДЕРЖАНИЕ: Понятие процесса и стандартов оценки объектов недвижимости. Затратный, сравнительный и доходный подходы к оценке недвижимости. Расчет и определение рыночной стоимости нежилого помещения (части здания) разными методами. Согласование результатов оценки.ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

“АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ им. И.И. ПОЛЗУНОВА”

ФАКУЛЬТЕТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И ПОДГОТОВКИ РУКОВОДИТЕЛЕЙ И СПЕЦИАЛИСТОВ

КУРСОВАЯ РАБОТА

по дисциплине: « Оценка недвижимости »

на тему: «Определение рыночной стоимости нежилого помещения (части здания)»

Содержание

Введение

1. Процесс и стандарты оценки объектов недвижимости

1.1 Стандарты оценки объектов недвижимости

1.2 Процесс оценки объектов недвижимости

2. Подходы к оценке

2.1 Затратный подход

2.2 Сравнительный (рыночный) подход

2.3 Доходный подход

3. Определение рыночной стоимости нежилого помещения (части здания)

3.1 Анализ наилучшего и наиболее эффективного использования

3.2 Расчет рыночной стоимости объекта оценки затратным подходом

3.3 Расчет рыночной стоимости объекта оценки доходным подходом

3.4 Расчет рыночной стоимости объекта оценки сравнительным подходом

3.5 Согласование результатов оценки

Заключение

Список использованной литературы

Введение

Сегодня, значительная часть стран мирового сообщества взаимодействует по законам рыночной экономики. В одних странах она более свободна от государственного контроля, в других находится в тесном взаимодействии с механизмом государственного планирования и управления, создавая тем самым оптимальный вариант экономического сосуществования.

В нашей стране в течение семидесяти с лишним лет профессии оценщик не было, и быть не могло. В социалистические времена отсутствовал институт частной собственности, стоимость любого объекта собственности устанавливалась государством раз и навсегда. Но после перехода нашей страны к рыночной экономике потребовалось углубленное развитие оценочной деятельности. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, выдача кредитов банками под залог имущества сформировали потребность в оценочной деятельности.

Основная задача этого вида деятельности заключается в определении стоимости объекта имущественных прав путем использования различных методик и инструментов оценки, что и обуславливает значимость данной работы.

Покупатели коммерческой недвижимости интересует одна простая вещь - доход от использования, данного объекта. А доход есть выраженное в деньгах отдача имущества. При этом следует учитывать, что, чем выше размер дохода выше надежность и длительность его получения, тем лучше.

Следовательно, для определения стоимости недвижимости оценщик должен принять во внимание размер, риск и период, связанный с получением дохода от использования, данного имущества.

Цель данной работы – исследование практических аспектов определения рыночной стоимости недвижимости на примере нежилого помещения, методологии оценки объектов недвижимости и практика оценки нежилого помещения в г. Кемерово.

В данной работе рассматриваются основные понятия и подходы к оценке недвижимости, методы и задачи определения стоимости недвижимости, выполнена оценка рыночной стоимости нежилого помещения. В работе также рассмотрен процесс оценки недвижимости и стандарты оценки недвижимости.

1. Процесс и стандарты оценки объектов недвижимости

1.1 Стандарты оценки объектов недвижимости

В данной работе учитывались следующие положения стандартов, которые необходимо использовать при оценке объектов недвижимости.

Рыночная стоимость остается краеугольным камнем работы Оценщика. Она определяется как расчетная величина, равная сумме, за которую имущество (активы) должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

Все методы, процедуры и техники измерения рыночной стоимости, если они основаны на рыночных показателях и при этом правильно применены, ведут к одному и тому же выражению рыночной стоимости. Метод сравнения продаж или любой другой сравнительный рыночный метод опирается на рыночные наблюдения. Строительные затраты и степень износа (обесценения) должны определяться исходя из анализа рыночных оценок затрат и аккумулированного износа. Метод капитализации дохода, или метод дисконтированного наличного потока должен быть основан на определяемых рынком значениях потока денежных средств и нормы прибыли. Поэтому, несмотря на то, что выбор конкретного метода в основном обусловлен характером доступной информации, особенностями рынка и спецификой самого оцениваемого объекта, результат всех упомянутых процедур должен быть один - рыночная стоимость (если все методы основывались на рыночной информации).

То, каким образом та или иная собственность обычно обращается на открытом рынке, служит индикатором применимости различных методов и процедур к оценке рыночной стоимости. Любой метод, основанный на рыночной информации, является по своей сути сравнительным. Для каждой проблемы оценки найдутся один-два метода, как правило, лучше других отражающих ситуацию на открытом рынке. Для каждого оцениваемого объекта собственности Оценщик при определении рыночной стоимости должен рассмотреть все имеющиеся в его распоряжении методы и выбрать из них наиболее подходящие.

Иногда заказчику, имеющему обеспечение под финансирование или пытающемуся определить статус такого обеспечения, может понадобиться проведение оценки на базе, отличной от рыночной стоимости. В таких обстоятельствах Оценщик должен, рассмотрев постановку задачи с требуемыми ограничениями, проводить оценку на базе, отличной от рыночной стоимости, только в том случае, если эта оценка не противоречит соответствующим законам и нормативным постановлениям и не будет вводить в заблуждение. В этих обстоятельствах обычной практикой для Оценщика должно являться включение в отчет оценки рыночной стоимости или иной существенной информации, отражающей отличия нерыночных оценок стоимости от рыночной стоимости.

Оценщик должен особенно внимательно следить за тем, чтобы избежать ситуаций, в которых нерыночная оценка стоимости может быть спутана с рыночной стоимостью. Несмотря на то, что при определенных обстоятельствах применение нерыночных методов оценки стоимости может быть вполне корректно, тем, кто будет пользоваться результатами такой оценки, необходимо разъяснить, что полученное значение стоимости не обязано совпадать (и в общем случае не совпадает) с рыночными показателями.

Приносящая доход недвижимость обычно оценивается на индивидуальной основе, хотя кредитным учреждениям может понадобиться оценить стоимость объекта недвижимости как части портфеля активов. В таких случаях отличие между этими, в общем случае, разными подходами должно быть ясно отражено.

В случае инвестиционной собственности Оценщику рекомендуется различать общий доход, приносимый недвижимостью с учетом заемного капитала, и общий доход без учета заемного капитала. Аналогичным образом, необходимо отметить, учитывается ли заемный капитал во внутренней норме прибыли. Кроме этого, следует объяснить все случаи, когда налоги исчисляются некоторым специальным образом.

Недвижимость, занимаемую владельцем, следует оценивать на базе вакантного владения и исходя из ее наиболее эффективного использования.

1.2 Процесс оценки объектов недвижимости

Процесс оценки можно разделить на шесть этапов.

1. Определение проблемы.

2. Составление плана оценки.

3. Сбор и подтверждение информации.

4. Применение соответствующих данному случаю подходов к оценке.

5. Согласование.

6. Отчет о результате оценки стоимости.

Определение проблемы

При оценке важно физически идентифицировать имущественный объект и определить связанные с ним юридические права. Размер и характеристики реального актива следует тщательно выявить и измерить. Связанные с объектом права могут предоставлять собой дело долю в совместной аренде или партнерстве. Юридические ограничения могут лимитировать масштабы использования объектов. Принципы сбалансированности, экономического размера и экономического разделения позволяют установить какие виды данных следует собирать.

Принцип изменения повышает для оценщика значение выбора эффективной оценки. Поскольку условия и допущения со временем обычно меняется, клиент должен знать те временные рамки, внутри которых оценка стоимости остается достоверной.

Составление плана оценки:

Последовательность оценки разрабатывается таким образом, что оценщик начинает с рассмотрения общих факторов, определяющих стоимость объекта на национальном, региональном уровне. От рассмотрения этой общей информации оценщик затем переходит к анализу более специфических факторов стоимости на уровне рынка или сегмента рынка. Наконец, оценщик анализирует самые конкретные факторы, влияющие на стоимость данного участка и находящихся на нем зданий и сооружений.

Обычно оценщик разрабатывает план с тем, что бы определить, какие данные будут необходимы для решения проблемы. Назначение плана в том, что бы избежать ненужного дублирования, непродуктивных затрат и сэкономить времени.

В плане выявляется соответствующий рынок и его сегмент. Со стороны предложения выявляются, для последующего анализа, аналогичные объекты, которые вероятно могут конкурировать с данным объектом. Со стороны спроса выявляются возможные покупатели или пользователи того вида собственности, который оценивается. Так же отмечается такая информация, как рыночные условия финансирования, величина и конкурентные характеристики сопоставимых объектов, и характеристики возможных пользователей.

Следующая задача – определить подход. Подход на основе дохода, требует использование коэффициентов капитализации, которые так же дает рынок.

Сбор и подтверждение информации.

Надежность выводов оценщика зависит от качества и объема данных, использованных им в работе. Если данные не точны или плохого качества, оценщику будет очень трудно подготовить обоснованное заключение. Оценщику следует собрать наилучшую информацию из той, которая доступна. Оценщик, как минимум должен ответить на следующие вопросы:

1. Все ли собранные данные важны и имеют значение для разрешения проблемы? Посторонняя информация, включенная только для увеличения объема отчета, редко повышает доверие к последнему.

2. Насколько полезны эти данные? Почерпнуты ли факты из того же набора рыночных условий, которые непосредственно влияют на оцениваемый объект? Являются ли факты достаточно ясными или они не определены? Насколько свежа информация?

3. Были ли подтверждены данные? Осматривал ли объект оценщик сам лично? Была ли подтверждена информация о продажах сопоставимых объектов осведомленными лицами? Насколько финансовые показатели, использованные при подсчеты ожидаемого потока дохода, сопоставимы с данными о схожих объектах, имеющихся на рынке?

4. Есть ли основания полагать, что данные неточны? Каковы возможные искажения или отклонения?

5. Имеет ли собранная информация какой-либо смысл с точки зрения оценщика, с учетом его опыта и знаний?

Согласование.

Согласование – процесс, в ходе которого для достижения окончательной оценки стоимости выносятся определенные логические суждения. Перед его началом оценщик просматривает все факты и проверяет точность вычислений. Все допущения проверяются на доступность и надежность.

Отчет о результате оценки объекта.

В качестве последнего шага оценщик пишет отчет о своих выводах и заключениях, который он затем передает клиенту. В зависимости от первоначальной договоренности с клиентом этот отчет может быть простым письмом, составляется по стандартной форме или представляет собой подробный письменный доклад.

Вывод:

Процесс оценки недвижимого имущества заключается в оценке стоимости имущественных прав владельца. Право использовать земельный участок представляет для собственника земли важный момент при определении стоимости участка. При определении своей точки зрения оценщик должен встать так же и на позицию покупателя, понять, какую ценность для него представляет владение данной собственностью и почему. В случае с коммерческой недвижимостью ответ содержится в принципе отдачи от инвестиций после погашения операционных расходов. Знание экономических принципов необходимо для понимания приемов и процедур оценки коммерческой недвижимости.

2. Подходы к оценке

Во многих, но (не во всех) государствах в процессе оценки признаются три подхода к оценке: затратный подход, подход основанный на сравнимых продажах, и капитализация дохода.

Наличие развитого рынка делает затратный подход менее значимым, однако недостаток рыночных данных приводит к тому, что затратный подход становится доминантным. Законы некоторых государств не допускают или ограничивают применение одного или большего числа из этих подходов. Если таких ограничений нет и не существует других неустранимых причин для конкретного исключения, оценщику целесообразно применить каждый из трех подходов. В некоторых государствах предписывается использование каждого подхода, если Оценщик не сможет продемонстрировать недостаток подкрепляющих данных или привести другую вескую причину для исключения данного конкретного подхода.

Каждый подход частично основывается на Принципе замещения, который утверждает, что в наличии имеются несколько сходных или сопоставимых товаров или услуг; товар (услуга), имеющий наименьшую цену, привлекает наибольший спрос и получает наиболее широкое распространение. Проще говоря, цена имущества, устанавливаемая данным рынком, ограничивается ценами, обычно уплачиваемыми за объекты имущества, которые конкурируют с данными за долю на рынке, финансовыми альтернативами инвестирования денег гделибо в другом месте, и затратами на строительство новых объектов имущества или приспособление старого имущества для использования, аналогичного использованию рассматриваемого имущества.

2.1 Затратный подход

Затратный подход, известный также как метод подрядчика, признается в большинстве государств.

При любом варианте применения затратный подход определяет стоимость путем установления затрат на приобретение земли и строительство нового имущественного объекта с эквивалентными характеристиками или затратами на приспособление старого объекта недвижимого имущества для аналогичного использования с учетом того, что затраты производятся одномоментно (без задержки). К общим затратам на строительство добавляются затраты на приобретение земельного участка. (Когда это возможно, учитывается предпринимательский доход, т.е. доход или убытки девелопера добавляются к затратам на строительство.)

Затратный подход устанавливает верхний предел той суммы, которую бы на нормальном рынке заплатили бы за данное имущество в новом состоянии. Для более старого имущества делаются скидки на различные формы «накопленной амортизации (обесценения)» (ухудшения физического состояния; функционального или технического устаревания; экономического или внешнего устаревания), чтобы рассчитать цену, приближенно равную Рыночной стоимости. В зависимости от того, в какой мере имеются рыночные данные для расчетов, затратный подход может дать непосредственный показатель Рыночной стоимости. В зависимости от наличия рыночных данных затратный подход может являться индикатором рыночной стоимости.

Затратный подход очень полезен при определении рыночной стоимости объектов предполагаемого строительства, объектов специализированного имущества и других объектов имущества редко продаваемых на рынке.

Амортизированные затраты замещения являются приемлемым методом для установления суррогата рыночной стоимости для имущества с ограниченным рынком или специализированного имущества в том случае, когда необходимые данные о продажах редки или отсутствуют. Амортизированные затраты замещения можно использовать для целей финансовой отчетности в том случае, когда невозможно установить Рыночную стоимость.

2.2 Сравнительный (рыночный) подход

Подход, основанный на сравнении продаж, исходит из признания, что цены имущества определяются рынком. Поэтому показатель Рыночной стоимости можно рассчитать на основании изучения рыночных цен объектов имущества, конкурирующих друг с другом за долю на рынке. Применяемый процесс сопоставления является основополагающим для Процесса оценки.

При наличии данных подход, основанный на сравнении продаж, является наиболее прямым и систематическим подходом к расчету стоимости.

Когда данные недостаточны, применимость подхода, основанного на сравнении продаж, может быть ограничена. Недостаточное исследование, проведенное Оценщиком, тем не менее не может являться оправданием для исключения этого подхода там, где данные имеются в наличии или их можно удовлетворительно разработать.

После того как данные по продажам будут собраны и верифицированы, следует выбрать и проанализировать одну или несколько единиц сравнения.

Единицы сравнения используют две составные части, для того чтобы определить некий множитель (например, цену в расчете на единицу измерения или отношение, например, получаемое делением продажной цены имущества на его чистый доход, т.е. мультипликатор чистого дохода или число лет, за которое окупается покупка), который отражает точные различия между объектами имущества. Единицы сравнения, которые покупатели и продавцы на данном рынке используют при принятии своих решений о покупке и продаже, приобретают особую значимость, и им может придаваться больший вес.

Специфическими характеристиками объектов имущества и сделок, которые приводят к вариациям цен, уплачиваемых за недвижимость, являются элементы сравнения. При подходе на основе сравнения продаж они имеют решающее значение.

Чтобы провести непосредственные сравнения между имуществом, являющимся предметом сравниваемой продажи, и оцениваемым имуществом, Оценщик должен рассмотреть возможные корректировки, основанные на различиях в элементах сравнения. Корректировки могут сузить различия между каждым сравниваемым имуществом и оцениваемым имуществом. Для анализа различий и расчета корректировок Оценщики применяют количественные и/или качественные методы.

2.3 Доходный подход

Подход на основе капитализации дохода (или доходный подход) может применяться как в случае заданий по установлению Рыночной стоимости, так и при других типах оценки. Однако для применения Рыночной стоимости необходимо разработать и проанализировать подходящую рыночную информацию. Этот круг задач существенно отличается от разработки субъективной информации для конкретного собственника или отражения точки зрения конкретного аналитика или Инвестора.

Подход на основе капитализации дохода базируется на тех же принципах, которые применяются к другим подходам к оценке. В частности, он исходит из Принципа предвидения, который рассматривает стоимость как создаваемую ожиданием будущих выгод (потоков доходов). Капитализация дохода использует процессы, которые рассматривают приведенную стоимость предвидимых будущих выгод в форме доходов.

Как и при других подходах, подход на основе капитализации доходов можно надежно использовать только тогда, когда имеются необходимые сопоставимые данные. Когда такой информации нет в наличии, данный подход можно использовать для общего анализа, но не для цели прямого рыночного сравнения. Подход на основе капитализации дохода особенно важен для объектов имущества, которые покупаются и продаются исходя из их способности приносить доходы и характеристик в ситуациях, когда существуют рыночные свидетельства для поддержки различных элементов, включенных в анализ. Тем не менее математическую точность процедур, используемых при данном подходе, не следует ошибочно принимать за указание на точность результатов.

Исследование рынка имеет значение для подхода, основанного на капитализации дохода с ряда точек зрения. Помимо обеспечения специфических данных, которые будут обрабатываться, исследование рынка также дает информацию качественного характера для определения сопоставимости и для облегчения взвешивания применимости результатов анализа. Таким образом, этот подход не просто количественный или математический, он требует и качественных оценок.

После того как завершено надлежащее исследование рынка и разработаны сопоставимые данные, Оценщики проводят анализ отчета о доходах и расходах, представленного по рассматриваемому имуществу. Этот шаг включает изучение доходов и расходов по рассматриваемому имуществу за прошлые периоды, а также по конкурирующим объектам имущества, для которых имеются данные. Затем составляется реконструированный отчет о деятельности, который отражает ожидания рынка, устраняет особые предпочтения конкретного собственника и обеспечивает формат, облегчающий дальнейший анализ. Целью этого шага является оценочный расчет дохода, который может принести имущество и который будет капитализироваться в показатель стоимости. Эта расчетная величина может отражать доход и расходы только для одного года или для ряда лет.

В соответствии с порядком определения потока дохода (основанного на реконструированном отчете о деятельности) оценщик должен выбрать метод капитализации. При прямой капитализации применяется общая ставка капитализации или ставка капитализации с учетом всех рисков, на которую делится доход одного года или стабилизированный чистый операционный доход для определения индикатора стоимости. Прямая капитализация применяется в основном на сформировавшихся рынках. Капитализация дохода принимает в расчет стоимость денег в зависимости от времени и применяется к ряду величин чистых операционных доходов за некоторое число лет. Метод, называемый анализ дисконтированного денежного потока (ДДП), представляет собой очень известный пример капитализации дохода. Прямая капитализация или капитализация дохода (либо и то, и другое) могут применяться для расчета Рыночной стоимости, если ставки капитализации или дохода надлежащим образом подкрепляются данными рынка. При корректном применении обе процедуры должны давать одну и ту же расчетную величину стоимости.

3. Определение рыночной стоимости нежилого помещения

(части здания)

Оценка выполнена на примере нежилого помещения №5 общей площадью 371,3 кв.м. в четырехэтажном здании, расположенном по адресу: г. Кемерово, ул. Тухачевского, 27. С целью получения банковского кредита под залог.

Состояние оцениваемого помещени я

Результаты осмотра показывают, что комнаты расположенные на первом этаже здания и входящие в состав оцениваемого помещения, по физическому состоянию можно разделить на две группы.

К первой группе относятся комнаты, в которых незадолго до даты оценки был выполнен декоративный ремонт. Данные комнаты находятся в отличном состоянии. Ремонт выполнен с использованием дорогостоящих импортных материалов. Обустроены навесные потолки типа «Армстронг»; выполнена высококачественная окраска стен с облицовкой декоративной плитой либо оклейка качественными обоями. Пол покрыт линолеумом. Установлены новые двери, в окна вставлены металлические стеклопакеты.

К этой группе относятся также отремонтированные помещения санузлов, в которых установлена новая сантехника, выполнена облицовка кафельной плиткой, кроме того, установлено водонагревательное оборудование.

В этих помещениях все дефекты, устранение которых экономически оправдано, устранены. Поэтому устранимый износ отделки, полов, проемов и санитарного оборудования в данных помещениях при проведении оценки принимался равным нулю.

Ко второй группе относятся остальные комнаты первого этажа. Данные помещения имеют отделку более низкого качества. В целом они находятся в хорошем и удовлетворительном состоянии, однако, чтобы отвечать современным представлениям об эффективных помещениях, они требуют некоторого декоративного ремонта.

3.1 Анализ наилучшего и наиболее эффективного использования

В соответствии с методикой определения рыночной стоимости и других видов стоимостей, их расчет необходимо выполнять исходя из возможного альтернативного использования собственности, при котором в текущей рыночной ситуации стоимость будет максимальной. Процедура выявления и обоснования альтернативного использования собственности, обеспечивающего максимально продуктивное использование собственности, называется анализом наилучшего и наиболее эффективного использования.

Наилучшее и наиболее эффективное использование объекта недвижимости – это вероятное использование свободной земли или собственности с улучшениями, которое физически возможно, юридически разрешено, финансово целесообразно и приводит к наивысшей стоимости. Анализ наилучшего и наиболее эффективного использования обычно выполняется:

· для участка земли как свободного;

· для участка земли с существующими улучшениями.

Анализ возможностей использования участка, как свободного

При определении наиболее эффективного использования участка земли, как свободного, принимаются во внимание:

· целевое назначение и разрешенное использование;

· преобладающие способы землепользования в ближайшей окрестности оцениваемого земельного участка;

· перспективы развития района, в котором расположен земельный участок;

· ожидаемые изменения на рынке земли и иной недвижимости;

· текущее использование земельного участка.

Однако выбор варианта наиболее эффективного использования земли может осуществляться среди вариантов, являющихся физически возможными, экономически оправданными, соответствующими требованиям законодательства, финансово осуществимыми, и в результате которого расчетная величина стоимости земельного участка будет максимальной (принцип наиболее эффективного использования).

Если стоимость свободного участка превышает стоимость собственности с улучшениями, наилучшим и наиболее эффективным использованием будет использование земли как свободной. Однако, в данном случае ситуация иная. Здание в целом, как единый объект недвижимости, безусловно, превышает стоимость участка земли. Кроме того, оцениваемое помещение расположено внутри здания, принадлежащего разным собственникам, и поэтому собственник этого помещения ограничен в своих возможностях самостоятельно использовать свою долю в земельном участке. В связи с изложенным относящийся к объекту оценки участок земли не может рассматриваться как свободный. Поэтому автор анализировал возможные варианты использования участка с существующими улучшениями.

Анализ вариантов использования оцениваемых помещений

Использование, как производственных помещений

Нахождение объекта оценки в административном здании также накладывает некоторые ограничения на возможные варианты его использования. Например, недопустимо использования помещений связанных для организации производств, технологический процесс которых, так или иначе, связан с повышенным уровнем шума, вибрации, вредных выбросов, пожароопасности.

Использование помещений, как торговых

С учетом планировки помещения, которое разделено на множество комнат разного размера, автор считает осуществимым использование помещения для размещения фирм торгующих малогабаритными товарами (компьютеры, оргтехника, телефония).

Анализ рынка недвижимости показывает, что стоимость продажи и арендные ставки для торговых площадей выше, чем для офисных помещений. Поэтому такое использование могло бы быть более эффективным. Вместе с тем, при выборе варианта наиболее эффективного использования следует учесть, что использование помещения для размещения полноценного магазина связано с большими затратами, обусловленными необходимостью значительной перепланировки и ремонта. Кроме того, отрицательным фактором с точки зрения этого варианта является то, что помещение размещено в здании на втором уровне над цокольным этажом, поэтому затруднительно организовать прямой вход с улицы, а также обустроить витрины. Также реализацию этого варианта затрудняет недостаточное количество места для вместительной автостоянки, которая будет желательна в случае размещения магазина. Таким образом, принимая во внимание, что переоборудование оцениваемого помещения в торговое сопряжено с большими затратами и что здание расположено хотя и в оживленном месте, но недостаточно удачно с точки зрения массовой торговли (далеко от крупных перекрестков и площадей), финансовая целесообразность этого варианта выглядит сомнительной.

Использование помещений в качестве склада

Не вызывает технических трудностей использование помещения в качестве склада, однако, такое использование является совершенно неоправданным с точки зрения финансовой эффективности. Доходы от сдачи в аренду складских помещений существенно ниже от соответствующих доходов от использования его в качестве офисных помещений. Поэтому от такого варианта использования, как наиболее эффективного, следует отказаться.

Использование помещений в качестве офисных

В результате приведённого анализа автором по тем или иным критериям были отброшены все возможные варианты использования объекта за исключением размещения офиса. Данный вариант совпадает с текущим использованием объекта оценки.

Таким образом, наилучшим и наиболее эффективным использованием оцениваемого помещения является его текущее использование в качестве офиса.

3.2 Расчет рыночной стоимости объекта оценки затратным подходом

Определение восстановительной стоимости

Восстановительная стоимость здания определяется по формуле:

![]() (1)

(1)

где:

ВСб – базовая стоимость замещения в ценах 69 г.

ki – произведение корректирующих поправок.

Кпи – коэффициент, учитывающий прибыль инвестора (заказчика строительства).

I69-до – индекс перехода от цен 1969 г. к ценам на дату оценки.

Базовая восстановительная стоимость

Как правило, расчет базовой восстановительной стоимости производится по формуле:

![]() (2)

(2)

где:

Vобъект – строительный объем объекта недвижимости.

УВСаналог –восстановительная стоимость удельной единицы строительно-монтажных работ аналога объекта оценки

В качестве аналога здания, в котором находится оцениваемое встроенное помещение, принято административное четырехэтажное кирпичное здание общим объемом до 10000 м3 по данным сборника УПВС № 28.

Восстановительная стоимость 1 куб. м. здания аналога приводится в ценах 1969 года и составляет 21,7 руб.

Таким образом, базовая восстановительная стоимость здания составляет

ВСб = 8222 * 21,7 = 178417,4 руб.

Корректирующие поправки

Корректировка в связи с отсутствием конструктивных элементов, предусмотренных аналогом

Поскольку у использованного аналога в отличие от оцениваемого здания предусмотрены лифты, к стоимости аналога следует применить поправку.

Согласно данным сборника в случае отсутствия данного вида благоустройства стоимость аналога следует уменьшать на 4,4%. Таким образом, корректирующий коэффициент следует принять равным 0,96.

Поправка на ремонт, выполненный с использованием современных импортных материалов

При расчете восстановительной стоимости следует учесть, что в ряде комнат оцениваемого помещения был выполнен ремонт с использованием современных импортных материалов. Стоимость данного ремонта не учтена в стоимости аналога. Поскольку поправка относится не ко всему зданию, а только к оцениваемому помещению ее величину следует прибавить к восстановительной стоимости оцениваемого помещения. Для расчета величины данной поправки требуется предварительно найти восстановительную стоимость помещения, поэтому ее расчет приводится ниже.

Коэффициент прибыли инвестора

Обычно при расчете рыночной стоимости недвижимости с использованием затратного подхода предполагается что, инвестор, вкладывая деньги в строительство должен рассчитывать на доходность, равную альтернативным вложениям в недвижимость. Для расчёта нормы прибыли инвестиций воспользуемся материалами банка данных по коммерческой недвижимости. (Описание банка данных приведено на сайте www.pcfko.ru). В соответствии с упомянутыми данными офисные помещения, в удовлетворительном состоянии, находящиеся в старых зданиях продаются в среднем по 350 - 450 долл. США за 1 кв. м. Эти же помещения сдаются в аренду по цене 120-170 долл. США в год. Как видно из данных, рентабельность такого бизнеса составляет 58 %. Отсюда нетрудно увидеть, что текущая отдача составляет в среднем 20 –22%%. Второй составляющей доходности инвестиций в недвижимость является рост её рыночной стоимости. Анализ тренда цен на недвижимость за последние годы показывает, что за исключением посткризисного отрицательного скачка цены на недвижимость в долларовом эквиваленте в центральных районах города растут с темпом 7-9 % в год. С учётом устойчивого (хотя и медленного) роста курса доллара и прогнозов его дальнейшего роста и налога на прибыль 20%, можно прогнозировать отдачу от роста стоимости объекта недвижимости на уровне, не менее 12 – 15%. Таким образом, конечная отдача от инвестиций в недвижимость составляет, по меньшей мере, 35%. Эта величина и принята в качестве нормы прибыли при оценке рыночной стоимости затратным методом.

Индекс пересчета

Индекс пересчета стоимости объекта в текущий уровень цен рассчитывался как произведение цепных индексов по формуле:

![]() (3)

(3)

где:

I69-84 принят по постановлению Госстроя СССР №94 от 11.05.83 г. для объектов науки (т.к. здание изначально строилось как НИИ) равным 1,18 * 1,04 = 1,23

I84-2кв принят по данным, приведенным в региональном информационном бюллетене Индексы цен в строительстве №2 (46) 2002 г для объектов непроизводственной сферы равным 28,35.

I2кв. –ДО рассчитан по данным, приведенным в региональном информационном бюллетене Индексы цен в строительстве равным 1,06.

По результатам расчета индекс перехода составляет

I69-до = 1,23 * 28,35 * 1,06 = 36,91

Восстановительная стоимость здания в ценах на дату оценки

По результатам расчета восстановительная стоимость здания в ценах на дату оценки составляет

ВС = 178417 * 0,96 * 1,35 * 36,91 = 8498488 руб.

Восстановительная стоимость оцениваемого помещения

Общая площадь оцениваемого помещения (без учёта доли в местах общего пользования, которая относится к оцениваемым площадям) составляет 371,3 кв.м. Площадь здания по внутреннему обмеру согласно техпаспорту составляет 2420,4 кв.м. Однако эта величина включает площадь мест общего пользования (входной тамбур, вестибюль, лестничные клетки) - 258,1 кв.м. Как правило, площадь помещений при рыночных продажах указывается без учета мест общего пользования. Покупатель автоматически приобретает право пользования этими местами наряду с другими собственниками здания. Поэтому при расчете доли оцениваемого помещения в стоимости здания площадь здания следует уменьшить на величину мест общего пользования. Таким образом, площадь здания, принимаемая к расчету, составляет 2162,3 кв.м.

Восстановительная стоимость объекта оценки, составляет

ВСпом = 8498488 * 371,3 / 2162,3 = 1 459 320 руб.

Полученная величина не учитывает поправку на ремонт помещения с использованием импортных материалов.

Определение поправки на ремонт

Поправка на ремонт рассчитывается в абсолютных значениях по формуле:

К= СР-СЭ (4)

где:

К – поправка на ремонт

СР – стоимость ремонта в текущих ценах (включая прибыль инвестора)

СЭ – текущая стоимость элементов, которые были заменены в процессе ремонта

Стоимость ремонта, принимаемая для расчета поправки на ремонт, включает в себя затраты на ремонт и прибыль инвестора. Величина затрат определялась по сметам, предоставленным заказчиком. Общая стоимость затрат на ремонт по сметам в ценах составляет 591168 руб. Эти данные соответствуют среднерыночным ценам по городу, которые получены Оценщиком из Комитета по архитектуре и градостроительству. Индекс пересчета в цены на дату оценки рассчитывается по данным регионального бюллетеня «Индексы цен в строительстве и составляет 1,28. Коэффициент прибыли инвестора был определен ранее и составляет 1,35. В результате стоимость ремонта в ценах на дату оценки составит

СР = 591168*1,28*1,35 = 1021415 руб.

Стоимость элементов, замененных в результате ремонта, производится по формуле:

![]() (5)

(5)

где:

ВСпом – восстановительная стоимость помещения (без учета ремонта).

Sрем – площадь отремонтированных помещений. По результатам осмотра и расчетов по плану помещения составляет 207,4 кв.м.

Sпом – общая площадь оцениваемого помещения. Составляет 371,3 кв.м.

dиэ – доля замененных элементов.

Восстановительная стоимость оцениваемого помещения с учетом поправки на ремонт составляет

ВСпом = 1 459 320+ 630 146 = 2089466 руб.

Определение износа

Износ имущества складывается из физического, функционального и внешнего износов. Величина общего износа рассчитывается по формуле:

![]() (6)

(6)

где:

Ифиз – физический износ в долях от стоимости замещения

Ифнк – функциональный износ в долях от стоимости замещения

Ивнеш – внешний (экономический) износ в долях от стоимости замещения.

Физический износ

Физический износ – это износ имущества, связанный со снижением его работоспособности в результате естественного физического старения и влияния внешних неблагоприятных факторов.

Расчет устранимого физического износа

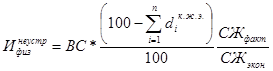

Расчет устранимого износа в абсолютных значениях выполнен по формуле:

![]() (7)

(7)

где:

![]() - устранимый физический износ, %,

- устранимый физический износ, %,

ВС – восстановительная стоимость объекта, руб..

![]() - удельный вес короткоживущего элемента в стоимости объекта

- удельный вес короткоживущего элемента в стоимости объекта

![]() - коэффициент износа элемента, %

- коэффициент износа элемента, %

Коэффициент износа короткоживущих элементов за исключением внутренних инженерных систем определялся в соответствии с рекомендациями «Правил оценки физического износа жилых зданий» ВСН 53-86 (р) по фактическому состоянию элементов, выявленному в результате внешнего осмотра. При этом величина износа характеризует отношение стоимости ремонта к стоимости установки нового элемента. Коэффициент износа внутренних инженерных систем определялся отдельным расчетом в зависимости от фактического срока службы элементов систем на момент оценки. Его расчет выполнялся по формуле:

![]() (8)

(8)

где:

![]() - коэффициент износа всех внутренних инженерных систем

- коэффициент износа всех внутренних инженерных систем

![]() - коэффициент износа j - й инженерной системы.

- коэффициент износа j - й инженерной системы.

![]() - вес j - й инженерной системы в составе всех инженерных систем. Определяется на основании «Разъяснений к сборникам УПВС».

- вес j - й инженерной системы в составе всех инженерных систем. Определяется на основании «Разъяснений к сборникам УПВС».

Коэффициент ![]() определяется формуле:

определяется формуле:

![]() (9)

(9)

где:

![]() - коэффициент износа z - го элемента инженерной системы. Определяется в зависимости от срока службы по графикам, приведенным в ВСН 53-86 (р)

- коэффициент износа z - го элемента инженерной системы. Определяется в зависимости от срока службы по графикам, приведенным в ВСН 53-86 (р)

![]() - вес z - го элемента в составе инженерной системы. Определяется на основании данных ВСН 53-86 (р).

- вес z - го элемента в составе инженерной системы. Определяется на основании данных ВСН 53-86 (р).

Таким образом, устранимый износ короткоживущих элементов помещения составляет 267998 руб.

Расчет неустранимого износа

Как правило, неустранимый износ объекта определяется исходя из фактического срока службы и ожидаемого срока экономической жизни по формуле:

(10)

(10)

где:

![]() - неустранимый физический износ, руб.

- неустранимый физический износ, руб.

ВС – восстановительная стоимость объекта, руб.

![]() – фактический срок жизни объекта

– фактический срок жизни объекта

![]() – срок экономической жизни объекта

– срок экономической жизни объекта

Фактический возраст объекта определялся исходя из даты ввода в эксплуатацию по данным справки БТИ. Он составляет 34 года. При определении ожидаемого срока физической жизни использованы данные «Единых норм амортизационных отчислений» для соответствующего типа зданий. Норма амортизации для данного типа зданий составляет 1% в год. Откуда ожидаемый возраст физической жизни составляет 100 лет.

По результатам расчетов неустранимый износ составляет

Инеустрфиз = 2089466 * (100 - 48) * 34/100 = 369418 руб.

Расчет полного физического износа

Полный физический износ объектов недвижимости рассчитывался по формуле

![]() (11)

(11)

Величина полного физического износа по результатам расчета составляет

Ифиз = 267998 + 369418 = 637416 руб.

Функциональный износ

Функциональный износ – это снижение стоимости объекта из-за несоответствия современным требованиям, предъявляемым к данному типу имущества.

При использовании помещения в соответствии с предполагаемым вариантом использования, то есть в качестве офиса, при условии полного выполнения декоративного ремонта с использованием современных материалов, оцениваемый объект в основном отвечает современным требованиям, предъявляемым к офисам такого класса. О некотором несоответствии современным требованиям можно говорить в связи с недостаточным обеспечением помещений кондиционерами. Однако, во-первых, часть помещений всё-таки оборудована кондиционерами. Во-вторых, установка кондиционеров требует достаточно малых затрат и их учёт практически не повлияет на конечный результат, т.к. лежит в пределах погрешности методов оценки. Поэтому величина функционального износа объекта оценки принимается равной нулю

Внешний износ

Внешний износ представляет собой уменьшение стоимости объектов недвижимости в результате изменения внешней ситуации под воздействием экономических, социальных, политических, экологических и др. факторов. Никаких внешних процессов, которые могли бы привести к снижению рыночной стоимости объекта оценки, не отмечено. Место нахождения здания сохраняет свою привлекательность, а наблюдающийся рост цен свидетельствует только о положительных сдвигах в данном районе. С учётом изложенного величина внешнего износа принимается равной нулю.

Общий износ

Таким образом, общий износ объекта оценки, составляет 637416 руб.

Расчет стоимости замещения

По результатам расчетов стоимость замещения с учетом износа составляет

СЗ = 2089466 - 637416 = 1452051 руб.

Определение стоимости земельного участка

В соответствии с общими принципами оценки и согласно методическим рекомендациям по определению рыночной стоимости земельных участков рыночная стоимость земельного участка определяется исходя из его наиболее эффективного использования.

По имеющимся данным о рыночной стоимости единых объектов недвижимости в данной оценочной зоне можно определить необходимый мультипликатор и затем на его основе определить рыночную стоимость относящегося к объекту земельного участка. Эта возможность реализуется в рамках метода распределения. Суть метода состоит в следующем. Независимым методом, опираясь на большую статистику по сделкам с объектами недвижимости, определяется наиболее вероятная доля стоимости земли в рыночной стоимости единого объекта недвижимости. На основании значения этой доли определяется мультипликатор, который характеризует соотношение между стоимостью земли и стоимостью замещения. Если этот мультипликатор сохраняет инвариантность для оценочной зоны и для некоторого класса объектов, к которому относится оцениваемый объект, то стоимость участка земли, относящегося к объекту, может быть оценена умножением стоимости замещения на значение данного мультипликатора.

Определённый на основе базы данных мультипликатор для административно-жилых четырёх-пятиэтажных зданий в данной зоне равен 1,4. Отсюда рыночная стоимость земли, относящаяся к оцениваемому помещению, равна

Зсоб = 1452051 * 1,4 = 2032871 руб.

Площадь земли при расчете выкупной цены принимается равной площади участка (1400 кв.м.) умноженной на долю оцениваемого помещения в общей площади здания (за исключением мест общего пользования) Доля = 371,3/(2420,4-258,1) =17,2%. Откуда

ВЦ = 8,99*1400*0,172*17= 36741 руб.

По результатам расчетов стоимость земли составляет

З=2032871 – 36741 = 1996130 руб.

Расчет рыночной стоимости единого объекта недвижимости

Рыночная стоимость объекта оценки, рассчитанная с использованием затратного подхода составляет

РС = 1452051 + 1996130 = 3448181 руб.

3.3 Расчет рыночной стоимости объекта оценки доходным подходом

Выбор модели денежного потока, горизонта прогноза и прогноз потоков доходов от эксплуатации объекта

Выбор модели денежного потока

В данной работе денежный поток рассчитывается для собственного капитала на реальной основе с учетом фактора инфляции. При этом расчет ведется на посленалоговой основе. То есть при расчете потока учитывается налог на прибыль.

Выбор горизонта прогноза

По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. По мнению некоторых авторов, в странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, допустимо сокращение прогнозного периода до 3 лет.

По мнению автора, современный этап развития экономики в регионе можно охарактеризовать как начало стабилизации. В этих условиях длительность прогнозного периода можно принять равной минимальной длительности для стран с развитой экономикой. Исходя из этого длительность прогнозного периода принимается равной 5 годам.

Определение арендных ставок

Для определения стоимости аренды помещений, аналогичных объекту оценки, автор использовал информацию базы данных, сформированной по объявлениям, опубликованным в прессе и на сайтах агентств недвижимости. Арендная ставка определялась отдельно для помещений, в которых был выполнен ремонт и помещений без ремонта. Для оценки арендой ставки помещений после ремонта выбирались данные по аренде помещений, состояние которых характеризуется продавцами как «евроремонт», «евроотделка», «после ремонта» или «хорошее». Для оценки арендной ставки остальных помещений выбирались помещения, состояние которых никак не описывалось продавцами (обычно в эту группу входят помещения, для которых не требуется ремонт, но в тоже время их состояние нельзя охарактеризовать как «хорошее».)

Расчет зональных коэффициентов осуществлялся на основе базы данных содержащей более 50 000 записей и программы Realti-Pro. Из нее была взята выборка, ограниченная сроком 1 год. Использовались данные по всем зданиям кроме деревянных. Данные брались по всем зонам города (40 зон). Общий объем выборки, на основе которой проводился расчет районных коэффициентов составил 2900 записей.

Поскольку предполагается, что разумный покупатель стремится приобрести помещение по минимальной стоимости, (принцип замещения) итоговая цена должна быть близка к минимальным значениям в выборке, генерируемой ценами предложений. Использование минимальных значений в выборке, кроме того, позволяет снизить риск кредитора, что является важным фактором при определении стоимости объекта, передаваемого в залог. Оценщик принял в качестве итоговой цены среднее значение трех наименьших цен в выборке (с учетом поправки на местоположение). По результатам расчетов арендная ставка для отремонтированных помещений принимается равной 11,8 долларов в месяц (372,8 руб.). Для остальных помещений арендная ставка принимается равной 7,1 долларов в месяц (225,8 руб.).

Следовательно, можно ожидать рост арендных ставок с темпом 5% в год. Это нашло отражение при прогнозе потенциального валового дохода.

Определение потенциального валового дохода

Потенциальный валовый доход определяется путем умножения площадей помещения на ставки аренды и последующим исключением из получившейся суммы НДС. По результатам расчетов по инвентаризационному плану площадь отремонтированных помещений составляет 207,4 кв.м., площадь остальных помещений 163,9 кв.м.

Определение действительного валового дохода

Для определения действительного валового дохода необходимо внести поправки на возможную недозагрузку площадей и риск недополучения арендной платы.

Как показывают собственный анализ рынка аренды и консультации в АН «Орион НН», спрос на нежилую недвижимость в настоящее время высокий и превышает предложение. Поэтому автор посчитал возможным принять в качестве коэффициента потерь от незанятости достаточно малую величину, равную 5%.

Действующая практика свидетельствует, что случаи неуплаты или длительной задержки арендных платежей редки. Поэтому данным видом риска можно пренебречь, и принять в качестве поправки для определения действительного валового дохода коэффициент 0,95.

Определение действительной прибыли

Постоянные расходы включают в себя налог на имущество, амортизационные отчисления. А также отчисления на ремонт и поддержание помещений. Налог на имущество в первый год рассчитывался исходя из рассчитанной в рамках затратного подхода рыночной стоимости, в последующие годы – исходя из остаточной стоимости с учетом амортизационных отчислений.

Норма амортизационных отчислений принимаются в соответствии с Едиными нормами амортизационных отчислений. Базой для расчета амортизационных отчислений также служит рассчитанная в рамках затратного подхода восстановительная стоимость.

Отчисления на ремонт и поддержание помещений рассчитываются исходя из стоимости короткоживущих элементов и минимальных сроков их эксплуатации до замены. Стоимость элементов определяется исходя из доли элемента в восстановительной стоимости объекта. Минимальный срок эксплуатации элементов определяется по ВСН 58-88.

Учитывая, что доля оцениваемого помещения в общей стоимости здания составляет 17,2% сумма расходов, приходящаяся на оцениваемое помещение, в первый прогнозный год составит 129134 руб. Из заявлений официальных лиц следует, что заработная плата в реальном выражении растет, и будет расти далее. Также следует ожидать рост цен на коммунальные услуги, обусловленный ростом цен энергоресурсов. Поэтому при прогнозе затрат Оценщик заложил их рост с темпом 5 % в год. Данная величина принимается для прогноза действительной прибыли.

Определение чистой прибыли и чистого дохода

Налог на прибыль для расчета дохода на прогнозный период принимается равным 24%.

Определение ставки дисконтирования

Величина ставки дисконтирования по результатам расчетов составляет 21,9%.

Расчет величины реверсии

Рыночная стоимость объекта оценки рассчитанная с использованием сравнительного подхода составляет 4643693 руб. (См. сравнительный подход). Прогнозируемый темп роста стоимости недвижимости составляет 5% в год. Откуда стоимость реверсии составляет

FV = 4643693*(1+0,05)5 = 5926659 руб.

Расчет стоимости объекта

При расчете коэффициентов приведения предполагалось, что денежные потоки приходятся на середину каждого прогнозного периода.

Рыночная стоимость оцениваемого помещения по результатам расчетов с использованием доходного подхода составила 4 539 042 руб.

3.4 Расчет рыночной стоимости объекта оценки сравнительным подходом

Подбор аналогов

При расчете стоимости объекта цены 1 кв. м. комнат без улучшенного ремонта и с ремонтом определялись раздельно. В качестве аналогов для расчета цены 1 кв. м. комнат без ремонта выбирались помещения с неопределенным физическим состоянием (обычно в эту группу входят помещения, для которых не требуется ремонт, но в тоже время их состояние нельзя охарактеризовать как очень хорошее). Источником информации является база данных Оценщика, сформированная по объявлениям, опубликованным в прессе и на сайтах агентств недвижимости.

Поправки к стоимости продажи

Поскольку аналоги расположены в разных районах города, требуется поправка на местоположение. Методика расчета данной поправки приводится в доходном подходе.

Как показывает мониторинг и анализ рынка, проводимый автором, цены на недвижимость в текущем году только росли. Поэтому можно предполагать, что реальные цены предложений аналогов с учетом роста цен к дате оценки будут несколько превышать приведенные в таблице. Однако поскольку отсутствуют надежные индексы для пересчета цен, автор счел возможным не корректировать исходные данные по времени. Учитывая сложившуюся динамику цен, отсутствие такой поправки не ухудшит положение кредитора. В то же время, возможная погрешность, по мнению автора, находится в пределах общей погрешности оценки.

Расчет цены 1 кв.м. помещений

Поскольку предполагается, что разумный покупатель стремится приобрести помещение по минимальной стоимости, итоговая цена должна быть близка к минимальным значениям в выборке, генерируемой ценами предложений. Такой подход, также уменьшает риск завышения результата, что очень важно при определении стоимости объекта, передаваемого в залог. Поэтому автор принял в качестве итоговой цены среднее значение трех наименьших цен в выборке (с учетом поправки на местоположение). По результатам расчетов цена 1 кв.м. помещений без ремонта составила 366,7 долларов.

Для расчета стоимости 1 кв.м. помещений, в которых был выполнен ремонт, следует учесть поправку на ремонт. В рамках затратного подхода стоимость затрат на ремонт была определена в текущих ценах в размере 1021415 руб. В пересчете на 1 кв. м. отремонтированных помещений в долларах по курсу на дату оценки стоимость ремонта составит 155,4 долларов. Однако анализ рыночных данных и консультации с риэлтерами показывают, что реально рост цены недвижимости в результате проведения декоративного ремонта существенно меньше затрат на его проведение. Это связано, во-первых, с эффектом исключенных элементов. С учетом стоимости исключенных при ремонте элементов, поправка на ремонт по расчетам с использованием затратного подхода составила 630146 руб. (или 96 долларов на 1 кв.м. отремонтированных помещений). Второй причиной является тот факт, что покупатель, как правило, желает отремонтировать помещение в соответствии со своими предпочтениями и вкусом. Как показывает анализ, цена помещений при проведении ремонта с использованием импортных материалов возрастает в среднем на 50 долларов. Эту величину оценщик принял в качестве поправки на ремонт.

Таким образом, с учетом поправки на ремонт стоимость 1 кв.м. отремонтированных помещений составит 416,7 долларов.

Расчет рыночной стоимости объекта оценки

Итоговый расчет стоимости объекта оценки с использованием сравнительного подхода приводится в таблице 1.

Таблица 1. - Расчет рыночной стоимости с использованием сравнительного подхода

| Стоимость 1 кв.м. помещений в удовлетворительном состоянии, долл. |

366,7 |

| Надбавка за ремонт на 1 кв.м. долл. |

50 |

| Стоимость 1 кв.м. отремонтированных помещений, долл. |

416,7 |

| Площадь помещений в удовлетворительном состоянии, кв.м. |

163,9 |

| Площадь отремонтированных помещений, кв.м. |

207,4 |

| Общая стоимость объекта оценки, долл. |

146535 |

| Общая стоимость объекта оценки, руб. |

4 643 693 |

3.5 Согласование результатов оценки

Проведенная с использованием различных подходов оценка рыночной стоимости объекта дала следующие результаты:

· Затратный подход – 3 448 181 рублей.

· Доходный подход– 4 539 042 рублей.

· Сравнительный подход – 4 643 693 рублей.

Используя рейтинговую шкалу присвоения весов, по результатам анализа автор присвоил затратному подходу рейтинговый вес 2, сравнительному подходу рейтинговый вес 3, а доходному подходу вес 1.

Итоговый расчет производится по формуле:

РС = S(РCi х Ri/SR) (12)

где:

РСi – рыночная стоимость каждым методом

Ri – рейтинговый вес метода

SR – сумма рейтинговых весов всеми методами.

Таблица 2. - Согласование результатов

| Метод |

РСi, руб. |

R |

(РCi х Ri/SRi), руб. |

| Затратный подход |

3 448 181 |

2 |

1 149 394 |

| Сравнительный подход |

4 643 693 |

3 |

2 321 846 |

| Доходный подход |

4 539 042 |

1 |

756 507 |

| ИТОГО: |

6 |

4 227 747 |

Таким образом, после округления рыночная стоимость оцениваемого помещения составляет: 4 200 000 (Четыре миллиона двести тысяч) рублей.

Заключение

Как следует из положений Стандартов «все методы, процедуры и техники измерения рыночной стоимости, если они основаны на рыночных показателях и при этом правильно применены, ведут к одному и тому же выражению рыночной стоимости». При этом «любой метод, основанный на рыночной информации, является по своей сути сравнительным». Таким образом, согласно существующим стандартам, только качество информации и правильность применения процедур может служить ограничением на использование того или иного метода.

Каждый из использованных в данной работе методов имеет свои достоинства и недостатки. Сравнительный подход обеспечивает прямую оценку рыночной стоимости, опираясь на статистику по реальному рынку коммерческой недвижимости. При обработке данных предприняты специальные меры, позволяющие защитить кредитора от завышения оценки.

Затратный подход позволяет наилучшим образом учесть конструктивные особенности и физическое состояние объекта оценки. В то же время информационная база, используемая при определении стоимости замещения, несовершенна. Основные проблемы связаны с оценкой стоимости земли. В условиях отсутствия данных для оценки земли сравнительными методом, приходится полагаться на усредненные мультипликаторы, применяемые к стоимости замещения. Кроме того, при расчете восстановительной стоимости приходится полагаться на усредненные индексы пересчета в текущие цены, что может в отдельных случаях приводить к существенным ошибкам.

Доходный подход также построен на рыночных данных и в этом смысле лишен указанных недостатков затратного подхода. Основным источником погрешности метода является неопределенность, связанная с использованием прогнозных данных по доходам, по темпам роста и по стоимости реверсии.

В рамках данной работы автором рассмотрены практические аспекты определения рыночной стоимости недвижимости с использованием трех основных подходов в оценочной деятельности.

В процессе работы автором был проведен анализ наилучшего и наиболее эффективного использования объекта.

Обобщая выше изложенное автор сделал вывод: Рыночная стоимость объекта оценки (нежилого помещения №5 общей площадью 371,3 кв.м. в четырехэтажном здании, расположенном по адресу: г. Кемерово, ул. Тухачевского, 27.) по состоянию на дату оценки составляет: 4 200 000 рублей.

Стоит отметить, что рост числа коммерческих предприятий, увеличение сферы рыночных отношений, в который вовлечен частный капитал, потребность определения рыночной стоимости для операций купли-продажи и других многочисленных и сложных вариантов реализации стоимости имущественных прав, все это привело к необходимости развития оценочной деятельности, вобравшей в себя все передовые подходы и методы оценки имущества, отвечающие современным тенденциям и потребностям, существующим на рынке.

Список использованной литературы

1. Грязнова А.Г. «Оценка бизнеса». – М. 2001.

2. И. Волков, М. Грачева «Проектный анализ».- М.2003.

3. Грибовский С. В. Оценка доходной недвижимости.- М.,2001г.

4. Правила оценки физического износа жилых зданий. ВСН 53-86(р).1999г.

5. Попов Г.В. Основы оценки недвижимости. – М.,1995г.

6. Калачева С.А. Аренда офисных, складских, торговых помещений. - М., 1999г.

7. Кузин Н.Я. Рыночный подход к оценке недвижимости зданий и сооружений. М., 1998г.

8. Киндеева Е.А. и др. Сделки с недвижимостью. – М., 2000г.

9. Международный стандарт оценки №4 «Оценка ссудного обеспечения, залога и обеспечения долговых обязательств». – Интернет: www.appraiser.ru

10. Методические рекомендации по определению стоимости земельных участков. Утверждены распоряжением Минимущества России от 06.03.2002 №568-р

11. Новиков Б.Д. Рынок недвижимости в России.- М., 2000г.

12. Рутгайзер В.М. Оценка рыночной стоимости недвижимости. М., 1998г.

13. Федотова М.А., Уткин Э.А. Оценка недвижимости и бизнеса. – М., 2000г.

14. Общая часть к сборникам укрупненных показателей восстановительной стоимости зданий и сооружений, имеющихся в учреждениях и организациях, состоящих на государственном бюджете М.: Издательство Энергия, 1971.

15. Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения. Нормы проектирования. ВСН 58-88(р)/Госкомархитектуры. – М.: Стройиздат, 1990.– 32 с

16. Правила оценки физического износа жилых зданий ВСН 53-86 (р) /Госгражданстрой. – М.: Прейскурант, 1988. – 72 с

17. Разъяснение по вопросам оценки недвижимости при использовании сборников УПВС- М.: Республиканское управление технической инвентаризации, 1995.

18. Стандарты оценки, обязательные к применению субъектами оценочной деятельности. Утверждены постановлением Правительства Российской Федерации от 6 июля 2001 г. №519

19. Сборники №28 - Укрупненные показатели восстановительной стоимости - М.: Издательство литературы по строительству, 1970.

20. Справочник КемСЦена. 2004г. Издательство Кеминформцентр.

21. Тарасевич Е.И. «Оценка недвижимости». Энциклопедия оценки. – СПб-1997.