Определение цены заемного капитала

СОДЕРЖАНИЕ: Привлечение долгосрочного заемного капитала предприятия. Необходимость учета дополнительных эмиссионных издержек. Определение цены заемного капитала. Коэффициент соотношения источников средств. Величина коэффициента автономии. Коэффициент гиринга.Задача 1

Компания Б эмитировала 11%-е долговые обязательства. Чему равна цена этого источника средств, если налог на прибыль компании составляет 24%?

Решение:

Для привлечения долгосрочного заемного капитала предприятия эмитируют долговые обязательства. Ценой такого капитала для предприятий является полная доходность облигаций с учетом дополнительных расходов эмитента по размещению своих обязательств. Иными словами, процедура определения цены заемного капитала в основном идентична методике расчета полной доходности облигаций, рассмотренной в параграфе 5.3 настоящего пособия. Различия заключаются в необходимости учета дополнительных эмиссионных издержек. Еще одна особенность оценки заемного капитала состоит в том, что предприятие-эмитент имеет право относить сумму доходов, выплачиваемых по облигациям, на себестоимость своей продукции (услуг), уменьшая тем самым базу обложения налогом на прибыль. Возникающий при этом эффект “налогового щита” снижает цену капитала для эмитента. Для количественного измерения величины данного эффекта полную доходность облигации умножают на выражение (1 – t), где t – ставка налога на прибыль.

Таким образом, определение цены заемного капитала производится в два этапа: сначала рассчитывается полная доходность облигации (с учетом расходов по эмиссии), а затем полученный результат корректируется на величину влияния эффекта налогового щита. Например, предприятие планирует разместить трехлетние купонные безотзывные облигации номиналом 5 тыс. рублей. Купонная ставка составит 20% годовых с выплатой 2 раза в год. Размещение облигаций предполагается произвести по курсу 97% от номинала, расходы на эмиссию составят 3% от фактически вырученной суммы. Все поступления от продажи облигаций предприятие получит до начала 1-го года (нулевой период); все выплаты по облигациям будут производиться в конце каждого полугодия. Прогнозный денежный поток от данной финансовой операции (в расчете на 1 облигацию) будет иметь следующий вид (табл. 6.2.1). Величина притока в 0-й период представляет собой курсовую стоимость облигации 4,85 тыс. рублей (5 * 0,97), уменьшенную на сумму расходов по эмиссии 0,15 тыс. рублей (4,85 * 0,03).

Таблица 1

Денежный поток от размещения 3-летнего облигационного займа, тыс. руб.

| 0 период | 1 год | 2 год | 3 год | |||

| 30 июня | 31 декабря | 30 июня | 31 декабря | 30 июня | 31 декабря | |

| +4,7 | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 | -5,5 |

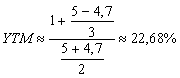

Для нахождения полной доходности данной финансовой операции применим формулу:

![]()

Решив полученное уравнение относительно YTM, получим полную доходность к погашению займа 24,177%. Если предприятие уплачивает налог на прибыль по ставке 30%, то цена капитала с учетом налоговой защиты (Kd ) будет равна:

Kd = 0,24177 * (1 – 0,3) = 16,924%

Таким образом, предприятие сможет привлечь долгосрочный заемный капитал по цене 16,924% годовых. Вычисление YTM требует использования компьютера или специальных таблиц – книг доходности. Однако, для нахождения приближенной величины полной доходности можно воспользоваться упрощенной формулой (5.2.3). В качестве параметра CF в этом выражении указывается сумма годового купона (1 тыс. руб. в нашем примере), буквой N обозначается номинал облигации (5 тыс. руб.), а буквой P – ее продажная цена, уменьшенная на сумму расходов по размещению (4,7 тыс. руб.). Переменная n означает срок облигации (в нашем примере 3 года). Подставив эти значения в формулу (5.2.3), получим:

Расхождение в 1,5 процентных пункта (24,177 – 22,68) является довольно значительным, но оно объясняется еще и тем, что при использовании приближенной формулы не была учтена фактическая периодичность выплаты купона (2 раза в год). Если бы по условию займа купонные выплаты производились только 1 раз в год (по 1 тыс. рублей), то YTM такого денежного потока составила бы 22,982%, то есть всего на 0,3 процентных пункта больше приближенного значения полной доходности (22,982 – 22,68). После налоговой корректировки это расхождение стало бы еще меньше:

(22,982 * 0,7) – (22,68 * 0,7) = 0,21 процентных пункта.

Задача 2

Рассчитайте значения коэффициентов соотношения источников средств по следующим данным:

| Компания «А» | Компания «Б» | |

| Обыкновенные акции (номинал 1$) | 300 000 | 100 000 |

| Долгосрочные долговые обязательства (10%) | 100 000 | 300 000 |

| ИТОГО : | 400 000 | 400 000 |

Решение

Компания А

Коэффициент автономии равен доле собственных источников средств в общем итоге баланса:

КА = 9,236 / = .

Поскольку значение коэффициента ниже нормального ограничения (КА 0.5 ), зависимость организации от заемных источников превышает норму. Не все обязательства анализируемого предприятия могут быть покрыты его собственными средствами.

Коэффициент гиринга равен отношению величины обязательств предприятия к величине его собственных средств:

КЗ/С = 10,192 / 9,236= .

Как видно, доля заемных средств данной организации превышает нормальное ограничение К З/С 1 . Заемные средства предприятия составляют более половины собственных средств, что также ограничивает возможности в погашении общей величины обязательств.

Коэффициент обеспеченности запасов и затрат собственными средствами рассчитывается делением величины собственных источников покрытия запасов и затрат к стоимости запасов и затрат.

Величина собственных запасов и затрат равна разнице величины источников собственных средств и величины внеоборотных активов. Таким образом,

КС ОZ =(9,236—7,200)/6,203

Предельное нижнее ограничение по данному коэффициенту КС ОZ 0.6 0.8 . Расчет показывает, что запасы и затраты не обеспечены в достаточной мере собственными источниками средств.

Так как запасы и затраты не обеспечены собственными источниками средств, требуется определить, насколько они покрываются размером собственного капитала в сумме с долгосрочными кредитами и займами. Сумма собственного капитала и долгосрочных обязательств является стабильным источником финансирования. Она называется перманентным, т. е. постоянным капиталом.

Коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств находят делением суммы собственных (включая задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов и резервы предстоящих расходов и платежей) и долгосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных и долгосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов:

KT ОZ =(9,236+4,129—7,200)/6,203

Постоянный капитал предприятия также не покрывает величину запасов и затрат. Постоянных источников, как и собственного капитала, недостаточно даже для покрытия внеоборотных активов. Для оценки степени покрытия указанных активов всеми основными видами источников переходят к расчету следующего коэффициента.

Коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками рассчитывается делением суммы собственных, долгосрочных и краткосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных, долгосрочных и краткосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов. Таким образом,

K ОZ =(9,236+4,129+4,201-7,200)/6,203

Т. е. запасы и затраты обеспечены на единицы собственными и основными заемными источниками средств. Следовательно, (1.67-1) долей единицы всего капитала приходится на наиболее ликвидные и быстро реализуемые активы предприятия (денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения и краткосрочная дебиторская задолженность).

Оценивая коэффициенты автономии и соотношения заемных и собственных средств, можно сказать, что предприятие А не обладает достаточной степенью независимости от заемных источников. Собственных источников хватает лишь на покрытие незначительной части оборотных активов. Запасы финансируются в большей степени за счет обязательств. Для повышения финансовой устойчивости организации необходимо наращивать долю собственных источников. Причем привлечение акционерного капитала для этих целей при убыточной работе предприятия А не обеспечит прироста собственного капитала. Поэтому руководству необходимо изыскивать способы повышения эффективности работы предприятия (деловой активности и рентабельности), принимать ориентацию производства, обеспечивающую получение прибыли.

Компания Б

Динамика источников заемных средств предприятия представлена в таблице. В большей степени на рост привлеченного капитала повлияло увеличение краткосрочного заемного капитала, в частности рост кредиторской задолженности (+ 70 %).

Таблица 1.

Динамика источников формирования заемных средств компании Б

| Источники формирования: | 2007 г. | 2008 г. | % |

| Долгосрочный заемный капитал: | 50000,00 | 70000,00 | +40 |

| 1. Долгосрочные кредиты | 15000,00 | 25000,00 | +67 |

| 2. Долгосрочные займы | 25000,00 | 25000,00 | 0 |

| 3. Долгосрочная аренда основных фондов | 10000,00 | 20000,00 | +100 |

| Краткосрочные заемные средства: | 240000,00 | 390000,00 | +63 |

| 1. Краткосрочные кредиты | 20000,00 | 25000,00 | +25 |

| 2. Краткосрочные займы | 20000,00 | 25000,00 | +25 |

| 3. Авансы покупателей и заказчиков | 0 | 0 | 0 |

| 4. Кредиторская задолженность | 200000,00 | 340000,00 | +70 |

| Итого: | 290000,00 | 410000,00 | +41 |

Таким образом, подводя итог оценке капитала компании Б, рассчитаем коэффициенты финансовой устойчивости предприятия:

1. Коэффициент собственности (независимости)

Соб.ср-ва (стр.490)_______ (1)

Кс = Общ.велич.ср-в пр-тия (стр.700)

Особое значение этот показатель имеет для инвесторов и кредиторов. Средний его показатель равен 0,7. Если Кс ниже этого значения, то финансовая устойчивость ставится под сомнение.

13631,66__ _

Кс2007 = 303631,66 = 0,05

17440,09___

Кс2008 = 477440,09 = 0,04

В нашем случае, финансовая устойчивость предприятия ставится под сомнение, о чем, несомненно, должно знать руководство компании Б.

Рассчитаем коэффициент соотношения заемных и собственных средств или коэффициент структуры капитала:

Заем.ср-ва (стр.590 + 690) (2)

Кск = Собств. ср-ва (стр.490)

Кск показывает сколько заемных средств приходится на 1 руб. собственности. За критический показатель принимают 1 (50х50), а если показатель меньше 1, то финансовая устойчивость ставится под сомнение.

_290000,00_

Кск 2007 = 13631,66 = 21,27

_460000,00_

Кск 2008 = 17440,09 = 26,38

В нашем случае, в 2007 году на 1 руб. собственности приходилось 21 руб. 27 коп. заемных средств, в 2008 году этот показатель увеличивается на 5 руб. 11 коп. Можно сделать вывод, что в структуре капитала компании Б преобладают на текущий момент заемные средства и существует тенденция к росту этой части капитала. Необходимо также понимать, что это делает кампанию финансово зависимой от внешних источников финансирования и финансово неустойчивой.

Задача 3

Компания намерена финансировать программу расширения своего производства стоимостью 4 млн. долл. и рассматривает три возможных варианта:

а) эмиссию долговых обязательств под 14 % годовых;

б) эмиссию привилегированных акций с выплатой 12 % дивидендов;

в) эмиссию обыкновенных акций по цене 16 долл. за акцию.

В настоящее время в балансе компании зафиксированы долговые обязательства на 4 млн. долл. под 17 % годовых и 750 000 обыкновенных акций. Налог на прибыль – 24 %.

Если в настоящее время прибыль до уплаты процентов и налога составляет 1,65 млн. долл., то какую величину составит чистая прибыль на обыкновенную акцию по трем вариантам при условии, что прибыльность тотчас же не увеличится и сохранится на прежнем уровне?

Постройте график безразличия по всем вариантам и проанализируйте его.

Решение:

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия (indifference curves). Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное sp ), а по вертикальной оси — вознаграждение, мерой которого является ожидаемая доходность (обозначенная rp ).

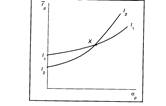

Рисунок представляет собой график кривых безразличия гипотетического инвестора. Каждая кривая линия отображает одну кривую безразличия инвестора и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора. Например, инвесторы с кривыми безразличия, изображенными на рисунке, будут считать портфели А и В (те же самые портфели, что и в таблице из предыдущего параграфа равноценными, несмотря на то, что они имеют различные ожидаемые доходности и стандартные отклонения, так как оба этих портфеля лежат на одной кривой безразличия I2 . Портфель В имеет большее стандартное отклонение (20%), чем портфель А (10%), и поэтому он хуже с точки зрения этого параметра. Однако полное возмещение этой потери дает выигрыш за счет более высокой ожидаемой доходности портфеля В (12%) относительно портфеля А (8%). Этот пример позволяет понять первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора.

Рис. 1. График кривых безразличия инвестора, избегающего риска

Следствием этого свойства является тот факт, что кривые безразличия не могут пересекаться. Для того чтобы увидеть это, предположим, что две кривые в действительности пересекаются так, как это показано на следующем рисунке. Здесь точка пересечения обозначена X. При этом нужно учесть, что все портфели на кривой I1 , являются равноценными. Это означает, что они все так же ценны, как и X, потому что Х находится на I1 . Аналогично все портфели на I2 , являются равноценными и в то же время такими же ценными, как и X, потому что Х также принадлежит кривой I2 . Исходя из того, что Х принадлежит обеим кривым безразличия, все портфели на I1 должны быть настолько же ценными, насколько и все портфели на I2 . Но это приводит к противоречию, потому что I1 и I2 являются двумя разными кривыми, по предположению отражающими различные уровни желательности. Таким образом, для того чтобы противоречия не существовало, кривые не должны пересекаться.

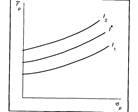

Хотя инвестор, представленный на первом рисунке, сочтет портфели А и В равноценными, он найдет портфель С с ожидаемой доходностью 11% и стандартным отклонением 14% более предпочтительным по сравнению с А и В. Это объясняется тем, что портфель С лежит на кривой безразличия I3 , которая выше и левее чем I2 . Таким образом, портфель С имеет большую ожидаемую доходность, чем А, что компенсирует его большее стандартное отклонение и в результате делает его более привлекательным, чем портфель А. Аналогично портфель С имеет меньшее стандартное отклонение, чем В, что компенсирует его меньшую ожидаемую доходность и в результате делает его более привлекательным, чем портфель В. Это приводит ко второму важному свойству кривых безразличия: инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее.

В заключение следует заметить, что инвестор имеет бесконечное число кривых безразличия. Это просто означает, что, как бы не были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Как показано на последнем рисунке, на котором заданы кривые безразличия I1 и I2 , можно построить третью кривую I *, лежащую между ними. Это также означает, что другая кривая безразличия может быть построена либо выше I2 , либо ниже I1 .

Рис. 2. Пересекающиеся кривые безразличия

Рис. 3. Построение третьей кривой безразличия между двумя другими.

Здесь уместно спросить: как инвестор может определить вид его кривых безразличия? В конце концов, каждый инвестор имеет график кривых безразличия, которые, обладая всеми вышеперечисленными свойствами, в то же время являются сугубо индивидуальными для каждого инвестора. Один из методов, например, требует ознакомления инвестора с набором гипотетических портфелей вместе с их ожидаемыми доходностями и стандартными отклонениями. Из них он должен выбрать наиболее привлекательный. Исходя из сделанного выбора, может быть произведена оценка формы и местоположения кривых безразличия инвестора. При этом предполагается, что каждый инвестор будет действовать так, как будто бы он исходит из кривых безразличия при совершении выбора, несмотря на то, что осознанно их не использует.

В заключение можно сказать, что каждый инвестор имеет график кривых безразличия, представляющих его выбор ожидаемых доходностей и стандартных отклонений. Это означает, что инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля, нанести их на график и затем выбрать один портфель, который лежит на кривой безразличия, расположенной выше и левее относительно других кривых. Как показано в этом примере, из набора четырех потенциальных портфелей - А, В, С и D - инвестор должен выбрать портфель С.

Задача 4

На протяжении последних десяти лет чистая прибыль в расчете на обыкновенную акцию (EPS) составила (в долл.):

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год | 9-й год | 10-й год |

| 1,70 | 1,82 | 1,47 | 1,92 | 2,18 | 2,32 | 1,83 | 2,23 | 2,50 | 2,73 |

Определите размер годовых дивидендов на одну акцию при использовании компанией следующих вариантов дивидендной политики:

а) поддержание коэффициента дивидендных выплат на постоянном уровне в 25%;

б) выплата регулярных дивидендов в размере 60 центов и выплата дополнительных дивидендов с целью вернуть коэффициент дивидендных выплат на уровне 40%, если его значение падает ниже этой величины;

Решение:

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, а проект В - 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 1.

Проект А (тыс. руб)

| Год | 0 | 1 | 2 | 3 |

| Чистый денежный поток (ЧДП) | -1,000 | 500 | 400 | 300 |

| Дисконтированный ЧДП | -1,000 | 455 | 331 | 225 |

| Накопленный дисконтированный ЧДП | -1,000 | -545 | -214 | 11 |

В третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только 214 тыс. руб., и поскольку дисконтированной значение денежного потока в третьем году составляет 225 тыс. руб., становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

![]() .

.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 2.

Проект В (тыс. руб.)

| Год | 0 | 1 | 2 | 3 |

| Чистый денежный поток (ЧДП) | -1,000 | 100 | 300 | 400 |

| Дисконтированный ЧДП | -1,000 | 91 | 248 | 301 |

| Накопленный дисконтированный ЧДП | -1,000 | -909 | -661 | -360 |

![]() .

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например 1000 тыс. руб., то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Задача 5

Рассчитайте средневзвешенную цену капитала (WACC) компании, если структура ее источников такова:

| Источник средств | Доля в общей сумме источников |

Цена |

| Акционерный капитал | 70% | 8.0% |

| Долгосрочные долговые обязательства | 30% | 7.5% |

Как изменится значение показателя WACC, если доля акционерного капитала снизится до 60%?

Решение

Данная схема имеет следующие особенности:

· в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта,

· в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC,

· при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

Согласно третьей особенности прогноз денежных потоков производится согласно схеме, представленной в таблице 1.

Таблица 1 –

Прогноз денежных потоков по традиционной схеме (тыс. руб).

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Чистая прибыль до амортизации, процентов | 4880 | 5320 | 5900 | 5760 | 4790 |

| и налога на прибыль | |||||

| минус амортизация | 976 | 1064 | 1180 | 1152 | 958 |

| Чистая прибыль до налогов | 3904 | 4256 | 4720 | 4608 | 3832 |

| минус налог на прибыль | 936,96 | 1021,44 | 1132,8 | 1105,92 | 919,68 |

| Чистая прибыль | 2967,04 | 3234,56 | 3587,2 | 3502,08 | 2912,32 |

| Добавки: амортизация | 976 | 1064 | 1180 | 1152 | 958 |

| высвобождение рабочего капитала | 0 | 0 | 0 | 0 | 0 |

| остаточная стоимость оборудования | 7510 | 7447,75 | 7385,5 | 7323,25 | 7261 |

| Дополнительные денежные потоки в связи с изменением рабочего капитала | 0 | 0 | 0 | 0 | 0 |

| Чистые денежные потоки | 11453,04 | 11746,31 | 12152,7 | 11977,33 | 11131,32 |

Прокомментируем некоторые положения данной расчетной схемы.

1. Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек и включается в валовые издержки для целей установления налога на прибыль.

2. Под “высвобождением рабочего капитала” понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к дополнительному положительному денежному потоку. Понятно, что этот денежный поток появляется только в последний год таблицы.

3. Остаточная стоимость оборудования также квалифицируется как положительный денежный поток в последний год проекта, так как допускается, что оборудование будет продано по остаточной стоимости или будет использовано для целей другого проекта.

4. Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта. Это является, главным образом, следствием изменения объема реализации предприятия. Действительно, если объем реализации увеличивается согласно проекту на 10 процентов, то пропорционально этому увеличивается дебиторская задолженность. Например, дебиторская задолженность предприятия увеличилась в течение года с 50,000 руб. до 62,000. Это означает, что долг предприятию со стороны клиентов возрастает на 12,000, т.е. предприятие не дополучит 12,000 руб. Следовательно, такое изменение квалифицируется, как отрицательный денежный поток. Такое же положение имеет место для изменения статьи “товарно-материальные запасы”. Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока.

Возникает естественный вопрос: почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга. Дело в том, что дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Напомним, что процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

Расчетная схема для оценки эффективности инвестиций приобретает законченный вид.

1. С помощью таблицы 1 производим прогноз денежных потоков.

2. Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC. Расчет взвешенной средней стоимости капитала производится по формуле:

![]() , (1)

, (1)

где ![]() - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

- соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли), ![]() - стоимости соответствующих частей капитала, Т - ставка налога на прибыль.

- стоимости соответствующих частей капитала, Т - ставка налога на прибыль.

3. Производим расчет показателя NPV по следующей формуле:![]() , (2)

, (2)

где INV - суммарный объем инвестиций, r = WACC, а денежные потоки CF1 , CF2 ,..., CFn содержатся в последней строке таблицы 1.

4. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

![]() (3)

(3)

Решение уравнения позволяет получить значение IRR = 14.65%. Для принятия решения об эффективности инвестиций значение внутренней нормы доходности следует сравнить со взвешенной средней стоимостью капитала проекта (WACC), которая в данном случае составляет 15.12%, а не со стоимостью собственного капитала. Поскольку IRR 15.12, эффективность проекта следует признать недостаточной и отклонить проект, поскольку он не удовлетворяет требованиям владельцев предприятия и кредиторов.

Задача 6

Долгосрочные долговые обязательства компании TorsteinTorqueandGear на сумму 7,4 млн. долл. распределяются следующим образом:

1. 15-процентные облигации, размещенные сериями в разные сроки. Ежегодно погашается облигаций на 100 000 дол. по номиналу - 2 400 тыс. долл.

2. 12-процентные облигации, обеспеченные первой закладной на недвижимость. Ежегодно погашается облигаций на 150 000 дол. по номиналу – 3 000 тыс. долл.

3. 19-процентные облигации с пониженным статусом. Проценты выплачиваются только через 10 лет – 2 000 тыс. долл.

Балансовая стоимость акций компании составляет 8,3 млн. дол., рыночная — б млн. дол. Корпоративные, федеральные и государственные налоги составляют 50%. Torstein имеет циклический бизнес: ожидаемый ЕВIT — 2 млн. дол., стандартное отклонение которого — 1,5 млн. дол. Среднее по другим компаниям отрасли отношение задолженность/акционерный капитал равно 0,47.

а. Определите покрытие процентов прибылью и полное покрытие задолженности компании

б. Какова вероятность того, что эти два показателя опустятся ниже соотношения 1:1?

в. Не слишком ли много задолженности у Torstein?

Решение

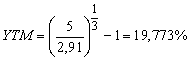

Предположим, что вместо эмиссии купонной облигации, предприятие предпочтет разместить дисконтный инструмент с таким же номиналом и на аналогичный срок. Первичная продажа облигаций будет производиться по курсу 60, а через три года предприятие вернет инвесторам номинальную стоимость облигаций. Расходы по эмиссии составят те же 3% от фактической выручки. То есть, в нулевом периоде предприятие получит 2,91 тыс. рублей (5 * 0,6 * 0,97), а в конце третьего года должно будет заплатить 5 тыс. рублей. Применив формулу, получим:

Но этот же самый результат можно получить, рассчитав полную доходность как IRR денежного потока (+2,91; 0; 0; -5):

![]()

И в этом случае YTM = 19,773%. С учетом налоговой защиты цена капитала составит:

Kd = 0,19773 * (1 – 0,3) = 13,841%

Вообще говоря, юридическая форма обязательств, возникающих у предприятия в процессе привлечения заемного капитала, имеет для него меньшее значение, чем структура денежных потоков, обусловленных данным процессом. Поэтому с финансовой точки зрения нет принципиальных различий между, например, эмиссией облигаций и получением долгосрочного банковского кредита . И в том, и в другом случае цена привлекаемого капитала будет определяться полной доходностью операции, которая, в свою очередь, целиком и полностью зависит от структуры соответствующего денежного потока. Предположим, что банк согласен выдать предприятию трехлетний кредит в сумме 4,7 млн. рублей. В течение его срока предприятие будет каждые 6 месяцев выплачивать банку проценты в сумме 500 тыс. рублей, а по окончании срока возвратит 5 млн. 500 тыс. рублей. Возникающий в результате этой операции денежный поток абсолютно идентичен графику, соответственно цена данного займа составит для предприятия те же самые 16,924%. Следовательно, для определения цены капитала, получаемого в форме долгосрочных банковских кредитов, должна применяться рассмотренная выше методика.

Например, предприятие получает в банке 10 млн. рублей на 1,5 года под номинальную ставку 22% годовых с ежемесячным реинвестированием начисленных процентов. По условиям кредитного договора уплата банку начисленных процентов должна производиться ежеквартально в течение всего срока ссуды. По окончании срока предприятие должно вернуть банку основную сумму долга. Таким образом, каждые три месяца предприятие должно будет выплачивать банку по 560,15 тыс. рублей (расчеты выполнены по формуле (2.2.13) с параметрами: P = 10000 тыс. руб., n = 0,25 года (1 квартал = 1/4 или 3/12 года), m = 12, j = 22%). Последняя выплата в конце срока составит 10560,15 тыс. рублей (10000 + 560,15). Полуторагодовой период включает в себя 6 кварталов, следовательно денежный поток по данной операции будет иметь вид: (+10000; -560,15; -560,15; -560,15; -560,15; -560,15; -10560,15). YTM этого потока найдем из формулы (5.2.2):

![]()

Она составит 24,36%. Так как проценты по банковскому кредиту включаются в состав себестоимости продукции, скорректируем полученный результат на эффект налогового щита:

Kd = 0,2436 * (1 – 0,3) = 17,052%

Цена заемного капитала составит в этом случае 17,052%.

Предположим теперь, что банк согласен на получение всей суммы начисленных процентов в конце срока ссуды, то есть он не настаивает на ежеквартальной выплате процентов. Сначала рассчитаем по формуле (2.2.13) наращенную сумму кредита к концу его срока:

![]()

Тогда денежный поток будет иметь вид (+10000; -13868,17). По формуле находим, что его уравнивает эффективная процентная ставка 24,36%, то есть для предприятия этот вариант абсолютно равнозначен предыдущему и периодичность выплаты начисленных процентов не оказывает влияния на цену привлекаемого капитала. Точно такой же результат будет получен, если рассчитать сложную эффективную процентную ставку, эквивалентную номинальной ставке 22% годовых. По формуле получаем:

![]()

Следовательно, оба варианта погашения процентов по кредиту обусловливают одну и ту же цену заемного капитала: 24,36% или 17,052% с учетом налогообложения.

Задача 7

Американская компания “Red Tape” в 2005 г. имела большой успех на рынке Восточной Европы и, стремясь как можно быстрее расширить свое влияние в этом регионе до прихода конкурентов, приняла решение об увеличении производственных мощностей в два раза. Для этого ей требовалось дополнительно 1 млн. дол. По поводу источников финансирования разгорелись жаркие споры.

Рассматривались два варианта:

1. Эмиссия обыкновенных акций на сумму 1 млн. дол. в количестве 10 тыс. штук номиналом 100 дол.;

2. Эмиссия облигаций на сумму 1 млн. дол. в количестве 10 тыс. штук номиналом 100 дол.

Первый вариант предложил президент компании Джонсон, а второй вариант отстаивал председатель Совета директоров Бриг.

Бриг имеет контрольный пакет акций компании, акционерный капитал которой к моменту спора равнялся 1 млн. дол. Доля Брига составляла 52%. Если будет принят первый вариант, то его доля уменьшится вдвое. При эмиссии облигаций, величина акционерного капитала останется прежней и это устраивало Брига.

По мнению Джонсона эмиссия облигаций, увеличивая уровень задолженности компании в целом, ухудшает показатель финансовой устойчивости. Даже предложение Брига понизить ставку дивиденда до уровня ставки по облигациям (10% годовых) не повлияло на мнение Джонсона, считающего, что это не дает никакого выигрыша для компании.

Какой вариант поддержали бы Вы?

Обоснуйте расчетами, используя дополнительную информацию:

а) ставка налога на прибыль - 24%;

б) экономическая рентабельность чистых активов - 25%.

Решение:

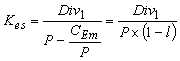

Чаще всего при оценке доходности акций исходят из предположения устойчивого роста дивидендов: сумма доходов, выплачиваемых инвестору по акции, увеличивается с неизменной скоростью (темпом прироста) g. Для изучения подобных процессов используется модель Гордона (см. параграф 3.4). В этом случае доходность акции рассчитывается по формуле (5.3.5). Принимая во внимание расходы по размещению акций на рынке (CEm ), получаем цену акционерного капитала (Kes ):

,

,

где Div1 – дивиденды на одну акцию, ожидаемые в первом планируемом году;

P – рыночная цена 1 акции;

CEm – абсолютная сумма расходов по эмиссии в расчете на 1 акцию;

l – относительная величина расходов на эмиссию в процентах (l = CEm / P);

g – ожидаемый темп прироста дивидендов в последующие годы.

Например, по акции, рыночная стоимость которой 200 рублей, ожидается выплата годового дивиденда в сумме 50 рублей, который ежегодно будет увеличиваться на 2%. Расходы по эмиссии составляют 5% от фактической цены. Используя формулу, находим, что цена капитала данного вида составит:

![]()

Предположение о неизменном темпе прироста дивидендов не является незыблемой догмой, предприятие-эмитент может планировать постоянную из года в год сумму дивидендных выплат, а может, напротив, заложить в свои прогнозы более сложную модель роста – равноускоренное или переменное увеличение. В первом случае формула расчета доходности упростится и цену капитала можно будет найти как процентную ставку перпетуитета:

,

,

где Div1 – размер ожидаемых дивидендов на 1 акцию;

P – рыночная цена 1 акции;

CEm – расходы на эмиссию;

l – доля расходов по эмиссии в цене одной акции (СEm / P).

В нашем примере это будет означать отсутствие в выражении (6.3.2) темпа прироста дивидендов g, в результате чего цена капитала снизится на 2 процентных пункта и составит 26,316% (28,316% - 2%).

Второй случай предполагает использование более сложных математических моделей. Однако, усложнение расчетов оправдано только тогда, когда имеется уверенность в способности компании обеспечить заданные темпы прироста дивидендов. Учитывая высокую рискованность акционерного капитала, можно утверждать, что далеко не каждое предприятие способно обеспечить соблюдение данного условия на достаточно длительном промежутке времени. Тем более, когда речь идет о российских предприятиях, еще не накопивших существенного опыта работы в условиях свободного рынка. Поэтому, при определении цены акционерного капитала обычно не ограничиваются каким-то одним (пусть даже самым сложным) способом расчета, а одновременно применяют несколько более простых методов. Причем, ни один из них не рассматривается как идеальный. Используя различные подходы, финансист стремится минимизировать разброс получаемых результатов, пытаясь найти некое консенсусное значение, которое может быть обосновано не только математическими расчетами и логическими построениями, но и его (финансиста) интуицией и здравым смыслом.

Наряду с методом дисконтирования потока дивидендных выплат, для определения цены акционерного капитала широко используется модель CAPM . Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов. Однако для ее полноценного использования необходимо наличие зрелого финансового рынка с хорошо развитой информационной инфраструктурой. Это предполагает наличие финансовых инструментов, реально обеспечивающих доходность, которая может быть определена как безрисковая. Как правило, такими инструментами являются государственные ценные бумаги. Кроме коэффициентов акций отдельныхbэтого, необходима информация об уровне предприятий и величине премии за общерыночный риск. Зная эти характеристики, можно применить формулу линии рынка ценных бумаг и рассчитать ожидаемую доходность обыкновенной акции (r).

Например, уровень безрисковой ставки (rf ) составляет 20% годовых, -коэффициент ценных бумаг предприятия-эмитента находится на уровнеbфактический 2. Изучение динамики основного рыночного индекса (например, российского индекса РТС) показывает, что вложение капитала в акции обеспечивает среднюю доходность на 3,5 процентных пункта более высокую в сравнении с безрисковой доходностью; то есть рыночная доходность (rm ) составляет 23,5% (20 + 3,5). Подставив эти данные в (5.6.4), получим:

![]()

Следовательно, цена акционерного капитала (Kes ) будет равна 27%.

Компании, активно эмитирующие облигации и накопившие достаточно продолжительную кредитную историю, могут использовать более простой способ оценки акционерного капитала. Добавляя к фактическому уровню доходности своих облигаций величину премии за риск, предприятие получает ожидаемую величину доходности обыкновенных акций. Размер премии устанавливается на уровне 3 – 4 процентных пунктов. Например, полная доходность облигаций (без учета эффекта налоговой защиты) составила 24,177%. Предприятие использует в своих расчетах среднее значение премии за риск 3,5%. Тогда доходность обыкновенных акций и, соответственно, цена акционерного капитала (Kes ) составит 27,677% (24,177 + 3,5).

Предприятия, впервые выходящие на фондовый рынок, могут воспользоваться приближенным методом определения ожидаемой доходности своих акций. Для этого можно использовать фактическое значение коэффициента “цена/прибыль” (P/E ratio) компаний, сходных по своим основным параметром с данным предприятием, акции которых уже котируются на рынке. Например, фирма, осуществляющая разработку программного обеспечения для управления бизнесом, собирается сделать публичное размещение своих акций. Аналогичная ей по роду занятий, масштабам деятельности и рентабельности компания уже котирует свои акции на бирже. Рыночная цена этих финансовых активов превышает сумму годовой чистой прибыли на 1 акцию в 4 раза (P/E ratio = 4). Тогда их доходность может быть определена как величина, обратная коэффициенту P/E. Действительно:

![]() ,

,

то есть мы получаем отношение чистой прибыли к фактической цене акции. В нашем примере 1 / P/E будет равно 0,25 (1 / 4), соответственно цена акционерного капитала (Kes ) составит 25%.

Будучи наиболее простым, последний способ определения цены акционерного капитала, является и наименее надежным. В нем не учитывается различие между чистой прибылью и дивидендами в предположении, что вся сумма чистой прибыли распределяется между акционерами. Кроме того, имеются технические ограничения на его применение: для акций, у которых значение коэффициента P/E превышает 10, уровень доходности получается ниже 10% годовых. Например, если отношение цены акции к чистой прибыли составит 60, ее доходность будет равна лишь 1,66% (1 / 60). Рассчитывать на получение акционерного капитала по такой цене (тем более при первичном размещении акций нового предприятия) абсолютно нереально. Данный подход неприменим и в случае, когда компания, акции которой используются для сравнения, не приносит прибыли. Например, Интернет-компания Priceline.com в течение 1999 – 2000 годов была убыточной. Тем не менее, ее акции котировались на фондовом рынке, причем их цена поднималась до 100 долларов за 1 акцию. То есть, отношение “цена/прибыль” для этих акций было отрицательным. В период процветания Интернет-экономики подобные случаи были не единичными – многим убыточным компаниям удавалось разместить свои акции на фондовом рынке и даже обеспечить быстрый рост своей рыночной капитализации. Но рассчитывать на повторение подобного феномена в ближайшем будущем вряд ли приходится: падение индекса NASDAQ на 39% в течение 2000 года отрезвило инвесторов, поэтому предприятиям, впервые выходящим на финансовый рынок, следует, во-первых, зарабатывать приличную прибыль; а во-вторых, ориентироваться на очень скромные значения коэффициента P/E.

Обобщая вышесказанное, следует еще раз подчеркнуть: каждый из четырех рассмотренных способов имеет свои преимущества и недостатки, но ни один из них не является идеальным. Лучше всего использовать все четыре подхода, сравнивая полученные результаты между собой. Если величина расхождений не превышает 2 – 3 процентных пункта, то финансист может, руководствуясь своим профессиональным суждением, выбрать нижнюю, верхнюю границу или середину полученного интервала в качестве адекватной оценки акционерного капитала. В противном случае, расчеты следует выполнить заново, уточнив исходные предположения, и продолжать такие итерации до тех пор, пока разброс получаемых результатов не будет минимизирован. Если этого сделать не удается, то, скорее всего, предприятию следует отказаться от выпуска акций и сконцентрировать внимание на изучение причин неудачи: либо они кроются в неблагоприятном состоянии внешнего окружении (слабая рыночная конъюнктура, общий спад экономики, высокая инфляция и т.п.), либо они “встроены” в систему управления предприятием, не позволяющую делать надежные прогнозы будущих доходов и не обеспечивающую менеджеров достоверной информацией об уже достигнутых результатах. В нашем примере разброс рассчитанных значений составил от Kes = 25% (по четвертому способу) до Kes = 28,316% (по первому способу). Трезво оценивая возможности своего предприятия, финансист может выбрать значение, близкое к верхнему пределу: Kes = 28%.

Несмотря на ряд технических сложностей, возникающих при определении цены акционерного капитала, сама концепция такого подхода не вызывает сомнений: предприятие хочет получить внешнее финансирование, за которое приходится платить определенную цену. Несколько труднее понять, почему (и кому) предприятие вынуждено платить за использование своих внутренних источников – нераспределенной прибыли и амортизации? Чтобы разобраться в этом вопросе, следует вспомнить, как образуется прибыль и кому она принадлежит. Окончательный финансовый результат работы предприятия за определенный промежуток времени (например – год) называется чистой прибылью. Вся ее сумма принадлежит собственникам (акционерам) предприятия, она может быть изъята ими путем выплаты дивидендов в денежной форме. Однако, акционеры могут оставить всю или часть чистой прибыли на балансе предприятия – в этом случае говорят о реинвестировании прибыли. Другое название этого показателя – нераспределенная прибыль за год. Она добавляется к общей сумме нераспределенной прибыли, накопленный за весь период работы предприятия, с момента его создания до начала отчетного года. В результате, получают накопленную нераспределенную прибыль на конец года, которая и отражается в бухгалтерском балансе предприятия как сумма увеличения его собственного капитала.

Таким образом, прибыль не принадлежит предприятию (а тем более, его менеджерам), а для того, чтобы оставить ее на балансе предприятия, необходимо предложить акционерам что-нибудь взамен, и этим “чем-нибудь” должен стать дополнительный доход, который акционеры могут получить в будущем. Чему должна быть равна величина этого дохода? Предположим, что акционеры изъяли у предприятия всю чистую прибыль с целью инвестирования полученных дивидендов в акции другой компании. Такое поведение инвесторов будет оправдано только в том случае, если доходность альтернативных вложений будет не ниже той доходности, которую приносило им владение акциями данного предприятия при сопоставимом уровне риска. Следовательно, отказываясь от получения дивидендов, акционеры рассчитывают на получение дохода, как минимум, равного тому, который они получали раньше. То есть, фактическая доходность акций предприятия является для акционеров предельной доходностью, на получение которой они согласны при заданном уровне риска. Предприятие может удерживать чистую прибыль от распределения между владельцами (реинвестировать ее) только в том случае, если акционеры верят в его способность заработать на реинвестированные суммы доход, не меньший, чем тот, который был обеспечен им в прошлом. Относительная величина этого дохода и будет являться ценой дополнительного капитала для предприятия. Иными словами, ценой капитала, получаемого предприятием от акционеров в форме нераспределенной прибыли (Ker ), должна являться фактическая доходность его акционерного капитала (Kes ). Но удержание прибыли не требует каких-либо дополнительных расходов, поэтому цена нераспределенной прибыли не корректируется на относительную величину издержек предприятия, связанных с эмиссией акций (l = CEm / P). Например, при определении цены акционерного капитала по модели Гордона с использованием формулы (6.3.1), выражение для нахождения цены нераспределенной прибыли примет следующий вид:

![]()

В нашем примере получим:

![]()

Для предприятия это означает, что оно может рассчитывать на согласие акционеров не выплачивать им дивиденды только в случае, если ожидаемая доходность вложения реинвестированной прибыли, составит не ниже 27% годовых.

Еще одним важнейшим внутренним источником финансирования являются амортизационные отчисления . По аналогии с нераспределенной прибылью можно предположить, что этот источник также должен рассматриваться как платный ресурс, и, привлекая его, предприятие должно оплачивать его цену. С юридической точки зрения, акционеры не имеют права на изъятие амортизационных отчислений у нормально работающего предприятия. Однако, даже если бы они захотели сделать это, им пришлось бы задуматься об альтернативных издержках, связанных с данным решением. Изъятие амортизации имело бы смысл для акционеров только в том случае, если бы они располагали альтернативной возможностью инвестирования, причем доходность новых вложений была бы не ниже средней цены капитала предприятия при том же уровне риска. Цена амортизации “растворяется” в средней цене всего капитала. Руководствуясь подобной логикой, можно прийти к выводу, что цена капитала, получаемого в форме начисления амортизации, должна быть равна средней цене капитала предприятия, в структуре которого отсутствуют обыкновенные акции. Более подробно процедура расчета средней цены капитала будет рассмотрена в следующем параграфе, в котором мы вернемся и к определению цены амортизационных отчислений.

Задача 8

На протяжении последующих пяти лет компания ожидает получить чистую прибыль и понести капитальные расходы в следующих размерах (в тыс. дол.):

| 1-ый год | 2-ой год | 3-ий год | 4-ый год | 5-ый год | |

| Чистая прибыль | 2000 | 1500 | 2500 | 2300 | 1800 |

| Капитальные расходы | 1000 | 1500 | 2000 | 1500 | 2000 |

В настоящее время акционерный капитал компании состоит из 1 млн. акций, и она выплачивает дивиденды в размере 1 дол. на акцию.

Определите дивиденды на акцию и объем внешнего финансирования в каждом году, если дивидендная политика строится по остаточному принципу.

Определите объем внешнего финансирования в каждом году при условии выплаты дивидендов на прежнем уровне.

Определите размер дивидендов на акцию и объем внешнего финансирования, которые имели бы место при коэффициенте дивидендных выплат равном 0,55.

При каком из трех вариантов дивидендной политики фирма максимизирует объем:

а) выплачиваемых дивидендов;

б) внешнего финансирования?

Решение

Метод чистого современного значения (NPV - метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

![]() ,

,

где CFi - чистый денежный поток,

r - стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет 15,000 тыс. руб., а денежный доход в тот же год - 12,000 тыс. руб., то чистая сумма денежных средств во второй год составляет (3,000 тыс. руб.).

В соответствии ссущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1 . Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2 . Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3 . Производится принятие решения:

· для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

· для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Таблица 1

Представим условия задачи в виде лаконичных исходных данных (тыс. руб.)

| Стоимость машины | 5,000 |

| Время проекта | 5 лет |

| Остаточная стоимость | 0 |

| Стоимость ремонта в 4-м году | 300 |

| Входной денежный поток за счет приобретения машины | 1,800 |

| Показатель дисконта | 20% |

Расчет произведем с помощью следующей таблицы.

Таблица 2.

Расчет значения NPV, (тыс. руб)

| Наименование денежного потока | Год(ы) | Денежный поток |

Дисконтирование множителя 20%* |

Настоящее значение денег |

| Исходная инвестиция | Сейчас | (5,000) | 1 | (5,000) |

| Входной денежный поток | (1-5) | 1,800 | 2.991 | 5,384 |

| Ремонт машины | 4 | (300) | 0.482 | (145) |

| Современное чистое значение (NPV) | 239 | |||

Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = 239 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма 239 тыс. руб. представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят - это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = (186 тыс. руб.), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании - это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток 1,800 тыс. руб. в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее 5,000 тыс. руб. под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход 1,800 тыс. руб., который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

· дополнительный объем продаж и увеличение цены товара;

· уменьшение валовых издержек (снижение себестоимости товаров);

· остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

· высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

· начальные инвестиции в первый год(ы) инвестиционного проекта;

· увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

· ремонт и техническое обслуживание оборудования;

· дополнительные непроизводственные издержки (социальные, экологические и т. п.).