Оптимізація оподаткування на підприємстві

СОДЕРЖАНИЕ: Теоретичні засади оптимізації оподаткування. Особливості сплати податків, становлення системи оподаткування в Україні, податкове планування як її основа. Аналіз сплати податків ТОВ Схід. Основні напрями оптимізації оподаткування на підприємстві.ЗМІСТ

Вступ

Розділ I. Теоретичні засади оптимізації оподаткування

1.1 Поняття і сутність оптимізації оподаткування

1.2 Принципи оптимізації оподаткування на підприємстві

Розділ II. Аналізсплати податків на підприємстві

2.1 Система оподаткування підприємства та її становлення в Україні

2.2 Оподаткування підприємства, основні податки

2.3 Аналіз сплати податків ТОВ «Схід»

Розділ III. Шляхи оптимізації оподаткування на підприємстві

3.1 Податкове планування як основа оптимізації оподаткування

3.2 Основні напрями оптимізації оподаткування на підприємстві

Висновки

Список використаної літератури

Додатки

I. ТЕОРЕТИЧНІ ЗАСАДИ ОПТИМІЗАЦІЇ ОПОДАТКУВАННЯ

1.1 Поняття і сутність оптимізації оподаткування

Основне завдання податкового планування – організація системи оподаткування для досягнення максимального фінансового результату при мінімальних витратах. Оптимізація оподаткування - це організаційні заходи в рамках чинного законодавства, повязані з вибором часу, місця і видів діяльності, створенням і супроводом найбільш ефективних схем і договірних взаємин. Оптимізація оподаткування - це процес, який рекомендується проводити як при створенні бізнесу, так і на будь-якому з етапів функціонування підприємства.[5, с.18] Оптимізація оподаткування - головне завдання фінансового менеджменту, це вибір найкращої дороги управління фінансовими ресурсами підприємства. Оптимізація оподаткування - процес, повязаний з досягненням певних пропорцій всіх фінансових аспектів операції або проекту. Існує поширена думка, що оптимізація проводиться лише з метою максимального законного зниження податків. В цьому випадку її часто називають податковою мінімізацією. Оптимізація оподаткування - це крупніше завдання, що стоїть перед фінансовим управлінням підприємством, ніж мінімізація податків. Оптимізація оподаткування набагато ширша: окрім мінімізації, її інструментами є відстрочення сплати податків, зменшення суми сплачуваних до бюджету «живих» засобів та інші. Всі вони вигідні з точки зору фінансового менеджменту: грошові кошти залишаються у розпорядженні підприємства і дають прибуток, не зменшується сума оборотних коштів (а це особливо актуально, коли їх не вистачає), що також сприяє збільшенню прибутку, і тому подібне. Для досягнення максимально ефективних результатів оптимізація оподаткування вимагає злагодженої роботи команди податкових юристів і бізнес-консультантів. Завдання перших: побудова і виведення схеми оптимізації оподаткування, адаптація схеми з точки зору правового поля. Завдання других: забезпечення нормального впровадження схеми у вже існуючу матрицю бізнес-процесів підприємства, що склалася, консультування по питаннях організаційних перестроювань, реінженіринг бізнес-процесів. Такий комплексний підхід дозволяє створювати ексклюзивні рішення для різних підприємств. Сучасні методи оптимізації оподаткування не такі ефективні, як методи агресивної оптимізації і перш за все це повязано з тим, що податок на додану вартість, як непрямий податок, фактично неможливо оптимізувати, не порушуючи чинне законодавство. Сучасні методи податкової оптимізації засновані на поєднанні спеціальних податкових режимів (таких як спрощена система оподаткування) із загальним режимом оподаткування. Ці методи володіють однією безперечною перевагою – вони законні.

Оптимізація оподаткування починається з аналізу:[11, с.64]

• обставин, які впливають на формування податкових зобов’язань організації (юридичних фактів, з якими повязане виникнення податкових зобовязань);

• методик числення податкових платежів (порядок формування бази оподаткування і використання пільг), існуючої системи господарських взаємин організації.

Процес роботи із створення і впровадження схеми оптимізації оподаткування складається з декількох ключових етапів:

1-й етап оптимізації оподаткування - перевірка бухгалтерського і податкового обліку, бази договорів і первинних документів; усунення виявлених помилок, забезпечення необхідного обєму і якості первинних документів. Даний етап дозволяє забезпечити діяльність підприємства за попередній період діяльності від можливих штрафів в процесі виїзних податкових перевірок.

2-й етап оптимізації оподаткування – розробка власне схеми оптимізації оподаткування. Схема оптимізації оподаткування - певний порядок взаємин між декількома субєктами господарських стосунків, направлених на зменшення бюджетних платежів в рамках чинного законодавства. Досить часто схема передбачає розділення функцій бізнесу між декількома юридичними особами і ліквідацію зайвих ланок бізнес-процесів.

3-й етап оптимізації оподаткування - оновлення і оптимізація договірної бази, внутрішніх організаційних документів підприємства, створення системи автономного внутрішнього контролю; розробка нових форм договірних стосунків з контрагентами і між декількома контрольованими юридичними особами. Також, якщо це необхідно, проводить коректування облікової політики.

4-й етап оптимізації оподаткування – «тонке налаштування» роботи схеми. Завданням даного етапу є розробка необхідних інструментів регулювання рівномірності і розмірів сплати податків для створеної схеми.

Дуже велике значення має можливість відстоювання інтересів підприємства перед податковими і іншими контролюючими органами, і підтримка працездатності схеми оптимізації оподаткування.

1.2 Принципи оптимізації оподаткування на підприємстві

Схеми оптимізації податкових платежів, що розробляються, стають останнім часом усе більш індивідуалізованими, але всі вони повинні оцінюватися з точки зору тих основних принципів, які і дозволяють зрештою говорити про доцільність вибору способу руху товарно-грошових потоків. [10]

Принцип адекватності витрат

Вартість впроваджуваної схеми не повинна перевищувати суми зменшуваних податків. Допустиме співвідношення витрат на створену схему і її обслуговування до суми економії податкових витрат має індивідуальний поріг, який може залежати і від міри ризику, повязаного з даною схемою, і від психологічних чинників. На практиці такий поріг складає 50-90% від розміру зменшуваних податків. Варто також пам’ятати і про те, що більшість схем, крім затрат на створення і обслуговування , потребують і визначених витрат по їх ліквідації. При цьому ліквідаційні витрати можуть значно перевищувати першочергові вкладення. Так, наприклад, ні для кого не секрет, що зареєструвати будь-яке господарське товариство значно легше, ніж його ліквідувати.

Принцип юридичної відповідальності

Схема оптимізації має бути, безперечно, легітимною відносно як вітчизняного, так і міжнародного законодавства. Цей принцип інколи ще називають тактикою найменшого протистояння. Суть його полягає в недопустимості побудови схем оптимізації, заснованих на колізіях або пропусках в нормативних актах. У тих випадках, коли окремі положення законодавства є спірними і можуть трактуватися як на користь платника податків, так і на користь держави, виникає вірогідність виникнення в майбутньому судових розглядів, або необхідність допрацьовувати схему, або йти на витрати, повязані з неформальними платежами контролерам і так далі Основний ризик в цій ситуації повязаний з тим, що дані незаплановані витрати можуть привести до порушення принципу 1.

Принцип конфіденційності

Доступ до інформації про фактичне призначення і наслідки трансакцій, що проводяться, має бути максимально обмежений. На практиці це означає, що, по-перше, окремі виконавці і структурні одиниці, оптимізації, що беруть участь в загальному ланцюзі, не повинні уявляти собі картину в цілому, а можуть керуватися лише певними інструкціями локального характеру. По-друге, посадові особи і власники повинні уникати віддавати розпорядження і зберігати загальні плани з використанням засобів особистої ідентифікації (почерк, підписи, друк і т. п.).

Принцип підконтрольності.

Досягнення бажаних результатів від використання схеми оптимізації податкових платежів залежить від добре продуманого контролю і існування реальних важелів дії на всіх виконавців і на всіх етапах.

Дотримання принципу конфіденційності таїть в собі можливість втрати повного контролю над всіма ланками, що беруть участь в схемі.

Одній з особливостей більшості структур по оптимізації податків є неформальність стосунків внутрішніх учасників процесу і тих прав і зобовязань, які виникають у звязку з домовленістю з зовнішніми контрагентами. Вирішення питань безпеки в даних умовах може бути побудоване на синхронізації тих договірних стосунків, які виникають де-факто з тими, які оформляються де-юре. Найбільш тонким залишається момент раціонального співвідношення у використанні принципів 3 і 4. Дані принципи хоча і діють в протилежних напрямах, але не є взаємовиключними. Напроти їх розумне поєднання є однією з найважливіших складових в системі забезпечення безпеки управління запланованим процесом.

Принцип допустимого поєднання форми і вмісту

Синхронізація юридичних і фактичних дій важлива не лише для забезпечення захисту від недобросовісних учасників процесу, але має також безцінне значення і для віддзеркалення можливих підозрінь з боку перевіряючих. Це звязано, зокрема, з існуванням в Цивільному кодексі таких понять, як недійсна операція, удавана операція, уявна операція, недієздатний громадянин і т. д., а також з наявністю в Кримінальному кодексі статей, присвячених ухиленню від податків, фіктивному підприємництву, фіктивному банкротству, відмиванню грошових коштів і майна і тому подібне

Принцип нейтралітету

Оптимізацію податкових платежів необхідно виробляти за рахунок своїх податкових платежів, а не за рахунок збільшення відрахування незалежних контрагентів. Даний принцип можна також назвати принципом взаємовигідної співпраці. Деякі податкові платежі влаштовані по принципу сполучених посудин: збільшення платежів у одного учасника договірних стосунків приводить до зменшення платежів в іншого і навпаки - зменшення бази оподаткування у одного контрагента веде до її збільшення в другого (ПДВ, податок на прибуток). Тому слід брати до уваги і інтереси незалежних постачальників і покупців.

Принцип диверсифікації

Оптимізація бюджетних відрахування, як один з видів економічної діяльності, повязаний з рухом і зберіганням матеріальних цінностей, може бути схильний до впливу різних зовнішніх і внутрішніх чинників несприятливого характеру. Це можуть бути і постійні зміни в законодавстві, і прорахунки первинних планів, і форс-мажорні обставини. При цьому слід мати на увазі і той факт, що, у звязку з останніми змінами в кримінальному законодавстві, юридичні наслідки від розвитку подій по песимістичному сценарію мають значні відмінності залежно від розмірів негативних трансакцій.

Принцип автономності

Дії з оптимізації оподаткування повинні якомога менше залежати від зовнішніх учасників. Принципи 3 і 4 багато в чому є похідними від даного принципу, але мають свою особливу сферу застосування, оскільки конфіденційність і підконтрольність не синонімічні поняттю автономності, а можуть лише розглядатися як її окремі компоненти. На практиці забезпечення принципу автономності вимагає проведення додаткових витрат, але в той же час забезпечує підвищення безпечності існуючої схеми і зменшення уразливості з боку недобросовісних контрагентів.

II. АНАЛІЗ СПЛАТИ ПОДАТКІВ НА ПІДПРИЄМСТВІ

2.1 Система оподаткування підприємства та її становлення в Україні

Система оподаткування - це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань, власних національних особливостей. Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 р. Закону Про систему оподаткування. У ньому було визначено принципи побудови і призначення системи оподаткування, дано перелік податків, зборів, названо платників та обєкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку. Ураховуючи зміни в податковій політиці держави, необхідність дальшого вдосконалення оподаткування, 2 лютого 1994 р. було ухвалено другий варіант Закону Про систему оподаткування. Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 р., четвертий варіант закону ухвалений 25 березня 2005 року. В останньому варіанті закону дано більш повне і чітке визначення принципів побудови системи оподаткування, а також понять системи оподаткування, платників податків і зборів, обєкта оподаткування; обовязків, прав і відповідальності платників податків; видів податків, зборів і порядку їх зарахування до бюджету та державних цільових фондів. Система оподаткування - це сукупність податків і зборів, (обовязкових платежів) до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в порядку, установленому відповідними законами держави. Законом Про систему оподаткування визначено такі важливі принципи її побудови [1]:

- стимулювання підприємницької виробничої діяльності та інвестиційної активності;

- стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

- обовязковість;

- рівнозначність і пропорційність;

- рівність, недопущення будь-яких проявів податкової дискримінації;

- соціальна справедливість;

- стабільність;

- економічна обґрунтованість;

- рівномірність сплати;

- компетентність;

- єдиний підхід;

- доступність.

У системі оподаткування можна виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб. Підприємства - субєкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

- прямі податки [податок на прибуток, плата (податок) за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на нерухоме майно (нерухомість)];

- непрямі податки [податок на додану вартість (ПДВ), акцизний збір, мито];

- збори (на обовязкове державне пенсійне страхування, на обовязкове соціальне страхування, до державного інноваційного фонду; за геологорозвідувальні роботи, виконані за рахунок державного бюджету; за забруднення навколишнього середовища; рентні збори; гербовий збір);

- державне мито, плата за торговий патент на деякі види підприємницької діяльності.

У світовій практиці існують три види непрямих податків: акцизи, фіскальна монополія і мито. Нині в Україні стягуються акцизи, які в свою чергу складаються з універсального та специфічних акцизів і мита. Непрямі податки на відміну від прямих мають свої переваги і недоліки. Вони ефективніші в фіскальному аспекті, оскільки оподатковують споживання, яке в свою чергу є більш стабільною і негнучкою величиною, ніж прибутки. Від них важко ухилитись і досить легко контролювати їх сплату. Непрямі податки не впливають на процеси нагромадження, але вони регресивні в соціальному аспекті і здійснюють досить значний вплив на загальні процеси ціноутворення [18, ст.38].

Специфічні акцизи виникли набагато раніше, ніж універсальні. Характерними їх рисами є обмежений перелік товарів, по яких вони стягуються, та диференційовані ставки по окремих групах товарів. Універсальні акцизи відрізняються від специфічних універсальними ставками на всі групи товарів та ширшою базою оподаткування.

Поширення універсальних акцизів зумовлене низкою чинників. Широка база оподаткування забезпечує стійкі надходження до бюджету, які не залежать від змін в уподобаннях споживачів та асортименті реалізованих товарів. Універсальні ставки полегшують контроль податкових органів за правильністю сплати податку. Універсальні акцизи доволі нейтральні до процесів ціноутворення, оскільки податковий тягар рівномірно розподіляється між усіма групами товарів. Такі недоліки непрямих податків, як значний вплив на інфляційні процеси і регресивність в соціальному аспекті, виражені в універсальних акцизах яскравіше, ніж в інших непрямих податках. У податковій практиці існують три форми універсальних акцизів: податок з продажів (купівель) у сфері оптової або роздрібної торгівлі, податок з обороту і податок на додану вартість. Об’єктом оподаткування податку з продажу (купівель) у ланках оптової чи роздрібної торгівлі є валовий дохід на кінцевому етапі реалізації чи виробництва товарів, тобто оподаткування проводиться лише один раз, на одній ступені руху товарів [5].

Податок з обороту також стягується з валового обороту, але вже на всіх ступенях руху товарів. Із цим повязаний значний недолік податків цієї групи — кумулятивний ефект, який полягає в тому, що в обєкт оподаткування включаються податки, які були сплачені раніше, на попередніх етапах руху товарів. Податок на додану вартість сплачується на всіх етапах руху товарів, але об’єктом оподаткування виступає вже не валовий оборот, а додана вартість, що зберігає переваги податку з обороту, але водночас ліквідує його головний недолік — кумулятивний ефект.

Фіскальна монополія — це прибуток держави від реалізації монополізованих державою товарів. При частковій монополії держава монополізує або тільки процес ціноутворення, або ціноутворення і виробництво певних видів товарів, або ціноутворення і реалізацію. При повній монополії держава залишає за собою виключне право на виробництво і реалізацію окремих товарів за встановленими нею цінами [27, ст.13].

Мито встановлюється при переміщенні товарів через митний кордон держави, тобто при ввезенні, вивезенні або транспортуванні транзитом. На відміну від інших непрямих податків стягнення мита має за мету не стільки фіскальні потреби держави, скільки формування раціональної структури експорту і імпорту. Залежно від мети введення розрізняють наступні види мита: статистичне, фіскальне, протекціоністське, антидемпінгове, преференційне, зрівняльне.

Необхідно звернути увагу на порівняльну характеристику прямих і непрямих податків. Прямі податки майже не впливають на ціни, але зменшують доходи платників, тим самим впливаючи на обсяги інвестиційного і споживацького попиту. В той же час вони не змінюють структури попиту, на відміну від деяких видів непрямих податків. Пряма залежність між сумою прямих податків і обсягом доходу сприяє збільшенню можливостей для держави в регулюванні економічних процесів і вирішенні проблем соціальної справедливості за рахунок прогресивних ставок оподаткування. Проте з фіскальної точки зору вони поступаються непрямим в стабільності надходжень, в рівномірності розподілу надходжень по окремих регіонах, в існуванні більш сприятливих умов щодо ухилення від їх сплати.

В Україні стягуються:

- загальнодержавні податки і збори (обовязкові і платежі);

- місцеві податки і збори (обовязкові платежі).

До загальнодержавних належать такі податки і збори (обовязкові платежі):

1) податок на додану вартість:

2) акцизний збір;

3) податок на прибуток підприємств;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, здійснені за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів; .

14) збір за забруднення навколишнього природного середовища;

15) збір до Фонду для здійснення заходів з ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення;

16) збір на обовязкове соціальне страхування;

17) збір на обовязкове-державне пенсійне страхування;

18) збір до Державного інноваційного фонду;

19) плата за торговий патент на деякі види підприємницької діяльності.

Загальнодержавні податки і збори (обовязкові платежі) встановлюються Верховною Радою України і стягуються на всій території України.

Порядок зарахування загальнодержавних податків і зборів (обовязкових платежів) до Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається відповідно до законів України.

Місцеві податки і збори (обовязкові платежі) Ставки податків (зборів) або їх граничний розмір — станом на 01.07.99 р.

До місцевих податків належать:

1) податок з реклами — не більше 0,1% вартості послуг І розміщення одноразової реклами, 0,5% вартості послуг за розміщення реклами на тривалий час;

2) комунальний податок — не більше 10% неоподатковуваного мінімуму доходів громадян (17 гри.).

До місцевих зборів (обовязкових платежів) належать:

1) готельний збір — не більше 20% добової вартості;

2) збір за паркування автотранспорту — не більше 3% неоподатковуваного мінімуму доходів громадян у спеціально обладнаних місцях і 1% у відведених місцях;

3) ринковий збір — для громадян — не більше 20% мінімальної заробітної плати, для юридичних осіб - не більше 3-х мінімальних заробітних плат;

4) збір на видачу ордера на квартиру — не більше 30% неоподатковуваного мінімуму доходів громадян;

б) курортний збір — не більше 10% неоподатковуваного мінімуму доходів громадян;

6) збір за участь у перегонах на іподромі — не більше трьох неоподатковуваних мінімумів доходів громадян;

7) збір за виграш у перегонах на іподромі — не більше 6% від суми виграшу;

8) збір з осіб, що беруть участь у грі на тоталізаторі на іподромі — не більше 5% від суми плати, визначеної за участь у грі на тоталізаторі на іподромі;

9) збір за право використання місцевої символіки — не більше 0,1% вартості виготовленої продукції (виконаних робіт, послуг) — для юридичних осіб; не більше 5 неоподатковуваних мінімумів доходів громадян - для громадян-підприємців;

10) збір за право проведення кіно- і телезйомок — сума, що не перевищує фактичні витрати на проведення зазначених заходів;

11) збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей — не більше 0,1% вартості до заявлених до місцевих аукціонів, конкурсного розпродажу товарів або від суми, на яку випускається лотерея;

12) збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, - до 0,5% неоподатковуваного мінімуму доходів громадян - з юридичних осіб і громадян України; від 5 до 50 - юридичні особи і громадяни інших країн, у т. ч. субєкти колишнього СРСР;

13) збір за видачу дозволу на розміщення обєктів торгівлі і сфери послуг — не більше 20 неоподатковуваних мінімумів доходів громадян - для субєктів, які здійснюють торгівлю постійно; 1 (один) неоподатковуваний мінімум доходів громадян на день за одноразову торгівлю;

14) збір з власників собак - не більше 10% неоподатковуваного мінімуму доходів громадян щорічно [1].

Розглянемо основні види податків:

ПДВ. Як зазначалося, податок на додану вартість (ПДВ) є непрямим податком, а саме одним із видів універсальних акцизів. ПДВ був запроваджений в Україні в 1992 році, і разом з акцизним збором замінив податок з обороту і податок з продажів.

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає тільки товари, але й роботи та послуги, забезпечує надійність стабільність бюджетних надходжень. Універсальні ставки полегшують як обчислення податку для його платників, так і контроль податкових органів за правильністю та своєчасністю сплати останнього. Стягнення ПДВ на всіх етапах руху товарів, робіт, послуг мас наслідком рівномірний розподіл податкового тягаря між усіма субєктами підприємницької діяльності. Крім того, відсутнім є кумулятивний ефект в ціноутворенні, коли податок нараховується на податок.

Недоліками ПДВ є значний його вплив на загальний рівень цін та регресивність, особливо щодо малозабезпечених верств населення, а також відволікання обігових коштів підприємств.

Об’єктом оподаткування ПДВ є додана вартість. Додана вартість є часткою повної вартості товару чи послуги, це та її частина яка створюється саме на цьому етапі виробництва. Обчислити її обсяг можна двома методами: перший — від повної вартості відрахувати вартість сировини, матеріалів та послуг виробничого характеру; другий — скласти величини заробітної плати, прибутку, непрямих податків і амортизації. Оподаткування доданої вартості створює умови для рівномірного включення податку в ціни товарів та послуг на всіх етапах їх виробництва і реалізації.

З 1 жовтня 1997 року в Україні був введений в дію новий Закон щодо ПДВ, який досить суттєво змінив механізм стягнення податку, що діяв раніше. Розглянемо основні елементи ПДВ.

Платниками податку на додану вартість є як юридичні особи (резиденти та нерезиденти, субєкти підприємницької діяльності та особи, що не є субєктами підприємницької діяльності), так і фізичні особи, які зобовязані здійснювати утримання і внесення до бюджету податку, що сплачується покупцем, або особи, які ввозять (пересилають) товари на митну територію України та отримують від нерезидента роботи (послуги) для їх використання або споживання на митній території України.

При цьому особа є платником ПДВ, якщо обсяг здійснюваних нею оподатковуваних операцій з продажу товарів (робіт, послуг) досягнув протягом будь-якого періоду за останні дванадцять календарних місяців 1200 неоподатковуваних мінімумів доходів громадян. Така особа зобовязана зареєструватися як платник податку не пізніше двадцяти календарних днів після закінчення місяця, в якому був досягнутий зазначений обсяг оподатковуваних операцій. Це положення не розповсюджується на осіб, що здійснюють на митній території України підприємницьку діяльність з торгівлі за готівкові кошти. Крім того, виключені з числа платників фізичні особи, що здійснюють торгівлю за готівкові кошти на умовах сплати ринкового збору.

Податок на додану вартість становить 20% бази оподаткування та додасться до ціни товарів (робіт, послуг). Крім того, існує нульова ставка ПДВ, введення якої передбачає створення пільгових умов для деяких видів товарів.

Акцизний збір є одним з непрямих податків, оскільки він включається в ціни товарів і сплачується в кінцевому підсумку покупцем, а не виробником товарів. Його відносять до категорії специфічних акцизів, тобто стягнення податку провадиться за диференційованими по окремих групах товарів ставками.

Акцизний збір був введений в Україні у 1992 році. Його ціль — збільшити доходи бюджету за рахунок оподаткування високорентабельних товарів не першої необхідності, які споживаються здебільшого населенням з рівнем доходів вище середнього.

На відміну від податку на додану вартість акцизним збором оподатковуються виключно товари і не оподатковуються роботи та послуги. Обєктом оподаткування акцизним збором є повна вартість товарів, тоді як ПДВ нараховується тільки на її частину — додану вартість. Кожна група підакцизних товарів має визначену ставку, тоді як ПДВ стягується за універсальною ставкою. Акцизний збір менше впливає на загальний рівень цін в країні, оскільки перелік підакцизних товарів є досить незначним. З цієї ж причини і його фіскальне значення набагато нижче, ніж у ПДВ. Однак він має великий вплив на структуру споживання. Адже нерівномірне і досить значне підвищення цін при стягненні акцизного збору зменшує обсяг споживання в кількісному виразі. Цю властивість держава використовує, зокрема, для обмеження споживання алкогольних і тютюнових виробів. Акцизний збір сплачується лише один раз, тоді як ПДВ — на всіх етапах руху товарів. З точки зору соціальної справедливості акцизний збій має переваги над ПДВ, оскільки підакцизні товари споживаються, як правило, заможними верствами населення, що помякшує регресивність ПДВ, основний тягар якого розподіляється між широкими верствами населення.

Платниками акцизного збору є всі субєкти підприємницьке діяльності, які виробляють, імпортують або продають підакцизні товари, придбані до 1 січня 1992 року, а також громадяни У країни, іноземні громадяни та особи без громадянства, які ввозять (пересилають) підакцизні товари на митну територію України.

Обєктом оподаткування акцизним збором для вітчизняних товарів є обороти з реалізації підакцизних товарів, а також обороти з:

• реалізації товарів для промислової переробки;

• передачі товарів усередині підприємства для потреб власного споживання, а також своїм працівникам;

• реалізації товарів без оплати їх вартості, а також в обмін на інші товари (роботи, послуги);

• передачі безоплатно або з частковою оплатою товарів іншим підприємствам, організаціям та фізичним особам;

• з реалізації продукції, виготовленої на давальницьких умовах (із сировини замовника) та ін.

Обєктом оподаткування імпортних товарів є їх митна вартість з урахуванням фактично сплачених сум мита або їх кількісні показники у фізичному вимірі.

Перелік підакцизних товарів, як правило, включає в себе предмети не першої необхідності та високорентабельні товари, споживання яких держава намагається обмежити. Так, в Україні оподатковуються:

1.алкогольні і тютюнові вироби;

2. транспортні засоби;

3. нафтопродукти;

4. кава;

5. шоколад;

6. ювелірні;

7. шкіряні та хутрові вироби;

8. тощо.

Існують два види ставок по акцизному збору: у фіксованому виразі на одиницю товарів в кількісному виразі (наприклад, в євро за 1000 кг по бензину); у відсотках до оборотів з реалізації товарів. Відповідно існують і два різного порядку визначення суми акцизного збору. При цьому слід звернути увагу, що по вітчизняних підакцизних товарах порядок визначення акцизного збору дещо відрізняється від порядку визначення акцизного збору по імпортних товарах.

Для обчислення акцизного збору по вітчизняних товарах, ставки яких визначено у відсотках, необхідно визначити оподатковуваний оборот, оскільки ставки акцизного збору застосовуються до оподатковуваного обороту, який вже включає суму акцизного збору.

По імпортних товарах, придбаних за іноземну валюту, і ставки по яких визначено у відсотках, оподатковуваний оборот визначається виходячи з митної вартості цих товарів з урахуванням фактично сплачених сум мита.

Акцизний збір з товарів, ставки по яких визначені в євро, обчислюється виходячи з натуральних показників відповідного товару в кількісному виразі. При цьому по вітчизняних товарах для визначення акцизного збору сума в євро перераховується у валюту України за курсом Національного банку України на перший день місяця, в якому здійснюється відвантаження товарів[4]. Податок на прибуток підприємств, який стягується Україні, має дуже значне фіскальне значення, чим відрізняється від аналогічних податків в економічно розвинутих країнах. Це обумовлено перш за все пропорціями в розподілі ВВП, які склалися історично: в централізовано-плановій економіці основну масу доходів бюджету становили надходження від державних підприємств і досить незначну — податки з населення, оскільки штучно стримувався фонд споживання і збільшувався фонд нагромадження. В нинішніх умовах ймовірним є поступове вияснювання між фондом споживання і фондом нагромадження, наслідком чого стане збільшення бюджетного значення прибуткового податку з громадян і зменшення — податку на прибуток підприємств.

Податок на прибуток підприємств крім значного фіскального значення має й широкі можливості для регулювання і стимулювання підприємницької діяльності. Цей вплив може здійснюватись як завдяки диференціації ставок оподаткування по різних видах діяльності, так і завдяки наданню пільг у виробництві пріоритетних товарів. Але в нашій країні можливості щодо використання податку на прибуток як регулюючого фактора дещо обмежено його великим бюджетним значенням.

Платниками податку на прибуток є:

1. З числа резидентів - субєкти і несубєкти господарської діяльності, а також їх філії, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.

2. З числа нерезидентів — фізичні або юридичні особи, які отримують доходи з джерелом їх походження з України.

Виключені з числа платників Національний банк України та його установи (крім госпрозрахункових, що оподатковуються у загальному порядку), а також установи пенітенціарної системи та їх підприємства, які використовують працю спецконтингенту.

Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку і суму амортизаційнихвідрахувань. Тобто, для визначення обєкта оподаткування податку на прибуток спочатку необхідно визначити відповідно суму скоригованого валового доходу, суму валових витрат і суму амортизаційних відрахувань. Розглянемо, як вони визначаються [5]. Валовий дохід — це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Перелік доходів, що включаються і що не включаються до складу валового доходу валового доходу, чітко визначено в законі. Так, наприклад, скоригований валовий дохід включає:

· Загальні доходи від продажу товарів (робіт, послуг);

· Доходи від здійснення банківських, страхових та інших операційз надання фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобовязаннями та вимогами;

· Доходи, не враховані в обчисленні валового доходу періодів, що передують звітному, та виявлені у звітному періоді;

· Доходи з інших джерел та від позареалізаційних операцій, у тому числі у вигляді сум безповоротної фінансової допомоги, безоплатно наданих платнику податку товарів (робіт, послуг);

· Суми невикористаної частини коштів, що повертаються із страхових резервів;

Не включаються до складу скоригованого валового доходу:

· Суми акцизного збору, податку на додану вартість, отримані (нараховані) підприємством у складі ціни продажу продукції (робіт, послуг), за винятком випадків, коли таке підприємство-отримувач не є платником податку на додану вартість;

· суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій або реінвестицій у корпоративні права;

· суми одержаного платником податку емісійного доходу та інші надходження, прямо визначені нормами закону.

Розглянемо наступний елемент — як визначається сума валових витрат.

Валові витрати виробництва та обігу (далі — валові витрати) — це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

У законі наведено перелік витрат, що включаються і що ні включаються до складу валових витрат. При цьому встановлення додаткових обмежень щодо віднесення витрат до складу валових витрат платника податку, крім тих, що зазначені у законі, не дозволяється.

Переліки витрат, що включаються і що не включаються до складу валових витрат, є досить великими. Так, до складу валових витрат включаються:

· суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у звязку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці, з урахуванням обмежень, установлених законом;

· суми коштів або вартість майна, добровільно перераховані (передані) до неприбуткових організацій, але не більше ніж чотири відсотки оподатковуваного прибутку попереднього звітного періоду;

· суми витрат, не враховані у минулих податкових періодах у звязку з допущенням помилок та виявлених у звітному податковому періоді у розрахунку податкового зобовязання;

· суми витрат, повязаних з ремонтом основних фондів у межах 5% від балансової вартості цієї групи ОВФ на початок звітного року тощо.

Не включаються до складу валових витрат витрати на:

· потреби, не повязані з веденням основної діяльності, а саме: організацію та проведення прийомів, відпочинку тощо, крім витрат, повязаних з проведенням рекламної діяльності, в розмірі не більше 2% від оподатковуваного прибутку за попередній звітний квартал;

· фінансування особистих потреб фізичних осіб;

· придбання, будівництво, реконструкцію, модернізацію, ремонт та інші поліпшення основних фондів;

· утримання органів управління обєднань платників податку та ін.

Не включаються до складу валових витрат будь-які витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами, обовязковість ведення і зберігання яких передбачено правилами ведення податкового обліку.

Слід звернути увагу, що частина видатків визначена в законі як витрати подвійного призначення. Це означає, що до складу валових відносяться лише ті витрати, віднесені до витрат подвійного призначення, які підпадають під ознаки, сформульовані в законі. Так наприклад, до валових витрат включаються: витрати платника податку на забезпечення найманих працівників спеціальним одягом, взуттям, обмундируванням, необхідними для виконання професійних обовязків, а також продуктами спеціального харчування; але не всі, а за переліком, що встановлюється Кабінетом Міністрів України, та ін. Для визначення суми амортизаційних відрахувань в законі визначаються витрати, які підлягають амортизації (наприклад, придбання основних фондів для виробничого використання) та які не підлягають амортизації (наприклад, витрати на придбання невиробничих фондів). Основні фонди, залежно від напрямку їх використання, розподіляються на три групи. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду. Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду, яка визначається в порядку, вказаному в законі. Як і в законі про ПДВ, існують особливості визначення дати збільшення валового доходу і валових витрат, залежно від виду здійснюваної операції. Розглянемо деякі випадки. Датою збільшення валових витрат виробництва (обігу) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

· або дата списання коштів з банківських рахунків платника податку на оплату товарів (робіт, послуг);

· або дата оприбуткування платником податку товарів, а для робіт (послуг)—дата фактичного отримання платником податку результатів робіт (послуг).

Для товарообмінних (бартерних) операцій — дата здійснення заключної (балансуючої) операції, що здійснюється після першої операції.

Датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

· або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають продажу;

· або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку.

Датою збільшення валового доходу у разі здійснення бартерних (товарообмінних) операцій вважається дата будь-якої з подій, що сталася раніше:

· або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку;

· або дата оприбуткування товарів, а для робіт (послуг) — дата фактичного отримання результатів робіт (послуг) платником податку тощо.

Якщо обєкт оподаткування платника податку з числа резидентів за результатами звітного (податкового) кварталу має відємне значення (з урахуванням суми амортизаційних відрахувань), дозволяється відповідне зменшення обєкта оподаткування наступного звітного (податкового) кварталу, а також кожного з наступних двадцяти звітних (податкових) кварталів до повного погашення такого відємного значення обєкта оподаткування. Існують особливості оподаткування операцій особливого виду (бартерних операцій, страхової діяльності, нерезидентів, операцій із розрахунками в іноземній валюті, операцій з торгівлі цінними паперами, дивідендів тощо). Так, наприклад, обєктом оподаткування у страховиків-резидентів є валові доходи, податок яких стягується за ставкою 3% (крім операцій по страхуванню життя). Вводиться особливий порядок оподаткування доходів від виконання довгострокових договірних зобовязань в залежності від оціночного коефіцієнту його виконання тощо. Прибуток платників податку, включаючи підприємства. Засновані на власності окремої фізичної особи, оподатковується за ставкою 30% до обєкта оподаткування. Перелік пільг по податку на прибуток невеликий. Так, звільняється від оподаткування прибуток підприємств, що засновані всеукраїнськими громадськими організаціями інвалідів та майно яких є їх власністю, отриманий від продажу товарів (робіт, послуг), крім прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менш як 50% загальної чисельності працюючих і фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці, що відносяться до складу валових витрат. Звільняється від оподаткування прибуток підприємств, отриманий від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, спрямований на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів. Оподатковується у розмірі 50% від діючої ставки прибуток від продажу інноваційного продукту, заявленого при реєстрації в інноваційних центрах; ці пільги діють перші три роки після державної реєстрації продукції як інноваційної. Суми податків на прибуток, отриманий з іноземних джерел, що сплачені субєктами господарської діяльності за кордоном, зараховуються під час сплати ними податку на прибуток в Україні. При цьому розмір зарахованих сум податку на прибуток з іноземних джерел протягом податкового періоду не може перевищувати суми податку, що підлягає сплаті в Україні цим платником податку протягом такого періоду. Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітним кварталом. Платники податку не пізніше 25 числа місяця, що настає за звітним кварталом, подають до податкового органу податкову декларацію про прибуток за звітний квартал, розраховану наростаючим підсумком з початку звітного фінансового року. Протягом звітного (податкового) кварталу платники податку, за винятком нерезидентів, бюджетних організацій та виробників сільськогосподарської продукції, сплачують до бюджету за перший та другий місяць такого кварталу авансові внески податку на прибуток, виходячи з оподатковуваного обороту за підсумками першого та другого місяців звітного (податкового) кварталу до 20 числа другого і третього місяця такого кварталу відповідно [1]. Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

2.2 Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Кінцевим результатом діяльності підприємств як субєктів господарювання є отриманий ними валовий дохід, що відображує заново створену вартість. Валовий дохід визначається як різниця між виручкою від реалізації, матеріальними і прирівняними до них витратами. Чистий дохід нарівні підприємства має кілька форм, у тім числі форму прибутку. На прибуток впливає такий елемент валового доходу, як заробітна плата. Оскільки прибуток визначається як різниця між обсягом реалізації і собівартістю продукції (робіт, послуг), на формування прибутку справляє вплив і державна політика щодо визначення собівартості, її формування. Вибір обєкта оподаткування (валового доходу чи прибутку) є достатньо принциповим і залежить від багатьох обставин. Використання для обчислення податку валового доходу чи прибутку в обох випадках має як позитивні сторони, так і недоліки. При цьому необхідно враховувати особливості визначення валового доходу і прибутку, виходячи з чинних законодавчих і нормативних документів. Обєкт оподаткування визначається в основному через коригування суми балансового прибутку.

Таке коригування дає змогу:

- виключити подвійне оподаткування (з балансового прибутку вираховуються податки на землю і з власників транспортних засобів);

- звільняється від оподаткування прибуток, отриманий, від володіння корпоративними правами, а також від придбання державних цінних паперів (це сприяє розвитку ринку цінних паперів);

- звільнити від оподаткування прибуток, спрямований на фінансування утримання соціальної інфраструктури підприємства, на благодійну діяльність, поповнення оборотних коштів.

У процесі визначення обєкта оподаткування, крім оподаткованої суми балансового прибутку, ураховуються інші показники. Так, обєкт оподаткування збільшувався на суму:

- збитків платника податку від товарообмінних (бартерних) операцій унаслідок реалізації продукції (робіт, послуг) за цінами, нижчими за звичайні;

- коштів фондів, створених платником податку за рахунок собівартості продукції (робіт, послуг), що були використані не за цільовим призначенням (інноваційний фонд підприємства);

- коштів, отриманих платником податку на власні потреби від інших субєктів підприємницької діяльності (матеріальних цінностей і нематеріальних активів, безповоротної фінансової допомоги).[11]

Це забезпечує контроль і регулювання відповідних напрямків діяльності субєктів господарювання. Нарахований податок на прибуток зменшується на суму витрат, здійснених за рахунок чистого прибутку підприємства, спрямованого на фінансування реконструкції і модернізації активної частини основних фондів (до 20% нарахованого податку на прибуток). Податок на прибуток вираховують: (ВВП- валові витрати – амортизація)*25%. Ставки оподаткованого прибутку:

-основну ставку встановлено в розмірі 25% до об’єкту оподаткування;

- за оподаткування страхової діяльності-3%;

- від реалізації інноваційного продукту-50%від основної ставки;

- суми прибутків нерезидентів, що виплачуються резидентами як оплата вартості фрахту транспортних засобів-6%.

Термін сплати податку: платники податку не пізніше 25 числа місяця, що настає за звітним кварталом, подають податкову декларацію про оподаткований прибуток за звітний квартал, розраховану наростаючим підсумком з початку звітного фінансового року. Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітнім кварталом.

За підсумками першого і другого місяців кварталу всі платники податку, крім нерезидентів і виробників сільськогосподарської продукції, сплачують авансові платежі. Розрахунок авансових платежів платники здійснюють самостійно без складання податкових декларацій. Якщо має місце приховування або зниження сум податку на прибуток, платник сплачує:

-суму донарахованого податку;

-штраф у розмірі 30% від донарахованої суми податку;

-пеню, обчислену, виходячи з 120% облікової ставки НБУ, що діяла на момент сплати, нараховану на повну суму недоїмки (без урахування штрафів) за весь її строк [5].

Платниками ПДВ є суб’єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян. Об’єктом оподаткування є операції, пов’язані з продажем товарів усередині держави, їх імпортом чи експортом, а саме:

-продаж товарів на митній території України. У тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу);

Завезення товарів на митну територію України, виконання робіт, що здійснюються нерезидентами для використання або споживання на митній території України; завезення майна згідно з договором оренди, застави, іпотеки;

-вивезення товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України.

Не вважаються об’єктами оподаткування такі операції, які здійснюються суб’єктами господарювання. До них належать:

-випуск, розміщення і продаж цінних паперів;

-обмін цінних паперів на інші цінні папери;

-передача майна в оренду і його повернення після закінчення строку договору оренди;

-надання послуг із страхування і перестрахування,із соціального і пенсійного страхування;

-обіг валютних цінностей;

-виплата заробітної плати, дивідендів;

-надання брокерських і дилерських послуг;

-передача основних фондів у формі внесків у статутні фонди юридичних осіб в обмін на їхні корпоративні права.

Згідно із Законом “Про податок на додану вартість” застосовується дві ставки оподаткування: 20% і 0%.

Нульова ставка оподаткування ПДВ застосовується до таких операцій:

-продаж товарів, що були вивезені за межі митної території України;

-продаж товарів підприємствами роздрібної торгівлі, що розміщені на території України в зонах митного контролю;

-надання транспортних послуг з перевезення пасажирів і вантажів за межами митного кордону України;

-продаж вугілля та продуктів його збагачення, електроенергії, імпортного газу.

Термін сплати ПДВ до бюджету для платників податку. в яких обсяг операцій, що оподатковується, за попередній календарний рік перевищує 7200 неоподаткованих мінімумів доходів громадян, - не пізніше 20 числа місяця, наступного за звітним, а оподаткований період дорівнює календарному місяцю. Інші платники ПДВ самі визначають податковий період. Він може дорівнювати календарному місяцю або кварталу [3].

2.3 Аналіз сплати податків ТОВ ”Схід”

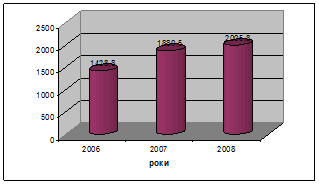

ТОВ ”Схід” є товариством з обмеженою відповідальністю. На це підприємство накладаються податки: ПДВ, податок на прибуток, плата за землю, відрахування в цільові державні фонди, місцеві податки та збори (комунальний податок, податок з реклами ), платежі за ресурси. Податок на додану вартість є непрямим податком, виконує фіскальну функцію та справляє значний вплив на фінансово-господарську діяльність суб’єктів господарювання. Та на їхній фінансовий стан. Платниками ПДВ є суб’єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян. Згідно звіту про фінансові результати ПДВ за 2006-2008 роки становить: 2006 рік – 1428,8 тис.грн, 2007рік – 1880,5 тис.грн, 2008 рік – 2005,8 тис.грн.

Графічно сплату ПДВ зображено на рис 2.3.

Податок на прибуток вираховують: (ВВП - валові витрати – амортизація)*25%.

Рис.2.3. Сплата ПДВ ТОВ «Схід» за 2006-2008 роки

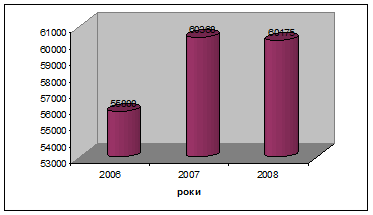

Проаналізуємо сплачений податок на прибуток за 3 роки за такими даними:

| роки | |||

| 2006 | 2007 | 2008 | |

| ВВП | 300200 | 50000 | 27000 |

| Валові витрати | 320020 | 51050 | 27500 |

| Амортизація | 321300 | 52500 | 28100 |

Розрахуємо податок на прибуток:

2006: (300200-50000-27000)=223200грн *25 %=55800 грн.

2007: (320020-51050-27500)=241470грн *25%=60368 грн.

2008: (321300-52500-28100)=240700грн *25%=60175грн.

В графічному вигляді ми можемо зобразити суми сплачених податків на прибуток за 3 роки у вигляді графіка:

Рис.2.4. Сплачений податок на прибуток ТОВ «Схід» за 2006-2008 роки.

Підприємство розміщує рекламу на рекламному щитку і сплачує 0,3% від обєму вартості щитка, щоквартально у місцевий бюджет. Це постійне розміщення. Наприклад, щодо ТОВ “Схід” то воно розміщує рекламу на рекламних щитках. Вартість такого щитка становить 1200 грн. Розраховуємо податок на рекламу коли ставка податку становить 0,5%: (1200*0,5/100)=6грн. Розрахунок комунального податку. ТОВ “Схід” має середньоспискову чисельність 11 осіб і щоквартально сплачує 10 % на кожного робітника від одного неоподаткованого мінімуму. Податок розраховується щоквартально тому розраховуємо на 33 особи. Один неоподаткований мінімум на одну особу становить 1,7 грн. Отже (33*17/10)=56,1грн. Цей податок сплачується до місцевого бюджету.

Податок на землю . Підприємство має земельну ділянку в місті Ізюмі 300 кв.м. В місті не проведена грошова оцінка земель. На другому скликанні Міської ради (рішення №9) від 12.01.2007, було затверджено ставку земельного податку 0,62 грн. за 1 кв.м. Земельний податок на рік ТОВ “Схід” складає (300*0,62/12)=15,5грн. Це сума податку на кожний місяць, яку підприємство повинно сплачувати рівними сумами щомісячно на кожний 30 день звітного місяця.

Рекламні та комунальні податкові розрахунки подаються до інспекції на протязі 50 днів після закінчення звітного кварталу згідно дикрета Кабінета міністрів № 5693 від 20.05.1993 року та рішення Ізюмської міської ради № 1723 від 26.09.2006 року.

По землі надається розрахунок до 1 лютого поточного року. Згідно Закону України “Про плату за землю” № 3525 від 3.07.1996 року, стаття № 7.

За несвоєчасну та неповну сплату податків, підприємству нараховуються штрафні санкції, згідно Закону України № 8121 від 20.12.2000 року ”Про несвоєчасність сплати та подання податкових зобовязань платниками податків перед цільовими фондами і бюджетами.”

III. ШЛЯХИ ОТРИМІЗАЦІЇ ОПОДАТКУВАННЯ НА ПІДПРИЄМСТВІ

3.1 Податкове планування на підприємстві як основа оптимізації оподаткування

Необхідність податкового планування закладена в самому податковому законодавстві, яке передбачає ті або інші податкові режими для різних ситуацій, допускає різні методи для числення податкової бази і пропонує платникам податків різні податкові пільги, якщо вони діятимуть в бажаних владним органам напрямах. Крім того, податкове планування обумовлене зацікавленістю держави в наданні податкових пільг в цілях стимулювання якої-небудь сфери виробництва, категорії платників податків, регулювання соціально-економічного розвитку. Податкове планування («tax planning») - це законний спосіб обходу податків з використанням пільг, що надаються законом, і прийомів зменшення податкових зобовязань. Суть його виражається у визнанні за кожним платником податків права застосовувати всі допустимі законами засоби, прийоми і способи (у тому числі і пропуски в законодавстві) для максимального скорочення своїх податкових зобовязань. [3, с.16]

В рамках корпоративного податкового планування виділяють:

- перспективне податкове планерування – це проведення активної податкової політики з метою уникнення фінансових ризиків і мінімізації негативного впливу оподаткування на процес досягнення стратегічних цілей.

- поточне податкове планерування - це оптимізація податкових виплат в звітному році з використанням допустимих законодавством засобів, способів і прийомів.

Процес податкового планування складається з декількох взаємопов’язаних між собою етапів, які не слід розглядати як чітку і однозначну послідовність дій, податкових зобовязань, що обовязково гарантують зниження. Це повязано з тим, що в податковому плануванні поєднуються елементи і науки, і мистецтва фінансового аналітика. До реєстрації і початку функціонування організації необхідна відповідь на загальні питання стратегічного характеру.

Перший етап - поява ідеї про організацію бізнесу, формулювання мети і завдань, а також рішення питання про можливе використання податкових пільг, що надаються законодавцем.

Другий етап - вибір найбільш вигідного з податкової точки зору місця розташування виробництв і конторських приміщень підприємства, а також його філій, дочірніх компаній і керівних органів.

Третій етап — вибір організаційно-правової форми юридичної особи і визначення її співвідношення з податковим режимом, що виникає при цьому.

Наступні етапи відносяться до поточного податкового планування, яке повинне органічно входити у всю систему управління господарюючого субєкта.

Четвертий етап передбачає формування так званого податкового поля підприємства з метою аналізу податкових пільг. На основі проведеного аналізу формується план їх використання по вибраних податках.

Пятий етап - розробка (з врахуванням вже сформованого поля) системи договірних стосунків підприємства. Для цього з врахуванням податкових наслідків здійснюється планування можливих форм угод: оренда, підряд, купівля-продаж, відшкодувальне надання послуг і тому подібне. У результаті утворюється договірне поле господарюючого субєкта.

Шостий етап починається із складання журналу типових господарських операції, який служить основою ведення фінансового і податкового обліку. Потім виконується аналіз різних податкових ситуацій, постачання отриманих фінансових показників з можливими втратами, обумовленими штрафними і іншими санкціями.

Сьомий етап безпосередньо повязаний з організацією надійного податкового обліку і контролю за правильністю числення і сплати податків. Основним способом зменшення ризику помилок може бути використання технології внутрішнього контролю податкових розрахунків.[6, ст.124]

Виходячи з необхідності поєднання доцільності і недопустимості неправомірності основні принципи податкового планування можуть бути визначені таким чином:

- дотримання вимог чинного законодавства при здійсненні податкового планування;

- зниження сукупних податкових зобовязань організації в результаті вживання інструментів податкового планування;

- використання можливостей, що надаються законодавством, і інструментів, доступних для конкретної організації, які забезпечують досягнення податкової економії в більшому розмірі, чим витрати, повязані з їх вживанням;

- розгляд декількох альтернативних варіантів податкового планування з виділенням найбільш оптимального з них стосовно конкретної організації;

- своєчасне коректування з метою обліку в найкоротші терміни занесених в чинне законодавство змін;

- зрозумілість і економічна обґрунтованість схеми як в цілому, так і всіх без виключення її складових частин.[6, с. 126]

Як завдання податкового планування, зокрема, може виступати:

- мінімізація податкових втрат організації по якому-небудь конкретному податку або збору;

- мінімізація податкових втрат по сукупності податків, що обчислюються на базі одного і того ж обєкту оподаткування (наприклад, оборотних податків з виручки);

- мінімізація по всій сукупності податків і зборів, платником яких є організація.

У цих цілях заздалегідь уточнюється перелік податків, які належить сплачувати, їх ставки, розміри, розподіл між бюджетами різних рівнів і податкові пільги, проводиться аналіз системи договірних стосунків і типових господарських ситуацій, визначається і оцінюється сума податкових зобовязань в поточних умовах господарювання. Самостійне завдання податкового планування можна представити декількома наступними етапами:

- формування податкового поля підприємства - спектру основних податків, які належить сплачувати підприємству, їх конкретні ставки і пільги. Параметри податкового поля встановлюються по статусу підприємства, на основі його статуту і відповідно до законів;

- формування системи договірних стосунків, на базі яких відбувається взаємодія з покупцями і постачальниками, з дебіторами і кредиторами. Система договірних стосунків складається з врахуванням сформованого раніше податкового поля;

- підбір типових господарських операцій - на основі попереднього аналізу господарської діяльності і планованих результатів роботи вибираються типові господарські операції і дії, які треба виконувати підприємству в своїй повсякденній практиці або здійснювати епізодично;

- виділення і регламентація різних господарських ситуацій - визначаються реальні господарські ситуації, що охоплюють різноманітні сторони економічного життя, і що реалізовуються в декількох порівнюваних варіантах;

- попередній вибір оптимального варіанту господарських ситуацій - за підсумками усестороннього дослідження ситуацій виробляється попередній відбір оптимальних по фінансовому результату і по сумарних податкових платежах варіантів;

- порівняльний аналіз ситуацій і ухвалення рішень - проводяться розрахункові дослідження господарських ситуацій і здійснюється їх уточнений порівняльний аналіз. При цьому різні ситуації зіставляються по отриманих фінансових результатах, податкових платежах і можливим втратам, обумовленим штрафними і іншими санкціями. Цій стадії слід приділити особливу увагу. По-перше, із-за серйозності санкцій і можливих істотних втрат, які необхідно виключити.

По-друге, із-за готовності піти на деякі втрати, але отримати певний (істотний) виграш в чомусь іншому, наприклад: у оборотності засобів, в тимчасових витратах на ухвалення рішень і тому подібне [9, C.38 ]

Інструментами податкового планування є податкові пільги, спеціальні податкові режими, зони пільгового оподаткування, угоди про уникнення подвійного оподаткування і так далі, що дозволяють практично реалізувати передбачені законодавством найбільш вигідні з позицій виникаючих податкових наслідків умови господарювання. Основним завданням є організація системи правильне і своєчасне вживання інструментів податкового планування як індивідуально, так і взаємоповязано. В рамках цієї системи мають бути розроблені схеми оптимальної структури організації господарської діяльності з врахуванням вимог законодавства, одночасного використання представлених в рамках його дії можливостей, а також тенденцій до зміни чинного законодавства і вірогідності його зміни.

Основні напрями в рамках перспективного податкового планування зводяться до наступних:

- вибір організаційно-правової форми підприємства з врахуванням вигляду і цілей діяльності, а також відповідності режиму оподаткування і громадянської відповідальності юридичної особи;

- визначення структури підприємства, рішення питання формування фінансово-промислової групи або участі в ній, створення структурних підрозділів;

- ухвалення рішення про місце реєстрації і місце здійснення фінансово-господарської діяльності підприємства, її керівних органів, структурних підрозділів, дочірніх і залежних обєктів, виходячи з цілей діяльності підприємства і особливостей податкових режимів окремих підприємств. В рамках поточного податкового планерування здійснюється:

· вибір режиму оподаткування;

· аналіз передбачених законом податкових пільг і оцінка можливості їх вживання;

· формування облікової політики організації;

· складання податкових моделей при розгляді і ухваленні управлінських рішень і визначення критеріїв вибору оптимального варіанта;

· аналіз з точки зору податкових наслідків поточних господарських і фінансових операцій на стадії укладення договорів, виявлення оптимальної форми операції, вибір ділового партнера;

· складання податкових календарів з метою чіткого прогнозування і контролю правильності числення податків і термінів їх сплати;

· раціональне розміщення активів і прибутку підприємства з врахуванням як податків, що сплачуються при здобутті доходу від інвестицій, так і пільг, що надаються. Можливі дороги досягнення поставлених цілей реалізуються не тільки за рахунок повного знання і використання позитивних і негативних сторін законодавства, але і за рахунок послідовного і грамотного вживання всіх складових мінімізації і оптимізації оподаткування.

До цих елементів відносяться наступні:

1. Стан бухгалтерського і податкового обліку, а також взаємодія між ними повинна строго відповідати нормативно-правовим актам; не-обходжений вірне тлумачення законодавства про податки і збори і реагування на постійні зміни в нім. Зрозуміло, дані бухгалтерського обліку і звітності повинні дозволяти отримувати необхідну інформацію для податкових цілей.

2. Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку.

3. Податкові пільги і організація операцій. Далеко не всі господарюючі субєкти правильно і в повному обємі застосовують пільги, що встановлюються законодавством по більшості податків. Крім того, необхідний аналіз можливих форм операцій (договорів) з врахуванням їх податкових наслідків.

4. Податковий контроль. Складання податкового бюджету є новим для здійснення контрольних дій з боку керівника підприємства і фінансового менеджера. Зниженню помилок сприяє вживання принципів і процедур технології внутрішнього контролю податкових розрахунків. Крім того, організація контролю передбачає в першу чергу недопущення прострочення сплати податків. Проте слід не упускати будь-які можливості відстрочити сплату, якщо це допускає законодавство про податки і збори.

5. Податковий календар необхідний для перевірки правильності обчислення і дотримання термінів сплати всіх податкових платежів, а також представлення звітності. Завжди треба памятати про високі ризики, повязані з невчасною сплатою податкових платежів, бо в разі порушення податкових зобовязань перед державою настає жорстка відповідальність відповідно до Податкового кодексу, адміністративного, митного і кримінального законодавства.

6. Стратегія оптимального управління і план реалізації цієї стратегії. Найбільш ефективним способом збільшення прибутку є побудова такої системи управління і ухвалення рішень, щоб оптимальної (у тому числі по податках) виявилася вся структура бізнесу. Саме подібний підхід забезпечує вище і стійкіше скорочення податкових втрат на довгострокову перспективу. На основі стратегії розробляються податкові модулі середньострокових і поточних планів.

7. Пільгові режими оподаткування. Маються на увазі способи зниження податків за рахунок створення офшорних компаній за кордоном і низькоподаткових компаній. При цьому відповідні побудови повинні логічно і природно вписуватися в загальну схему бізнесу, служити обґрунтуванням законного зниження податкового тягаря. Інакше контролюючі органи завжди знайдуть аргументи, щоб оскаржити непереконливу схему цілком або причинити неприємності податкоплатнику постійними перевірками.

8. Звітно-аналітична діяльність податкового менеджменту. Будь-яке підприємство повинне мати в своєму розпорядженні інформацію за декілька років про те, які прийоми і способи податкової оптимізації дали позитивні результати, по яких причинах вони не досягнуті, які чинники впливали на кінцевий фінансовий результат і тому подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36]

3.2 Основні напрями оптимізації оподаткування на підприємстві

Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення необхідних надходжень до бюджету, акцент у побудові системи оподаткування були зроблено на фіскальній функції, між тим не відбулось належного розпитку її регулюючої функції. Тому проблема побудови ефективної податкової системи взагалі, і ефективної системи оподаткування субєктів підприємницької діяльності зокрема, залишається однією із найактуальніших у процесі становлення ринкових відносин і закладення підвалин для економічного зростання. Перед тим. як запропонувати напрями підвищення ефективності системи оподаткування підприємств, і взагалі шляхи вдосконалення податкової системи в Україні, необхідно ще раз акцентувати увагу па недоліках діючої системи оподаткування, які все ж таки існують, незважаючи па численні зміни, що перманентно вносяться до податкового законодавства і спрямовані на вдосконалення податкової системи України. До них відносяться наступні:

1. Податкова система характеризується, передусім, фіскальною спрямованістю, що с лейтмотивом більшості змін до податкового законодавства. Водночас її регулююча функція не зорієнтована на стабільне економічне зростання. Високе податкове навантаження па виробництво та низьке навантаження на природні ресурси робить її несприятливою для розвитку економіки. Це не сприяє, також покращеним позиції країни в податковій конкуренції, особливо виходячи з тих змін, що відбуваються в податкових системах постсоціалістичних країн-нових членів СС, де в процесі податкових реформ вдалося знизити податкове навантаження на капітал, так що в 2004 р. в Литві, Естонії та Словаччині він оподатковувався нижчими середніми ефективними ставками, ніж праця та споживання.

2. Нормативно-правова база оподаткування в Україні є складною неоднорідною та нестабільною, а окремі законодавчі норми недостатньо узгодженими, а інколи й суперечливими. Крім законів, питання

оподаткування й досі регулюються декретами Кабінету Міністрів України, указами Президента України. Внаслідок наявності у законодавчих актах норм непрямої дії значна кількість питань у сфері оподаткування регулюються підзаконними актами. Така строкатість правової бази може бути виправданою на початкових етапах формування податкової системи, однак не є прийнятною на даному етапі розвитку економіки.

Чимало норм мають неоднозначне тлумачення при їх застосуванні, що негативно позначаються на діяльності підприємницьких структур, знижує привабливість національної економіки для іноземних інвесторів.

Принциповим недоліком податкового законодавства є існування економічно необґрунтованих розбіжностей в підходах до визнання та оцінки доходів і витрат для визначення обєкту оподаткування податком на прибуток і ПДВ та нормативно - правовою базою бухгалтерського обліку в частині розрахунку фінансового результату, що унеможливлює складання декларації про прибуток підприємств за даними бухгалтерського обліку.

3. Застосування в Україні спрощеного режиму оподаткування субєктів малого підприємництва поряд з позитивними наслідками (активізація підприємницької діяльності, створення нових робочих місць, стимулювання раціонального використання ресурсів, зменшення витрат на адміністрування податків) породило низку проблем:

- викривлення мотивації підприємницької діяльності, зокрема, незацікавленість субєктів господарювання у зміні свого статусу як субєктів, які мають право використовувати спрощені системи оподаткування, що гальмує їх розвиток та зростання обсягів діяльності, призводить до дроблення деяких середніх підприємств;

- створення умов для побудови схем уникнення оподаткування внаслідок нечіткого законодавчого регулювання спрощеної системи оподаткування;

- використання субєктів малого підприємництва, що застосовують спеціальний режим оподаткування, у схемах мінімізації податкових зобовязань підприємств, які працюють у загальному режимі оподаткування

4. Податкова система України є дорогою в адмініструванні. Витрати на адміністрування окремих податків є значними порівняно із доходами бюджету, що забезпечуються за рахунок їх справляння.

5. Діяльність Міністерства фінансів України, Державної податкової служби України, Державної митної служби України щодо реалізації державної податкової політики, збирання податків і зборів (обовязкових платежів), їх акумуляції в державному і місцевих бюджетах є недостатньо узгодженою та ефективною внаслідок недосконалого правового регулювання їх взаємовідносин, відсутності цілісного інформаційного простору.

6. Система митно-тарифного регулювання не дозволяє оперативно реагувати на зміни конюнктури світових ринків, а також торговельних режимів в інших країнах та структури економіки в Україні [42, с.6].

7. Недостатньо врегульовано питання оподаткування доходів від інтелектуальної власності та незалежної професійної діяльності, що призводить до втрати обєкта (бази) оподаткування в частині податку з доходів фізичних осіб.

8. Недосконалою є система формування коштів соціального призначення, що базується на досить високих ставках внесків та характеризується нераціональною структурою джерел фінансування (основний фінансовий тягар несуть роботодавці, а найманими робітниками фінансується значно менша частка загальних надходжень). Існування чотирьох автономних фондів соціального страхування та диференційованих платежів до кожного з них призводить до значного збільшення витрат на адміністрування внесків, порівняно з консолідованим варіантом їх сплати (єдиний соціальний внесок) [27].

Крім зазначених недоліків існують недоліки системного характеру, породжені чинниками, що знаходяться за межами податкової системи. Серед них [27]:

1) податкова заборгованість платників перед бюджетами та державними цільовими фондами.

Ця проблема породжена низкою причин:

- відсутність ефективних механізмів, що забезпечують відповідальність суб’єктів господарювання за виконання своїх фінансових зобов’язань;

- недосконалою системою списання і а реструктуризації податкової заборгованості підприємств перед бюджетом;

- проведенням взаємозаліків, які роблять невигідною своєчасно і в повному обсязі сплату податків;

- проблемами окремих галузей (паливно-енергетичний комплекс, які є найбільшими боржниками бюджету, зокрема, в частині регулювання державою цін на енергоносії;

2) бюджетна заборгованість з відшкодування ПДВ.

Основними причинами, що ускладнюють, виконання державою зобов’язань перед платниками ПДВ є:

- пред’явлення необґрунтованих вимог на відшкодування ПДВ та зобов’язань сум податкових зобов’язань;

- виконання прогнозних показників надходжень ПДВ до державного бюджету за рахунок неповернення платникам переплачених сум податку;

- недоліки законодавчих норм, якими регулюється процедура відшкодування:

3) значні ухилення віл оподаткування.

Ця проблема є однією знайголовніших в Україні та таких, що вирізняє її з-поміж більшості європейських країн.

На масштаби ухилення від сплати податків впливає крім рівня податкових ставок, викривлення умов конкурентної боротьби внаслідок нерівномірною розподілу податкового навантаження; порушення принципу рівності платників перед законом; складність і недосконалість законодавства, що регулює підприємницьку діяльність, у т.ч. податкового; загальне недотримання норм законів, неефективність державної бюджетної політики

4) нерівномірний розподіл податкового навантаження, в результаті чого найбільше податкове навантаження несуть законослухняні платники, податкових пільг.

Отже, як бачимо, законодавцям є над чим працювати задля підвищення ефективності діючої системи оподаткування.

Метою підвищення системи оподаткування юридичних осіб є приведення її у відповідність і пріоритетами державної політики соціально-економічного розвитку, сприяння стабільному економічному зростанню на основі виваженої інвестиційно-інноваційної політики, забезпечення достатності сукупних податкових надходжень, до бюджетів усіх рівнів та державних цільових фондів, виходячи ч проведення збалансованої бюджетної полі гики на середньострокову перспективу.

Реалізація мети вдосконалення системи оподаткування субєктів підприємницької діяльності в Україні вимагає зміщення податкового навантаження з виробництва на споживання, а також на ресурсні та екологічні платежі. Зазначене вимагатиме, в першу чергу, зменшення податкового навантаження на прибуток підприємств та фонд оплати праці, реформування акцизного збору, ресурсних та рентних платежів, плати за забруднення навколишнього природного середовища.

Основними завданнями вдосконалення системи оподаткування субєктів підприємницької діяльності в Україні с наступні:

1. Удосконалення інституційного середовища оподаткування субєктів підприємницької діяльності, сприятливого для реалізації принципу рівності всіх платників перед законом, відповідального ставлення платників до виконання своїх податкових зобов’язань. Встановлення чітких правил регулювання взаємних зобовязань держави і платників податків, дієвого контролю та їх дотриманням.

2. Підвищення регулюючого потенціалу системи оподаткування субєктів господарювання на основі запровадження інноваційно-інвестиційних преференцій.

3. Підвищення фіскальної ефективності податків за рахунок розширення податкової бази, покращення адміністрування, зменшення масштабів ухилення під сплати податків, формування доходів бюджетів усіх рівнів та державних цільових фондів, виходячи з проведення збалансованої бюджетної політики на середньострокову перспективу.

4. Поетапне зниженим податкового навантаження на платників-субєктів підприємницької діяльності.

5. Стимулювання зміцнення позицій вітчизняного бізнесу в конкурентній боротьбі за рахунок зменшення частки податків у витратах.

6. Гармонізація податкового, валютного, митного-тарифного, зовнішньоекономічного та цивільного законодавства.

7. Зменшення кількості контролюючих органів з одночасним створенням єдиних правил контролю за нарахуванням та сплатою податків і зборів (обовязкових платежів).

8. Забезпечення проведення легалізації доходів та майна, отриманих з порушенням податкового законодавства (з яких не були сплачені податки).

Удосконалення системи оподаткування має йти, насамперед, по шляху вдосконалення всіх елементів податкової політики держави: принципів оподаткування: законодавства з питань оподаткування; системи взаємовідносин між платниками податків та контролюючими органами, яку визначено законодавчо.

Можна стверджувати, що побудова системи оподаткування починається з визначення принципів оподаткування, того базису, на якому далі має будуватися податкове законодавство. Безумовно, податкова система може вважатись ефективною за двох умов:

- здатність фінансово забезпечити виконання державою необхідних функцій (фіскальна ефективність);

- достатньо повне виконання основних принципів оподаткування.

Тому реформування податкової системи необхідно починати із встановлення таких принципів оподаткування, які б несли в собі ідею як фіскальної ефективності, так і регулюючих механізмів для економічного зростання, і на основі таких принципів реформувати податкове законодавство. Для відродження регулюючої і стимулюючої функції пропонуються такі принципи оподаткування:

1.Принцип однозначної визначеності податку. Можна навести висловлювання геніального А. Сміта: «З досвіду всіх народів ніщо не приносить такого великого зла, як найнезначніша невизначеність у податку». В Україні ж, і не визнають усі учасники податкового процесу, неоднозначне, а часто маніть і множинне тлумачення законодавчих норм з питань оподаткування давно вже стало нормою життя.

2.Принцип рівності в оподаткуванні. Цей принцип має означати абсолютно рівні обовязки громадян суспільства сплачувати податки, рівну (однакову) відповідальність всіх громадян перед законом за несплату податку. Податки мають сплачувати всі, ніхто не може бути звільнений від сплати податків повністю. В законодавстві можуть бути тільки певні знижки (зменшення) та розстрочки при сплаті податків.