Организационно-экономические отношения в сфере управления капиталом предприятий

СОДЕРЖАНИЕ: Сущность, цели и задачи управления капиталом предприятия. Анализ финансового состояния предприятия на примере ОАО АБС ЗЭиМ Автоматизация: программно-информационное обеспечение, оценка экономической безопасности, пути усовершенствования капитала.Введение

Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала.

Актуальность выпускной квалификационной работы в том, что в настоящее время, в условиях существования различных форм собственности становится особенно важным изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала.

Целью выпускной квалификационной работы является разработка научно-обоснованных теоретических положений и практических рекомендаций по формированию механизма управления капиталом на предприятиях, направленного на поддержание финансовой устойчивости и платежеспособности предприятия.

Для достижения цели поставлены следующие задачи:

1. изучить понятие, состав и структуру капитала предприятия;

2. рассмотрены показатели оценки эффективности использования капитала предприятия;

3. изучены нормативно-правовые и законодательные акты, регулирующие деятельность предприятия;

4. провести анализ финансового состояния ОАО «АБС ЗЭиМ Автоматизация»

5. изучить общую характеристику ОАО «АБС ЗЭиМ Автоматизация»

6. провести анализ хозяйственной деятельности ОАО «АБС ЗЭиМ Автоматизация»

7. провести анализ финансового состояния и результатов деятельности ОАО «АБС ЗЭиМ Автоматизация»

8. рассмотреть информационно-программные средства ОАО «АБС ЗЭиМ Автоматизация»

9. изучить оценку эффективности использования и направления совершенствования капитала ОАО «АБС ЗЭиМ Автоматизация»

Предметом исследования являются организационно-экономические отношения в сфере управления капиталом предприятий. Объектом исследования выпускной квалификационной работы является ОАО «АБС ЗЭиМ Автоматизация», специализирующийся на выпуске приборов контроля и регулирования технологических процессов, электроприводов для трубопроводной запорнорегулирующей арматуры для АЭС, низковольтные комплектные устройства для управления механизмами и электродвигателями.

В данной выпускной квалификационной работе использованы нормативно-правовые акты РФ, бухгалтерская отчетность ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009 г.г., а также методические разработки таких авторов как Бланк И.А., Бочаров В.В., Ерохина Р.И., Ковалев А.И., Михайлушкин А.И., Савицкая Г.В., Стоянова Е.С., интернет-ресурсы.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы, приложений.

Введение обосновывает актуальность темы выпускной квалификационной работы, определены цель и задачи исследования, его предмет и объект, методологическая и информационная база, научная новизна и практическая значимость в современных рыночных условиях.

В первой главе рассмотрены понятие, состав и структура капитала предприятия, показатели оценки эффективности использования капитала предприятия и нормативно-правовые и законодательные акты, регулирующие деятельность ОАО «АБС ЗЭиМ Автоматизация».

Во второй главе рассмотрены анализ хозяйственной деятельности и финансового состояния ОАО «АБС ЗЭиМ Автоматизация», общая оценка финансового состояния предприятия на основе формирования сравнительного аналитического баланса предприятия (проведение на его основе анализа состава, динамики и структуры активов и источников их формирования с использованием горизонтального и вертикального анализа) и выявление факторов, влияющих на его изменение, оценка эффективности использования капитала предприятия, программно-информационное обеспечение и экономическая безопасность ОАО «АБС ЗЭиМ Автоматизация.

В третьей главе рассмотрены мероприятия по совершенствованию капитала ОАО «АБС ЗЭиМ Автоматизация» и расчет его эффективного внедрения.

1. Сущность, цели и задачи управления капиталом предприятия

1.1 Понятие, состав и структура капитала предприятия

Капитал – одна из фундаментальных экономических категорий, сущность которой научная мысль выясняет на протяжении ряда столетий. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество. По мере развития экономической мысли это первоначальное абстрактное и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества.

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал (СК) организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов. Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Таблица 1.1Особенности функционирования собственного капитала

| Положительные особенности | Недостатки |

| 1. Простота привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов. | 1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла. |

| 2. Более высокая способность генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах. | 2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала. |

| 3. Обеспечение финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства. | 3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической. |

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал).

Привлечение заёмных средств - довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заёмных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заёмных средств - одна из главных оценочных характеристик эффективности управленческих решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия.

Раскрытие сущности и содержания собственного капитала, основных понятий и современных взглядов на эту категорию является основополагающим элементом проведения углубленного анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и разработки соответствующих рекомендаций. Для повышения качества анализа требуется достаточно полная и достоверная информационная база о реальном положении дел в коммерческой организации, состоянии, движении и использовании ее капитала.

Таблица 1.2.Особенности функционирования заемного капитала

| Достоинства | Недостатки |

| 1. Достаточно широкие возможности привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя. | 1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия -- риск снижения финансовой устойчивости и потери платежеспособности. |

2. Обеспечение роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности. |

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.). |

3. Более низкая стоимость в сравнении с собственным капиталом за счет обеспечения эффекта налогового щита (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль). |

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов. |

4. Способность генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала). |

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе) |

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

1.2 Показатели оценки эффективности использования капитала предприятия

Сущность концепции стоимости капитала состоит в том, что как фактор производства в инвестиционный ресурс капитал в любой своей форме имеет определенную стоимость, уровень которой должен учитываться в процессе его вовлечения в экономический процесс.

Процесс оценки стоимости капитала последовательно осуществляется на предприятии по следующим трем этапам:

· оценка стоимости отдельных элементов собственного капитала предприятия.

· Оценка стоимости отдельных элементов привлекаемого предприятием заемного капитала.

· Оценка средневзвешенной стоимости капитала предприятия.

Прибыльность (доходность, рентабельность) является нетто-результатом определенной политики предприятия и принятия управленческих решений. Поэтому при попытке сделать прогноз финансового благополучия предприятия многие аналитики основное внимание уделяют изучению динамики именно этой группы показателей:

Ра = Пн / А (1.1)

где Ра - рентабельность активов;

![]() Пн – прибыль до налогообложения;

Пн – прибыль до налогообложения;

А - средняя сумма активов.

Рентабельность активов (общая рентабельность капитала) показывает способность активов генерировать доходы. При расчетах в числителе используется прибыль, полученная от всех видов деятельности предприятия. Если используется чистая прибыль, данный показатель называется экономической рентабельностью, однако в этом случае на него влияет действующая система налогообложения, что не дает однозначно выявить доходность имущества. Низкое значение коэффициента, рассчитанного по балансовой прибыли, свидетельствует о необходимости повышения эффективности использования имущества либо целесообразности ликвидации его части. На данный показатель в значительной степени влияет политика отражения активов в балансе. Рентабельность продаж показывает прибыль на одну денежную единицу продаж:

Рп = Пп / Вп (1.2),

где Рп – рентабельность продаж;

Пп – прибыль от продаж;

Вп - выручка от продаж.

Высокая прибыль на единицу продаж свидетельствует об успехах фирмы в основной деятельности. Во внутреннем анализе отражение в отчетности высокой прибыли на единицу продаж может заставить задуматься о целесообразности изменения учетной политики и некотором изменении методов методов налогового планирования в допустимом законодательством размере. Низкая прибыль на единицу продаж может говорить о небольшом спросе на продукцию и высоких издержках, а также предполагает активизацию маркетинга на фирме, анализ по видам издержек и поиск резервов их снижения.

Рентабельность собственного капитала (финансовая рентабельность) показывает доходность вложений собственников предприятия.

Рск = Пп / СК (1.3),

где Рск – рентабельность собственного капитала;

![]() Пп – прибыль от продаж;

Пп – прибыль от продаж;

СК - средняя сумма собственного капитала.

Данный показатель обычно сравнивается с эффективностью альтернативного вложения средств. Помимо потенциальных и реальных собственников уровень коэффициента важен для кредиторов, так как отражает в некоторой степени возможности фирмы по погашению ссуд. Возможен расчет рентабельности по реинвестированной прибыли, который, взятый в динамике, характеризует устойчивость экономического развития. Рентабельность собственного капитала может рассчитываться не по балансовой, а по рыночной оценке собственного капитала.

Ликвидность – это способность активов предприятия принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью периода, в течение которого осуществляется трансформация активов в денежные средства.

Анализ ликвидности может проводиться по балансовой модели и коэффициентам ликвидности. Балансовая модель основана на группировке активов по степени их ликвидности (скорости превращения в денежные средства) и группировке пассивов по степени срочности их оплаты.

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами предприятия суммы краткосрочных обязательств.

Ктл = ОА / КО (1.4),

где Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

КО – краткосрочные обязательства.

Применительно к российской отчетности при оценке вероятности ухудшения финансового состояния и при внешней санации часто требуется уточнить, все ли составляющие текущих активов действительно можно превратить в денежные средства, все ли составляющие текущих обязательств требуют быстрого погашения. Если коэффициент ниже нормы, это может быть сигналом о потенциальных трудностях с платежами, а может означать, что на предприятии умеют управлять своими активами и не хранят бесполезные и дорогостоящие ликвидные средства. В то же время, если значение коэффициента меньше единицы, это показывает, что внеоборотные активы финансируются за счет краткосрочных обязательств, а это очень рискованная политика. Слишком высокое значение коэффициента говорит о консервативном менеджменте, неэффективном управлении имуществом.

Коэффициент абсолютной ликвидности показывает возможность предприятия моментально выполнить краткосрочные обязательства, не полагаясь на дебиторскую задолженность.

Кал = ДС + КФВ / КО (1.5),

где Кал = коэффициент абсолютной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Краткосрочные финансовые вложения могут быть достаточно рискованными, и принятие их в расчет при оценке коэффициента абсолютной ликвидности для отечественных предприятий не всегда является правомерным. Рекомендуемое значение для данного коэффициента – интервал 0,2 – 0,5, т.е. для нормально работающего предприятия с регулярной оплатой дебиторской задолженности неработающих в производстве денег должно быть немного. Высокое значение коэффициента обычно говорит о неумении руководства компании вложить имеющиеся денежные средства. Низкое значение коэффициента, что характерно для большинства российских предприятий в силу объективных условий хозяйствования, инфляции, налоговой системы, может говорить как о проблемах предприятия, так и об умении работать в сложившихся условиях.

Платежеспособность – это возможность погашения в срок и в полном объеме своих долговых обязательств. В большинстве нормативных актов выход из кризисного состояния понимается как восстановление платежеспособности. Однако в методических рекомендациях и учебной литературе понятие платежеспособности часто смешивают с ликвидностью, хотя очевидно, что могут возникать ситуации, когда баланс ликвиден, а предприятие неплатежеспособно. Например, настал срок погашения обязательств, а денежных средств нет. Можно сказать, что показатели ликвидности позволяют оценить платежеспособность лишь на отчетные даты, а платежеспособность постоянная, текущая из официальной отчетности четкому определению не поддается. Это приводит к тому, что за счет манипулирования отчетностью на отчетные даты предприятия могут определенное время демонстрировать платежеспособность, хотя и иметь трудности с платежами и этим вводить в заблуждение аналитиков. Отражение в отчетности данных, свидетельствующих о неплатежеспособности, говорит, как правило, о критическом положении предприятия.

Реальные признаки платежеспособности можно охарактеризовать следующим образом:

· денежных средств достаточно для погашения краткосрочных обязательств с наступившим сроком погашения;

· отсутствуют просроченные краткосрочные обязательства.

КАП = ДА + КФВ / ОБк (1.6),

где КАП – коэффициент абсолютной платежеспособности;

ДА – сумма денежных активов предприятия на определенную дату;

КФВ – сумма краткосрочных финансовых вложений на определенную дату;

ОБк – сумма всех краткосрочных финансовых обязательств предприятия на определенную дату.

Коэффициент абсолютной платежеспособности показывает в какой степени все текущие финансовые обязательства предприятия обеспечили имеющимися у него средствами платежа на определенную дату.

КПП = ДА + КФВ + ДЗ / ОБк (1.7),

где КПП – коэффициент промежуточной платежеспособности;

ДА – сумма денежных активов предприятия на определенную дату;

КФВ – сумма краткосрочных финансовых вложений на определенную дату;

ДЗ – сумма дебиторской задолженности;

ОБк – сумма всех краткосрочных финансовых обязательств предприятия на определенную дату.

Коэффициент промежуточной платежеспособности показывает в какой степени все краткосрочные финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов.

КТП = ОА / ОБк (1.8),

где КТП – коэффициент текущей платежеспособности;

ОА – сумма всех оборотных активов предприятия;

ОБк - сумма всех краткосрочных финансовых обязательств предприятия на определенную дату.

Коэффициент текущей платежеспособности показывает в какой степени вся задолженность по краткосрочным финансовым обязательствам могут быть удовлетворены за счет всех его текущих активов.

КДК = ДЗ / КЗ (1.9),

где КДК – коэффициент соотношения дебиторской и кредиторской задолженности;

ДЗ – общая сумма дебиторской задолженности предприятия;

КЗ – общая сумма кредиторской задолженности предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует соотношение расчетов по этим видам задолженности предприятия.

Понятие финансовой устойчивости (финансового равновесия) связывают с управлением капиталом фирмы. Она показывает степень использования заемных финансовых средств, а также степень защиты кредиторов. Определение уровня финансовой устойчивости предприятия – неотъемлемая часть ранней диагностики и предотвращения кризисов.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами характеризует долю финансирования за счет собственных средств общей величины оборотных средств, уровень независимости текущей деятельности предприятия от внешних заимствований.

Кооас = СК – ВОА / ОА (1.10),

где Кооас – коэффициент обеспеченности оборотных активов собственными;

СК – сумма собственного капитала;

ВОА – сумма внеоборотных активов;

ОА – сумма оборотных активов.

Минимально допустимое значение данного коэффициента равно 0,1, т.е. хотя бы 10% собственных средств должно быть вложено в оборотные активы, только в этом случае предприятие может считаться финансово устойчивым. Однако анализ значений данного коэффициента по отраслям промышленности показывает, что по большинству отраслей он отрицательный. Длительное сохранение отрицательного значения данного коэффициента в развитых странах свидетельствует о серьезной угрозе банкротства, полной зависимости от кредиторов. В российской практике все не так однозначно. Отрицательное значение коэффициента свидетельствует о серьезных проблемах предприятия, но может дополнительно отягощаться непродуманной учетной политикой.

Одна из главных задач управления капиталом – оптимизация ее структуры, с учетом заданного уровня доходности и риска.

Одним из механизмов реализации этой задачи является механизм финансового рычага.

Финансовый рычаг характеризует использование предприятием заемных средств, которые влияют на изменение рентабельности собственного капитала позволяет получить дополнительную прибыль. Показатель, который отражает уровень дополнительной прибыли при использовании заемных средств называется эффект финансового рычага.

ЭФР = (1 – НП)*(РА – ПК)* ЗК / СК (1.11),

где НП – ставки налога на прибыль;

РА – рентабельность активов;

ПК – проценты за кредит;

ЗК – заемный капитал;

СК – собственный капитал.

Знание механизма воздействия финансового рычага позволяет целенаправленно управлять стоимостью и структурой финансов.

Наиболее эффективно данный механизм используется в процессе оптимизации структуры капитала, при этом оптимальной структурой является такое соотношение собственных и заемных средств, при котором рыночная стоимость предприятия максимальна.

1.3 Нормативно-правовые и законодательные акты, регулирующие деятельность предприятия

Экономика предприятия регулируется множеством нормативных актов, которые различаются по уровню и виду органа, издавшего акт. В зависимости от того, каким органом принят нормативный акт, определяется его юридическая сила.

Нормативные акты подразделяются на законы, акты федеральных органов государственного управления, акты федеральных органов исполнительной власти, акты исполнительных органов субъектов РФ.

Деятельность акционерных обществ регулируется Гражданским кодексом Российской Федерации (часть первая, вторая и третья) (с изменениями и дополнениями), где даны основные определения организационно-правовых форм предприятия, основы договорных отношений и др.

Таблица 1.1.Нормативно-правовая база, регулирующая деятельность предприятия

| Наименование нормативно-правового акта | Краткое содержание |

Достоинства, недостатки |

| 1 | 2 | 3 |

1. Конституция РФ (от 12 декабря 1993 г.) |

Конституция РФ принята всенародным голосованием 12.12.1993 г. Основной закон государства, нормативно-правовой акт учредительного характера и высшей юридической силы, сам утверждает то демократическое устройство общества, которое закреплено Конституцией. |

Конституция провозглашает наименование «Российская Федерация» и «Россия» равнозначными, но наименование «Россия» в тексте Конституции встречается только в преамбуле |

| 2. Гражданский кодекс РФ: часть 1 от 30.11.1994г. № 51-ФЗ (в ред. от 30.12.2004г.) | Гражданский кодекс РФ основательно вошел в жизнь российского общества как один из наиболее фундаментальных законов рыночной экономики |

Гражданский кодекс РФ является весьма сложным и кодификационным актом, нормы которого должны быть точно выверены и сбалансированы |

| 3. Налоговый кодекс РФ (часть вторая) от 05.08.2000г. №117-ФЗ (с изм. и доп., вступ-ми в силу с 01.01. 06г.) | Гл. 25 Ст. 284-289. Рассматривает ставки налога на прибыль |

Снижение максимальной ставки налога до 20% (максимальная ставка составляла 24%). Отмена прежде существовавших отраслевых налоговых льгот |

4. Трудовой кодекс РФ от 30 декабря 2001 г. N 197-ФЗ (с изменениями от 25.11.2009г. № 267-ФЗ) |

Создает необходимые правовые условия для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений |

Не отражены в полном объеме обязанности работников и работодателей. |

5. Уголовный кодекс РФ от 13.06.1996г. №63-ФЗ (в ред. от 28.12.2004г.) |

В нормах уголовного кодекса получила отражение стратегии уголовно-правовой политики государства в сфере борьбы с преступностью на современном этапе | Изменения коснулись и некоторых составов преступлений, в ряде из них установлены новые квалифицирующие признаки, определяющие размер ущерба крупный и особо крупный. |

6. Кодекс РФ об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ (с изменениями от 9.03.2010г.) |

Является законодательным актом, в котором объединены и систематизированы правовые нормы, регулирующие определенную область общественных отношений. Он объединяет правовые нормы, регулирующие общественные отношения, складывающиеся в различных областях нашей жизни в связи с совершением особого вида правонарушений - административных правонарушений. |

Закон внес существенные изменения в правовое регулирование административных правоотношений в Российской Федерации, причем не только в отношении физических лиц, но и юридических лиц. Коренные изменения внесены в правовое регулирование административных правоотношений различных сфер и аспектов предпринимательской деятельности. |

| 7. Федеральный закон от 26.03.1996г. №129-ФЗ «О бухгалтерском учете» (с изменениями от 23 ноября 2009 г. N 261-ФЗ) | Предотвращает отрицательные результаты хозяйственной деятельности организации и выявляет внутрихозяйственные резервы обеспечения ее финансовой устойчивости | Процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России |

| 8. ФЗ «О несостоятельности (банкротстве)» (от 26.10.2002 №127-ФЗ) (с изм. от 26.04.2007г.) | Устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несост-ти, порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов |

В данном федеральном законе рассмотрены вопросы по разбирательству дел в арбитражном суде |

9. Федеральный закон от 8 февраля 1998 г. N 14-ФЗ Об акционерных обществах (с изменениями от 15.11.2009г) |

Определяет правовую основу формирования и деятельности открытых акционерных обществ. | В законе предусмотрены меры, направленные на обеспечение экономической стабильности общества, охрану его интересов, устанавливающие ограничения на распределение прибыли общества между его участниками |

10. Федеральный закон «О техническом регулировании» от 27 декабря 2002 г. №184-ФЗ. (с изменениями от 20.05.2009г.) |

Регулирует отношения, возникающие при разработке, принятии, применении и исполнении обязательных требований к продукции, процессам производства, эксплуатации, хранения, перевозки, реализации и утилизации. |

Закон имеет огромное социально-экономическое значение, поскольку направлен на установление правил государственного регулирования требований к продукции, включая товары народного потребления, связанных с нею процессов, а также работ и услуг в интересах потребителей. |

Международные договоры применяются к отношениям, регулируемым гражданским законодательством непосредственно, кроме случаев, когда для их применения требуется издание российского акта. Если международным договором РФ установлены правила, отличные от предусмотренных гражданским законодательством, то применяются правила международного договора.

Основой правового регулирования экономики предприятия является Конституция Российской Федерации. Конституция РФ гарантирует единство экономического пространства страны, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности. Признаются и защищаются равным образом частная, государственная и муниципальная формы собственности.

Таким образом, управление капиталом предполагает тщательное исследование объемов собственного капитала и грамотное привлечение заемного. Необходимо учитывать реальные финансовые возможности предприятия, чтобы избежать лишения платежеспособности предприятия по кредиту, в случае привлечения внешнего капитала. Имеется возможность отказа от привлечения заемных средств, однако это снижает объемы капитала, которые предприятие могло бы использовать.

2. Анализ финансового состояния ОАО «АБС ЗЭиМ Автоматизация»

2.1. Краткая организационно-экономическая характеристика ОАО «АБС ЗЭиМ Автоматизация»

Открытое акционерное общество «АБС ЗЭиМ Автоматизация» (ИНН 2128006240, внесено в Единый государственный реестр юридических лиц 07 августа 2002 года ИМНС РФ по Ленинскому району города Чебоксары Чувашской Республики), зарегистрировано 12 августа 1992 года Постановлением № 526/7 Главы Ленинской районной администрации г. Чебоксары, являющегося правопреемником Государственного предприятия «Завод электрических исполнительных механизмов», которое на основании решения Внеочередного общего собрания акционеров Общества от 01 декабря 2007 года утверждено Внеочередным общим собранием акционеров Общества 01 декабря 2007 года.

Общество имеет полное фирменное наименование на русском языке – Открытое акционерное общество «АБС ЗЭиМ Автоматизация», на английском языке – Open Joint Stock Company «ABS ZEiM Automation». Сокращенное фирменное название Общества на русском языке – ОАО «АБС Автоматизация», на английском языке OJSC «ABS Automation».

Место нахождения Общества: 428020, Чувашская Республика, г. Чебоксары, проспект Ивана Яковлева, дом 1.

Общество является коммерческой организацией, уставный капитал которой разделен на акции, удостоверяющие обязательственные права участников Общества (акционеров) по отношению к Обществу. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет круглую печать, содержащую полное фирменное наименование Общества на русском языке с указанием его места нахождения. По решению Совета директоров, в случае необходимости, в печати указывается наименование Общества на любом иностранном языке.

Общество имеет штампы и банки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров.

Общество может создавать филиалы и открывать представительства на территории РФ и за ее пределами с соблюдением закона «Об акционерных обществах», иных федеральных законов, а также в соответствии с законодательством иностранного государства по месту нахождения филиалов и представительств.

Общество может иметь дочерние и зависимые организации на территории РФ, созданные в соответствии с законодательством РФ, а за пределами территории РФ – в соответствии с законодательством иностранного государства по месту нахождения дочерней или зависимой организации. Дочерние и зависимые организации не отвечают по долгам Общества.

Для осуществления своей деятельности Общество вправе от своего имени совершать сделки, не запрещенные законодательством РФ, приобретать имущественные и неимущественные права, осуществлять все виды внешнеэкономической деятельности, участвовать в создании и деятельности коммерческих организаций и на добровольных началах вступать в ассоциации, союзы и другие некоммерческие организации как на территории РФ, так и за ее пределами.

История Компании началась в 1958 году с выпуска первых отечественных электрических исполнительных механизмов. Это направление по-прежнему одно из основных и компания сохранила в нем лидерские позиции. Разработку продукции и системных решений ведут современный инженерно-исследовательский центр и бизнес-единица Инжиниринг.

Предприятие постоянно реализует программу обновления основных фондов. В 2007 году запущены в производство высокоэффективные зубообрабатывающие станки известной мировой фирмы Gleason-PFAUTER. Скорость обработки и изготовления деталей на этих станках возрастает в 4 раза.

Введено высокопроизводительное оборудование: обрабатывающий многоцелевой центр HERMLE C-600U, обрабатывающий токарный центр QUEST, лазерный комплекс PLATINO, шлифовальный центр ROBBI, гальваническая линия.

Сегодня в Компании применяются следующие технологии: литье под давлением алюминиевых сплавов, литье и прессование пластмасс, механическая обработка с применением оборудования с ЧПУ и обрабатывающих центров, холодная листовая штамповка, механическая обработка резанием с применением автоматов и полуавтоматов термообработка, сварка гальванические и лакокрасочные покрытия, в том числе повышенной коррозионной стойкости на основе применения порошковых красок, сборка, высокоточные пространственные измерения на координатно-измерительной машине.

Конкурентоспособность продукции ОАО «АБС ЗЭиМ Автоматизация» обусловлена тем, что значительные средства предприятие инвестирует в долгосрочную программу технического переоснащения и внедрения передовых технологий производства с целью повышения качества выпускаемой продукции. В частности, реализуется проект «методы статистического управления процессами», который направлен на обеспечение высокой точности технологических процессов. Параллельно ведется целенаправленная работа по расширению номенклатурного ряда изделий и его совершенствованию.

Совершенствование продаж происходит через развитие дилерской сети, торговых агентов, создание офисов продаж и региональных складов, максимально приближенных к покупателю. Формируется многоуровневая система продаж, задача которой развитие стратегических отношений с клиентами. Освоение производства новых изделий, снижение себестоимости и обеспечение должного качества продукции является основой при формировании сбытовой политики предприятия.

Основными дилерами ОАО «АБС ЗЭиМ Автоматизация» являются: ООО «Унвест» Волгоградская область, ООО «СФК» Самарская область, ЗАО «УралСтройКомфорт» Пермская область, ООО «Энерготеплоконтроль» республика Татарстан, ООО «Эллис» Вологодская область, Архангельская область, ООО «НПК»Энергопром» республика Башкортостан, Оренбургская область, ООО «ПФК Кубаньстройэлектро» Краснодарский край, Ставроольский край, ООО «Энергосила Северо-Запад» г. Санкт-Петербург, Ленинградская область, ООО «Энергопромис» республика Беларусь, ТОО «АКЭП» респ. Казахстан, ТОО «Алматы-кип-комплект» республика Казахстан. Основными конкурентами завода являются: ОАО «ЧЭАЗ», ОАО «Энергзапчасть», ОАО «Электроприбор», ОАО «Чувашторгтехника», ОАО «Чувашкабель», и некоторые другие.

Основной целью Общества является получение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Предметом деятельности общества являются разработка, производство, продажа и сервисное обслуживание: электрических исполнительных механизмов; средств автоматизации и регулирования технологических процессов; приборов контроля и регулирования технологических процессов для атомных электрических станций; средств учета расхода жидкостей, газов, энергии; энергосберегающего оборудования. Выполнение инжиниринговых работ. Разработка научно-технической и конструкторско-технологической документации на продукцию бытового и производственно-технического назначения и технологическую оснастку. Торговля, коммерческая и посредническая деятельность. Экспорт и импорт промышленных и продовольственных товаров, а также продукции производственного назначения и оборудования. Общество имеет право оказывать финансовую и имущественную поддержку на возвратной основе субъектам совместной деятельности (в том числе лизинг). Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

ОАО АБС ЗЭиМ Автоматизация разрабатывает и внедряет под ключ различные автоматизированные системы управления технологическими процессами, а также изготавливает широкую номенклатуру средств автоматизации для систем промышленной автоматики.

АБС ЗЭиМ Автоматизация разрабатывает, производит, поставляет и

обеспечивает сервисное обслуживание следующих видов продукции:

- промышленные контроллеры КРО СС-500, Р-130;

- приборы контроля и регулирования технологических процессов;

- средства измерения и автоматизации технологических объектов;

- электроприводы для трубопроводной запорнорегулирующей арматуры в общепромышленном, взрывозащищенном исполнениях и исполнении для АЭС;

- шкафы управления электроприводами и другими электродвигателями (НКУ);

- комплекты запорнорегулирующей арматуры (задвижки, клапаны, краны

шаровые, дисковые затворы и пр.) с электроприводами;

- низковольтные комплектные устройства для управления механизмами и электродвигателями.

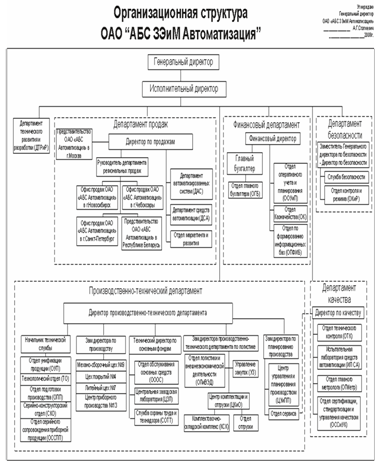

Организационная структура ОАО «АБС ЗэиМ Автоматизация» представлена в Приложении 1.

Активное сотрудничество центров с ведущими отечественными научно-исследовательскими институтами, проектными институтами и конструкторскими бюро позволяет поддерживать высокий уровень разработок и технологических решений. Бизнес АБС Автоматизации основан на эффективном производстве и управлении. Значительные средства вкладываются в техническое переоснащение, во внедрение самых современных технологий. Приоритет отдается оборудованию с высокой степенью автоматизации от лучших мировых производителей, которое позволяет быстро перестраивать производство под новую продукцию, оперативно реагировать на спрос клиентов. Ключевым фактором в повышении эффективности производства является действующая ERP-система, обеспечивающая информационную поддержку при решении оперативных, тактических и стратегических задач управления.

Вся продукция сертифицирована и соответствует регламентирующим документам Федеральной службы по технологическому надзору и Госатомнадзора. Испытательная лаборатория и метрологическая служба аккредитованы Федеральным агентством по техническому регулированию и метрологии.

АБС ЗЭиМ Автоматизация имеет репутацию поставщика надежной техники, подтвержденную результатами длительной и безотказной эксплуатации на многочисленных объектах тепловой и атомной энергетики, металлургии, нефтегазовой, химической и других отраслей промышленности.

2.2 Анализ хозяйственной деятельности и финансового состояния ОАО «АБС ЗЭиМ Автоматизация»

Экономический анализ хозяйственной деятельности предприятия – это комплексное изучение его работы с целью объективной оценки достигнутых результатов, повышения эффективности хозяйствования, обеспечения конкурентоспособности, повышения качества обслуживания.

С помощью анализа хозяйственной деятельности предприятия вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Расчет основных показателей хозяйственной деятельности ОАО «АБС ЗЭиМ Автоматизация» приведен в табл. 2.1.

Таблица 2.1Основные показатели хозяйственной деятельности ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009 гг.

Показатели |

2007 г. |

2008 г. |

2009г. |

Абсолютное изменение (+/-) |

Темп роста % |

||

2008г.– 2007г. |

2009г. – 2008г. |

2008 г.– 2007 г. |

2009г. – 2008г. |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. | 789932 |

779984 |

816211 |

-9948 |

36227 |

98,7 |

104,6 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | -423747 | -472248 | -480844 | -48501 | -8596 | 111,4 | 101,8 |

| 3. Среднесписочная численность работающих, чел. | 1329 | 1299 | 1167 | -30 | -132 | 98 | 89 |

| 4. Фонд оплаты труда, тыс. руб. | 127315 | 179081 | 148325 | 51766 | -30756 | 140 | 82 |

| 5. Среднемесячная зарплата, тыс. руб. | 7,98 | 11,5 | 10,6 | 3,52 | -0,9 | 144 | 92 |

| 6. Прибыль от продаж, тыс. руб. | 139683 | 42607 | 28293 | -97076 | -14314 | 30,5 | 66,4 |

| 7. Чистая прибыль, тыс. руб. | 101944 | 10036 | 4118 | -91908 | -5918 | 9,8 | 41 |

| 8. Производительность труда, тыс. руб. / чел. | 95,7 | 107,5 | 36,5 | 11,8 | -71 | 112 | 33,9 |

9. Оборачиваемость оборотных активов: - в числе оборотов |

0,85 |

1,04 |

1,02 |

0,19 |

-0,02 |

122 |

98,1 |

| - в днях оборота | 429 | 355 | 358 | -74 | 3 | 83 | 101 |

Из данных аналитической табл. 2.1 следует выявить общую отрицательную тенденцию. Значительно снизилась выручка от продаж (на 1,3%), что является следствием снижения объемов реализованной продукции и рентабельности. Это говорит о том, что в связи с кризисом спрос на продукцию, выпускаемую заводом снизился. Увеличилась себестоимость товаров, продукции, услуг в 2009г. по сравнению с 2008г на 10,1%. Численность работников в 2009г. по сравнению с 2008г. снизилась на 11% в связи с сокращением. Снижение чистой прибыли в 2009г. по сравнению с 2008г. на 41% ведет за собой снижение среднемесячной заработной платы в 2009г. по сравнению с 2008г. на 8%, что в свою очередь ведет к понижению производительности труда в 2009г. по сравнению с 2008г. на 66,1% и сокращению штата сотрудников. Прибыль от продаж в 2009г. также снизилась по сравнению с 2008г. на 66,4%, т.к. спрос на продукцию снизился и прибыль от ее продажи тоже снизилась. Оборачиваемость оборотных активов в числе оборотов сократилась в 1,9 раз в 2009г. по сравнению с 2008г, а в днях оборота за этот же период увеличилась на 3 дня. Это говорит о низкой работоспособности предприятия в период экономического кризиса. В связи с этим следует отметить ужесточение правил внутреннего распорядка и качественную работу отдела кадров.

Бухгалтерия занимается учетом текущих счетов-фактур, полученных от поставщиков, учетом документов ОАО Банка ВТБ, банка Стратегия, формированием калькуляции продукции, отгруженной на экспорт в автоматизированном режиме, формированием пакета документов для ИФНС.

Компания несмотря на острый мировой финансовый кризис планирует повысить свою конкурентоспособность, сохранить высокие производственные показатели, которые она демонстрирует за последние годы. Компания стремится развивать сотрудничество в социальном партнерстве с учебными заведениями и государством, общественными организациями поскольку делает акцент на новые технологии и разработки, а значит, на привлечение высококвалифицированных научно-исследовательских работников. Для усиления инжинирингового подхода при создании и продвижении продукции в компании выстраивается целенаправленная работа с проектными институтами.

Взаимодействует с такими банками, как ОАО Банк ВТБ, Банк Стратегия, филиалом ОАО Внешторгбанк в г. Чебоксары.

Ревизионная комиссия Открытого акционерного общества «АБС ЗЭиМ Автоматизация» является органом контроля за финансово-хозяйственной деятельностью ОАО «АБС ЗЭиМ Автоматизация», его органов, должностных лиц, подразделений и служб, филиалов и представительств. В своей деятельности Ревизионная комиссия руководствуется законодательством РФ, уставом ОАО «АБС ЗЭиМ Автоматизация» и Положением «О порядке деятельности ревизионной комиссии»

К компетенции Ревизионной комиссии относится проверка финансовой документации и заключений комиссии по инвентаризации имущества; сравнение указанных документов с данными первичного бухгалтерского учета; проверка эффективности использования материальных и финансовых ресурсов; проверка соблюдения в финансово-хозяйственной деятельности установленных нормативов, правил, стандартов, смет; анализ финансового положения ОАО «АБС ЗЭиМ Автоматизация», его платежеспособности, ликвидности активов, соотношения собственных и заемных средств; выявление резервов улучшения экономического состояния предприятия.

По итогам проверки финансово-хозяйственной деятельности предприятия Ревизионная комиссия составляет заключение, в котором должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах предприятия;

- информация о фактах нарушения установленных правовыми актами РФ

порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации, устава, положений, правил и инструкций предприятия работниками предприятия и должностными лицами при осуществлении финансово-хозяйственной деятельности.

На данный момент «АБС Холдинг» имеет в портфеле заказов, заключенных на 2010 год 50% оборота прошедшего года. Компания планирует выйти по объемам на уровень 2009, поскольку недавно были запущены новые направления в работе предприятий Холдинга такие, как КТП, производство токопроводов, прессовое оборудование для двигателестроительных предприятий, сотрудничество с РАН по лабораторному оборудованию, которые будут активно развиваться в течение следующего года.

Описание порядка налогообложения доходов по размещенным и размещаемым ценным бумагам эмитента для физических лиц. Ставка налога на доходы в виде дивидендов по размещенным ценным бумагам 9%. Уплата сумм налога осуществляется в соответствии с требованиями Налогового кодекса РФ. Исчисление, удержание и уплату сумм налога осуществляет эмитент. Удержание у налогоплательщика начисленной суммы налога производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Перечисление суммы исчисленного и удержанного налога производится не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов эмитента в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях эмитент перечисляет суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, выплачиваемого в денежной форме.

В случае невозможности удержания налога налоговым агентом, он обязан сообщить об этом в письменном виде в налоговый орган по месту своего учета в течение одного месяца.

Сравнительный аналитический баланс ОАО «АБС ЗЭиМ Автоматизация» представлен в табл. 2.2.

Таблица 2.2Сравнительный аналитический баланс ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютное изменение (+;-) |

Темп роста, % | ||

| 2008- 2007гг | 2009- 2008гг | 2008/ 2007 |

2009/ 2008 |

||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | |||||||

| ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 2288 | 1272 | 567 | -1016 | -705 | 55,6 | 44,5 |

| Основные средства | 320889 | 339471 | 294674 | 18582 | -44797 | 105,8 | 86,8 |

| Незавершенное строительство | 1374 | 1279 | 2002 | -95 | 723 | 93,1 | 156,5 |

| Долгосрочные финансовые вложения | 21396 | 21235 | 10530 | -161 | -10705 | 99,2 | 49,5 |

| Прочие внеоборотные активы | 20375 | 19254 | 19713 | -1121 | 459 | 94,5 | 102,3 |

| Итого по разделу 1 | 366322 | 382511 | 327486 | 16189 | -55025 | 104,4 | 85,6 |

| ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 103214 | 103293 | 178132 | 79 | 74839 | 100,1 | 172,4 |

| В том числе: | |||||||

| Сырье, материалы и другие аналогичные цен. ценности | 48298 | 50308 | 43998 | 2010 | -6310 | 104,2 | 87,4 |

| Затраты в незавершенном производстве | 30824 | 33841 | 31476 | 3017 | -2365 | 109,8 | 93 |

| Готовая продукция и товары для перепродажи | 18957 | 13197 | 15591 | -5760 | 2394 | 69,6 | 118,1 |

| Расходы будущих периодов | 5135 | 5947 | 87067 | 812 | 81120 | 115,8 | 146,4 |

| НДС по приобретенным ценностям | 6113 | 6125 | 2997 | 12 | -3128 | 100,2 | 48,9 |

| Дебиторская задолженность (платежи по которым ожидаются в течении 12 мес. после отчетной даты) | 82366 | 105025 | 160063 | 22659 | 55038 | 127,5 | 152,4 |

| В том числе покупатели и заказчики | 32525 | 48215 | 102640 | 15690 | 54425 | 148,2 | 212,8 |

| Краткосрочные финансовые вложения | 195245 | 454216 | 302389 | 258971 | -151827 | 232,6 | 66,5 |

| Денежные средства | 10417 | 6617 | 1341 | -3800 | -5276 | 63,5 | 20,2 |

| Прочие оборотные активы | 401 | 401 | 7400 | 0 | 6999 | 100 | 184,5 |

| Итого по разделу 2 | 397756 | 675677 | 652322 | 277921 | -23355 | 169,8 | 96,5 |

| БАЛАНС | 764078 | 1058188 | 979808 | 294110 | -78380 | 138,5 | 92,5 |

| ПАССИВ | |||||||

| КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 79100 | 79100 | 79100 | 0 | 0 | 100 | 100 |

| Добавочный капитал | 41758 | 41758 | 41758 | 0 | 0 | 100 | 100 |

| Резервный капитал | 19775 | 19775 | 19775 | 0 | 0 | 100 | 100 |

| В том числе: | |||||||

| Резервы, образованные в соответствии с учредительными документами | 19775 | 19775 | 19775 | 0 | 0 | 100 | 100 |

| Нераспределенная прибыль (непокрытый убыток) | 465524 | 454531 | 455642 | -10993 | -8889 | 97,6 | 98 |

| Итого по разделу 3. | 606157 | 605164 | 596275 | -993 | -8889 | 99,8 | 98 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Кредиты и займы | 43371 | 297091 | 6400 | 253720 | -290691 | 684,9 | 2,1 |

| Отложенные налоговые обязательства | 10623 | 11094 | 14704 | 471 | 3610 | 104,4 | 132,5 |

| Итого по разделу 4 | 53994 | 308185 | 21104 | 254191 | -287081 | 570,7 | 6,8 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Кредиты и займы | 31500 | 14447 | 236448 | -17053 | 222001 | 45,8 | 163,6 |

| Кредиторская задолженность | 64928 | 112546 | 110518 | 47618 | -2028 | 173,3 | 98,1 |

| В том числе: | |||||||

| Поставщики и подрядчики | 21368 | 52478 | 51350 | 31110 | -1128 | 245,6 | 97,8 |

| Задолженность перед персоналом организации | 11 | 56 | - | 45 | -56 | 509,1 | - |

| Задолженность по налогам и сборам | 6838 | 6942 | 11223 | 104 | 4281 | 101,5 | 161,6 |

| Прочие кредиторы | 36702 | 53070 | 41038 | 16368 | -12032 | 144,6 | 77,3 |

| Задолженность (участникам) учредителям по выплате дивидендов | 7499 | 17846 | 15463 | 10347 | -2383 | 237,9 | 86,6 |

| Итого по разделу 5 | 103927 | 144839 | 362429 | 40912 | 217590 | 139,4 | 250,2 |

| БАЛАНС | 764078 | 1058188 | 979808 | 294110 | -78380 | 138,5 | 92,5 |

На основании приведенных расчетов в табл. 2.2, следует, что ОАО «АБС ЗЭиМ Автоматизации» является убыточным. Убыток связан с такими показателями, как прочие операционные расходы, внереализационные расходы, отложенные налоговые активы и текущий налог на прибыль. Валюта баланса данного предприятия в 2009 году по сравнению с 2008г. произошло снижение на 7,5%. Снижение баланса произошло за счет таких показателей, как нематериальные активы (44,5%), основные средства (86,8%) и НДС (48,9%). Внеоборотные активы наиболее полно характеризуют имущественное положение предприятия, т.к. они – наиболее постоянная часть имущества. Снижение внеоборотных активов в 2009г произошло за счет снижения основных средств на 86,8%. Это является отрицательной тенденцией для хорошей и качественной работы предприятия. Оборотные активы в 2009г. по сравнению с 2008г. снизились на 96,5%. Снижение оборотных активов связано со снижением таких показателей, как затраты в незавершенном производстве (93%), денежные средства на 20,2% и НДС на 48,9% в 2009 г.Рассмотрим анализ показателей рентабельности в табл. 2.3.

Таблица 2.3.Анализ показателей рентабельности ОАО «АБС Автоматизация» за 2007-2009 гг.

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное изменение (+;-) | Темп роста % | ||

| 2008 – 2007гг. | 2009 – 2008гг. | 2008/2007гг. | 2009/2007гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Рентабельность активов | 0,07 | 0,08 | 0,008 | 0,01 | -0,072 | 114,3 | 10 |

| Рентабельность оборотных активов | 0,85 | 1,04 | 1,02 | 0,19 | -0,02 | 122,4 | 98,1 |

| Рентабельность продаж | 0,2 | 0,18 | 0,05 | -0,02 | -0,13 | 90 | 27,8 |

| Финансовая рентабельность (рентабельность СК) | 0,16 | 0,16 | 0,02 | 0 | -0,14 | 100 | 12,5 |

| Валовая рентабельность | 0,5 | 0,46 | 0,39 | -0,04 | -0,07 | 92 | 84,8 |

| Чистая рентабельность | 15,4 | 12,9 | 1,3 | -2,5 | -11,6 | 83,8 | 10,1 |

На основании данных, приведенных в табл. 2.3, можно сделать вывод о том, что рентабельность продаж за 2009г. низкая, это говорит о маленьком спросе на продукцию и высоких издержках, а также предполагает активизацию маркетинга на предприятии. Рентабельность активов собственного капитала за 2009г. низкая, что свидетельствует о необходимости повышения эффективности использования имущества либо целесообразности ликвидации его части. Показатель рентабельности собственного капитала сравнивается с эффективностью альтернативного вложения средств. Уровень коэффициента важен не только потенциальным и реальным собственникам, но и для кредиторов, т.к. отражает возможность предприятия погашать ссуды.

Оценка показателей финансовой устойчивости предприятия, платежеспособности, кредитоспособности и ликвидности. Коэффициенты оценки платежеспособности и ликвидности предприятия характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Рассмотрим анализ платежеспособности и ликвидности ОАО «АБС Автоматизация» в табл.2.4.

Таблица 2.4.Анализ ликвидности и платежеспособности ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009гг.

Показатели |

2007г. |

2008г |

2009г |

Абсолютное изменение (+;-) | |

| 2008- 2007гг. | 2009- 2008гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Коэффициент текущей ликвидности | 3,83 | 4,67 | 1,79 | 0,84 | -2,88 |

| 2. Коэффициент абсолютной ликвидности | 1,98 | 3,18 | 0,83 | 1,2 | -2,35 |

| 3. Коэффициент абсолютной платежеспособности | 1,98 | 3,18 | 0,83 | 1,2 | -2,35 |

| 4. Коэффициент. промежуточной платежеспособности | 2,77 | 3,91 | 1,27 | 1,14 | -2,64 |

| 5. Коэффициент текущей платежеспособности | 3,83 | 4,67 | 1,79 | 0,84 | -2,88 |

| 6. Коэффициент соотношения дебиторской и кредиторской задолженности | 1,27 | 0,93 | 1,44 | -0,34 | 0,51 |

На основании расчетов, приведенных в табл. 2.4, можно сделать вывод, что коэффициент текущей ликвидности (общего покрытия) в 2009г. по сравнению с 2008г. снизился на 2,88 единиц. Нормативное значение коэффициента текущей ликвидности составляет 2. В результате проведенных расчетов значение коэффициента за 3 года низкое, что говорит о консервативном менеджменте, неэффективном управлении имуществом. Невысокое значение коэффициента абсолютной ликвидности (за 2009г. данный показатель составляет 0,83 единицы) говорит о неумении руководства предприятия вкладывать имеющиеся денежные средства. Коэффициент абсолютной платежеспособности за 2009г составляет 0,83 единиц, данный коэффициент показывает в какой степени все текущие финансовые обязательства предприятия обеспечили имеющимися у него средствами платежа. Коэффициент промежуточной платежеспособности показывает, что в 2009г. в 1,27 единицу краткосрочные финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов. Коэффициент текущей платежеспособности показывает, что в 2009г. задолженность по краткосрочным финансовым обязательствам может быть удовлетворена за счет текущих активов. Оценка ликвидности и платежеспособности предприятия рассмотрена в табл. 2.5.

Таблица 2.5.Оценка влияния изменений ликвидности и платежеспособности на финансовое состояние предприятия за 2007-2009гг.

Усл обозн |

2007 г. | 2008г. | 2009 г. | Усл. обозн. | 2007 г. | 2008 г. | 2009 г. | Платежный излишек или недостаток | ||

| 1 | 3 | 4 | 5 | 6 | 8 | 9 | 10 | 11 | 12 | 13 |

| А1 | 205662 | 460833 | 303730 | П1 | 64928 | 112546 | 110518 | 140734 | 348287 | 193212 |

| А2 | 82366 | 105025 | 160063 | П2 | 38999 | 32293 | 251911 | 43367 | 72732 | -91848 |

| А3 | 109728 | 109819 | 188529 | П3 | 53994 | 308185 | 21104 | 55734 | -198366 | 167425 |

| А4 | 366322 | 382511 | 327486 | П4 | 606157 | 605164 | 596275 | -239835 | -222653 | -268489 |

| 765078 | 1058188 | 979808 | 765078 | 1058188 | 979808 | - | - | - | ||

На основании данных, приведенных в табл. 2.5, можно сделать вывод, что с 2007 – 2009 гг. выполняется условие А1 П1, т.к. из расчетов видно, что сумма денежных средств и краткосрочные финансовые вложения больше, чем кредиторская задолженность. Сравнивая быстрореализуемые (А1) и среднереализуемые (А2) активы с краткосрочными обязательствами (П2), устанавливаем текущую ликвидность предприятия, и делаем вывод, что на ближайшее время оно является платежеспособным. Косвенные показатели платежеспособности предприятия рассмотрены в табл.2.6.

Таблица 2.6.Косвенные показатели платежеспособности ОАО «АБС ЗэиМ Автоматизация» за 2007-2009 гг.

| Показатели | Оптим.знач. | 2007 год | 2008 год | 2009 год | Абсолютное изменение (+;-) | Темп изменения % | ||

| 2008- 2007 | 2009-2008 | 2008/ 2007 | 2009/ 2008 |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Величина собственного оборотного капитала | —- |

606157 | 605164 | 596275 | -993 | -8889 | 99,8 | 98,5 |

| 2. Соотношение собственного и заемного капитала | 1,0 | 3,84 | 1,34 | 1,55 | -2,5 | 0,21 | 34,9 | 115,6 |

| 3. Коэффициент чистой выручки | — | 0,013 | 0,008 | 0,002 | -0,005 | -0,006 | 61,5 | 25 |

| 4. Коэффициент маневренности | — | 0,39 | 0,37 | 0,45 | -0,02 | 0,08 | 94,9 | 121,6 |

На основании приведенных расчетов в табл. 2.6 следует, что величина собственного оборотного капитала в 2009 г. по сравнению с 2008г. снизилась на 8889 тыс. руб., что является отрицательной тенденцией, т.к. не может покрывать наиболее срочные обязательства.

Соотношение собственного и заемного капитала показало в 2007 г. – 3,84 единицу, в 2008 г. – 1,34 единицу и в 2009 г. 1,55 единиц, что выше рекомендуемого значения. Это указывает на возможность предприятия покрыть собственным капиталом заемные средства.

Коэффициент чистой выручки в 2008 г. уменьшился по сравнению с 2007 г. на 0,005 единицы, в 2009 г. по сравнению с 2008 г. уменьшился на 0,006 единиц. Данный коэффициент показывает, сколько свободных денежных активов имеются от выручки предприятия.

Индикаторы финансовой устойчивости.

Понятие финансовой устойчивости (финансового равновесия), как правило, связывают с управлением капиталом предприятия. Она показывает степень использования заемных финансовых средств, а также степень защиты кредиторов. Определение уровня финансовой устойчивости предприятия – неотъемлемая часть предотвращения кризисов. Рассмотрим анализ финансовой устойчивости предприятия в табл. 2.7.

Таблица 2.7.Показатели финансовой устойчивости ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009гг.

Показатели |

Оптим.знач. | 2007 г. | 2008г. | 2009г. | Абсолютное изменение (+;-) | |

| 2008- 2007 | 2009- 2008 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,1 | 0,60 | 0,33 | 0,41 | -0,27 | 0,08 |

| 2. Коэффициент обеспеченности запасов собственными оборотными средствами | 0,5 | 2,32 | 0,69 | 1,51 | -1,63 | 0,82 |

| 3. Коэффициент. маневренности собственных средств | 0,5 | 0,39 | 0,37 | 0,45 | -0,02 | 0,08 |

| 4. Коэффициент финансовой устойчивости | 0,5 | 0,72 | 0,28 | 0,59 | -0,44 | 0,31 |

| 5. Индекс постоянного актива | 1 | 0,60 | 0,63 | 1,09 | 0,03 | 0,46 |

На основании расчетов, приведенных в табл. 2.7, следует, что почти половина собственных средств вложена в оборотные активы, предприятие не зависит от внешних заимствований. Данные коэффициента обеспеченности запасов собственными оборотными средствами превышает нормативное значение, это говорит о том, что предприятие финансирует запасы за счет собственных средств. Своими собственными средствами предприятие способно маневрировать в зависимости от изменения рыночных условий, т.к. показатели коэффициента маневренности за все 3 года примерно 0,3. Это характеризует предприятие ОАО «АБС ЗЭиМ Автоматизация» как финансово устойчивое ( потому что показатель 0,3 является достаточно высоким). Показатели финансовой устойчивости за 2008г. выше нормативного значения, что говорит о том, что собственные средства, вкладываемые в оборотные активы, являются надежными источниками финансирования.

В целом, можно сказать, что данное предприятие не зависит от внешних источников финансирования, т.к. вкладывает в оборотные активы большую часть собственных средств и оно является финансово устойчивым.

Анализ прибылей и убытков предприятия рассмотрен в табл. 2.8

Таблица 2.8.Формирование финансовых результатов ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009гг.

Наименование показателя |

2007 г. |

2008 г. |

2009г. |

Абсолютное изменение (+/-) |

|

| 2008-2007 гг. | 2009-2008 гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка, руб. | 789932 | 779984 | 816211 | -9948 | 36227 |

| Валовая прибыль, руб. | 366185 | 307736 | 335367 | -58449 | 27631 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток), руб. | 101944 |

10036 |

4118 |

-91908 |

-5918 |

| Рентабельность собственного капитала, % | 16,8 |

1,7 | 0 | -15,1 | -1,7 |

| Рентабельность активов, % | 15,1 | 0,9 | 0 | -14,2 | -0,9 |

| Коэффициент чистой прибыльности, % | 12,9 | 1,3 | 0,5 | -11,6 | -0,8 |

| Рентабельность продукции (продаж), % | 17,6 | 5,4 | 3,4 | -12,2 | -2 |

| Оборачиваемость капитала | 1,2 | 1,1 | - | -0,1 | -1,1 |

На основании данных, приведенных в табл. 2.8, можно сделать вывод, что в 2009г. предприятие убыточное. Это видно из показателей выручки, в 2009г. по сравнению с 2008г.она увеличилась, валовая прибыль в 2009г. по сравнению с 2008г. увеличилась. Чистая прибыль в 2009г. по сравнению с 2008г. снизилась. Снижение прибыли связано со снижением спроса на продукцию.

Анализ показателей рентабельности ОАО «АБС ЗЭиМ Автоматизация». Рентабельность (прибыльность, доходность) является нетто-результатом определенной политики предприятия и принятия управленческих решений. Показатели рентабельности определяют общую эффективность использования вложенного капитала.

Таким образом, использование заемного капитала поднимает финансовый потенциал развития предприятия и представляет возможность прироста финансовой рентабельности деятельности, однако, в большей мере генерирует финансовый риск.

2.3 Оценка эффективности использования капитала ОАО «АБС ЗЭиМ Автоматизация»

В мировой практике используется множество различных подходов к оценке стоимости предприятий, их активов, бизнеса в целом. Вместе с тем, вопросам оценки, основополагающего показателя состояния предприятия – его капитала, пока еще уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что при проведении оценочных работ на российских предприятиях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

· Оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

· Обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

· Выявить доступные источники средств, оценить рациональные способы их мобилизации;

· Спрогнозировать положение предприятия на рынке капиталов.

Таблица 2.9Анализ воздействия структуры капитала на уровень эффективности капиталовложений ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009 гг.

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное изменение (+;-) | Темп роста % | ||

| 2008 – 2007гг. | 2009 – 2008гг. | 2008/2007гг. | 2009/2007гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Финансовый рычаг | 0,26 | 0,75 | 0,64 | 0,49 | -0,11 | 288,4 | 85,3 |

| 2.Рентабельность собственного капитала | 0,23 | 0,03 | 0,02 | -0,2 | -0,01 | 13,0 | 66,6 |

| 3.Экономическая рентабельность | 0,13 | 0,009 | 0,004 | -0,121 | -0,005 | 6,9 | 44,4 |

На основании расчетов, приведенных в табл. 2.9 следует, что показатели финансового рычага, рентабельности собственного капитала и экономической рентабельности в 2009 г. по сравнению с 2008 г. снизились.

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели.

Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации. К ним относятся: построение системы отчетных балансов; предоставление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентный анализ – ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства можно разделить их на несколько групп:

· Коэффициенты оценки движения капитала предприятия;

· Коэффициенты деловой активности;

· Коэффициенты структуры капитала;

· Коэффициенты рентабельности и др.

Анализ структуры капитала представлен в табл. 2.10.

Таблица 2.10Анализ структуры собственного и заемного капитала ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009гг.

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное изменение (+;-) | Темп роста % | ||

| 2008 – 2007гг. | 2009 – 2008гг. | 2008/2007гг. | 2009/2007гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Собственный капитал | 606157 | 605164 | 596275 | 993 | -8889 | 99,8 | 98,5 |

| 2.Заемный капитал | 157921 | 453024 | 383533 | 295103 | -69491 | 286,8 | 84,6 |

| 3. Экономическая рентабельность | 0,13 | 0,02 | 0,01 | 0,07 | -0,01 | 15,3 | 50 |

| 4.Коэффициент финансирования | 0,26 | 0,75 | 0,64 | 0,49 | -0,11 | 288,4 | 85,3 |

| 5.Рентабельность | 0,23 | 0,07 | 0,04 | 0,47 | -0,03 | 30,4 | 57 |

На основании расчетов, приведенных в табл. 2.10 следует что собственный капитал снизился по сравнению с 2008г. Также снизился и заемный капитал. Предприятие является убыточным. Коэффициенты финансирования низкие.

Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу.

Таблица 2.11Анализ показателей изменения капитала ОАО «АБС ЗЭиМ Автоматизация» за 2007-2009 гг.

| Наименование показателя | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль | Итого |

| 1 | 3 | 4 | 5 | 6 | 7 |

| 1.Остаток на 31.12.2007г. | 79100 | 41758 | 19775 | 465524 | 606157 |

| 2.Чистая прибыль | - | - | - | 101944 | 101944 |

| 3.Дивиденды | - | - | - | -8930 | -8930 |

| 4. Остаток на 31.12.2008г. | 79100 | 41758 | 19775 | 464531 | 605164 |

| 5. Чистая прибыль | - | - | - | 10036 | 10036 |

| 6. Дивиденды | - | - | - | -11029 | -11029 |

| 7. Остаток на 31.12.2009г. | 79100 | 41758 | 19775 | 455642 | 596275 |

| 8. Чистая прибыль | - | - | - | 4118 | 4118 |

| 9. Дивиденды | - | - | - | -13007 | -13007 |

На основании расчетов, приведенных в табл. 2.11 следует, что уставный, добавочный и резервный капиталы не изменились. Чистая прибыль в 2009г. по сравнению с 2008г. снизилась.

Управление капиталом предприятия требует постоянной оценки его стоимости. Такая оценка осуществляется по следующим этапам:

· Определяется состав чистых активов. За счет собственного капитала предприятие формирует внеоборотные активы и часть материальных оборотных активов.

· Оценка стоимости отдельных элементов собственного капитала. Определяется стоимость чистых активов.

· Проводится переоценка балансовой стоимости отдельных элементов собственного капитала. При помощи рассчитанных показателей можно определить стоимость собственного капитала.

Самым эффективным методом финансового анализа с целью оперативного и стратегического планирования является оперативный анализ, который также называется методом «издержки-объем-прибыль». Данный метод позволяет установить зависимость между прибылью, издержками и объемом производства. Основными элементами оперативного анализа являются:

· Операционный рычаг;

· Порог рентабельности;

· Запас финансовой прочности.

Операционный рычаг показывает что любое изменение выручки приводит к более сильному изменению прибыли. Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. Если изменится выручка, то изменяется сила воздействия операционного рычага. Расчет данного показателя необходим для планирования прибыли и разработки коммерческой политики предприятия.

2.4 Программно-информационное обеспечение и экономическая безопасность ОАО «АБС ЗЭиМ Автоматизация»

При выполнении основных операций ОАО «АБС ЗЭиМ Автоматизация» использует систему МАХ. МАХ является пакетом интегрированных систем управления бизнесом мирового класса, который предназначен для компаний, занимающихся коммерческой и производственной деятельностью. МАХ предназначен обеспечивать автоматизированную поддержку для решения стратегических, тактических и оперативных задач по управлению бизнесом. В этом контексте термин «система» подразумевает организованную и управляемую совокупность людей, оборудования и процедур, нацеленных на выполнение задач, стоящих перед предприятием. МАХ является только ее частью: он обеспечивает вычислительные процессы. Характерным является то, каким образом это реализовано в МАХ.

МАХ функционирует в режиме оперативного доступа, и все данные вводятся в систему через стандартные терминалы и персональные компьютеры. Данные МАХ, которые хранятся в отдельной реляционной базе данных, могут быть выведены на эти терминалы и ПЭВМ или получены в печатном виде. Мощный язык запросов, генератор отчетов и графические средства позволяют получить доступ ко всем данным компании опять же через ваш терминал или ПЭВМ или распечатать их в виде отчетов.

МАХ построен таким образом, что позволяет охватить все сферы деятельности от планирования до производства и складирования запасов, от закупки и до продажи товаров. Он обеспечивает поддержку для принятия тактических, стратегических и оперативных решений, включая задачи бухгалтерского учета. Расширенные возможности МАХ могут быть реализованы с помощью средств разработки МАХ или любого другого средства 4GL, которые обеспечивают доступ к выбранной базе данных.

МАХ является очень гибкой системой. Можно настроить ее конфигурацию для компании любого масштаба в соответствии с родом ее деятельности. Система поставляется со стандартной конфигурацией и можно использовать ее для обучения персонала. Конфигурацию МАХ можно изменять по мере изменения деятельности предприятия, при этом не требуются специальные процедуры. Если возникнет необходимость в таких процедурах, для их выполнения потребуется приложить минимум усилий за счет использования пользовательских инструментальных средств МАХ и средств разработки, обеспечиваемых системой управления базой данных (СУБД). Эти средства используют мощный стандартный язык SQL, который может применяться системными администраторами и специалистами по информационным технологиям. Обычно МАХ приобретают компании с годовым оборотом от 2 до 200 млн. долларов. Также он может представлять интерес для групп компаний, поскольку МАХ позволяет сводить все их финансовые операции в одну Главную книгу. МАХ разработан специалистами, имеющими большой опыт работы в бизнесе. Эта система является гибкой и может быть использована как в небольших, так и в средних по размерам компаниях, она имеет множество функций и вычислительных возможностей, намного больше, чем вам может понадобиться в самом начале. По мере развития вашего бизнеса, усовершенствования выпускаемой продукции и расширения рынков сбыта вы будете находить в МАХ все новые и новые функции, которые помогут управлять этими процессами. МАХ никогда не будет ограничивать потенциальный рост вашей компании: этот пакет будет служить вам многие и многие годы.

Также предприятием используется программа 1С Бухгалтерия. В последнее десятилетие эта программа стала индустриальным стандартом учетных решений в нашей стране. Новая версия, программа 1С Бухгалтерия 8, вобрала все лучшее, что было наработано за годы развития ее предшественниц, и предлагает значительное расширение возможностей для ведения учета.

Возможности программы 1С Бухгалтерия 8:

· учет «от документа», отдельные проводки и типовые операции;

· учет материальных запасов;

· складской учет;

· учет торговых операций;

· учет комиссионной торговли;

· учет операций с тарой;

· учет операций по банку и кассе;

· учет расчетов с контрагентами;

· учет нематериальных активов;

· учет НДС;

· поддержка различных систем налогообложения;

· учет по налогу на прибыль;

· учет по УСН;

· стандартные бухгалтерские отчеты;

· регламентированная отчетность и др.

Программа 1С Бухгалтерия 8 обеспечивает высокую производительность даже при большом количестве пользователей, а также гибкость и настраиваемость системы. Современный интерфейс продукта позволяет быстро освоить работу с программой.

Экономическая безопасность любой организации достигается проведением единой политики в области обеспечения безопасности, системой мер правового, организационного и технического характера, адекватных угрозам жизненно-важных интересов хозяйственного субъекта. Для создания и поддержания необходимого уровня защиты экономических интересов предприятием должна разрабатываться система нормативно-правовых актов, регулирующих отношение сотрудников в сфере безопасности. Затем предприятием определяются основные направления в деятельности данной области, формируются органы обеспечения безопасности и механизм контроля за их деятельностью. Основными принципами обеспечения экономической безопасности организации является законность, соблюдение баланса интересов личности, предприятия и государства, взаимная ответственность персонала и руководства, взаимодействие с муниципальными и федеральными структурами безопасности.