Организационно-правовые формы предприятий

СОДЕРЖАНИЕ: Понятие организационно-правовой формы предприятия. Виды предприятий в зависимости от организационно-правовых форм. Хозяйственные товарищества и общества. Общественные и религиозные объединения. Другие организационно-правовые формы предприятий в РФ.СОДЕРЖАНИЕ

Введение

1. Понятие организационно-правовой формы предприятия

2. Виды предприятий в зависимости от организационно-правовых форм

3. Организационно-правовые формы коммерческих предприятий

3.1 Хозяйственные товарищества и общества

3.2 Другие организационно-правовые формы

4. Организационно-правовые формы некоммерческих предприятий

4.1 Потребительский кооператив

4.2 Общественные и религиозные объединения

4.3 Объединения юридических лиц

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Центральным звеном рыночной экономики, являются хозяйствующие субъекты (организации, предприятия, домашние хозяйства).

Предприятие – это отдельная экономическая производственная единица (субъект), которая располагает и ведет производство товаров и услуг.

В условиях рыночной экономики предприниматель свободен в выборе вариантов решения проблем, альтернатив развития и определения своих целей.

Организационно–правовые формы предпринимательской деятельности отличаются крайним разнообразием.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет:

1. требуемый уровень;

2. объем возможных прав и обязательств, что зависит от профиля и содержания будущей деятельности;

3. возможного круга партнеров;

4. существующего в стране законодательства.

Правовая форма предприятия представляет собой комплекс правовых и хозяйственных норм. Которые определяют характер, условия и способы формирования правовых и экономических отношений между работниками и собственником предприятия. Этими правовыми нормами регулируются внутренние и внешние отношения, порядок устройства и деятельность предприятий.

Наличие организационно-правовых форм хозяйствования, как показала мировая практика, является важнейшей предпосылкой для эффективного функционирования рыночной экономики в любом государстве, в том числе и в России.

1. Понятие организационно-правовой формы предприятия

Организационно-правовая система в стране с 1 января 1995г. формируется в соответствии с ГК РФ.

Организационно-правовая форма предприятия есть просто форма юридической регистрации предприятия, которая создает этому предприятию определенный правовой статус.

При характеристике предприятий необходимо иметь в виду, что понятие “организационно-правовая форма” и понятие “предприятие” неидентичны. В рамках одного предприятия могут быть объединены в качестве его участников разные формы, а в отдельных организационно-правовых формах можно соединить несколько самостоятельных предприятий. Каждая из правовых форм предприятий имеет различную степень обособления их владельцев, собственников. Для этого достаточно сравнить права владельцев открытого акционерного общества (они имеют право лишь на часть имущества предприятия и ограничены в выполнении управленческих функций) и хозяйственного товарищества (в которых имеет место тесное сближение собственника и имущества и предоставлена возможность непосредственно выполнять функции управления предприятием). Все предприятия в соответствии с ГК РФ в зависимости от основной цели делятся на некоммерческие и коммерческие. Некоммерческие предприятия отличаются от коммерческих тем, что извлечение прибыли у первых не является основной целью и они не распределяют её между участниками.

2. Виды предприятий в зависимости от организационно-правых форм

Согласно Гражданскому Кодексу РФ, можно рассмотреть следующие формы предприятий (см. приложение 1):

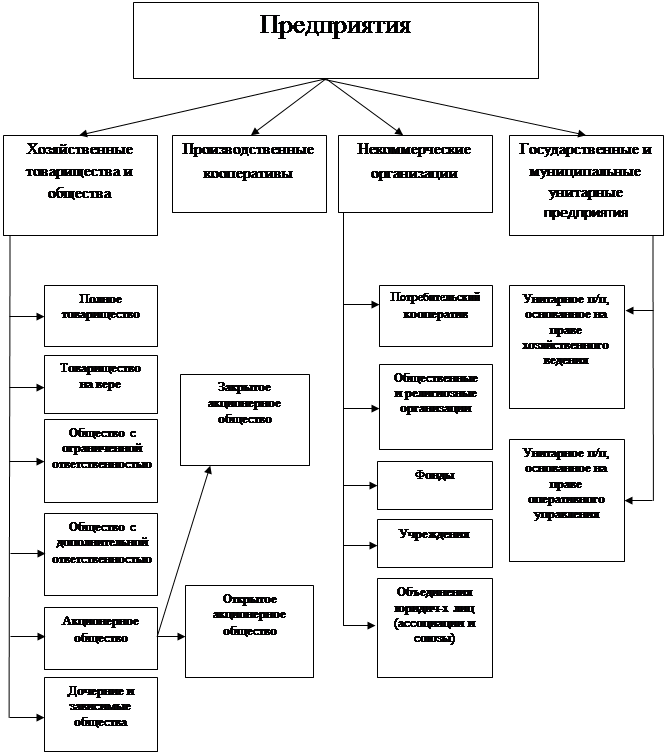

1. Хозяйственные товарищества и общества

1.1. Полное товарищество

1.2. Товарищество на вере

1.3. Общество с ограниченной ответственностью

1.4. Общество с дополнительной ответственностью

1.5. Акционерное общество

1.6. Дочерние и зависимые общества

2. Производственные кооперативы

3. Государственные и муниципальные унитарные предприятия

4. Некоммерческие организации

Рассмотрим подробнее организационно-правовые формы.

3. Организационно-правовые формы коммерческих предприятий

3.1 Хозяйственные товарищества и общества

Данные формы можно подразделить на:

Полное товарищество – это товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Управление предпринимательской деятельностью полного товарищества осуществляется по общему согласию всех его участников. Каждый участник полного товарищества как правило имеет один голос при решении каких-либо вопросов на общем собрании. Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Т. е. фактически это утверждение означает неограниченную ответственность товарищей.

Полные товарищества распространены преимущественно в сельском хозяйстве и сфере услуг; обычно они представляют собой небольшие по размеру предприятия и их деятельность контролировать достаточно просто.

Товарищество на вере (коммандитное товарищество) – товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами) , имеется один или несколько участников-вкладчиков (коммандитистов) , которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Данная организационно-правовая форма предприятия характерна для более крупных предприятий из-за возможности привлечения значительных финансовых ресурсов через фактически неограниченное число коммандитистов.

Общество с ограниченной ответственностью (ООО) – учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Данная организационно-правовая форма распространена среди мелких и средних предприятий.

Общество с дополнительной ответственностью (ОДО)– учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. Т. е. фактически общество с дополнительной ответственностью представляет из себя гибрид полного товарищества и общества с ограниченной ответственностью.

Преимущества товариществ заключаются в следующем:

1. товарищества легко организовать, т.е. практически просто заключается соглашение между участниками и нет особых бюрократических процедур;

2. экономические, в частности, материальные, трудовые, финансовые возможности предприятия значительно увеличиваются;

3. появляется возможность более высокой специализации участников товарищества в управлении из-за большого числа участников;

4. в Российской Федерации данное преимущество использовать невозможно: в некоторых западных странах в налогообложении для некоторых фирм малого бизнеса делается исключение – они являются юридическими лицами, но налоги платит не фирма, а ее владельцы через индивидуальный подоходный налог.

Недостатки же подобных организационно-правовых форм, которые на первых этапах создания фирмы не всегда видны, проявляются в следующих моментах:

1. участники товарищества не всегда однозначно понимают цели деятельности предприятия и средства достижения этих целей, т.е. у участников может проявиться несовместимость в интересах и, когда необходимо будет действовать со всей решительностью, участники либо будут бездействовать, либо их политика будет настолько несогласованной, что сия несогласованность может привести к убыткам, а то и к банкротству фирмы, причем опасней всего несогласованность по главным вопросам;

2. финансовые ресурсы ограничены при развитии предприятия, и эта ограниченность не позволяет полностью раскрыть потенциал компании, ведь развивающееся дело требует новых капиталовложений;

3. возникают сложности определения меры каждого в доходе или убытке фирмы, сложно разделить, образно выражаясь, “нажитое вместе имущество”;

4. существует некоторая непредсказуемость дальнейшей деятельности фирмы после выхода из нее одного из членов данного товарищества из-за некоторых пунктов существующего законодательства: “Участнику, выбывшему из полного товарищества, выплачивается стоимость части имущества товарищества, соответствующей доле этого участника в складочном капитале…” (Статья 78, п. 1, ГК РФ) , “Участник общества с ограниченной ответственностью вправе в любое время выйти из общества… При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества…” (Статья 94, ГК РФ) : как правило большинство таких фирм просто разваливаются в подобной ситуации;

5. данный недостаток характерен только для товариществ: существующая неограниченная ответственность, практически каждый участник несет ответственность не только за какие-то свои управленческие решения, но и за решения всего товарищества или другого участника.

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

Открытое акционерное общество (ОАО) – общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Закрытое акционерное общество (ЗАО) – общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Учредительным документом акционерного общества является его устав. Уставный капитал акционерного общества составляется из номинальной стоимости акций данного акционерного общества, которые приобрели акционеры. Высшим органом управления акционерного общества является общее собрание акционеров. Собрание акционеров может назначать совет директоров с его председателем в случае, когда общее число акционеров превышает 50 человек.

Преимущества данной организационно-правовой формы заключаются в следующем:

1. существует возможность мобилизации значительных финансовых ресурсов, например, только в США около 100 млн. человек владеют акциями различных акционерных обществ;

2. существует возможность быстрого перетекания финансовых средств из одной отрасли в другую;

3. существует право свободной передачи и продажи акций и это право обеспечивает существование компании независимо от различных изменений состава акционерного общества;

4. ответственность акционеров ограничена, т.е. держатели акций рискуют в случае банкротства данного акционерного общества только той суммой, которая была заплачена за покупку акций, фактически кредиторы могут предъявить иск не акционерам как физическим лицам, а самой компании как юридическому лицу;

5. появляется разделение функций владения и управления.

К недостаткам данной организационно-правовой формы можно отнести следующие моменты:

1. существуют некоторые сложности при регистрации устава акционерного общества, такие как длительные согласовывания, различные бюрократические процедуры, например, выпуск акций;

2. появляются благоприятные возможности для финансовых злоупотреблений, т.е. возможен, например, выпуск акций, ничем не обеспеченных, не имеющих никакой реальной стоимости;

3. в связи с выплатами по акциям дивидендов возникает ситуация двойного налогообложения, когда первый раз налогом облагается дивиденд как часть прибыли акционерного общества, а во второй раз дивиденд облагается налогом как личная прибыль держателя акции;

4. при большом числе акционеров возникает ситуация, при которой значительная часть акционеров практически не контролирует деятельность совета директоров, и держатели акций заинтересованы в максимальных дивидендах, а менеджеры всячески стараются их уменьшить, дабы пустить эти средства в оборот, данная ситуация характерна в случаях с обычными акциями, когда совет директоров компании принимает решение о размере дивиденда, т.е. решает, какую часть прибыли выплатить держателям акций, а какую часть пустить в оборот; в случае с префакциями (привилегированными акциями) – одно из преимуществ этого вида акций состоит в том, что дивиденд по префакциям фиксирован и устанавливается при выпуске акций – эта ситуация не столь жесткая, как с обычными акциями: при выплате дивидендов дивиденды по префакциям выплачиваются в первую очередь, кроме того, по существующему российскому законодательству при имеющейся достаточной для выплат по префцакциям дивидендов прибыли акционерное общество не вправе отказывать держателям этого вида акций в выплате дивидендов.

К ситуации с двойным налогообложением существуют различные подходы. В принципе, их можно сгруппировать следующим образом:

а) та часть прибыли, которая распределяется между держателями акций и владельцами компании облагается налогом дважды и в полном объеме, т.е.

первый раз фирма как юридическое лицо платит налог на прибыль, а второй раз держатель как физическое лицо платит подоходный налог с дивиденда; такая ситуация характерна для России, США, Швейцарии, Швеции, Нидерландов;

б) подход снижения налогообложения на уровне акционерного общества: распределяемая прибыль либо облагается налогом по сниженной ставке налога на прибыль фирмы (подобная система действует в Германии, Японии) , либо частично освобождается от налогообложения (подобная система налогообложения работает в Финляндии);

в) подход снижения налогообложения на уровне держателей акций: распределяемая прибыль облагается следующим образом, когда либо акционеров частично освобождают от выплаты налога на дивиденды, причем освобождение не зависит от того, облагали ли компанию налогом на прибыль или нет подобная система действует в Канаде, Дании) , либо действует так называемый налоговый кредит, т.е. тот налог на прибыль, который уплатила компания, отчасти учитывается при взимании налога с акционера (подобная система действует в Великобритании, Франции);

г) подход полного освобождения распределяемой прибыли от налогообложения либо на уровне акционерного общества (такая система действует в Греции), либо на уровне держателей акций (данный подход к налогообложению распространен Австралии, Италии, Финляндии).

Организационно-правовая форма акционерного общества распространена среди достаточно крупных предприятий, т.е. среди тех предприятий, на которых существует большая потребность в значительных финансовых ресурсах.

3.2 Другие организационно-правовые формы

Производственный кооператив (артель) – добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг) , основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией. Учредительным документом производственного кооператива по существу является его устав, который утверждает общее собрание его членов. Имущество, которое находится в собственности производственного кооператива, делится на части (паи) его членов в соответствии с уставом данного предприятия. Производственный кооператив не имеет права выпускать акции. Член производственного кооператива имеет один голос при принятии каких-либо решений общим собранием.

Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям) , в том числе между работниками предприятия (см. приложение 2).

В Российской Федерации в форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом. Предприятие называется федеральным казенным предприятием, если оно управляется государственными органами (т.е. основано на праве оперативного управления федеральным имуществом).

Индивидуальный предприниматель (ИП) без образования юридического лица, являющийся физическим лицом, есть также организационно-правовая форма предприятия, например, крестьянское (фермерское) хозяйство является предприятием, осуществляющее предпринимательскую деятельность без образования юридического лица, а его глава признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства.

Преимущества данной организационно-правовой формы заключаются в следующем:

1. предприятие легко зарегистрировать, бюрократические процедуры незначительны;

2. владелец предприятия располагает полной свободой действий по сравнению с обществами или товариществами и поскольку доход предпринимателя непосредственно зависит от того, насколько успешно он действует в области бизнеса, таким образом, появляется стимул к эффективному ведению бизнеса;

3. достаточно низкие по сравнению с юридическими лицами ставки налогообложения: предприниматель не платит налог на добавленную стоимость (НДС), налог на прибыль и т.д., он платит только индивидуальный подоходный налог, который относится к прогрессивным налогам (на нынешний момент ставка по нему составляет от 12 % до 45 % – максимальная ставка при годовом доходе свыше 300 тысяч рублей, правда есть серьезные опасения, что при реалиях существующей экономической системы с учетом инфляции максимальная ставка этого налога приведет к следующей ситуации: практически все слои населения, включая те, чей доход ниже прожиточного минимума, будут облагаться налогом по максимальной ставке).

К недостаткам же можно отнести следующие моменты:

1. существует значительная ограниченность финансовых ресурсов: как правило финансов одного предпринимателя не достаточно, чтобы начать бизнес, не говоря уж о том, чтобы расширять уже начатое дело; например, предприниматель может взять ссуду в банке, но в нынешней экономической ситуации взять кредит в банке может лишь тот предприниматель, который имеет “блат” , т.е. знакомых в правлении или совете директоров банка, а чаще всего не просто какого-нибудь знакомого из правления, а знакомого председателя этого правления из-за того, что в нынешней экономической обстановке никаких юридических гарантий того, что ты возвратишь кредит, попросту нет. Это ставит начинающего свое дело предпринимателя в практически безнадежную ситуацию. В банке можно взять ссуду под залог имущества, но это к начинающему предпринимателю не относится, поскольку со сделками типа, когда под залог берут жилье, банки стараются не связываться из-за практически отсутствия возможности конфисковать это жилье в счет погашения займа. Проблема ограниченности финансовых ресурсов обостряется еще и тем, что существует определенный так называемый порог эффективности, т.е. минимальный размер бизнеса (в смысле объема оборота и капитала) , ниже этого порога предпринимательская деятельность становится порой не просто невыгодной, неэффективной, но и нежизнеспособной. Этот порог специалисты оценивают по-разному, но в любом случае счет идет на десятки тысяч долларов США. Как известно, для предпринимателя одна из острых проблем заключается в том, чтобы наладить стабильную, устойчивую связь с поставщиками, необходимость иметь надежное снабжение. Предприниматель часто испытывает со снабжением значительные трудности, в то время как средних размеров предприятие, которое выпускает аналогичную продукцию со снабжением не испытывает практически никаких проблем;

2. существующие отношения с властью: предприниматели не испытывают практически никакой поддержки со стороны властей;

3. одной из проблем, с которой сталкивается сегодня предприниматель является проблема отсутствия у него какого-либо профессионализма: он не знает, что такое бизнес, что такое бизнес-планирование; он, возможно и слышал о бизнес-плане, возможно видел его, но как правило не имеет ни малейшего представления о том, как его составлять; например, по сравнению с техническими навыками гораздо меньшее число людей обладает какими-либо познаниями в областях учета, организации, управления или маркетинга; в основной своей массе люди не представляют всех трудностей, с которыми им придется столкнуться при начинании бизнеса, в полном объеме, но даже если все-таки имеют представление, что их ждет, они все равно не знают, как справиться с этими проблемами. У многих предпринимателей отсутствует такое понятие как предпринимательская этика, например при распространении ложной информации предприниматель не несет практически никакой ответственности, т.е. фактически он может выдавать в рекламе любую информацию, предприниматели как говорится, делают деньги всеми возможными и невозможными способами;

4. она из трудностей при регистрации данной организационно-правовой формы заключается в следующем: иной раз очень трудно выбить лицензию на лицензируемый вид деятельности;

5. еще один недостаток состоит в том, что ответственность индивидуального предпринимателя неограниченна, т.е. предприниматель рискует всем своим имуществом, в отличие от акционеров, которые рискуют только активами фирмы, а не своим имуществом.

4. Организационно-правовые формы некоммерческих предприятий

4.1 Потребительский кооператив

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов (см. приложение 3).

Устав потребительского кооператива должен содержать, помимо общепринятых сведений, условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке покрытия членами кооператива понесенных им убытков.

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены потребительского кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой кооперативом в соответствии с законом и уставом, распределяются между его членами.

4.2 Общественные и религиозные объединения

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей (см. приложение 4).

Организации вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям. Участники (члены) указанных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Фондом признаётся не имеющая членства некоммерческая организация, учреждённая гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные и иные общественно полезные цели. Имущество, переданное фонду его учредителями, является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

Фонд использует имущество для целей, определенных в его уставе. Фонд вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых создан фонд, и соответствующей этим целям. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

Порядок управления фондом и порядок формирования его органов определяются его уставом, утверждаемым учредителями.

Устав фонда, помимо общеустановленных сведений, должен содержать информацию о цели фонда, указания об органах фонда, в том числе о попечительском совете, осуществляющем надзор за деятельностью фонда, о порядке назначения должностных лиц фонда и их освобождения, о месте нахождения фонда, о судьбе имущества фонда в случае его ликвидации.

Учреждением признается организация, созданная собственником, для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Права учреждения на закрепленное за ним имущество соответствуют правам казенного предприятия, то есть это имущество может быть использовано только в целях выполнения своей уставной деятельности и заданиями собственника.

Собственник имущества, закрепленного за учреждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

4.3 Объединения юридических лиц (ассоциации и союзы)

Объединения юридических лиц (ассоциации и союзы). Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями (см. приложение 7).

Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация (союз) преобразуется в хозяйственное общество или товарищество, либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Общественные и иные некоммерческие организации, в том числе учреждения, могут добровольно объединяться в ассоциации (союзы) этих организаций.

Ассоциация (союз) некоммерческих организаций является некоммерческой организацией.

Члены ассоциации (союза) сохраняют свою самостоятельность и права юридического лица.

Ассоциация (союз) не отвечает по обязательствам своих членов. Члены ассоциации (союза) несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренными учредительными документами ассоциации.

Учредительными документами ассоциации (союза) являются учредительный договор, подписанный ее членами, и утвержденный ими устав.

Учредительные документы ассоциации (союза) должны содержать, помимо общепринятых сведений, условия о составе и компетенции органов управления ассоциацией (союзом) и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов членов ассоциации (союза), и о порядке распределения имущества, остающегося после ликвидации ассоциации (союза).

Члены ассоциации (союза) вправе безвозмездно пользоваться ее услугами.

Член ассоциации (союза) вправе по своему усмотрению выйти из ассоциации (союза) по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации (союза) пропорционально своему взносу в течение двух лет с момента выхода.

Член ассоциации (союза) может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации (союза). В отношении ответственности исключенного члена ассоциации (союза) применяются правила, относящиеся к выходу из ассоциации (союза).

С согласия членов ассоциации (союза) в нее может войти новый участник. Вступление в ассоциацию (союз) нового участника может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации (союза), возникшим до его вступления.

ЗАКЛЮЧЕНИЕ

Итак, в данной работе кратко были рассмотрены современные организационно-правовые формы предприятий в Российской Федерации, некоторые преимущества и недостатки правовых форм.

В условиях рыночной системы хозяйствования в отличие от плановой, предприятие стремится производить те товары и оказывать те услуги, которые приносят ему наибольшую прибыль. Последнее зависит, с одной стороны, от правильности установления спроса на те товары, которые может производить предприятие, а с другой – от его производительности в целом, НТП, уровня организации производства и труда, степени конкуренции и т.д. На практике это означает, что каждое предприятие в силу объективных и субъективных причин должно искать свой путь развития, свою организацию и свои формы хозяйствования.

Каждая из вышерассмотренных организационно-правовых форм имеет свои преимущества и недостатки, возникает вопрос: какую правовую форму выбрать? В условиях рыночной экономики и ныне действующего законодательства (см. статью Конституции 34, п. 1 Российской Федерации о праве использования своих способностей для осуществления экономической деятельности) каждый предприниматель добровольно может выбирать ту или иную организационно-правовую форму предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно – правовые акты:

1. Конституция РФ, «Сибирское университетское издательство», Новосибирск, 2009;

2. Гражданский кодекс РФ, «Кодекс», М, 2004

Специальная литература:

3. Зайцев Н.А. Экономика организации. – М. «Экзамен», 2007;

4. Колесникова В.И. Банковское дело. – М. «Финансы и статистика», 2006;

5. Макконел К. Р., Брю С. Л.: принципы, проблемы и политика, в 2-х т./ т. 1, М., 1992;

6. Гражданский кодекс РФ в схемах, М. «Формула права», 1999

Интернет источники:

7. http://mini-soft.net.ru/

8. http://www.Consultant-plus.ru/

9. http://www.5ballov.ru/

10. http://www.best.ru/

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

| ВИДЫ УНИТАРНЫХ ПРЕДПРИЯТИЙ |

|||

| Унитарное предприятие |

Имущество находится |

Создается по решению*[1] |

Ответственность предприятия |

| На праве хозяйственного ведения |

В государственной или муниципальной собственности |

Уполномоченного на то государственного (муниципального) органа |

Собственник не отвечает по обязательствам предприятия |

| На праве оперативного управления (федеральное казенное предприятие) |

В государственной собственности Российской Федерации |

Правительства РФ |

Предприятие отвечает по своим обязательствам всем имуществом и не отвечает по обязательствам собственника |

| Субсидиарную ответственность по обязательствам казенного предприятия несет РФ |

|||

ПРИЛОЖЕНИЕ 3

| ПОТРЕБИТЕЛЬСКИЙ КООПЕРАТИВ |

|||

| Цели создания |

Участники |

Ответственность участников |

Предпринимательская деятельность |

| Добровольное объединение на основе членства с целью удовлетворения потребностей участников в товарах и услугах путем объединения денежных и материальных взносов |

Граждане, юридические лица, граждане-предприниматели |

В соответствии с уставом кооператива |

Доходы от предпринимательской деятельности распределяются между членами в соответствии с законом или уставом |

| Устав потребительского кооператива содержит: - наименование (включает указание на основную цель деятельности и слова «кооператив», или «потребительский союз», или «потребительское сообщество») - место нахождение - порядок управления деятельность, состав и компетенцию органов управления и порядок принятия решений - размер паевых взносов, порядок их внесения и ответственность за просрочку - порядок покрытия членами кооператива понесенных им убытков – убытки должны быть покрыты за три месяца после утверждения ежегодного баланса |

|||

| При не выполнении обязательств по покрытию убытков кооператив может быть ликвидирован в судебном порядке по требованию кредиторов |

|||

ПРИЛОЖЕНИЕ 4

| ОБЩЕСТВЕННЫЕ И РЕЛИГИОЗНЫЕ ОРГАНИЗАЦИИ |

|||

| Цели создания |

Участники |

Ответственность участников |

Предпринимательская деятельность |

| Добровольное объединение на основе общности интересов для удовлетворения духовных и материальных потребностей участников |

Граждане |

Участники не отвечают по обязательствам организации, а организация – по обязательствам участников |

Допускается для достижения установленной цели |

| Участники не сохраняют прав на переданное организации имущество, в том числе на членские взносы |

|||

ПРИЛОЖЕНИЕ 5

| УЧРЕЖДЕНИЯ |

|

| Цели создания |

Ответственность участников |

| Осуществление управленческих, социально-культурных или иных функций некоммерческого характера, финансируемых (полностью или частично) учредителем |

Учреждение отвечает по обязательствам своими денежными средствами; при их недостаточности собственник соответствующего имущества несет субсидиарную ответственность |

| · Учреждение владеет, пользуется и распоряжается имуществом в соответствии с целями своей деятельности с согласия собственника; · Собственник вправе изъять излишнее или не по назначению используемое имущество; · Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом, приобретенным за счет средств, выделенных ему по смете; · Если учреждение вправе осуществлять приносящую доходы деятельность, то доходы, полученные от нее, и приобретение за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. |

|

ПРИЛОЖЕНИЕ 6

| ФОНДЫ |

|||

| Цели создания |

Учредители |

Ответственность учредителей |

Предпринимательская деятельность |

| Организация, не имеющая членства, учрежденная на основе добровольных взносов, преследующая общественно-полезные цели |

Граждане, юридические лица |

Учредители не отвечают по обязательствам фонда, а фонд – по обязательствам учредителей |

Допускается только для достижения целей и должна соответствовать целям фонда |

| Имущество фонда |

· Имущество, переданное фонду учредителями, является собственностью фонда · Фонд ежегодно публикует отчеты об использовании имущества |

||

| Устав фонда (утверждается учредителями) |

Структура устава: · Наименование фонда, включающее слово «фонд» · Место нахождения · Порядок управления деятельностью фонда и порядок формирования его органов (в т.ч. попечительство совета) · Сведения о цели фонда · Порядок назначения и освобождения должностных лиц · Сведения о судьбе имущества при ликвидации фонда |

||

| Устав фонда может быть изменен |

· Органами фонда, если это предусмотрено уставом · Решением суда при возникновении непредвиденных обстоятельств по заявлению органа, уполномоченного осуществлять надзор за деятельностью фонда |

||

| Ликвидация фонда (решением суда) |

· Если имущество фонда недостаточно для осуществления его целей · Если цели не могут быть ни достигнуты, ни изменены · При уклонении фонда в его деятельности от заявленных целей · В других случаях, предусмотренных законом |

||

ПРИЛОЖЕНИЕ 7

| ОБЪЕДИНЕНИЯ ЮРИДИЧЕСКИХ ЛИЦ (АССОЦИАЦИИ И СОЮЗЫ) |

|||

| Цели создания |

Участники |

Ответственность объединения |

Предпринимательская деятельность |

| Организация, создаваемая по договору для защиты общих интересов и в целях координации |

Юридические лица (коммерческие или не коммерческие), сохраняющие самостоятельность и права юридического лица |

Не отвечают по обязательствам членов. Члены несут субсидиарную ответственность в порядке, определенном в учредительных документах |

При необходимости ведения такой деятельности объединение преобразуется в ХО (ХТ) |

| Учредительные документы – учредительный договор и устав |

Структура: · Наименование, включающее указание на предмет деятельности, и слово «союз» или «ассоциация» · Место нахождения · Порядок управления деятельностью, состав и компетенция органов управления и порядок принятия решений · Сведения о судьбе имущества при ликвидации объединения |

||

| Права членов объединения |

Член объединения вправе безвозмездно пользоваться его услугами |

||

| Выбытие (исключение) |

· Член объединения вправе выйти из него по окончании финансового года · Член объединения может быть исключен по решению остающихся участников в порядке, установленном учредительными документами · Выходящий (исключенный) член объединения несет субсидиарную ответственность по обязательствам объединения в течение двух лет с момента выхода |

||

*[1] этим же органом утверждается устав и назначается руководитель предприятия