Организационно-правовые формы страхования

СОДЕРЖАНИЕ: Государственное, акционерное и взаимное страхование. Обязательное и добровольное медицинское страхование. Негосударственные пенсионные фонды. Страхование имущества промышленных предприятий. Зарубежный опыт проведения операций по страхованию жизни.МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

Российский государственный торгово-экономический университет Воронежский филиал

Контрольная работа

По дисциплине «Страхование»

Воронеж 2010

Содержание

1. Организационно-правовые формы страхования: государственное страхование, акционерное страхование, взаимное страхование, медицинское страхование, негосударственные пенсионные фонды

2. Страхование имущества промышленных предприятий

3. Зарубежный опыт проведения операций по страхованию жизни

4. Практическая часть

Список используемой литературы

1. Организационно-правовые формы страхования: государственное страхование, акционерное страхование, взаимное страхование, медицинское страхование, негосударственные пенсионные фонды

Страхование выступает как совокупность особых замкнутых пере распределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам.

Организационно-правовые формы страховой деятельности

Страховщиками признаются юридические лица любой организационно - правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. Законодательными актами Российской Федерации могут устанавливаться ограничения при создании иностранными юридическими лицами и иностранными гражданами страховых организаций на территории Российской Федерации. (ст. 6 Закона).

Решив создать страховую организацию, в первую очередь необходимо выбрать организационно-правовую форму и наименование для будущей фирмы. В наименовании страховой организации, кроме как названия организационно-правовой формы, должно быть указание на то, что это страховая компания. И как, всегда фирменное наименование должно быть уникально.

Государственные и муниципальные страховые компании

Российское законодательство предусматривает возможность существования государственных и муниципальных унитарных страховых организаций, а так же различных форм некоммерческих организаций. Государственные и муниципальные унитарные предприятия. Унитарной является коммерческая организации, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество такого предприятия является неделимым и не может быть распределено по вкладом (долям, паям), в том числе между работниками предприятия. В форме унитарных создаются только государственные и муниципальные предприятия. Руководитель такого предприятия назначается собственником. Имущество находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Право хозяйственного ведения предоставляет организации широкие права в отношении имущества и значительную хозяйственную самостоятельность. В частности, такое предприятие может учредить в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества в хозяйственное ведение (дочернее предприятие), но правовое положение последнего существенно отличается от дочернего хозяйственного общества. Право оперативного управления имуществом жестко ограничено. Организация, наделенная правом оперативного управления, финансируется по утвержденной смете расходов, работает по плану. В случае недостаточности денежных средств для выполнения обязательств такой организации государство несет субсидиарную ответственность по ее обязательствам. В современной России государственные и муниципальные страховые компании работают в большинстве своем в форме акционерных обществ, 100 % капитала которых принадлежит государственным или муниципальным органам. Это позволяет обеспечить максимальную коммерческую самостоятельность и освободить государство от ответственности по обязательствам страховщика. В дореволюционной России проводилось государственное страхование доходов и капиталов через сберегательные кассы. Страховались отдельные лица и целые группы занятых в правительственных, общественных и частных учреждениях. Государственное страхование началось значительно позже частного, только с 1908 года, и не приняло широких масштабов.

Акционерное общество

В акционерных обществах (АО) уставный капитал представлен пакетом акций, выпускаемых в документарной или бездокументарной формах, которые выкупаются учредителями. Акционер имеет право на участие в управлении обществом и на получение части прибыли АО, идущей на выплату дивидендов, в соответствии со своей долей в уставном капитале. Акционерное общество, как правило, не берет на себя обязательств по выкупу акций у акционеров. Чтобы вернуть вложенные средства, они должны продать свои акции по рыночным ценам, которые могут быть выше или ниже номинала. Акционерным обществам присущ ограниченный характер ответственности учредителей и акционеров. Они не отвечают по обязательствам АО как юридического лица и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций, в том числе в пределах не оплаченной ими части. Акционерное общество, акции которого распределяются только среди учредителей или иного, заранее определенного круга лиц, признается закрытым. Число акционеров не может быть боле 50, при его превышении общество должно быть преобразовано в открытое АО или ликвидировано. Оно не вправе проводить открытую подписку на свои акции или иным образом предлагать их для приобретения неограниченному числу лиц. Закрытые акционерные общества очень похожи на общества с ограниченной ответственностью. Имеется в виду не только ограничение числа участников, но и отсутствие возможности свободной продажи акций третьим лицам. Продажа акций допустима лишь с согласия всех остальных участников общества, обладающих преимущественным правом на приобретение отчуждаемой доли полностью или частично. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признаются открытыми АО. Они вправе проводить открытую подписку на акции и их свободную продажу. Согласно российскому законодательству, свободная подписка на акции открытого АО допускается лишь после полной оплаты учредителями уставного капитала на основе дополнительного выпуска акций. Число акционеров открытого АО неограниченно. Открытость АО выражается также в том, что оно обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Закрытое АО не имеет такой обязанности, за исключением некоторых предусмотренными законом случаев. Высшим органом управления АО является общее собрание акционеров. Голосование на общем собрании обычно осуществляется по принципу «одна акция – один голос». При этом правом голоса обладают только обыкновенные акции. Особый тип акций – привилегированные, с фиксированным размером выплачиваемого дивиденда – лишен права голоса. Однако число привилегированных акций ограничено, их общая стоимость не может составлять более 25 % уставного капитала. В структуре управления АО кроме общего собрания предусматривается еще несколько наблюдательных, контрольных и исполнительных органов. В АО с числом акционеров более 50 создается совет директоров (наблюдательный совет), компетенция которого определяется уставом АО. Особым органом АО, не обладающим управленческими функциями, является ревизионная комиссия. Текущее руководство деятельностью АО осуществляет исполнительный орган, который может быть коллегиальным (правление, дирекция) или единоличным (директор, генеральный директор). В сферу деятельности акционерных обществ через систему участия в капитале вовлекаются другие коммерческие организации, которые могут иметь статус дочерних или зависимых обществ. Общество называется дочерним, если другое (основное) хозяйственное общество или товарищество имеет безусловную возможность определять решения, принимаемые таким обществом, в силу обладающего участия в его уставном капитале, либо в соответствие с заключенным между ними договором. Дочернее общество имеет статус юридического лица и обладает полностью обособленным от основного общества имуществом. Дочернее общество не отвечает по долгам основного общества. Основное общество, пользуясь правом своего определяющего влияния на хозяйственную деятельность дочернего общества, может навязать ему определенное решение. В этих случаях основное общество отвечает солидарно с дочерним по сделкам, заключенным последним по его указанию.

Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет в нем более 20 % уставного капитала. О возникновении отношений зависимости преобладающее общество обязано немедленно опубликовать сообщение в порядке, предусмотренном законом. Акционерное общество, владеющее пакетами акций дочерних и зависимых хозяйственных обществ, называется холдинговой компанией. Концентрируя в своих руках контрольные пакеты акций других обществ, холдинг управляет их деятельностью в своих интересах. Большинство страховых компаний в России работает в статусе закрытых (54 % общего числа) и открытых (20%) акционерных обществ. Это не случайно, так как в страховании должны работать достаточно крупные компании, располагающие значительным капиталом для создания финансовых гарантий своим клиентам. Поэтому, в частности, на европейском страховом рынке, в отличие от России, вообще исключены организационно-правовые формы, предназначенные для мелкого и среднего бизнеса. Здесь работают только акционерные общества. Большинство крупных страховых компаний являются членами финансовых холдингов, что еще более усиливает их финансовую мощь. В дореволюционной России в страховании тоже доминировали акционерные страховые общества. Крупнейшими их них являлись Первое Российское страховое от огня общество, учрежденное в 1827 году, «Россия» (1881г.), «Саламандра» (1908г.), «Жизнь» (1835г.). В те времена имелось несколько типов акционерных страховых обществ: - общества чисто акционерные, где полноправными членами являлись только акционеры, а страхователи не имели права ни на участие в деле, ни на прибыль; - акционерные страховые общества, где страхователи получали право на участие в прибылях; - акционерные страховые общества, предоставляющие определенным категориям страхователей право участия в управлении делами общества; - акционерные страховые общества, предусматривающие постепенное погашение основного капитала (переход от акционерной формы к взаимной).

Общества взаимного страхования Согласно закону «Об организации страхового дела в Российской Федерации» юридические и физические лица для страховой защиты своих интересов могут создавать общества взаимного страхования (ОВС) в порядке и на условиях, определяемых Положением или законом об обществах взаимного страхования. Однако нормативная база для ОВС до настоящего времени так и не появилась, поэтому немного численные общества взаимного страхования существуют в организационно-правовой форме некоммерческих партнерств. Ряд основополагающих положений по взаимному страхованию содержится в Гражданском кодексе. В соответствии с нормами ГК РФ общества взаимного страхования могут страховать свое имущество и иные имущественные интересы своих членов. Допускается существование ОВС в двух организационно-правовых формах: некоммерческой и коммерческой организации. Некоммерческие ОВС могут осуществлять страхование имущества и иных имущественных интересов своих членов без оформления договора страхования, непосредственно на основании членства и Правил страхования. Учредительными документами общества может быть предусмотрено и заключение договоров страхования. Коммерческие ОВС могут страховать интересы лиц, не являющиеся членами общества. Такое ОВС должно получить лицензию на осуществление страховой деятельности соответствующего вида. Страхование интересов лиц, не являющимися членами ОВС , должно осуществляться только на основе договора страхования. Предусматривается возможность осуществления некоторых видов обязательного страхования путем взаимного страхования. Общества взаимного страхования достаточно широко распространены за рубежом, где они называются союзами на взаимности или мутуальными обществами. Это очень старая форма, выросшая из профессиональных ассоциаций фармацевтов, производителей мебели, судовладельцев и т.д., страховавших риски своих членов. ОВС создаются обычно по территориальному принципу. Как правило, их деятельность лицензируется органами страхового надзора. При формировании общества создается учредительный капитал, за счет которого покрываются: издержки, связанные с организацией общества; текущие затраты; возможные начальные убытки. Эти финансовые средства предоставляются учредителями или спонсирующими организациями (гарантами).

Учредительный капитал выплачивается обратно из прибыли общества после того, как им создан определенный гарантийный фонд на случай потерь.

По своим обязательствам ОВС отвечает только капиталом общества, его члены не несут ответственности своим имуществом. По своей сути общества взаимного страхования – это форма организации страхового фонда путем объединения средств на основе паевого участия его членов. Участник общества одновременно выступает в качестве страховщика и страхователя. Страхователь является членом ОВС, участвует в распределении прибыли и убытков по результатам деятельности за год. Страхователям принадлежат все активы компании. Годовые взносы членов общества вносятся в два приема: предварительный (авансовый) взнос для будущих нужд и доплата, необходимая для страховых выплат. Если предварительных взносов недостаточно. Обязательство о доплате может быть исключено уставом, но в этом случае страховые выплаты сокращаются. Однако такое исключение не характерно для современных ОВС, желающих предоставить полноценную страховую защиту своим челнам. С другой стороны, чтобы устранить финансовую неопределенность, в некоторых обществах устанавливается ограничение ответственности членов по страховым взносам в пределах шестикратной величины обычного взноса. Превышение доходов над расходами идет в первую очередь на пополнение резервных фондов. Остаток средств может быть распределен в форме дивидендов между пайщиками или в форме уменьшения страховой премии, подлежащей уплате в следующем году. Членство в ОВС оформляется договором страхования. Если иное не предусмотрено уставом, то членство прекращается, когда договор страхования истекает или разрывается. Высшим органом управления ОВС является общее собрание членов. Общее собрание избирает правление для текущего руководства деятельностью и ревизионную комиссию. Деятельность ОВС обычно подчинена тем же правовым нормам, что и акционерных страховых компаний. В некоторых странах изданы специальные законы о деятельности ОВС, где устанавливается размер минимальных резервных фондов, порядок регистрации и т.д. Наиболее развитой формой взаимного страхования являются клубы взаимного страхования, сдаваемые судовладельцами для возмещения убытков, обычно не покрываемых морским страхованием.

Медицинское страхование

МЕДИЦИНСКОЕ СТРАХОВАНИЕ - форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (Закон РФ от 28 июня 1991г. О медицинском страховании граждан в Российской Федерации). При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат. Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих государственных программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Оно может быть коллективным и индивидуальным.

ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ является новым для российской системы видом социального страхования населения. Оно должно гарантировать всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи в пределах Федеральной и территориальных программ и финансировать профилактические мероприятия. Федеральную программу обязательного медицинского страхования разрабатывает Министерство Здравоохранения РФ и утверждает Правительство РФ. На основе федеральной программы высшие органы субъектов РФ утверждают территориальные программы ОМС, которые не могут ухудшать условия оказания медицинской помощи по сравнению с базовой программой. Гарантированный перечень видов медицинской помощи, то есть базовая программа, включает: скорую медицинскую помощь при травмах и острых заболеваниях, угрожающих жизни; лечение в амбулаторных условиях; диагностику и лечение на дому; осуществление профилактических (прививки, диспансеризация и пр.); стоматологическую помощь; лекарственную и стационарную помощь. Все виды скорой медицинской помощи, а также стационарная помощь больным с острыми заболеваниями предоставляется независимо от места проживания и прописки бесплатно за счет средств бюджетов соответствующих территорий. Министерством здравоохранения РФ установлен обязательный для аптек всех форм собственности ассортиментный перечень лекарственных, профилактических, диагностических средств и изделий медицинского назначения. Отношения, складывающиеся в результате осуществления обязательного медицинского страхования, входят в предмет права социального обеспечения.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами ОМС. Субъектами ОМС являются: застрахованный; страхователь; страховая медицинская организация; медицинское учреждение. Застрахованными по системе ОМС могут быть как граждане РФ, так и лица без гражданства. Медицинское страхование иностранцев, временно находящихся на территории РФ осуществляется в порядке, устанавливаемом правительством РФ. Иностранные граждане, постоянно проживающие в РФ, имеют такие же права, как и граждане РФ, если международным договором не предусмотрено иное. Граждане РФ имеют право: на выбор страховой медицинской организации; выбор медицинского учреждения в соответствии с договорами обязательного и добровольного медицинского страхования; получение медицинских услуг на всей территории РФ, в том числе и за пределами постоянного места жительства; получение медицинских услуг в соответствии и качеством и объемом, установленным государственной программой, независимо от того, предусмотрено это договором или нет. Страхователями выступают как юридические, так и физические лица, вносящие взносы в фонды ОМС. Плательщиками взносов являются: для неработающего населения – высшие органы государственного управления субъектов РФ и местная администрация;

для наемных работников – работодатели; лица, занимающиеся индивидуальной трудовой деятельностью и некоторые другие граждане (например, лица творческих профессий, не объединенные в союз) платят взносы самостоятельно. Таким образом, они являются и застрахованными и страхователями. При недостатке средств в местном бюджете для уплаты взносов за неработающих граждан выделяются дотации в порядке, установленном Правительством РФ. За отказ хозяйствующих субъектов от регистрации в качестве плательщиков взносов на ОМС, сокрытие или занижение сумм, с которых должны платиться взносы, нарушение сроков их перечисления применяются финансовые санкции в виде штрафа и (или) пени, уплата которых не освобождает страхователя от выполнения обязательств по ОМС. При наложении финансовых санкций Федеральный и территориальные фонды обязательного медицинского страхования пользуются правами налоговых органов. В Санкт-Петербурге вновь зарегистрированное предприятие не сможет открыть расчетный и другие счета в банке без предъявления справки из Территориального Фонда обязательного медицинского страхования о постановке на учет.

От уплаты взносов на ОМС освобождаются общественные организации инвалидов и предприятия (объединения), находящиеся в собственности этих организаций и созданные для осуществления уставных целей. Страхователи имеют право: на выбор страховой медицинской организации; осуществления контроля за выполнением договора ОМС.

Страхователи обязаны: заключать договоры ОМС; вносить взносы на ОМС; принимать меры по устранению неблагоприятных факторов на здоровье граждан; предоставлять страховой медицинской организации информацию о состоянии здоровья контингента, подлежащего страхованию и др.

Страховые медицинские организации – это юридические лица любых форм собственности, получившие лицензию органов Федеральной службы России по надзору за страховой деятельностью. Они не входят в систему здравоохранения. Законодательство запрещает органам управления здравоохранением и медицинским учреждениям быть учредителями страховых медицинских организаций, им разрешено владеть акциями последних в объеме не более 10% общего пакета.

Страховая медицинская организация имеет право: на выбор медицинского учреждения для оказания медицинской помощи по договорам медицинского страхования; участие в аккредитации медицинских учреждений; участие в определении тарифов на медицинские услуги; предъявление иска к медицинскому учреждению или медицинскому работнику на материальное возмещение физического и морального вреда, причиненного застрахованному по их вине, и др.

Страховая медицинская организация обязана: осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе; заключать договоры с медицинскими учреждениями на оказание застрахованным медицинской помощи по ОМС; выдавать застрахованному или страхователю медицинские полисы; контролировать объем, качество и сроки оказания медицинской помощи; защищать интересы застрахованных; для обеспечения устойчивости своей деятельности создавать резервные фонды.

К медицинским учреждениям относятся: научно-исследовательские институты, лечебно-профилактические и другие организации, оказывающие медицинскую помощь. Физические лица также могут заниматься медицинской деятельностью без образования юридического лица индивидуально или коллективно.

Все медицинские учреждения должны иметь лицензию и пройти аккредитацию. Лицензия – это государственное разрешение на осуществление медицинской помощи и услуг по программам обязательного и добровольного медицинского страхования. Лицензии выдаются лицензионными комиссиями, создаваемыми при органах управления (местной администрации) из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций, медицинских учреждений и общественных организаций.

Аккредитация направлена на определения соответствия медицинского учреждения установленным профессиональным стандартам. Аккредитацию проводят специальные комиссии, образуемые из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций и страховых медицинских организаций. По результатам аккредитации органы управления субъектов РФ выдают сертификат.

ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ.

Законом Российской Федерации от 28.06.91 N 1499-1 «О медицинском страховании граждан в Российской Федерации» (с учетом изменений и дополнений) определено, что добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Баланс компании тоже заслуживает внимания: чем больше уставный капитал, собственные средства и страховые резервы - тем она надежнее. Клиент также вправе заглянуть в «страховой портфель» компании, то есть узнать какими видами страхования занимается страховщик и кто его клиенты. Лучше, если страховщик занимается традиционными, классическими видами страхования (имущества, грузов, гражданской ответственности). Должно смущать, когда в портфеле очень много страхования жизни и личного, медицинского страхования. Если у компании 80% - личное страхование, это должно настораживать. Есть небольшие компании, где один специалист занимается всеми видами страхования, поэтому он не может знать всех нюансов. Предпочтительнее компания, где конкретный специалист занимается конкретным направлением. Не стоит доверять компаниям, которые предлагают демпинговые цены: это почти стопроцентный показатель того, что у фирмы плохи дела и ей срочно требуются деньги. В этом случае вы рискуете получить медицинскую помощь уровня муниципальной поликлиники или еще ниже, только за свои, пусть и не очень большие деньги. Необходимо проверить перечень медицинских учреждений, с которыми работает страховщик, и перечень медицинских и профилактических услуг, предлагаемых этими учреждениями. В договоре с ними должен находиться прейскурант на все оказываемые услуги. Причем медицинское учреждение об изменении цен должно сообщить не менее, чем за месяц.

Среди страховых фирм распространена практика, когда потенциальному клиенту по умолчанию предлагается наименее выгодный для него вариант страхования. Поэтому при заключении договора поинтересуйтесь всеми возможными вариантами. Есть два способа заключения договора. Первый – страхователю (если вы страхуете себя, то вы же являетесь и застрахованным) выдается страховой полис. Вместе с полисом обязательно нужно получить «Правила страхования». Второй способ – выдается договор – и после оплаты страхового взноса – выдается полис, который подтверждает наличие договора и устанавливает срок его действия. Вместе с договором нужно потребовать «Памятку страхователю», в которой должно быть написано: что и как надо делать при наступлении страхового случая, когда и куда заявить о нем, какие документы предоставить и т.д. Инструкциям необходимо следовать очень точно, иначе могут возникнуть проблемы.

В случае коллективного договора за вас основную сумму платит работодатель, вы возмещаете только какую-то часть, или вообще ничего не платите. В иностранных фирмах, работающих на территории России и в некоторых российских крупных компаниях это входит в так называемый компенсационный пакет. В этом случае вы принимаете условия, предложенные работодателем, так как страхователем является фирма, в которой вы работаете. Условия добровольного медицинского страхования при заключении коллективных договоров гораздо выгоднее для страхователя, чем при заключении индивидуального договора. Это обусловлено тем, что практика деятельности страховщиков говорит о том, что индивидуальные застрахованные практически всегда получают медицинские услуги на сумму, превышающую страховой взнос, то есть страховая компания платит больше, чем получает. При коллективном договоре этого не происходит. Страховые программы добровольного медицинского страхования, которые предлагаются в Санкт-Петербурге различными страховыми компаниями, многочисленны и разнообразны. Это программы: «Амбулаторной помощи», «Амбулаторной и стационарной помощи», поликлинические и медицинские комплексные программы, «Стоматологические», «Реабилитационно-восстановительные» программы, программы «Беременность и роды», «Здоровье ребенка». Стоимость страховых полисов по однотипным программам в различных страховых компаниях Санкт-Петербурга не одинакова. Например, в одной из них (при заключении коллективного договора) при страховом взносе в 265 у.е. страховое обеспечение составляет 2000 у.е. В другой, при взносе в 270 у.е. обеспечение составляет 700 у.е., а при увеличении взноса до 320 у.е. оно не ограничивается, при этом в условия договора входит экстренная помощь при выезде за границу на сумму 30000 $ США, а экстренная помощь при поездке по России – 5000 $ США. Оплата предприятием коллективного договора добровольного медицинского страхования производится из прибыли, на себестоимость, то есть в стоимость затрат, можно отнести 1% от суммы договора.

Гораздо менее выгодные условия при индивидуальном страховании физических лиц. Для определения стоимости полиса обязательно прохождение предстрахового обследования или анкетирования. Применяются повышающие возрастные коэффициенты. Практически, сумма страхового взноса равна, а иногда и менее, сумме страхового обеспечения.

Негосударственные пенсионные фонды.

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному и может осуществляться в форме дополнительных профессиональных пенсионных систем отдельных предприятий, отраслей экономики либо территорий, а также в форме личного пенсионного страхования граждан, осуществляющих накопление средств на дополнительное пенсионное обеспечение.

Дополнительная профессиональная пенсионная система должна отвечать следующим требованиям:

1) обеспечивать выплату пенсий, а не единовременных сумм, и согласовываться с государственной пенсионной системой в отношении видов пенсий и условий их назначения;

2) иметь как установленные выплаты, так и установленные взносы, являться солидарной либо накопительной или использовать одновременно оба эти принципа;

3) финансироваться как за счет взносов работодателя, так с участием работников;

4) иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов - актуарный баланс.

Самой распространенной в Российской Федерации формой негосударственного пенсионного обеспечения на данный момент является негосударственный пенсионный фонд (НПФ).

НПФ - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации и договорами об обязательном пенсионном страховании;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем Федеральный закон от 7 мая 1998 г. № 75-ФЗ О негосударственных пенсионных фондах (в ред. Федерального закона от 10.01.2003 N 14-ФЗ)

Для обеспечения надежности негосударственных пенсионных фондов законодательством определен ряд требований к их деятельности:

Особый статус НПФ

НПФ - некоммерческая организация социального обеспечения. Деятельность фонда подлежит обязательному лицензированию уполномоченным федеральным органом. Фонд несет ответственность по обязательствам всем принадлежащим ему имуществом.

Структура имущества НПФ

Имущество НПФ подразделяется на имущество для обеспечения уставной деятельности, а также пенсионные резервы и пенсионные накопления.

Пенсионные резервы фонда формируются исключительно для исполнения обязательств по негосударственному пенсионному обеспечению. Пенсионные накопления фонд формирует для обеспечения своей платежеспособности по обязательствам перед застрахованными лицами.

На средства пенсионных резервов и пенсионных накоплений не может быть обращено взыскание по долгам фонда, вкладчиков, страхователей,

управляющей компании, специализированного депозитария и иных третьих лиц. В целях обеспечения защиты прав вкладчиков и участников законодательством установлен минимальный размер имущества, предназначенного для обеспечения уставной деятельности и минимальный размер совокупного вклада учредителей (30 миллионов рублей).

1. Меры по обеспечению открытости и прозрачности НПФ

Фонд не реже, чем 1 раз в год информирует вкладчиков и участников о состоянии их пенсионных счетов и публикует отчет о своей деятельности в периодической печати. Информация, относящаяся к конфиденциальным сведениям Фонда, четко определена.

2. Специальные меры по обеспечению сохранности пенсионных резервов и пенсионных накоплений

Фонд осуществляет раздельный учет имущества, предназначенного для обеспечения уставной деятельности Фонда, имущества, составляющего пенсионные резервы, и имущества, составляющего средства пенсионных накоплений. Обеспечена прозрачность процесса размещение средств пенсионных резервов и пенсионных накоплений для органов государственного, вневедомственного надзора и контроля, специализированного депозитария. Обеспечено профессиональное управление инвестиционным процессом. Законодательством установлены принципы распределения дохода, полученного от размещения средств пенсионных резервов и пенсионных накоплений: не более 15% дохода направляется на формирование имущества, предназначенного для обеспечения уставной деятельности НПФ.

3. Страхование рисков

Для обеспечения устойчивости исполнения НПФ обязательств по выплате негосударственных пенсий формируется страховой резерв фонда, нормативный размер которого определяется уполномоченным Федеральным органом.

НПФ выполняет следующие функции:

* разрабатывает условия негосударственного пенсионного обеспечения участников;

* заключает пенсионные договоры;

* аккумулирует пенсионные взносы;

* ведет пенсионные счета, информирует вкладчиков и участников о их состоянии;

* заключает договоры с управляющим фонда;

* формирует и размещает самостоятельно или через управляющего собственные средства, включая пенсионные резервы;

* ведет бухгалтерский учет и осуществляет актуарные расчеты;

* производит выплаты негосударственных пенсий;

* осуществляет контроль за своевременным и полным поступлением средств в фонд и исполнением своих обязательств перед участниками;

* предоставляет информацию о своей деятельности.

Вкладчики НПФ имеют право:

1) требовать от фонда исполнения обязательств фонда по пенсионному договору в полном объеме;

2) представлять перед фондом свои интересы и интересы своих участников, обжаловать действия фонда;

3) требовать от фонда перевода выкупных сумм в другой фонд в соответствии с правилами фонда и пенсионным договором.

Вкладчики НПФ вносят взносы только денежными средствами в порядке и размерах, которые предусмотрены правилами фонда и пенсионным договором.

НПФ обязан:

1) осуществлять учет своих обязательств перед вкладчиками и участниками в форме ведения пенсионных счетов и учет пенсионных резервов, предоставлять вкладчикам и участникам информацию о состоянии солидарных или именных пенсионных счетов;

2) выплачивать участникам негосударственные пенсии в соответствии с условиями пенсионных договоров;

3) переводить по поручению вкладчика или участника выкупную сумму в другой фонд в соответствии с условиями пенсионного договора;

4) не принимать в одностороннем порядке решения, нарушающие права вкладчиков или участников.

НПФ осуществляет размещение пенсионных резервов через управляющего, который обеспечивает возврат переданных ему фондом пенсионных резервов по договорам доверительного управления и другим договорам в соответствии с законодательством, кроме случаев размещения пенсионных резервов в государственные ценные бумаги, ценные бумаги субъектов РФ, банковские депозиты и др.

В целях соблюдения требований законодательства сформирована система внутреннего, государственного и вневедомственного контроля.

Система внутреннего контроля

Совет Фонда

Высший орган управления НПФ. Устанавливает принципы и порядок деятельности НПФ, утверждает внутренние нормативные документы, бюджет и т.д.

Попечительский совет

Осуществляет контроль за соблюдением интересов и прав вкладчиков и участников НПФ. В Попечительский совет включаются представители вкладчиков и участников.

Ревизионная комиссия

Осуществляет ревизию финансовой деятельности НПФ, проверяет учет поступления пенсионных взносов, использования полученных средств и правильности выплат негосударственных пенсий.

Система государственного контроля

Федеральная служба по финансовым рынкам

Лицензирование деятельности по пенсионному обеспечению и пенсионному страхованию, а также уведомительная регистрация фондов, подавших заявление о намерении осуществлять деятельность по обязательному пенсионному страхованию.

Регистрация пенсионных правил фонда и всех изменений к ним в соответствии с установленным уполномоченным федеральным органом порядком.

Обязательная отчетность фонда перед уполномоченным федеральным органом в соответствии с установленным им порядком.

Обязательное представление в уполномоченный федеральный орган аудиторского заключения и результатов актуарного оценивания.

Проведение проверок фондов комиссиями уполномоченного федерального органа.

Участие представителей уполномоченного федерального органа в работе ликвидационной комиссии фон.

Уполномоченный федеральный орган - осуществляет государственное регулирование в области негосударственного пенсионного обеспечения и контроль за деятельностью негосударственных пенсионных фондов.Система вневедомственного контроля

* Специализированный депозитарий

Осуществляет ежедневный контроль за составом и структурой пенсионных резервов НПФ.

* Независимый аудитор

Осуществляет аудиторскую проверку финансово-хозяйственной деятельности НПФ.

* Независимый актуарий

Проводит актуарное оценивание деятельности НПФ по негосударственному пенсионному обеспечению.

2. Страхование имущества промышленных предприятий

Состав имущества промышленных предприятий, подлежащих страхованию:

- здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно-материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор);

- имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор);

- сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел;

- урожай сельскохозяйственных культур (кроме естественных сенокосов).

По основному договору страхуется все имущество, принадлежащее страхователю (кроме животных и сельскохозяйственных культур). По дополнительному договору подлежит страхованию имущество, принятое страхователем от других организаций и населения и указанное в заявлении о страховании. Дополнительный договор страхования может быть заключен только при наличии основного договора. Срок дополнительного договора не должен превышать срока действия основного.

Страхованию не подлежат объекты и сооружения, не принадлежащие страхователю, кроме указанного выше страхования по дополнительному договору. Не подлежат страхованию деловая древесина и дрова на лесосеках и во время сплава, морские и ловецкие суда во время нахождения на путях сообщения, документы, чертежи, наличные деньги и ценные бумаги.

Договор страхования имущества, принадлежащего предприятию, может быть заключён по его полной стоимости или по определённой доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений - не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

- для основных фондов максимальный - балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

- для оборотных фондов - фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

- незавершенное строительство - в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

При страховании имущества в определенной доле, например, в 50, 60 и т.д. %, все объекты страхования считаются застрахованными в таком же проценте от их стоимости.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

Страхование имущества проводится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, посадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в том числе средства транспорта, отопительной, водопроводной и канализационной системы.

Страховое возмещение выплачивается за все погибшее или повреждённое имущество, в том числе и за имущество, поступившее к страхователю в период действия договора. При гибели или повреждении застрахованного имущества во время перевозки страховое возмещение выплачивается в случае, когда законодательством или договором не установлена ответственность перевозчика за гибель или повреждение груза.

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.д.), указанных в заявлении о страховании, а также во время перевозки этого имущества, за исключением тех случаев, когда ответственность несёт перевозчик. Страхователю возмещаются расходы, связанные со спасанием имущества, по предотвращению и уменьшению ущерба в случае стихийного бедствия и аварии (перемещение имущества в безопасное место, откачка воды и т.п.), а также по приведению застрахованного имущества в порядок после стихийного бедствия (уборка, сортировка, просушка и т.п.).

3. Зарубежный опыт проведения операций по страхованию жизни

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого Федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

2) коммерческое (широкий спектр);

3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А.М. Best, Moody S, Standart Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

Отдельные компании, особенно брокерские, имеют специальные подразделения по анализу деятельности других компаний. При этом основными факторами, по которым производится анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибкость в работе компании; стоимость услуг (минимальные тарифные ставки).

Уровень потерь, доходы и коэффициент прибыли по инвестициям и уровень дебиторской задолженности считаются критериями эффективности работы страховщика.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д. Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются много миллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае - путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. И даже умеренные размеры - 0,1% от взятых в управление сумм приносят миллионные доходы.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Так, статистика показывает, что в 1994 г. страховые издержки и выплаты страховых сумм обществ по страхованию жизни составили 118% от собранной премии, между тем, прибыль этих обществ по итогам года составила 6,9 млрд. долл. Совершенно, ясно, что она была получена не за счет прямых страховых операций, а от инвестиций.

Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Финансовые связи подкрепляются личной унией, по неполным данным, страховщики США заседают в 27 из каждых 100 советов директоров американских промышленных корпораций. Впереди страховых компаний в этом плане - только коммерческие и инвестиционные банки.

Организационно основу американских страховых компаний составляют акционерные общества и общества взаимного страхования («мьючуелз»). Существует институт андеррайтеров и страховых брокеров - страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизни - общество «Пруденшл» имеет 22 тыс. страховых брокеров. Из независимых брокерских фирм можно назвать «Марш-Макленан», «Александр энд Александр», «Фрек Холл», «Фред С. Джеймс» и др.

Надо сказать, что на американском страховом рынке (в соответствии с общей мировой закономерностью) растет объем издержек.

В начале 1980-х годов рухнула картельная система установления ставок страховой премии, которая действовала на протяжении всего послевоенного периода.

Законодательство фактически поощряло страховые компании вести единую ценовую политику по отношению к страхователям.

В 1983 - 1984 гг. в ряде штатов были сняты ограничения на движение ставок премии. В силу острой конкуренции ставки упали на 15, 30 и даже 40%. Это привело к тому, что многие мелкие страховые компании, особенно по имущественному страхованию, понесли крупные убытки.

Крупнейшие страховые компании мира, и прежде всего Соединенных Штатов, представляют собой финансовые конгломераты: через дочерние компании они могут помимо страхования заниматься предоставлением кредитов и займов, организовывать чековое обслуживание клиентов, эмитировать расчетные кредитные карточки, проводить операции с недвижимостью, с ценными бумагами, управлять имуществом и капиталом по поручению клиентов.

Крупнейшая транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани» по сбору премий занимала 1-е место не только в США, но и во всем мире. Основана в 1922 г. в штате Иллинойс. Это компания по взаимному страхованию (вместо акционерного - паевой капитал): транспорта, имущества, от несчастных случаев, авиации, и по перестрахованию.

«Сигна» - одна из ведущих широко диверсифицированных страховых корпораций. Основана в 1982 г. в результате слияния двух старых обществ «Коннектикут дженерэл корпорейшн» и «ИНА корпорейшн», страхует имущество и ответственность.

«Америкэн интернэшнл групп» (АИГ) - одна из ведущих международных диверсифицированных страховых групп и крупнейший в США страховщик торговых и промышленных рисков. Начала операции в 1919 г. в Шанхае. Ныне - холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира. Штат служащих около 28 тыс. человек.

По страхованию жизни годовой сбор премии составляет 9 млрд. ам. долл. Крупнейшими компаниями США являются также: Метрополитен Лайф Иншуренс К (Нью-Йорк, основана в 1868 г., преемник «Нэшнл Трэверз Иншуренс»), с 1915 г. является компанией по страхованию жизни на взаимных началах; «Континентл корпорейшн», основана в 1853 г.; «Пруденшл Иншуренс компани оф Америка» - 1876 г.; «Олстейт Иншуренс компани» - 1913 г. и др.

Важной сферой деятельности для американских страховых компаний является личное страхование. В США существуют различные виды договоров личного страхования:

- обычное страхование жизни предусматривает оплату страхового взноса (премии) в течение всей жизни застрахованного лица;

- страхование жизни, ограниченное сроком, предусматривает оплату страхового взноса (премии) в течение определенного периода частями или в виде единовременной выплаты всей необходимой суммы, после чего страховой полис считается оплаченным. Сумма, указанная в договоре страхования, выплачивается единовременно в случае смерти застрахованного лица;

- страхование, предусматривающее выплату всей страховой суммы по истечении указанного в полисе количества лет или в случае смерти застрахованного лица;

- условное страхование на случай смерти лишь в течение определенного небольшого периода времени (обычно несколько лет). Типичным случаем такого страхования является страхование жизни должника на срок действия договора займа.

Страхование жизни как мера защиты деловых интересов является целесообразным. В случае единоличного предпринимательства страхование дает возможность одному или нескольким ближайшим служащим этого предпринимателя или его родственникам выкупить в собственность предприятие после смерти владельца. В этом случае заключается договор о продаже предприятия. В договоре владелец берет обязательство продать все дело и имущество одному или нескольким своим служащим или родственникам по установленной или согласованной между ними цене, а последние соглашаются на эту покупку. Они также дают согласие оплатить страховую премию по полису, по которому застрахована жизнь владельца в сумме продажной стоимости имущества. После смерти владельца сделка о продаже: окончательно оформляется.

Такой же договор может быть использован в коммерческой деятельности для обеспечения непрерывной деятельности пред- приятия в случае смерти .компаньона или главного акционера.

Страхование жизни имеет и другие преимущества. В большинстве штатов, например, законом предусматриваются определенные минимальные размеры отступной (выкупной) денежной суммы, выплачиваемой страховыми компаниями за отказ страхователя от полиса на страхование жизни по истечении второго или третьего года его действия.

В большинстве случаев договоры личного страхования предусматривают также положение, по которому страхователь может обратиться к страховщику за получением ссуды на неотложные нужды (в размерах выкупной суммы или процента от нее).

Во всех случаях заключения договора страхования страхователь обязан единовременно уплатить страховую премию. Отказ в оплате страховой премии в установленный срок со стороны страхователя является основанием для расторжения договора и прекращения его действия. Все виды договоров страхования содержат условие, согласно которому держатель полиса имеет право в течение разумного периода времени возобновить действие договора с условием, что оно будет подтверждено наличием страхового интереса.

Страхование от несчастных случаев заключается в целях оказания материальной помощи при несчастном случае, болезни или смерти. Любое лицо может получить телесные повреждения или погибнуть по чистой случайности или в результате действия другого лица. Действие непреодолимой силы или стихийного бедствия, т.е. удар молнии, наводнение или землетрясение, относятся к этой категории случаев. В целях защиты от таких обстоятельств страховые компании выдают особые страховые полисы, которые предусматривают покрытие расходов на лекарства и лечение, а также выплату компенсации в связи с утратой заработка по нетрудоспособности по непредвиденным обстоятельствам. Страховые полисы могут выдаваться и для покрытия расходов, связанных с серьезными заболеваниями (медицинское страхование).

Широко распространенный риск непредвиденных убытков, с которым приходится считаться в коммерческой деятельности и в личной жизни, связан с юридической ответственностью перед третьими лицами, которую лицо может нести в результате небрежности в соответствии с законом. Каждое лицо, ведущее предпринимательскую деятельность, владелец дома или автомобиля может неожиданно оказаться перед фактом предъявления ему огромного денежного иска со стороны другого лица по возмещению ущерба в связи с допущенным актом небрежности. Страхование гражданской ответственности избавляет страхователя от необходимости оплаты таких исков.

Следует отметить, что страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например по выплате страховых премий США занимают 1-е место в мире).

4. Практическая часть

Страховая организация занимается видами страхования иными, чем страхование жизни. На 1 января 2002г. Сумма резервов составила 2745 тыс. денежных единиц (д.е.), которые размещены следующим образом:

1. в государственные ценные бумаги – 830 тыс.д.е.;

2. в банковские вклады – 610 тыс.д.е.;

3. в недвижимость – 700 тыс.д.е.;

4. в валютные ценности – 270 тыс.д.е.;

5. на расчетном счете – 31 тыс.д.е.;

6. права собственности на долю в условном капитале – 304 тыс.д.е.

Оценить степень соответствия инвестиционной деятельности принципам и нормативам (СП) в части размещения страховых резервов.

Решение:

Нормативы оценки активов

| Государственные ценные бумаги | 0,875 |

| Банковские вклады (депозиты) | 0,550 |

| Права собственности на долю участия в уставном капитале | 0,125 |

| Недвижимость | 0,588 |

| Валютные ценности | 0,525 |

| Средства резервов, находящиеся на расчетном счете | 0,675 |

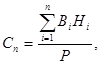

Определяем степень соответствия инвестиционной деятельности по каждому направлению, по формуле:

где ![]()

![]() (i

= 1,2,…) – фактическая сумма вложений в данном направлении;

(i

= 1,2,…) – фактическая сумма вложений в данном направлении;

Р – общая сумма страховых резервов;

![]() - показатель, соответствующий направлению вложений;

- показатель, соответствующий направлению вложений;

![]() - норматив соответствия инвестиционной деятельности страховой компании в части размещения страховых резервов принципам возвратности, прибыльности, ликвидности.

- норматив соответствия инвестиционной деятельности страховой компании в части размещения страховых резервов принципам возвратности, прибыльности, ликвидности.

По государственным ценным бумагам: ![]() = 830 тыс.д.е. *0,875/2745;

= 830 тыс.д.е. *0,875/2745;

![]() = 0,265

= 0,265

По банковским вкладам: ![]() = 610 тыс.д.е.*0,550/2745;

= 610 тыс.д.е.*0,550/2745;

![]() = 0,122

= 0,122

По недвижимости: ![]() = 700 тыс.д.е.*0,588/2745;

= 700 тыс.д.е.*0,588/2745;

![]() = 0,150

= 0,150

По валютным ценностям: ![]() = 270 тыс.д.е.*0,525/2745;

= 270 тыс.д.е.*0,525/2745;

![]() = 0,052

= 0,052

По расчетным счетам: ![]() = 31 тыс.д.е.*0,675/2745;

= 31 тыс.д.е.*0,675/2745;

![]() = 0,008

= 0,008

По правам собственности на долю в условном капитале:

![]() =304 тыс.д.е.*0,125/2745;

=304 тыс.д.е.*0,125/2745; ![]() = 0,014

= 0,014

![]() = 0,265 + 0,122 + 0,150 + 0,052 + 0,008 + 0,014;

= 0,265 + 0,122 + 0,150 + 0,052 + 0,008 + 0,014;

![]() = 0,611

= 0,611

Норматив соответствия инвестиционной деятельности (![]() ) не может быть ниже:

по страховым резервам, сформированным по видам страхования иным, чем страхование жизни, - 0,490.

) не может быть ниже:

по страховым резервам, сформированным по видам страхования иным, чем страхование жизни, - 0,490.

Рекомендуемая величина норматива (![]() ) установлена в размере:

по страховым резервам, сформированным по видам страхования иным, чем страхование жизни, - 0,640.

) установлена в размере:

по страховым резервам, сформированным по видам страхования иным, чем страхование жизни, - 0,640.

Следовательно, инвестиционная деятельность соответствует требованиям и нормативам.

Список используемой литературы

1. Федеральный закон от 7 мая 1998г. № 75-ФЗ «О негосударственных пенсионных фондах» (в ред. Федерального закона от 10.01.2003 N 14-ФЗ) // Consultant Plus Local с добавлениями и изменениями от 1 октября 2007 года.

2. Негосударственные пенсионные фонды: реальность и перспективы//Аналитический вестник Совета Федерации ФС РФ - 2006. - № 11 (299).

3. Негосударственные пенсионные фонды в России: текущее состояние, проблемы и пути развития // Информационно-аналитический бюллетень Фонда Бюро экономического анализа - июль 2004. - № 62.

4. Негосударственные пенсионные фонды: перспективы развития// журнал «Финансы». – 2004. - №3.

5. Журавлев Ю.М., Секерж И.Г. Страхование и перестрахование. - М.: Анкил, 1993. - 184 с.

6. Ингосстрах: Опыт практической деятельности. Сборник материалов по вопросам практики страхования. / Под ред. В.П. Кругляка - М.: Издательский дом Русланова, 1999. - 432 с.

7. Особенности имущественного страхования. Опыт страхового рынка Швейцарии. - М.: Анкил, 1994. - 32 с.

8. Справочник страхового агента. - М.: Финансы и статистика, 1999.

9. Страхование от А до Я. Книга для страхователей. / Под ред. Л.И. Корчевской, К.Е. Турбиной. - М.: Инфра-М, 1999. - 624 с.

10. Шахов В.В. Страхование: Учебник для вузов. - М.: Анкил, 2002. - 480 с.