Организационные формы коллективного инвестирования

СОДЕРЖАНИЕ: Речь, главным образом, идет о сбережениях населения. В рыночной экономике для этого должны использоваться рыночные же методы, в первую очередь и в основном – финансовый (в частности, фондовый) рынок2

Содержание

Стр.

Введение

.............................................................................................................................. 3

Глава 1. Понятие коллективного инвестирования ........................... ....................... 7

1.1 Сбережения как один из источников инвестиций ................................................. 8

1.2 Финансовые посредники и их роль в организации инвестиций ...................... .19

Глава 2. Организационные формы коллективного инвестирования .......... ....... 28

2.1 Паевые инвестиционные фонды ............................................................................. .28

2.2 Акционерные инвестиционные фонды ................................................................... 42

2.3 Общие фонды банковского управления ................................................................. 49

2.4 Негосударственные пенсионные фонды ........................ ....................................... 56

2.5 Страховые компании ........................................................................................... . . . 61

Глава 3. Развитие коллективного инвестирования в РФ .................................... …72

3.1 Проблемы коллективного инвестирования ........................................................... ..72

3.2 Перспективы развития коллективного инвестирования в России ...................... .92

Заключение ...................................................................................... ............................... 119

Список использованной литературы ........................................................... ................. 124

Приложения .................................................................................................................... .. . 132

3

Введение

В настоящее время перед российской экономикой стоит непростая задача. К 2010 г. Россия должна удвоить свой внутренний валовой продукт и одновременно существенным образом перестроить структуру производства, резко увеличив долю обрабатывающих отраслей, в том числе высокотехнологичных и наукоемких производств. Решение столь грандиозных задач требует адекватных ресурсов, в первую очередь инвестиционных, как в финансово-денежной форме, так и соответствующем материально-вещественном составе. Поэтому необходимо вовлекать в инвестиционный процесс, а следовательно и в структурную перестройку экономики, всех потенциальных инвесторов, включая и тех, кто имеет хотя бы минимальные сбережения, но в мессе своей может предоставить огромные инвестиционные ресурсы. Речь, главным образом, идет о сбережениях населения. В рыночной экономике для этого должны использоваться рыночные же методы, в первую очередь и в основном – финансовый (в частности, фондовый) рынок.

Фондовый рынок является важнейшим механизмом рыночной экономики, представляющим возможность привлечения инвестиций и перераспределения капитала. Эффективно работающий фондовый рынок служит основным поставщиком инвестиционных ресурсов в реальный сектор экономики. При помощи этого рынка в развитых экономиках обеспечивается решение многих макроэкономических проблем, среди которых особое значение имеет проблема экономического роста.

Впервые в России сложилась ситуация, когда объем сбережений достаточен для обеспечения инвестиций, необходимых для поддержания экономического роста. Проблема состоит в том, чтобы стимулировать направления этих сбережений на накопление и, соответственно, на инвестирование. В решении это проблемы фондовый рынок, как механизм превращения сбережений в инвестиции может и должен играть ведущую роль. Потребность в эффективном механизме превращения сбережений в инвестиции может быть решена с помощью финансовых посредников, являющимися формами осуществления коллективного инвестирования.

Развитие финансового посредничества вызвано существующей в любой рыночной экономике системы рационального разделения труда, подразумевающей то, что предприятия реального сектора должны заниматься производством продукции, а организации финансового сектора – оказанием финансовых услуг, в том числе по поиску источников финансирования. Система финансового посредничества в России призвана обеспечить эффективное аккумулирование временно свободные средства физических и

4 юридических лиц и на этой основе экономически целесообразное удовлетворение спроса экономических агентов на ресурсы как кратко- и среднесрочного, так и долгосрочного характера. Неполнота инфраструктуры, недостаточная по сравнению с необходимыми масштабами инвестиционной деятельности глубина финансового рынка, наряду с внешними для финансовой системы негативными факторами, пока не обеспечивают должным образом формирование организационных сбережений и их трансформацию в инвестиции в сферу реальной экономики России.

Активизация экономического роста усиливает заинтересованность отечественных предприятий в привлечении инвестиционных ресурсов через размещение на фондовом рынке корпоративных ценных бумаг. Потенциальными источниками долгосрочных ресурсов, мобилизуемых для финансирования проектов развития, могут стать институты коллективного инвестирования – страховые компании, паевые инвестиционные, общие фонды банковского управления и негосударственные пенсионные фонды. Существенным преимуществом использования страховых компаний и негосударственных пенсионных фондов как финансовых посредников в процессе трансформации сбережений в инвестиции является определенная предсказуемость предстоящих выплат, поэтому эти финансовые институты, возможно, более чем какие-либо другие, склонны осуществлять инвестирование в долгосрочные ценные бумаги.

Задача финансирования экономического роста в России требует не только поиска долгосрочных источников для инвестиционной деятельности, но и создания механизмов, обеспечивающих заемщикам незатрудненный доступ к краткосрочным заемным ресурсам. Существенной активизации денежного рынка будет способствовать приход на него средств мелких инвесторов, прежде всего населения. Одним из путей привлечения сбережений населения на денежный рынок могло бы стать развитие институциональной инфраструктуры денежного рынка, в частности, в перспективе органичным элементом этой инфраструктуры станут паевые (взаимные) фонды денежного рынка, способные формировать пулы денежных средств населения и размещать их в краткосрочные финансовые инструменты.

Необходимость привлечения частных инвестиций прозвучала даже в Послании Президента РФ Федеральному собранию в апреле 2005 года. Вопрос совершенствования системы финансового посредничества в России находит отражение в осуществляемых мерах Правительства и Центрального Банка РФ. Все это говорить об особой актуальности темы данной дипломной работы, которая также вызвана проводимой в настоящее время реформой пенсионной системы.

5

Основная же проблема, которая стоит в 2005 году перед частным инвестором, - это проблема выбора. Разнообразие путей или инвестиционных стратегий, которым можно следовать, растет с поистине сказочной быстротой, заметно опережая способности среднего человека анализировать поступающую информацию. Тем не менее финансисты не сомневаются: граждан, решивших потратить часть заработанных денег на долгосрочные вложения, а не на потребление, должно стать больше.

Целью дипломной работы является рассмотрение особенностей организации коллективного инвестирования, определение всех действующих на российском рынке институтов коллективного инвестирования, а также выявление проблем, тенденций и перспектив развития данного вида инвестирования в России.

Кроме того, важной частью данной работы является рассмотрение широкого круга вопросов и проблем, связанных со становлением и совершенствованием системы финансового посредничества в Российской Федерации как неотъемлемого условия полноценного развития российской экономики.

Достижение этой цели предполагает решение следующих задач:

- изучить основные вопросы теории инвестиций, показать значение инвестиций для развития экономики;

- изучить основные вопросы теории сбережений: экономическую природу, основные мотивы, роль и значение сбережений в экономике;

- исследовать возможность использования сбережений населения в качестве

источников финансирования инвестиций и определить место и роль финансовых

посредников в инвестиционном процессе;

- определить понятие коллективного инвестирования, раскрыть основные признаки его и особенности;

- рассмотреть основные формы организации коллективного инвестирования, изучить сущность и особенности инвестиционной деятельности финансовых посредников;

- проанализировать основные проблемы коллективного инвестирования;

- описать основные тенденции, факторы, стимулирующие и мешающие, развитию коллективного инвестирования в России;

- сформулировать основные предложения по регулированию деятельности

финансовых посредников.

Предметом исследования является организация и проблемы коллективного инвестирования.

Объектом исследования являются институты коллективного инвестирования.

6

Информационной базой дипломной работы стали законодательные и нормативные акты государственных органов власти и управления Российской Федерации, материалы ФСФР, Федеральной службы страхового надзора Минфина РФ, Национальной лиги управляющих, Ассоциации защиты информационных прав инвесторов, Информационно-аналитического портала Пенсионной индустрии, Всероссийского союза страховщиков, материалы сайта «Страхование в России», Центра Развития, информационных агентств РосБизнесКонсалтинг, Американской национальной ассоциации инвестиционных фондов (Investment Company Institute), Британской ассоциации доверительного управления и управления инвестициями (Investment Management Associatoin).

В процессе изучения нормативно-правовой азы были проанализированы следующие основные документы: Федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001, Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» № 111-ФЗ от 24 июля 2002г., Приказ Минфина РФ №16н от 22 февраля 1999 г «Об утверждении правил размещения страховщиками страховых резервов», Инструкция Центрального банка РФ « О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской федерации» №63 от 02.07.1997. Так же был подробно рассмотрен доклад руководителя ФСФР О.В. Вьюгина на заседании Правительства РФ от 25.11.2004 « О состоянии и развитии финансовых рынков в РФ».

Теоретической и методологической основой дипломной работы являлись научные труды и монографии зарубежных экономистов К. Гилкриста, Л.Гитмана, У. Шарпа и др., отечественных экономистов А. Киранова, В. Булатова, Ю. Мелехина, Н. Маренкова и др.

Вопросы формирования института коллективного инвестирования и определения его роли в текущих процессах глобализации и реорганизации финансового рынка остаются не раскрытыми в должной мере и представлены лишь в некоторых работах. Поэтому данная тема является достаточно новой и не раскрытой в полной мере областью исследования.

В процессе написания дипломной работы были также использованы материалы периодических изданий «Инвестиции плюс», «Рынок ценных бумаг», «Финансы», «ЭКО», «Финансовый аналитик», «Коммерсант Деньги», «Ведомости» и «Экономика и жизнь», а также информационный бюллетень «Корпоративные события кредитных организаций».

7

Глава 1. Понятие коллективного инвестирования

Объективно необходимым звеном воспроизводственного процесса является замена изношенных основных средств новыми, которая осуществляется с помощью механизма аккумулирования амортизационных отчислений и их использования на приобретение нового оборудования и модернизацию действующих основных фондов. Вместе с тем существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно вложения, используемые для развития и расширения производства с целью извлечения дохода в будущем, составляют экономический смысл инвестиций1 .

Теоретически источником инвестиций могут быть сбережения населения, ресурсы бюджетов всех уровней, собственные средства предприятия (прибыль, амортизация), активы коллективных инвесторов (инвестиционных фондов, негосударственных пенсионных фондов, общих фондов банковского управления, страховых компаний), а также иностранные инвестиции.

Стоит отметить, что до сих пор при исследовании проблемы инвестиций вне сферы внимания оказывался тот факт, что источники инвестиций имеют принципиально различную природу. Так, если денежные средства, поступающие в реальный сектор экономики на инвестиционные цели из государственного бюджета, собственных средств финансовых организаций, сбережений населения страны и зарубежные инвестиции, могут рассматриваться как новые или, если можно так сказать, свежие капиталы, то инвестиции за счет собственных средств предприятий являются результатом использования уже накопленного производительного капитала (основного и оборотного). Это принципиальное различие в природе источников инвестиций требует и разного подхода к разработке механизмов интенсификации инвестиционных потоков из этих источников.

Для реализации инвестиционной модели экономического развития необходимы качественные изменения в структуре источников инвестиций. Это становится особенно очевидно в ситуации отсутствия бюджетных средств, дефиците внутренних источников предприятий, неспособности коммерческих банков обеспечить долгосрочные кредиты для реального сектора экономики. В месте с тем, впервые сложилась ситуация, когда объем сбережений достаточен для обеспечения инвестиций, необходимых для поддержания экономического роста. Все это заставляет обратить особе внимание на сбережения, как одном из перспективных источнике инвестиций.

1 Инвестиции: учебное пособие / Подшиваленко Г.П., Лахметкина Н.И., Макарова М.В. и др. – М.: КНОРУС, 2004 – с.7

8

1.1 Сбережения как один из источников инвестиций

Одним из источников инвестиций, а так же источником коллективных инвестиций, выступают сбережения физических и юридических. В рамках предмета данной работы целесообразно остановиться на этом источнике более подробно.

Рассмотрим экономическую природу сбережений.

Система денежного обращения в своем непрерывном движении проходит несколько воспроизводственных стадий: деньги поступают в обращение для обслуживания процесса производства и товарообращения, откуда в форме заработной платы работников и доходов предпринимателей поступают в домашние хозяйства. Отсюда основная часть денежных средств направляется на потребление и тем самым опять возвращается в обращение, а часть средств, оставшихся после обязательных расходов, связанных с обеспечением жизнедеятельности домашних хозяйств, остается внутри хозяйств и тем самым выводится из процесса обращении. Поскольку этот процесс непрерывен, периодическое прохождение стадий приводит к тому, что часть средств денежной массы выводится из обращения в виде накоплений домашних хозяйств.

Точно так же в процессе обслуживания производственных стадий часть денег аккумулируется на предприятиях в форме накоплений, необходимых для поддержания процесса производства путем замены части выбывающего оборудования и расширения производства за счет приобретения новых машин. Поскольку процесс накопления на предприятиях осуществляется постепенно, то есть растянут во времени, определенная часть денежных средств на значительный период выводится из обращения.

Таким образом, и в домашних хозяйствах, и на предприятиях образуется сумма денежных средств за счет накопления ежегодных избытков денег, оставшихся после процесса потребления.

Свободные денежные средства, остающиеся после оплаты всех обязательных расходов и приобретения необходимых товаров, представляют собой сбережения .

С точки зрения экономической теории сбережения не являются арифметической разницей между доходом и расходом, а представляют собой разность между доходом и потреблением. Иначе говоря, сбережения – это часть денежного дохода, которая остается после совершения всех текущих потребительских расходов. Аккумулированные сбережения домашних хозяйств формируют фонд накопления населения.

Часть дохода, направленная на оплату обязательных платежей и приобретения необходимых товаров, определяется как расходы. Совокупность расходов, осуществляемых населением на потребление, образует фонд потребления населения.

9

Таким образом, доход, поступивший в распоряжение домашних хозяйств, распределяется в фонды потребления и накопления населения. Здесь необходимо отметить, что у домашнего хозяйства существуют периоды, в течение которых отчисления в фонды накопления не происходит, тогда весь доход поступает в фонд потребления. В то же время домашние хозяйства могут единовременно израсходовать все сбережения, выражая тем самым целевой характер накопления для удовлетворения будущих потребностей.

С методологической тоски зрения сбережения можно представить как концентрацию части денежных доходов населения, с одной стороны, а с другой – как создание возможности для удовлетворения будущих потребностей.

Прослеживается прямая зависимость формирования сбережений, возникающих вследствие решения населения по использованию денежных средств, от системы производственных отношений, при которой отношения распределения оказывают определяющее воздействие на процесс сбережения. Эта зависимость находит проявление в двух основных характерных чертах сбережений. Во-первых, сбережения всегда формируются преимущественно в денежной форме или в форме других активов, имеющих высокую ликвидность. Во-вторых, в чистом виде сбережения представляют собой деньги, прервавшие свое движение в общем денежном обороте. В этой форме сбережения вступают в противоречие с функциональной формой денег – постоянным обслуживанием процесса оборота капитала.

Следовательно, можно предположить, что в основе процесса образования сбережений населения лежит противоречие между существующим уровнем человеческих потребностей и невозможностью их удовлетворения, в том числе и из-за ограниченных возможностей производства – как внешнего ограничителя степени их удовлетворения. Объем денежных средств образует своеобразные границы, которые накладываются на опережающие, постоянно возрастающие потребности. Таким образом, сбережения можно определить как часть денежных доходов населения, исключаемую из расходования в настоящий момент в пользу будущего периода.

Являясь накопленным и сконцентрированным в деньгах или других ликвидных активах набором потребностей, подлежащих удовлетворению в будущем, сбережения формируют капитал, в котором заинтересовано все общество. Это, в свою очередь, способствует созданию совокупного инвестиционного потенциала государства как финансового резерва для поступательного развития экономики.

В сфере сберегательных отношений возникают и переплетаются многообразные связи, интересы и цели, в том числе:

10

- воспроизводственные, при которых сбережения поступают в качестве важного компонента расширенного воспроизводства;

- денежно-финансовые, связанные с оборотом отложенных накоплений населения и функционированием финансово-банковского сектора национальной экономики;

- социальные, направленные на подъем уровня жизни народа и развития малого бизнеса, как резервные ресурсы для создания долгосрочных финансовых средств и формирования активов населения, участвующих в рынках сбережений и ценных бумаг, в в страховых и других различных фондах.

Сбережения в широком понимании противостоят массе денег, находящихся в активном обороте. За деньгами, образующими сбережения, стоит широкий круг потребностей. Именно потребности в сбережениях, создавая предпосылки для их рационального образования, способствуют поступательному развитию общества, обеспечивая процесс развития потребностей, рациональную структуру семейного бюджета, большую свободу потребления при постоянных изменениях спроса и предложения.

Уровень доходов населения в большинстве случаев накладывает ограничения на степень возможного удовлетворения постоянно возрастающих потребностей, чем и предопределяет необходимость накопления денег для приобретения необходимых товаров и услуг. Это противоречие есть внутренний источник развития сбережений, выраженный в стремлении преодолеть ограничивающие денежные рамки для удовлетворения потребностей.

Проявлением объективной необходимости создавать сбережения служит система мотивов их образования. Мотивами сбережений могут быть :

- приобретение товаров и услуг, оплата которых превышает имеющиеся в данный момент объем средств (покупка дорогостоящих товаров длительного пользования, покупка квартир, строительство коттеджей, дач, организация летнего отдыха, туристические путешествия и т.д.);

- создание денежного резерва на непредвиденные случаи; помощь родителей детям, в основном при создании ими семей, покрытие расходов, связанных с соблюдением обычаев и традиций;

- сохранение привычного уровня и структуры потребления после выхода на пенсию;

- сбережения, осуществляемые в целях удобства: для того, чтобы иметь запас

ликвидных (наличных) средств;

- сбережения, создаваемые как запас защиты от непредвиденных случаев;

11

- сбережения, осуществляемые ради сбережения, то есть в силу глубоко

укоренившейся привычки сберегать;

- сбережения, осуществляемые с целью получения прибыли.

Представленные в данной классификации сбережения можно определить как

мотивированные , то есть сбережения, обусловленные определенным мотивов накопления, или, иначе говоря, целевые сбережения.

Причины сбережений не всегда могут быть четко осознаны. Побуждающее начало образования части сбережений может корениться в семейных отношениях и зависеть от общества в целом. Это касается сбережений, образовавшихся вследствие превышения платежеспособных возможностей по сравнению с уровнем потребностей и с возможностями общества удовлетворять сформировавшийся спрос. Поэтому такая форма сбережений не может формироваться с какой-либо конкретной мотивацией, так как не может быть объяснена побуждениями домашних хозяйств. Такие сбережения можно классифицировать как немотивированные сбережения.

Отсутствие мотива для части сбережений не означает беспричинности их образования. При неполном удовлетворении спроса населения сбережения образуются даже против их воли, если желание, подтвержденное необходимой суммой, не подкреплено соответствующим предложением со стороны производства.

Сопоставление мотивированных и немотивированных сбережений позволяет определить ряд их характеристик. Так, в составе немотивированных сбережений особое место занимают вынужденные сбережения. В их основе лежат не побуждения граждан, а политика государства, нередко использующего инфляционный механизм для перераспределения доходов на нужды государства. Эти сбережения имеют скрытую форму, и им подвержены в первую очередь группы населения с фиксированными доходами.

Важной стороной сберегательного процесса выступают субъекты финансового и кредитно-денежного рынка, призванные перераспределять потенциал сбережений в инвестиции для развития общества через механизм спроса и предложения. При этом из процесса перераспределения исключаются сбережения, ориентированные на неудовлетворенный спрос. Как элемент немотивированных сбережений, он замещается вынужденными сбережениями, обеспеченными различными формами доходов по организованным формам сбережений.

Сбережения имеют форму, предназначенную не для текущего потребления, а для хранения в таких организованных формах, как вклады в коммерческие банки, инвестиционные фонды и компании, ценные бумаги, взносы в пенсионные фонды и

12 страховые полисы. Такие сбережения обладают рядом преимуществ по сравнению со сбережениями в наличных рублях. Они расширяют налично-денежный оборот, многократно используя в обращении привлеченные денежные средства в форме сбережений, что создает предпосылки для перехода к более совершенным формам регулирования денежного оборота.

Таким образом, процесс аккумулирования сбережений населения может осуществляться в следующих формах:

- несвязанная форма — аккумулирование свободных денежных средств домашними

хозяйствами в наличной форме;

- связанная форма – аккумулирование свободных денежных

средств посредством вложения в инструменты финансового рынка,

вклады в банки и другие инвестиционные учреждения.

Если несвязанные формы сбережений имеют преимущественно денежную форму, то связанные формы могут быть различными: прямое вложение средств в производство (например, в форме приобретения долей участия, акций и облигаций предприятий, приобретения недвижимости) и косвенное, когда между владельцами сбережений и их конечными потребителями существуют те или иные финансовые посредники (приобретение государственных ценных бумаг, вклады на банковские счета, покупка акций и долей инвестиционных фондов). В конечном счете вложенные средства выступают как фактор, способствующий развитию производства.

В данной работе особый интерес представляет для нас связанная форма сбережений в виде косвенного вложения.

При исследовании сбережений можно выделить следующие основные субъекты сберегательного процесса: население, финансово-кредитная система, предприятия и организации, государство. Каждый из перечисленных субъектов выполняет в процессе сбережения свою особую роль. Население является основным субъектом сберегательного процесса, так как оно распоряжается денежными ресурсами, являющимися источником сбережений, и формирует те потребности, развитие которых приводит к их возникновению. Финансово-кредитная система оказывает населению услуги по размещению сбережений, выдает из привлеченных средств ссуды и осуществляет инвестиции. К участникам сберегательного процесса можно также отнести предприятия, являющиеся потребителями инвестиций или продукция и услуги которых приобретаются с использованием сбережений. Участие государства в сберегательном процессе осуществляется по следующим направлениям: во-первых, оно заинтересовано в образовании и использовании сбережений населения для

13 финансирования экономики и различных государственных программ; во-вторых, оно осуществляет регулирование процесса сбережения, так как способно оказывать воздействие на всех участников сберегательного процесса.

Уровень сбережений зависит от множества факторов и отражает наличие различных социально-экономических причин их образования у различных сберегателей, проявляющихся как определенные сберегательные мотивы. Как было показано выше, наличие определенных мотивов или их отсутствие позволяет считать сбережения мотивированными или немотивированными. При этом мотивы, побуждающие население делать сбережения, служат источником формирования целевых сбережений домашних хозяйств, которые можно классифицировать как своеобразные целевые фонды.

Исходя из указанных причин, побуждающих домашние хозяйства к формированию сбережений, можно представить следующую структуру фондов накопления населения:

- текущие фонды — на покупку товаров длительного пользования

- фонды накопления на непредвиденный случай и старость;

- фонды инвестиционных сбережений. Рассмотрение данной структуры фондов накопления является весьма важным т.к.

именно от того какие фонды накопления образуются и в связи с какими целями зависит и выбор того или иного типа финансового посредника, который будет, как мы увидим позже, основным звеном в системе коллективного инвестирования, а следовательно и формой его осуществления.

Текущие фонды сбережений образуются в силу постепенного расходования текущего дохода. С каждым регулярным получением дохода они пополняются, а с постепенным использованием дохода на текущие потребительские цели — сокращаются. Такие фонды сбережений носят краткосрочный характер и накапливаются в высоколиквидных формах, включая наличные денежные средства. Сбережения на покупку товаров длительного пользования образуются в тех случаях, когда стоимость планируемой покупки превышает текущий доход потенциального покупателя. Чтобы совершить покупку, потребитель должен накопить необходимую сумму. Накопление указанной суммы предполагает отсрочку потребления во времени, которая тем больше, чем дольше требуется накапливать нужную для покупки сумму.

Накопления на непредвиденный случай и старость — долгосрочные по своему характеру фонды сбережений. Их использование предполагает наступление особого случая: болезни, потери трудоспособности, старости и т. д. Такие сбережения могут быть наименее ликвидны, пока процесс их накопления не завершен. На срок, в течение

14 которого сбережения формируются, они могут быть вложены в долгосрочные финансовые активы.

Фонды инвестиционных сбережений — это особый вид фондов сбережений, не предназначенный для потребительских нужд: Главная цель таких фондов — инвестирование в приносящие доход активы. Сбережения этого вида аккумулируются сверх необходимых накоплений, которые используются на потребительские цели. Размер этих фондов зависит от общего уровня жизни общества и уровня доходов граждан. Большинство сбережений данного вида вкладываются в различные инвестиционные инструменты.

Фонды инвестиционных сбережений могут быть краткосрочными и долгосрочными. Долгосрочные сбережения представляют собой источник финансовых ресурсов на рынках капитала или долгосрочные активы. Краткосрочные сбережения поступают на денежный рынок или рынок краткосрочных обязательств. Степень ликвидности фонда инвестиционных сбережений зависит от ликвидности активов, в которые инвестированы его средства.

В той мере, в какой население сберегает, то есть воздерживается от текущего потребления, общество может направлять свои ресурсы на капитальные вложения в развитие производства. В этом случае сбережениям должен противостоять продукт в форме, пригодной для производительного потребления, имеющий целью обеспечить производительное использование сбережений с тем, чтобы достичь приращения стоимости, достаточной для возникновения у населения заинтересованности в сбережении средств.

Из всех видов сбережений наиболее рискованными являются инвестиционные. Однако именно они представляют интерес как ресурс, необходимый для эффективной реструктуризации реального сектора экономики. Последнее является справедливым также в отношении фондов сбережений на непредвиденный случай и старость при условии, что они аккумулируются в связанной форме.

Следовательно, инвестиции, необходимые для реструктуризации российской экономики, могут быть получены исключительно за счет средств, аккумулированных в фондах инвестиционных сбережений и фондах сбережений на непредвиденный случай и старость (в связанной форме). Совокупность средств, аккумулированных в фондах сбережений на непредвиденный случай и старость (в связанной форме), образует инвестиционную составляющую фонда накопления населения. Фонд текущих сбережений, как уже указывалось, представляет собой «отложенное потребление» и, следовательно, по причине своей краткосрочности, целенаправленности использования

15 и высокой ликвидности не может быть привлечен в реальный сектор экономики. Однако это нельзя категорично утверждать в силу того, что, как уже было отмечено, существуют весьма дорогостоящие предметы, требующие длительного накопления. Стоит немного упомянуть и о значении сбережений в экономике. В странах с устойчивой рыночной экономикой сбережениям отводится особая роль, поскольку существует мнение, что экономический рост взаимосвязан с уровнем совокупных сбережений, а сам факт наличия сбережений служит признаком богатства страны. В связи с этим во многих странах существуют стимулы для создания сбережений, а также действуют механизмы, позволяющие аккумулировать и эффективно использовать их в экономике.

Значительна роль сбережений и в воспроизводственном процессе. Часть дохода, расходование которого отложено на определенный период, представляется для экономики источником денежных средств для расширения производства. Сбережения также не требуют обеспечения потребительскими товарами и услугами в определенном временном интервале. Следовательно, в этот период экономика имеет возможность противопоставлять сбережениям продукт для производительного, а не для личного потребления.

Однако для того, чтобы сбережения превратились в реальные инвестиции, предприятия должны суметь их освоить и обеспечить необходимый уровень рентабельности вложений.

Сберегательный процесс в целом оказывает двоякое влияет на экономику:

- за счет сбережений происходит сокращение объема денежной массы, что создает предпосылки для снижения инфляции;

- с помощью финансовых посредников сбережения трансформируются в ссуды и инвестиции, являющиеся важными факторами развития экономики.

Сбережения тем самым выступают в качестве одного из элементов антикризисной политики и развития экономики в целом.

Таким образом, в сберегательном процессе наиболее осязаемо проявляются специфические черты сбережений как части денежной массы, имеющейся на руках у населения. Вместе с тем процесс сбережения отличается наличием целей и определенностью периода накопления, обусловленными уровнем доходов и структурой потребностей, реализуемых за счет сбережений.

При анализе сберегательного процесса на уровне домашних хозяйств четко просматривается, что сбережения не являются просто результатом превышения доходов над расходами в личных бюджетах. За ними стоят реальные потребности,

16 удовлетворяемые в ходе реализации противоречивого единства интересов текущего и будущего потребления. Именно потребность в сбережениях в основном определяет характер потребительского бюджета, а не наоборот.

В данном вопросе считаем необходимым рассмотреть сущность сбережений и их трансформацию в инвестиции.

Как было показано выше, сбережения в процессе воспроизводства капитала выполняют важнейшие функции по аккумулированию средств домашних хозяйств. Поскольку сбережения, создаваемые населением, необходимы в форме инвестиций субъектам хозяйствования, должен существовать определенный набор механизмов для перемещения фондов накопления населения. Эти механизмы создаются благодаря функционированию финансовых рынков как неотъемлемого элемента эффективной организации экономики.

Финансовый рынок представляет систему взаимосвязей сети институтов, обеспечивающих взаимодействие предложения и спроса на деньги. Образно говоря, финансовый рынок представляет собой множество каналов, при помощи которых денежные фонды перераспределяются от кредиторов к заемщикам. Можно выделить группу каналов прямого и косвенного финансирования. При прямом финансировании фонды перемещаются непосредственно от собственников к заемщикам. Примером может служить самостоятельное приобретение ценных бумаг. При косвенном финансировании между собственниками сбережений и заемщикам стоит финансовый посредник, который предоставляет заемщику аккумулированные сбережения. Процесс аккумулирования оказывается необходимым в силу того, что отдельный инвестор, как правило, не располагает средствами, которые требуются реципиенту.

Основываясь на представлении о глобальности финансового рынка, можно предположить что, рынок сбережений является одной из составляющих финансового рынка. Доказательством служит определение сбережений как одного из ресурсов, который может быть использован на финансовом рынке. На основании принятой в отечественной и международной практике терминологии финансовый рынок — это рынок, включающий в себя денежный рынок и рынок капитала. Рынок ценных бумаг является сегментом как денежного рынка, так и рынка капиталов, которые включают движение прямых банковских кредитов, перераспределение денежных ресурсов, в том числе и сбережений, внутрифирменные кредиты и т. д. Фонды сбережений по своей структуре и характеристикам могут присутствовать во всех секторах финансового рынка. Однако при

17 этом необходимо помнить о существовании сбережений в несвязанной форме, которые, по сути, выпадают из оборота финансового рынка.

Основным источником средств для обращения в рыночном обороте являются сбережения, образуемые как доход, за вычетом расходов на потребительские товары. В то же время сбережения, аккумулированные на рынке, представляют собой финансовые ресурсы, предназначенные для инвестиций. Трансформацию сбережений в инвестиции и выбор направлений их последующего использования в производительном секторе экономики обеспечивает финансовая система.

Частные лица как владельцы свободного капитала могут делать сбережения, используя самые разнообразные инвестиционные продукты, но обычно только объединение мелких сумм, имеющихся у отдельных вкладчиков, в крупную сумму может удовлетворить потребности правительственных и корпоративных заемщиков. Хотя некоторая часть индивидуальных инвесторов вкладывает средства непосредственно в ценные бумаги, все-таки большая их часть предпочитает косвенное инвестирование.

Сбережения частных лиц, помимо тех средств, которые лежат на банковских счетах, могут быть использованы для покупки пенсионных программ у негосударственных пенсионных фондов, сбережения могут быть направлены на страхование. Дальнейший дополнительный доход может использоваться для вложения средств в паевые инвестиционные фонды или для приобретения долей в других инвестиционных институтах, осуществляющих профессиональное управление средствами населения. Как правило, эти структуры реализуют свою деятельность через коллективные инвестиционные схемы, что позволяет им достигать экономии за счет увеличения масштаба аккумулирования средств и делает их крупными поставщиками капитала на рынке.

В экономической теории сбережения, как уже было ни раз отмечено, представляют собой долю доходов, не предназначенную для расходов на потребление. И именно сбережения могут быть фактически инвестированы, переданы в распоряжение другого хозяйствующего субъекта, нуждающегося в финансовых средствах, или храниться без их прибыльного использования. Поэтому очевидно, что инвестор может использовать как свои собственные сбережения, так и чужие, а также те и другие одновременно.

Осуществление финансовых вложений в производство и непроизводственную сферу, приносящее в будущем доход или социальный эффект, представляет собой процесс инвестирования, что было установлено нами ранее. Инвестированием называют и помещение денег в акции, облигации, прочие ценные бумаги, а также долевое участие в других предприятиях.

18

Инвестиции определяются наличием сбережений, что, однако, не означает их равенства. Для того чтобы накапливать, необходимо часть прибавочного продукта превращать в капитал. Но превращать в капитал можно лишь средства производства и такие предметы, которые способны поддерживать жизнь рабочего, то есть жизненные средства. Иначе говоря, инвестиции и сбережения не равны по материально-вещественному содержанию. Важно отметить, что процессы инвестирования и сбережения могут быть разделены между собой и осуществляться различными субъектами. В то же время владельцы сбережений могут быть одновременно и инвесторами, что, безусловно, осложняет анализ рассматриваемых процессов

Рынок сбережений как составная часть рынка капиталов в воспроизводственном процессе поставляет средства, необходимые для инвестирования. Смысл его существования заключается в финансировании рынка инвестиций. В реальной практике эти рынки не совпадают, поскольку существует механизм спекуляции, который блокирует процесс инвестирования. Тем не менее спекуляция в рыночной экономике является жизненной необходимостью. Спрос и предложение на рынке капиталов не могут быть построены на иной основе. Основной функцией спекулянтов на рынке сбережений является поддержание разнообразного и динамичного процесса при выборе сделок. Заинтересованность спекулянтов в получении максимальной прибыли, в постоянной смене позиций в соответствии с поступающей информацией, мобильность и способность адаптироваться к ситуации на рынке способствуют развитию вторичного, а значит, и первичного рынка, следовательно, и процессу производства капиталов. В то же время в планы биржевых спекулянтов не входит финансирование экономического роста.

Инвестиционный спрос и инвестиционное предложение персонифицируются в конкретных объектах и субъектах инвестирования.

Субъекты инвестиционной деятельности реализуют инвестиционное предложение и инвестиционный спрос, вступая в определенные отношения через посредство инвестиционных рынков, на которых происходит процесс обмена инвестициями. Отношения по поводу обмена инвестициями образуют рынок инвестиций, который характеризуется предложением инвестиций со стороны инвесторов и спросом на инвестиции со стороны потенциальных участников инвестиционной деятельности. Обмен инвестициями осуществляется из расчета получения доходов в будущем, превышающих уровень дохода в настоящий момент. В момент реализации инвестиций на рынке им противостоит совокупность инвестиционных объектов. Это могут быть ценные бумаги или другие объекты вложений, которые объединяет их способность приносить в будущем доход

19 так же, как инвестиции, поэтому они соизмеримы и могут вступать в обмен, составляющий основу рынка инвестиций.

Различные виды сбережений, поступая в сферу обмена на инвестиционные рынки, приобретают качественно однородную форму – инвестиций. При сложившейся системе организации сбережения могут поступать на инвестиционный рынок по определенным каналам, которые условно можно разделить, как было упомянуто ранее, на два основных направления:

- самостоятельное участие владельца сбережений в процессе инвестирования в

качестве индивидуального инвестора;

- объединение сбережений индивидуальных инвесторов в коллективные

инвестиции для работы на финансовых рынках.

Под инвестором понимается любое физическое или юридическое лицо, осуществляющее инвестиции от своего имени и за свой счет. Физические или юридические лица, самостоятельно осуществляющие инвестирование, представляют собой индивидуальных инвесторов. Объединение индивидуальными инвесторами своих финансовых средств для квалифицированного управления с целью получения дохода на вложенные средства называется коллективным инвестором.

Объединение сбережений индивидуальных инвесторов в коллективные инвестиции, происходит посредством системы финансового посредничества.

1.2 Финансовые посредники и их роль в организации инвестиций

Финансовыми посредниками часто называют финансово-кредитные учреждения, участвующие в процессе перераспределения финансовых ресурсов в экономике.

Финансовое посредничество является неотъемлемой частью современной рыночной экономики ведущих экономических держав мира. На их появление и развитие воздействует растущий и усложняющийся спрос на финансовые ресурсы и расширение источников предложения таких ресурсов.

Финансовые посредники, специализирующиеся на деятельности по аккумулированию и размещению временно свободных денежных средств, играют активную роль в инвестиционном процессе.

Поскольку большинство сбережений совершается семейными хозяйствами, а большинство инвестиций осуществляется фирмами, то необходим некий набор механизмов,

20 осуществляющий перемещение потоков денежных фондов от первых ко вторым. Такие механизмы создаются благодаря функционированию финансовых рынков.

Как уже было отмечено, финансовые рынки состоят из множества разнообразных каналов, по которым денежные средства перетекают от собственников сбережений к заемщикам. Эти каналы можно подразделить на две основные группы.

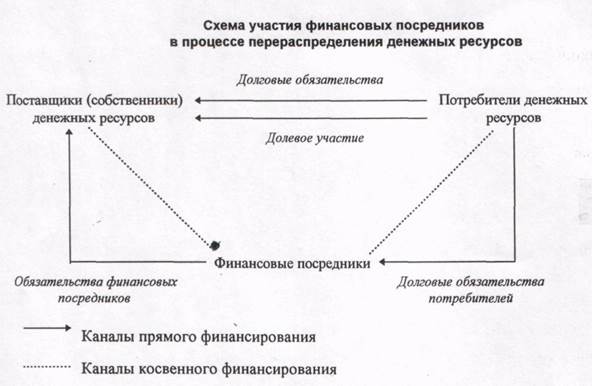

К первой группе относятся так называемые каналы прямого финансирования, то есть такие каналы, по которым средства перемещаются непосредственно от собственников сбережений к заемщикам.

Вторая группа каналов финансового рынка - каналы так называемого косвенного финансирования. При косвенном финансировании средства, перемещающие от семейных хозяйств по направлению к фирмам, проходят через особые институты, которые называются финансовыми посредниками.

Таким образом, сущность деятельности финансовых посредников можно определить в обеспечении перетока денежных ресурсов между их собственниками и потребителями денежных средств по каналам косвенного финансирования (см. рис.1).

Рис.1

Финансовые посредники, или финансовые институты, представляют собой организации, выпускающие финансовые обязательства (т.е. требования к себе) и продающие их

21 в качестве активов за деньги. На полученные таким образом средства приобретаются финансовые активы других компаний.

Система гарантий возврата привлеченных средств и выплаты дохода как со стороны государства, так и обеспечиваемая самими институтами, позволяет снижать степень риска для владельцев сбережений и способствует вовлечению в хозяйственный оборот сбережений тех экономических субъектов, которые не склонны к риску.

Главным отличаем финансовых посредников от промышленных компаний является то, что они инвестируют в основном в финансовые активы, в то время как промышленная фирма вкладывает деньги главным образом в реальные активы.

Финансовые посредники косвенным образом обеспечивают дополнительную возможность привлечения средств для корпорации. В этом случае корпорация выдает посреднику ценные бумаги в обмен на получаемые средства. В свою очередь, посредник привлекает средства населения, таким образом выстраивается определенная цепочка взаимоотношений.

В последнее время в экономической литературе все большую популярность получает термин институциональные инвесторы. В наиболее широком смысле институциональные инвесторы - это финансовые посредники любого типа. Подобное определение отделяет их от индивидуальных инвесторов, владеющих портфелями, все доходы от которых принадлежат непосредственно им самим.

В более узком смысле под институциональными инвесторами понимаются небанковские финансовые организации такие, как негосударственные пенсионные фонды, инвестиционные фонды, общие фонды банковского управления, страховые компании, т.е. институты, работающие со средствами большого числа инвесторов как с единым денежным пулом и размещающие средства па рынке цепных бумаг (или инвестирующих в недвижимость). Такие организации иначе называют коллективными инвесторами. Каждая из них имеет свою нишу среди потенциальных клиентов, свою технологию продаж, свой набор продуктов и методов работы со средствами клиентов, инфраструктуру, обеспечивающую их жизнедеятельность.

Такая инфраструктура формируется для решения задачи управления ресурсами, аккумулированными соответствующим институтом. Она, как правило, включает управляющую компанию, регистратора, депозитария, независимого оценщика и др. Управление активами представляет собой самостоятельный бизнес, реализуемый лицензированными компаниями, к услугам которых прибегают в том числе и институты коллективного инвестирования. Как показывает практика, одни коллективные инвесторы могут привлекать в качестве клиентов других коллективных инвесторов. Так, акции или паи инвестиционных фондов, услуги но

22 доверительному управлению общих фондов банковского управления или брокерских компаний могут продаваться пенсионным фондам, страховым компаниям, обществам взаимного страхования и кредитным союзам.

Мировая история индустрии коллективного инвестирования говорит о влиянии, этой отрасли на многие финансовые инструменты и технологии управления. Так, появление институциональных инвесторов, послужило стимулом новых технологиях управления инвестициями. Институциональные инвесторы сделали акцент на оценке эффективности инвестиций и выявлении определяющих факторов. Это привело к развитию сложных систем анализа и управления инвестиционным портфелем. Институциональные инвесторы стали использовать такие количественные методы оценки активов, как дисконтные модели расчета дивидендов. Эти методы позволяют поддерживать на достаточном уровне диверсифицированность портфеля и контролировать как систематический, так и несистематический риск, используя сложные модели риска. В значительной степени из-за разнообразных потребностей институциональных инвесторов фирмы, торгующие облигациями, создали целый ряд новых сложных бумаг с фиксированными доходами, таких как облигации, обеспеченные пулом ипотек; облигации, погашаемые по требованию владельца; векселя с плавающей ставкой.

Некоторые экономисты2 , связывают развитие финансового посредничества с двумя главными факторами: принципом страхования и принципом экономии расходов. Принцип страхования проявляется в создании диверсифицированных портфелей инструментов, которые уменьшают риски, сводя к минимуму влияние случайных событий. Принцип экономии расходов, сводится к следующему. Как и во многих других типах организаций, преимущество финансовых посредников перед прямым финансированием возникает в силу стандартизации, специализации и экономии на масштабах деятельности. Кроме того, финансовые посредники создают экономию расходов в силу математики сводничества, что подчеркивает важность роли посредника в сокращении расходов на поиск и сбор информации. Также они не только экономят значительные средства на сбор и обработку информации, но и гарантируют, что каждый оплачивает свою долю этих информационных расходов, тем самым предотвращая проблему «безбилетника».

Финансовые посредники – это своеобразные коллекторы, где аккумулируются денежные средства отечественных и зарубежных владельцев сбережений, и из которых извлекаются средства для использования частным предпринимательским сектором и государством (правительством) в качестве инвестиций с целью получения прибыли.

2 Киранов А.А. Развитие системы финансового посредничества в России / Институт устойчивого развития.-– Москва, 2002 – с.12-13

23 Функционирование финансовых посредников целесообразно рассматривать с макроэкономической и микроэкономической точек зрения. Так, можно выделить следующие макроэкономические функции финансовых посредников в процессе общественного воспроизводства:

1. Деятельность институтов сферы финансового посредничества способствует повышению эффективности размещения инвестиционных ресурсов, что достигается за счет снижения степени неопределенности и смягчения неравномерности в распределении информации между владельцами инвестиционных ресурсов и фирмами, их использующими. Решающее значение при этом имеют 2 момента: профессиональная специализация финансовых институтов на управлении процессом размещения ресурсов и создание системы страховых гарантий, снижающих бремя неопределенности для владельцев инвестиционных ресурсов.

2. Выпуск финансовыми институтами собственных вторичных обязательств является важной формой разрешения противоречия между потребностью экономики в дополнительных инвестиционных ресурсах и их предложением.

С микроэкономической точки зрения можно назвать следующие функции институтов сферы финансового посредничества:

1 . Финансовое посредничество приводит активы и пассивы в соответствие с запросами клиентов, способствуя тем самым повышению их потребительской удовлетворенности.

2. Функционирование финансовых посредников способствует расширению источников финансирования промышленных фирм и стимулированию предпринимательской деятельности путем покупки ценных бумаг предприятий.

3. В процессе деятельности финансовые институты уменьшают риск для отдельных владельцев сбережений путем диверсификации инвестиций.

4. Благодаря специализации на определенные финансовые операции финансовое посредничество способствует снижению издержек, связанных с процессом обращения капитала.

Хотелось бы также упомянуть о проблеме сосуществования и анализа функций банковских и небанковских посредников, которая привлекает внимание все большего числа зарубежных и отечественных экономистов.

24 Так, по мнению А.А. Киранова, в советской, а затем и в российской экономической науке финансовое посредничество сводится к понятию кредитной системы, состоящей из трех основных элементов:

1. Центрального банка;

2. коммерческие банки разного рода и специализации;

3. специализированные небанковские кредитно-финансовые учреждения: страховые компании, пенсионные фонды, инвестиционные компании, кредитные союзы и т.д.

Он считает, что некоторый недостаток применения термина «кредитная система» представляется сужением методов финансового посредничества лишь предоставлением кредитов, что справедливо для банковских кредитов и покупки облигаций, но не отражает торговлю акциями, предполагающими покупку доли собственности в фирме.

Заметим, что сфера финансового посредничества характеризуется достаточно разнообразным составом функционирующих в ней институтов. Поэтому считаем необходимым провести классификацию таких институтов по следующим взаимосвязанным критериям:

- функциональное назначение института по обслуживанию потребностей его

клиентов;

- отличительные признаки выпускаемых ими долговых обязательств;

- способ согласования активов и пассивов в соответствии с потребностями клиентов.

Согласно данным критериям могут быть выделены следующие основные типы финансовых институтов :

1 ) Депозитного типа.

Эти учреждения призваны удовлетворять потребности наименее склонных к риску вкладчиков, которые стремятся к сохранению сбережений в ликвидной форме и получению дохода в виде фиксированного процента. Средства в таких учреждениях привлекаются на различные по длительности сроки и обеспечивают получение заранее гарантированного дохода.

Учреждениями депозитного типа являются коммерческие банки, ссудно-сберегательные ассоциации, кредитные союзы.

2 ) Инвестиционного типа.

Деятельность институтов этого типа предполагает удовлетворение потребностей в сбережениях тех экономических агентов, чья склонность к риску выше, чем у вкладчиков банков, но ниже, чем у покупателей первичных ценных бумаг. Соответственно привлекательность участия в таких институтах для сберегателей

25 обеспечивается возможностью инвестирования в доходные инструменты, снижая при этом рискованность таких операций.

К институтам инвестиционного типа относятся инвестиционные фонды, инвестиционные и финансовые компании, взаимные фонды денежного рынка.

3 ) Контрактно-сберегательного типа.

Функционирование институтов контрактно-сберегательного типа основано на удовлетворении определенных социальных потребностей клиентов (накопление на старость, болезнь, несчастный случай и т.п.). Особенностью деятельности финансовых институтов контрактно-сберегательного типа является возможность привлечения денежных средств на достаточно длительный срок и размещения их на долгосрочной основе, поскольку средства в финансовых институтах контрактно-сберегательного типа накапливаются до момента начала выполнения обязательств, оговариваемого соответствующими положениями заключенного между институтом и клиентом договора.

Учреждениями такого типа являются страховые компании, пенсионные фонды.

Таким образом, деятельность финансовых посредников обеспечивает привлечение средств населения в инвестиционную сферу и трансформацию их в инвестиции. Можно также сказать, что функционирование развитой системы финансового посредничества способствует увеличению объема инвестиционных ресурсов в масштабе страны.

Подводя итог, хотелось бы остановиться на термине, легшим в основу темы данной дипломной работы, и упоминавшемся на протяжении всей этой главы – коллективном инвестировании. Этот термин все чаще встречается в отдельных законодательных актах, экономической литературе, периодической печати (так, например в журнале РЦБ словосочетание «коллективные инвестиции» вынесено в заголовок целого раздела), однако четко установленного определения его не существует. Ровно, как и не существует однозначного взгляда на то, какие же существуют формы коллективного инвестирования. Как и в отдельных нормативных актах, так и во всевозможных публикациях различных экономистов, нет однозначного перечня коллективных инвесторов. Но об этом позже. Во второй главе мы подробно остановимся на каждой форме коллективного инвестирования.

Считаем целесообразным привести наиболее правильное, на наш взгляд, определение коллективного инвестированию. Итак, Коллективное инвестирование – это осуществление приносящих доход финансовых вложений, в виде объединенных сбережений индивидуальных инвесторов, в производство и непроизводственную сферу, путем помещение денег в акции, облигации и другие ценные бумаги. Источником коллективных инвестиций являются сбережения. Коллективные инвесторы являются посредниками,

26 связующим звеном, между владельцами сбережений и компаниями, нуждающимися в инвестициях.

Основная роль коллективных инвесторов в развитии рынка сбережений состоит в обеспечении эффективного функционирования механизма привлечения инвестиций в экономику. Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества. Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а следовательно, и создание новых рабочих мест зависят от процессов инвестирования, или капиталообразования. Но проблема заключается в том, что инвестиции осуществляются совсем другими хозяйствующими субъектами. Сбережения широких слоев населения являются источником инвестиций. Но эти лица сами по себе не осуществляют капиталообразования, или инвестирования, связанного с приростом национального дохода общества. Реальный источник капиталообразования формируется при консолидации разрозненных сбережений различных граждан, что составляет цель создания и деятельности коллективных инвестиционных институтов.

Разумеется, источником инвестиций являются и накопления функционирующих в обществе промышленных, сельскохозяйственных и других предприятий. В объединении средств предпринимателей «сберегатель» и «инвестор» совпадают. И все же роль сбережений граждан, не являющихся одновременно сберегателями и предпринимателями, весьма значительна, и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

Желание потенциального инвестора инвестировать свои свободные средства основывается на следующих фактарах. Во-первых, процесс инвестирования зависит от ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Во-вторых, инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений, и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в ценные бумаги, а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений. В-третьих, инвестиции зависят от уровня налогообложения и вообще налогового климата в данной стране или регионе. Как

27 показывает практика, слишком высокий уровень налогообложения не стимулирует привлечение инвестиций. В-четвертых, инвестиционный процесс реагирует на темпы инфляционного обесценения денег. В условиях высокой инфляции, когда калькуляция издержек представляет значительную неопределенность, процессы реального капиталообразования становятся непривлекательными, скорее будет отдано предпочтение спекулятивным сделкам, требующим профессиональных знаний или практического опыта в обращении с ценными бумагами.

Однако далеко не все субъекты, у которых есть временно свободные денежные средства, имеют возможность и желание регулярно следить за состоянием рынка ценных бумаг, принимать эффективные инвестиционные решения о вложении своих сбережений в фондовые инструменты. Многие фирмы не могут позволить себе затраты на содержание лиц, которые могли бы, оценивая текущую конъюнктуру рынка, отдавать распоряжения профессиональным посредникам о покупке или продаже для них ценных бумаг. Значительные слои населения не располагают ни временем, ни соответствующими познаниями и опытом для занятия аналогичной деятельностью. Тем не менее отсутствие возможности и стремления самостоятельно действовать на рынке инвестиций отнюдь не равнозначно нежеланию вкладывать в него свои сбережения. Значительная часть конечных инвесторов и покупателей, избегающих бремени принятия инвестиционных решений, обращается к услугам специализированных организаций, способных взять на себя ответственность по управлению их активами. Наиболее распространенным типом таких организаций выступают коллективные инвесторы. Мелкие вкладчики, которые желают, чтобы коллективный инвестор взял на себя управление их активами, должны приобрести ценные бумаги (паи, сертификаты и т. д.), выпускаемые коллективным инвестором, или заключить с ним контракт.

Таким образом, при помощи коллективного инвестора вкладчик, располагающий относительно небольшими средствами, может рассчитывать на получение профессиональной консультационной помощи и диверсифицировать свои инвестиции, а компании, нуждающиеся в значительных инвестициях получают их, путем размещения ценных бумаг.

Подробно рассмотрев основополагающие вопросы теории инвестирования и сбережения, раскрыто понятие коллективного инвестирования. Основным источником ресурсов для коллективного инвестирования являются сбережения населения. Реализовать потенциальные возможности по инвестированию возможно только с помощью финансовых посредников.

28

Глава 2. Организационные формы коллективного

инвестирования

Согласно Указу Президента РФ Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров № 408 от 21 марта 1996 г., к коллективным инвесторам относятся:

• паевые инвестиционные фонды (открытые и интервальные, а также закрытые срочные);

• кредитные союзы;

• акционерные инвестиционные фонды;

• инвестиционные банки;

• негосударственные пенсионные фонды.

Однако уже с 1997 года стала существовать еще одна форма коллективного

инвестирования – общие фонды банковского управления.

На настоящий момент среди форм, перечисленных в Указе Президента, на российском рынке представлены следующие: паевые инвестиционные фонды, акционерные инвестиционные фонды, негосударственные пенсионные фонды, а также общие фонды банковского управления. К форме коллективного инвестирования можно отнести и страховые компании в области страхования жизни, однако этот продукт еще не пользуется высокой популярностью на российском страховом рынке, однако по мнению многих специалистов является весьма перспективным.

Среди форм коллективного инвестирования, занимающих наибольший удельный вес, стоит отметить паевые инвестиционные фонды. Все большей популярностью начинают пользоваться ОФБУ. Акционерных инвестиционных фондов существует всего несколько штук. Говорить о негосударственных пенсионных фондах, в свете проводимой в последние несколько лет пенсионный реформы, вообще достаточно сложно, в силу постоянное меняющегося законодательства, а также не достаточной отрегулированности схем их функционирования в области накопительной части пенсии, однако этот вопрос является весьма актуальным.

Рассмотрим более подробно формы организации коллективного инвестирования.

2.1 Паевые инвестиционные фонды

Одним из наиболее важных финансовых посредников является институт инвестиционных фондов. В мировой практике инвестиционные фонды представляют

29 собой так называемую «схему коллективного инвестирования». Организационная структура коллективного инвестирования предполагает формирование компании, управляющей активами фонда, регистрацию администратора, выбор кастодиана (депозитария) и аудитора. Управляющая компания, обычно состоящая из группы портфельных менеджеров и финансовых аналитиков, оказывает услуги по доверительному управлению средствами фонда, разрабатывая инвестиционную стратегию, формируя портфель и принимая инвестиционные решения в соответствии с требованиями регулирующих органов и правилами фонда. Активы фондов обособлены от активов управляющих компаний; и те, и другие имеют собственный баланс и расчетный счет.

Инвестиционные фонды предлагают своим инвесторам сокращение

инвестиционного риска и затрат по сравнению с риском и затратами прямых вложений в ценные бумаги. Такое снижение риска и затрат, наряду с профессиональным управлением и удобством является залогом успеха инвестиционных фондов во всем мире.

Прежде чем перейти к классификации и особенностям работы инвестиционных фондов, дадим некоторые количественные параметры деятельности зарубежных взаимных фондов, которые являются аналогом паевых фондов в России.

Первый инвестиционный фонд в мире был основан в Бельгии в августе 1822 года, затем в 1849 г. в Швейцарии и в 1852 г. во Франции. В США первые взаимные фонды (mutual fund) появились в 1924 г. Но во всех странах, в том числе и в США, инвестиционные фонды начинают устойчиво развиваться лишь после второй мировой войны, постепенно составляя конкуренцию крупным банкам и иным финансовым институтам.

В 1996 году, когда паевые инвестиционные фонды только появились в России, в США их уже было около 6000, во Франции - 4900, в Великобритании - более 1600, а в Японии - 65003 . Нужно заметить, что отрасль взаимных фондов за рубежом находится на подъёме. За период с 1997 г. по 2000г. суммарные активы взаимных фондов возросли почти на 7 триллионов долларов США, достигнув 12,23 триллиона долларов. Количество фондов увеличилось с 21903 до 51557, то есть почти в 2,5 раза4 . Однако в последние несколько лет рост как активов, так и числа фондов значительно замедлились, что обусловлено происходящими политическими и экономическими событиями в мире: по

Коллективные инвестиции: мировая практика // РосБизнесКонсалтинг. – www.rbk.ru

Worldwide Mutual Fund Assets and Flows.Second Quarter 2003// Investment Company Institute. – www. ici.org

30 состоянию на начало 2004 года число фондов составило 54015, активы которых составили почти 14 триллионов долларов5 .

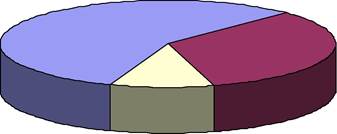

Ведущее место в деятельности взаимных фондов занимают США. Доля взаимных фондов США в суммарных активах фондов составляет почти 60%. (см. диаграмму 2.1). В целом список лидеров выглядит следующим образом: второе место занимает Люксембург (721,74 млрд. $), третье – Франция (685,14), четвёртое – Япония (532,82), пятое – Италия (466,74). Замыкает список ведущих стран Великобритания с активами фондов в 386,63 млрд. долларов США6 .

Диаграмма 2.1 Распределение активов взаимных фондов по регионам7 .

|

|

| 57% |

| 33% |

10%

Аме рика Ев р о п а Азиатско-Тихоокеанский регион и Африка

Важно отметить, что деятельность инвестиционных фондов носит глобальный характер и разворачивается также на развивающихся рынках. Например, в Бразилии эта отрасль экономики оценивается в 137,47 млрд. долл., в Чили – 4,47 млрд. долларов США. Инвестиционные фонды, активы которых превышают 1 млрд. долл., есть в бывших соцстранах: Польше, Венгрии, Чехии8 .

Таким образом, основываясь на вышеприведённых данных можно сделать вывод, что взаимные фонды обладают огромными инвестиционными ресурсами, которые позволяют использовать их в преобразовании национальной экономики. Развитие отрасли инвестиционных фондов в международной практике позволяет также полагать о возможных перспективах развития ПИФов в России. Пока же наша страна занимает более чем скромное место в мировой индустрии взаимных фондов.

В начале 2000года в России действовали всего 27 фондов с активами в 272 млн.

5 Worldwide Mutual Fund Assets and Flows. Fourth Quarter 2003// Investment Company Institute. – www. ici.org

6 International Mutual Funds Survey.First Quarter, 2000// Investment Company Institute. – www. ici.org

7 Worldwide Mutual Fund Assets and Flows.Second Quarter 2003// Investment Company Institute. – www. ici.org

8 International Mutual Funds Survey.First Quarter, 2000// Investment Company Institute. – www. ici.org

31 долларов.9 Но уже по состоянию на начало 2004 года у нас было зарегистрировано 145 фондов, а суммарные активы работающих открытых и интервальных фондов уже составляли 800 млн. долларов10 . Как мы видим, за период с 2000 по 2003 год активы российских фондов выросли почти в 4 раза. Значительно возросло и число самих фондов. Тем не менее, несмотря на интенсивный рост числа паевых фондов и активов под их управлением (на фоне замедления этих процессов за рубежом), доля нашей страны в общем количестве фондов составляет всего 0,3%, а в активах – менее 0,1%.

Все современные инвестиционные фонды в мире можно классифицировать по различным признакам. Наиболее часто в литературе приводятся классификации инвестиционных фондов по форме организации и организационной структуре. Можно также подразделять фонды и в зависимости от направления использования средств.

По форме организации, подразумевающей определённый тип взаимоотношений между участниками фонда, фонды подразделяются на:

1. Корпоративные (акционерные) инвестиционные фонды.

2. Трастовые инвестиционные фонды.

3. Контрактные инвестиционные фонды. Корпоративные инвестиционные фонды существуют в форме акционерных

обществ, специализирующихся на инвестициях в ценные бумаги. Законодательством им разрешено на постоянной основе выпускать (размещать) акции и выкупать их у своих акционеров. Корпоративные фонды принадлежат своим акционерам, а управляют ими от имени всех акционеров директора. Фонд от имени своих акционеров инвестирует средства в акции, облигации или иные активы. Акционеры принимают участие в управлении фондом путём голосования на ежегодных и внеочередных собраниях акционеров.

Трастовый инвестиционный фонд – фонд, созданный на основе контракта между управляющим и доверительным собственником (попечителем). Такие фонды создаются только в тех странах, где существует юридическая концепция траста. Траст формируется на основе трастового договора, который представляет собой юридическое соглашение между трасти (лицом, которое владеет и распоряжается имуществом) и управляющим о создании паевого траста с определёнными условиями деятельности. При этом трасти де-юре является собственником активов фонда и несёт ответственность перед инвесторами фонда (бенефициарами) за сохранность активов и защиту интересов инвесторов. Управляющий же несёт ответственность за административное обеспечение и управление инвестициями. Инвесторы имеют право голоса по вопросам, связанным со сменой

International Mutual Funds Survey.First Quarter, 2000// Investment Company Institute. – www. ici.org 0 www.nlu.ru

32 управляющего, изменением инвестиционных целей, увеличением затрат на обслуживание фонда.

При контрактной форме инвестиционного фонда владельцем активов выступают инвесторы фонда в совокупности. Номинальным владельцем активов является кастодиан (депозитарий), который осуществляет их хранение и учёт. Фонды создаются в результате заключения контракта между управляющей компанией и инвестором. При этом управляющая компания продает инвестору право участия в имуществе, составляющем фонд. Сами инвесторы не являются акционерами, то есть у них есть право на получение доходов от имущества фонда, но, как правило, нет права голоса.

По операционной структуре выделяют открытые, закрытые и интервальные инвестиционные фонды.

Открытые фонды могут выкупать и продавать акции (или паи) по требованию инвесторов в любой рабочий день фонда. Обычно акции (паи) таких фондов продаются и покупаются по стоимости чистых активов (далее – СЧА) фонда, приходящихся на акцию (пай). Ликвидность является основным преимуществом открытых фондов: инвесторы знают, что они могут продать или купить акции или паи по цене стоимости чистых активов фонда или близко к ней в любой рабочий день фонда.

Закрытые фонды в большей степени похожи на акционерные общества. Обычно они осуществляют первичное размещение акций или паёв путём открытой продажи. После этого они могут осуществлять дополнительные выпуски акций (паёв) только при согласии существующих инвесторов фонда при проведении общего собрания. Цена на акции (паи) закрытых фондов формируется на вторичном рынке. При этом инвестор, владеющий акциями или паями, может продать их только в том случае, если есть другой инвестор, готовый их купить.

Интервальные фонды имеют ряд свойств, присущих открытым фондам. Например, продавать и выкупать акции (паи) без согласия на то со стороны всех инвесторов. Но в то же самое время, в их правилах может быть установлено положение, ограничивающее число акций (паёв), которые они могут купить или продать, а так же периоды времени, когда покупка и продажа возможны.

Паевые фонды могут быть и узкоспециализированными. В зависимости от направления использования средств различают следующие типы инвестиционных фондов.

Фонд ценных бумаг предназначен для инвестирования в обращающиеся ценные бумаги, за исключением схем, которые относятся к категориям варрантных фондов, фондов социального обеспечения или фондов фондов.

33 Фонд денежного рынка – вложения в депозиты и в долговые инструменты. Фьючерсно-опционный фонд – инвестирование в производные финансовые инструменты с использованием либо без использования ценных бумаг, обращающихся на рынке.

Фонд недвижимости – инвестирование в разрешенные категории недвижимости и активы имущественного характера с использованием либо без использования ценных бумаг, обращающихся на рынке.

Венчурные фонды - эти фонды инвестируют в акции компаний со стартовым или развивающимся капиталам, не включенных в котировочные списки бирж. Фонд фондов – схема, привязанная к нескольким регулируемым коллективным инвестиционным фондам. Такой фонд может инвестировать средства только в другие фонды.

В России паевые инвестиционные фонды создавались по зарубежному образцу для совершенствования инвестиционной деятельности на рынке ценных бумаг. В качестве основы была выбрана модель контрактных фондов. Суть этой модели показана на схеме 2.1 Схема 2.1 Отношения инвестора и контрактного фонда11 .

|

ИНВЕСТОР

^ договор

N

Достоинства такой модели в российских условиях заключаются, во-первых, в том, что модель контрактных фондов сочетает в себе одновременно простоту и надёжность и то, что контрактный фонд может быть создан без образования юридического лица. Это позволяет избежать двойного налогообложения, которому подвергались чековые инвестиционные (ЧИФы) и негосударственные пенсионные фонды (НПФ) в России. Во-вторых, так как контрактный фонд - не акционерное общество (которое должно быть юридическим лицом), у него нет совета директоров, правления или дирекции, ему не требуется проводить общие собрания акционеров. Значит, не возникает трудностей, которые сейчас в России зачастую ставят в сложное положение акционерное общество со значительным числом акционеров. У этой конструкции есть и другие положительные эффекты, в частности, то, что самому фонду не нужен штат руководителей и служащих.

11 Управление коллективными инвестиционными фондами/ Под.ред. К. Гилкриста при участии М.Сент-Джайлса, С.Бакстон, Е. Алексеевой.-2-е изд.,перераб.-М.:Rasters, 1999.- С.26.

34 Правда, они есть у управляющей компании и все равно требуют средств на свое содержание. Но поскольку управляющей компании разрешено управлять одновременно несколькими фондами, это позволяет снизить управленческие расходы.

Все эти базовые положения, присущие контрактным фондам, нашли своё отражение в российских законодательных актах, посвящённых паевым фондам, к рассмотрению которых мы теперь и переходим.

Прежде всего, следует отметить, что в отличие от других форм коллективного инвестирования, которые рождались в начальный период приватизации, паевые инвестиционные фонды стали создаваться только после того, как Федеральная комиссия по рынку ценных бумаг (ФКЦБ)12 разработала и приняла правовую базу для них (разрабатываться нормативные акты стали с августа 1995 г., а первые ПИФы появились лишь в ноябре 1996 г.), направленную на защиту интересов их пайщиков. Во-первых, нормативными документами по организации деятельности ПИФов предусмотрено разделение функций между управляющей компанией, специализированным депозитарием, независимым оценщиком, аудитором и регистратором (подробно мы остановимся на их функциях при рассмотрении организационной структуры паевых фондов в следующем параграфе данной главы). Во-вторых, для проведения операций по счёту на всех платёжных документах обязательно должны быть подписи руководителей двух организаций – управляющей компании и депозитария. Это является своеобразной защитой от несанкционированного использования денежных средств. Кроме того, все участники процесса обязаны иметь государственные лицензии. Компании, участвующие в инвестировании обязаны раскрывать информацию о деятельности фонда и предоставлять оперативную отчетность в Федеральную комиссию по рынку ценных бумаг.

Согласно законодательству, состав и структура вложений фонда строго регламентированы. Управляющим компаниям запрещено использовать аккумулированные средства на приобретение рискованных финансовых инструментов. Их операции должны быть абсолютно прозрачны. Несмотря на то, что ПИФам запрещено включать в свои активы ряд финансовых инструментов (например, срочные контракты, векселя, в том числе банковские), а это без сомнения снижает доходность инвестиций, вкладчики получают дополнительные гарантии надежности вложений. Страховкой для инвесторов являются и требования принудительной диверсификации активов. Законодательством установлено, что нарушения требований к структуре активов должны быть устранены не позднее 6 месяцев. Эти особенности деятельности паевых фондов

12 В связи с упразднением ФКЦБ в 2004 году её функции переданы в настоящий момент Федеральной службе по финансовым рынкам (ФСФР).

35 стали предпосылками к повышению доверия инвесторов к этому новому и все еще непривычному для многих россиян финансовому институту.

Первым документом, инициировавшим создание ПИФов и первоначально регулировавшим их деятельность, стал Указ Президента РФ № 765 от 26 июля 1995 г. «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Он определял возможности проведения инвестиционной политики физическими и юридическими лицами путем приобретения паев паевых инвестиционных фондов. Положения Указа были развиты и детализированы постановлениями ФКЦБ России. Кроме того, в 1998 г. вышел еще один Указ Президента РФ № 193 от 23 февраля 1998 г., регламентирующий деятельность инвестиционных фондов в России.

В начале декабря 2001 года вступил в силу Закон РФ № 156-ФЗ « Об инвестиционных фондах », который и регулирует в настоящее время рынок коллективных инвестиций. При разработке закона учитывались нормы директивы Европейского сообщества о регулировании инструментов коллективных инвестиций (EU UCITS).