Организация аналитической работы

СОДЕРЖАНИЕ: Основные принципы организации аналитической работы на предприятии на сегодня, ее специфика и описание необходимых операций, составление плана. Оценка рыночных позиций предприятия и анализ достаточности обеспеченности его материальными ресурсами.Введение

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результате его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

1. Организация аналитической работы на предприятии. Основные этапы аналитической работы

Организация аналитической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии и в его подразделениях резервов и нахождению путей их реализации. Сложившаяся практика анализа производственной и хозяйственной деятельности на предприятиях промышленности показывает, что он включает следующие этапы.

1. Составление плана аналитической работы:

• определение темы анализа и направлений использования его результатов;

• разработка программы, календарного плана и распределение работы между исполнителями;

• определение источников информации, восполнение ее недостатка;

• разработка макетов, аналитических таблиц, методики их заполнения, способов обработки материалов, формирование результатов анализа.

2. Подготовка материалов для анализа:

• подбор имеющейся информации, создание дополнительных источников;

• проверка достоверности информации;

• аналитическая обработка информации.

3. Предварительные оценки (характеристики):

• выполнение изучаемых показателей за текущий период;

• изменение показателей по сравнению с показателями в предшествующем периоде;

• степени использования ресурсов.

4. Анализ причин динамических изменений и отклонений от базы:

• определения круга взаимодействующих факторов и их группировки;

• раскрытие связей и зависимостей между факторами;

• количественное измерение влияния факторов;

• оценка ущерба от отрицательного влияния факторов;

• выявление неиспользованных резервов.

5. Итоговая оценка и сводный подсчет резервов:

• выводы по результатам анализа, итоговая оценка;

• сводный подсчет резервов и рекомендации по их использованию.

По степени охвата изучаемых явлений и процессов анализ может быть полный (общий) и частичный (локальный).

При полном анализе изучают все стороны производственной и хозяйственной деятельности предприятия и его подразделений. Обычно полный анализ приурочивается к отдельным отчетным периодам (квартал, год).

При частичном анализе изучаются отдельные подразделения предприятия или отдельные стороны деятельности предприятия. По периодичности проведения анализ может быть ежедневным, месячным, квартальным и годовым.

Анализ работы предприятия осуществляется экономическими службами при широком привлечении инженерно-технических работников. На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директоры по экономическим вопросам. Он организует всю экономическую работу по анализу хозяйственной деятельности. В непосредственном его подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов (главного механика, энергетика, технолога, новой техники и др.).

Примерная схема распределения функций анализа хозяйственной деятельности может быть представлена следующим образом.

Производственный отдел анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, повышение качества продукции, внедрение новой техники и технологии, комплексной механизации и автоматизации производства, работу оборудования, расход нематериальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Отдел главного механика и энергетика изучает состояние эксплуатации машин и оборудования, выполнение планов-графиков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

Отдел технического контроля анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции, соблюдению технологической дисциплины.

Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др.

Отдел сбыта изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции.

Отдел труда и заработной платы анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использования фонда рабочего времени и фонда зарплаты.

Отдел бухгалтерского учета и отчетности (бухгалтерия) анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность.

Планово-экономический отдел или отдел экономического анализа осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа.

Периодически анализ экономики предприятия производится вышестоящими органами управления. Специалисты этих органов могут изучать отдельные вопросы или проводить комплексный анализ хозяйственной деятельности предприятия. По результатам этого анализа органы управления могут в некоторой степени изменять экономические условия деятельности предприятия.

Вневедомственный анализ хозяйственной деятельности выполняется статистическими, финансовыми органами, налоговыми инспекциями, аудиторскими фирмами банками, инвесторами, научно-исследовательскими институтами и т.д. Статистические органы, например, обобщают и анализируют статистическую отчетность и результаты представляют в соответствующие министерства и ведомства для практического использования. Налоговые инспекции анализируют выполнение предприятиями планов по прибыли, по отчислению налогов в государственный бюджет, ведут контроль за рациональным использованием материальных и финансовых ресурсов. Банки и другие инвесторы изучают финансовое положение предприятия, его платежеспособность, кредитоспособность, эффективность использования кредитов и др.

Предприятия могут пользоваться услугами специалистов аудиторских фирм.

На каждом предприятии вся работа по проведению анализа должна планироваться. На практике могут составлять следующие планы: комплексный план аналитической работы предприятия и тематические планы.

Комплексный план составляется на один год. Разрабатывает его специалист, которому на предприятии поручено руководство аналитической работой в целом. Этот план по содержанию представляет собой календарное расписание отдельных аналитических исследований. В нем, кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определением сроков, субъектов анализа, дается схема аналитического документооборота, срок и адрес поступления каждого документа, его содержание. По результатам анализа разрабатываются предложения, направленные на улучшение результатов хозяйственной деятельности.

Тематические – это планы проведения анализа по комплексным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и др. Контроль за выполнением планов анализа ведет заместитель руководителя предприятия по экономическим вопросам или лицо, на которое возложены обязанности по управлению анализом в целом.

2. Оценка рыночных позиций предприятия

Оценка финансово-хозяйственной деятельности любого предприятия не может сводиться только к анализу его бухгалтерской отчётности. К сожалению, результаты анализа отчётности не позволяют охарактеризовать будущее состояние и будущие финансовые результаты предприятия. Для того чтобы охарактеризовать возможные успехи предприятия в будущем, необходимо изучить влияние на предприятие и его рыночное окружение внешних и внутренних факторов.

Упомянутые факторы формируют бизнес-среду предприятия, которая фактически определяет его положение на рынке и финансовое благополучие. Поэтому при проведении комплексного анализа финансово-хозяйственной деятельности предприятия нужно обязательно охарактеризовать его бизнес-среду. Участниками внешней среды являются потребители, покупатели, клиенты, поставщики, подрядчики, партнёры по бизнесу, социальное окружение. Для всех этих участников обязательны формальные отношения. К участникам внутренней среды относятся собственники, руководство и трудовой коллектив. Их могут связывать как формальные, так и неформальные отношения.

Всесторонний анализ бизнес-среды и рыночной позиции предприятия выполняется в ходе маркетинговых исследований и процедур. При проведении комплексного анализа рыночной позиции предприятия надо помнить, что предприятие представляет собой сложную систему, выполняющую несколько функций и состоящую из множества подсистем, находящихся в постоянном взаимодействии друг с другом и с внешней средой. Так, к функциям, выполняемым предприятием, относятся производство, сбыт, снабжение производства сырьём и финансами, обеспечение рабочими местами населения и др.

Основными подсистемами предприятия являются производственная, финансовая, управляющая, информационная, транспортная. Названные функции и подсистемы в разной степени значимы для разных хозяйствующих субъектов. Формирование и условия функционирования различных подсистем хозяйствующей системы (предприятия) также являются предметом изучения при проведении комплексного анализа её финансово-хозяйственной деятельности.

Рассмотрим основные составляющие бизнес-среды предприятия.

Внешней средой предприятия называют рыночную среду, в которой оно действует. Её формируют внешние по отношению к предприятию участники экономической деятельности. В первую очередь это бизнес-партнёры, имеющие общие с предприятием деловые интересы: клиенты, поставщики, заказчики, подрядчики, контрагенты. Предприятие почти не может повлиять на природу или появление внешних факторов.

На деятельность предприятия значительно влияют конкуренты. Например, в тех случаях, когда какое-то предприятие поддерживает высокие стандарты качества обслуживания или производимой продукции, всем его конкурентам, чтобы остаться на этом рынке, приходится соответственно совершенствовать свои технологии и систему контроля качества продукции.

Внешняя среда предприятия заключает в себе множество факторов, важнейшими из которых являются международные, национальные, экономические, демографические и рыночные. В число последних входят психология потребителя, новизна конструкций, технологий и конкурентоспособность продукции, а также формы конкуренции и система маркетинга.

При проведении комплексного анализа финансово-хозяйственной деятельности предприятия следует выделить из перечисленных факторов те, которые оказывают на него максимальное воздействие. При этом задачей анализа является выработка возможных вариантов действий руководства хозяйствующего субъекта – последнее принимает тот или иной вариант с учётом того, какая ситуация, связанная с действием внешних факторов, стала актуальной.

Внутренняя среда предприятия – это совокупность агентов, действующих внутри предприятия, и их отношений, возникших в процессе его финансово-хозяйственной деятельности. Внутреннюю среду предприятия можно представить как совокупность пяти крупных групп факторов: факторов конкурентной позиции предприятия при заданной цели его деятельности; факторов формы собственности и организационной структуры управления; ресурсов и их использования; маркетинговых стратегии и тактики, определённых с учётом сегментации рынка, а также результатов прогнозирования будущих величин объёма сбыта товаров и цен на них; финансового менеджмента, учитывающего текущие и будущие величины таких показателей, как структура баланса, платёжеспособность, ликвидность, соотношение собственных и заёмных средств, стоимость капитала, структура имущества, инвестиционная привлекательность, доход на акцию, прибыль и рентабельность.

У каждого предприятия – своя комбинация названных факторов (в соответствии с особенностями производимой продукции, величиной годового объёма производства, а также внешними условиями функционирования предприятия). Отдельные факторы в разной степени значимы для разных предприятий. Внутренние факторы предприятия формируются, прежде всего, его руководством. Однако в отдельных случаях нельзя не учитывать и роль трудового коллектива, особенно это характерно для больших предприятий с многолетней историей.

Особое значение имеет проведение всестороннего анализа внутренних факторов для принятия управленческих решений на предприятии: оно позволяет увидеть границы производственных и сбытовых возможностей предприятия при краткосрочном планировании и определить те работы по преобразованию производства, выполнение которых обеспечит максимальный хозяйственный эффект в отдалённом будущем.

При проведении анализа рыночной позиции предприятия целесообразно составлять SWOT-матрицу, в которой сформулированы рыночно значимые сильные и слабые стороны предприятия, его возможности, экономические угрозы

Анализируя положение предприятия, определяют его сильные и слабые стороны, а путём прогнозирования будущего выявляют возможности продолжения деятельности предприятия и экономические угрозы для него. SWОT-матрица представляет собой наглядный материал для планирования предприятием дальнейшей деятельности по преодолению его недостатков (слабых сторон) и использованию его рыночных преимуществ (сильных сторон) с учётом выявленных возможностей предприятия и угроз для него.

Результаты анализа рыночной позиции предприятия и выявления наиболее существенных факторов, формирующих его бизнес-среду, – это необходимая основа для принятия оптимальных управленческих решений в нелёгкой борьбе за более выгодное положение предприятия на рынке, за стабилизацию его финансового состояния и уверенность работников предприятия в успехе их деятельности в ближайшем будущем.

3. Анализ обеспеченности предприятия материальными ресурсами

Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности хозяйствующего субъекта материальными ресурсами и эффективности их использования.

Взаимосвязь между показателями можно отразить в формуле:

V = МЗ * Мо или V = МЗ * (1 / Ме)

где: V – объем продукции; МЗ – сумма материальных затрат; Мо – материалоотдача продукции; Me – материалоемкость продукции.

Своевременное поступление и эффективное использование материальных ресурсов обеспечивает бесперебойную, ритмичную работу, выполнение бизнес-плана и увеличение прибыли. Необоснованный излишек может приводить к замедлению оборачиваемости оборотных средств, что ухудшает финансовое состояние. Особенностью российской хозяйственной практики является то, что многие хозяйствующие субъекты создают запасы в виде высоколиквидных средств (бензин, спирт, т. п.). Отсюда следует, что хозяйствующий субъект должен иметь оптимальный запас материальных ресурсов по количеству, качеству, ассортименту. Исходя из технологического процесса и других особенностей производства, сами определяют норму расхода, норму запасов, выявляют ненужные материалы с точки зрения ассортимента выпуска, определяют меры по их реализации.

Анализ обеспеченности хозяйствующего субъекта материальными ресурсами начинают с сопоставления планируемой потребности в материалах с учетом запасов их на начало года, остатков на конец, потребности на ремонт с данными о фактическом поступлении материалов на склад предприятия.

Большинство промышленных предприятий имеет широкий ассортимент потребляемых материалов, поэтому анализ обеспеченности материалами осуществляется по важнейшим видам, которые определяют ее выпуск.

Вначале дается оценка качества плана МТС (материально-технического снабжения). Проверку реальности планов начинают с изучения норм и нормативов, которые положены в основу роста потребности в материальных ресурсах.

Полная обеспеченность потребности в материальных ресурсах источниками покрытия является условием бесперебойной работы.

Источники покрытия делятся на две группы: внешние и внутренние. К внешним источникам относят материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами, либо ресурсы на оптовых базах. К внутренним источникам покрытия потребности относят использование вторичного сырья, сокращение отходов сырья, собственное изготовление полуфабрикатов (упаковок, заготовок, литье), экономия при хранении, транспортировке.

При определении реальной потребности в завозе материалов со стороны необходимо рассчитать общую потребность в определенном виде материалов (Qобщ.мр), которая формируется как сумма потребности в материальных ресурсах на программу выпуска (Qпв.мр), откорректированная на изменение остатков материалов на начало (Qнг.мр) и конец (Qкг.мр) года, плюс потребность в материальных ресурсах на капитальный ремонт (Qкр.мр) и других вспомогательных служб (Qвц.мр):

Qобщ.мр = Qпв.мр + Qнг.мр – + Qкг.мр + Qкр.мр + Qвц.мр

Реальная потребность в завозе материальных ресурсов со стороны равна разнице между общей потребностью и суммой собственных внутренних источников покрытия.

В процессе анализа проверяется обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическим выполнением поставки материальных ресурсов.

На основании данных бизнес-плана и оперативно-технической отчетности отделов снабжения составляется аналитическая таблица, которая позволяет оценить обеспеченность потребности в материальных ресурсах договорами и фактическим их выполнением.

Объектом анализа является комплексность снабжения, т.е. соблюдение определенных соотношений между важнейшими видами материальных ресурсов. Нарушение комплексности снабжения, как правило, приводит к нарушению сроков изготовления, нарушению ассортимента и возможному снижению объема выпуска. Большое значение в анализе уделяется выполнению задания по срокам поставки материалов, которые определяют ритмичность выпуска. Нарушение сроков поставки материалов ведет к нарушению ассортимента, снижению объема выпуска.

Бесперебойная работа хозяйствующего субъекта невозможна без создания оптимальной величины запасов на осуществление программы выпуска. В процессе анализа определяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным размерам. С этой целью на основании данных о фактическом наличии материальных ресурсов в натуральной форме и среднесуточном их расходе определяют фактическую их обеспеченность материалами в днях и сравнивают ее с нормативной величиной.

На многих хозяйствующих субъектах устанавливается норматив производственных запасов в материальных ресурсах не только в днях, но и в абсолютном выражении.

В условиях рыночной экономики товарный ассортимент постоянно меняется, отражая состояние потребностей на данный момент времени. Вследствие чего у хозяйствующих субъектов могут возникнуть излишки запасов сырья, материалов или выявлены ненужные материалы. Излишки и невостребованные материалы, исходя из товарного ассортимента, определяют по данным складского учета путем сравнения прихода и расхода. Те виды материалов, которые оказались невостребованными в течение года и более, относят в группу неходовых (ненужных). Определяют общую стоимость и меры по их реализации.

Большое влияние на объем выпуска оказывает качество потребляемых материальных ресурсов. Изменение качества определяет выход продукции. Снижение качества потребляемых материальных ресурсов ведет к поломкам оборудования, нарушению норм расхода материала, увеличению себестоимости, снижению качества готовой продукции. Поэтому при анализе обеспеченности материальных ресурсов следует проверить качество поступивших в отчетном периоде материалов, выяснить причины поступления материалов пониженного качества, выяснить, какие меры были приняты отделом снабжения для получения материалов надлежащего качества. Анализ качества осуществляется выборочной проверкой, по результатам проверки составляют акты приемки материалов, не соответствующих предъявленным требованиям, что является основой для предъявления санкций и претензий к поставщикам.

Заключение

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности.

Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования.

В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия.

Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Практическая часть

Задание 1. Расчет темпа роста объема реализованной продукции в денежном выражении и оценка влияния факторов на его величину индексным методом.

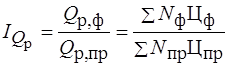

1. Определить темп роста объема реализованной продукции предприятия в денежном выражении в отчетном году по сравнению с предыдущим годом.

Темп роста объема реализованной продукции определяется по всем изделиям предприятия. Темп роста объема реализованной продукции в денежном выражении ![]() :

:

=(160800*16,5+260010*22,0)/(150300*15,0+250125*20,5) = 8373420/7382062,5 = 1,13429275

=(160800*16,5+260010*22,0)/(150300*15,0+250125*20,5) = 8373420/7382062,5 = 1,13429275

Т.о. наблюдается увеличение темпов роста объема реализованной продукции предприятия в денежном выражении (в отчетном году объем увеличился на 113% по сравнению с предыдущим годом).

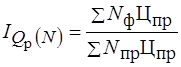

2. Определить индексным методом влияние показателей-факторов (цен и физического объема реализации) на изменение темпа роста объема реализованной продукции.

Объем реализованной продукции (![]() ) зависит от физического объема реализации (N

) и от уровня цен (Ц). Для определения влияния каждого из факторов на изменение объема реализации используем индексы как инструмент факторного анализа (индексный метод).

) зависит от физического объема реализации (N

) и от уровня цен (Ц). Для определения влияния каждого из факторов на изменение объема реализации используем индексы как инструмент факторного анализа (индексный метод).

= 7742205/7382062,5= 1,04878616

= 7742205/7382062,5= 1,04878616

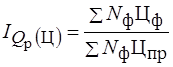

= 8373420/7742205 =1,0815291

= 8373420/7742205 =1,0815291

![]() = 1,13429275

= 1,13429275

3. Определить влияние факторов на изменение объема продукции в денежном выражении.

Вычитая из числителей индексов их знаменатели, определяем влияние отдельных факторов в денежном выражении ![]() и

и ![]() на изменение объема реализованной продукции

на изменение объема реализованной продукции ![]() .

.

При этом ![]()

![]() = Qp(N)=Nф*Цпр – Nпр*Цпр = 7742205 – 7382062,5 = 360142,5

= Qp(N)=Nф*Цпр – Nпр*Цпр = 7742205 – 7382062,5 = 360142,5

![]() = Qp(Ц)=Nф*Цф – Nф*Цпр = 8373420 – 7742205 = 631215

= Qp(Ц)=Nф*Цф – Nф*Цпр = 8373420 – 7742205 = 631215

![]() = 360142,5 + 631215 = 991357,5

= 360142,5 + 631215 = 991357,5

При определении влияния факторов на изменение объема продукции в денежном выражении, получаем, что на 36% объем продукции в денежном выражении зависит от физического объема реализации (N ) и на 64% от уровня цен (Ц). Делаем вывод, что наибольшее влияние на изменение объема продукции в денежном выражении имеет фактор уровня цены.

4. Дать оценку деятельности предприятия по данному показателю и указать направления дальнейшего анализа.

Рассматриваемое предприятие имеет успешные финансовые результаты по выпуску двух видов изделий (А и В). В отчетном году наблюдается увеличение физического объема реализованной продукции, как в целом, так и по каждому изделию конкретно. Так же наблюдаем и рост оптовой цены по сравнению с предыдущим годом. Таким образом, наблюдается увеличение объема продукции в денежном выражении. В нашем случае объем реализованной продукции в денежном выражении произошел в первую очередь за счет увеличения уровня цены и составил 8373420 руб. (в том числе по изделию А =2653200 руб. и по изделию В= 5720220 руб.). Если б предприятие увеличило лишь физический объем реализованной продукции, а цены оставались предыдущего года, то объем реализованной продукции в денежном выражении составил 7742205 руб. (в том числе по изделию А =2412000 руб. и по изделию В= 5330205 руб.). Таким образом, получаю, что увеличение объема реализованной продукции в денежном выражении произошло на 531215 руб. (на 64%) только за счет повышения оптовой цены и на 360142,5 руб. (на 36%) лишь за счет повышения физического объема реализованной продукции.

На данном предприятии нужно провести анализ, который выявит резервы снижения издержек производства и повлияет на улучшение качества продукции за счет совершенствования технологий его изготовления.

Так же следует провести маркетинговый анализ, который будет направлен на изучение спроса продукции предприятия на рынке сбыта, для формирования ценовой политики.

Можно провести сравнительный анализ по оценке деятельности аналогичного предприятия более финансово успешного по сравнению с данным, для выявления внутренних отличий (например, технического характера), которые зависят от самого предприятия.

Провести анализ влияния на результаты деятельности предприятия таких факторов как организация производства, уровень квалификации работников, уровень применения техники в сложном технологическом процессе изготовления продукции.

Задание 2. Использование приемов факторного анализа для оценки влияния показателей-факторов на изменение объема реализованной продукции (объема продаж).

1. Рассчитать показатели интенсивности (эффективности) использования производственных ресурсов:

- трудовых ресурсов (труда);

- основных фондов (средств труда);

- материальных ресурсов (предметов труда).

Рассчитаем показатели интенсивности (эффективности) использования:

- трудовых ресурсов: производительность труда (![]() ):

):

![]() .

.

![]() прев.= 19631513/243= 80788,1193 руб.

прев.= 19631513/243= 80788,1193 руб.

![]() отчет=38768835/279=138956,3980 руб.

отчет=38768835/279=138956,3980 руб.

- основных фондов: фондоотдача (![]() ):

):

![]() прев.= 19631513/19725470=0,9952 руб./руб.

прев.= 19631513/19725470=0,9952 руб./руб.

![]() отчет= 38768835/22094000= 1,7547 руб./руб.

отчет= 38768835/22094000= 1,7547 руб./руб.

- материальных ресурсов:

материалоотдача (![]() ):

): ![]() .

.

![]() прев.=19631513/8107700= 2,4213 руб./руб.

прев.=19631513/8107700= 2,4213 руб./руб.

![]() отчет=38768835/16090000= 2,4095 руб./руб.

отчет=38768835/16090000= 2,4095 руб./руб.

или материалоемкость (![]() ):

):![]()

![]() прев.=8107700/19631513= 0,4130 руб.

прев.=8107700/19631513= 0,4130 руб.

![]() отчет= 16090000/38768835= 0,4150 руб.

отчет= 16090000/38768835= 0,4150 руб.

Фондоотдача (![]() ) во многом зависит от достигнутого уровня производительности труда (

) во многом зависит от достигнутого уровня производительности труда (![]() ) и его фондовооруженности (

) и его фондовооруженности (![]() ):

):

![]()

![]() прев.=19725470/243=81174,7737 руб./чел.

прев.=19725470/243=81174,7737 руб./чел.

![]() отчет= 22094000/279= 79189,9642 руб./чел.

отчет= 22094000/279= 79189,9642 руб./чел.

![]()

![]() – объем реализованной продукции, тыс. руб.;

– объем реализованной продукции, тыс. руб.;

Р – среднесписочная численность работников, чел.;

![]() – производительность труда, руб.;

– производительность труда, руб.;

![]() – стоимость производственных основных средств, тыс. руб.;

– стоимость производственных основных средств, тыс. руб.;

![]() – фондоотдача, руб./руб.;

– фондоотдача, руб./руб.;

![]() – фондовооруженность труда, руб./чел.;

– фондовооруженность труда, руб./чел.;

М – материальные затраты, тыс. руб.;

![]() – материалоотдача продукции, руб./руб.;

– материалоотдача продукции, руб./руб.;

![]() – материалоемкость продукции, руб.

– материалоемкость продукции, руб.

2. Рассчитать по каждому показателю изменение за год и темп роста показателя в процентах.

Рассчитаем изменение за год и темп роста показателя в процентах по каждому показателю:

- трудовых ресурсов: производительность труда (![]() ):

):

изменение за год =![]() отчет-

отчет-![]() прев.=138956,3980–80788,1193= 58168,2787 руб.

прев.=138956,3980–80788,1193= 58168,2787 руб.

![]() отчет/

отчет/![]() прев.= 138956,3980/80788,1193= 1,7200

прев.= 138956,3980/80788,1193= 1,7200

темп роста в процентах составил 172% по сравнению с предыдущим годом.

- основных фондов: фондоотдача (![]() ):

):

изменение за год =![]() отчет –

отчет – ![]() прев.= 1,7547 – 0,9952= 0,7595 руб./руб.

прев.= 1,7547 – 0,9952= 0,7595 руб./руб.

![]() отчет/

отчет/![]() прев.=1,7547/0,9952=1,76, темп роста в процентах составил 176%. по сравнению с предыдущим годом.

прев.=1,7547/0,9952=1,76, темп роста в процентах составил 176%. по сравнению с предыдущим годом.

- материальных ресурсов:

материалоотдача

изменение за год = ![]() отчет-

отчет-![]() прев.= 2,4095–2,4213 = – 0,0118

прев.= 2,4095–2,4213 = – 0,0118

![]() отчет/

отчет/![]() прев.= 2,4095/2,4213 =0,9951, темп роста в процентах составил 99% по сравнению с предыдущим годом.

прев.= 2,4095/2,4213 =0,9951, темп роста в процентах составил 99% по сравнению с предыдущим годом.

материалоемкость

изменение за год = ![]() отчет –

отчет – ![]() прев.= 0,4150 – 0,4130=0,0020

прев.= 0,4150 – 0,4130=0,0020

![]() отчет/

отчет/![]() прев.= 0,4150/0,4130=1,0049, темп роста в процентах составил 101% по сравнению с предыдущим годом.

прев.= 0,4150/0,4130=1,0049, темп роста в процентах составил 101% по сравнению с предыдущим годом.

Фондовооруженность.

изменение за год = ![]() отчет –

отчет – ![]() прев.= 79189,9642 – 81174,773 = – 1984,8095 руб./чел.

прев.= 79189,9642 – 81174,773 = – 1984,8095 руб./чел.

![]() отчет/

отчет/![]() прев.=79189,9642/81174,773 =0,9755, темп роста в процентах составил 98% по сравнению с предыдущим годом.

прев.=79189,9642/81174,773 =0,9755, темп роста в процентах составил 98% по сравнению с предыдущим годом.

3. Составить экономико-математические модели и рассчитать способом цепных подстановок и способом разниц влияние факторов использования соответствующего вида ресурса на изменение объема реализованной продукции.

Объем продаж – это результирующий показатель, а к факторам влияющим на объем продаж отнесем: среднесписочная численность работников (чел.), стоимость основных средств (тыс. руб.), материальные затраты (тыс. руб.).

Рассмотрим алгоритм применения способа цепных подстановок при влиянии на результирующий показатель трех показателей-факторов. Число подстановок – n -1 (число подстановок 2), где n – число показателей-факторов (3 – число показателей-факторов).

Yo = Ao*Bo*Co =243*19725470*8107700= 38862550927917000;

Y1 = A1*B1*C1 = 279*22094000*16090000= 99182396340000000;

где ![]() – значение результирующего показателя, соответственно базовое и фактическое;

– значение результирующего показателя, соответственно базовое и фактическое;

A, B, C – показатели-факторы, действующие на результирующий показатель.

Последовательность проведения расчетов такова:

1. Абсолютное изменение результирующего показателя (![]() ):

): ![]() = 60319845412083000.

= 60319845412083000.

2. Находим откорректированное значение результирующего показателя путем последовательной замены базовых значений показателей-факторов (в задаче – предыдущий год) на из фактические значения (в задаче – отчетный год). Сравнение значений двух стоящих рядом в цепи подстановок результирующих показателей позволяет вычислить влияние того фактора, базовое значение которого менялось на фактическое.

2.1 Первая подстановка: Y’ = A1*Bо*Cо = 279*19725470*8107700= 44619965880201000

2.2 Влияние изменения показателя-фактора «А» на изменение результирующего показателя ![]() (А):

(А):

![]() (А)= Y’ – Yo= (A1*Bo*Co) – Yo= 5757414952284000

(А)= Y’ – Yo= (A1*Bo*Co) – Yo= 5757414952284000

2.3 Вторая подстановка: Y’’ = A1*B1*Cо= 279*22094000*8107700= 49977695140200000

2.4 Влияние изменения показателя-фактора «B» на изменение результирующего показателя ![]() (B):

(B):

![]() (B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 5357729259999000

(B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 5357729259999000

2.5 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя ![]() (C):

(C):

![]() (C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 49204701199800000

(C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 49204701199800000

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() (A)+

(A)+ ![]() (B)+

(B)+ ![]() (C)=

(C)= ![]() в нашем случае все выполняется.

в нашем случае все выполняется.

Рассмотрим алгоритм применения способа разниц.

Yo = Ao*Bo*Co =243*19725470*8107700= 38862550927917000;

Y1 = A1*B1*C1 = 279*22094000*16090000= 99182396340000000;

Изменения показателей-факторов за период («разницы»):

А = A1-Ao= 279–243=36

B = B1-Bo= 22094000 – 19725470= 2368530

C = C1-Co= 16090000 – 8107700 = 7982300

Последовательность проведения расчетов:

1. Абсолютное изменение результирующего показателя (![]() ):

): ![]() = 60319845412083000

= 60319845412083000

2. Влияние изменения показателей-факторов на изменение результирующего показателя:

2.1 Влияние изменения показателя-фактора «A» на изменение результирующего показателя Y(A): Y(A)=(A1-Ao)*Bo*Co=A*Bo*Co=36*19725470*8107700=5757414952284000

2.2 Влияние изменения показателя-фактора «B» на изменение результирующего показателя Y(B): Y(B)= A1*(B1-Bo)*Co=A1*B*Co= 279*2368530*8107700=5357729259999000.

2.3 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя Y(C): Y(C)= A1*B1*(C1-Co)=A1*B1*C= 279*22094000*7982300= 49204701199800000

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() =Y(A)+ Y(B)+Y(C) данное выражение выполняется в нашем случае.

=Y(A)+ Y(B)+Y(C) данное выражение выполняется в нашем случае.

На основании результатов вычислений делаем следующие выводы:

![]() (A)/

(A)/ ![]() =0,0955=0,10, значит, доля прироста объема реализованной продукции за счет повышения среднесписочной численности работников составит 10%.

=0,0955=0,10, значит, доля прироста объема реализованной продукции за счет повышения среднесписочной численности работников составит 10%.

![]() (B)/

(B)/ ![]() = 0,0889=0,09, значит, доля прироста объема реализованной продукции за счет повышения уровня стоимости основных средств составит 9%.

= 0,0889=0,09, значит, доля прироста объема реализованной продукции за счет повышения уровня стоимости основных средств составит 9%.

![]() (C)/

(C)/ ![]() = 0,8157=0,81, значит, доля прироста объема реализованной продукции за счет повышения уровня материальных затрат составит 81%.

= 0,8157=0,81, значит, доля прироста объема реализованной продукции за счет повышения уровня материальных затрат составит 81%.

4. Определить долю прироста объема реализованной продукции за счет повышения:

- производительности труда (показатель-фактор A);

- уровня фондоотдачи (показатель-фактор B);

- уровня материалоотдачи (снижения уровня материалоемкости) (показатель-фактор C);

Применим способ цепных подстановок при влиянии на результирующий показатель трех показателей-факторов. Число подстановок – n -1 (число подстановок 2), где n – число показателей-факторов (3 – число показателей-факторов).

Yo = Ao*Bo*Co =80788,1193*0,9952*0,4130= 33205,3390

Y1 = A1*B1*C1 = 138956,3980*1,7547*0,4150= 101188,1185

где ![]() – значение результирующего показателя, соответственно базовое и фактическое; A, B, C – показатели-факторы, действующие на результирующий показатель.

– значение результирующего показателя, соответственно базовое и фактическое; A, B, C – показатели-факторы, действующие на результирующий показатель.

Последовательность проведения расчетов такова:

1. Абсолютное изменение результирующего показателя (![]() ):

): ![]() = 67982,7795.

= 67982,7795.

2. Находим откорректированное значение результирующего показателя путем последовательной замены базовых значений показателей-факторов (в задаче – предыдущий год) на из фактические значения (в задаче – отчетный год). Сравнение значений двух стоящих рядом в цепи подстановок результирующих показателей позволяет вычислить влияние того фактора, базовое значение которого менялось на фактическое.

2.1 Первая подстановка: Y’ = A1*Bо*Cо =138956,3980*0,9952*0,4130= 57113,5252

2.2 Влияние изменения показателя-фактора «А» на изменение результирующего показателя ![]() (А):

(А):

![]() (А)= Y’ – Yo= (A1*Bo*Co) – Yo= 23908,1862

(А)= Y’ – Yo= (A1*Bo*Co) – Yo= 23908,1862

2.3 Вторая подстановка: Y’’ = A1*B1*Cо= 138956,3980*1,7547*0,4130= 100700,4649

2.4 Влияние изменения показателя-фактора «B» на изменение результирующего показателя ![]() (B):

(B):

![]() (B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 43586,9397

(B)= Y» – Y’= (A1*B1*Co) – (A1*Bo*Co)= 43586,9397

2.5 Влияние изменения последнего показателя-фактора «C» на изменение результирующего показателя ![]() (C):

(C):

![]() (C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 487,6536

(C)=Y1-Y»= (A1*B1*C1) – (A1*B1*Co)= 487,6536

3. Проверка влияния показателей-факторов на отклонение результирующего показателя проводится балансовым приемом:

![]() (A)+

(A)+ ![]() (B)+

(B)+ ![]() (C)=

(C)= ![]() в нашем случае все выполняется.

в нашем случае все выполняется.

![]() (A)/

(A)/ ![]() =0,3517=0,35, значит, доля прироста объема реализованной продукции за счет повышения производительности труда составит 35%.

=0,3517=0,35, значит, доля прироста объема реализованной продукции за счет повышения производительности труда составит 35%.

![]() (B)/

(B)/ ![]() = 0,6411=0,64, значит, доля прироста объема реализованной продукции за счет повышения уровня фондоотдачи составит 64%.

= 0,6411=0,64, значит, доля прироста объема реализованной продукции за счет повышения уровня фондоотдачи составит 64%.

![]() (C)/

(C)/ ![]() = 0,0072=0,01, значит, доля прироста объема реализованной продукции за счет повышения уровня материалоотдачи (снижения уровня материалоемкости) составит 1%.

= 0,0072=0,01, значит, доля прироста объема реализованной продукции за счет повышения уровня материалоотдачи (снижения уровня материалоемкости) составит 1%.

5. Дать оценку влияния экстенсивности и интенсивности использования соответствующего вида ресурса на изменение объема реализованной продукции.

Влияние экстенсивности использования ресурса рассчитывается путем умножения изменения стоимости ресурса на показатель интенсивности его использования в базисном периоде:

Среднесписочная численность работников (за счет экстенсивности использования трудовых ресурсов предприятие увеличило выручку во отчетном году на 290595 руб.).

Стоимость основных средств (за счет экстенсивности использования основных средств предприятие увеличило выручку в отчетном году на 235528 руб.).

Материальные затраты (за счет экстенсивности использования материальных ресурсов предприятие увеличило выручку в отчетном году на 1931175 руб.).

Влияние интенсивности использования ресурса рассчитывается путем умножения изменения качественного показателя использования ресурса на величину ресурса в отчетном периоде:

Среднесписочная численность работников (за счет интенсивности использования трудовых ресурсов предприятие увеличило выручку во отчетном году на 36516727 руб.).

Стоимость основных средств (за счет интенсивности использования основных средств предприятие увеличило выручку в отчетном году на 36571794 руб.).

Материальные затраты (за счет интенсивности использования материальных ресурсов предприятие увеличило выручку в отчетном году на 34876147 руб.).

6. Сопоставить динамику уровня показателей: фондоотдачи, производительности труда и фондовооруженности труда одного работника и сделать соответствующие выводы.

Исходя из таблиц и расчетов по данному предприятию, отмечаем, что между производительностью труда, фондоотдачей и фондовооруженностью существует тесная связь: производительность труда повышается при условии, если растут фондоотдача и (или) фондовооруженность, и падает в обратной зависимости. В то же время если производительность труда растет быстрее, чем его фондовооруженность, то растет фондоотдача. И наоборот, фондоотдача падает, если динамика производительности труда отстает от роста фондовооруженности.

Задание 3. Анализ производительности труда и использования рабочего времени.

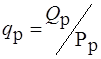

1. Определить годовую производительность труда одного работника и темп ее роста.

Результирующий показатель производительности труда – объем продаж в определенном периоде на одного работника (![]() ):

):

![]() ,

,

где ![]() – объем продаж за период (месяц, квартал, год), тыс. руб.;

– объем продаж за период (месяц, квартал, год), тыс. руб.;

Р – среднесписочная численность работников, чел.

Находим q прев=Qp прев/P прев = 414136/31= 13359,2258 тыс. руб./чел.

q отч=Qp отч/P отч. = 471346/34= 13863,1176 тыс. руб./чел., наблюдаем увеличение роста годовой производительности труда одного работника по сравнению с предыдущим годом на 503,8918 тыс. руб./чел.

Темп роста годовой производительности труда одного работника составил q отч/ q прев= 1,04, т.е. наблюдается рост, который составил в отчетном периоде 104% по сравнению с предыдущим.

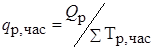

2. Определить производительность труда одного рабочего (среднегодовую, среднедневную, среднечасовую) и темпы ее роста.

Производительность труда рассчитывается и на одного рабочего (![]() ): за определенный период (месяц, квартал, год) – среднегодовая

, руб./год

:

): за определенный период (месяц, квартал, год) – среднегодовая

, руб./год

:

;

;

![]() прев=414136/25=16565,44 руб./год

прев=414136/25=16565,44 руб./год

![]() отч=471346/25= 18853,84 руб./год

отч=471346/25= 18853,84 руб./год

Темп роста среднегодовой производительности труда одного рабочего составил ![]() отч/

отч/ ![]() прев= 1,1381=1,14, т.е. наблюдается рост, который составил в отчетном периоде 114% по сравнению с предыдущим.

прев= 1,1381=1,14, т.е. наблюдается рост, который составил в отчетном периоде 114% по сравнению с предыдущим.

среднедневная, руб./дн.:

![]() ;

;

где ![]() – общее количество дней, отработанных всеми рабочими за период;

– общее количество дней, отработанных всеми рабочими за период;

![]() дн. прев=414136/5525=74,96 руб./дн.

дн. прев=414136/5525=74,96 руб./дн.

![]() дн. отч=471346/5475= 86,09 руб./дн.

дн. отч=471346/5475= 86,09 руб./дн.

Темп роста среднегодовой производительности труда одного работчего составил ![]() дн. отч/

дн. отч/ ![]() дн. прев= 1,1485=1,15, т.е. наблюдается рост, который составил в отчетном периоде 115% по сравнению с предыдущим.

дн. прев= 1,1485=1,15, т.е. наблюдается рост, который составил в отчетном периоде 115% по сравнению с предыдущим.

среднечасовая , руб./час .:

;

;

где ![]() – среднесписочная численность рабочих, чел.;

– среднесписочная численность рабочих, чел.; ![]() – общее количество часов, отработанных всеми рабочими за период.

– общее количество часов, отработанных всеми рабочими за период.

![]() ч.прев=414136/40885=10,13 руб./час

ч.прев=414136/40885=10,13 руб./час

![]() ч.отч=471346/41610= 11,33 руб./час

ч.отч=471346/41610= 11,33 руб./час

Темп роста среднегодовой производительности труда одного работчего составил ![]() ч.отч/

ч.отч/ ![]() ч.прев= 1,1183=1,12, т.е. наблюдается рост, который составил в отчетном периоде 112% по сравнению с предыдущим.

ч.прев= 1,1183=1,12, т.е. наблюдается рост, который составил в отчетном периоде 112% по сравнению с предыдущим.

3. Провести анализ годовой производительности труда одного работника и одного рабочего. Указать причины различия в темпах роста показателей.

Рассмотрим сравнение показателей производительности труда одного работника (![]() ) (q прев=13359,2258 тыс. руб./чел. и q отч=13863,1176 тыс. руб./чел.) и одного рабочего (

) (q прев=13359,2258 тыс. руб./чел. и q отч=13863,1176 тыс. руб./чел.) и одного рабочего (![]() ) (

) (![]() прев=16565,44 руб./год и

прев=16565,44 руб./год и ![]() отч=18853,84 руб./год). Приходим к выводу, что показатели в отчетном периоде увеличиваются, производительности труда одного работника в основном за счет увеличения среднесписочной численности работников, а одного рабочего за счет увеличения количества отработанных всеми рабочими человеко-часов.

отч=18853,84 руб./год). Приходим к выводу, что показатели в отчетном периоде увеличиваются, производительности труда одного работника в основном за счет увеличения среднесписочной численности работников, а одного рабочего за счет увеличения количества отработанных всеми рабочими человеко-часов.

Рассмотрим соотношение между темпами роста производительности труда одного работника (![]() ) и одного рабочего (

) и одного рабочего (![]() ) на производственном предприятии выглядит так 104% 1,14%

) на производственном предприятии выглядит так 104% 1,14% ![]()

![]() .

.

Так получается, т. к. по результатам отчетного года по сравнению с предыдущим: на предприятие возросла среднесписочная численность работников, причем количество рабочих осталось прежним, но все же наблюдался рост объема продаж.

Взаимосвязь показателя – производительность труда одного работника (![]() ), и показателей – удельный вес численности рабочих в общей численности работников (

), и показателей – удельный вес численности рабочих в общей численности работников (![]() ) и производительность труда одного рабочего (

) и производительность труда одного рабочего (![]() ), может быть выражена следующей зависимостью:

), может быть выражена следующей зависимостью:

![]() .

.

![]() прев.= 13359,23/16565,44=0,81

прев.= 13359,23/16565,44=0,81

![]() отч.=13863,13/18853,84=0,74

отч.=13863,13/18853,84=0,74

Т.о. прихожу к выводу, что в отчетном году уменьшился удельный вес численности рабочих в общей численности работников.

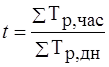

4. Указать причины различия между темпами роста среднегодовой, среднедневной и среднечасовой производительности труда одного рабочего.

![]()

114% 115% 112%, нужное равенство не выполняется, значит, рабочее время в отчетном году по сравнению с прошлым годом используется не эффективным образом, т. к. не выполняется соотношение.

I qp I qp, дн – выполняется, а значит, это соотношение показывает о снижении человеко-дней неявок на работу в отчетном году по сравнению с предыдущим годом. I qp, дн Iqp, час – это значит, что увеличиваются внутрисменные потери рабочего времени в отчетном году по сравнению с прошлым годом.

5. Рассчитать влияние факторов на изменение среднегодовой производительности труда одного рабочего: использования рабочего времени (количества дней, отработанных одним рабочим в год; продолжительности рабочего дня) и среднечасовой производительности труда.

Взаимосвязь показателей использования рабочего времени и производительности труда одного рабочего может быть выражена следующей формулой:

![]() ,

,

где ![]() – среднегодовая производительность труда одного рабочего, руб.; Д – количество дней, отработанных одним рабочим в год;

– среднегодовая производительность труда одного рабочего, руб.; Д – количество дней, отработанных одним рабочим в год;

t

– продолжительность рабочей смены, час.; ![]() – среднечасовая производительность труда одного рабочего, руб.

– среднечасовая производительность труда одного рабочего, руб.

Количество дней, отработанных одним рабочим в год:

.

.

Д отч.=5475/25=219 дн. Д прев.= 5525/25= 221 дн.

Продолжительность рабочей смены:

. t

отч= 41610/5475= 7,6 t

прев.= 40885/5525= 7,4

. t

отч= 41610/5475= 7,6 t

прев.= 40885/5525= 7,4

Потери рабочего времени в часах по сравнению с предыдущим годом определяются по формулам:

целодневные

![]() =

(221–219)*7,4*25= 370;

=

(221–219)*7,4*25= 370;

внутрисменные

![]() =

(7,6–7,4)*221*25= 1105,

=

(7,6–7,4)*221*25= 1105,

где ![]() – количество дней, отработанных одним рабочим соответственно в предыдущем и отчетном году;

– количество дней, отработанных одним рабочим соответственно в предыдущем и отчетном году; ![]() – продолжительность рабочей смены соответственно в предыдущем и отчетном году;

– продолжительность рабочей смены соответственно в предыдущем и отчетном году; ![]() – среднесписочная численность рабочих в отчетном году, чел.

– среднесписочная численность рабочих в отчетном году, чел.

Возможное увеличение выпуска продукции (![]() ) за счет сокращения потерь рабочего времени по сравнению с предыдущим годом определяется по формуле:

) за счет сокращения потерь рабочего времени по сравнению с предыдущим годом определяется по формуле:

![]() .=(370+1105)*10,13=14940,72

.=(370+1105)*10,13=14940,72

Таким образом, возможное увеличение выпуска продукции (![]() ) за счет сокращения потерь рабочего времени на 99% зависит от потерь рабочего времени целодневных и внутрисменных (При чем от целодневных потерь на 25%, а внутрисменных на 75%).

) за счет сокращения потерь рабочего времени на 99% зависит от потерь рабочего времени целодневных и внутрисменных (При чем от целодневных потерь на 25%, а внутрисменных на 75%).

6. Указать направления дальнейшего анализа.

Анализировать и выявить факторы, которые влияют на уровень производительности труда. Выявить резервы роста производительности труда и разработать (провести) мероприятия по ее повышению.

Проанализировать уровень производительности труда для организации на уровне отдела (так и в целом) по сравнению с действующими нормативами. Дать оценку уровню организации производства и уровня управления предприятия в целом. Выявить причины (нерационального использования рабочего времени и кадров предприятия с учетом их квалификации) и разработать комплекс мер по их устранению.

Список использованной литературы

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2007. - 215 с.

2. Герасимов Б.И. Экономический анализ: учебное пособие. В 2 ч. / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов. – 2-е изд., стер. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2006. – Ч. 1. – 64 с.

3. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Учебник. – М.: ТК Велби, Проспект, 2006. – 624 с.

4. Лиференко Г.Н. Финансовый анализ предприятия. Учебное пособие. – М.: Экзамен, 2005. – 160 с.

5. Савицкая Г.В. Теория анализа хозяйственной деятельности предприятия. Учебное пособие. М.:ИНФРА-М, 2007 – 288 с.

6. Финансы организаций (предприятий). Под ред. Колчиной Н.В. Учебник. 4-е изд., перераб. и доп. – М.: Юнити-Дана, 2007. – 383 с.

7. Экономический анализ: учеб./ Г.В. Савицкая. – 11-е изд., испр. И лоп. – М.: Новое знание, 2005. – 651 с.