Организация анализа и учета готовой продукции

СОДЕРЖАНИЕ: Экономическое значение учета готовой продукции, ее участие во внешнеэкономической деятельности. Финансово-экономическая характеристика ТОО Ара. Анализ готовой продукции и внутренний аудит. Мероприятия по совершенствованию учета готовой продукции.СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические и методологические основы учета готовой продукции

1.1. Экономическое значение учета готовой продукции

1.2. Участие готовой продукции во внешнеэкономической деятельности

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИЯ

2.1. Финансово-экономическая характеристика ТОО «Ара».

2.2. Синтетический и аналитический учет готовой продукции и ее реализации

2.3. Документация по учету движения и реализации готовой продукции

3. АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ И ВНУТРЕННИЙ АУДИТ

3.1. Методика проведения анализа готовой продукции и ее реализации

3.2. Аудит готовой продукции и ее реализации в ТОО «Ара»

4. Мероприятия по совершенствованию учета готовой продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Правительство Казахстана разработало основные этапы, необходимые для реализации рыночных реформ. К ним относятся - пройденная с успехом приватизация государственной собственности, финансовая, кредитная политика, создание рынка ценных бумаг, формирование рыночной инфраструктуры в целом. Важное место в ряду неотложных мер занимает деятельность, направленная на правильное и грамотное ведение бухгалтерского учета, а именно, его соответствие международной практике ведения учета. И так как большинство предприятий имеет такой вид товарно-материальных запасов, как готовая продукция, необходимая для осуществления своей деятельности, то в одну из первых очередей уделяется большое внимание практике ее ведения. В данной ситуации большая роль отводится правильному и грамотному ведению ее учета. В связи с этим темой моей дипломной работы является «учет и аудит готовой продукции и ее реализация».

Для любого предприятия учет готовой продукции всегда был одной из важных проблем осуществления деятельности, поэтому актуальность данной темы заключается в том, что на любом предприятие нашего государства, занимающемся выпуском и реализацией готовой продукции должно быть введено правильное и грамотное ведение учета, позволяющее обеспечить большую часть пользователей данной информацией правильными и достоверными сведениями.

Предметом изучения моей дипломной работы является учет готовой продукции и ее реализация. А объектом изучения стало предприятие, имеющее в наличии данный вид актива - ТОО «Ара».

При написании данной дипломной работы передо мной была поставлена следующая цель - подробно раскрыть учета движения готовой продукции и ее реализации, осуществить его подробный анализ, на основе данных по ТОО «Ара» и определить порядок импорта данного вида актива.

В ходе написания дипломной работы были реализованы следующие задачи:

1. Изучен состав готовой продукции, находящейся в наличии у предприятия ТОО «Ара»;

2. Определен порядок учета операций по движению готовой продукции;

3. Определен порядок учета операций по реализации готовой продукции, в том числе и ее импорт;

4. Изучены методы анализа данного вида операций;

5. Определен порядок программного учета готовой продукции в ТОО «Ара»;

6. Определен порядок проведения инвентаризации готовой продукции;

7. Дан полный анализ эффективности использования готовой продукции;

8. Разработаны мероприятия по улучшению движения и реализации готовой продукции.

В современных теориях экономического развития не последнее место занимает так называемая предпринимательская модель экономического развития, суть которой заключается в том, что новые предприятия имеют огромный потенциал для улучшения состояния экономики. В соответствии с этой теорией, государство должно найти достаточно эффективные и гибкие способы стимулирования предпринимательской активности. В условиях переходной экономики Казахстана предпринимательская модель экономического развития может стать важным фактором оздоровления экономики в целом и первым шагом на пути выхода из кризиса.

В работе изучены казахстанские Стандарты Бухгалтерского Учета и Международные Стандарты Финансовой Отчетности, в соответствии с которыми и ведется учет движения готовой продукции на предприятиях, имеющих данный вид актива. Целью данных стандартов является определение методики учета готовой продукции, принадлежащих организации (на праве собственности, хозяйственного ведения или оперативного управления).

Главными вопросами в изучении учета операций по движению и реализации готовой продукции стали определение момента признания:

1 Стоимости готовой продукции;

2 Порядка ведения учета готовой продукции.

В условиях действующей рыночной экономики особое внимание многими предприятиями уделяется анализу готовой продукции и всесторонней характеристике степени выполнения плана по широкому кругу показателей. Значение такого анализа первостепенно для функционирования отдельных товаропроизводителей, подчиненных рыночным законам, так как акцентируется внимание на том, что правильное управленческое решение по улучшению финансового положения предприятия может быть принято лишь на основе глубокого экономического анализа сложившихся ситуаций и ближайших перспектив его развития. Облегчить данный анализ как раз таки и позволяет правильное и грамотное ведение бухгалтерского учета.

1. Теоретические и методологические основы учета готовой продукции

1.1 Экономическое значение учета готовой продукции

Современное национальное хозяйство Казахстана имеет три основных уровня организации:

1 Низший (микроэкономика);

2 Средний (мезоэкономика);

3 Высший (макроэкономика).

В этой части раскроем именно третий уровень, изучив движение готовой продукции на уровне глобальной экономики.

Французские и английские классики рассматривали национальную экономику в ее слитном, нерасчлененном состоянии. Они не проводили какой-то границы между малыми и большими экономическими формами. Однако и те и другие хозяйственные образования изучались во взаимосвязи. Между тем отрицалась объединяющая и организующая роль общественных институтов, в первую очередь государства, в национальном масштабе.

Макроэкономика - это система отношений, которая объединяет национальное хозяйство в единое целое. Сюда так же многие экономисты относят и внешнеэкономическую деятельность государств, которую осуществляет мировое сообщество.

В настоящее время мировое сообщество вышло на знаменательный исторический рубеж: стало реальным создание на новых основах всемирного хозяйства, на которое опирается планетарная общность людей. Как и почему развилось такое экономическое взаимодействие между странами, все более сближающее их делающее устойчиво зависимыми друг от друга?

Начнем рассматривать этот вопрос с выяснения исходного отличия глобальной экономики от макроэкономики.

Это различие отражено в подразделении национальной экономики на закрытую и открытую.

Открытое национальное хозяйство представляет собой такую макроэкономику, в которой часть продукции создается для внутреннего потребления, а оставшаяся доля идет на экспорт ЕХ - продается за рубеж. Вместе с тем часть доходов идет на импорт - ИМ - закупки товаров и услуг, изготовленных в иных странах. Все доходы и расходы образуют валовой национальный продукт:

ВНП = ВВП + ЕХ - ИМ.

Закрытая макроэкономика отличается тем, что вся готовая продукция производится и продается внутри страны.

Вполне очевидно, что возникновение и развитие глобальной экономики является следствием перехода большинства стран от закрытых национальных экономик к открытым.

Такие глобальные связи между странами сводятся к осуществлению внешнеэкономической деятельности, основными видами которой являются экспорт и импорт готовой продукции, как было указано ранее.

Охарактеризуем эти понятия более конкретно и дадим их условное сопоставление на уровне нашего государства:

Экспорт готовой продукции - это вывоз продукции за пределы таможенной территории Республики Казахстан с целью постоянного нахождения или потребления вне этой территории;

Импорт готовой продукции - это ввоз продукции на территорию Республики Казахстан с целью постоянного нахождения или потребления.

Развитие торговли во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношений спроса и предложения благ и услуг, а также степень влияния конкуренции и монополии на всемирном рынке.

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции других стран, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия данного вида ввоза.

Особая роль в создании материальных благ отводится Товарно-Материальным Запасам и одному из их вида - готовой продукции, без которой не может существовать народное хозяйство, без которой не могут быть созданы какие-либо материальные блага.

По экономическим принципам готовую продукцию условно принято изготавливать при помощи оборотного капитала.

Оборотный капитал - это часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течении одного кругооборота.

Как известно после обработки, например, сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

С точки зрения экономики готовая продукция должна иметь:

1 Классификацию и оценку;

2 Образовывать производственную себестоимость.

Кроме того, следует рассмотреть само определение готовой продукции.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другими документами, удостоверяющими ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки или другими документами.

Как уже было указано выше, готовая продукция входит в состав оборотных средств предприятия и отражается по фактической себестоимости, которую можно определить только по окончанию отчетного периода.

Так же рассмотрим теоретические аспекты импорта готовой продукции, которая ввозится как товар.

Для успешного участия во всемирном рынке каждой стране, в том числе и нашей, нужно иметь свою внешнеторговую инфраструктуру, через которую готовая продукция продвигается от одного национального хозяйства к другому. Она включает, прежде всего, материально-техническую базу: склады, оснащенные специальным оборудованием, которое обеспечивает сохранность продукции. Перемещением данного вида актива, как правило занимаются специализированные транспортные организации.

Если страна не обладает внешнеторговой инфраструктурой, - а это относится к большинству развивающихся государств, - она испытывает дополнительные трудности. Ей приходится нести большие расходы, чтобы обеспечить доступ к внешнеторговой инфраструктуре других стран.

Объем готовой продукции, предназначенной для реализации на внешних рынках, для каждого государства определяется в натуральных и стоимостных показателях. При натуральном измерении подсчитывается количество импортируемой продукции (тонны зерна, мяса, метры ткани и т.д.). Соответственно динамика данного вида оборота выражается в индексах физического объема. Эти индексы показывают тенденции в изменении объемов реальных масс изделий. В отличии от них стоимостные показатели отражают не только изменения в количествах благ, но и колебания цен.

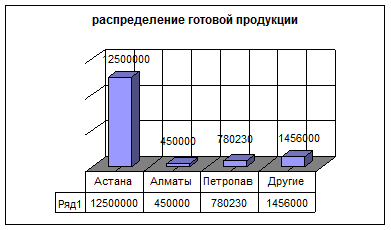

Таблица 1.

Распределение готовой продукции предприятия ТОО «АРА»

по городам РК за 2004 г.

| СТРАНА | 2004 г |

| Астана | 12 500 000 |

| Алматы | 450 000 |

| Петропавловск | 780 230 |

| Другие | 1 456 000 |

График 1 к таблице

Данные графика показывают, что большее количество готовой продукции предприятия было реализовано за период 2004 года в городе Астана, что в стоимостном выражении составило 12 500 000 (Двенадцать миллионов пятьсот тысяч) тенге.

Развитие импорта готовой продукции во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношения спроса и предложения, а так же степень влияния конкуренции и монополии на всемирном рынке. Экономически менее развитые страны, изготавливающие продукты с большими издержками производства, при продаже своих изделий по мировым ценам теряют часть национальных затрат труда. Но они получают выигрыш от внешней торговли, покупая нужную продукцию на мировом рынке по ценам, более низким, чем национальные издержки. В то же время подрывается выпуск традиционных продуктов в менее развитом государстве, поскольку такие изменения оказываются неконкурентоспособными.

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия внешней торговли. Исторически сложилось два противоположных вида внешнеторговой политики: протекционизм и свобода торговли.

1.2 Участие готовой продукции во внешнеэкономической деятельности.

Продолжая изучать теоретические аспекты учета готовой продукции, рассмотрим свободу торговли, которая представляет собой внешнеторговую политику, при которой таможенные органы выполняют только регистрационные функции и которая позволяет готовой продукции предприятий участвовать во внешнеэкономической деятельности. В данном случае таможенные органы не взимают экспортных пошлин, не устанавливают каких-либо количественных или иных ограничений на данный вид оборота.

Вся готовая продукция, ввозимая на территорию Республики Казахстан, проходит таможенный контроль. При этом на таможне импортеры, осуществляют таможенные платежи, предусмотренные законодательством, в состав которых входят:

a. Таможенная пошлина;

b. Таможенный сбор за таможенное оформление;

c. Таможенный сбор за хранение продукции;

d. Таможенный сбор за таможенное сопровождение;

e. Сбор за выдачу лицензий таможенными органами Республики Казахстан;

f. Сбор за выдачу квалификационного аттестата специалиста по таможенному оформлению;

g. Плата за предварительное решение.

Размер большинства этих платежей зависит от таможенной стоимости продукции, включающей в себя контрактную стоимость и накладные расходы в иностранной валюте, оплаченные за границей. Если накладные расходы оплачиваются самим поставщиком продукции, то они входят в их контрактную стоимость как один из элементов цены. Если накладные расходы оплачиваются другой фирмой (не поставщиком), они возмещаются покупателем и являются составной частью таможенной стоимости.

Основой для исчисления таможенных платежей является таможенная стоимость продукции, за исключением специфических таможенных платежей, начисляемых в установленном размере за единицу облагаемой продукции.

Таможенная стоимость продукции, ввозимой на таможенную территорию Республики Казахстан, определяется путем применения следующих методов:

1. по цене сделки с ввозимой продукцией;

2. по цене сделки с идентичной продукцией;

3. по цене сделки с однородной продукцией;

4. метод вычитания стоимости;

5. метод сложения стоимости;

6. резервный метод.

Ставки таможенных платежей подразделяются на следующие виды:

1 Адвалорные - начисляемые в процентах к таможенной стоимости облагаемой продукции.

2 Специфические - начисляемые в установленном размере за единицу облагаемой продукции.

3 Комбинированные - сочетающие оба названных вида таможенного обложения.

Рассмотрим все вышеназванные методы.

1. Метод определения таможенной стоимости по цене сделки с ввозимой продукцией.

Таможенной стоимостью продукции, ввозимой на территорию Республики Казахстан, является цена, фактически уплаченная или подлежащая уплате на момент пересечения им таможенной границы Республики Казахстан.

При определении таможенной стоимости в цену сделки включаются следующие расходы, если они не были ранее включены:

- расходы по доставке продукции до авиапорта, порта или иного места ввоза на таможенную территорию Республики Казахстан: стоимость транспортировки; расходы по погрузке, выгрузке, перегрузке и перевалке продукции; страховая сумма;

- расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке продукции; стоимость контейнеров или другой многооборотной тары, если в соответствии с Товарной номенклатурой внешнеэкономической деятельности она рассматриваются как единое целое с оцениваемой продукцией; стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

- соответствующая часть стоимости следующей продукции, которая прямо или косвенно была представлена покупателю бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемой продукцией: сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров, инструментов, штампов, форм и других подобных предметов, использованных при производстве такой продукции; материалов, израсходованных при ее производстве (смазочных материалов, топлива и других); инженерной проработки, опытно-констукторской работы;

- величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемой продукции на территории Республики Казахстан.

Данный метод может быть применен при соблюдении следующих пяти условий:

1 Продукция продана для экспорта в РК;

2 Нет ограничений в отношении прав импортера на оцениваемую продукцию (за исключением ограничений, установленных законодательными актами РК);

3 Продажа или цена сделки не зависят от соблюдения каких-либо условий, влияние которых не возможно исчислить;

4 Данные, использованные декларантом при заявлении таможенной стоимости, документально подтверждены, количественно определимы и достоверны;

5 Участники сделки не являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки.

2. Метод определения таможенной стоимости по цене сделки с идентичной продукцией.

При использовании этого метода оценки в качестве основы для определения таможенной стоимости принимается цена сделки с идентичной продукцией. При этом под идентичной понимается продукция, одинаковая во всех отношениях с оцениваемой продукцией, в том числе по следующим признакам: физические характеристики; качество и репутация на рынке; страна происхождения.

Незначительные различия во внешнем виде не могут служить основанием для отказа в рассмотрении продукции как идентичной, если в основном она соответствуют требованиям настоящего пункта. Цена сделки с идентичной продукцией принимается в качестве основы для определения таможенной стоимости, если эта продукция: продана для ввоза на территорию Республики Казахстан; ввезена одновременно с оцениваемой продукцией или не ранее чем за 90 дней до ввоза оцениваемой продукции; ввезена примерно в том же количестве или на тех же коммерческих условиях.

Если не имеется случаев ввоза продукции в том же количестве и на том же коммерческом уровне, может быть использована стоимость идентичной ввозимой продукции:

- на том же коммерческом уровне, но в другом количестве;

- на другом коммерческом уровне, но в значительной мере в тех же количествах;

- на другом коммерческом уровне в других количествах.

С учетом выбранного варианта стоимости идентичной продукции вносится соответствующая корректировка: по количественным факторам; по факторам коммерческого уровня; по факторам коммерческого уровня и количественным факторам.

Определенная таким образом стоимость сделки по идентичной продукцией является таможенной стоимостью оцениваемой продукции.

3.метод определения таможенной стоимости по цене сделки с однородной продукцией.

При использовании метода оценки по цене сделки с однородной продукцией в качестве основы для определения таможенной стоимости принимается цена сделки по продукции, однородной с ввозимой.

При этом под однородной понимается продукция, которая хотя и не является одинаковой во всех отношениях, имеет сходные характеристики и состоит из схожих компонентов, что позволяет ей выполнять те же функции, что и оцениваемой продукции, и быть коммерчески взаимозаменяемой.

При определении однородности продукции учитываются следующие ее признаки: качество; наличие товарного знака и репутация на рынке; страна происхождение.

При использовании метода определения таможенной стоимости по цене сделки с однородной продукцией применяются следующие положения (метод определения таможенной стоимости по цене сделки с идентичной продукцией):

- продукция не считаются однородной с оцениваемой, если она не была произведена в той же стране, что и оцениваемая;

- продукция, произведенная лицом, не являющимся производителем оцениваемой продукции, принимается во внимание только в том случае, если не имеется однородной, произведенной лицом-производителем оцениваемой продукции.

4. Метод определения таможенной стоимости на основе вычитания стоимости.

Определение таможенной стоимости по методу оценки на основе вычитания стоимости производится в том случае, если оцениваемая, идентичная или однородная продукция будет продаваться без изменения своего первоначального состояния. При использовании этого метода в качестве основы для определения таможенной стоимости принимается цена единицы продукции, по которой оцениваемая, идентичная или однородная продукция продается наибольшей партией не позднее 90 дней с даты ввоза участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

Из цены единицы продукции вычитаются следующие компоненты: расходы на выплату комиссионных вознаграждений, надбавки и общие расходы в связи с продажей продукции того же класса и вида; суммы ввозных пошлин, налогов, сборов и иных платежей, подлежащих уплате в РК в связи с ввозом или продажей продукции; обычные расходы, понесенные в РК на транспортировку, страхование, погрузочные и разгрузочные работы.

При отсутствии случаев продажи оцениваемой, идентичной и однородной продукции в таком же состоянии, в котором она находились на момент ввоза, по просьбе декларанта может использоваться цена единицы продукции, прошедшая переработку, с поправкой на добавленную стоимость.

5. Метод определения таможенной стоимости на основе сложения стоимости.

При использовании метода в качестве основы для определения таможенной стоимости принимается цена продукции, рассчитанная путем сложения: стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемой продукции; общих затрат, характерных для продажи в РК из страны вывоза продукции того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование за место пересечения таможенной границы РК и иных затрат; прибыли, обычно получаемой экспортеров в результате поставки в РК такой продукции.

6. Резервный метод определения таможенной стоимости

В случаях, если таможенная стоимость продукции не может быть определена декларантом в результате последовательного применения указанных выше методов либо, если таможенный орган аргументировано считает что эти методы не могут быть использованы, таможенная стоимость определяется резервным методом. При его применении таможенный орган РК использует имеющуюся в его распоряжении ценовую информацию, полученную по результатам независимой экспертизы (инспекции) соответствия уровня цены продукции его качеству, а так же его классификации.

В качестве основы для определения таможенной стоимости продукции по резервному методу не могут быть использованы: цена продукции на внутреннем рынке РК; цена продукции, поставляемой из страны ее вывоза в третьи страны; цена на внутреннем рынке Казахстана на продукцию казахстанского происхождения; произвольно установленная или достоверно неподтвержденная цена продукции; стоимость идентичной или однородной продукции, определяемая на основе исчисления затрат, не предусмотренных законодательством о таможенном деле.

При невозможности использования 1-го метода и необходимости в уточнении таможенной стоимости, заявленной декларантом, согласно методам 2 - 6, он может получить декларируемую продукцию в соответствии с условной таможенной оценкой продукции, осуществленной таможенным органом, исходя из имеющейся у него ценовой информации.

Срок хранения на депозите таможенного органа внесенной суммы таможенных платежей и налогов составляет 60 дней, за исключением тех случаев, когда в качестве подтверждающих документов должны быть представлены платежные документы и по условиям сделки срок платежа превышает 60 дней.

После представления декларантом документов, подтверждающих заявленную таможенную стоимость, осуществляется возврат (либо зачет) излишне уплаченных сумм таможенных платежей и налогов, либо взыскания недоплаченных сумм, с заполнением формы корректировки таможенной стоимости.

Таможенная стоимость не находит отражения в бухгалтерском учете.

Основным методом определения таможенной стоимости при ввозе продукции является метод по цене сделки с ввозимой продукцией. В случае невозможности использования основного метода последовательно применяется каждый из ниже перечисленных методов. При этом каждый последующий метод применяется в том случае, если таможенная стоимость не может быть определена путем использования предыдущего метода. Методы вычитания и сложения стоимости могут применяться в любой последовательности.

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

2.1 Финансово-экономическая характеристика ТОО «Ара»

Товарищество с ограниченной ответственностью «Ара» образовано в 2001 году и действует по сегодняшний день. Предприятие является коммерческой организацией и зарегистрировано в Налоговом Комитете по Сарыаркинскому району. Его единственным учредителем является:

Аубакиров Еркен Омарович - 100 % уставного капитала.

Общий размер уставного капитала составляет 980 000 (Девятьсот восемьдесят тысяч) тенге.

Реорганизации данного предприятия не происходило.

В своей деятельности предприятие опирается на:

1. Указ Президента Республики Казахстан, имеющий силу закона, № 2732 от 26.12.95 г. «О бухгалтерском учете»;

2. Стандарты бухгалтерского учета РК;

3. Учетная политика и другие учредительные документы.

ТОО «Ара» для достижения установленных целей своей деятельности имеет право от своего имени совершать сделки, заключать договора, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

ТОО имеет самостоятельный баланс, расчетные и иные счета в банках, круглую печать, штампы, бланки, эмблему и другие необходимые атрибуты.

Целью предприятия является: наиболее полное и качественное удовлетворение потребностей казахстанских и иностранных организаций и граждан в своей продукции (хозяйственное мыло 25 %), а так же ввозимой продукцией других государств (продукты питания).

Виды деятельности ТОО «Ара»:

1) Торгово - закупочная деятельность сырья, для производства хозяйственного мыла 25 % и другой продукции, произведенной за рубежом;

2) Внешнеэкономическая деятельность в соответствии с законодательством Республики Казахстан;

3) Оказание погрузочно-транспортных услуг;

4) Коммерческая, посредническая деятельность;

5) Оптовая и розничная торговля товаров народного потребления, в том числе путем создания сети торговых баз, магазинов, коммерческих центров.

Вся финансовая деятельность ТОО «Ара» условно подразделяется на следующие виды:

1. Финансовый учет - ведется на синтетических счетах подразделов 10 -80 Типового плана счетов (см. п.п.2.3), где формируются все затраты и доходы в процессе финансово-хозяйственной деятельности предприятия; финансовый учет открыт для внешних пользователей и контролируется госорганом, в пределах компетенции и независимыми аудиторами по заказу собственника; а так же предприятием применяются забалансовые счета;

2. Производственный учет - отражается на синтетических счетах подразделов 90 - 93 Типового плана счетов и формирует внутрифирменную калькуляционную себестоимость продукции учитывает все прямые и накладные расходы фирмы. Данные этого учета относятся к коммерческой тайне и предназначены для ограниченного круга пользователей и используются для планирования цен, доходов и расходов, оценки финансового состояния фирмы и прогноза текущей и перспективной стоимости.

3. Статистический учет - базируется на данных финансового учета, устанавливается (объем и формы) органами Национального статистического агентства согласно Перечню и других актов.

4. Налоговый учет - формируется на базе конечных результатов бухгалтерского учета в соответствии с налоговым законодательством и не предусматривает альтернативных методов учета. Фиксируются данные учета в нестандартных таблицах, ведомостях, расчетах на протяжении отчетного периода и используются при расчете налогооблагаемого дохода.

5. Управленческий учет - это сводная информация, составляемая по заданию высшего руководства фирмы по данным финансового, производственного, статистического и налогового учета, необходимая для анализа текущих перспективных ситуаций и принятия эффективных управленческих решений и устанавливается в произвольных формах.

Далее для ознакомления с предприятием проведем анализ финансового состояния предприятия за последние два года.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост актива свидетельствует о расширении деятельности предприятия, а уменьшение о сужении.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении.

Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

В таблице 2 проанализируем динамику состава и размещения активов баланса в ТОО «Ара» за период 2003-2004 годы.

Из данных таблицы видно, что валюта баланса, отражающая реальную стоимость активов, увеличилась за анализируемый период на 106,6 тыс.тенге. Это положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

Проанализируем, какими статьями обеспечен рост стоимости имущества: увеличение большей частью обеспечено ростом стоимости незавершенного капитального строительства (1056,3 тыс. тенге), дебиторская задолженность увеличилась в 1,8 раз или на 313 тыс. тенге, остальные статьи имущества снижаются. В частности стоимость основных средств снижается по причине увеличения суммы накопленной амортизации, снижение стоимости материалов и готовой продукции для предприятия можно назвать не столь существенным (27% и 28,7% соответственно), аналогично и по денежным средствам - 13,1%.

Анализируя структуру статей актива баланса можно сказать, что наибольший удельный вес занимает стоимость незавершенного капитального строительства 32,8 % в 2003 году и 43,4 % в 2004 году. Это характеризуется положительно, т.к. у предприятия имеется возможность осуществлять капитальное строительство. Доля текущих активов составила в 2003 году 55,98 % в 2004 году - 45,77 % .

Затем определим долю текущих активов в валюте баланса: повышение коэффициента мобильности активов предприятия. Данный коэффициент определяется, как отношение стоимости текущих активов к стоимости всего имущества предприятия. Он характеризует долю средств для погашения долгов. Чем выше значение коэффициента, тем больше у предприятия возможностей обеспечить бесперебойную работу, а также рассчитываться с кредиторами. С финансовой точки зрения рост его является положительным сдвигом в структуре - имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности его использования.

На анализируемом предприятии уровень этого коэффициента в 2003 году составлял 0,56, а в 2004 - 0,46, что характеризует хорошую мобильность активов и бесперебойную работу предприятия.

Следующим обособленным показателем, характеризующим эффективность размещения активов предприятия, является коэффициент соотношения мобильных и иммобилизованных средств. Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов.

Оптимальная и критическая величина этого соотношения обусловлена отраслевыми особенностями предприятий. Уровень данного показателя должен быть не ниже 0,5.

Уровень его на анализируемом предприятии составил в 2003 году 1,217, а в 2004 году - 0,844. Понижение уровня этого коэффициента произошло в результате того, что наблюдается рост иммобилизованных средств при снижении мобильных средств. Исходя из соображения, что минимальная финансовая стабильность предприятия достигается в случае, когда обязательства гарантировано, покрываются текущими активами, признаком такой стабильности является выполнения условия: коэффициент соотношения текущих и долгосрочных активов больше коэффициента отношения заемного капитала к собственному капиталу.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е. собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них сложно, практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственного оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости. Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала.

В таблице 3 проанализируем динамику состава и структуры источников имущества предприятия за 2003-2004 годы.

Коэффициент независимости определяют, насколько предприятие не зависимо от заемных средств, и способно маневрировать собственными средствами. Он определяется отношением собственного капитала ко всему авансированному капиталу. Рост его свидетельствует о увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах.

Из данных таблицы видно, что источники формирования активов предприятия за анализируемый период увеличились на 106,6тыс.тенге. Этот прирост в основном обеспечен за счет роста собственного капитала, который в 2004 году составил 4940,6 тыс.тенге, что на 2462,5 тыс.тенге, или почти в 3 раза больше по сравнению с его величиной в 2003 года. Коэффициент независимости за этот период увеличился с 0,26 до 0,51. Что свидетельствует об улучшении финансовой устойчивости предприятия.

Также свидетельствует и удельный вес привлеченного капитала во всем авансированном капитале, являющийся показателем, обратным коэффициенту независимости. Его можно назвать коэффициентом зависимости. Данный коэффициент характеризует долю долга в общей сумме авансируемого капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования. На предприятии ТОО «АРА» уровень его составил в 2003 году 0,74, а в 2004 - 0,49.

Это говорит, что анализируемое предприятие увеличивает финансовую независимость.

В следующей таблице проанализируем обеспеченность ТМЗ нормальными источниками формирования.

Таблица 4.

Обеспеченность товарно-материальных запасов нормальными источниками их формирования на ТОО «ТТО «АРА» за период 2003-2004г.тыс.тенге

| №п/п | Показатели | 2003г. | 2004г. | Изменение за 2003-2004гг. (+/-) |

| 1 | Собственный капитал | 2478,0 | 4940,6 | 2462,6 |

| 2 | Долгосрочные активы | 4194,2 | 5225,4 | 1031,2 |

| 3 | Наличие собственного оборотного капитала (с1-с2) | -1716,2 | -284,8 | 1431,4 |

| 4 | Краткосрочные кредиты | 3650,9 | 2105,8 | -1545,1 |

| 5 | Общая величина нормальных источников формирования тмз(с.5+с.6) | 1934,7 | 1821,0 | -113,7 |

| 6 | ТМЗ | 4120,1 | 2983,2 | -1136,9 |

| 7 | Излишек(+) или недостаток (-) собственного оборотного капитала (с.3-с.8) | -5836,3 | -3268,0 | -2568,3 |

| 8 | Излишек(+) или недостаток (-) общей величины нормальных источников формирования тмз (с.7-с.8) | -2185,4 | -1162,2 | 1023,2 |

Проанализировав ряд показателей за 2003-2004гг. предприятие небыло обеспечено нормальными источниками финансирования товарно-материальных запасов. Собственный оборотный капитал не покрывает товарно-материальные запасы за анализируемый период и для нормального положения предприятие привлекло заемные средства и краткосрочные кредиты банка.

Что в результате привело к снижению необеспеченности ТМЗ собственным капиталом. Это свидетельствует о том, что финансовое положение предприятия за рассматриваемый период улучшается, но оптимального уровня еще не достигает.

Экономическая целесообразность функционирования предприятия в условиях рыночной экономики определяется получением дохода. Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма доходов или прибыли.

В таблице 5. проведем анализ финансовых результатов деятельности предприятия.

Первым абсолютным показателем доходности является доход от реализации продукции (работ, услуг). Он показывается в отчете о результатах финансово-хозяйственной деятельности за минусом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей, а также стоимости возвращенных товаров, скидки с продаж и скидки с цены, предоставленных покупателю.

По данным таблицы можно сказать, что доход от реализации продукции за анализируемый период увеличился на 9,6 млн. тенге или на 15,4 %, что в большей степени связано с увеличением объема продаж и небольшим ростом цен на продукцию.

Вторым абсолютным показателем доходности является валовой доход. Он представляет собой финансовый результат от реализации продукции (работ, услуг) и определяется как разность между доходом от реализации продукции (работ, услуг) и себестоимостью реализованной продукции (работ, услуг) в результате основной деятельности.

Важнейшим фактором, влияющим на валовой доход, является себестоимость, поэтому снижение ее заметно сказывается на его величине. При стабильных экономических условиях хозяйствования основной путь увеличения валового дохода состоит в снижении себестоимости в части материальных затрат.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровнем себестоимости, но без ущерба для качества потребительских товаров. Увеличение объема реализации продукции в натуральном выражении прочих равных условиях ведет к росту дохода. Доход предприятий растет быстрыми темпам за счет роста цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров потребительских свойств выпускаемой продукции.

Валовой доход за анализируемый период увеличился на 16,5 % или на 2,4 млн. тенге. Это произошло в результате повышения уровня договорных цен и роста объема реализации продукции, хотя, при этом также, происходит повышение себестоимости продукции. Это можно охарактеризовать, как благоприятное явление предприятия, поскольку темп роста дохода превышает темп роста себестоимости на 0,3 %.

Следующий показатель доходности является доход от основной деятельности. Он представляет собой сальдированный финансовый результат и определяется, как разность между валовым доходом и расходами периода.

Из таблицы видно, что доход от основной деятельности увеличился в 1,8 раз - это характеризуется положительно и связано с тем, что темп роста расходов периода ниже темпа роста валового дохода на 10,7 пункта.

Показатель, который показывает финансовый результат, полученный предприятием за отчетный период - является чистый доход (убыток). Он определяется сопоставлением итоговых доходов с итоговыми расходами, т.е. отражает сальдированный результат. На предприятии ТТО «Ара» чистый доход за анализируемый период значительно увеличился. В 2003 году его величина составляла 1438 тыс. тенге, а в 2004 - 2594,3тыс.тенге, таким образом увеличение произошло в 1,76 раз на 1092,3 тыс. тенге.

К относительным показателям доходности, относятся показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Так как коэффициенты доходности являются важными характеристиками финансовой среды формирования дохода (прибыли) предприятия, они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия.

2.2 Синтетический и аналитический учет готовой продукции и ее реализации

Получив краткую характеристику по ТОО «Ара» ознакомимся с порядком учета операций по движению готовой продукции и ее реализации.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другим документом, удостоверяющим ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки и другими документами.

Для учета готовой продукции применяется активный инвентарный счет 221 «Готовая продукция». Она входит в состав оборотных средств ТОО «Ара» и отражается в финансовой отчетности по фактической себестоимости.

Фактическую себестоимость готовой продукции определяется только по окончании отчетного периода (месяца). В течении отчетного периода постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции по учетным ценам, в качестве которых используется фиксированная себестоимость по нормативу.

В конце отчетного периода учетная стоимость доводится до фактической себестоимости путем расчета сумм и процентов отклонений. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием, их учитывают на тех же счетах, что и готовую продукцию: сторно - экономия, обычная запись - перерасход.

ТОО «Ара» в течение отчетного периода отразило по учетным ценам следующие хозяйственные операции:

Таблица 6.

Учет готовой продукции за декабрь 2004 г.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1 | Оприходована на склад готовая продукция по фактической с\с | 221 | 900 | 640 000 |

| 2 | Реализована готовая продукция (отпущена со склада по фактической с\с) | 801 | 221 | 420 000 |

По окончании отчетного периода и завершения процессов калькулирования было определено, что фактическая себестоимость готовой продукции составляет: 610 000 тенге.

Отсюда, процент отклонений составляет

(640 000 - 610 000) / 640 000 * 100 % = 4,6 %

Сумма отклонений в реализованной готовой продукции составит:

420 000 * 4,6 % = 19 320 - экономия

Затем учетные записи следует отсторнировать.

Согласно СБУ, а так же учетной политике ТОО «Ара» себестоимость выполненных работ и оказанных услуг на счете 221 не отражается, а фактические затраты по ним списываются с кредита счетов 9 подраздела в дебет счета 801.

При учете готовой продукции на счете 221 «Готовая продукция» по учетным ценам (нормативной себестоимости) отклонения от фактической производственной себестоимости выявляются на этом же счете.

При списании ГП со счета 221 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по учетным ценам определяется по проценту.

С кредита счета 221 в дебет счета 801 стоимость реализованной готовой продукции списывается в порядке реализации отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую предъявлены этим покупателям.

Если договором поставки обусловлен момент перехода права собственности на отгруженную продукцию и риска ее случайной гибели от продавца к покупателю, отличный от указанного выше, то до момента перехода права собственности эта продукция списывается со счета 221 и учитывается обособленно в составе готовой продукции организации. Это может происходить при ее реализации на условиях консигнации.

В случае, если готовая продукция направляется для использования самим ТОО «Ара», то она на счет 221 не приходуется, а учитывается на соответствующих счетах 20 подраздела «Материалы» или списывается на счета 811 «Расходы по реализации готовой продукции» и 821 «Общие и административные расходы».

Таблица 7.

Учет готовой продукции ТОО «Ара» за декабрь 2004 г.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, Тенге |

| 1. | Оприходовано хозяйственное мыло 25 % из цеха № 1 | 221 | 900 | 125 400 |

| 2. | Списана себестоимость реализованного хозяйственного мыла 25 % | 801 | 221 | 98 000 |

| 3. | Списан неисправимый брак, допущенный при производстве хозяйственного мыла 25 % | 821 | 221 | 620 |

| 4. | При инвентаризации склада выявлены излишки хозяйственного мыла 25 % | 221 | 727 | 3 120 |

| 5. | Передано безвозмездно хозяйственное мыло 25 % Городской больнице № 1 | 845 | 221 | 60 000 |

| 6. | В результате затопления склада ТОО «Ара» списано испорченное хозяйственное мыло 25 % | 801 | 221 | 100 300 |

Кроме того, как было указано ранее ТОО «Ара» занимается импортом продуктов питания на территорию Республики Казахстан.

При отражении в учете операций по поступлению импортной готовой продукции исключительно важное значение имеет правильное определение ее покупной стоимости, в которую при импорте продукции будет включаться не только цена покупки по контракту, но и пошлина на ввоз, комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям, транспортно-заготовительные расходы и прочие.

В связи с тем, что учет закупаемой продукции ТОО «Ара» осуществляется по натурально-стоимостной схеме, определяется покупная стоимость не только продукции, но и каждого ее вида (с учетом платежей). Поскольку такие расчеты необходимы, а стоимость единицы можно определить только в ценах поставщика, то для удобства расчетов предприятием применяется формула:

С = ЦП * (1 + К),

Где:

С - стоимость единицы продукции;

ЦП - цена поставщика;

К - коэффициенты соотношения общих затрат к общей сумме счета поставщика,

В свою очередь,

К = ОЗ / СП

Где:

ОЗ - общие затраты;

СП - общая сумма счета поставщика.

В соответствии со стандартами бухгалтерского учета записи по операциям, проводимым в иностранной валюте, должны отражаться на счетах бухгалтерского учета в казахстанских тенге, в пересчете по курсу, установленному НБ РК на дату совершения операции. Такой датой при импорте продукции ТОО «Ара» считается дата перехода права собственности на импортную продукцию «к импортеру».

ТОО «Ара» приобрело у зарубежного поставщика “FOOD +” готовую продукцию, контрактная стоимость которой составляет 88 700 долларов США. Расходы транспортной компании по перевозке продукции до места таможенного оформления в Республике Казахстан - 10 000 долларов США. Импортная пошлина - 10 %, НДС - 15 %, таможенный сбор - 0,4 % (без хранения продукции на складах временного хранения). Расходы по доставке продукции от таможни до склада оптовой организации - 40 000 тенге, в том числе НДС - 15 %. Официальный курс Национального Банка РК на дату выпуска товара в свободное обращение составляет 130,2 тенге за 1 доллар США.

В бухгалтерском учете ТОО «Ара» данная ситуация была отражена следующим образом:

Таблица 8.

| № п\п | Содержание хозяйственной операции | дебет | кредит | Сумма, тенге |

| 1. | Приобретена готовая продукция у компании “FOOD +” (продукция не находились на складах временного хранения, а сразу были отправлены на склад ТОО «Ара»): Сыр в упаковках - 1125 ед. по 12 долларов США Сок натуральный - 5 000 ед по 15 долларов США Грейпфрут - 100 кг по 2 долларов США Итого: 88 700 долларов США по курсу НБ РК (88 700 * 130,2) | 221 | 671 | 11 548 740 |

| 2. | Акцептован счет транспортной организации «Автоперевозки» по перевозке товара до места таможенного оформления. Курс НБ РК на дату оказания услуг (фактического потребления) - 131,1 тенге за 1 доллар США, т.е. (10 000 * 131,1) | 221 | 671 | 1 311 000 |

| 3. | При растормаживании продукции начислены: А) таможенная пошлина (12859740*10%); Б) таможенный сбор (12 859 740 * 0,4 %); В) НДС (12 859 740+1 285 974 +51 439)* 15% Для расчета таможенных платежей была определена таможенная стоимость продукции, которая составила 98 700 долларов США (88 700 + 10 000); в тенге для исчисления таможенных платежей она принимается по курсу НБ РК на дату таможенного оформления, т.е. 130,2 тенге за 1 доллар США или 12 859 740 тенге |

221 221 331 |

687 687 687 |

1 285 974 51 439 212 957 |

| 4. | Оплачены таможенные платежи и НДС | 687 | 441 | 1 550 370 |

| 5. | Акцептован счет по перевозке продукции от таможни до склада (40 000 тенге): А) На стоимость перевозки Б) на сумму НДС (15%) |

221 331 |

671 671 |

34 782 5 218 |

| 6. | НДС отнесен в зачет (212 957 + 5 218) | 633 | 331 | 218 175 |

| 7. | Оплачены расходы по перевозке продукции от таможни до склада | 671 | 441 | 40 000 |

| 8. | Погашена задолженность поставщикам за готовую продукцию и услуги по перевозке по курсу 130,2 тенге за 1 доллар США (98 700 долларов) | 671 | 431 | 12 850 740 |

| 9. | Курсовых разниц не возникло, так как цена за 1 доллар США на дату получения продукции и дату оплаты продукции составила по курсу НБ РК 130,2 тенге. |

Стоимость единицы каждого вида готовой продукции приобретенной у компании “FOOD +” была рассчитана в бухгалтерии ТОО «Ара» с учетом платежей (курс за 1 доллар США 130,2 тенге):

Сыр в упаковках - 12 доллара США или 1 562 тенге

Сок натуральный - 15 доллара США или 1 953 тенге

Грейпфрут - 2 доллара США или 260 тенге.

Определим коэффициент соотношения затрат. Затраты, связанные с приобретением продукции составляют

1 285 974 + 51 439 + 40 000 = 1 377 413.

Стоимость приобретенной продукции - 11 548 740 тенге

К = 1 377 413 / 11 548 740 = 0,11927

Теперь на основе полученных данных определяется стоимость единицы готовой продукции

Сыр в упаковках - 12 долларов США * 130,2 * (1 + 0,11927) = 1 748,7 тенге;

Сок натуральный - 15 долларов США * 130,2 * (1 + 0,11927) = 2 185,9 тенге;

Грейпфрут - 2 доллара США * 130,2 * (1 + 0,11927) = 291,5 тенге.

Проверка расчетных данных по счету 221 осуществляется следующим образом:

Сыр в упаковках 1 125 * 1 748,7 = 1 967 287,5 тенге;

Сок натуральный - 5 000 * 2 185,9 = 10 929 500 тенге;

Грейпфрут - 100 * 291,5 = 29 150 тенге.

ИТОГО: 12 925 937 тенге

Рассмотрим еще один пример из первого года функционирования ТОО «Ара», когда предприятие не имело валютных средств, для того, чтобы осуществлять платежи с поставщиками по ввозимой продукцией на территорию РК.

Валюта приобреталась на внутреннем валютном рынке, через уполномоченный банк.

ТОО «Ара» в 2003 году приобрело у все той же компании “FOOD +” продукцию на сумму 13 000 долларов США.

Вначале с расчетного счета для приобретения иностранной валюты была перечислена сумма по биржевому курсу 151,3 тенге за 1 доллар США - 1 966 900 тенге (13 000 * 151,3).

Д - 334 К - 441

На валютный счет ТОО «Ара» зачислено 13 000 долларов США по курсу НБ РК на день зачисления иностранной валюты 151,1 тенге за 1 доллар США (13 000 * 151,1 = 1 964 300)

Д - 431 К - 334

Отражена курсовая потеря в размере 2 600 тенге (1 966 900 - 1 964 300)

Д - 845 К - 334

Рассмотрим еще один пример по приобретению продукции у зарубежного поставщика:

Таблица 9.

Приобретение готовой продукции компании “FOOD +”

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1. | Приобретена продукция по контрактной стоимости | 221 | 671 | 6 000 000 |

| 2. | На сумму таможенной пошлины 15 % (6 000 000 * 15 %) | 221 | 639 | 900 000 |

| 3. | Таможенный сбор за оформление документов 2 % (6 000 000 * 2 %) | 221 | 687 | 120 000 |

| 4. | На сумму НДС от таможенной стоимости продукции (6 000 000 + 900 000 + 120 000) * 15 % | 331 | 687 | 1 053 000 |

| 5. | Перечислен НДС в бюджет по поступившей продукции | 687 | 441 | 1 053 000 |

| 6. | Перечислена таможенная пошлина в бюджет | 639 | 441 | 900 000 |

| 7. | Перечислен таможенный сбор за оформление таможенных документов | 687 | 441 | 120 000 |

Исследуемое предприятие ТОО «Ара» на ряду с обычным импортом товаров осуществляет импорт товаров на условиях консигнации.

Консигнация - это форма комиссионной продажи продукции, при которой ее владелец (консигнант) продает продукцию комиссионеру (консигнатору) для продажи ее со склада комиссионера (консигнатора).

Консигнант - владелец продукции, продаваемой через посредство комиссионера (консигнатора).

Консигнатор - юридическое или физическое лицо, получившее продукцию от консигнанта для реализации на условиях консигнации.

При реализации продукции на условиях консигнации между консигнантом и консигнатором заключается договор на консигнацию, который заполняется в 2-х экземплярах, по одному для каждой из сторон.

При ввозе продукции ТОО «Ара» применяется режим таможенного оформления «таможенный склад» (ИМ - 74). Этот режим предназначен для хранения под таможенным контролем ввозимой продукции без взимания таможенных пошлин, налогов и применения мер экономической политики на период хранения.

Продукция, принятая ТОО «Ара» на условиях консигнации хранится на специальном таможенном складе, на учреждение которого имеется лицензия Центрального таможенного органа РК. Обустройство данного склада позволяет хранить импортируемую продукцию.

При помещении продукции под режим таможенного склада ТОО «Ара» вместе с грузовой таможенной декларацией предоставляет следующие документы: грузовые и товаросопроводительные документы на ввозимую продукцию (накладные, коносаменты, спецификации, счета-фактуры и т.д.).

При помещении продукции под режим таможенного склада с ТОО «Ара» взимаются сборы за таможенное оформление в валюте РК в размере 0,2 % таможенной стоимости, согласно законодательству РК.

Продукция может храниться на складе в течении трех лет.

Продукция, принятая консигнатором от консигнанта, до ее реализации учитываются на забалансовом счете 004, как товар, принятый на консигнацию (комиссию)». Аналитический учет ведется по видам и консигнантам в ценах, указанных в контрактах.

В январе месяце 2005 года ТОО «Ара» приобрело готовую продукцию у компании «DEVIltd» на условиях консигнации, контрактная стоимость которой равна 20 000 долларов США.

Договор консигнации предусматривает следующие условия:

1) возврат всей контрактной стоимости консигнанту;

2) продажу товара с наценкой не более 55 % с учетом НДС (полученная сумма будет являться вознаграждением консигнатора и компенсирует его расходы);

На основании договора, счетов-фактур и товарно-транспортных накладных в бухгалтерии ТОО «Ара» осуществлены следующие записи:

Таблица 10.

| № п\п | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 1. | ТОО «Ара» на условиях таможенного склада приняло ГП и оформило ее как товары на консигнацию (курс НБ РК - 131,1 тенге за 1 доллар США) ((20 000 + 20 000 * 55 %) * 131,1) | 004 | --- | 2 884 200 |

| 2. | Расходы по выгрузке отнесены в соответствии с договором на издержки ТОО «Ара»: заработная плата 10 000 тенге, социальный налог 1 800 тенге (10 000 - 10 % ПФ * 20 % по шкале) | 811 | 681, 635 |

11 800 |

| 3. | Получены средства от покупателя ТОО «Айнура» (курс НБ РК - 131 тенге за 1 доллар США) в качестве предоплаты за поставку товаров, находящихся на таможенном складе ТОО «Ара» (17 000 * 131) | 441 | 661 | 2 227 000 |

| 4. | Для выпуска товаров в свободное обращение начислены (курс НБ РК - 130,4 тенге за 1 доллар США): А) суммы сбора за таможенное оформление (2 608 000 * 0,2 %); Б) сумма таможенной пошлины (2 608 000 * 15 %) В) сумма НДС (2 608 000 + 5 216 + 391 200) * 15 % |

222 222 331 |

687 687 687 |

5 216 391 200 450 662 |

| 5. | Перечислены суммы таможенных платежей и НДС | 687 | 441 | 847 078 |

| 6. | Выпущены товары в свободное обращение | 222 | 671 | 2 608 000 |

| 7. | Товары, ранее принятые на консигнацию, становятся собственностью ТОО «Ара | --- | 004 | 2 884 200 |

| 8. | Отпущен товар ТОО «Айнура»: А) на сумму покупной стоимости (2 608 000 + 5 216 + 391 200); Б) на сумму реализации (не нарушая условия 55 % наценки на контрактную стоимость); |

801 301 |

222 701 |

3 004 416 4 656 845 |

| 9. | Зачтена сумма полученных авансов от ТОО «Айнура» | 661 | 301 | 2 227 000 |

| 10. | Оплачена ТОО «Айнура» оставшаяся сумма задолженности (4 656 845 - 2 227 000) | 441 | 301 | 2 429 845 |

| 11. | Перечислена задолженность компании «DEVIltd» по курсу НБ РК 131,3 тенге за 1 доллар США (20 000 * 131,3) | 671 | 431 | 2 626 000 |

| 12. | Отражена курсовая разница (2 626 000 - 2 608 000) | 844 | 671 | 18 000 |

Иногда, по договоренности между сторонами снижается стоимость консигнационного товара. Тогда сумма снижения стоимости товара записывается в учете ТОО «Ара» по кредиту счета 004 «Товары, принятые на консигнацию (комиссию)» (на сумму уменьшения стоимости товара). По договоренности срок реализации товара продлевается.

Фирмы оптовой или розничной торговли используют одни и те же основополагающие методы учета, что и фирмы в сфере услуг, но сам процесс приобретения и реализации требует применения дополнительных счетов, что влияет на составление отчета о прибылях и убытках.

Три основных элемента отчета о прибылях и убытках торговой фирмы включают в себя следующее:

1. доход от реализации;

2. себестоимость реализованных товаров;

3. расходы периода.

Доход от реализации возникает от продажи товаров, а себестоимость реализованных товаров показывает, сколько фирма уплатила за проданные товары. Разница между доходом от реализации и себестоимостью называется валовой прибылью от реализации, или просто валовой прибылью. Фирма должна продать товары дороже, чем приобрела, а разность должна быть достаточной для покрытия операционных расходов и получения соответствующего вознаграждения (чистой прибыли). Операционные расходы включают все расходы, за исключением себестоимости реализованных товаров, возникающие в процессе функционирования предприятия. Чистая прибыль для торговой компании - это то, что осталось после вычитания операционных расходов из валовой прибыли.

Все три части отчета о прибылях и убытках важны для администрации фирмы. Ее будет интересовать как уровень валовой прибыли, так и ее сумма. Например, администрация может попытаться увеличить объем реализации путем:

1 снижения продажной цены, что приведет к сокращению уровня валовой прибыли; повышение операционных расходов (например, затраты на рекламу);

2 сокращение себестоимости реализованной готовой продукции или уменьшения операционных расходов.

Вся готовая продукция ТОО «Ара» выпускается при помощи товарно-материальных запасов, учет которых ведется на счетах 201 -208.

Кроме того, следует вести списание ТМЗ по методам предусмотренным казахстанскими стандартами бухгалтерского учета № 7 «Учет товарно-материальных запасов» и международными стандартами финансовой отчетности 2 «Запасы».

Это методы:

1. средневзвешенной стоимости,

2. специфической идентификации,

3. ЛИФО,

4. ФИФО,

5. НИФО,

6. стандартная цена

Метод по средневзвешенной стоимости основан на использовании расчетов и определении их на базе средней стоимости единицы каждого вида имевших движение в отчетном периоде материалов, как оставшихся неиспользованными на конец отчетного периода, так и отпущенных на производство.

ФИФО - предполагает списание материалов по себестоимости первых в отчетном периоде закупок с учетом стоимости материалов, числящихся в учете на конец отчетного периода. То есть сначала определяется себестоимость не использованных на конец отчетного периода материалов.

ЛИФО - списание материалов по себестоимости последних закупок обеспечивает соответствие текущих доходов и расходов и позволяет учесть влияние инфляции на результаты финансово-хозяйственной деятельности строительной организации.

Специфической идентификации - рассчитывается себестоимость единицы материальных запасов, которые обычно не являются взаимозаменяемыми, и предназначены для специальных проектов, или заказов.

НИФО - предполагает списание материалов по ценам «следующим поступил - первым убыл». При этом методе необходимы поправки для уравнения стоимости отпуска со стоимостью поступлений. Этот метод подобен методу цены замещения.

Стандартная цена - нормативная себестоимость. Материалы отпущенные в производство оцениваются по их стандартной (нормативной) цене. Различия между реальной ценой и нормативной накапливаются на отдельном счете.

Каждый из данных методов имеет как свои преимущества, так и недостатки. У предприятия имеется возможность выбора различных методов оценки запасов, но после того как метод выбран, он должен применяться из одного расчетного периода в другой.

В связи с облегчением оценки ТМЗ и применяется компьютеризированный их расчет.

2.3.Документация по учету движения и реализации готовой продукции

Готовую продукцию из производства на склады приходуют по приемо-сдаточным накладным или по сводке выпуска продукции.

Приемо-сдаточная накладная выписывается в цехе в 2-х экземплярах. После сдачи готовой продукции на склад, один экземпляр накладной остается на складе, второй в цехе. На предприятиях различных отраслей экономики применяются специализированные бланки приемо-сдаточных накладных.

Сводка выпуска продукции применяется для оперативного наблюдения за ходом выполнения производственных заданий и обсчета стоимости выпущенной готовой продукции. По сводке может осуществляться оприходование продукции за месяц. В этом случае к ней прилагаются соответствующие накладные.

На складах готовой продукции учет ведут в специальных карточках, аналогично учету материалов. В конце месяца остатки, выведенные в карточках, заведующий складом переносит в Книгу остатков готовой продукции. Документы по приходу и расходу готовой продукции вместе с реестрами приемки-передачи документов поступают в бухгалтерию.

Данные реестров приемки-передачи документов по приходу и расходу готовой продукции записывают в накопительную ведомость синтетического учета готовой продукции по учетным группам. В ведомости указывают остатки продукции на начало месяца, приход и расход, выводят остатки на конец месяца по учетным группам. Данные накопительной ведомости сверяют с книгой остатков готовой продукции, что обеспечивает тождественность складского и синтетического учета.

Наряду с этими документами ТОО «Ара» ведет номенклатуру готовой продукции, которая представляет собой весь ее перечень, с указанием номенклатурного номера.

Если предприятием проводится инвентаризация готовой продукции, тогда по ее результатам составляется акт инвентаризации, который подписывается комиссией, назначенной приказом руководителя и проводимой данную операцию.

Документальное оформление операций по товародвижению при ввозе продукции на территорию Республики Казахстан предприятием ТОО «Ара»

Внешнеэкономические сделки, осуществляемые ТОО «Ара» оформляется контрактом, в котором отражаются права, обязанности и ответственность сторон. Для правильного оформления сделок ТОО пользуется международными правилами толкования торговых терминов («Инкотермс»), разработанными Международной торговой палатой, которые сгруппированы в четыре базовые категории: F, E, C, D.

По условиям группы «Е» покупатель получает готовую к отправке продукцию на складе продавца (завода). Группу «F» составляют условия, по которым продавец обязан доставить продукцию до транспортных средств, указанных покупателем. Условиями группы «С» предусматривается, что продавец должен заключить договор перевозки, но при этом он не несет риска потери или повреждения продукции и расходов, возникших после ее отгрузки. По условиям группы «D» продавец берет на себя все риски и затраты, связанные с доставкой груза в пункт назначения.

При поставке продукции на условиях CIF продавец обязан застраховать тоннаж, оплатить фрахт, поставить продукцию на порт отправления, погрузить ее за свой счет на борт судна в согласованный срок и вручить покупателю документ. В обязанности продавца так же входит страхование продукции от транспортного риска. Таким образом, при базисном условии CIF в цену, подлежащую уплате поставщику покупателем, включают стоимость продукции, фрахт и страхование.

На условиях DAF продавец несет ответственность по поставке продукции, разрешенной для экспорта, до обозначенного места, а покупатель обязан в указанном месте и в указанное время принять товар.

FAS - условие поставки, согласно которому продавец за свой счет доставляет продукцию к борту судна, а последующие расходы (погрузка, фрахт) несет покупатель. Риск порчи и гибели продукции до ее размещения на транспортном средстве несет продавец.

FOB - условие продажи, согласно которому поставщиком в цену продукции включается ее стоимость и расходы по доставке и погрузке на борт судна и т.д.

«Интеркомс» носит рекомендательный характер и его применение в полном объеме или в определенной части зависит от соглашения сторон. При несовпадении толкований базисных условий поставки в контракте и в «Интеркомс» предпочтение отдается контракту.

Вся готовая продукция, ввозимая на территорию Республики Казахстан ТОО «Ара» проходит таможенный контроль. При этом на таможне предприятие осуществляет таможенные платежи, предусмотренные законодательством, а также предприятиями исчисляются налоговые обязательства.

Основными документами, применяемыми во внешнеэкономической деятельности по ввозу готовой продукции из зарубежных стран ТОО «Ара» являются:

Товарно-сопроводительная документация - сертификаты качества продукции, упаковочный лист, спецификация и т.д.

Транспортная, экспедиторская и страховая документация - железнодорожная накладная и ее копии (дубликат железнодорожной накладной международного грузового сообщения, квитанция железнодорожной накладной внутреннего грузового сообщения, багажная квитанция, коносамент, накладные автотранспортного, речного и воздушного сообщения и др.)

Складская документация - приемный акт порта, генеральный акт разгрузки судна с импортными грузами в порту прибытия, доковая расписка о принятии груза на хранение.

Расчетная документация - счета-фактуры, расчетные спецификации, переводной вексель (тратта);

Банковская документация - заявление на перевод валюты, инкассовое поручение, поручение об открытии аккредитива, чек, поручение о переводе средств на депозит таможни Республики Казахстан, выписки операций по валютным и расчетным счетам.

Таможенная документация - грузовая таможенная декларация (ГТД), сертификат о происхождении, справка об уплате пошлин, акцизов, сборов.

Претензионная документация - претензионное письмо, исковое заявление в суд или арбитраж, постановление об удовлетворении или отклонении иска.

Документы по недостаче и порче - коммерческий акт на недостачу, аварийный сертификат.

Одним из важных документов в деятельности ТОО «Ара», при реализации готовой продукции является счет-фактура, которая является обязательным документом для всех плательщиков НДС, и которая предоставляется покупателям готовой продукции.

Помимо этого можно использовать компьютеризированный учет готовой продукции. Существует очень удобные программы, такие как 1С: Предприятие, и ее составная компонента - 1С: Торговля и склад, программа MSEXCEL, при помощи которой очень удобно производить анализ продукции, создавать первичные документы и строить по данным отчетности диаграммы.

Одним из самых распространенных на сегодняшний день способов компьютеризации учета является программа 1С: Бухгалтерия и ее версия 7.7.

Программа позволяет не только вести первичную отчетность, но и так же сама составляет отчеты по готовой продукции и без помощи других программ выводит аналитические данные в виде диаграмм, где можно более детально рассмотреть процентное соотношение готовой продукции.

В первую очередь, что бы грамотно вести учет данным способом следует оприходовать всю продукцию и занести ее в список номенклатуры.

В зависимости от специфики предприятия можно применять различные методы компьютеризированного учета ТМЗ и различные программы для его ведения. Любая программа, такая как, например, программа 1С: Бухгалтерия 7.7., установленная в ТОО «Ара» может быть настроена на деятельность предприятия.

3. АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

3.1 Методика проведения анализа и внутреннего аудита готовой продукции и ее реализации

По полноте проведения аудит может быть комплексным, функциональным и локальным. Каждый из этих видов аудита имеет свои особенности. Под функциональным аудитом понимается целенаправленный контроль состояния выполнения определенных управленческих функций по различным стадиям, процессам, циклам и видам хозяйственной деятельности. Среди важнейших характеристик данного вида операционного аудита прежде всего следует выделить углубленность исследований и возможность специализации труда аудиторов по различным функциям управления бизнесом. В рамках функционального аудита осуществляется проверка выполнения функций менеджмента, маркетинга, финансов, бухгалтерского учета, экономического анализа и внутрихозяйственного контроля за состоянием управления трудовыми, материальными и финансовыми ресурсами.

Функциональный аудит может быть проведен по процессам, стадиям и циклам формирования и использования производственных ресурсов. Наиболее целесообразным является комплексный подход к исследованию фактического состояния выполнения функций управления производственными ресурсами снабженческой, производственной и финансово-сбытовой деятельности хозяйствующих субъектов.

Функциональный аудит цикла закупок товарно-материальных запасов (ТМЗ) рекомендуется начать с изучения данных финансовой отчетности и первичных документов об их движении за определенный период. Важную роль в организации первичного учета играют работники складского хозяйства, которые непосредственно осуществляют приемку, документальное оформление, погрузочно-разгрузочные работы, размещение и контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Важнейшими этапами функционального аудита циклов закупок, производства и реализации готовой продукции хозяйствующих субъектов являются:

1. Проверка состояния организации снабжения материальными ресурсами.

2. Анализ сложившейся системы управления товарноматериальными запасами.

3. Оценка состояния запасов и уровня их использования.

4. Обследование состояния организации складского хозяйства.

5. Проверка правильности отражения в учете операций с товарно-материальными запасами.

6. Изучение периодичности и правильности проведения инвентаризации запасов.

7. Оценка состояния внутреннего контроля за использованием товарно-материальных ценностей.

8. Разработка рекомендаций по улучшению учета, контроля и анализа снабженческой-заготовительной деятельности.

Создание и хранение товарно-материальных запасов сопряжены с определенными затратами.

В таблице 11 приведена примерная программа функционального аудита цикла закупок и управления запасами.

Таблица 11.

Программа функционального аудита цикла закупок и управления запасами

| Процедуры аудита | Источники информации и критерии оценок |

| Анализ организации материально-технического обеспечения и бухгалтерского учета | Годовые, квартальные и текущие отчеты и оперативные данные |

| Проверка состояния организации первичного учета, бухгалтерских регистров и отчетности о движении запасов | СБУ 1-9, карточки складского учета, приходные ордера, акты о приемке материалов, акты о недостачах, о потерях ТМЗ и т.п. |

| Проверка правильности ведения синтетического и аналитического учета ТМЗ | Главная книга, журналы-ордера 6, 7, 10 и др., учетные регистры, СБУ 1-9, 13, 15, 24, Типовой план счетов |

| Проверка правильности оценки ТМЗ в балансе | СБУ 1-7, баланс, акты инвентаризации материальных ценностей |

| Анализ наличия и сохранности ТМЗ, своевременности и правильности проведения их инвентаризации | Договоры с материально-ответственными лицами, первичные документы, карточки складского учета, акты инвентаризации |

| Исследование правильности организации складского хозяйства | Техническая документация, стандарты и нормативы организации складского хозяйства |

| Проверка складского учета, правильности оформления первичных документов по движению ТМЗ | Первичные документы, карточки складского учета, ведомость по учету движения материалов (СБУ-7) |

| Оценка обеспеченности предприятия производственными запасами на последнюю отчетную дату | Стандарты, нормы и нормативы, технические условия, расчеты, первичные и сводные документы |

| Проверка полноты и своевременности оприходования поступивших материалов | Первичные документы (акты о приемке,коммерческие акты, накладные, платежные поручения, счета-фактуры, приходные ордера и т.п.) |

| Контроль соблюдения договоров по поставкам продукции, выполнению работ и услуг | Карточки складского учета, ведомости по учету материалов, журнал-ордер 6 Главная книга, договора, наряды сертификаты, счета-фактуры и др |

| Анализ обоснованности операций по отпуску ТМЗ на производство и правильности их отражения в счетах | Первичные документы (лшитно- заборные карты, требования, накладные), ведомость по учету движения материалов, журнал-ордер 10, Главная книга |

| Определение правильности выбора методов оценки ТМЗ | Приказ по учетной политике, ведомость по учету движению материалов, журналы-ордера 6, 10 |

| Проверка состояния внутреннего контроля за движением запасов | Внутренний распорядок, должностные инструкции и СБУ 14, 7-10, 13, 24. |

| Проверка правильности бухгалтерских записей по операциям, связанным с передачей на переработку и реализацией ТМЗ сторонним организациям | Договора, калькуляции, доверенности, товарно-транспортные накладные, акт о приемке. Приходные ордера и др. СБУ1-11,24.Типовая корреспонденция счетов |

| Анализ решений администрации и документов на списание недостач ТМЗ сверх норм естественной убыли, порчи и их уценки | Акты и решения администрации на списание материалов, акты инвентаризации, сведения о рыночных ценах и ценах закупки и т.д. |

Один из составных элементов товарно-материальных запасов хозяйствующих субъектов - готовая продукция. Ее выпуск, хранение и реализация есть обособленный процесс в общей совокупности процессов хозяйственной деятельности субъекта. Оценка состояния готовой продукции может проводиться в рамках функционального аудита управления товарно-материальными запасами, либо как выборочная проверка отдельного цикла его деятельности. В последнем случае проверка, скорее всего, будет относиться к системе внутреннего контроля и иметь характер ревизии.

Информация, полученная на основе учетных данных по движению готовой продукции, является исходной для составления финансовой отчетности, в частности, по позициям доходов; расходов, оборотных активов и других важных разделов.

Аудиту цикла реализации продукции присущи задачи, как аудита финансовой отчетности, так и функционального аудита.

Проверяя документальные данные в целях установления выпуска и реализации неучтенной продукции, не следует ограничиваться каким-либо одним документом. Заключение аудита пo таким фактам должно основываться на совокупности документальных данных, полностью обосновывающих его выводы. Так, недостаточно данных только о наличии на складе предприятия излишков готовой продукции собственного производства. Хотя в то же время это может свидетельствовать о том, что не вся продукция учтена.

В материалах проверки необходимо привести и другие показатели, подтверждающие выпуск и реализацию неучтенной годовой продукции, в частности, наличие неучтенных излишков материальных ценностей, вспомогательных материалов, факты выплаты заработной платы рабочим за излишки против учтенного количества выпущенной продукции; показателей автоматических счетчиков, пропуска на вывоз готовой продукции и др. Поэтому, исследуя эти вопросы, аудитор должен изучить всю документацию, результаты предыдущих проверок и сделать обоснованный вывод о наличии или отсутствии случаев выпуска и реализации неучтенной продукции.