Организация бухгалтерского учета в коммерческих банках на примере ЗАО Экономбанк

СОДЕРЖАНИЕ: Назначение, особенности организации и основные принципы ведения бухгалтерского учета в коммерческом банке. Особенности плана счетов бухгалтерского учета. Документы аналитического и синтетического учета, исправление ошибок в регистрах, документооборот.Содержание

Введение

1. Теоретическая глава. Организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих банках

1.1 Назначение, особенности организации и основные принципы ведения бухгалтерского учета в коммерческом банке

1.2 Особенности плана счетов бухгалтерского учета в коммерческом банке

1.3 Документы аналитического и синтетического учета. Исправление ошибок в регистрах

2. Практическая глава. Организация бухгалтерского учета ЗАО «Экономбанк»

2.1 Краткая организационно-экономическая характеристика ЗАО «Экономбанк»

2.2 Порядок организации бухгалтерского учета и документооборота в ЗАО «Экономбанк»

2.3 Мероприятия по совершенствованию организации бухгалтерского учета в ЗАО «Экономбанк»

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

Введение

Поскольку банки как субъекты рыночных отношений являются финансовыми посредниками при осуществлении прочими участниками рынка хозяйственных связей по производству и реализации внутреннего валового продукта, они работают с чужими денежными и финансовыми ресурсами. В этой связи во всех странах к кредитным организациям предъявляются особые требования со стороны регулирующих и надзорных органов - к законности, правильности, своевременности и прозрачности осуществляемых ими финансовых операций. Не является исключением и Российская Федерация.

Множественность и объемность принимаемых Центральным банком Российской Федерации нормативных положений по бухгалтерскому учету, а также постоянное их обновление и требование неукоснительного соблюдения создают условия деятельности банков, в которых все без исключения сотрудники кредитных организаций обязаны знать основы бухгалтерского учета, а сотрудники аппарата бухгалтерии - особенности и детали. Исполнение данного требования в наибольшей степени способно обеспечить консенсус между свободой предпринимательской инициативы коммерческих банков, деятельность которых направлена на извлечение прибыли и естественно сопряжена с риском, и требованиями соблюдения законодательных ограничений их деловой инициативы для минимизации рисков.

Учитывая вышеперечисленное, тема выпускной работы «Организация бухгалтерского учета в коммерческом банке» актуальна и требует дальнейшего рассмотрения.

Теоретическую и методологическую основу для написания бакалаврской работы составили:

– теоретические положения, содержащиеся в работах отечественных и зарубежных авторов по данной теме таких как: Л.В. Усатова, В.Н. Курсов, В.И. Белоцерковский, Х.Г. Андерсон, К.Скиннер и другие.

– законодательная и нормативно-правовая база Российской Федерации, на основании которых регулируется деятельность кредитных учреждений;

– периодическая печать.

Объектом исследования выбрано ЗАО «Экономбанк».

Предметом исследования данной работы является организация бухгалтерского учета в коммерческом банке.

Целью работы является – изучение теоретических аспектов организации и порядка ведения бухгалтерского учета в коммерческих банках.

Для достижения указанной цели в работе поставлены следующие задачи:

- изучить сущность предмета и метода бухгалтерского учета в коммерческом банке;

- рассмотреть план счетов бухгалтерского учета в коммерческих банках;

- изучить четыре типа хозяйственных операций и их влияние на баланс коммерческого банка;

- привести технику и формы бухгалтерского учета в коммерческих банках;

- рассмотреть основные принципы ведения бухгалтерского учета, отвечающие международным стандартам;

- дать характеристику деятельности ЗАО «Экономбанк»;

- изучить порядок организации бухгалтерского учета и документооборота в

ЗАО «Экономбанк»;

- разработать проект мероприятий по совершенствованию организации бухгалтерского учета в коммерческом банке.

Главная роль в организации всеобъемлющего контроля за деятельностью банков принадлежит бухгалтерскому учету, средствами которого возможно зафиксировать финансовые и хозяйственные операции банков и аргументированно подтвердить их законность, корректность и своевременность. Поэтому именно в сфере бухгалтерского учета и отчетности Банком России принимается наибольшее количество нормативных документов, подчас приводящих к излишней детализации и двойному перекрестному контролю деятельности банков.

В процессе решения поставленных в работе задач применялись различные методы исследования, в том числе экономико-статистические, аналитически-расчетные, сравнения, графический и другие.

Практическая значимость результатов, полученных в работе, состоит в возможности их использования в работе ЗАО «Экономбанк».

1. Теоретическая глава. Организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих банках

1.1 Назначение, особенности организации и основные принципы ведения бухгалтерского учета в коммерческом банке

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухгалтерского учета в коммерческом банке являются:

- формирование детальной, достоверной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- ведение подробного и своевременного учета всех банковских операций, наличия и движения требований и обязательств, использования банком финансовых и материальных ресурсов;

- использование данных бухгалтерского учета для принятия управленческих решений [12, С. 87].

Федеральным законом «О центральном банке» право регулирования бухгалтерского учета в кредитных организациях предоставлено Банку России. Однако издаваемые им нормативные акты и методические указания по бухгалтерскому учету не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

Бухгалтерский учет совершаемых операций по счетам клиентов, имущества, требований, обязательств, хозяйственных и других операций кредитных организаций ведется в валюте Российской Федерации – в рублях. Учет имущества других юридических лиц, находящегося у кредитной организации, ведется обособлено от материальных ценностей, принадлежащих ей на праве собственности. Кредитная организация ведет бухгалтерский учет имущества, банковских, хозяйственных и других операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. В бухгалтерском учете текущие внутрибанковские операции и операции по учету затрат капитального характера отражаются раздельно.

Бухгалтерский учет коммерческого банка ведут непрерывно с момента их регистрации в качестве юридического лица до ликвидации или реорганизации в порядке, установленном законодательством Российской Федерации.

Предметом бухгалтерского учета в коммерческом банке являются все виды активов и пассивов. Под активамипонимаются все виды средств, на которых основывается ведение уставной деятельности банка, а под пассивами- все виды источников, за счет которых образуются и возникают средства и осуществляется деятельность. Основной перечень объектов активов и пассивов коммерческого банка представлен в Приложении А.

Перечень объектов активов и пассивов КБ определяет состав и характер банковских операций, исключительное право совершать которые имеют банки, как кредитные организации, закрепленное Законом «О банках и банковской деятельности в Российской Федерации». К таким операциям в обобщенном виде относятся [15, С. 105]:

-кассовые операции (кассовое обслуживание клиентов);

-расчетные операции (ведение банковских счетов клиентов);

-кредитные операции (привлечение и размещение средств);

-депозитные операции (привлечение и размещение средств);

-операции с ценными бумагами (покупка и продажа ценных бумаг);

-операции с драгоценными металлами (покупка и продажа);

-операции в иностранной валюте различного содержания и вида;

-межбанковские операции (привлечение и размещение средств);

-внутрибанковские операции, связанные с движением имущества, капитала, фондов;

- другие операции и услуги банка, выполнение которых не противоречит действующему банковскому законодательству.

Организация и ведение бухгалтерского учета в коммерческом банке в свете современных требований, включая и требования международных стандартов, базируется на следующих принципах:

1. Непрерывность деятельности банка, не допускающая создания условий, ведущих к его банкротству.

2. Постоянство правил ведения бухгалтерского учета, руководствуясь одними и теми же правилами и инструкциями (кроме случаев существенных перемен в деятельности банка или в правовом механизме).

3. Осторожность, предопределяющая раздельную и правильную оценку активов и пассивов, доходов и расходов и их отражение в учете, что не позволит переносить уже существующие, потенциально угрожающие финансовому положению банка риски на следующие периоды.

4. Отражение доходов и расходов по кассовому методу, т.е. фиксирование в учете доходов после их фактического получения и расходов - после их совершения.

5. День отражения операций - день их совершения, если иное не предусмотрено инструкцией Центрального Банка.

6. Раздельное отражение и оценка активов и пассивов на счетах в развернутом виде.

7. Преемственность входящего баланса, т.е. остатки на начало текущего отчетного периода по балансовым и внебалансовым счетам должны соответствовать остаткам на конец предшествующего периода.

8. Приоритет содержания над формой, требующий отражения операций в учете согласно их экономическому содержанию, т.е. сущности, а не их юридической форме.

9. Единица измерения - оценка активов и пассивов. Отражение в учете активов и пассивов по первоначальной стоимости (стоимости приобретения или возникновения) без изменения до момента их списания или реализации (выкупа), если иное не предусмотрено действующим законодательством или нормативными актами Центрального Банка (например, активы и обязательства в иностранной валюте, драгметаллы должны переоцениваться по мере изменения валютного курса и цены металла).

10. Открытость данных учета и отчетности, которые должны достоверно отражать операции банка, быть понятными пользователю информации, не допуская двусмысленности в отражении позиции банка.

11. Консолидация деятельности банка - составление сводного баланса и отчетности, включая отчетность своих филиалов и отделений [16, С. 87].

Основы организации бухгалтерского учета банковской деятельности, состав информации, порядок ее сбора и классификации для различных служб и направлений определяются:

- Законом о бухгалтерском учете от 21 ноября 1996 г. №129-ФЗ (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.);

- Гражданским кодексом РФ часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями от 23 июля 2008 г);

- Положения Банка России от 26 марта 2007 года N 302-П О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (вступили в силу 1 января 2008 года),

- Инструкциями, указаниями, положениями и другими нормативными актами законодательного и методического характера Правительства и ЦБ РФ.

1.2 Особенности плана счетов бухгалтерского учета в коммерческом банке

Состав нового плана счетов представлен в Приложении Б.

1. В плане счетов бухгалтерского учета второго порядка определены как только активные или как только пассивные. В аналитическом учете на счетах второго порядка, определенных списком парных счетов, по которым сальдо может изменяться на противоположное, открываются парные лицевые счета. Наличие остатка допускается только на одном лицевом счете из открытой пары: активном или пассивном.

В начале операционного дня операции начинаются по лицевому счету, имеющему сальдо, а при отсутствии сальдо – со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо, противоположное признаку счета, то есть на пассивном счете – дебетовое или на активном – кредитовое, то оно должно быть перенесено бухгалтерской проводкой на основании мемориального ордера на соответствующий парный лицевой счет по учету средств. Если по каким-то причинам образовалось сальдо (остатки) на обоих парных лицевых счетах, то необходимо в конце рабочего дня перечислить бухгалтерской проводкой на основании мемориального ордера меньшее сальдо на счет с большим сальдо, имея ввиду, что на конец рабочего для должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных лицевых счетов.

2. Образование в конце дня в учете дебетового сальдо по пассивному счету или кредитового по активному счету не допускается. Если в установленные законодательством случаях кредитная организация принимает документы от клиентов для списания их с расчетных (текущих) счетов сверх имеющихся этих средств, то документы оплачиваются с этих счетов. Поскольку в этом случае возникает операция кредитования клиента (овердрафт), то образовавшееся сальдо в конце дня перечисляется с расчетных (текущих) счетов на счета по учету кредитов, предоставленных клиентам. Такие операции проводятся, если это предусматривается в договоре банковского счета.

3. В плане счетов бухгалтерского учета принята следующая структура: главы, разделы, подразделы, счета первого порядка, счета второго порядка, лицевые счета аналитического учета. Исходя из этого, а также с учетом кодов валют, защитного ключа, придания счета наглядности определена схема обозначения лицевых счетов и их нумерация (по основным счетам).

В обозначении счета следует указывать словами: по кредитным (депозитным) счетам – цель, на которую выдан (получен) кредит (депозит), номер и дату договора, размер процентной ставки, срок погашения кредита(депозита), цифровое обозначение группы кредитного риска, по которой начисляется резерв на возможные потери по кредитам; по кредитным и другим счетам – другие данные по решению кредитной организации.

Пример нумерации лицевого счета показан в таблице 1.1.

Таблица 1.1 – Схема нумерации лицевого счета коммерческого банка

| №№ п\п | Количество знаков | ||

Корсчета, счета по учету средств клиентов и банков |

Счета по учету доходов и расходов |

||

| 1 | Номер раздела плана счетов | 1 | 1 |

| 2 | Номер счета первого порядка (в каждом разделе начинается с № 01) | 2 | 2 |

| Итого знаков | 3 | 3 | |

| 3 | Номер счета второго порядка (в каждом счете первого порядка начиная с № 01) | 2 | 2 |

| Итого знаков | 5 | 5 | |

| 4 | Код валюты (драгметалла) | 3 | 3 |

| Итого | 8 | 8 | |

| 5 | Защитный ключ | 1 | 1 |

| Итого | 9 | 9 | |

| 6 | Номер филиала (отделения, структурного подразделения) | 4 | 4 |

| Итого знаков | 13 | 13 | |

| 7 | Символ отчета о прибылях и убытках | - | 5 |

| 8 | Порядковый номер лицевого счета | 7 | 2 |

| Всего знаков | 20 | 20 | |

Знаки в номере лицевого счета располагаются, начиная с первого раздела, слева. Нумерация лицевого счета начинается с номера раздела. При осуществлении операций по счетам в иностранных, клиринговых валютах, а также драгоценных металлах в разрядах, предназначенных для кода валют, указываются соответствующие коды, предусмотренные Общероссийским классификатором валют, а по счетам в валюте Российской Федерации используется признак рубля – «810». Для расчета защитного ключа по счетам с кодами клиринговых валют и драгоценных металлов необходимо руководствоваться нормативными указаниями Банка России [24, С. 109].

Если четыре (менее четырех) знака номера филиала (структурного подразделения) излишни, то свободные знаки могут использоваться кредитной организацией по потребности. Свободные знаки в номере филиала (структурного подразделения) и в порядковом номере лицевых счетов обозначаются нулями и располагаются в неиспользуемых разделах слева перед номером филиала (структурного подразделения) или порядковым номером лицевого счета.

При нумерации лицевых счетов межфилиальных расчетов в разрядах 10-13 (4 знака) указывается уникальный номер подразделения кредитной организации как участника расчетов, в котором открыт счет; в разделах 14-16 (3 знака) – нули – резервная позиция; в разделах 17-20 (4 знака) – уникальный номер подразделения кредитной организации как участника расчетов, для которого открыт счет.

Последние три знака номера корреспондентского счета, открытого в учреждении Банка России (18,19,20 разряды), содержат 3-значный условный номер участника расчетов, соответствующий 7,8,9 разрядам БИК.

Первые знаки слева в порядковом номере лицевого счета (разряды 14,15,16...) используются для обозначения символов и шрифтов отчетности (отчет о прибылях и убытках, бюджетная и другая отчетность). Кредитные организации могут использовать первые знаки слева в порядковом номере лицевого счета (разряды 14,15...) для обозначение признака счета (например, транзитный) и на другие цели для внутренних потребностей [22, С. 54].

Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных внебюджетных фондов, подлежащих перечислению в соответствующие фонды, и других средств открываются на тех балансовых счетах второго порядка, на которых ведутся расчетные (текущие) счета.

Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, срочных операций, счетов депо (главы Б, В,Г,Д) устанавливается кредитной организацией самостоятельно с учетом нормативных актов Банка России, регулирующих отдельные операции. При этом в номерах лицевых счетов, открываемых на счетах глав Б,В,Г,Д плана счетов бухгалтерского учета в кредитных организациях, в разрядах 1-5 слева обязательно обозначение номера счета второго порядка, предусмотренного планом счета бухгалтерского учета. Для лицевых счетов в регистрационной карточке лицевого счета необходимо указать соответствующий счет второго порядка главы Д плана счетов бухгалтерского учета в кредитной организации.

При ведении по отдельным программам учета основных средств, материальных запасов и других операций по учету имущества в номерах лицевых счетов в разрядах 1-5 слева обязательно обозначение номера балансового счета второго порядка, предусмотренного планом счетов бухгалтерского учета, а порядковые номера лицевых счетов (разрядность, реквизиты) могут устанавливаться кредитной организаций самостоятельно.

В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц, расчетов с работниками банка, ведущихся по отдельным программам, в разрядах 1-8 слева обязательно обозначение реквизитов номера счета, предусмотренного настоящей схемой нумерации лицевых счетов, а порядковые номера лицевых счетов устанавливаются кредитной организаций самостоятельно.

В целях создания резерва целесообразно в программном обеспечении предусмотреть для номеров счетов 25 знаков (резерв 5 знаков).

Кредитные организации имеют право открывать юридическим и физическим лицам (клиентам) на определенный срок накопительные счета на том же балансовом счете, на котором предполагается открытие расчетного счета для зачисления средств. Расходование средств с накопительных счетов не допускается. Средства с накопительных счетов по истечении срока перечисляются на оформленные в установленном порядке расчетные (текущие) счета клиента.

На счетах учета операций по расчетным (текущим) счетам могут открываться отдельные лицевые счета клиентам для учета операций по использованию средств на капитальные вложения и другие цели. Открытие этих счетов и совершение по ним операций производится на договорных условиях на том же балансовом счете, где учитываются операции по расчетным (текущим) счетам. Если на капитальные вложения выделяются бюджетные средства, то эти операции совершаются в соответствии с порядком по ведению операций с бюджетными средствами.

В плане счетов бухгалтерского учета для проведения определенных операций (прием платежа от клиентов для последующего перечисления непосредственным получателям) предусмотрен транзитный счет. Средства с этого счета должны быть перечислены в порядке и сроки, определенные договором с получателем средств. При этом дебетовое сальдо по транзитному счету в целом и по каждому счету аналитического учета не допускается.

Отдельные счета второго порядка, необходимые банку или клиенту, открываются с условием, что в балансе, представляемом Банку России, его учреждениям, эти счета должны быть включены по экономическому содержанию в действующие счета этого же раздела плана счетов, утвержденного Центральным банком Российской Федерации.

4. В плане счетов бухгалтерского учета использована единая классификация клиентов при отражении различных операций, основанная на выделении резидентства, формы собственности и вида деятельности.

5. Специального раздела в пане счетов бухгалтерского учета по учету операций в иностранной валюте не выделено. Счета в иностранной валюте открываются на любых счетах, где могут в установленном порядке учитываться операции в иностранной валюте. При этом учет операций в иностранной валюте ведется на тех же счетах, на которых учитываются операции в валюте Российской Федерации – в рублях с открытием отдельных лицевых счетов в соответствующих валютах [14, С. 69].

Совершение операций по счетам в иностранной валюте производится с соблюдением валютного законодательства Российской Федерации. Порядок осуществления расчетных операций в иностранной валюте определяется кредитной организацией самостоятельно, с учетом правил совершения операций в рублях, а также особенностей международных правил и заключаемых договорных отношений.

Счета аналитического учета в иностранной валюте могут вестись по решению кредитной организации в рублях по курсу Центрального банка Российской Федерации и в иностранной валюте или только в иностранной валюте.

При ведении счетов только в иностранной валюте при выдаче из ЭВМ на печать остатков лицевых счетов в иностранной валюте итог по всем иностранным валютам счета второго порядка должен также показываться в рублях по действующему курсу Центрального банка Российской Федерации. Эти данные должны использоваться для сверки данных аналитического учета с синтетическим.

Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе банка только в рублях. Для дополнительного контроля и анализа операций в иностранной валюте кредитным организациям разрешается разрабатывать специальные программы и учетные регистры.

В плане счетов бухгалтерского учета выделены специальные счета для учета операций нерезидентами Российской Федерации. Если в названии счета нет слова «нерезидент», то счет относится к резиденту.

6. В разделе «Операции с ценными бумагами» выделены группы счетов по видам операций: вложения в долговые обязательства (кроме векселей), вложения в акции, учтенные векселя, выпущенные кредитными организациями ценные бумаги.

Счета первого порядка открыты: по вложениям кредитных организаций в ценные бумаги – по укрупненным учтенным категориям (портфелям), по учтенным векселям – по группам субъектов, выдавших или авалировавших векселя, по выпущенным кредитным организациями ценным бумагам – по видам ценных бумаг.

Ценные бумаги в портфелях разделены по группам субъектов-эмитентов ценных бумаг.

Учтенные векселя, а также выпущенные кредитными организациями ценные бумаги разделены по срокам их погашения.

Расчеты по операциям с ценными бумагами, в том числе на организованном рынке ценных бумаг, сосредоточены в одной группе счетов.

По требованиям и обязательствам, возникающим при совершении срочных операций с ценными бумагами, открыты новые внебалансовые счета по срокам исполнения.

7. Счета бухгалтерского учета, где это требуется, разбиты по срокам:

- по балансовым счетам:

до востребования;

сроком до 30 дней;

сроком от 31 до 90 дней;

сроком от 91 до 180 дней;

сроком от 181 дня до 1 года;

сроком свыше 1 года до 3 лет;

сроком свыше 3 лет.

По межбанковским кредитам и ряду депозитных операций дополнительно предусмотрены сроки на один день и до 7 дней.

- по внебалансовым счетам раздела «Г. Срочные сделки»:

сроком исполнения на следующий день;

сроком исполнения от 2 до 7 дней;

сроком исполнения от 8 до 30 дней;

сроком исполнения от 31 до 90 дней;

сроком исполнения более 91 дня.

Суммы на соответствующие счетам по срокам относятся в момент совершения операций. Сроки определяются с момента совершения операций (независимо от того, какая дата указана в документе, ценной бумаге). Группировка счетов по срокам до их окончания должна производиться программным путем.

На счетах «до востребования» помимо средств, подлежащих возврату (получению) по первому требованию (на условиях «до востребования»), учитываются также средства, подлежащие возврату (получению) при наступлении предусмотренного договором условия (события), конкретная дата которого не известна (на условиях «до наступления условия (события)»).

При выдаче из ЭВМ, кроме баланса, распечатываются ведомости по срокам, исчисленным от даты совершения операции, и срокам, оставшимся до истечения срока. Эти показатели по итогам счетов должны быть равны. Ведомость прилагается к балансу и используется для сверки аналитического учета с синтетическим. Периодичность распечатки ведомостей устанавливает кредитная организация, на отчетные даты эти показатели рассчитываются в обязательном порядке.

В случаях, когда ранее установленные сроки привлечения и размещения денежных средств изменены, новые сроки исчисляются путем прибавления (уменьшения) дней, на которые изменен (увеличен/уменьшен) срок договора, к ранее установленным срокам. При этом остаток по счету второго порядка с ранее установленным сроком переносится на счет второго порядка с новым сроком.

Счета для учета требований и обязательств определяются по срокам от даты заключения сделки до даты исполнения соответствующего требования или обязательства. При этом по мере изменения сроков, оставшихся до даты исполнения требования или обязательств, производится перенос сумм на соответствующий счет второго порядка.

8. Учет кредитных операций (активных и пассивных) предусматривается вести, кроме сроков, по собственникам, коммерческим, некоммерческим организациям.

9. Счета «Резервы на возможные потери» предназначены для учета движения (формирования (доначисления), восстановления (уменьшения)) резервов на возможные потери. Счета пассивные. Формирование (доначисления) резервов отражается по кредиту счетов «Резервы на возможные потери» в корреспонденции со счетом по учету расходов. Восстановление (уменьшение) резервов отражается по дебету счетов «Резервы на возможные потери» в корреспонденции со счетом по учету доходов. Кроме того, по дебету счетов по учету резервов на возможные потери отражается списание (частичное или полное) балансовой стоимости нереальных к взысканию активов.

10. Порядок расчетов между кредитными организациями, а также между подразделениями одной и той же кредитной организации определяют сами кредитные организации с соблюдением основных принципов и условий, определенными нормативными актами Банка России. При определении внутрибанковских расчетов кредитные организации исходят из того, что они несут ответственность за риск и правильную организацию этих расчетов. Установленные кредитной организацией правила расчетов между ее подразделениями в иностранной валюте должны определять следующее:

- документы, которыми оформляются расчеты между кредитной организацией и ее филиалами, формы этих документов;

- порядок направления документов из кредитной организации в филиал и из филиала в кредитную организацию;

- порядок документооборота и внутрибанковского контроля по принятым к проводу документам в кредитной организации и филиале;

- порядок обслуживания клиентов по операциям в иностранной валюте;

- порядок проведения выверки расчетов между кредитной организацией и филиалом;

- порядок и периодичность урегулирования взаимной задолженности по счетам 30301, 30302 «Расчеты с филиалами, расположенными в Российской Федерации», 30305, 30306 «Расчеты с филиалами, расположенными за границей» и ее лимитирования;

- порядок включения операций в иностранной валюте в баланс филиала, кредитной организации и составление необходимой отчетности по ним;

- организационные и другие вопросы.

11. В плане счетов бухгалтерского учета определены счета учета имущества и внутрибанковских операций, а также предусмотрены счета второго порядка по учету доходов, расходов, прибылей, убытков кредитных организаций, использования их прибыли.

Для осуществления контроля за реализацией (выбытием) имущества кредитной организации и выведения результатов этих операций в Плане счетов бухгалтерского учета специально выделены счета для их учета.

Порядок образования и использования фондов в кредитных организациях регулируется законодательством Российской Федерации, нормативными актами Банка России, учредительными документами кредитной организации, а также положениями о фондах, утвержденными в соответствии с уставами кредитных организаций.

12. В целях создания условий для контроля за движением средств кредитных организаций в расчетах, а также материальных ценностей не допускается отнесение сумм на расходы (затраты), вытекающие из совершаемых операций и движения материальных ценностей, минуя счета расчетов с дебиторами, кредиторами, а также счета по учету материальных ценностей.

13. Все совершаемые за рабочий день операции отражаются в ежедневном балансе кредитной организации (ее филиала). Баланс должен отвечать следующим требованиям: составление по счетам второго порядка;

- показ по каждому счету второго порядка суммы отдельно в колонках: по счетам в рублях; по счетам в иностранной валюте, выраженной в рублевом эквиваленте, и в драгоценных металлах по их балансовой стоимости; итого по счету;

- выведение итогов по каждому счету первого порядка, по группе этих счетов, по разделам, по всем счетам;

- по ряду счетов в балансе показ суммы по контрсчетам и выведение итога за минусами сумм по контрсчетам;

- баланс должен быть читаемый; в заголовке указывается текстом: название кредитной организации; дата, на которую составлен баланс; единица измерения; номера и названия разделов, групп счетов первого порядка, счетов первого порядка, счетов второго порядка, по каким счетам выведены промежуточные итоги; итоговая сумма по балансу должна называться – баланс;

- показ остатков по дебету и кредиту в одну строчку.

14. Бухгалтерский учет операций по доверительному управления ведется обособлено на специально выделенных счетах раздела «Б. Счета доверительного управления». Балансовые счета раздела «Б» открываются в кредитных организациях, выполняющих по договорам доверительного управления функции доверительных управляющих. Все операции по доверительному управлению совершаются только между этими счетами и внутри этих счетов. По операциям доверительного управления составляется отдельный баланс.

15. Внебалансовые счета раздела «В» разделены по своему экономическому содержанию на активные и пассивные. В учете операции отражаются методом двойной записи: активные счета корреспондируют со счетом 99999 «Счет для корреспонденции с активными счетами при двойной записи», пассивные – со счетом 99998 «Счет для корреспонденции с пассивными счетами при двойной записи». Счета 99998 и 99999 ведутся только в рублях. Двойная запись может также осуществляться путем перечисления сумм с одного активного внебалансового счета на другой активный счет иди одного пассивного счета – на другой пассивный счет. При переоценке остатков на внебалансовых счетах, в связи с изменением курсов иностранных валют по отношению к рублю, активные внебалансовые счета корреспондируют со счетом 99999, пассивные – со счетом 99998.

16. Счета раздела «Г. Срочные сделки» предназначены для учета операций сделок купли-продажи различных финансовых активов (драгоценных металлов, ценных бумаг, иностранной валюты, денежных средств), по которым дата расчетов не совпадают с датой заключения сделки. Сделки учитываются на счетах главы «Г» с даты заключения до наступления первой по срокам даты расчетов.

В учете сделки делятся на сделки с резидентами и нерезидентами, а также на срочные и наличные.

При совершении сделки, по которой даты исполнения сторонами обязательств не совпадают, датой исполнения сделки (датой расчетов по сделке) считается дата исполнения всех обязательств по сделке, т.е. дата, на которую обязательства каждой из сторон по условиям сделки считаются выполненными.

На активных счетах учитываются требования, возникающие при заключении сделок купли продажи финансовых активов, а также нереализованные курсовые разницы (расходы) по заключенным сделкам. Обязательства, возникающие при заключении сделок купли-продажи, а также нереализованные курсовые разницы (доходы) по заключенным сделкам учитываются на пассивных счетах.

Требования и обязательства по сделкам с разными сроками исполнения учитываются на отдельных счетах второго порядка. Счета для учета требований и обязательств определяются по срокам от даты заключения сделки до даты исполнения соответствующего требования или обязательства. При этом, по мере изменения сроков, оставшихся от даты исполнения требования или обязательства, производится перенос суммы на соответствующий счет второго порядка.

В день наступления первой по срокам даты оплаты расчетов учет сделки на счетах главы «Г» плана счетов бухгалтерского учета в кредитных организациях прекращается с ее последующим отражением на балансовых счетах.

По сделкам купли-продажи ценных бумаг, предусматривающим возможность их обратного выкупа (продажи), требований и обязательств по обратной части сделки ведется на отдельно выделенных для этих целей счетах главы «Г».

Требования и обязательства по финансовым активам, имеющим рыночные или официально установленные цены (курсы), учитываются на счетах по этим ценам (курсам) и подлежат переоценке:

- в день заключения сделки – на сумму разницы между курсом (ценой) сделки и официальным курсом иностранных валют к рублю, учетной ценой на драгоценные металлы, рыночной (биржевой) ценой на ценные бумаги на дату заключения сделки;

- в день изменения официальных курсов иностранных валют к рублю, учетных цен на драгоценные металлы, рыночных (биржевых) цен на ценные бумаги – на сумму разницы между последним официальным курсом (рыночной ценой, учетной ценой) и вновь установленным официальным курсом (рыночной ценой, учетной ценой).

Бухгалтерский учет на счетах «Нереализованные курсовые разницы по переоценке иностранной валюты», «Нереализованные курсовые разницы по переоценке ценных бумаг» и «Нереализованные курсовые разницы по переоценке драгоценных металлов» ведется следующим образом. Открываются отдельные пары лицевых счетов (активный и пассивный) для учета нереализованных доходов и расходов по заключенным сделкам. На конец рабочего дня нереализованные курсовые разницы, возникающие от переоценке иностранной валюты, драгоценных металлов или ценных бумаг, могут остаться только на одном лицевом счете из открытой пары: активном (расход), пассивном (доход) [31, С. 95].

Каждый операционный день начинается с бухгалтерской проводки по тому счету учета нереализованных курсовых разниц из указанных парных лицевых счетов по переоценке иностранной валюты, драгоценных металлов или ценных бумаг, на котором имеется остаток. В конце рабочего дня, в случае возникновения дебетового остатка на пассивном лицевом счете или кредитового – на активном лицевом счете, должен осуществляться перенос остатка на соответствующий парный лицевой счет бухгалтерской проводкой на основании мемориального ордера.

17. Глава «Д. Счета Депо» плана счетов бухгалтерского учета предназначена для учета депозитарных операций в соответствии с нормативными актами Банка России. На счетах депо отражаются депозитарные операции с эмиссионными ценными бумагами любых форм выпуска, а также депозитарные операции с неэмиссионными ценными бумагами, выпущенными с соблюдением установленной законодательством Российской Федерации формы и порядка.

На счетах депо учитываются ценные бумаги, переданные кредитной организации ее клиентам:

- для хранения и (или) учета;

- для осуществления доверительного управления;

- для осуществления брокерских операций;

- для осуществления иных операций;

- а также ценные бумаги, принадлежащие кредитной организации на правах собственности или ином вещном праве.

Основой депозитарного учета является аналитический учет ценных бумаг. В аналитическом учете ведется аналитические счета депо: счета депо депонентов – пассивные счета депо (учитываются ценные бумаги конкретных владельцев) и счета депо мест хранения – активные счета депо. Набор счетов аналитического учета и порядок отражения на них депозитарных операций определяются депозитарием самостоятельно, с учетом требований нормативных актов Банка России.

Для организации учета ценных бумаг в рамках аналитического счета депо открываются лицевые счета. Лицевой счет депо является минимальной неделимой структурной единицей депозитарного учета. На нем учитываются ценные бумаги одного выпуска с одинаковым набором допустимых депозитарных операций. Остатки на синтетических счетах депо (98000, 98010, 98015, 98020, 98030, 98035, 98040, 98050, 98053, 98055, 98060, 98065, 98070, 98080, 98090) определяются исходя из остатков на аналитических счетах депо.

Для ведения синтетического учета депозитарий самостоятельно устанавливает правила соответствия лицевых счетов депо аналитического учета счетам депо синтетического учета. Эти правила должны быть согласованы с назначение синтетических счетов депо. Отражение в синтетическом учете проводок, совершаемых депозитарием по аналитическим счетам при исполнении депозитарных операций, должно соответствовать требованиям, предъявляемым к отражению депозитарных операций на синтетических счетах депо.

Учет ценных бумаг на счетах депо ведется в штуках. Дополнительно к ведению депозитарного учета ценных бумаг в штуках допускается учет ценных бумаг на счетах депо в тех единицах, в которых определен номинал ценных бумаг данного выпуска.

Ценные бумаги на счетах депо учитываются по принципу двойной записи: по пассиву депо – в разрезе владельцев и по активу депо – в разрезе мест хранения. Каждая ценная бумага в аналитическом учете должна быть отражена дважды: один раз на пассивном счете депо – счете депонента и второй раз на активном счете депо – счете мест хранения.

К инвентарным операциям депозитария относятся депозитарные операции, изменяющие остатки ценных бумаг на лицевых счетах депо. Инвентарная операция депозитария может состоять из одной или нескольких проводок. Каждая проводка изменяет остатки на двух лицевых счетах депо: по дебету одного и кредиту другого. Проводки подразделяются на четыре типа:

1. Дебет одного активного (нового места хранения) и Кредит другого активного (старого места хранения) счета депо.

При такой проводке сумма баланса депо не меняется. Эта проводка оформляет операцию перемещения – изменение места или способа хранения ценных бумаг.

2. Дебет одного пассивного и кредит другого пассивного лицевого счета депо.

При этой проводке сумма баланса депо не меняется. Такая проводка оформляет операцию перевода ценной бумаги на счет депо другого владельца или перевода ценной бумаги на другой лицевой счет депо в рамках одного и того же счета депо депонента.

3. Дебет активного и кредит пассивного счета.

Сумма баланса депо увеличивается. Эта проводка оформляет приходную операцию – прием ценных бумаг на хранение в депозитарий.

4. Дебет пассивного и кредит активного счета.

Сумма баланса депо уменьшается. Эта проводка оформляет расходную операцию – снятие ценных бумаг с хранения в депозитарии.

Допускается осуществление сложных проводок, когда один кредитуемый счет корреспондирует с несколькими дебетуемыми или один дебетуемый счет – с несколькими кредитуемыми.

Лицевые счета депо могут корреспондировать друг с другом в рамках одного синтетического счета депо.

Аналитический учет депозитарных операций ведется на лицевых счетах, в разделах (учетных регистрах), журналах и картотеках [16, С. 108].

Все открываемые счета депо регистрируются в журнале регистрации счетов депо.

При открытии лицевого счета на него заполняется регистрационная карточка лицевого счета, которая помещается в картотеку лицевых счетов счета депо.

Одновременно с лицевым счетом ведутся два журнала: операционный журнал лицевого счета и журнал оборотов. Операционный журнал лицевого счета содержит сведения обо всех бухгалтерских операциях, отраженных по лицевому счету, и информацию о количестве ценных бумаг, учитываемых на лицевом счете. Журнал оборотов лицевого счета содержат данные об остатках ценных бумаг и оборотах по лицевому счету на конец тех операционных дней, в течение которых было движение по лицевому счету.

Раздел (учетный регистр) счета депо образуется совокупностью лицевых счетов счета депо, депозитарные операции по которым регламентированы одним документом. При открытии раздела счета на него заполняется регистрационная карточка раздела, которая помещается в картотеку разделов счета депо.

По каждому выпуску ценных бумаг, учитываемых в депозитарии, депозитарий обязан хранить анкету выпуска ценных бумаг, которая хранится в картотеке выпусков ценных бумаг.

Порядок приема поручений, отражения операций в депозитарном учете, формы отчетов об исполнении депозитарных операций, состав получателей отчетов и иные особенности выполнения депозитарных операций включаются в операционный регламент депозитария и определяются депозитарием самостоятельно, с учетом требований нормативных актов Банка России.

Синтетический учет депозитарных операций ведется на сводных карточках выпуска, в балансах депо и оборотных ведомостях.

Сводные карточки составляются на основании журналов оборотов лицевых счетов депо до начала следующего рабочего дня и ведутся отдельно по выпускам ценных бумаг, обслуживаемым в депозитарии, в разрезе синтетических счетов депо внутри выпуска.

По данным сводных карточек ежедневно составляется краткий баланс депо, с выведением суммарных итогов по всем выпускам ценных бумаг, находящихся на обслуживании в депозитарии. Составной частью краткого баланса депо является обобщенный баланс депо, который содержит только итоги по активу и по пассиву по всем выпускам ценных бумаг. На первое число каждого месяца по данным сводных карточек выпусков по каждому выпуску ценных бумаг в разрезе синтетических счетов депо составляется полный баланс депо.

Ежеквартально по данным сводных карточек по каждому выпуску ценных бумаг составляются оборотные ведомости. Путем суммирования показателей ведомостей составляется суммарная оборотная ведомость.

1.3 Документы аналитического и синтетического учета. Исправление ошибок в регистрах

Документами аналитического учета в кредитных организациях являются:

- Лицевые счета. Лицевые счета являются документами аналитического учета коммерческого банка. Лицевым счетам присваивается наименования и номера. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению. По истечении отчетного года (после 31 декабря) разрешается новым счетам клиентов присваивать номера лицевых счетов, закрытых в отчетном году.

В лицевых счетах показываются: дата предыдущего движения по счету, входящий остаток на начало дня, обороты по дебету и кредиту, отраженные по каждому документу (сводному документу), остаток после отражения каждой операции (по усмотрению коммерческого банка) и на конец дня. Лицевые счета ведутся на отдельных листах (карточках), в книгах либо в виде электронных баз данных (файлов, каталогов), сформированных с использование средств вычислительной техники. В реквизитах лицевых счетов должны отражаться: дата совершения операции, номер документа, вид (шифр) операции, номер корреспондирующего счета, суммы – отдельно по дебету и кредиту, остаток и другие реквизиты.

Допускается ведение учета взносов акционеров, вкладов физических лиц, расчетов с работниками банка, учета основных средств, материальных запасов и других операций по потребности банка по отдельным программам с отражением на соответствующих счетах в балансе итоговыми суммами.

Защитный (контрольный) ключ в номере лицевого счета показывает принадлежность счета конкретному банку и рассчитывается программным путем с использование БИК (банковского идентификационного кода).

В соответствии с Федеральным законом «О банках и банковской деятельности» порядок открытия, ведения и закрытия кредитной организацией счетов клиентов, как в рублях, так и в иностранной валюте, устанавливается Банком России. Для открытия счета клиент представляет необходимые документы юридической службе кредитной организации, которая проверяет правильность оформления документов, оформляет договор банковского счета. Сформированное юридическое дело клиента хранится в юридической службе.

Юридическая служба кредитной организации проверяет правильность оформления документов, оформляет договор банковского счета. Для открытия счета в бухгалтерию представляется распоряжение руководства банка об открытии счета с приложением карточки образцов подписи должностных лиц, имеющих право распоряжаться счетом, и оттиска печати, заверенной в установленном порядке. В распоряжении должны быть указаны владелец счета, номер и дата договора банковского счета, порядок и периодичность выдачи выписок со счета. Распоряжение после открытия счета с отметкой должностных лиц бухгалтерии передается в юридическую службу для помещения в юридическое дело клиента [20, С. 161].

Необходимое количество экземпляров карточек с образцами подписей и оттиска печати для использования в работе ксерокопирует кредитная организация. Ксерокопии заверяет своей подписью главный бухгалтер кредитной организации.

Открытие клиентам счета регистрируется в книге регистрации открытых счетов. В этой книге должны быть следующие данные:

- дата открытия счета;

- дата и номер договора об открытии счета;

- наименование клиента;

- наименование (цель) счета;

- номер лицевого счета;

- порядок и периодичность выдачи выписок счета;

- дата сообщения налоговым органам, фондам об открытии счета;

- дата закрытия счета;

- примечание.

В книге для каждого номера и наименования счета второго порядка открываются отдельные листы, которые пронумеровываются, прошнуровываются и опечатываются. Книга заверяется подписью главного бухгалтера или его заместителя и хранится в сейфе.

Лицевые счета, открываемые для учета имущества, расчетов, капитала, участия, доходов и расходов, результатов деятельности кредитной организации и т.п., также регистрируется в книге регистрации открытых счетов по внутрибанковским операциям.

Учетной политикой кредитной организации может быть предусмотрено ведение книги регистрации лицевых счетов в электронном виде и подписывание ее аналогами собственноручной подписи главного бухгалтера или его заместителя, при этом должны быть обеспечены меры защиты информации от несанкционированного доступа. В этом случае из компьютера ежедневно распечатываются отдельные ведомости вновь открытых или закрытых счетов, которые подшиваются в отдельное дело и хранятся у главного бухгалтера или его заместителя. На каждое первое число года, следующего за отчетным, а при необходимости – в другие сроки в течение года, ведущаяся в электронном виде книга регистрации счетов выдается на печать. Отдельные листы книги сшиваются, пронумеровываются, скрепляются печатью и подписываются главным бухгалтером или его заместителем. При необходимости кредитная организация может вести несколько книг регистрации счетов по потребностям банка, с обязательной сквозной нумерацией каждого листа по всем книгам.

Внесение изменение в книгу учета лицевых счетов клиентов разрешается только с разрешения главного бухгалтера или его заместителя.

Лицевые счета печатаются применительно к действующим формам бланков в двух экземплярах. Второй экземпляр является выпиской из лицевого счета и предназначен для выдачи или отсылки клиенту. Лицевые счета, выписки из которых клиентам не выдаются, печатаются в одном экземпляре. Лицевые счета, ведущиеся в виде электронных баз данных, распечатываются для выдачи клиенту в виде выписок, если иное не предусмотрено договором с клиентом.

Выписки из лицевых счетов, распечатанные с использование средств вычислительной техники, выдаются клиентам без штампов и подписей работников кредитной организации. Если по каким-либо причинам счет велся вручную или на машине (кроме ЭВМ), то выписки этих счетов, выдаваемые клиентам, оформляются подписью бухгалтерского работника, ведущего счет, и штампом кредитной организации. По суммам, проведенным по кредиту, к выпискам из лицевых счетов должны прилагаться документы (их копии), на основании которых совершены записи по счету. На документах, прилагаемым к выпискам, должен проставляться штамп и календарный штемпель даты провода документа по лицевому счету.

Владелец счета обязан в течение 10 дней после выдачи ему выписок письменно сообщить кредитной организации о суммах, ошибочно записанных в дебет или кредит счета. При непоступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными.

После выдачи (высылки) выписок клиентам лицевые за отчетные месяц брошюруются в пачки в возрастающем порядке номеров счетов по балансовым и внебалансовым счетам и сдаются в архив. База данных лицевых счетов в ЭВМ ведется с обязательным дублированием, как минимум на двух различных носителях, и должна обеспечивать сохранение информации в течение установленного срока хранения.

- Бухгалтерский журнал, который предназначен для регистрации всех операций, проведенных за день по документам, в том числе изготовленным программным путем в кредитной организации. Журнал ведется в двух экземплярах. Первый экземпляр прилагается к ежедневному балансу, второй – в бухгалтерские документы дня. Кассовые журналы ведутся также в двух экземплярах, один из которых помещается в кассовые документы дня, а второй приобщается к бухгалтерскому журналу.

- Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам. Ведомость составляется ежедневно. По решению руководителя банка ведомость остатков по лицевым счетам, требующим конфиденциальности, составляется отдельно. В общую ведомость остатков по счетам включаются итоги по этим счетам.

- Ведомость остатков размещенных (привлеченных) средств. Ведомость ведется по счетам, по которым определены сроки размещения (привлечении) средств программным путем ежедневно и выдается на печать по мере необходимости.

Документами синтетического учета являются:

- Ежедневная оборотная ведомость. Ежедневная оборотная ведомость составляется по балансовым и внебалансовым счетам. Внутри месяца обороты показываются за день. Кроме того, на 1 число составляется оборотная ведомость за месяц, на квартальные и годовые даты – нарастающим итогом с начала года.

- Ежедневный баланс. Ежедневный баланс по операциям, совершаемым непосредственно кредитной организацией, должен быть составлен за истекший день до 12 часов местного времени на следующий рабочий день, сводный баланс с включение балансов филиалов составляется до 12 часов следующего рабочего дня после составления баланса по операциям, непосредственно выполняемым кредитной организацией. Баланс для публикации составляется на основе баланса по счетам второго порядка по форме, утвержденной Банком России.

Перед подписанием баланса главный бухгалтер или по его поручению работник банка должен сверить:

- соответствие оборотов по итогу, отраженных в бухгалтерском журнале, оборотам, показанным в оборотной ведомости;

- соответствие остатков по счетам второго порядка, отраженным в балансе, остаткам, показанным в оборотной ведомости, ведомости остатков по счетам;

- соответствие остатков по счетам второго порядка, отраженных в ведомости остатка по счетам, остаткам, показанным в ведомости размещенных (привлеченных) средств.

В произведенной сверке делается соответствующая запись в балансе подписями должностных лиц. При выявлении расхождений выясняются причины этих расхождений, принимаются меры к их устранению. Если необходимо, осуществляются исправительные проводки. Перепечатывание материалов аналитического и синтетического учета не допускается.

Исправление ошибок.

Исправление ошибочных записей в зависимости от времени их выявления и бухгалтерских регистров производится в следующем порядке:

- Ошибки в записях, выявленных бухгалтерскими работниками и контролерами при текущей, до заключения баланса, проверке лицевых счетов, исправляется путем зачеркивания неправильно записанных сумм и надписания над ними правильных сумм. Эти записи заверяются подписью бухгалтерского работника.

Если по условиям обработки таким способом исправления внести нельзя, то ошибочные записи исправляются путем сторнирования (обратным сторно) ошибочной записи и проводки новой правильной записи. Сторнированная запись в регистрах помечается отличительным знаком. Для провода составляется текущим днем два ордера – сторнированный и правильный. Кроме бухгалтерского работника, ордера подписываются контролирующим работником.

- Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные записи (обратное сторно). Исправление проводится в день выявления. Если для исправления ошибочных записей требуется списание средств со счетов клиентов, то необходимо получить их письменное согласие, если иное не предусмотрено договором счета. Списание средств со счета клиента производится с соблюдением очередности платежей.

Исправление оформляется мемориальным исправительным ордером за подписью бухгалтерского работника, контролирующего работника, главного бухгалтера или по его поручению – заместителем главного бухгалтера.

Исправительные ордера составляются в четырех экземплярах, из которых первый экземпляр служит ордером, второй и третий экземпляры являются уведомление от клиентов по дебетовой и кредитовой записям, а четвертый остается в ордерной книжке. В тексте исправительного ордера должно быть указано, когда и по какому документу была допущена неправильная запись, а если она вызвана заявление клиента, то делается ссылка на это заявление. При этом на обороте четвертого экземпляра ордера отмечается, по чьей вине допущена ошибочная запись, указываются фамилия и должность исполнителя, а также лица, проконтролировавшего неправильную запись.

В лицевом счете против ошибочной записи, сумма которой была впоследствии сторнирована, обязательно должна стоять отметка «Сторнировано» с указанием даты исправительной записи и номера исправительного ордера. Эта отметка заверяется подписью главного бухгалтера или его заместителя, подписавшего исправительный ордер.

Отражение банковских операций осуществляется в соответствии с Планом счетов и ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. При этом счета определяются как только активные или пассивные, т.е. согласно новому Плану счетов в балансах не должно показываться одновременно по дебету и кредиту сальдо по счету второго порядка. Вместо ранее активно-пассивных счетов в настоящее время применяются парные активные и пассивные счета [9, С. 54].

В новом Плане счетов не выделяется специальный раздел по учету операций в инвалюте. Счета в инвалюте открываются на счетах всех разделов баланса, где могут учитываться соответствующие операции в инвалюте, при этом в номер такого лицевого счета в аналитическом учете включается трехзначный код инвалюты. Аналитический учет операций в инвалюте может вестись как в рублях по курсу Центрального Банка России и в инвалюте, так и только в инвалюте.

Балансовые счета (первого и второго порядка) положены в основу построения баланса банка. Они группируются по экономическому (а не по отраслевому, как в старом Плане счетов) содержанию отражаемых на них банковских операций, по назначению, срочности и признакам ликвидности, т.е. возможности оперативно погасить кредиторскую задолженность финансовыми актами. Обязательства и вложения банка учитываются в разбивке по срокам.

Балансовые счета делятся по типам клиентов с учетом формы собственности, вида деятельности (предприятия, находящиеся в федеральной собственности, прочие, предприятия коммерческие, некоммерческие и т.д.), а так же резиденты и нерезиденты. Это наглядно характеризует состав клиентуры банка.

Счета доверительного управления используются в случае, когда банк выступает учредителем управления или доверительным управляющим. Поступающее при этом в его распоряжение имущество (ему не принадлежащее) учитывается обособленно и по нему составляется самостоятельный, отдельный баланс.

Внебалансовые счета служат для учета ценностей и документов, принимаемых на хранение, инкассо, комиссию, а также для учета состава и движения источников финансирования капитальных вложений, бланков строгой отчетности, бланков облигаций и др. Внебалансовые, также как и балансовые счета делятся на счета первого и второго порядка, состоят из активных и пассивных счетов, могут использовать принцип двойной записи: активные счета корреспондируют со счетом

2. Практическая глава. Организация бухгалтерского учета ЗАО «Экономбанк»

2.1 Краткая организационно-экономическая характеристика ЗАО «Экономбанк»

Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской областной конторы Стройбанка СССР.

Цели создания: Осуществление банковских операций для извлечения прибыли. Кредитная организация создана без ограничения срока деятельности.

24 декабря 1992 года «Экономбанк» стал акционерным обществом закрытого типа – «Акционерно-коммерческий банк реконструкции и развития «Экономбанк».

В 1992 году Экономбанк, активно интегрируясь в мировую финансовую систему, становится членом и акционером международного консорциума банковских

Формируя и совершенствуя филиальную сеть, в 1993 году Банк открывает три филиала: в Ленинском районе Саратова и в двух крупных городах области – Марксе и Балакове.

1993 год – начало работы собственной службы инкассации.

1994 год – число клиентов Банка за год удвоилось и перешагнуло 150-тысячный рубеж.

1995 год – первый год работы Банка над проектом собственной системы пластиковых карт нового поколения – интеллектуальных, или СМАРТ-карт. Новая карточная система получила название «Волга».

30 марта 1995 года Экономбанк получает Генеральную лицензию, что заметно укрепило его статус и усилило бизнес-позиции в регионе в качестве самостоятельного, универсального Банка.

В 1996 году в городе Ртищеве Банк открывает филиал – двенадцатый по счету.

Весной 1997 года введено в эксплуатацию новое здание филиала Банка в Заводском районе.

Начиная с 17 апреля 1997 года банк носит название – Закрытое акционерное общество «Акционерно-коммерческий банк реконструкции и развития «Экономбанк».

1998 год – в период августовского дефолта Банк ни на один день не приостановил выплату средств по депозитам юридических и физических лиц в полном объеме и в оговоренный срок.

1999 год – в связи с поэтапным переходом стран Европы на проведение расчетов в евро, Экономбанк в 1999 году первым в регионе открыл счета в новой валюте в банках Бельгии, Швейцарии, Германии и России.

С целью успешного взаимодействия с клиентами, специалистами Банка в 2000 году был разработан веб-сайт, представляющий Экономбанк во всемирной компьютерной сети Интернет.

В 2001 году введено в эксплуатацию новое здание филиала Банка в городе Балашове.

Банк в конце 2004 года запустил пилотный проект кредитования частных лиц, получающих заработную плату на карты «Волга», в режиме овердрафта по карточному счету.

В декабре 2004 года Банк вошел в систему страхования вкладов (в реестре банков участников номер 287).

2005 год – 15 лет со дня создания Банка. В 2005 году для удобства клиентов банк приобрел новые офисные здания для Вольского и Степновского филиалов. Все это стало возможным благодаря успешной – прибыльной работе банка. В 2005 году банк заработал 55 миллионов рублей прибыли.

В 2006 году расширилась сеть клиентского обслуживания – открылись 2 новые кассы, 1 дополнительный офис, в новом помещении начал обслуживание клиентов филиал банка в р.п. Степное. Начала функционировать телефонная информационная служба Банка.

В 2007 году филиалы в г.Саратове и г.Энгельсе перешли на работу в субботу и воскресенье, филиалы в городах области начали работать с продленным режимом работы и в субботу.

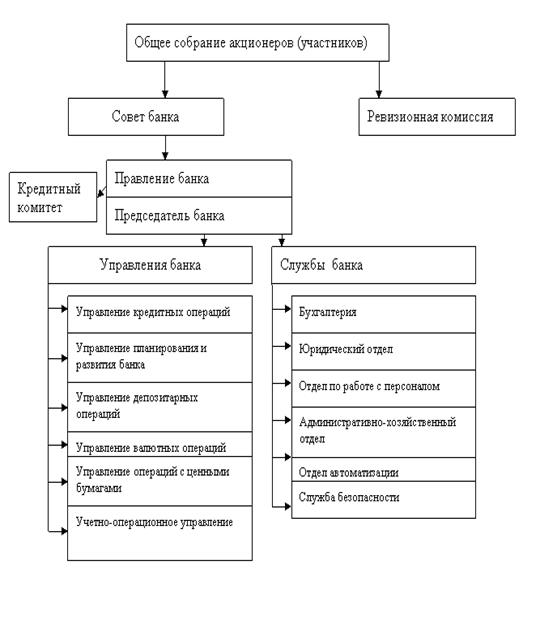

Организационная структура банка имеет следующий вид (см. Приложение В).

За организацию бухгалтерского учета, соблюдение законодательства при выполнении банковских операций ответственность несет руководитель ЗАО «Экономбанк».

Руководитель ЗАО «Экономбанк» утверждает:

- Рабочий план счетов в коммерческом банке, его филиалах и подведомственных учреждениях, основанный на утвержденном Банком России Плане счетов.

- Формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым не предусмотрены типовые формы первичных учетных документов.

- Порядок расчетов с филиалами (своими структурными подразделениями).

- Порядок проведения отдельных учетных операций, не противоречащих действующему законодательству и нормативным актам Банка России.

- Порядок проведения инвентаризации и методы оценки видов имущества и обязательств.

- Порядок и случаи изменения стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету (переоценка, модернизация, реконструкция).

- Лимит стоимости предметов для принятия к бухгалтерскому учету в составе основных средств.

- Способы начисление амортизации по объектам основных средств и нематериальных активов.

- Порядок отнесения на расходы стоимости материальных запасов.

- Правила документооборота и технологию обработки учетной информации, чая филиалы (структурные подразделения).

- Порядок контроля за совершаемыми внутрибанковскими операциями.

- Порядок и периодичность вывода на печать документов синтетического и аналитического учета. При этом ежедневно распечатываются бухгалтерский баланс, бухгалтерский журнал, лицевые счета, по которым были проведены операции, а также выписки (вторые экземпляры лицевых счетов) по клиентским счетам.

- Другие решения, необходимые для организации бухгалтерского учета.

Обязанности главного бухгалтера ЗАО «Экономбанк».

Главный бухгалтер ЗАО «Экономбанк»:

- несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

- обеспечивает соответствие осуществляемых операций законодательству Российской Федерации, указаниям Центрального банка Российской Федерации, контроль за движением имущества и выполнение обязательств.

Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех работников ЗАО «Экономбанк».

Без подписи главного бухгалтера или уполномоченных им должностных лиц денежные и расчетные документы, финансовые и кредитные обязательства, оформленные документами, считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем ЗАО «Экономбанк» и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

В соответствии с Правилами ведения бухгалтерского учета на главного бухгалтера не могут возлагаться даже временно обязанности руководителей учреждения банка при временном их отсутствии, а также обязанности по непосредственному выполнению бухгалтерских операций.

Ежегодно банком публикуется результаты деятельности и проводится аудиторская проверка. По мнению независимых аудиторов, прилагаемая финансовая (бухгалтерская) отчетность ЗАО «Экономбанк» достоверно отражает во всех существенных отношениях финансовое положение банка на 1 января 2008 года и результаты его операций за период с 1 января по 31 декабря 2008 года включительно в соответствии с законодательством, регулирующим порядок ведения бухгалтерского учета и подготовки финансовой отчетности.

Основные экономические и финансовые показатели работы ЗАО «Экономбанк» представлены в таблице 2.1.

Таблица 2.1 – Основные экономические и финансовые показатели работы ЗАО «Экономбанк»

| Наименование статьи | Данные на 2008 год | Данные на 2007 год |

| Проценты полученные и аналогичные доходы от: | ||

| Размещения средств в кредитных организациях | 34939 | 24077 |

| Ссуд, предоставленных клиентам (некредитным организациям) | 568123 | 331138 |

| Оказание услуг по финансовой аренде (лизингу) | 0 | 0 |

| Ценных бумаг с фиксированным доходом | 26034 | 1610 |

| Других источников | 1629 | 1376 |

| Всего процентов полученных и аналогичных доходов | 630725 | 358201 |

| Проценты уплаченные и аналогичные расходы по: | ||

| Привлеченным средствам кредитных организаций | 30099 | 22051 |

| Привлеченным средствам клиентов (некредитных организаций) | 283109 | 179264 |

| Выпущенным долговым обязательствам | 5631 | 8768 |

| Всего процентов уплаченных и аналогичных расходов | 318839 | 210083 |

| Чистые процентные и аналогичные доходы | 311886 | 148118 |

| Чистые доходы от операций с ценными бумагами | -5585 | 66888 |

| Чистые доходы от операций с иностранной валютой | 8213 | 7073 |

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами |

0 | 0 |

| Чистые доходы от переоценки иностранной валюты | -569 | -760 |

| Комиссионные доходы | 178971 | 127228 |

| Комиссионные расходы | 312 | 144 |

| Чистые доходы от разовых операций | -919 | -347 |

| Прочие чистые операционные доходы | -13342 | -2192 |

| Административно- управленческие расходы | 261618 | 203300 |

| Резервы на возможные потери | 25484 | -57007 |

| Прибыль до налогообложения | 242209 | 85557 |

| Начисленные налоги (включая налог на прибыль) | 71074 | 40654 |

| Прибыль (убыток) за отчетный период | 171135 | 44903 |

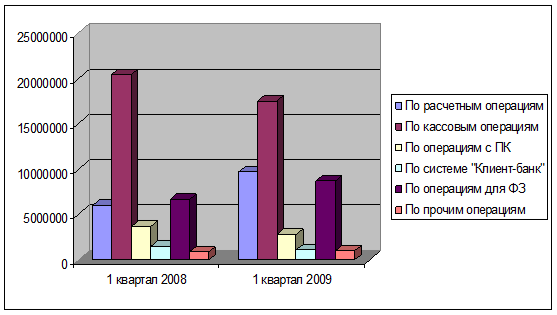

Структура доходов банка по тарифам за 1 квартал 2008 года и 1 квартал 2009 года представлена в таблице 2.2 и на рисунке 2.1.

Таблица 2.2 – Доходы ЗАО «Экономбанк» по тарифам

| № п/п | Доходы по тарифам | 1 квартал 2008 | 1 квартал 2009 | Темпы роста 1 квартала 2009 к 1 кварталу 2008 |

| 1 | По расчетным операциям | 6032640 | 9692152 | 1,61 |

| 2 | По кассовым операциям | 20475162 | 17581404 | 0,86 |

| 3 | По операциям с ПК | 3711962 | 2815394 | 0,76 |

| 4 | По системе «Клиент-банк» | 1484562 | 1102298 | 0,74 |

| 5 | По операциям с физическими лицами | 6645529 | 8694577 | 1,31 |

| 6 | По прочим тарифам | 905319 | 1015011 | 1,12 |

Рисунок 2.1 – Структура доходов по тарифам ЗАО «Экономбанк» за 1 квартал 2008 года и 1 квартал 2009 года

Более подробные результаты деятельности банка за 2007-2008 годы представлены в Приложениях Г, Д и Е.

2.2 Порядок организации бухгалтерского учета и документооборота в ЗАО «Экономбанк»

Базой бухгалтерского учета в ЗАО «Экономбанк» является операционная работа, к которой относятся:

- ведение расчетных, текущих и других счетов предприятий и организаций;

- осуществление операций с ценными бумагами, драгоценными металлами, иностранной валютой;

- осуществление внутрибанковских операций;

- учет документов и ценностей на внебалансовых счетах, счетах депо;

- ведение учета сделок купли-продажи различных финансовых инструментов, по которым дата расчетов не совпадает с датой заключения сделки (срочные операции).

Совокупность процессов, связанных с выполнением операционной работы и ведением бухгалтерского учета в банках, называют учетно-операционной работой, а работников, выполняющих соответствующие функции, - учетно-операционным аппаратом банка.

Под операционной техникой понимают совокупность приемов и правил по оформлению и совершению банковских операций, по их учету и контролю.

Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями. В эту категорию входят работники, занятые приемом, оформлением, контролем расчетных, кассовых и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата.

Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов, объединения в отделах работников в операционные бригады, предоставления работникам прав ответственных исполнителей, которым поручается единолично оформлять и подписывать документы по выполняемому кругу операций, за исключение документов, подлежащим дополнительному контролю.

Конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов определяет главный бухгалтер кредитной организации или по его поручению начальники отделов. Главный бухгалтер утверждает положения об отделах. В зависимости от специализации банка, а также объема выполняемых операций могут быть выбраны различные организации и структуры учетно-операционных отделов.

Распоряжения руководителя кредитной организации по ведению бухгалтерского учета и конкретные обязанности бухгалтерских работников, закрепление за ними обслуживаемых счетов, а также вносимые изменения оформляются в письменной форме.

Все счета бухгалтерского учета, открытые в банке, распределяются между ответственными исполнителями. Ответственными исполнителями по осуществляемым банком операциям считаются работники банка, которым поручается единолично оформлять и подписывать расчетно-денежные документы по выполняемому кругу операций.

Операционные группы создаются там, где преобладают операции, требующие дополнительного контроля, поэтому в состав операционной группы также входит контролер. Контролер руководит работой операционной группы, осуществляет контроль всех выполняемых группой операций и правильности их отражения в учете.

Бухгалтерский учет в ЗАО «Экономбанк» организован по мемориально-ордерной автоматизированной форме счетоводства, т.е. до группировки однородных операций банка на счетах (журналах, ведомостях). Они оформляются в мемориальном ордере, в котором указывается краткое содержание операции, сумма, корреспонденция счетов. Если эти реквизиты имеются в первичном документе, на основании которого совершается операция, то мемориальный орден по ним не выписывается (кассовые документы, выписки из корреспондентских счетов и др.).

В соответствии с Федеральным законом «О бухгалтерском учете» в ЗАО «Экономбанк» разработаны правила документооборота и технология обработки учетной информации. Учет и обработка бухгалтерской документации, составление выходных форм производится с использованием ЭВМ. При совершении бухгалтерских операций на ЭВМ должно автоматически обеспечиваться одновременной отражение сумм по дебету и кредиту (принцип двойной записи) лицевых счетов и во всех взаимосвязанных регистрах. Под регистрами понимаются документы, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. Операции в ЗАО «Экономбанк» отражаются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета. Правильность отражения операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их, а также осуществляющие дополнительный контроль. При хранении регистров бухгалтерского учета обеспечиваются их защита от несанкционированных исправлений. Исправление ошибки в регистре должно быть обоснованным и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

ЗАО «Экономбанк» самостоятельно определяет продолжительность операционного дня, представляющего собой часть рабочего дня, в течение которого производится обслуживание клиентов по вопросам бухгалтерского учета, приема документов для отражения в учете (кроме консультационной работы, которая может проводиться в течение всего рабочего дня). В ЗАО «Экономбанк» продолжительность операционного дня определяется периодом с 9.00 часов до 19.00 часов и составляет 10 часов.

В банке установлен график документооборота, в котором указывается конкретное время (интервал) для расчетно-кассового обслуживания организаций и учреждений, кредитных, депозитных, а также межбанковских операций, операций на фондовом рынке и время прохождения документов по всем участкам их обработки.

Организация рабочего дня бухгалтерских работников установлена с таким расчетом, чтобы обеспечить своевременное оформление документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса.

При разработке правил документооборота было учтено следующее:

- Все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов, подлежат оформлению и отражению по счетам кредитной организации в этот же день. Бухгалтерскими проводками оформляются также по счетам аналитического учета внутри одного счета второго порядка.

Документы, поступившие во внеоперационное время, отражаются по счетам на следующий рабочий день. Порядок приема документов после операционного времени определяется ЗАО «Экономбанк» и оговаривается в договорах по обслуживанию клиентов.

- Если необходимо по принятым документам осуществить перевод денежных средств с корреспонденских счетов, открытых в учреждениях Банка России или в других кредитных организациях, то операции совершаются в порядке, установленном нормативными актами Банка России.

Оплата расчетных и кассовых документов производится в пределах наличия средств на счете плательщика на начало дня и по возможности с учетом поступления стредств текущим днем или в пределах сумма «овердрафта», определенной договором.

- Утром следующего рабочего дня документы передаются работнику, на которого возложено составление сводных платежных поручений для оплаты с корреспондентских счетов, и в этот же день эти расчетные документы с описью передаются в РКЦ Банка России или другую кредитную организацию для оплаты с корреспондентских счетов. Реестры помещаются в документы текущего дня.

При наличии возможности оплаты документов с корреспондентских счетов, эти операции могут проводиться текущим днем. Данные документы в реестры принятых документов не включаются.

- Выписки с корреспондентских счетов кредитные организации должны получать из РКЦ Банка России, других кредитных организаций не позднее, чем на следующий день до начала рабочего дня кредитной организации. Полученные выписки разрабатываются и операции, отраженные в них, включаются в баланс кредитной организации, днем их проводки по корреспондентскому счету. Зачисление (списание) денежных средств по счетам клиентов производится на основании расчетных документов, послуживших основанием для совершения этих операций (если иное не предусмотрено в договоре с клиентом). В тех случаях, когда поступившие суммы не могут быть проведены по счетам клиентов, они отражаются на счетах по учету средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения Банка России с последующим отнесением на счета клиентов либо на счета до выяснения.

Выписки по внебалансовым счетам по учету расчетов с Банком России по обязательным резервам кредитные организации получают в порядке, установленном для получения выписок из лицевых счетов по корреспондентским счетам.

Средства, зачисленные на корреспондентские счета без оправдательных документов, кредитная организация отражает или по счету учета сумм, поступивших на корреспондентские счета до выяснения, или на счета получателей средств. Порядок использования получателями средств, зачисленных без соответствующих подтверждающих документов, определяет кредитная организация по согласованию с клиентом.

Кредитная организация принимает оперативные меры к зачислению средств по назначению. Если в течение 5 рабочих дней не выяснены владельцы средств, то суммы, зачисленные на счет по учету сумм, поступивших на корреспондентские счета до выяснения, откредитовываются РКЦ Банка России в кредитные организации по месту ведения корреспондентских счетов.

Во взаимоотношениях с банками – нерезидентами документооборот регулируется договорами, заключаемыми с ними.

- Чтобы обеспечить выполнение требований, изложенных в пунктах 2-4, кредитная организация должна предусмотреть в договорах банковского счета об установлении корреспондентских отношений обязанности и ответственность каждой стороны.

- Прием расчетных документов на бумажных носителях, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, осуществляется бухгалтерским работником, которым на всех экземплярах документа проставляется подпись и штамп, содержащий текст «Принято «__» _______г.». Последний экземпляр расчетного документа возвращается клиенту.

- При подписании документов фамилия подписавшего работника кредитной организации обозначается разборчиво (штампами) с указанием фамилии и инициалов. Даты и подписи могут оформляться комбинированными штампами.