Организация бухгалтерского учета в Санкт-Петербургском филиале группы компаний Конфлекс

СОДЕРЖАНИЕ: Характеристика учетной политики, особенности порядка ведения бухгалтерского учета и составления отчетности в филиале группы компаний Конфлекс. Организация учета денежных средств и расчетов, материальных и нематериальных активов, финансовых инвестиций.МИНИСТЕРСТВО ОБРАЗОВАНИЯ и НАУКИ РФ

Федеральное агентство по образованию

Санкт-Петербургский Государственный Университет сервиса и экономики

Кафедра «Бухгалтерский учет и аудит»

ОТЧЕТ

о производственной практике

по дисциплине «Бухгалтерский (финансовый) учет»

Санкт-Петербург

2009г

КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ ПЛАН

производственной практики

№№ тем |

Наименование тем | кол-во дней |

| 1. | Ознакомление с деятельностью организации (предприятия, учреждения), организационной структурой. | 1 |

| 2. | Изучение учетной политики, особенностей порядка ведения бухгалтерского учета | 1 |

| 3. | Учет денежных средств и расчетов | 1 |

| 4. | Учет долгосрочных инвестиций и источников их финансирования | 1 |

| 5. | Учет основных средств | 2 |

| 6. | Учет нематериальных активов | |

| 7. | Учет финансовых вложений | |

| 8. | Учет материально -производственных запасов | 2 |

| 9. | Учет труда и его оплаты | 1 |

| 10. | Учет издержек хозяйственной деятельности | |

| 11. | Учет готовой продукции, работ, услуг и их продажи | 1 |

| 12. | Учет финансовых результатов и использования прибыли | 1 |

| 13. | Учет капитала | 1 |

| 14. | Учет фондов, резервов, операций и ценностей не принадлежащих организации | 1 |

| 15. | Организация управленческого учета | |

| 16. | Бухгалтерская отчетность: в т.ч. | 1 |

| 16.1. | Порядок составления бухгалтерской отчетности | |

| 16.2. | Составление баланса (ф.1) | |

| 16.3. | Формирование отчета о прибылях и убытках (ф.2) | |

| 16.4. | Подготовка и составление приложений к балансу и отчету о прибылях и убытках | |

| 16.5. | Порядок формирования пояснительной записки | |

| 16.6. | Систематизация материала и подготовка отчета о практике | |

| ВСЕГО | 14 |

ДНЕВНИК

прохождения производственной практики

Студентка Курс 3

Институт ИРЭиУ Группа 0605

Место прохождения практики ЗАО «Конфлекс СПб»

Руководитель практики:

| Дата | Тема практики | Место выполнения работ | Краткое описание выполненной работы | Отметка руководителя о качестве выполненной работы |

| 29.06.09 | Ознакомление с деятельностью организации (предприятия, учреждения), организационной структурой. | Организация в целом | Ознакомилась с отраслевой принадлежностью, организации производственного процесса, производственной и организационной структуры управления. | |

| 30.06.09 | Изучение учетной политики, особенностей порядка ведения бухгалтерского учета | В финансовом отделе | Ознакомилась с учетной политикой, должностными инструкциями. Изучала схему документооборота, применение форм и методов учета, систему внутреннего контроля |

|

| 1.07.09 | Учет денежных средств и расчетов | В кассе предприятия | Ознакомилась с документальным оформлением и ведением учета кассовых операций. Изучила порядок учета подотчетных сумм, порядок учета и расчетов по налогам и сборам. Ознакомилась с учетом расчетов с прочими дебиторами и кредиторами | |

| 2.07.09 | Учет основных средств | В бухгалтерии | Ознакомилась с оценкой основных средств, с организацией инвентарного учета основных средств, учета поступления и выбытия основных средств, учета амортизации. | |

| 3.07.09 | Учет основных средств | В бухгалтерии | Ознакомилась с учетом ремонта основных средств, модернизацией; Изучила документооборот по движению ОС | |

| 6.07.09 | Учет долгосрочных инвестиций | В финансовом отделе | Ознакомилась с капитальными вложениями и вводом в эксплуатацию объектов основных средств, ознакомилась с учетом законченных капитальных вложений | |

| 7.07.09 | Учет материально -производственных запасов | В бухгалтерии | Изучила порядок условий поставок, учет выполнения договоров с поставщиками, ознакомилась с организацией складского учета поступления и отпуска материалов в производство | |

| 8.07.09 | Учет материально -производственных запасов | В бухгалтерии | Изучила порядок нормирования расхода материалов и выписки лимитных карт, изучила порядок сверки поступающих счетов поставщиков, усвоить порядок контроля за оприходованием поступающих материалов | |

| 9.07.09 | Учет труда и его оплаты | В бухгалтерии | Ознакомилась с порядком документального оформления приема, перевода и увольнения рабочих, изучила первичную документацию по учету выработки | |

| 10.07.09 | Учет готовой продукции, работ, услуг и их продажи | В бухгалтерии | Ознакомилась с организацией сбытовой деятельности, выяснить состав покупателей и основные условия поставки готовой продукции; Изучила организацию учета выпуска готовой продукции, учета отгруженных товаров, выполненных работ, услуг | |

| 13.07.09 | Учет капитала | В бухгалтерии | Ознакомилась с формированием уставного капитала и учетом расчетов с учредителями; Изучить учет нераспределенной прибыли и непокрытых убытков | |

| 14.07.09 | Учет финансовых результатов и использования прибыли | В финансовом отделе | Усвоила порядок формирования финансовых результатов и организацию их учета, изучить организацию учета распределения прибыли | |

| 15.07.09 | Учет фондов, резервов, операций и ценностей не принадлежащих организации | В бухгалтерии | Изучила действующий порядок учета образования и использования фондов специального назначения, средств целевого финансирования | |

| 16.07.09 | Бухгалтерская отчетность: в т.ч. | В бухгалтерии | Ознакомилась с порядком и техникой составления бухгалтерского баланса |

Дата начала практики 29.06.09

Дата окончания практики 16.07.09

_____________________________

подпись практиканта

Содержание

1. Общая характеристика деятельности организационно-правовой формы предприятия

2. Учетная политика, особенности порядка ведения бухгалтерского учета

3. Учет денежных средств и расчетов

4. Учет долгосрочных инвестиций

5. Учет основных средств

6. Учет нематериальных активов

7. Учет финансовых вложений

8. Учет материально- производственных запасов

9. Учет труда и его оплаты

10. Учет издержек хозяйственной деятельности

11.Учет готовой продукции, работ, услуг и их продажи

12. Учет финансовых результатов и использования прибыли

13. Учет капитала

14. Учет фондов, резервов, операций и ценностей, не принадлежащих организации

15. Бухгалтерская отчетность

Список литературы

1. Общая характеристика деятельности организационно-правовой формы предприятии

Характеристика деятельности предприятия и историческая справка

Санкт-Петербургский филиал группы компаний «Конфлекс» является по организационно-правовой форме Закрытым Акционерным Обществом.

Предприятие зарегистрировано 07.08.2000г. Официальное открытие состоялось 07.06.2001 г.

Юридический адрес: РФ,Санкт-Петербург, Шафировский пр., дом 6, корпус А.

Фактический адрес: РФ,Санкт-Петербург, Шафировский пр., дом 6, корпус А.

Почтовый адрес: 195273, г.Санкт-Петербург.

У ЗАО «Конфлекс» открыты расчетные счета в следующих банках:

Филиал Санкт-Петербург «Номос-Банка» р/сч 40702810900450425701, БИК 044030720, к/с 30101810200000000720;

ОАО «Банк ВТБ Северо-Запад», Р/сч 40702810810000004167, БИК 044030791, к/с 30101810200000000791;

Петербургский филиал ЗАО «Юникредит Банк» р/сч 40702810100021435515, БИК 044030858, к/с 30101810800000000858.

ЗАО «Конфлекс» состоит на учете в инспекции Федеральной налоговой службы по Красногвардейскому району, где предприятию присвоили ИНН/КПП: 7806109091/780601001.

ОГРН: 1007806063144.

ЗАО «Конфлекс» зарегистрирован в ПФ и ФСС 27.08.2000г.

Генеральный директор Владислав Валериевич Яценко.

Общество осуществляет следующие виды деятельности:

Производство гибкой упаковки:

- производство упаковки для кондитерских изделий

- производство упаковки для мороженого

- производство упаковки для замороженных продуктов и мясных полуфабрикатов

- производство упаковки для молочных продуктов

- производство упаковки для снеков

- производство упаковки для майонеза, кетчупа

- производство упаковки для сыпучих продуктов (в т.ч.макаронных изделий)

- производство упаковки для чая, кофе

- производство упаковки для мыла, косметических средств и предметов гигиены

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством, направленные на достижение уставных целей.

ЗАО «Конфлекс» применяет обычный режим налогообложения, уплачивает следующие налоги:

- НДС

- ЕСН

- налог на имущество

- налог на прибыль

Вехи истории организации отсчитывается от даты регистрации компании - 7 августа 2000 года. С этого момента началось освоение производственных площадей и монтаж оборудования, который был завершен к июню 2001 года, и появилось предприятие полного цикла по производству гибкой рулонной упаковки способом флексопечати - «Конфлекс».

7 июня 2001 года на предприятии было запущено оборудование всех основных участков: допечатное, печатное, ламинатор, парафинер, бобинорезки.

Были выпущены первые метры упаковки, состоялось торжественное открытие предприятия. 2001 год – объемы производства упаковки, выпущенной ЗАО «Конфлекс», составили c июня по декабрь 800 тонн. В первый год в число наших клиентов вошли более чем 70 заказчиков.

В 2002 году было приобретено оборудование для лаборатории контроля качества. Выпуск упаковки составил 2 183 тонны. А число наших клиентов возросло до 160 фирм. 2005 год – 4 722 тонны упаковки. Используя внутренние резервы, повышая качество изготовления упаковки, совершенствуя технологии, развивая отношения с заказчиками и поставщиками, организация продолжает уверенное движение вперед. В 2007 году компания продолжает уверенное развитие, увеличивает производственные мощности. Была создана Группа компаний «Конфлекс», в состав которой входят «Конфлекс СПб» и «Конфлекс Столица» (ранее «Флексо-сервис»). В июне, на производственной площадке в Санкт-Петербурге, завершилась инсталляция новой печатной машины «Novoflex». Скорость 600 м/мин, длина оттиска 1250 (бесступенчато изменяется от 370 до 1250 мм), ширина печати 1300 мм. В Санкт-Петербурге были приобретены дополнительные складские и производственные помещения общей площадью 8150 кв. метров.

Основными клиентами являются: Первый кондитерский комбинат – АЗАРТ, Русский Бисквит, 1-я Петербургская макаронная компания, Ангстрем, Компания «Проксима», Морозко, Микояновский мясокомбинат, Талосто, Инмарко, Хладокомбинат №1, Петрохолод, Быстров, Балтком Юни, Невская косметика, Юникосметик и многие другие.

Характеристика профильной продукции

Организация занимается изготовлением гибкой упаковки для кондитерских изделий, сыпучих продуктов, замороженных продуктов, мороженого, мыла, снеков, промтоваров, чая, кофе, соусов, молочных продуктов, напитков, жевательной резинки. ЗАО «Конфлекс» производит разнообразную по составу и свойствам упаковку на основе:

- однослойных пленок (прозрачных, металлизированных, жемчужных, в.т.ч. со специальными покрытиями); - 2-3-слойных композиционных материалов (ламинатов) с межслойной печатью; - материалов с твист-эффектом на основе бумаги парафинированной, композиционного материала и т.д.; - бумаг.

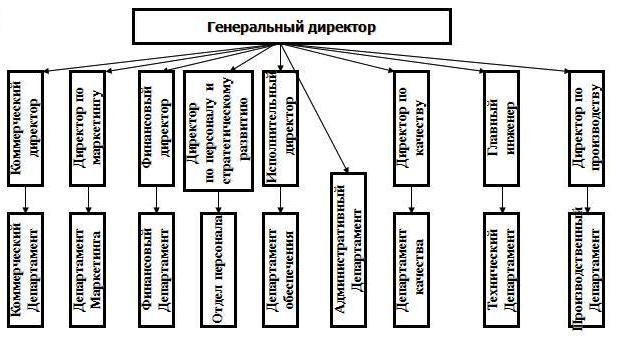

Схема 1. Организационная структура организации

Общее число сотрудников более 250. Из них в основном производстве занято:

- Цех 109 человек;

- Коммерческий департамент 22 человека;

- Департамент качества 18 человека;

Департамент обеспечения 5 человек.

2. Изучение учетной политики, особенности порядка ведения бухгалтерского учета

Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, — Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008, утв. приказом Минфина России06.10.2008 № 106н.

Учетная политика организации — это совокупность применяемых ею способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку фактов финансово-хозяйственной деятельности, итоговое обобщение фактов финансово-хозяйственной деятельности.

Учетная политика включает в себя три раздела: организационный, технический, методический.

Организационная сторона учетной политики связана с:

- выбором построения организационной структуры бухгалтерии;

- установлением ее взаимосвязи с другими подразделениями и службами организации.

Техническая сторона учетной политики связана с;

- разработкой рабочего плана счетов;

- выбором способа построения учетных регистров, внутренней отчетности;

- формированием документооборота;

- выбором формы бухгалтерского учета;

- проведением инвентаризации имущества и обязательств;

Методический раздел определяет особенности учетных процедур в отношении следующих объектов: основных средств, нематериальных активов, готовой продукции, материально-производственных запасов, кредитов и займов и др.

Учетная политика ЗАО «Конфлекс» формировалась главным бухгалтером организации и утверждена директором. Отчетным годом считается период с 1 января по 31 декабря включительно. Предприятие предоставляет в обязательном порядке годовую бухгалтерскую отчетность в сроки, предусмотренные Положением о бухгалтерской отчетности ПБУ 4/99: не позднее 30 апреля года, следующего за отчетным.

Закрытое акционерное общество «Конфлекс» является юридическим лицом, действующим в соответствии с уставом. Уставный капитал разделен на определенное число акций, которые распределяются среди акционеров и удостоверяют права акционеров по отношению к обществу. ЗАО создано на основе добровольного соглашения лиц, поименованных в Уставе и имеющих целью извлечение прибыли. Общество учреждается на основании действующего законодательства, договора о создании закрытого акционерного общества от 07.08.2000г. Применяется учетная политика с 1 января года, следующего за годом ее утверждения.

На предприятия используется автоматизирована форма бухгалтерского учета.

Применение автоматизированный формы учета основано на использовании программы по бухгалтерскому учету 1С и стандартной программы финансовых вычислений Excel. На предприятии внедрена информационная система на базе 1С 8.0. Учет на предприятии полностью ведется в 1С 8.0.

ЗАО «Конфлекс» в учетной политике определило:

- порядок списания основных средств через начисление амортизационных отчислений: накопление амортизации на счете 02;

- решение о переоценке основных средств путём индексации;

- основные средства амортизируются линейным способом;

- оценку МПЗ способом ФИФО;

- учитывать готовую продукцию фактической производственной себестоимости

- учтенные расходы списывают в Д20, 23, 29.

Перечень объектов бухгалтерского учета, методы их оценки

К объектам бухгалтерского учета относятся основные и оборотные средства предприятия. К основным средствам относятся здания, сооружения, транспортные средства, техника, оборудование. К оборотным средствам – товары, денежные средства, сырьё и материалы, готовая продукция, инвентарь и т.д. Основные средства ЗАО «Конфлекс»: комплекс зданий, общей площадью 13 650 м , включает в себя: офисы, производственный комплекс, склады, встроенный тепловой узел, трансформаторную подстанцию.

Допечатное оборудование: Пакет программных продуктов BarcoGraphics; система цифровой цветопробы «DuPont Cromaline»; комплекс производства фотополимерных печатных форм (ФППФ) « DuPontCyrel 1002». Печатное оборудование: восьмикрасочная флексопечатная машина «Astraflex» и «Novoflex». Послепечатное оборудование: Ламинатор «SuperDuplex»; Ламинатор «Selenia»; Парафинер «MB-1200»; Бобинорезки «SLA-400».

Основные средства оцениваются путём индексации.В соответствии с п.38 Методических указаний по бухгалтерскому учету основных средств переоценка путем индексации проводится с применением индекса-дефлятора.

Формы первичной бухгалтерской документации

В соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ О бухгалтерском учете все осуществляемые организацией хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Законом № 129-ФЗ установлено, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

К числу этих форм относятся формы № ОС-1 Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений(Приложение 1), № ОС-1а Акт о приеме-передаче здания (сооружения), № ОС-1б Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений), № ОС-2 Накладная на внутреннее перемещение объектов основных средств, № ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, № ОС-4 Акт о списании объекта основных средств (кроме автотранспортных средств),№ ОС-4а Акт о списании автотранспортных средств, № ОС-4б Акт о списании групп объектов основных средств (кроме автотранспортных средств), № ОС-6 Инвентарная карточка учета объекта основных средств(Приложение 2), № ОС-6а Инвентарная карточка группового учета объектов основных средств, №ОС-6б Инвентарная книга учета объектов основных средств, № ОС-14 Акт о приеме (поступлении) оборудования, № ОС-15 Акт о приеме-передаче оборудования в монтаж, №ОС-16 Акт о выявленных дефектах оборудования.

Закон № 129-ФЗ допускает оформление хозяйственных операций, включая операции, связанные с учетом основных средств, документами, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации. Вышеуказанные документы должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

3. Учет денежных средств и расчетов

Правила работы с наличными денежными средствами определены Центральным банком Российской Федерации. Письмо ЦБ от 4 октября 1993 г. №18 (с учетом последующих изменений) об утверждении Порядка введения кассовых операций в Российской Федерации устанавливает правила приема, хранения, выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и контроля за соблюдением кассовой дисциплины. Денежные расчеты производятся наличными деньгами, а также с помощью безналичных платежей.

У ЗАО «Конфлекс» открыты 3 расчетных счета в следующих банках:

Филиал Санкт-Петербург «Номос-Банка» р/сч 40702810900450425701, БИК 044030720, к/с 30101810200000000720. Валюта – Рубли РФ

ОАО «Банк ВТБ Северо-Запад», Р/сч 40702810810000004167, БИК 044030791, к/с 30101810200000000791. Валюта – Рубли РФ.

Петербургский филиал ЗАО «Юникредит Банк» р/сч 40702810100021435515, БИК 044030858, к/с 30101810800000000858. Валюта – Доллары США.

Для осуществления расчетов наличными деньгами ЗАО “Конфлекс” имеет кассу, и ведет кассовую книгу. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. Его должность предусматривается в штате предприятия. Все предприятия должны хранить денежные средства в банках. В то же время предприятиям разрешается в определенных размерах иметь деньги в кассе и использовать их на текущие расходы — например, для расчетов наличными за покупку материальных ценностей, предметов для хозяйственных нужд, выплату заработной платы. С этой целью банки устанавливают предприятиям по согласованию с их руководителями лимит остатка наличных денег в кассе.

Для установления лимита организация представляет в банк, в котором ему открыт расчетный счет, специальный расчет по установленной форме. Лимит устанавливается с учетом особенностей хозяйственной деятельности предприятия, сроков сдачи наличных денежных средств в учреждения банков и условий их хранения. Так, для организаций, имеющих денежную выручку наличными деньгами и сдающих денежные средства в учреждения банков ежедневно в конце рабочего дня, лимит устанавливается в размерах, которые могут обеспечить нормальную работу предприятия с утра следующего дня. А для тех организаций, которые имеют денежную выручку, но сдают денежные средства в учреждения банков на следующий день, лимит определяется в размере среднедневной выручки наличными деньгами. Все суммы наличных денег, превышающие установленный лимит остатка, должны быть сданы в банк. Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда.

Лимит кассового остатка ЗАО «Конфлекс» определяет индивидуально по согласованию с банком. Банк сам рассчитывает лимит кассы, по просьбе предприятия. Лимит кассы ЗАО «Конфлекс» составляет 54 300р.

Таблица 1. Расчет показателей для определения лимита остатка кассы

| Показатель | Порядок определения (расчета) | Фактические (плановые) данные тыс.руб. |

|

| А | Налично-денежная выручка: - для предприятий работающих не первый год заполняются фактические данные за 3 предыдущих месяца - для вновь созданных организаций указываются плановые данные на предстоящие 3 месяца |

Данные бухгалтерского учета по счету 50 «Касса» (приход) | 5 000 |

| Б | Среднедневная выручка | Сумма налично-денежной выручки за последние (предстоящие) 3 месяца делится на количество рабочих дней* в данном периоде. | 5000 / 92 =54,3 |

| В | Сумма, выплаченная наличными денежными средствами: - для предприятий работающих не первый год заполняются фактические данные за 3 предыдущих месяца - для вновь созданных организаций указываются плановые данные на предстоящие 3 месяца |

Данные бухгалтерского учета по счету 50 «Касса» (расход) | 2 000 |

| Г | Среднедневной расход | Сумма расхода за последние (предстоящие) 3 месяца делится на количество рабочих дней* в данном периоде. | 2 000 / 92 = 21,7 |

| Д | Лимит остатка денег в кассе | Запрашивается в размере не более среднедневной выручки (а при ее отсутствии - расхода) | сумма выручки 54,3 тыс.руб. |

Из кассы наличные деньги ЗАО «Конфлекс» расходуются на: пособия по социальному страхованию, денежные средства на перевод алиментов, командировочные расходы, оплата труда при болезни. Продукция реализуется по безналичному расчету.

Все кассовые операции оформляются типовыми формами первичной учетной документации (кассовыми ордерами).1. Приходный кассовый ордер (ф.№ КО-1) (Приложение 3) отражает прием наличных денег в кассу.

2. Расходный кассовый ордер (ф.1 КО-2) (Приложение 4) отражает выдачу наличных денег из кассы.

Порядок приема и выдачи денежных средств. Наличные деньги могут поступать в кассу организации при получении их в банке по чеку, от своих работников, от покупателей и заказчиков.

ЗАО «Конфлекс» осуществляет расчеты с покупателями и заказчиками, с физическими и юридическими лицами по приходным кассовым ордерам.

Выдача наличных денег из кассы организации производится по расходным кассовым ордерам, платежным или расчетно-платежным ведомостям и другим надлежащим образом оформленным документам (счетам, заявлениям на выдачу денег) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Приходные и расходные кассовые номера имеют раздельную нумерацию и регистрируются в Журнале регистрации приходных и расходных кассовых ордеров.

Для учета поступления наличных денег в кассу и выдачи их из кассы в Плане счетов предназначен счет 50 «Касса». Этот счет активный, сальдо по дебету счета 50 «Касса» показывает остаток наличных денег в кассе. Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту этого счета. Корреспондирующий счет зависит от содержания хозяйственной операции.

Так же для учета денежных средств используют счета 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути».

4. Учет долгосрочных инвестиций

В соответствии с действующим законодательством инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, оборудование, лицензии, любое имущество, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли или достижения положительного эффекта.

Инвестиции в ЗАО «Конфлекс» составляют 150 тыс. дол. США.

Российский инвестор - ЗАО «ORGANICAdesignconsultancy». Иностранным инвестором является компания BureauVeritasCertification, (Великобритания).

Бухгалтерский учет долгосрочных инвестиций ведётся на активном счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах. В ЗАО «Конфлекс» используют такие субсчета: 08.1. «Приобретение земельных участков»; 08.2. «приобретение объектов природопользования»; 08.3 «строительство объектов основных средств»; 08.4. «Приобретение отдельных объектов основных средств» и др.

Долгосрочные финансовые инвестиции учитываются в бухгалтерском балансе по:

• покупной стоимости;

• стоимости с учетом переоценки;

• наименьшей оценке по покупной и текущей стоимости, определяемой на основе портфеля.

Инвестиции подразделяются на финансовые вложения и инвестиции в нефинансовые активы. Финансовые вложения представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны или за ее пределами, и т. п., а также займы, предоставленные другим юридическим лицам.

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы. Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Учет долгосрочных инвестиций ведется по фактическим расходам:

• в целом по строительству и по отдельным объектам (зданиям, сооружениям и др.);

• по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Аналитический учет долгосрочных финансовых инвестиций ведется по видам долгосрочных финансовых вложений и объектов инвестирования.

Учет долгосрочных инвестиций в ЗАО «Конфлекс» не ведётся.

5. Учет основных средств

Понятие, порядок учета и движения основных средств утвержден Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.2001г.№26н. Основные средства предприятия сформированы в результате взноса учредителей в уставный капитал предприятия. На каждый принятый в эксплуатацию объект основных средств составляется Акт приемки-передачи основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации.Каждому объекту присваивается инвентарный номер, который наносится на сам объект и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках.

Синтетический учет основных средств согласно Плану счетов ведется на счете 01 Основные средства, который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств. Основные средства учитываются по их балансовой стоимости с начислением износа на один амортизационный оборот в соответствии с действующим законодательством.

По дебету счета 01 Основные средства отражают:

*поступление (приобретенных, созданных, бесплатно полученных) основных средств, зачисленных на баланс предприятия;

*суммы расходов, связанные с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и пр.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта;

По кредиту счета 01 Основные средства отражают:

*выбытие основных средств в результате реализации, ликвидации, бесплатной передачи другим предприятиям;

*частичные ликвидации;

*сумму уценки стоимости основных средств.

Аналитический учет основных средств ведется по каждому объекту в отдельности.

Оприходование на баланс объектов основных средств, внесенных учредителями (участниками) в уставный капитал предприятия, отражается как сумма дебиторской задолженности - Дт 75 – Кт 80. Стоимость основных средств поступивших в качестве вклада – Д08 К75, а потом Д01 К08.

Основные средства ЗАО «Конфлекс»: комплекс зданий, общей площадью 13 650 м , включает в себя: офисы, производственный комплекс, склады, встроенный тепловой узел, трансформаторную подстанцию. Все здания построены самой организацией.

Допечатное оборудование: Пакет программных продуктов BarcoGraphics; система цифровой цветопробы «DuPont Cromaline»; комплекс производства фотополимерных печатных форм (ФППФ) « DuPontCyrel 1002». Печатное оборудование: восьмикрасочная флексопечатная машина «Astraflex» и «Novoflex». Послепечатное оборудование: Ламинатор «SuperDuplex»; Ламинатор «Selenia»; Парафинер «MB-1200»; Бобинорезки «SLA-400».

Основные средства оцениваются путём индексации.В соответствии с п.38 Методических указаний по бухгалтерскому учету основных средств переоценка путем индексации проводится с применением индекса-дефлятора.

Большинство оборудования приобретено за плату, но есть и арендованные основные средства, например воздуховод.

Основные средства, приобретённые за плату ЗАО «Конфлекс» отражает следующими проводками:

Дт08 Кт60 - акцептован счет поставщикам

Дт19 Кт 60 0 НДС

Дт08 Кт76 – акцептован счет транспортной организации

Дт19 Кт76

Дт 08 Кт10,70,69 – отражаются затраты, связанные с приобретением основных средств

Дт 08 Кт 68 0 начислены регистрационные сборы

Дт 01 Кт08 – основные средства переданы в эксплуатацию.

Износ основных средств отражается через начисление амортизации.

Для определения периода, в течении которого основное средство переносит свою стоимость на продукцию используют понятие срок полезного использования – срок в течении которого основное средство способно приносить доход предприятию. Срок полезного использования предприятие устанавливает самостоятельно и он определяется при принятии объекта к учету. Существует 4 способа начисления амортизации: - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции (работ).

Для начисления амортизации ЗАО «Конфлекс» применяет линейный способ амортизации. Годовая сумма амортизации определяется по первоначальной стоимости. Основные средства в ЗАО «Конфлекс» списываются через начисление амортизационных отчислений: накопление амортизации на счете 02. Организация переоценивает объекты основных средств путём индексации.

Затраты по ремонту основных средств могут быть отнесены на себестоимость продукции следующими тремя способами:

• фактические затраты по ремонту списывают на счета издержек производства или обращения (с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др.);

• создают ремонтный фонд с последующим списанием на него фактических затрат по ремонту основных средств;

• фактические затраты по ремонту основных средств вначале учитывают на счете 97 «Расходы будущих периодов», а затем, как правило, равномерно списывают с этого счета на издержки производства и обращения.

ЗАО «Конфлекс» создает ремонтный фонд с последующим списанием на него фактических затрат по ремонту основных средств.

Документальное оформление по учету основных средств:

1.Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) – форма ОС-1 (Приложение 1)

2.Накладная на внутреннее перемещение объектов основных средств – форма ОС-2

3.Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств – форма ОС-3

4.Акт о списании объекта основных средств (кроме автотранспортных средств) – форма ОС-4

5. Инвентарная карточка учета объекта основных средств – форма ОС-6 (Приложение 2).

6.Акт о приеме (поступлении) оборудования – форма ОС-14

7. Акт о приеме-передаче оборудования в монтаж – форма ОС-15

8. Акт о выявленных дефектах оборудования – форма ОС-16.

6. Учет нематериальных активов

Учет Нематериальных активов ведётся на основании ПБУ 14/2007 «Учет нематериальных активов» от 27 декабря 2007 г. № 153н (ред. от 23.01.08.).

Нематериальные активы — часть внеоборотных активов, для которых выполняются следующие условия:

- отсутствие материально-вещественной (физической) формы;

- возможность идентификации (выделения, отделения) организацией от другого имущества;

- использование в производстве продукции при выполнении или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данного имущества;

- способность приносить организации экономическую выгоду в будущем;

- наличие оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Для учета нематериальных активов используется карточка учета нематериальных активов (Приложение 5).

К нематериальным активам, в соответствии с принятым ПБУ 14/2007, могут быть отнесены:

– исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

– исключительные авторские права на программы для ЭВМ и базы данных;

– исключительные права владельца на товарный знак и знак обслуживания, наименований места происхождения товаров;

– имущественное право автора или иного правообладателя на топологии интегральных микросхем;

– деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

По нематериальным активам амортизационные отчисления осуществляются одним из следующих способов:

• линейный способ исходя из норм, исчисленных организацией на основе срока полезного их использования;

• способ уменьшаемого остатка;

• способ списания стоимости пропорционально объему продукции (работ, услуг).

Учет амортизации нематериальных активов может осуществляться с использованием и без использования счета 05 «Амортизация нематериальных активов». Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету исходя из ожидаемого срока использования объекта, срока действия патента, свидетельства и других ограничений сроков использования объектов, количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. По нематериальным активам, по которым невозможно определить срок полезного использования объекта, нормы амортизационных отчислений устанавливаются в расчете на 20 лет. Срок полезного использования нематериальных активов не может превышать срок деятельности организации.

На предприятии ЗАО «Конфлекс» учет нематериальных активов не ведётся.

7. Учет финансовых вложений

Учет финансовых вложений основывается на ПБУ 19/2002 Учет финансовых вложений от 10 декабря 2002 г. № 126н (ред. от 27.11.06.).

Финансовые вложения – это активы, которые представляют собой право получения определённого количества денежных средств или иных финансовых активов в определённый срок в соответствии с документом, удостоверяющим это право (договором, ценной бумагой), при этом они не являются денежными средствами и дебиторской задолженностью.

Классификация финансовых вложений производится по разным признакам:

1. По назначению:

* Приобретенные с целью получения дохода по ним

* Приобретенные для целей перепродажи

2. В зависимости от срока, на который приобретены

* Долгосрочные (более 1 года)

* Краткосрочные

3. По связи с уставным капиталом

* Финансовые вложения с целью образования уставного капитала

* Вложения в долговые ценные бумаги

Согласно ПБУ 19/02 Учет финансовых вложений для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий:

* наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

* переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

* способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

Для учета наличия и движения финансовых вложений используется синтетический счет 58 «Финансовые вложения». Предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций и прочее. Счет активный, имеет дебетовое сальдо.К нему могут быть открыты следующие субсчета:

58 - 1 «Паи и акции»

58 - 2 «Долговые ценные бумаги»

58 - 3 «Предоставленные займы»

58 - 4 «Вклады по договору простого товарищества»

58-6 «Прочие финансовые вложения»

По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетный счет», 52 «Валютный счет», 10 «Материалы»). С кредита счета 58 списывают финансовые вложения на счет 91 «прочие доходы и расходы».

Аналитический учет по счету 58 ведётся на основании первичных документов по видам финансовых вложений (паи, акции, облигации) и объектам, в которые сделаны эти вложения.

В данной организации не ведётся учет финансовых вложений.

8. Учет материально- производственных запасов

Учет материально-производственных запасов ведётся на основании ПБУ 5/01 «Учет материально-производственных запасов» от 9 июня 2001 г. № 44н (ред. от 26.03.07.).

Запасы предприятия представляют собой часть оборотных активов предприятия. Это материальная основа производства и готовая продукция. Запасы ЗАО «Конфлекс» включают:

1.производственные запасы:

- комплектующие изделия

- сырье и материалы;

- покупные полуфабрикаты и комплектующие изделия;

- топливо;

- тара и тарные материалы;

- материалы, переданные в переработку;

- вспомогательные материалы и др.

2. Незавершенное производство

3. Готовую продукцию

Операции по движению материалов оформляются следующими формами:

1.Приходный ордер склада ф.М-4(Приложение 6)

2.Доверенность на получение материалов ф.М-2 (у поставщика) и ф.М-2а

(у транспортной организации.)

3.Лимитно-заборнаа карта ф.М-8

4.требование накладная на внутреннее перемещение материалов ф.М-11 (Приложение 7)

5.на складе обязательно ведётся карточка учета материалов по каждому наименованию ф.М-17

Бухгалтерский и складской учет. Учет материалов на складе ведёт кладовщик, с которым заключен договор о полной материальной ответственности. Материалы могут поступать непосредственно на склад или прямо в цеха производства. На складе ведётся карточка складского учета. При движении материалов в карточке складского учета делаются отметки об их поступлении и выбытии.

Материалы ЗАО «Конфлекс» хранятся на складах под ответственностью кладовщика. Приобретение материалов у поставщиков осуществляется на основе заключенных договоров. Выполнение договоров поставки по срокам, количеству, ассортименту учитывается директором. Поставщик отпуск или отгрузку сопровождает выпиской счетов фактур и транспортных документов (товаротранспортные накладные).

Принятые по приходным ордерам или актам, материалы отражаются в карточке складского учета. Карточка складского учета является регистром аналитического учета производственных запасов. Для каждого отдельного вида, марки, типа, размера материала заводится отдельная карточка. Карточка выписывается бухгалтером и передается на склад. Записи в карточку делаются на основании первичных документов. По поступившим ценностям, их количество отражается в графе приход и тут же по этой строке выводится сальдо. Материалы, хранящиеся на складе, постоянно отпускаются на производственные и прочие нужды предприятия. Отпуск материалов в производство оформляется расходными документами — накладными на отпуск и лимитно-заборными картами.

На всех предприятиях существует два метода учета материалов на складе и в бухгалтерии. Количественно-суммовой и оперативно-сальдовый. ЗАО «Конфлекс» использует оперативно-сальдовый учет. На складе ведётся количественный учет в карточках, а в бухгалтерии только сальдовый учет. Каждый месяц 30 числа (29,31) бухгалтерия отдаёт свои ведомости на склад и кладовщик проставляет количество материалов напротив суммы.

На дату составления баланса запасы оцениваются по себестоимости заготовления. Согласно принятому на предприятии Приказу об учетной политике оценка материалов при их выбытии осуществляется по методу FIFO.

Учет производственных запасов осуществляется на счете 10 «Материалы».

Движение материалов отражается в учете следующими проводками:

Отпущенные в производство и на другие нужды: Дт 20 Кт 10

Продажа: Дт 91 Кт 10.

Учет поступления МПЗ осуществляется двумя способами: с использованием счета 10 «Материалы» или с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей». ЗАО «Конфлекс» учитывает поступление материалов с использованием счета 10 «Материалы». Учет ведётся с использованием учетных цен, т.е. договорных цен, которые указанные в договоре поставки. Поступление материалов отражается следующими проводками: Дт 60 Кт 51 – оплатили поставщикам; Дт 10 Кт 60 – поступили материалы; Дт 19 Кт 60 – НДС; Дт 10 с/сч. «ТЗР» Кт 76, Дт19 Кт 76.

Отпуск материалов в производство оформляется первичными документами: - лимитно-заборная карта; - требование накладная (Приложение 7).

Обязательно ежегодно проводить инвентаризацию материально-производственных запасов. Инвентаризация начинается с того, что материально-ответственные лица предоставляют расписки о том, что все ценности оприходованы, а выбывшие - списаны, приходные и расходные документы сданы в бухгалтерию. Далее члены комиссии проверяют фактическое наличие материалов, результаты заносят в Инвентаризационную опись - форма № ИНВ-3 (Приложение 9). Непосредственными целями инвентаризации МПЗ являются выявление фактического наличия имущества и сопоставление фактического наличия имущества с данными бухгалтерского учета. По результатам инвентаризации составляют сличительные ведомости по материалам, по которым выявлены отклонения. В результате составляется акт, где фиксируются результаты инвентаризации, выводы комиссии, указания по устранению недостатков и регулировании инвентаризационных разниц.

Делаются проводки: Дебет 10 Кредит 91-1 - на сумму излишка;

Дебет 94 Кредит 10 - на сумму недостачи;

Дебет 73 Кредит 94 - недостача отнесена на виновное лицо.

9. Учет труда и его оплаты

Учет труда и его оплаты ссылается на Трудовой кодекс РФ и Конституцию.

Постановление Государственного комитета по статистике РФ утверждены унифицированные формы первичной документации по учеты труда и его оплаты. Приём на работу оформляется двумя приказами руководителя предприятия по формам Т-1 и Т-1а. Личная карточка работника Т-2. Приказ (распоряжение) о предоставлении отпуска работнику Т-6. Табель учета рабочего времени Т-13 (Приложение 8).

Основными задачами учета труда и его оплаты в ЗАО «Конфлекс» являются:

- точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

- правильное исчисление сумм оплаты труда и удержании из нее;

- учет расчетов с работниками, с бюджетом и внебюджетными фондами;

- правильное распределение начисленных сумм оплаты труда и отчислений между различными видами издержек.

Фонд заработной платы на предприятии включает в себя:

· оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству;

· оплату за неотработанное время, то есть оплату ежегодных и дополнительных отпусков, простоев не по вине рабочих и др.

Для учета расчетов по оплате труда в рабочем Плане счетов ЗАО «Конфлекс» предусмотрен счет 70 «Расчеты с персоналом по оплате труда». По Дт отражается удержание, по Кт начисление. Расчеты по оплате труда отражаются следующими бухгалтерскими записями:

1. Заработная плата производственным рабочим Дт 20,23,29 Кт 70

2. Заработная плата другим рабочим Дт 08,10,99 Кт 70

3. Заработная плата руководителям Дт 25,26 Кт 70

В ЗАО «Конфлекс» используется тарифная система заработной платы. Она регулирует зарплату в зависимости от сложности и напряжённости труда. ЗАО «Конфлекс» применяет повременную форму оплаты труда. Для оплаты труда рабочих используются разновидности сдельной формы оплаты труда, а служащих — повременной. Сдельная форма – заработок рассчитывается на основе количества произведенной продукции и расценки за ед. продукции. Повременная - заработок рассчитывается в соответствии со временем отработанного за период.Различают следующие разновидности повременной системы заработной платы: почасовая, поденная и помесячная. В ЗАО «Конфлекс» служащие находятся на повременной помесячной оплате, а специалисты — на повременно-премиальной помесячной. Также в ЗАО «Конфлекс» применяется премиальная система, в том числе премии, вознаграждение по итогам работы за год и другие формы материального стимулирования. Премиальная система разработана руководителем организации. В положениях о премировании указываются, за что премируется работник, при каких условиях выплачивается премия (условия премирования), а также за что администрация может полностью или частично лишить работника премии (депремирование). При расчете денежной суммы к выдаче на руки заработная плата работников уменьшается на сумму удержания (по законодательству и по заявлению работника) и увеличивается на сумму доплат и надбавок, установленных действующим законодательством. В ЗАО «Конфлекс» выплата заработной платы осуществляется, в основном, путем перечисления соответствующих сумм на кредитные карточки работников.

В ЗАО «Конфлекс» ежегодный основной оплачиваемый отпуск, предоставляемый работникам состоит из 28 календарных дней. Отпускные рассчитываются так: средний дневной заработок умножается на количество дней отпуска. Отпускные начисляются аналогично начислению заработной платы, начисляются на карточку работника.

10. Учет издержек хозяйственной деятельности

Учет ведётся на основании следующих нормативных документов:

1. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённое приказом Минфина от 29.07.98г. № 34н (ред. от 26.03.07г. №26н)

2. Положение по бухгалтерскому учёту «Расходы организации», утверждённое приказом Минфина РФ от 06.05.99г. №33н (ред. от 27.11.06г. №156н).

Издержки производства – это затраты, связанные с производством продукции, работ услуг. Затраты – это денежная оценка материальных, трудовых и финансовых ресурсов, потребленных в процессе производства. Затраты отражаются в бухгалтерском учете по мере их возникновения и не являются расходами до тех пор, пока не будут получены доходы, связанные с ними. Издержки, относящиеся к выпущенной продукции, выполненным работам, оказанным услугам, выражаются в себестоимости продукции, работ, услуг.

Себестоимость продукции – это материальные, трудовые и финансовые ресурсы предприятия, потребляющиеся в процессе производства и относящиеся к готовой продукции.Себестоимость продукции - совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции. Себестоимость включает в себя: затраты на материалы; прямые затраты на рабочую силу; переменные издержки: материальные затраты, амортизация основных средств, заработная плата основного и вспомогательного персонала, накладные расходы, непосредственно связанные с производством и реализацией и прочие расходы. Исчисление себестоимости единицы продукции или услуг по статьям расходов осуществляется посредством калькулирования. Калькулирование представляет собой совокупность способов группировки затрат и определения производственной и полной себестоимости всего объема продукции и ее отдельных видов.

Для учета затрат ЗАО «Конфлекс» используется следующие счета:

20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательное производство»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 28 «Брак в производстве»; 29 «Обслуживающие производства и хозяйства».

Учет затрат, формирующих себестоимость продукции ведётся на счете 20 «Основное производство». По дебету 20 счета отражается незавершённое производство на начало и на конец месяца. Учет ведётся по субсчетам по видам продукции.

Затраты предприятия ЗАО «Конфлекс» включаются в себестоимость продукции, работ и услуг того периода, к которому они относятся, независимо от времени их оплаты.

Производственная себестоимость готовой продукции в ЗАО «Конфлекс» рассчитывается с учетом затрат всех видов производств и рассчитывается по состоянию на последнее число каждого месяца. Порядок формирования себестоимости для целей бухгалтерского учета определен в ПБУ 10/99 Расходы организации в части расходов по обычным видам деятельности и других нормативных актах. Себестоимость на предприятии ЗАО «Конфлекс» формируется методом учёта фактических затрат, т.е. методом накопления данных о фактически произведённых затратах.

По способу включения в себестоимость затраты бывают прямые и косвенные. Прямые - расходы по производству конкретного вида продукции, могут быть сразу отнесены на объекты калькуляции. Все прямые расходы являются переменными затратами. Косвенные расходы связаны с выпуском нескольких видов продукции (затраты на управление и обслуживание производства), эти расходы собираются на соответствующих счетах, а затем путем распределения включаются в себестоимость продукции. Прямые затраты отражаются на счете 20 «Основное производство», а косвенные учитываются на счетах 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы».

В настоящее время в России используется следующие основные методы учета затрат:

1. Простой

2. Позаказный

3. Попроцессный (попередельный)

4. Нормативный

На предприятии ЗАО «Конфлекс» используется позаказный метод учета затрат, так как оно изготавливает упаковку на продукцию по индивидуальным заказам. На 20 счете затраты учитываются отдельно по каждому заказу, т.е. в разрезе аналитического учета.

Прямые основные издержки производства учитываются в разрезе калькуляционных статей по производственным заказам. Остальные издержки учитываются по местам возникновения и в дальнейшем включаются в себестоимость заказов путем распределения. До выполнения заказа все производственные расходы, которые к нему относятся, считаются незавершенным производством. По окончании работ заказ закрывается. Определяется индивидуальная себестоимость единицы продукции (заказа).

11. Учет готовой продукции, работ, услуг и их продажи

Учет ведётся на основании ПБУ 5/01 «Учет материально-производственных запасов» от 09.06.01 № 44н (в ред.от 27.11.2006 N 156н).

Готовая продукция составляет основную часть продукции предприятия. Готовая продукция должна сдаваться на склад в подотчет материально ответственному лицу. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции.

Для учета готовой продукции ЗАО «Конфлекс» использует счет 43 «Готовая продукция» – этот счет предназначен для обобщения информации о наличии и движении готовой продукции, работ, услуг.

Реализация готовой продукции отражается на счете 90 «Продажи» - этот счет предназначен для выявления конечного финансового результата деятельности организации за отчетный период. При реализации готовой продукции, работ, услуг, следует сформировать финансовый результат от продаж. Реализация готовой продукции, работ, услуг организуется с помощью бухгалтерского учета, который охватывает все стороны экономической и хозяйственной деятельности организации как внутри их, так и в их взаимоотношениях с другими юридическими и физическими лицами.

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива и другие затраты на производство продукции либо по прямым статьям затрат.

ЗАО «Конфлекс» учитывает готовую продукцию с использованием счета 43, по Дт отражается поступившая на склад продукция, по Кт – выбытие. В течении месяца учет ведётся по учетным ценам, а в конце месяца выявляется фактическая себестоимость готовой продукции.

Отгрузка со склада готовой продукции в ЗАО «Конфлекс» осуществляется по договорам купли-продажи. Со склада товар отпускается по Приказу-накладной, объединяющей 2 документа: приказ отдела сбыта и накладной на отпуск. При отгрузке готовой продукции делаются следующие проводки:

Дт 62 Кт 90 – отгружена готовая продукция

Дт 90 Кт 68 – признаётся НДС в сумме выручки

Дт 90 Кт 43 – списана себестоимость отгрузки готовой продукции

При оформлении выпуска готовой продукции и сдачи её на склад используются следующие документы: 1. накладные (накладные на передачу готовой продукции на склад; приёмо-сдаточные накладные)(Приложение7). 2.ведомости сдачи продукции на склад. 3. Акты на сдачу выполненных работ.

На каждый вид продукции составляется карточка складского учета. По мере поступлении продукции на склад и её отпуска покупателю делаются записи на основании Приходного и Расходного ордера. В конце месяца бухгалтерия сверяет остатки в карточках учета с имеющимися у неё данными и выводит остатки. Данные карточки сверяются с итогами оборотной ведомости движения готовой продукции.

Инвентаризация готовой продукции в ЗАО «Конфлекс» осуществляется так же, как и инвентаризация материалов.При инвентаризации проверяется фактическое наличие готовой продукции на складе, достоверность учетных данных по отгруженной продукции и расчетов с покупателями, определяются расхождения между фактическими и учетными данными, данные бухгалтерского учета приводятся в соответствие с фактическими данными.Инвентаризация готовой продукции, товаров отгруженных и задолженности покупателей осуществляется в конце года перед составлением годовой бухгалтерской отчетности. Она может проводиться также и в иные сроки в течение года. Количество инвентаризаций, дата их проведения устанавливаются руководителем организации. В ЗАО «Конфлекс» инвентаризация готовой продукции проводится каждые полгода.

12. Учет финансовых результатов и использования прибыли

учет денежный актив инвестиция

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации. Финансовый результат определяют по счету 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Сопоставлением дебетового и кредитового оборотов по этому счету определяют конечный финансовый результат за отчетный период.

В ЗАО «Конфлекс» сумма выручки от реализации продукции и товаров отражается проводкой Дт 62 Кт 90, одновременно себестоимость проданных товаров и т.д. списывается с кредита счетов 41, 44, 20 и др. в дебет счета 90. К счету 90 открывают субсчета:

90-1 «Выручка»

90-2 «Себестоимость продукции»

90-3 «НДС»

90-9 «Прибыль/убыток от продаж».

На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданного, начисленные НДС. Субсчет 90-9 предназначен для выявления финансового результата от продаж за отчетный период. Записи по субсчетам 90-1, 90-2, 90-3, 90-4 производят накопительно в течение отчетного периода. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 .Таким образом, синтетический счет 90 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Аналитический учет по счету 90 ведут по каждому виду проданной продукции, товаров, выполненных работ и т.д.

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы», к которому открывают субсчета:

91-1 «Прочие доходы»

91-2 «Прочие расходы»

91-9 «Сальдо прочих доходов и расходов».

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного периода, затем аналогично описанному процессу закрывают эти счета и сальдо выводят на субсчет 91-9. Сальдо 90 и 91 счетов проводят на счет 99. Таким образом, образуется прибыль, либо убыток. В конце отчетного периода счет 99 также закрывается проводкой

Дт 99 Кт 84 «Нераспределенная прибыль» - показана прибыль, а убыток показывают обратной проводкой. Эта проводка является заключительной в отчетном периоде.

После выплаты налога на прибыль и других уплачиваемых за счет нее платежей, прибыль поступает в распоряжение предприятия.

Распределение прибыли или покрытие убытков находится в компетенции общего собрания акционеров ЗАО «Конфлекс». Решение и распределение прибыли в выплате дивидендов и формировании резервов фиксируется в протоколе общего собрания акционеров.

ЗАО «Конфлекс» распределяет чистую прибыль на: 1. на выплату дивидендов 2. На формирование резервного капитала.

Дт 82 Кт 82 – создание резервного капитала

Дт 82 Кт 84 – погашение убытков

Дт 82 Кт 66,67,81 – погашение облигаций и выкуп собственных акций

3.на расширение объёмов производства

Финансовое состояние

| Наименование показателей | Ед.изм. | 2009 год | 2008 год | % изменения |

| Чистая выручка от реализации | Млн. руб. | 1851,7 | 1560 | 118.7% |

| Операционная прибыль | Млн. руб. | 170 | 201,3 | 84.6% |

| Прибыльность | % | 9,2 | 12,9 | 71.3% |

| Удельные операционные затраты | Руб. | 10,13 | 10,45 | 97% |

13. Учет капитала

Капитал – это экономические ресурсы, находящиеся в распоряжении собственника фирмы, которые отражают совокупность денежных ценностей (денежных средств и долговых обязательств покупателей); материальных ценностей (товарных запасов, земельных участков, зданий и оборудования) и активов, выраженных в форме нематериальных активов (патентов, товарных знаков). Капитал представляет собой совокупность собственного и привлеченного капитала. Собственный капитал- это капитал за вычетом привлеченного капитала, который состоит из совокупности уставного, добавочного и резервного капитала, нераспределённой прибыли и прочих резервов. Привлечённый капитал- это кредиты, займы и кредиторская задолженность, т.е. обязательства перед физическими и юридическими лицами.

Уставный капитал – это взнос учредителя фирмы, зарегистрированный в учредительных документах. Порядок его формирования регулируется законодательством и учредительными документами.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». В зависимости от меры ответственности перед акционерами общества счет 80 может иметь следующие субсчета:

80-1 «Объявленный капитал» — в сумме, указанной в уставе и других учредительных документах;

80-2 «Подписной капитал» — по стоимости акций, на которые произведена подписка, гарантирующая их приобретение;

80-3 «Оплаченный капитал» — в размере средств, внесенных участниками в момент подписки и реализованных в свободной продаже;

80-4 «Изъятый капитал» — в сумме стоимости акций, изъятых из обращения путем выкупа их обществом у акционеров.

На дату регистрации все акции организации учитываются на субсчете 80-1, а затем по мере подписки, оплаты и выкупа переносятся с одного субсчета на другой.

По кредиту счета 80 отражается сумма вкладов в уставный капитал при образовании организации после ее регистрации в сумме подписки на акции или безвозмездно вносимой учредителями или государством, а также увеличение уставного капитала за счет дополнительных вкладов и отчислений части прибыли организации. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей, предусмотренных учредительными документами, отражается по кредиту счета 80 и дебету счета 75 «Расчеты с учредителями».

По дебету счета 80 при уменьшении уставного капитала производятся записи сумм: вкладов, возвращенных учредителям; аннулированных акций; уменьшения вкладов или номинальной стоимостей акций; уставного капитала, направляемого в резервный капитал и т.п.

Формирование Уставного капитала оформляется следующими проводками:

1.после государственной регистрации устава на сумму объявленного капитала

Дт75-1 Кт80-1

2.на сумму подписки на акции

Дт80-1 Кт80-2

3.Гасятся долги

Дт08,10,41,50,51,52,58 Кт75-1

4. Дт80-2 Кт 80-3 – оплаченный капитал

Резервный капитал является составляющей частью собственного капитала организации, который формируется за счет чистой прибыли в порядке, предусмотренном законодательством и учредительными документами. В соответствии с законодательством АО обязаны создавать резервный капитал, он должен быть не менее 5% суммы Уставного капитала. Образование резервного капитала производится путём ежегодных отчислений от чистой прибыли отчетного года в размере, установленном в уставе, но не менее 5% суммы данной прибыли. Резервный капитал предназначен для покрытия убытков, выкупа собственных акций и погашения облигаций.

Учет резервного капитала ведётся на счете 82 «Резервный капитал». В бухгалтерском учете предусмотрены проводки для отражения операций с резервным капиталом:

1. Дт 84 Кт 82 - отчисления в резервный капитал

2. Дт 82 Кт 84 – использование резервного капитала на покрытие убытков

3. Перечислены денежные средства для выкупа акций Дт 66(67) Кт51

4. Погашены облигации за счет резервного капитала Дт 82 Кт 66(67)

5. Учтены выкупленные акции по номинальной стоимости Дт81 Кт75

6. Списано превышение выкупленной стоимости акций над номинальной Дт82 Кт75

7. Произведена оплата акций Дт75 Кт51

8. Погашены выкупленные акции Дт80 с/сч «оплаченный капитал» Кт80 с/сч «изъятый капитал».

Добавочный капитал представляет собой прирост капитала организации, образовавшейся в результате переоценки оборотных средств, при эмиссионном доходе или в результате курсовой разницы.

Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал».

Дт 75-1 Кт 83 – отражен эмиссионный доход

Если один из учредителей является иностранным лицом и вносит свою долю в иностранной валюте. Разность между рублёвой оценкой по курсу ЦБ и стоимостью вклада в иностранной валюте будет представлять из себя положительную или отрицательную курсовую разницу. Положительная разница относится в Кт83 счета, отрицательная в Дт.

ДТ75-1 Кт80 – объявленный капитал

Дт52 Кт75-1 – вложение в иностранной валюте

Дт75-1 Кт83 – положительная курсовая разница

Дт 83 Кт75-1 – отрицательная курсовая разница

Уставный капитал ЗАО «Конфлекс» составляет 9 340 000 рублей. Выпущено 292 530 именных обыкновенных акций и 26 015 именных привилегированных акций номинальной стоимостью 10 рублей каждая. Общее количество лиц, зарегистрированных в реестре акционеров Компании на 31 декабря 2008 г. - 804 акционера, в том числе: физических лиц – 786, юридических лиц - 18. Собрания акционеров проводятся один раз в квартал, на собраниях должны присутствовать все владельцы обыкновенных (голосующих) акций.

Дивидендная политика ЗАО «Конфлекс» основана на принципе справедливого распределения прибыли среди всех её акционеров пропорционально количеству принадлежащих им акций определённой категории, с учетом рационального соотношения сумм дивидендов и средств, необходимых для осуществления стратегических планов развития Компании. Величина дивиденда по привилегированным акциям не может быть ниже, чем это определено в Уставе компании. Величина дивиденда на одну обыкновенную акцию составляет 185,10руб. Величина дивиденда на одну привилегированную акцию 185,10руб. Дивиденды выплачиваются в денежной форме по решению общего собрания акционеров от чистой прибыли общества.

14. Учет фондов, резервов, операций и ценностей не принадлежащих организации

Создание резервов предусмотрено Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 №34н (с изменениями и дополнениями). Организация имеет право создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков.

Решение о создании резервных фондов должно быть зафиксировано в учетной политике организации. Если же организация не создает резервных фондов, то этот факт можно не оговаривать в учетной политике.

Создание резервов должно относиться на счета учета затрат:

Дт 20 (25, 26) Кт 96 Резервы предстоящих расходов - образован резервный фонд;

Дт 96 Кт10 (15, 70) -произведены расходы за счет резервного фонда.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. Сомнительным долгом признаётся дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв по сомнительным долгам создастся на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платёжеспособности) должника и оценки вероятности погашения долга полностью или частично. Создание резерва по сомнительным долгам отражается проводкой Дт 91 Кт 63.

Резервы предстоящих расходов. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 г.№ 34н, организация в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода может создавать резервы предстоящих расходов.

Необходимость создания того или иного резерва решается в организации в зависимости от отраслевой специфики, ее имущественного состояния, численности работающих и др. Непосредственно перечень, порядок создаваемых резервов и способ резервирования тех или иных сумм должен быть предусмотрен в учетной политике организации

Начисление резервов предусматривается и обосновывается в учетной политике организации. Наряду с отражением самого факта создания тех или иных резервов в учетной политике должны быть зафиксированы методы расчета оценочных значений для образования резервов предстоящих платежей.

Предстоящие расходы равномерно относятся на издержки производства отчетного периода. Для обеспечения в будущем стабильных финансовых результатов хозяйственной деятельности необходимо равномерное (ежемесячное) отнесение предстоящих расходов на себестоимость продукции (работ, услуг), что должно подтверждаться первичными документами.

Создание резервов сроком не более чем на один отчетный год. Резервы предстоящих расходов не имеют остатков на конец отчетного года за исключением некоторых резервов, по которым допускаются остатки, переходящие на следующий год. К их числу относятся резервы: на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, создание ремонтного фонда (резерва) и некоторые другие.

В ЗАО «Конфлекс» создаётся резервный фонд в размере 18% от уставного капитала. Размер ежегодных отчислений составляет 5% от чистой прибыли. Резервный фонд ЗАО «Конфлекс» предназначен для покрытия убытков общества, погашения облигаций и выкупа собственных акций в случае отсутствии иных средств.

ЗАО «Конфлекс» формирует следующие резервы:

1)обязательные, связанные:

а) со снижением стоимости материально-производственных запасов;

б) с обесценением стоимости финансовых вложений;

2) добровольные, связанные:

а) с ремонтом основных средств

б) с появлением сомнительных долгов

в) с покрытием непредвиденных затрат

Создание резерва по сомнительным долгам ЗАО «Конфлекс» отражает проводкой: Дт 91 Кт 63. Для оплаты плановых, сложных и дорогостоящих ремонтов ЗАО «Конфлекс» формирует резерв на ремонт основных средств, который отражается на счете 96 «Резервы предстоящих расходов». Создание резерва отражается проводкой Дт 20,25,25,23 Кт 96.

ЗАО «Конфлекс» ничего не учитывает на забалансовых счетах.

15. Бухгалтерская отчетность

Порядок составления и предоставления бухгалтерской отчетности регламентирован Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ПБУ 4/99 «Бухгалтерская отчетность организации» от 18.09.06г.),Приказом Минфина РФ от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций»

Согласно Закону «О бухгалтерском учете в РФ» от 21.11.1996 г. № 129-ФЗ все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Бухгалтерская отчетность – система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Данные отчетности ЗАО «Конфлекс» используются внешними пользователями для оценки ликвидности, эффективности деятельности предприятия, при выборе партнеров. Отчетность необходима также и для оперативного руководства хозяйственной деятельностью, для принятия правильных управленческих решений.

Организация составляет бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная и квартальная отчетность является промежуточной.

Бухгалтерская отчетность должна быть достоверной и своевременной. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

В состав годовой бухгалтерской отчетности включают:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма №3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- итоговая часть аудиторского заключения;

- пояснительная записка.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Квартальная бухгалтерская отчетность включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках.

Основные требования, предъявляемые к бухгалтерской отчетности:

- Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражаются нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

-Бухгалтерская отчетность составляется на основе данных синтетического и аналитического учета и результатов инвентаризации имущества и финансовых обязательств.

-Бухгалтерская отчетность должна быть составлена на русском языке и в валюте РФ.

-Бухгалтерская отчетность составляется по типовым формам, разработанным и утвержденным Минфином РФ.

-Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ.

-Организации, отчетность которых подлежит обязательной аудиторской проверке, в составе бухгалтерской отчетности представляют итоговую часть аудиторского заключения.

-Исправления отчетных данных после утверждения годовых отчетов производятся за отчетный период, в котором обнаружены искажения.

-Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств, хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами.

-В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ» находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ.

Перед составлением годового отчета обязательно проводится инвентаризация имущества и обязательств.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчётов на начало и конец периода, взятых из Главной книги.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, предусмотренном учредительными документами организации.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее принадлежности или дата ее отправления, обозначенная на штемпеле почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности первый следующий за ним рабочий день.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

Список литературы

1. Гражданский кодекс РФ. Часть Iот 30.11.1994 № 51-ФЗ (с изменениями и дополнениями). Часть II от 26.01.1996 №14-ФЗ(с изменениями и дополнениями).

2. Налоговый кодекс РФ. Часть I от 31.07.1998 № 146-ФЗ (ред. от 19.07.2009).

3. Трудовой кодекс РФот 30.12.2001 № 197-ФЗ (ред. от 17.07.2009).

4. Федеральный закон О бухгалтерском учете от 21.11.1996 №129-ФЗ (ред. от 03.11.2006)

5.Федеральный Закон Об акционерных обществах от 26.12.1995 № 208-ФЗ

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено приказом Минфина РФ от29.07.98 № 34-н (с изменениями и дополнениями)

7. Положение по бухгалтерскому учету Учетная политика организации 1/2008. Утверждено приказом Минфина РФ от 6 октября 2008 г. №106н

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» 4/99 № 43н ред. от 18.09.06

9. Положение по бухгалтерскому учету Учет материально-производственных запасов 5/01, утверждено приказом Минфина РФ от 09.06.01 г. № 44н. (ред. от 27.11.2006 N 156н, от 26.03.2007 № 26н)

10. Положение по бухгалтерскому учету Учет основных средств 6/01, утверждено приказом Минфина РФ от 03.03.2001. г. № 26н. (с изменениями от 12 декабря 2005г.)

11. Положение по бухгалтерскому учету «Доходы организации» 9/99, утверждено приказом Минфина РФ от 06.05.1999 № 32н (ред. от 27.11.2006).

12. Положение по бухгалтерскому учету «Расходы организации» 10/99, утверждено приказом Минфина РФ от 06.05.1999 № 33н (ред. от 27.11.2006)

13. Положение по бухгалтерскому учету Учет нематериальных активов 14/07, утверждено приказом Минфина РФ от 27.12.2007 г. № 153н.

14. Письмо ЦБ от 4 октября 1993 г. №18(с учетом последующих изменений) об утверждении Порядка введения кассовых операций в Российской Федерации

15. Положение по бухгалтерскому учету «Учет финансовых вложений» 19/02 №126н ред. от 27.11.06

16. Кондраков Н.П. Бухгалтерский учет. - М., 2007 г.

17. Безруких П.С. Бухгалтерский учет. – М., 2006г.

18. Бабаев Ю.А. Бухгалтерский финансовый учет. Практикум: Учеб. пособие для вузов. – М.,2009г

19.Бабаев Ю.А. Бухгалтерский учет. – М.:РИОР:,2009г.

20. Атарова Е.А. Бухгалтерский учет и отчетность. – М.,2008г.