Организация финансов государственного некоммерческого предприятия на примере ГОУ Профессиональное

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ 6 1.1. Особенности организации финансов в государственных учреждениях 6СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ

ФИНАНСОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ 6

1.1. Особенности организации финансов в государственных учреждениях 6

1.2. Целевое бюджетное финансирование 15

1.3. Особенности анализа финансового состояния некоммерческих

организаций 30

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ

В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ

«ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37» 37

2.1. Краткая финансовая экономическая характеристика

ГОУ «Профессиональное училище № 37» 37

2.2. Составление и исполнение сметы доходов и расходов 46

2.3 . Анализ финансового состояния ГОУ «ПУ-37» 57

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ФИНАНСОВ

ГОУ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37» 73

3.1. Совершенствование предпринимательской деятельности

образовательного учреждения 73

3.2 . Совершенствование бюджетного финансирования и контроля

за расходами бюджетных средств. 79

ЗАКЛЮЧЕНИЕ 84

ЛИТЕРАТУРА 87

Приложения 92

ВВЕДЕНИЕ

Актуальность темы определяется тем, что важнейшим условием эффективного функционирования национальной экономики является рациональное и экономное использование средств государственного бюджета, направляемых на содержание отраслей непроизводственной сферы.

В экономическом комплексе страны действует значительное количество бюджетных образовательных учреждений, которые получают средства не только из государственного бюджета, но и из других (внебюджетных) источников. Бюджетные организации являются важными субъектами экономики при любой системе хозяйствования и в любой модели государственного устройства.

Развитие экономико-социальной сферы характеризуется значительным возрастанием роли бюджетных учреждений. Результат их деятельности характеризует полезность проделанной ими работы и представляет собой процесс предоставления услуг широким слоям населения.

Комплексный анализ деятельности бюджетных организаций способствует более эффективному использованию средств, направляемых на содержание непроизводственной сферы. В этой связи, эффективное управление бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает объективную необходимость в организации анализа показателей их финансово – хозяйственной деятельности.

Целью работы является анализ системы организации финансов бюджетного образовательного учреждения и разработка рекомендаций по совершенствованию системы организации финансов исследуемого объекта.

Для реализации вышеуказанной цели поставлены следующие задачи:

1. Определить сущность организации финансово - хозяйственной деятельности бюджетных организаций;

2. Обосновать необходимость проведения финансово – хозяйственного анализа в государственном образовательном учреждении;

3. Проанализировать хозяйственная деятельность бюджетной организации;

4. Дать оценку финансового состояния и финансовых результатов образовательной организации, финансируемой из бюджета;

5. Разработать комплекс рекомендаций по улучшению финансового состояния

бюджетной организации.

Объектом исследования дипломной работы является Государственное образовательное учреждение «Профессиональное училище 37» имени Героя Советского Союза Елены Константиновны Стемпковской. На текущий момент ГОУ «ПУ-37» выпускает специалистов по специальности «кабельщики спайщики», «телеграфисты» и «операторы связи».

Предметом изучения является: финансового – хозяйственная деятельность

государственного образовательного учреждения.

Теоретическую и методологическую основу исследования составляют:

1)Нормативно – правовые и законодательные акты, регламентирующие деятельность бюджетных организаций.

2)Современные методические приемы и способы количественного и

качественного анализа финансово – хозяйственной деятельности.

3)Монографическая и учебная литература по изучаемым вопросам.

4)Публикации в специализированных изданиях по данной тематике.

5)Данные бухгалтерской отчетности ГОУ «ПУ-37» за 2001-2003 гг.

Работа состоит из введения, трёх глав, заключения, списка использованных источников, приложений; содержит 15 таблиц, 5 рисунков.

В первой главе автором исследуются теоретические аспекты оценки финансового состояния бюджетной организации. Принимая во внимание достаточно большое количество публикаций по теории финансового и хозяйственного анализа автор ограничился рассмотрением лишь наиболее актуальных методологических вопросов.

Во второй главе анализируется финансово – хозяйственная деятельность ГОУ «ПУ-37».

В третьей главе автором предлагается комплекс рекомендаций по улучшению финансовой деятельности организации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ

1.1. Особенности организации финансов в государственных учреждениях

Финансы – экономическая категория, обусловленная наличием товарно-денежных отношений и государства, поскольку существует товарное производство, действуют законы стоимости, спроса и предложения, возникает объективная необходимость распределения совокупного общественного продукта и национального дохода с помощью финансов. Специфика финансов как экономической категории проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают процессы формирования и использования различных фондов денежных средств. [48. c.5]

Финансы предприятий – важнейшая составная часть всей системы финансов государства, так как финансы предприятий обслуживают сферу материального производства, в которой создается совокупный общественный продукт, национальный доход и национальное богатство.

Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование денежных фондов в процессе кругооборота ресурсов предприятия, формирование его денежных доходов и накоплений. [45, c.7]

В качестве форм проявления финансов предприятий можно выделить следующие:

· отношения с другими хозяйствующими субъектами в процессе формирования и распределения выручки (нематериальные отношения):

- штрафы, пени, неустойки;

- отношения аренды;

- выпуск и реализация ценных бумаг;

- совместная деятельность;

- коммерческое кредитование;

- отношения с работниками по выплате заработной платы;

· финансовые отношения с собственными структурными подразделениями. Сюда же относятся отношения внутри производственных объединений и отношения предприятий со своими дочерними структурами;

· отношения с налоговой службой;

· отношения с банковской системой;

· отношения с различными страховыми компаниями;

· отношения с органами государственного управления.

Таким образом, финансы – это встречные потоки денежных средств, услуг, различные формы проявления интересов предприятия с одной стороны и движения платежных средств с другой. [37. c.12]

Финансовые процессы, происходящие на предприятии, - это все поступления денежных средств и все осуществляемые выплаты. Финансовая устойчивость предприятия определяется наличием платежных средств.

Финансы предприятий имеют свою собственную организацию, основанную на определенных принципах, которые могут изменяться в зависимости от экономических преобразований:

1. Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

2. Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

3. Финансовое планирование. Финансовое планирование определяет направление движения денежных потоков. Благодаря финансовому планированию обеспечивается планирование финансового результата.

4. Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

5. Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

6. Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается возобновляемость производства и кругооборот ресурсов предприятия.

7. Деление средств, участвующих в обслуживание оборота предприятия, на собственные и заемные.

8. Разграничение основной и инвестиционной деятельности предприятия.

9. Финансовый контроль. Контроль осуществляется через анализ финансовых показателей и анализ финансового состояния предприятия. Осуществляется на разных уровнях и специальными органами. Прежде всего, это государственный финансовый контроль, который осуществляется контрольно-ревизионным управлением Министерства финансов РФ. Этот контроль осуществляется за государственными предприятиями, кроме того, за всеми предприятиями осуществляют контроль налоговые службы, этот контроль связан с контролем за своевременностью уплаты налогов. Независимый финансовый контроль осуществляют аудиторские финансовые службы. Содержание аудиторского контроля – проверка бухгалтерской (финансовой) отчетности, платежно-расчетной документации, установление достоверности отчетности. [48, c.21]

В сфере финансов предприятий и организаций выделяют следующие звенья финансовой системы:

· финансы предприятий и организаций, функционирующих на коммерческих началах;

· финансы предприятий и организаций, осуществляющих некоммерческую деятельность;

· финансы государственных и муниципальных предприятий;

· финансы общественных организаций (объединений).

Коммерческими организациями согласно ст. 50 ГК РФ являются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческими организациями признаются те организации, которые не ставят своей целью извлечение прибыли и не распределяют коммерческую прибыль между участниками. Юридические лица, являющиеся некоммерческими организациями, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы и которым они соответствуют.

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных фондов, государственных предприятий, муниципальных унитарных предприятий и в других формах, предусмотренных законом.

Так как, в основу работы положено изучение и анализ организации финансов государственного образовательного учреждения, далее более подробно остановимся на особенностях организации финансов в государственных образовательных учреждениях.

Очень важно сразу определить, из каких элементов состоит система образования. В соответствии со статьей 8 Закона «Об образовании» система образования в Российской Федерации представляет собой совокупность:

· взаимодействующих преемственных образовательных программ и государственных образовательных стандартов различного уровня и направленности;

· сети реализующих их образовательных учреждений независимо от их организационно-правовых форм, типов и видов;

· органов управления образованием и подведомственных им учреждений и организаций. [4, c. 2]

Одним из элементов системы были названы образовательные учреждения. Термин стал настолько привычным для употребления, что его содержание как-то остается в стороне. Но для решения проблем в области экономики образования недостаточная определенность понятия «образовательное учреждение» является серьезным препятствием. В результате такой неопределенности к образовательному учреждению пытаются подойти либо как к предприятию, производящему образовательные услуги, распространяя на него, соответственно, категории, применяемые для коммерческих организаций, либо как к некоммерческой организации, в которой осуществляется некий, не связанный с экономикой, процесс передачи знаний и создания нового знания.

К основным характерным чертам образовательного учреждения, уже закрепленным в действующем законодательстве, могут быть отнесены следующие:

· некоммерческий тип организации, осуществляющей образовательную деятельность;

· наличие в оперативном управлении образовательного учреждения имущества, переданного учредителем для осуществления образовательного процесса (добавим — и иной деятельности, в т.ч. приносящей доходы);

· право собственности на доходы от собственной деятельности и приобретенные на эти доходы объекты собственности, на продукты интеллектуального и творческого труда или самостоятельное распоряжение этими доходами;

· право заниматься деятельностью, приносящей доходы, в том числе и предпринимательской, не связанной с осуществлением образовательного процесса и использовать для этого переданное имущество;

· определенные государственные гарантии, связанные с приоритетностью сферы образования, в том числе налоговые льготы. [4, c. 2]

Этот набор характерных признаков определяет индивидуальность образовательного учреждения.

Основанием для отнесения учебных заведений к некоммерческим организациям в форме учреждения является определение, данное в пункте 1 статьи 12 Закона Российской Федерации «Об образовании». Согласно этому определению, «образовательным является учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников». В ряде других статей закона подчеркивается, что образование может быть получено в образовательных учреждениях соответствующего уровня. И только профессиональная подготовка, не сопровождающаяся повышением образовательного уровня обучающихся, может быть получена, наряду с профессиональными училищами, в образовательных подразделениях предприятий, учреждений и организаций, имеющих лицензию на право ведения этой деятельности (пункт 3 статьи 21). [4, c. 2]

Тем самым, законодательно установлен фактически единственный тип и вид организации, которая может осуществлять образовательную деятельность — учреждение.

На момент принятия Закона «Об образовании» содержание понятия «учреждение» было установлено только «Основами гражданского законодательства Союза ССР и республик». Учреждение определялось как форма некоммерческой организации, отличающаяся от других форм организаций тремя чертами:

· учреждение не ставит своей основной целью извлечение прибыли;

· финансируется собственником;

· предпринимательской деятельностью может заниматься лишь постольку, поскольку это необходимо для его уставных целей.

В отличие от коммерческой организации среди основных целей деятельности учреждения получение прибыли отсутствует по определению. Но, учреждению предоставлено право осуществлять деятельность, приносящую доходы. Такое дополнение, по сути дела, сводит на нет все различия между коммерческими и некоммерческими организациями с точки зрения основной цели их деятельности.

Определение, таким образом, сводится к простой формулировке: «Учреждение — это такая организация, объем коммерческих доходов которой не превышает определенного процента от всей суммы поступлений средств». Причем, каких-либо подходов к определению процента до настоящего времени не разработано и в законодательных актах этот вопрос не рассматривается.

Законом «Об образовании» образовательным учреждениям разрешена практически любая предпринимательская, т.е. коммерческая деятельность, что на практике и осуществляется.

Существующий статус образовательного учреждения, таким образом, содержит, как минимум, четыре неразрешенных противоречия:

· отсутствие извлечения прибыли в качестве основной цели деятельности не исключает ее получения, т.е. в качестве неформализованной цели извлечение прибыли фактически присутствует;

· разрешение предпринимательской деятельности прямо ставит перед образовательными учреждениями цель извлечения прибыли;

· нет критериев, определяющих соответствие коммерческой деятельности тому или иному виду основной деятельности учреждения (в частности образовательной);

· нет качественных отличий некоммерческих организаций в форме учреждения от коммерческих. [51, c. 12]

В результате можно сделать вывод о том, что деление организаций на коммерческие и некоммерческие является в значительной степени условным и вызвано сложившимся отношением в обществе к тем или иным видам деятельности.

Но все же, мы попытаемся выявить отличия организации финансов на предприятиях некоммерческих, каковыми, в данном случае выступают государственные образовательные учреждения от коммерческих предприятий.

Отличие 1. Пункт 1 ст. 48 ГК РФ требует, чтобы юридическое лицо имело самостоятельный баланс либо смету, поскольку наличие такого документа выражает и в определенной степени обеспечивает имущественное обособление и организацию имущественной самостоятельности юридического лица. Смета, отражающая поступление и расходование финансовых средств, является, как правило, формой организации имущественного обособления учреждений, финансируемых за счет внешнего источника и осуществляющих некоммерческую деятельность, к каковым относятся государственные образовательные учреждения. По определению смета бюджетного учреждения – это основной плановый документ, для финансирования учреждений: определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании. Тем не менее, для практической деятельности ГОУ законодательство об образовании предусматривает наличие баланса или документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. «Образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет, в том числе валютный, в банковских и иных кредитных организациях» (ст. 43, п.1, Закон РФ «Об образовании»). Это же положение подкрепляется законодательством о некоммерческих организациях. «Некоммерческая организация должна иметь самостоятельный баланс или смету» (ст.3, п.1, Закон РФ от 12.01.1996 г. № 7-ФЗ «О некоммерческих организациях»). Отсюда следует, что баланс или смета являются взаимозаменяемыми документами.

Отличие 2. Доходная часть государственного образовательного учреждения формируется из:

· нормативного бюджетного финансирования;

· доходов ГОУ от предпринимательской и иной приносящей доход деятельности;

· доходов от аренды площадей и ресурсов ГОУ

Отличие 3. Расходная часть государственного образовательного учреждения состоит из:

· расходов на оплату труда, выплату стипендий, трансфертов;

· расходов на оплату коммунальных услуг;

· расходов по текущему и капитальному ремонту, обслуживанию и содержанию территорий, зданий, сетей, коммуникаций и пр.;

· выбора и финансирования приоритетных направлений развития ГОУ.

Отличие 4. Несмотря на определение некоммерческой организации, как организации, для которой извлечение прибыли – не является главной целью, в условиях относительной свободы использования финансовых средств одной из важнейших задач учреждения становится оптимизация доходной и расходной частей бюджета, то есть увеличение доходов и уменьшение расходов. Полученная некоммерческой организацией прибыль не подлежит распределению между участниками некоммерческой организации.

Отличие 5. Органы государственной власти и органы местного самоуправления, в соответствие со ст. 31 п.1. Закона РФ «О некоммерческих организациях», создают государственные и муниципальные учреждения, закрепляют за ними имущество на праве оперативного управления в соответствие с ГК РФ и осуществляют полное или частичное финансирование. [6, c. 1]

Отличие 6. Органы государственной власти и органы местного самоуправления в пределах своей компетенции могут оказывать некоммерческим организациям экономическую поддержку в различных формах, в том числе:

· предоставление в соответствии с законодательством льгот по уплате налогов, таможенных и иных сборов и платежей некоммерческими организациями, созданным в образовательных нуждах, с учетом организационно-правовых форм некоммерческих организаций;

· предоставление некоммерческим организациям иных льгот, в том числе полное или частичное освобождение от платы за пользование государственным и муниципальным имуществом;

· размещение среди некоммерческих организаций на конкурсной основе государственных и муниципальных заказов;

· предоставление в соответствии с законом льгот по уплате налогов гражданам и юридическим лицам, оказывающим некоммерческим организациям материальную поддержку.

Отличие 7. Размеры и структура доходов некоммерческой организации, а также сведения о размерах и составе имущества некоммерческой организации, о ее расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации не могут быть предметом коммерческой тайны

1.2. Целевое бюджетное финансирование

Финансирование образования определяется, в первую очередь, конституционными гарантиями в области образования, предоставляемыми гражданам. Как известно из Конституции Российской Федерации и конкретизирующего конституционные гарантии Закона Российской Федерации «Об образовании»:

1. все бесплатно должны обеспечиваться дошкольным воспитанием, общим средним образованием и начальным профессиональным образованием;

2. бесплатным средним профессиональным образованием и высшим профессиональным образованием должны обеспечиваться те, кто прошел соответствующий конкурсный отбор на объявленных условиях.

3. Это исходные позиции, на которых базируется построение системы финансирования образования. [4, c. 3]

Понятно, что бесплатным образование является для учащихся (их семей), но не для государства:

· учителям и преподавателям необходимо платить заработную плату;

· учебные помещения нужно обслуживать, ремонтировать, обеспечивать теплом, энергией;

· здания нужно строить;

· для учебного процесса необходимо приобретать пособия, приборы, оборудование, мел, тряпки и т.п.

Все это требует расходов, размеры которых определяются двумя основными группами факторов:

· принятым порядком определения размеров средств, направляемых в систему образования, и их распределения между образовательными учреждениями;

· количественными параметрами системы образования и, соответственно, потребностью в средствах для обеспечения ее нормального функционирования.

Как известно, учреждение — это некоммерческая организация, финансируемая собственником полностью или частично. Целью финансирования является обеспечение деятельности учреждения финансовыми ресурсами. Следовательно, имеет место некоторая общая цель, на достижение которой должна быть направлена деятельность в сфере финансирования. По аналогии с управлением можно сказать, что эта деятельность должна осуществляться обособленными структурами, выполняющими определенные функции.

Воспользовавшись определением финансирования и сметного финансирования, можно определить задачи, которые необходимо решать для обеспечения финансирования. К ним можно отнести:

· определение целей, на которые должны направляться бюджетные средства;

· планирование расходов бюджетов на образование;

· обеспечение контроля за направлением средств на определенные цели;

· обеспечение правильного целевого расходования средств;

· обеспечение эффективного расходования средств

Задачи четко разделяются на три основные группы:

· целеполагание и планирование;

· расходование средств в соответствии с целями и планом;

· контроль за расходованием средств.

Поскольку основным источником финансирования образования является бюджет (государственный и муниципальный), то и финансирование образования определяется следующими факторами:

· системой государственных и иных органов, участвующих в процессе финансирования образования;

· процедурой разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования образования;

· процедурой (порядком) собственно финансирования образования из бюджета.

В процессе финансирования на федеральном уровне участвуют следующие органы:

· Президент Российской Федерации (высшее должностное лицо);

· Федеральное Собрание Российской Федерации (законодатель);

· Правительство Российской Федерации;

· Министерство финансов Российской Федерации, включая систему Федерального казначейства и его территориальных органов как составную часть Министерства финансов;

· федеральные министерства и ведомства, имеющие в своем ведении образовательные учреждения, финансируемые из федерального бюджета;

· уполномоченные банки (проводящая сеть);

· собственно образовательные учреждения федерального ведения (расходование).

На уровне субъектов Российской Федерации:

· Президент, Глава Администрации (высшее должностное лицо);

· законодательные органы субъектов Российской Федерации (законодатель);

· правительства субъектов Федерации;

· министерства (управления) финансов, включая казначейства субъектов Федерации;

· министерства и ведомства субъектов Федерации (обычно это министерства, управления, комитеты по образованию, по науке и образованию и т.д.);

· территориальные (внутри субъекта Федерации) управления образованием;

· банки, уполномоченные банки (проводящая сеть);

· образовательные учреждения ведения субъектов Федерации (расходование).

На муниципальном уровне:

· законодатель муниципального уровня;

· финансовые отделы;

· отделы народного образования;

· банки, отделения банков (проводящая сеть);

· муниципальные образовательные учреждения (расходование).

Как видно из перечисленного, «наборы» участников финансирования на всех уровнях бюджетов очень похожи, если не сказать аналогичны. Это позволяет представить обобщенную схему финансирования образования, которую можно считать схемой управления по функции «бюджетное финансирование».

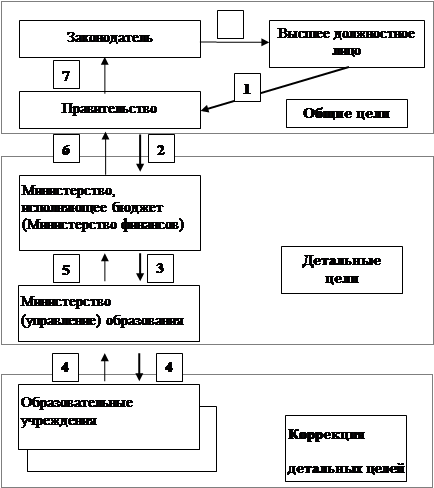

В самом общем виде схема финансирования может быть представлена рис. 1.1.

Рис. 3.1.

Рисунок 1.1.Общая схема бюджетного финансирования образования [16, c. 22]

1 — бюджетное послание высшего должностного лица;

2 — Правительство дает Минфину указание о разработке проекта бюджета и его исходные параметры, разработанные на основе бюджетного послания;

3 — Минфин выдает органам управления образованием формы и исходные данные для разработки проекта бюджета;

4 — органы управления образованием направляют подведомственным образовательным учреждениям формы и исходные данные для разработки проектов бюджетных заявок; разработанные бюджетные заявки направляются органам управления образованием для обобщения;

5 — обобщенные бюджетные заявки представляются органами управления образованием в Минфин для согласования и включения в проект бюджета;

6 — проект бюджета представляется Минфином в Правительство для одобрения и представления законодателю;

7 — Правительство представляет законодателю законопроект о бюджете;

8 — принятый закон о бюджете представляется законодателем на подпись высшему должностному лицу.

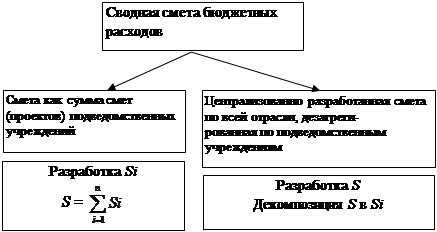

Прогноз потребности в бюджетных средствах или прогноз распределения бюджетных средств представляют собой в конечном итоге сводную смету распределения бюджетных средств в рамках министерства (ведомства). Она может быть разработана двумя основными путями (см. рис. 1.2).

|

где S — сводная смета; Si — смета i -го учреждения; n — количество учреждений.

Рисунок 1.2. Разработка прогноза потребности или распределения бюджетных средств. [16, c. 22]

Процедура разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования образования сложилась за ряд лет. Она была весьма трудоемка, примерно одинакова для всех уровней бюджетного финансирования и состояла из следующих основных этапов:

· разработка каждым образовательным учреждением проекта сметы на прогнозируемый период исходя из нормативной базы расчета потребности в средствах на текущий год с корректировкой на индекс-дефлятор для прогнозируемого (или планируемого) периода;

· сборка проектов смет в сводную смету министерства (ведомства), региона, муниципального образования;

· представление сводной сметы министерству/ведомству, формирующему проект бюджета;

· представление Правительством проекта бюджета законодателю (Федеральному Собранию Российской Федерации, законодательному органу субъекта Российской Федерации, муниципалитету);

· рассмотрение проекта и принятие законодателем бюджета, включающего в качестве раздела расходы на образование.

Важной особенностью разработки проекта сводной сметы бюджетного финансирования, появившейся впервые в 1997 г. и ставшей основной, является разработка проекта сводной сметы по министерству (ведомству) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне — Министерства финансов Российской Федерации). [16, c. 23]

В частности, разработка проекта федерального бюджета на 1998 и последующие годы осуществлялась в таком порядке:

1. Минфином России были выданы министерствам и ведомствам контрольные объемы бюджетных ассигнований с указанием распределить эти лимиты по подразделам и статьям бюджетной классификации;

2. Министерства и ведомства распределили эти лимиты с внесением необходимых корректировок по распределению и представили распределение в Минфин России;

3. Минфин России составил сводный проект федерального бюджета, включив туда в качестве раздела расходы на образование, и представил его в Правительство Российской Федерации для внесения в качестве законопроекта в Государственную Думу.

При таком порядке не было необходимости в расчете потребности образования в бюджетном финансировании, поскольку расчет был, по существу, заменен распределением объема ресурсов, которые государство (в лице Минфина России) предполагало направить на финансирование системы образования, исходя из сложившихся возможностей и политических установок.

1. В Бюджетном послании Президент Российской Федерации формулирует основные цели бюджетной политики на очередной финансовый год, в том числе — в сфере образования (дает политические установки).

2. Правительство Российской Федерации поручает Минфину России подготовить проект Федерального закона «О федеральном бюджете»

3. Минфин России выдает всем министерствам и ведомствам федерального уровня и иным непосредственным получателям средств федерального бюджета необходимые лимиты и методические материалы для разработки проекта бюджета по соответствующей отрасли (системе, отдельному бюджетополучателю), т.е. конкретные указания по расчету показателей проекта бюджета. В них, в частности, отражены:

· индексация заработной платы;

· минимальный размер оплаты труда;

· неиндексирование расходов на питание, приобретение медикаментов и прочих расходов;

· необходимость полной текущей оплаты потребляемых коммунальных услуг и др

4. Министерства и ведомства во взаимодействии с подведомственными учреждениями разрабатывают проекты «своих» бюджетов и представляют их Минфину России (пройдя процедуру согласования и рассмотрения разногласий). Практически каждое министерство (ведомство) имеет достаточную информацию по каждому подведомственному учреждению, позволяющую рассчитать расходы этого учреждения в центре, даже не обращаясь на места.

5. Минфин России представляет проект федерального бюджета Правительству Российской Федерации.

6. Правительство вносит проект федерального бюджета законодателю.

7. Законодатель принимает закон о федеральном бюджете на очередной финансовый год.

8. Президент Российской Федерации подписывает Федеральный закон «О федеральном бюджете…». [22, c. 125]

Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т.е. с указанием раздела, подраздела, целевой статьи и вида расходов.

Раздел — это отнесение тех или иных расходов к основным функциям государства: оборона, здравоохранение, образование, культура и т.д. Раздел 14 — Образование.

Подраздел — можно считать, что это более детальная расшифровка функций государства по их содержанию путем выделения внутри функций отдельных направлений расходов, имеющих выраженный обособленный характер.

Внутри функции «Образование» выделяются «подфункции»:

1401 — дошкольное образование;

1402 — общее образование;

1403 — начальное профессиональное образование;

1404 — среднее профессиональное образование;

1405 — переподготовка и повышение квалификации;

1406 — высшее профессиональное образование;

1407 — прочие расходы в области образования.

Целевая статья — третий уровень классификации. Характеризует внутри «подфункций» направления расходов, по которым осуществляют свою деятельность главные распорядители бюджетных средств. Например, Минобразования России как главный распорядитель бюджетных средств расходует их на дошкольное образование, общее образование и т.д

Ключевым словом здесь является определение «ведомственные». Поэтому целевая статья отражает в первую очередь характер ведомственных расходов и имеет вид:

400 — ведомственные расходы на дошкольное образование;

401 — ведомственные расходы на общее образование;

402 — ведомственные расходы на начальное профессиональное образование;

403 — ведомственные расходы на среднее профессиональное образование;

404 — ведомственные расходы на переподготовку и повышение квалификации;

405 — ведомственные расходы на высшее профессиональное образование;

407 — прочие ведомственные расходы в области образования.

Виды расходов — это уровень классификации, характеризующий конкретный тип учреждения или вид деятельности, на который расходуются средства бюджета. Это может быть конкретная программа, расходы на содержание учреждений определенного вида и т.п. В частности, к образованию относятся следующие виды расходов:

259 — детские дошкольные учреждения;

260 — школы-детские сады, школы начальные, неполные средние и средние;

…..

271 — высшие учебные заведения;

272 — прочие учреждения и мероприятия в области образования.

Таким образом, функциональная классификация расходов бюджета имеет четыре уровня, а классификационный код имеет вид:

| Раздел | Подраздел | Целевая статья | Вид расходов |

| 14 | 06 | 405 | 271 |

Таким образом, расходы бюджета (как и доходы, впрочем) классифицированы, и нужно этой классификацией не только пользоваться, но и строго придерживаться. Не так давно в закон «О бюджетной классификации» были внесены изменения и дополнения. Закон был издан в новой редакции.

После принятия законодателем закона (или иного акта, муниципального, например) о бюджете на соответствующий год происходит доведение бюджетных показателей до непосредственных бюджетополучателей. Схема эта подробно описана в Бюджетном кодексе Российской Федерации и состоит из следующих основных этапов, причем Кодексом установлены и сроки их осуществления.

- Министерство финансов (орган, исполняющий бюджет, финансовое управление, отдел) доводит до главных распорядителей кредитов (федеральные министерства и ведомства, региональные управления образованием, районные отделы образования) роспись бюджетных средств на соответствующий год в разрезе статей экономической классификации.

- Главные распорядители бюджетных средств во взаимодействии с подведомственными учреждениями составляют и утверждают сметы расходов бюджетных средств для образовательных учреждений и доводят утвержденные сметы до получателей бюджетных средств.

- Копия утвержденной сметы (в отдельных регионах требуется подлинник) представляется получателем бюджетных средств в региональное отделение федерального казначейства (соответственно региональное казначейство или банк). [17, c. 38]

Процесс расходования бюджетных средств также подробно описан в Бюджетном кодексе и может быть представлен в виде схемы на рис. 1.3.

Схема выглядит достаточно сложной и требует некоторых пояснений.

· Министерство (ведомство) рассылает подведомственным учреждениям утвержденные сметы, т.е. годовой план финансирования с разбивкой на кварталы. Эти сметы учреждения представляют в отделения казначейства по месту своегонахождения для осуществления по ним расходования бюджетных средств.

· На основе получаемых от Министерства финансов лимитов (контрольных цифр финансирования на предстоящий месяц или иной период, означающих, что указанная сумма будет обязательно выделена из бюджета и под эту сумму можно готовить документы по расходам, брать определенные обязательства) министерства и ведомства производят их распределение по подведомственным учебным заведениям и в виде реестров представляют это распределение казначейству.

· Имея утвержденную смету и получив лимиты, казначейство в случае их сопряжения (лимиты не превышают сметных назначений и соответствуют постатейному распределению) подтверждает возможность расходования бюджетных средств

· Образовательные учреждения представляют в казначейство документы на расходование бюджетных средств (ведомости на выплату заработной платы, поручения на перечисление средств в фонды социального страхования, пенсионный фонд, налоговые платежи и т.п.)

· Если документы оформлены правильно и находятся в пределах подтвержденных обязательств, казначейство производит списание бюджетных средств с бюджетного счета

|

где П — подтверждение денежных обязательств казначейством.

Рисунок 1.3. Схема расходования бюджетных средств [22, c. 182]

Для этих целей, безусловно, необходимо точно знать, сколько средств будет получено из бюджета в том или ином квартале Для этого орган, исполняющий бюджет, в свою очередь принимает на себя определенные обязательства по выделению бюджетных средств конкретному бюджетополучателю в конкретном квартале. Эти обязательства и оформляются в виде лимитов бюджетных обязательств.

Лимиты разрабатываются органом, исполняющим бюджет, и доводятся до главных распорядителей бюджетных средств. Главные распорядители бюджетных средств распределяют лимиты между бюджетополучателями в виде реестров и направляют эти реестры органу, исполняющему бюджет (Федеральному казначейству например) и бюджетополучателям. В соответствии с лимитами осуществляется расходование бюджетных средств, что называется, «под гарантии» финансирующего органа.

Только получив утвержденные лимиты, бюджетополучатель (образовательное учреждение) может заключать договора, принимать на себя определенные обязательства в пределах этих лимитов, зная, что эти расходы будут обеспечены бюджетными средствами.

При таком построении бюджетного процесса, по мнению его создателей, очевидно, не должны возникать задолженности по принятым обязательствам за счет бюджета и, соответственно, государство не будет ставиться перед необходимостью нести субсидиарную ответственность по обязательствам своих учреждений.

Процедура установления лимитов бюджетных обязательств описана в Бюджетном кодексе.

Мировая практика свидетельствует, что система образования имеет возможность нормально функционировать и развиваться, обеспечить полное общее среднее образование для всех граждан страны, когда расходы на эти цели находятся науровне 5—7% от ВВП (с учетом, разумеется, конкретных условий и традиций каждой страны). В качестве примера можно рассмотреть значения этого показателя по ряду развитых стран (табл. 1.1).

Таблица 1.1.

Расходы на образование в 2003 г. (в процентах к ВВП)

| Государство | Расходы |

| 1 | 2 |

Беларусь Бельгия Австралия |

7 6 5,7 |

| Австрия | 5,4 |

| Канада | 7,2 |

| Италия | 4,8 |

| Япония | 4,9 |

| Мексика | 5,6 |

| США | 6,8 |

| Россия | 0,7 |

Источник: для всех стран кроме России — данные OECD Education Indicators, Paris, 2003; для России — газета Поиск, № 23-24

Динамика расходов консолидированного бюджета Российской Федерации на образование характеризуется данными Таблицы 1.2.

Таблица 1.2.

Динамика расходов консолидированного бюджета РФ.

| Годы | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

Консолидированный бюджет РФ (млрд. руб.) |

753,0 |

1251,5 |

1946,7 |

2407,5 |

3330,2 |

Бюджетные расходы на образование (млрд. руб.) в % к предыдущему году |

99,7 |

147,6 148,0 |

214,7 145,5 |

285,1 132,8 |

406,4 142,5 |

| Доля бюджетных расходов на образование в консолидированном бюджете РФ (%) | 13,2 |

11,8 |

11,0 |

11,8 |

12,2 |

Источники: Социальное положение и уровень жизни населения России: Стат. сб. / Госкомстат России. М., 2001; Закон о федеральном бюджете на 2002 год; Исполнение бюджета на 2002 год по данным Минфина России.

По отношению к ВВП динамика расходов на образование в России выглядит следующим образом (см. табл. 1.3).

Таблица 1.3.

ВВП и бюджетные расходы на образование

| Годы | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 г. (план) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

ВВП (млрд. руб.): в % к предыдущему году |

2741,1 |

4757,2 173,6 |

7063,4 148,5 |

9040,8 128,0 |

10950,0 121,1 |

13050,0 119,2 |

Бюджетные расходы на образование (млрд. руб.): Всего Федеральный бюджет Территориальные бюджеты |

99,7 14,6 85,1 |

147,6 20,9 126,7 |

214,7 38,1 176,6 |

285,1 54,5 230,6 |

406,4 80,1 326,3 |

498,6 97,6 401,0 |

Доля бюджетных расходов на образование в ВВП (%): Консолидированный бюджет Федеральный бюджет Территориальные бюджеты |

3,6 0,5 3,1 |

3,1 0,5 2,6 |

3,0 0,5 2,5 |

3,1 0,6 2,5 |

3,5 0,7 2,8 |

3,8 0,7 3,1 |

Источники: Социальное положение и уровень жизни населения России: Стат. сб. / Госкомстат России. М., 2001; Закон о федеральном бюджете на 2002 год; Закон о федеральном бюджете на 2003 год; Исполнение бюджета на 2002 год по данным Минфина России.

Такова общая характеристика состояния бюджетного финансирования образования.

И в завершении данного параграфа - необходимое определение, на которое мы опирались при рассмотрении вопросов, связанных с финансированием образования.

Финансирование — обеспечение необходимыми финансовыми ресурсами затрат на осуществление определенной деятельности. В нашем случае — на осуществление образовательного процесса, т.е. на реализацию одной или нескольких образовательных программ и/или содержание (воспитание) обучающихся, воспитанников. [16, c. 21]

Финансирование предполагает:

· целевое использование средств — расходование средств на установленные заранее определенные цели;

· безвозвратность — предоставленные образовательным учреждениям средства ими непосредственно не возвращаются, не возмещаются.

Федеральные нормативы финансирования образовательных учреждений ежегодно устанавливаются федеральным законом, принимаемым одновременно с федеральным законом о федеральном бюджете на очередной год, и являются минимально допустимыми. Региональные и местные нормативы финансирования должны учитывать специфику образовательного учреждения и быть достаточными для покрытия средних по данной территории текущих расходов, связанных с образовательным процессом и эксплуатацией зданий, сооружений и штатного оборудования образовательного учреждения. Нормативы финансирования негосударственных образовательных учреждений не могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. [16, c. 22]

Схема финансирования государственного и муниципального образовательных учреждений определяется типовыми положениями об образовательных учреждениях соответствующих типов и видов.

1.3. Особенности анализа финансового состояния некоммерческих организаций

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. [12, c. 2]

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли. [23, c.25]

Основу информационного обеспечения анализа финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Некоммерческие организации предоставляют отчетность, установленную законодательством и нормативными актами для юридических лиц, в органы статистики, государственные внебюджетные фонды, в налоговые органы.

Некоммерческие организации должны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 ФЗ № 129 ФЗ) и предоставлять ее в налоговые органы и органы статистики. Годовая бухгалтерская отчетность состоит из:

· бухгалтерского баланса (форма № 1);

· отчета о прибылях и убытках (форма № 2);

· отчета о движении капитала (форма № 3)

· отчета о движении денежных средств (форма № 4)

· приложения к бухгалтерскому балансу (форма № 5)

· отчета о целевом использовании полученных средств (форма № 6)

· пояснительной записки. [7, c.2]

В составе налоговой декларации по налогу на прибыль предоставляется лист 10 «Отчет о целевом использовании имущества (в том числе, денежных средств), полученного в рамках благотворительной деятельности»

Некоммерческие организации имеют право не предоставлять формы № 3, 4 и № 5 при отсутствии соответствующих данных.

На практике бюджетные учреждения предоставляют бухгалтерские отчеты, включающие не только результаты деятельности организации, финансирование которой осуществляется из бюджетных средств, направляемых ей вышестоящими организациями, но и показатели внебюджетной деятельности. В настоящее время нехватка средств государственного бюджета заставляет бюджетные учреждения искать дополнительные источники финансирования, поэтому большинство учреждений помимо основной деятельности вынуждены оказывать платные услуги. Действующее законодательство разрешает некоммерческим организациям осуществлять предпринимательскую деятельность. Однако предпринимательская деятельность может осуществляться только, если это послужит достижению целей, ради которых создана некоммерческая организация. При этом на бюджетные учреждения возлагается обязанность учитывать доходы от такой деятельности и приобретенное за счет этих доходов имущество на отдельном балансе. Приказом Минфина РФ от 30.12.99 г. № 107 н утверждена Инструкция по бухгалтерскому учету в бюджетных организациях, раскрывающая порядок ведения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников. [26, c.15]

Исходя из организационно-правовой формы, бюджетные учреждения имеют ряд особенностей ведения бухгалтерского учета, что накладывает свой отпечаток и на проведения анализа финансового состояния бюджетного учреждения:

· имущество, отражаемое на балансе учреждения, является собственностью государства;

· как некоммерческая организация бюджетное учреждение не ставит получение прибыли целью своей деятельности;

· деятельность учреждения полностью или частично финансируется из бюджета.

Особенности ведения бухгалтерского учета доходов, расходов и финансовых результатов от оказания платных услуг обусловлены следующим:

1. Бюджетные учреждения не имеют уставного фонда и собственного имущества. Имущество бюджетных учреждений закрепляется за ними на праве оперативного управления.

2. Бюджетные учреждения составляют два бухгалтерских баланса. Если в соответствии с учредительными документами учреждению предоставлено право осуществлять, приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. На отдельном бухгалтерском балансе, где учитываются доходы и имущество, полученные от предпринимательской деятельности и оказания платных услуг, отражаются также другие внебюджетные активы и обязательства. Это могут быть целевые средства и безвозмездные поступления.

3. Бюджетные учреждения ведут раздельный учет по каждому из трех источников финансирования, под которыми подразумеваются бюджетное финансирование, доходы от оказания платных услуг, целевые и безвозмездные поступления.

4. Бюджетные учреждения в отличие от других организаций в бухгалтерском учете доход от оказания платных услуг или реализации произведенной продукции признают только после оплаты этих услуг или продукции заказчиком или покупателем.

5. В бухгалтерском учете бюджетных учреждений не предусмотрено начисление амортизации по объектам основных средств и нематериальным активам. [32, c.10]

Наряду с коммерческими предприятиями и организациями, бюджетные учреждения по итогам работы за отчетный период определяют экономические или финансовые показатели хозяйственной деятельности. Они используются в целях экономического планирования деятельности учреждения при проведении анализа хозяйственной деятельности, а также для определения налоговой базы.

К наиболее важным показателям деятельности бюджетного учреждения следует отнести:

· объем бюджетного финансирования;

· расходы по бюджету;

· объем реализации продукции (работ, услуг);

· расходы за счет средств внебюджетных источников;

· доходы от оказания платных услуг;

· расходы, связанные с оказанием платных услуг;

· прибыль (убыток) от оказания платных услуг.

Таким образом, опираясь на отчетность, можно получить представление о четырех аспектах деятельности предприятия:

· имущественное и финансовое положение предприятия с позиции долгосрочной перспективы;

· финансовые результаты, регулярно генерируемые данным предприятием;

· изменения в капитале собственников;

· ликвидность предприятия. [27, c. 28]

Первый аспект деятельности находит отражение в балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная – о структуре источников его средств.

Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данное учреждение.

Третий аспект отражается в отчете о движении капитала, где дается движение всех компонентов собственного капитала.

Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этого аспекта дает отчет о движении денежных средств. [31, c.22]

Анализ финансового состояния учреждения по данным отчетности может осуществляться с различной степенью детализации. Можно выделить 2 вида анализа: экспресс-анализ и углубленный анализ. В первом случае предполагается получить лишь самое общее представление о предприятии, во втором – проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны. Если экспресс-анализ по сути сводится к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности учреждения:

1. Оценка имущественного состояния;

2. Оценка деловой активности;

3. Оценка финансовой активности;

4. Оценка профильного использования средств.[35, c.12]

Предварительную оценку финансового состояния государственного образовательного учреждения можно сделать на основе горизонтального и вертикального анализа баланса исполнения сметы доходов и расходов по бюджетному финансированию (форма № 1) и баланса исполнения сметы доходов и расходов по внебюджетным источникам (форма № 1-1)

Финансовая оценка имущественного потенциала учреждения представлена в активе баланса, а также в форме № 5. Показатели этого блока позволяют получить представление о «размерах» учреждения, величине средств, находящихся под его контролем, и структуре активов.

Финансовое состояние учреждение с позиции краткосрочной перспективы оценивается показателями платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме производить расчеты по краткосрочным и долгосрочным обязательствам перед контрагентами.

Количественная оценка и анализ деловой активности могут быть сделаны по следующим трем направлениям:

· оценка степени выполнения плана по основным показателям и анализ отклонений;

· оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации.

Результативность деятельности учреждения в финансовом смысле характеризуются показателями доходности

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. [40, c.221]

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37»

3.1. Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»

Объектом исследования данного дипломного проекта является Государственное образовательное учреждение «Профессиональное училище 37» имени Героя Советского Союза Елены Константиновны Стемпковской.

Профессиональное училище № 37 (далее по тексту ГОУ «ПУ-37» или Училище) является государственным образовательным учреждением начального профессионального образования. ГОУ «ПУ–37» осуществляет свою деятельность в соответствии с Конституцией РФ, действующим законодательством, нормативными документами Министерства Образования России, локальными правовыми актами а также Уставом ГОУ. Училище относится к системе Министерства общего и профессионального образования.

Учредителем Училища является Комитет по Образованию Администрации Волгоградской области. Отношения между Училищем и учредителем определяются Договором.

Имущество Училища является государственной собственностью Волгоградской области, что подтверждается Распоряжением Правительства от 01.06.98 № 705-р.

Училище является юридическим лицом, имеет самостоятельный баланс и расчетные счета, в том числе, валютный. Для решения экономических задач Училище имеет право вспомогательную хозяйственную деятельность.

Деятельность ГОУ «ПУ-37» строится на основе самоуправления, демократии, коллективности руководства, развития инициативы и самостоятельности, широкой гласности и вовлечения общественности в деятельность училища.

Главной задачей Училища, отраженной в Уставе ГОУ «ПУ-37», является создание необходимых условий для удовлетворения потребности личности в получении начального профессионального образования, конкретной профессии, специальности соответствующего уровня и квалификации с возможностью повышения образовательного уровня учащихся, а также работа по Охране труда и обеспечения безопасных условий в соответствии с требованиями нормативных документов. (см. Приложение 1)

Училище осуществляет реализацию образовательных программ начального профессионального образования, обеспечивающих приобретение учащимися конкретной профессии на базе основного общего образования с получением среднего полного общего образования. Училище по договорам с органами по труду и занятости и предприятиями, а также другими организациями может осуществлять профессиональную подготовку граждан. При училище могут быть организованы курсы профессиональной подготовки отдельных лиц за счет их средств или средств организаций, направивших их на обучение. Училище организует подготовку, переподготовку, повышение квалификации по вторым профессиям по очной, заочной, вечерне-сменной формам обучения с отрывом и без отрыва от производства, индивидуально и экстерном на платной основе в соответствии с Законом «Об Образовании РФ».

Училище зарегистрировано Регистрационной палатой Волгограда за номером 8373 30 августа 1999 года. Расположено по адресу: 400057, Россия, г. Волгоград, ул. Армавирская, д. 7. Училище получило право на образовательную деятельность и льготы, предоставляемые Законом РФ с момента выдачи ему Комитетом по Образованию Администрации Волгоградской области лицензии на право ведения этой деятельности.

Содержание образования и организация образовательного процесса регламентируется учебными планами и программами, разработанными Училищем на основе Государственных образовательных стандартов. Образовательный процесс включает теоретическое обучение, производственное обучение, производственную практику и воспитательную работу с учащимися. Производственное обучение и практика осуществляется в учебных мастерских училища и на предприятиях Волгограда и Волгоградской области, а также за ее пределами, в соответствии с Положением о производственной практике.

Прием учащихся на обучение производится в соответствии с Положением о приеме, разработанным Училищем и утвержденным Комитетом по Образованию Администрации Волгоградской области.

К участникам образовательного процесса относятся: учащиеся, инженерно-педагогические работники, родители и лица, их заменяющие.

На текущий момент ГОУ «ПУ-37» обучает 329 человек учащихся, из них:

· по специальности «кабельщики спайщики» - 51 человек;

· по специальности «телеграфисты» - 126 человек;

· по специальности «операторы связи» - 152 человека.

Динамика численности учащихся представлена в Таблице 2.1.

Таблица 2.1.

Динамика численности учащихся ГОУ «ПУ-37» с 2001 по 2003 гг.

| Показатели | 2001 | 2002 | 2003 | |||

| чел. | % роста | чел. | % роста | чел. | % роста | |

| Кол-во учащихся на начало года | 329 | 0 | 319 | -3,04 | 340 | + 6,58 |

| Кол-во учащихся на конец года | 319 | 0 | 314 | -1,57 | 329 | + 4,78 |

Учащиеся имеют право на получение профессионального образования в соответствии с Государственным образовательным стандартом, на получение дополнительных образовательных услуг, на свободу совести, на свободное выражение взглядов и убеждений. Учащиеся обеспечиваются стипендией или бесплатным питанием и обмундированием в соответствии с действующими нормативами. Обучение проводится бесплатно для учащихся, получающих начальное профессиональное образование впервые.

На должности педагогического и инженерно-педагогического персонала могут быть приняты лица, имеющие необходимую профессиональную квалификацию, подтвержденную аттестатами и дипломами об образовании. Обязанности работников определяются должностными инструкциями. Учебную нагрузку для преподавателя устанавливает Училище не менее 720 часов в год, а менее 720 часов в год по заявлению работника. Заработная плата инженерно-педагогического работника выплачиваются за работы, предусмотренные трудовым договором. Другие работы, не связанные с функциональными обязанностями – по дополнительному соглашению.

На данный момент, численность работников ГОУ «ПУ-37» составляет 48 человек.

· директор – 1 чел.;

· заместитель директора – 3 чел.;

· методист – 1 чел.;

· секретарь – 1 чел.;

· служащие бухгалтерии – 3 чел.;

· ст. преподаватель – 1 чел.;

· преподаватель – 3 чел.;

· мастера производственного обучения – 9 чел.;

· работники столовой – 5 чел.;

· обслуживающий персонал – 11 чел.;

· работники общежития – 10 чел.

Состав и структура работников ГОУ «ПУ-37» представлена в Таблице 2.2.

Таблица 2.2.

Состав и структура работников ГОУ «ПУ-37» в динамике с 2001 по 2003 гг.

| Категории работников | 2001 | 2002 | 2003 | |||

| чел. | % | чел. | % | чел. | % | |

| руководящие работники | 4 | 9,6 | 4 | 11,3 | 4 | 8,3 |

| педогогические работники | 3 | 7,2 | 4,4 | 12,4 | 4 | 8,3 |

| мастера производственного обучения | 14 | 33,7 | 17 | 48,0 | 9 | 18,8 |

| административно-хозяйственный, учебно-вспомогательный и прочий персонал | 20,5 | 49,4 | 10 | 28,2 | 31 | 64,6 |

| Всего | 41,5 | 100 | 35,4 | 100 | 48 | 100 |

Управление Училищем осуществляется на основе централизованного руководства, объединяющего всех работников и учащихся. Непосредственное управление Училищем осуществляет Директор, назначаемый и освобождаемый от занимаемой должности Учредителем в соответствии с Законом «Об образовании» (ст. 35).

Директор организует работу Училища, управляет всей его деятельностью, осуществляет подбор, прием на работу и расстановку кадров. Отвечает за качество и подготовку учащихся. Действует от имени Училища и представляет его во всех Учреждениях. В пределах своей компетенции издает приказы и распоряжения.

Общие вопросы развития Училища, касающиеся определения перспектив работы, планирования деятельности, координации педагогической и методической деятельности, анализа учебно-воспитательного процесса и т.д. решает педагогический совет, согласно Положение о Педагогическом совете Училища.

Училище устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры заработной платы от внебюджетной деятельности с учетом нормативных отчислений, а также размеры надбавок и доплат к должностным окладам и порядок премирования.

Организационная структура ГОУ «ПУ-37» построена по линейно-функциональному принципу и отражена на рисунке 2.1.

Как видно из рисунка, руководство училищем осуществляет Директор, в линейном подчинении к нему относятся 3 заместителя по учебной, учебно-производственной и учебно-воспитательной работе, каждый из которых руководит, отведенному ему функциональным блоком служащих училища.

![]()

Рис. 2.1. Организационная структура управления ГОУ «ПУ-37»

Остановимся подробнее на характеристиках финансово-хозяйственной деятельности рассматриваемого образовательного учреждения.

Финансирование Училища осуществляется из областного бюджета в соответствии с утвержденной сметой расходов и доходов (см. Приложение 2,3,4).

Источниками формирования имущества Учреждения, в том числе финансовых средств, являются:

· имущество, закрепленное собственником или уполномоченным им органом в установленном порядке;

· имущество, приобретенное за счет бюджетных средств, выделяемых учреждению по смете;

· бюджетные ассигнования и другие поступления;

· средства, поступающие в соответствии с Законом РФ «О медицинском страховании граждан в РФ»;

· внебюджетные средства;

· доход, полученный от платных видов предпринимательской деятельности, разрешенных Учреждению;

· доходы от ценных бумаг;

· амортизационные отчисления;

· кредиты банков и других кредитных учреждений;

· безвозмездные и благотворительные взносы, пожертвования организаций, учреждений, граждан;

· иные источники, предусмотренные действующим законодательством РФ.

Имущество, отраженное в балансе, закреплено за Учреждением на праве оперативного управления распоряжением Комитета по управлению государственным имуществом. Государственное имущество, закрепленное за Училищем, не подлежит изъятию, передачи другим организациям и использованию в целях, противоречащих задачам и интересам Училища.

Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом, приобретенным за счет средств, выделенных ему по смете, в том числе самостоятельно сдавать в аренду, отдавать в залог, передавать на временное пользование разрешается только по согласованию с КУГИ Волгоградской области.

В отчете о движении основных средств (форма 5) отражена стоимость основных средств Училища, в том числе, зданий, сооружений, передаточных устройств, машин и оборудования, транспортных средств и т.д. (Приложение 5,6,7). На основании данных отчетов о движении основных средств составлена Таблица 2.3., отражающая динамику стоимости основных средств Училища за период с 2001 по 2003 годы в разрезе по показателям.

Таблица 2.3.

Динамика стоимости основных средств ГОУ «ПУ-37» за 2001-2003 гг.

| Наименование показателя | 2002 (тыс. руб.) | 2003 (тыс. руб.) | 2004 (тыс. руб.) | |||||||||

| бюджет | внебюджет | всего | % | бюджет | внебюджет | всего | % | бюджет | внебюджет | всего | % | |

| Здания (010) | 9717,9 | 9718 | 9717,9 | 9718 | 0 | 18659 | 18659 | 92,0 | ||||

| из них жилые здания | 7214,5 | 7215 | 7144,5 | 7145 | -0,97 | 13718 | 13718 | 92,0 | ||||

| Сооружения (011) | 37,3 | 37,3 | 37,3 | 37,3 | 0 | 71,7 | 71,7 | 92,2 | ||||

| Передаточные устройства (012) | ||||||||||||

| Машины и оборудование (013) | 188,9 | 115,8 | 304,7 | 213,4 | 156,9 | 370,3 | 22 | 573,2 | 493,4 | 1067 | 188,0 | |

| Транспортные средства (015) | 4,8 | 4,8 | 47,7 | 20 | 67,7 | 1310 | 127,8 | 66,4 | 194,2 | 186,9 | ||

| Инструмент производственный (010) | 10,2 | 5,8 | 16 | 10 | 10,9 | 20,9 | 31 | 26,7 | 20,3 | 47 | 124,9 | |

| Библиотечный фонд (018) | 33,5 | 1 | 34,5 | 31,8 | 11,7 | 43,5 | 26 | 79,4 | 17,3 | 96,7 | 122,3 | |

| Всего | 9992,6 | 122,6 | 10115 | 10058 | 199,5 | 10258 | 1,4 | 19538 | 597,4 | 20135 | 96,3 | |

| Наименование показателя | 2002 (тыс. руб.) | 2003 (тыс. руб.) | 2004 (тыс. руб.) | |||||||||

| бюджет | внебюджет | всего | % | бюджет | внебюджет | всего | % | бюджет | внебюджет | всего | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Здания (010) | 9717,9 | 9718 | 9717,9 | 9718 | 0 | 18659 | 18659 | 92,0 | ||||

| из них жилые здания | 7214,5 | 7215 | 7144,5 | 7145 | -0,97 | 13718 | 13718 | 92,0 | ||||

| Сооружения (011) | 37,3 | 37,3 | 37,3 | 37,3 | 0 | 71,7 | 71,7 | 92,2 | ||||

| Передаточные устройства (012) | ||||||||||||

| Машины и оборудование (013) | 188,9 | 115,8 | 304,7 | 213,4 | 156,9 | 370,3 | 22 | 573,2 | 493,4 | 1067 | 188,0 | |

| Транспортные средства (015) | 4,8 | 4,8 | 47,7 | 20 | 67,7 | 1310 | 127,8 | 66,4 | 194,2 | 186,9 | ||

| Инструмент производственный (010) | 10,2 | 5,8 | 16 | 10 | 10,9 | 20,9 | 31 | 26,7 | 20,3 | 47 | 124,9 | |

| Библиотечный фонд (018) | 33,5 | 1 | 34,5 | 31,8 | 11,7 | 43,5 | 26 | 79,4 | 17,3 | 96,7 | 122,3 | |

| Всего | 9992,6 | 122,6 | 10115 | 10058 | 199,5 | 10258 | 1,4 | 19538 | 597,4 | 20135 | 96,3 | |

Училище может привлечь в порядке, установленном законодательством РФ внебюджетные средства, в том числе:

· за счет платных образовательных услуг;

· за счет спонсорской помощи и целевых взносов предприятий, организаций, юридических и физических лиц;

· от сдачи в аренду основных фондов;

· от розничной торговли;

· от организации общественного питания;

· от оказания транспортных услуг;

· от создания малых и совместных предприятий;

· от участия в сельскохозяйственных работах на полях области.

Привлечение накопительных средств не влечет за собой снижение нормативов бюджетного финансирования.

Доходы, полученные Учреждением от разрешенной Уставом предпринимательской деятельности и, приобретенное за счет этих доходов, имущество учитывается на отдельном балансе и поступает в самостоятельное распоряжение Училища за исключением недвижимого имущества и транспортных средств.

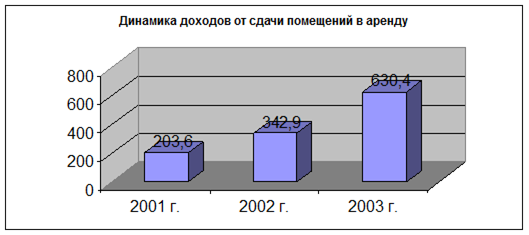

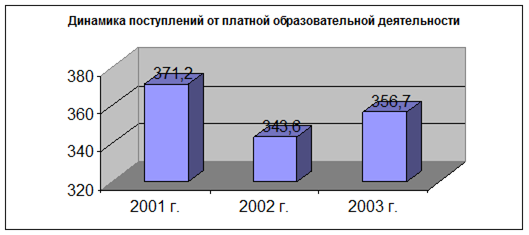

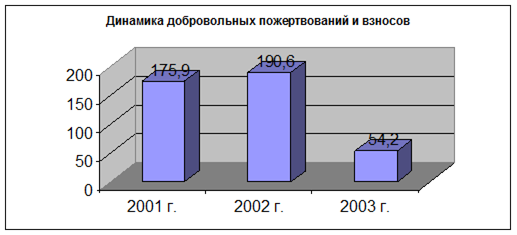

ГОУ «ПУ-37» получает доход от аренды помещений, от платной образовательной деятельности и добровольных пожертвований и целевых взносов физических лиц. Динамика доходов от предпринимательской деятельности ГОУ «ПУ-37» отражена в Таблице 2.4.

Таблица 2.4.

Динамика доходов от предпринимательской деятельности ГОУ «ПУ-37» за период с 2001 по 2003 год.

| Наименование показателя | 2001 г. | 2002 г. | 2003 г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Аренда | 203,6 | 27,12 | 342,9 | 39,10 | 630,4 | 60,54 |

| Поступления от платной образовательной деятельности | 371,2 | 49,44 | 343,6 | 39,18 | 356,7 | 34,26 |

| Добровольные пожертвования и взносы | 175,9 | 23,44 | 190,6 | 21,72 | 54,2 | 5,20 |

| Всего | 750,7 | 100 | 877,1 | 100 | 1041,3 | 100 |

Училище ведет учет доходов и расходов по предпринимательской деятельности.

Доходы и расходы отражаются в следующих документах учета: смета доходов и расходов, баланс исполнения сметы доходов и расходов (см. Приложение 8,9,10), отчет об исполнении сметы доходов и расходов по бюджетным средствам и по внебюджетным источникам (см. Приложение 11,12,13), сметы расходов по ГОУ «ПУ-37» (см. Приложение 14,15,16,17).

Учреждение самостоятельно распоряжается денежными средствами, полученными по смете в соответствии с их целевым назначением.

Контроль за использованием по назначению и сохранностью имущества осуществляет Комитет по управлению государственным имуществом Волгоградской области в установленном порядке.

Училище отвечает по своим обязательствам, находящимся в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет - Комитет по образованию Волгоградской области.

3.2. Составление и исполнение сметы доходов и расходов

По определению смета бюджетного учреждения – это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании.

Таким образом, понятие сметы можно охарактеризовать следующими признаками:

· плановый документ;

· отражает свод затрат на определенный вид деятельности, отдельное производство, мероприятие;

· составляется на определенный временной период;

· не определяет источники погашения планируемых затрат.

В соответствии с требованиями бюджетного законодательства бюджетные средства расходуются по смете, утверждаемой главным распорядителем бюджетных средств. Поэтому составление бюджетной сметы необходимо. Бюджетные средства не должны смешиваться с внебюджетными, поэтому для учета внебюджетных средств предусматривается составление сметы доходов и расходов от предпринимательской деятельности и иной приносящей доход деятельности. В соответствии с Письмом Министерства финансов РФ от 12 ноября 2001 г. № 3-01-01/12-333 «О реализации Приказа Министерства финансов РФ от 21 июня 2001 года №46Н бюджетными учреждениями», смета доходов и расходов по внебюджетным средствам составляется бюджетным учреждением на текущий финансовый год (с периодичностью: 1 квартал, полугодие, 9 месяцев и год) в строгом соответствии с разрешением главного распорядителя средств федерального бюджета на открытие лицевого счета по учету средств, полученных от предпринимательской и иной, приносящей доход деятельности. В доходной части сметы указывается общая сумма источников внебюджетных средств, указанных в разрешении. В расходной части сметы указываются направления расходования внебюджетных средств в структуре кодов экономической классификации расходов бюджета РФ. При этом в смете привязка расходов, осуществляемых за счет внебюджетных средств к конкретным источникам образования этих средств не осуществляется.

Тем не менее, для практической деятельности образовательных учреждений законодательство об образовании предусматривает наличие баланса, т.е. документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. Внебюджетные средства в балансе должны быть отделены от бюджетных.

Нельзя упускать из виду, что смета является и плановым документом для главного распорядителя бюджетных средств (который эту смету и утвердил). Это означает, что и финансирование должно осуществляться в соответствии со сметными назначениями в каждом квартале. Следовательно, утверждая смету, распорядитель берет на себя обязательства по обеспечению бюджетного учреждения средствами по определенному графику и в определенных объемах.

Потребность в бюджетном финансировании системы образования базируется на трех основных количественных параметрах:

· численности учащихся (по соответствующим уровням обучения»;

· сроках и условиях обучения (по соответствующим уровням);

· материальной базе обучения.

Технически расчет потребности в бюджетных средствах может осуществляться двумя основными путями:

1. Сводом расчетов потребности в средствах, проведенных непосредственно образовательным учреждением. Это процесс достаточно трудоемкий, требует большой работы по сбору и обработке экономической информации. Как и всякая сводная работа, приводит к большому количеству ошибок, дополнительных уточнений, согласований и т.д. В практической работе применяется при стабильной по срокам и условиям процедуре составления проекта бюджета и при наличии достаточного ресурса времени. Использовался в условиях плановой экономики, а также применяется сейчас в качестве элемента сбора экономической информации на уровне органов управления образованием.

2. Расчетом потребности в средствах, проводимых органом управления образованием соответствующего уровня. Условием проведения такого расчета является наличие необходимой статистической информации о сети подведомственных образовательных учреждений и необходимой методической базы. Данный подход отличается большей оперативностью, возможностью проведения расчетов «в любой момент» при выдаче исходных финансовых показателей, единым подходом к совокупности образовательных учреждений и, как результат, меньшей индивидуализацией расчетов.

Основными исходными данными для расчета потребности в средствах являются:

· контингент студентов, учащихся, воспитанников;

· нормативы социального и материального обеспечения студентов, учащихся, воспитанников;

· материальная база образовательных учреждений – кубатура зданий, занимаемые площади, приборы и оборудование, используемые в образовательном процессе.

Источниками для получения этих данных являются формы статистического наблюдения, нормативные документы, данные бухгалтерской отчетности. Графически общая схема расчета представлена на рисунке 2.2.

Рисунок 2.2. Общая схема потребности в бюджетных средствах [23, c.122]

ГОУ «ПУ-37» осуществляет деятельность по смете расходов и уточненному бюджету, утвержденному Комитетом по образованию Администрации Волгоградской области. В данной смете и уточненном бюджете отражается утвержденный для финансирования ГОУ «ПУ-37» в начале отчетного периода объем бюджетных денежных средств. По окончании отчетного периода составляется отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2) и баланс исполнения сметы доходов и расходов (форма №1). Внебюджетные средства учитываются в уточненной смете доходов и расходов от предпринимательской и прочей, приносящей доход, деятельности на текущий период, которая согласовывается также с Комитетом по образованию Администрации Волгоградской области. По истечению отчетного периода составляется отчет об исполнении сметы доходов и расходов по внебюджетным источникам (форма №4) и баланс исполнения сметы доходов и расходов по внебюджетным источникам (форма 1-1).

Утвержденные сметы расходов за период с 2002 по 2004 год представлены в Приложении 2, 3, 4. Данные смет расходов отражены в сводной таблице 2.5. «Динамика утвержденных для финансирования ГОУ «ПУ-37» бюджетных средств за период с 2001 по 2003 гг.»

Таблица 2.5.

Динамика утвержденных для финансирования ГОУ «ПУ-37» бюджетных средств за период с 2001 по 2003 гг, тыс. руб.

| Экономическая классификация расходов | 2001 г. | 2002 г. | % | 2002 г. | 2003 г. | % | |

| Наименование статьи расходов | Код статьи | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | ||||||

| Оплата труда гос. служащих | 100 100 | 664,90 | 1100,20 | 165,47 | 1100,20 | 1183,00 | 107,53 |

| оплата труда гражданских служащих | 110 110 | 664,90 | 1100,20 | 165,47 | 1100,20 | 1183,00 | 107,53 |

| оплата труда внештатных сотрудников | 110 140 | ||||||

| Начисления на оплату труда | 110 200 | 238,00 | 393,90 | 165,50 | 393,90 | 424,00 | 107,64 |

| Приобретение предметов снабжения | 110 300 | 578,50 | 602,60 | 104,17 | 602,60 | 708,00 | 117,49 |

| медикаменты | 110 310 | 2,00 | 3,00 | 150,00 | 3,00 | 3,00 | 100,00 |

| мягкий инвентарь и обмундирование | 110 320 | 90,40 | 31,00 | 34,29 | 31,00 | 67,00 | 216,13 |

| продукты питания | 110 330 | 454,10 | 534,60 | 117,73 | 534,60 | 613,00 | 114,67 |

| оплата ГСМ | 110 340 | 18,00 | 20,00 | 111,11 | 20,00 | 11,00 | 55,00 |

| прочие расходные материалы | 110 350 | 14,00 | 14,00 | 100,00 | 14,00 | 14,00 | 100,00 |