Организация и информационное обеспечение анализа финансово-хозяйственной деятельности

СОДЕРЖАНИЕ: Анализ финансово-хозяйственной деятельности ОАО ТАИФ-НК: понятие, цели, основы организации, организационные формы и исполнители. Источники информации для обеспечения анализа предприятия, подготовка и обработка данных, документальное оформление.ВВЕДЕНИЕ

организация предприятие финансовый хозяйственный

Анализ деятельности хозяйствующего субъекта является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. В условиях становления рыночных отношений он имеет целью обеспечить устойчивое развитие доходного, конкурентоспособного производства и включает различные направления – правовое, экономическое, производственное, финансовое и др. Анализ и диагностика финансово-хозяйственной деятельности предприятия предполагают всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования. Они основаны на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и являются важной функцией управления.

Актуальность исследования обусловлена тем, что рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансово-хозяйственной деятельности предприятия. Анализ финансово-хозяйственной деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Цель анализа состоит не только в том, чтобы установить и оценить эффективность финансово-хозяйственной деятельности предприятия, но и в том, чтобы постоянно проводить работу, направленную на ее улучшение.

Анализ эффективности финансово-хозяйственной деятельности предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовые результаты деятельности предприятия определяются прежде всего качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый анализ является гибким инструментом в руках руководителей предприятия. Эффективность финансово-хозяйственной деятельности предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия.

Основными факторами, определяющими эффективность финансово-хозяйственной деятельности предприятия, являются, во-первых, выполнение финансового плана и пополнение, по мере возникновения потребности, собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Сигнальным показателем, в котором проявляется эффективность финансово-хозяйственной деятельности, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В анализ эффективности финансово-хозяйственной деятельности предприятия входит анализ бухгалтерского баланса пассивов и активов, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

Таким образом, видно, какую значимость имеет оценка эффективности финансово-хозяйственной деятельности предприятия, и что данная проблема является еще более актуальной при переходе к развитой рыночной экономике.

Данная работа состоит из введения, трех глав и заключения. В первой главе проводится анализ основных теоретических аспектов анализа финансово-хозяйственной деятельности: понятие, цели, основы организации, особенности, организационные формы и исполнители. Во второй главе раскрываются источники информации для обеспечения анализа предприятия, подготовка и обработка данный, документальное оформление. В третьей главе приводится практическое обоснование темы на примере Открытого акционерного общества ТАИФ-НК.

ГЛАВА 1. МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Основы организации анализа хозяйственной деятельности

Повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Все это может быть достигнуто в процессе анализа. Однако только правильно организованная работа по аналитическому исследованию результатов хозяйствования может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов. Поэтому организация АХД на предприятии должна соответствовать ряду требований. Среди них нужно отметить научный характер анализа. Практически это означает, что он должен основываться на новейших достижениях науки и передового опыта, строится с учетом действия экономических законов в рамках конкретного предприятия, проводится использования научно обоснованных методик. Проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя разных уровней хозяйства, обязанностью всех служащих, которые имеют отношения к принятию управленческих решений. Отсюда следует еще один важный принцип организации анализа – обоснованное распределение обязанностей по проведению АХД между отдельными исполнителями. От, того, на сколько целесообразно это распределение зависит не только полнота охвата объектов анализа, но и исключается возможность многократного (разными лицами) проведение одних и тех же исследований. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивать комплексность анализа.

Аналитическое исследование должно быть эффективным, это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности. С этой целью кроме целесообразности организации, при его проведении должны широко использоваться передовые методики, средства, которые облегчают работу аналитика. Здесь в первую очередь имеются в виду рациональные методы сбора и сохранения, внедрение данных в практику АХД ПЭВМ и других технических средств, оргтехника.

Более тщательная организация АХД достигается путем унификации этой работы.Здесь имеется в виду создание таких методик, которые предвидели бы заполнение ограниченного числа специально разработанных таблиц. Они должны быть специфическими для каждого внутри хозяйственного подразделения и в совокупности давать комплексный рисунок результатов хозяйствования. Все показатели таблицы должны быть пригодными для сравнения, оценки, обобщения. Это создает направление для строго очерченного распределение обязанностей по проведению АХД, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

1.2 Информационное обеспечение анализа хозяйственной деятельности

Состав, содержание и качество информации, которая привлекается к анализу, имеет определяющую роль в обеспечение действенности АХД. Анализ не ограничивается только экономическими данными, а широко используют техническую, технологическую и другую информацию. Все источники данных для АХД делятся на плановые, учётные и внеучётные .

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учётного характера это все данные, которые содержат документы, бухгалтерского, статистического и оперативного учёта, а также все виды отчётности, первичная учётная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учёту и отчётности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учётных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учёта, в которых содержится количественная характеристика массовых явлений и процессов, используются для углублённого изучения и осмысления взаимосвязей, выявление экономических закономерностей.

Оперативный учёт и отчётность способствует более оперативному по сравнению по статистикой или бухгалтерским учётом, обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учётным документом, согласно нашей квалификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяют провести многочисленные исследования динамики, выявить тенденции и закономерности развития предприятия.

К внеучётным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. Конкретно в их число входят следующие документы:

1.Официальные документы, которыми обязано пользоваться предприятия в своей деятельности: законы государства, указы президента, постановление правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей хозяйства

2.Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.

3.Решения общих собраний коллектива, совета трудового коллектива предприятий в целом или отдельных её подотделов.

4.Материалы изучения передового опыта. Приобретённые из разных источников информации (радио, телевидение, газеты и т. д. .).

5.Техническая и технологическая документация.

6.Материалы социальных исследований состояния производства на отдельных рабочих местах (хронометраж, фотография и т.д.).

7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий.

К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность .

Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям АХД, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявление влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения АХД должна постоянно совершенствоваться. Это очевидно в сегодняшней практике организации учета, планировании и статистики, на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственными требованиями учёта или планирования. Они в значительной степени подчинены необходимости информационного обеспечения АХД и выработки управленческих решений.

Экономическая информация должна объективно отражать исследуемые явления и объекты. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут стать вредными. Следующее требование, предъявляемое к организации информационного потока, - это единство информации, поступающей из разных источников (планового, учётного и вне учетного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность ещё одного требования к информации – оперативность . Повышение оперативности информации достигается применением новейших средств связи, обработкой её на ЭВМ.

И, наконец, система информации должна быть рациональной (эффективной), то есть, требовать минимума затрат на сбор, хранение и использования данных. Вместе с тем, она должна максимально полно обеспечивать запросы анализа и управления. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных. Таким образом, информационная система АХД должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности АХД.

1.3 Организационные формы и исполнители анализа хозяйственной деятельности предприятий

Организационные формы анализа хозяйственной деятельности предприятия определяется составом аппарата и техническим уровнем управления.

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директора по экономическим вопросам. Он организует всю экономическую работу на предприятии, в том числе и по анализу хозяйственной деятельности. В непосредственном его подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д. В отдельное подразделение может быть выделен отдел или группа экономического анализа. На средних и мелких предприятиях возглавляет аналитическую работу начальник планового отдела или главный бухгалтер. Для координации аналитической работы могут создаваться также технико-экономические советы, в состав которых входят руководители всех отделов и служб предприятия.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов (главного механика, энергетика, технолога, новой техники и др.). Им занимаются также цеховые службы, руководители бригад, участков и тд. Только общими усилиями совместной работы экономистов, техников, технологов, руководителей разных производственных служб, обладающих разносторонними знаниями по изучаемому вопросу, можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения.

Примерная схема распределение функций анализа хозяйственной деятельности может быть представлена следующим образом.

Производственный отдел анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, повышение качества продукции, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Отдел главного механика и энергетика изучают состояния эксплуатации машин и оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

Отдел технического контроля анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышение качества продукции, соблюдение технологической дисциплины и т.д.

Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состоянию и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др.

Отдел сбыта изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре, состоянию складских запасов и сохранности готовой продукции.

Отдел труда и заработной платы анализирует уровень организации труда, выполнению плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использования фонда рабочего времени и фонда зарплаты.

Отдел бухгалтерского учета и отчетности анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность предприятия и т.п.

Планово-экономический отдел или отдел экономического анализа осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа.

Такая совместная работа по проведению АХД позволяет обеспечить его комплексность и главное более квалифицированно, глубже изучить хозяйственную деятельность, ее результаты, полнее выявить не использованные резервы.

Периодически анализ предприятия проводится вышестоящими органами управления . Специалисты этих органов могут изучать отдельные вопросы или проводить комплексный анализ хозяйственной деятельности предприятия. По результатам этого анализа органы управления могут в некоторой степени изменять некоторые условия деятельности предприятия.

Вневедомственный АХД выполняется статистическими, финансовыми органами, налоговыми инспекциями, аудиторскими фирмами, банками, инвесторами, научно-исследовательскими институтами и т.д. Статистические органы, например, обобщают и систематизируют статистическую отчетность и результаты предоставляют в соответствующие министерства и ведомства для практического использования. Налоговые инспекции анализируют выполнение предприятиями планов по прибыли, по отчислению налогов в государственный бюджет, ведут контроль за рациональным использованием материальных и финансовых ресурсов. Банки и другие инвесторы изучают финансовое положение предприятия, его платежеспособность, кредитоспособность, эффективность использования кредитов и др.

Предприятия могут пользоваться также услугами специалистов аудиторских и консультационных фирм.

Использование всех форм внутрихозяйственного, ведомственного, вневедомственного и общественного контроля и анализа создает возможности для всестороннего изучения хозяйственной деятельности предприятия и наиболее полного поиска резервов повышение эффективности производства.

ГЛАВА 2. ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ ОБЕСПЕЧЕНИЯ АНАЛИЗА ПРЕДПРИЯТИЯ

2.1 Планирование аналитической работы

Важным условием, от которого зависит действенность эффективность АХД, является планомерный характер его проведение. Только в том случае, когда аналитическое исследование каждого отдельного вопроса хозяйственной деятельности будет иметь определенный смысл, цель и место в системе изучения и управление предприятием, анализ может приобрести существенную ценность для практики хозяйствования. Поэтому на каждом предприятии вся работа по проведению анализа должна планироваться. На практике могут составлять следующие планы:

- Комплексный план аналитической работы предприятия

- Тематические планы.

Комплексный план обычно составляется на один год. Разрабатывает его специалист, которому на предприятии поручено руководство аналитической работой в целом. Этот план по содержанию представляет собой календарное расписание отдельных аналитических исследований. В нем, кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определяется время для изучение каждого вопроса, субъекты анализа, дается схема аналитического документооборота, срок и адрес поступление каждого документа, его содержание.

При разработке плана обязательно должна учитываться периодичность изучение важных проблемных вопросов, преемственность анализа за отдельные периоды времени.

В комплексном плане также должны быть предусмотрены источники информации, которые могут использоваться при анализе, технические средства проведение анализа. Например, при выполнении исследований на ПЭВМ должна быть определена программа, по которой будет проводиться анализ. По результатам анализа разрабатывается предложения, направленные на улучшение результатов хозяйственной деятельности. Поэтому комплексный план должен предусматривать и организацию проведения контроля за выполнением этих мероприятий.

Кроме комплексного плана, в хозяйстве могут составляться и тематические. Это планы проведения анализа по комплексным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и др.

Контроль за выполнением планов анализа ведет заместитель руководителя предприятия по экономическим вопросам или лицо, на которое возложены обязанности по управлению анализа в целом.

2.2 Подготовка и аналитическая обработка исходных данных в анализе хозяйственной деятельности

Ответственным этапом в АХД является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации. В первую очередь информация, собранная для анализа, должна быть проверена на Доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат планы и отчёты, правильно ли они оформлены. Обязательно проверяется правильность арифметических подсчётов, соответствие показателей, которые содержатся в плановой документации, утверждённым плановым заданиям. Аналитик должен обратить внимание и на то, согласуются ли показатели, приведённые в разных таблицах и планах или отчётах и. д. Такая проверка носит технический характер. Во- вторых, проводится проверка вех привлечённых к анализу данных по существу.

В процессе её определяется, насколько тот или иной показатель соответствует действительности. Главный вопрос, который решается аналитиком можно сформулировать так может ли такое быть на самом деле? Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимосогласованности и обоснованности показателей разных источников. Анализ будет значительно менее трудоёмким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки её доброкачественности приводят в сопоставимый вид. При этом должны быть учтены следующие требования:

- единство объёмных, стоимостных, качественных, структурных факторов.

- единство промежутков или моментов времени, за которые были исчисленные показатели;

- сопоставимость исходных условий производства (технических, природных, климатических, и т. д.)

- единство методики исчисления и их состав.

Аналитическое исследование часто носит прогнозный характер и не требует такой точности, как, например, в бухгалтерском учёте. Поэтому, чтобы облегчить восприятие информации, уменьшить объём аналитических расчётов (когда они проводятся не на компьютере), можно отбросить десятичные знаки чисел, проводить расчёты в рублях или тысячах рублей. Правда, здесь нужно сделать одно предостережение. Выбор степени упрощения зависит от содержания показателя, его величины и другое. Например, чтобы оценить фондоотдачу, можно не брать точную стоимость основных средств и валовой продукции, достаточно иметь их объёмы в тысячах рублей. Но, отбросив десятичные знаки в самом показателе фондоотдачи, мы чаще всего вообще потеряем его величину - он превратится в нуль. При этом упрощении нужно обязательно сохранить 2-3 десятичных знака. При упрощении исходных данных очень часто определяют средние или относительные величины, что позволяет облегчить обобщающую оценку.

Аналитическая обработка данных - это уже непосредственно анализ. Поэтому она является более ответственным этапом работы аналитика. Организация обработки требует соответствующего методического обеспечения, определённого уровня подготовки лиц, которые занимаются анализом, их обеспечённости техническими средствами проведения АХД. Ответственность за всё это чаще всего возлагается на специалиста, который осуществляет руководство аналитической работой на предприятии. Он обязан постоянно совершенствовать методику АХД на основе изучения достижений науки и передового опыта в области анализа и внедрять её на всех участках производства.

2.3 Документальное оформление результатов анализа

Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов.

Это может быть объяснительная записка, справка, заключение .

Объяснительная записка обычно составляется при направлении результатов в вышестоящую организацию. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки. Заключение пишется, когда анализ проводится вышестоящими органами управления.

Содержание объяснительной записки должны быть достаточно полными. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению, объяснительная записка должна содержать общие вопросы – экономический уровень хозяйства, условия хозяйствования, результаты выполнения планов по отдельным направлениям деятельности. Аналитическая часть объяснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание нужно уделять предложениям, которые вносятся по результатам анализа. Они в первую очередь должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

Что касается справки и заключения, то их содержание в отличие от объяснительной записки может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеристика предприятий и условий его деятельности.

Отдельно следует остановиться на бестекстовой форме оформления результатов анализа . Она состоит из постоянного пакета типовых аналитических таблиц и не содержит объяснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и предоставить в пригодной для восприятия форме. Формы таблиц могут быть самыми разнообразными. Они строятся в соответствии с требующимися для анализа данными. Показатели в аналитических таблицах необходимо размещать таким образом, чтобы они одновременно использовались в качестве аналитического и иллюстративного материала. При этом не нужно стремиться дать в одной таблице все показатели работы хозяйства или бросаться в другую крайность – вводить множество таблиц. Как универсализация, так и безмерное их количество усложняет их использование. Аналитические таблицы должны быть наглядными и простыми для использования.

Такой порядок оформление результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в отработанной и систематизированной информации и принимать необходимые решения. Бестекстовый анализ повышает свою действенность по тому, что при этом сокращается разрыв между выполнением анализа и использование его результатов.

На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие этих данных за несколько лет позволяют рассмотреть результаты хозяйственной деятельности в динамике, обеспечивает его преемственность за отдельные отрезки времени.

Результаты анализа и разработанные на их основе мероприятия целесообразно обсуждать на собраниях коллектива предприятия и его подразделений. Практическую реализацию они получают после соответствующих постановлений собраний коллектива, приказов руководства производства или вышестоящих органов управления.

2.4 Организация компьютерной обработки экономической информации

Аналитическая обработка экономической информации очёнь трудоёмка сама по себе и требует большого объёма разнообразных вычислений. С переходом к рыночным отношениям потребность в аналитической информации значительно увеличивается. Это связано, прежде всего, c потребностью разработки и обоснования перспективных бизнес-планов предприятия, комплексной оценки эффективности краткосрочных и долгосрочных управленческих решений. В связи с этим автоматизация аналитических расчётов стала объективной необходимостью.

Вычислительные средства, которые имеют сейчас предприятия и организации, позволяют целиком автоматизировать обработку всех экономических данных, в том числе и по анализу хозяйственной деятельности. Роль автоматизации аналитических расчетов заключается в следующем.

- Во-первых, повышается продуктивность работы экономистов аналитиков. Они освобождаются от технической работы и больше занимаются творческой деятельностью, что позволяет делать более глубокие исследования, вести постановку более сложных экономических задач.

- Во-вторых, более глубоко и всесторонне исследуются экономические явления и процессы, более полно изучаются факторы и выявляются резервы повышения эффективности производства.

- В-третьих, повышается оперативность и качество анализа, его общий уровень и действенность.

Автоматизация аналитических расчетов и сам анализ хозяйственной деятельности поднялись на более высокий уровень с применением ПЭВМ, для которых характерна высокая производительность, надежность и простота эксплуатации, наличие развитого программного обеспечения, диалогового режима работы, низкая стоимость и др. На их базе создаются АРМ бухгалтера, экономиста, финансиста, аналитика и т.д. ПЭВМ, соединенные в единую вычислительную сеть, позволяет перейти к комплексной автоматизации АХД.

ГЛАВА 3. КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО ТАИФ-НК

3.1 Общая характеристика финансово-хозяйственной деятельности ОАО ТАИФ-НК

Открытое акционерное общество ТАИФ-НК, именуемое в дальнейшем Общество, создано на основании решения Совета директоров ОАО ТАИФ.

Основной целью деятельности ОАО ТАИФ-НК является получение прибыли от реализации нефтепродуктов и их производных, строительства и эксплуатации промышленных производств, других видов деятельности, не запрещенные действующим законодательством.

ОАО ТАИФ-НК осуществляет все виды внешнеэкономической деятельности, не запрещенные действующим законодательством.

Органами управления ОАО ТАИФ-НК являются общее собрание акционеров; совет директоров; единоличный исполнительный орган (Генеральный директор или управляющая организация, управляющий);

Уставный капитал общества полностью сформирован за счет денежного вклада единственного учредителя - ОАО ТАИФ. Вклады в уставный капитал других учредителей отсутствуют.

Открытое акционерное общество ТАИФ-НК – одно из самых динамично развивающихся предприятий универсального топливно-сырьевого направления, созданное в целях удовлетворения спроса потребителей в нефтепродуктах и обеспечения сырьем нефтехимических производств.

Рассмотрим технико-экономические показатели ОАО ТАИФ-НК за 2006- 2008 гг. в таблице 1.

Таблица 1 - Технико-экономические показатели ОАО ТАИФ-НК

| Показатель | 2006 год | 2007 год | Отклонение 2007 год к 2006 году | 2008 год | Отклонение 2008 год к 2007 году | ||

| Абсол. отклонение | % | Абсол. отклонение | % | ||||

| Выпуск товарной продукции, млн.руб. | 54877 | 65358 | 10481 | 119,1 | 89131 | 23773 | 136,4 |

| Реализация продукции, млн.руб. | 55465 | 64621 | 9156 | 116,5 | 89149 | 24528 | 137,9 |

| в т.ч. реализация на экспорт, млн руб. | 29016 | 35 241 | 6225 | 121,5 | 43 793 | 8552 | 124,3 |

| Затраты на 1 руб. товарной прод., коп. | 88 | 83 | -5 | 94 | 80 | -3 | 96 |

| Чистая прибыль, млн.руб. | 1954 | 4582 | 2628 | 234,5 | 5272 | 690 | 115,1 |

| Капит. вложения, млн.руб. | 1739 | 8732 | 6993 | 502,1 | 2027 | -6705 | 23,2 |

| Чистые активы, млн.руб. | 1440 | 5436 | 3996 | 377,5 | 16557 | 11121 | 304, 6 |

| Ежемесячная заработная плата, в руб. | 21532 | 23562 | 2030 | 109,4 | 28249 | 4687 | 119,9 |

| Среднесписочная численность работающих, чел. | 2428 | 2616 | 188 | 107,7 | 2718 | 102 | 103,9 |

Анализируя показатели таблицы, видим, что в 2007 году выпущено товарной продукции на сумму 65,4 млрд. рублей, что больше уровня 2006 года на 10,5 млрд. рублей, что касается 2008 года также наблюдается положительная динамика. В 2008 году по сравнению к 2007 годом выпущено товарной продукции на 23,8 млрд. рублей больше. В сопоставимых ценах 2007 года объем выпуска товарной продукции к уровню 2006 года составил 119,1 %, 2008 год к уровню 2007 года составил 136,4 %. В 2008 году реализовано продукции и услуг на сумму 89,1 млрд. рублей, что на 24,5 млрд.рублей. Доля экспорта в реализованной продукции в 2007 году составила 54,5%, в 2008 году – 49,1 %. За 2007 год стоимость капитальных вложений Общества увеличилась на 6993 млн. рублей, в 2008 году по отношению к 2007 году сократилась на 6,7 млрд.рублей. Необходимо отметить снижение стоимости затрат на 1 рубль товарной продукции в 2007 году по сравнению с 2006 годом на 5 копеек, а в 2008 году по отношению к 2007 году на 3 копейки, что является положительным моментом в деятельности предприятия.

В 2008 году выпуск товарной продукции вырос на 136,4% и составил 89131 млн. рублей. Чистая прибыль 2008 года возросла по сравнению с 2007 годом на 115,1% или на 690 млн. рублей.

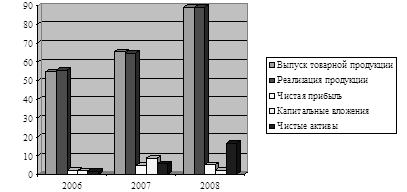

Динамика основных технико-экономических показателей ОАО ТАИФ-НК за 2006-2008 гг. наглядно представлена на рисунке 1.

Рисунок 1 - Динамика основных технико-экономических показателей ОАО ТАИФ-НК за 2006-2008 гг., млрд. руб.

Одним из основных направлений анализа хозяйственной деятельности предприятия является горизонтальный и вертикальный анализ финансовой отчетности предприятия.

Таблица 2 - Состав и структура актива баланса ОАО ТАИФ-НК

| Актив баланса | 2006 год | 2007 год | 2008 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Внеоборотные активы | 11 047 393 | 48,4 | 18 255 249 | 49,6 | 19 482 402 | 56,4 |

| Оборотные активы | 11 788 610 | 51,6 | 18 551 416 | 50,4 | 15 052 116 | 43,6 |

| Всего имущества | 22 836 003 | 100,0 | 36 806 665 | 100,0 | 34 534 518 | 100,0 |

Рассмотрим состав и структуру актива баланса ОАО ТАИФ-НК за 2006-2008 гг. (таблица 2). Представленные данные позволяют сделать следующие выводы:

Данные таблицы показывают, что за 2007 год стоимость имущества по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2 %, а за 2008 год стоимость имущества предприятия по сравнению с 2007 годом уменьшилась на 2 272 147 тыс.рублей (6,2 %) и составила 34 534 518 тыс. рублей.

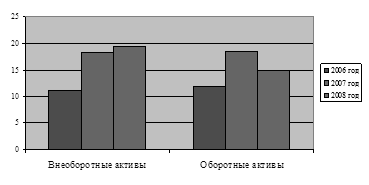

Для наглядности изменения активов предприятия представим их динамику на рисунке 2, за анализируемый период.

Рисунок 2 - Динамика изменения активов ОАО ТАИФ-НК за 2006-2008 гг., млрд. руб.

Сумма внеоборотных активов в 2007 году по сравнению с 2006 годом увеличилась на 7 207 856 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма основного капитала размещенного в форме внеоборотных активов увеличилась 1 227 153 тыс. рублей и составила 19 482 402 тыс. рублей.

В 2007 году наблюдается увеличение суммы оборотных активов по сравнению с 2006 годом на 6 762 806 тыс. рублей, а в 2008 году сумма оборотного капитала по сравнению с 2007 годом уменьшилась на 3 499 300 тыс. рублей и составила 15 052 116 тыс. рублей. Уменьшение суммы оборотного актива связано с уменьшением запасов с 4 915 930 тыс. рублей до 2 818 155 тыс. рублей и с уменьшением дебиторской задолженности на 2 096 089 тыс. рублей.

Необходимо также отметить увеличение краткосрочных финансовых вложений в 2008 году по сравнению с 2007 годом на 1 370 754 тыс. рублей.

Основным источником формирования капитала являются привлеченные и собственные средства. Состав и структура пассива баланса ОАО ТАИФ-НК представлена в таблице 3.

Таблица 3 - Состав и структура пассива баланса ОАО ТАИФ-НК

| Пассив баланса | 2006 год | 2007 год | 2008 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Капитал и резервы | 1 439 776 | 6,30 | 5 435 921 | 14,77 | 16 557 481 | 47,94 |

| Долгосрочные обязательства | 8 425 695 | 36,90 | 9 289 743 | 25,24 | 13 047 728 | 37,78 |

| Краткосрочные обязательства | 12 970 532 | 56,80 | 22 081 001 | 59,99 | 4 929 309 | 14,28 |

| Всего совокупный капитал | 22 836 003 | 100,00 | 36 806 665 | 100,00 | 34 534 518 | 100,00 |

Анализ показателей таблицы свидетельствует о том, что за 2007 год стоимость обязательств по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2%, а за 2008 год стоимость обязательств предприятия по сравнению с 2007 годом уменьшились на 2 272 147 тыс. рублей (6,2%) и составила 34 534 518 тыс. рублей.

Сумма капитала и резервов в 2007 году по сравнению с 2006 годом увеличилась на 3 996 145 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма капитала увеличилась на 11 121 560 тыс. рублей (204,6%) и составила 16 557481 тыс. рублей.

В 2007 году наблюдается увеличение суммы долгосрочных обязательств по сравнению с 2006 годом на 864 048 тыс. рублей, а в 2008 году сумма долгосрочных обязательств по сравнению с 2007 годом увеличилась на 3 757 985 тыс. рублей (40,5%) и составила 13 047 728 тыс. рублей. Необходимо также отметить значительное уменьшение суммы краткосрочных обязательств в 2008 году по сравнению с 2007 годом на 77,6% или на 17 151 692 тыс. рублей.

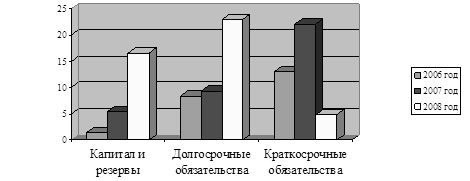

На рисунке 3 представлено изменение суммы пассива баланса исследуемого предприятия, динамика не стабильна.

Рисунок 3 - Динамика изменения пассива баланса ОАО ТАИФ-НК за 2006-2008 гг., млрд. руб.

Проанализируем фондоотдачу и фондоемкость исследуемого предприятия за период 2006-2008 гг. Фондоотдача – это показатель эффективности использования основных средств, рассчитывается, как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция. Фондоёмкость – это показатель, характеризующий эффективность хозяйственной деятельности предприятия, рассчитывается, как отношение стоимости годового выпуска продукции к стоимости основных средств.

Фо2006 =54 877/9 167= 5,9

Фо2007 =65 358/17 198= 3,8

Фо2008 =89 131/15 167= 5,8

Фе2006 =9 167/54 877= 0,16

Фе2007 =17 198/65 358= 0,26

Фе2008 =15 167/89 131= 0,17

В целом можно отметить тот факт, что в 2007 году эффективность использования основных фондов снизилась, но уже в 2008 году данный показатель имеет положительную динамику, что безусловно свидетельствует об улучшении использования основных средств.

3.2 Анализ динамики и структуры прибыли

Финансовые результаты деятельности предприятия можно охарактеризовать суммой полученной прибыли и уровнем рентабельности.

Актуальность изучения анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом.

Прибыль – часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности на предприятии.

Проанализируем состав и динамику формирования финансовых результатов (таблица 4). Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках на определенную дату, отчет о прибылях и убытках характеризует динамику хозяйственного процесса.

Таблица 4 - Состав и динамика формирования финансовых результатов

| Наименование показателя | 2006 год, тыс.руб. | 2007 год тыс.руб. |

2008 год тыс.руб. |

| 1. Прибыль от реализации товаров, продукции, работ, услуг | 5 598 000 | 9 168 000 | 10 695 000 |

| 2. Проценты к получению | 24 780 | 47 239 | 247 570 |

| 3. Проценты к уплате | 1 301 596 | 1 046 056 | 779 866 |

| 4. Прочие операционные доходы | 42 096 562 | 54 951 884 | 57 090 472 |

| 5. Прочие операционные расходы | 42 148 660 | 54 878 283 | 59 909 421 |

| 6. Чистая прибыль (прибыль отчетного периода за исключением налога на прибыль) | 1 953 795 | 4 582 285 | 5 271 560 |

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода. В 2007 году прибыль от реализации увеличилась по сравнению с предыдущим годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило:

В абсолютном выражении: 9168000 тыс.руб. – 5598000 тыс.руб. = -3570000 тыс.руб.

В относительном выражении: 9168000 / 5598000 * 100% = 163,8 %

Т.е. в 2007 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 3570000 тыс.руб. (или 63,8 %).

В 2008 году прибыль от реализации увеличилась по сравнению с 2007 годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило:

В абсолютном выражении: 10695000 тыс.руб. – 9168000 тыс.руб. = -1527000 тыс.руб.

В относительном выражении: 10695000 / 9168000 * 100% = 116,7 %

Т.е. в 2008 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 1527000 тыс.руб. (или 16,7 %).

Изменение процентов к получению 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 47239 тыс.руб. –24780 тыс. руб. = 22459 тыс.руб.

В относительном выражении: 47239 / 24780 * 100% = 190,6 %

Т.е. в 2007 году проценты к получению увеличились на 22459 тыс.рублей (или 90,6 %).

Изменение процентов к получению 2008 относительно 2007 года:

В абсолютном выражении: 247570 тыс.руб. – 47239 тыс. руб. = 200331 тыс.руб.

В относительном выражении: 247570 / 47239 * 100% = 524 %

Т.е. в 2008 году проценты к получению увеличились на 200331 тыс.руб. (или 424 %).

Изменение процентов к уплате 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 1046056 тыс.руб. –1301596тыс. руб. = – 255540 тыс.руб.

В относительном выражении: 1046056 / 1301596тыс * 100% = 80,4 %

Т.е. в 2007 году проценты к получению снизились на 255540 тыс.руб. (или 19,6 %).

Изменение процентов к получению 2008 относительно 2007 года:

В абсолютном выражении: 779866 тыс.руб. –1046056 тыс. руб. = =-266190 тыс.руб.

В относительном выражении: 779866 / 1046056 * 100% = 74,5 %

Т.е. в 2008 году проценты к получению снизились на 266190 тыс.руб. (или 25,5 %).

Операционные доходы – доходы предприятия, обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Данные об операционных доходах публикуются в годовом отчете о прибылях и убытках.

Изменение операционных доходов 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 54951884 тыс.руб. – 42096562 тыс.руб. = 12855322 тыс.руб.

В относительном выражении: 54951884 тыс.руб. / 42096562 тыс.руб. * 100% = 130,5%

Т.е. в 2007 году операционные доходы возросли на 12855322 тыс.руб. (или 30,5%).

Изменение операционных доходов 2008 года по сравнению с предыдущим годом:

В абсолютном выражении: 57090472 тыс.руб. – 54951884 тыс.руб. = 2138588 тыс.руб.

В относительном выражении: 57090472 тыс.руб. / 54951884 тыс.руб. * 100% = 103,9%

Т.е. в 2008 году операционные доходы возросли на 2138588 тыс.руб. (или 3,9%).

Операционные расходы - затраты и платежи, связанные с проведением за определенный период времени финансовых, производственных, хозяйственных операций.

Операционные расходы включают затраты на производство и реализацию продукции, административные и финансовые расходы. Данные об операционных расходах публикуются в годовом отчете о прибылях и убытках.

Изменение операционных расходов 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 54878283 тыс.руб. – 42148660тыс.руб. = 12729623 тыс.руб.

В относительном выражении: 54878283 тыс.руб. / 42148660 тыс.руб. * 100% =130,2%

Т.е. в 2007 году операционные расходы существенно возросли на 12729623 тыс.руб. (или 30,2%).

Изменение операционных расходов 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 59909421 тыс.руб. – 54878283 тыс.руб. = 5031138 тыс.руб.

В относительном выражении: 59909421 тыс.руб. / 54878283 тыс.руб. * 100% =109,2%

Т.е. в 2008 году операционные расходы возросли на 5031138 тыс.рублей (или 9,2%).

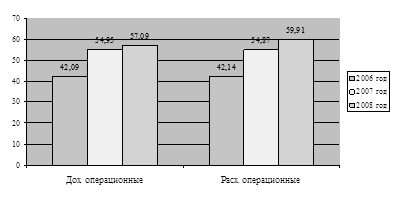

Доходы и расходы предприятия наглядно представлены на рисунке 4.

Рисунок 4 - Доходы и расходы ОАО ТАИФ-НК за 2006 – 2008 гг., млрд. руб.

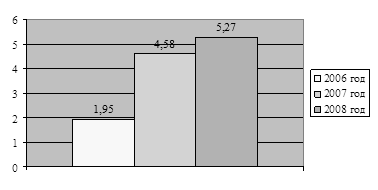

Чистая прибыль – та прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и формирование фондов и резервов.

Изменение чистой прибыли 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 4582285 тыс.руб. – 1953795 тыс.руб. = 2628490 тыс.руб.

В относительном выражении: 4582285 тыс.руб. / 1953795 тыс.руб. * 100% = 234,5 %

Т.е. в 2007 году чистая прибыль сильно возросла на 2628490 тыс.рублей (или 134,5 %).

Изменение чистой прибыли 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 5271560 тыс.руб. – 4582285 тыс.руб. = 689275 тыс.руб.

В относительном выражении: 5271560 тыс.руб. / 4582285 тыс.руб. * 100% = 115 % Т.е. в 2008 году чистая прибыль возросла на 689275 тыс. рублей (или 15 %).Чистая прибыль ОАО ТАИФ-НК за 2006 – 2008 гг. наглядно представлена на рисунке 5.

Рисунок 5 – Чистая прибыль ОАО ТАИФ-НК за 2006 – 2008 гг., млрд. руб.

Таким образом, финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности.

3.3 Анализ рентабельности и платежеспособности ОАО ТАИФ-НК

Финансовое положение ОАО ТАИФ-НК во многом зависит от его способности приносить необходимую прибыль.

В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей.

Цель анализа рентабельности ОАО ТАИФ-НК - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

От уровня рентабельности ОАО ТАИФ-НК зависит инвестиционная привлекательность организации, величина дивидендных выплат.

Изучая конечные финансовые результаты деятельности ОАО ТАИФ-НК, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей:

- показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции;

- показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов;

- показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг).

Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования.

Величина прибыли и уровень рентабельности ОАО ТАИФ-НК зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности ОАО ТАИФ-НК являются:

- контроль над выполнением планов реализации продукции и получения прибыли, изучение динамики показателей;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Финансовые результаты ОАО ТАИФ-НК выражаются в способности определенного предприятия наращивать свой экономической потенциал.

В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей.

Финансовые результаты деятельности предприятия определяются прежде всего качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве.

В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д.

Показатели финансовых результатов характеризуют эффективность хозяйственной деятельности ОАО ТАИФ-НК по всем основным направлениям ее работы: строительной, финансовой, инвестиционной.

Они составляют базу развития организации, являются наиболее важными в системе оценки итогов работы предприятия, в оценке надежности и его финансового благополучия.

Целая совокупность показателей оценивает рентабельность или доходность предприятия по видам деятельности и направлениям вложения средств за конкретный временной период.

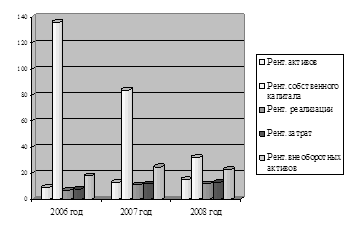

Расчет данных показателей ОАО ТАИФ-НК за 2006-2008 гг. представлен в таблице 5.

Таблица 5 - Расчет показателей рентабельности ОАО ТАИФ-НК за 2006-2008 гг., %

| Показатель | Формула расчета показателя по данным отчетности | Расчетные значения показателя | ||

| 2006 год | 2007 год | 2008 год | ||

| 1. Рентабельность активов (коэффициент экономической рентабельности) | Стр. 190 ф.2/ Стр. 300 ф.1 |

9 | 13 | 15 |

| 2. Рентабельность собственного капитала (коэффициент финансовой рентабельности) | Стр.190 ф.2/ (стр.490-стр.450) ф.1 |

136 | 84 | 32 |

| 3. Рентабельность реализации (коэффициент коммерческой рентабельности) | Стр.050 ф.2/ Стр. 010 ф.2 |

7 | 11 | 12 |

| 4. Рентабельность текущих затрат | Стр.050 / (стр.020+стр.030+стр.040) ф.2 |

8 | 12 | 13 |

| 5. Рентабельность внеоборотных активов | Стр. 190 ф.2 Стр.190 ф.1 |

18 | 25 | 23 |

Основными показателями рентабельности предприятия являются:

- рентабельности активов;

- рентабельности собственного капитала;

- рентабельности реализации;

- рентабельности текущих затрат;

- рентабельности инвестированного (используемого) капитала.

Представим данные показатели в виде диаграммы (рисунке 6).

Рисунок 6 - Динамика показателей уровня рентабельности ОАО ТАИФ-НК за 2006-2008 гг., %

Анализируя данные, представленные в таблице 5 и на рисунке 6, следует отметить следующее: по данным отчетности предприятие ОАО ТАИФ-НК достаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку коэффициенты рентабельности его активов и собственного капитала в 2006 году составили соответственно 9 и 136%.

В 2007 году наблюдался рост коэффициента рентабельности активов на 4% и спад коэффициента рентабельности собственного капитала до 84%, в 2008 году коэффициент рентабельности активов увеличивается на 2 %, а коэффициент собственного капитала также сохраняет динамику к спаду.

Проанализируем прибыльность от обычных видов деятельности данного предприятия. Рентабельность реализации продукции в отчетном периоде составила 12%, в предшествующем периоде - 11%. Рентабельность текущих затрат в 2008 году составила 13%, в предыдущем 2007 году - 12%. Это не плохие показатели – средние по отрасли. Рентабельность внеоборотных активов возрастает в 2007 году и снижается в отчетном периоде. Более детальным является анализ коэффициентов платежеспособности, посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так коммерческий банк, предоставляя кредит предприятию, пристальное внимание обращает на значение коэффициента быстрой ликвидности, так как сумма дебиторской задолженности может быть использована в качестве залога при выдаче кредита. Исходя из данных баланса в ОАО ТАИФ-НК коэффициенты, характеризующие платежеспособность, имеют следующие значения (таблица 6).

Таблица 6 - Показатели платежеспособности ОАО ТАИФ-НК за 2006-2008 гг.

| Показатели | Формула расчета | Норматив | 2006 год | 2007 год | 2008 год |

| Коэффициент абсолютной ликвидности | (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства | 0,2-0,3 | 0,04 | 0,17 | 1,16 |

| Коэффициент быстрой ликвидности | (Денежные средства + Дебиторская задолженность до 12 мес.+ Краткосрочные финансовые вложения) / Краткосрочные пассивы | 0,8-1,0 | 0,54 | 0,57 | 2,32 |

| Коэффициент общей ликвидности | Отношение суммы оборотных активов и суммы краткосрочных обязательств | 1,5-2,0 | 0,91 | 0,84 | 3,05 |

Данные таблицы 6 показывают из года в год увеличение коэффициентов ликвидности ОАО ТАИФ-НК. За 2007 год коэффициент абсолютной ликвидности увеличился на 0,13 пункта. Он показывает, что к концу 2007 года ОАО ТАИФ-НК 17 % краткосрочных обязательств могло погасить за счет использования денежных средств и ценных бумаг. Если сравнить значение показателя с рекомендуемым уровнем (0,2-0,3), можно отметить, что предприятие имеет достаточно наличных денежных средств для покрытия текущих обязательств. Это обстоятельство может вызвать доверие к данному предприятию со стороны поставщиков материально-технических ресурсов. Коэффициент быстрой ликвидности показывает, что на конец 2006 года краткосрочные долговые обязательства на 54% покрывались денежными средствами, ценными бумагами и средствами в расчетах. К концу 2008 года значение коэффициента увеличилось на 1,78 пункта. Это показывает, что текущие обязательства могут быть погашены наиболее ликвидными активами и активами быстрой реализации на 232%. Коэффициент общей ликвидности за 2006-2008 гг. увеличился по сравнению с 2006 годом на 2,14 пункта до 3,05 пункта к концу года. Предприятие покрывает краткосрочные долговые обязательства ликвидными активами. Это обстоятельство свидетельствует о низком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета. Таким образом, предприятие ОАО ТАИФ-НК можно охарактеризовать как рентабельное и платежеспособное. За период с 2006 по 2008 годы ОАО ТАИФ-НК имеет тенденцию к повышению уровня рентабельности и платежеспособности.

ЗАКЛЮЧЕНИЕ

Анализ финансово–хозяйственной деятельности предприятия предполагает всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования. Он основан на системном подходе, комплексном учёте разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

По результатам проведенного исследования можно сделать следующие выводы:

Финансовые результаты, являющиеся одним из центральных показателей деятельности предприятий, используются сегодня в качестве ориентира, отражающего направление развития предприятия. Они входят в программу развития предприятия, показывая итоговое значение осуществления комплекса стратегических и тактических задач.

Особое значение в связи с вышесказанным приобретают порядок формирования и анализ финансовых результатов, прогнозирование результатов деятельности предприятий, а так же роль финансовых результатов применительно к задаче управления предприятием.

Информационной базой для анализа финансовых результатов деятельности предприятия служат следующие источники: Отчет о финансовых результатах и их использования, Баланс предприятия, а также данные бухгалтерского учета, рабочие материалы финансового отдела (службы) и юрисконсульта предприятия. Для проведения сравнительного анализа рекомендуется использовать разностороннюю информацию других предприятий со схожей деятельностью, которая характеризует их финансовые показатели.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели доходности, которые в условиях перехода к рыночной экономике составляют основу экономического развития предприятия. Рост доходов создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт дохода выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности

Предприятие ОАО ТАИФ-НК достаточно рентабельное и платежеспособное. За период с 2006 года 2008 годы ОАО ТАИФ-НК имеет тенденцию к повышению уровня рентабельности и платежеспособности.

На основании сделанных выводов, для повышения эффективности финансово-хозяйственной деятельности ОАО ТАИФ-НК предлагается:

- избавления от неэффективных краткосрочных финансовых вложений;

- сокращения страховых запасов товарно-материальных ценностей;

- оптимизация ценовой политики;

- реализация выбывающего или неиспользуемого имущества.

- уменьшение отчислений в резервный и другие страховые фонды, осуществляемых за счет прибыли.

- увеличение срока предоставления товарного кредита поставщиками;

- анализ деятельности и выявление наиболее острых финансовых проблем;

Данные предложения помогут предприятию ОАО ТАИФ-НК повысить результативность деятельности, увеличить прибыль предприятия, увеличить уровень рентабельности.

СПИСОК ЛИТЕРАТУРЫ

1. Абрютина, М.С. Экономический анализ хозяйственной деятельности: Учебное пособие / М.С.Абрютина. – М.: Инфра, 2006.

2. Артеменко, В.Г., Белелндир М.В. Финансовый анализ: Учебное пособие, 4-е изд., перераб. и доп. / В.Г.Артеменко, М.В.Беллендир. - М.: Дело, 2006.

3. Балашов, В.Г., Ириков В.А. Технология повышения финансовых результатов предприятий и корпораций / В.Г.Балашов, В.А.Ириков. - М.: Издательство ПРИОР, 2007.

4. Барнгольц, С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник. – 4-е изд., перераб. и доп. / С.Б.Барнгольц. – М.: Финансы и статистика, 2006.

5. Бортников, А.П. О платежеспособности и ликвидности предприятия / А.П.Бортникова // Бухгалтерский учет. - 2005. - № 11.

6. Бухонова, С.М., Дорошенко, Ю.А., Бендерская, О.Б. Комплексная методика анализа финансовой устойчивости предприятия / С.М.Бухонова, Ю.А.Дорошенко, О.Б.Бендерская //Экономический анализ: теория и практика. - 2005.

7. Гончаров, А. И. Оценка платежеспособности предприятия: проблема эффективности критериев / А.И.Гончаров // Экономический анализ: теория и практика. - 2005.

8. Донцова, Л.В. Составление и анализ годовой бухгалтерской отчетности / Н.А.Никифорова. - М.: ИКЦ ДИС, 2007.

9. Донцова, Л. В. Анализ финансовой отчетности: учебник. - 3-е изд., перераб. и доп. / Н.А.Никифорова. – М.: Издательство Дело и Сервис, 2005.

10. Ендовицкий, Д. А. Системный подход к анализу финансовой устойчивости коммерческой организации / Д.А.Ендовицкий // Экономический анализ: теория и практика. - 2005.

11. Еременко, Ю. Конструктор эффективности / Ю.К.Еременко // ЖУК. – 2006.

12. Ефимова, О.В. Анализ показателей ликвидности / О.В.Ефимова // Бухгалтерский учет. - 2007.

13. Ефимова, О.В. Годовая отчетность для целей финансового анализа / О.В.Ефимова // Бухгалтерский учет. - 2009.

14. Илясов, Г.А. Оценка финансового состояния предприятия / Г.А.Илясова // Экономист. - 2010.