Организация и контроль налогообложения в бюджетных организациях

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ И НАЛОГООБЛОЖЕНИЯ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ 1.1 Особенности бухгалтерского учета и налогообложения в бюджетных организацияхСОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ И НАЛОГООБЛОЖЕНИЯ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Особенности бухгалтерского учета и налогообложения в бюджетных организациях

1.2 Виды и формы контроля в бюджетной организации

1.3 Формирование системы налогов и сборов в России

ГЛАВА 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОНТРОЛЯ В КОЖВЕНДИСПАНСЕРЕ

2.1 Организационно-правовая характеристика предприятия

2.2 Внутренний контроль

2.3 Внешний контроль

ГЛАВА 3. НАЛОГООБЛОЖЕНИЕ В КОЖВЕНДИСПАНСЕРЕ

3.1 Методика формирования объектов налогообложения

3.2 Налогообложение заработной платы

3.3 Налогооблагаемая деятельность предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Сегодня очевидно, что средств, выделяемых из бюджета на содержание и развитие здравоохранения, социальной защиты населения, образования, культуры и других отраслей непроизводственной сферы, явно недостаточно. В этой связи велика роль учета и контроля в обеспечении бюджетными ресурсами и рационального, экономного их использования. Бухгалтерский учет охватывает все стороны экономической и хозяйственной деятельности как внутри бюджетных учреждений и стоящих на бюджете организаций непроизводственной сферы, так и в их взаимоотношениях с другими хозяйственными организациями и с финансово-кредитной системой.

Хорошо поставленный бухгалтерский учет позволяет выявить скрытые резервы, нарушения режима экономии плановой и финансово-бюджетной дисциплины, предупреждать и вовремя устранять возможные потери и необоснованные затраты. Бухгалтерский учет исполнения смет расходов по бюджету и внебюджетным средствам, а также капитальным вложениям в процессе деятельности организаций и учреждений, состоящих на бюджете, создает для них экономическую необходимость максимального использования внутренних резервов, правильного и экономного расходования средств в соответствии с открытыми кредитами и их целевым назначением по утвержденным сметам расходов.

Совершенствование бухгалтерского учета, усиление его контрольных функций за хозяйственной и финансовой деятельностью организации — основа укрепления финансово-бюджетной дисциплины. Осуществляя сплошное и непрерывное отражение всех операций, связанных с исполнением сметы расходов по бюджету, бухгалтерский учет позволяет систематически сопоставлять их с утвержденными нормативами и сметами, устанавливать причины отклонений фактических расходов от утвержденных нормативов и смет, выявлять наиболее целесообразные нормы расходов, повышать уровень бюджетного и сметного планирования в целом. Чем точнее учет, тем выше качество планирования.

Используя информацию бухгалтерского учета, руководители и коллективы учреждений могут оперативно принимать меры по устранению просчетов и отклонений от утвержденных нормативов в ходе хозяйственной и финансовой деятельности. С помощью бухгалтерского учета в каждом учреждении устанавливаются систематическое наблюдение за наличием и сохранностью материальных и денежных средств, контроль за их рациональным использованием с учетом хозяйственной целесообразности. Бухгалтерский учет играет важную роль в обеспечении контроля за наличием и эффективным использованием трудовых ресурсов.

В процессе экономической реформы происходит перегруппировка источников финансирования учреждений непроизводственной сферы— они все более концентрируются в местных администрациях. Введение новых условий хозяйствования способствует увеличению доли внебюджетных средств, образующих целевые фонды для решения социальных проблем.

Все это вносит специфику и новизну в методологию и организацию учета в бюджетных учреждениях. Совершенствование методологии и организации учета в бюджетных учреждениях имеет принципиальное значение для усиления контроля за социально-экономической отдачей всех видов ресурсов, для мобилизации средств, заработанных трудовыми коллективами, для улучшения качественных показателей работы этих учреждений. Возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе учреждения, его обязательствах и своевременного доведения этих сведений до внутренних и внешних пользователей.

Бухгалтерский учет в бюджетных учреждениях сферы, — составная часть единой системы народнохозяйственного учета — осуществляет сплошное и непрерывное отражение всех операций, связанных с исполнением сметы расходов по бюджету, а также внебюджетных средств, доля которых должна возрастать в результате коммерческой деятельности. Своевременное, полное и достоверное отражение на балансе учреждения всех операций является непременным условием эффективного управления. Вот почему среди важнейших задач совершенствования учета в бюджетных учреждениях особое место следует выделить учету показателей коммерческой деятельности бюджетных учреждений,их увязке в общей системе отчетных данных с показателями исполнения смет расходов по бюджету. Решение этой задачи необходимо для максимального использования внутренних резервов, правильного и экономного расходования средств в соответствии с открытыми кредитами и их целевым назначением по утвержденным сметам расходов.

Уровень организации учета и его эффективность в значительной мере зависят от того, насколько на каждом этапе развития экономики он соответствует потенциальным возможностям общества. Поэтому в современных условиях экономической реформы и ограниченности финансовых ресурсов бюджета можно говорить о расширении задач, стоящих перед учетом в бюджетных учреждениях. Задачи, которые требуется решить, характеризуют новый этап развития бюджетного учета. Бухгалтерский учет в учреждениях, состоящих на бюджете, отличается от такового в коммерческих предприятиях. Проблемы ведения бухгалтерского учета в бюджетных учреждениях неоднородны, так как определяются конкретным видом деятельности: здравоохранение и образование, культура и органы правопорядка, социальная защита населения и оборона.

Бюджетным учреждениям предоставлены широкие права в части привлечения внебюджетных средств за счет коммерческой деятельности по оказанию платных услуг населению и выполнению работ по договорам с предприятиями и организациями, сдачи в аренду и реализации недвижимости (прежде всего нежилых помещений). Однако коммерческая деятельность не должны осуществляться в ущерб уставной деятельности, финансируемой из бюджета.

В бюджетных учреждениях не всегда возможно объективно установить четкие критерии зависимости объема финансирования от конечных результатов деятельности. Так, конечный результат в здравоохранении — не охрана здоровья одного жителя в год, а конкретные позитивные сдвиги в профилактике и лечении заболеваний, увеличение средней продолжительности жизни. Затраты, произведенные сегодня, принесут отдачу с течением времени. Поэтому неверно, с одной стороны, все сводить к стимулированию только разовых конечных результатов; с другой стороны, нельзя полностью отказываться от увязки бюджетного финансирования с активизацией работы учреждения. Бюджетное финансирование способно не только восполнять нехватку средств от платных услуг и реализации, но и обеспечивать достижение целей, которые сложно увязать с критерием коммерческого успеха. Поэтому поступление средств из внебюджетных источников не является основанием для сокращения бюджетных ассигнований на содержание бюджетных учреждений.

Для привлечения дополнительных финансовых средств для развития отраслей непроизводственной сферы (здравоохранения, социальной защиты населения, культуры, народного образования) государство предусматривает специальную систему налоговых льгот предприятиям, учреждениям и организациям независимо от их организационно-правовых форм, а также физическим лицам, в том числе иностранным, вкладывающим свои средства в развитие вышеуказанных учреждений. Характер, размер и порядок предоставления этих льгот определяются налоговым законодательством.

Целью дипломной работы является изучение особенностей организации контроля и налогообложения в бюджетных организациях.

Объектом исследования является Волгодонской филиал Государственного учреждения здравоохранения кожно-венерологического диспансера Ростовской области (ГУЗ КВД РО).

В ходе работы использовались материалы бухгалтерской и налоговой отчетности учреждения; его учредительные и внутренние документы; данные, полученные на основе опросов работников учреждения и его посетителей; информация о других аспектах работы учреждения.

Предметом исследования является бухгалтерский учет и налогообложение в бюджетном учреждении.

В работе поставлены и решены следующие основные задачи:

- выявлены особенности бухгалтерского учета и налогообложения бюджетных учреждений;

- дана организационно-правовая характеристика Волгодонского филиала ГУЗ КВД РО;

- рассмотрен внутренний и внешний контроль в медицинском учреждении;

- рассмотрены налоги и сборы, начисляемые и перечисляемые в бюджет и внебюджетные фонды Волгодонским филиалом ГУЗ КВД РО.

Методологическую и теоретическую основу работы составляют труды ведущих ученых-экономистов, законодательные и иные нормативные акты, регулирующие деятельность хозяйствующих субъектов бюджетной сферы в рыночных условиях.

Дипломная работа выполнена по плановым и фактическим данным учреждения за 2008 и 2009 год и включает в себя введение, основную часть, состоящую из трех разделов, и заключение.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ И НАЛОГООБЛОЖЕНИЯ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Особенности бухгалтерского учета и налогообложения в бюджетных организациях

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств /13, с. 7/.

Бюджетный учет осуществляется в соответствии с Федеральным законом О бухгалтерском учете, бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету.

В соответствии с Федеральным законом О бухгалтерском учете /6, с. 2/ основными задачами бухгалтерского учета являются:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет в бюджетных организациях имеет специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бюджетному учету, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

— организацию учета в разрезе статей бюджетной классификации;

— контроль исполнения сметы расходов;

— переход на казначейскую систему исполнения бюджетов;

— выделение в учете кассовых и фактических расходов;

— отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных доходов /44, с. 5/.

Учреждения осуществляют учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, в соответствии с Федеральным законом О бухгалтерском учете и Инструкцией по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н.

Инструкция предусматривает:

1) План счетов бухгалтерского учета в учреждениях;

2) форму ведения бухгалтерского учета;

3) способ применения счетов Плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов как бюджетных средств, так и средств, полученных за счет внебюджетных источников;

4) формы первичных учетных документов и регистров бухгалтерского учета;

5) методы оценки активов и обязательств;

6) корреспонденцию счетов по основным бухгалтерским операциям;

7) другие вопросы организации бухгалтерского учета /8/.

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства оформляются первичными документами.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Для ведения бюджетного учета в учреждениях, финансовых органах, органах казначейства применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в Инструкции.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются финансовым органом /46, с. 9/.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

— Журнал операций по счету Касса;

— Журнал операций с безналичными денежными средствами;

— Журнал операций расчетов с подотчетными лицами;

— Журнал операций расчетов с поставщиками и подрядчиками;

— Журнал операций расчетов с дебиторами по доходам;

— Журнал операций расчетов по оплате труда;

— Журнал операций по выбытию и перемещению нефинансовых активов;

— Журнал по прочим операциям;

— Главная книга /36, с. 29/.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

В органах казначейства и в финансовых органах ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами казначейства учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах /29, с. 31/.

Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке:

— ошибка за отчетный период, обнаруженная до момента представления баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись Исправлено;

— ошибочная запись, обнаруженная до момента представления баланса и требующая изменений в журнале операций, в зависимости от ее характера оформляется по способу Красное сторно и дополнительной бухгалтерской записью последним днем отчетного периода;

— ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бюджетная отчетность в установленном порядке уже представлена, оформляется по способу Красное сторно и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом Красное сторно оформляются Справкой (ф. 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело). На обложке следует указать: наименование учреждения (органа казначейства, финансового органа); название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководитель учреждения (органа казначейства, финансового органа) назначает приказом комиссию по расследованию причин их пропажи или уничтожения /31, с.9-10/.

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения (органа казначейства, финансового органа). Копия акта направляется в вышестоящее учреждение (орган) по ведомственной принадлежности.

Инвентаризация имущества, финансовых активов и обязательств проводится учреждением (органом казначейства, финансовым органом) в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета /29, с. 19/.

В условиях комплексной автоматизации бюджетного учета операции формируются в базах данных используемого программного комплекса. При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные настоящей Инструкцией и утверждающим документом соответствующего финансового органа.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

— 1 - 17 разряд - с 1 по 17 разряды кода классификации доходов бюджета, классификации расходов бюджета, классификации источников финансирования дефицита бюджета (без кода классификации операций сектора государственного управления (КОСГУ));

— 18 разряд - код вида деятельности:

а) бюджетная деятельность - 1;

б) приносящая доход деятельность - 2;

в) деятельность со средствами, находящимися во временном распоряжении, - 3;

— 19 - 21 разряд - код синтетического счета Плана счетов бюджетного учета;

— 22 - 23 разряд - код аналитического счета Плана счетов бюджетного учета;

— 24 - 26 разряд - код классификации операций сектора государственного управления /8/.

Разряды 18 - 26 образуют код счета бюджетного учета.

Финансовым органам, органам казначейства и учреждениям разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в перечне типовых корреспонденций счетов бюджетного учета по исполнению бюджета Федеральное казначейство, финансовые органы, главные распорядители средств бюджетов имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят /12, с. 10/.

Бюджетные учреждения могут являться плательщиками налога на добавленную стоимость, налога на прибыль, налога на добычу полезных ископаемых, земельного налога, платежей за пользование лесным долгом. Они являются плательщиками единого социального налога, страховых взносов на обязательное пенсионное страхование и на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, налога на доходы физических лиц, налога на имущество организаций, транспортного налога /14, с. 22/.

Рассмотрим более подробно налог на добавочную стоимость (НДС).Бюджетные учреждения признаются плательщиками налога на добавленную стоимость и налога на прибыль, если они не перешли на уплату единого сельскохозяйственного налога, единого налога на внесенный доход для отдельных видов деятельности и не применяют упрощенную систему налогообложения.

Объектом обложения по НДС являются следующие операции, связанные с осуществлением предпринимательской и иной приносящей доход деятельности:

— реализация товаров (работ, услуг) на территории Российской Федерации (включая передачу товаров (работ, услуг) на безвозмездной основе);

— передача товаров (работ, услуг) на территории Российской Федерации для собственных нужд, расходы по которым принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль;

— выполнение строительно-монтажных работ для собственного потребления /37, с. 264/.

НДС взимается также с сумм:

— авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг;

— полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Передача бюджетным учреждениям имущества на осуществление основной непредпринимательской деятельности НДС не облагается. Не подлежит налогообложению реализация (передача товаров, работ, услуг для собственных нужд) на и территории Российской Федерации:

— медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ;

— ряда медицинских услуг, оказываемых медицинскими учреждениями;

— продуктов питания, непосредственно произведенных школьными столовыми, столовыми учебных заведений, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям;

— услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях и ряда других услуг, оказываемых бюджетными учреждениями;

— реализация товаров (за некоторым исключением) работ, услуг (в том ним передача для собственных нужд), производимых мастерскими при противотуберкулезных, психиатрических, психоневрологических учреждениях, учреждениях социальной защиты или социальной реабилитации населения;

— реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в установленном порядке;

— реализация товаров (работ, услуг), произведенных для собственных нужд организациями и учреждениями уголовно-исправительной системы;

— выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для эта целей внебюджетных фондов министерств, ведомств и ассоциаций; выполнение указанных работ учреждениями образования и науки на основе хозяйственных договоров.

Бюджетные учреждения могут быть освобождены от уплаты НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2млн. руб.

1.2 Виды и формы контроля в бюджетной организации

Согласно статье 1 Бюджетного кодекса РФ /20, с. 144/, правоотношения, возникающие в ходе контроля за исполнением бюджетов относятся к бюджетным правоотношениям, и поэтому они регулируются Бюджетным кодексом Российской Федерации, который устанавливает статус участников бюджетного процесса, а также правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

Бюджетные учреждения являются участниками бюджетного процесса. Понятие бюджетного учреждения даётся в статье 161 Бюджетного кодекса РФ. Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. Организации, наделенные государственным или муниципальным имуществом на праве оперативного управления, которые не имеют статуса федерального казенного предприятия, также признаются бюджетными учреждениями.

Цель создания бюджетного учреждения – осуществление государством или органами местного самоуправления определённых функций (правоохранительных, оборонных, социальных и т.д.). Действительно, нельзя обеспечить обществу безопасность от внешних врагов, не имея хорошо вооружённую армию и соответствующие учреждения обороны.

Учитывая цель создания бюджетных учреждений, можно предположить, что основным источником финансирования их расходов является соответствующий бюджет. Так, если функции бюджетного учреждения носят государственный характер (полиция, пенсионное обеспечение и др.), то его деятельность целесообразно финансировать из средств федерального бюджета, а если деятельность бюджетной организации носит локальный (местный) характер, то её деятельность должна финансироваться из бюджета субъекта федерации или муниципального образования /19, с. 13/.

Как уже отмечалось, одним из элементов бюджетного процесса является контроль за его ходом. Бюджетный процесс в РФ имеет четыре стадии:

1) Составление проектов бюджета;

2) Рассмотрение и утверждение;

3) Исполнение бюджетов;

4) Отчёт об исполнении бюджетов, государственный и муниципальный финансовый контроль.

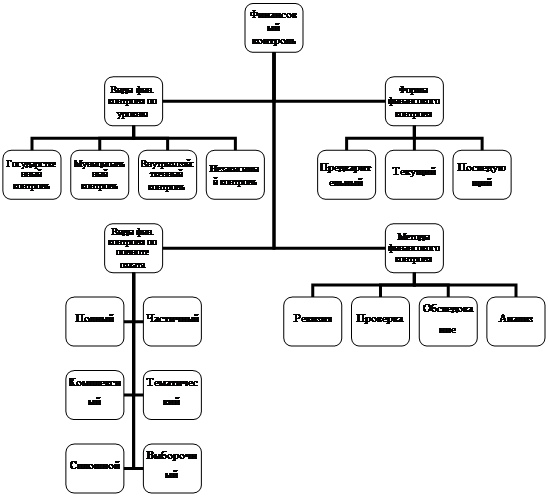

Финансовый контроль за деятельностью бюджетных учреждений затрагивает весь процесс движения финансовых ресурсов, начиная от их формирования и заканчивая получением финансовых результатов от применения этих ресурсов (общественная полезность применения бюджетных средств). Классификация финансового контроля представлена на рис. 1.1 /10, с. 63/.

Рис. 1.1. Классификация финансового контроля

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды:

— общегосударственный контроль проводится органами государственной власти (Президентом и Правительством РФ, Федеральным Собранием РФ, Министерством финансов РФ, Министерством по налогам и сборам РФ и др.). Главная цель — обеспечить интересы государства и общества по поступлению доходов и при расходовании государственных средств;

— ведомственный контроль осуществляется контрольно-ревизионными управлениями, другими структурами министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций;

— внутрихозяйственный контроль проводится экономическими и финансовыми службами предприятий и организаций. Объект контроля — хозяйственная и финансовая деятельность;

— общественный контроль осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач;

— независимый контроль проводится специальными органами: аудиторскими фирмами и другими службами /10, с. 66/.

По времени проведения финансовый контроль подразделяется на предварительный, текущий и последующий.

Особенностью Российской финансовой системы является преобладание последующего финансового контроля, то есть, основные контрольные функции находят свою реализацию (в том числе относительно контроля за ходом бюджетного процесса) на стадии рассмотрения отчётов о проделанной работе.

Но, тем не менее, реформирование финансовой системы РФ ведёт к внедрению всех форм финансового контроля, применяемых в развитых странах. Так, в статье 265 Бюджетного кодекса РФ законодательно устанавливаются следующие формы финансового контроля, осуществляемого законодательными (представительными) органами и представительными органами местного самоуправления:

— предварительный контроль - в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

— текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

— последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов /21, с. 126/.

Предварительный и текущий контроль осуществляют органы Федерального казначейства. Это самый современный вид контроля — бескровный, без наказаний и без применения каких-либо санкций. Он носит профилактический характер и направлен на предотвращение нарушений.

Допустим, получатель бюджетных средств приходит в казначейство, чтобы оно санкционировало какой-либо расход. Сотрудник видит, что в платежных документах, например, указан неправильный код бюджетной классификации или этот расход превышает лимиты бюджетных обязательств. Отказывая в проведении платежа, казначейство тем самым предотвращает нарушение бюджетного законодательства.

Если сказать кратко, именно в этом и заключается контроль со стороны казначейства.

Минфином России был издан приказ от 14 апреля 2000 г. № 42н Об утверждении инструкции о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации. И хотя в результате административной реформы у Минфина России сейчас таких контрольных органов нет, данный приказ применяется органами государственного финансового контроля в практической деятельности /10, с. 73/.

Пункт 9 этой инструкции устанавливает, что сроки проведения ревизии, состав ревизионной группы, ее руководитель определяются руководителем контрольно-ревизионного органа с учетом объема работ и, как правило, не могут превышать 45 календарных дней. Если же контролер обнаружил серьезные нарушения, которые могут привести к увеличению срока проверки, он должен проинформировать свое руководство. В этом случае срок проверки может быть продлен.

Если контролер не предъявит документа о продлении срока проверки, то руководитель учреждения имеет право не допускать его к проверке, поскольку срок, отпущенный на нее, уже закончился.

В Бюджетном кодексе РФ есть статьи 158 и 269, которые возлагают на главного распорядителя бюджетных средств (ГРБС) ответственность за целевое и эффективное использование средств подчиненными организациями и возлагают на него обязанность проводить у них ревизии (проверки).

Однако в этих статьях тоже нет сроков и порядка проведения проверок. Поэтому любое ведомство самостоятельно устанавливает, кого, как и с какой периодичностью проверять. В отсутствие закона каждое ведомство самостоятельно разрабатывает и утверждает регламенты проведения ревизий (проверок). Могут, например, взять за основу приказ Минфина России № 42н или приказ Федерального казначейства от 14 февраля 2005 г. № 22 и подготовить свою инструкцию.

Статьи 38 и 163 Бюджетного кодекса РФ требуют целевого, эффективного и адресного использования средств. Получается, что эффективное использование прямо продекларировано в Бюджетном кодексе РФ. Однако, к сожалению, нигде не дано правового определения данного понятия /19, с. 78/.

Из сложившейся практики можно сказать, что неэффективное использование средств — это их использование без конкурсов, торгов или с нарушениями правил их проведения. Ведь конкурс предназначен для того, чтобы получатель бюджетных средств приобрел качественную услугу или товар (среди предложенных) за меньшую цену.

А за нарушение порядка проведения конкурсов установлена ответственность в виде блокировки расходов (ст. 301 Бюджетного кодекса РФ). Кроме этого на руководителей учреждений налагается административный штраф от 100 до 200 МРОТ. Если же были обнаружены признаки состава преступления, то предусмотрена и уголовная ответственность по статье 178 Уголовного кодекса РФ.

Вышестоящая организация — это главный распорядитель бюджетных средств и их собственник. Она утверждает смету доходов и расходов нижестоящего учреждения и имеет право конкретизировать расходы, например, вплоть до того, что определить марку приобретаемого автомобиля.

Главный распорядитель имеет право в определенных случаях увеличивать или уменьшать лимиты бюджетных ассигнований. Это зависит от поставленных задач, которые в течение года могут меняться. Причем на основании пункта 2 статьи 296 Гражданского кодекса РФ главный распорядитель бюджетных средств, как их собственник, вправе изъять излишнее, не используемое либо используемое не по назначению имущество.

Рассмотрим, каким образом ведут себя ревизоры при проведении проверок бюджетных учреждений.

Ревизоры проводят документальные проверки финансово-хозяйственной деятельности учреждения. Схематично это выглядит так. На основании сличения и сопоставления документов проверяют, на какие цели получены средства и на какие цели они фактически были израсходованы. Одновременно проверяют состояние учета и отчетности учреждения. Если обнаружены какие-либо расхождения, то, например, может быть проведена инвентаризация. Способов и приемов очень много.

Однако контролер не имеет права допрашивать, опрашивать, давать оценку эффективности. Также контролер не может проводить замеры объемов выполненных строительных (ремонтных) работ. Также он не имеет права и сличать подписи. Это может делать только орган, уполномоченный осуществлять эту деятельность /22, с. 117/.

Если обнаружены подобные нарушения, контролер должен проинформировать свое руководство. И уже оно в свою очередь информирует соответствующие правоохранительные органы или поручает (если нужно) провести экспертную оценку соответствующему органу.

Точно так же должны поступать и ревизоры из вышестоящей организации, когда они проверяют подведомственное учреждение.

Рассмотрим наиболее типичные нарушения бюджетного законодательства, выявленные при проверках за 2008 год.

Самое типичное нарушение — это нецелевое использование средств. В большинстве случаев это неправильное отнесение расходов по кодам бюджетной классификации. То есть средства, например, нужно было использовать по коду 340, а они были использованы на цели, предусмотренные по коду 310. Другой вариант нецелевого использования — это изменение лимитов бюджетных обязательств без разрешения главного распорядителя.

Однако надо отметить, что нецелевое использование средств по линии федерального бюджета неуклонно уменьшается. Сейчас оно составляет примерно 3 процента от всех нарушений.

В то же время в нарушениях появилось такое понятие, как прочие нарушения финансово-бюджетной дисциплины. И надо сказать, что их доля растет. Это, например, недостачи, потери имущества. То есть бесхозяйственность: средства потрачены, а что-то сломали, потеряли, украли и т. д.

К таким нарушениям относится и неполное поступление платежей в бюджеты. Это недоплаты налога на доходы физических лиц, платы за землю, единого социального налога. Есть еще переплаты и недоплаты по заработной плате, неправильное применение северных и районных коэффициентов, неверные расчеты средней зарплаты при увольнении работников /10, с. 127/.

Еще одна группа нарушений — это списание товарно-материальных ценностей с нарушением норм, а также ГСМ.

Оштрафовать за нецелевое использование бюджетных средств по статье 15.14 Кодекса РФ об административных правонарушениях может орган, наделенный бюджетными полномочиями. Это написано в статье 284 Бюджетного кодекса РФ. Если проверку проводили контролеры из Росфиннадзора, то они имеют полное право вынести решение о привлечении к административной ответственности.

Главные распорядители бюджетных средств административный штраф налагать не вправе. Вместе с тем на основании статьи 192 Трудового кодекса РФ любой руководитель вышестоящей организации имеет право применить меры дисциплинарного воздействия (замечание, выговор, увольнение) к руководителю подведомственного учреждения за нарушения финансового характера.

Бюджетная система РФ состоит из трех уровней: федерального, субъектов РФ и муниципального (местный уровень). Все три уровня имеют свои органы контроля, которые созданы для надзора за теми средствами, которые они вправе использовать, применять, определять.Поэтому если учреждение основную сумму средств получает из федерального бюджета и, например, получило 1 млн. руб. из областного бюджета, то КРУ губернатора (областное финуправление, контрольно-счетная палата законодательного собрания) вправе прийти и проверить использование именно этого миллиона. Ничего более они проверять не могут.

Если учреждение федерального уровня находится на территории области и не получило ни копейки из областного бюджета, то областная контрольно-счетная палата не имеет права вообще приходить к ним на проверку. Принцип проверки заключается в следующем: из какого бюджета получены деньги, те органы контроля и должны проверять их использование /18, с. 131/.

Бюджетное законодательство ничего не говорит о конкретных периодах проверок. Но в пункте 4 Указа Президента РФ № 1095 сказано, что они проводятся не реже одного раза в год. Это значит, что проверки проводятся каждый год, то есть реже их проводить нельзя, а чаще можно.

К сожалению, четких правовых понятий предварительного, последующего и текущего контроля в законодательстве нет. Контролеры считают, что отчетность можно проверить за квартал или за полгода. Но лимиты бюджетных обязательств утверждаются на год, и в течение года они могут изменяться.

Поэтому целесообразно проверять полностью завершенный финансовый год. Например, в 2010 году имеет смысл проверить финансовые и другие документы за 2009 год.

1.3 Формирование системы налогов и сборов в России

В соответствии с Конституцией РФ /1, ст. 57/ каждый налогоплательщик обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги и ухудшающие положение налогоплательщиков, обратной силы не имеют.

Согласно ч. 3 ст. 75 Конституции РФ /1/ система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов устанавливаются федеральным законом.

Основой функционирования налоговой системы Российской Федерации на современном этапе является НК РФ /4/, в соответствии с которым законодательство Российской Федерации о налогах и сборах включает:

1) НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

2) законы и иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов Российской Федерации в соответствии с НК РФ;

3) нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Налоговый кодекс Российской Федерации состоит из двух частей. Часть первая (общая) действует с 1 января 1999 г. и устанавливает налоговую систему Российской Федерации, основы правоотношений, возникающих при уплате налогов и сборов, виды налогов и сборов, порядок возникновения и исполнения обязанностей налогоплательщиков, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, определяет понятия налог, сбор, пошлина, налоговые обязательства, рассматривает методы взимания налогов и т.д. В части первой НК РФ определено, в каком порядке и по чьей инициативе возможно изменение перечня налогов, ставок, методов исчисления налогооблагаемой базы, объектов налогообложения и методов их взимания, и установлен порядок внесения изменений в налоговое законодательство.

Действующим налоговым законодательством не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала /4, ст. 3/.

Налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Допускается установление особых видов пошлины либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК РФ и таможенным законодательством Российской Федерации.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Неправомерно вводить налоги и сборы, препятствующие реализации гражданами своих конституционных прав /32, с. 11/. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Налоги, сборы, пошлины и другие платежи формируют бюджетную систему Российской Федерации, которая представлена федеральным, региональным и местным уровнями.

В процессе формирования налоговой составляющей доходов государственного бюджета различные налоги составляют определенный удельный вес от всех налоговых поступлений (НДС — около 36%, таможенные платежи — около 23%, акцизы — 22%, налог на прибыль организаций — 9%, налог на доходы физических лиц — 6,3% и т.д.).

Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений.

В части первой НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации.

При уплате налога возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему. Именно поэтому к налоговым отношениям неприменимы нормы гражданского законодательства, основанного на равенстве, автономии воли и имущественной самостоятельности сторон, т.е. нормы ГК РФ.

Важной характеристикой законодательства о налогах и сборах является действие его актов во времени, которое определено в ст. 5 НК РФ (табл. 1.1).

Таблица 1.1 Вступление в силу нормативных актов по налогам и сборам

| Направленность актов | Не ранее |

| Акты законодательства оналогах | Одного месяца со дня их официального опубликования и 1-го числа очередного налогового периода |

| Акты законодательства о сборах | Одного месяца со дня их официального опубликования |

| Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и сборов | 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования |

| Акты субъектов Российской Федерации и местные акты, вводящие новые налоги и сборы | 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования |

Под официальным опубликованием федеральных законов считается первая публикация их полного текста в Парламентской газете, Российской газете или Собрании законодательства Российской Федерации, а не дата их подписания /26, с. 18/.

Часть вторая НК РФ устанавливает порядок исчисления и уплаты отдельных налогов: федерального, регионального и местного уровней, а также порядок применения специальных налоговых режимов.

Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени. При этом элементы налогообложения и льготы устанавливаются в соответствии с НК РФ.

Дополняют нормативную базу налогового законодательства Российской Федерации федеральные и региональные законы по отдельным налогам, инструкции ранее — Министерства по налогам и сборам Российской Федерации (МНС России), теперь — Федеральной налоговой службы (ФНС России), циркулярные письма, указания, телеграммы МНС России (ФНС России). Кроме того, сложилась обширная арбитражная практика по вопросам налогообложения. То есть нормативно-правовая база, регламентирующая налоговые правоотношения, достаточно велика, что, кстати, является существенным недостатком действующей системы налогообложения /28, с. 32/.

Все, что предусмотрено НК РФ, обязательно к исполнению. Все, что противоречит НК РФ, трактуется в пользу налогоплательщика. Можно признать любой нормативно-правовой акт не соответствующим НК РФ, если он изменяет или ограничивает права налогоплательщиков, запрещает им какие-либо действия (бездействие), разрешает или запрещает положения, установленные НК РФ.

В Налоговом кодексе Российской Федерации изложены следующие общие условия установления налогов и сборов: при введении налогов должны быть определены все элементы налогообложения; в необходимых случаях могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Налоговая система Российской Федерации как важная составляющая государственной системы в целом представляет собой совокупность взимаемых налогов, сборов, пошлин и других платежей, а также форм и методов их установления, взимания, отмены, уплаты и контроля.

Понимание структуры налоговой системы основывается на определении понятия система. Система — это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство /35, с. 24/.

Для каждого государства общее содержание и характер его налоговой системы определяется налоговым законодательством, а также нормами, регулирующими ее отношения с другими государствами. При этом важно иметь такую налоговую систему, которая, с одной стороны, обеспечивает стабильное и достаточное поступление средств в бюджет, а с другой стороны, не лишает предпринимателей и население в целом стимулов к высокоэффективному труду.

В настоящее время налоговая система Российской Федерации состоит из следующих взаимосвязанных элементов — подсистем, формирующих ее структуру.

1. Правовая (законодательная) подсистема. Фундаментом налоговой системы является законодательство Российской Федерации о налогах и сборах, о полномочиях государственных структур, обеспечивающих функционирование налоговой системы, о правах и обязанностях налогоплательщиков, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления. Федеральные законы принимаются двухпалатным парламентом и утверждаются Президентом РФ.

2. Подсистема налогов и сборовпредставляет собой совокупность федеральных, региональных, местных налогов и условий их установления и взимания, а также сборов и пошлин, утвержденных в законодательном порядке.

3. Подсистема контроля соблюдения налогового законодательствавключает налоговые органы Российской Федерации, внебюджетные фонды, таможенные органы. Единая централизованная система налоговых органов состоит из Федеральной налоговой службы и ее территориальных органов.

Основными задачами налоговых органов являются контроль соблюдения налогового законодательства, правильности исчисления, полноты и своевременности внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации, а также валютный контроль, осуществляемый в соответствии с законодательством Российской Федерации.

Таможенные органы пользуются правами и несут обязанность по взиманию налогов и сборов при перемещении товаров через таможенную границу Российской Федерации в соответствии с таможенным законодательством Российской Федерации, Налоговым кодексом Российской Федерации и иными федеральными законами о налогах и сборах. В рамках данной подсистемы таможенные органы выполняют в том числе следующие функции:

— участвуют в разработке таможенной политики Российской Федерации и реализуют ее;

— взимают таможенные пошлины, налоги и иные таможенные платежи;

— осуществляют валютный контроль в пределах своей компетенции.

4. Правоохранительная подсистема обеспечивает экономическую безопасность государстваи включает федеральные органы внутренних дел и таможенные органы /23, с.52/.

5. Подсистема судопроизводстваобеспечивает рассмотрение в арбитражных судах и судах общей юрисдикции налоговых споров между государственными органами и налогоплательщиками — организациями и физическими лицами. Решения Высшего Арбитражного Суда РФ, Верховного Суда РФ и Конституционного Суда РФ в отношении дел, связанных с рассмотрением налоговых споров, являются обязательными к исполнению на всей территории Российской Федерации.

6. Банковская подсистемаобеспечивает через кредитные организации и территориальные органы Федерального казначейства Министерства финансов Российской Федерации (Минфина России) перечисление и зачисление налогов и сборов, поступающих от налогоплательщиков, на счета бюджетов разных уровней: федерального, территориальных и местных. Важная роль в обеспечении бесперебойности работы этой подсистемы отводится банкам. Открытие банком счета налогоплательщику производится только при предъявлении последним свидетельства о постановке на учет в налоговом органе /26, с.39/.

Построение и структурное взаимодействие внутри налоговой системы осуществляется в соответствии с организационными принципами, закрепленными преимущественно в Конституции РФ и НК РФ.

В настоящее время налоговой системе Российской Федерации соответствуют следующие организационные принципы:

- единства;

- подвижности (пластичности);

- стабильности;

- множественности налогов;

- исчерпывающего перечня региональных и местных налогов.

Принцип единствазакреплен в ряде статей Конституции РФ, согласно которой Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики.

Принцип подвижности (пластичности)предполагает, что налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективной необходимостью и возможностями государства.

Принцип стабильностипредусматривает, что налоговая система Должна действовать в течение ряда лет вплоть до налоговой реформы. При этом налоговая реформа должна проводиться только в исключительных случаях и в строго определенном порядке.

Принцип множественности налоговвключает несколько аспектов, важнейший из которых устанавливает следующее: налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинации различных налогов и облагаемых объектов должны образовывать такую систему, которая соответствовала бы требованию перераспределения налогового бремени по плательщикам.

Принцип исчерпывающего перечня налоговзаключается в следующем: единое экономическое пространство Российской Федерации обусловливает политику государства на унификацию налоговых платежей. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов Российской Федерации и органами местного самоуправления /39, с. 26/.

По своей структуре и принципам построения российская налоговая система, сложившаяся к середине 1990-х гг., в основном соответствует общераспространенным в мировой практике налоговым системам.

В общих чертах налоговая система в странах с развитой рыночной экономикой характеризуется следующим: прогрессивным характером налогообложения (при этом каждая более высокая ставка налога применима лишь к строго определенной части налогооблагаемой суммы); частыми изменениями ставок налогообложения в зависимости от экономической конъюнктуры в стране; наличием разнообразных налоговых льгот и скидок; определением начальных сумм, не облагаемых налогом. Это делает налоговую систему гибкой, способствует ее дифференцированному использованию.

Налоги и налоговая система — это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа.

Совокупность взимаемых налогов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему государства.

Согласно действующему законодательству, под налогомпонимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований /47, с. 171/.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Под государственной пошлинойпонимается сбор, взимаемый с физических и юридических лиц, а также с индивидуальных предпринимателей при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершение в отношении этих лиц юридически значимых действий, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Чтобы можно было считать налог установленным, необходимо законодательно определить все его элементы, а именно: субъект налогообложения (налогоплательщик); объект налогообложения; налоговую базу; налоговый период; налоговую ставку; порядок исчисления; порядок и сроки уплаты; льготы по налогу.

Рассмотрим более подробно вышеуказанные элементы. Действующим законодательством установлено, что в качестве налогоплательщиков и плательщиков сборов (субъекта налогообложения)признаются:

- юридические лица;

- физические лица.

Налоговым кодексом Российской Федерации предусмотрены права /4, ст. 21/ и обязанности /4, ст. 23/ налогоплательщиков, а также гарантируется административная и судебная защита их законных прав и интересов со стороны неправомерных действий должностных лиц налоговых органов /4, ст. 22/.

Также следует выделить отдельные категории налогоплательщиков, например филиалы и обособленные подразделения, имеющие отдельный баланс и отдельный расчетный счет.

Прежде чем приступить к расчету величины налога с учетом установленной ставки, необходимо определить объект налогообложенияпо каждому налогу.

В качестве объекта налогообложения может выступать любой объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налогов.

Действующим законодательством предусмотрены следующие объекты налогообложения:

- стоимость реализованных товаров (работ, услуг) либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристику;

- прибыль;

- стоимость имущества, признаваемого объектом основных средств и находящегося на балансе налогоплательщика;

- обороты по реализации;

- доход;

- совокупный доход физических лиц;

- таможенная стоимость товара;

- имущество и т.д. (под имуществом понимаются все виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации;

- услуги, не имеющие материального выражения и осуществляемые в процессе финансово-хозяйственной деятельности /39, с. 23/.

Законодательством предусмотрены также способы уплаты налогов(табл. 1.2).

Таблица 1.2 Способы уплаты налогов и сборов

| Способ уплаты | Порядок уплаты |

| По декларации | Налогоплательщик представляет в налоговый орган декларацию о своих налоговых обязательствах в срок, установленный законодательством |

| У источника дохода | Момент уплаты налога предшествует моменту получения доходов |

| Кадастровый способ | Налог взимается на основе внешних признаков предполагаемого среднего дохода налогоплательщика |

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного измерения объекта налогообложения и является производной величиной от объекта налогообложения, непосредственно с которой исчисляется сумма налога, подлежащая внесению в бюджет /32, с. 17/.

Налоговая база может быть скорректирована с учетом действующей системы льгот.

По федеральным налогам налоговая база устанавливается Налоговым кодексом РФ и Правительством РФ (если это предусмотрено НК РФ). Что касается региональных и местных налогов, то налоговая база может устанавливаться соответствующими законодательными актами субъектов Российской Федерации и органов местного самоуправления (если это предусмотрено НК РФ).

Любая рационально построенная система налогообложения должна удовлетворять комплексу требований, т.е. принципам налогообложения.

В современных условиях выделяются следующие общепринятые принципы налогообложения (табл. 1.3).

Все налоги, действующие на территории Российской Федерации, в зависимости от уровня установления и изъятия подразделяйся на три вида:

- федеральные:

- региональные;

- местные /28, с. 26/.

Таблица1.3 Основные принципы налогообложения

| Принцип | Содержание принципа |

| Всеобщность | Охват налогами всех экономических субъектов, получающих доходы |

| Стабильность | Устойчивость видов налогов и налоговых ставок во времени |

| Определенность | Четкость, ясность основополагающих характеристик налоговой системы |

| Обязательность | Принудительность налога, неизбежность его уплаты |

| Справедливость (социальная, горизонтальная, вертикальная) | Социальная — установление таких налоговых ставок и налоговых льгот, при которых для всех налогоплательщиков были бы созданы примерно равные условия в отношении налоговой нагрузки и которые оказывали бы щадящее воздействие на низкодоходные предприятия и группы населения Горизонтальная — налогоплательщики, находящиеся в равном положении по уровню доходов, должны трактоваться налоговыми законами одинаково Вертикальная — находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково |

| Однократность | Исключение ситуаций, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (так называемое двойное налогообложение) |

| Эффективность | Минимизация всех дополнительных затрат времени, труда и денежных средств в связи с выполнением налогоплательщиком обязанности по уплате налогов |

| Монополия государства на взимание налогов | Устанавливать и взыскивать налоги, а также обязательные платежи, не связанные с продажей товаров или оказанием услуг, могут только государство и его органы |

Федеральные налоги устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации налогоплательщиками, уплачивающими федеральные налоги /32, с. 13/.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов Российской Федерации. Правительство субъектов Российской Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов Российской Федерации. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В основе деления налогов на указанные группы лежит принцип установления и перечисления налога в утверждающий его орган.

1. К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

2. В состав региональных налогов включаются:

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.

Так, при введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта Российской Федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога.

3. К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц /22, с. 48/.

В налоговой практике Российской Федерации на основе действующего законодательства сложилась определенная система распределения налоговых поступлений.

При этом федеральныеналоги распределяются следующим образом:

1) зачисляются в федеральный бюджет:

-НДС;

- единый социальный налог;

2) дифференцируются между бюджетами разных уровней:

- налог на прибыль организаций;

- налог на доходы физических лиц;

3) зачисляется в местный бюджет:

- земельный налог.

Предусмотрено следующее распределение региональных налогов и сборов:

1) зачисляются в бюджеты субъектов Российской Федерации:

- транспортный налог;

- налог на игорный бизнес;

2) дифференцируется между бюджетами разных уровней:

- налог на имущество организаций.

Все местные налогизачисляются в местный бюджет.

Таким образом, все бюджетные учреждения и организации, не смотря на то, что имеют специфические особенности ведения бухгалтерского учета, подлежат контролю со стороны распорядителей бюджетных средств, выделяющие их для ведения деятельности бюджетного учреждения, а также уплачивать налоги в соответствии с Налоговым кодексом Российской Федерации.

ГЛАВА 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОНТРОЛЯ В КОЖВЕНДИСПАНСЕРЕ

2.1 Организационно-правовая характеристика предприятия

Волгодонской филиал государственного учреждения здравоохранения Кожно-венерологический диспансер Ростовской области (ГУЗ КВД РО) действует в соответствии с законодательством Российской Федерации, уставом ГУЗ КВД РО и Положением о филиале, утвержденном главным врачом ГУЗ КВД РО, утвержденном 6 марта 2009 г.

Волгодонской филиал государственного учреждения здравоохранения Кожно-венерологический диспансер Ростовской области — это обособленное подразделение ГУЗ КВД РО, расположенное вне места его нахождения и осуществляющее все его функции или их часть.

Филиал не является юридическим лицом и не имеет в своем составе юридических лиц, действует от имени ГУЗ КВД РО.

Полное наименование филиала: Волгодонской филиал государственного учреждения здравоохранения Кожно-венерологический диспансер Ростовской области.

Сокращенное наименование: Волгодонской филиал ГУЗ КВД РО.

Филиал имеет круглую печать, штамп, бланки с указанием полного наименования филиала, учредителя.

Для обеспечения своей деятельности филиал имеет самостоятельный лицевой счет в отделении федерального казначейства и иные счета в кредитных и банковских организациях, открываемых по согласованию с ГУЗ КВД РО и разрешения Минздрава РО.

Филиал имеет самостоятельный баланс, сдает отчетность в Минздрав РО и другие организации в соответствии с действующим законодательством, копии отчетов в ГУЗ КВД РО.

Филиал в порядке, предусмотренном Налоговым кодексом Российской Федерации, исполняет обязанности ГУЗ КВД РО по уплате налогов и сборов, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, налоги в федеральный бюджет уплачивает ГУЗ КВД РО.

Филиал наделяется движимым и недвижимым имуществом, находящимся в оперативном управлении ГУЗ КВД РО, которое учитывается на отдельном балансе филиала и на балансе ГУЗ КВД РО.

Место нахождения филиала: Россия, Ростовская область, г. Волгодонск, ул. Пионерская, 101.

Филиал осуществляет свою деятельность как по основному месту нахождения, так и на закрепленных за ним территориях:

1) дерматовенерологический кабинет (для обслуживания населения Волгодонского района) — Россия, Ростовская область, Волгодонской район, станица Романовская, пер. Союзный, 97 а;

2) дерматовенерологический кабинет (для обслуживания населения Дубовского района) — Россия, Ростовская область, Дубовской район, с. Дубовское, ул. Первомайская, 88;

3) дерматовенерологический кабинет (для обслуживания населения Заветинского района) — Россия, Ростовская область, Заветинской район, с. Заветное, ул. Ленина, 16;

4) дерматовенерологический кабинет (для обслуживания населения Зимовниковского района) — Россия, Ростовская область, Зимовниковской район, п. Зимовники, ул. Дзержинского, 179;

5) дерматовенерологический кабинет (для обслуживания населения Маартыновского района) — Россия, Ростовская область, Мартыновский район, сл. Большая Мартыновка, пер. Думенко, 35;

6) дерматовенерологический кабинет (для обслуживания населения Цимлянского района) — Россия, Ростовская область, Цимлянский район, г. Цимлянск, ул. Карла Маркса, 20.

Основными задачами филиала являются: оказание дерматовенерологической помощи жителям Ростовской области, а также лицам без определенного места жительства, жителям других регионов РФ с инфекциями, передаваемыми половым путем (ИППП) и заразными кожными заболеваниями, представляющими опасность для окружающих; осуществление диагностики, лечения и профилактики дерматовенерологических заболеваний и инфекций, передаваемых половым путем.

Основными функциями филиала являются:

– оказывает квалифицированную специализированную консультативно-диагностическую и лечебно-профилактическую дерматовенерологическую помощь, а также урологическую, гинекологическую, неврологическую, эпидемиологическую, аллерго-иммунологическую, гастроэнтерологическую, диетологическую помощь населению в амбулаторных и стационарных условиях с применением эффективных медицинских технологий и соблюдением диспансерных принципов работы с больными инфекционными болезнями кожи, ИППП и другими болезнями, передаваемыми половым путём, в том числе с использованием методов функциональной диагностики и физиотерапевтических методов;

– проводит максимально полное обследование половых и бытовых контактов лиц с инфекциями, передаваемыми половым путём, и заразными кожными заболеваниями;

– осуществляет полный комплекс лабораторной диагностики кожных и венерических заболеваний, осуществляет мероприятия по проведению внутреннего и внешнего контролей качества лабораторных исследований, обеспечивает наличие и соответствие условий деятельности клинико-диагностической лаборатории требованиям, установленным нормативно-технической документацией;

– обеспечивает наличие и соответствие условий деятельности клинико-диагностической лаборатории требованиям, установленным нормативно-технической документацией;

– ведёт специальный учёт венерических заболеваний, инфекций, передаваемых половым путём, кожных, заразных кожных заболеваний в соответствии с действующим законодательством;

– оказывает диагностическую и лечебно-консультативную помощь профильным больным, направляемым другими лечебно-профилактическими учреждениями;

– осуществляет организационно-методическую помощь по вопросам оказания консультативной, диагностической, лечебной и профилактической помощи населению при ИППП, дерматозах и заразных кожных заболеваниях;

– внедряет в практику работы учреждения современные методы и технологии организации работы, профилактики, диагностики и лечения болезней, передаваемых половым путём, и дерматозов;

– организует проведение мероприятий по профилактике инфекций, передаваемых половым путём и заразных кожных заболеваний, пропаганде здорового образа жизни среди населения закреплённых территорий;

– проводит санитарно-гигиенические и противоэпидемические мероприятия, направленные на профилактику внутрибольничных инфекций;

– обеспечивает проведение новых эффективных методов диагностики, лечения, реабилитации пациентов, в том числе клинических испытаний новых лекарственных препаратов, средств гигиены, косметических средств для ухода за кожей;

– обеспечивает внедрение в практику высокотехнологических диагностических и лечебных методик с привлечением медицинских и научно-исследовательских институтов, университетов;

– осуществляет контроль качества медицинской помощи, экспертизу качества лечебно-диагностического процесса на всех этапах оказания медицинской помощи и, при наличии серьёзных дефектов, информирует Министерство здравоохранения Ростовской области;

– выдаёт медицинские заключения по результатам консультаций и рекомендации по лечению больных;

– проводит экспертизу временной нетрудоспособности;

– осуществляет фармацевтическую деятельность;

– осуществляет деятельность, связанную с оборотом наркотических средств и психотропных веществ (получение, хранение, отпуск, распределение, приобретение, использование, уничтожение), внесённых в Список II в соответствии с Федеральным законом от 8 января 1998 года № 3-ФЗ О наркотических средствах и психотропных веществах;

– осуществляет деятельность, связанную с оборотом психотропных веществ (получение, хранение, отпуск, распределение, приобретение, использование, уничтожение), внесённых в Список III в соответствии с Федеральным законом от 8 января 1998 года № 3-ФЗ О наркотических средствах и психотропных веществах;

– проводит предварительные и периодические медицинские осмотры работников организаций и частных лиц;

– организует и проводи медицинские осмотры детского населения;

– осуществляет работу по профилактической медицине;

– производит дезинфицирующие средства;

– осуществляет работу по организации и управлению сестринским делом;

– осуществляет деятельность, связанную с использованием возбудителей инфекционных заболеваний, выполнение работ с микроорганизмами 3-4 групп патогенности;

– проводит техническое обслуживание медицинской техники;

– проводит санитарно-просветительную работу среди населения;

– повышает квалификацию врачебных и медсестринских кадров путём проведения врачебных, сестринских конференций, учёбы на областных и центральных базах, аттестации на квалификационные категории в Министерстве здравоохранения Ростовской области;

– осуществляет дезкамерную обработку мягкого инвентаря.

Филиал осуществляет следующие виды предпринимательской деятельности:

– оказывает услуги, связанные с предоставлением пациентам дополнительных комфортных условий пребывания в стационаре;

– оказывает платные медицинские услуги населению в виде профилактической, лечебно-диагностической, реабилитационной помощи по специальному разрешению Министерства здравоохранения Ростовской области.

Организационная структура филиала представлена на рис. 2.1.

![]()

Рис. 2.1 Организационная структура Волгодонского филиала ГУЗ КВД РО

Руководство филиалом на основе единоначалия осуществляет начальник филиала, который назначается на должность и освобождается от должности приказом главного врача ГУЗ КВД РО по согласованию с Министерством здравоохранения Ростовской области.

Заместитель начальника филиала, главный бухгалтер филиала, заместитель начальника филиала по экономике (специалист, возглавляющий экономическую службу) назначаются на должность (после согласования с Министерством здравоохранения РО по представлению главного врача ГУЗ КВД РО) и освобождаются от должности приказом главного врача ГУЗ КВД РО.

Документы о трудовой деятельности и трудовом стаже (в том числе трудовые книжки) начальника филиала, заместителя начальника филиала, главного бухгалтера, заместителя начальника филиала по экономике (специалиста, возглавляющего экономическую службу) оформляются и хранятся в ГУЗ КВД РО.

Должностные инструкции на начальника филиала, заместителя начальника филиала, главного бухгалтера, заместителя начальника филиала по экономике (специалиста, возглавляющего экономическую службу) разрабатываются и подписываются начальником филиала и утверждаются главным врачом ГУЗ КВД РО.

Главный врач ГУЗ КВД РО применяем меры поощрения или наложения дисциплинарных взысканий:

– к начальнику филиала;

– к заместителю начальника филиала, главному бухгалтеру, специалисту, возглавляющему экономическую службу — по представлению начальника филиала.

Начальник филиала осуществляет свою деятельность от имени филиала в соответствии с законодательством Российской Федерации по доверенности, выданной главным врачом ГУЗ КВД РО.

Начальник филиала:

– представляет интересы филиала по доверенности в органах исполнительной власти и органах местного самоуправления, организациях, предприятиях;

– представляет интересы филиала по доверенности в судах РФ общей юрисдикции, арбитражных и третейских судах, совершает все процессуальные действия, в том числе: подписывает исковые заявления, отзыв на исковые заявления, обеспечение иска, полный или частичный отказ от исковых требований, уменьшение их размера, признание иска, изменение предмета или основания иска, заключение мирового соглашения, обжалование судебных постановление и других актов, предъявление исполнительного документа к взысканию, получение присуждённых денежных средств или иного имущества;

– заключает договоры, контракты с учреждениями, организациями, предприятиями, индивидуальными предпринимателями и физическими лицами на предоставление работ и услуг, в соответствии с видами деятельности филиала;

– заключает договоры аренды, безвозмездного пользования нежилыми помещениями, расположенными на закреплённых за филиалом территориях;

– осуществляет размещение заказов на поставку товаров, выполнение работ, оказание услуг за счёт выделенных ему бюджетных средств и за счёт средств, полученных от предпринимательской и иной приносящей доход деятельности;

– привлекает для осуществления своих функций на договорных основах юридических и физических лиц;

– осуществляет по договорам с предприятиями, учреждениями, организациями, индивидуальными предпринимателями и физическими лицами платные виды деятельности;

– представляет главному врачу ГУЗ КВД РО кандидатуры: заместителя начальника филиала; главного бухгалтера филиала; заместителя начальника филиала по экономике (специалиста, возглавляющего экономическую службу) для назначения на должность;

– в соответствии с действующим трудовым законодательством принимает и увольняет работников филиала;

– осуществляет назначение врачей филиала по согласованию с главным врачом ГУЗ КВД РО;

– применяем к работникам филиала меры поощрения или наложения дисциплинарных взысканий;

– издаёт в пределах своей компетенции локальные акты по деятельности филиала обязательные для исполнения всеми работниками филиала;

– утверждает должностные инструкции работников филиала и вносит в них, при необходимости, изменения и дополнения;

– обеспечивает в установленном порядке профессиональную переподготовку и повышение квалификации работников филиала;

– открывает лицевой счёт и иные счета в кредитных и банковских организациях;

– распоряжается финансовыми средствами филиала, находящимися на лицевом счёте, открытом в отделении федерального казначейства и иных счетах в кредитных и банковских организациях;

– ведёт раздельно учёт доходов и расходов по бюджетной и предпринимательской деятельности;

– определяет структуру филиала и представляет на утверждение ГУЗ КВД РО и для согласования МЗ РО;

– самостоятельно определяет численный квалификационный и штатный состав в пределах установленного планового фонда оплаты труда и предоставляет штатное расписание филиала на утверждение ГУЗ КВД РО и для согласования МЗ РО;

– предоставляет в ГУЗ КВД РО необходимую сметно-финансовую документацию в полном объёме утверждённых форм и по всем видам деятельности.

Филиал не вправе самостоятельно распоряжаться имуществом, которым наделило его ГУЗ КВД РО, в том числе сдавать имущество в аренду или передавать во временное пользование.

Ответственность за сохранность и использование имущества филиала возлагается на начальника филиала.

Контроль за сохранностью и использованием имущества филиала осуществляет ГУЗ КВД РО в установленном порядке.

Источниками формирования имущества и финансовых ресурсов филиала являются:

– имущество, находящееся в собственности области, переданное ему ГУЗ КВД РО;

– средства областного бюджета;

– безвозмездные или благотворительные взносы, пожертвования юридических и физических лиц;

– иные источники, не запрещённые законом.

Филиал ведёт бухгалтерский учёт и отчётность о своей деятельности в установленном законодательством Российской Федерации порядке.

2.2 Внутренний контроль