Организация и учет движения денежных средств в СПК Колхоз им. Свердлова

СОДЕРЖАНИЕ: Курганская государственная сельскохозяйственная академия имени Т. С. Мальцева Кафедра бухгалтерского учёта и аудита Организация и учет движения денежных средств вКурганская государственная сельскохозяйственная академия

имени Т. С. Мальцева

Кафедра бухгалтерского учёта и аудита

Организация и учет движения денежных средств в

СПК «Колхоз им. Свердлова»

Выполнила:

Проверила:

Лесниково – 2008

Введение…………………………………………………………………….2

1 Теоретические основы организации и учета движения денежных средств……………………………………………………………………....5

1.1 Теоретические основы учета кассовых операций……………...5

1.2 Безналичные формы расчетов………………………………….….7

1.3 Инвентаризация кассы…………………………………………….12

2 Организационно-экономическая характеристика предприятия...15

2.1 Организационная характеристика……………………………….15

2.2 Экономическая характеристика………………………………….17

2.3 Организация бухгалтерского учета……………………………..23

3 Организация и учет движения денежных средств………………..25

3.1 Учет кассовых операций……………………………………….…25

3.11 Организация движения денежных средств…………………29

3.2 Учет денежных средств на расчетном счете…………………..33

4 Совершенствование организации и учета движения денежных средств…………………………………………………………………….37

Выводы и предложения…………………………………………………44

Список использованной литературы………………………………....46

ВВЕДЕНИЕ

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Поэтому важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

Целью бухгалтерского учета денежных средств является контроль за соблюдением кассовой и расчетной дисциплины, правильность и эффективность использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе.

Основными задачами учета денежных средств и расчетов являются:

-учет и выполнение операций с наличными денежными средствами и расчетов с юридическими и физическими лицами в соответствии с требованиями действующего законодательства и установленными правилами;

-контроль соблюдения кассовой и расчетной дисциплин;

-оперативный, повседневный контроль за сохранностью денежных средств и ценных бумаг в кассе предприятия;

-контроль за использованием денежных средств по их целевому назначению;

-контроль за своевременностью расчетов с поставщиками, покупателями (заказчиками), бюджетом, банками, органами социального страхования, рабочими и служащими и др.;

-своевременное выявление результатов инвентаризации денежных средств, документов и расчетов.

Актуальность выбранной темы обусловлена тем, что важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций. Учет кассовых операций является очень важным элементом учета в любой организации. Своевременный учет позволяет избежать недостач и потерь денежных средств.

Целью курсовой работы является изучение правильности поступления, хранения, использования наличных денежных средств.

Объектом исследования данной курсовой работы является Сельскохозяйственный производственный кооператив (колхоз) «Имени Свердлова» Шатровского района Курганской области.

На основании поставленной цели можно сформулировать задачи курсовой работы:

- отразить теоретические основы организации и учета движения денежных средств;

- показать организационно – экономическую характеристику СПК «Колхоз им. Свердлова», выявив при этом основные показатели его производственно-экономической деятельности;

- рассмотреть документальное оформление и движение денежных средств в кассе и на расчетном счете.

- выявить недостатки, наметить способы их исправления и пути совершенствования.

Источниками данных являются: первичная документация, годовая отчётность, периодические издания, методическая литература и др.

Исследуемый период: 2005; 2006; 2007 годы

1 значение правильности организации учета денежных средств

1.1 Теоретические основы учета кассовых операций

Кассовые операции совершаются в соответствии с Порядком ведения кассовых операций в Российской Федерации (в редакции Письма ЦБ РФ от 26 февраля 1996 г. № 247).

Полную ответственность за сохранность денежных средств и денежных документов, находящихся в кассе, несет кассир. Руководителем организации должны быть созданы необходимые условия для обеспечения сохранности денежных средств в соответствии с приложениями к Порядку ведения кассовых операций в Российской Федерации.

Наличные деньги в кассу принимают приходным кассовым ордером (ф. № КО-1). Оформление данных документов описывается в 3 главе.

Денежные средства могут поступать в кассу:

- со счетов банка на выдачу заработной платы, пенсий, пособий;

- в порядке платы за жилую площадь, коммунальными услугами;

- в виде выручки от продажи за наличный расчет товаров, готовой продукции через собственные магазины, столовые;

- в виде взносов работников в погашение задолженности по ссудам на индивидуальные нужды, неиспользованные подотчетные суммы и др.

Из кассы деньги выдаются расходным кассовым ордером (ф. № КО-2).

Расходный кассовый ордер выписывается:

- при разовой выдаче заработной платы отдельным лицам, а так же при выдаче депонированной суммы заработной платы;

- при выдаче денег под отчет должностным лицам для поездки в командировку, при покупке материальных ценностей в розничной торговле и т.д.

Документы регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. № КО-3).

Исполненные документы кассир погашает штампами «Получено», «Оплачено». Все приходные, расходные кассовые ордера выписывает бухгалтер четко, ясно, никакие подчистки и исправления в них не допускаются.

При журнально-ордерной форме учета кассовые операции по поступлению, выдаче денег фиксируются в журнале-ордере № 1.

Денежные средства – это средства, которые быстро и легко преобразуются в любые другие материальные ценности. Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом. Поэтому требуют повышенного внимания.

Основными задачами учета денежных средств являются:

- своевременное и полное отражение в учете операций с денежными средствами при неуклонном соблюдении требований действующего законодательства;

- правильное документальное оформление операций с денежными средствами в соответствии с установленными правилами ведения кассовых операций;

- контроль за сохранностью денежных средств в кассе и их целевым использованием.

- контроль за соблюдением кассовой и расчетно-платежной дисциплины;

- выявление возможности увеличения рационального использования денежных средств.

1.2 Безналичные формы расчетов

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные поставками материальных ценностей, оказание услуг, завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

Безналичные расчеты – это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

Формы безналичных платежей, осуществляемых на территории России, различаются в зависимости от используемого расчетного документа (исключая аккредитив).

Наибольшая доля приходится на платежные поручения. Расчеты начинает плательщик, составляющий платежное поручение, которое представляет собой письменное распоряжение обслуживающему банку о перечислении определенной суммы с его счета на счет получателя средств.

Поручение составляется плательщиком на специальном бланке и содержит все необходимые для совершенствования платежа реквизиты. Оно представляется в банк, как правило, в четырех экземпляров, из которых первый экземпляр остается в банке плательщика для списания средств с его счета. Второй и третий экземпляры платежного поручения отсылаются в банк получателя средств, где на основании второго экземпляра платеж зачисляется на счет получателя, а третий экземпляр передается ему как приложение к выписке с его счета. Четвертый экземпляр поручения возвращается плательщику с отметкой банка в качестве расписки о приеме поручения к исполнению. Срок действия платежного поручения ограничен 10 днями с момента его выписки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверке качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Если инициатором расчетов становится поставщик, то подобная платежная процедура невольно выливается в форму инкассо, упрощенной российской разновидностью которого является расчет платежным требованием – поручением. Этот документ выписывается после отгрузки товара в трех экземплярах и вместе с отгрузочными документами направляется в банк покупателя, который передает все экземпляры требования-поручения плательщику, а отгрузочные документы оставляет у себя. Плательщику дается три дня с момента поступления платежного требования-поручения в обслуживающий его банк для принятия решения платить или не платить относительно этого документа. Вместе с сообщением о принятом решении плательщик обязан вернуть требование-поручение в банк. Плательщик принимает свое решение, основываясь на информации, полученной из расчетных документов, поскольку при расчетах требованиями-поручениями документы, как правило, поступают к плательщику раньше прибытия оплачиваемых товаров.

При отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет об этом обслуживающий его банк в течение указанных трех дней. В этом случае требование-поручение вместе с отгрузочными документами извещением об отказе в оплате возвращается непосредственно поставщику. Извещение об отказе в платеже должно содержать мотивацию. Традиционными мотивами отказов в платеже являются: товар не заказан; товар оплачен ранее; досрочная поставка; указана несогласованна цена; отгрузка по ошибочному адресу. При согласии платить (акцепте) полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает его в обслуживающий банк.

Расчеты чеками не получили широкого распространения в России. Использование чеков в расчетах предполагает высокую степень доверия и обязательности контрагентов, но российская экономика еще не отвечает подобным требованиям.

Российский чек представляет собой приказ (ордер) плательщика (чекодателя), адресованный своему банку, об уплате указанной в чеке суммы держателю чека за счет средств, хранящихся в банке на счете плательщика. Наибольшее хождение в российском платежном обороте получил денежный чек, имеющий ту особенность, что чекодателем и чекодержателем при его использовании является одно лицо, им невозможно расплатиться за товары и услуги, а срок действия этого документа крайне ограничен.

Для оплаты товаров и услуг применяется расчетный чек. В соответствии с указанием Центрального банка данный чек обращается только на территории России, при одногородних (местных) расчетах между физическими и юридическими лицами, но не между физическими лицами. Покрытый чек оплачивается за счет средств, депонированных клиентом-чекодателем на отдельном банковском счете, а непокрытый чек при отсутствии средств на расчетном счете чекодателя оплачивается за счет банковского кредита, следовательно, расчетные чеки имеют полную гарантию своевременной оплаты.

Предоплата вытеснила из платежного оборота страны такую совершенную как по надежности в обеспечении своевременности оплаты счетов, так и в смысле механизма создания этой надежности форму расчетов, какой является аккредитив. Он представляет собой вид банковской услуги, направленной на обеспечение своевременной и полной оплаты счетов поставщика. Наиболее часто применяются документарные (товарные) аккредитивы, используемые при расчетах за товары и услуги. Аккредитив открывается плательщиком сразу же после получения им от поставщика сообщения о готовности товара к отгрузке. Аккредитив предназначен для расчета только с одним поставщиком, имеет заранее оговоренную сумму и срок действия. Важнейшим условием аккредитива является указание его вида, под которым понимается способ или разновидность техники совершения расчетов по аккредитиву.

Аккредитивы бывают покрытые (депонированные) и непокрытые (гарантированные). Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. Непокрытый – это аккредитив, по которому платежи поставщику гарантирует банк.

Вексельная форма расчетов представляет собой расчеты между поставщиками и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя.

Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Закон различает два вида векселей: простые и переводные. Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем необусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой выписывает сам плательщик, и по существу он является его долговой распиской. Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

К главным законным источникам регулирования расчетов относятся: Гражданский кодекс Российской Федерации; Гражданский процессуальный кодекс РСФСР; Арбитражный процессуальный кодекс РФ.

Специальные законные и подзаконные акты включают: Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 г.; Федеральный закон «О банках и банковской деятельности» от 3 февраля 1996 г.; Положение о чеках, утвержденное постановлением Верховного совета Российской Федерации от 13 февраля 1992 г.; Федеральный закон «О простом переводном векселе» от 11 марта 1997 г.; Положение о простом и переводном векселе, утвержденное постановлением ЦИК и СНС СССР от 7 августа 1937 г. и др.

Особо следует отметить роль Гражданского кодекса Российской Федерации, части второй, введенной в действие с 1 марта 1996 года. В главах 45 и 46 в этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики.

Главный регулирующий орган платежей системы Центрального банка Российской Федерации. На банк России возложены:

- установление сроков, правил и стандартов осуществления расчетов и применяемых при этом договоров;

- координация, регулирование и лицензирование организации расчетных, в том числе клиринговых систем.

Порядок безналичных расчетов в народном хозяйстве определен в Положении о безналичных расчетах в Российской Федерации от 9 июля 1992 г. №14 с последующими изменениями и дополнениями.

1.3 Инвентаризация кассы

Проведение инвентаризации регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13.06.95 г. №49, и Порядком ведения кассовых операций.

Количество инвентаризаций в отчетном году, дата их проведения перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно. Это случаи:

- передачи имущества организации в аренду, выкупа, продажи;

- составление годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

- смены материально-ответственных лиц (на день приемки – передачи дел);

- установление фактов хищения, злоупотреблений, а так же порчи ценностей;

- стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызываемых экстремальными условиями;

- ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях предусмотренных законодательством Российской Федерации или нормативными актами Минфина России.

Инвентаризация денежных средств, денежных документов и других ценностей, хранящихся в кассе, проводится комиссией, состав которой утверждается приказом (распоряжением) руководителя организации.

До начала проверки члены комиссии должны получить от кассира приходные, расходные документы, отчеты о движении денежных средств, последние на момент проведения инвентаризации. Вместе с тем кассир дает расписку о том, что к началу проведения инвентаризации все приходные и расходные кассовые документы переданы в бухгалтерию, все денежные средства, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Такие же расписки дают подотчетные лица, получившие денежные средства на хозяйственные расходы.

В ходе инвентаризации члены комиссии проводят подсчет фактического наличия денежных знаков и других ценностей в кассе. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности осуществляется по видам бланков с учетом начальных или конечных номеров тех или иных бланков, а так же по каждому по каждому месту хранения и материально - ответственным лицам.

Инвентаризация денежных средств в пути производиться путем сверки числящих сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выдачи инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся на расчетном счете, осуществляется путем сверки остатков сумм, числящихся на счетах по данным бухгалтерии организации, с данными выписок банка.

2 ОРГАНИЗАЦИОННО - экономическая характеристика предприятия

2.1 Организационная характеристика

СПК «Колхоз им. Свердлова» зарегистрировано Администрацией Шатровского района 7 августа 1998 года. Регистрационный № 223.

Полное наименование предприятия: Сельскохозяйственный производственный кооператив (колхоз) «Имени Свердлова».

Сокращенное наименование предприятия: СПК (колхоз) «Имени Свердлова»

Юридический адрес: 641965, Курганская область, Шатровский район, с. Ильино.

Руководитель предприятия: Топорищев Николай Ефимович.

Основной целью деятельности предприятия является рост социально-экономического развития его членов на основе организации совместного производства, переработки и реализации сельскохозяйственной продукции.

Основные виды деятельности предприятия определены Уставом Предприятия.

Кооператив не вправе осуществлять виды деятельности не предусмотренные Уставом.

Все организации, учреждения и предприятия различных форм собственности имеют свою организационную структуру и структуру управления.

Организационная структура – это совокупность подразделений, отделов и служб основного, вспомогательного и обслуживающего производства, взаимодействующих на основе кооперации и разделения труда. Организационная структура СПК «Колхоз им. Свердлова» представлена на рисунке 1.

На организационную структуру влияют множество факторов: размер производства, наличие и состояние дорог, средств передвижения и связи, количество населенных пунктов и другие.

Структура управления – это совокупность органов управления, управленческих работников, их взаимосвязь и соподчиненность по отношению друг к другу (рисунок 2).

Правление кооператива решает все оперативные вопросы производственно-хозяйственной деятельности, заключает договоры, осуществляет коммерческие и хозяйственные операции, определяет размеры оплаты труда членам кооператива и др.

На практике председатель хозяйства при наличии правления наделяется широкими полномочиями исполнительно-распорядительного характера, то есть по сути дела, является единоличным руководителем хозяйства, и поэтому вправе представлять кооператив без доверенности. На правление он выносит наиболее серьезные вопросы, связанные с производственно-хозяйственной деятельностью.

Рисунок 1 – Организационная структура СПК «Колхоз им. Свердлова»

Рисунок2 – Структура управления СПК «Колхоз им. Свердлова

2.2 Экономическая характеристика

Чтобы ближе узнать предприятие рассмотрим основные показатели, характеризующие размеры производства СПК им. Свердлова.

По данным таблицы 1 видно, что за три анализируемых года в хозяйстве не изменилась земельная площадь и это можно считать положительным фактором.

Хозяйство имеет значительную площадь, в том числе сельскохозяйственных угодий и пашни. Сенокосы и пастбища создают достаточно хорошую кормовую базу для развития молочного скотоводства и в общем для животноводства. В структуре валовой и товарной продукции ведущее место занимает продукция животноводства - это молоко, прирост живой массы крупного рогатого скота и свиней, мясопродукты.

Чтобы ближе узнать предприятие, рассмотрим основные показатели, характеризующие размеры производства СПК «Колхоз им. Свердлова».

Таблица 1 – Размеры производства хозяйства

В СПК наблюдается:

1. Снижение численности работников на 8,6 %, что связано с увольнением по различным причинам, и уходом на пенсию.

2. Среднегодовая стоимость всех основных фондов выросла на 17,3 %. Это связано с покупкой сельскохозяйственной техники.

3. Стоимость валовой продукции в 2007 году больше чем в 2005 на 42,4 %.

4. Количество энергоресурсов увеличилось на 2,8%.

Это нам говорит о том, что хозяйство обеспечено всеми необходимыми ресурсами производства и может успешно заниматься сельскохозяйственным производством и в дальнейшем.

Не мало важным фактором рационального использования материально-технических и трудовых ресурсов является его специализация. Она выражается в том, что каждое предприятие использует свои ресурсы на производство определенного вида продукции, соответствующего определенным природным и экономическим условиям.

Основным показателем, определяющим специализацию, является структура товарной продукции.

Таблица 2 – Состав и структура товарной продукции

Из полученных данных можно сделать вывод, что в хозяйстве развито как растениеводство, так и животноводство, с небольшим преимуществом последнего.

Важным показателем, характеризующим условия расширенного воспроизводства, высоких темпов развития сельского хозяйства, является уровень интенсивности производства.

Таблица 3 – Уровень интенсивности производства

| Показатель | Годы | Темп изменения, % | ||

| 2005 | 2006 | 2007 | ||

| В расчете на 100 га. с.-х. угодий | ||||

| Фондообеспеченность,тыс.р. | 893,7 | 1006,8 | 1048,4 | 117,3 |

| Энергообеспеченность, л.с. | 147,8 | 179,8 | 179,76 | 121,6 |

| Производственные затраты,тыс.р. | 490,5 | 575,45 | 672,06 | 137,02 |

| Затраты труда, тыс. чел.-час. | 4,4 | 4,1 | 3,9 | 88,63 |

В результате увеличения стоимости всех основных фондов, при неизменной общей земельной площади, возросла фондообеспеченность на 17,3%, и энергообеспеченность увеличипась на 21,6%. Затраты труда снизились на 11,37%, а производственные наоборот возросли на 37,02%, в результате чего возросла себестоимость основных видов продукции.

Повышение эффективности производства является одной из важнейших проблем, успешное решение которой открывает дальнейшей возможности для ускорения темпов его развития.

Рассчитаем показатели эффективности по хозяйству, данные объединим в таблицу.

Таблица 4 – Эффективность интенсификации производства

| Показатель | Год | Темп изменения, % | ||

| 2005 | 2006 | 2007 | ||

| Выход валовой продукции на 100 га с.-х. угодий, тыс. р. | 471,3 | 580,7 | 434,8 | 92,25 |

| Урожайность, ц с 1 га зерновых культур | 16,1 | 20,8 | 18,21 | 113,10 |

| Произведено на 100 га с.-х. угодий ц молока | 185,1 | 228,3 | 215,95 | 116,67 |

| Прирост КРС | 1703,0 | 1806,0 | 1477,0 | 86,72 |

| Фондоотдача, тыс.р. | 0,5 | 0,6 | 0,5 | - |

| Себестоимость единицы продукции: | ||||

| - зерновых культур | 181,2 | 220,71 | 308,65 | 170,34 |

| - молока | 440,0 | 541,75 | 683,49 | 155,34 |

| - прирост КРС | 3778,6 | 4205,98 | 5530,80 | 146,37 |

| Сумма прибыли, тыс.р. | 9095,0 | 9796,0 | 5225,0 | 57,44 |

| Рентабельность производственной деятельности, % | 34,0 | 30,6 | 14,17 | 41,67 |

Выход валовой продукции на 100 га с.-х. угодий уменьшился в 2007 году на 7,75%. Урожайность по сравнению с 2005 годом увеличилась на 13,10%. Производство молока на 100 га с.-х. угодий также увеличивается на 16,67% по сравнению с 2005. Прирост КРС уменьшился по сравнению с 2005 годом на 13,28%. Себестоимость значительно возросла по все видам продукции. Это повлекло уменьшение суммы прибыли на 42,56%. Рентабельность производства падает. В целом по хозяйству можно сделать вывод, что оно оснащено ресурсами для производственной деятельности. Однако необходимы мероприятия по снижению себестоимости основных видов продукции, чтобы предприятие получало прибыль.

2.3 Организация бухгалтерского учета

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции.

Для более полной организационно-экономической характеристики подробнее рассмотрим организацию бухгалтерского учета на предприятии и структуру бухгалтерии (рисунок 3).

Рисунок 3 – Структура бухгалтерии

Как видно на рисунке 3 на предприятии работает пять бухгалтеров и один кассир. Каждый бухгалтер выполняет определенный объем работ. Главным бухгалтером является Чудинова Е.И., она отвечает за организацию учета в целом по хозяйству. Также в ее компетенцию входят: расчеты с банком, с другими организациями, расчеты по налогам, общий контроль.

Также в бухгалтерский аппарат входят:

Бухгалтер №1: Палкина Л.К.- бухгалтер животноводства, ведет учет по счетам: 02, 80, 83, 75, 07, 94, 08-3, 20-2.

Бухгалтер №2: Быкова Л.Н. – бухгалтер по заработной плате, по пенсионному обеспечению, ведет учет по магазину складу, столовой.

Бухгалтер №3: Назарова М.А. - бухгалтер растениеводства, учет по тракторному парку, по горючему, запасным частям.

Бухгалтер №4: Чуфрякова А.И. – отвечает за учет товарно-материальных ценностей (счет 10), составляет баланс.

Кассир: Козлова Л.П. – ведет учет затрат. Счета:26, 29, 20-1, 01, 02, 76.

Бухгалтерский учет на предприятии ведется по мемориально-ордерной форме.

Касса в организации не имеет изолированного помещения, что неблагоприятно сказывается на работе бухгалтерии.

Бухгалтерский учет на предприятии не автоматизированный. Все документы заполняются вручную, что является очень неудобным и трудоемким. Компьютер используется одним бухгалтером только для начисления заработной платы в программе АМБА.

3 ОРГАНИЗАЦИЯ И УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

3.1 Учет кассовых операций

Для работы с наличными денежными средствами (выдача заработной платы, выдача денег под отчет на командировочные и другие расходы, закупка товарно-материальных ценностей и т.п.) организации обязаны иметь кассу.

В настоящее время налично-денежное обращение регулируется Положением о правилах организации наличного денежного обращения на территории РФ, утвержденным Банком России 5.01.98 г. № 14-П, Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров Банка России от 22.09.93 г. № 40.

Согласно этим документам работу в кассе организации осуществляет кассир. На него возлагается ответственность за сохранность наличных денежных средств и других ценностей, хранящихся в кассе. В небольших организациях обязанности кассира как правило выполняет бухгалтер.

Должность кассира на предприятии занимает Козлова Л.П.

Кассир не имеет право перепоручать выполнение своей работы другим лицам. Если появляется необходимость временной его замены, то исполнение обязанностей кассира возлагается на другого работника. В данном случае работодатель издает соответствующий приказ (решение, постановление). С этим работником заключается договор о полной материальной ответственности.

Организации имеют право оставлять в кассе на коней рабочего дня наличные денежные средства в пределах лимитов, установленных банками (для данной организации установлен лимит в 75000 (семьдесят пять тысяч) рублей 00 копеек). При этом организации должны сдавать в обслуживающий их банк суммы сверх установленных лимитов. Превышение лимита возможно в течение трех дней – в период выплаты заработной платы.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций.

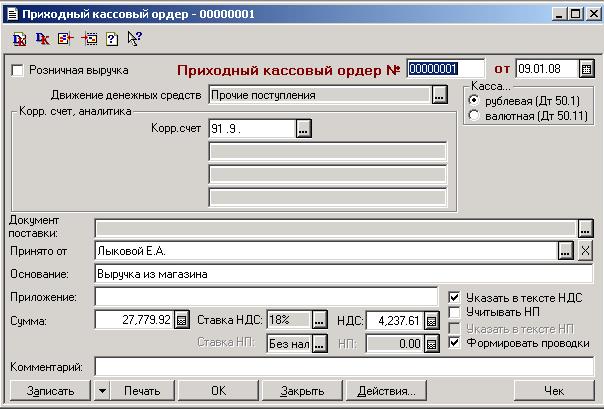

Поступление наличных денежных средств в кассу оформляется квитанцией, она заменяет приходный кассовый ордер на предприятии. В квитанции отмечено от кого получены деньги, за что получены и какая сумма. Подписывается квитанция плательщиком и кассиром, когда будет произведен расчет. Заполняется в трех экземплярах: первый – приходный кассовый ордер, второй – отчетный документ материально ответственного лица, третий – заказчику. Например, 9 января 2008 года в кассу поступила выручка из магазина в сумме 27779 рублей 92 копейки.

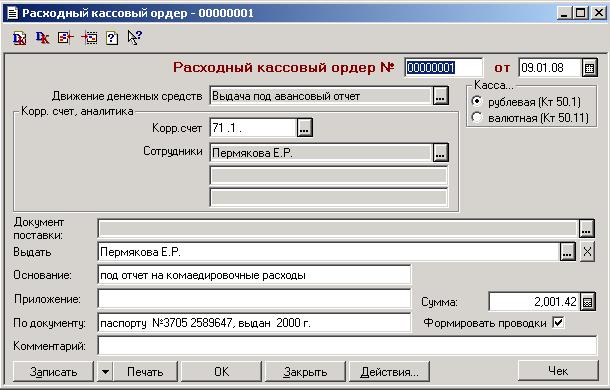

Выдача денежных средств из кассы производится расходным кассовым ордером в котором отмечается когда, кому выданы деньги, в какой сумме. Подписывается ордер руководителем организации, главным бухгалтером и кассиром. Например, расходный кассовый ордер № 2 от 9 января 2008 г. Выданы деньги под отчет в сумме 2001 рубль 42 копейки Пермяковой Е.Г.

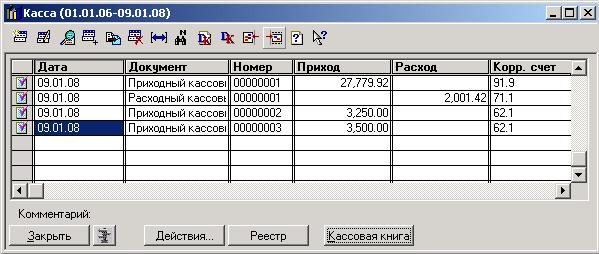

Все операции по поступлению и расходованию денежных средств заносятся в кассовую книгу. В конце каждого рабочего дня в кассовой книге подсчитываются итоги операций за день, и выводится остаток денег в кассе на следующий день. Записи в ней ведутся в двух экземплярах под копирку, отрывные листы служат для отчета кассира. Синтетический учет ведется в журнале - ордере № 1, но так как учет на предприятии не автоматизиранный, журнал - ордер ведется вручную и является объемным документом.

Инвентаризация денежных средств в кассе должна проводиться на 1 число каждого месяца. Ревизия кассы проводится на основании приказа председателя кооператива, инвентаризационной комиссией и в присутствии кассира. Комиссия проверяет фактическое наличие денег и сверяет его с данными документов. По окончании проверки составляется акт инвентаризации наличных денежных средств, в котором указывается количество наличных денег на начало проверки, а также сумма излишек или недостач. В СПК «Колхоз им. Свердлова» инвентаризация наличных денежных средств в кассе не проводится.

Для учёта наличия и движения денежных средств в кассе организации используется счёт 50 «Касса». Счет активный, по дебету отражается остаток и поступление денежных средств в кассу, а по кредиту – выплата наличных денег из кассы. Рассмотрим схему записей хозяйственных операций по данному счету, на основе сводной ведомости.

Таблица 5 - Схема записей хозяйственных операций по счету 50 «Касса» за январь 2008г

| Корр. Счет | Содержание операции | Сумма, р. | Корр. счет |

Содержание операции | Сумма, р. |

60 70 76 90 91 91-9 |

Сальдо на 1 июня Возврат ранее выданных авансов Возвращена излишне выплаченная заработная плата Погашение части задолженности дебиторами Поступила в кассу выручка от реализации продукции Поступила в кассу выручка от прочей реализации Поступила выручка из магазина Дебетовый оборот |

2658,26 20000,00 371,20 60121,56 2532511,30 3142,50 85385,50 2701532,06 |

10-5 10-8 26 44-1 51 60 70 71 76 84 |

Оплачено наличными приобретение удобрений Оплачено наличными приобретение запчастей Оплачены наличными общехозяйственные расходы Оплачены наличными расходы на продажу Сданы деньги из кассы на расчетный счет Из кассы оплачен счет поставщика Выдана из кассы заработная плата работникам Выданы деньги под отчет Выплачены алименты Оплачено наличными ведение ссудного счета Кредитовый оборот |

3300,00 132,00 2167,00 396,00 1000000,0 289635,88 1324336,2 71452,4 7529,32 129,00 2699077,8 |

| Сальдо на 1 июля | 5112,52 |

Следует обратить внимание на проводки такого типа: Дт 10-5 Кт 50, эта проводка отражает расходы, связанные с покупкой. Правильные проводки: Дт 10 Кт 60 – поступили удобрения от поставщиков, и Дт 60 Кт 50,51 – оплачен счет поставщика. А так же проводка: Дт 84 Кт 50 тоже записывается неверно, нужно: Дт 91 Кт 51.

3.1.1 Организация движения денежных средств

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого в соответствии с Трудовым Кодексом РФ.

Статья 67 ТК РФ регламентирует форму трудового договора, он должен заключатся в письменной форме, составляться в двух экземплярах, каждый из которой подписывается сторонами. Заверяется печатью работодателя. И после подписания один экземпляр передается работнику, другой работодателю. Трудовой договор включается в личное дело.

После того как заключен договор, работодатель издает Приказ (распоряжение) о приеме работника на работу (форма № Т-1). В приказе также указывается наименование структурного подразделения, профессия (должность), испытательный срок, а так же условия приема на работу и характер предстоящей работы.

После издания приказа (решения, постановления) о назначении кассира на работу работодатель обязан под расписку ознакомить его с Порядком ведения кассовых операций. Затем с кассиром должен быть заключен договор о полно материальной ответственности в двух экземплярах: один передается кассиру, второй – в бухгалтерию (или в отдел кадров).

Действие договора распространяется на все время работы кассира с вверенными ему ценностями организации. По истечении срока его следует хранить в архиве в течение 5 лет.

Должностные обязанности кассира утверждении Постановлением Минтруда РФ от 21 августа 1998 г. № 37. «Квалификационный Справочник должностей руководителей, специалистов и других служащих».

Согласно данному справочнику кассир должен:

- осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность;

- получать денежные средства и ценные бумаги в учреждении банка для выплаты рабочим и служащим заработной платы, премии, оплаты командировочных и других расходов;

- вести на основании приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценным бумаг с книжным остатком;

- составлять кассовую отчетность и прочее.

Банк России устанавливает единые требования по оборудованию и укреплению сигнализационных помещений касс. Помещение кассы должно отвечать следующим требованиям:

- быть изолированной от других служебных помещений;

- иметь капитальные станы, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

- закрываться на две двери: внутреннюю и внешнюю;

- оборудоваться специальным окошком для выдачи денег;

- иметь сейф (металлический шкаф) для хранения денег и ценностей; прочно прикрепленных к строительным конструкциям пола;

- располагать исправным огнетушителем.

Стены должны быть капитальными. Если это кирпичная складка, то ее толщина должна быть не менее 500 мм. Перекрытия и перегородки так же должны быть капитальными.

Некапитальные стены, перекрытия, перегородки необходимо укрепить металлическими решетками.

Дверь должна быть не менее 40 мм, иметь не менее двух врезных самозащелкивающихся замков, установленных на расстоянии не менее 300 мм друг от друга. Двери должны быть обиты с двух сторон листовой сталью. Окна должны быть не менее 200 х 300 мм. Если больше, то снаружи их следует укрепить металлической решеткой.

Вентиляционные шахты, короба и дымоходы должны быть оборудованы металлическими решетками.

Ключи то металлических шкафов и печати хранятся у кассира, которые запрещено передавать посторонним лицам, либо изготавливать неучтенные дубликаты. Ключи – дублеры должны хранится в пакетах, шкатулках, опечатанных кассиром, у руководителя организации или других уполномоченных на это лиц.

Не реже 1 раза в квартал проводится проверка ключей комиссией, назначенная руководителем организации, результаты которой фиксируются в акте.

Порядок ведения кассовых операций устанавливает требования к транспортировке денежных средств. Как правило, сдачу денежных средств из кассы в банк может производить инкассатор, либо кассир. На данном предприятии сдает выручку в банк кассир. Руководитель организации должен предоставить кассиру охрану при транспортировке денежных средств, а в случае необходимости транспортное средство.

Кассиру запрещается:

- разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

- допускать в салон транспортного средства лиц, не назначенных руководителем для их доставки;

- передвигаться пешком или общественным транспортом;

- выполнять различные другие поручения и отвлекаться от доставления денег и ценностей по назначению.

Контроль за организацией бухгалтерского учета на предприятии возлагается на главного бухгалтера.

В должностные обязанности главного бухгалтера также входит:

- организация работы по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансовом положении;

- формирование учетной политики;

- обязанность возглавлять работу: подготовка и утверждение плана счетов бухгалтерского учета, форм первичных учетных документов, форм внутренней бухгалтерской отчетности, по обеспечению порядка ведения инвентаризации;

- руководство формирования информационной системы бухгалтерского учета;

- организация работы по ведению регистров бухгалтерского учета;

- обеспечение точного и своевременного отражения хозяйственных операций на счетах бухгалтерского учета;

- обеспечение контроля за соблюдением порядка оформления первичных учетных документов;

- обеспечение: своевременное перечисление налогов и сборов в бюджеты;

- обеспечение сохранности бухгалтерских документов и сдачи их в установленном порядке в архив;

- обязанность руководить работниками бухгалтерии, организовывать работу по повышению их квалификации и прочее.

3.2 Учет денежных средств на расчетном счете

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных расчетов. Безналичные расчеты осуществляются через банковские расчетные операции.

Для открытия расчетного счета необходимо предоставить в банк следующие документы:

- заявление установленной формы на открытие счета,

- нотариально заверенные копии устава, учредительного договора и регистрационного свидетельства организации,

- справку налогового органа о регистрации организации в качестве налогоплательщика,

- копии документов о регистрации организации в качестве плательщиков в Пенсионный фонд и Фонд обязательного медицинского страхования,

- карточку с образцами подписей руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

Взаимоотношение банка с клиентом регламентируются договором банковского счета.

Наличные деньги банк принимает на расчетный счет предприятия по объявлению на взнос наличными. Этот документ заполняют в одном экземпляре. В нем указывают источник поступления денежных средств, назначение взноса и сумму взноса цифрами и прописью. Клиенту банк выдает квитанцию, заверенную печатью и подписью кассира банка. Эта квитанция служит основанием для заполнения бухгалтером расходного кассового ордера и списания денежных средств из кассы.

Безналичные перечисления с расчетного счета предприятия банк производит на основании платежного поручения. Платежное поручение – это распоряжение владельца счета обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

По платежным поручениям банк производит перечисления со счета за поставленные товары, выполненные работы, оказанные услуги, в бюджет, во внебюджетные фонды, в пользу физических лиц, в других целях, предусмотренных законодательством Российской Федерации. Так, например, по платежному поручению № 14 от 23.01.2008 Администрация сельского совета перечислила 14203 рубля 2 копейки СПК «Колхоз им. Свердлова» (получатель). В платежном поручении указываются следующие реквизиты: №, дата, вид платежа, сумма, плательщик, банк плательщика, получатель, банк получателя, соответствующие им ИНН и КПП и другие банковские реквизиты.

Регистром аналитического учёта по расчётному счёту являются выписки банка. Такая выписка периодически поступает на предприятие и содержит все операции, проведенные за определенный период времени.

Также вместе с выпиской банк предоставляет все документы, на основании которых списываются или зачисляются денежные средства. Одним из таких документов является мемориальный ордер на основании которого с расчетного счета организации банк списывает суммы за кассовое обслуживание. Обрабатывая выписки банка, бухгалтер записывает остаток и зачисленные суммы по дебету счета, а списание по кредиту.

Для учета операций по расчетному счету предусмотрен активный счет 51. По дебету отражается остаток денежных средств на счете и поступления денежных средств на расчетный счет предприятия, по кредиту списание денежных средств с расчетного счета. Регистром синтетического учета является журнал-ордер № 2

Таблица 6 - Схема записей хозяйственных операций по счету 51 «Расчетный счет» за январь 2008г.

Корр. Счет |

Содержание операции | Сумма, р. | Корр. счет |

Содержание операции | Сумма, р. |

| Сальдо на 1 января | 2160638,95 | ||||

50 60 62 |

Денежные средства переведены из кассы на расчетный счет Возврат ранее выданного аванса Поступили на расчетный счет денежные средства от покупателей Дебетовый оборот |

1000000,00 54119,84 2648534,20 3702654,04 |

60 67 68 69 99 |

С расчетного счета перечислено поставщику за поставленные товары, услуги С расчетного счета произведены расчеты по долгосрочным кредитам и займам Перечислены с расчетного счета платежи по НДС в бюджет Перечислены с расчетного счета взносы в фонд социального страхования Перечислены с расчетного счета проценты по кредиту Кредитовый оборот |

4533423,00 108000,00 316429,00 209093,6 48249,54 5215195,00 |

| Сальдо на 1 февраля | 648097,8 |

4 СОВЕРШЕНСТВОВАНИЕ организации и УЧЕТА движения ДЕНЕЖНЫХ СРЕДСТВ

После изучения системы учета денежных средств в СПК «Колхоз им. Свердлова» необходимо выделить ряд недостатков и наметить пути совершенствования.

1. Проведение инвентаризации.

Как уже было отмечено инвентаризация кассы на предприятии не проводиться. Однако ее проведение необходимо, чтобы избежать не выявленных фактов хищений и недостач.

Инвентаризацию денежной наличности в кассе организации проводит ревизор в присутствии главного бухгалтера и материально - ответственного лица.

По результатам ревизии составляется Акт инвентаризации наличных денежных средств (форма № ИНВ-15) в двух экземплярах: первый передается кассиру, сдающему денежные средства и другие, хранящиеся в кассе; второй – кассиру, принявшему денежные средства и другие ценности в кассе; третий – в бухгалтерию.

При обнаружении недостачи или излишков ценностей по результатам инвентаризации кассир обязан указать причину их возникновения. По факту недостачи руководитель организации должен принять соответствующее решение и отразить его в акте. Как правило, сумма недостачи взыскивается с кассира в полном объеме. Если вина кассира не доказана, сумма недостачи списывается на финансовый результат.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указываются их сумма и обстоятельства возникновения.

По итогам инвентаризации могут быть даны предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а так же могут быть вскрыты причины хищений и злоупотреблений.

В бухгалтерском учете результаты инвентаризации отражаются следующим образом:

Дт 50 Кт 91 – оприходованы в кассу излишки;

Дт 94 Кт 50 – отражена недостача наличных денег в кассе организации;

Дт 73-2 Кт 94 – отнесена сумма недостачи на материально-ответственное лицо;

Дт 70 Кт 73-2 – сумма недостачи удержана из заработной платы материально-ответственного лица;

Дт 50 Кт 73-2 – сумма недостачи внесена материально-ответственным лицом в кассу.

2. Автоматизация бухгалтерского учета на предприятии.

Бухгалтерский учет в СПК «Колхоз им. Свердлова» не автоматизированный. Все документы, действующие на предприятии заполняются вручную, это приводит к большим затратам человеческих ресурсов, а также при таком учете наибольшая вероятность допущения ошибок.

Для совершенствования и упрощения ведения бухгалтерского финансового учета предлагаю использовать новые компьютерные технологии, программы - «1С: Предприятие».

Эта программа строго соответствует законодательству и позволяет:

- вести на одном компьютере бухгалтерский и налоговый учет нескольких предприятий в отдельных информационных базах;

- использовать как общую систему налогообложения, так и упрощенную систему налогообложения;

- современный эргономичный интерфейс делает работу бухгалтера максимально удобной и комфортной;

- высокая автоматизация трудоемких расчетов облегчает повседневную работу бухгалтера, позволяет избежать ошибок и сэкономить время.

Текущая работа кассира включает, как правило, выдачу и прием наличных денег, а так же листа кассовой книги на каждый день. Рассмотрим, как это делается с помощью программы 1С: Бухгалтерия 7.7.

Для оформления поступления наличных денег в кассу используется приходный кассовый ордер. В меню выбираем Документы – Приходный кассовый ордер (рисунок 4).

В экранной форме нужно указать дату, корр. счет, от кого поступили и за что поступили деньги, сумма. Машина сама сформирует печатную форму приходного кассового ордера. Если нажать кнопку Печать, то можно увидеть эту форму.

Рисунок 4 – Приходный кассовый ордер

Аналогичным образом заполняется расходный кассовый ордер.

Рисунок 5 – Расходный кассовый ордер

Печатная форма – приложение .

Рисунок 6 – Касса

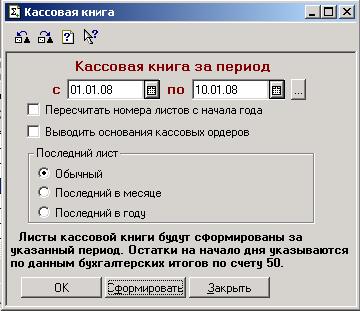

Чтобы сформировать кассовую книгу нужно нажать на кнопку Кассовая книга (рисунок 6).

Сначала указывается период, на который нужно сформировать кассовую книгу.

Рисунок 7 – Кассовая книга за период

Машина выдаст печатную форму кассовой книги в двух экземплярах. После вывода на печать документ оформляется следующим образом, разрезается по линии отреза, соответственно подшивается в кассовую книгу и сдается в бухгалтерию в виде отчета кассира с документами за день.

Что касается платежных документов, программа также позволяет работать с ними с минимальными затратами труда.

В строке меню Журналы – Платежные документы – Новый. Появятся несколько видов документа. Выбираем нужный нам.

Рисунок 8 – Выбор вида документа

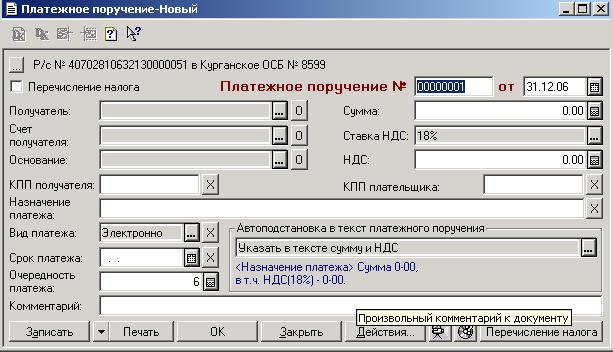

Рисунок 9 – Платежное поручение

Заполнив все реквизиты, также формируется печатная форма этого документа. Следует заметить то, что наименование получателей, счет не вводятся постоянно вручную, а заполняются с помощью справочников.

С помощью программы работа кассира станет наименее трудоемкой, потребует меньше затрат времени и кассир может выполнять в свободное время другую работу.

Но для автоматизации требуются следующие затраты:

1) Приобретение компьютера – 20000 р.

2) Приобретение программы – 15000 р.

3) Обучение кассира – 5000 р.

Итого затраты: 40000 р.

Заработная плата кассира составляет 3500 р. Его годовая заработная плата: 3500*12 = 42000.

При введении автоматизации кассы, должность кассира совместит один из бухгалтеров. Тогда заработная плата этого бухгалтера составит: основная заработная плата (4000 р.) плюс 50% ставки кассира. Итого 5750 р.

Ежегодная экономия составит 21000 р.

То есть затраты окупятся (40000/21000=1,9) через 1 год 11 месяцев.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В данной работе была рассмотрена организация и учет движения денежных средств в СПК «Колхоз им. Свердлова».

В штате работников бухгалтерии имеется достаточное количество бухгалтеров, у которых четко распределены обязанности и каждый занимается своим делом. Что значительно улучшает процесс работы.

На предприятии имеются некоторые расхождения со стандартами ведения учёта, и поэтому предприятию необходима квалификация кадров.

Что касается организации движения денежных средств, предприятию необходимо проведение инвентаризации денежных средств, что поможет избежать не выявленных фактов хищений. Так же правильно оборудованная касса, так как предприятие не имеет изолированного помещения-кассы, она находиться прямо в бухгалтерии.

Так же существует большой минус в организации трудового процесса – бухгалтерский учет не автоматизированный. Это приводит к тому, что на предприятии большой документооборот, и многие документы (журналы – ордера) являются документами достаточно громоздкими, работа в которых не удобна.

Для автоматизации бухгалтерского и налогового учета предназначена универсальная программа массового назначения «1С: Бухгалтерия»

Эта программа строго соответствует законодательству и позволяет:

- вести на одном компьютере бухгалтерский и налоговый учет нескольких предприятий в отдельных информационных базах;

- использовать как общую систему налогообложения, так и упрощенную систему налогообложения;

- современный эргономичный интерфейс делает работу бухгалтера максимально удобной и комфортной;

- высокая автоматизация трудоемких расчетов облегчает повседневную работу бухгалтера, позволяет избежать ошибок и сэкономить время.

Выполнила работу студентка 3 курса экономического отделения Богданова А.А.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. (Письмо) Минфина РФ от 19.08.2004г. № 07-05-14/217 «О порядке проведения инвентаризации»

2. Приказ Минфина РФ от 29.07.1998г. № 34н (ред. От23.08.2000) «Об утверждении положения поведению бухгалтерского учёта и бухгалтерской отчётности в РФ»

3. ФЗ от 21.11.1996 № 129 – ФЗ «О бухгалтерском учёте»

4. Акабекян О.В., Макарова К.С. Учет денежных средсв. М,2007;

5. Богатая Н.И., Хахонова Н.Н. Бухгалтерский учёт: Учебное пособие для студентов - Ростов-на-Дону.: «Феникс», 2004г.-456с.

6. Бондина Н.Н. Бухучет в агропромышленном комплексе – М.: Кнорус, 2006;

7. Журнал «Бухгалтер и компьютер» №1, 2008.

8. Журнал «Бухучет в сельском хозяйстве» №6, 2007;

9. Журнал «Бухучет» №4, 2007;

10. Кондраков Н.П. Бухгалтерский учет: учебник. - М.:ИНФРА-М,2007 – 592 с.

11. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.2. Ч.2. Бухгалтерский управленческий учет: Учебник. - 4-е издание, переработанное и дополненное - М.: Финансы и статистика, 2004. - 408 с.

12. Нестеров В.И. Учет и ведение кассовых операций №3- М.: Дело и сервис,2005.