Организация инвестиционного проекта (на примере кондитерского цеха ОАО Самарский хлебозавод №9)

СОДЕРЖАНИЕ: Структура и этапы организации инвестиционного проекта, методы и критерии оценки его экономической эффективности. Организация производства и производственные ресурсы ОАО Самарский хлебозавод №9. Кондитерский цех как инвестиционный проект предприятия.Федеральное агентство по образованию РФ

Самарский Государственный Экономический Университет

Кафедра экономики организации агропромышленного производства

Курсовая работа

По курсу: Организация производства

На тему: Организация инвестиционного проекта (на примере кондитерского цеха ОАО «Самарский хлебозавод №9»)

План

Введение

I. Организация и реализация инвестиционного проекта

II. Анализ состояния экономики предприятия

2.1 Общая технико-экономическая характеристика предприятия

2.2 Организация производства на предприятии

2.3 Производственные ресурсы предприятия

2.4 Основные факторы развития и эффективной деятельности предприятия

III. Оценка эффективности инвестиционного проекта - кондитерского цеха

Введение

Одним из важнейших двигателей экономики является инвестиции, они могут быть вдвойне сильнее, если их правильно выбирать. Целью этой работы является понять, как правильно рассчитывать экономическую эффективность, выбирать подходящий инвестиционный проект и каким образом привлечь новые инвестиции. На рассмотрении будут 2 инвестиционных проекта, которые отвечают конъюнктуре рынка и производственным возможностям предприятия. С помощью различных методов оценки эффективности ИП попробуем выбрать наиболее эффективный.

В связи с вышеизложенным в работе будут рассмотрены следующие вопросы:

этапы организации инвестиционного проекта;

критерии принятия инвестиционного решения;

критерии оценки экономической эффективности инвестиционных проектов;

этапы инвестиционного анализа;

методы оценки инвестиционных проектов.

практическое рассмотрение эффективности инвестиционного проекта.

I. Организация и реализация инвестиционного проекта

Для ускорения принятия инвестором решения о том, вкладывать ли средства в то или иное предприятие, необходимо составлять инвестиционный проект, определяющий цель, которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Проектный анализ — методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий. Инвестиции — это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, где основной направленностью реализации инвестиционного проекта является финансовая политика фирмы.

Инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами, правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). В зависимости от конкретного вида реального инвестирования фирма формулирует требования, предъявляемые к разрабатываемому инвестиционному проекту.[1] Для таких форм инвестирования, как замена оборудования или приобретение отдельных видов нематериальных активов, т.е. для форм инвестирования, которые не требуют больших финансовых вложений и финансируются только за счет собственных средств фирмы, инвестиционный проект является внутренним документом. Такой проект, как правило включает в себя сокращенный перечень разделов и показателей, при этом в обязательном порядке рассматривается цель осуществления инвестиционного проекта, его основные параметры, объем необходимость финансовых ресурсов, а также показатели эффективности данного инвестиционного проекта и календарный план его осуществления. В случае осуществления таких форм реального инвестирования, как новое строительство, реконструкция, которые требуют большого объема финансирования и для осуществления которых привлекают внешние источники финансирования, перечень требований к инвестиционному проекту значительно возрастает. Поскольку это связано с привлечением внешнего финансирования, инвестор или кредитор должен иметь полное представление об инвестиционном проекте, в финансировании которого он принимает непосредственное участие. В этом случае инвестиционный проект включает в себя стратегическую концепцию инвестирования, основные показатели маркетинговой, экономической и финансовой результативности, объемы необходимых финансовых ресурсов, сроки возвратности средств, дополнительно привлеченных из внешних источников.

Таблица 1

Основные разделы инвестиционного проекта

| 1. | Краткая характеристика инвестиционного проекта |

| 2. | Основная идея проекта |

| 3. | Анализ рынка и концепции маркетинга |

| 4. | Обоснование объемов материальных ресурсов, необходимых в процессе реализации инвестиционного проекта |

| 5. | Характеристика технических основ реализации проекта |

| 6. | Месторасположение проекта |

| 7. | Организация управления |

| 8. | Необходимые трудовые ресурсы |

| 9. | График реализации проекта |

| 10 | Характеристика финансового обеспечения проекта и оценка его эффективности |

Таким образом, инвестиционный проект позволяет в первую очередь предпринимательской фирме, а затем и внешним инвесторам всесторонне оценить ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций. В соответствии с рекомендациями ЮНИДО инвестиционный проект должен содержать определенный перечень основных разделов (см. таб.1)[2]

Краткая характеристика этапов инвестиционного проекта позволит проанализировать и выявить основные этапы выполнения в зависимости от финансовой политики фирмы.

Любой инвестиционный проект начинается с краткой его характеристики, фактически данный раздел является обобщающим и разрабатывается, как правило, в последнюю очередь, после того как подготовлены все остальные разделы. Характеристика проекта включает в себя перечень всех ресурсов, в том числе финансовых, необходимых для реализации проекта, сроки реализации проекта и возврата денежных средств, а также оценку экономической и финансовой эффективности проекта и его социальной значимости. Основным аспектом в этом пункте инвестиционного проекта является то, что в финансовая политика фирмы заключается прежде всего в собственном развитии, расширении производственной, либо другой сферы своей деятельности. Конечно этот этап самый важный и включает в себя все существующие расходы, затраты, также прогнозируемые доходы и возможность окупить расходные статьи проекта.

Второй пункт инвестиционного проекта рассматривает наиболее важные параметры анализируемого проекта, которые служат определяющими показателями для его реализации, как правило здесь же приводится характеристика инициатора инвестиционного проекта.

В следующем разделе инвестиционного проекта отведенному анализу рынка и концепции маркетинга, приводятся результаты анализа потенциала рынка, а также результаты маркетинговых исследований, предметами которых служат: спрос и предложение, существующие цены, сегментация рынка, эластичность спроса, основные конкуренты. Рассматривается выбранная концепция маркетинга, которая будет использоваться при реализации данного инвестиционного проекта, т.е. фактически программа удержания продукции или услуги на рынке. Обеспечение объемов материальных ресурсов, необходимых в процессе реализации инвестиционного проекта, включает в себя классификацию используемых видов сырья и материалов, объем потребности в них на всех этапах и стадиях реализации инвестиционного проекта. Анализируя также наличие основного сырья в регионе осуществления проекта. Разрабатывается программа поставок сырья и материалов, оцениваются связанные с ними затраты. Финансовая политика фирмы прежде всего должна быть направлена на моменты рационального и экономного использования ресурсов необходимых для реализации проекта.

Раздел «характеристика технических основ реализации проекта» должен содержать производственную программу и анализ производственной мощности предприятия. В этом разделе приводится обоснование будущей технологии, и рассматривается парк оборудования, необходимого для ее реализации. Данный раздел в наименьшей степени задействует финансовую политику фирмы, так как характеристика проводится на основе существующего производства, либо деятельности организации.

Раздел «месторасположение проекта» содержит обоснование выбора конкретного региона для реализации проекта, анализ производственной и коммерческой инфраструктуры, рыночной и ресурсной среды; описание социально-экономических условий в регионе и инвестиционного климата. Здесь же приводится характеристика окружающей среды и оценивается возможность возникновения экологических проблем при реализации инвестиционного проекта.

«Организация управления» включает в себя характеристику организационной структуры фирмы с обоснованием ее конкретной формы управления. В этом разделе рассматривается организация трудовой деятельности производственного и управленческого персонала. В разделе «Необходимые трудовые ресурсы» приводятся требования к основным категориям персонала фирмы, указывается система формирования персонала и возможности поиска в регионе наиболее важных для производства специалистов. График реализации проекта является достаточно важным разделом, так как здесь осуществляется обоснование отдельных стадий реализации инвестиционного проекта и рассматривается потребность в финансовых, материальных и трудовых ресурсах на каждой стадии. Финансовая политика фирмы просматривается в данном аспекте инвестиционного проекта с точки зрения затрат на оплату труда персонала и возможностей организации обеспечить выполнение инвестиционного проекта руками высококвалифицированного персонала, в свою очередь обеспечить достойную и своевременную оплату их труда. Заключительным разделом является характеристика финансового обеспечения проекта и оценка его эффективности.[3] Этот раздел одержит оценку необходимых сумм инвестиций, возможных производственных затрат, а также обоснование способов получения инвестиционных ресурсов и расчет эффективности инвестиций и является одним из важных моментов в финансовой политике фирмы, которая направлена на свое развитие и расширение деятельности, также производства совершенно новой продукции необходимой потребительскому рынку. В перспективе реализация инвестиционного проекта дает всей фирме возможность получения дополнительной прибыли, что является основой в организации любого предприятия имеющего коммерческую направленность.

Из всего изложенного выше становиться ясно, что создание, разработка, реализация и вложение средств в инвестиционный проект на предприятии на прямую зависит от финансовой политики фирмы (политика развития производства, изготовление нового вида продукции, либо создание дополнительного производства и т.п.). Особенно важно с финансовой точки зрения оценить инвестиционный проект. Финансовая оценка инвестиционного проекта заключается в следующем:

Из большего количества финансово-экономических показателей необходимо выбрать основные и сравнить их с оптимальными величинами.

1. Рентабельность капитала должна быть выше, чем аналогичный показатель по предприятию за прошлый год.

2. Прибыльность продаж должна быть больше, чем у конкурентов.

3. Эффективность проекта, т.е. рентабельность собственного капитала должна быть выше, чем процентная ставка банка по долгосрочным кредитам.

4. Финансовая независимость должна быть выше, чем 0,5, т.е. собственных средств должно быть больше, чем заемных.

5. Срок возврата капитала, рассчитанный по чистой текущей стоимости должен быть меньше нормативного срока, при высокой внутренней нормы рентабельности.

6. Поток наличности по периодам (месяцам, кварталам) должен иметь положительное сальдо.

Точка безубыточности должна быть меньше производственной программы.

II . Анализ состояния экономики предприятия

2.1 Общая технико-экономическая характеристика предприятия

Открытое акционерное общество «Самарский хлебозавод № 9» расположен по адресу г. Самара, Московское шоссе, 15. Хлебозавод № 9 основан в 1939г., в первое время вырабатывал до 40 тонн хлебобулочных изделий в сутки. На заводе преобладал ручной труд: тестоприготовление в дежах, расстойка в камерах на вагонетках, загрузка тестовых заготовок и выгрузка хлеба из печи вручную. В годы Великой Отечественной войны коллектив завода пережил трудности военного времени, снабжая своей продукцией тружеников тыла и воинов Советской Армии. В последующие годы завод рос и развивался: установлены 4 расстойно-печных агрегата «ХПА-40», 4 тестоприготовительных агрегата «ХТР», 5 печей «ФТЛ-2», две линии для выработки сладкой соломки. Реконструированы дрожжевое и тестоприготовительное отделения, осуществлена механизированная выгрузка хлеба.

В 1950 г. построен бараночный цех, организовано производство бараночных изделий. Внедрено бестарное хранение муки. Построены проходная с автовесами, материальный склад.

Хлебозавод в 1993г. в результате приватизации преобразован а акционерное общество открытого типа. Производственная мощность доведена до 100 тонн хлебобулочных изделий в ассортименте в сутки.

Основная задача коллектива хлебозавода – своевременно обеспечивать покупателей вкусной и качественной продукцией, изготовленной по традиционным технологиям без применения консервантов, по доступным ценам и упрочить лидирующее положение предприятия на рынке хлебобулочных изделий.

Деятельность предприятия как хозяйствующего субъекта регламентируется Конституцией, гражданским, трудовым, налоговым кодексами, постановлениями Правительства РФ, законами, письмами и распоряжениями Госкомимщества об акционерных обществах и др.

Ассортимент выпускаемой продукции представлен 53 наименованием, номенклатура изделий отражена в таблице 1.

Для выработки хлебобулочных изделий на предприятии имеется четыре поточные линии, четыре расстойно-печных агрегатов ХПА-40(34,5 т в сутки) и две печи ФТЛ-2(13,2 т в сутки). Бараночное производство оснащено тремя линиями с печами ФТЛ-2, одна линия завода «Киевхлебмаш» для выработки соломки(1,2 т в сутки) и одна пряничная линия. Также имеется цех для производства кукурузной палочки и мармелада. Тестоприготовление ведется на агрегатах марки ХТР. Для деления тестовых заготовок применяется тестоделители марки А2-ХТН, Я16-ХДП. Производственные мощности загружены на 54%.

Существенными особенностями, определяющими характер процесса производства и реализации в отраслях пищевой промышленности, являются следующие:

1. Особенности перерабатываемого сырья во многих случаях физически и экономически нетранспортабельного, ограничивающего радиус его доставки, а значит и размер предприятия.

2. Сезонный характер производства пищевого сырья и необходимость его переработки на месте в оптимальный срок с наличием соответствующих хранилищ.

3. Сложный состав перерабатываемого органического сельскохозяйственного сырья, позволяющий на месте утилизировать вторичные ресурсы этого сырья - отходы и отбросы, что путем комбинирования наращивает объем производства.

4. Массовый и повсеместный характер потребления пищевой продукции и необходимость его ежедневного производства.

5. Специфический характер размещения пищевых предприятий. Однородные предприятия размещены на известном расстоянии друг от друга, своеобразно отталкиваясь. Это по закону концентрации предполагает межотраслевую её форму.

6. Скоропортящийся характер многих видов пищевых продуктов, а значит их физическая нетранспортабельность.

7. Экономическая нетранспортабельность ряда пищевых продуктов.

Таблица 2.

Основные технико-экономические показатели ОАО «Самарский хлебозавод №9»

| Технико-экономические показатели работы предприятия | Единица измерения |

Базовый период | 2001г. | Темп роста % | 2002г. | Темп Роста % | 2003г. | Темп роста, % |

| Товарная продукция | Тыс.руб. | 142410 | 159679 | 12,1 | 167017 | 4,6 | 185648 | 11,2 |

| Объем реализации | Тыс.руб. | 142518 | 159607 | 12 | 176391 | 10,5 | 195476 | 10,8 |

| В том числе булочные | Т | 3411 | 3303 | -3,2 | 3684 | 11,5 | 3365 | -8,7 |

| бараночные | Т | 2078 | 1780 | -14,3 | 1970 | 10,7 | 1764 | -10,5 |

| Кондитерские мучнистые | Т | 81 | 145 | 79,0 | 262 | 80,7 | 234 | -10,7 |

| Кондитерские сахаристые | Т | 9,2 | 10,5 | 14,1 | 18 | 71,4 | 20 | 11,1 |

| Кукурузные палочки | Т | 8,4 | 2,9 | 20,8 | 5 | 72,4 | 5 | 0,0 |

| Прибыль | Тыс.руб. | 10971 | 18634 | 69,8 | 16057 | -13,8 | 13809 | -14,0 |

| Себестоимость | Тыс.руб. | 128340 | 139850 | 9,0 | 142068 | 1,6 | 166245 | 17,0 |

| Затраты на 1 руб ТП | Коп. | 90,12 | 87,58 | -2,8 | 85,03 | -2,9 | 89,55 | 5,3 |

| Фонд оплаты труда | Тыс.руб. | 20619 | 27731 | 34,5 | 36999 | 33,4 | 43730 | 18,2 |

| Численность | Чел. | 615 | 602 | -2,1 | 635 | 5,5 | 627 | 1,3 |

| В том числе работники основного производства | Чел. | 536 | 550 | 2,6 | 593 | 7,8 | 585 | -1,3 |

| Производительность труда | Тыс.руб. | 265,7 | 290,3 | 9,3 | 281,7 | -3,0 | 317,3 | 12,6 |

| Рентабельность | % | 8,5 | 13,3 | - | 11,3 | - | 8,3 | - |

| Среднемесячная заработная плата | Руб. | 2794 | 3839 | 37,4 | 4854 | 26,4 | 5812 | 19,7 |

Основным сырьем на производстве является мука пшеничная высшего сорта, 1 сорта, 2сорта, ржаная обдирная. Основным поставщиком муки является ОАО «Самарские мельницы», также поставляют муку с. Алексеевка (поставляет муку стабильного, хотя и не лучшего качества) и др. Качество муки определяется классом зерна, из которого она изготовлена. Для хлебобулочных изделий это 3 класс зерна. Объем поставки муки зависит от выпуска, в настоящее время объем запаса составляет до 10 дней. Прочее сырье: сахар, маргарин, масло растительное, яйца и яичный порошок, другие ингредиенты поступают от дилеров заводов-изготовителей (г.Самара, г.Н. Новгород, г.Оренбург). Поставки осуществляются по потребностям и в зависимости от срока хранения сырья.

Организацией сбыта продукции на предприятии занимается отдел сбыта. Потребители делятся на следующие группы:

1. 409 магазинов

2. 29 супермаркетов

3. 129 киосков и товаров

4. 49 иногородних торговых точек

5. 13 школьных и дошкольных учреждений

6. 8 больниц и санаторий

Предприятие имеет договор поставки с большинством своих потребителей и стремится к заключению таких договоров со всеми потребителями. Договорами занимаются трое человек из отдела маркетинга. В договорах указываются условия доставки, платежей и качества. Но в них не оговариваются цены, количество, скидки и виды продукции. Имеется свой большой автопарк, состоящий из 39 специализированных хлебных фургонов.

Компания имеет системы скидок за быструю оплату, предоплату или закупку крупной партии. В очень редких случаях компания представляет бесплатный транспорт, чтобы не допустить перехвата потребителя конкурентами.

В принципе все магазины ежедневно размещают заказы на следующий день до 24.00 текущего дня. Это означает, что все производство основывается на полученных заказах. В действительности многие потребители размещают стандартные заказы и изменяют их, только по мере необходимости.

Ежедневно после 14.00 сотрудник отдела сбыта суммирует все полученные заказы на продукцию, которую завод должен произвести и доставить на следующий день. Заказы регистрируют и специальном журнале по каждому виду продукции.

Эти журналы являются основанием для производственных планов доставки. Отдел сбыта составляет план доставки по каждому потребителю.

По каждому заказу отдел сбыта также выписывает накладную, копию которой идет вместе с товаром в магазин. Оригиналы накладных направляются в бухгалтерию, копии – в плановый отдел.

Форма оплаты:

• безналичный расчет

• наличная оплата в кассу завода с 8 до 17 часов.

Доставка продукции:

• специализированным транспортом поставщика,

• путем самовывоза по доверенности.

Фасовка:

• хлебобулочная продукция фасуется по заявке в пленку (без дополнительной оплаты).

Скидки:

• 3% за самовывоз,

• крупным клиентам по специальным соглашениям (до 12%)

2.2 Организация производства на предприятии

Предприятие имеет предметно-технологическую структуру, за счет чего достигается уменьшение объемов перевозок внутри цехов, улучшение условий труда, рост производительности труда, снижение издержек производства. Процессы механизированы или автоматизированы. Оборудование специализированное, линии для выпечки хлебобулочных и бараночных изделий механизированы. В связи с этим производство может оперативно перестраиваться на выпуск новой продукции.

Предприятие занимается серийным производством хлебобулочных изделий. Это определяет, в конечном счете, постоянство большой номенклатуры продукции, изготовляемой в больших количествах. В бараночном цехе хлебозавода изготовляются баранки, различного вида сушки, пряники, сладкая соломка. В зависимости от заказов цех работает 1 или 2 смены.

Рабочие места специализированы для выполнения нескольких операций. Тестовод занимается приготовлением опары: в дежу запускают через дозатор все компоненты, автоматизировано подают муку из силосов, массу смешивают в тестомесильной машине и оставляют для брожения. Спустя 1,5-2,5 ч тесто сбрасывается на прокаточную машину, где прокатчик режет его на куски, прокатывает для достижения однородности и подает на специальных тележках непосредственно на выпечку. Для производства сушек и баранок тесто разделывают на осадочных машинах, укладывают на противень, на 35-45 минут ставят в расстоечный шкаф, откуда пекарь ставит в печь (10-12 минут). По транспортеру изделия подаются в тележку, где охлаждаются(45 минут), а потом укладываются в кули. Фасуют их в зависимости от заказов.

Для производства пряников и соломки в цехе работают команды из 4-6 человек. Они вместе разделывают тесто, выпекают изделия, глазируют или ломают и упаковывают. Выработка на 1 человека составляет 120-130 кг.

В цехе работают 3 бригады по графику, механическая служба (слесари, электрики), грузчик в дневную смену, операторы фасовочного аппарата. На печах работают 2-3 машиниста, 1 пекарь, 1 подменный рабочий, фасовщики. Кочегар обслуживает печи: следит за температурой и качеством пара. В смене заняты 25-30 человек. Простои, связанные с поломкой оборудования, составляют 0,5-1 ч в зависимости от сложности. Если необходимых деталей нет или аппарат не может быть быстро отремонтирован, его заменяют. В цехе есть 4 запасные машины.

Цех имеет раздевалки, комнату приема пищи, где есть плита, чайник, на бригаду выдают пачку чая. За вредность работ пекарям дают сок(3 л в месяц), силосницам и уборщицам молоко (0,5 л в день).

Главной функцией производственного процесса является производство продукции и последующая ее реализация с получением прибыли.

Основной задачей вспомогательных и обслуживающих подразделений является обеспечение ритмичной и бесперебойной работы хлебопекарных предприятий. Складское хозяйство обеспечивает хранение необходимых запасов сырья, топлива и других эксплуатационных материалов, а так же сохранение их качества.

На предприятии существует склад, где хранится мука в бестарном хранилище муки. На складе выполняются следующие основные операции:

- приемка сырья по количеству и качеству

- размещение сырья и материалов

- хранение

- подготовка сырья к отпуску в производство (просеивание, очистка муки от примесей, растворение сахара, соли, жиров.)

- отпуск сырья на производство

- оформление приходных и расходных документов

- учет сырья и материалов.

Отдел материально - технического снабжения разрабатывает план снабжения производства сырьем, топливом, составляет на них заявки. Отдел снабжения отвечает за своевременное поступление сырья, материалов и топлива на предприятие, обеспечивает их хранение. Одной из главных задач отдела является ускорение оборачиваемости материальных ресурсов, улучшение организации складского хозяйства, организация централизованного завоза сырья и материалов; отдел обеспечивает соблюдение норматива запасов материальных ресурсов. Основные задачи, стоящие перед органами снабжения, сводятся к следующему:

- правильное определение потребностей предприятия и организаций промышленности в средствах производства

- правильное распределение важнейших средств производства между отдельными потребителями и обеспечение минимальных затрат, связанных с заготовкой, транспортировкой и хранением средств производства

- своевременное обеспечение предприятия сырьем, материалами и другими средствами производства в необходимых количествах, ассортименте и качестве, обеспечивающих бесперебойное выполнение планов производства

- ускорение продвижения материалов и других предметов материально-технического снабжения от поставщиков к потребителям и сокращение расходов, связанных с заготовкой и перевозками - организация разработки норм расхода с учетом рационального использования сырья, материалов и других ресурсов, осуществление контроля за их экономным использованием

- определение необходимых размеров запасов сырья, материалов и топлива

- рациональное использование складского и транспортного хозяйства и правильная организация хранения и учета материалов. В хлебопекарной промышленности удельный вес сырья и материалов в себестоимости продукции составляет примерно 91%, в т.ч. сырье 84%. Это значит, что нормальное обеспечение предприятия сырьем и материалами, а также рациональное их использование является одной из важнейших задач, обеспечивающих ритмичную работу предприятий и повышение их экономической эффективности. Планирование материально-технического снабжения играет важную роль в коммерческой деятельности на предприятии. В основе планирования лежит расчет потребностей в средствах производства на предприятиях.

Совершенствование производственной структуры предприятия может осуществляться по следующим направлениям: изменение производственного профиля предприятия, ориентация на производство кондитерских изделий, специализация на производстве булки городской, достижение технологической однородности продукции в результате ее стандартизации.

2.3 Производственные ресурсы предприятия

Основные средства предприятия

Основные средства – средства производства, которые участвуют в процессе производства длительное время (более 1 года) и переносят свою стоимость на стоимость готового продукта по частям по мере износа в виде амортизации.

Основные средства предприятия по вещественно-натуральному содержанию можно разделить на 11 групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, продуктивный скот, рабочий скот, многолетние насаждения, капитальные вложения по повышению плодородия земель, а также инструменты и прочие основные средства.

В ОАО «Самарский хлебозавод №9» основные средства имеют следующий состав:

Таблица 3

Состав основных средств, тыс. руб.

| Показатель | 2001 | 2002 | 2003 | |||

| На н.г. | На к.г. | На н.г. | На к.г. | На н.г. | На к.г. | |

| Здания и сооружения | 8356 | 9224 | 9224 | 9335 | 9335 | 9784 |

| Машины и оборуд. | 1987 | 2780 | 2780 | 3343 | 3343 | 4434 |

| Трансп. Средства | 1031 | 1301 | 1301 | 1415 | 1415 | 1837 |

| Произв. И хоз. Инв. | 564 | 653 | 653 | 889 | 889 | 1316 |

| Прочее | 345 | 409 | 409 | 457 | 457 | 545 |

| Итого | 12283 | 14 367 | 14 367 | 15 439 | 15 439 | 17 916 |

Структура основных средств выглядит следующим образом: здания и сооружения имеют наибольшую стоимость, и на конец I года отчетного периода она составила 64,2% общей стоимости основных фондов, в II году-60,4%, в III году-54,6%. Машины, оборудование и передаточные устройства занимали в I году 19,3%, в II году 21,7%, в III году – 22,7% стоимости основных средств. Транспортные средства: I год -9,1%, II год – 9,2%, III год -10,3%. Производственный и хозяйственный инвентарь: I год -4,5%, II год – 5,8%, III год -7,3%. Все остальные виды основных средств в I, II и III годах заняли, соответственно, 2,8%, 2,9%, 3,0% общей стоимости основных фондов предприятия.

К приобретаемым основным фондам предъявляются следующие требования: основные фонды должны обладать высокой производительностью, экономичностью в их использовании, желательно – универсальностью, надежностью в работе.

Здания и сооружения используются на 100%, средний возраст оборудования 36 лет, степень износа основных производственных фондов 51% и требует капитального ремонта. Средства необходимые на проведения капитального ремонта 7 млн. руб., реконструкция и реорганизация – 5 млн. руб, производительность завода 96 тонн в вырабатываемом ассортименте. Планируемый объем капитальных вложений в текущем году – 5,2 млн.руб., в последующих 6, 3 млн.руб. и 6,5 млн.руб.соответственно.

Амортизация основных фондов начисляется в соответствии с 25 главой налогового кодекса линейным методом. В последнем отчетном году она составила 521, 5 тыс. руб.

Сумма износа основных фондов в последнем отчетном году составила 4931 тыс. руб., по бух учету – 3930 тыс. руб.

остаточная стоимость основных фондов в последнем отчетном году – 10698 тыс. руб., степень износа – 36, 7% (3930:10698)

Таблица 4

Информация по развитию хлебозавода №9 на 2005 год

| Мероприятия | Год исполнения | |

| 1 | Строительство склада БХМ для производства бараночных изделий | 2004 |

| 2 | Строительство ремонтного бокса с автомойкой (для автомашин) | 2005 |

| 3 | Организация участка производства мучных кондитерских изделий в пристрое | - |

| 4 | Замена печи ФТЛ-2 №5 на печь ГЧ-ХПФ-21 | - |

| 5 | Замена печи ФТЛ-2 №6 на печь ГЧ-ХПФ-21 | 2005-2006 |

| 6 | Реконструкция участка производства мармелада | 2004-2005 |

| 7 | Проектированиями строительство пристроя к бараночному цеху | 2005-2007 |

Проделана определенная работа по внедрению нового оборудования и реконструкции отдельных производственных процессов:

- пущен в эксплуатацию автоматизированный фасовочный участок модели «УФ-1130М21В1» в бараночном цехе

-проведена реконструкция тестоприготовительных линий на городской булке и батоне

- установлены три дозора новой модели Х530ПВ и Х540ПВ на линиях городской булки и батона

- пущена в эксплуатацию ротационная печь РТ-150Г для выработки мелкоштучных изделий

Для оценки уровня обеспеченности фондами и эффективности их использования в целом, рассчитывают показатели: фондовооруженность и коэффициент использования основных фондов, а также фондоотдача.

Таблица 5

Показатели обеспеченности фондами и эффективности использования фондов в целом

| Показатели | 2001 | 2002 | 2003 |

Фондовооруженность ст-ть ОФ/числ.раб в пр-ве, тыс.руб |

=13325/602=22,1 | =14903/635=23,5 | =16678/627=26,6 |

Коэф.исп-я ОФ Прибыль/ ст-ть ОФ |

= 18634/13325= =1,39 |

= 16057/14903= =1,08 |

= 13809/16678= =0,83 |

Фондоотдача ТП/ст-ть ОФ,руб. |

=159679/13325= =11,98 |

=167017/14903= =11,20 |

=185648/16678= =11,13 |

Таким образом, на одного работника в I году приходилось 22,1 тыс.руб. основных средств, в II году – 23,5 тыс.руб., в III году –26,6 тыс.руб. Фондоотдача показывает, сколько валовой продукции получает хозяйство на 1 руб. основных фондов. В I году этот показатель составил 11,98 руб., в II году – 11,20 руб., в III году – 11,13 руб.

По результатам расчетов можно сделать вывод о эффективности использования основных средств. Для того, чтобы повысить эффективность использования основных средств в предприятии, необходимо усиления действия как экстенсивных факторов, так и интенсивных. Экстенсивные факторы выражаются в увеличении работы оборудования, планирование полной загрузки оборудования. Интенсивные факторы: повышение квалификации рабочих и освоение передовых методов труда, применение передовых технологий и конструкций.

Оборотные средства предприятия

Оборотные средства – предметы труда и другие материальные ценности, необходимые для совершения процесса производства и реализации продукции. Экономическое значение оборотных средств и их экономическая характеристика выражается в том, что это средства производства, которые участвуют в процессе производства 1 цикл и полностью переносят свою стоимость на стоимость готовой продукции, то есть потребленные оборотные средства полностью включаются в себестоимость произведенной продукции.

Таблица 6

Источники формирования собственных оборотных средств, тыс.руб.

| Актив | 2001 | 2002 | 2003 |

| Запасы | 5 344 | 5 427 | 9 722 |

| НДС по приобретенным ценностям | 281 | 930 | 1 806 |

| Дебиторская задолженность (более года) | 5 | 2 988 | - |

| Дебиторская задолженность (менее года) | 4 602 | - | 4 968 |

| Денежные средства | 1 622 | 1 425 | 982 |

| Итого | 11 854 | 10 770 | 17 478 |

Стоимость запасов оборотных средств во II году по сравнению с I увеличилась на 1,5%, в III году по сравнению с II годом на 79,1%.

По данным таблицы можно рассчитать показатели экономической эффективности использования оборотных средств за три года: коэффициент оборачиваемости оборотных средств (скорость оборота), время оборота, коэффициент закрепления оборотных средств в обороте, коэффициент отдачи на оборотные средства.

Таблица 7

Показатели экономической эффективности использования оборотных средств.

| Показатели | 2001 | 2002 | 2003 |

| Коэф. оборачиваемости ОбС= Сумма товар.продукции/ Среднегод.ст-ть ОбС | =151045/10 933= 13,8 | = 163348/11 312 =14,4 | = 176333/14 124 =12,5 |

Время оборота = 360/Коэф.оборачив. |

=360/13,8=26,1 | =360/14,4=25,0 | =360/12,5=28,8 |

| Коэф.оборачиваемости запасов=Себест-ть реализ.пр-ции/Сред.величина запасов | =139850/5 024= =27,8 |

=142068/5 386= =26,4 |

=166245/7575= =21,9 |

| Срок хранения запасов=360/Коэф.оборачив.запасов | =360/27,8=12,9 | =360/26,4=13,6 | =360/21,9=16,4 |

| Коэф. закрепления ОбС в обороте= ОбС/Выручка | = 10 933 / 158 680 =0,069 | = 11 312 / 170 977 =0,066 | = 14 124 / 185 934 =0,076 |

Коэф. отдачи на ОбС= Выручка/ОбС |

= 158 680 / 10 933 =14,5 |

= 170 977 / 11 312 =15,2 |

= 185 934 / 14 124 =13,2 |

Коэффициент оборачиваемости достаточно высокий, чтобы обеспечить эффективное использование и функционирование оборотных средств. Этот коэффициент тесно связан со временем оборота, которое показывает, сколько дней предприятие тратит на весь производственный цикл. В течение всех трех лет цикл оборота длился по 25-28 дней. Следовательно, у предприятия есть возможность высвободить оборотные средства, сэкономить их и вовремя начать новый цикл производства.

Все оборотные средства классифицируются на оборотные фонды и фонды обращения. Фонды обращения должны составлять 15-20% всей суммы оборотных средств и состоят из продукции, готовой к реализации, денежных средств на счетах и в кассе, а также части устойчивых пассивов (например, задолженность по заработной плате). Фонды обращения являются ненормируемыми оборотными средствами. Структура фондов обращения за отчетный период представлена в таблице 8.

Таблица 8

Состав фондов обращения, тыс.руб.

| Фонды обращения | I год | II год | III год |

| Готовая продукция | 233 | 265 | 196 |

| Денежные средства на счетах и в кассе | 1 622 | 1 425 | 982 |

| Задолженность участникам (учредителям) по выплате доходов | 140 | 258 | 137 |

| Итого | 1995 | 1948 | 1315 |

Ускорение оборачиваемости оборотных средств достигается следующими путями:

— на стадии создания производственных запасов и производства — внедрение экономически обоснованных прогрессивных норм расхода производственных запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям, широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; правильный учет и планирование материальных и топливно-энергетических ресурсов; систематическая проверка состояния складских запасов сырья; сокращение производственных потерь; использование отходов; улучшение качества продукции;

— на стадии обращения — ускорение реализации продукции, приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; сокращение дебиторской и кредиторской задолженности; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям; рациональное обеспечение предприятий сырьем, материалами топливом.

Одна из основных задач в условиях перехода к рыночной экономике — интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. Экономное использование материальных ресурсов заключается в формировании такого уровня расхода сырья и материалов как составной части производственного потребления, при котором на изготовление продукции высокого качества должно использоваться как можно меньшее количество сырья и материалов. В то же время, создавая рациональную структуру материалопотребления, в производственном процессе необходимо применять материалы, сырье, позволяющие повысить потребительские свойства продукции при сравнительно низких затратах на ее изготовление. С этой целью на предприятии разработаны мероприятия по экономии материальных ресурсов с учетом специфики хлебобулочного производства.

При всем многообразии путей экономии материальных ресурсов можно выделить: сокращение отходов и потерь; ликвидация брака; разработка прогрессивных методов расхода сырья и материалов; внедрение новых видов сырья, материалов и их заменителей; внедрение новых технологий; использование вторичного сырья и отходов производства. Одним из важнейших экономических инструментов являются разработка прогрессивных норм и нормативов. От их научной обоснованности зависит обоснованность расходов на приобретение сырья и материалов.

2.4 Основные факторы развития и эффективной деятельности

предприятия

Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании (в данном случае хлебозавода №8) любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства.

На нашем объекте изучения показатель темпа роста прибыли снижался на протяжении последних 5 лет. Из этого можно сделать вывод что в скором времени если на заводе не произойдёт кардинальных изменений завод будет работать при нулевом уровне рентабельности, соответственно это привело бы к смене руководства акционерами. Но т.к. основным акционером является руководство завода, этого не произойдёт.

Таблица 9.

Показатели чистой прибыли за 2000-2004.

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Чистая прибыль, млн.р | 6 538 000 | 12 006 000 | 11 394 000 | 8 703 000 | 5 126 000 |

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

![]()

где Ц – цена единицы продукции; С – себестоимость единицы продукции.

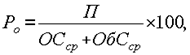

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср – среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Таблица 10.

Рентабельность ОАО «Хлебозавод №9»

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Общая рентабельность, % | 9,01 | 13,24 | 17,18 | 9,19 | 5,49 |

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2005г и за первое полугодие 2006 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции.

Инвестиционная и инновационная деятельность предприятия

Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 1998-2003гг. инвестиционная деятельность на заводе не проводилась. По информации из компетентных источников завод планирует запустить кондитерское производство, и даже уже производит некоторую продукцию кондитерского цеха (например, мармеладную продукцию). На каком этапе находится реализация инвестиционного проекта на сегодняшний момент узнать не предоставляется возможным из-за отсутствия достоверных данных.

В 2000г. Завод был приватизирован и преобразован в ОАО «Хлебозавод №9». Основными акционерами стали работники данного предприятия и в частности его руководство.

Что касается инновационной деятельности, то она на предприятии присутствует:

- Расширяется ассортимент продукции

- Устанавливается новое оборудование

- Улучшается структура управления

Таблица.11

Финансовый отчёт за 2000-2003 гг (в тыс. р.)

| Код строки | 2000 | 2001 | 2002 | 2003 | |

| Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (минус НДС, акцизы и аналогичные обязательных платежи) | 010 | 142410 | 159679 | 176391 | 195476 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 128340 | 139850 | 142068 | 166245 |

| Валовая прибыль | 029 | 34323 | 29232 | ||

| Коммерческие расходы | 030 | 8465 | 12773 | ||

| Управленческие расходы | 040 | - | - | ||

| Прибыль (убыток) от продаж | 050 | 25858 | 16459 | ||

| Прочие доходы и расходы | |||||

| Проценты к получению | 060 | - | 2 | ||

| Проценты к уплате | 070 | - | 256 | ||

| Доходы от участия в других организациях | 080 | - | - | ||

| Прочие операционные доходы | 090 | 1566 | 825 | ||

| Прочие операционные расходы | 100 | 11320 | 3278 | ||

| Внереализационные доходы | 120 | 140 | 349 | ||

| Внереализационные расходы | 130 | 187 | 293 | ||

| Прибыль (убыток) до налогообложения | 140 | 16057 | 13809 | ||

| Отложенные налоговые активы | 141 | - | - | ||

| Отложенные налоговые обязательства | 142 | - | - | ||

| Текущий налог на прибыль | 150 | 4663 | 5106 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 10971 | 18634 | 11394 | 8092 |

III . Оценка эффективности инвестиционного проекта – кондитерского цеха

Для того, чтобы оценить эффективность инвестиционного проекта необходимо, чтобы он сначала существовал, хотя бы на бумаге. Т.к. хлебозавод пока не рассматривал возможность инвестиций в новое производство, но планирует их сделать, решено создать новый ИП на основании рыночной конъюнктуры и финансовых возможностей предприятия.

На основании экономического анализа кондитерского рынка Самары был сделан вывод, что одними из наиболее перспективных направлений является производство тортов и печений. В данном проекте будет рассматриваться именно производство печений.

Объём рынка кондитерских изделий Самары составляет по оценкам информационного агентства «Регнум» около 750 млн. р. Доля печенья составляет 10%, т.е. 75 млн.р. В основном на рынке представлено печенье развесное местных производителей, а также в упаковке, производителей из других областей и иностранных производителей.

Предполагается вывести на рынок продукцию, отвечающую самым современным качествам, по невысокой цене и имеющую оригинальный вкус и форму – печенье с начинкой. Для примера сравним с эффективностью реализации проекта производства классического сахарного печенья.

Для производства печенья сахарного потребуется следующее сырьё :

Таблица 12

| Наименование | Стоимость в руб. на 1 кг продукции |

| 1. Мука пшеничная ВС | 2.60 |

| 2. Сахар | 0.63 |

| 3. Масло сливочное | 6.00 |

| 4. Желток | 4.20 |

| 5. Молоко | 1.40 |

| 6. Красители, эмульгаторы | 1.50 |

Для производства печенья с начинкой потребуется следующее сырьё:

Таблица 13

| Наименование | Стоимость в руб. на 1 кг продукции |

| 1. Пальмовое масло | 3.30 |

| 2. Сахарная пудра | 3.13 |

| 3. Яичный порошок | 0.86 |

| 4. Молоко коровье цельное сухое | 1.03 |

| 5. Сорбат калия | 0.01 |

| 6. Эмульгатор для мучных изделий | 0.28 |

| 7. Ароматизатор вишня | 0.14 |

| 8. Мука пшеничная ВС | 1.72 |

| 9. Инверный сироп | 4.2 |

| 10. Сода пищевая | 0.02 |

| 11. Начинка «вишня» | 26.03 |

Учитывая среднюю цену реализации сахарного печенья (проект А) и печенья с начинкой (проект Б) 23р. И 50р. Соответственно, сравним экономическую эффективность двух инвестиционных проектов, которая может быть реализована на базе ОАО «Хлебозавод №9», учитывая годовой финансовый отчёт.

1. Исходные данные:

Таблица 14

| Примечание | Проект А | Проект Б | ||

| 1. | Потребность в инвестициях (капитальные вложения), тыс. руб. | 2208 | 3048 | |

| 2. | Цена оптовая реализации 1 тонны продукта, тыс. руб. | 23 | 50 | |

| 3. | НДС, % | от оптовой цены | 18 | 18 |

| 4. | Срок реализации проекта, лет | 8 | 8 | |

| 5. | Производственная мощность цеха, тонн | В месяц | 35,28 | 32,26 |

| 6 | По истечении … лет технологическое оборудование реализуется | 8 | 8 | |

| 7 | Балансовая стоимость ОПФ, тыс. руб. | 1920 | 2650 | |

| 8 | Амортизационные отчисления, % | От балансовой стоимости | 12,5 | 12,5 |

| 9 | Ликвидационная стоимость, % | От балансовой | 10 | 8 |

| 10 | Норма дисконта, % | 11 | 11 | |

| 11 | Выход на проектную мощность – два месяца спустя начала работы цеха. | |||

| 12. | В первый месяц цех работает с загрузкой мощности, % | 50 | 45 | |

| 13. | Во второй месяц цех работает с загрузкой мощности, % | 75 | 70 | |

| 14. | Переменные затраты на тонну продукции, тыс. руб. | 16,63 | 40,645 | |

| 15. | Постоянные затраты, тыс. руб. | В год | 1520 | 1507 |

2. Экономическое обоснование проекта.

Для того, что бы рассчитать ЧДД необходимо рассчитать ставку дисконтирования. Рассчитаем норму дисконта с учетом уровня инфляции по формуле:

r = r0+r0*i+i, где

r - номинальная процентная ставка

r0 – реальная процентная ставка за 1 шаг начисления процента. Возьмём ставку рефинансирования ЦБ РФ на сегодняшнюю дату – 11%

I – индекс инфляции. Прогнозирую средний уровень инфляции на 8 лет на уровне не более 8%.

r = 0,11+0,11*0,08+0,08=19,88%

Расчет прибыли от реализации.

Для проекта А расчет объема выручки реализации проекта приведен в таблице 14. В первый и второй месяц производственный мощность составляет соответственно 50 % и 75% от плановой. Таким образом:

Выручка в первый месяц = 23*35,28*0,5 = 405,72 тыс. р.

Выручка во второй месяц = 23*35,28*0,75 = 608,58 тыс. р.

Объем реализации за последующие месяцы принимаем без изменений исходя из достигнутой максимальной производственной мощности оборудования 35,28 тонн/месяц. Соответственно выручка от реализации сахарного печенья составит за третий и последующие месяцы = 35,28. * 23= 811,44тыс. руб. Исходя из эти данных рассчитаем выручку за квартал. За 1 квартал 2007г выручка составит = 1825,74 тыс. р. Во втором и последующем квартале выручка составит = 2434 тыс. р.

Аналогично производим расчеты по проекту Б.

V произв. Продукции за 1 месяц = 32,26*0,45 = 14,5т

За 2 месяц = 32,26*0,7 = 22,6т

За весь 2007 год составит = 32,26*10+14,5+22,6=359,7т. Начиная с 2008года объём проивз. Продукции будет составлять = 32,6т*12= 387,12т/год.

Выручка в первый месяц = 32,26*50*0,45 = 725,85 тыс. р.

Выручка во второй месяц = 32,26*50*0,7 = 1129,1 тыс. р.

Объем реализации за последующие годы принимаем без изменений исходя из достигнутой максимальной производственной мощности оборудования 387,12 тонн/месяц. Выручка за первый год составит = 1613*10+726+1129 = 17985 тыс. р.

Соответственно выручка от реализации печенья с начинкой составит за второй и последующие годы:

Выручка годовая = 32,26 * 50*12 = 19356 тыс. руб.

Расчёт суммы текущих затрат.

Для проекта А

Переменные расходы для проекта А составили:

В 1 месяц – 16,63*0,5*35,28= 293,4 тыс. р.

Во 2 месяц – 16,63*0,75*35,28= 440 тыс. р.

В 3 и все последующие месяцы переменные расходы по моим расчётам составят 16,63*35,28 = 587 тыс. р. Соответственно за 1 год они составят = 293,4+440+587*10=6600 тыс. р. За последующие годы = 587*12=7040 тыс. р.

Для проекта Б.

Переменные расходы для проекта Б составили:

В 1 месяц – 40,645*0,45*32,26= 590 тыс. р.

Во 2 месяц – 40,645*0,7*32,26= 918 тыс. р.

В 3 и все последующие месяцы переменные расходы по моим расчётам составят 40,645*32,26 = 1311 тыс. р. Соответственно за 1 год они составят = 590+918+10*1311= 14620 тыс. р. За последующие годы = 1311*12 = 15734

3. Расчет показателей экономической эффективности проекта.

1. ЧДД (чистый дисконтированный доход), накопленный за время реализации проекта А(табл. 3, стр. 8, столбец10), составил 2898 тыс. руб., (проекта Б (табл. 4, стр. 8, столбец10)- 5631 тыс. руб.)

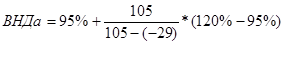

2. Рассчитаем ВНР (внутреннюю норму рентабельности) проекта на основе данных по формуле:

= 114,5%

= 114,5%

![]()

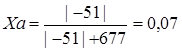

3. Срок окупаемости составляет для проекта А 2 полных года. Число месяцев рассчитаем по формуле:

![]()

Где ![]() - абсолютная величина последнего отрицательного сальдо накопленного потока денежного дохода,

- абсолютная величина последнего отрицательного сальдо накопленного потока денежного дохода,

S2 – значение первого положительного сальдо накопленного потока денежного дохода.

Для проекта Б полное число лет окупаемости составляет один год, число месяцев:

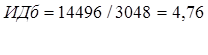

4. Индекс доходности, рассчитанный через отношение суммы настоящей стоимости денежных поступлений (сумма значений по строке 9 из табл.1,2 соответственно для проектов А, Б) к величине инвестиций.

![]()

Таблица 15

Показатели эффективности инвестиционных проектов

| № | ПОКАЗАТЕЛЬ | ПРОЕКТ А | ПРОЕКТ Б |

| 1. | ЧДД | 2898 | 5631 |

| 2. | ВНД | 114,5 | 197,4 |

| 3. | Срок окупаемости | 2,07 | 1,6 |

| 4. | ИД | 3,61 | 4,76 |

Выводы:

1. Чистый дисконтированный доход (интегральный эффект) – величина положительная и у проекта А и у проекта Б, за время осуществления проекта А составляет 2898 тыс. руб., что меньше ,чем у проекта Б на 94%.

2. Индекс доходности проекта А больше 1, составляет 3,61 – это меньше, чем у проекта Б.

3. Срок окупаемости проекта А 2,07 года, это , безусловно меньше срока реализации проекта, но у проекта Б этот показатель лучше – 1,6 года.

4. ВНД проекта А составляет 114,5% , это значительно меньше, чем у проекта Б.

На основании результатов расчета вышеуказанных критериев экономической эффективности считаем, что доходы, получаемые в результате реализации проекта А и проекта Б окупают затраты. Данные расчетов показывает более высокой экономической эффективности проекта Б по всем рассмотренным критериям.

4. Анализ безубыточности.

Таблица 16.

Точка безубыточности и операционный рычаг для проекта А.

| 1. | Переменные издержки на единицу продукции (тонну), тыс. руб. | 16,63 |

| 2. | Всего постоянные расходы, тыс. руб. | 1520 |

| 3. | Цена продукции, за кг. руб. | 23 |

| 4. | Маржинальный доход (цена – переменные издержки) | 6,37 |

| 5. | Точка безубыточности, тонн (стр.2/стр.4) | 239 |

| 6. | Точка безубыточности, (стр. 2/ (1-стр.1/стр.3) тыс. руб. | 5487 |

| Расчет запаса безопасности | ||

| 7. | План продажи, тонн | 423 |

| 8. | Доход ( стр.3*стр.7), тыс. руб. | 9729 |

| 9. | Общие переменные издержки (стр.1*стр.7), тыс. руб. | 7034 |

| 10. | Прибыль валовая (стр. 8- стр.9- стр.2) | 1175 |

| 11. | Запас безопасности, руб. (Доход – Точка безубыточности в денежном выражении или стр.8-стр.6) | 4242 |

| 12. | Запас безопасности, % (Зона безопасности/Доход, стр.11/стр.8) | 44% |

| 13. | Вложенный доход (стр. 8- стр.9) | 2695 |

| 14. | Операционный рычаг (стр. 13/стр.10) | 2,29 |

Таблица 17.

Точка безубыточности и операционный рычаг для проекта Б.

| 1. | Переменные издержки на единицу продукции (тонну), тыс. руб. | 40,645 |

| 2. | Всего постоянные расходы, тыс. руб. | 1507 |

| 3. | Цена кг продукции, тыс. руб. | 50 |

| 4. | Маржинальный доход (цена – переменные издержки) | 9,355 |

| 5. | Точка безубыточности, тонн (стр.2/стр.4) | 161 |

| 6. | Точка безубыточности, (стр. 2/ (1-стр.1/стр.3) тыс. руб. | 8055 |

| Расчет запаса безопасности | ||

| 7. | План продажи, тонн | 387 |

| 8. | Доход ( стр.3*стр.7), тыс. руб. | 19350 |

| 9. | Общие переменные издержки (стр.1*стр.7), тыс. руб. | 15730 |

| 10. | Прибыль валовая (стр. 8- стр.9- стр.2) | 2113 |

| 11. | Запас безопасности, руб. (Доход – Точка безубыточности в денежном выражении или стр.8-стр.6) | 11295 |

| 12. | Запас безопасности, % (Зона безопасности/Доход, стр.11/стр.8) | 58% |

| 13. | Вложенный доход (стр. 8- стр.9) | 3620 |

| 14. | Операционный рычаг (стр. 13/стр.10) | 1,71 |

Согласно полученным расчетам по проекту А годовой объем производства сахарного печенья, при котором предприятие не получает прибыли, но и не несет убытков составляет 239тонн, проектная мощность цеха 423 тонны. Запас прочности составляет 44%

Исходя из определения операционного рычага, получаем, что 10-ти процентное увеличение объема продаж приводит к увеличению прибыли на 22,9%.

Согласно полученным расчетам по проекту Б годовой объем производства печенья с начинкой, при котором предприятие не получает прибыли, но и не несет убытков 161 тонн, проектная мощность цеха 387 тонн. Запас прочности составляет 58%.

Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит к увеличению прибыли на 17,1%

Исходя из полученных данных можно сделать вывод , что проект Б более предпочтителен, чем проект А, так как:

1. точка безубыточности проекта Б имеет меньшее значение ,чем у проекта А. Это свидетельствует о том ,что проект Б при меньшем объеме производства начнет приносить прибыль.

2. запас прочности проекта Б превышает запас прочности проекта А на 14%.

3. операционный рычаг проекта Б ниже, чем у проекта А, что лучше в условиях нестабильной экономики.

5. Анализ чувствительности ЧДД

В качестве факторов, отражающих изменения ЧДД проекта рассмотрим, в диапазоне от -20% до 20%: объём инвестиций, объем реализации, цена реализации, изменение себестоимости.

Таблица 18.

Влияние факторов на величину ЧДД (тыс. руб.)

| проект А | проект Б | |||||

| -20 | 0 | 20 | -20 | 0 | 20 | |

| объем реализации | 1153 | 2933 | 4713 | 1169 | 5681 | 10192 |

| объем инвестиций | 3301 | 2933 | 2565 | 6189 | 5681 | 5172 |

| цена продукции | -3500 | 2933 | 9366 | -7090 | 5681 | 18452 |

| себестоимость | 7641 | 2933 | -1781 | 17072 | 5681 | -5710 |

Как видно из таблицы наибольшей чувствительностью для проекта А имеет показатель оптовой цены реализации продукции. Это делает проект сильно зависимым от конъюнктуры на потребительском рынке. Следует заключать долгосрочные контракты с розничными продавцами, особый упор необходимо сделать на договора с сетевыми магазинами, т.к. кроме больших объёмов реализуемой продукции можно договорится и о долгосрочных перспективах сотрудничества.

Вторым по значимости является фактор себестоимости. При снижении себестоимости на 20% ЧДД увеличивается на 260%, но также сильно падает в случае её увеличения. Третьим по значимости является фактор объёма реализованной продукции, но несмотря на снижение на 20% ЧДД всё равно остаётся положительным. Наименее чувствительным фактором является объём инвестиций, несмотря на колебания, объём ЧДД изменяется незначительно и остаётся положительной величиной.

Что касается проекта Б, то здесь наиболее чувствительным является также фактор цены реализации, но колебания ЧДД незначительно но больше чем у проекта А.

[1] Л.Е. Басовский Прогнозирование и планирование в условиях рынка М.: Инфра-М 2004

[2] Л.Е. Басовский Теория экономического анализа М.: Инфра-М 2004

[3] Золотогорев В.Т. Инвестиционное проектирование Мн.: «Экоперспектива» 1998