Организация коммерческой деятельности на предприятии

СОДЕРЖАНИЕ: Понятие, сущность и задачи коммерческой деятельности. Организационно-экономическая характеристика предприятия Организация работы с поставщиками сырья и покупателями готовой продукции. Пути повышения эффективности коммерческой деятельности предприятия.Содержание

Введение.............................................................................................................. 3

1.Понятие, сущность и задачи коммерческой деятельности............................. 5

2.Организационно-экономическая характеристика предприятия.................. 12

3. Организация коммерческой работы с поставщиками сырья и покупателями готовой продукции........................................................................................... 18

4. Пути повышения эффективности коммерческой деятельности предприятия 26

Заключение........................................................................................................ 34

Список использованной литературы............................................................... 36

Введение

Столетие назад коммерция рассматривалась как деятельность, не требующая глубокого изучения и исследования. Сейчас такая трактовка торгового бизнеса примитивна и абсурдна. Сфера знаний в коммерческой деятельности нисколько не уже, а в некоторых случаях гораздо шире, чем в любой другой специальности. Знания по коммерции буквально неисчерпаемы.

Преодоление экономического кризиса, эффективное функционирование рыночной экономики во многом обусловлено уровнем выполнения коммерческих операций, как формы взаимодействия между отдельными производствами, предпринимателями, компаниями и фирмами. Вопросы экономически грамотной коммерции лежат в основе функционирования рыночной экономики. В существующих условиях у предприятий, промышленных фирм, торгово-посреднических организаций возникают сложные проблемы в процессе реализации коммерческой деятельности, начиная с установления коммерческих связей с контрагентами, организации закупок материальных ресурсов и заканчивая экономически выгодным сбытом продукции.

В новых условиях хозяйствования трудовые коллективы вплотную сталкиваются с необходимостью самостоятельного решения многих сложных задач по реализации коммерческой деятельности, начиная с проблемы организации материального обеспечения, оптимизации производственного процесса и заканчивая успешным сбытом продукции в условиях высокой конкурентоспособности зарубежных товаров и услуг.

В сфере товарного рынка успешно функционируют те предприятия, которые соблюдают следующие принципы и условия:

— поддержание коммерческой политики с помощью целевых инвестиций, льготных кредитов и норм амортизации;

— изготовление товаров (оказание услуг) высокого качества и необходимых покупателям;

— производство товаров при затратах, позволяющих продать их по ценам, обеспечивающим платежеспособность покупателей и получение прибыли;

— усиление конкуренции, направленной на развитие экономических процессов рынка.

Важность и актуальность этих задач обусловили выбор темы курсовой работы. Целью данной работы является обоснование рекомендаций по совершенствованию коммерческой деятельности предприятия с поставщиками сырья и покупателями готовой продукции.

Из поставленной цели вытекают следующие задачи :

- изучение особенностей коммерческой деятельности в условиях рыночной экономики;

- проведение комплексной оценки организации коммерческой деятельности на предприятии;

- определение тенденций развития организации коммерческой деятельности с поставщиками сырья и покупателями готовой продукции;

- разработка рекомендаций по совершенствованию коммерческой деятельности на предприятии.

Объектом исследования является Октябрьский производственный филиал Белгородского райпо.

Предметом исследования является коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции.

Использование в практической деятельности предложенной системы показателей оценки эффективности коммерческой деятельности предприятия позволит определить направление совершенствования его деятельности.

Реализация содержащихся в курсовой работе рекомендаций по совершенствованию информационного обеспечения коммерческой деятельности позволит повысить уровень аналитической работы хозяйствующих субъектов рынка.

Структура курсовой работы обусловлена целью и задачами, решаемыми в процессе исследования. Она состоит из введения, четырех вопросов, заключения, списка использованной литературы. Работа выполнена на 35 страницах, содержит 4 рисунка, 3 таблицы, 3 приложения. Период исследования с 2001 по 2003 год.

1. Понятие, сущность и задачи коммерческой деятельности

Коммерция, важная область предпринимательской деятельности и сфера приложения труда, стала активно развиваться в 1990-е гг. От торговых операций многие предприниматели перешли к более высокому уровню коммерческой деятельности. Коммерцией стали заниматься промышленные предприятия, продукция которых до конца 1980-х годов распределялась в централизованном порядке государственными органами. Коммерческие операции в настоящее время выполняются многочисленными снабженческо-сбытовыми, оптово-посредническими и торговыми фирмами, компаниями и другими организациями.

Современным коммерсантам приходится ежедневно сталкиваться с множеством проблем, которые в ряде случаев решаются ими интуитивно, методом проб и ошибок.

Грамотная коммерческая деятельность требует от них знания законов рынка, выявления причинно-следственных связей в коммерческих процессах. Эффективное решение этих проблем в значительной степени определяется профессионализмом и квалификацией работников коммерческих служб и предприятий. Коммерческая деятельность требует теоретических и практических знаний в различных областях: в экономике, финансах, коммерческом праве, менеджменте и других сферах деятельности.

Коммерческие отношения присущи рыночным, товарно-денежным отношениям.

Товарно-денежные отношения – это общественные отношения, возникающие между товаропроизводителями и потребителями в процессе производства и реализации товаров. Коммерческая деятельность, включающая операции торгово-оперативного процесса, связанного с закупкой и продажей товаров, является частью товарно-денежных отношений.

Термин «коммерция» происходит от латинского слова «commercium» («коммерциум»), что в переводе означает «торговля».

Сам термин «торговля» означает в одном случае – самостоятельную отрасль народного хозяйства (торговля) и в другом случае – торговые процессы, направленные на осуществление купли – продажи товаров. В данном случае коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли – продажи с целью получения прибыли.

Понятие «коммерческая деятельность», как объект исследования, было сформулировано Гарвардской школой управления коммерческой деятельностью в 1958 году. Это классическое определение гласит: «Коммерческая деятельность существует для того, чтобы с прибылью удовлетворить потребительские требования».

Основная цель коммерции – извлечение прибыли. Однако прибыль, полученная в коммерческой деятельности, может использоваться на развитие и расширение предпринимательства для более полного удовлетворения потребностей общества.

Коммерческая деятельность на промышленных предприятиях подразделяется на:

1) закупочную (материально-техническое обеспечение);

2) сбытовую.

В связи с переходом на рыночные принципы деятельности содержание материально-технического обеспечения предприятий существенно изменилось: вместо так называемой «реализации выделенных фондов», являющейся составной частью централизованного распределения материальных ресурсов, предприятия свободно закупают их у поставщиков и других субъектов товарного рынка. В этих условиях при закупке материальных ресурсов предприятия должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнеров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика.

При закупках материальных ресурсов предприятие должно изучать рынок сырья и материалов, знать динамику цен на этом рынке, расходы на доставку, возможности эффективной замены одних материалов на другие.

Поэтому закупочная коммерческая деятельность на предприятиях складывается из следующих этапов:

- исследование рынка сырья и материалов и организация коммерческих связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчетов с поставщиками за купленную продукцию;

- стоимостной анализ заготовительной сферы.

Сбытовая коммерческая работа является важнейшим аспектом коммерческой деятельности предприятия.

Сбыт – это процесс реализации произведенной продукции с целью превращения товаров в деньги и удовлетворения запросов потребителей. Только продав товар и получив прибыль, предприятие достигает конечной цели: затраченный капитал принимает денежную форму, в которой он может начать свой кругооборот.

Сбытовая коммерческая деятельность на промышленном предприятии многогранна: она начинается с планирования ассортимента и сбыта продукции, неотъемлемой ее частью является установление коммерческих взаимосвязей с покупателями и конечными потребителями, завершающихся заключением контрактов купли – продажи. Не менее значимой частью сбытовой коммерческой деятельности является оперативно-сбытовая работа, которая включает:

- разработку планов – графиков отгрузки готовой продукции покупателям;

- приемку готовой продукции от цехов – изготовителей и подготовку ее к отправке покупателям;

- организацию отгрузки продукции покупателям и оформление документов, связанных с отгрузкой;

- контроль за выполнением заказов покупателей и платежеспособностью клиентов.

Сбыту товаров, изготовленных на предприятии, должны предшествовать маркетинговые исследования, предполагающие изучение рынка, в том числе потребителей и конкурентов, сегментацию и выбор целевого рынка, разработку товарной и коммуникационной политики. Ориентация сбытовой коммерческой деятельности на концепцию маркетинга внесла значительные изменения в организацию сбыта.

Производитель товаров должен быть не только поставщиком, он обязан в современных условиях проводить анализ эффективности сбыта, разрабатывать и внедрять новые формы сбыта.

Любая деятельность оправдана в том случае, если она способствует достижению поставленной цели предприятия. Без четко сформулированной цели невозможно построить коммерческую деятельность, разработать ее стратегию и оценить эффективность.

Задачей коммерческой деятельности является реализация целей торгового предприятия, поэтому важно правильно определить концепцию ее функционирования и развития.

Основу концепции коммерческой деятельности составляют: возрастающая роль коммерции, знание ее мотивационных установок, умение их формулировать и направлять в соответствии с задачами, стоящими перед торговым предприятием. При этом необходимо руководствоваться коммерческими соображениями относительно рынка и внешней среды. Главное в коммерческой деятельности – комплексный подход, сочетающий принципы ее проектирования, целевые ориентиры и стратегию развития.

При проектировании коммерческой деятельности предприятия следует соблюдать следующие принципы:

- неразрывную связь коммерции с маркетингом;

- гибкость коммерции, ее направленность на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- проявление личной инициативы;

- высокую ответственность за выполнение принятых обязательств по сделкам купли – продажи;

- нацеленность на достижение конечного результата – прибыли.

Тесная связь коммерции с маркетингом определяется, прежде всего, сущностью современной концепции маркетинга, преобладающей на большинстве рынков и воплощенной в лозунге: «Производить нужно только то, что будет куплено». Содержание этой концепции заключается в сочетании рыночной и товарной концепции, т. е. в создании нужного рынку товара и потребителя в одно и то же время.

Гибкость коммерции должна проявляться, прежде всего, в своевременном учете требований рынка, для чего необходимы изучение и прогнозирование товарных рынков, развитие и совершенствование сбытовой рекламы, вовлечение в коммерческую деятельность инновационного элемента, при необходимости – изменение профиля деятельности, внесение изменений в организационные структуры коммерции.

Умение предвидеть коммерческие риски является очень важным принципом для предпринимателя в сфере торговли. Коммерческий риск – это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов по его реализации. Коммерческая деятельность без рисков невозможна, при ее планировании важно предусмотреть влияние коммерческого риска. Для того чтобы риск был «взвешенный», необходимы использование максимально возможного объема информации, всесторонний анализ коммерческой деятельности, финансовых результатов, эффективности партнерских связей, всестороннее исследование рынка, тщательный подбор персонала.

Выделение приоритетов в коммерческой деятельности не менее важно, чем в производстве. Реализация этого принципа предполагает постоянное изучение и знание всех деталей коммерческой деятельности.

Личная инициатива зависит непосредственно от каждого человека, работающего в сфере коммерции, и определяется не только личностными характеристиками, но и культурой труда. Личностные характеристики формируют основу деловых качеств коммерсанта. Под культурой труда подразумеваются определенный уровень общей организации труда, отказ от устаревших и восприимчивость к новым, более эффективным методам и приемам общения с коллегами и подчиненными, поиск и вовлечение в сферу труда новых научно-технических достижений, что может оказать воздействие на повышение эффективности деятельности.

Высокая ответственность за выполнение принятых обязательств по торговым сделкам – это принцип, который создает репутацию коммерсанту в деловом мире. Реализация этого принципа – залог эффективной коммерческой деятельности.

Рыночные условия хозяйствования способствовали появлению нового типа коммерческих отношений между поставщиками и покупателями товаров, открыли широкий простор инициативе и самостоятельности торговых работников.

Успешно осуществлять коммерческую деятельность в сложных и многообразных условиях рыночных отношений смогут лишь хорошо подготовленные высококвалифицированные кадры коммерческих работников торговли, прошедшие глубокую подготовку или повышение квалификации в области современной организации и технологии коммерческой работы, маркетинга, менеджмента. На оптовых базах, в торговых организациях и на предприятиях следует создавать коммерческие службы или отделы, возглавляемые первыми заместителями директоров предприятий или, как принято называть, коммерческими директорами.

Повышение уровня коммерческой работы требует постоянного совершенствования ее технологии, и особенно использование новой техники управления, АСУ, автоматизированных рабочих мест (АРМ) коммерческих работников, компьютеризация управления коммерческими процессами.

Постоянный учет и контроль оптовых закупок товаров, характеризующихся большим количеством поставщиков, десятками тысяч наименований товаров сложного ассортимента, возможен лишь с помощью ЭВМ.

Компьютеризация коммерческих операций позволит создать информационную систему обработки и передачи коммерческой информации, составляющую техническую основу рыночной, маркетинговой деятельности в сфере товарного обращения.

Коммерческая деятельность, как и любая иная предпринимательская деятельность, нуждается в значительном регулировании со стороны государства. Регулирование коммерческих отношений осуществляется в основном посредством принятия правовых актов, относящихся к этой сфере деятельности, например, законы РФ «О защите прав потребителей», «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции», «Об использовании контрольно-кассовых машин в предприятиях торговли и общественного питания» и др.

Предметом особого внимания государственных органов управления являются вопросы повышения качества продукции. Предприятия, которые не соблюдают технологические требования к производству товаров, продукции, санитарные правила и нормы, будут вытеснены с потребительского рынка.

2. Организационно-экономическая характеристика предприятия

Курсовая работа выполнена на Октябрьском производственном филиале Белгородского РАЙПО. Предприятие образовалось в 1957 году. В начале была всего одна печь ФРЛ-20, на которой выпекалось 4,5 тонн хлеба в сутки. Ассортимент составлял всего 3 наименования: хлеб белый (1 кг.), хлеб серый (1 кг.), батоны (0,5 кг.).

В 1968 году предприятие было реконструировано: в эксплуатацию были введены две печи ФТЛ-2, одна из которых булочная, другая хлебная. Также была установлена линия для производства булочных изделий и хлеба. В связи с этим, выпечка хлебобулочных изделий увеличилась до 7 тонн в сутки. Также расширился и ассортимент: стало производиться 4 наименования хлеба и 10 наименований булочных изделий. Предприятие снабжало хлебом весь Белгородский район.

В настоящее время Октябрьский производственный филиал Белгородского РАЙПО имеет три структурных подразделения: хлебокомбинат, кондитерский цех и комбинат общественного питания. Ассортимент хлебобулочных изделий, вырабатываемых на предприятии, насчитывает 38 наименований.

Октябрьский производственный филиал Белгородского РАЙПО насчитывает в общей сложности 78 штатных сотрудников.

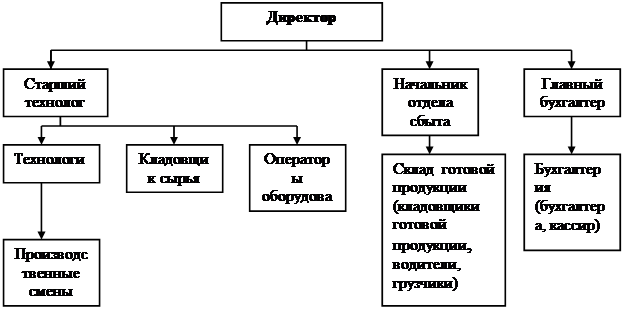

Организационная структура управления представлена на рисунке 1.

|

Рис. 1. Организационная структура управления на Октябрьском производственном филиале Белгородского РАЙПО

Эффективность деятельности хлебокомбината находится в прямой зависимости от работы каждого из специалистов предприятия. Так, например, общее руководство хлебокомбинатом осуществляет директор. Он организует и координирует работу предприятия в целом и его подразделений, несет ответственность за состояние производства. В непосредственном подчинении директора находятся старший технолог, начальник отдела сбыта и главный бухгалтер.

Старшему технологу подчиняются два технолога, кладовщик сырья и операторы оборудования. Технологи руководят процессом производства хлеба, следят за соблюдением рецептуры, отвечают за качество выпускаемого хлеба.

Начальник отдела сбыта осуществляет работу по реализации готовых хлебобулочных изделий, отвечает за их сохранность на складах готовой продукции, а также руководит процессом погрузки и транспортирования хлеба.

Главный бухгалтер осуществляет экономический анализ хозяйственной деятельности предприятия, ведет контроль над выполнением плановых заданий. В его подчинении находятся три бухгалтера и кассир.

Основным направлением работы комбината является выпуск хлебобулочных изделий высокого качества из качественного сырья с добавлением натуральных компонентов и использованием современных технологий.

За качество выпускаемой продукции отвечает старший технолог. В конце смены он проверяет качество изделий по физико-химическим и органолептическим показателям. На каждую партию выписывается паспорт о качестве, с которым продукция отпускается в розничную сеть. В случае несоответствия качества хлебобулочных изделий требованиям стандарта, составляется акт и выявляется виновник брака, который понесет материальную ответственность.

Экономическую характеристику деятельности Октябрьского производственного филиала Белгородского РАЙПО можно представить посредством анализа основных показателей его хозяйственно-финансовой деятельности (табл. 1).

Таблица 1

Основные показатели хозяйственно-финансовой деятельности Октябрьского производственного филиала Белгородского РАЙПО за 2001 – 2003 гг.

| Показатели |

2001 |

2002 |

2003 |

Темп роста, % |

||

|

|

|

|

||||

| Объем производства, т. |

1578,5 |

1146,4 |

767,53 |

72,6 |

67 |

48,6 |

| Товарооборот в фактических ценах, тыс. руб. |

8215 |

9980,5 |

10422,3 |

121,5 |

104,4 |

126,9 |

| Товарооборот в сопоставимых ценах, тыс. руб. |

8215 |

8317,1 |

8337,8 |

101,2 |

100,2 |

101,5 |

| Себестоимость реализуемой продукции, тыс. руб. |

7685 |

8390,5 |

9682 |

109,2 |

115,4 |

126 |

| Прибыль, тыс. руб. |

530 |

590 |

740,3 |

111,3 |

125,5 |

139,7 |

| Рентабельность, % |

6,5 |

5,9 |

7,1 |

-0,6 |

+1,2 |

+0,6 |

Анализируя данные таблицы 1, можно сделать ряд выводов. Объем производства в 2002 г. по сравнению с 2001 г. снизился на 27,4%, а в 2003 г. по сравнению с 2002 г. – на 33%. В целом же за анализируемый период объем производства сократился на 51,4% и составляет 767,53 т. в год.

Несмотря на то, что объем производства сократился, товарооборот от реализации в действующих ценах в 2002 г. по сравнению с 2001 г. вырос на 21,5%, а в 2003 г. по сравнению с 2002 г. – на 4,4%. За анализируемый период товарооборот от реализации в действующих ценах увеличился на 26,9%.

Для того чтобы рассчитать товарооборот от реализации 2002 г. и 2003 г. в ценах 2001 г., необходимо разделить показатели товарооборота в действующих ценах на соответствующие индексы цен. Так, в 2002 г. он составил 1,2, а в 2003 г. – 1,3. Таким образом, при рассмотрении товарооборота от реализации в ценах 2001 г. наблюдается тенденция к его росту. Так, в 2002 г. по сравнению с 2001 г. он увеличился на 1,2 %, затем происходит увеличение на 0,2%. В целом за период с 2001 г. по 2003 г. товарооборот в сопоставимых ценах вырос на 1,5%.

Процессы роста товарооборота были связаны с ростом себестоимости. Так, себестоимость в 2002 г. по сравнению с 2001 г. повысилась на 22,2% и составила 8390,5 тыс. руб., в 2003 г. по сравнению с 2002 г. – на 3,1% и составила 9682 тыс. руб. В целом за анализируемый период себестоимость повысилась на 26%.

Прибыль в 2002 г. по сравнению с 2001 г. увеличилась на 11,3% и составила 590 тыс. руб., а в 2003 г. по сравнению с 2002 г. – на 25,5% и составила 740,3 тыс. руб. В целом же за период с 2001 г. по 2003 г. прибыль увеличилась на 39,7%.

Такие показатели как выручка и прибыль являются показателями экономического эффекта, то есть они являются абсолютными, объемными показателями и не дают нам полного представления об эффективности деятельности предприятия. Именно поэтому при анализе необходимо использовать показатели экономической эффективности, которые могут дать полную оценку. Одним из таких показателей является рентабельность, которая определяется как отношение прибыли к выручке от реализации.

В 2001 г. показатель рентабельности составил 6,5%, следовательно, в 2001 г. с 1 рубля выручки было получено 6,5 коп. прибыли. В 2002 г. и 2003 г. рентабельность составила 5,9% и 7,1%, соответственно с 1 рубля выручки было получено 5,9 коп. и 7,1 коп. прибыли. В целом же за анализируемый период рентабельность увеличилась на 0,6 процентных пункта.

Таким образом, можно сделать вывод, что Октябрьский производственный филиал Белгородского райпо имеет прибыль, величина которой выросла за последние три года на 39,7%, несмотря на снижение объемов производства на 51,4%.

Все явления и процессы хозяйственной деятельности предприятия находятся во взаимосвязи. Одни из них непосредственно связаны между собой, другие косвенно. Каждый результативный показатель зависит от множества факторов.

Проведем анализ воздействия при физическом изменении объема продаж (q) и цен (p) на величину товарооборота за период с 2001 года по 2003 год:

T/об=p1 q1 – p0 q0 = 10422,3 – 8215=2207,3 тыс. руб.

Т/об(p)=p1 q1 – p0 q1 = 10422,3 – 8337,8=2084,5 тыс. руб.

Т/об(q)=p0 q1 – p0 q0 =8337,8 – 8215=122,8 тыс. руб.

Т/об(pq)= Т/об(p) + Т/об(q)=2084,5 + 122,8=2207,3 тыс. руб.

Таким образом, товарооборот за анализируемый период увеличился на 2207,3 тыс. руб. За счет изменения физического объема продаж он увеличился на 122,8 тыс. руб., а рост цен привел к увеличению товарооборота на 2084,5 тыс. руб.

Проведем факторный анализ увеличения издержек обращения за счет изменения уровня издержек (Ур ИО), цен (p) и физического объема продаж (q) за период с 2001 по 2003 год:

ИО=ИО1 – ИО0 =9682 – 7685=1997 тыс. руб.

ИОУрИО =УрИО1 *p1 q1 – УрИО0 * p1 q1 ,

где УрИО =ИО / Т/об*100%;

УрИО0 =7685/8215*100%=93,5%

УрИО1 =9682/10422,3*100%=92,9%

ИОУрИО =92,9*10422,3/100% – 93,5*10422,3/100%= – 62,6 тыс. руб.

ИОp = УрИО0 * p1 q1 – УрИО0 *p0 q1 =9682,3 – 93,5*5790,2/100%=4268,5 тыс. руб.

ИОq = УрИО0 * p0 q1 – УрИО0 * p0 q0 =5413,8 – 93,5*8215/100%= – 2208,9 тыс. руб.

ИО= ИОУрИО + ИОp + ИОq = – 62,6+4268,5 – 2208,9=1997 тыс. руб.

За период с 2001 по 2003 год издержки обращения увеличились на 4268,5 тыс. руб. за счет изменения цен. За счет изменения уровня издержек и физического объема производства издержки обращения уменьшились на 62,6 тыс. руб. и 2208,9 тыс. руб. соответственно. Совокупный прирост издержек в целом по хлебокомбинату (себестоимости) с 2001 по 2003 год составил 1997 тыс. руб.

Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятия. На прибыль влияют внешние и внутренние факторы. Часть факторов, влияющих на прибыль можно количественно оценить следующим образом (за период с 2001 по 2003 год):

П = П1 – П0 =740,3 – 530=210,3 тыс. руб.

Пт/об =(Т/об1 – Т/об2 )*Рент0 /100%=(10422,3 – 8215)*6,5/100%=143,5 тыс. руб.

Прент =(Рент1 – Рент0 )*Т/об1 /100%=(7,1 – 6,5)*10422,3/100%=66,8 тыс. руб.

П = Пт/об + Прент =143,5+66,8=210,3 тыс. руб.

Таким образом, за счет увеличения товарооборота прибыль увеличилась на 143,5 тыс. руб., а за счет роста рентабельности она увеличилась на 66,8 тыс. руб. В совокупности рост прибыли за период с 2001 по 2003 год составил 210,3 тыс. руб.

В целом за истекший период произошло увеличение значений показателей, кроме объема производства.

3. Организация коммерческой работы с поставщиками сырья и покупателями готовой продукции

Процессы купли – продажи товаров и товародвижение всегда были предметом пристального внимания Октябрьского производственного филиала Белгородского РАЙПО. Партнерско-деловые связи между предприятиями и поставщиками сырья и продукции строятся на коммерческой основе (коммерческие сделки, коммерческие операции, товарно-денежный обмен). При этом определенное значение придается инструментам маркетинга, которые используются в комплексе с коммерческими действиями.

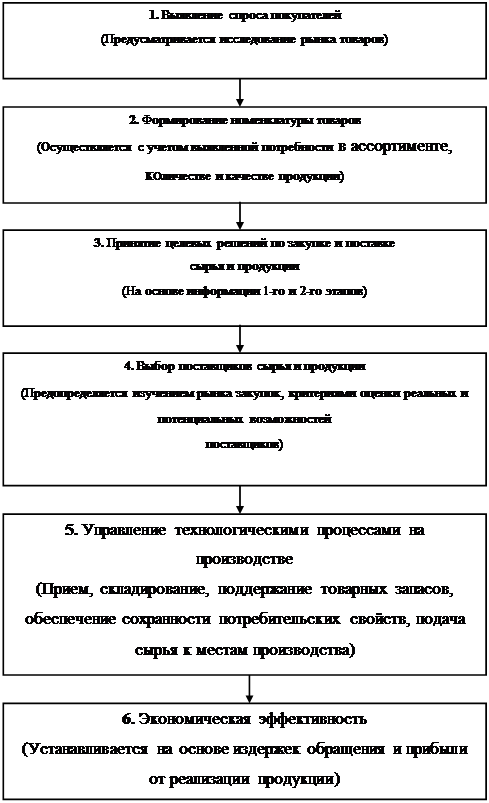

На рис. 2 представлена модель закупки сырья и доведения готовой продукции до покупателей, осуществляемая на Октябрьском производственном филиале Белгородского РАЙПО. Она включает шесть этапов, которые взаимосвязаны и взаимообусловлены. За исходные позиции приняты спрос и потребности покупателей.

Закупочная работа является основой коммерческой деятельности. После принятия решения о производстве определенных видов хлебобулочных изделий на хлебозаводе встает очередная задача по обеспечению производства сырьем, полуфабрикатами. В изучении рынка закупок вопрос цен – главный, но существенную роль играет также анализ других факторов, в том числе возможных расходов и сроков поставок.

Одной из основных проблем в управлении закупками материальных ресурсов является проблема выбора поставщика. Важность ее объясняется не только тем, что на современном рынке функционирует большое количество поставщиков схожих материальных ресурсов, но, главным образом тем, что поставщик должен быть надежным партнером товаропроизводителя в реализации его стратегии.

Рис. 2. Модель закупки сырья и доведения готовой продукции до покупателей на Октябрьском производственном филиале Белгородского РАЙПО

Выявлением и изучением источников закупки и поставщиков сырья на хлебозаводе занимается директор. Он постоянно следит за рекламными объявлениями в средствах массовой информации, специальных изданиях, анализирует проспекты, каталоги, издаваемые поставщиками.

Переговорный процесс по согласованию условий договора чаще всего проводится путем личных контактов с поставщиками. Такая форма обладает неоспоримым преимуществом перед перепиской и телефонными переговорами. Главная задача переговоров – найти взаимовыгодные условия, которые послужат основой для установления длительных связей.

Процесс управления закупками начинается с идентификации или переоценки потребностей. В некоторых случаях, например, при изменении ассортимента выпускаемой готовой продукции может быть пересмотрен состав внутренних потребителей и (или) номенклатура материальных ресурсов.

Следующий этап – определение и оценка требований потребителей. Как только внутрифирменные потребители и номенклатура материальных ресурсов определены, устанавливаются требования к весу, размерам, параметрам поставок, плана и спецификации на каждую позицию номенклатуры и определенную номенклатурную группу материальных ресурсов.

Определение типа закупок. В зависимости от продолжительности и сложности существуют: установившиеся закупки, модифицированные закупки (в которых меняется или поставщик, или параметры закупаемых материальных ресурсов), новые закупки, вызванные потребностями нового внутрифирменного пользования.

Анализ поведения рынка. Знание и анализ рынка поставщиков помогают персоналу предприятия определить количество возможных поставщиков, позицию на рынке, профессионализм и другие факторы, позволяющие правильно организовать закупки.

Идентификации всех возможных поставщиков. Эта операция включает определение всех возможных поставщиков определённого вида материальных ресурсов, которые могут удовлетворять требованиям внутрифирменных пользователей. Предварительная оценка возможных источников закупаемых материальных ресурсов заключается в сравнении предлагаемого поставщиками качества материальных ресурсов и сервиса требуемых внутрифирменными пользователями.

Оценка оставшихся поставщиков и окончательный выбор поставщика. После уменьшения количества возможных поставщиков на этапе предварительного отбора оставшиеся оцениваются с точки зрения наилучшего удовлетворения потребностей предприятия в материальных ресурсах конкретного вида. Для окончательного выбора поставщика используется многокритериальная оценка, включающая такие показатели, как уровень цен, надёжность поставок, количество сопутствующего сервиса и др. Не последнюю роль в выборе поставщика играет роль географического расположения. Важность этого критерия определяется, прежде всего, транспортными расходами на доставку материальных ресурсов.

После выбора поставщиков происходит установление хозяйственных связей сними. Это один из важнейших этапов закупочной работы. Основные поставщики Октябрьского производственного филиала Белгородского РАЙПО представлены в таблицах 2 и 3.

Таблица 2

Поставщики основного сырья в 2001-2003 гг.

| сырьё |

Поставщики по годам |

||

| 2001 |

2002 |

2003 |

|

| Мука пшеничная: - в/с - 1/с Мука ржаная обдирная |

ОАО«Генезис Агро», ЗАО «Риф» То же Новосибирский ХПП |

ОАО«Генезис Агро», ЗАО «Риф» То же Новосибирский ХПП |

Белгородский КХП, ЗАО «Риф» То же Брянский мельничный комбинат |

Таблица 3

Поставщики дополнительного сырья в 2003 г.

| № п/п |

сырьё |

поставщики |

| 1 2 3 4 5 6 7 8 9 |

Дрожжи прессованные Дрожжи сухие Маргарин Орехи Изюм Мак Сахар Соль Масло растительное |

Весёлолопаньский спирт. завод ООО «Авиатон» То же То же То же То же ЧП «Иванова» ЧП «Петкина» Чернянская маслобойня |

Основной формой хозяйственных связей с поставщиками сырья является договор поставки. В приложении 1 представлена копия договора, заключенного Октябрьским производственным филиалом с ЗАО АПП «Риф».

В договоре оговариваются следующие обязательные условия: предмет договора, качество продукции, порядок оплаты, срок и порядок поставки товара, обязанности сторон, ответственность сторон, разрешение споров, срок действия договора. Договор вступает в силу и становится обязательным для сторон с момента его заключения, если между сторонами, в требуемый в надлежащих случаях форме, достигнуто соглашение по всем существующим условиям договора.

На анализируемом предприятии основная часть договоров заключается на год. Для облегчения и ускорения оформления договорных отношений применяется так называемая пролонгация, то есть продление договора, однако в этом случае обязательно согласование ассортимента поставляемого сырья (спецификации). Товары, потребность в которых возникает непредвиденно, и не требующие длительного хранения, закупаются в сроки близкие к их потреблению. Такие виды сырья, как масло, яйцо и др., доставляются предприятию через определённые интервалы времени в соответствии с графиком потребности в них производства на тот или иной период.

Для сопровождения товара от поставщика к потребителю выписывается две накладные, одна из которых остаётся у поставщика (расходная), вторая – у получателя (приходная). В соответствии с этой накладной покупатель сверяет количество поступившего товара. Копия товарной накладной представлена в приложении 2.

Расчёты с поставщиками предприятие осуществляет в безналичной форме через банк. Для этого оформляется платёжное поручение (см. приложение 3).

Эффективность управления закупками оцениваются в результате непрерывного контроля и аудита выполнения договоров по срокам, ценам, параметрам поставок, качеству материальных ресурсов и сервиса.

Реализация продукции – завершающая стадия кругооборота средств предприятия. От её величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности.

Организация коммерческой деятельности с покупателями предполагает:

- ведение реализации товаров с учётом запросов потребителей;

- соблюдение взаимных партнёрских интересов и соглашений при купле-продаже товаров;

- формирование и развитие товаропроводящих звеньев для прохождения товарных потоков;

- выбор вариантов каналов распределения;

- регулирование и оптимизация товарных запасов.

Осуществляя коммерческую деятельность по продаже товаров, предприятие опирается на маркетинговые исследования. Прежде всего, предприятие определяет свою нишу на рынке, т. е. находит рынок сбыта товаров. Так подбирая свой целевой рынок, предприятие тем самым подбирает себе группу клиентов по однородным признакам: по обмену деятельности, по профилю и др. В пределах целевой группы предприятие выделяет наиболее выгодных для себя клиентов и устанавливает с ними более тесное отношение. Затем решаются вопросы о товарном ассортименте и комплексе услуг, ценах, методах распространения товаров и методах стимулирования. При этом под методами распространения понимается различная деятельность предприятия, связанная с организацией товародвижения, транспортировкой товаров и т. д. Методы стимулирования включают деятельность предприятия по распространению сведений о достоинствах товаров и убеждению клиентов в их покупке.

После проведения маркетинговых исследований, связанных с нахождением своей ниши на рынке сбыта, работники Октябрьского производственного филиала Белгородского РАЙПО проводят систематическую работу, связанную с формированием ассортимента, управлением товарными запасами и с рекламой продукции.

На заключительном этапе коммерческой деятельности выполняются операции по организации хозяйственных связей с покупателями. Основной формой хозяйственных связей предприятия с клиентами является договор купли-продажи. Важное значение в заключаемых договорах имеет регулирование условий транспортировки, тары и упаковки, несение риска гибели или повреждений продукции и др.

Договор оптовой купли-продажи может быть заключён на куплю-продажу хлеба и хлебобулочных изделий, имеющихся в момент заключения договора, а также хлебобулочных изделий, которые будут произведены в будущем. Основная обязанность предприятия при этом заключается в передаче продукции, предусмотренной договором.

Среди покупателей Октябрьского производственного филиала Белгородского РАЙПО основную долю занимают торговые предприятия.

Традиционной формой взаимоотношений торговли с производством является система заявок и заказов на куплю-продажу и поставку товаров. Представление заказа является предварительной стадией вступления в сделку, и его правомерно рассматривать как преддоговорной документ на закупку товара. Таким образом, заявки и заказы информируют о выявленной потребности в продукции и ориентируют производителя на выпуск нужных населению товаров.

Таким образом, результаты анализа организации коммерческой работы по формированию договорных отношений производственных предприятий с поставщиками и покупателями, а также оценка основных условий реализации хозяйственных сделок подтверждает необходимость совершенствования механизма хозяйственных связей в данной сфере.

4. Пути повышения эффективности коммерческой деятельности предприятия

Коммерческая работа осуществляется на основе принятия управленческих решений, выработанных субъектами рынка.

Для принятия обоснованных управленческих решений необходимо накопление и обработка коммерческой информации. В связи с этим одним из направлений повышения эффективности коммерческой деятельности хозяйствующих субъектов рынка является совершенствование её информационного обеспечения.

Коммерческая информация – это определённый массив необходимой и достаточной для осуществления коммерческой работы информации коммерческого и технологического характера о деятельности хозяйствующих субъектов рынка и потребителях.

Этот массив формируется каждым конкретным коммерческим работником с учётом его компетенции в управлении коммерческой деятельностью и должностными обязанностями. Коммерческая информация включает сведения, необходимые для осуществления и контроля за выполнением плана продажи по групповому ассортименту; данные, необходимые для проведения анализа состояния ассортимента товаров; сведения о поставщиках и покупателях товаров; правильное и своевременное оформление деловой документации; данные, необходимые для рекламно-информационной деятельности и другую информацию.

Информация, являясь своего рода ресурсом для принятия управленческого решения и его продуктом, предполагает наличие источника информации и получателя (пользователя). Взаимодействие между ними определяется понятием информационного обеспечения.

Информационное обеспечение коммерческой деятельности – это система сбора и обработки данных, позволяющих изучить ситуацию на рынке товаров и услуг в динамике, измерить влияние определяющих её факторов и выявить возможности управления ею в соответствии с выбранным стратегическим направлением.

Главным источником получения коммерческой информации является комплексное изучение рынка путём проведения маркетинговых исследований, включающих как изучение рынка и его конъюнктуры, так и оценку возможностей предприятия.

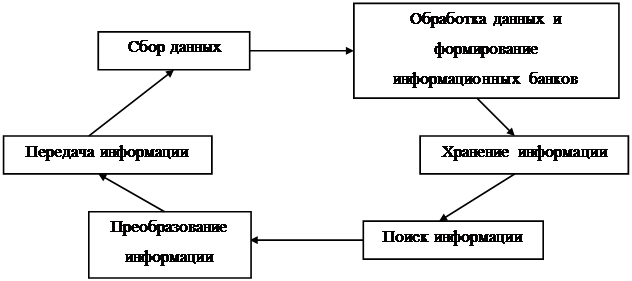

Информационное обеспечение, представленное в виде процесса, предполагает выполнение определённых операций (рис. 3).

Рис. 3. Процесс информационного обеспечения коммерческой деятельности хозяйствующего субъекта рынка

Сбор данных происходит путем получения сообщений, содержащих какие-либо сведения, предназначенные (специально подготовленные) для передачи по каналу связи от источника информации к ее пользователю. Технически эта операция совершается с помощью специальных средств передачи (приема) данных – модемов, факсов, телефонов и т. д. Следует отметить, что понятие «данные» и «информация» неидентичные. Данные – это сигналы, из которых предстоит получить информацию. С этой целью данные подвергаются обработке, т. е. приводятся к виду, пригодному для использования при принятии управленческих решений.

Технологически эта операция совершается на базе соответствующих алгоритмов, методов расчета показателей, формирования документации, документооборота и т. д., а технически – с применением компьютерных средств.

В связи с этим важным направлением совершенствования информационного обеспечения коммерческой деятельности является внедрение автоматизированной технологии получения и обработки информации.

Автоматизация технологии получения и обработки информации позволяет унифицировать технические средства и программное обеспечение для решения коммерческих задач, обеспечить централизацию накопления и обработку информации.

Совершенствование процесса информационного обеспечения коммерческой деятельности позволит повысить уровень аналитической работы хозяйствующих субъектов рынка.

Цели, определяющие необходимость и эффективность коммерческой деятельности, формируются с учетом состояния макроэкономической среды рыночного взаимодействия, реального наличия трудовых, финансовых и материальных ресурсов, систем информационного обеспечения с активным использованием средств контроля по снижению совокупных издержек в пространстве и во времени.

Сегодня в мировой экономике успешно зарекомендовала себя система «Minimalist Manufacturing», разработанная Гарвардской школой бизнеса. Данная система «минимализма» предполагает освобождение любого звена народного хозяйства от ненужных затрат, временных потерь, излишних запасов.

Несмотря на то, что проблема сокращения товарных запасов в отличие от прошлых лет сегодня остро не обозначена, необходимо помнить, что годовые затраты по поддержанию товарных запасов составляют примерно 25-50% их стоимости, так как включают в себя издержки по хранению запасов, содержанию помещений, зарплату занятого персонала, амортизацию оборудования и другие составляющие элементы.

Сокращение потребности в оборотном капитале – реальный путь оживления и повышения эффективности коммерческой деятельности, увеличения оборачиваемости активов и отдачи на занятый капитал. Это в свою очередь ведет к росту привлекательности коммерческих фирм в глазах инвесторов и кредиторов.

Любой оценке коммерческой деятельности предшествует тщательный учет затрат по выполнению каждой бизнес-операции – от ее замысла до завершения. Это – непременное условие получения достоверных данных о результатах маркетинговой деятельности.

Известно, что большая часть затрат списывается в статье «накладные расходы». Это искажает объективную оценку эффективности коммерческой деятельности, поскольку существует разрыв в оценке совокупных затрат с учетом вероятных потерь.

Под вероятными потерями понимается неполнота или неточность определения валовых затрат на рыночные изменения и связанные с ними потери с учетом нестабильности экономической ситуации, нежелательных отклонений при производстве товаров или услуг, снижение производительности труда, изменений рыночной конъюнктуры, а также возможных рисков. Очень важно при этом уметь точно определить главный критерий коммерческой деятельности – цены безубыточной реализации, при которой выручка от реализации продукции полностью возмещает валовые затраты и обеспечивает получение намеченной прибыли.

Рассмотрим комплексную модель оценки коммерческой деятельности. Главная ценность примененной модели мониторинга заключена в ее новизне для условий рыночной экономики России и в универсальности использования предлагаемого алгоритма оценочной модели.

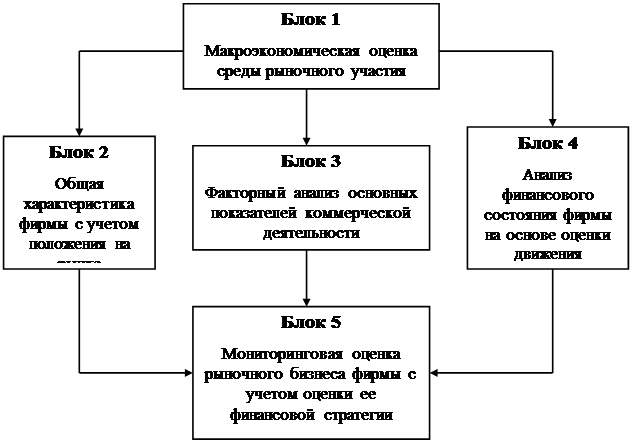

Модель включает в себя пять основных блоков (рис. 4).

|

Рис. 4. Модель оценки коммерческой деятельности фирмы

Первый блок определяет макроэкономическую оценку среды рыночного участия фирмы. Такая оценка дает характеристику социально-экономической среды, явных и скрытых особенностей, воздействующих на финансово-хозяйственную деятельность. При этом учитываются совокупные изменения, связанные с экономической и политической нестабильностью на макроэкономическом уровне. Оцениваются также перемены в денежном потоке, инвестициях, усиление или ослабление налоговой политики за счет состояния уровня инфляции, взаимных платежей, стабильности национальной валюты и другие факторы. Блок учитывает специфику отрасли, в которой функционирует торгово-посредническое звено, ее конкурентоспособность в мирохозяйственных связях и положение, как на внутренних, так и на внешних рынках сбыта.

Второй блок дает характеристику фирмы с учетом положения на рынке. В нем проводится тщательное изучение организационной структуры управления, наличия и оценки внешних поставщиков и потребителей, основных сегментов внутренних и внешних рынков, исследование номенклатуры реализуемых товаров и услуг. Здесь важно дать общую оценку системе сбыта. Оценка осуществляется с учетом основных конкурентов на рынке сбыта. Анализ положения основных конкурентов формирует интегральную оценку конкурентоспособности производимых товаров.

Третий блок включает факторный анализ основных экономических показателей коммерческой деятельности. Это блок, как правило, является ключевым аналитическим инструментом, позволяющим проанализировать состояние прибыли с выделением уровня балансовой, налогооблагаемой и чистой прибыли, составляющей реальный (итоговый) доход фирмы. Помимо прибыли анализируются уровень рентабельности, объем реализации, уровень оборотных средств, совокупных издержек обращения и другие наиболее важные показатели, влияющие на развитие фирмы и устойчивое положение на рынке.

В четвертом блоке проводится анализ финансового состояния фирмы. Рассчитываются классические показатели (коэффициенты) финансовой устойчивости, ликвидности, платежеспособности. Определяется уровень деловой активности на основе расчета показателей оборачиваемости с учетом нормативных значений и установленных критериев. Оценка финансового состояния позволяет определить уровень финансовых ресурсов, сложившуюся структуру и качество активов и пассивов в динамике на основе анализа дисконтированного потока денежных средств. Наряду с этим рассчитывается величина реального капитала, и оцениваются степень износа и политика обновления основных фондов. Существенное значение в финансовом анализе имеет определение уровня достаточности оборотных средств, динамики чистых активов, возможности внутреннего самофинансирования фирмы.

Пятый блок – мониторинговый – является обобщающим. В результате использования аналитических данных предыдущих блоков модели становится возможным дать полную оценку рыночного бизнеса фирмы, ее истинного положения. Этот заключительный этап дает мониторинговую оценку бизнеса фирмы с учетом воздействия ее капитала на организацию коммерческой деятельности, стоимостное изменение активов фирмы. В случае ее ликвидации или в перспективном постпрогнозном периоде блок позволяет комплексно оценить рыночную стоимость бизнеса на базе пятилетней динамики основных показателей коммерческой деятельности фирмы.

В результате рыночной оценки бизнеса строится финансовая стратегия с учетом проводимой политики заемных средств, кредитоспособности, формирования финансовой привлекательности для инвесторов. В этом же разделе возможны расчет безубыточной цены реализации, обеспечивающей устойчивое положение на рынке в ближайшей перспективе, а также расчет индекса рыночной эффективности проведения каждой бизнес-операции в отдельности, позволяющей получить максимально реальный коммерческий успех с учетом вероятных рыночных потерь. Пятый блок дает возможность оценить степень вероятности стратегического банкротства фирмы, т. е. определить способность расширенного воспроизводства совокупности ее активов, обусловливающих результативную деятельность на современном рынке.

Достоинством рассмотренной модели является ее универсальность, так как наряду с рассмотренными совокупными рыночными факторами можно предусмотреть и другие, влияющие на результативность фирмы.

Для внедрения перечисленных путей повышения эффективности коммерческой деятельности на Октябрьском производственном филиале Белгородского РАЙПО необходимо, во-первых, изучить макроэкономическую среду, во-вторых, определить положение предприятия на рынке, в-третьих, произвести факторный анализ основных показателей коммерческой деятельности предприятия, в-четвертых, сопоставив полученную информацию, сделать соответствующие выводы по улучшению эффективности коммерческой деятельности.

В 70 – 80-х годах Октябрьский производственный филиал Белгородского РАЙПО снабжал хлебом и хлебобулочными изделиями весь Белгородский район. Но постепенно, с ростом конкуренции, круг потребителей продукции хлебозавода значительно сократился, что привело к снижению объема производства, который продолжает снижаться и в настоящее время. Для увеличения объемов производства необходимо изучить рынок потенциальных потребителей, выявить их предпочтения и пожелания. Необходимо разработать новые виды хлеба и хлебобулочных изделий, которые будут удовлетворять выявленным пожеланиям.

Например, предлагаем расширить ассортимент продукции диетического и лечебно-профилактического назначения и предложить их для реализации в больницах, учебных заведениях, детских садах.

Также, для увеличения спроса на продукцию Октябрьского производственного филиала Белгородского РАЙПО, необходимо повышать престиж предприятия. Для этого необходимо участвовать во всевозможных выставках - ярмарках, предлагать новые, оригинальные виды изделий.

Заключение

Переход к рыночным отношениям обуславливает коренное изменение роли, содержания коммерческой деятельности предприятий. Решающим фактором перехода предприятия от административно-командных отношений к подлинно рыночным является их коммерческая активность, которая определяется состоянием и уровнем коммерческой работы, ее эффективностью.

В условиях становления рынка приоритетное значение приобретают такие элементы коммерческой деятельности, как изучение и прогнозирование рыночных ситуаций, и элементы ресурсного обеспечения производственных предприятий.

Коммерческая работа по формированию товарных ресурсов должна основываться на исследованиях потребностей покупателей, организовываться по принципу гибкого управления, включать вопросы ценообразования, основываться на теории маркетинга.

Формирование товарных ресурсов предприятий осуществляется посредством выполнения ими ряда коммерческих операций: обоснование необходимости объема закупок, установление хозяйственных связей, осуществление договорных отношений.

Посредством закупок хозяйствующий субъект воздействует на поставщика. При закупке юридически оформляются взаимоотношения между поставщиком и покупателем посредством заключения договоров поставки сырья и продукции.

Достижение главной экономической цели деятельности предприятия – максимизация прибыли – обеспечивается за счет оптовых продаж, которые возможны только при наличии соответствующего объема товарных ресурсов. Таким образом, коммерческая деятельность по формированию товарных ресурсов является основным условием и инструментом достижения главной экономической цели предприятия.

Расчет обеспеченности предприятия товарными ресурсами позволяет учесть реальные возможности предприятия по достижению требуемого объема деятельности в соответствии с наличием ресурсного потенциала предприятия.

Показателем, характеризующим эффективность деятельности Октябрьского производственного филиала Белгородского РАЙПО, является рентабельность. В целом за анализируемый период рентабельность увеличилась на 0,6 процентных пункта и составила в 2003 году 7,1%. Следует отметить, что хлебокомбинат не останавливается на достигнутом. С каждым годом улучшает качество своей продукции, расширяет ассортимент, но в то же время наблюдается значительный спад объемов производства.

Коммерческая работа осуществляется на основе принятия управленческих решений. Для принятия обоснованных решений необходимы накопление и обработка коммерческой информации. В связи с этим в курсовой работе предлагается повышение эффективности коммерческой деятельности за счет совершенствования ее информационного обеспечения, а именно, за счет внедрения автоматизированной технологии получения и обработки информации.

Исследования показали, что совершенствование информационного обеспечения коммерческой деятельности позволит повысить уровень аналитической работы на предприятии.

В условиях рыночной экономики информация об эффективности коммерческой деятельности торгового предприятия может представлять интерес для различных категорий пользователей, наиболее важными из которых являются кредиторы, поставщики, покупатели. При этом каждая из этих категорий преследует свои цели и имеет свои критерии оценки эффективности коммерческой деятельности предприятия.

В курсовой работе рассмотрена комплексная модель оценки коммерческой деятельности, которая позволяет определить направления совершенствования деятельности предприятия. Выдвинутые в курсовой работе предложения и рекомендации, при использовании их на практике, будут способствовать более эффективному осуществлению коммерческой деятельности.

Список использованной литературы

1. Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1997.

2. Гражданский кодекс РФ: полный текст с изм. и доп. от 15. 01. 99г. - М.: Проспект, 2001. – 416с.

3. Жигалов В. Т. Социально-экономические проблемы эффективности торговли. – Харьков: Основа, 1989. – 206с.

4. Коммерческая деятельность производственных предприятий (фирм): Учебник / Под ред. доктора экон. наук, проф. О. А. Новикова, доктора экон. наук, проф. В. В. Щербакова. - СПб.: Изд-во СПб ГУЭФ, 2001. – 416с.

5. Коммерческо-посредническая деятельность на товарном рынке. Учебное пособие / под общ. науч. ред. проф. А. В. Зырянова, Екатеринбург, 1995.

6. Организация коммерческой деятельности: Справ. Пособие / С. Н. Виноградова, С. П. Гурская, О. В. Пигунова и др.; Под общ. ред. С. Н. Виноградовой. - Мн.: Выш. шк., 2002 – 464с.

7. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 1997. – 324с.

8. Отскочная З. В. Сущность и содержание коммерческой работы. – Белгород, БКИ, 1994. – с. 18.

9. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. - М.: ИВЦ «Маркетинг» - 1996г.

10. Половцева Ф. П. Коммерческая деятельность: Учебник. - М.: ИНФРА – М, 2002. – 248с.

11. Синецкий Б. И. Основы коммерческой деятельности: Учебник. - М.: Юрист, 1998. – 659с.

12. Торговое дело: Экономика и организация: Учебник / Под общ. ред. проф. Л. А. Брагина и проф. Т. П. Данько - М.: ИНФРА-М, 1997. – 256с.

13. Экономическая стратегия фирмы: Учебное пособие / Под ред. А. П. Градова – 3-е изд., испр. – СПб, СпецЛит, 2002. – 589с.