Организация материального стимулирования труда работников сельского хозяйства

СОДЕРЖАНИЕ: Материальное стимулирование труда работников, важнейшая составная часть процесса рыночного механизма. Сущность и принципы системы материального стимулирования работников сельскохозяйственных предприятий. Анализ оплаты труда работников предприятия.Содержание

Введение

1. Сущность и принципы системы материального стимулирования работников сельскохозяйственных предприятий

2. Анализ оплаты труда работников предприятия

2.1. Организационно-экономическая характеристика предприятия

2.2. Оплата труда работников основного производства

2.3. Оплата труда руководителей и специалистов

3. Совершенствование организации оплаты труда

3.1. Перспективные формы и способы оплаты труда

3.2. Оценка предложенных мероприятий

Выводы и предложения

Библиографический список

Введение

Материальное стимулирование труда работников является важнейшей составной частью процесса рыночного механизма. Трудно переоценить ее роль в повышении трудовой активности работника, результативности производства в сельскохозяйственной организации. Выбор форм и систем оплаты труда нередко диктуют особенности сельскохозяйственного производства, экономика отрасли и страны в целом.

Сложившиеся ситуация на рынке труда в сельском хозяйстве в целом отражает положение в аграрной экономике.

Ухудшилось соотношение между денежными доходами и величиной прожиточного минимума.

Отмена ограничений на рост заработной платы, отказ государства от вмешательства в ее регулировании на организациях производственной сферы привели к резкой дифференциации в оплате труда между категориями работников. Особенно высокими темпами росла заработная плата руководителей. Оказались нарушенными соотношения в оплате труда работников ведущих профессий: трактористов-машинистов, доярок и других. Их уровень оплаты труда сравнялся со средним заработком менее квалифицированных работников.

Сложившаяся ситуация на рынке труда требует новых решений в вопросах организации оплаты и стимулирования труда. В теоретическом и практическом плане оплата труда должна была стимулировать заинтересованность работника в конечном результате, соответствовать складывающимся экономическим условиям, быть понятной и применимой на практике. Существенное влияние на выбор системы, формы оплаты и стимулирования труда оказывал выбор целей, которые ставили перед собой руководители предприятий, конкретные условия и специализация производства. В результате в сельском хозяйстве не сложилось какой-то одной универсальной формы оплаты труда и мотивации работников. Очевидно, учитывая все многообразие социальных, производственных и других условий в хозяйственной деятельности организаций универсальная модель оплаты и стимулирования труда и не могла появиться. В связи с этим остро встает проблема необходимости организации системы материального стимулирования работников в новых экономических условиях с целью полного удовлетворения интересов сельских товаропроизводителей.

С этой точки зрения тема данного курсового проекта является актуальной.

Целью данного курсового проекта является разработка организационно-экономического механизма материального стимулирования труда работников в сельскохозяйственных предприятиях на примере СПК «Солонцы».

Для достижения поставленной цели в процессе исследования решались следующие задачи:

- исследовать теоретическую сущность и принципы системы материального стимулирования труда работников сельскохозяйственного предприятия;

- проанализировать особенности оплаты труда работников основного производства, руководителей и специалистов в СПК «Солонцы»;

-разработка организационно-экономического механизма материального стимулирования труда работников в сельскохозяйственных предприятиях на примере СПК «Солонцы»;

- оценить эффективность предложенных мероприятий.

Предмет и объекты исследования. Предметом исследования является организация материального стимулирования труда работников в сельскохозяйственном производстве.

Объектом выступит сельскохозяйственный производственный кооператив «Солонцы».

Методы исследования: системный, комплексный подход к исследованию с использованием экономико-статистического, сравнительного и логического анализа, конструктирования и других методов, включая монографические исследования.

Информационной базой исследования является документация предприятия: устав, бухгалтерская отчетность предприятия, должностная инструкция.

1. Сущность и принципы системы материального стимулирования работников

Отношение человека к труду, его поведение в процессе труда, производства и реализации продукции во многом зависят от того, как организовано материальное стимулирование.

Для руководителя оно выступает мощным рычагом управления. Что же касается персонала, то на него оказывают воздействие несколько факторов: собственно деньги, позволяющие получать от жизни определенные блага, фактор оценки деятельности, заставляющий поддерживать определенное качество работы, и фактор социальной значимости – как в своем коллективе, так и в различных общественных кругах.

Материальное стимулирование – это сознательно организуемая предприятием система поощрений и взысканий, обеспечивающая зависимость получаемых работником жизненных благ от его личного трудового вклада и капитала.

Формирование необходимых мотиваций и стимулов эффективного труда предполагает пересмотр или значительное уточнение существовавших до настоящего времени принципов и подходов к построению системы стимулирования. Они должны быть направлены на превращение наемного работника в заинтересованного товаропроизводителя, собственника произведенной продукции и используемых ресурсов.

Принципы материального стимулирования работников заключаются в следующем:

1) это стимулирование высокой производительности труда работников;

2) мотивация наемного работника к эффективному и качественному труду.

Материальное стимулирование имеет два основных вида:

1) материальное стимулирование денежными средствами (оплата по тарифам и окладам, премии, доплаты, штрафы и др.);

2) материальное стимулирование различными материальными благами (квартиры, предметы быта и д.р.).

Важнейшим средством материального стимулирования и основным источником удовлетворения потребностей трудящихся является оплата труда. Это основная форма возмещения затрат по воспроизводству рабочей силы на сельскохозяйственных предприятиях.

Заработная плата – это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда:

1. Сдельная форма оплаты труда – оплата труда в соответствии с количеством и качеством изготовленной продукции или выполненной работы по сдельной расценке. Определение сдельной расценки происходит путём деления тарифной ставки на норму выработки (количество годной продукции, которое должен изготовить исполнитель в единицу времени).

Сдельная форма заработной платы имеет такие основные системы, как: прямая сдельная, косвенно-сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

При прямой сдельной выплата заработной платы прямо пропорциональна количеству выработанной продукции или выполненной работы. Умножив сдельную расценку на объём выработки, определяют размер заработной платы.

При косвенно-сдельной оплачиваются некоторые категории вспомогательных работников. Их заработок зависит от сдельной заработной платы основных работников, обслуживающих участок, агрегат, комбайн.

При сдельно-премиальной отличие от прямой сдельной является лишь премия исполнителям помимо заработной платы за количественные или качественные показатели работы.

При сдельно-прогрессивной системе часть продукции или работ, выполненных в связи с перевыполнением установленных норм, оплачивают по повышенным расценкам. Данную систему фирма применяет там, где необходимо быстро поднять выработку.

При аккордной системе труд оплачивается за конечные результаты производства, за весь объем выполненных работ. В основном применяется для выплат зарплаты бригаде за определённый вид работ.

2. Повременная форма оплаты труда – оплата труда за определённое количество проработанного времени без прямой зависимости от количества и качества выполняемых работ. Повременная форма имеет в основе две системы: простую повременную и повременно-премиальную.

При простой повременной системе учитывается только отработанное время.

При повременно-премиальной системе в дополнение к простой повременной добавляется премия.

На одном и том же предприятии в зависимости от выпуска конкретного вида продукции по цехам варианты применения оплаты труда могут быть различны.

Общую сумму денежных средств, распределяемых между работниками предприятия в соответствии с количеством и качеством их труда, называют фондом заработной платы. Затраты на оплату труда отражаются в себестоимости продукции. А так как вычисление затрат на оплату труда, непосредственно связанных с выпуском этой продукции, определяет более точное вычисление себестоимости, то заработную плату и в планировании и в учёте принято подразделять на основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т. д.

В условиях рынка нет той строгой регламентации, которая была характерна для плановой экономики, поэтому предприниматель, руководство предприятия могут проверить любой из существующих вариантов оплаты труда и применять тот, который в наибольшей степени соответствует целям предприятия.

Так же существует бестарифная система оплаты труда, которая нашла применение на многих предприятиях в условиях перехода к рыночным условиям хозяйствования. По данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда (ФОТ), или всего предприятия, или отдельного подразделения. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

а) квалификационного уровня работника;

б) коэффициента трудового участия (КТУ);

в) фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Затем все работники предприятия распределяются по десяти квалификационным группам исходя из квалификационного Уровня работников и квалификационных требований к работникам различных профессий.

Система квалификационных уровней создает большие возможности для материального стимулирования квалифицированного труда, чем система тарифных разрядов, при которой у рабочего, имеющего пятый или шестой разряд, уже нет перспективы дальнейшего роста, а, следовательно, и заработной платы.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает Совет трудового коллектива с учетом индивидуальных характеристик работника.

Коэффициент трудового участия выставляется всем работникам предприятия, включая директора, и утверждается Советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для расчета КТУ.

Разновидностью бестарифной системы оплаты труда является контрактная система – заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта. В договоре изложены и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Основное преимущество контрактной системы – четкое распределение прав и обязанностей, как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка.

Важнейшими инструментами материального стимулирования являются доплаты, надбавки к заработной плате, компенсации, премирование:

Доплатам свойственны черты поощрительных форм материального стимулирования, доплата является формой вознаграждения за дополнительные результаты труда. Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Увеличение размера доплат зависит главным образом от роста индивидуальной эффективности труда конкретного работника и его вклада в коллективные результаты. При снижении показателей работы доплаты могут быть не только уменьшены в размере, но и полностью отменены.

Надбавка к заработной плате – это денежные выплаты сверх нормированной заработной платы, которые стимулируют работника к повышению эффективности труда.

Доплаты к тарифным ставкам позволяют поощрить эффективность труда работника. Доплата создает стимулы относительно длительного действия. Но для ее эффективного функционирования необходимо на предприятии иметь четкую систему аттестации работников всех категорий с выделением определенных признаков или даже критериев для установления того или иного вида доплат и с широким участием в этой работе трудового коллектива.

Компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими их обязанностей.

Важнейшим направлением материального стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения.

Премия в своей части имеет неустойчивый характер. Ее величина может быть различной, она может не начисляться. Это главное отличие премии от доплаты к зарплате. Применение премии призвано обеспечить оперативную реакцию на изменение условий и конкретных задач производства.

При материальном стимулировании проявляются следующие психологические тенденции:

1) Чем выше ценность и регулярность вознаграждения, тем выше эффективность работы рабочих.

2) Эффективность труда наёмных рабочих при запоздалом вознаграждении ниже, чем при немедленном.

3) Если высокие трудовые показатели со временем перестают вознаграждаться, то эффективность труда работника постепенно возвращается к изначальному значению.

Составляющими премирования являются: показатели премирования, условия его применения, источник и размер премии, круг премируемых.

Показатель премирования – определяет трудовые показатели, которые подлежат специальному поощрению, т.е. премии. В качестве показателей премирования должны быть такие показатели производства, которые способствуют достижению высоких конечных результатов. Необходимо определиться, кто конкретно включен в круг премирования. Дело в том, что премированием охватываются только те работники, труд которых необходимо дополнительно поощрить. Эта необходимость обуславливается задачами и конкретными условиями труда и производства.

Центральное место в поощрительной системе занимает размер премии. Эффективность применяемой системы премирования наниматель видит в увеличении эффективности труда рабочих, работник в величине денежной суммы, полученной в виде премии. Устанавливаться размер премии может в относительном и абсолютном выражении.

Существуют различные формы материального стимулирования. Обычно они применяются комплексно, а не в первозданном виде.

Формы материального стимулирования выделяют по различным признакам таким как:

1) В зависимости от учёта результата деятельности при определении стимула выделяют коллективную и индивидуальную.

Коллективная форма материального стимулирования способствует работе предприятия, так как интересы одного работника начинают совпадать с интересами коллектива.

Индивидуальная форма материального стимулирования. Положительной стороной этой формы стимулирования является то, что четко прослеживается связь между эффективностью деятельности конкретного исполнителя и ее поощрениями. Минусом же являются значительные сложности в установлении показателей для оценки результата работы одного работника.

2) По степени информированности объекта управления о взаимосвязи результатов деятельности и стимулов различают опережающую (Объект стимулирования еще до начала деятельности информируется о том, какие необходимо достичь результаты и что можно за них получить. Её достоинство в быстром стимулирующем эффекте.) и подкрепляющую формы стимулирования (При подкрепляющей, объект стимулирования узнает о том, что оказался ценным, признанным и поощренным в его труде только после завершения деятельности. Она не требует специальной нормативной базы для стимулирования.)

3) По результатам труда – позитивную (премируется высокие показатели труда – за превышение нормы) и негативную (за отклонение от нормы в меньшую сторону);

4) По степени и характеру конкретности условий получения стимула: общую, эталонную, состязательную (стимул вручается за занятое место).

5) По разнице во времени между результатом и получением стимула: непосредственную, текущую и перспективную.

Достоинством непосредственной формы является его оперативность и очень ясная и непосредственная взаимосвязь между действием и стимулом.

Перспективная форма способствует формированию единого, сплоченного коллектива.

На сегодняшний момент материальное стимулирование труда это одна из самых эффективных систем для побуждения работников к активной трудовой деятельности.

2. Анализ оплаты труда работников предприятия

2.1. Организационно-экономическая характеристика предприятия

Сельскохозяйственный производственный кооператив (СПК) «Солонцы» был организован в 1929 году, форма собственности – акционерная с долей федеральной собственности. Землепользование расположено в юго-восточной части Емельяновского района.

Позднее к совхозу присоединили часть земель, расположенных в Козульском районе, удаленных от центральной усадьбы совхоза на 70-100 км. В 1976 году в связи с перебазированием Красноярского НИИСХ из станции Солянка в г. Красноярск совхоз «Солонцы» был определен как опытно-производственное хозяйство института и передан в его непосредственное подчинение.

Одновременно совхозу «Солонцы» была передана часть земли от совхоза «Элита» (1052 га пашни) с расположенным на них поселком Минино.

На этих землях предусматривалось организовать селекционно-семеноводческую базу института. В 1987 году хозяйство вновь приобрело статус колхоза, а в 1982 году – акционерного общества закрытого типа (АОЗТ). В 1995 году согласно указу Президента РФ № 323 «О порядке приватизации и реорганизации предприятий и организаций АПК» совхоз «Солонцы» был переименован в сельскохозяйственный производственный кооператив «Солонцы» с учредителями в лице физических лиц (владельцев паев) и комитета по управлению Государственным имуществом Красноярского края.

Рассмотрим местоположение и состав предприятия в таблице 2.1.1:

Таблица 2.1.1 – Местоположение и состав предприятия

СПК «Солонцы»

| Показатели |

Значение показателей |

| 1.Расстояние от центральной усадьбы, км: - до краевого центра (г.Красноярск) |

4 |

| - до районного центра |

20 |

| - до ближайшей ж/д станции (Бугач) |

10 |

| - до ближайшей пристани |

7 |

| Продолжение табл. 2.1.1 |

|

| 2. В предприятии имеется, шт: - населенных пунктов |

3 |

| - отделений (производственных участков) |

3 |

| - отраслевых цехов |

6 |

| - бригад |

5 |

| Ферм – всего |

2 |

| в т.ч.по ведущим направлениям: - крупного рогатого скота |

2 |

| из них молочных |

1 |

Юридический адрес предприятия: п.и. 660015, Красноярский край, Емельяновский район, п. Солонцы, ул. Новостроек, 9.

Кооператив осуществляет свою деятельность с целью извлечения доходов и прибыли его членами и работниками посредством производства, заготовки, переработки, хранения сельскохозяйственных материалов и сырья, занимается коммерческой деятельностью, оказанием коммунальных и бытовых услуг, строительством объектов различного назначения, товарным производством пиломатериалов, торгово-посреднической деятельностью, транспортными перевозками, инвестиционной деятельностью, развитием внешнеэкономических связей.

Все виды деятельности осуществляются в рамках действующего законодательства на договорных началах, принципах равенства, самостоятельности и невмешательства в деятельность других лиц.

Организационно-управленческая структура СПК «Солонцы» состоит из четырех уровней (рис.3).

Собрание пайщиков

Ревизионная комиссия

Наблюдательный совет

Председатель кооператива

Рис.1 Организационно-управленческая структура СПК «Солонцы»

Высшим органом управления кооператива является собрание членов кооператива (конференция уполномоченных представителей), представители которого избираются членами кооператива сроком на 5 лет. Норма представительства в конференцию уполномоченных представителей от 7 членов кооператива – один.

Конференция уполномоченных представителей принимает решение по любому вопросу деятельности кооператива: заслушивает отчеты о деятельности наблюдательного Совета и исполнительных органов; утверждает программы развития кооператива; рассматривает распределение прибыли (доходов) и убытков между членами кооператива.

К исключительной компетенции конференции уполномоченных представителей относятся: исправление Устава кооператива; образование наблюдательного Совета и прекращение деятельности его членов, образование и прекращение полномочий исполнительных органов кооператива и председателя правления; решение о реорганизации или ликвидации кооператива.

Состав ревизионной комиссии определяется общим собранием членов кооператива и не может быть менее трех членов. Ревизионная комиссия осуществляет проверку финансово-хозяйственной деятельности по итогам работы за финансовый год, и результаты проверки предоставляет конференции уполномоченных представителей.

Наблюдательный Совет кооператива осуществляет контроль за деятельностью исполнительных органов кооператива и решает вопросы, определенные Уставом кооператива к компетенции наблюдательного Совета. Наблюдательный Совет избирается общим собранием членов кооператива сроком на 5 лет в составе пяти человек. Из числа избранных членов наблюдательный Совет избирает председателя.

Текущее руководство деятельностью кооператива осуществляет председатель кооператива через находящиеся в его непосредственном подчинении правления кооператива, члены которого утверждаются по представлению председателя наблюдательного Совета сроком на 5 лет. Председатель кооператива избирается сроком на 5 лет и может быть переизбран неограниченное число раз.

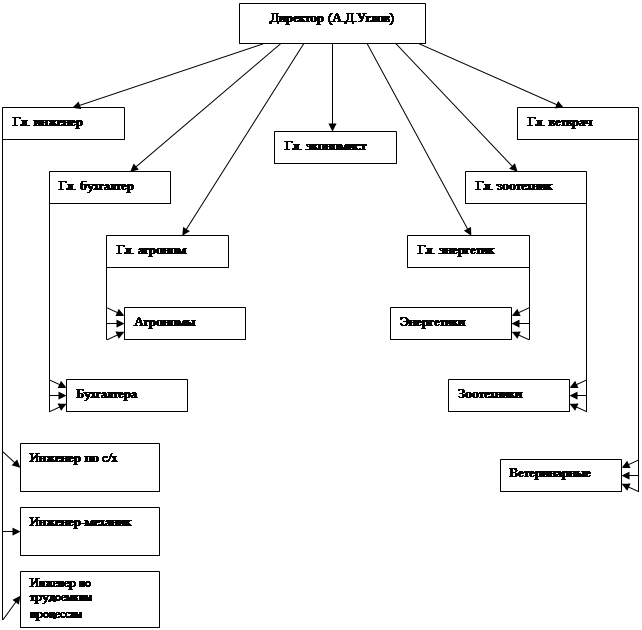

В СПК «Солонцы» функциональная структура организации. Такая структура предполагает, что группировка подразделений происходит в соответствии с функциями, отражающими основные направления и сферы их деятельности. Организационная структура СПК «Солонцы» представлена на схеме 1:

В СПК «Солонцы» функциональная структура организации. Такая структура предполагает, что группировка подразделений происходит в соответствии с функциями, отражающими основные направления и сферы их деятельности. Организационная структура СПК «Солонцы» представлена на схеме 1:

В СПК «Солонцы» трех ступенчатая структура управления. В определенных условиях такая структура обеспечивает организации достаточно серьезные конкурентные преимущества, которые достигаются, во-первых, за счет ее четкости, стройности, надежности коммуникаций, отсутствия дублирования, что позволяет без задержки доводить до исполнителей и реализовывать управленческие решения. Во-вторых, глубокой специализации отдельных видов деятельности, повышающей ее качество. В-третьих, функциональная структура создает условия для быстрой концентрации людских и материальных ресурсов в нужном месте и нужное время. Однако отсутствие горизонтальных связей делает функциональную структуру, основанную на глубокой специализации внутренних процессов, негибкой. Она быстро «закостевает», ведомственность, бюрократизм, сковывает процессы внедрения научно-технического прогресса, что в итоге приводит к замедлению технического, экономического и социального развития организации по сравнению с имеющимися возможностями.

Основной формой организации труда в растениеводстве является производственная бригада. Под производственной бригадой понимают коллектив работников, выполняющих на основе разделения труда своими силами или в кооперации с другими подразделениями предприятия весь цикл сельскохозяйственных работ по производству продукции. В хозяйстве создаются универсальные бригады, имеющие постоянный состав работников. При формировании бригады стремятся к тому, чтобы ее размер позволял обеспечить самостоятельное выполнение 70 – 80% работ, входящих в технологический цикл, гарантировал нормальную занятость членам бригады. За бригадой закрепляют полевые и кормовые севообороты и необходимый набор сельскохозяйственной техники, устанавливают задания по объему производства определенных видов продукции. Предполагаемый объем работ зависит от размеров земельного участка, набора культур и т. д. Кроме того, бригаде устанавливают лимиты затрат труда и средств. Руководителем бригады является бригадир, который назначается на определенный срок, кроме того, бригада должна иметь постоянный на ряд лет состав механизаторов.

По завершению полевых работ бригаду переключают на другие виды деятельности – общетранспортные, хозяйственные работы, ремонт сельскохозяйственной техники и др., а в случае невозможности использования на этих работах расформировывают до начала следующего сезона. Механизаторов бригады в этот период включают в состав других производственных подразделений.

В животноводстве, также как и в растениеводстве, основной формой организации труда является постоянная производственная бригада, в которой на основе разделения и кооперации объединены работники разных профессий и квалификаций для обслуживания определенного поголовья животных (доярки, скотники, звено на доращивании и откорме КРС, специальные работники родильного отделения, техник-электрик и др.).

СПК «Солонцы» занимается производством зерна, а именно, пшеницы (реализуется пшеница 3-го класса), озимой ржи, ячменя, овса; выращивает овощи – капусту, морковь, свеклу; занимается производством молока (молоко в хозяйстве 1 сорта) и мяса (хозяйство занимается производством только мяса КРС). Весь произведенный объем молока подвергается на предприятии переработке и реализуется уже в переработанном виде, предприятие реализует такие молочные продукты, как сливки, сметана (классическая 25 %-ной жирности, жирная 35 %-ной жирности, маложирная 15 %-ной жирности), творог (классический 15 %-ной жирности, нежирный 3,8 %-ной жирности, жирный 20 %-ной жирности), пастеризованное молоко.

По географическому положению микрозона хозяйства относится к Центральной (Красноярской) лесостепи. По своим природно-климатическим условиям она близка к южным степным районам края.

Сравнительно благоприятные условия здесь сменяются засухой. Климат хозяйства резко континентальный с холодной продолжительной зимой и коротким жарким летом. Наиболее теплым месяцем является – июль, наиболее холодным – январь.

Период со среднесуточной температурой воздуха выше нуля градусов начинается с 11 апреля и продолжается до 21 октября.

Вегетационный период продолжается 154 дня. Период со среднесуточной температурой выше 10 градусов составляет 114 дней; сумма положительных температур за этот период равна 1790 градусов.

Устойчивый снежный покров образуется 4 ноября и сходит 8 апреля. Продолжительность периода с устойчивым снежным покровом в среднем составляет 165 дней. Среднее количество осадков составляет 485мм. Число дней со скоростью ветра более 15м/с – 25. Наибольшее количество дней с такой скоростью ветра приходится на весенний и осеннее-зимний периоды.

Гидрографическая сеть представлена реками Енисей, Кача, Ибрюль. В пойме этих рек можно орошать около 560га пашни и 250га естественных кормовых угодий.

Схема земельных угодий хозяйства протянулась не широкой, но длинной (до 40км) лентой, примыкая непосредственно к городской черте у северозападной и северной окраины города. Почвенный покров землепользования представлен несколькими разновидностями, из которых преобладают черноземы. Вместе с тем глубина гумусного горизонта невелика и в значительной части оструктурена (здесь имеют место так называемые «пухляки»). Так же отметим, что средний балл оценки по плодородию в хозяйстве составляет 27,26, по району – 25,79.

Естественные кормовые угодья расположены в основном по крутым склонам увалов.

Наличие в хозяйстве большого числа остепененных и с крутыми склонами полей и земельных участков требует первоочередного решения проблемы защиты их от ветровой и водной эрозии.

Производимую сельскохозяйственную продукцию хозяйство поставляет по договорам, а так же реализует через торговую сеть.

Пункты сдачи основной сельскохозяйственной продукции находятся в г. Красноярск, в 4 км от центральной усадьбы хозяйства. С этим пунктом хозяйство связано автомобильными дорогами с твердым покрытием.

Основными потребителями продукции являются перерабатывающие предприятия и население, которому продукция продается или выдается в счет оплаты труда.

Основными поставщиками продукции являются: удобрения – Коркинская база, ГСМ – «Фортуна +», семена овощей – ОАО «Сортсемовощи», патока, используемая на корм скоту – ОАО «Пикра».

Площадь земельных ресурсов, используемых предприятием, приведена в таблице 2.1.2.

Таблица 2.1.2 – Размеры землепользования хозяйства, га

| Виды угодий |

2004 г. |

2005 г. |

2006 г. |

2006 г. в % к 2004 г. |

| Общая земельная площадь |

18758 |

18758 |

18748 |

73,3 |

| Всего с.-х. угодий, из них: пашня пастбища |

9695 6868 2827 |

9695 6868 2827 |

9655 6828 2827 |

99,6 99,4 100 |

| Площадь леса |

6801 |

6801 |

7891 |

116 |

| Пруды и водоемы |

213 |

213 |

81 |

38 |

| Прочие земли |

2049 |

2049 |

4012 |

195,8 |

Анализируя данные, приведенные в таблице 2.1.2, можно сделать следующий вывод: размеры землепользования хозяйства в 2006 году сократились: общая земельная площадь хозяйства сократилась на 26,7 %, площадь сельскохозяйственных угодий – на 0,4%, в том числе площадь пашни – на 0,6 %, площадь пастбищ хозяйства в течение трех последних лет оставалась неизменной (2827 га). Уменьшение площади сельскохозяйственных угодий, в том числе пашни, произошло за счет отторжения земель в местную администрацию.

Гидрографическая сеть представлена реками Енисей, Кача, Ибрюль. В пойме этих рек можно орошать около 560 га пашни и 250 га естественных кормовых угодий. Водоснабжение населенных пунктов и производственных центров осуществляется из артезианских скважин.

Результаты хозяйственной деятельности предприятия во многом зависят от уровня специализации и концентрации производства. Специализация и концентрация сельскохозяйственного производства развиваются под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой специализации, а с другой – особенности сельскохозяйственного производства (сезонность, особая роль земли и тесная связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых предприятий.

Чтобы проследить развитие деятельности предприятия в течение ряда лет, нужно рассмотреть показатели характеризующие его размеры (табл. 2.1.3).

Таблица 2.1.3– Показатели, характеризующие размеры сельскохозяйственного предприятия

| Показатель |

2005 г. |

2006 г. |

Изменения |

|

| +/- |

% |

|||

| Валовая продукция в оценке по себестоимости, тыс. руб. |

19474 |

23496 |

4022 |

20,65 |

| Выручено от реализации продукции (работ, услуг), тыс. руб., всего в т.ч. с/х продукции |

9469 9469 |

10984 10984 |

1515 1515 |

15,99 15,99 |

| Площадь с/х угодий, га |

9695 |

9655 |

- 40 |

- 0,41 |

| Среднегодовая численность работников, всего, чел. в т.ч. основной деятельности |

143 143 |

137 137 |

- 6 - 6 |

- 4,2 - 4,2 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. |

90011 |

90011 |

0 |

0 |

| Поголовье скота, усл. гол. |

680 |

648 |

- 32 |

- 4,71 |

| Мощность энергетических ресурсов, кВт |

11435 |

10677 |

- 758 |

- 6,63 |

| Количество электроэнергии, отпущенной на производственные нужды, кВт |

1220 |

1169 |

- 51 |

- 4,18 |

Анализируя данные таблицы 2.1.3, видно, что стоимость валовой продукции в текущих ценах за последние года возросла. В 2005 году она составляла 19474 тыс. руб., а в 2006 году составила 23496 тыс. руб., т. е. по отношению к 2005 году она повысилась на 20,65% или на 4022 тыс. руб. Выручка от реализации продукции так же возросла примерно на 15,99 % или на 1515 тыс. руб. Увеличение этих показателей связано с повышением качества производимой продукции, так как площадь с/х угодий в отчетном периоде меньше чем в базисном на 40 га, среднегодовая численность работников также снизилась на 6 чел., снизилось и поголовье скота примерно на 32 усл. гол. При этом снизились показатели – количество израсходованной электроэнергии на производственные нужды примерно на 4,18% и мощность энергетических ресурсов – 6,63%. Среднегодовая стоимость основных производственных фондов не изменилась и составляет 90011 тыс. руб. Таким образом, на сегодняшний момент, ориентируясь по численности работников, предприятие можно отнести к разряду средних.

Для определения производственного направления и отраслевой структуры предприятия проведем анализ его товарной продукции (табл.2.1.4).

Таблица 2.1.4 – Размер и структура стоимости товарной сельскохозяйственной продукции.

| Отрасли и виды продукции |

2004 г. |

2005 г. |

2006 г. |

|||

| стоимость, тыс. руб. |

структура, % |

стоимость, тыс. руб. |

структура, % |

стоимость, тыс. руб. |

структура, % |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Растение-водство – всего, из них: |

1287 |

15,8 |

2219 |

23,4 |

1179 |

10,7 |

| зернопроиз-водство |

328 |

4 |

127 |

1,3 |

174 |

1,6 |

| овощи |

908 |

11,1 |

1997 |

21,1 |

1001 |

9,1 |

| прочая продукция растениеводс-тва |

51 |

0,7 |

95 |

1 |

4 |

0,04 |

| Животноводс- тво – всего, из них: |

6860 |

84,2 |

7250 |

76,6 |

9805 |

89,3 |

| КРС в живой массе |

117 |

1,4 |

158 |

1,7 |

149 |

1,4 |

| молочные продукты (в пересчете на молоко) |

6215 |

76,3 |

5604 |

59,2 |

6955 |

63,3 |

| Продолжение табл. 2.1.4 |

||||||

| лошади |

- |

- |

- |

- |

7 |

0,06 |

| мясо и мясопродук-ция (в пересчете на живую массу) |

528 |

6,5 |

1488 |

15,7 |

2684 |

24,4 |

| прочая продукция животно-водства |

- |

- |

- |

- |

10 |

0,09 |

| Всего по с.-х. производству |

8147 |

100 |

9469 |

100 |

10984 |

100 |

| Коэффициент специализации (товарного сосредото-чения) (К |

- |

0,5 |

- |

0,42 |

- |

0,5 |

В динамике за три года в структуре стоимости товарной сельскохозяйственной продукции больший удельный вес занимает продукция животноводства, около 84%. В структуре стоимости товарной продукции животноводства наибольший удельный вес занимают молочные продукты (около 66%), мясо и мясопродукция (около 15%), в растениеводстве – овощи (около 14%).

Так как отрасль животноводства занимает в структуре товарной продукции более 50% в удельном весе, то данная отрасль является главной. Таким образом, специализация хозяйства молочно-мясная с развитым овощеводством. Коэффициент специализации в динамике за три года указывает на высокий уровень специализации.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Для анализа финансового состояния предприятия в начале необходимо сравнить динамику активов и финансовых результатов деятельности предприятия.

Таблица 2.1.5 – Сравнение динамики активов и финансовых результатов деятельности предприятия

| Показатель |

Базисный период |

Отчетный период |

Темп прироста показателя (Тпр), % |

| А |

1 |

2 |

3 = (гр.2 : гр.1) х 100 - 100 |

| Средняя за период величина активов предприятия, тыс.руб.(А) |

66542 |

77295,5 |

16,16 |

| Выручка от реализации за период, тыс.руб. (В) |

10216 |

10984 |

7,5 |

| Прибыль (убыток) от реализации, тыс.руб.(П) |

918 |

534 |

-44,83 |

Анализируя данные, приведенные в таблице 2.1.5, можно сделать вывод о том, что темпы прироста прибыли (- 41,8 %) меньше, чем темпы прироста выручки (7,5 %), которые в свою очередь меньше темпов прироста средней величины активов предприятия (16,2 %), т.е. наблюдается следующее соотношение темповых показателей: ТпрПТпрВТпрА. Данное соотношение свидетельствует о том, что имущество предприятия стало хуже использоваться.

Далее необходимо составить сравнительный аналитический баланс предприятия и проанализировать произошедшие изменения.

Таблица 2.1.6 – Сравнительный аналитический баланс предприятия

| Наименование статей |

Абсолютные величины, тыс.руб. |

Относительные величины, % |

||||||

| На начало базисного года |

На конец отчетного года |

Изменение (+/-) |

На начало базис-ного года |

На конец отчетно-го года |

Измене-ние (+\-) |

В % к величине на начало базисного года |

В % к изменению итога баланса |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Внеоборотные активы 1.1. Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

| 1.2. Основные средства |

45730 |

|||||||

| 1.3. Незавершенное строительство |

4581 |

|||||||

| 1.3. Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

| ИТОГО по разделу 1 |

50311 |

44258 |

-6053 |

66,7 |

52,5 |

-14,2 |

87,9 |

-67,6 |

| 2. Оборотные активы 2.1. Запасы |

11218 |

37692 |

26474 |

14,9 |

44,7 |

29,8 |

335,9 |

295,6 |

| 2.2. Налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

- |

- |

| 2.3. Дебиторская задолженность (платежи после 12 месяцев) |

- |

- |

- |

- |

- |

- |

- |

- |

| 2.4. Дебиторская задолженность (платежи до 12 месяцев) |

1071 |

2011 |

940 |

1,4 |

2,4 |

1 |

187,8 |

10,5 |

| 2.5. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

| 2.6. Денежные средства |

261 |

407 |

146 |

0,3 |

0,5 |

0,2 |

155,9 |

1,6 |

| 2.7. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

| ИТОГО по разделу 2 |

12550 |

40110 |

27560 |

16,6 |

47,5 |

30,9 |

319,6 |

307,7 |

| Стоимость имущества |

75411 |

84368 |

8957 |

100 |

100 |

- |

111,9 |

100 |

| 3. Капитал и резервы 3.1. Уставный капитал |

137 |

137 |

0 |

0,2 |

0,2 |

0 |

100 |

0 |

| 3.2. Соб. акции, выкупленные у акционеров |

- |

- |

- |

- |

- |

- |

- |

- |

| 3.3. Добавочный капитал |

48047 |

48658 |

611 |

76,4 |

57,7 |

-18,7 |

101,3 |

2,8 |

| 3.4. Резервный капитал |

231 |

231 |

0 |

0,4 |

0,3 |

0,1 |

100 |

0 |

| 3.5. Нераспределенная прибыль (непокрытый убыток) |

6052 |

17356 |

11304 |

9,6 |

20,6 |

11 |

286,8 |

52,6 |

| ИТОГО по разделу 3 |

54467 |

66382 |

11915 |

86,6 |

78,7 |

-7,9 |

121,9 |

55,4 |

| 4. Долгосрочные обязательства |

||||||||

| Продолжение табл. 2.1.6 |

||||||||

| 4.1. Займы и кредиты |

1500 |

- |

-1500 |

2,4 |

- |

-2,4 |

0 |

-6,9 |

| 4.2. Прочие долгосрочные обязательства |

- |

12614 |

12614 |

- |

14,9 |

14,9 |

0 |

58,6 |

| 4.3. отложенные налоговые обязательства |

544 |

- |

-544 |

0,08 |

- |

-0,08 |

0 |

-2,5 |

| ИТОГО по разделу 4 |

2044 |

12614 |

10570 |

3,2 |

14,9 |

11,7 |

617,1 |

49,1 |

| 5. Краткосрочные обязательства 5.1. Займы и кредиты |

6350 |

4136 |

-2214 |

10,1 |

4,9 |

-5,2 |

65,1 |

-10,3 |

| 5.2. Кредиторская задолженность |

- |

- |

- |

- |

- |

- |

- |

- |

| 5. 3. Задолженность перед участниками (учредителями) по выплате доходов |

- |

- |

- |

- |

- |

- |

- |

- |

| 5.4. Доходы будущих периодов |

- |

- |

- |

- |

- |

- |

- |

- |

| 5.5. Резервы предстоящих расходов |

- |

- |

- |

- |

- |

- |

- |

- |

| 5.6. Прочие краткосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

| ИТОГО по разделу5 |

6350 |

5372 |

-978 |

10,1 |

6,4 |

-3,7 |

84,6 |

-4,5 |

| Итог баланса |

62861 |

84368 |

21507 |

100 |

100 |

- |

134,2 |

100 |

По данным таблицы видно, что валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 21507 тыс. руб., темпы прироста оборотных активов больше, чем темпы прироста внеоборотных активов, собственный капитал предприятия превышает заемный, однако темпы его роста ниже, чем темпы роста заемного капитала, темпы прироста дебиторской задолженности (87,8 %) выше, чем темпы прироста кредиторской задолженности (-15,4 %). В балансе присутствует статья «Непокрытый убыток», который на начало базисного периода составил 6052 тыс. руб., на конец отчетного – 17356 тыс. руб., т.о., баланс не является «хорошим».

Затем следует проанализировать эффективность и интенсивность использования капитала предприятия.

Таблица 2.1.7 – Анализ эффективности и интенсивности использования капитала предприятия

| Показатели |

Базисный период |

Отчетный период |

Изменение, +/- |

| А |

1 |

2 |

3= гр.2 – гр.1 |

| Исходные данные: |

|

|

|

| 1. Выручка от реализации продукции, работ, услуг минус косвенные налоги, тыс. руб. |

10216 |

10984 |

768 |

| 2. Средняя величина активов, тыс. руб. |

73657 |

45475 |

-28182 |

| 3. Средняя величина текущих активов, тыс. руб. |

24315,5 |

31820,5 |

7505 |

| 4. Средняя величина собственных источников, тыс. руб. |

59899,5 |

65857 |

5957,5 |

| 5. Средняя величина заемных средств, тыс.руб. |

750 |

- |

-750 |

| 6. Средняя величина основных средств, тыс. руб. |

43959 |

40951 |

-3008 |

| 7. Средняя величина запасов, тыс.руб. |

14255 |

27492 |

13237 |

| 8. Средняя величина дебиторской задолженности, тыс.руб. |

3987,5 |

3922 |

-65,5 |

| 9. Средняя величина денежных средств, тыс.руб. |

333,5 |

406,5 |

73 |

| 10. Средняя величина кредиторской задолженности, тыс.руб. |

5620,5 |

4513,5 |

-1107 |

| 11. Затраты на производство реализуемой продукции, тыс.руб. |

10450 |

9298 |

-1152 |

| 12. Чистая прибыль (убыток) предприятия, тыс.руб. |

- |

1216 |

1216 |

| 13. Прибыль (убыток) от реализации продукции (работ, услуг), тыс.руб. |

10088 |

1232 |

-8856 |

| Расчетные показатели: |

|

|

|

| Коэффициенты оборачиваемости, об.: |

|||

| - активов (с.1 : с.2) |

0,14 |

0,24 |

0,1 |

| - текущих активов (с.1 : с.3) |

0,42 |

0,35 |

-0,07 |

| - собственного капитала (с.1 : с.4) |

0,17 |

0,17 |

0 |

| - заемных средств (с.1 : с.5) |

13,6 |

- |

-13,6 |

| - основных средств (с.1 : с.6) |

0,23 |

0,27 |

0,04 |

| - запасов (с.1 : с.7) |

0,72 |

0,4 |

-0,32 |

| - средств в расчетах (с.1 : с.8) |

2,56 |

2,8 |

0,24 |

| - денежных средств (с.1 : с.9) |

30,6 |

27,02 |

-3,58 |

| - кредиторской задолженности (с.1 : с.10) |

1,8 |

2,4 |

0,6 |

| Продолжительность оборота, дн.: |

|||

| - активов ((с.2 : с.1)х t ) |

2631,6 |

1511,1 |

-1120,5 |

| - текущих активов ((с.3 : с.1) х t) |

868,7 |

1057,4 |

188,7 |

| - собственного капитала ((с.4 : с.1) х t) |

2140,1 |

2188,4 |

48,3 |

| - заемных средств ((с.5 : с.1) х t) |

26,8 |

- |

-26,8 |

| - основных средств ((с.6 : с.1) х t) |

1570,6 |

1360,8 |

-209,8 |

| - запасов ((с.7 : с.1) х t) |

509,3 |

913,6 |

404,3 |

| Продолжение табл. 2.1.7 |

|||

| - средств в расчетах ((с.8 : с.1) х. t) |

142,5 |

130,3 |

-12,2 |

| - денежных средств ((с.9 : с.1) х t) |

11,9 |

13,5 |

1,6 |

| - кредиторской задолженности ((с.10 : с.1) х t) |

200,8 |

149,9 |

-50,9 |

| Рентабельность (убыточность), % |

|||

| - активов ((с.12 : с.2) х 100) |

- |

1,6 |

1,6 |

| - текущих активов ((с.12 : с.3) х 100) |

- |

3,8 |

3,8 |

| - собственного капитала ((с.12 : с.4) х 100) |

- |

1,8 |

1,8 |

| - заемных средств ((с.12 : с.5) х 100) |

- |

- |

- |

| - основных средств ((с.13 : с.6) х 100) |

22,9 |

3,01 |

-19,89 |

| - затрат ((с.13 : с.11) х 100) |

96,5 |

13,2 |

-83,3 |

| - продаж ((с.13 : с.1) х 100) |

98,7 |

11,2 |

-87,5 |

Интенсивность использования капитала характеризуется показателями оборачиваемости и продолжительности оборота. В динамике все коэффициенты оборачиваемости уменьшаются, за исключением коэффициента оборачиваемости заемных средств, который увеличился на 0,5, коэффициента оборачиваемости основных средств, который увеличился на 0,04, коэффициента оборачиваемости кредиторской задолженности, увеличивающегося на 0,61, коэффициент оборачиваемости собственного каптала не изменился. Продолжительность оборота, напротив, увеличилась за исключением основных, заемных средств и кредиторской задолженности.

Снижение рентабельности совокупных активов предприятия с 15,2 до 1,6 %, т.е. на 13,6 % произошло за счет снижения размера чистой прибыли.

![]()

![]()

У

= 1,6 – 15,2 = - 13,6 % ![]()

УЧП = 1,8 – 15,2 = - 13,4 % УСОВ.АКТ. = 1,6 – 1,8 = - 0,2 %

На следующем этапе необходимо проанализировать ликвидность бухгалтерского баланса предприятия, его платежеспособность и финансовую устойчивость по абсолютным и относительным показателям.

Ликвидность бухгалтерского баланса предприятия определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В целом анализ ликвидности позволяет оценить вероятность дефицита денежных средств на предприятии, вероятность банкротства, а также то, насколько свободно компания может распоряжаться своими ресурсами в текущем периоде, маневрировать оборотными средствами.

Анализ ликвидности баланса заключается в сравнении по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 2.1.8 – Анализ ликвидности бухгалтерского баланса предприятия, тыс.руб.

| Показатель |

На начало базисного года |

На конец отчетного года |

Платежный излишек (+) или недостаток (-) |

||

| На начало года |

На конец года |

||||

| А |

1 |

2 |

3 |

4 |

|

| А1 |

Наиболее ликвидные активы = Денежные средства + Краткосрочные финансовые вложения |

261 |

407 |

А1 – П1 -6089 |

А1 – П1 -3729 |

| П1 |

Наиболее срочные обязательства = Кредиторская задолженность |

6350 |

4136 |

||

| А2 |

Быстро реализуемые активы = Краткосрочная дебиторская задолженность |

1071 |

2011 |

А2 – П2 1071 |

А2 – П2 2011 |

| П2 |

Краткосрочные пассивы = Краткосрочные заемные средства + + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства |

0 |

0 |

||

| А3 |

Медленно реализуемые активы = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы |

12289 |

39703 |

А3 – П3 -38022 |

А3 – П3 27089 |

| П3 |

Долгосрочные пассивы = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей |

2044 |

12614 |

||

| А4 |

Трудно реализуемые активы = Внеоборотные активы |

50311 |

44258 |

П4 - А4 -4156 |

П4 – А4 -11915 |

| П4 |

Постоянные пассивы или устойчивые = Капитал и резервы или собственный капитал предприятия |

54467 |

66382 |

||

| Продолжение табл. 2.1.8 |

|||||

| Валюта баланса |

62861 |

84368 |

Х |

Х |

|

Баланс считается абсолютно ликвидным, если имеют место соотношения А 1 П 1 ; А 2 П 2 ; А 3 П 3 ; А 4 П 4 . Из таблицы 2.1.8 видно, что из всех соотношений не выполняется только первое, следовательно, баланс нельзя назвать абсолютно ликвидным.

Для анализа платежеспособности предприятия рассчитываются коэффициенты общей ликвидности, абсолютной ликвидности, «критической оценки», текущей ликвидности, маневренности функционирующего капитала, доля оборотных средств в активах.

Показатели платежеспособности характеризуют долгосрочную устойчивость предприятия, возможность покрытия всех долговых обязательств (включая долгосрочные), способность нести некоторые убытки без риска полной потери собственных средств и банкротства.

Таблица 2.1.9 – Расчет коэффициентов, характеризующих платёжеспособность предприятия

| Показатели |

На начало базисного года |

На конец отчетного года |

Изменение, +/- |

Нормативное значение |

| А |

1 |

2 |

3 |

4 |

| Исходные показатели: |

||||

| 1. Наиболее ликвидные активы (А1) |

261 |

407 |

146 |

|

| 2. Быстрореализуемые активы (А2) |

1071 |

2011 |

940 |

|

| 3. Медленно реализуемые активы (А3) |

12289 |

39703 |

27414 |

|

| 4. Труднореализуемые активы (А4) |

50311 |

44258 |

-6053 |

|

| 5. Наиболее срочные обязательства (П1) |

6350 |

4136 |

-2214 |

|

| 6. Краткосрочные пассивы (П2) |

- |

- |

- |

|

| 7. Долгосрочные пассивы (П3) |

2041 |

12614 |

10573 |

|

| 8. Постоянные пассивы (П4) |

54467 |

66382 |

11915 |

|

| 9. Валюта баланса (ВБ) |

62861 |

84368 |

21507 |

|

| Расчетные показатели: |

||||

| Общий показатель платежеспособности ((А1+0,5А2+0,3А3)/(П1+П2)) |

0,71 |

3,22 |

2,51 |

1 |

| Коэффициент абсолютной ликвидности ((А1/(П1+П2)) |

0,04 |

0,09 |

0,05 |

0,2 |

| Продолжение табл. 2.1.9 |

||||

| Коэффициент «критической оценки» ((А1+А2)/(П1+П2)) |

0,21 |

0,58 |

0,37 |

1 |

| Коэффициент текущей ликвидности ((А1+А2+А3)/(П1+П2)) |

2,1 |

10,2 |

8,1 |

2 |

| Коэффициент маневренности функционирующего капитала (А3/((А1+А2+А3)-(П1+П2)) |

1,69 |

1,04 |

-0,65 |

Уменьшение- положит.факт |

| Доля оборотных средств в активах ((А1+А2+А3)/ВБ) |

0,2 |

0,5 |

0,3 |

0,5 |

Из таблицы 2.1.9 видно, что коэффициент текущей ликвидности (общий коэффициент покрытия долгов) возрос, что свидетельствует о росте платежеспособности предприятия. Коэффициент абсолютной ликвидности, характеризующий мгновенную платежеспособность предприятия, в конце отчетного периода увеличился по сравнению с началом периода (на 0,04), однако его значение ниже нормативного, аналогично и по коэффициенту критической оценки, характеризующему платежеспособность предприятия на период первого оборота дебиторской задолженности. Коэффициент маневренности функционирующего капитала снизился на 0,715, что свидетельствует о сокращении части функционирующего капитала, обездвиженной в производственных запасах и долгосрочной дебиторской задолженности. Общий показатель платежеспособности предприятия возрос с 0,7 до 2,4, т.е. на 1,7.

Если ликвидность – это оценка платежеспособности в достаточно коротком периоде, то финансовая устойчивость показывает длительную платежеспособность предприятия, способность в перспективе погасить не только краткосрочную, но долгосрочную задолженность.

Анализ финансовой устойчивости может показать вероятность банкротства предприятия за несколько лет до периода проведения анализа и заставить менеджмент принять адекватные меры.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Финансовую устойчивость предприятия по относительным показателям определяют по коэффициентам – капитализации (плечо финансового рычага), обеспеченности собственными источниками финансирования, финансовой независимости (автономии), финансирования, финансовой устойчивости.

Таблица 2.1.10 – Расчет коэффициентов, характеризующих финансовую устойчивость предприятия

| Показатели |

На начало базисного года |

На конец отчетного года |

Изменение, +/- |

Нормативное значение |

| А |

1 |

2 |

3 |

4 |

| Исходные данные: |

||||

| 1. Собственный капитал (СК) |

54467 |

66382 |

11915 |

|

| 2. Заемный капитал (ЗК) |

8394 |

17986 |

9592 |

|

| 3. Валюта баланса (ВБ |

62861 |

84368 |

21507 |

|

| 4. Внеоборотные активы (ВнА) |

50311 |

44258 |

-6053 |

|

| 5. Долгосрочные обязательства (ДО) |

2044 |

12614 |

10570 |

|

| 6. Оборотные активы (ОбА) |

12550 |

40110 |

27560 |

|

| Расчетные показатели |

||||

| Коэффициент капитализации (плечо финансового рычага или финансового риска) (ЗК/СК) |

0,15 |

0,27 |

0,12 |

Не выше 1,5 |

| Коэффициент обеспеченности собственными источниками финансирования ((СК-ВнА)/ОбА) |

0,33 |

0,55 |

0,22 |

Нижняя граница 0,1; 0,5 Opt. значение |

| 3. Коэффициент финансовой независимости (автономии) (СК/ВБ) |

0,87 |

0,79 |

-0,08 |

0,4 Opt. значение 0,6 |

| 4. Коэффициент финансирования (СК/ЗК) |

6,49 |

3,69 |

-2,8 |

0,4 Opt. значение 0,6 |

| 5. Коэффициент финансовой устойчивости ((СК+ДО)/ВБ) |

0,9 |

0,94 |

0,04 |

0,6 |

Из таблицы 2.1.10 видно, что произошло увеличение коэффициента финансового риска, однако его величина остается в пределах нормы, кроме того, произошло увеличение коэффициента обеспеченности предприятия собственными источниками финансирования, коэффициент финансовой независимости предприятия, как и коэффициент финансирования, напротив, снизился. В целом коэффициент финансовой устойчивости по предприятию не изменился, составив 0,9 %.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые оценивают различные источники.

Таблица 2.1.11 – Анализ финансовой устойчивости по абсолютным показателям, позволяющий определить тип финансовой ситуации на предприятии на основе анализа обеспеченности запасов предприятия источниками их формирования

| Показатели |

На начало базисного года |

На конец отчетного года |

Изменение, +/- |

| А |

1 |

2 |

3 |

| Исходные данные: |

|||

| 1. Общая величина запасов (Зп) |

11218 |

37692 |

26474 |

| 2. Собственный капитал (СК) |

54467 |

66382 |

11915 |

| 3. Внеоборотные активы (ВнА) |

50311 |

44258 |

-6053 |

| 4. Долгосрочные обязательства (ДО) |

2044 |

12614 |

10570 |

| 5. Краткосрочные кредиты и займы (КрКЗ) |

0 |

0 |

0 |

| Расчетные показатели: |

|||

| Наличие собственных оборотных средств (СОС= СК-ВнА) |

4156 |

22124 |

17968 |

| Функционирующий капитал (КФ=СОС+ДО) |

6200 |

34738 |

28538 |

| Общая величина источников (ВИ=ФК+КрКЗ) |

6200 |

34738 |

28538 |

| Излишек (1) или недостаток (0) собственных оборотных средств (СОС – Зп) |

-7062 |

-15568 |

-8506 |

| Излишек (1) или недостаток (0) собственных и долгосрочных заемных источников (КФ - Зп) |

-5018 |

-2954 |

2064 |

| Излишек (1) или недостаток (0) общей величины основных источников для формирования запасов (ВИ – Зп) |

-5018 |

-2954 |

2064 |

| Тип финансовой ситуации: {1,1,1}- абсолютная устойчивость, {0,1,1}- нормальная устойчивость, {0,0,1}- неустойчивое финансовое состояние, {0,0,0}- кризисное финансовое состояние |

Кризисное финансовое состояние |

||

Анализируя данные таблицы, можно сделать вывод: так как величина запасов превышает наличие собственных оборотных средств; функционирующий капитал и общую величину источников предприятия, т.е. имеет место следующие соотношения: СОСЗп; КФЗп; ВИЗп, то, можно сказать, что предприятие находится в кризисном состоянии.

2.2. Оплата труда работников основного производства

Основной товарной отраслью предприятия является молочное скотоводство, однако в последние годы наблюдается переориентация на отрасль растениеводства, где ниже издержки производства. Основной продукцией растениеводства являются овощи и зерно.

Рассмотрим сложившуюся на предприятии систему оплаты труда.

Итак, оплата труда в растениеводстве. Труд работников растениеводства может оплачиваться на основе 18-разрядной ЕТС или по отраслевой тарифной системе на основе 6-разрядных тарифных сеток.

Оплата труда работников растениеводства должна обеспечивать зависимость заработка рабочего от количества и качества его труда. Основная оплата слагается из аванса за промежуточные результаты работы и доплаты за продукцию с учетом окончательных результатов. Размер, условия и порядок начисления этих видов основной оплаты определяется системой оплаты труда, которую предприятие вырабатывает самостоятельно и фиксирует в коллективных договорах и положениях об оплате труда работников предприятия.

В СПК «Солонцы» в растениеводстве применяется сдельно-премиальная система оплаты труда, при которой основная оплата включает оплату по сдельным расценкам за объем выполненных работ и доплату за продукцию по годовым результатам производства. Оплата труда в течение года начисляется всему коллективу за объем выполненных работ по сдельным расценкам, определенным исходя из тарифных ставок и норм выработки. В конце года начисляется дополнительная оплата за продукцию по расценкам, рассчитанным исходя из 25 – 50 % тарифного фонда заработной платы в зависимости от роста урожайности сельскохозяйственных культур с учетом качества продукции. Показателями премирования может быть как качество выпускаемой продукции, так и выполнение задания в установленные сроки, повышение производительности труда, перевыполнение норм выработки, экономия материальных средств. На уборке зерновых можно применять премирование за высокое качество работы. Например, при отличной оценке размер доплаты составляет 100 % к основному заработку, при хорошей – 80 %, удовлетворительной – 60 %.

Рассмотрим пример расчета сдельных расценок за единицу работ и исчисления заработной платы в растениеводстве.

Условия: тракторист-машинист, имеющий квалификацию II класса (10%), за 4 дня на тракторе МТЗ-80 одной сеялкой СЗП-3,6 произвел посев пшеницы на площади 50 га. Дневная норма выработки составляет 12,5 га. Сев произведен в установленные агротехнические сроки. За высокое качество сева ему начислили дополнительную оплату в размере 25 %. Труд механизатора оплачивается по ЕТС, тарифицируется по 4-му разряду и применяется повышающий коэффициент за условия труда 1,8.

Методика расчета:

1) Дневная тарифная ставка тракториста-машиниста составляет 99,6 руб. [1394,38 руб. (месячная тарифная ставка 4-го разряда ЕТС) 1,8 : 25,2 дня].

2)сдельная расценка за 1га посева составит 7,97 руб. (99,6:12,5).

3) Заработная плата за весь объем работ 398,5 руб. (7,97*50 га).

4) Надбавка за классность трактористу-машинисту II класса равна 39,85 руб. ((398,5 *10):100).

5) Дополнительная оплата за качество выполненной работы будет начислена в размере 99,63 руб. ((398,5 *25):100).

6) Общий заработок тракториста-машиниста составит 537,98 руб. (398,5+39,85+99,63).

Произведем удержание из начисленной заработной платы:

Предположим, что трактористу в общей сложности за месяц было начислено – 4500 руб. У него на иждивение находятся двое детей – один в возрасте 1,5 года, второй – аспирант ВУЗа. Необходимо учесть, что рабочий состоит в профсоюзе и платит ежемесячный профсоюзный взнос в размере 1 %. Льгот, предусмотренных ст. 218 НК РФ п/п 1, 2 не имеет.

Методика расчета:

1) 4500 – 400 (налоговый вычет) – 600*2 (на содержание двоих детей)=2900руб.

2)2900*0,13 (НДФЛ – 13%)=377 руб.

3) 4500* 0,01 (1%) = 45 руб. (в профсоюз)

4)4500 руб. – 377 руб. – 45 руб.=4078 руб. (на руки)

Рассмотрим оплату труда в животноводстве. Оплата труда работников отрасли, как правило, осуществляется за единицу произведенной продукции или за ее стоимость в денежном выражении. Расценки за продукцию определяются исходя из нормы производства продукции и тарифного фонда заработной платы, увеличенного до 150 % в зависимости от продуктивности животных с учетом качества продукции.

Данные расценки могут быть едиными на год или дифференцированными по периодам года (на стойловый и пастбищный периоды).

В СПК «Солонцы» применяется аккордно-премиальная система оплаты труда. В случае, если продукция поступает по периодам (выращивание и откорм скота и т. п.), то до расчета за продукцию оплата труда осуществляется по уходу за поголовьем скота по расценкам за обслуживание, исчисленным исходя из 100 % тарифной ставки. В период ухода за животными заработную плату выдают в качестве аванса по сдельным и повременным расценкам за обслуживание скота или отработанное время. После получения продукции рабочим доплачивают разницу между заработной платой, начисленной за продукцию, и основным заработком, выданным им в период ухода за животными.

Если продукция вырабатывается и реализуется в течение года (например, молоко), заработная плата начисляется по месячным результатам за количество и качество продукции или за продукцию и обслуживание животных. Расценки устанавливают исходя из нормы производства продукции и тарифного фонда заработной платы.

Тарифный фонд заработной платы для расчета расценок за продукцию определяется исходя из нормативной численности работников, рассчитанной по технически обоснованным нормам обслуживания, профессионального состава работающих и соответствующих тарифных ставок, определенных по отраслевой тарифной сетке или ЕТС.

Пример расчета сдельных расценок и начисления заработной платы в животноводстве.

Условия: за дояркой закреплена технически обоснованная норма обслуживания 50 голов коров. Плановая продуктивность – 2500 кг. Базовая жирность молока – 3,7 %. Запланировано получить 45 телят (выход приплода 90 %). Продуктивность коров после отела составила 15 кг в сутки. Работа доярки отнесена к 6-му разряду ЕТС. Доплата за продукцию составляет 25 %. Применяется повышающий коэффициент за условия труда 1,5.

Методика расчета:

1)Годовая норма производства молока = 1250ц(2500*50:100)

2)Дневная тарифная ставка=102,26 руб.(1717,95*1,5:25,2)

3)Годовой тарифный фонд оплаты труда=37324,9 руб.(102,26*365)

4)Оплата за обслуживание=14929,96 руб.(37324,9*0,4)

5)Расценка за 1 обслуживаемую голову в месяц 42,66 руб.(14929,96:50*7мес. стойлового периода)

6)Годовой тарифный фонд оплаты труда за продукцию (молоко и приплод)= 37324,9 руб.

7) Годовой тарифный фонд оплаты труда за продукцию и обслуживание = 22394,94 руб.(37324,9 – 14929,96)

8) Годовой тарифный фонд оплаты труда за молоко и приплод, увеличенный на 125 % = 46656,13руб. (37324,9*1,25)

9) Годовой тарифный фонд оплаты труда за продукцию и обслуживание увеличенный на 125 % = 27993,68 руб. (22394,94 *1,25)

10)Годовой тарифный фонд за телят (за молоко и приплод) = 7791,57 руб. (46656,13*0,167)

11) Годовой тарифный фонд за телят (за продукцию и обслуживание) = 4674,94 руб. (27993,68*0,167)

12) Расценка за 1 теленка (за молоко и приплод) = 173,15 руб. (7791,57:45)

13) Расценка за 1 теленка (за продукцию и обслуживание) = 103,89 руб. (4674,94:45)

14) Годовой тарифный фонд за молоко (за молоко и приплод) = 38864,56 руб. (46656,13 – 7791,57)

15) Годовой тарифный фонд за молоко (за продукцию и обслуживание) = 23318,74 руб.(27993,68-4674,94)

16) Молоко родильного отделения = 67,5 ц (15*45*10:100)

17) Расценка за 1ц молока базисной жирности (за молоко и приплод)= 32,87 руб. (38864,56:(1250-67,5))

18) Расценка за 1ц молока базисной жирности (за продукцию и обслуживание) = 19,72 руб. (23318,74: (1250-67,5))

19) Расценка за 1-% молоко (за молоко и приплод) = 9,67 руб.(32,87:3,4%)

20) Расценка за 1-% молоко (за продукцию и обслуживание)= 5,8 руб. (19,72:3,4%)

Расчет заработной платы дояркам за фактически полученную продукцию:

Предположим, что в августе за 31 день по закрепленной группе коров было надоено 180 ц молока (с учетом вычета молока родильного отделения) с жирностью 3,7 % и получено 3 головы приплода. Основная доярка отработала 25 дней и надоила 144 ц молока, а подменная проработала 6 дней и получила 36 ц молока. В хозяйстве была установлена расценка за 1 ц молока базисной жирности в размере 3,75 руб., за 1 голову приплода 36,45 руб.

Методика расчета:

Определим количество молока в пересчете на базисную жирность:

- для основной доярки – (144ц 3,7 %) : 3,4 % = 156,7ц;

- для подменной доярки – ( 36ц 3,7 %) : 3,4 % = 39,2 ц.

За молоко основной доярке будет начислено 156,7*3,75 = 587,6 руб., подменной 39,2*3,75 = 147 руб. За приплод доярки получат 109,35 руб. (3гол.*36,45), из них основная доярка 88,18 руб. (109,35 руб. : 31 день 25 дней), подменная 21,17 руб. ( 109,35руб. : 31 день 6 дней).

В результате работы за месяц основной доярке будет начислено 675,82 руб. (587,63+88,18), подменной 168,17 руб. (147+21,17).

2.3. Оплата труда руководителей и специалистов

Важную роль в обеспечении слаженной и эффективной работы играют руководители, специалисты и служащие, то есть аппарат управления предприятия. Основная функция этой категории работников – создание условий, необходимых для эффективной работы подчиненного им персонала.

Вся их деятельность направлена на повышение эффективности производства, своевременное и качественное удовлетворение заявок на производимую продукцию при минимальных затратах живого и овеществленного труда.

Труд руководителей, специалистов и служащих оплачивается за счет соответствующей части единого фонда оплаты труда. Эта часть определяется самим хозяйством, советом трудового коллектива предприятия и предусматривается в смете. За счет этих средств указанным категориям работников выплачивается аванс в течение года. Размер аванса устанавливается в пределах должностных окладов. По итогам года производится окончательный расчет в зависимости от конечных результатов деятельности хозяйства, его подразделений и отдельных работников. Сумма средств единого фонда оплаты, предназначенная на выплату руководящим работникам, специалистам и служащим по конечным результатам работы, распределяется между ними пропорционально выплаченному авансу, обязательно с учетом реального вклада каждого в итоги работы хозяйства, отрасли или отдельного подразделения.

Расценки для оплаты устанавливают, как правило, за 1000руб. реализованной продукции, они коллективные для всех руководящих работников, специалистов и служащих (отрасли, отделения, фермы, участка).

Для руководящих работников, специалистов и служащих, выполняющих должностные обязанности в целом по предприятию, расценки устанавливают исходя из среднегодового объема реализации сельскохозяйственной продукции, достигнутого за предшествующие пять лет по предприятию в целом, и годовой суммы заработной платы этих работников на данный год по должностным окладам.

Размеры должностных окладов руководящих работников и специалистов отделений, ферм, сельскохозяйственных участков зависит от фактического объема производства сельскохозяйственной продукции. Для директоров, их заместителей, главных специалистов предусмотрено шесть групп по оплате труда; для работников отделений и ферм, сельскохозяйственных участков – пять.

Наряду с постоянной оплатой труда применяется переменная в виде надбавок, доплат и премий, размер которых зависит от общих финансовых результатов.

3. Совершенствование организации оплаты труда

3.1. Перспективные формы и способы оплаты труда

Чтобы обеспечить стабильное и эффективное функционирование предприятия, необходимо регулирование заработной платы ориентировать на повышение качества трудовой жизни персонала, усиление его заинтересованности в достижении максимальных результатов труда и реализации своего творческого потенциала. Это требует соответствующей организации оплаты труда, такой как оплата труда от валового дохода.

Оплата труда от валового дохода является основой повышения эффективности деятельности первичных трудовых коллективов сельскохозяйственных предприятий за счет усиления материальной заинтересованности в конечных результатах своего труда. Такая система оплаты труда, в первую очередь, позволяет поставить размер основного заработка в зависимость не только от количества и качества получаемой продукции, но и от материальных затрат на ее производство, способствует экономному расходованию средств и противозатратный механизм.

Основными принципами при этом являются:

- опережающий рост производительности труда по сравнению с ростом заработной платы;

- снижение материальных и трудовых затрат на производство единицы объема продукции (работ, услуг);

- создание равных возможностей для роста заработной платы всех категорий работников предприятия.

Рациональная организация оплаты труда на предприятии является важнейшим средством, обеспечивающим достижение положительных производственных и финансовых результатов, с помощью которых представляется возможность добиваться необходимой социальной защищенности членов трудового коллектива предприятия.

Методическим просчетом в организации оплаты труда от валового дохода можно считать то обстоятельство, что плата труда осуществляется только для основных работников, в связи, с чем невозможно объективно определить долю оплаты труда работников аппарата управления и специалистов в созданном валовом доходе.

В тоже время и специалисты, и рабочие должны работать на конечный результат – валовой доход. Целесообразно при расчете доли заработной платы в валовом доходе использовать полную себестоимость продукции, но при этом учитывать и заработную плату, относящуюся к управлению и обслуживанию производства.

Нормативный и валовой доход предлагается рассчитывать по формуле:

ВД = ВП – МЗ – Зох – Зоп ,

где ВД – нормативный валовой доход, руб.;

ВП – стоимость валовой продукции, руб.;

МЗ – материальные затраты, руб.;

Зох – общехозяйственные расходы без оплаты труда, руб.;

Зоп – общепроизводственные расходы без оплаты труда, руб.

Исходя из вышеприведенной формулы, фонд оплаты труда руководителей, специалистов и основных рабочих, можно представить как разницу между валовым и чистым доходом:

ФОТ = ВД – ЧД,

где ФОТ – фонд оплаты труда, руб.;

ЧД – чистый доход, руб.

Доли оплаты труда руководителей и специалистов в валовом доходе в обязательном порядке должны устанавливаться с учетом размера полной себестоимости продукции, то есть с учетом общепроизводственных и общехозяйственных расходов. В противном случае расчет оплаты труда этих работников в валовом доходе теряет всякий экономический смысл.

При оплате труда от валового дохода окончательный расчет за созданный валовой доход проводится в конце года. Доплата за валовой доход определяется как разница между всей суммой доплаты за валовой доход и выплаченной заработной платы в течение года. Этот расчет приведен в таблице 3.1.1.

Таблица 3.1.1 – Расчет валового дохода и заработной платы в СПК «Солонцы» Емельяновского района Красноярского края

| Показатель |

Факт 2006 г. |

Расчет 2007 г. |

| 1. Среднегодовая численность коров, гол. |

648 |

648 |

| 2. Среднегодовая продуктивность одной коровы, ц |

29,08 |

30 |

| 3. Валовое производство молока, ц |

6295 |

7500 |

| 4. Цена реализации 1 ц молока, руб. |

1302,92 |

1500 |

| 5. Стоимость валовой продукции, тыс. руб. |

23496 |

24200 |

| 6. Прямые материальные затраты, тыс. руб. |

4810 |

5000 |

| 7. Общехозяйственные расход (без оплаты труда), тыс. руб. |

73 |

75 |

| 8. Валовой доход, тыс. руб. |

18613 |

19125 |

| 9. Оплата труда основных работников, тыс. руб. |

7476 |

8290 |

| 10. Оплата труда общехозяйственного назначения, тыс. руб. |

3173 |

3100 |

| 11. Доля заработной платы основных работников в валовом доходе, % |

40,17 |

43,34 |

| 12. Доля заработной платы, связанной с управлением и обслуживанием производства в валовом доходе, % |

17,04 |

16,21 |

| 13. Расчетный фонд оплаты труда основным работникам, тыс. руб. |

- |

10637,5 |

| 14. Расчетный фонд оплаты труда, связанной с управлением и обслуживанием производства, тыс. руб. |

- |

3123 |

| 15. Выплачено заработной платы основным работникам, тыс. руб. |

- |

8290 |

| 16. Подлежит доплате основным работникам, тыс. руб. |

- |

1243,5 |

| 17. Выплачено заработной платы, связанной с управлением и обслуживанием производства, тыс. руб. |

- |

3123 |

| 18. Подлежит доплате к заработной плате, связанной с управлением и обслуживанием производства, тыс. руб. |

- |

- |

Из таблицы 3.1.1 видно, что доля оплаты труда основных работников в валовом доходе составляет более 40 %, доплата в конце года основным работникам составила 1243,5 тыс. руб. Применение системы оплаты труда от валового дохода позволило полнее реализовать хозрасчетные принципы и сократить материальные затраты за счет изыскания и использования внутренних резервов сельскохозяйственных организаций. Также по данным таблицы видно, что на предприятии планируется повысить продуктивность коров на 0,02 ц на основе уровня продуктивности, достигнутого за предшествующие периоды, при сохранении такой же среднегодовой численности коров (648 гол.).

3.2. Оценка эффективности предложенных мероприятий