Организация наличного денежного оборота в РФ

СОДЕРЖАНИЕ: МОСКОВСКИЙ БАНКОВСКИЙ ИНСТИТУТ Факультет финансов и банковского дела КУРСОВАЯ РАБОТА по дисциплине «Деньги, кредит, банки» на тему: Организация наличного денежного оборота в РФМОСКОВСКИЙ БАНКОВСКИЙ ИНСТИТУТ

Факультет финансов и банковского дела

КУРСОВАЯ РАБОТА

по дисциплине «Деньги, кредит, банки»

на тему: Организация наличного денежного оборота в РФ

Автор курсовой работы группа ЗУс/11-3 |

Ермаков Сергей Игоревич |

Руководитель курсовой работы |

к.э.н Борин С.В. |

Москва

2008

ОГЛАВЛЕНИЕ

Введение……………………….……………………………………….…………….3

1 Налично-денежный оборот, его понятие и структура…………..……………...5

1.1 Понятие наличного денежного оборота……………………………...………….5

1.2 Структура наличного денежного оборота………………………………..……..6

1.3 Сфера применения наличных денег в РФ…………………………………….....8

2 Организация налично-денежного оборота………………………………..……..9

2.1 Принципы организации наличного денежного оборота в Россиии…………...9

2.2 Основы организации наличного денежного оборота…………………….…...10

3 Проблема налично-денежного оборота и оценка перспектив развития……..15

3.1 Проблема обращения наличных денег………………………………………....15

3.2 Тенденции развития наличного денежного оборота………………………….19

Заключение ……………………………………………………………................24

Библиография……………………………..……………………………………...25

Приложения……………………………………………………………………...26

ВВЕДЕНИЕ

Важнейшей составляющей экономики любого государства является денежное обращение. Сложное переплетение разнообразных производственных, инвестиционных и торговых процессов, неразрывно связанные с ними процессы накопления и вложения капитала, формирования и использования кредитных средств обеспечиваются благодаря денежному обращению - движению денег в наличной и безналичной формах. Между наличным и безналичным денежным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной формы обращения в другую, выступая то в качестве наличных денежных знаков, то в виде записей на банковских счетах. Наличные деньги являются важной составляющей денежной системы России, от которой в немалой степени зависит ее устойчивое функционирование.

В начале эпохи бурного развития электронных технологий многие предсказывали быстрый переход к «электронным деньгам» и функционированию платежных систем в электронном виде, однако они были не в состоянии заменить наличный денежный оборот. Поэтому реальных оснований предполагать, что значение денежной наличности в жизни российского общества в обозримом будущем ослабнет, не имеется.

Процессы глобализации в современной мировой экономике затрагивают и сферу денежного обращения, она давно уже стала международной. Вместе с тем состояние экономики любой страны во многом зависит от организации национального денежного обращения. Устойчивое состояние и стабильное развитие сферы денежного обращения являются необходимым условием развития экономики, а нарушение денежного баланса немин6уемо приводит к экономическому кризису.

Именно поэтому центральные банки всех государств мира постоянно изучают международный опыт и тенденции развития денежного обращения, стремятся разрабатывать и внедрять новые схемы его организации исходя из национальных особенностей.Данная позиция определила актуальность избранной темы курсовой работы.

Целью данной курсовой работы является:

- Определить понятия наличного денежного оборота и почему он так важен в экономике;

- Какие существуют принципы организации наличного денежного оборота и в чем заключается своеобразие и особенности организации наличного денежного оборота в России;

- Выявить основные существующие проблемы денежного обращения в РФ;

- Рассмотреть основные тенденции развития наличного денежного оборота.

На основании рассматриваемых статей, учебников, научной литературы, можно сказать, что данная тема широко и многогранно освящена во многих источниках по экономической литературе.

1 НАЛИЧНО-ДЕНЕЖНЫЙ ОБОРОТ, ЕГО ПОНЯТИЕ И СТРУКТУРА

1.1 Понятие наличного денежного оборота

Наличный денежный оборот - часть совокупного денежного оборота, в котором используется наличные деньги в роли средства обращения и средства платежа. Наличный денежный оборот является неотъемлемой частью денежного оборота в рамках национальной экономики. Он реализуется как постоянный кругооборот наличных денег в экономике. Объемы и скорость обращения, мотивация сделок с денежной наличностью всех участников денежного оборота отражают потребности общества в целом и отдельных его граждан. И именно поэтому является одной из определяющих характеристик рынка платежей в России - продолжающееся доминирование наличных средств в качестве инструмента розничных платежей и перевода денег населению, включая выдачу заработной платы, пенсий, пособий, субсидий. Платежи в налично-денежной форме составляют 94% от всех индивидуальных потребительских расходов. Это свидетельствует о сегодняшней зависимости российской экономики от налично-денежного оборота.

Наличные деньги являются своего рода визитной карточкой государства, по которой можно судить о его экономическом состоянии. Они как бы придают физическую осязаемость политической и экономической роли страны в мире. Только наличные деньги как законные платежные средства обязательны к приему по нарицательной стоимости при всех видах платежей на всей территории государства в любое время суток и в неограниченных объемах.

В сфере наличного денежного оборота происходит окончательная реализация произведенных товаров, работ и услуг, проверяется соответствие спроса и предложения. От состояния наличного денежного оборота во многом зависит покупательная способность национальной валюты.

Наличный денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков, в ходе которого денежные знаки прежде всего выполняют функцию средства обращения и средства платежа. Именно этот оборот обслуживает получение, и расходование большей части денежных доходов населения. Налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка Российской Федерации. Наличные деньги переводятся из их резервных фондов в оборотные кассы, откуда они поступают в обращение. Из оборотных касс расчетно-кассовых центров наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам. Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов.

Рациональная организация денежного обращения, усиление контроля за потоками наличных денег одно из эффективных средств, способствующих решению острых проблем современного этапа развития России. Однако, невозможно проводить серьезную аналитическую работу, не имея оценки реального количества наличных денег в регионе. Проблема эта очень сложная. Силами только региональных учреждений Банка России решить ее трудно. Необходима разработка единой методики оценки количества наличных денег в регионе. Решение этой проблемы позволит в перспективе получить комплексную оценку предложения денег в регионе с учетом как наличной, так и безналичной составляющих.

1.2 Структура наличного денежного оборота

Структура наличного денежного оборота предполагает включение в него определенных денежных потоков между субъектами денежных отношений, или денежного оборота:

1) Между системой центрального банка и системой коммерческих банков;

2) Между коммерческими банками, между банками и их клиентами;

3) Между организациями и населением;

4) Между отдельными гражданами.

Указанные четыре денежных потока позволяют проследить уровень и этапы организации наличного денежного оборота.

Первый поток денежной наличности

Первый поток фиксирует монополию центрального банка на выпуск наличных денег в обращение, связывая наличный денежный оборот с процессами снабжения банков денежной наличностью со стороны центрального банка и ее инкассации (получении) в центральном банке. Наличные деньги, эмитированные центральным банком, поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы организаций.

Второй поток денежной наличности

Второй поток охватывает сферу инкассации денежной наличности от клиентов коммерческих банков и снабжение этих клиентов необходимой денежной наличностью. Данный денежный поток регулирует центральный банк с помощью установленных им правил. На их основе коммерческие банки совершают свои кассовые операции, связанные с денежной наличностью. Этот оборот обеспечивает получение и обслуживает расходование денежных доходов населения. Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, коммунальных платежей, погашения ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, уплату штрафов, пении и неустоек и т.д.

Третий поток денежной наличности

Третий поток реализует кассовое обслуживание населения через банки и организации. Наличный денежный оборот между организациями незначителен, так как основная часть расчетов совершается безналичным путем. Для каждой организации устанавливаются лимиты остатка наличных денег в кассе, и деньги, превышающие лимит, должны быть сданы в обслуживающий данную организацию коммерческий банк. Часть наличных денег, находящихся в кассах организаций, используется для расчетов между ними, но большая часть передается населению в виде различных денежных доходов.

Четвертый денежный поток наличности

Четвертый поток появляется при использовании наличных денег, когда платеж осуществляется посредством простой передачи денежного знака получателю платежа. При этом для двух сторон сделки не требуется никакие технические средства. Не требуется также уведомлять третью сторону и получать ее подтверждение на право совершения сделки. Получатель платежа может немедленно потратить полученные деньги.

В современных условиях данный поток денежной наличности приводит к возникновению «теневого» оборота.

1.3 Сфера применения наличных денег в РФ

Налично-денежный оборот, представляющий совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Статьи 140, 861-885 Гражданского кодекса РФ предусматривают применение на территории РФ платежей в наличной и безналичной формах и раскрывают сущность и порядок осуществления основных форм безналичных расчетов.

Сфера использования налично-денежных платежей связана в основном с доходами и расходами населения. Наличными деньгами производятся расчеты:

- расчеты населения с предприятиями розничной торговли и общественного питания;

- оплата труда предприятиями и организациями, выплата других денежных доходов;

- внесение денег населением во вклады и получение по вкладам;

- выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

- выдача кредитными организациями потребительского кредита;

- оплата ценных бумаг и выплата по ним дохода;

- платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать;

- уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначителен, т.к. основная часть расчетов совершается безналичным путем.

2 ОРГАНИЗАЦИЯ НАЛИЧНО-ДЕНЕЖНОГО ОБОРОТА

2.1 Принципы организации наличного денежного оборота в России

Задача Центрального банка при организации наличного денежного оборота - обеспечить его устойчивость, эластичность и экономичность. Поэтому оборот наличных денег служит объектом тщательного прогнозного планирования со стороны центрального банка и статистических органов. Управление наличным денежным оборотом осуществляется в централизованном порядке благодаря деятельности центрального банка и его подразделений. Для решения поставленной задачи центральным банком от кредитных организаций требуется соблюдение:

-Установления порядка ведения кассовых операций;

-Правил организации поступлений наличных денег в их кассы;

-Правил организации получения наличных денег из их касс;

-Лимита остатка их кассы (минимальный допустимый остаток наличных денег в операционной кассе на конец дня);

-Порядка расчета наличными деньгами;

-Лимита расчета наличными деньгами (предельный размер между юридическими лицами).

Все организации, участвующие в хозяйственном обороте, должны хранить наличные деньги (за исключением части, установленным лимитом) в коммерческих банках. Кредитные институты (банки) имеют лимиты остатка наличных денег для организаций всех форм собственности. Наличные деньги организации могут получать только в обслуживающих их учреждениях банков.

Целевое использование наличных денежных средств участниками наличного денежного оборота остается определяющим принципом организации наличного денежного оборота. Соблюдения клиентами этого принципа находит отражение в обязательном сообщении клиентами о направлениях использования получаемой в банке денежной суммы, а банк проверяет достоверность данного сообщения. О целях получения наличных денег организация сообщает в денежном чеке - основном расходном кассовом документе банка. Сброшюрованные в чековые книжки денежные чеки выдаются клиентам при открытии банковского счета.

Выполнение указанных установок позволяет сформировать основы стабильной организации наличного денежного оборота.

2.2 Основы организации наличного денежного оборота

В годы реформ в России и ее регионах имело место существенное изменение структуры денежной массы - резкое увеличение удельного веса наличных и соответствующее сокращение безналичных денег. Если на 1 января 1992г., в начале отпуска цен, наличные денежные средства в обращении вне банков (агрегат М0) составляли 18% денежной массы М2, то к 01.01.1994 - около 40% с уменьшением до 36% к концу 1996 и 1997., до 35% на конец апреля 1998г. в связи с дополнительной эмиссией наличных денег для обеспечения ликвидности банков до 42% на 1 октября и на 1 января 1999г. и падением к 38% на 1 января 2000г., и 37% - на 01.01.2001 и 36% на 1 января 2002 - 2004гг., на 01.01.2005 - 35%, на 01.01.2006 - более существенное снижение до 33%. Нечто подобное подобное наблюдалось и в США в 1870г.. Для России удельный вес наличности в М2 определенно избыточен.

Структура денежной массы регулируется в процессе эмиссии, а также, как и спрос на деньги, специфическими отечественными методами организации налично-денежного обращения, которые направлены на ограничение расчетов наличными деньгами между юрюдическими лицами и перелива денежных средств из безналичной в наличную сферу денежного обращения, и на увеличение налично-денежных поступлений в банки с зачислением на расчетные счета хозяйствующих субъектов.

Банки обязаны использовать методы организации наличного денежного обращения, что контролирует Банк России в ходе принудительного надзора, включая выездные проверки.

Специфичность методов организации налично-денежного обращения как инструмента денежно-кредитной политики связана в первую очередь с тем, что они, кроме максимальной суммы расчетов между юридическими лицами, не имеют нормативов. Методы как инструмент недостаточно эффективны, так как их действие трудно оценить; они не являются инструментом быстрого реагирования и редко изменяются.

Методы организации не влияют на эмиссию, но уменьшают (сдерживают) спрос на деньги. Это инструмент с ярко выраженным административным (принудительным) действием - рудимент административной системы, используемый при нерыночной форме хозяйствования.

Имелись противоречия в денежно-кредитной политике в части обращения наличных денег: необоснованно большая доля наличности в структуре денежной массы и одновременно усиление штрафных санкций за нарушение условий работы с наличными денежными средствами. Хозяйствующие субъекты в какой-то мере подталкивались к данным нарушениям не только из-за тяжести налогового бремени, но и потому, что денежный оборот переполнен именно наличностью в таком количестве, которое не может быть использовано только в разрешенных законодательством расчетах.

В последние годы, особенно с 1 января 2002г. наблюдается значительное уменьшение нологового бремени, однако уровень наличности в денежной массе М2 остается достаточно высоким.

В связи с изложенным необходимо рассмотреть методы организации наличного денежного обращения и их использование банками.

К основным методам относится:

а) Установление банками обслуживаемым хозяйственным органов лимитов остатков касс и других кассовых нормативов (расходование средств из выручки, порядок и сроки сдачи денег в кредитное учреждение);

б) Надзор за соблюдением условий работы с наличностью, в том числе вышеназванных нормативов;

в) Контроль за своевременной выдачей денег на оплату труда.

Предлагается увеличение числа и классификации методов регулирования налично-денежного обращения в России - косвенные методы, проводимые эмиссионным банком, как правило, через другие кредитные учреждения - методы организации наличного денежного обращения, перечисленные выше.

Прямые методы,осуществляемые ЦБ РФ непосредственно:

1) Определение и ограничение (регулирование), при необходимости, размеров централизованных подкреплений для операционных касс банков второго уровня;

2) Ограничение кассовых остатков коммерческих банков - от предельного в прошлом до минимального допустимого в настоящее время.

Рассмотрим использование банками косвенных методов, которые сдерживают перелив денег между наличной и безналичнй сферами денежного обращения.

Два косвенных метода организации наличного денежного обращения тесно связаны друг с другом - утвержденные банком хозяйствующим субъектам лимит остатка кассы и другие кассовые нормативы контролируются банками среди некоторых других вопросов в ходе кассовых проверок условий работы предприятий с наличными деньгами. Таким образом, банки устанавливают норматив, а затем сами его контролируют. Нарушения условий работы с наличными деньгами (превышение лимитов остатков касс, расчеты между юридическими лицами свыше предельной допустимой суммы и др.) выявляются в ходе кассовых проверок коммерческими банками своей клиентуры, о чем банки обязывались сообщать налоговым органам.

Ослабление или полная отмена кассового контроля, что представлянтся возможным предложить на перспективу, при стабилизации налично-денежного оборота сведет на нет также и лимитирование кассовых остатков, и установление других нормативов по работе с наличностью из-за отсутствия надзора за их исполнением. Применение методов организации налично-денежного обращения в настоящее время производит противоречивое впечатление. С одной стороны, - усиление штрафных санкций к хозяйственным органам, а иногда и к коммерческим банкам; давленеие на последние государственных контролирующих органов с целью активизировать эту работу: с другой, фактическое ослабление использования спецефических методов организации обращения наличности, особенно в регионах с избытком наличных денег.

Центральный банк РФ допускает маневр хозяйствующих субъектов, устанавливая предельную сумму расчетов наличными по одному платежу в один день, т.е. крупная сумма разбивается хозяйственными органами на несколько дней в рамках предельно допустимой - это, скорее, неудобство, чем ограничение. Указанием от 14.10.2001 № 1050-У Банк России вернулся к единому предельному размеру расчетов с наличностью между юридическими лицами по одной сделке - 60тыс. руб., усложнив процедуру уклонения от норматива. Теперь общую сумму предполагаемой сделки можно разделить на несколько сделок по 60тыс. руб. каждая, заключая несколько договоров, и совершить несколько этих сделок уже в один день. Вместе с тем устранение дифференциации размера расчетов наличными деньгами, как и его резкий рост, могут говорить об ослаблении этого метода организации налично-денежного обращения на пути к его полной отмене.

Основная причина недостаточной эффективности косвеных методов организации - отсутствие заинтересованности коммерческих, порой частных, банков в осуществлении этой деятельности, которую раньше проводил Государственный банк СССР.

С течением времени происходила эволюция методов организации налично-денежного обращения, их изменение, развитие, корректировка отчетности и механизмов использования.

Это переход от контроля за расходованием фондов заработной платы по результатам выполнения производственных планов к надзору за расходованием фондов потребления в пределах заработанных средств хозяйствующим субъектам, а позже - к тотальному наблюдению за выдачей банками денег на оплату труда всем предприятиям, организациям и учреждениям, включая бюджетные, вплоть до его отмены. Это также отказ ЦБ РФ от установления предельных норм расходования наличных средств хозяйственным органами из выручки. Это введение государством финансовых санкций за нарушение условий работы с наличностью к хозяйственному органу и его руководителю. Это разрешение коммерческим банкам наряду с финансовыми органами осуществлять кассовые проверки бюджетных организаций.

Учитывая изложенное, думается, в перспективе, при стабилизации денежного оборота, в частности сокращения доли наличности в денежной массе, а также ослаблении налогового режима (в последнее время, особенно с 2002г.), необходимо отменить использование всех (прямых и косвенных) отечественных методов организации наличного денежного обращения как административных и не адекватных рыночным отношенеиям и практически не используемых в развитых странах.

Кроме того, методы организации налично-денежного обращения введены в действие в конце 1930-х гг. как инструмент контроля за исполнением кассовых планов, поэтому в связи с ликвидацией последних отмена регуляторов была бы вполне логичной.

Напротив, усиление использования методов как мера борьбы с уклонением от уплаты налогов - законное право государства - носит из-за непоследовательности дискуссионный и декларативный характер.

На мой взгляд, методы организации налично-денежного обращения следует считать отечественным, специфическим, хотя и второстепенным, инструментом денежно-кредитной политики России.

Передача функций непосредственного контроля за кассовой дисциплиной хозяйствующих субъектов от коммерческих банков налоговым органам, что ожидается в ближайшее время, не изменит экономической сути методов организации как инструмента денежно-кредитной политики, так как они будут продолжать лимитировать и сдерживать перелив безналичных денег в наличные и ограничивать использование наличности организациям целом.

3 ПРОБЛЕМА НАЛИЧНО-ДЕНЕЖНОГО ОБОРОТА И ОЦЕНКА ПЕРСПЕКИВ РАЗВИТИЯ

3.1 Проблема обращения наличных денег

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами - платежными картами, электронными кошельками. По их мнению, будучи якобы за более технологичными, дешевыми, более удобными и безопасными средствами платежа по сравнению с наличными деньгами.

Однако даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан. Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе - 76-86%, в Японии - 90%. В России этот показатель намного выше и достигает 97%, что объясняет более поздним появлением электронных средств платежа (середина 90-х годов прошлого века). Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства. Доминирующие положение наличных денег связано с психологическим аспектом: население привыкло рассчитываться наличными деньгами и не представляют себе существование без них.

Весьма существенными отмечу преимущества наличных денег:

-Очевидность приема в платежи в качестве законного средства в любых условиях;

-Моментальное осуществление расчетов;

-Отсутствие необходимости в специальной (и постоянно действующей) инфраструктуре;

-Легкость применения всеми пользователями (от 8 и свыше 80 лет);

-Возможность жесткого контроля эмиссии и обращения со строны государства;

-Анонимность использования.

Что касается России, большинство наших сограждан предпочитают использовать банковские карты для снятия наличных в банкоматах, а не как платежное средство. Так, в 2005 г. через банкоматы граждане обналичили 2,62 трлн руб., что составляет 93,7% от общей суммы по всем операциям с картами, в 2006 г. граждане6 сняли 3,97 трлн руб., или 93,5% от общей суммы операций.[1]

Однако же при увеличении числа банковских карт (и соответственно, увеличении количества банкоматов в ходе развития инфраструктуры электронных платежей) произошло возрастание спроса на наличность и резко повысились требования к ее качеству. В реальной экономике потребление наличности возрастает, несмотря на стремление ее ограничить.

В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2002-2006 гг.) оно возросло почти в 5 раз и на начало 2007 г. составило 3066,4 млрд руб.. Это увеличение мы можем увидеть в приложении 1. Подобная тенденция наблюдается и в большинстве стран мира (США, стран Евросоюза).

Увеличению спроса на наличные деньги со стороны населения способствует усиление поцесса дедолларизации. По данным платежного баланса Российской Федерации, превышение продажи валюты населением и нефинансовыми предприятиями над ее покупкой в 2006 г. по сравнению с 2005г. увеличилось в 9,4 раза.

Фактором роста наличных платежей также является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения. Так, в 2006 г. более половины российских граждан имели менее 8 тыс. руб. месячного среднедушевого дохода.

Росту наличных денег в обращении способствует также развитие сети банкоматов, которые в любое время обеспечивают клиентов необходимой наличностью, отсюда - система банкоматов постоянно нуждается в достаточном количестве наличных денег, чтобы она могла функционировать бесперебойно. За 2006 г. количество банкоматов в стране увеличилось на 56,9% и на 1 января 2007 г. составило 68 973 единицы. Развитию сети банкоматов способствовал, в свою очередь, широкомасштабный выпуск банковских карт в рамках так называемых «зарплатных» проектов. Однако не все держатели «зарплатных» карт знают, какой универсальный инструмент у них в руках и что они могут использовать его при оплате товаров и услуг.

Следует отметить, что рост наличного денежного обращения опосредовано связан и с увеличением теневого денежного оборота в экономике, уходом хозяйствующих субъектов от налогообложения, затрудняет работу с коррупцией, отмыванием денег, преступностью и терроризмом.

Несмотря на увеличение наличного денежного оборота в последние годы, наметилась тенденция к снижению доли наличных денег (вне касс банков) по агрегату М0 в общей сумме денежной массы (М2) за счет роли безналичных средств. На начало 2007 г. удельный вес наличных денег в структуре денежной массы составил 31,0% против 33,2% - на начало 2006 г. показано в приложении 2. Однако, эта доля наличных денег довольна высока, что позволяет укрывать значительные средства в тени и отмывать преступные доходы.В развитых экономиках доля наличных незначительна, но там несоизмеримо более развита финансовая система. И всегда считалось, что мы к этому должны прийти естественным, эволюционным путем. А можно ли ускорить этот процесс, и каковы будут последствия резкого сокращения наличных денег?

Первое - действительно, доля наличных денег в общем денежном предложении достаточно высока, и надо отметить, достаточно стабильна, за последние 15 лет изменения незначительны. Я имею в виду отношение агрегата М0 по отношению к агрегату М2. Без сомнения, это проблема и данная структура денежного предложения резко отличается от аналогичной структуры в развитых странах. Дополнительно можно отметить, что это достаточно устойчивая структура, 34%-38% наличных денег, и она не зависела, как показывает опыт, ни от темпов инфляции, ни от процентных ставок. За одним лишь исключением - эта доля резко снизилась в 1997 г., когда процентные ставки были высоки, функционировал рынок ГКО, и финансовые рынки были развиты в максимальной степени.

Второе - проблема состоит в том, что большое количество наличных денег в обращении делает финансовую систему менее устойчивой, подверженной инфляции и инфляционным ожиданиям. Если у нас около 40% денежного предложения составляют наличные деньги, то при всплеске каких-то инфляционных ожиданий эти деньги с легкостью устремляются на товарные рынки или в иностранную валюту. И такое количество наличных денег еще обслуживает торговый оборот, который находится вне зоны налогообложения.

Естественно, что волевым усилием эта проблема не решается. Здесь приемлем только эволюционный путь, в основном, за счет развития финансовой системы, финансовых рынков, банковской системы, равно как и обозначенной проблемы нормализации налогообложения. Но как заставить людей платить налоги - это отдельная тема, потому что во всех странах они не хотят этого делать. И с другой стороны - как заставить государство прозрачно и ответственно тратить полученные налоги. Но я думаю, что волевым методом это не решается и последствия такого волевого решения могут быть негативны, могут быть существенно выше, нежели какие-то гипотетические прибыли, которые могут получить фискальные органы. Потому что, прежде всего, спрос на деньги должен быть сбалансирован с денежным предложением, и в случае возникновения дефицита спроса на деньги это имеет свои разрушительные последствия. Собственно говоря, одной из основных функций денежных властей, в первую очередь ЦБ, является стремление к балансу между спросом и предложением на деньги.

Уменьшение наличных денег приведет к использованию в качестве средства расчета иностранной валюты, либо дополнительно появятся спекулятивные цены. И ничего больше этим не добиться. Другое дело, что снижение доли наличных денег в обращении как задача, к ней надо стремиться, для этого нужно развивать банковскую систему, систему безналичных расчетов, и так далее.

3.2 Тенденции развития наличного денежного оборота

Обеспечение наличного денежного обращения в любой стране связано с целым комплексом сложнейших экономических, финансовых и технических проблем, включающих в себя вопросы разработки и производства заданных объемов банкнот и монет, выпуска их в обращение, обеспечения их обращения и борьбы с подделками, наконец — своевременного изъятия наличных денег из обращения и их уничтожения. Таким образом, наличное денежное обращение, существующее на протяжении тысячелетий, в ХХ веке превратилось в самостоятельную отрасль экономики — денежную индустрию. Эта отрасль объединяет центральные и коммерческие банки, государственных и коммерческих производителей банкнот и монеты, организации, осуществляющие перевозки и обработку значительных объемов наличности, разработчиков, производителей и поставщиков оборудования, материалов и технологий для индустрии и др. Годовые обороты предприятий индустрии составляют сотни миллиардов долларов. Не случайно на 9-й Конференции по наличному денежному обращению в Риме 3 мая 2004 г. ее председатель Ричард Хейкок подчеркнул: «если мы рассматриваем природные или техногенные катастрофы, вызванные глобальными изменениями в мире, то необходимо признать, что наличные деньги являются единственным полностью надежным, неизменным и универсальным средством денежных расчетов. Мы должны обеспечить, чтобы они продолжали оставаться им и впредь».

Если говорить о российских условиях, то к недостаточно развитой структуре электронных платежей на огромной территории нашей страны, наводнениям и ураганам нужно добавить политические и экономические факторы. Вспомним банковские кризисы и дефолт, когда россияне не могли получить свои деньги не только в российских банках, но и за рубежом.

Несмотря на большие затраты и усилия по внедрению различных проектов (зарплатных и социальных, в основном), значительное число населения, уже имеющего карточки, предпочитает пользоваться ими в основном для получения наличных. Суммы операций по снятию наличных превышают суммы расчетов за товары и услуги в 70-80 раз.

Итак, наличные деньги остаются одним из главных платежных средств. Каковы же основные направления и тенденции развития современного наличного денежного оборота?

Одной из основных тенденций является глобализация процессов денежного обращения в Европе и в мире в целом. По-видимому, излишне напоминать о введении с 1 января 2002 года единой общеевропейской валюты. Дата 1 мая 2004 года была ознаменована вступлением в Евросоюз еще 10 европейских государств, о чем уже на следующий день с удовлетворением отозвался в своем выступлении на конференции в Риме директор департамента банкнот ЕЦБ Антти Хейнонен.

Эту же тенденцию подтверждают слияния и укрупнения коммерческих банков, сокращение числа банковских институтов. Так, например, в США количество банковских учреждений за период с 1991 по 2001 год сократилось с 12 до 8 тысяч.

Второй основной тенденцией является увеличение объемов и оборота наличности в целом и в отдельно взятых государствах. Достаточно наглядные примеры, подтверждающие как первую, так и вторую тенденции, привели в своих выступлениях представители Федеральной резервной системы США. Доллар США является мировой валютой (2/3 которой циркулируют за пределами США), а Россия и страны бывшего СССР — основные ее потребители (почти треть от общего объема). Похоже на то, что останавливаться на достигнутом США не собираются. Согласно прогнозу Федеральной резервной системы к 2010 году сумма наличных долларов США в обращении может достигнуть триллиона, причем уже 4/5 наличности будут циркулировать за рубежом. Аналогичная картина наблюдается и в других развитых странах. В России за прошедшии десятилетие наличная денежная масса увеличилась почти в 29 раз: с 96,4 до 2785,2 млрд руб. В то время, как численность населения и количество коммерческих банков сократилось.

Третьей основной тенденцией в мировом наличном обращении является централизация обработки наличности. Стремясь сократить операционные расходы на обработку наличности, современные банки автоматизируют процессы пересчета денег, проверки их подлинности и др., постоянно сокращая долю ручного труда и расширяя спектр розничных банковских услуг. Разумеется, реализовать концепцию централизованной обработки денег невозможно без механизации и автоматизации процессов обработки наличности. Они осуществляются в различных формах. Это - создание более совершенных образцов традиционной банковской техники: счетчиков банкнот и монеты, детекторов определения подлинности денежных знаков, упаковочной техники и др., применение настольных сортировщиков и мощных сортировочных комплексов с производительностью свыше 100 тыс. банкнот в час, применение многофункциональных банкоматов и создание автоматизированных пунктов банковского самообслуживания. Широкое применение мощных автоматизированных систем позволяет создавать крупные кассовые центры, способные обрабатывать значительные объемы наличности с зачислением на расчетные счета клиентов в реальном масштабе времени.

С рассмотренными тенденциями тесно связана оптимизация денежных потоков. Имея благодаря централизованной автоматизированной обработке денег широкую статистику прихода/расхода наличности по точкам обработки (отдельные банкоматы/автоматы обмена валют, АПБС, неавтоматизированные кассы, филиалы, отделения и др.), по клиентам, по номиналам, по времени и дням недели и месяца, можно прогнозировать и планировать денежные потоки. Это можно делать как по уровням («банкомат/касса—отделение—банк») — в коммерческих банках, так и в целом (в центральных банках, крупных инкассаторских компаниях CIT — Cash-In-Transit).

Следующей основной (и совершенно нехарактерной для нашей слаборазвитой банковской системы) тенденцией является аутсорсинг в вопросах производства, выпуска в обращение, обработки и уничтожения наличных денег. Многие центральные и резервные банки (Австралия, Великобритания, Швеция, ЮАР и др.) разрабатывают специальные схемы наличного денежного оборота. С целым рядом инициатив по взаимодействию с центральными и коммерческими банками других стран и собственными коммерческими банками выступила Федеральная резервная система США. Силами банковских альянсов, крупнейших инкассаторских компаний (Brink’s, Securicor и др.) и специально созданных для этого компаний создаются крупные кассовые центры. Основной и очевидной целью всех этих мероприятий и программ является снижение операционных расходов по перевозке и обработке наличности.

И наконец, совершенно очевидной тенденцией в мировом наличном обращении является повышение качества и защитных свойств банкнот и монеты. Постоянное совершенствование технологий защиты идет по всем основным направлениям: технологической, полиграфической и физико-химической защиты. Традиционно считается, что каждые 6—7 лет государство должно изменять дизайн и защитные признаки банкнот для борьбы с фальшивомонетничеством. В связи с этим центральные банки и производители денежных знаков совершенствуют бумажную (или полимерную) основу банкнот, усложняют способы печати, применяют голографические элементы защиты, специальные краски, микроперфорацию и т.д. Наиболее характерными примерами являются доллары США серии NexGen (следующего поколения) и российские рубли модификации 2004 года с уникальным защитным признаком «скрытые радужные полосы» MVC (Moire’ Variable Color). В настоящее время в России наиболее сложным комплексом защитных признаков обладает банкнота Банка России достоинством 5000 руб., выпущенная в обращение в середине 2006 г. и работа в этом направлении продолжается.

Таким образом, основными тенденциями в мировом наличном денежном обращении являются:

-Глобализация процессов обращения в Европе и в мире в целом;

-Увеличение объемов и оборота наличности в целом и в отдельно взятых государствах;

-Аутсорсинг в вопросах производства, выпуска в обращение, обработки и уничтожения наличных денег;

-Автоматизация обработки наличности;

-Централизации ее обработки;

-Оптимизации денежных потоков;

-Повышение качества и защитных свойств банкнот и монеты.

В этих вопросах у российской банковской системы большие резервы. Хочется надеятся, что наша банковская система, готовясь к вступлению страны в ВТО, будет совершенствоваться и в такой важной сфере банковской деятельности, как работа с наличными деньгами (в том числе подсчет и снижение операционных расходов на основе оптимизации бизнес-процессов). Безусловно, будет развиваться оказание банковских услуг в этой области в соответствии с мировыми тенденциями, а возможно, в чем-то и опережая их.

Очередные шаги в этом направлении делает Банк России, преобразовав Департамент эмиссионно-кассовых операций в Департамент наличного денежного обращения. В связи с этим можно предположить, что концентрация всех функций, связанных с наличным денежным оборотом в одной организационной структуре, даст положительный эффект.

ЗАКЛЮЧЕНИЕ

В заключение хотелось бы отметить, что наличный денежный оборот остается важнейшей составляющей частью экономики страны и основой социальной стабильности. Налично-денежный оборот является непрерывным процессом движения наличных денег, призванным обслуживать получение и расходование денежных доходов населения. Налично-денежный оборот организуется на основе следующих принципов: все предприятия и организации должны хранить наличные деньги в коммерческих банках; банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности; обращение наличных денег служит объектом прогнозного планирования; управление денежным обращением осуществляется в централизованном порядке; организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении. В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются. Однако внедрение электронных средств платежа для оплаты товаров и услуг происходит постепенно, исходя из потребностей хозяйствующих субъектов. Таким образом, как свидетельствует анализ, наличные деньги в обозримом будущем сохранят свое доминирующее положение при расчетах населения за товары и услуги.

БИБЛИОГРАФИЯ

1Денежное обращение и банки: Учебное пособие под ред. / Г.Н. Белоглазовой, Г.В.Толоконцевой.-изд. «Финансы и статистика». - М. 2007 г.

2Деньги и кредит: Учебное пособие под ред. / А.Г.Мнацаканян, 2004 г.

3Банковское дело: Учебное пособие под ред. В.И. / Колесникова. - М.: Финансы и статистика, 2000 г.

4Денежно - кредитная политика. // Российская экономика: прогнозы и тенденции. - 2006 - № 9

5Деньги кредит банки: Учебное пособие под ред. / Лаврушина О.И. - М.: КНОРУС, 2006

6Деньги. Кредит. Банки: Учебное пособие под ред. / Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999.

7Ионов В.М. Наличное денежное обращение: основные тенденции развития. // Деньги и кредит. - 2007 - № 4

8Медведев Н.Н. Наличный денежный оборот в период реформ. // Деньги и кредит. - 2005 - № 1

9Не отходя от кассы.. Российские банки пренебрегают современными технологиями наличного денежного обращения. // Банковское обозрение. – 2005.

10 Общая теория денег и кредита: Учебное пособие под ред. / Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2007.

11 Основы банковского дела в РФ: Учебное пособие под ред. / Семенюты О.Г. - Ростов-на-Дону: Феникс, 2008.

12 Семенов С.К. Организация налично-денежного обращения. // 2007 - № 4

13 Система электронных карточных платежей в России. // Банковское дело. 2007

14 Стратегия развития платежной системы России // Деньги и кредит, 2000, №6

15 Юров А.В. Наличные деньги и электронные средства платежа:оценка перспектив. // Деньги и кредит. - 2007 - № 7

16 http://www.opec.ru

17 http://www.rbc.ru

ПРИЛОЖЕНИЯ

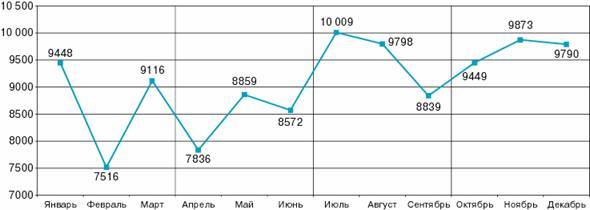

Приложение 1

Динамика выявления поддельных денежных знаков Банка России в 2007 году (в штуках)

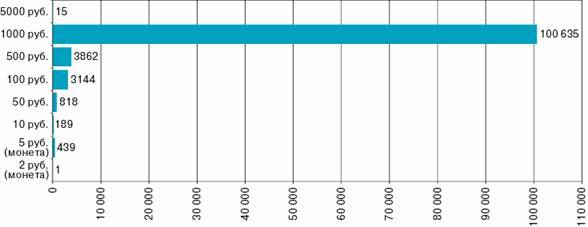

Приложение 2

Купюрное строение поддельных денежных знаков Банка России, выявленных в 2007 году (в штуках)

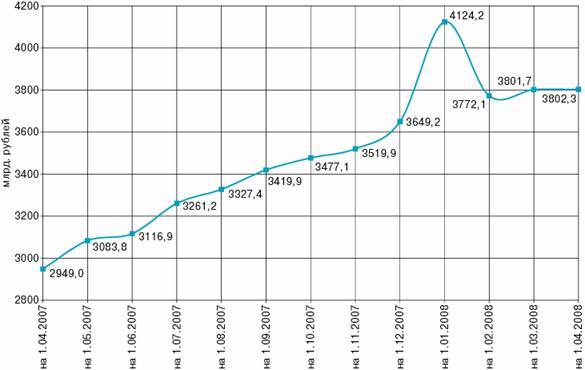

Приложение 3

Структура наличной денежной массы в обращении по состоянию на 1 АПРЕЛЯ 2008 года

[1] РБК Daily