Организация продаж в розничной торговой точке (на примере ООО АСД)

СОДЕРЖАНИЕ: Организация продаж, исследование степени значимости оценочных критериев, конкуренция и детерминанта потребительского выбора. Маркетинговое исследование удовлетворенности обслуживанием по методу Ликерта. Привлечение новых клиентов к торговой точке.Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Санкт-Петербургский государственный политехнический университет

Факультет экономики и менеджмента

Кафедра Предпринимательство и коммерция

Дипломный проект

в обществе с ограниченной ответственностью Архитектура СтроительствоДизайн

(полное наименование организации)

Тема: Организация продаж в розничной торговой точке (на примере ООО АСД)

Выполнил студент группы з6077/21

Лазарева Ю.Ю.

Руководитель практики от кафедры

доцент Щеголев В.В.

Руководитель практики от ООО АСД

Генеральный директор

Лазарев Ю.Г.

Санкт-Петербург

2010

Содержание

Введение

1. Характеристика рынка и деятельности организации

1.1 Характеристика и технико-экономический анализ деятельности ООО АСД

1.2 Анализ рынка строительно-отделочных материалов

1.3 Описание и аудит существующей организации продаж

1.4 Постановка целей дипломного проекта

2. Теоретические основы управления продажами

2.1 Особенности процесса принятия потребительского решения в торговой точке, описание состояния побуждения

2.2 Определение детерминант потребительского выбора

2.3 Организация продаж в розничной торговой точке

2.4 Кодекс поведения торгового персонала

3. Рекомендации по организации продаж в розничной торговой точке

3.1 Постановка целей

3.2 Анализ конкуренции

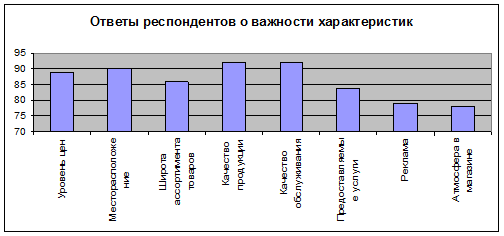

3.3 Исследование степени значимости оценочных критериев при выборе торговой точки

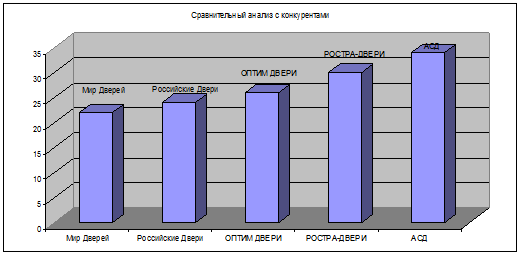

3.4 Сравнительный анализ ООО АСД с конкурентами

3.6 Выбор целевого сегмента и позиционирвоание

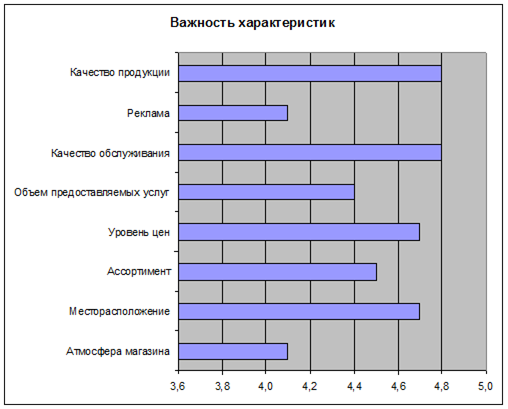

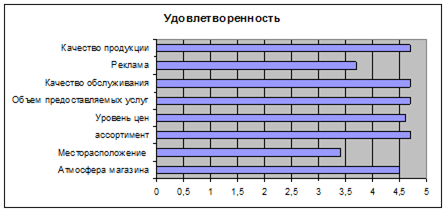

3.7 Маркетинговое исследование процесса обслуживания и удовлетворенности

3.8 Разработка рекомендаций по изменениям в организации продаж

4.Технико-экономическое обоснование эффективности вводимых измененийв организацию родаж

4.1 Показатели эффективности

4.2 Формы и методы сбора информации

4.3 Расчет показателей эффективности вводимых изменений в организацию продаж

Заключение

Список использованной литературы

Приложения

Введение

Организация продаж – это совокупность процессов или действий, ведущих к образованию и совершенствованию взаимосвязей между частями и целым.

Продажа – это многоступенчатый процесс прохождения товаров от производителя к потребителю. Расхожие мнения по торговле сводятся к следующему: стоит добиться увеличения сбыта и успех обеспечен. За этим внешне простым утверждением скрыт весьма не простой процесс, где действует целый комплекс принципов, методов и приемов, личных усилий. Не секрет, что фирмы тратят большие деньги на подготовку торговых работников, на овладение искусством успешно реализовать товар. Внимание к личности продавца понятно: ведь именно он является связующей нитью фирмы с потребителем. Самые лучшие замыслы и планы не спасут от провала в маркетинговых операциях, если нет хороших, подготовленных продавцов. Они всегда на передовой линии, а в глазах многих клиентов именно продавец и есть лицо фирмы.

Продажа истолковывается очень широко и охватывает весь спектр действий направленных на то, чтобы помочь клиенту сделать выбор и совершить покупку.

Обстоятельства и ситуации, возникающие в процессе продажи, довольно разнообразны. Например, доставка продукции клиенту: согласно постоянному графику или же только периодически. Понятие продажа включает не только процессы, действия, но и различные ситуации, обстоятельства, ролевые функции и т.д.

Понятие продажа - это реализация товаров или услуг, переход прав владения товаром их одних рук в другие, т.е. момент продажи.

Приобретение межкомнатных дверей достаточно трудоемкий процесс: у клиента возникает масса вопросов о выборе материала (это может быть как натуральный, так и искусственный шпон, стекло) звукоизоляция, устойчивость к внешним повреждениям, прочность конструкции, стойкость к перепадам температуры и влажности. Легкость дверного полотна, о модных тенденция времени на рынке строительно-отделочных материалов, и в конце концов о цене. Поэтому, чтобы избежать ненужных волнений и выбрать из всего многообразия именно тот вариант, который больше всего вам подходит, следует заранее оценить возможности потребителя и узнать все возможные его желания. Это особенно актуально для ООО АСД, которая еще только начинает выход на новый рынок.

Современное маркетинговое исследование - это процесс поиска, сбора, обработки данных и подготовки информации для принятия оперативных и стратегических решений в системе предпринимательства.

Целью данного исследования является проведение анализа и разработка рекомендаций по организации продаж в розничной торговой точке на примере ООО АСД. Результаты исследования существенно помогут руководству АСД преодолеть возникшие трудности в деятельности компании.

1. Характеристика рынка и деятельности организации

1.1 Характеристика и технико-экономический анализ деятельности ООО АСД

Общая информация

ООО АрхитектураСтроительствоДизайн входит в число дилеров ООО Особняк по оптово-розничным продажам межкомнатных дверей и напольного покрытия ламината. Осуществляется продажа фабрики-производителя Краснодеревщик, фабрики-производителя MarioRioli, фабрики производителя дверей финского стандарта DKraft и производителя ламината Lamittera. ООО Особняк предоставляет всю рекламную продукцию (каталоги, брошюры) и склад.

ООО АСД существует на рынке строительно-отделочных материалов с 2008 года основным направлением компании являлось осуществление ремонта квартир в Санкт-Петербурге и Ленинградской области, с марта 2009 года компания выбрала для себя направление, такое как продажа межкомнатных дверей и ламината.

Поставщики

1) Фабрика Краснодеревщик расположена в России, в городе Челябинске. Предприятие основано в 1993 году как узкоспециализированное предприятие для производства межкомнатных дверей. Сейчас в компании работают 950 сотрудников, из них 420 человек трудится в производственном секторе. Фабрика располагает собственным автотранспортным предприятием, строительным подразделением, производством художественного и декоративного стекла, а так же сетью собственных розничных магазинов и широко развитой дилерской сетью, где при реализации продукции, происходит постоянное изучение тенденций потребительского спроса и испытание новых моделей дверей.

В период 2000-2003 гг. проведено полномасштабное техническое переоснащение, осуществлен переход на технологии и оборудование класса А. В настоящее время 3/4 применяемых технологических линий по производству межкомнатных дверей имеют дату выпуска, не ранее 2000 года. В ряде линий используются инновационные технологии, не имеющие аналогов в России. В частности, способ вакуумного упрочнения и грунтования светоотверждаемыми полимерами поверхности натурального шпона.

Развитая инфраструктура и наличие вспомогательных производств сводят к минимуму зависимость от внешних поставщиков. Например, наличие собственного производства декоративного стекла не просто ограждает от высокого уровня нестабильности в этом секторе, но и дает возможность компании предлагать покупателям дверные комплекты с законченным дизайном.

Ежемесячно на фабрике производится 35 тысяч дверных блоков в полном ценовом ассортименте, от эконом класса до класса премиум с разными видами отделки, в том числе и закрытопористой отделкой шелковистого глянца (самой сложной и дорогостоящей).

В сентябре 2006 года было запущено в эксплуатацию новое производственное подразделение, рассчитанное на производство дополнительно 20 000 комплектов в месяц дверей экономического класса.

2) Фабрика MarioRioli. Компания возникла в начале 20 века и носит имя ее основателя - Марио Риоли.

Проанализировав перспективы роста рынка в Италии и других странах, было приянто решение перенести традиции и опыт бренда Марио Риоли в Россию, где есть огромный интерес и спрос на оформление жилых интерьеров в итальянском стиле, а российское местоположение фабрики позволяет обеспечить всей продукции Марио Риоли разумное соотношение цены и качества.

Итальянская компания Марио Риоли в 2007 году открыла в России завод по производству межкомнатных дверей. Мощности завода позволяют выпускать до 1 миллиона дверных блоков в год. Общий объем инвестиций к 2010 году составит более миллиарда рублей. Площадь производственных помещений – 40 000м2.

Производство межкомнатных дверей Марио Риоли в России - это современное предприятие с новым передовым оборудованием, с предварительно спроектированными технологическими потоками, оптимизирующими производственные процессы. Предприятий такого масштаба, как завод Марио Риоли, в России до этого не было. Проект производства в России выполнен инжиниринговыми компаниями Италии и Германии. Пусконаладочные работы проведены зарубежными инженерами и технологами, которые будут курировать проект и в дальнейшем.

При производстве дверей Марио Риоли применяются инновационные для российского рынка технологии. Благодаря сотовой конструкции, двери обладают повышенной экологичностью, хорошей звукоизоляцией, устойчивостью к внешним повреждениям, стабильностью и прочностью конструкции, стойкостью к перепадам температуры и влажности.

3) Ламинат Lamiterra производится в Германии по современным технологиям, отличается повышенной износостойкостью, необычной поверхностью и качественным двойным замковым соединением. Поверхность ламинированного паркета Lamiterra - редкость на российском рынке и мало где встречается. Богатый выбор расцветок позволяет сочетать ламинированный паркет с любым интерьером, создать индивидуальный неповторимый стиль. Высокая износоустойчивость и экологичность ламината Lamiterra позволяет укладывать его в любых помещениях от жилых до офисных и торговых.

Таблица 1 Краткая информация о предприятии

| Наименование предприятия | ООО АСД |

| Адрес | г. Санкт-Петербург, Пражская ул. Д.35, лит. А, пом. 5Н |

| Телефон | (812) 9497700 |

| Интернет сайты | www.asdspb.ru |

| Сфера деятельности | оптовая и розничная продажа межкомнатных дверей; оптовая и розничная продажа напольного покрытия (ламината) и сопутствующих товаров; сервисное обслуживание продаваемых изделий |

| Торговая марка | АСД |

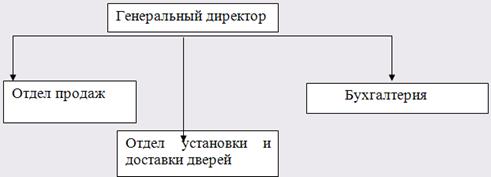

Структура компании, организационно-правовая форма

Рис.1. Структура компании

АСД по организационно-правовой форме является Обществом с ограниченной ответственностью (ООО).

Общество с ограниченной ответственностью (ООО) — это такое юридическое лицо, учрежденное одним или несколькими лицами, уставной капитал которого разделен на определенные доли (размер которых устанавливается учредительными документами). Участники ООО несут риск убытков только в пределах стоимости внесенных ими вкладов. Учредительными документами общества являются: учредительный договор (если учредителей несколько) и устав (приложение 16), в которых указываются участники, размер уставного капитала, доля каждого участника и др. Поэтому, если один из участников продает свою долю, это неминуемо влечет изменения в уставе общества, с обязательной регистрацией этих изменений в органах государственной власти. ( ст. 87 ГК РФ) (приложение 19 и 20)

Цель создания ООО

Общество с ограниченной ответственностью, создается, с целью получения прибыли и может заниматься любой не запрещенной законом деятельностью. При этом, для определенных видов деятельности необходимо получение специального разрешения (лицензии). Срок деятельности — не ограничен, если иное не установлено Уставом Общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества Генеральным директором.

Особенности ООО

Общество с ограниченной ответственностью — наиболее распространенная форма ведения предпринимательства в Российской Федерации, в том числе и в Санкт-Петербурге. При относительно небольших затратах на его создание, и относительно простой отчетностью — эта организационно-правовая форма является одной из наиболее привлекательных форм ведения бизнеса.

Технико-экономические показатели и их анализ

Основные технико-экономические показатели деятельности Компании представлены в таблице 3.

Таблица 2 Основные экономические показатели ООО АСД

| Показатели, единицы измерения | Значение показателей | ||

| 2 кв. 2009г. | 3 кв. 2009г. | ||

| Абсолютная величина | Абсолютная величина | Темп роста к предыдущему периоду, % | |

| Уставный капитал, тыс.руб. | 10 | 10 | 100% |

| Выручка без НДС, тыс.руб. от основного вида деятельности – продажа межкомнатных дверей, ламината и сопутствующих товаров | 1200 | 920 | 76% |

| Себестоимость продукции (работ, услуг), тыс.руб. | (720) | (781) | 108% |

| Прибыль до налогообложения, тыс.руб. | 480 | 139 | 30% |

| Чистая прибыль, тыс.руб. | 384 | 109,8 | 28% |

| Остаточная стоимость основных средств и НМА, тыс.руб. | 102 | 87 | 97% |

| Оборотные активы, тыс.руб. | 282 | 22,8 | 8% |

| Среднесписочная численность работающих, чел. | 7 | 7 | 100% |

| Среднемесячная заработная плата, руб./мес. | 17000 | 17000 | 100% |

Вышеприведенные показатели предоставлены по данным бухгалтерской отчетности.

На основании показателей динамики можно сделать вывод о том, что за рассматриваемые периоды компания не выходит на приемлемый уровень прибыльности: так темп снижения чистой прибыли в 3 квартале 2009 составил 28% по отношению ко 2 кварталу 2009 года. Снижение выручки показало 76% . Данные цифры свидетельствуют о том, что Компании не удалось оптимизировать свою деятельность в 3 квартале 2009 года. Снижение прибыли произошло за счет снижения объема продаж.

Финансовые показатели и их анализ

Основные финансовые показатели деятельности Компании представлены в таблице 4

Таблица 3 Финансовые показатели ООО АСД

| Показатели | Нормативное значение по отрасли | Фактическое значение | |

| 2 кв.2009 г. | 3 кв. 2009г. | ||

| Текущая ликвидность (общий коэффициент покрытия) | 1,0 Ктл 2,0 | 0,99 | 0,99 |

| Промежуточная (срочная) ликвидность | 0,4 Кбл 0,8 | 0,97 | 0,98 |

| Абсолютная ликвидность | 0,2 Кал 0,5 | 0,24 | 0,23 |

| Соотношение собственных и заемных средств | 1,0 | 0,06 | 0,06 |

| Соотношение дебиторской и кредиторской задолженности | 1,0 | 0,73 | 0,75 |

| Коэффициент автономии | 0,5 | 0,05 | 0,05 |

| Коэффициент обеспечения собственными оборотными средствами | 0,1 | 0,13 | 0,12 |

| Рентабельность активов по прибыли до налогообложения | 0 | 0,21 | 0,41 |

| Рентабельность активов по чистой прибыли | 0-6 | 0,17 | 0,31 |

| Рентабельность оборотных активов по прибыли до налогообложения | 0 | 0,23 | 0,44 |

| Рентабельность оборотных активов по чистой прибыли | 0 | 0,19 | 0,33 |

| Рентабельность собственного капитала по прибыли до налогообложения | 0 | 3,13 | 6,17 |

| Рентабельность собственного капитала по чистой прибыли | 0 | 2,60 | 4,63 |

| Рентабельность продаж по прибыли от продаж | 0 | 0,23 | 0,07 |

| Рентабельность продаж по прибыли до налогообложения | 0 | 0,07 | 0,06 |

| Рентабельность расходов по обычным видам деятельности по прибыли от продаж | 0 | -0,07 | 1,46 |

На основании анализа финансовых показателей в табл. 4 можно сделать следующие выводы относительно финансового состояния предприятия:

Показатели финансовой устойчивости стремятся к нормативным значениям, но наблюдаются и небольшие отклонения от нормы. Рентабельность продаж снизилась на 0,01 по сравнению со вторым кварталом 2009 года. В общем и целом Показатели рентабельности свидетельствуют о снижении эффективности работы предприятия в 3 квартале 2009, связано это с уменьшением объема продаж в этот период.

1.2 Анализ рынка строительно-отделочных материалов

Дверные блоки в России производят более 500 предприятий разных отраслей. Наибольший объём производства обеспечивают деревообрабатывающие заводы и комбинаты, лесокомбинаты, заводы деревоизделий и мебельные фабрики. Дверные блоки также выпускаются предприятиями, производящими стройматериалы, фабриками столярных изделий, металлургическими заводами, ремонтно-строительными предприятиями и др.

Отечественная продукция всегда пользовалась достаточно высоким спросом на собственном рынке, как наиболее дешевая. Раньше внешний вид и технология изготовления большинства этих дверей часто были далеки от идеала. Однако постоянно растущий спрос на качественный товар сделали для российского производителя оправданными серьезные вложения в современное оборудование.

Внедрение западных технологий привело к тому, что внешний вид новой российской продукции почти сравнялся по качеству отделки с импортом, в то время как стоимость этих изделий была почти в полтора, а то и два раза ниже. Однако перелом в сознании потребителя произошел не сразу. Только после кризиса 1998 года, когда цены на импорт резко пошли вверх, спрос на российские двери стал расти. За пару лет позиции отечественных производителей укрепились настолько, что даже в группе элитной продукции, где выбор потребителя основывается уже не столько на цене, сколько на качестве товара, российские двери тоже потеснили импорт. Отечественная продукция имеет несколько отличительных черт. Во-первых, их конструкция во многом определяется происхождением оборудования, именно поэтому некоторые российские изделия столь похожи на итальянские, испанские и финские двери. Хотя многие производители, хорошо зная особенности отечественного рынка, часто сочетают в одном изделии оригинальные идеи производителей различных стран. Так, изделия санкт-петербургской фирмы D.Craft и калининградской Оптим, внешне и конструктивно очень похожие на облегченные финские двери с сотовым картонным заполнением, снабженные весьма своеобразной финской фурнитурой, в то же время комплектуют полотна клееной коробкой из срощенных ламелей. D.Craft, или разборной коробкой из МДФ (Оптим), что позволяет скрывать под ограничительной планкой шурупы, крепящие эту коробку к стене. Продукцию обычно не дороже 200 долл. выпускают Ульяновская фабрика Aldoor, московская Фабула, пензенская Дера и Блок-мастер из Нижнего Новгорода.

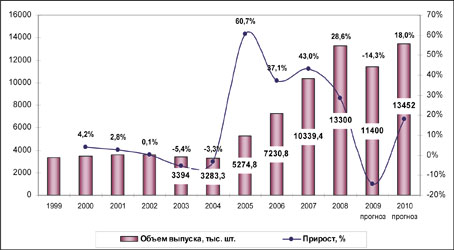

Что касается прогнозов на 2010 г., то большинство экспертов сходятся во мнении, что объемы производства в ближайшие год существенно снизятся. Таким образом, скорее всего, избежать падения производства в 2010 году не удастся, однако уровень этого падения разные участники оценивают по-разному. Наиболее трудным периодом для отечественных производителей станет первое полугодие, результаты которого окажутся меньше того же периода предыдущего года. Во втором полугодии ожидается оживление рынка, что повлечет за собой увеличение производства. И даже если рыночное оживление будет не столь очевидно, большинство крупных компаний, скорее всего, будут наращивать выпуск в расчете на выздоровление экономики и повышение спроса в 2010 г.

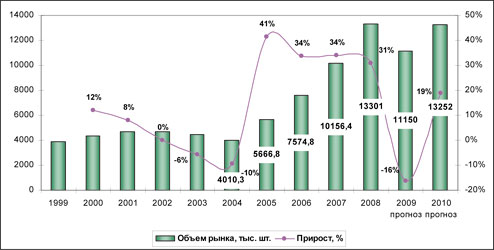

Рис. 2. Прогноз объёмов выпуска дверных блоков в России до 2010 гг., тыс. шт.

Поэтому уровень производства в 2009 г. составляет около 10 260-10 350 тыс. м2 дверных блоков (или 11,4-11,5 млн. шт.), что представляет собой уменьшение на 14-15% по сравнению с 2008 годом.

Объем рынка

Здесь представлены расчеты ABARUS Market Research относительно основных объемных рыночных показателей. В наше время отечественный рынок межкомнатных дверей развивается высокими темпами роста, даже, несмотря на кризис. Расчетный объем основных рыночных параметров представлен ниже в таблицах и диаграммах, с помощью которых мы попытаемся представить объемную картину рынка.

Специалисты компании Дверное дело предполагают, что официальные данные импорта значительно занижены. Это касается как московской таможни (двери из Западной и Восточной Европы), так и питерского направления (двери производства Финляндии). Также в Россию ввозятся двери под видом полуфабрикатов или действительно полуфабрикатов с последующей доработкой в России. Статистика по экспорту может считаться более или менее объективной, так как экспортом занимаются в основном крупные производственные компании.

Рис. 3. Прогноз объёма российского рынка межкомнатных дверей до 2010 гг., тыс. шт.

Источник. ABARUS Market Research. Динамика объёма рынка в рассматриваемом временном отрезке имеет положительную возрастающую тенденцию. Средний темп прироста объёма рынка дверных блоков с 2005 года составляет 36%. Такой значительный прирост в динамике говорит об активном развитии этого рынка. В 2007 году объём рынка дверных блоков составил более 10 млн. штук, а в 2008 году прирост рынка составил 31%, в натуральном выражении объём рынка достиг 13,3 млн. штук.

Как видно из рис. 4, прирост рынка до 2001 года опережал прирост производства в связи со значительным объёмом импорта. Однако, в 2005-2007 годах, в связи с увеличением объёма производства дверных блоков на 61% (2005), прирост производства опередил прирост рынка в целом, в связи с тем, что объём импорта в 2005 году был ниже уровня 2004 года, тем временем, как темп прироста экспорта превысил 70% в 2005 году по сравнению с 2004 годом.

Тенденции и прогнозы

В целом объем продаж межкомнатных дверей на российском рынке с 2004

года растёт стремительными темпами. Значительный прирост рынка связан с упомянутым увеличением объёма производства внутри страны. В 2008 году объём рынка достиг 13,7 млн. дверных блоков. Кризис 2008-2009 гг. подпортил активную динамику рынка. Ноябрьские прогнозы ABARUS Market Research предполагали, что в 2009 году объём рынка сохранится на прошлогоднем уровне, а в 2010 году прирост составит около 5%. Однако с уходом 2008 года стало ясно, что наступивший год будет более проблемным, чем казалось ранее. К 2010 году объём рынка межкомнатных дверей составит 13,2-13,3 млн. дверных блоков, т.е уровень 2008 года. Основные тенденции рынка на ближайшие годы можно описать следующим образом. В связи со сложной экономической ситуацией, возникшей в 2008 году, количественный и денежный объем рынка уменьшился в 2009 году на 16-18%, так как упало производство, а также импорт, о чем говорилось выше. При этом объемы экспорта сократились незначительно, так как основные поставки российских дверей (около 80%) идут в Казахстан, чья экономика в процессе финансового кризиса 2008 года пострадала в меньшей степени, чем российская. Накопленные к 2008 году объемы экспорта сохранятся и в 2010 г., что на фоне невысокой доли импорта, который еще не восстановится к этому времени, приведет к тому, что объем собственного производства в 2009-2010 гг. будет выше объема внутренних продаж, т.е. емкости рынка.

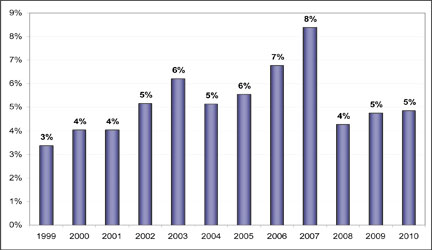

Рис. 4. Прогноз доли экспорта российских дверных блоков до 2010 г в объеме рынка, % Источник. ABARUS Market Research.

Судя по полученным расчетам, роль импорта на российском рынке в скором времени станет совсем невелика, при этом импортная продукция будет выступать, скорее, в качестве образца для ведущих отечественных производителей, которые в предыдущие 5 лет продемонстрировали способность освоения передовых западных технологий для выпуска высококачественной продукции. К 2010 году доля импорта уменьшится до 3% в объёме рынка по сравнению с 5% в 2008 г. и 28% в 2002-2003 гг. Объём экспорта межкомнатных дверей ведущими отечественными предприятиями в проблемный период сохранится. К 2010 году он составит порядка 600 тысяч штук. Доля экспорта в 2007 года увеличилась до 8%, однако кризис 2008 года повлияет на внешнеэкономическую деятельность, в том числе и на рынке межкомнатных дверей: в 2008-2010 годах доля экспорта будет составлять около 5% (минимум 4%). Несмотря на то, что в 2010 г. оптимистично настроенные аналитики ожидают заметный рост рынка, таких темпов прироста рынка, как в 2005-2007 гг. – 25-45% в год, – в ближайшие 5 лет не будет. В 2009 г. рынок находится в стадии ожидания, передела собственности и пересмотра рыночных стратегий, так как уровень конкуренции усилится. В создавшихся условиях в выигрышной ситуации окажутся те компании, которые освоили широкий ассортимент продукции при сбалансированном уровне издержек, а также те, кто сумел создать высокую степень узнаваемости торговой марки. К таким торговым маркам можно отнести фирмы Александрийские двери, Волховец, Краснодеревщик, Оптим, Софья, Бекар, Тульские двери, Дера. У перечисленных компаний разный подход к продвижению продукции: к примеру, фирма Краснодеревщик работает в основном через своих официальных представителей в регионах, в то время как Александрийские двери, двери Софья или Волховец можно встретить практически в любом магазине, поэтому их названия на слуху у потребителей. И та и другая стратегия может быть успешной в условиях кризиса. Особенные сложности, как всегда бывает в кризисные периоды, ожидаются в сегменте Премиум. Некоторые компании из этого разряда уже столкнулись с серьезными проблемами, в частности, фирма Берсони из Углича, средняя стоимость продукции которой находится на уровне 15 000–18 000 руб., находится на грани банкротства. Несмотря на снижение покупательской способности, предприятиям этого сегмента предстоит удержать бренд от обесценивания, не увлекаться скидками и распродажами. Очень многое зависит от того, каких успехов в данном сегменте компании удалось достичь в предкризисный период с точки зрения потребительского восприятия торговой марки. А именно этот фактор может оказаться решающим. Так как сейчас очень многие компании рискуют переместиться из более высоких сегментов в низкий, где в результате окажется слишком много игроков.

После 2010 года, когда экономическая ситуация в стране стабилизируется, импортно-экспортные отношения на рынке межкомнатных дверей активизируются. Такая активная внешнеэкономическая деятельность даст дополнительный приток денежных средств, что позволит отечественным предприятиям развиваться и укреплять свою репутацию как на нашем, так и на зарубежном рынке. Поэтому тенденция увеличения доли экспорта в объёме рынка является предпочтительной.

В связи с тем, что сфера жилищного строительства раньше других выйдет из экономического кризиса среди других сегментов строительства, а также благодаря активному развитию малоэтажного и коттеджного строительства, которое ожидается в предстоящем десятилетии, можно смело предположить, что спрос на межкомнатные двери в нашей стране будет увеличиваться. А учитывая тот факт, что кризисные явления способствуют дальнейшему вытеснению импортной продукции, именно период 2009-2010 гг. может стать ключевым для тех отечественных производителей, которые хотели бы проявить себя в верхнем ценовом сегменте рынка.

В ближайшие годы (2008-2012) по прогнозам ABARUS Market Research темпы роста производства межкомнатных дверей в стране сохранятся на уровне не менее 15% в год. Таким образом, к 2012 году в России могут сделать около 19 млн. м2 межкомнатных дверей.

В последнее время стало заметно увеличение доли экспорта российских дверей, и, по прогнозам ABARUS Market Research, к 2010-2012 гг. доля экспорта в объёме рынка достигнет 25%. Самым крупным импортёром российских межкомнатных дверей стал Казахстан. Доля поставок на казахский рынок в 2007 г. составила практически 2/3 от общего объёма российского экспорта.

Итог: спрос на зарубежную продукцию в России есть, но российские двери теперь не уступают зарубежным по качеству, поэтому потребность в них растёт с каждым годом, и не только на внутреннем рынке.

Прогнозы и тенденции строительства в г. Санкт-Петербурге

В 2010 году, по прогнозам вице-губернатора Петербурга Романа Филимонова, петербургские строители построят и сдадут 2–2,2 млн кв. м – из 6 млн кв. м, которые сейчас находятся в работе. Таким образом, с рынка будут уходить начатые в 2007–2008 году (то есть в тучные годы) проекты. Как говорят аналитики, именно на их долю проходится большая часть предложения объектов бизнес- и комфорт-класса. Эксперты отмечают, что за счет этого, а также за счет выхода на рынок новых недорогих проектов, в ближайшее время доля эконом-класса в общегородской застройке может достигнуть 90%. Даже при нынешней цене на землю предложить недорогие квартиры эконом-класса застройщики не смогут. Так что на помощь рынку придут новые проекты комплексного освоения территорий на окраинах Петербурга – Славянка (ГК Балтрос) и Северная долина (Главстрой-СПб), которые только вдвоем готовы за ближайшие два-три года построить порядка до 750 тыс. кв. м. Однако это не означает, что грядет эра новых хрущевок. Застройщики обещают недорогие, но прогрессивные решения.

По мнению экспертов, уровень строительства в 2009 году в Невском районе г. Санкт-Петербурга претерпевает упадок по отношению к прошлому 2008 году на 15%.

Обзор Российского рынка напольных покрытий (ламинат)

Увеличение объемов строительства, а также ремонтных и отделочных работ придает сегодня значительный потенциал развитию рынка напольных покрытий. По мнению экспертов, средний рост продаж на рынке (включая все сегменты) в России ежегодно составляет не менее 18–20%. Одним из существенных факторов, сыгравших роль в развитии столь положительной тенденции, выступает рост благосостояния населения, поэтому платежеспособный потребительский спрос стимулирует расширение спектра видов напольных покрытий. По расчетам ABARUS Market Research, общий объем рынка напольных покрытий в 2006 г. составил 295–300 млн. кв. м. Из этого объема рынок линолеума занял около 140 кв. м., 90–95 кв. м пришлось на напольную керамическую плитку и керамогранит, объем продаж ламината составил 35–37 млн. кв. м, ковролина — 23–25 млн., на сегмент паркета и иных древесных материалов пришлось около 10 млн. кв. м.

Несмотря на рост популярности таких относительно новых для российского рынка материалов, как ламинированный паркет или керамический гранит, традиционные покрытия (линолеум и керамическая плитка) по-прежнему не оставляют рыночных позиций. Сегодня ламинированные полы активно вытесняют с российского рынка линолеум, доля которого ежегодно сокращается на 1–2%, а доля ламината, напротив, стремительно растет.

Некоторые игроки оценивают весь рынок ламината в 2005 г. не более чем в 19 млн. кв. м., но если учитывать теневой сегмент этого рынка, то можно ориентироваться, что объем продаж ламинированных полов в 2005 г. составлял 23–27 млн. кв. м (по итогам 2006 г. эта цифра может достичь 36 млн.). За предыдущий год рынок вырос на 25–30%, и ничто не предвещает снижения. Согласно ряду прогнозов, в ближайшие годы суммарный объем продаж ламинированных полов в России может вырасти до 40 млн. кв. м в год и более.

По мнению экспертов, в 2005–2006 гг. доля российских производителей на рынке ламината составила 23–27%, а к 2010 г. может достичь 60–65%. Скорее всего рынок ламината повторит динамику рынка линолеума — со временем он займет нишу доступных напольных материалов, после чего динамика активного роста сменится на умеренную.

Однако импортные поставки по-прежнему будут востребованы средним и верхним ценовыми сегментами в первую очередь благодаря более интересному и широкому ассортименту, свойственному западной продукции. Наибольшие объемы поставок ламината на российский рынок принадлежат Германии (около 50% рынка в 2005 г.), Польше (21%) и Австрии (6%).

На сегодняшний день ламинат признается одним из лидеров по темпам роста среди напольных покрытий. Рынок ламината растет темпами, опережающими прогнозы, сделанные участниками рынка в предыдущие годы. В настоящий момент темпы роста рынка составляют 21–22% и скорее всего сохранятся на таком уровне до 2008 г., после которого ожидается насыщение рынка и снижение динамики роста до 5–6%.

1.3 Описание и аудит существующей организации продаж

Описание процесса продажи

Рассмотрим процесс продаж на розничной торговой точке физическим лицам.

Клиент приходит в розничную торговую точку, осматривает образцы. Менеджер консультирует Клиента по всем возникающим вопросам, рассказывает о материалах, используемых при изготовлении полотна, наличников, доборных планок, подкрепляя свои слова сертификатами качества (приложение 10,11,12,13,14.). Далее рассказывает Клиенту о процедуре замера (приложение 4). При заинтересованности клиент оставляет менеджеру контактный номер телефона, после чего менеджер связывает Замерщика с Клиентом и они уже договариваются об удобном времени замера. Замерщик составляет подробную спецификацию с ценой (приложение 9) и отдает Клиенту, после чего Клиент приходит в Розничную торговую точку и оплачивает заказ, менеджер оформляет товарный чек с подробной спецификацией и ценой (приложение 5), и отправляет заявку (приложение 6) на склад. Менеджер договаривается с Клиентом об удобном времени доставки, после соглашения Клиент оплачивает доставку в соответствии с графиком доставок и реестром цен (приложение 7 и 8). Доставка заказа будет произведена в течении 3-5 дней, если иное не оговорено с Клиентом, в случае заказа позиции, которая входит в складскую программу, если заказ входит в группу заказные то срок исполнения колеблется от 2,5 до 3,5 недель.

На этом процесс взаимодействия с Клиентом заканчивается.

Аудит существующей организации продаж

Анализируя, существующую организацию продаж можно сделать вывод, что Клиент тратит много времени на приобретение товара, большое количество времени занимает доставка минимальный срок 3 дня, максимальный 5 дней и это в случае если, товар входит в позицию складская программа. Если товар входит в группу заказная позиция, то время на доставку растягивается от 2 до 3-ех недель. Стоит отметить что, большое количество времени на доставку заказных позиций приходиться на срок изготовления товара, в среднем это 2-3 недели, плюс стандартные 3-5 дней на саму доставку. Эти сроки крайне велики и неудобны для Клиента.

Так же покупателю необходимо приходить в торговую точку повторно для оплаты заказа. С точки зрения, времени, потраченного покупателем на приобретение товара можно сделать вывод, что оно неоправданно велико.

Политика продвижения

Далее, рассмотрим пути продвижения товаров ООО АСД

Цели продвижения можно подразделить на две большие сферы: стимулирование спроса и улучшение образа предприятия.

На сегодняшний день образ у компании имеется, но из за недостатка средств на рекламу, компании не удалось заявить о себе в массы, а что касается самих дверей и ламината, то можно сказать об их узнаваемости т.к. фабрики-производители, сотрудничающие с ООО АСД находятся на рынке строительно-отделочных материалов уже давно, и за это время смогли завоевать доверие и симпатию потребителей.

Целевая аудитория уже отдает предпочтение нашему товару.

Так как на данном этапе ООО АСД мало известна, целью является осведомленность и знание потребителя о нас.

Улучшение образа предприятия имеет значение и достичь поставленной цели помогут методы прямого м аркетинга, участие в выставках, так же размещение информации о компании в специализированных печатных изданиях.

Межкомнатные двери - это товар, о котором все знают, у каждого в квартире или доме имеются двери. Ламинат – о нем тоже все знают, ООО АСД предлагает ламинат влагостойкий, 32 класса, с замковым механизмом, что значительно упрощает установку полов и занимает минимальное количество времени. В случае межкомнатных дверей и ламината оправдана стратегия привлечения потребителя. Дело в том, что производителей и дилеров по продаже межкомнатных дверей и ламината великое множество, поэтому важно привлекать клиента в нашу компанию. На этапе введения товара на рынок основным действием будет прямой маркетинг, выставки, стимулирование сбыта. Сбыт направлен на конечных потребителей, необходимо влиять на спрос посредством выставок, качественной индивидуальной работе с частными лицами в офисе, проведением акций.

Таблица 4 Маркетинговая деятельность ООО АСД (наименование организации)

| Показатели | Единицы измерения | Значение показателей | ||

| 2 кв.2009г | 3 кв.2009г. | |||

| Абсолютнаявеличина | Абсолютнаявеличина | Темп роста к Предыдущему периоду,% | ||

| Коммерческие расходы, | тыс.руб. | |||

| Бюджет на маркетинг, в т.ч. | тыс.руб. | |||

| - разработка новых товаров | тыс.руб. | 0 | 0 | 100 |

| -реклама, стимулирование сбыта | тыс.руб. | 40 000 | 32 000 | 80 |

| - маркетинговые исследования | тыс.руб. | 0 | 0 | 100 |

| - фонд оплаты труда отдела продаж | тыс.руб. | 17400 | 24200 | 139 |

| Среднесписочная численность сотрудников отдела продаж | чел. | 2 | 2 | 100 |

| Среднемесячная заработная плата сотрудников | тыс.руб. | 8 700 | 12 100 | 139 |

| Емкость рынка | тыс.руб. | 1000000 | 1000000 | 100 |

| Общее число конкурентов | ед. | 130 | 130 | 100 |

| Доля рынка | % | 0.2 | 0.2 | 100 |

| Количество точек дистрибуции, в которых есть товар организации или количество точек продаж | ед. | 1 | 1 | 100 |

| Общее количество точек продаж на географическом рынке | ед. | 1 | 1 | 1 |

Выявленные недостатки в маркетинговой деятельности.

В процессе изучения маркетинговой деятельности Компании становится понятно, что маркетингу не уделяется должного внимания. Это видно, прежде всего, из организационной структуры: менеджеры по продажам не могут в полной мере выполнять все функции по маркетингу.

Менеджер по продажам лицо нашей фирмы, его нацеленность на достижение высокого результата залог успеха фирмы, но как видно из уровня заработной платы в размере 17 000 рублей становится ясно, что мотивации сотрудника на достижение высокого результата представляются весьма смутными.

Еще один существенный недостаток Компании заключается во времени затраченном на покупку потребителем, а точнее много времени занимает процедура замера и доставки, цена на эти услуги выше, чем у конкурентов. Взять хотя бы трудоемкую систему замера, которая требует от 3 до 5 дней, а так же система доставки которая, осуществляется в те же сроки, что замер, на все про все у Клиента уходит в среднем неделя. Это крайне неудобно для Клиента.

У Краснодеревщика, MarioRiolli на каждую линию один цвет, часто бывает, что Клиенту нравится дизайн полотна, но не нравится его цвет, или наоборот, также довольно часто случается, что у Клиента не стандартные размеры проема, в этом случае Клиенту предлагается сделать спецзаказ на фабрику, исполняются заказные позиции в течение месяца или двух в зависимости от сложности заказа, это крайне долго и неудобно для Клиента к тому же это довольно дорогостоящая услуга надбавка за спецзаказ идет в размере 40-50% на полотно.

Недостатком является маленький выбор, ведь у Краснодеревщика и у MarioRiolli небольшая линия дверных полотен рассчитанных на эконом сегмент.

Обслуживание в АСД заканчивается тогда когда Клиент внес деньги в кассу. Даже после покупки Клиенту необходимо сообщать о новых моделях, о проводимых акциях, ввиду того, что Клиент всегда оставляет свои контактные данные, сотрудники должны связываться с Клиентами.

Послепродажное обслуживание Клиентов заключается в гарантиях, которые дают производители, при наступлении гарантийного случая производитель обязан бесплатно заменить аналогичный приобретенный товар, а установщики АСД обязуются бесплатно произвести установку.

Можно отметить, что конкурентная политика Компании развита в достаточной мере, а точнее идет реклама, проводятся акции, Компания торгует продукцией крупных и известных производителей, которые пользуются успехом у потребителей. Но, тем не менее, уровень продаж низкий.

Так же существенным недостатком в маркетинговой деятельности компании является отсутствие лица, а именно торговой марки, единого фирменного стиля. Отсутствие торговой марки приводит к неузнаваемости компании потребителями.

В настоящее время, в связи с угрозой спада спроса и постоянно увеличивающимся числом конкурентов необходимо полностью удовлетворять Клиента. В связи с вышеперечисленным, Компании нужны существенные изменения в маркетинговой деятельности.

1.4 Постановка целей дипломного проекта

Выбор и обоснование актуальности темы дипломного проекта

Для написания дипломного проекта выбрана тема Организация продаж в розничной торговой точке на примере ООО АСД на рынке строительно-отделочных материалов. Объектом исследования является ООО АСД, компания по продаже межкомнатных дверей, ламината и сопутствующих товаров. Подробная характеристика объекта исследования приведена в пункте 1 – Характеристика предприятия.

Рассматривая ситуацию в более широком смысле, следует отметить, что за счет упадка строительства жилых и коммерческих помещений как в г. Санкт-Петербурге так и на левом берегу Невского района в частности, рынок строительно-отделочных материалов так же находится в стадии упадка. В связи с этим позиционирование АСД в условиях спада строительства следует направить на эконом-сегмент.

Потребители хотят видеть не только качественный товар, экологически чистый товар, хорошее обслуживание но и удобную с точки зрения затрат времени покупку. При изучении маркетинговой деятельности Компании был отмечен наиболее значимый недостаток – отсутствие эффективной системы продаж, что приводит к невозможности привлечения новых и потери старых Клиентов.

Тема актуальна, так как в соответствии с изложенными выше недостатками в маркетинговой деятельности Компании очевидна потребность в усовершенствовании по следующим направлениям:

1) Разработка уникальной системы продаж что, несомненно, поможет Компании улучшить конкурентные преимущества, привлечь новых и удержать старых Клиентов.

2) Сохранение конкурентоспособности бизнеса,

3) Удержание малой, но имеющейся доли рынка

4) Выяснение существующей удовлетворенности потребителей розничной точкой.

Таким образом, тема дипломного проекта об организации продаж, в розничной торговой точке, работающей на рынке строительно-отделочных материалов, является, несомненно, интересной и актуальной в настоящее время.

2. Теоретические основы управления продажами

2.1 Особенности процесса принятия потребительского решения в торговой точке, описание состояния побуждения

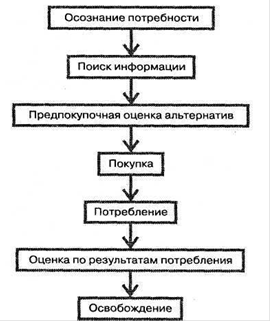

Модель процесса принятия решения потребителями, в упрощенном виде показанная на рис. 3.1, представляет собой карту хода мыслей потребителей, с помощью которой продавцы и менеджеры могут разрабатывать стратегии создания продукта, коммуникации и сбыта. Эта модель схематически объединяет действия, которые происходят в процессе принятия решения, и показывает, как различные внутренние и внешние силы, взаимодействуя между собой, влияют на мысли, оценки и действия потребителей.

Рис. 5. Как потребители принимают решения о покупке товаров и услуг

Никто не покупает товар, не имея соответствующей проблемы, потребности или желания. Модель принятия решения демонстрирует, как люди решают жизненные повседневные проблемы, заставляющие их покупать и использовать все возможные продукты и услуги. Модель в первоначальном ее виде была разработана профессорами Энджелом, Коллатом и Блэкуэллом в университете штата Огайо и, по первым буквам фамилий авторов, называлась моделью ЕКВ (ЭКБ).

Иногда, совсем того не ожидая, мы вдруг осознаем некую потребность.

Рис. 6 Осознание потребности

Как показывает модель, в процессе принятия решения потребители обычно проходят семь главных стадий: осознание потребности, поиск информации, оценка вариантов перед покупкой, покупка, потребление, оценка после потребления и освобождение от продукта. В изучении поведения потребителя акцентируются именно эти семь стадий и характер влияния различных факторов на каждую стадию решения. Умея читать карту принятия решения потребителями, продавцы могут понять, почему люди покупают или не покупают продукты и что делать, чтобы заставить их покупать больше или обращаться к определенному продавцу.

Стадия первая: осознание потребности

Начальная стадия любого процесса принятия решения — осознание потребности или проблемы. Это происходит, когда человек ощущает разницу между тем, что он воспринимает как идеал, в сравнении с реальным положением дел. Продавцы стремятся исполнять желания потребителей, но цена предлагаемых ими продуктов должна соответствовать тому, что могут позволить себе целевые рынки. Потребители готовы жертвовать некоторыми желаниями ради приобретения доступных товаров, отвечающих их потребностям и соответствующих их материальному положению, хотя при этом они не отказываются от своих желаний навсегда.

Продавцы часто сами сообщают людям о существовании какой-либо потребности, тем самым, помогая им осознать ранее неосознанные потребности или проблемы.

Стадия вторая: поиск информации

Осознав потребность, потребители начинают искать информацию и решение, способное удовлетворить их потребности. Поиск может быть внутренним, заключающимся в восстановлении в памяти необходимого знания или, возможно, в установлении генетических тенденций, или же внешним, связанным с получением информации от коллег, членов семьи и поиском информации непосредственно на рыночном пространстве (рис. 3.3). Иногда потребители ведут пассивный поиск, просто становясь внимательнее к окружающей информации. В других случаях они предпринимают активные поиски, например изучают публикации в изданиях для потребителей, обращают внимание на рекламные объявления, ведут поиск в Интернете, присматриваются к товарам в магазинах. Поиск связан с восприятием информации для решения проблем, а не с поиском конкретных товаров.

Если потребители довольны брендом или товаром, который они в настоящее время используют, то они могут приобрести этот бренд повторно, почти или вовсе не занимаясь поиском, поэтому конкурирующим товарам будет трудно привлечь их внимание. Именно поэтому фирмы-лидеры особое значение придают удовлетворению клиентов и превращению их в фанатов на долгие годы. Если же потребители недовольны купленной маркой или товаром, они расширяют поиск, включая в него другие варианты.

Источники информации

Все источники информации можно разделить на:

1) контролируемые (предоставляемые) продавцом и

2) другие (рис. 3.4).

Рис. 7 Поиск информации

К контролируемым источникам относится все, что делает продавец или производитель с целью информировать или убедить покупателя. Речь идет о рекламе, торговых представителях, информационных материалах в СМИ и местах продажи, веб-сайтах компаний.

Поиск не ограничивается источниками, предоставляемыми продавцами. Потребители также черпают информацию из источников, неподконтрольных продавцам, но очень важных для покупателей. К неконтролируемым источникам относятся друзья, семья, лидеры мнений и средства массовой информации. Часто источниками влияния на потребителей оказывается устная коммуникация; другими источниками могут оказаться объективные рейтинги в изданиях для потребителей, таких как Consumer Report, правительственные и отраслевые отчеты, новости в средствах массовой информации или в Интернете.

Все чаще потребители обращаются за информацией в Интернет. Поиск в Интернете может потребовать относительно много времени или несколько минут в зависимости от того, как организован нужный веб-сайт. Некоторые исследователи указывают, что, если онлайновая розничная торговля снижает издержки на поиск информации о цене продукта, чувствительность потребителей к цене повышается. Как показывают другие исследования, изменение дизайна сайта и облегчение поиска информации и сравнения данных о качестве товара обусловливают уменьшение чувствительности потребителей к цене и повышают вероятность покупки качественных товаров. Именно от оформления сайта зависит, как потребители будут использовать его в процессе принятия решения. Заманить людей на сайт иногда бывает затруднительно, это обеспечивается либо размещением в поисковых системах, таких как Google, либо при помощи всплывающей рекламы, которую потребители ненавидят, а рекламщики любят, поскольку она эффективна.

Если одни потребители предпочитают искать информацию непосредственно в магазинах, то другие выбирают каталоги — упрощенную версию традиционного шопинга. Популярность каталогов объясняется, в том числе, и тем, что обычная страница каталога несет больше информации и требует меньше усилий на ее обработку, чем обычный розничный магазин. Компания Victorias Secret, лидер торговли по каталогам, дает потребителям возможность увидеть сотни вариантов ткани, фасонов, расцветок не выходя из дома и не включая компьютер. Рассматривая красочные каталоги с прелестными манекенщицами в красивых декорациях, человек получает одновременно и удовольствие, и представление о последних тенденциях моды. Это ключевой элемент повышения объемов сбыта и для магазинов.

Обработка информации

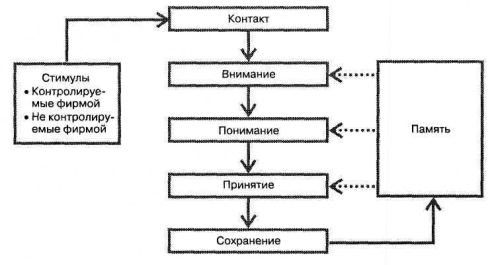

Соприкасаясь с информацией, поступающей в результате внешнего поиска, потребитель начинает обрабатывать стимулы. На рис. 3.5 обозначены следующие основные шаги, входящие в этап обработки информации:

1. Контакт. Вначале информация и призванное убедить сообщение должны дойти до потребителя. Как только информация получена, активизируется одно или несколько чувств и начинается первичная обработка информации.

2.Внимание. После контакта включается (или нет) способность к переработке входящей информации. Вероятно, внимание активизируется тогда, когда сообщение или его части представляют для человека интерес. На этой стадии покупатели часто игнорируют попытки рекламы убедить их и их внимание является выборочным.

Рис. 8 Обработка информации: от контакта до сохранения

1. Понимание. Если внимание привлечено, сообщение затем мысленно анализируется и сравнивается с информацией, хранящейся в памяти. Специалист по маркетингу надеется, что в результате сообщение будет ясно понято.

2. Принятие. Понятое сообщение либо отклоняется (довольно часто) как неприемлемое, либо принимается. Цель сообщения состоит в том, чтобы модифицировать или изменить убеждение и отношение потребителя, однако прежде, чем это случится, необходимо, чтобы сообщение было принято. Если в рамках некой системы или структуры имеет место принятие информации, то в дальнейшем появляется реальный шанс, что произойдут хотя бы некоторые желательные изменения.

3. Сохранение. Наконец, любой процесс убеждения имеет своей целью не только принятие информации, но также и сохранение ее в памяти для использования в будущем.

Каждый, на кого обрушивается шквал сообщений, конкурирующих друг с другом за внимание аудитории, принимает и запоминает только малую их долю. Оказаться в этой доле сообщению фирмы помогают капитал торговой марки и ее благоприятный образ в глазах потребителя. Значительное количество рекламы, особенно рекламы брендов одежды и предметов роскоши, минуют стадии обработки информации благодаря привлекательным фотографиям, которые используются с целью создания имиджа бренда. Обычно предполагается, что такие фотографии соответствуют устремлениям представителей целевой аудитории.

Стадия третья: предпокупочная оценка вариантов

Следующая стадия процесса принятия решения потребителем — это оценка альтернативных вариантов выбора, установленных в процессе поиска. На этой стадии потребители ищут ответы на вопросы: Какие варианты у меня есть? и Какой из них самый лучший? Они сравнивают, сопоставляют, выбирают. Потребители соотносят то, что им известно о различных товарах и брендах, с тем, что они считают самым важным для себя, и постепенно сужают набор альтернатив, пока, наконец, не решат купить одну из них.

Для того чтобы выбрать товары, услуги, бренды и магазины, которые с наибольшей вероятностью принесут удовлетворение покупкой и потреблением, потребители могут использовать как новые, так и хранящиеся в памяти оценки. Разные потребители задействуют разные оценочные критерии — стандарты, используемые потребителем для сравнения различных товаров и брендов. Оценочные критерии становятся специфическим для продукта проявлением потребностей, ценностей, образа жизни и т. д. данного человека. Но потребители должны также составить мнение о том, где они собираются купить желаемый товар. Они применяют соответствующие оценочные критерии к розничным продавцам, у которых, возможно, будут покупать.

Одни атрибуты, рассматриваемые при оценке альтернатив, являются существенными, другие — определяющими (детерминирующими), но на стратегию маркетинга и рекламы влияют те и другие. Потребители рассматривают как потенциально наиболее важные существенные атрибуты, такие как цена, надежность и другие факторы, которые могут слабо различаться для аналогичных товаров. Отличия вариантов выбора по определяющим атрибутам (в примере с автомобилем это будут такие детали, как дизайн, отделка, подстаканники) обычно определяют, какой бренд или магазин выберет потребитель, особенно если он считает, что существенные характеристики всех вариантов одинаковы.

Потребители часто изучают такие параметры, как количество, размер, качество и цена. Далее изменения этих атрибутов могут повлиять на выбор брендов и товаров. Заметив, что предпочитаемый бренд подорожал, потребители нередко размышляют над причинами такого повышения цены, чтобы определить, оправданно ли оно. То, в какой степени потребители ощущают, что компания увеличивает свои прибыли за счет повышения цены, прямо связано с тем, насколько незаслуженным кажется это увеличение. Неоправданная, по мнению потребителя, дороговизна ослабляет покупательские намерения.

В последнее время исследователи концентрируют внимание на элементах, влияющих на процесс выбора таких эмпирических товаров, как развлечения. Очень хорошо для изучения эмпирических товаров подходит кино, поскольку это тот продукт, который трудно оценить до просмотра. Хотя выбор зрителей во многом определяется такими переменными, как устные отзывы/рекомендации и критические обзоры, значительную роль в выборе играют и такие психологические переменные, как эмоциональные ожидания и скрытая увлекательность товара. Тот факт, что выбор нового кинофильма происходит под влиянием эмоциональных ожиданий, а не когнитивной оценки характеристик продукта, подтверждает роль эмоций в некоторых аспектах поведения потребителя. Фактически в ходе оценки альтернатив и выбора характеристик продукта эмоциональный фактор усложняет и выбор, и то, насколько ценными представляются различные характеристики в процессе выбора. Что касается выбора места покупки, то потребители могут оценивать магазин по количеству народа в нем, чистоте, регулярности наличия в нем нужного продукта, числу кассовых пунктов. Если розничные продавцы равноценны с точки зрения таких существенных признаков, как цены и качество, то на первый план в процессе выбора выходят детали — обстановка в торговом зале или дружелюбие персонала магазина.

Стадия четвертая: покупка

Следующая стадия процесса принятия решения — покупка. Решившись на покупку, потребители далее проходят два этапа. На первом они выбирают розничного продавца (или иную форму покупки: каталог, электронную продажу — посредством ТВ или Интернета — или прямую продажу). Второй этап представляет собой выбор внутри магазина, который осуществляется под влиянием продавцов, витрин, электронных средств информации и рекламы в месте продажи.

Потребитель, намеревающийся купить конкретный товар или бренд, может пройти первые три стадии процесса принятия решения в соответствии с заранее продуманным планом. Но иногда события, которые разворачиваются во время покупки или выбора, заставляют потребителя купить совсем не то, что он собирался, или вовсе воздержаться от покупки. Потребитель, предпочитая одного розничного продавца, может выбрать совсем другого, потому что последний организовал распродажу или мероприятия по стимулированию спроса, а также из-за (не) удобных часов работы магазина, его местоположения или проблем с движением транспорта. Внутри магазина потребителя могут переубедить слова продавца, серьезный аргумент в пользу покупки иного товара или бренда, размещенный на дисплее в магазине, объявление о скидке или предложение купона, отсутствие в данный момент нужного продукта или марки, неожиданная нехватка денег или проблема с кредитной карточкой. Хороший розничный продавец заботится о привлечении в магазин постоянных клиентов и, следовательно, учитывает мельчайшие детали и аспекты, влияющие на поведение потребителей внутри магазина.

Стадия пятая: потребление

После того как потребитель совершил покупку и вступил во владение товаром, может иметь место потребление — период, когда потребитель использует продукт. Потребление может происходить немедленно или быть отложено.

Стадия шестая: оценка вариантов по результатам потребления

Следующая стадия процесса принятия решения — оценка продукта после потребления, когда потребители испытывают удовлетворение или неудовлетворенность.

Потребитель удовлетворен покупкой, когда его ожидания совпадают с воспринимаемыми эксплуатационными показателями товара. Когда же опыт потребления и эксплуатационные показатели не оправдывают ожиданий, потребитель ощущает неудовлетворенность. Результаты потребления имеют значение потому, что потребители хранят свои оценки в памяти и обращаются к ним, принимая решения впоследствии. При высокой степени удовлетворения потребителя он будет принимать последующие решения о покупке намного быстрее. Конкурентам, как правило, очень тяжело повлиять на мнения и процесс принятия решения удовлетворенных клиентов, поскольку эти клиенты склонны покупать одну и ту же любимую марку в одном и том же магазине. Но потребители, не удовлетворенные купленным продуктом или магазином, в котором он был приобретен, готовы откликнуться на маркетинговые стратегии конкурентов, обещающих нечто большее.

Важнейший детерминант удовлетворения — это потребление: то, как потребители используют товары. Даже очень хороший товар при неправильном использовании не принесет потребителю удовлетворения. Все чаще фирмы проявляют заботу о надлежащем потреблении их продукции и предлагают потребителям инструкции по использованию, гарантии, сервис, обучающие программы.

В оценке человеком товара или сделки важную роль играют эмоции. Эмоции можно определить как реакцию на когнитивную оценку событий или соображений; они сопровождаются физиологическими процессами; часто выражаются физически (например, в жестах, позе, мимике); могут вызывать определенные действия, помогающие совладать с эмоциями или выразить их.

Точно так же, как потребители сравнивают цены и оценивают справедливость обмена на стадии оценки альтернатив, они возвращаются к этим вопросам после потребления продукта. Согласно некоторым исследованиям, оценка справедливости обмена через какое-то время влияет на текущее и будущее поведение использования продукта. Цена и использование также влияют на общую оценку справедливости обмена. В свою очередь, эти оценки влияют на общее удовлетворение и будущее использование.

Стадия седьмая: освобождение

Освобождение от товара — это последняя стадия в нашей модели. У потребителя есть несколько вариантов: полное избавление от продукта, его утилизация или так называемый ремаркетинг. Способы освобождения от товаров во многом зависят от возможности утилизации отходов и экологического сознания потребителей. Одна из целей модели принятия решения — помочь продавцам в изучении потребителей. Компании-продавцы могут рассмотреть, как потребители проходят через этапы модели принятия решения (применительно к данному товару или услуге). Такие производители, как Procter Gamble и General Motors, а также крупные и мелкие розничные продавцы и некоммерческие организации используют модель принятия решения потребителем, чтобы:

1. Идентифицировать связи между переменными, влияющими на принятие решения потребителем.

2. Определять предмет дополнительных исследований.

3. Разрабатывать и реализовывать стратегию маркетинга-микс.

В прошлом розничные продавцы преуспевали, даже не пытаясь серьезно влиять на потребителей на иных стадиях процесса принятия решения, кроме покупки. Обычно розничные продавцы предоставляли заботы о первых трех стадиях этого процесса производителям, которые создавали новые продукты, рекламировали торговые марки, определяли уровень присутствия каждого атрибута в товарах и вообще брали на себя всю инициативу в маркетинговых действиях вне стен магазина. Сегодня розничные продавцы обращают внимание и на ранние стадии принятия решения потребителем, а производители разделяют ответственность за происходящее в магазине. Они предлагают программы обучения торгового персонала, предоставляют магазинам рекламные материалы и оборудование. Розничные продавцы и производители сообща анализируют и связывают данные о розничной продаже с осознанием проблемы, поиском и оценкой альтернатив, тем самым помогая друг другу преуспевать. Попытка убедить потребителей покупать определенный бренд у конкретного розничного продавца все чаще требует совместных стратегических усилий производителя и розничного продавца, сфокусированных на всех стадиях принятия решений потребителями.

Импульсные покупки

Так называемая импульсная покупка — это незапланированное действие, совершенное по минутной прихоти, вызванной увиденным изображением товара или акцией по его продвижению в месте продажи. Это наименее сложная форма ОРП, которая имеет ряд важных отличительных признаков:

1. Внезапное, спонтанное и настойчивое желание действовать.

2. Состояние психологической неуравновешенности, в котором человек может временно потерять контроль над собой.

3. Состояние конфликта и борьбы, которое разрешается незамедлительным действием.

4. Минимум объективности в оценках; преобладание эмоций.

5. Отсутствие мыслей о последствиях.

Хотя трезвые соображения могут отсутствовать и при РРП, но это не та бездумность, что сопровождает ОРП. Высокая эмоциональная вовлеченность и нетерпение приводят к сокращению процесса обоснования и побуждают действовать немедленно.

Описание состояния побуждения потребителя.

Специалистами сегодня доказано, что 95% мышления относится к сфере бессознательного. Психические процессы по своей сути неосознаваемые человеком. Только вследствие нашей завышенной самооценки мы отказываемся признавать возможность того, что можем не быть непререкаемыми хозяевами во владениях собственного разума (З. Фрейд). Т.е. на уровне принятия решения о выборе и покупке того или иного товара, потребитель принимает решения не осознанно, а под влиянием других бессознательных факторов, которые не поддаются сознательной оценке и раскодировке в виде слов, объяснений и образов. При этом потребитель никогда не согласится сознательно с тем, что на его выбор влияют иные мотивы и процессы.

Исходя из теории подавления влечений, физиологическая потребность создает возбужденное психологическое состояние, мотивирующее организм к подавлению этой потребности. Физиологической целью подавления является гомеостаз или поддержание стабильного внутреннего состояния. Именно здесь кроется суть побуждений, которые в качестве видимых и невидимых сигналов или импульсов посылают нам товары и бренды. Имея одновременно потребность и побуждение, мы ощущаем сильное влечение. В случае присутствия влечения в виде конкретного товара — бренд становится движущим побуждением. И в отношении любого из мотивов можно утверждать, что наши врожденные физиологические потребности всегда подталкиваются или провоцируются побуждениями из внешней среды. При этом, под врожденными физиологическими потребностями стоит понимать не только потребности в пище, воде, сексе, но и потребности, мотивирующие нас к поступкам через побуждения и влечения, исходящие из бессознательных генетически наследуемых структур.

Процессы подготовки, выбора, покупки, оценки товара находятся под влиянием влечения, когда у человека доминирует принцип творческого мышления, предполагающий уход интеллекта от рациональности, сознательного вида мышления. Каждый может вспомнить, как он долгое время размышлял над задачей, состоящей, подобно мозаике, из множества частей, затем внезапно, все части соединялись, и нас осеняло решение. Эту вспышку внезапного озарения психологи называют инсайтом. Согласно общепринятым утверждениям, в инсайте чувственно-образный уровень обобщения не обязательно согласуется с формально-логическим. Частично, подтверждение этому содержится в теории творческого процесса, когда деятельность сознания (как компонента интеллекта) считается конечным этапом творения, а началом принято считать неосознаваемые процессы, логика которых не вписывается в рамки формальной логики научного мышления. Если же вспомнить, как каждый из нас совершал незапланированные покупки, то можно провести параллель между покупкой и инсайтом, возникающим непосредственно в зоне продаж. Именно такие озарения (инсайт) призваны провоцировать мерчендайзеры и маркетологи, занимающиеся выкладкой и оформлением полок и стеллажей.

Также, на потребительскую реакцию в ситуации выбора влияют внешние и внутренние детерминанты. К внешним детерминантам относятся — принадлежность к определенной культуре, социально-экономическому классу и уникальной для каждого индивидуума семейной среде. Внутренние детерминанты включают генетические, биологические и физиологические факторы. Исходя из теории Р.Кеттела, природой специфической реакции потребителя, означающей, как он поступает, что он делает, как строит свой мыслительный процесс, на какие концепты он опирается, как и что выражает словами, является некая неопределенная функция от стимулирующей ситуации в конкретный момент времени и от структуры личности. Уравнение спецификации Р.Кеттела показывает, что характерная потребительская реакция в ситуации выбора представляет собой функцию от комбинации всех черт, значимых для данной ситуации; причем каждая черта взаимодействует с ситуационными факторами, которые могут оказать на нее влияние.

Стоит вспомнить, какие чувства, мысли, образы доминируют у человека в период влюбленности или влечения. В этот период — инсайт (озарение) совпадает с принципом творческого мышления, который предполагает уход интеллекта от рациональности, от сознательного вида мышления. В этот период человек (вне зависимости от пола) начинает творить свой идеал, используя все неосознаваемые процессы, совершает поступки, далекие от логичных, наделяет объект любви теми качествами и характеристиками, которые для других кажутся бессмысленными, далекими от реальных, порой вопиюще вызывающими и главное — не логичными. И тем не менее, процесс влюбленности присутствует в процессах потребительского выбора.

Таким образом, современное общество потребителей, возможно, давно поражено влиянием сильно действующего наркотика, который вынуждает приобретать все то, во что нас влюбляют производители, соблазняют талантливые производители рекламы, мерчендайзеры, держат в напряжении известные мультинациональные бренды, демонстрируя нам со всех возможных источников наши потребности и побуждения, формируя влечение. Потому мы и не можем устоять от соблазна получить хоть кусочек того самого возбуждения, такого знакомого из собственного опыта и из наследуемых бессознательных первичных человеческих первообразов, хранящихся во всех известных архетипах. А специалистами уже доказано, что наиболее живучими или очеловеченными являются те бренды, которые построены на архетипах.

Бренд должен меняться вслед за изменением побуждений и потребностей потребителей, демонстрируя новое влечение, приводящее к развитию и усилению новой влюбленности.

Выводы: Поскольку потребители готовы жертвовать некоторыми желаниями ради приобретения доступных товаров, отвечающих их потребностям и соответствующих их материальному положению необходимо сообщать людям о существовании их потребности, тем самым, помогая им осознать ранее неосознанные потребности или проблемы.

Осознав потребность, потребители начинают искать информацию и решение, способное удовлетворить их потребности. Потребители предпринимают активные поиски, обращают внимание на рекламные объявления, ведут поиск в Интернете, присматриваются к товарам в магазинах. На этом этапе важно предоставлять о себе информацию в вышеуказанных источниках, рекламные сообщения должны быть привлекательными и содержательными.

Сайт в интернете должен облегчать поиск информации. Сравнения данных о качестве товара обусловливают уменьшение чувствительности потребителей к цене и повышают вероятность покупки качественных товаров. Именно от оформления сайта зависит, как потребители будут использовать его в процессе принятия решения.

Следующая стадия процесса принятия решения потребителем — это оценка альтернативных вариантов выбора, установленных в процессе поиска. На этой стадии потребители ищут ответы на вопросы: Какие варианты у меня есть? и Какой из них самый лучший? Они сравнивают, сопоставляют, выбирают, здесь важно предоставить преимущества наших товаров, заключаемое в качестве, и преимущество покупки именно в нашем магазине, заключаемое в экономии с точки зрения времени покупку.

Следующая стадия процесса принятия решения — покупка. Решившись на покупку, потребители далее проходят два этапа. На первом они выбирают розничного продавца. Второй этап представляет собой выбор внутри магазина, который осуществляется под влиянием продавцов, витрин, электронных средств информации и рекламы в месте продажи. Здесь важно полностью удовлетворить Клиента и подвигнуть на покупку именно в нашем магазине. Сделать это возможно с помощью скидочной системы существующей в магазине, а так же с помощью качества обслуживания Клиента, качества продукции. Освобождение от товара — это последняя стадия в модели. У потребителя есть несколько вариантов: полное избавление от продукта, его утилизация или его замена. После освобождения от товара, важно убедить Клиента о покупке нового именно в нашем магазине.

2.2 Определение детерминант потребительского выбора

Детерминанты спроса. Рассмотрим основные составляющие, на которые ориентируются потребители, делая покупки в магазинах межкомнатных дверей и ламината:

Цена товара. Для спроса цена товара или услуги почти всегда является решающим фактором. При прочих равных условиях, величина спроса на межкомнатные двери и ламинат обратно пропорциональна цене - покупатели желают и способны приобретать больше по низким, а не по высоким ценам. Когда товар уценен или выставлен на распродаже верным измерителем цены служит реально уплаченная сумма, или цена сделки, но не запрашиваемая цена.

Качество товара. Потребители обычно интересуются качеством товара, особенно по сравнению с качествами конкурирующих моделей или товаров-заменителей. Ключевыми характеристиками межкомнатных дверей и ламината являются его качество, технические характеристики, гарантия, удобство, стиль и дизайн, функциональность, послепродажное обслуживание и общая полезность. Спрос на товар выше, если товар обладает теми качествами, которые ищет потребитель. Нельзя сказать, что качество межкомнатных дверей и ламината одной отрасли, производимых разными фирмами, практически одинаково. Так как качество товаров бывает разным, и существуют ощутимые разрывы в ценах на товары, практически выполняемые одни и те же функции. Спрос на одну модель или марку в значительной степени зависит от того, как потребитель оценивает её качества по сравнению с качествами конкурирующих моделей и марок. Конкуренты, как обычно бывает, рекламируют качества своих товаров под предлогом информирования потребителей, на деле стремясь убедить потребителей в том, что качество их товаров выше.

Тенденции моды и предпочтения потребителей. Связь вкусов потребителей со спросом очевидна. Если уменьшается желание потребителей приобретать товар, то уменьшается и спрос. Усиление же желания потребителей увеличивает их готовность платить за товар более высокую цену. Вкусы и предпочтения потребителей подвержены изменениям, иногда постепенным, иногда быстрым. Появление новых и лучших товаров, изменение тенденций моды, новая информация о влиянии товаров на здоровье и безопасность - все это определяет, будет товар пользоваться спросом или нет. Изменение уровня рекламы товаров, изменение в ту или другую сторону рекламы конкурирующих моделей и родственных товаров, количество и удобство размещения магазинов - вот лишь немногие из факторов, которые могут привести к усилению или ослаблению спроса на межкомнатные двери и ламинат.

Доход потребителей. Ясно, что доход потребителей влияет на рыночный спрос. Одного желания покупать недостаточно. Потребитель должен быть способен платить за желаемый им продукт. Чем выше доход потребителя и больше покупательная способность, тем выше будет спрос.

Цены на родственные товары. Так как между товарами существует взаимозависимость, цены на родственные товары являются важными переменными спроса. В случае товаров-заменителей, сравнение цены одного товара с ценой конкурирующего товара может оказать сильное влияние на потребительский выбор.

Ожидания потребителей. На объем покупок оказывают влияние ожидания потребителей относительно будущих цен, величины своих доходов и доступности товаров. Если покупатели считают, что цена на желаемый товар в скором времени увеличится, то, чтобы избежать лишних расходов в будущем, они могут пожелать приобрести этот товар сегодня. Аналогичным образом можно рассуждать насчет ожидания будущих доходов.

Торговая марка. В теории полезности потребителей всегда рассматривается ситуация, в которой предпосылкой является тот аргумент, что потребительское поведение состоит из устойчивого потока рациональных вычислений, посредством которых потребители рассматривают все возможные комбинации покупок, оценивают полезность и выбирают вариант с наивысшей полезностью. Фактором спроса служит как торговая марка магазина, так и сам производитель дверей и ламината. Сегодня потребитель зачастую становиться заложником рекламы и моды что и толкает его на приобретение товаров в брендированном магазине, а так же уровень доверия к известным торговым маркам намного выше, чем у не известных. Попадая в магазин, покупатель в первые секунды оценивает его статус, который в дальнейшем влияет на величину и структуру покупки. Необходимо формировать определенный стиль магазина, способствующий повышению продаж.

Реклама. Реклама и стимулирование сбыта могут повлиять на потребительский выбор, предоставляя потребителям истинную или вводящую в заблуждение информацию, воздействующую на их предпочтения. Важность рекламы для изучения потребительского поведения состоит в том, что она демонстрирует способ, которым продавцы стараются изменить потребительские вкусы и предпочтения в свою пользу.

Ещё одним важным фактором в определении спроса является размер жилой площади, зависящий от количества проживающих вместе людей, от количества детей в семье, количества заключаемых браков и разводов. Например, тенденция к сокращению размеров семьи приведет к увеличению спроса на квартиры в многоквартирных домах и сокращению спроса на отдельные дома, что соответственно приводит к увеличению спроса на строительно-отделочные материалы.

Ключевым фактором, определяющим объем, и потенциал сбыта, особенно для товаров длительного пользования, таких как межкомнатные двери или ламинат, является фактор насыщения рынка данным товаром. Ограниченный спрос на товары с высоким уровнем насыщения побудил производителей товаров длительного пользования реализовывать политику планируемого старения, суть которой состоит в том, что товары периодически обновляются за счет добавления новых качеств, а потребителей побуждают увеличивать частоту покупок для того, чтобы заменить изношенные или морально устаревшие модели.

Так же детерминантой спроса является месторасположение торговой точки, а точнее ее окружение, наличие поблизости либо в самом торговом центре магазинов прочих строительно-отделочных материалов, потребителю часто удобней прийти в один торговый центр и приобрести все необходимого для ремонта в одном месте.

Фактором спроса так же является и сама атмосфера в магазине, это может быть и музыка, и персонал, и само оформление магазина, а так же удобство расположения образцов внутри магазина.

На выбор покупателями магазина строительных товаров решающее значение оказывают цена и квалифицированный совет продавцов. Цена остается определяющим фактором, который влияет на выбор того или иного магазина. Большинство строительных товаров относится к товарам предварительного спроса. Другими словами, это товары, в отношении которых при каждом возникновении потребности в них потребитель постоянно формулирует новое решение. Соответствие товаров требованиям потребителя определяется в процессе поиска перед совершением каждой покупки.

Только когда человек входит в магазин, он представляет, что именно надо купить и по какой цене.

Несмотря на страстное желание петербуржцев сэкономить, за покупками на строительные базы и рынки ездит меньшинство. Этому способствует человеческий фактор. Очень часто покупатели не уверены до конца в том, что же им нужно, не очень хорошо разбираются в представленном ассортименте. В надежде получить полную и объективную информацию о выбранном товаре и его заменителях покупатели отправляются в специализированный магазин.

Процессу покупки предшествуют обычно консультации со знакомыми и родственниками, чьему мнению обычно доверяют больше, чем печатной или телевизионной рекламе. Окончательное решение о том, что именно необходимо купить для ремонтных работ, обычно в семье принимает мужчина. Однако, что касается общего дизайна, расцветки, то здесь окончательный выбор делают, как правило, женщины.

2.3 Организация продаж в розничной торговой точке

Понятие розничной торговли и ее виды. Розничная торговля представляет собой торговлю товарами и оказание услуг покупателям для личного, семейного, домашнего пользования, не связанного с предпринимательской деятельностью. Основу материально-технической базы торговли составляет розничная торговая сеть, представленная на предприятии розничной торговли. Под торговым предприятием понимают имущественный комплекс, используемый организацией для купли-продажи товаров и оказания услуг торговли. То есть розничная торговля фактически представляет собой отношения, возникающие между торговой организацией и покупателем в процессе передачи и оплаты товара.

Направления эффективности розничной торговли включает:

1. Месторасположение и имидж.

* Реальное или виртуальное расположение магазина

* Имидж розничного продавца, позиция и репутация

2. Внутренняя среда и базовый продукт.

* Внутренняя среда магазина, атмосфера, дизайн

* Ассортимент предлагаемых товаров

3. Стимулы внутри магазина.

* Восприятие соотношения цена/ценность

* Эффективность представления товара

* Уровень предоставления услуг, как во время совершения покупки, так и после.

4. Политика работы с клиентами и формирование постоянных клиентов.

-Развитие и упрочение отношений с клиентами.

Первая группа является собирательной, так как в ней в той или иной мере находят отражение три остальные группы факторов, а потому является итогом их воздействия.