Организация процесса геологоразведочных работ

СОДЕРЖАНИЕ: Основные этапы и стадии проведения геологоразведочных работ. Продукция геологоразведочного производства. Классификация разведочных запасов. Стандарты PRMS. Структура предприятия, проводящего геологоразведочные работы на примере РУП Белгеология.Негосударственное частное образовательное учреждение

Высшего профессионального образования

Кубанский социально-экономический

Институт

Специальность: Экономика и управление на предприятии (нефтяная и газовая промышленность)

Дисциплина: Экономика зарубежной НГП

Контрольная работа

Организация процесса геологоразведочных работ

Краснодар 2010 г.

СОДЕРЖАНИЕ

1. Основные этапы проведения геологоразведочных работ

2. Продукция геологоразведочного производства. Классификация разведочных запасов

2.1 Стандарты PRMS

3. Структура предприятий, проводящих геологоразведочные работы

Список используемой литературы

1. Основные этапы проведения геологоразведочных работ

Разведка месторождений полезных ископаемых – комплекс геологических исследований и работ, проводимых с целью определения пространственно-морфологических, объемно-качественных, гидрогеологических и инженерно-геологических параметров месторождения, необходимых для его геолого-экономической оценки.

Разведочные работы на месторождении полезного ископаемого производятся прежде всего в целях определения количества и качества, заключенного в нем полезного ископаемого, а также для выяснения природных и экономических условий, в которых находится месторождение.

Геологоразведочные работы представляют собой научно-производственный процесс. Выявление закономерностей размещения, условий залегания полезных ископаемых и их нахождения – задачи научного характера, но средством их решения является технический производственный процесс.

Разведочные работы являются трудоемким и дорогостоящим процессом. Для их выполнения требуется большой объем как трудовых, так материальных и энергетических затрат, близких по структуре к затратам на горно-капитальные работы. Эти затраты должны быть увязаны с последовательным поступательным нарастанием разведочной информации до оптимальных объемов, обеспечивающей качество и достоверность. Вследствие этого, единый в методическом отношении разведочный процесс развивается по ступеням, именуемым стадиями.

Разведочная стадия объединяет комплекс геологоразведочных работ, проводимых на месторождении в целом или на его части с целью решения поставленных проектом задач по изучению геологических неоднородностей объекта, подсчету запасов и геолого-промышленной оценке.

Выделяются четыре стадии проведения геологоразведочных работ:

I) поисковая,

II) предварительная,

III) детальная, включая доразведку, как промежуточный этап между III и IV стадиями,

IV) эксплуатационная.

Подробнее рассмотрим стадии в таблице 1.

Таблица 1 – Стадии проведения геологоразведочных работ.

| Стадии геологоразведочных работ |

Целевое назначение |

Результат работ |

|

| Предварительная разведка |

Получение достоверных данных для геологической, технологической и экономической оценки промышленного значения |

Утверждение в установленном порядке временных кондиций. Подсчет запасов по категориям С1 и С2. ТЭД о переходе детальной разведке. |

|

| Детальная разведка |

Получение всех необходимых данных, используемых при промышленном освоении месторождении. |

Составление ТЭО постоянных кондиций. Подсчет запасов с соблюдением, требований Классификации запасов и с утверждением их в установленном порядке в РКЗ. |

|

| Доразведка местрождений |

а) доразведка месторождения, не освоенного промышленностью |

Подготовка к промышленному освоению резервного месторождения с его доизучением. |

Геологический отчет. При необходимости пересчет запасов с утверждением их в установленном порядке. |

| б) доразведка эксплуатируемого месторождения |

Последовательное уточнение геологического строения и горно-геологических условий эксплуатации в процессе отработки месторождения. |

Годовой геологический отчет. Перевод запасов категории С1 и С2 в более высокие категории с соблюдением соотношений установленных в Классификации запасов. Разведка для расширения сырьевой базы редприятия. |

|

| Эксплуатационная разведка |

а) опережающая |

Получение достоверных данных, верных данных, оперативное планирование добычи и обогащения |

Корректировка проходки горно-капитальных и горно-подготовительных выработок. Оперативный просчет вскрытых и подготовленных к выемке запасов. Обеспечение текущего планирования добычи и обогащения полезного ископаемого. |

| б) сопровождающая |

Получение достоверных данных, верных данных, оперативное планирование добычи и обогащения |

Корректировка нарезных и очистных работ. Контроль за полнотой и качеством выемки недр. Оперативное планирование добычи и обогащения полезного ископаемого. Оперативный подсчет готовых к выемке запасов. |

|

В связи с необходимостью развития сырьевой базы большинства действующих горнорудных предприятий, с целью продления срока их эксплуатации или увеличения производственной мощности, возрастает объем разведочных работ на месторождениях или отдельных их участках в пределах горных отводов. Повышаются требования к изученности структурных и других неоднородностей тел полезных ископаемых, комплексного состава руд, технологии их переработки, вопросам охраны окружающей среды для детально разведанных месторождений, планируемых к промышленному освоению в ближайшие годы. Это обусловило введение дополнительной стадии:

V) доразведки разрабатываемого месторождения.

2. Продукция геологоразведочного производства. Классификация разведочных запасов

В РФ установлены единые принципы подсчета и государственного учета запасов и оценки прогнозных ресурсов - твердых, жидких и газообразных полезных ископаемых в недрах. Рассмотрим классификацию запасов месторождений и прогнозных ресурсов твердых полезных ископаемых. На основе этой классификации разработаны и утверждены Государственной комиссией по запасам инструкции по ее применению к месторождениям различных видов полезных ископаемых.

Под запасами и прогнозными ресурсами понимается количество полезного ископаемого и полезных компонентов в пределах месторождения или его участка, определенное в недрах, т.е. без вычета потерь при добыче.

В соответствие с народнохозяйственным значением выделяются две группы запасов:

- балансовые

- забалансовые

Подсчет и учет запасов полезных ископаемых осуществляется по результатам геологоразведочных и горно-добычных работ.

Подсчет запасов полезных ископаемых – это определение количества и качества минерального сырья в недрах.

Подсчет включает следующие операции:

- оконтуривание месторождения,

- разделение запасов по народнохозяйственному значению, степени разведанности, залеганию, качеству руд и условиям их добычи,

- выделение подсчетных блоков по мощности, содержанию и другим значениям,

- определение средних значений параметров,

- количественный подсчет запасов по каждому выделенному блоку.

Подсчет запасов производится на всех стадиях геологоразведочных работ, но особое значение подсчет запасов приобретает на стадиях предварительной и детальной разведки. По данным предварительной разведки подсчет запасов сопровождается составлением технико-экономического доклада (ТЭД) и кондиций по месторождению, а на стадии детальной разведки является исходным материалом для проектировния горнодобывающего предприятия. Подсчитанные запасы апробируются и утверждаются государственной или территориальной комиссией по запасам. Данные о запасах используются при составлении планов развития добывающих и потребляющих минеральное сырье отраслей народного хозяйства. На их базе ведется проектирование горнодобывающих и перерабатывающих предприятий, проходческих и очистных работ, а также эксплуатационной разведки.

Прогнозные ресурсы полезных ископаемых оцениваются в пределах рудоперспективных территорий и отдельных месторождений на основе геологических предпосылок, выявленных в процессе геологического картирования, геофизических и др. предпосылок. Сведения о прогнозных ресурсах учитываются при планировании разведочных работ.

Запасы и прогнозные ресурсы дифференцируются по видам полезных ископаемых, основным и сопутствующим компонентам. К балансовым запасам относятся запасы, использование которых согласно утвержденным кондициям, экономически целесообразно при существующей или осваиваемой технике и технологии, с соблюдением требований по рациональному использованию недр и охране окружающей среды. Забалансовыми считаются запасы, которые в настоящее время использовать экономически нецелесообразно или технически или технологически невозможно, но в будущем они могут быть переведены в балансовые. К забалансовым запасы могут быть отнесены - из-за малого количества полезного ископаемого или полезного компонента, низкого содержания, высокого содержания вредной примеси, малой мощности полезного ископаемого, особо сложных условий разработки, необходимости применения дорогостоящих и сложных схем обогащения или переработки.

Запасы твердых полезных ископаемых подразделяются но степени их изученности на категории А, В, С1 и С2. Запасы первых трех категорий относятся к разведанным, запасы категории С2 - к предварительно оцененным. Прогнозные ресурсы твердых полезных ископаемых подразделяются по степени их обоснования на категории Р1, Р2 и Р3. Наиболее детально изучают запасы категорий А и В.

Контур запасов категории А определяется в соответствии с требованиями кондиций по скважинам и/или горным выработкам. При этом необходимо выяснить размеры, форму и условия залегания полезных ископаемых, оконтурить внутри их безрудные и некондиционные участки. Необходимо также изучить характер и особенности изменчивости морфологии и внутреннего строения этих тел, технологические свойства полезных ископаемых, гидро-, инженерно- и горнотехнические условия с детальностью, необходимой для составления проекта разработки месторождения. Кроме того, определяют природные разновидности, промышленные типы и сорта полезного ископаемого, их состав, свойства и распределение полезных и вредных компонентов по минеральным формам.

Запасы категории В должны близко удовлетворять указанным для категории А требованиям. Однако, в отличии от них, при изучении формы, условий залегания и внутреннего строения тел полезных ископаемых устанавливаются лишь их основные особенности и изменчивость. Изучение технологических свойств полезного ископаемого производится с детальностью достаточной для выбора принципиальной технологической схемы.

Запасы категории С1 имеют более низкую достоверность чем запасы категории В. Это касается структурно-морфологических факторов, степени изученности внутренних неоднородностей. Гидрогеологические, инженерно-геологические, горно-геологические и другие природные основные показатели оцениваются предварительно. Технологические свойства запасов категории С1, изучаются в степени достаточной для определения их промышленной ценности.

Запасы категории С2 относятся к предварительно оцененным и принципиально отличаются от промышленных запасов категорий А, В, С1.

Их контур определяют на основании единичных скважин, горных выработок и естественных обнажений, с учетом геофизических и геохимических данных. Качество и технологические свойства полезного ископаемого выявляют по результатам исследований лабораторных проб. Геологические, инженерно-геологические, горно-геологические и другие условия оцениваются по отдельным точкам наблюдения и по аналогии с подобными участками и месторождениями.

Прогнозные ресурсы обычно оцениваются в зависимости от детальности проведенного изучения недр и достоверности полученных данных. Выделяются три категории прогнозных ресурсов Р1, Р2, и Р3.

Прогнозные ресурсы Р1 оцениваются, как правило, на флангах эксплуатируемых месторождений и учитывают возможность прироста запасов за счет расширения площади разведки за контуры запасов категории С2. Ресурсы этой категории подсчитываются на основе геологических, геофизических и геохимических исследований с учетом факторов локализации оруденения.

Прогнозные ресурсы категории Р2 характеризуют возможность обнаружения новых месторождений на основе выявленных при съемке проявлений минерального сырья, геофизических аномалий и единичных горных выработок. Количественная оценка прогнозных ресурсов категории Р2 осуществляется по предварительным параметрам по аналогии с известными месторождениями.

Прогнозные ресурсы категории Р3 позволяют оценить потенциальные возможности наличия новых промышленных месторождений по общегеологическим предпосылкам.

Как отмечалось выше, выделяются балансовые и забалансовые запасы. Такие названия связаны с формой учета, т.е. по каждому виду минерального сырья составлен баланс запасов с их количественной и качественной оценкой. Запасы, составляющие его основу, и стали называть балансовыми. Во многих случаях возможен перевод в балансовые забалансовых запасов при изменении кондиций, технологий и т.д. Отнесение к балансовым или забалансовым запасам, заключенных в охранных целиках капитальных сооружений, жилых помещений, сельскохозяйственных и других объектах, определяется с учетом затрат на перенос сооружений или применение специальных методов отработки этих запасов.

Подготовка месторождений для передачи их в промышленное освоение осуществляется в процессе геологоразведочных работ. Необходимая при этом степень изученности зависит от сложности геологического строения и распределения полезных компонентов, а также от социально экономических факторов. С учетом этого месторождения разделяются на четыре группы:

- I группа месторождений характеризуется простым геологическим строением. Запасы заключены преимущественно в простых по форме и внутреннему строению телах полезных ископаемых с выдержанной мощностью и равномерным распределением основных полезных компонентов (Керченский железорудный бассейн, марганцевые месторождения Грузии). На таких месторождениях в процессе детальной разведки выявляют запасы категорий А и В. Главным техническим средством разведки месторождений служат буровые скважины.

- II группа объединяет месторождения сложного геологического строения с изменчивой мощностью и внутренним строением тел полезного ископаемого, относительно невыдержанным качеством и неравномерным распределением полезных компонентов. Сюда же относятся месторождения углей и ископаемых солей простого геологического строения со сложными горно-геологическими условиями разработки. Разведка осуществляется по категориям В и С1.

- III группа месторождений определяется очень сложным геологическим строением с резкой изменчивостью мощности и внутреннего строения тел полезного ископаемого и весьма неравномерным распределением основных ценных компонентов. Запасы подлежат разведке по категории С1 и частично С2. II и III группа разведываются как буровыми скважинами (месторождения железа, хрома, алюминия) так и горно-буровыми системами (остальные месторождения черных и цветных металлов).

- IV группа включает месторождения металлов и неметаллического сырья весьма сложного геологического строения, с крайне неравномерным распределением полезного компонента. Запасы разведуют по категориям С1 и С2 с выполнением больших объемов горных выработок, в т.ч. и подземных. Дальнейшая их разведка совмещается с их вскрытием и подготовкой к разработке. К этой группе относятся месторождения ртути, золота, горного хрусталя и некоторых других полезных ископаемых, обязательно широкое применение геофизических исследований. Подготовленными для промышленного освоения и, следовательно, проектирования горнодобывающего предприятия считаются месторождения, имеющие балансовые запасы различных категорий в соотношениях, указанных в таблице 2.

Таблица 2 – Требуемые соотношения различных категорий балансовых запасов, используемых при проектировании горнодобывающего предприятия.

| Категория запасов |

Металлы и неметаллические ископаемые |

Уголь |

|||||||||||

| Группы |

|||||||||||||

| I |

II |

III |

IV |

I |

II |

III |

|||||||

| А+В в т.ч. А С1 С2 |

30 |

20 |

- |

- |

50 |

50 |

- |

||||||

| 10 |

- |

- |

- |

20 |

20 |

- |

|||||||

| 70 |

80 |

80 |

20-50 |

50 |

50 |

100 |

|||||||

| - |

- |

- |

20 |

80-50 |

- |

- |

|||||||

Месторождения полезных ископаемых по степени их изученности подразделяются на разведанные и оцененные.

К разведанным относятся месторождения, запасы которых, их качество, технологические свойства, гидрогеологические и горнотехнические условия разработки изучены по скважинам и горным выработкам с полнотой, достаточной для технико-экономического обоснования решения о порядке и условиях их вовлечения в промышленное освоение, а также о проектировании строительства или реконструкции на их базе горнодобывающего предприятия.

К оцененным относятся месторождения, запасы которых, их качество, технологические свойства, гидрогеологические и горнотехнические условия разработки изучены в степени, позволяющей обосновать целесообразность дальнейшей разведки и разработки.

2.1 Стандарты PRMS

Если Российская система классификации запасов основной упор делает на реальном физическом наличии углеводородов в геологических формациях, и запасы оцениваются исходя из вероятности такого физического наличия, то стандарты PRMS учитывают не только вероятность того, что углеводороды физически присутствуют в данной геологической формации, но также и экономическую эффективность извлечения этих запасов (включая такие факторы, как затраты на разведку и бурение, текущие производственные затраты, транспортные издержки, налоги, сложившиеся цены на продукцию и иные факторы, влияющие на экономическую эффективность данной залежи).

В соответствии со стандартами PRMS, запасы классифицируются как доказанные, вероятные и возможные исходя как из геологических, так и коммерческих факторов.

Доказанные запасы включают запасы, которые подтверждены с высокой степенью достоверности на основании анализа истории разработки и (или) анализа при помощи объемного метода соответствующих геологических и инженерных данных. Доказанными запасами являются запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют более, чем 90 %-ные шансы быть добытыми.

Вероятными запасами являются запасы, в которых углеводороды находятся в геологической структуре с меньшей степенью достоверности, поскольку было пробурено меньшее количество скважин и (или) не проводились определенные эксплуатационные испытания. Вероятными запасами являются запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют более, чем 50 %-ные шансы быть добытыми.

Возможными запасами являются недоказанные запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют 10 %-ные шансы быть добытыми.

Оценка доказанных, вероятных и возможных запасов природного газа естественно сопряжена с многочисленными сомнениями. Точность любой оценки запасов зависит от качества доступной информации и инжиниринговой и геологической интерпретации. Исходя из результатов бурения, опробования и добычи после даты проверки, запасы могут быть значительно пересчитаны в сторону увеличения или уменьшения. Изменения цены на природный газ, газоконденсат или сырую нефть также могут влиять на наши оценки доказанных и вероятных запасов, а также на оценки их будущей чистой выручки и чистой текущей стоимости, поскольку запасы и будущая чистая выручка и чистая текущая стоимость оцениваются, исходя из цен и затрат на дату проведения проверки.

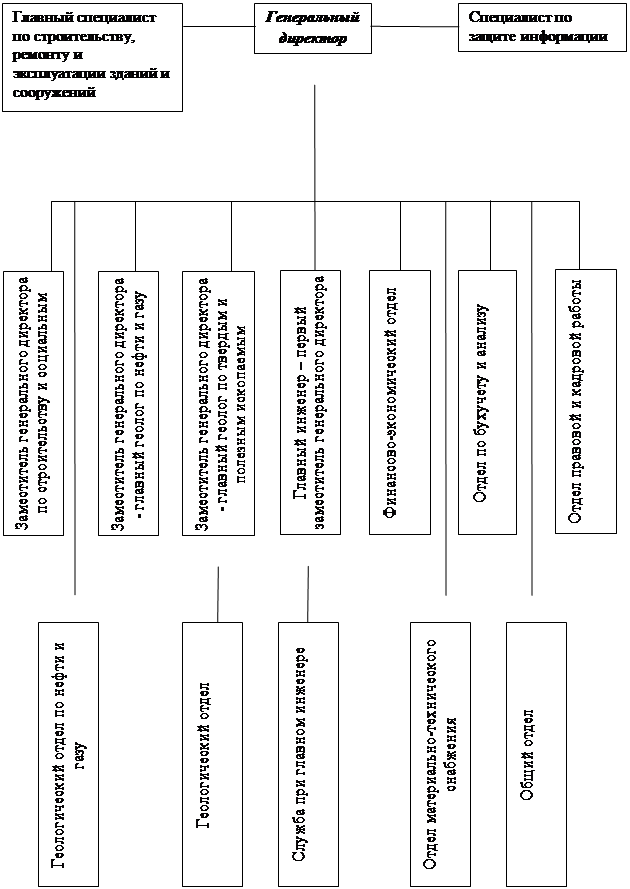

3. Структура предприятий, проводящих геологоразведочные работы.

В качестве примера предприятия, проводящего геологоразведочные работы, рассмотрим геологоразведочное предприятие «Белгеология».

«Белгеология» является специализированным предприятием, имеющем в своём составе: пять геологоразведочных экспедиций, Центральную лабораторию, а также другие вспомогательные организации.

В настоящее время в Беларуси установлено свыше 4000 месторождений и проявлений минерального сырья.

«Белгеология» силами своих специалистов успешно оказывало техническую помощь по изучению недр и поиску полезных ископаемых в десятках стран мира.

Структура предприятия представлена на рисунке 1.

Численность аппарата управления с учётом вакансий 42 человек.

Рисунок 1 – «Структура аппарата управления «Белгеология»

Список используемой литературы

1. Шпайхер Е.Д., Салихов В.А. Геологоразведочные работы и геолого-экономическая оценка месторождений полезных ископаемых. Учебное пособие / СибГИУ. – Новокузнецк, 2002. – 311 с.

2. Салье Е.А., Гоц А.С. Организация и планирование геологоразведочных работ. Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Недра, 1970. – 319 с.

3. Грабчак Л.Г. Горноразведочные работы. Учебник для вузов. – М.: Высш. школа, 2003. – 661 с.

4. Кобахидзе Л.П. Экономика геологоразведочных работ. Монография. – М.: Недра, 1973. – 301 с.