Организация процесса планирования СПК Столбовский

СОДЕРЖАНИЕ: Теоретическая сущность и виды планирования. Сравнительный анализ стратегического и финансового планирования. Эффективность стратегического управления проектируемым предприятием и оценка степени риска относительно условий предпринимательской деятельности.Содержание

Введение

1. Теоретические основы стратегического планирования в организации

1.1 Теоретическая сущность и виды планов предприятия

1.2 Сравнительный анализ стратегического и финансового планирования

2. Организация процесса планирования СПК «Столбовский»

2.1 Экономико-социальная характеристика хозяйствующего субъекта

2.2 Характеристика внешней сферы производства, SWOT-анализ

2.3 Эффективность стратегического управления проектируемым предприятием и оценка степени риска относительно общих условий предпринимательской деятельности

Заключение

Список используемой литературы

Введение

Вместе с развитием рыночной экономики в России усиливается и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность любому предприятию может обеспечить только рациональное управление движением финансовых ресурсов и капитала, находящегося в его распоряжении. Любые ресурсы ограничены, и добиться максимального эффекта можно не только за счет регулирования их объема, но, прежде всего, путем оптимального соотнесения различных видов ресурсов. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения обязанностей в рамках организационных структур управления. К функции планирования обычно относят и распределение ограниченного объема ресурсов во временном аспекте исходя из приоритетов и целей развития.

Функция организации предполагает необходимость структурирования объектов управления для разграничения полномочий, определения и прав и обязанностей, функциональных разделений. С этой функцией связан процесс департаментализации, организационного построения внутренний системы управления и контроля. Планирование на предприятии обеспечивает взаимоувязку показателей его развития и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения. Предприятие, имеющее большую просроченную кредиторскую задолженность, финансовое положение которого близко к критическому, при разработке финансового плана должно ориентироваться на обоснование антикризисных мероприятий, для избежания банкротства. Организация, получающая стабильные доход, финансово устойчивая может при разработке финансового плана поставить цель увеличения рентабельности продаж и производства в целом.

Целью планирования является обеспечить оптимальные возможности для эффективности хозяйственной деятельности, прибыльности, конкурентоспособности, а также эффективное управление финансовыми ресурсами. Организация планирования – это разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами, определение потребности в собственном оборотном капитале, выявление дополнительных источников финансирования, составление планов реализации и сбыта, расчет показателей рентабельности.

Чтобы добиться оптимального функционирования, предприятие должно выбрать хорошую стратегию, которая, в свою очередь, должна строиться на сильных позициях и использовании возможностей. Для выбора стратегий применяются различные модели. Одной из главных стратегических задач предприятия является проблема выбора сфер бизнеса, в которых оно намерено осуществлять свою деятельность. Это связано с обеспечением равновесия между краткосрочной и долгосрочной прибыльностью.

Актуальность выбранной темы не вызывает сомнений, поэтому цель данной курсовой работы – раскрыть содержание, принципиальные особенности и сферы применения основных моделей стратегического выбора на примере предприятия СПК «Столбовский», проанализировав основные показатели его производственно-экономической деятельности, а также процесс финансового планирования и качество принимаемых управленческих решений. Задачи исследования:

- SWOT-АНАЛИЗ предприятия;

- описание структурной схемы управления предприятием и характеристика внешней среды, в которой функционирует предприятие;

- анализ основных экономических и производственных показателей деятельности предприятия;

- анализ процесса стратегического управления предприятием;

При написании работы использовались учебные пособия и учебники по стратегическому менеджменту, финансовому менеджменту, теории организации, монографии и научные статьи в периодических изданиях, а также нормативно-правовые акты РФ.

1. Теоретические основы стратегического планирования в организации

1.1 Теоретическая сущность и виды планов предприятия

Управлять значит предвидеть, прогнозировать, поэтому планирование является важнейшей функцией предприятия. Планирование позволяет установить правильные пропорции между отраслями, способствует рациональному использованию материальных и трудовых ресурсов. Результаты планирования служат основой для принятия грамотных управленческих решений. Существуют следующие принципы планирования:

- Наивысшая эффективность общественного производства;

- Научное обоснованность плана;

- Пропорциональность и непрерывность;

- Единство составления, проверки и организации выполнения.

Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения [11, С.126]. Основные задачи финансового планирования по мнению Н.Ф.Самсонова:

- обеспечение источниками финансирования основной деятельности предприятия (поддержание нормального уровня запасов сырья, материалов, готовой продукции, финансирование прироста оборотных средств, воспроизводства основных производственных фондов и т.д.);

- своевременное и в полном объеме выполнение обязательств перед бюджетом и внебюджетными фондами;

- обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

- выявление резервов роста доходов предприятия;

- оптимизация использования прибыли;

- определение дивидендной политики;

- обоснование размера и условий привлечения внешних источников для финансирования инвестиционной деятельности предприятия;

- поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости [7, С.220].

Основными этапами финансового планирования являются:

1. Анализ финансовой ситуации и проблем;

2. Прогнозирование будущих финансовых условий;

3. Постановка финансовых задач;

4. Выбор оптимального варианта решения финансовых задач;

5. Составление финансового плана;

6. Корректировка и увязка финансового плана с другими разделами;

7. Выполнение финансового плана;

8. Контроль и анализ выполнения финансового плана.

По мнению Н.Ф.Самсонова цель финансового планирования предприятия конкретизируется в зависимости от длительности планируемого периода, результатов анализа его финансового состояния на момент разработки финансового плана, динамики основных финансовых показателей в ретроспективе, результатов маркетинговых исследований, а также внешних условий (таких, как уровень инфляции, ставка рефинансирования Банка России, курс рубля по отношению к твердым валютам, стабильность правового поля).Вместе с тем система целей планирования любого предприятия должна быть ориентирована на увязку доходов и расходов, а также обеспечение платежеспособности в краткосрочном периоде и (или) поддержание финансовой устойчивости в долгосрочном периоде [7, С.380].

Горизонт финансового планирования - это период времени, в пределах которого можно дать с приемлемой точностью оценку финансовых показателей стратегии развития предприятия с учетом влияния основных факторов внешней среды. Стратегия развития предприятия, ориентированная на реконструкцию производства, внедрение новой технологии, расширение производства в связи с выходом на новые рынки, как правило, определяет горизонт финансового планирования от трех до пяти лет. При этом нужно учитывать стабильность экономики в целом, предсказуемость политического развития отраслевые, региональные и иные значимые факторы внешней среды.В пределах горизонта планирования финансовые планы, по мнению Н.Ф.Самсонова делятся на:

- перспективные (стратегические);

- текущие;

- оперативные [7, С.221].

В условиях современной российской действительности горизонт финансового планирования, как правило, составляет не более трех лет, и на такой период разрабатываются стратегические (перспективные) финансовые планы предприятия. Стратегический финансовый план определяет концепцию финансового развития организации и может составлять коммерческую тайну [7, С.422].

Разработка финансовой стратегии – разрабатывается в соответствии с общей стратегией предприятия в целом. Она основывается на учете:

- отраслевой специфики,

- динамики макроэкономического процесса,

- динамики финансового рынка,

- конкретными условиями предприятия. [3, С.320]

Стратегический план базируется на разработки прогнозов. Финансовый прогноз предполагает следующие этапы:

1) Составление прогноза продаж с помощью статистических и других доступных методов;

2) Прогнозирование динамики переменных затрат;

3) Прогнозирование постоянных затрат;

4) Составление прогноза инвестиции в основные и оборотные активы необходимы для достижения планируемого объема продаж;

5)Расчет потребности во внешнем финансировании и изыскания соответствующих источников с рациональной структурой капитала.

Финансовая стратегия включает разработку следующих основных документов: прогноз прибылей и убытков; прогноз движения денежных средств; прогноз бухгалтерского баланса. Эти документы являются базовыми и корректируются в зависимости от изменения внешней среды и объема реализации. Кроме того на предприятии могут разрабатывается при необходимости инвестиционные планы, финансовые разделы планов в долгосрочных бизнес-планах. Финансовая стратегия предприятия разрабатывается по многим направлениям важнейшими являются:

- Движение денежных средств,

- Определение дивидендной политики,

- Определение стратегии в отношении динамики и структуры капитала,

- Определение стратегии финансов предприятия [8, С.254].

Перспективный финансовый план конкретизируется в виде текущих финансовых планов составляемых на год. Основным документом текущего финансового планирования является баланс доходов и расходов. При разработке текущего финансового плана финансовый менеджер исходит из целей планирования на предстоящий год и решает задачи, перечисленные выше. Балансировка доходов и расходов финансового плана достигается как регулированием расходов (прежде всего отчислений в фонде накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка текущего финансового плана должна быть ориентирована на обеспечение финансовой устойчивости предприятия.

В рамках текущего планирования на предприятии разрабатывается финансовый план, в котором в стоимостном выражении отражаются все стороны работы предприятия. Основные задачи, решаемые в финансовом плане, таковы:

- обеспечение предприятия финансовыми ресурсами по осуществлению производственно-хозяйственной деятельности;

- использование резервов в мобилизации ресурсов с целью увеличения прибыли и повышения рентабельности производства;

- определение финансовых взаимоотношений с госбюджетом, кредитными учреждениями, вышестоящими организациями. [10, С.97]

Текущий план конкретизирует стратегические планы и предполагает разработку тех же документов, что и стратегическое планирование:

1. План прибыли и убытков,

2. План движения денежных средств – составляется двумя способами:

- Прямым на основе исчисления притока и оттока финансовых ресурсов.

- Косвенным – основан на корректировки прибыли в связи с изменением активом предприятия.

3. Плановый баланс – его разработка начинается с планирования активов, информации об их изменениях берется из различных источников например:

- из долгосрочного финансового плана,

- отчетов по производственным запасам,

- планов снабжения.

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств. Структура (схема) платежного календаря аналогична текущему финансовому плану, но отражает ежедневное движение средств, в балансе доходов и расходов предприятия. Оперативное планирование по сути основная форма планирования в настоящее время. Они различаются по форме и разрабатываются практически на всех рамках оперативных планированиях, решаются следующие задачи:

1. Синхронизация денежных поступлений и расходов;

2. Ежедневный учет изменений состояния финансовых ресурсов и их корректировка;

3. Определение потребностей в краткосрочных кредитах;

4. Эффективное использование свободных денежных ресурсов [9, С.222].

1.2 Сравнительный анализ стратегического и финансового планирования

Разработка стратегии начинается с анализа внешнего окружения организации. Степень влияния внешних факторов может быть различной, поэтому внешнюю среду подразделяют на «ближнее» организационное окружение (факторы непосредственно влияют на организацию) и «дальнее» окружение (факторы воздействуют опосредованно). Воздействующие на организацию факторы можно подразделить экономические, политические, культурные и технологические. Эти группы факторов определяют процесс комплексного анализа, с помощью которого можно выявить ключевые угрозы и возможности внешней среды.

Внешняя среда различается по степени присущей ей неопределенности («простая - сложная» среда, «стабильная - нестабильная»). Эти характеристики могут различным образом сочетаться. В зависимости от типа внешней организационной среды существуют разные способы работы с ней. Внешние стратегии предполагают изменение сферы действия организации, амортизацию (создание запасов, набор персонала), сглаживание и нормирование. Внутренние стратегии включают маркетинговые мероприятия, заключение контрактов, кооптирование, лоббирование, объединение. Многие из них активно используются организациями.

В организации стратегии планируются и осуществляются одновременно или последовательно на нескольких уровнях. Рассмотрим три уровня - корпоративный, уровень предприятия или бизнес-единиц, составляющих корпорацию, и функциональный [11. с. 34-43].

Стратегия корпоративного уровня определяет организацию в целом, поведение ее подразделений или бизнес-единиц, комбинация которых позволяет воспринимать компанию как целостность и отвечает на вопрос; каким бизнесом занимается корпорация? Стратегическая деятельность на корпоративном уровне включает в себя, например, приобретение нового бизнеса, расширение или сокращение уже существующего, создание совместных предприятий. Корпоративный уровень управления представлен главным управляющим (генеральным директором, президентом корпорации и т.д.), советом директоров и другим старшим персоналом, принимающим стратегические решения для всей организации. Обычно в обязанности этих руководящих лиц входит определение назначения, миссии и целей организации, выявление ключевых областей деятельности, выделение ресурсов для каждого вида деятельности, а также формулирование стратегий, которые охватывают индивидуальную деятельность. Корпоративная стратегия включает также вопросы финансовой и организационной структуры предприятия в целом. Стратегическими задачами корпоративного уровня могут быть, например, такие: открыть новое предприятие за рубежом или создать офшорное производство в стране с дешевой рабочей силой.

Второй уровень часто характеризуется как конкурентная или деловая стратегия. Фундаментальным здесь является вопрос, как конкурировать на конкретном рынке - с кем мы конкурируем? В многонациональной компании уровень предприятия состоит из руководителей отдельных хозяйственных подразделений, входящих в организацию, а также обеспечивающего их персонала. Главная роль этих управляющих состоит в том, чтобы перерабатывать общие сведения, поступающие с корпоративного уровня, в конкретные стратегии групповой и индивидуальной деятельности. Типичные стратегические вопросы на этом уровне могут выглядеть так:

1. Должна ли продукция предприятия соответствовать ассортименту товаров конкурента?

2. Насколько должны быть модернизированы предприятие и оборудование?

3. Каким образом будет финансироваться предполагаемая деятельность?

4. Нужно ли оставлять нераспределенную прибыль для будущих вложений?

5. Нужно ли стремиться, чтобы организация была технологическим лидером?

На уровне предприятия стратегические задачи чаще всего нацелены на успех в конкурентной борьбе. Это могут быть задачи внедрения новой продукции/услуги, а также создания отдела по исследованиям и разработкам.

Третьим уровнем стратегии является оперативный или функциональный уровень. Фундаментальным здесь является вопрос, что вносят различные действия в другие уровни стратегии. Исполнители не имеют возможности оценить всю широту картины, однако они отвечают за развитие функциональных стратегий, которые вписываются в стратегические задачи, поставленные управляющими на корпоративном уровне и уровне предприятия. Финансовые органы дают существенную информацию для формулировки стратегии и обеспечивают меры по оценке степени воплощения ее в жизнь. На уровне оперативного управления создаются предпосылки и условия для решения стратегических задач. Это могут быть, например, требования разработать и ввести программу овладения несколькими профессиями или автоматизировать производственный процесс.

Существует множество моделей процесса стратегического управления, которые в той или иной мере детализируют последовательность шагов процесса стратегического управления, однако три ключевых этапа являются общими для всех. Это следующие этапы:

- стратегический анализ;

- стратегический выбор;

- реализация стратегии [11. с. 34-43].

Стратегический анализ. Этап стратегического анализа предполагает исследование положения организации, для чего изучаются изменения во внешней среде организации и оцениваются те преимущества (недостатки) ресурсов организации, которые она может иметь при данных изменениях. Основная цель стратегического анализа - оценка ключевых воздействий на нынешнее и будущее положение организации. Можно выделить следующие три компонента стратегического анализа.

1. Цель, задачи, ожидания и полномочия;

2. Анализ внешней обстановки;

3. Анализ внутренних ресурсов. Внутренний анализ сосредоточивается на двух областях: определение сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев (акционеров) и персонала.

Одним из результатов стратегического анализа является формулирование общих целей организации, которые определяют сферу ее деятельности. На основании целей выдвигаются задачи.

Второй ключевой этап стратегического процесса - стратегический выбор. Можно выделить 4 компонента процесса стратегического выбора:

1. Выработка стратегических вариантов;

2. Оценка стратегических вариантов. Наиболее значимыми критериями для такой оценки являются следующие два.

- Подходит ли стратегия для того, чтобы строиться на преимуществах организации и преодолевать ее недостатки, использовать возможности и при этом сводить до минимума угрозы?

- Приемлема ли стратегия для участников компании?

3. Выбор стратегии, стратегические линии поведения и планы.Выбор стратегии представляет собой отбор тех вариантов из предложенных на предыдущем этапе, которые соответствуют критериям и которым собирается следовать руководство. Он может представлять собой одну стратегию или же целый набор альтернатив. Стратегические линии поведения и планы предполагают работу в таких областях, как исследования и разработки, потребности в капитале и вопросы трудовых ресурсов. Наиболее характерными планами, сопутствующими стратегическому выбору, являются

- План потребностей в трудовых ресурсах. Все стратегические планы должны включать обзор персонала организации. Так как большинство стратегических планов включают в себя коррективы, производимые в зависимости от конкретной ситуации, персонал организации должен меняться. План должен быть подготовлен с указанием количества служащих различных категорий. Это поможет выявить потребности по набору на период действия плана.

- План потребностей в капитале. Этот план должен перечислять общую потребность в капитале на каждый включенный в него год. План должен предусматривать потребности как в оборотном капитале, так и в капитале для замены или расширения площадей, сооружений, механизмов и оборудования.

- План потребностей в исследованиях и разработках. Этот план должен определить типы проектов исследований и разработок, период их реализации, ответственных лиц, а также ожидаемые масштабы задач. Этот план поможет убедиться, что усилия в исследованиях и разработках скоординированы со стратегическим планом [11. с. 34-43].

Третьим ключевым этапом стратегического процесса является реализация стратегии. Она включает претворение в жизнь той стратегии, которой намерено придерживаться руководство. Выбор стратегии может сделать необходимым принятие решений, например, сколько производственных площадок будет использовать организация, какой вид технологии необходимо применить, какова численность рабочей силы, необходимой при осуществлении новой стратегии и т.д. Особо значимыми факторами при реализации стратегии являются разработка плана действий при непредвиденных обстоятельствах и создание организационной структуры. Стратегический план представляет идеальную ситуацию, однако реальность может в большей или меньшей степени отличаться от идеала.

Поэтому важным элементом любого стратегического плана является разработка варианта действий, если такие отличия станут слишком велики. Такой вариант применяется в случае необходимости реагировать на важные изменения в организационном окружении, которые реально могут возникнуть. Необходимо также определить цикличность контроля. Наиболее эффективна реакция на изменения в окружении, когда систематически отслеживаются фактические изменения в соотнесении с плановыми. Обычно периодом для полной проверки и пересмотра плана является один год.

На этапе реализации возникает множество проблем. Существуют объективные причины этого: здесь осуществляется переход от проектирования к практике управления, происходит столкновение с реальностью, которая всегда богаче любых планов. К тому же процесс проектирования требует определенного времени, а за это время могли произойти такие изменения в среде существования организации, что планы могут в какой-то мере «устареть» еще до начала реализации. Можно выделить следующие типичные для процесса реализации проблемы:

- возможно несоответствие между принятой стратегией и структурой;

- возможно отсутствие определенных навыков у сотрудников;

- системы оценки информации и связи могут не отвечать новым требованиям руководства и не давать адекватной оценки происходящим изменениям;

- реализация стратегии включает изменения, которые, в свою очередь, содержат неопределенности и риск. Это может вызывать настороженность руководителей по отношению к изменениям и нежелание брать ответственность за принятие рискованных решений на себя.

Стратегическое планирование значительно отличается от ежегодного составления сметы и прогнозирования. Однако в то же время они взаимосвязаны. Между ними можно выделить следующий ряд отличий.

Период времени. Составление сметы и прогнозирование обычно ограничиваются периодом в один год, тогда как стратегическое планирование действует в более продолжительный период (3-10 лет).

Акценты. Сметное планирование и прогнозирование обычно касаются достижения конкретных краткосрочных целей. Стратегическое планирование ассоциируется с осуществлением стратегий, имеющих долгосрочные задачи.

Степень детализации. Сметное планирование и прогнозы имеют много финансовых подробностей и обеспечивают сопоставление результатов от месяца к месяцу. Стратегические планы имеют значительно меньше деталей.

Воздействия внешней обстановки. Стратегическое планирование связывается с важнейшими тенденциями во внешней обстановке на протяжении значительного периода времени и реакцией организации на них. Сметное планирование и прогнозирование являются в большей степени внутренними процессами, которые обеспечивают информацией стратегическое планирование [11. с. 34-43].

2. Организация процесса планирования СПК «Столбовский»

2.1 Экономико-социальная характеристика хозяйствующего субъекта

Сельскохозяйственный производственный кооператив СПК «Столбовский» был зарегистрировано постановлением администрации Брянского района на основании Устава от 02.11.99 г. № 35.Основные виды деятельности организации:

- производство высококачественной продукции с/х и ее переработка;

- реализация сельскохозяйственной продукции по договорам и через собственную торговую сеть;

- торгово-закупочные операции, как на территории РФ, так и за ее пределами;

- иная деятельность, предусмотренная законодательством РФ.

СПК «Столбовский» осуществляет свою деятельность на территории Брянской области. Центральная усадьба хозяйства расположена в районном центре п. Локоть. В его состав входят два отделения, которые расположены в д.Городище и д.Столбово. Центральное отделение находится в г. Брянске. Здесь также находятся пункты сдачи основной продукции и основные базыснабжения. Это позволяетреализовывать крупный рогатый скот ОАО «Брянскому мясокомбинату». Кроме того,КРС реализуется ЗАО «Клинский мясокомбинат». Зерно реализуется по генеральному договору поставок ОАО «Мелькрукк» и в небольшом количестве хлебоприемному предприятию «Брасово-КПП». Общая земельная площадь хозяйства составляет 3667 га., в том числе сельскохозяйственные угодья – 2458 га., из них пашня – 1613 га. Землепользование располагается на четырех участках: улучшенные сенокосы на осушенных землях; пашня, используемая для выращивания зерновых кормов для откорма скота; пашня, занятая посевами сельскохозяйственных культур; хозяйственные постройки и открытые площадки для содержания скота на откорме. Природно-климатические условия способствуют развитию сельскохозяйственного предприятия. Наличие в хозяйстве довольно значительных сенокосов (810 га.) и пастбищ (30 га.) создает благоприятные условия для развития животноводства.

В СПК «Столбовский» несмотря на отсутствие целевого финансирования природно-охранных мероприятий ежегодно проводят работы по рекультивации и улучшению землепользования. Руководители и специалисты предприятия принимают меры по внедрению в производство ресурсосберегающих и безотходных технологий, следят за производственной и технологической дисциплинами, контролируют ответственность кадров на всех уровнях за экологическим состоянием всех производственных участков. Рациональные размеры предприятия способствуют росту экономической эффективности производства. Размеры СПК характеризуют такие показатели, как численность работников, стоимость имущества, объем валовой продукции, площадь сельскохозяйственных угодий и др. (табл. 1). На основе данных, можно сделать заключение, что основные экономические показатели предприятия из года в год изменяются в лучшую сторону.

Таблица 1 - Основные показатели деятельности СПК в 2004 - 2006 гг.

| Показатели | 2004г. | 2005г. | 2006г. | Показатели 2006г. в % к | |

| 2004г. | 2005г. | ||||

| Стоимость имущества тыс. руб. | 40920 | 45428 | 47403 | 116 | 104,3 |

| в т.ч. основные средства, тыс. руб. | 26177 | 26820 | 26766 | 102,2 | 99,8 |

| Численность работников, чел. | 174 | 182 | 177 | 101,7 | 97,2 |

| Выручка от продаж, тыс. руб. | 18245 | 25109 | 30097 | 165 | 149,9 |

| Себестоимость продукции, тыс. руб. | 17102 | 23213 | 27614 | 161,5 | 118,9 |

| Валовой доход, тыс. руб. | 5644 | 5233 | 8828 | 156,4 | 168,7 |

| Прибыль до налогообложения, тыс. руб. | 2105 | 987 | 2488 | 118,2 | 252,1 |

| Чистая прибыль, тыс. руб. | 2220 | 1047 | 2488 | 112,1 | 237,6 |

| Фондоотдача | 0,70 | 0,94 | 1,12 | 160 | 119,1 |

| Производительность труда | 104,8 | 138 | 170 | 162,2 | 123 |

| Рентабельность продаж | 5,4 | 6,7 | 8,2 | 151,9 | 122,4 |

| Норма прибыли (по прибыли продаж) | 8,4 | 3,9 | 9,2 | 109,5 | 235,9 |

| Материалоемкость | 2,24 | 1,81 | 1,58 | 70,5 | 87,3 |

Установим, на производстве, каких видов продукции, выполнении работ или оказании услуг специализируется анализируемая организация. Для этого рассмотрим структуру товарной продукции и рассчитаем К-т специализации (таб. 2 и 3). Специализация отражает производственное направление и отраслевую структуру предприятия и показывает, какие отрасли или производство, каких видов продукции преобладают. Целью специализации является создание условий для увеличения прибыли, достижение более высокой производительности труда, увеличение производства продукции и улучшения её качества. СПК специализируется на выращивании и откорме КРС на мясо. Мясное скотоводство является главной отраслью, её удельный вес в структуре товарной продукции составляет более 80%. В качестве дополнительной отрасли на предприятии развивается зерновое производство.

Таблица 2 - Структура товарной продукции СПК «Столбовский»

| Отрасли и виды продукции | 2004 | 2005 | 2006 | ||||||

| Тыс. руб. | V | N | Тыс. руб. | V | N | Тыс. руб. | V | N | |

| Зерно | 342 | 2,0 | 4 | 1581 | 6,6 | 2 | 1856 | 6,2 | 3 |

| Картофель | 13 | 0,1 | 9 | 3 | 0,01 | 9 | 5 | 0,02 | 9 |

| Др. продукция растениеводства | 269 | 1,5 | 5 | 383 | 1,6 | 5 | 370 | 1,2 | 5 |

| Итого по растениеводству | 624 | 3,6 | Х | 1967 | 8,2 | х | 2231 | 7,4 | х |

| КРС на мясо | 157213 | 90,6 | 1 | 19884 | 83,3 | 1 | 24717 | 82,3 | 1 |

| Лошади | 13 | 0,1 | 8 | - | - | - | - | - | - |

| Свиньи | 83 | 0,5 | 6 | 43 | 0,2 | 6 | 67 | 0,2 | 6 |

| Молоко | 418 | 2,4 | 3 | 1462 | 6,1 | 3 | 2035 | 6,8 | 2 |

| Мед | - | - | - | 21 | 0,1 | 7 | 21 | 0,1 | 8 |

| Пр. продукция животноводства | 15 | 0,1 | 7 | 13 | 0,05 | 8 | 22 | 0,1 | 7 |

| Итого по животноводству | 16252 | 93,7 | Х | 21423 | 89,8 | х | 26871 | 89,5 | х |

| Продукция др. производств | 480 | 2,7 | 2 | 438 | 2,0 | 4 | 924 | 3,1 | 4 |

| Всего по организации | 17356 | 100 | Х | 23858 | 100 | х | 30026 | 100 | х |

Таблица 3 - Расчет коэффициента специализации для СПК «Столбовский»

| Виды продукции | 2004г. | 2005г. | 2006г. | |||||||||

| V | N | 2N-1 | V(2N-1) | V | N | 2N-1 | V(2N-1) | V | N | 2N-1 | V(2N-1) | |

| Зерно | 2 | 4 | 7 | 14 | 6,6 | 2 | 3 | 19,8 | 6,2 | 3 | 5 | 31 |

| Картофель | 0,1 | 9 | 17 | 1,7 | 0,01 | 9 | 17 | 0,17 | 0,02 | 9 | 17 | 0,34 |

| Пр. прод. растениеводства | 1,5 | 5 | 9 | 13,5 | 1,6 | 5 | 9 | 14,4 | 1,2 | 5 | 9 | 10,8 |

| КРС на мясо | 90,6 | 1 | 1 | 90,6 | 83,3 | 1 | 1 | 83,3 | 82,3 | 1 | 1 | 82,3 |

| Свиньи | 0,5 | 6 | 11 | 5,5 | 0,2 | 6 | 11 | 2,2 | 0,2 | 6 | 11 | 2,2 |

| Лошади | 0,1 | 8 | 15 | 1,5 | - | - | - | - | - | - | - | - |

| Молоко | 2,4 | 3 | 5 | 12 | 6,1 | 3 | 5 | 30,5 | 5 | 2 | 3 | 20,4 |

| Мед | - | - | - | - | 0,1 | 7 | 13 | 1,3 | 0,1 | 8 | 15 | 1,5 |

| Пр. пр-ия животноводства | 0,1 | 7 | 13 | 1,3 | 0,05 | 8 | 15 | 0,75 | 0,1 | 7 | 13 | 1,3 |

| Работы и услуги | 2,7 | 2 | 3 | 8,1 | 2 | 4 | 7 | 14 | 3,1 | 4 | 7 | 21,7 |

| Итого | 100 | х | х | 148,2 | 100 | х | х | 166,4 | 100 | х | х | 171,5 |

| Коэф-т специализации | 0,67 | 0,6 | 0,58 | |||||||||

Главная и дополнительная отрасли хорошо сочетается и способствует успешному развитию производства. Кроме того, в хозяйстве развиваются такие подсобные отрасли как картофелеводство, свиноводство, коневодство и др. Удельный вес этих отраслей в структуре товарной продукции невелик и основное их назначение удовлетворение внутрихозяйственных потребностей. Уровень специализации у предприятия очень высокий, коэффициент специализации 6. Но в последние годы он несущественно снизился, так как предприятие осваивает производство других видов продукции. Основным видом деятельности СПК «Столбовский» является откорм и продажа КРС. При изучении формирования выручки произведем её группировку по видам реализуемой продукции табл. 4. СПК наращивает объемы реализации продукции. Так количество молодняка КРС, идущего на реализацию за рассматриваемый период увеличилось на 410 т. что привело к росту выручки. В 2006 г. выручка от реализации увеличилась на 66,3% или 11852 т. руб. Зерно хозяйство выращивает как на реализацию, так и для расчетов натуральной оплатой и для собственного потребления.

Таблица 4 - Объемы и структура реализации продукции СПК «Столбовский»

| Наименование продукции (работ, услуг) | 2004 г. | 2005 г. | 2006 г. | ||||||

| Тонн | Тыс. р. | % | Тонн | Тыс. р. | % | Тонн | Тыс. р. | % | |

| Молодняк КРС | 645 | 15503 | 85 | 857 | 21423 | 85,3 | 896 | 26871 | 89,3 |

| Зерно | 735 | 1102 | 6 | 1093 | 1967 | 7,8 | 720 | 2231 | 7,4 |

| Пр. продажа ТРУ | х | 1640 | 9 | х | 1719 | 6,9 | х | 995 | 3,3 |

| Итого выручки | х | 18245 | 100 | х | 25109 | 100 | х | 30097 | 100 |

Для предприятия важно не только кому и в каких объемах реализовывать свою продукцию, но и по каким ценам. Поиском новых покупателей и расширением рынка сбыта занимается маркетинговая служба. Главный канал реализации продукции - поставки на перерабатывающие предприятия, т.к. продается сразу большое количество продукции, хотя цены ниже. Рассмотрим выручку по каналам реализации (табл. 5).

Таблица 5 - Каналы реализации продукции в СПК «Столбовский» 2004-2006 гг.

| Вид продукции | Каналы реализации | |||||

| Канал 1 - Перерабатывающие предприятия | Канал 2 – Прочая продажа, оплата труда | |||||

| Объем реализации | Средняя цена реализации | Выручка от реализации | Объем реализации | Средняя цена реализации | Выручка от реализации | |

| 2004 г. | ||||||

| Молодняк КРС | 446,2 | 24 | 10708,8 | 177 | 23,8 | 4212,6 |

| Зерно | 201,6 | 1,5 | 302,4 | 600 | 2 | 1200 |

| 2005 г. | ||||||

| Молодняк КРС | 649,9 | 25,2 | 16377,5 | 133 | 25 | 3325 |

| Зерно | 80 | 1,7 | 136 | 792 | 1,8 | 1425,6 |

| 2006 г. | ||||||

| Молодняк КРС | 560 | 29,5 | 16520 | 240,7 | 32,8 | 7895 |

2.2 Характеристика внешней сферы производства, SWOT-анализ

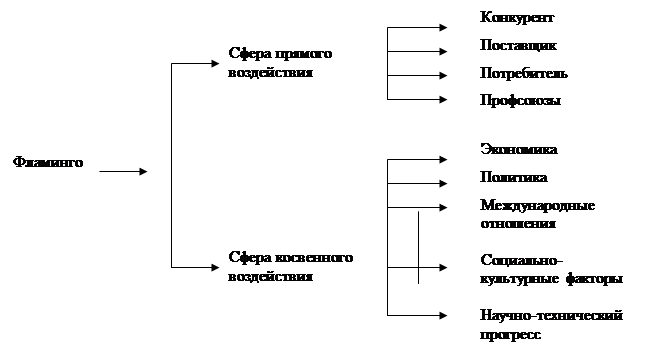

Среда внешнего воздействия представлена прямыми и косвенными факторами, которые находятся вне влияния начальника СПК «Столбовский». Факторы прямого воздействия – факторы, которые влияют непосредственно на деятельность организации и оказывают наиболее сильное влияние (рис. 1).

Рисунок 1 - Внешняя среда организации

Основными поставщиками сырья и материалов в СПК «Столбовский» являются ООО «МП Аритон», ЗАО «Брянскнефтепродукт», ООО «Агрозапчасть», ОАО «Брянская сытовая компания», ОАО «Центральная телекоммуникационная компания», ООО «Брянскрегионгаз», ГУП «Брянская областная продовольственная корпорация», ООО «МАЗ».

Основными покупателями продукции СПК «Столбовский» являются ЗАО «Мелькрукк», ЗАО «Мясокомбинат Клинский», ООО «Брянский мясоперерабатывающий комбинат», ОАО «Брянский мясокомбинат», ЧП Савин Н.А. Ленинградская область, ЧП Тарасов В.И., «Брасово-КПП» и др. Потребитель – население, организации, фирмы и т.д.

Профсоюз на предприятии «Столбовский» не создан, но в соответствии с КЗоТ РФ (если численность персонала больше 15 человек) на предприятии создана согласительная комиссия из 3 человек для первичного разрешения трудовых споров между работодателем и работниками.

Применяется маркетинговая политика – реклама услуг на втором канале «Брянского вестника», в местных газетах.

На любое предприятие помимо внутренних экономических показателей влияет микроэкономика по видам: ВНП; ВВП; национальный доход; уровень инфляции; отклонение курса отечественной валюты к другому виду валюты. При низком уровне доходов населения, нестабильном экономическом положении предприятий сельхозпродукция все таки будет продолжать пользоваться спросом, т.к. ее можно отнести к товарам первой необходимости. Научно- технический прогресс.

В течение 2006 г. в России, в том числе в Брянской области внедрена Федеральная целевая программа «Развитие с/х предприятий», утверждённая правительством России, это поставка современного с/х оборудования на предприятия в рассрочку по льготным ценам, проведение специализированных выставок как с/х оборудования, так и с/х продукции; увеличение объема научно-методической литературы. Анализ поставщиков и конкурентов «Столбовский» представлен в таблицах 6 и 7 соответственно.

Таблица 6 - Характеристика поставщиков СПК «Столбовский»

| Название поставщиков | Цена за 1 ед. | Льготы, качество, скидки, ассортимент и т.д. | Оценка в баллах |

| ООО МП «Аритон» | В зависимости от заключенных в начале года договоров | Приемлемые цены, возврат нереализованной продукции | 2 |

| ООО «БРАМФ» | -//- | Под реализацию, возврат нереализованной продукции | 3 |

| ОАО «БСК» | -//- | Приемлемые цены, пользуются спросом, возврат нереализованной продукции | 4 |

| ГУП «БОПК» | -//- | Широкий ассортимент, в т.ч. возврат нереализованной продукции, собственная торговая сеть, высокое качество, низкие цены, упаковка | 5 |

Из проведённого исследования следует, что основным поставщиком сырья и материалов является фирма ГУП «Брянская областная продовольственная корпорация», благодаря высокому качеству сырья, товар пользуется спросом у потребителей. СПК «Столбовский» ниже перечисленным конкурентам уступает: по качеству продукции; по уровню развития торговой сети, по саморекламе, по наличию и применению нормативных актов, инструкций, приказов.

Вывод: для устранения отмеченных недостатков необходимо: внедрение новых технологий; повысить знание и квалификацию персонала; улучшить качество выпускаемой продукции путем рационального использования всех инструментов директмаркетинга – своевременной поставки, баз данных; доступность цены для населения при оплате товара; возврат нереализованной продукции.

Таблица 7 - Основные характеристики конкурентов

| Характеристики конкурентных услуг и продукции | ЗАО «Локотское» | ЗАО «Добрунь» | ООО «Надежда» | «Столбовский» |

Качество продукции Одна из известных фирм. |

высокое | Высокое известная |

среднее | Среднее |

Доступность Собственная торговая сеть Возврат нереализованной продукции |

Да Магазин и лотки |

Да Магазины и открытые прилавки |

Да Нет, через оптовых скупщиков |

-низкие цены; -сертификация; -доступность потребителям |

| Участие в с/х выставках | да | да | нет | да |

Рынок сбыта продукции (услуг) СПК «Столбовский» характеризуется сезонностью: с конца лета до середины осени растениеводческая продукция реализуется по достаточно низким ценам в связи с насыщенностью рынка, весной цена повышается, но не всегда продукция может храниться такой период из-за недостаточно хороших условий на СПК «Столбовский» поэтому ее стараются реализовать до конца октября. Немного лучше ситуация с животноводческой продукцией. Весной практически не продаются и молочные продукты, т.к. идет откорм появившегося молодняка.

Повышение стабильности спроса на продукцию возможно при заключении договоров поставки продукции с оптовыми покупателями в начале года и с условием равномерного распределения платежей.

Инновационная среда организации складывается из инновационного потенциала, дающего оценку состояния ее внутренней среды (одного из факторов конкурентоспособности и конкурентных преимуществ), и инновационного климата. В дополнение к таким фундаментальным методам, как системный анализ, целевой и ситуационный, применяется метод SWOT-анализа — оперативный диагностический анализ предприятия и его среды. Анализ среды предприятия осуществляется с целью: выявления в его потенциале силы (S); выявления в ее потенциале слабости (W); установления возможностей (О), предоставляемых организации ее внешней средой; выявления угроз (Т) для предприятия со стороны внешней среды. После составления списка сильных и слабых сторон потенциала организации, а также возможностей и угроз со стороны внешней среды между ними устанавливают связи. Матрица SWOT-анализа строится на двух векторах: состоянии внешней (горизонтальная ось) и внутренней среды (вертикальная ось). Каждый вектор разбивается на 2 раздела (уровня состояния): возможности и угрозы, исходящие от состояние внешней среды; сила и слабость потенциала предприятия. На пересечении 2х2 получаем 4 поля.

1. Поле SO- «сила - возможности». Фиксируются те сильные стороны потенциала организации, которые обеспечивают ей использование предоставившихся возможностей.

2. Поле ST - «сила - угрозы». Фиксируются те слабые стороны потенциала организации, которые не дают шанса использовать представившиеся возможности. Могут рассматриваться стратегии развития потенциала.

3. Поле WT - «слабость - угрозы». Это наихудшее сочетание для организации. Снижение угроз возможно лишь разработкой стратегий развития своего потенциала.

4. Поле WO- «слабость - возможности». Руководству организации следует определить целесообразность использования возможностей при наличии таких слабых сторон состояния организации или целесообразность поиска стратегии развития потенциала

Среди множества методов оценки результатов деятельности организации, инструментов анализа рыночной позиции предприятия, одним из самых популярных и наглядных является SWOT-матрица. В результате SWOT-анализа получился необходимый материал для планирования дальнейшей деятельности по преодолению недостатков и реализации рыночных преимуществ с учётом выявленных возможностей и угроз.

Таблица 8 - SWOT-АНАЛИЗСПК «Столбовский»

Сильные стороны Постоянный спрос на с/х продукцию Широкий ассортимент продукции, расширение специализации Прием нереализованной продукции от оптовых покупателей, т.к. есть возможность переработки или вторичного использования |

Слабые стороны Плохие условия для длительного хранения произведенной продукции Сильно развитая конкуренция и демпинг Нехватка ресурсов для модернизации Изношенность половины оборудования |

Возможности Рост спроса на рынке за счет освоения выпуска отдельных видов молочной продукции Повышение спроса на продукцию за пределами рынка области при участии в различных выставках |

Опасности Активность конкурентов в наиболее рентабельных секторах, лоббизм Снижение объёма косвенной государственной поддержки (изменение условий кредитования) |

Как видно из таблицы 8, СПК «Столбовский» имеет ряд сильных сторон, выгодно отличающих от конкурентов. Самые главные из них – низкая стоимость ресурсов и доверие покупателя, полученное благодаря качеству продукции и низким ценам. Также предприятие обладает набором возможностей, которые могут способствовать укреплению позиции фирмы на рынке: расширение ассортимента, увеличение объемов производства. Слабые стороны - необходимо правильно разработать инвестиционную и инновационную политики, систему маркетинга для улучшения связей с потребителем, увеличения возможностей организации для расширения производства. Угрозы имеют преимущественно внешний характер, предприятие не может оказать существенного влияния. Поэтому надо разработать альтернативные варианты действий на случай усиления влияния какого-либо негативного внешнего фактора – поиск альтернативных поставщиков, создание резервов для покрытия возможных убытков.

2.3 Эффективность стратегического управления проектируемым предприятием и оценка степени риска относительно общих условий предпринимательской деятельности

Стратегическое планирование – это долгосрочное перспективное планирование с учётом изменений факторов внешней среды. Стратегический план дает право в течение пяти лет что-то изменять. Для этого применяются дисконтированные показатели – это приведение экономических показателей в долгосрочном периоде к одному эквиваленту.

Рисунок 3 - Этапы стратегического планирования

Такие связи способствуют поддержанию порядка, устранению недостатков в текущем производстве, уточнению заданий плана, оказанию помощи при неожиданных (аварийных) ситуациях на отдельных участках. Научно-технической и социально-экономической информацией снабжаются все производственные участки. Задача системы хозяйственного руководства на всех уровнях сводится к тому, чтобы предприятия работали в заданном режиме, оптимально удовлетворяли потребности населения, предприятий и т.д., экономично и рационально использовали имеющиеся ресурсы.

В центральном отделении СПК «Столбовский» (центральная усадьба) планово-экономический отдел осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Производственный отдел на данном предприятии анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Основным плановым документом сельскохозяйственных предприятий в период реформ стал бизнес-план, который выступал как симбиоз программы и экономического обоснования при планировании объемов инвестиций для привлечения инвесторов, партнеров и кредиторов. Бизнес-план в основной массе сельскохозяйственных предприятий разрабатывался формально и не достигал целей, для которых был предназначен. С 1998 г. бизнес-план заменен планом производственно-финансовой деятельности сельскохозяйственного предприятия.

Разработка плана заключается в определении объемов производства, продуктивности земли и животных, каналов реализации продукции, в изыскании источников финансирования и других показателей. В этих условиях основной задачей руководства предприятия становится развитие маркетинга. Оперативное планирование - система расчетов по текущему регулированию процесса производства в целях обеспечения ритмичной работы предприятия. В процессе оперативного планирования осуществляется разработка и своевременное доведение до отделений, цехов, участков (бригад, ферм, звеньев) производственных программ по производству и реализации продукции и услуг в установленные сроки при рациональном использовании ресурсов. Оперативное планирование необходимо для осуществления систематического контроля за ходом процесса производства.

СПК «Столбовский» составляет план производственно-финансовой деятельности сельскохозяйственного предприятия по отраслям своей деятельности. Взаимоотношения предприятия с бюджетом предполагает своевременную уплату всех налогов, платежей и отчислений в размерах, установленных законодательством. В процессе финансового планирования решаются следующие основные задачи:

- выявляются резервы и мобилизуются ресурсы для достижения наиболее эффективных конечных результатов при использовании для этих целей финансово – кредитного механизма;

- устанавливаются оптимальные и экономически целесообразные финансовые долгосрочные нормы и нормативы по оборотным средствам и источникам их формирования, образованию и использованию прибыли;

- обеспечиваются плановое образование и использование денежных ресурсов;

- обеспечивается устойчивое финансовое положение предприятия путем сбалансированного поступления и расхода средств;

- создаются методические условия для обеспечения преемственности показателей, и их взаимной связи;

- устанавливается финансовый контроль за ходом выполнения принятых в плане показателей.

При сравнительном анализе плановых показателей и фактических данных можно отметить следующее: полученная выручка, себестоимость проданной продукции и полученная прибыль от реализации зерна и КРС превышают запланированные показатели. А за счет значительного превышения себестоимости остальной продукции над запланированной, финансовым результатом является убыток, а не прибыль, хотя выручка от реализации также превышает планируемую. акже следует отметить, что превышение фактического размера выручки значительно меньше, чем отклонения в себестоимости продукции, т.е. необходимо отметить уменьшение рентабельности продукции в связи с увеличением ее себестоимости как в зерноводстве и животноводстве, так и, особенно, в прочих видах продукции (практически в 6 раз), из-за чего этот вид деятельности стал убыточным.

Таблица 9 - Выполнение плана по финансовым результатам от реализации продукции СПК «Столбовский» в 2006 г

| Отрасли и виды продукции | Продано, ц | Полная себестоимость, тыс. руб. | Выручка, тыс. руб. |

Прибыль или убыток, тыс. руб. |

Зерно - план - факт - % выполнения плана |

5000 5935 118,7 |

813 1257 154,6 |

970 1856 191,3 |

157 599 381,53 |

КРС на мясо - план - факт - % выполнения плана |

3200 8007 250,2 |

6530 22283 341,2 |

8560 24424 285,3 |

2030 2141 105,5 |

Продукция прочих видов деятельности - план - факт - % выполнения плана |

х х х |

196 1259 642,3 |

346 924 267,1 |

150 -335 -223,3 |

Всего от реализации продукции - план - факт - % выполнения плана |

х х х |

7539 27543 365,3 |

9726 30026 308,7 |

2187 2483 113,5 |

Поэтому, не взирая на пропорциональные отклонения фактического объема реализации продукции и ее себестоимости от плановых показателей: 365,3% и 308,7% (т.е. перевыполнение плана), фактический размер прибыли предприятия отклонился от запланированного незначительно (113,5%), что также подтверждает снижение рентабельности предприятия и увеличение себестоимости производимой продукции. Анализируя таблицу 9, можно сделать вывод, что плановая служба не совсем четко определила возможные показатели в производственной и финансовой деятельности. Основные просчеты допущены в животноводстве, где объем реализации КРС на мясо превысил плановый уровень более чем в 2 раза. Следует обратить внимание на то, что фактический финансовый результат также больше планового.

Оценка степени риска относительно текущей деятельности СПК «Столбовский» приводится в табл. 10.

(21*7/490)*100% = 30% - степень риска.

Таблица 10 - Расчет степени риска

| № | Факторы риска | Меры по снижению риска |

| 1 | Политический: угроза стабильности извне; нестабильность правительства; коррупция; возможность вооружённых конфликтов 1 | - Контроль государства Стабильность правительства |

| 2 | Социальный: Стачки, Забастовки, Лояльность местной администрации 3 | - Не нарушать права работников Своевременно выплачивать зарплату |

| 3 | Финансовый: Невыплата ссуд, Задержки по кредитам, Аккумулирование контрактов, Экспроприация частного капитала, Изменение кредитно-денежной политики 3 | - Нормирование финансовых расходов Расширение различных видов деятельности |

| 4 | Экономический: Состояние экономического развития страны, Динамика торгового и платёжного балансов, Конкуренция, Уровень капиталовложений, Стоимость рабочей силы 5 | - Проводить маркетинговые исследования Изучать рынки сбыта, руководствуясь принципом: высокое качество, низкие цены |

| 5 | Технико-технологический: Физическое и моральное старение машин, Оборудование, Технологии, Эффективность НИОКР, Жизненный цикл готовой продукции | - Модернизация оборудования Введение новых технологий |

| 6 | Стихийные бедствия: Пожар, Наводнение, Засуха, Землетрясение, Бури 4 | - Усилить контроль за противопожарной безопасностью в ОПС и на предприятии |

| 7 | Хищение, порча и прочий ущерб: Хищение денежных средств,- Хищение сырья и материалов, Готовой продукции, Утечка информации, Порча материально- технических факторов производства. 3 | - Усилить контроль на складах, цехах, гаражах, ВОХР, Вести учёт товарно-материальных и денежных средств |

Для разработки плана специалистам по планированию требуется необходимая информация. Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в органы планирования поступает большой объем внутренней информации: наличие и структура производственных мощностей, потенциальные возможности переналадки оборудования на выпуск; кадры, их численность и профессиональный состав; финансы (в том числе собственные и заемные средства); наличие и потребность в оборотных средствах (включая запасы); степень готовности и структура новых научно-технических разработок и др.

Вследствие того, что планирование как базовый элемент системы хозяйственного управления внутри предприятия разделяется по масштабам, необходимо различать также по периодам и рангам должностных лиц, принимающих решения (рисунок 2). За разработку и реализацию стратегического и долгосрочного планов, а также за точность расчета показателей конечных результатов деятельности предприятия отвечать должно его высшее руководство во главе с директором. Ответственность за решение локальных и промежуточных задач внутри предприятия необходимо возложить на руководителей среднего звена – начальников отделов. Ответственность за конечное исполнение планового задания, установленного текущим графиком работы, возложить на руководителей нижнего звена – старших мастеров, мастеров.

Высший орган управления:

|

![]()

![]()

![]()

Среднее звено управления: Главный бухгалтер, Начальники отделов |

![]()

![]()

| Текущее планирование | Промежуточные результаты |

![]()

![]()

![]()

Нижнее звено управления: Старшие мастера, мастера. |

![]()

![]()

![]()

| Оперативно-календарное планирование | Суточные графики выполнения заданий | Соблюдение стандартов, установленных норм и нормативов |

Рисунок 2 - Распределение функций системы планового управления производством.

Таблица 11 - Формирование финансового результата в СПК «Столбовский» в 2004-2006 гг

| Виды расходов и доходов | 2004 г. | 2005 г. | 2006 г. | 2004 г в % к 2006 г. | Средний темп изменения показателя | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |||

| Выручка от реализации (работ, услуг) | 18245 | х | 25109 | х | 30097 | х | х | х |

| Себестоимость реализованной продукции (работ, услуг) | 17102 | 93,7 | 23219 | 92,5 | 27614 | 91,75 | -1,95 | 61,5 |

| Валовая прибыль | 1143 | 6,26 | 1890 | 7,53 | 2483 | 8,25 | 1,99 | 117,2 |

| Коммерческие расходы | 147 | 0,8 | 214 | 0,85 | - | - | - | - |

| Управленческие расходы | - | - | - | - | - | - | - | - |

| Прибыль (убыток) от продаж | 993 | 5,44 | 1676 | 6,67 | 2483 | 8,25 | 2,81 | 150 |

| Проценты к получению | - | - | - | - | - | - | - | - |

| Проценты к уплате | - | - | - | - | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - | - | - | - | - |

| Прочие операционные доходы | 11 | 0,06 | 2321 | 9,24 | 278 | 0,92 | 0,86 | 2427 |

| Прочие операционные расходы | 23 | 0,12 | 2392 | 9,53 | 556 | 1,85 | 1,73 | 2317 |

| Внереализационные доходы | 1142 | 6,26 | 308 | 1,23 | 1170 | 3,89 | -2,37 | 2,45 |

| Внереализационные расходы | 18 | 0,1 | 926 | 3,69 | 887 | 2,95 | 2,8 | 4828 |

| Прибыль (убыток) до налогообложения | 2105 | 11,54 | 987 | 3,93 | 2488 | 8,27 | -3,27 | 18,2 |

| Отложенные налоговые активы | - | - | - | - | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - | - | - | - | - |

| Чистая прибыль (убыток) | 2220 | 12,17 | 1047 | 4,17 | 2488 | 8,27 | -3,9 | 12,1 |

Для установления путей повышения результатов работы предприятия используют систему экономических показателей, которые характеризуют экономическое и организационное состояние производства на определённый момент времени. Коэффициенты отражают уровень использования оборудования, степень механизации и автоматизации, прогрессивность технологических процессов, качество продукции, эффективность производства, квалификацию кадров, организацию производства и труда, производительность труда. В условиях рынка важное значение имеют показатели качества, т.к. качество сильно влияет на повышение конкурентоспособности продукции. Последнее увеличивает объем продаж, а, следовательно, и рост прибыли. Предприятие реализует свою продукцию потребителям, получая денежную выручку. Однако, это ещё не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на оказание услуг, т.е. с себестоимостью услуг. Предприятие получает прибыль, если выручка превышает себестоимость. В практической деятельности предприятие, прежде всего, ориентируется на объём продаж услуг и получение прибыли, который определяется так: Q = P/N, где Q – объем продаж услуг, руб.; P – цена за единицу, руб.; N – количество услуг, шт.

Эффективность системы управления

показатель: норма управления (управляемости) рассчитывается по формуле: ![]()

кол-во лиц, находящиеся в непосредственном подчинения руководителя:

![]() Где:

Где: ![]() - число взаимосвязёй; n- число подчинённых

- число взаимосвязёй; n- число подчинённых

![]()

![]() = 5(16+4)=520=100

= 5(16+4)=520=100

Об эффективности системы управления предприятия говорят следующие экономические показатели (табл. 12):

Таблица 12 - Оценка эффективности работы СПК «Столбовский»

| Показатели (тыс. руб.) | 2004г. | 2005г. | Темпы роста (раз) |

1. прибыль от реализации услуг 2. балансовая прибыль (убыток) 3. рентабельность 4. выручка от реализации услуг, в т.ч. -от основной деятельности 5. затраты на производство, всего, в т.ч: - расходы на оплату труда - отчисления на соцнужды - амортизация основных фондов - приобретение маркированной продукции - материалы, топливо, запчасти - электроэнергия - перевозка почты - налоги - прочие расходы -НИОКР 6. Среднесписочная численность, раб 7. Среднемесячная зарплата Численность аппарата управления |

1532 1220 5,94 25112 19584 23580 7646 2952 177 1252 583 247 2788 694 6996 245 603,9 646 5 |

7229 7055 19,55 47271 39713 40042 16568 5935 198 1146 1267 235 3766 474 10015 438 798,0 1401 5 |

4,72 5,78 13,61 1,88 2,03 1,7 2,17 2,01 1,12 0,92 2,17 0,95 1,35 0,68 1,43 1,79 1,32 2,17 1,0 |

Непосредственно в процессе планирования финансово-хозяйственной деятельности следует особое внимание уделить проблеме получения и увеличения прибыли, как собственно основной цели деятельности любой организации, в т.ч. и СПК «Столбовский». Размер полученной прибыли зависит от множества факторов. Условно их можно объединить в 4 группы: объем произведенной и реализационной продукции; структура; себестоимость реализованной продукции; цены реализации.

Объем производства реализации продукции это предприятие сможет увеличить при условии налаживания договорных отношений с сельскими товаропроизводителями, поставщиками сырья и техники. Отношения должны быть построены на взаимовыгодной основе. Поставщиков необходимо находить в других районах и осуществлять закупку оборудования и техники по более низким ценам.

Предприятию важно наращивать объем производства и реализации продукции, а также нужно освоить производство таких молочных продуктов как сыр, кефир, творог, сметана. Спрос на эти продукты постоянно высокий, а, следовательно, у предприятия может сформироваться дополнительный постоянный источник дохода.

Для обновления устаревшего оборудования и приобретения новых поточных линий СПК «Столбовский» необходимо широко использовать лизинг. Лизинг не требует полной единовременной оплаты арендуемого имущества и является одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволит оперативно обновлять оборудование и вести механическое перевооружение производства. Кроме этого, целесообразно использовать кредиты под прибыльные проценты, поскольку это будет способствовать финансовому оздоровлению предприятия. Следует обратить внимание на реализацию ненужных основных средств, так как их содержание требует больших затрат, а дохода они не приносят в частности, у СПК «Столбовский» имеется мельница, которая с основным производством абсолютно не связана, постоянно бездействует и дохода не приносит.

Особого внимания заслуживает качество реализуемой продукции. Масло сливочное на внутрихозяйственном рынке пользуется высоким спросом и является конкурентоспособным благодаря высоким вкусовым качествам, а творог к сожалению очень часто в реализацию идет чрезмерно отжатый, сухой. Технологам предприятия нужно следить за соблюдением технологии приготовления продукции, что позволит повысить её качество и конкурентоспособность. Себестоимость продукции на предприятии незначительно, но постоянно растет, что негативно сказывается на размере полученной прибыли. Жесткий режим экономии, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь служит основой снижения себестоимости продукции. СПК «Столбовский» нужно обратить особое внимание вопросам ресурсосбережения: внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий; использование вторичного сырья; организация действенного учёта и контроля за использованием ресурсов; изучение и внедрение передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводственных расходов и потерь.

Тщательный анализ таких расходов и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние анализируемого предприятия. СПК «Столбовский» необходимо организовать работу службы маркетинга, которая будет изучать спрос и предложение на рынке молочной продукции, уровень конкуренции в отрасли, методы и принципы установления цен. Изучение рыночной конъюктуры и собственная ценовая стратегия позволят существенно увеличить сумму выручки от реализации продукции, а, следовательно, размер полученной прибыли. Таким образом, все вышеизложенные аргументы позволят ускорить оборачиваемость оборотных средств, возрастёт эффективность использования капитала, появится возможность для расширенного воспроизводства и дальнейшего повышения финансовой устойчивости предприятия и его финансового состояния в целом.

Заключение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

В ходе анализа СПК «Столбовский» было установлено, что предприятие является одним из крупных сельскохозяйственных предприятий в Брасовском районе. Уровень специализации на предприятии высокий. СПК специализируется главным образом на выращивании и откорме КРС на мясо. Продукция растениеводства в структуре товарной продукции занимает незначительный процент.

Основными задачами предприятия являются: максимизация прибыли, оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления предприятием, использованием предприятием рыночных механизмов привлечения финансовых средств. Создание надёжной и гибкой системы управления финансами позволит организовать на нужном уровне и в тесном взаимодействии производственных, маркетинговых, сбытовых и других служб предприятия. Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь. Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь. Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции. В некоторых случаях необходимо проводить реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынка сырья и рынка сбыта продукции, инвестиционную и ценовую политику.

Непосредственно в процессе планирования финансово-хозяйственной деятельности следует особое внимание уделить проблеме получения и увеличения прибыли, как собственно основной цели деятельности любой организации, в т.ч. и СПК «Столбовский».

Список используемой литературы

1. Андреев П.Л. Обеспечение финансовой устойчивости с/х предприятий // АПК: экономика, управление, 2002, №9

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.. - М.: Финансы и статистика, 2002 – 288 с.

3. Баринов В.А., Харченко В.Л. Стратегический менеджмент: учеб. пособ. – М.: ИНФРА-М, 2006. – 285 с.

4. Виссема Х. Стратегический менеджмент и предпринимательство. – М.: Финпресс, 2000. – 272 с.

5. Виханский О.С. Стратегическое управление. – М.: Гардарики, 2001. – 296 с.

6. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

7. Волкогонова О.Д., Зуб А.Т. Стратегический менеджмент: учеб. – М.: ИД ФОРУМ, 2007. – 256 с.

8. Лапыгин Ю.Н. Стратегический менеджмент: учеб. пособ. – М.: ИНФРА-М, 2007. – 236 с.

9. Панов А.И. Стратегический менеджмент: учеб. пособ. – М.: ЮНИТИ-ДАНА, 2006. – 303 с.

10. Питерс Т., Уотермен Р. В поисках эффективного управления. М. 1996. – с.240

11. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

12. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

13. Стратегический менеджмент/под ред. Петрова А.Н. – СПб.: Питер, 2006. – 496 с.

14. Фатхутдинов Р.А. Стратегический менеджмент. Учеб. для вузов. – М.: ЗАО Бизнес-школа, 1998. – 416 с.