Организация учета выпуска и реализации готовой продукции

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ 1.1 Понятие и задачи учета готовой продукции 1.2 Способы оценки готовой продукцииСОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие и задачи учета готовой продукции

1.2 Способы оценки готовой продукции

2. ОРГАНИЗАЦИЯ УЧЕТА ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

2.1 Учет и документальное оформление выпуска готовой продукции

2.2 Учет и документальное оформление реализации готовой продукции

3. ПРАКТИЧЕСКАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Основная задача производственного цикла - превратить ресурсы (материалы, труд и накладные расходы) в конечный продукт. Себестоимость продукции - один из наиболее важных синтетических показателей, позволяющих оценить эффективность использования в процессе производства продукции (работ, услуг) материальных и трудовых затрат, рентабельность, прибыльность и финансовую устойчивость экономического субъекта.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности - систематическое получение прибыли. Поэтому вопросы правильной постановки и организации бухгалтерского учета готовой продукции имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений. Весьма существенной является информация о состоянии и движении готовой продукции для исчисления налоговой базы по основным косвенным налогам, прежде всего, по налогу на добавленную стоимость и налогу на пользователей автодорог. Правильность определения финансовых результатов и, соответственно, налога на прибыль и размера прибыли, остающейся в распоряжении организации, также напрямую зависит от того, насколько точно отражены в бухгалтерском учете и отчетности реализационные операции и, в частности, определения себестоимости реализуемой готовой продукции.

Целью выполнения данной курсовой работы является изучение методики учета выпуска и реализации готовой продукции на предприятии.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие и задачи учета готовой продукции

Документами системы нормативного регулирования бухгалтерского учета готовая продукция (как вид активов, предназначенных для продажи) относится к категории материально - производственных запасов.

В ПБУ 5/01 приводится следующее определение:

«Готовая продукция относится к части материально - производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой (комплектацией), активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством».[3]

Основные задачи учета материально - производственных запасов вообще и готовой продукции в частности определены п.6 Методических указаний по бухгалтерскому учету материально - производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. №119н.

В соответствии с этим нормативным документом задачами учета готовой продукции являются:

- формирование фактической себестоимости готовой продукции. Данная задача решается посредством организации бухгалтерского учета затрат по созданию готовой продукции. При этом должно быть обеспечено достижение таких целей, как полное и своевременное отражение в учете всех расходов, которые могут быть включены в фактическую себестоимость готовой продукции, а также распределение осуществленных расходов между объемами готовой продукции и объемами незавершенного производства;

- правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и выбытию готовой продукции. Эта задача должна решаться при организации бухгалтерского учета в организации вообще - то есть учета всех видов имущества и обязательств, так как выполнение данной задачи предполагает прежде всего оформление первичных документов бухгалтерского учета, рационализацию их оборота между отдельными структурными подразделениями организации, а также обеспечение условий для оперативной обработки таких документов;

- контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения. Контроль за этой стороной деятельности организации осуществляется, как правило, соответствующими комиссиями - создаваемыми на отдельный период или действующими постоянно. Помимо административных методов контроля (проведение плановых и внезапных проверок, осуществление предварительного и последующего контроля за целесообразностью и правомерностью использования материальных ресурсов), могут использоваться и экономические методы контроля (материальное стимулирование снижения норм расхода и, напротив, меры материального воздействия за перерасход материалов). Во втором случае контроль осуществляется опосредованно;

- контроль за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции. Выполнением этой задачи достигается оптимизация размера оборотных средств. Так как данная задача решается экономистами и менеджерами организации, то бухгалтерская служба призвана обеспечить соответствующие структурные подразделения организации необходимой информацией;

- проведение анализа эффективности использования запасов готовой продукции. Последняя задача сформулирована в общем виде, который предполагает наличие методики анализа, применительно к специфике конкретной организации, наличия специалистов соответствующей квалификации и, главное, возможности использования результатов анализа при принятии управленческих решений.[1]

В налоговом учете понятие «готовая продукция» не применяется, а используется понятие «расходы для целей налогообложения».

Для целей финансового учета себестоимость готовой продукции формируется в соответствии с требованиями п.6 ПБУ 5/01 и положениями Методических указаний. Для целей налогообложения к уменьшению налоговой базы принимаются расходы, перечень которых установлен гл.25 НК РФ.

В связи с тем, что в последнее время российский учет и отчетность ориентированы на международные стандарты финансовой отчетности, целесообразно рассмотреть понятие материальных запасов в соответствии с зарубежными нормами.

В соответствии с МСФО 2 «Запасы» запасы классифицируются следующим образом:

- товары, земля и другое имущество, закупленные и хранящиеся для перепродажи;

- готовая продукция, выпущенная компанией;

- незавершенная продукция, выпущенная компанией и включающая сырье и материалы, предназначенные для дальнейшего использования в производственном процессе.[2]

Готовая продукция в соответствии с МСФО 2 «Запасы» - это активы, предназначенные для продажи в ходе нормальной деятельности.

При оценке готовой продукции следует учитывать особенности, характерные для экономического содержания данного вида активов.

1.2 Способы оценки готовой продукции

Основным источником поступления материалов и товаров (других видов материально - производственных запасов) является приобретение за плату. Готовая продукция не может быть приобретена за плату в принципе, так как это противоречит ее экономическому содержанию, вытекающему из определения - готовая продукция должна представлять собой конечный результат производственного цикла.

В принципе, готовая продукция может быть получена организацией по договору дарения или безвозмездно. Однако из того же определения следует, что данный источник может иметь место при соблюдении соответствующих условий. Практически единственным случаем, когда такое может быть, является безвозмездная передача готовой продукции в рамках группы взаимосвязанных организаций, причем эта группа должна быть организована на условиях вертикальной интеграции без диверсификации капитала. В переводе на более простой язык это означает, что готовая продукция может быть передана от организации той же сферы материального производства со схожей технологией производственного цикла и сходным конечным продуктом. Если это условие не выполняется, по нашему мнению, полученную продукцию следует приходовать как товары или материалы.[4]

Фактическая себестоимость готовой продукции, внесенной в счет вклада в уставный (складочный) капитал организации, определяется исходя из ее денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Готовая продукция в виде вклада в уставный капитал в организацию может поступать при выполнении тех же условий - когда учредителем или участником является юридическое лицо, выпускающее ту же продукцию, которую предполагается выпускать на создаваемом предприятии.[18]

Те же соображения справедливы для случаев поступления продукции по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

Таким образом, основным источником поступления (появления в организации) готовой продукции является ее изготовление в организации.

Фактическая себестоимость готовой продукции при изготовлении в самой организации определяется исходя из фактических затрат, связанных с производством данной продукции. Учет и формирование затрат на производство продукции осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

В соответствии с п.59 Положения по ведению бухгалтерского учета готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Таким образом, при формировании учетной политики организации бухгалтерского учета готовой продукции допускается сделать выбор из следующих вариантов оценки:

- по фактической себестоимости;

- по нормативной или плановой себестоимости;

- по прямым статьям затрат.

В соответствии со ст.61 Положения по ведению бухгалтерского учета отгруженная продукция отражается в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой. Разницу между полной и производственной себестоимостью составляют так называемые «внепроизводственные расходы» (в бухгалтерском учете отражаются на счете 44 «Расходы на продажу»), которые представляют собой затраты, связанные с продажей (включая затраты по продвижению готовой продукции на рынок). Это значит, что в любом случае (включая вариант учета готовой продукции по плановой себестоимости) расходы на продажу не могут быть списаны на счет учета готовой продукции до момента ее отгрузки. [6]

2. ОРГАНИЗАЦИЯ УЧЕТА ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

2.1 Учет и документальное оформление выпуска готовой продукции

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением, представляющим фактическую производственную себестоимость.

Остатки готовой продукции на складах или иных местах хранения на начало и конец отчетного периода в аналитическом и синтетическом учете могут оцениваться:

- по фактической производственной себестоимости, применяемой для оценки готовой продукции в единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры;

- по нормативной себестоимости, включающей полную совокупность затрат на производство (расходы по использованию основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и др.). Она характерна для оценки готовой продукции в отраслях массового и серийного производства с большой номенклатурой готовой продукции;

- по нормативной себестоимости, включающей расходы прямых статей затрат;

- по договорным ценам, что характерно для условий стабильности цен на готовую продукцию;

- по другим видам цен.

Независимо от цен, принятых для оценки готовой продукции в соответствии с приказом руководителя организации об учетной политике, общая стоимость готовой продукции за отчетный период должна быть равна фактической производственной себестоимости готовой продукции.

Готовая продукция, выпущенная из производства, переходит из сферы (этапа) производства и поступает в сферу обращения.[12]

Выпуск готовой продукции из производства и поступление ее на склад готовой продукции учитываются следующими первичными учетными документами, не являющимися типовыми:

- приемосдаточными накладными;

- спецификациями;

- приемными актами;

- ведомостями сдачи готовой продукции из производства на склад;

- планами-картами сдачи готовой продукции и др.

Перечисленные документы заполняются обычно в двух экземплярах (один для цеха-сдатчика, другой остается на складе), утверждаются в учетной политике организации и должны содержать реквизиты, предусмотренные ст. 9 «Первичные учетные документы» Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

Аналитический учет движения готовой продукции на складах ведется аналогично учету материально-производственных запасов в карточках учета материалов типовой формы №М-17 по ее наименованиям, видам, местам хранения и материально ответственным лицам. В карточках ведется учет поступления из производства готовых изделий, передачи (отгрузки, продажи) покупателям в соответствии с первичными документами и датами движения. Причем после каждой операции в карточке обязательно выводится ее остаток.[11]

На основании данных, учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей.

На автоматизированных складах аналитический учет движения готовой продукции ведется в машинограммах движения готовой продукции по складу, имеющих такое же содержание, как и карточки, но составляемых ежедневно в разрезе каждого наименования и вида готовой продукции. Такая система учета носит название бескарточной.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам готовой продукции, поступают в бухгалтерию, где проверяются и таксируются. После этого на их основании в бухгалтерии ежемесячно составляется ведомость выпуска готовой продукции, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении в течение месяца нарастающим итогом. Для отражения поступления готовой продукции из производства в стоимостном измерении используются учетные цены номенклатуры-ценника. По окончании месяца после расчета фактической себестоимости готовой продукции по видам она также показывается в этой ведомости.[15]

Синтетический учет готовой продукции, выпущенной из производства, организуется на счете 43 «Готовая продукция» с использованием или без использования счета 40 «Выпуск продукции (работ, услуг)».

Когда организация для учета движения готовой продукции использует только счет 43 «Готовая продукция», при оприходовании ее на склад выполняется следующая корреспонденция:

Дб 43 «Готовая продукция»

Кр 20 «Основное производство»

Кр 23 «Вспомогательные производства»

Кр 29 «Обслуживающие производства и хозяйства» по фактической производственной себестоимости.

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете 43 «Готовая продукция», субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Эти отклонения учитываются в разрезе номенклатуры готовой продукции, по отдельным группам готовой продукции или по организации в целом. Превышение фактической себестоимости над учетной стоимостью списывается:

Дб 43 «Готовая продукция», субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости»

Кр 20 «Основное производство»

Кр 23 «Вспомогательные производства»

Кр 29 «Обслуживающие производства и хозяйства».

Если фактическая себестоимость ниже учетной стоимости, то выполняется сторнировочная запись.

При необходимости выпуск продукции, работ, услуг может учитываться на счете 40 «Выпуск продукции (работ, услуг)». На этом счете обобщается информация о выпуске за отчетный период, когда организация оценивает готовую продукцию по нормативной (плановой) себестоимости.[7]

По дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая себестоимость выпуска:

Дб 40 «Выпуск продукции (работ, услуг)»

Кр 20 «Основное производство»

Кр 23 «Вспомогательные производства»

Кр 29 «Обслуживающие производства и хозяйства».

Нормативная (плановая) себестоимость произведенной продукции, работ, услуг списывается:

Дб 43 «Готовая продукция»

Дб 90 «Продажи», субсчет 2 «Себестоимость продаж»

Кр 40 «Выпуск продукции (работ, услуг)».

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости выпущенной продукции (работ, услуг) от нормативной (плановой) себестоимости.

Экономия (превышение нормативной (плановой) себестоимости над фактической) отражается красным сторно:

Дб 90 «Продажи», субсчет 2 «Себестоимость продаж»

Кр 40 «Выпуск продукции (работ, услуг)».

Перерасход (превышение фактической себестоимости над нормативной (плановой) себестоимостью) отражается дополнительной записью:

Дб 90 «Продажи», субсчет 2 «Себестоимость продаж»

Кр 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» по окончании отчетного месяца закрывается, на отчетную дату сальдо не имеет, и записи по нему в бухгалтерском балансе не производятся.

2.2 Учет и документальное оформление реализации готовой продукции

Для расчета полной фактической себестоимости готовой продукции необходимо организовать не только учет ее производственной себестоимости, но и учет коммерческих расходов. Коммерческие расходы представляют затраты на отгрузку и продажу готовой продукции, работ, услуг. К ним относятся:

- стоимость тары, приобретенной у сторонних организаций и используемой для упаковки изделий, а также расходы по ее содержанию в исправном состоянии и ремонту, если стоимость последней включена в продажную цену готовой продукции на основании условий договора с покупателем и не подлежит оплате им;

- расходы на погрузку готовой продукции в транспортные средства, на ее доставку до пункта, определенного условиями договора с покупателем, оплату услуг транспортно-экспедиционных организаций и др.;

- комиссионные сборы, отчисления, уплачиваемые специализированным организациям, оказывающим услуги по доставке готовой продукции в соответствии с условиями договоров;

- затраты по рекламе (разработка и изготовление рекламной продукции, изготовление и распространение рекламных сувениров, образцов продукции, объявления в средствах массовой информации и др.);

- представительские расходы (расходы на проведение официальных приемов, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате организации, и др.) и др.[17]

Аналитический учет коммерческих расходов ведется на основании первичных учетных документов в ведомости учета коммерческих расходов в разрезе установленной в организации номенклатуры статей затрат.

Синтетический учет расходов организуется на собирательно-распределительном счете 44 «Расходы на продажу», по дебету которого накапливаются суммы произведенных организацией расходов по продаже продукции, работ, услуг:

Дб 44 «Расходы на продажу»

Кр 02 «Амортизация основных средств»

Кр 05 «Амортизация нематериальных активов»

Кр 10 «Материалы»

Кр 16 «Отклонения в стоимости материальных ценностей»

Кр 60 «Расчеты с поставщиками и подрядчиками»

Кр 70 «Расчеты с персоналом по оплате труда»

Кр 69 «Расчеты по социальному страхованию и обеспечению»

Кр 71 «Расчеты с подотчетными лицами» и др.

Для определения финансового результата деятельности организации, занимающейся промышленной и иной производственной деятельностью, коммерческие расходы, собранные на счете 44 «Расходы на продажу», списываются на счет 90 «Продажи» частично.

При частичном списании производится ежемесячное распределение расходов на упаковку и транспортировку готовой продукции между отдельными видами отгруженной продукции пропорционально их весу, объему, производственной себестоимости и другим базам, принятым в организации и заявленным в учетной политике для целей бухгалтерского учета.[9]

В соответствии с п.208 Методических указаний отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов - накладных. В качестве типовой формы накладной может использоваться форма №М-15 «Накладная на отпуск материалов на сторону» (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. №71а).[3]

Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные ст.9 Закона о бухгалтерском учете.

Кроме обязательных реквизитов накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в том числе код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

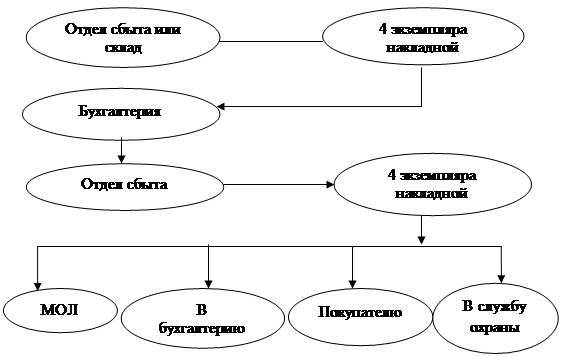

Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

- на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

- все 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

- бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально - ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета - фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

- при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);[10]

- служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

- бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными. На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета - фактуры в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации - поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.[10]

Рис.1 Схема процесса оформления и передачи накладных на отпуск готовой продукции

Реализованная продукция, работы, услуги учитываются на счете 90 «Продажи».

Счет 90 «Продажи» - активно-пассивный и финансово-результатный по назначению. Особенностью его является отражение по дебету и кредиту счета одинакового количества (объема) реализованной продукции в разных оценках: по дебету - в сумме фактических затрат и налога на добавленную стоимость, а по кредиту - в сумме выручки, предъявленной к оплате вместе с налогом на добавленную стоимость. Эта особенность и позволяет использовать счет 90 «Продажи» для расчета финансового результата хозяйственной деятельности организации как разницу между оборотами. Превышение оборота по дебету означает убыток как результат работы, а превышение оборота по кредиту - прибыль.

Планом счетов предусмотрена возможность открытия субсчетов к счету 90 «Продажи»:

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «Налог на добавленную стоимость»;

- 90/4 «Акцизы»;

- 90/5 «Экспортные пошлины»;

- 90/9 «Прибыль/убыток от продаж».

На субсчете 90/1 «Выручка» учитываются поступления активов признаваемые выручкой;

- на субсчете 90/2 «Себестоимость продаж» - себестоимость продаж, по которым на субсчете 90/1 «Выручка» признана выручка;

- на субсчете 90/3 «Налог на добавленную стоимость» - суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика);

- на субсчете 90/4 «Акцизы» - суммы акцизов, включенных в цену проданной продукции (товаров);

- на субсчете 90/5 «Экспортные пошлины» - для учета сумм экспортных пошлин.

Субсчет 90/9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Под синтетическим учетом реализации готовой продукции понимается отражение в бухгалтерском учете всего объема отгрузки и отпуска в двух оценках: по фактической себестоимости, по отпускным ценам, с целью выявления финансовых результатов деятельности организации за отчетный месяц или период с начала года и за год.

Синтетический счет 90 «Продажи» не имеет сальдо на конец месяца, поэтому результат хозяйственной деятельности ежемесячно списывается с этого счета на счет 99 «Прибыли и убытки».

В то же время в соответствии с Инструкцией к Плану счетов бухгалтерского учета организации обязаны записывать операции по дебету и кредиту этого счета накопительно, т.е. бухгалтерский учет должен обеспечить подсчет оборотов и остатков по отдельным субсчетам к счету 90 «Продажи» нарастающим итогом. Общий остаток по счету 90 «Продажи» на конец отчетного периода должен быть свернут, и равняться нулю.

При ручной обработке учетной информации такое требование можно выполнить, используя журнально-ордерную форму учета и ее регистры. В частности, журнал-ордер 11 и ведомости, открываемые к нему, позволяют накапливать информацию о продажах за соответствующие отчетные периоды.[15]

Однако следует подчеркнуть, что согласно описанию к счету 90 «Продажи» открытие субсчетов не является обязательным для организации. Поэтому, проанализировав виды деятельности, виды выпускаемой продукции, выполняемых работ, оказываемых услуг, необходимость в аналитической информации, в раздельном учете для расчета налога на прибыль или НДС, организация должна принять решение о применении указанных субсчетов. Отказ от использования субсчетов не означает, что отпадает необходимость в подсчете оборотов нарастающим итогом.

Отметим, что субсчета, открываемые к предлагаемому счету, облегчают составление «Отчета о прибылях и убытках» (ф. № 2), так как отражают его основные позиции.

При использовании в бухгалтерском учете субсчетов на момент признания выручки в бухгалтерском учете следует сделать бухгалтерские записи:

Дб 62 «Расчеты с покупателями и заказчиками»

Кр 90 «Продажи», субсчет «Выручка»;

Одновременно с этой записью списывают себестоимость проданных товаров, продукции, работ, услуг и др.;

Дб 90 «Продажи», субсчет «Себестоимость продаж»

Кр 43 «Готовая продукция»

Кр 41 «Товары»

Кр 44 «Расходы на продажу»

Кр 20 «Основное производство»

Кр 26 «Общехозяйственные расходы»;

С 1 января 2006 года для целей определения налога на добавленную стоимость организациями возможно использование только одного варианта определения выручки - «по отгрузке».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками».

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дб 68 «Расчеты по налогам и сборам»;

Кр 51 «Расчетные счета»

Кр 52 «Валютные счета» и др.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». [5]

Счет 45 «Товары отгруженные» - активный счет, его сальдо показывает фактическую себестоимость продукции, материалов и тары отгруженных, но не оплаченных на начало месяца покупателями, а также транспортные расходы, включенные в платежные документы, для оплаты покупателями. Оборот по дебету включает две составляющие: фактическую себестоимость отгруженных в отчетном месяце ценностей, транспортные расходы, подлежащие к оплате покупателями; оборот по кредиту - фактическую себестоимость отгруженной продукции и сумму транспортных расходов, оплаченных покупателями. При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Исчисленная по реализуемой продукции сумма НДС отражается по дебету счета 90 «Продажи» по кредиту счетов 68 «Расчеты по налогам и сборам». [1]

Как уже отмечалось, при продаже продукции предприятия уплачивают НДС и акцизы.

При реализации продукции, работ услуг, предприятием исчисляется налог на добавленную стоимость.

Ставка налога на добавленную стоимость взимается в следующих размерах в соответствии с Налоговым Кодексом РФ:

- 0% - по продукции, работам, услуга, реализованным в таможенном режиме экспорта, поскольку после отправки продукции, товаров и т.д. НДС, уплаченный при приобретении данных товаров, либо материалов, использованных на производство данной продукции, возмещается из бюджета в объеме, подтвержденном документально.

- 10% - по продовольственным товарам (кроме подакцизных) и товарам для детей по перечню, утвержденному постановлением Правительства РФ;

- 18% - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.[1]

Исчисленную сумму НДС по реализованной продукции оформляют следующей бухгалтерской записью:

Дб 90 «Продажи»,

Кр 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость».

Особенностью бухгалтерских записей на счете 90 «Продажи» является то, что обороты по указанным субсчетам ежемесячно не закрываются. Ежемесячно бухгалтер должен сопоставить совокупные дебетовые обороты по субсчетам 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 4 «Акцизы» и другие с кредитовым оборотом по субсчету 1 «Выручка». Сумма рассчитанной таким образом прибыли или убытка от продаж за отчетный месяц ежемесячно (заключительными оборотами) списывается с субсчета 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

По окончании месяца делается бухгалтерская запись:

- на сумму прибыли за отчетный период -

Дб 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»

Кр 99 «Прибыли и убытки»;

- на сумму убытка за отчетный период -

Дб 99 «Прибыли и убытки»

Кр 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж».

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчете 9 «Прибыль/убыток от продаж»:

Дб 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»

Кр 90 «Продажи», субсчет 3 «Налог на добавленную стоимость» или субсчет 4 «Акцизы»,

Кр 90 «Продажи», субсчет 2 «Себестоимость продаж»;

Дб 90 «Продажи», субсчет 1 «Выручка»

Кр 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж».

Таким образом, остатки по субсчетам, открытым к счету 90 «Продажи», будут закрыты на конец года.

Аналитический учет по счету 90 «Продажи» организуют по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет можно вести по регионам продаж и другим направлениям, необходимым для управления организацией.[11]

Для аналитического учета реализованной (отгруженной и оплаченной) продукции используется ведомость № 16 «Учет отгрузки и реализации продукции и материальных ценностей» (раздел И), в которой совмещается аналитический и синтетический учет отгрузки (отпуска), реализации продукции, материальных ценностей и услуг и расчетов с покупателями. Аналитический учет отгрузки и реализации организуется как по отдельным видам продукции в натуральном выражении, так и в разрезе платежных документов в двух оценках по фактической себестоимости и продажной цене. Причем учитывается и общее количество продукции, оставшейся на начало и конец месяца неоплаченной, отгруженной в отчетном месяце, возвращенной покупателями и реализованной. Основанием для заполнения раздела II ведомости являются ведомость за прошлый месяц (остаток неоплаченной продукции на начало месяца), платежные документы и приказы-накладные на отгруженную продукцию отчетного месяца, а также выписки банка из расчетного счета организации.[7]

Таким образом, из раздела II возможно получить следующие данные: количество изделий, отпущенных со склада и отгруженных за месяц, как по ассортименту, так и в стоимостном выражении; сумму транспортных расходов; сумму НДС; суммы, причитающиеся по счетам к оплате; состояние расчетов с покупателями; сведения о поступивших в отчетном месяце суммах за продукцию и в возмещение транспортных расходов и т.д. Показатели ведомости имеют большое оперативное значение, так как на каждый день необходимо иметь сведения об объеме отгруженной и реализованной продукции и в целях контроля за выполнением договорных обязательств.

Раздел III ведомости заполняется по окончании месяца общими суммами по предъявленным счетам и состоит из трех частей: А - оплата и списания; Б - списано в связи с возвратом продукции; В - не оплачено, не списано. Этот раздел служит для контроля полноты отражения в журнале-ордере № 11 оборотов по кредиту счетов 45 «Товары отгруженные» и 90 «Продажи» и правильности расчета остатков по счету 45 «Товары отгруженные».

Обороты с начала года в объеме отгруженной продукции используются для расчета процентного отношения фактической себестоимости к сумме по предъявленным счетам. Оно должно быть меньше 100%, так как показывает долю фактических затрат организации в суммах выручки, т.е. продажной стоимости готовой продукции. Оставшаяся часть отражает долю прибыли.

В случае, когда была реализована продукция по цене ниже себестоимости, фактическая себестоимость реализованной продукции будет превышать отпускную цену. Разница между отпускной ценой и фактической себестоимостью будет составлять убыток от реализации.

Указанный процент имеет большое значение не только для анализа выполнения плана прибыли, но и для расчета фактической себестоимости остатка неоплаченной на конец месяца отгруженной и отпущенной продукции, выполненных работ и услуг. Для этого суммы продажной стоимости по всем неоплаченным на конец месяца счетам умножаются на процентное отношение.[13]

Организации для учета факта реализации по моменту отгрузки могут организовать аналитический учет реализации (в объеме отгруженной продукции) в отдельной ведомости № 16/1 «Учет реализации продукции (работ, услуг) по отгрузке», которая заменяет раздел II ведомости № 16 .

Аналитичность ведомости № 16/1 достаточно показательна и во многом повторяет показатели раздела II ведомости № 16:

- ведется в разрезе каждого платежного документа, вида продукции и количества;

- имеет перечень неоплаченных документов на начало месяца (сальдо счета 62 «Расчеты с покупателями и заказчиками»);

- имеет перечень платежных документов и объем отгрузки за отчетный месяц (дебет счета 62 «Расчеты с покупателями и заказчиками», кредит счета 90 «Продажи», субсчет 1 «Выручка от продаж»);

- в ней определяют неоплаченные документы на конец месяца (сальдо счета 62 «Расчеты с покупателями» на конец месяца);

- все указанные количественные показатели оцениваются по фактической себестоимости, по отпускным (договорным) ценам, по сумме НДС;

- ее показатели позволяют рассчитать результат реализации за отчетный месяц по каждому первичному документу, подтверждающему отгрузку, как разницу между отпускной и фактической стоимостью продукции (работ, услуг), т.е. прибыль или убыток.

Ведомость № 16/1 заполняется на основе отгрузочных и платежных документов, справок-расчетов о фактической себестоимости, выписок банка из расчетных и прочих счетов организации.

Для анализа результатов планирования в ведомости № 16/1 может рассчитываться и плановая себестоимость реализации и плановая прибыль.

Следует отметить, что в указанном регистре ведется и аналитический учет прочей реализации: основных средств, нематериальных активов, материальных ценностей и прочих активов.[7]

Документальное оформление их носит тот же характер, т.е. на основании накладных выписываются платежные (расчетные) документы с указанием договорной цены и отпускной стоимости.

Учет отгрузки и реализации организуется в разрезе субсчетов и синтетических показателей в журнале-ордере №11, предназначенном для отражения оборотов по кредиту счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 45 «Товары отгруженные», 62 «Расчеты с покупателями и заказчиками» и аналитических данных к счетам 45 «Товары отгруженные» и 90 «Продажи». Журнал-ордер № 11 заполняется на основе аналитических данных ведомостей № 15 и 16. Аналитические данные к счетам 45 «Товары отгруженные» и 90 «Продажи» приводятся в журнале-ордере № 11 по фактической себестоимости, в суммах по предъявленным счетам или заменяющим их документам, и в обороте не только за отчетный месяц, но и с начала года, с отражением сумм НДС.

Аналитические показатели к журналу-ордеру № 11 используются для расчета реализации, т.е. аналитических показателей к счету 90 «Продажи» в части фактической себестоимости и вырученных сумм (поступившего платежа).[9]

Сумма прибыли определяется исходя из реализованной продукции по продажным ценам минус фактическая себестоимость реализованной продукции, минус сумма НДС, минус сумма коммерческих расходов.

Производственные организации могут реализовывать свою продукцию не только оптовым организациям, но и осуществлять розничную продажу в специально открываемых торговых подразделениях. Следует отметить, что такая форма торговли имеет массу преимуществ, в частности, увеличивается рынок сбыта, имеется возможность получать оперативную информацию о потребительском спросе на изготавливаемую продукцию, ускоряется процесс получения выручки и т.д. Но наряду с «плюсами» такой реализации имеются и минусы. Открытие специального подразделения означает, что промышленная организация фактически становится многопрофильной, т.е. помимо основной деятельности (производство продукции) осуществляет непосредственно и торговую деятельность.[14]

В п. 219 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н, определено следующее:

«Бухгалтерский учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность, ведется по счету «Готовая продукция» на отдельном субсчете «Готовая продукция в неторговой организации».

Передача готовой продукции из основной деятельности в подразделение организации, осуществляющей торговую деятельность, учитывается по счету 43 «Готовая продукция» как внутреннее перемещение.

Списание готовой продукции из основной деятельности организации производится по фактической себестоимости.

Исходя из этого торговые подразделения промышленных производств (магазины, павильоны, торговые дома и так далее) обязаны вести учет готовой продукции, переданной для реализации, только с применением счета 43 «Готовая продукция».[7]

Передача готовой продукции в торговое подразделение для реализации оформляется требованием-накладной (форма №М-11), утвержденным Постановлением Госкомстата России от 30.10.1997 №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», а ее реализация и передача покупателям оформляется накладной формы №М-15.

Рабочим планом счетов следует предусмотреть, что к счету 43 «Готовая продукция» открываются следующие субсчета:

- 43/1 «Готовая продукция на складе»;

- 43/2 «Готовая продукция в неторговой организации».

При передаче готовой продукции в магазин в бухгалтерском учете производственной организации делается следующая проводка:

Дб 43/1 «Готовая продукция на складе»

Кр 43/2 «Готовая продукция в неторговой организации» - отражена стоимость готовой продукции, переданной для реализации в магазин.

Операции по продаже готовой продукции покупателям отражаются в бухгалтерском учете следующим образом:

Дб 50 «Касса»

Кр 90/1 «Продажи» - отражена наличная выручка, поступившая от покупателей;

Дб 90/3 «Налог на добавленную стоимость»

Кр 68 «Расчеты по налогам и сборам» - начислен НДС;

Дб 90/2 «Себестоимость продаж»

Кр 43 «Готовая продукция» - списана себестоимость продукции собственного производства;

Дб 90/2 «Себестоимость продаж»

Кр 44 «Расходы на продажу» - отражены расходы, связанные с реализацией продукции через структурное подразделение.

Сопоставлением дебетового и кредитового оборотов по счету 90 «Продажи» определяется финансовый результат.

В бухгалтерской отчетности показываются только общие данные о состоянии и движении готовой продукции.

В бухгалтерском балансе:

- по строке «готовая продукция и товары для перепродажи» показывается фактическая производственная себестоимость (либо в другой оценке, предусмотренной Положением о бухгалтерском учете) остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам.

Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.[8]

По этой статье отражается стоимость готовых изделий, приобретаемых организацией для комплектации своей готовой продукции и не включаемых в ее стоимость в соответствии с условиями договора с заказчиками.

При использовании для учета затрат на производство счета 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

В разделе «Оборотные активы» по соответствующим статьям группы статей «Запасы» показываются остатки материально - производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме). По указанной группе статей подлежат отражению по соответствующим статьям затраты организации, числящиеся в незавершенном производстве (издержках обращения), расходы будущих периодов.[11]

В Отчете о прибылях и убытках:

- по статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными для ее признания в ПБУ 9/99, и в сумме, исчисленной в денежном выражении в соответствии с правилами указанного Положения, включая условия договоров по продаже продукции (с учетом суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.п.);

- по статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции в доле, относящейся к проданной в отчетном периоде продукции.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.[15]

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданной продукции в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданной продукции, без учета общехозяйственных расходов. Общехозяйственные расходы при этом отражаются по статье «Управленческие расходы».

Затраты, связанные со сбытом продукции, а также расходы на продажу в данные статьи «Себестоимость проданных товаров, продукции, работ, услуг» не включаются, а отражаются по статье «Коммерческие расходы» Отчета о прибылях и убытках. В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданной в отчетном периоде продукции в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции отражаются по статье «Коммерческие расходы»;

Готовая продукция может учитываться за балансом в том случае, когда документами системы нормативного регулирования бухгалтерского учета предусмотрена обязанность организации принимать ее на ответственное хранение.

В соответствии с п.155 Методических указаний на ответственное хранение принимается готовая продукция, оплаченная и принятая покупателем (заказчиком) на месте у поставщика (продавца), но временно оставленная у него покупателем (заказчиком) на ответственное хранение, когда задержка отгрузки (отправки, вывоза) продукции вызвана техническими и иными уважительными причинами.

В соответствии с Инструкцией по применению Плана счетов организации - поставщики учитывают на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Товарно-материальные ценности учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в приемо-сдаточных актах или в счетах - платежных требованиях.

Аналитический учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» ведется по организациям - владельцам, по видам, сортам и местам хранения.

В бухгалтерском учете операция по принятию готовой продукции на ответственное хранение отражается проводкой, увеличивающей сальдо по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение». Когда прекращаются обстоятельства, в соответствии с которыми организация обязана принять продукцию на ответственное хранение, суммы, ранее отнесенные на счет 002 «Товарно-материальные ценности, принятые на ответственное хранение», списываются (без корреспонденции по другим счетам бухгалтерского учета).[4]

3. ПРАКТИЧЕСКАЯ ЧАСТЬ

Журнал регистрации хозяйственных операций.

| Номер операции |

Содержание операции |

Корреспонденция счетов |

Сумма |

|

| Дб |

Кр |

|||

| 1. |

Акцептованы счета поставщиков за поступившие: - основные материалы - прочие материалы - запасные части - транспортные расходы - НДС 18% |

15 15 15 15 19 |

60 60 60 60 60 |

120000 15400 11600 14700 29106 |

| Оприходованы материалы: - основные материалы - прочие материалы - запасные части - отклонения в стоимости материалов |

10/1 10/2 10/5 16 |

15 15 15 15 |

120000 15400 11600 14700 |

|

| 2. |

Акцептованы счета поставщиков за услуги, потребленные: - при эксплуатации оборудования - на содержание зданий и сооружений цеха - для содержаний и сооружений общезаводского назначения - для производства услуг вспомогательного цеха - НДС 18% |

25(3) 25(13) 26(9) 23 19 |

60 60 60 60 60 |

1200 470 800 210 482 |

| 3. |

Отпущены со склада основные материалы: - для изготовления продукции «М» - для изготовления продукции «К» - для эксплуатации оборудования - для содержания основного цеха - для содержания общезаводских структурных подразделений - для исправления брака изделия «М» |

20/М 20/К 25(3) 25(13) 26(9) 28/М |

10/1 10/1 10/1 10/1 10/1 10/1 |

30000 80000 2000 1000 2500 500 |

| 4. |

Отпущены со склада прочие материалы: - распределены на себестоимость продукции: - «М» - «К» - для производственных нужд вспомогательного цеха - для содержания основных средств основного цеха - для содержания основных средств общезаводских служб - для исправления брака продукции «М» |

20/М 20/К 23 25(13) 26(9) 28/М |

10/2 10/2 10/2 10/2 10/2 10/2 |

360 960 7000 6000 900 100 |

| 5. |

Отпущены запасные части: - для ремонта оборудования - для ремонта зданий и сооружений цеха - для ремонта зданий и сооружений общезаводского назначения |

25(2) 25(12) 26(8) |

10/5 10/5 10/5 |

8000 3410 150 |

| 6. |

Распределены и списаны на себестоимость продукции «М» и «К» ТЗР пропорционально стоимости основных материалов: - на изготовление изделия «М» - на изготовление изделия «К» - на общепроизводственные расходы а) 25(3) б) 25(13) в) 25(2) г) 25(12) - на общехозяйственные расходы а) 26(9) б) 26(8) - на вспомогательное производство - на исправление брака изделия «М» |

20/М 20/К 25(3) 25(13) 25(2) 25(12) 26(9) 26(8) 23 28 |

16 16 16 16 16 16 16 16 16 16 |

3017 8045 199 696 795 339 336 15 696 60 |

| 7. |

Начислена заработная плата: - рабочим за изготовление продукции «М» - рабочим за изготовление продукции «К» - наладчикам за содержание и эксплуатацию оборудования - аппарату управления цеха - аппарату заводоуправления - работникам вспомогательного цеха - рабочим за исправление брака изделия «М» |

20/М 20/К 25(3) 25(9) 26(1) 23 28/М |

70 70 70 70 70 70 70 |

35000 20000 3000 4200 6000 32000 300 |

| 8. |

Произведены отчисления на социальные нужды: - рабочим за изготовление продукции «М» - рабочим за изготовление продукции «К» - наладчикам за содержание и эксплуатацию оборудования - аппарату управления цеха - аппарату заводоуправления - работникам вспомогательного цеха - рабочим за исправление брака изделия «М» |

20/М 20/К 25(3) 25(9) 26(1) 23 28/М |

69 69 69 69 69 69 69 |

9170 5240 786 1100 1572 8384 79 |

| 9. |

Начислен резерв на оплату отпусков в размере 13% от сумм начисленной заработной платы: - рабочим за изготовление продукции «М» - рабочим за изготовление продукции «К» - наладчикам за содержание и эксплуатацию оборудования - аппарату управления цеха - аппарату заводоуправления - работникам вспомогательного цеха - рабочим за исправление брака изделия «М» |

20/М 20/К 25(3) 25(9) 26(1) 23 28/М |

96 96 96 96 96 96 96 |

4550 2600 390 546 780 4160 39 |

| 10. |

Обнаружен неисправимый брак изделий «К» Списан неисправимый брак на затраты производства Списан брак на виновных лиц |

28/К 20/К 73/2 |

20/К 28/К 28/К |

897 797 100 |

| 11. |

Списываются потери от брака на себестоимость продукции прямым путем: - изделие «М» - изделие «К» |

20/М 20/К |

28/М 28/К |

1078 797 |

| 12. |

Начислен износ на: - оборудование цеха - на здания и сооружения цеха - на здания и сооружения общезаводского назначения - на основные средства вспомогательного цеха |

25(1) 25(11) 26(7) 23 |

02 02 02 02 |

17500 8300 14200 2550 |

| 13. |

Утвержден авансовый отчет по командировке главного инженера предприятия |

26(2) |

71 |

700 |

| 14. |

Списываются по фактической себестоимости услуги вспомогательного цеха на счета потребителей: - эксплуатация оборудования - содержание помещений цеха - содержание основных средств общезаводского назначения |

25(3) 25(13) 26(9) |

23 23 23 |

52708 573 1719 |

| 15. |

Распределены и списаны на себестоимость продукции общепроизводственные расходы: - изделие «М» - изделие «К» |

20/М 20/К |

25 25 |

46719 66493 |

| 16. |

Распределены и списаны на себестоимость продукции общехозяйственные расходы: - изделие «М» - изделие «К» |

20/М 20/К |

26 26 |

18882 10790 |

| 17. |

Сдана на склад готовая продукция из производства по фактической себестоимости - изделие «М» - изделие «К» |

40 40 |

20/М 20/К |

148004 194028 |

| 18. |

Сдана на склад готовая продукция из производства по нормативной себестоимости - изделие «М» - изделие «К» |

43 43 |

40 40 |

124080 169920 |

| 19. |

Реализована готовая продукция покупателям: - изделие «М» 3900 шт. - НДС - изделие «К» 7900 шт. - НДС |

62 90/3 62 90/3 |

90/1 68 90/1 68 |

195819 29871 259989 39659 |

| 20. |

Списана нормативная себестоимость реализованной продукции - изделие «М» - изделие «К» |

90/2 90/2 |

43 43 |

120978 167796 |

| 21. |

Списаны отклонения в себестоимости |

90/2 |

40 |

47131 |

| 22. |

Определен финансовый результат |

90/9 |

99 |

50373 |

Расчет распределения прочих материалов

| Объекты калькуляции |

Расход основных материалов |

Коэффициент распределения |

Стоимость потребленных материалов |

| «М» |

30000 |

0,012 |

360 |

| «К» |

80000 |

960 |

|

| ИТОГО |

110000 |

1320 |

Расчет распределения отклонений в стоимости материалов

| Показатели |

10/1 |

10/2 |

10/5 |

Итого 10 |

16 |

| Остаток на начало месяца |

1350 |

750 |

400 |

2500 |

156 |

| Поступило за месяц |

120000 |

15400 |

11600 |

147000 |

14700 |

| Итого с остатком |

121350 |

16150 |

12000 |

149500 |

14856 |

| Коэффициент распределения |

14856/149500 = 0,09937123745 |

||||

| Израсходовано за месяц |

116000 |

15320 |

11560 |

142880 |

14198 |

| Остаток на конец месяца |

5350 |

830 |

440 |

6620 |

658 |

Расчет распределения отклонений на счета затрат

| 20/М |

20/К |

25(3) |

25(13) |

25(2) |

25(12) |

26(9) |

26(8) |

23 |

28 |

ИТОГО |

|

| Отпущены материалы |

30360 |

80960 |

2000 |

7000 |

8000 |

3410 |

3400 |

150 |

7000 |

600 |

142880 |

| Отклонения |

3017 |

8045 |

199 |

696 |

795 |

339 |

336 |

15 |

696 |

60 |

14198 |

| ИТОГО |

33377 |

89005 |

2199 |

7696 |

8795 |

3749 |

3736 |

165 |

7696 |

660 |

157078 |

Плановая калькуляция неисправимого брака изделия «К»

| Показатели |

Сумма |

| 1. Материальные затраты – основные материалы - прочие материалы (200*1%/100) - ТЗР (200*15/100) |

200 2 30 |

| 2. Оплата труда - основная заработная плата - дополнительная заработная плата (300*13/100) |

300 39 |

| 3. Отчисления на соц. Нужды (300*26,2/100) |

79 |

| 4. Общепроизводственные расходы (650*38/100) |

247 |

| ИТОГО |

897 |

Ведомость 14 по счету 28

| Виды продукции |

С дебета 28 в кредит счетов |

С кредита 28 в дебет счетов |

||||||||

| 10 |

20 |

70 |

69 |

96 |

16 |

Итого |

20 |

73/2 |

Итого |

|

| М |

600 |

300 |

79 |

39 |

60 |

1078 |

1078 |

- |

1078 |

|

| К |

897 |

897 |

797 |

100 |

897 |

|||||

| Итого |

600 |

897 |

300 |

79 |

39 |

60 |

1975 |

1875 |

100 |

1975 |

Ведомость 12 по счету 23

| Статьи калькуляции |

Итого |

|||||||

| 10 |

16 |

70 |

69 |

96 |

02 |

60 |

||

| 1. Материальные затраты |

7000 |

696 |

7696 |

|||||

| 2. Оплата труда |

32000 |

4160 |

36160 |

|||||

| 3. Отчисления на соц. нужды |

8384 |

8384 |

||||||

| 4. Амортизация |

2550 |

2550 |

||||||

| 5. Прочие |

210 |

210 |

||||||

| Итого |

7000 |

696 |

32000 |

8384 |

4160 |

2550 |

210 |

55000 |

Расчет распределения услуг вспомогательного производства

| Объекты калькуляции |

База распределения |

Коэффициент распределения |

Стоимость услуг вспомогательного цеха |

| 1. Эксплуатация оборудования |

460 |

114,58333333333 |

52708 |

| 2. Содержание помещений цеха |

5 |

573 |

|

| 3. Содержание основных средств общезаводского назначения |

15 |

1719 |

|

| ИТОГО |

480 |

55000 |

Ведомость 12 по счету 25

| Статьи номенклатуры |

С дебета 25 в кредит счетов |

Итого |

|||||||

| 10 |

96 |

70 |

69 |

16 |

60 |

02 |

23 |

||

| 25(2) |

8000 |

795 |

8795 |

||||||

| 25(3) |

2000 |

390 |

3000 |

786 |

199 |

1200 |

52708 |

60283 |

|

| 25(12) |

3410 |

339 |

3749 |

||||||

| 25(13) |

7000 |

696 |

470 |

573 |

8739 |

||||

| 25(9) |

546 |

4200 |

1100 |

5846 |

|||||

| 25(1) |

17500 |

17500 |

|||||||

| 25(11) |

8300 |

8300 |

|||||||

| ИТОГО |

20410 |

936 |

7200 |

1886 |

2029 |

1670 |

25800 |

53281 |

113212 |

Расчет распределения общепроизводственных расходов

| Объекты калькуляции |

База распределения |

ИТОГО |

Коэфф. Распр. |

Сумма расходов |

||

| РТ 1(мат) |

РТ 1(зар) |

ТЗР |

||||

| М |

30360 |

48720 |

3017 |

82097 |

0,56907038232 |

46719 |

| К |

80960 |

27840 |

8045 |

116845 |

66493 |

|

| Итого |

111320 |

76110 |

9006 |

198942 |

113212 |

|

Разработочная таблица №1 по материалам

| Дб/Кр |

10/1 |

10/2 |

10/5 |

Всего |

| 20/М |

30000 |

360 |

- |

30360 |

| 20/К |

80000 |

960 |

- |

80960 |

| Итого 20 |

110000 |

1320 |

- |

111320 |

| 23 |

- |

7000 |

- |

7000 |

| 25(3) |

2000 |

- |

- |

2000 |

| 25(13) |

1000 |

6000 |

- |

7000 |

| 25(2) |

- |

- |

8000 |

8000 |

| 25(12) |

- |

- |

3410 |

3410 |

| Итого 25 |

3000 |

6000 |

11410 |

20410 |

| 26(9) |

2500 |

900 |

- |

3400 |

| 26(8) |

- |

- |

150 |

150 |

| Итого 26 |

2500 |

900 |

150 |

3550 |

| 28/М |

500 |

100 |

- |

600 |

| ВСЕГО |

116000 |

15320 |

11560 |

142880 |

Разработочная таблица №1 по заработной плате

| Дб/Кр |

70 |

96 |

69 |

Всего |

| 20/М |

35000 |

4550 |

9170 |

48720 |

| 20/К |

20000 |

2600 |

5240 |

27840 |

| Итого 20 |

55000 |

4550 |

14410 |

76110 |

| 23 |

32000 |

4160 |

8384 |

44544 |

| 25(3) |

3000 |

390 |

786 |

4176 |

| 25(9) |

4200 |

546 |

1100 |

5846 |

| Итого 25 |

7200 |

936 |

1886 |

10022 |

| 26(1) |

6000 |

780 |

1572 |

8352 |

| Итого 26 |

6000 |

780 |

1572 |

8352 |

| 28/М |

300 |

39 |

79 |

418 |

| ВСЕГО |

100500 |

13065 |

26331 |

139896 |

Ведомость 15 по счету 26

| Статьи номенклатуры |

С дебета 25 в кредит счетов |

Итого |

|||||||

| 10 |

96 |

70 |

69 |

16 |

60,71 |

02 |

23 |

||

| 26(1) |

780 |

6000 |

1572 |

8352 |

|||||

| 26(2) |

800 |

800 |

|||||||

| 26(9) |

3400 |

336 |

700 |

1719 |

6155 |

||||

| 26(8) |

150 |

15 |

165 |

||||||

| 26(7) |

14200 |

14200 |

|||||||

| ИТОГО |

3550 |

780 |

6000 |

1572 |

351 |

1500 |

14200 |

1719 |

29672 |

Расчет распределения общехозяйственных расходов

| Объекты калькуляции |

База распределения |

Коэффициент распределения |

Сумма расходов |

| М |

35000 |

0,53949090909 |

18882 |

| К |

20000 |

10790 |

|

| Итого |

55000 |

29672 |

Расчет оценки НЗП по изделию «М»

| Статьи калькуляции |

План. кальк годных изделий |

План кальк-я ед. НЗП |

Плановая сб/ст НЗП |

|

| 20 штук |

60 штук |

|||

| 1. Материальные затраты |

7,60 |

7,60 |

152 |

456 |

| 2. Оплата труда |

9,90 |

4,95 |

99 |

297 |

| 3. Отчисления на соц. нужды |

2,32 |

1,16 |

23,2 |

69,6 |

| 4. Общепроизводственные расходы |

7,52 |

3,76 |

75,2 |

225,6 |

| 5. Общехозяйственные расходы |

3,68 |

1,84 |

36,8 |

110,4 |

| ИТОГО |

31,02 |

19,31 |

386,2 |

1158,6 |

Расчет оценки НЗП по изделию «К»

| Статьи калькуляции |

План. кальк годных изделий |

План кальк-я ед. НЗП |

Плановая сб/ст НЗП |

|

| 40 штук |

40 штук |

|||

| 1. Материальные затраты |

10,12 |

10,12 |

404,8 |

404,8 |

| 2. Оплата труда |

3,50 |

1,75 |

70 |

70 |

| 3. Отчисления на соц. нужды |

0,82 |

0,41 |

16,4 |

16,4 |

| 4. Общепроизводственные расходы |

5,50 |

2,75 |

110 |

110 |

| 5. Общехозяйственные расходы |

1,30 |

0,65 |

26 |

26 |

| ИТОГО |

21,24 |

15,68 |

627,2 |

627,2 |

Карточка учета затрат на производство продукции «М»

| Статьи калькуляции |

НЗП на начало |

Затраты за месяц |

Оборот по кредиту 20 |

НЗП на конец месяца |

|

| Неиспр. брак |

Сб/ст |

||||

| 1. Материальные затраты |

152 |

33377 |

- |

33073 |

456 |

| 2. Оплата труда |

99 |

39550 |

- |

39352 |

297 |

| 3. Отчисления на соц. нужды |

23,2 |

9170 |

- |

9123,6 |

69,6 |

| 4. Общепроизводственные расходы |

75,2 |

46719 |

- |

46568,6 |

225,6 |

| 5. Общехозяйственные расходы |

36,8 |

18882 |

- |

18808,4 |

110,4 |

| 6. Потери от брака |

- |

1078 |

- |

1078 |

- |

| ИТОГО |

386,2 |

148776 |

- |

148004 |

1158,6 |

Карточка учета затрат на производство продукции «К»

| Статьи калькуляции |

НЗП на начало |

Затраты за месяц |

Оборот по кредиту 20 |

НЗП на конец месяца |

|

| Неиспр брак |

Сб/ст |

||||

| 1. Материальные затраты |

404,8 |

89005 |

232 |

88773 |

404,8 |

| 2. Оплата труда |

70 |

22600 |

339 |

22261 |

70 |

| 3. Отчисления на соц. нужды |

16,4 |

5240 |

79 |

5161 |

16,4 |

| 4. Общепроизводственные расходы |

110 |

66493 |

247 |

66246 |

110 |

| 5. Общехозяйственные расходы |

26 |

10790 |

- |

10790 |

26 |

| 6. Потери от брака |

- |

797 |

- |

797 |

- |

| ИТОГО |

627,2 |

194925 |

897 |

194028 |

627,2 |

Расчет отпускной цены

| Показатели |

Сумма |

|

| Изделие К |

Изделие М |

|

| 1. Фактическая себестоимость |

24,25 |

37,0 |

| 2. Рентабельность 15% |

3,64 |

5,55 |

| 3. Итого цена предприятия |

27,89 |

42,55 |

| 4. НДС 18% |

5,02 |

7,66 |

| 5. Отпускная цена |

32,91 |

50,21 |

Отчетная калькуляция

| Статьи калькуляции |

Изделие М |

Изделие К |

||||

| Сб/ст выпуска |

объем |

Сб/ст ед. |

Сб/ст выпуска |

объем |

Сб/ст ед. |

|

| 1. Материальные затраты |

33073 |

8,27 |

88773 |

11,10 |

||

| 2. Оплата труда |

39352 |

9,84 |

22261 |

2,83 |

||

| 3. Отчисления на соц. нужды |

9123,6 |

2,28 |

5161 |

0,64 |

||

| 4. Общепроизводственные расходы |

46568,6 |

11,64 |

66246 |

8,25 |

||

| 5. Общехозяйственные расходы |

18808,4 |

4,70 |

10790 |

1,35 |

||

| 6. Потери от брака |

1078 |

0,27 |

797 |

0,09 |

||

| ИТОГО |

148004 |

4000 |

37,00 |

194028 |

8000 |

24,25 |

Анализ структуры себестоимости изделия «М»

| Статьи калькуляции |

Плановая с/стоим. единицы продукции |

Фактическая с/стоим. единицы продукции |

« + » « - » отклонения |

| 1. Материальные затраты |

7,60 |

8,27 |

+0,67 |

| 2. Оплата труда |

9,90 |

9,84 |

-0,06 |

| 3. Отчисления на соц. нужды |

2,32 |

2,28 |

-0,04 |

| 4. Общепроизводственные расходы |

7,52 |

11,64 |

+4,12 |

| 5. Общехозяйственные расходы |

3,68 |

4,70 |

+1,02 |

| 6. Потери от брака |

- |

0,27 |

+0,27 |

| ИТОГО |

31,02 |

37,00 |

+5,98 |

Анализ структуры себестоимости изделия «К»

| Статьи калькуляции |

Плановая с/стоим. единицы продукции |

Фактическая с/стоим. единицы продукции |

« + » « - » отклонения |

| 1. Материальные затраты |

10,12 |

11,10 |

+0,98 |

| 2. Оплата труда |

3,50 |

2,83 |

-0,67 |

| 3. Отчисления на соц. нужды |

0,82 |

0,64 |

-0,18 |

| 4. Общепроизводственные расходы |

5,50 |

8,25 |

+2,75 |

| 5. Общехозяйственные расходы |

1,30 |

1,35 |

+0,05 |

| 6. Потери от брака |

- |

0,09 |

+0,09 |

| ИТОГО |

21,24 |

24,25 |

+3,01 |

Ведомость 12 по счету 20

| Статьи калькуляции |

С дебета 20 в кредит счетов |

Итого |

|||||||

| 10 |

16 |

70 |

96 |

69 |

25 |

26 |

28 |

||

| 1. Материальные затраты |

111320 |

11062 |

122382 |

||||||

| 2. Оплата труда |

55000 |

7150 |

62150 |

||||||

| 3. Отчисления на соц. нужды |

14410 |

14410 |

|||||||

| 4. Общепроизводственные расходы |

113212 |

113212 |

|||||||

| 5. Общехозяйственные расходы |

29672 |

29672 |

|||||||

| 6. Потери от брака |

1975 |

1975 |

|||||||

| ИТОГО |

111320 |

11062 |

55000 |

7150 |

14410 |

113212 |

29672 |

1975 |

343701 |

Журнал – ордер 10

| № вед. |

Дебет счетов |

Кредит счетов |

Итого |

||||||||||||

| 10 |

70 |

96 |

69 |

02 |

60 |

71 |

16 |

23 |

25 |

26 |

28 |

20 |

|||

| 12 |

20 |

111320 |

55000 |

7150 |

14410 |

11062 |

113212 |

29672 |

1675 |

343501 |

|||||

| 12 |

23 |

7000 |

32000 |

4160 |

8384 |

2550 |

210 |

696 |

55000 |

||||||

| 12 |

25 |

20410 |

7200 |

936 |

1886 |

25800 |

1670 |

2029 |

53281 |

113212 |

|||||

| 15 |

26 |

3550 |

6000 |

780 |

1572 |

14200 |

1500 |

700 |

351 |

1719 |

29672 |

||||

| 14 |

28 |

600 |

300 |

39 |

79 |

60 |

897 |

1975 |

|||||||

| Итого |

142880 |

100500 |

13065 |

26331 |

42550 |

3380 |

700 |

14198 |

55000 |

113212 |

29672 |

1675 |

897 |

543360 |

|

| 73/3 |

300 |

300 |

|||||||||||||

| 43 |

|||||||||||||||

| 543660 |

|||||||||||||||

ЗАКЛЮЧЕНИЕ

Для целей бухгалтерского учета готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством) - п. 199 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н.

Наличие достоверной информации о движении готовой продукции, ее себестоимости является необходимым условием для определения финансовых результатов деятельности организации, обеспечения сохранности запасов, оценки выполнения предприятием своих договорных обязательств, решения ряда других задач.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Законы. Налоговый кодекс Российской Федерации: в 2 ч. – М.: ООО «ТД Элит –2000», 2008. – 320 с.

2. Российская Федерация. Законы. Федеральный закон «О бухгалтерском учете»: федер. закон от 21.11.1996 №129-ФЗ // собрание законодательства РФ. – 2000. - №10. – С.15-19.

3. Российская Федерация. Министерство финансов. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Текст]: утв. приказом Минфина РФ от 31 октября 2000г. №94н // Нормативные акты для бухгалтера. – 2000. - №23. – С.32.

4. Акилова Е.В. Учет готовой продукции./ Е.В. Акилова // Современный бухучет. – 2007. - №10. – С.7-9.

5. Беляева Н.А. Учет себестоимости готовой продукции./ Н.А. Беляева // Современный бухучет. – 2007. - №2. – С.18-19.

6. Белоусова М.В. Организация складского учета МПЗ / Бухгалтерский учет в издательстве и полиграфии. – 2007. - №8. – С.21-26.

7. Грищенко А. Проверка выпуска и продажи продукции./ А. Грищенко // Аудит и налогообложение. – 2007. - №8. –С.45-46.

8. Денисова М.О. Готовая продукция./ М.О. Денисова // Актуальные вопросы бухгалтерского учета и налогообложения. – 2007. - №20. – С.7-9.

9. Захарьин В.Р. Бухгалтерский учет готовой продукции./ В.Р. Захарьин // Консультант бухгалтера. – 2006. - №8. – С.26-28.

10. Зинченко А.А. Варианты учета готовой продукции./ А.А. Зинченко // Главбух. Приложение «Учет в производстве». – 2006. - №3.- С.7.

11. Кошкина Т.Ю. Учет материалов и готовой продукции на предприятиях./ Т.Ю. Кошкина // Актуальные вопросы бухгалтерского учета и налогообложения. – 2007. - №8. – С.9-10.

12. Курбангалеева О.А. Готовая продукция на складе: как подсчитать ее стоимость в целях бухгалтерского учета и налогообложения./ О.А. Курбангалеева // Актуальные вопросы бухгалтерского учета и налогообложения. – 2007. - №8. – С.19-21.

13. Кулаева Н.С. Определение выручки от продажи готовой продукции в бухгалтерском учете./ Н.С. Кулаева // Все для бухгалтера. – 2007. - №6. – С.45-46.

14. Кулаева Н.С. Учет готовой продукции в бухгалтерском учете./ Н.С. Кулаева // Все для бухгалтера. – 2007. - №5. – С.22-26.

15. Кулаева Н.С. Учет затрат на производство готовой продукции./ Н.С. Кулаева // все для бухгалтера. – 2007. - №7. – С.14-15.

16. Парушина Н.В. Учет готовой продукции./ Н.В. Парушина // Бухгалтерский учет. – 2007. - №21. – С.21-24.

17. Парушина Н.В. Методика учета готовой продукции и ее реализации./ Н.В. Парушина // Аудиторские ведомости. – 2006. - №8. – С.17-18.

18. Поленова С.Н. Учет готовой продукции: оценка, выпуск из производства, продажа./ С.Н. Поленова // Все для бухгалтера. – 2007. - №23. – С.14-16.