Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

СОДЕРЖАНИЕ: Розвиток безготівкових розрахунків в Україні. Аналіз безготівкового обороту в акціонерному банку Грант. Впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні. Використання інформаційних технологій у банківській сфері.НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКА ФІЛІЯ

До захисту допускаю:

завідувач кафедри банківської справи,

Академік АЕН України

д.е.н., професор О. В. Васюренко

ДИПЛОМНА РОБОТА

Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

Керівник роботи, старший викладач І. М. Федосік

Консультант з питань використання

інформаційних систем і технологій,

к.т.н., доцент С. О. Шамов

Консультант з питань охорони праці,

к.х.н., доцент Л. І. Юрченко

Студентка факультету банківської справи,

обліку і фінансів V курсу групи 54 – БСЗ

спеціальності 7.050105 “Банківська справа”

Н.О. Цимбалова

Харків-2009

Зміст

Вступ

Розділ 1. Безготівкові розрахунки та їх роль в умовах трансформації економічної системи України

1.1 Історичні передумови становлення та розвитку безготівкового обороту в Україні

1.2Економічний зміст та принципи організації безготівкових розрахунків в Україні

1.3 Техніко-економічна характеристика АСУБ Грант

Розділ 2. Аналіз організіції платіжного обороту в Україні

2.1 Аналіз безготівкового обігу в Україні

2.2 Аналіз безготівкового обороту в АСУБ Грант

2.3 Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Розділ3. Шляхи вдосконалення безготівкового платіжного обороту на сучасному етапі розвитку банківської системи України

3.1 Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

3.2 Впровадження найсучасніших банківських технологій у платіжному обороті України

3.3 Введення нових послуг в АСУБ Грант на підставі досвіду використання безготівкових розрахунків в розвинених країнах світу

Розділ4. Використання інформаційних систем і технологій у банківській сфері

4.1 Характеристика та стан інформаційних систем і технологій у АСУБ Грант

4.2 Перспективи створення та розвитку сучасних інформаційних систем і технологій в банківській сфері, оцінка переваг та можливостей створення

4.3 Основні задачі та вимоги до систем захисту банківських інформаційних технологій

Розділ 5. Правові, соціально-економічні, організаційно-технічні питання охорони праці в банківській установі

5.1 Аналіз санітарно-гігієнічних умов праці в установі АСУБ Грант

5.2Техніка безпеки та протипожежна профілактика

5.3Розрахунок – аналіз штучного освітлення в приміщенні валютного управління АСУБ Грант

Висновки

Список використаних джерел

Додатки

Вступ

Функціонування фінансово-кредитної системи будь якої країни неможливо без ефективної дії банківської системи. В сучасних умовах розвиток банківських послуг в Україні є дуже важливим, тому що банківська система є невід’ємною ланкою, що обслуговує економіку всієї країни.

Банки – необхідна складова сучасного грошового господарства. Вони створюють основу ринкового механізму, за допомогою якого функціонує економіка держави. Комерційні банки мають регулювати рух всіх грошових потоків, в першу чергу безготівкових, сприяти забезпеченню найбільш раціонального використання фінансових ресурсів суспільства та переливу капіталу в ті галузі господарства країни, де віддача вкладених коштів буде максимальною.

Організація платіжного обороту – одна з традиційних сфер банківських послуг, яка повинна відповідати конкретним вимогам, що обумовлені інтересами розвитку економіки. Головна з них – забезпечувати своєчасне отримання кожним підприємством коштів за поставлену ним продукцію та надані послуги, чим сприятиме прискоренню обігу оборотних коштів в розрахунках.

Успішне проведення ринкових реформ в Україні неможливе без підвищення ефективності управління діяльністю банків. Тому важлива роль відводиться аналізу безготівкового обігу, без якого не відбудеться нормальне функціонування будь-якого підприємства і країни в цілому.

Ефективний розвиток та надійність банківської системи України в сучасних економічних умовах залежить від рівня аналітичної роботи в комерційному банку, яка дозволила б давати реальну та всебічну оцінку досягненим результатам їх діяльності, виявляти сильні та слабкі сторони, визначати конкретні шляхи рішення проблем, які виникають.

Актуальність теми обумовлюється необхідністю швидких, якісних та безперервних розрахунків, як між окремими підприємствами країни, так і між різними державами. Зрозуміло, що ці розрахунки не можуть проводитися готівкою, не тільки тому, що це не практично, але й тому, що безготівкові розрахунки – це ефективно, надійно, зручно. Розумна організація безготівкового обігу – це запорука надійної і безперебійної роботи будь-якого підприємства чи фірми. Тепер стає дуже важливим правильне обрання банку, в якому матиме обслуговуватися підприємство, це доводить актуальність обраної теми і необхідність проведення аналізу даного напрямку діяльності банків з метою визначення недоліків, та шляхів їх подолання, і відкриття переваг при безготівкових розрахунках.

В роботі розглядаються питання складу платіжного обороту, особливості функціонування різних видів розрахунків.

Об’єктом дослідження є процес розвитку безготівкових розрахунків в Україні. Для більш детального розгляду взято Харківський Акціонерний Східно-Український банк “Грант”, який стане базою проведення фінансового аналізу банку та, зокрема, аналізу безготівкових розрахунків підприємства.

Метою даної роботи є обґрунтування теоретичних основ організації безготівкового платіжного обороту, а також розкриття основних напрямків підвищення якості структури безготівкового платіжного обороту, пошук шляхів, щодо вдосконалення системи електронних масових платежів.

Для дослідження поставленої мети в роботі вирішені такі завдання:

– вивчення умов та принципів організації безготівкового платіжного обороту;

– аналізу структури платіжного обороту держави;

– розгляд основних форм безготівкових розрахунків;

– запропоновано напрямки, щодо вдосконалення організації безготівкового платіжного обороту держави;

– приведено нові банківські послуги.

Сфери застосування готівкових та безготівкових платежів чітко визначені в законодавчому порядку. Платежі, що здійснюються за допомогою готівки, використовуються в процесі взаємовідносин господарських організацій із населенням, обслуговують рух його грошових доходів і витрат. У розрахунках між субєктами господарської діяльності майже всі господарські платежі ( крім дрібних ) здійснюються безготівковим переказуванням коштів із рахунка платника на рахунок одержувача на підставі укладеного договору про розрахунково-касове обслуговування.

В роботі використана законодавчо-нормативна база та періодична література українських видавництв, підручники та інші джерела. Вказаному питанню приділяється значна увага Національного банку України, що знайшло своє відображення у законах “Про банки і банківську діяльність”, “Про Національний банк України”, “Про підприємства в Україні” від 17.12.2000р. №2121-ІІІ, Інструкції НБУ “Про безготівкові розрахунки в Україні в національній валюті” від 29.03.01р. № 135, “Про порядок відкриття та використання рахунків в національній та іноземній валюті” від 18.12.98р. за № 527. Ці акти також свідчать про необхідність розгляду даної теми, так як вийшли не так давно і вимагають ретельного вивчення.

Для більш повного розкриття даної теми в роботі були використані джерела таких авторів О.В.Васюренка, Р.Коцовської, В.І.Міщенка, А.М.Мороза, В.Ричаківської, В.А.Ющенка та інші.

Вище зазначені факти свідчать про актуальність і необхідність розгляду даної теми за сучасних умов розвитку України, та доводять перспективність розвитку безготівкового платіжного обороту.

Впровадження пропозицій, наданих у роботі, дозволить покращити роботу з безготівкового обігу та введення розрахункових операцій установами банків. Це надасть можливість ввести в дію нові системи розрахунків, покращити принцип дії існуючих платіжних інструментів, скористатися міжнародним досвідом з цієї галузі що призведе до вдосконалення роботи як комерційних банків так і їх клієнтів.

Розділ 1. Безготівкові розрахунки та їх роль в умовах трансформації економічної системи України

1.1 Історичні передумови становлення та розвитку безготівкового обороту в Україні

Щоб краще зрозуміти теперішній стан платіжної системи України як екс-радянської республіки, важливо розглянути її історичне коріння. З 1930 року до недавніх реформ єдина банківська система обслуговувала весь Радянський Союз.

У процесі розвитку банківської системи Радянського Союзу була в цілому створена налагоджена система внутрішньобанківських та міжбанківських розрахунків установ Держбанку СРСР. Як емісійно-касовий та кредитно-розрахунковий центр країни Держбанк будував свої стосунки з іншими кредитними інститутами країни на основі кореспондентських рахунків, які були відкриті в Будбанку СРСР та Держтрудощадкасах СРСР.

Тільки Державний ощадний банк, який працював разом з центральним банком, виконував функції єдиного споживчого банку, надаючи фізичним особам і господарствам ощадні депозитні рахунки.

Оскільки Радянський Союз оперував монобанківською системою і володів усіма підприємствами, платіжні операції здійснювалися через внутрішньобанківські перекази, і основною вимогою до системи та її відмінною рисою був контроль, а не швидкість, зручність чи надійність.

Внутрішньобанківські розрахунки між установами Держбанку СРСР проводилися за системою міжфілійних оборотів (МФО), яка була введена у дію 1933 року. У цю ж систему були включені й установи Зовнішторг-банку СРСР. Щорічно за міжфілійними оборотами в СРСР проводилося до 200 млн. операцій. Платежі здійснювалися незалежно від наявності коштів на кореспондентських субрахунках, але в межах кредитового сальдо на кореспондентському рахунку банку.

Слід зазначити, що операції з обліку та контролю за МФО при ручній обробці документів мали значну питому вагу в обсязі обліково-операційної роботи, і лише із застосуванням компютерів та відповідного програмного забезпечення було значно скорочено час та зменшено трудомісткість операцій.

Позитивною рисою системи розрахунків через МФО було те, що вона була добре відпрацьована і дисциплінувала бухгалтерський апарат банків, оскільки вимагала виключно чіткої організації та жорсткого контролю за всіма етапами проходження платіжних документів.

Основним недоліком цієї моделі була відсутність ресурсного обмеження діяльності установ банку, оскільки платіж здійснювався в будь-якому випадку, а не лише в межах кредитового сальдо. При цьому неможливо чітко розмежувати ресурси банків.

Як показав багаторічний досвід діяльності Держбанку, такі розрахунки успішно діяли в рамках одного банку, в умовах централізовано керованої економіки. Слід підкреслити, що клієнтами Держбанку були лише державні підприємства. Тому централізоване керування як Держбанком, так і його клієнтами-підприємствами відігравало певну роль у відносній стабільності такої схеми розрахунків, незважаючи на згадані її недоліки. У деяких зарубіжних країнах успішно застосовується аналогічна система між філіями та відділеннями одного банку.

Політичні зміни, що відбулися на території колишнього Радянського Союзу, призвели до дезінтеграції радянської платіжної системи. Наприкінці 80-х років монобанківська система поступилася місцем дворівневій банківській системі, що складалася з декількох державних спеціалізованих банків. Нові банки діяли в загальнонаціональному масштабі й обслуговували спеціальні сектори економіки (сільське господарство, промисловість і будівництво, інвестиції в соціальних секторах, експорт/імпорт). Розпочалося створення комерційних банків шляхом реформування філій державних банків і перехід до них штатних працівників центрального банку, який мав широку мережу територіальних представництв для виконання місцевих функцій (розподіл грошових коштів), а також мав кореспондентські (клірингові) рахунки в кожній місцевій філії спеціалізованих банків.

Другою зміною став розпад колишнього Радянського Союзу та утворення пятнадцяти незалежних держав. Це спричинило створення пятнадцяти окремих центральних банків і пятнадцяти комплектів спеціалізованих і ощадних банків. Під час цього процесу більшість кредитних ресурсів відійшло до Російської Федерації, зменшуючи фонди платіжних систем інших республік. Більшість управлінських та технічних ресурсів також залишилось у Росії, де був розташований апарат центрального банку колишнього Радянського Союзу і де ухвалювалися основні рішення. Комерційні банки платили своїм службовцям набагато більше, ніж центральні банки, що значно ускладнювало проблему трудових ресурсів. Багато фахівців залишили свої робочі місця, і в центральних банках залишилось дуже мало висококваліфікованих працівників.

Третьою зміною стало створення національних валют у нових країнах СНД. До певного часу національна валюта використовувалась тільки для готівкових розрахунків. Безготівкові операції (як усередині держави, так і між державами СНД) продовжували здійснюватись у радянських рублях. Пізніше нові держави стали використовувати свою національну валюту для всіх внутрішніх розрахунків.

Кінцевою зміною стала подальша реструктуризація банківської галузі, включаючи ліцензування багатьох нових приватних банків. Більшість банків були невеликими (мали лише один або декілька офісів) і багато з них виконували лише обмежені банківські функції. Однак, деякі з них ставали комерційними банками в повному розумінні цього слова, надаючи всі послуги і займаючи визначену частку на ринку, яка постійно зростала за рахунок державних банків.

Реорганізація платіжної системи стала першочерговим завданням реформування діяльності центральних банків у країнах, що утворилися після розпаду Радянського Союзу і розпочали перехід від централізовано планованої економіки до ринкової. Оскільки роль, яку виконувала платіжна система в умовах попереднього режиму, принципово відрізняється від тієї, яку платіжна система відіграє в країнах з ринковим господарством, важливо перетворити стару систему в ефективну, надійну і безпечну.

Політична орієнтація України на формування вільної ринкової економіки призвела на початку 90-х років до істотних змін у банківській сфері країни.

Еволюція міжбанківських розрахунків в Україні на поточний час нараховує три етапи, які характеризують і реорганізацію банківської системи в цілому.

Першим етапом реорганізації банківської системи (1988 - 1991 роки), ще за часів входження України в СРСР, можна вважати розвиток елементів ринкової економіки в господарчому механізмі. У державних банках почала зявлятися клієнтура з приватних підприємців. Але механізми розрахунків не змінювалися. Було збережено порядок розрахунків за МФО. Він розповсюджувався на установи всіх державних спеціалізованих банків. Ці установи як субєкти господарювання мали усі атрибути юридичне самостійних осіб, але при цьому включалися в єдину державну банківську мережу. Вони керувалися зведеними кредитними та касовими планами Держбанку СРСР, виконували фінансово-кредитні та розрахунково-касові операції, вели облік за загальними правилами.

Планувалося надалі забезпечити фінансову самостійність банків. Однак, це завдання не могло бути виконано, зокрема, також і через механізм міжбанківських розрахунків: позаплановий перерозподіл грошових коштів між банками в процесі МФО створював неявні та неоформлені кредити за рахунок Держбанку. Ці кредити за характером були безстроковими та безоплатними, що само по собі ненормально.

У результаті Держбанк був позбавлений можливості регулювати грошовий обіг та контролювати діяльність спецбанків, а також застосовувати на фінансовому ринку економічні методи регулювання банківської системи, такі, як зміна норм обовязкових резервів та процентних ставок за активними та пасивними операціями. Це звело нанівець спроби проведення грошово-кредитної політики, і саме монобанк в особі Держбанку, який був основою однорівневої банківської системи, був зацікавлений у переході до дворівневої банківської системи.

Ключовим моментом другого етапу (з 1991 по 1994 роки) реформування банківської системи була реструктуризація мережі банків:

– створення Національного банку України (НБУ);

– формування Національним банком України власної мережі регіональних управлінь;

– перетворення установ державних спеціалізованих банків у самостійні комерційні банки. Державні банки (Промінвестбанк, «Україна», Укрсоцбанк) акціонуються персоналом банків, а також окремими клієнтами цих банків;

– у комерційних банках відбуваються зміни у складі засновників: з числа засновників виходять міністерства;

– утворення нових комерційних банків.

Створюються банки нової хвилі із залученням значного приватного капіталу (подальший розвиток спільних підприємств, малих підприємств, акціонерних товариств) і коштів новостворюваних державних бюджетних та позабюджетних фондів. Під час гіперінфляції відбувається масове утворення дрібних кишенькових банків. Протягом 1992-1993 років реєструється понад 100 таких установ, в основному з приватним капіталом.

Робота комерційних банків базувалась на власних та залучених ресурсах, їм було надано самостійність у питаннях визначення обєктів кредитування, строків депозитів та кредитів, процентних ставок за пасивними та активними операціями. Починаючи з 1992 року, взаємні розрахунки між ними стали здійснюватися на основі встановлення кореспондентських відносин з відкриттям взаємних коррахунків або через коррахунки, що відкриті в Національному банку України.

З моменту створення у 1991 році Національного банку України одним з найважливіших напрямів його діяльності було створення інформаційного середовища автоматизації банківської справи на базі Національного банку, а також створення ряду систем автоматизації банківської діяльності на загальнодержавному рівні.

У 1992- 1993 роках в Україні використовувалась модель міжбанківських розрахунків за кореспондентськими рахунками, що були відкриті у регіональних управліннях Національного банку України. Для здійснення міжбанківських розрахунків використовувалися спеціалізовані підрозділи НБУ – розрахунково-касові центри (РКЦ) при регіональних управліннях. Саме там були відкриті кореспондентські рахунки для комерційних банків, що знаходилися у відповідному регіоні України. Всього було створено 27 РКЦ (відповідно до кількості регіональних управлінь НБУ).

Механізм розрахунків не включав елементів заліку. Міжбанківські розрахунки відбувалися на повну суму платежів між субєктами господарювання.

Контроль за станом міжбанківських розрахунків здійснювався, виходячи зі стану комерційного банку в цілому як юридичної особи за консолідованими кореспондентськими рахунками.

У 1992 році в Україні оброблялося в середньому 1 млн. 600 тис. платіжних документів за день.

Недоліки паперової технології було усунуто на третьому етапі становлення банківської і платіжної системи України.

У 1992 році була розроблена Концепція створення системи електронного грошового обігу. Вона передбачає впровадження в народне господарство України нової технології обслуговування банків, організацій та фізичних осіб, заснованої на виконанні різноманітних платіжних операцій за безпаперовою компютерною технологією. Така система має назву Система електронного переказу фінансових послуг або електронного грошового обігу - СЕГО.

Комерціалізація державних банків, поява мережі нових комерційних банків, збільшення кількості субєктів підприємницької діяльності сприяли зростанню суспільної зацікавленості в створенні, в першу чергу, загальнодержавної автоматизованої системи, яка прискорила б міжбанківські розрахунки та підвищила б їх надійність і безпеку.

Кожний день зволікання у створенні системи призводив до значних збитків держави та підприємців унаслідок прискорення темпів інфляції та значних фінансових втрат від використання підроблених платіжних документів. Наприклад, лише в третьому кварталі 1993 року (останні місяці перед впровадженням електронної системи міжбанківських розрахунків) за допомогою фальшивих авізо з банківської системи України було вилучено понад 500 мільярдів карбованців. Справжні масштаби цього явища ще чекають зясування.

Враховуючи недостатній рівень інформатизації України, відсутність у комерційних банків власних систем міжбанківських розрахунків та відсутність з їх боку ініціативи щодо створення єдиної мережі електронних взаєморозрахунків, не можна було сподіватися на створення подібної системи знизу, шляхом поступового добровільного обєднання банків у єдину мережу електронних взаєморозрахунків. Національний банк України змушений був навязувати комерційним банкам свою політику та технологію у галузі створення електронної системи міжбанківських розрахунків. У той же час необхідно було врахувати всю різноманітність фінансових можливостей банків та рівня кваліфікації їх персоналу, а також обмеженість коштів самого Національного банку.

При створенні системи використовувалися принципово нові програмні, методичні та організаційні рішення.

Запроваджена система не має аналогів у країнах колишнього Радянського Союзу і наближається до рівня відповідних систем розвинених країн Європи і світу.

Програмне забезпечення та засоби захисту інформації системи електронних міжбанківських розрахунків Національного банку України, або Системи електронних платежів (надалі - СЕП) були розроблені фахівцями Національного банку і вперше надані учасникам міжбанківських розрахунків у липні-серпні 1993 року. 5 серпня 1993 року почалася дослідна експлуатація системи.

Після відповідного доопрацювання та вдосконалення програмно-технічного забезпечення системи 1 жовтня 1993 року почалося її запровадження в промислову експлуатацію. На 1 січня 1994 року практично всі філії комерційних банків були підключені до системи електронних міжбанківських платежів. Це дозволило відмовитись від використання поштових і телеграфних авізо та значно підвищити швидкість, якість і надійність проведення платежів, безпеку і конфіденційність банківської інформації.

Існуюча система електронних міжбанківських розрахунків цілком задовольняє потреби економіки України на поточний час. Це, зокрема, підтвердив і досвід проведення грошової реформи в серпні-вересні 1996 року, коли у звязку з впровадженням нової національної валюти обсяг міжбанківських розрахунків збільшився в 2-3 рази і висувалися підвищені вимоги щодо швидкості та регламенту виконання платежів. СЕП успішно виконала покладені на неї в той час завдання. Так, ЗО серпня 1996 року через СЕП було оброблено платежів на суму понад 500 трильйонів карбованців. Це стало переконливим підтвердженням правильності стратегічного вибору НБУ щодо створення електронної платіжної системи країни (додаток А).

СЕП постійно розвивається з метою підвищення надійності її функціонування, надання більшого спектра послуг банкам - учасникам СЕП, розвитку бухгалтерської моделі.

Одночасно із створенням СЕП комерційні банки активно розробляли і впроваджували системи автоматизації внутрішньобанківської діяльності (так звані програмні комплекси Операційний день банку — ОДБ). Це - програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо). Одне із завдань таких систем - автоматизація обігу платіжних документів усередині банку та обмін електронними платіжними документами з СЕП.

Оскільки СЕП дозволила практично уникнути затримки платежів на міжбанківському рівні, для комерційних банків та їх клієнтів стало доцільним використання систем клієнт - банк для розрахунків між клієнтом банку та банком в електронній формі.

Ще одним способом виконання міжбанківських розрахунків в Україні є встановлення між комерційними банками прямих кореспондентських відносин, що здійснюється з метою прискорення розрахунків. Враховуючи, що на території України діє система електронних міжбанківських розрахунків НБУ, учасниками якої є всі комерційні банки та яка практично задовольняє потреби банків у цій сфері, прямі кореспондентські відносини між банками встановлюються у виключних випадках. Ці винятки можуть бути повязані зі специфікою проведення банківських операцій, що мають постійний характер, наприклад:

– при здійсненні операцій з продажу та купівлі валютних коштів на Міжбанківській валютній біржі;

– при розрахунках між банками за операціями, що мають постійний характер та великі обсяги.

У всіх випадках Національний банк України дає дозвіл на встановлення прямих кореспондентських відносин, при умові обгрунтування їх доцільності. Платіжна система України у даний час складається з таких компонентів:

– системи електронних міжбанківських розрахунків Національного банку України;

– систем автоматизації роботи банків (програмні комплекси Операційний день банку);

– внутрішньобанківських платіжних систем;

– систем клієнт - банк.

На стадії розроблення - такі компоненти СЕГО:

– система масових платежів із використанням карток;

– система обігу цінних паперів на первинному та вторинному ринках.

Окремі комерційні банки України, а також підрозділи державних банків є абонентами:

– міжнародних систем міжбанківських розрахунків;

– міжнародних систем розрахунків за допомогою карток.

Можна, без перебільшень, зробити висновок: впровадження СЕП підняло банківську індустрію України на якісно новий рівень і у цілому відповідає світовим стандартам у цій галузі банківської справи.

1.2 Економічний зміст та принципи організації безготівкових розрахунків

Сучасна економіка будь-якої держави являє собою широко розгалужену мережу складних взаємовідносин мільйонів господарських субєктів, що входять до неї. Основою цих, взаємозвязків є розрахунки і платежі, в процесі яких відбувається задоволення взаємних вимог і зобовязань.

Реалізація валового продукту, використання національного доходу і всі подальші перерозподільні процеси в економіці забезпечуються на основі потоку грошей в готівковій і безготівковій формах - грошового обігу як сукупності за певний період всіх платежів, які опосередковують рух вартості в грошовій формі між фінансовими і нефінансовими агентами у внутрішньому і зовнішньому економічних оборотах країни.

Грошовий оборот - сукупність грошових розрахунків незалежно від способу і форми їх здійснення.

Головні складові грошового обігу: готівково-грошовий і безготівковий оборот. Основна частина його - платіжний оборот в якому гроші функціонують як засіб платежу, використовуються для погашення боргових зобовязань. Він здійснюється як готівковій, так і в безготівковій формі. Весь безготівковий оборот є платіжним, тому що є певний проміжок часу між одержанням товарів та їх оплатою.

Грошова маса є результат взаємодії двох потоків. Перший потік - випуск грошей, що означає розподіл платіжних коштів через банки серед економічних агентів, що відчувають потребу в грошах; другий - повернення грошей боржниками, що має місце при зменшенні боргових вимог в активах банків через сплату боргів. У звязку з тим, що випуск платіжних коштів відбувається активніше, ніж повернення, грошова маса має тенденцію до збільшення. Важливо відмітити, що похідні грошового обігу - грошова маса і обсяг кредитів нарівні з валютним курсом є головними обєктами грошової кредитної політики.

Безготівковий грошовий оборот - рух грошових коштів без використання готівкових грошей шляхом списання сум за рахунками в банках чи зарахування взаємних вимог. У сфері готівкового грошового обороту рух грошей здійснюється у вигляді готівкових грошових знаків.

Зміст і мета безготівкового платіжного обороту — оплата без використання готівкових грошей. Платник і одержувач коштів використовують поточні рахунки. Операція може бути проведена як в одному банку, так і між різними кредитними установами. Це дуже зручно для клієнтів. Вони можуть здійснювати платежі на великі відстані без ризику втрати.

Безготівковий платіжний оборот переважно здійснюється через банки. Частина його обслуговується платіжними інструментами, минаючи банк. Будучи переважним (до 90% всього грошового обігу), він здійснюється у вигляді записів за рахунками платників і одержувачів коштів у кредитних установах, а також шляхом заліків взаємних вимог і передачі оборотних документів (векселів, гарантів і т. д.). Безготівковий платіжний оборот опосередковує такі сфери господарських відносин, як реалізація продукції, послуг, робіт; розподіл і перерозподіл національного доходу; отримання і повернення банківських кредитів; виплата і використання грошових доходів населення. Учасниками цих відносин є обєднання, підприємства, організації, банківські і фінансові органи, населення.

Рахунок у банку – серцевина його взаємовідносин з клієнтом. Кожному підприємству (організації, установі) відкриваються рахунки для обліку коштів, що зберігаються на них і здійснення розрахунків. Безготівковий оборот можуть здійснювати і кошти, що перебувають в особистій власності громадян (отримання заробітної плати через банки, оплата різних видів послуг і т. д. ).

Система безготівкових розрахунків являє собою сукупність принципів організації розрахунків, вимог, що ставляться до них, форм і способів розрахунків.

Переваги безготівкового обороту над готівковим:

– прискорюється обіг грошових коштів господарських субєктів;

– значно скорочуються витрати обігу;

– збільшуються можливості держави щодо регулювання грошової сфери.

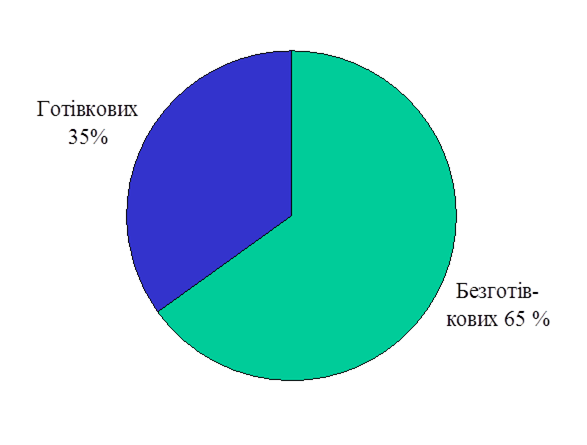

У розвинутих країнах готівка становить незначну частину грошової маси: 5-7%. В нашій країні у звязку з початком ринкових перетворень в економіці готівковий оборот займає близько 35% усього грошового обороту (додаток Б).

Безготівкові розрахунки - розрахунки, що проводяться без участі готівки, тобто в сфері безготівкового грошового обороту.

Безготівкові розрахунки поділяються на міжгосподарські та міжбанківські, які обслуговують, відповідно, відносини між клієнтами банків та між банками.

Безготівкові розрахунки поділяються за обєктами розрахунків, тобто залежно від призначення платежу, на дві групи:

– розрахунки за товарними операціями - платежі за товарно-матеріальні цінності, надані послуги і виконані роботи;

– розрахунки за нетоварними операціями - сплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позик, страхових сум тощо.

Основне місце в цих розрахунках займають платежі за матеріальні цінності та послуги.

Залежно від місця проведення безготівкових розрахунків виділяють:

– внутрішньодержавні (внутрішньоміські, що здійснюються в межах одного населеного пункту, і міжміські - за межами цього пункту);

– міждержавні розрахунки (між господарськими субєктами, які знаходяться на територіях різних держав).

Загальні принципи організації системи безготівкових розрахунків в Україні визначені в Інструкції Національного банку України Про безготівкові розрахунки в господарському обороті України, що затверджена постановою Правління НБУ від 29 березня 2001 р. № 135.

Принципами організації безготівкових розрахунків є:

– правовий режим здійснення розрахунків і платежів;

– обовязковість зберігання грошей на рахунках у банку всіма підприємствами і організаціями. Безготівкові розрахунки проводяться юридичними особами і громадянами через банк, в якому відкритий відповідний рахунок. Наявність останнього, як у одержувача, так і у платника, - необхідна передумова таких розрахунків. Для розрахункового обслуговування між банком і клієнтом укладається договір банківського рахунка - самостійний двосторонній цивільно-правовий договір. Юридичне оформлення і функціонування рахунків юридичних і фізичних осіб в банку зумовлюються діючою інструкцією;

– підтримка ліквідності на рівні, що забезпечує безперебійне здійснення платежів. Дотримання цього принципу – застава чіткого, безумовного виконання зобовязань. Всі платники повинні планувати надходження, списання коштів з рахунків, знаходити ресурси (шляхом отримання кредиту або продажу активів) з метою своєчасного виконання зобовязань;

– платежі здійснюються, як правило, після відвантаження продукції, надання послуг, виконання робіт. Платежі здійснюються за наявності коштів на рахунку платника або права у нього на кредит;

– наявність акцепту (згоди) платника на платіж, тобто списання коштів з його рахунку. Реалізується застосуванням відповідного платіжного інструмента (чека, простого векселя, платіжного доручення), що свідчить про розпорядження власника на списання коштів, або спеціального акцепту документів, виписаного одержувачами коштів (платіжного доручення, векселя). Разом з тим законодавством передбачені випадки беззаперечного (без згоди платника) списання коштів: недоплати податків або інших обовязкових платежах; на основі виконавчих листів, виданих судами; деяких штрафів за розпорядженням стягувачів, а також безакцептного списання за тепло- і електроенергію, комунальні послуги;

– принцип терміновості платежу випливає з самої суті ринкової економіки, невідємною умовою якої є своєчасне і повне виконання платіжних зобовязань. Безготівкові розрахунки повинні бути організовані таким чином, щоб існував мінімальний розрив у часі між отриманням продукції покупцем та її оплатою. Чим більший такий розрив, тим довше покупець користується коштами, що не належать йому, а у постачальника зростає потреба в кредиті;

– найважливіший принцип організації безготівкових розрахунків - контроль (попередній, поточний, подальший, зовнішній, внутрішній) всіх учасників за правильністю здійснення розрахунків, дотриманням встановлених положень про порядок їх проведення.

Організація безготівкових розрахунків повинна відповідати конкретним вимогам, які обумовлені інтересами розвитку економіки. Головна з них - забезпечувати своєчасне отримання кожним підприємством грошових коштів за поставлену ним продукцію та надані послуги, чим сприяти прискоренню обігу оборотних коштів у розрахунках.

Необхідність контролю в ході безготівкових розрахунків визначається різними факторами для кожної із сторін, що беруть участь в них. Для постачальника — своєчасне отримання грошового еквівалента і запобігання позаплановим відстроченням платежів, неповернення боргів, втрати великих сум. Для покупця – виконання постачальником умов договору, а також своєчасність і правильність виконання своїх зобовязань перед кредитором відповідно до договору для того, щоб забезпечити нормальні господарські звязки зі своїм контрагентом.

Банки, виконуючи роль посередників між продавцями і покупцями, податковими органами, населенням, бюджетом, позабюджетними фондами, здійснюють контроль за дотриманням ними встановлених правил розрахунків, всю свою діяльність банки підпорядковують Закону України “Про банки та банківську діяльність” від 21.12.2000 року.

Спосіб платежу характеризує порядок списання коштів із рахунків платників.

У сучасній системі безготівкових розрахунків господарські субєкти використовують такі основні способи платежу:

– перерахування грошових коштів (безпосередньо не повязане з банківським кредитом) з поточного рахунку платника;

– надання позики банком шляхом прямого перерахування грошей із кредитного рахунку платника на банківський рахунок постачальника;

– розрахунок шляхом заліку взаємних вимог платників коштів та їх одержувачів, повязаних між собою поставкою товарів чи наданням послуг у процесі обміну діяльністю, з перерахуванням на відповідні рахунки учасників заліку лише непокритої суми.

Гарантована оплата постачальнику з попереднім депонуванням коштів на окремих банківських рахунках в установах банку за місцем знаходження платника і з наступним їх списанням з цього рахунку після зарахування грошей на рахунок одержувача в установі банку, де йому відкритий поточний рахунок.

Як було зазначено вище, розрахунки за допомогою безготівкових інструментів здійснюються шляхом списання коштів з поточних рахунків. Поточні рахунки фізичним та юридичним особам відкриває банківська установа на умовах, викладених в Інструкції № 3 Про відкриття банкам рахунків у національній і іноземній валюті, яка затверджена постановою Правління НБУ від 18.12.1998 р. № 527 та в договорі між установою банку і власником рахунку.

При здійсненні розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форми розрахунків, а також форми розрахунків за розрахунковими чеками та використання розрахункових документів на паперових носіях та в електронному вигляді. У сучасних умовах застосовуються такі основні інструменти безготівкових розрахунків:

– меморіальний ордер;

– платіжне доручення;

– платіжна вимога-доручення;

– платіжна вимога;

– розрахунковий чек;

– акредитив;

– вексель.

Використання банківських платіжних карток та векселів, як платіжних інструментів регулюється чинним законодавством у тому числі окремими нормативно-правовими актами Національного банку.

Найпоширенішим та найпростішим інструментом безготівкових розрахунків в сучасних умовах є платіжне доручення.

Платіжне доручення – це письмове розпорядження платника банкові, що його обслуговує, про списання з його рахунку зазначеної суми на рахунок одержувача коштів.

Банки приймають до виконання платіжні доручення протягом 10 днів з дати їх заповнення і тільки на суму, яка є на поточному рахунку юридичної особи, або за рахунок отриманого платником кредиту.

Як виняток, при відсутності коштів на рахунку платника банк зобов’язаний приймати від клієнтів доручення на перерахування до бюджету сум податків, зборів, інших обов’язкових платежів та внесків коштів на рахунках такі доручення враховуються на позабалансовому рахунку “Розрахункові документи, не сплачені в строк у зв’язку з відсутністю коштів на рахунку платника”.

У разі надходження коштів на рахунках здійснюється часткова оплата таких доручень, яка оформлюється меморіальним ордером за підписом відповідального виконавця, завіреним штампом банку. Перший примірник меморіального ордера вміщується в документі дня банку, другий – видається платнику, як підтвердження про часткову оплату, а доручення з відміткою банку про часткову оплату вміщується в позабалансовий рахунок.

Платіжні доручення застосовуються в розрахунках за товарними і нетоварними платежами:

– за фактично відвантажену (продану продукцію (виконані роботи, надані послуги);

– у порядку попередньої оплати – якщо такий порядок розрахунків установлено законодавством або обумовлено в договорі;

– для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше строку, установленого чинним законодавством;

– для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії тощо) на їх рахунки, що відкриті у банках;

– для списання податків і зборів (обов’язкових платежів) до бюджетів або державних цільових фондів;

– в інших випадках відповідно до укладених договорів та/або чинного законодавства.

У сучасних умовах найбільш правильним та безпечним для отримувачів коштів тобто відправників продукції факт попередньої оплати. Це гарантує безумовне отримання коштів на рахунок підприємства. З іншого боку, такий порядок розрахунку не вигідний для платника, так як достроково вилучає кошти з обороту на сплату ще не поставленої продукції. При цьому завжди існує ризик отримання неякісної продукції, або отримання продукції у строки, що суперечать договору.

Розрахунок за допомогою платіжного доручення може здійснюватись в межах одного банку або в других банках.

Зараз платіжні доручення є самими простими та розповсюдженими формами безготівкових розрахунків. Ними користуються підприємства усіх форм власності, а також фізичні особи. Питома вага платіжних доручень у документообігу розрахункових документів складає близько 85%. З них розрахунки за фактично відвантажену продукцію складають близько 65 %.

Платіжна вимога-доручення – це комбінований документ, який складається з двох частин: верхня – вимога постачальника (одержувача коштів) до покупця (платника) сплатити вартість поставленої продукції, наданих послуг; нижня частина – доручення платника своєму банку про перерахування зі свого рахунку суми одержувачеві.

Сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не може перевищувати суму, яку вимагає до сплати одержувач і яка зазначена у верхній частині вимоги-доручення.

Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів з дати оформлення її одержувачем.

Вимога-доручення подається платником в установу банку у двох примірниках.

Банк платника на основі першого примірника платіжної вимоги-доручення списує кошти з його рахунку та перераховує їх у банк постачальника в день списання.

Банк постачальника проводить зарахування коштів на рахунок свого клієнта.

Якщо порівняти з обліком при розрахунках платіжними дорученнями, то правила аналогічні.

У разі відмови платника сплатити вимогу-доручення він повідомляє про мотиви відмовлення безпосередньо одержувача коштів у порядку і строки, зазначені у договорі.

Розрахунковий чек – це документ, що містить письмове розпорядження власника рахунку (чекодавця) установі банку (банку-емітенту), який веде його рахунок, сплатити чекодержателю зазначену в чеку суму коштів.

Розрахункові чеки використовуються в безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари.

Розрахункові чеки використовуються тільки на замовлення для безготівкових перерахувань з рахунку чекодавця на рахунок одержувача коштів і не підлягають сплаті готівкою (крім випадків з фізичними особами, а також у разі отримання здачі із суми чека, але не більш ніж 20 % від суми цього чека).

Розрахункові чеки брошуруються у чекові книжки по 10, 20, 25 аркушів. Строк дії чекової книжки – один рік. За погодженням з установою банку строк її дії може бути продовженим.

Чек з чекової книжки пред’являється для оплати в банк чекодержателя протягом 10 календарних днів.

Чек приймається чекодержателем для оплати безпосередньо від чекодавця на ім’я якого виписаний документ. Забороняється передавання чекової книжки її власником будь-якій іншій фізичній або юридичній особі, а також підписання незаповнених бланків чеків та поставлення на них відбитка печатки юридичними особами.

Гарантована оплата чека забезпечується:

– шляхом депонування чекодавцем коштів з основного рахунку підприємства на окремий рахунок в банку, де він є клієнтом;

– наявністю коштів на рахунку чекодавця;

Чеки та чекові книжки є бланками суворої звітності, тому при видачі чекової книжки здійснюється списанням операційним працівником банку чекової книжки з рахунку

Банк веде позасистемний облік номерів чеків у спеціальній реєстраційній картці, де вказується номер рахунку, з якого сплачуватимуться чеки, дата видачі книжки, номери чеків, строк дії книжки, для яких розрахунків вона видається.

Платник разом із заявою на видачу чекової книжки подає у свій банк платіжне доручення на депонування коштів, які депонуються на окремому особистому рахунку пасивного балансового рахунку “Кошти в розрахункових рахунках суб’єктів господарської діяльності”.

Банк платника видає чекову книжку тільки своєму клієнту, який має поточний рахунок. Бланки чекових книжок списуються в умовних одиницях.

Чеки з чекової книжки заповнюються в момент здійснення платежу і видаються чекодавцем за отримані ним товари та подані послуги. Виписуючи чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного чека і виводить новий залишок ліміту.

Приймаючи чек на оплату за товари, чекодержатель перевіряє наявність усіх реквізитів та правильність їх заповнення.

Після перевірки правильності даних та реквізитів чека, якщо чекодавець і чекодержатель обслуговуються в одній установі банку, сума чека зараховується на рахунок чекодержателя.

Для здійснення розрахунків чеками між клієнтами різних банків банк чекодержателя зобов’язаний прийняти чеки з реєстром. У цьому разі кошти на рахунок чекодержателя зараховуються тільки після отримання їх із банку-емітента. Умови інкасування чеків мають бути зазначені в договорі на розрахунково-касове обслуговання.

Для контролю за оплатою чеків перший примірник реєстру оприбутковується банком чекодержателя на по балансовому рахунку Документи і цінності, прийняті на інкасо.

У банку чекодержателя сума чека перераховується на рахунок, Документи і цінності, прийняті на інкасо.

Оплачений чек разом з примірником реєстру залишається у банку-емітенті. На чеку ставиться штамп банку Проведено.

Якщо причин для відмови в оплаті чека немає, банк платника після перевірки чека списує суму з рахунку і перераховує банку постачальника того же дня.

Після надходження коштів за чеком у банк постачальника сума, зазначена в чеку, зараховується на поточний рахунок постачальника.

Одночасно ця сума списується з позабалансового рахунку Документи і цінності, прийняті на інкасо.

Банк-емітент може відмовитись від оплати чека у винятках, якщо:

– чек заповнений з порушенням або має виправлення і підчистки, факсиміле замість підпису;

– реєстр чеків заповнений з порушенням або має виправлення і підчистки, факсиміле замість підпису;

– чек виписаний чекодавцем на суму більшу, ніж сума ліміту на рахунках № 2602 Кошти в розрахунках СГД.

Відповідальність за неправильне використання чеків, за збитки, що утворились у разі передачі чекової книжки або окремих чеків іншій особі, втрати або крадіжки, а також через зловживання з боку осіб, уповноважених на підписання чеків, несе чекодавець, якому виписана книжка.

У разі порушення клієнтом порядку розрахунків чеками банк може позбавити його права користування цією формою розрахунків, якщо це передбачено умовами договору на розраховано-касове обслуговування.

У світовій практиці чекова форма розрахунків переважає в аналогових країнах (США, Канаді, Великобританії), а також в Італії, Франції. Таки чеки використовуються як для безготівкових розрахунків в одному банку, так і у сфері міжбанківських розрахунків. Деякі країни Європи (Австрія, Бельгія, Україна, Голландія, Німеччина, Швейцарія та ін.) використовують подібні до чекової форми жиророзрахунки.

В нашій країні форма розрахунків з чеками є не дуже популярною, хоча є зручною та нескладною. Питома вага розрахунків чеками через банки України становить близько 8 %. Обмежена кількість розрахунків чеками пояснюється небажанням, а в деяких випадках неможливістю підприємств вилучати кошти з обороту та депонувати їх на окремому рахунку.

Акредитив – це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов’язаний:

– виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи чи надані послуги;

– надати повноваження іншому (виконуючому) банку здійснити цей платіж.

Банк-емітент може відкривати таки види акредитивів:

– покрити або непокриті (гарантовані);

– відзивні і безвідзивні.

У разі використання покритого акредитива банк перераховує кошти платника у розпорядження виконуючого банку на окремий особливий рахунок.

Непокритим є акредитив, оплата за яким гарантована банком без попереднього депонування коштів. Такі акредитиви застосовуються рідко, найчастіше між банками які мають кореспондентські відносини.

Сума акредитива в день списання перераховується в банк бенефіціара. Одночасно перераховується плата за виконання акредитива.

Банк бенефіціара відкриває акредитив і зараховує кошти (депонує) на окремому особовому рахунку.

Виплати бенефіціантом за акредитивом, депонованим у виконуючому банку, здійснюються з спеціального рахунку.

Акредитивна форма розрахунку надійна для постачальника, оскільки гарантує оплату. Покупцям розрахунки з використанням акредитиву не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств покупців. Акредитиви рекомендують ся при здійсненні зовнішньоекономічної діяльності.

Вексель – це цінний папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання терміну повну суму грошей власнику векселя (векселедержателю).

Вексель допомагає прискорити реалізацію товарів і збільшує швидкість руку обігових коштів. Вексель – це вид кредитних грошей.

Потрібно зазначити, що Законом Про підприємства в України який прийнято 1991 р., вперше суб’єктами господарювання було дозволено використовувати для розрахунків векселем. Національним банком України було розроблено низку нормативних документів щодо регламентації операцій банків з векселями, але з певних причин вексельний обіг в Україні ще не достаткові розвинутий.

Вексель є багатофункціональним інструментом, тому він виконує тільки функцію розрахункового документа. Комерційні банки можуть здійснювати також такі операції з векселями як: кредитні, торгівельні, гарантійні, розрахункові, комерційні та довірчі.

Суто розрахункові вексельні операції банків включають:

– здійснення вексельних платежів на користь кредитора банку;

– здійснення вексельних платежів боржникам на користь банку.

Протягом останніх десятиліть великої популярності та масовості використання набули розрахунки за допомогою платіжних карток. Особливо великих масштабів ці розрахунки набули в Європі, США, Канаді.

Зараз багато комерційних банків України, користуючись західним досвідом, пропонують своїм клієнтам нову послугу – емісію платіжних карток. Використовуються банківські платіжні картки як вітчизняного так і міжнародних платіжних систем для безготівкових та готівкових розрахунків юридичних і фізичних осіб.

Платіжні картки застосовують для оплати за товари і надані послуги на підприємствах торгівлі, купівля яких здійснюється в системах електронної комерції для перерахування коштів картрахунків на рахунки інших осіб, або через банкомати.

Платіжні картки можуть надаватися у користування як юридичним так і фізичним особам. Більшого використання платіжні картки набули при готівкових і безготівкових розрахунках фізичних осіб.

Існує два основних види платіжних карток, на основі яких здійснюються безготівкові розрахунки. Це “електронний чек” і “електронний гаманець”.

Електронний гаманець – платіжна картка, яка дає змогу виконувати операції в межах витратного ліміту, записаного в самій картці, а перерахування коштів здійснюється з консолідованого рахунку банка, на якому обліковуються кошти, внесені клієнтами.

Електронний чек – це різновид дебетова платіжної картки, операції з якою здійснюються шляхом прямого списання коштів з картрахунку платника в розмірі, що не перевищує попередньо за депоновану на ньому суму. При цьому в пам’ятні картки ведеться сальдо коштів за цим рахунком. Списання коштів з картрахунку здійснюються після одержання банком платника інформації про виконані операції.

Операції за платіжними картками в Україні, за експертними оцінками, становлять близько 15 % загального обсягу грошових розрахунків. Це досить непоганий показник, оскільки ринок платіжних карток у нас ще молодий, клієнтська база недостатньо розвинута. Основною передумовою формування ринку є попит населення на карткові продукти, який насамперед залежить від ступеня його довіри до нового платіжного засобу. Тому зараз головною задачею банків є показати усі переваги платіжних карток, та залучити як найбільше клієнтів до цього виду розрахунків.

Підводячи підсумки, треба сказати, що безготівковий грошовий оборот головним чином залежить від вибору клієнтами-учасниками системи розрахунків форм безготівкових розрахунків. Тому банки повинні активно розробляти нові види розрахунків, пропонувати їх своїм клієнтам, залучаючи їх таким чином до участі у безготівковому обороті.

1.3 Техніко-економічна характеристика АСУБ Грант

Акціонерний Східно - Український банк Грант створений 26 липня 1991 року відповідно до законодавства України як закрите акціонерне товариство. Банк перереєстрований Національним банком України 29 жовтня 1991 року під номером 62.

На підставі ліцензії НБУ № 6 Грант здійснює усі види банківських операцій у національній та іноземній валютах.

Економічні показники діяльності свідчать про успішний поступ банку, зростання його потенціалу. Одним з наслідків такої політики стало підвищення уваги з боку нових акціонерів банку та клієнтів.

Протягом останніх двох років по всій сукупності вимог НБУ не було жодного зауваження. Всі фактичні значення діючих нормативів знаходились у встановлених межах. Більш того, завдяки стабільному перевищенню цих нормативів, зокрема, платоспроможності та загальної ліквідності, було створено надійну основу для обґрунтованої впевненості клієнтів банку у своєчасному та якісному обслуговуванні.

Основні види операцій та послуг кожний банк затверджує в статуті банку на основі наданих йому ліцензій НБУ. Операції, які виконує Акціонерний Східно - Український банк Грант, наведені нижче.

Послуги юридичним особам:

– валютні конверсійні операції;

– розрахунково-касове обслуговування в національній та іноземній валюті;

– залучення вільних грошових коштів на депозитні рахунки;

– оперативне управління рахунком за допомогою системи Клієнт-банк;

– зарплатні проекти;

– консультації по додатковому плануванню, управлінню фінансовими потоками;

– консультації по укладанню зовнішньоекономічних контрактів, комерційному законодавству інших країн, оптимізації умов розрахунків, вирішенню будь-яких питань пов’язаних із супроводом та фінансуванням зовнішньоекономічних операцій;

– операції з цінними паперами, в тому числі: аваль, доміциляція, прийом на інкасо клієнтських векселів, організація схем взаємозаліків та платежів, операції з цінними паперами власної емісії (фінансові векселя), державними та корпоративними цінними паперами;

– документарні операції;

– кредитні операції.

У звітному році особливу увагу банк приділяв фізичним особам. Проводилась активна робота, яка була спрямована на збільшення спектру послуг, впровадження принципово нових технологій, які дозволяють знизити вартість послуг та залучити нових клієнтів.

Послуги фізичним особам:

– залучення вільних грошових коштів на депозити: строкові, до запитання, з правом поповнення, гнучкою системою сплати процентів;

– розрахунково-касове обслуговування в національній та іноземній валюті;

– грошові перекази;

– купівля-продаж дорожніх чеків;

– кредитні операції на купівлю нерухомого майна та споживчі цілі.

Акціонерний Східно-Український банк Грант є одним із засновників Української та Кримської міжбанківських валютних бірж, Харківського банківського конгресу, а також є членом Асоціації українських банків.

В минулому році банком Грант була отримана нова банківська ліцензія і дозвіл на проведення банківських операцій, відповідно до яких банк зберіг право на проведення усіх видів операцій з іноземною валютою, як на внутрішньому ринку України, так і міжнародних ринках капіталів. Збільшилась кількість банків, з якими Грант активно взаємодіє на міжбанківському валютному ринку.

Головною стратегічною метою банку є мінімізація ризиків, збереження і зміцнення фінансово стійкості, розширення спектру банківських послуг і підвищення прибутковості операцій банку.

Керування ризиками здійснюється відповідними підрозділами банку на основі розроблених внутрішньобанківських положень відповідно до нормативних документів, затвердженими Національним банком України.

Насамперед звертається увага на здатність банку підтримувати необхідний рівень фінансової стійкості, своєчасне проведення розрахунків, виконання як поточних, так і майбутніх зобовязань перед вкладниками, гарантований захист інтересів акціонерів і клієнтів банку.

Для зниження ступеня впливу ризику ліквідності, Комітетом з питань керування активами і пасивами проводиться робота з узгодження термінів повернення розміщених активів і залучених пасивів.

Валютний ризик характеризується величиною можливих збитків унаслідок змін валютних курсів і залежить від розміру відкритих валютних позицій. У своїй діяльності банк Грант не спеціалізується на торгівлі іноземними валютами і проводить політику мінімізації ризиків при виникненні потреби в придбанні валюти. У результаті послідовної реалізації заходів щодо реалізації заходів щодо керування ризиками і нормативів у 2002 році Грант не поніс непередбачених збитків.

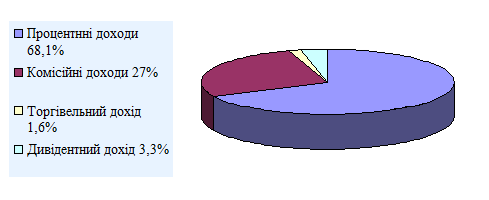

Аналіз фінансових результатів діяльності банку дає змогу визначити, що найбільший дохід в 2008 році отримані від процентних операцій, при цьому 95,6% доходу приходиться на відсотки за кредитами і авансові платежі клієнтам та 4,4% - на надані міжбанківські кредити ( рис 1.1 ).

Рис 1.1 Структура доходів банку

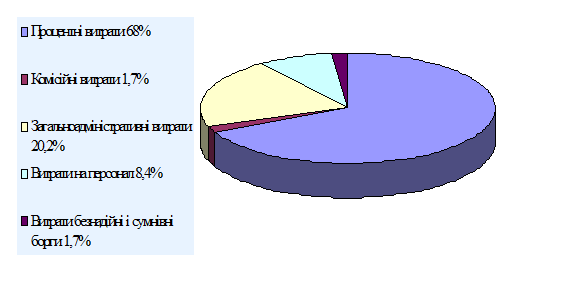

В структурі витрат перше місце займають процентні витрати. У порівняння з минулим роком вони збільшилися на 40,2%, тоді як процентні витрати – на 35%. Комісійні витрати були мінімальні ,а витрати на безнадійні та сумнівну заборгованість скоротилися в 3 рази ( рис 1.2. ).

Рис 1.2. Структура витрат банку

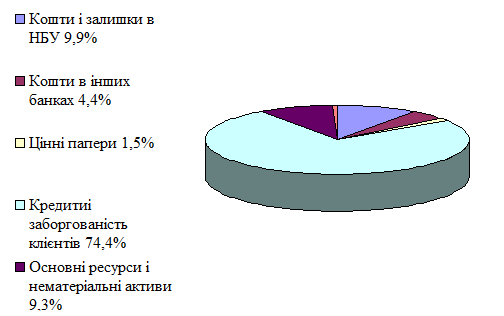

Політика банку по проведенню активних операцій має помірний ризик. Підхід банку до класифікації активних операцій є зваженим та в цілому відповідає вимогам НБУ. За 2008 рік найбільша частина в чистих активах банку (74,4%) припадає на кредитний портфель. У звітному році відбулось збільшення кредитних операцій при одночасному покращенню якості кредитного портфелю, що дозволило зменшити на 3 процентних пунктів рівень резервування кредитних операцій (на кінець року склав 4,6% загальної суми кредитного портфелю); питома вага безнадійних, прострочених та пролонгованих кредитів за рік зменшились на 4,1 процентних пункти та склав 5,5% обєму кредитного портфелю. Дебіторська заборгованість складає 0,29% від загальної суми чистих активів. Ризик по ній є допустимим та не становить загрози збитків.

Крім того, незакінчені капітальні вкладення на кінець звітного року склали 99 тис. грн. У складі вартості основних коштів 60,3% складають будівлі, 19,3% - компютерне обладнання, 8,7% - транспортні засоби, 4,4% - нематеріальні активи, 7,3% - інше обладнання. До складу інших активів відносяться нараховані прибутки та збитки майбутніх періодів (рис 1.3).

Рис 1.3. Структура активів банку у відсотках

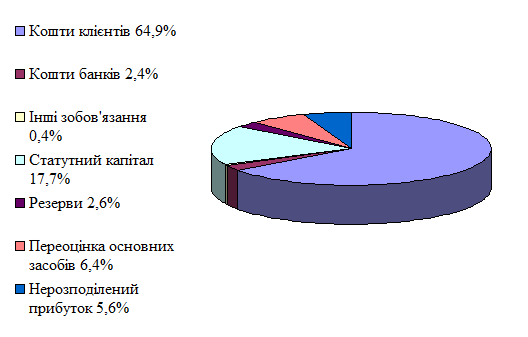

До складу акціонерів банку входять 143 фізичних особи (48,35% статутного капіталу) та 10 недержавних підприємств (51,65%). Структура пасивів банку у відсотках ( рис 1.4. ).

Рис 1.4. Структура пасивів банку у відсотках

Для ефективної роботи банк повинен дотримуватись основних економічних нормативів, які встановлюються НБУ (табл. 1.1).

Таблиця 1.1

Основні економічні нормативи

| Найменування показника | норматив | фактично |

| Норматив платоспроможності | Не 8% | 35,66% |

| Норматив достатності капіталу | Не 4% | 25,10% |

| Норматив миттєвої ліквідності | Не 20% | 40,13% |

| Закінчення табл. 1.1 | ||

| Співвідношення ліквідних та робочих активів | Не 20% | 39,25% |

| Максимальний розмір ризику на одного позичальника | Не 25% | 18,69% |

| Регулятивний капіталу | Не 5000000 | 6594567 |

Таким чином, Грант в 2008 році виконав обовязкові нормативи НБУ з достатнім запасом. Порушень на протязі року не було встановлено.

Для проведення фінансового аналізу приймемо, що капітал Акціонерного Східно - Українського банку Грант який приходиться на долю складає на 1.01.2007 р. –25774,00 грн. та на 1.01.2008р. – 6594567,74 грн. (табл. 1.2).

Таблиця 1.2

Динаміка основних економічних нормативів

| Показник | Нормативне значення, % | 01.01.2007 р. | 01.01.2008р. |

РК |

- | 2577400 | 6594567 |

| Н4, % | = 20 | 21,44 | 40,13 |

| Н5, % | = 30 | 32,53 | 71,37 |

| Н6, % | = 20 | 139,50 | 39,25 |

| Н7, % | = 25 | 17,90 | 18,69 |

| Н8, разів | 8 кратн. размер РК | 22,77 | 99,07 |

| Н9, % | = 5 | 112,24 | 1,18 |

| Н10, % | = 40 | 120,23 | 4,30 |

| Н13, % | =35 | 34,18 | 34,62 |

В звітному році банком були виконані вимоги НБУ щодо мінімального розміру статутного капіталу і регулятивного капіталу міжрегіональних банків, які є необхідними для проведення банківських операцій, що передбачає ліцензія НБУ. Статутний капітал та резервні фонди формувалися в звітному році у відповідності до законодавства України та Статуту банку. За 2008 рік власний капітал банку збільшився на 10712 тис. грн., або 41,56% і на кінець року становив 36486 тис. грн. Збільшення власного капіталу відбулося за рахунок: зростання статутного капіталу – 10000 тис. грн., або 93,35%; прибутку звітного року – 712 тис. грн., або 6,65%. Операції, що непередбачені ліцензією, в звітному періоді не здійснювались. Показники економічних нормативів у 2008 році банком не порушувалися.

Політика банку в 2009 році буде направлена на розвиток та вдосконалення операцій, які надаються на сьогоднішній день. Стратегічними цілями банку на довгострокову перспективу є мінімізація ризиків, збереження та зміцнення фінансової стійкості та підвищення прибутковості банку.

Розділ 2. Аналіз організації платіжного обороту в Україні

2.1 Аналіз розвитку безготівкового обігу в Україні

Гостра платіжна криза початку 1990-х років супроводжувалася затримкою платежів (до шести тижнів), прискоренням темпів інфляції, надмірним відверненням коштів підприємств у розрахунки, зростанням неплатежів субєктів господарювання, фінансовими втратами внаслідок частих підробок платіжних документів. Це спонукало до пошуку нових форм і методів проведення всіх видів розрахунків. Назріла нагальна необхідність створення платіжної системи, яка б прискорила виконання міжбанківських розрахунків, підвищила їх надійність та безпеку.

Особливістю безготівкового обігу в Україні є використання спеціальної організації форми здійснення самого платежу. Структура форм розрахунку передбачає створення спеціалізованої системи безготівкових розрахунків, як форми організації руху грошей на рахунках у банках (додаток В).

У безготівкових розрахунках гроші виконують функцію засобу платежу. Організація безготівкових розрахунків має відповідати певним вимогам:

– сприяти нормальному обігу коштів;

– забезпечувати безперервний хід реалізації продукції, послуг;

– здійснювати вчасність розрахунків та контроль за дотриманням умов зобов’язань.

Безготівкові розрахунки становлять приблизно 50 відсотків усіх розрахунків у господарському обороті.

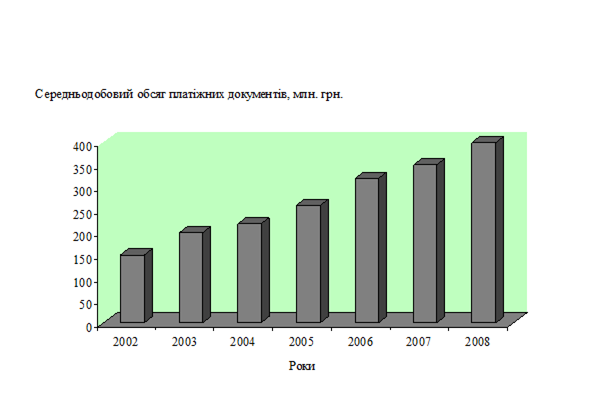

За даними НБУ, середньодобовий обсяг передачі коштів платіжними документами у 2007 році складав 3 млрд. грн., понад 450 тисяч середньодобової кількості платіжних трансакцій, і їх кількість зростає. Нині кожна гривня щоденно обертається через платіжну систему від 3 до 7 разів.

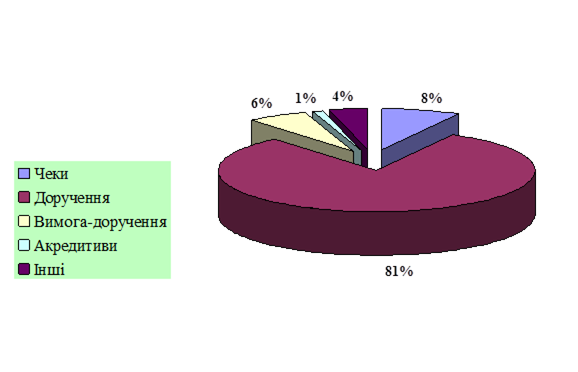

В Україні питома вага безготівкових розрахунків здійснюється платіжними дорученнями (81%), значно меншу вагу в безготівкових розрахунках займають розрахунки чеками (8%) та платіжними вимогами-дорученнями (6%) (додаток Г).

У сучасній практиці розрахунків в розвинених країнах використовується велика кількість платіжних інструментів, але переважна роль відводиться автоматизованим безготівковим платежам. Найбільш поширеними є такі їх види: кредитні картки, дебетні картки, розрахункові (платіжні) картки, чеки, векселі.

На початку 1990-х років, до впровадження системи електронних платежів Національного банку України (СЕП), банки вели розрахунки між собою за допомогою паперових розрахункових документів. Часом на це йшло три тижні. Інколи й більше місяця, а отже, надмірно відверталися у розрахунки кошти підприємств, зростали обсяги неплатежів субєктів господарювання.

З огляду на важливість цієї проблеми НБУ, розробляючи у 1992 році концепцію електронного грошового обігу в Україні, першочерговим завданням ставив запровадження системи електронних міжбанківських розрахунків. Створена 1993 року сучасна СЕП на повну потужність запрацювала вже на початку 1994 року, забезпечуючи проходження платежів упродовж одного дня. Відтак банки стали ефективніше використовувати ресурси, а клієнти — власні кошти.

Національний банк прагнув максимально розширити коло послуг відповідно до потреб учасників СЕП. Важливим здобутком було надання групі установ банку (головному банку та його філіям) засобів проведення міжбанківських розрахунків з урахуванням підпорядкованості банківських установ одна одній. Різні способи взаємодії головного банку з філіями втілено у так званих моделях обслуговування консолідованого кореспондентського рахунку.

Ще одним кроком у розвитку системи електронних платежів стала розробка та подальше вдосконалення нормативно-правової бази Національного банку, що визначала загальний регламент організації та форми міжбанківських розрахунків.

Нині шляхи, умови та порядок проведення міжбанківських розрахунків регулює Інструкція Про міжбанківські розрахунки в Україні, затверджена постановою Правління НБУ № 621 від 27.12 1999 року.

Розробляючи наприкінці 1992 року Концепцію створення системи електронного грошового обігу, Національний банк України першочерговим завданням визначив побудову та впровадження системи електронних міжбанківських розрахунків, а на другому етапі — системи масових розрахунків населення з використанням пластикових карток.

Враховуючи недостатній рівень інформатизації України, неоднорідність фінансових і технічних можливостей банківських установ та рівень кваліфікації їх персоналу, систему електронних платежів (СЕП) створювати фахівці Національного банку. Впроваджено її за короткий час із мінімальними капітальними й експлуатаційними витратами, з використанням наявної технічної платформи телекомунікацій та сучасних програмно-технічних засобів і банківських технологій. Для передачі інформації Національний банк у вересні 1993 року ввів у промислову експлуатацію власну систему електронної пошти.

У серпні 1993 року через СЕП у дослідному режимі пройшли перші електронні платежі трьох київських комерційних банків — учасників системи. Із жовтня 1993 року в усіх регіонах України розпочалося її впровадження у промислову експлуатацію. А вже в січні 1994року сучасна СЕП почала діяти на повну потужність, забезпечуючи проходження платежів упродовж одного дня. Це дало банкам змогу ефективніше використовувати ресурси, а клієнтам — кошти. Підвищення коефіцієнта обігу коштів зменшило потребу у фізичній кількості грошей і стало одним із основних факторів стримування інфляції. Запровадження СЕП дало змогу Національному банку скасувати використання поштових і телеграфних авізо у міжбанківських розрахунках на території України.

З огляду на те, що робота в СЕП за консолідованим кореспондентським рахунком сприяє підвищенню ліквідності та прибутковості банку, ефективному використанню грошей, захисту інтересів кредиторів вкладників, НБУ у 1994році приступив до розробки моделей обслуговування консолідованого кореспондентського рахунку. Вже у травні впроваджувати першу модель, у вересні — третю, а в квітні 1995 року — другу модель обслуговування консолідованого кореспондентського рахунку. Протягом 1996 року розроблено пяту, шосту і сьому моделі.

Одними з перших за певними моделями обслуговування консолідованого коррахунку почали працювати учасники СЕП Промінвестбанк, банк Зевс. За станом на 1 квітня 2007 року згідно з дозволом Національного банку на роботу в СЕП за тією чи іншою моделлю обслуговування консолідованого кореспондентського рахунку працюють 58 комерційних банків.

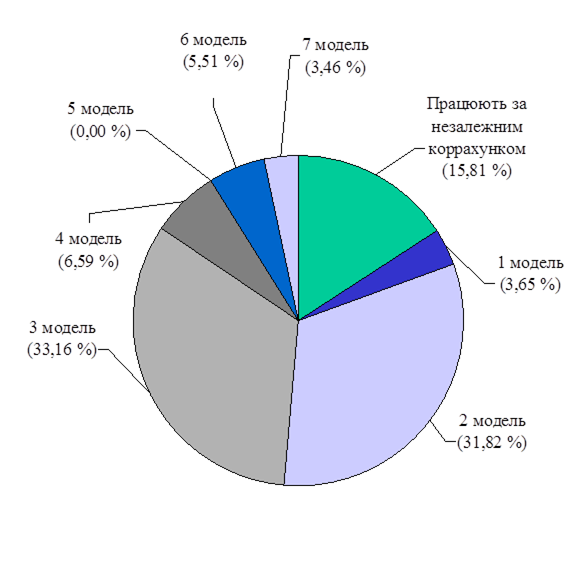

У загальному числі банків — юридичних осіб, що працюють у СЕП, переважну частину (64,8%) становлять банки, які налають перевагу роботі за незалежним коррахунком. Решта банків (35.2%) працюють за певними моделями. Зокрема, 17% банків застосовують 3 модель обслуговування консолідованого коррахунку.

Водночас помітна тенденція до зростання кількості банківським установ які обирають для роботи в СЕП певну модель обслуговування консолідованого коррахунку. Це дає змогу комерційним банкам ефективно використовувати грошові ресурси, захищати інтереси клієнтів, підвищувати власні ліквідність та прибутковість. Якщо в 2001 році за тією чи іншою моделлю працювали всього приблизно 2% банківських установ, то на початку 2008 року їхня кількість зросла до 83% (додаток Д).

Таблиця 2.1

Розподіл банківських установ за моделями обслуговування консолідованого коррахунку в СЕП

| Модель | Кількість банківських установ станом на: |

|||||||

02.06. 2001р. |

01.01. 2002р. |

01.01. 2003р. |

01.01. 2004р. |

01.01. 2005р. |

01.01. 2006р. |

01.01. 2007р. |

01.01. 2008р. |

|

| 1 модель | 26 | 605 |

841 |

298 |

197 |

98 |

67 |

61 |

| 2 модель | 0 |

0 |

180 |

385 |

434 |

628 |

569 |

507 |

| 3 модель | 0 |

16 |

271 |

285 |

937 |

937 |

706 |

512 |

| 4 модель | 0 |

0 |

0 |

0 |

63 |

69 |

64 |

77 |

| 5 модель | 0 |

0 |

0 |

606 |

0 |

0 |

0 |

0 |

| 6 модель | 0 |

0 |

0 |

0 |

248 |

247 |

223 |

90 |

| 7 модель | 0 |

0 |

0 |

4 |

49 |

51 |

51 |

44 |

| Підсумок за моделями | 26 |

621 |

1292 | 1578 | 1923 | 2030 | 1680 | 1291 |

| За незалежним коррахунком | 1616 | 1280 | 1043 | 858 |

493 |

295 |

275 |

257 |

| Усього | 1642 | 1901 | 2340 | 2436 | 2426 | 2325 | 1955 | 1548 |

Аналіз розподілу банківських установ за моделями роботи в СЕП (табл. 2.1) свідчить, що число учасників системи протягом семи років її існування істотно змінювалося. У 2004 році зафіксовано максимальну їх кількість — 2436 (тобто майже на 50% більше, ніж було в 2000-му). Від 2007 року кількість банківських установ стрімко скорочувалася, і на 01.01 2008 року система електронних платежів НБУ налічувала 1548 учасників. Це пояснюється змінами у самій структурі банківської системи України, а саме, ліквідацією банків (філій), їх реорганізацією, перетворенням філій на територіальне відокремлені безбалансові відділення, злиття банківських установ та інші перетворення.

Таблиця 2.2

Завантаженість СЕП у розрізі моделей обслуговування консолідованого коррахунку

| Модель | 2007р. | 2008р. | Відхилення | |||

| Модель | Кількістьпочатко-вих платежів (тис.шт.) | Сума початко-вих платежів (млн.грн.) |

Кількість початко-вих платежів (тис.шт.) | Сума початко-вих платежів (млн. грн.) |

Кількість початко-вих платежів (тис.шт.) | Сума початко-вих платежів (млн.грн.) |

| За не зале-жним кор.-рахунком | 15201 | 221220 | 20632 | 359725 | 5430 | 138505 |

| 1 модель | 6590 | 65951 | 6704 | 93630 | 114 | 27678 |

| 2 модель | 11969 | 12475 | 13600 | 21895 | 1630 | 9420 |

| 3 модель | 30392 | 103355 | 36403 | 220095 | 6011 | 116739 |

| 4 модель | 2809 | 31163 | 3430 | 58662 | 621 | 27499 |

| 5 модель | 021 | 0 | 0 | 0 | 0 | 0 |

| 6 модель | 21688 | 108905 | 23428 | 180468 | 1740 | 71562 |

| 7 модель | 1786 | 14979 | 2245 | 29764 | 459 | 14785 |

| Усього | 90435 | 558048 | 106442 | 964239 | 16005 | 406188 |

Аналіз завантаженості СЕП у розрізі моделей обслуговування консолідованого коррахунку (табл. 2.2) свідчить, що за останні два роки найбільшу кількість платіжних трансакцій (приблизно 34%) виконали комерційні банки, які працюють у СЕП за 3 моделлю обслуговування консолідованого коррахунку. Кількість установ цих банків становить третину від їх загального числа, а сума виконаних ними початкових платежів збільшилася більш як удвічі. За цією моделлю працюють в основному банки з розгалуженою мережею філій (такі, як Укрсоцбанк, Промінвестбанк), які здійснюють платежі через власну внутрішньобанківську платіжну систему (ВПС). Основною перевагою цієї моделі є те, що головний банк має змогу повністю контролювати розрахунки своїх підвідомчих установ.

Близько 33% від загальної кількості банківських установ працюють за 2 моделлю обслуговування консолідованого коррахунку. Кількість платіжних трансакцій, виконаних ними за 2007 рік порівняно з 2006 роком, збільшилася на 14%, а сума платежів – на 76%. За цією моделлю працюють усі установи Ощадного банку України. Консолідовані кореспондентські рахунки відкрито його обласним дирекціям, які ведуть рахунки і контролюють розрахунки філій на регіональному рівні за допомогою ВПС. Нині до роботи за цією моделлю приєднується Державне казначейство України, яке поступово переводить свої установи на роботу в СЕП.

За незалежним кореспондентським рахунком у СЕП працюють близько 17% банківських установ. Кількість оброблених ними платіжних трансакцій у 2008р. порівняно з 2007 роком. збільшилася на 36%, сума початкових платежів – на 63%.

За 6 моделлю обслуговування консолідованого коррахунку за станом на 1 січня 2002 року працюють близько 6% від загальної кількості банківських установ. Сума виконаних ними початкових платежів за звітний період збільшилася на 66%, а кількість трансакцій — на 8%. За цією моделлю працюють комерційні банки, які не мають ВПС, але мають доволі розгалужену систему філій у регіонах України і надають своїм обласним дирекціям право організовувати їх роботу.

За 4 моделлю працює майже 5% банківських установ. Сума початкових платежів, оброблених ними за 2007 рік порівняно з попереднім роком зросла на 88% при збільшенні кількості платіжних трансакцій на 22%. Робота за цією моделлю дає змогу головному банку керувати процесом обмеження на початкові платежі філій у масштабах усієї країни.

Близько 4% банківських установ України працює за 1 моделлю обслуговування консолідованого коррахунку. Торік вони виконали на 1% більше початкових платежів, ніж у 2006 році. При цьому сума початкових платежів зросла на 42%. Ця найпростіша модель роботи в СЕП не потребує великих капіталовкладень.

Значно зросла (на 99%) сума початкових платежів, здійснених банками, які працюють за 7 моделлю, хоча ці установи налічують лише 3% від загалу учасників СЕП; кількість виконаних ними початкових платежів збільшилася на 26%. Ця модель — поєднання третьої і четвертої: головний банк має змогу контролювати значні фінансові операції філій, які водночас є відносно незалежними у розпорядженні дрібними сумами.

Вже сім років система електронних платежів Національного банку України успішно виконує покладені на неї функції вітчизняної платіжної системи. Протягом цього часу спостерігається тенденція до зростання загального обсягу платежів (табл. 2.3 ).

Таблиця 2.3

Завантаженість СЕП

| Показник | 2002р. | 2003р. | 2004р. | 2005р. | 2006р. | 2007р. | 2008р. |

| Кількість початкових платежів(тис. шт.) | 31043 | 59581 | 68052 | 76104 | 82545 | 90435 | 106442 |

| %до попереднього року | - | 192 | 114 | 112 | 108 | 110 | 118 |

| Сума початкових платежів (млн.. грн.) | 47719 | 288852 | 479265 | 565805 | 387191 | 558048 | 964239 |

| %до попереднього року | - | 605 | 166 | 118 | 68 | 144 | 173 |

Аналізуючи динаміку кількості та сум платежів, встановлено стрімке збільшення обсягу платежів у вересні 2003 року. Це повязано передусім із грошовою реформою, головною метою якої було введення замість тимчасової грошової одиниці (карбованця) національної валюти — гривні.

Із табл. 2.3 видно, що постійно зростають загальні обсяги платежів із 31 млн. трансакцій на суму 48 млрд. грн. у 2002-му до 106 млн. на суму 964 млрд. грн., у 2008 році. Збільшення кількості платежів більш як утричі, а суми — у 20 разів свідчить про те, що потреба субєктів господарювання у послугах банків зростає, а діюча система електронних платежів зручна для її учасників і на сьогодні цілком задовольняє їхні потреби.

За період реформи — з 2 по 16 вересня 1996 року — банківською системою було вилучено карбованців на загальну суму 327,9 трлн. (97% емітованої до реформи готівки), в тому числі з обігу — 309,5 трлн. крб. (97%), із кас банків — 18,4 трлн. крб. (96,3%). Навантаження на СЕП збільшилось у 2—3 рази, зросли вимоги щодо швидкості та регламенту виконання платежів.

Надійність і гнучкість системи електронних платежів сприяла проведенню грошової реформи у вересні 1996 року, коли у звязку із запровадженням нової національної валюти обсяг міжбанківських розрахунків подвоївся, а то й потроївся, і висуваються підвищені вимоги щодо швидкості виконання платежів.

1997 року СЕП реформовано у звязку з переходом банківської системи України на світові стандарти бухгалтерського обліку та звітності і з початку 1998 року вона почала працювати по-новому.

1998 рік порівняно з попереднім характеризувався зменшенням загальної суми платежів. Однак, починаючи з 1999 року спостерігається збільшення обсягу платежів комерційних банків, що пояснюється піднесенням економіки України та зростанням реального ВВП у січні — жовтні 2000 року на 5% відносно відповідного періоду попереднього року.

Зазначимо, що середньодобова завантаженість системи зросла з 336 тис. у січні до 514 тис. платежів у грудні 2000 року.

Збільшення кількості платіжних трансакцій та суми платежів свідчать про пожвавлення економічної активності, стійку тенденцію до збільшення фінансових потоків у господарському обороті України та спроможність системи електронних платежів забезпечити належне обслуговування її учасників. Надійність роботи СЕП повсякчас підвищується, розширюється спектр її послуг, розвивається бухгалтерська модель.

Національний банк намагається максимально використати можливості системи, дбає про поширення моделей керування ресурсами через консолідовані кореспондентські рахунки, про оптимальне їх використання. Фахівці НБУ підвищують рівень надійності й безпеки виконання платежів, захисту конфіденційної банківської інформації; удосконалюють систему резервування та відновлення діяльності системи електронних платежів у разі порушення її роботи або виникнення надзвичайних ситуацій.

Загальний обсяг виконаних через СЕП платежів зріс із 31 млн. трансакцій на суму 48 млрд. гри. у 1995-му до 106 млн. трансакцій на суму 964 млрд. грн. у 2001 році.

Зважаючи на світові тенденції розвитку платіжних систем. Національний банк створює у рамках СЕП систему термінових переказів (СТП). Відомо, що СЕП функціонує в режимі оф-лайн, тобто з точки зору користувача, виконання його платежу відсувається упродовж певного проміжку часу (хвилин, годин), а результат оформлено у вигляді окремої технологічної дії. А СТП працює в режимі “он-лайн”, тобто, з точки зору користувача, реагує на ініційовану трансакцію практично миттєво (за частки секунди), результат оформляється технологічно як невідємна складова самої трансакції, причому між й ініціюванням і отриманням результату не можуть бути виконані дії, що не стосуються цієї трансакції.