Організація бухгалтерського обліку на підприємстві

СОДЕРЖАНИЕ: Основи організації бухгалтерського обліку, контролю та аналізу в системі управління підприємством, його сучасний стан та перспективи вдосконалення. Бухгалтерський апарат, його структура та функції, організація праці персоналу, форми та методи обліку.ЗМІСТ

Вступ

1. Основи організації бухгалтерського обліку, контролю та аналізу в системі управління підприємством

1.1 Бухгалтерський облік, контроль та аналіз у системі управління господарством

1.2 Предмет організації бухгалтерського обліку, контролю та аналізу

1.3 Обєкти організації бухгалтерського обліку, контролю та аналізу

1.4 Організація носіїв облікової інформації поточного обліку

1.5 Організація носіїв облікової інформації підсумкового обліку

1.6 Сучасний стан бухгалтерського обліку та перспективи його вдосконалення

2. Організація бухгалтерського обліку на підприємстві.

2.1 Коротка організаційно-економічна характеристика підприємства

2.2 Загальна характеристика організації бухгалтерського обліку в КСП ім. Карла Маркса.

2.3 Бухгалтерський апарат, його структура та функції

3. Шляхи вдосконалення організації бухгалтерського обліку на підприємстві.

3.1 Вдосконалення форм та методів обліку

3.2 Вдосконалення організації праці бухгалтерського апарату

Висновки та пропозиції

Список використаної літератури

ВСТУП

В теорії бухгалтерського обліку значне місце займають питання суті обліку та його ролі в суспільстві. Ці питання мають актуальне значення для визначення перспектив наукового пошуку в галузі теорії і практики бухгалтерського обліку, створення такої моделі облікового процесу, яка б в найбільшій мірі відповідала обєктивній реальності, була простою і зрозумілою для тих, хто обирає професію бухгалтера.

В найбільш загальній формі можна зазначити, що бухгалтерський облік є складовою частиною інформаційної системи підприємства і з цих позицій його завданням є постійний розвиток методологічних елементів. Облік повинен розглядатись не як самоціль, а як засіб за допомогою якого вирішується завдання управлінського апарату підприємства. Бухгалтерська інформація досягає 70 % в загальній економічній системі інформації підприємства і вона є точною, повною, оперативною, достовірною на відміну від іншої інформації - оперативної і статистичної.

Призначенням інформаційної системи є фіксація в документах, збір, передача, обробка, трансформація, зберігання даних про господарську і фінансову діяльність підприємства.

Для успішного дослідження проблем інформації, моделювання процесів, що відбуваються в господарській діяльності, необхідно уяснити завдання інформаційних систем і їх роль в процесі управління.

Бухгалтерський облік повинен описати процеси, що відбуваються на підприємстві (постачання, виробництво, збут), стан та використання ресурсів, розрахункові взаємовідносини з покупцями, постачальниками, бюджетом, банком, персоналом, використання грошових коштів та ін.

Бухгалтерська інформація потрібна для апарату управління з метою регулювання розвитку підприємства, а також для зовнішніх користувачів: інвесторів, банків, податкових служб, постачальників тощо.

Процес управління дозволяє стабілізувати економічну систему, зберегти ЇЇ функціональну визначеність, підтримати в динамічній рівновазі з середовищем, забезпечити удосконалення системи. Іншими словами процес управління є не що інше, як упорядкування системи.

Виходячи з вищесказаного, була обрана тема курсової роботи.

Мета роботи - визначити облік не як самоціль, а як засіб за допомогою якого вирішується завдання управлінського апарату підприємства, розглянути та проаналізувати організацію бухгалтерського апарату та знайти шляхи вдосконалення організації його роботи.

Ціль роботи - визначення перспектив наукового пошуку в галузі теорії і практики бухгалтерського обліку, створення такої моделі облікового процесу, яка б в найбільшій мірі відповідала обєктивній реальності, була простою і зрозумілою для тих, хто обирає професію бухгалтера.

Об’єктом дослідження було обрано діюче підприємство, а саме – КСП ім Карла Маркса.

В роботі використані законодавчі акти Уряду України, науково – методична література, публікації видатних українських економістів в періодичній печаті.

1. ОСНОВИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ, КОНТРОЛЮ ТА АНАЛІЗУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

1.1 БУХГАЛТЕРСЬКИЙ ОБЛІК, КОНТРОЛЬ ТА АНАЛІЗ У СИСТЕМІ УПРАВЛІННЯ ГОСПОДАРСТВОМ

Спеціалізація будь-якої галузі науки чи наукової дисципліни безпосередньо повязана з чітким визначенням мети, предмета вивчення та методу пізнання (дослідження). Для організації бухгалтерського обліку, контролю й аналізу господарської діяльності слід правильно визначити параметри таких видів роботи в системі управління.

Бухгалтерський облік, контроль і аналіз — специфічні види управлінської роботи — як функції управління є складниками загальної трудової діяльності людей у сфері управління.

Водночас бухгалтерський облік, контроль і аналіз являють собою напрямки управління як інформаційного процесу та окремі підсистеми системи економічної інформації.

У єдності двох аспектів — роду (виду) діяльності і виду інформації— облік, контроль і аналіз утворюють підсистеми управління.

Користувачів бухгалтерської інформації як системи обліку можна поділити на три основні категорії.

1. Адміністрація — група працівників, котрі несуть повну відповідальність за управлінську діяльність підприємства, індивідуальні власники, співвласники, рада директорів, управлінський апарат підприємства, менеджери, керівники підрозділів, майстри.

2. Користувачі з прямилі фінансовим інтересом — нинішні та потенційні інвестори, які аналізують звітність, аби визначити фінансову перспективу підприємства, нинішні та потенційні кредитори, які визначають фінансовий стан підприємства з метою своєчасного погашення заборгованості.

3. Користувачі з непрямим фінансовим інтересом — державні податкові адміністрації, установи банку, органи статистики та інші органи, що контролюють або вивчають фінансову звітність підприємств.

З погляду організації важливим є те, що облік господарської діяльності виник як функція реєстрації фактів господарського життя. Згодом згідно з вимогами суспільного розвитку, і насамперед тими, що стосуються відображення економіко-правових відносин у суспільстві та безпосередньо управління, відбулася диференціація зазначеного обліку — поділ на види, а саме: оперативний, статистичний і бухгалтерський.

Контроль і аналіз господарської діяльності як прийоми її перевірки й оцінки застосовуються здавна, проте як система спеціальних знань, повязаних з вивченням і дослідженням економічних процесів у їх взаємозвязку, науковим обґрунтуванням прогнозів і планів, виявленням позитивних і негативних чинників, розкриттям тенденцій розвитку господарства та узагальненням досвіду, вони почали формуватися порівняно недавно.

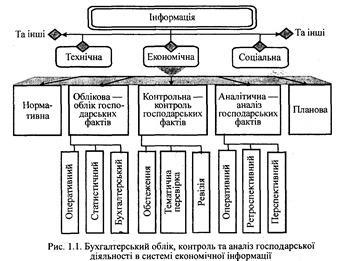

Тепер у системі управління бухгалтерський облік, контроль та аналіз характеризуються, з одного боку, як види діяльності, а з іншого — як види інформації, що поділяються на підвиди (рис. 1.1).

Отже, кожний вид господарського обліку, контролю та аналізу є самостійним родом діяльності та видом економічної інформації. А це означає, що кожний із них організаційно виокремлюється в управлінській системі як підсистема нижчого порядку.

Щодо організації бухгалтерського обліку, контролю та аналізу це означає розгляд їх як систем у загальній інформаційній системі управління підприємством. Тобто, розглядати їх слід як системи, які перебувають у безперервному русі (змінюються), розвитку, взаємоповязані та взаємозумовлені.

1.2 ПРЕДМЕТ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ, КОНТРОЛЮ ТА АНАЛІЗУ

Організувати і в часі, і у просторі функціонування бухгалтерського обліку, контролю та аналізу господарської діяльності можна, як уже зазначалося, лише у разі підходу до них як до певного виду | робіт, тобто до діяльності людей. Такий підхід ґрунтується на аспектних характеристиках зазначеного виду діяльності.

Формування предмета бухгалтерського обліку, контролю та аналізу господарської діяльності має два аспекти: технологічний і структурний.

Технологічний аспект. Бухгалтерський облік, контроль та аналіз є вираженням внутрішньої потреби господарювання як системи, котра під впливом подальшого поділу праці розпадається на численні частини (елементи). Обєднує ці елементи в сукупність технологія облікового, контрольного та аналітичного процесів, зміст яких визначається методикою і технікою збору, зберігання, нагромадження, пошуку, передавання та переробки даних. Тому процеси обліку, контролю та аналізу за аналогією до виробничих можна розглядати як технологічні. Для організації облікового, контрольного та аналітичного процесів дуже важливо визначити основні їх елементи.

Оскільки будь-яка технологія базується на виробничих операціях, то основу облікового (контрольного або аналітичного) процесу становлять відповідні операції.

Облікові, контрольні та аналітичні операції — це будь-які елементарні або складні дії над даними чи інформацією з метою одержання проміжних або кінцевих облікових (контрольних чи аналітичних) показників. Операції, характерні для облікового, контрольного чи аналітичного процесу, поділяють на три види (категорії):

1) механічні; 2) переробні; 3) творчі.

До операцій першого виду належать надходження документів, передавання їх, зберігання, реєстрація.

Серед операцій другого виду виокремлюють групування, методи логічного одержання показника (проведення бухгалтерські, розрахункові процедури контрольного чи аналітичного характеру тощо).

Операціями третього виду є складання підсумкових даних, пояснювальних записок, довідок (акти обстеження, складання висновків, пропозицій, рекомендацій тощо).

На технічні операції облікового, контрольного та аналітичного процесів істотно впливає технічний прогрес. Нині більшість технічних операцій уже передають на машинну обробку (множення, ділення, реєстрація тощо). Значно зростає кількість переробних операцій.

Сукупність та послідовність операцій формують технологічні фази, або етапи, а останні, у свою чергу, — технологію облікового, контрольного та аналітичного процесів. Кожний технологічний процес як сукупність операцій являє собою систему, що має бути впорядкована в часі і просторі. У цьому аспекті облік, контроль та аналіз можна розглядати як систему, котра потребує організації.

Структурний аспект. Бухгалтерський облік, контроль та аналіз — це колективна праця. А будь-яка колективна праця як спільна діяльність різних виконавців є системою, що підлягає впорядкуванню в часі та просторі, тобто є структурною.

Зазначений аспект передбачає формування системи бухгалтерського обліку, контролю та аналізу під впливом поділу праці, що зумовлює розбиття єдиного організму системи на окремі, якісно своєрідні та самостійні частини.

У кожному господарстві бухгалтерський облік, контроль та аналіз мають на меті виконувати різні завдання, що випливають з особливостей відповідних функцій ведення господарства. Наприклад, у господарствах виробничого характеру (промисловість, сільське господарство, будівництво, транспорт і т. ін.) це завдання з обліку, контролю та аналізу основних засобів, матеріалів, оплати праці, витрат виробництва, калькулювання собівартості продукції; в умовах підприємства торгівлі — завдання з обліку, контролю та аналізу товарів на складах, витрат обігу, основних засобів. Ці завдання визначають згідно з топологічним рівнем абстрагування.

Зауважимо, що в економічній літературі структурні підрозділи називають по-різному: відділи, групи, сектори, підсистеми, блоки. Проте незалежно від назви вони є щоразу предметно-замкненими самостійними структурними підрозділами.

На основі зазначених інформаційних звязків бухгалтерський облік як цілісна система має такий поділ за топологічною ознакою: кошти, матеріали, основні засоби, розрахунки, виробництво, готова продукція та її реалізація, витрати на виробництво, калькулювання собівартості продукції, позички банків, власні кошти тощо. Такий поділ дає змогу правильно визначити відповідні завдання кожної підсистеми (відділу, сектора), передбачати організаційні моделі побудови роботи відповідного апарату.

Кожна складова бухгалтерського обліку, визначена на підставі топологічного поділу, складається з багатьох елементів. Для цих елементів, як і для бухгалтерського обліку в цілому, характерним є те, що вони також мають кібернетичну будову, притаманну кожній кібернетичній системі: вхід, процес, вихід. Тому кожну структурну одиницю системи, визначену за допомогою топологічного поділу, слід також розглядати як систему незалежно від розміру. Розглянутий підхід забезпечує правильне формування й організацію загальної системи, виконання поставлених перед нею завдань, розробку алгоритмів з метою автоматизації.

Отже, предмет бухгалтерського обліку, контролю та аналізу господарської діяльності охоплює:

• обліковий, контрольний і аналітичний процеси;

• працю людей, які здійснюють облік, контроль та аналіз;

• забезпечення обліку, контролю та аналізу. Кожна з перелічених складових предмета обліку, контролю та аналізу має свої специфічні обєкти.

1.3 ОБЄКТИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ, КОНТРОЛЮ ТА АНАЛІЗУ

Під обєктом організації розуміють предмет (явище або процес), на який спрямована організаційна діяльність. Згідно з визначенням організації бухгалтерського обліку, контролю та аналізу відповідними обєктами можуть бути технологія облікового, контрольного чи аналітичного процесу; праця виконавців; розвиток і вдосконалення обліку, контролю та аналізу; організаційне, технічне, інформаційне чи якесь інше забезпечення обліку, контролю та аналізу.

Бухгалтерський облік, контроль та аналіз як певні напрямки діяльності людей виробляють інформацію (продукт праці), котра має свою технологію виготовлення, зумовлену обєктом праці, цілями та завданнями. Центральними складовими процесу вироблення інформації є збір, обробка, передача та видача інформації.

Процес вироблення інформації як сукупність робіт передбачає, з одного боку, виконання різних операцій, а з іншого — різних видів методичних і технічних прийомів. Види робіт, операції, методичні й технічні прийоми в сукупності визначають технологію обліку, контролю та аналізу, котра має бути організована як у часі, так і у просторі. Отже, першим обєктом організації є технологічний процес обліку, контролю та аналізу.

У будь-якому технологічному процесі предмети праці перетворюються на готовий продукт. Предметами праці в обліковому, контрольному та аналітичному процесах є інформація (первинна або проміжна), яка підлягає переробці на результативну. Особливістю облікового процесу є те, що предмети його праці утворюються в самому технологічному процесі як первинні документи, носії даних.

Облік, контроль та аналіз як технологічні сукупності поділяють на три самостійні етапи.

Кожний вид роботи функціонує як технологічний процес — вхідні дані переробляються на вихідні.

Зі змісту бухгалтерського обліку, контролю та аналізу випливає, що ці види роботи як системи формуються господарськими фактами (явищами та процесами), оброблюваними згідно з вимогами управління. Тому бухгалтерський облік, контроль та аналіз можуть бути описані як технологічні системи, що організаційно формують певну послідовну систему етапів відповідного процесу. А це означає, що кожну таку структурну одиницю — етап, або фазу, можна виокремити як самостійний обєкт організації.

Перший етап — вхід до системи. За сукупністю операцій, скажімо, у бухгалтерському обліку його характеризують порівняно однозначно як первинне спостереження, що складається зі споглядання, сприйняття, вимірювання, фіксування відповідного господарського факту на певному носії інформації. Водночас формуються докази для здійснення бухгалтерських записів у майбутньому. Цей етап можна охарактеризувати як первинний облік. Аналогічно готують дані до контролю чи аналізу господарської діяльності.

Другий етап — процес системи. У разі бухгалтерського обліку виконуються операції з реєстрації господарських фактів у системі рахунків на відповідних технічних носіях облікової інформації — облікових реєстрах (книгах, картках, журналах, машинограмах тощо), підсумування даних, їх розподілу та перерозподілу, складання різних розрахункових таблиць. Цей етап може бути охарактеризований як поточний облік. Аналогічно виконують контрольну або аналітичну обробку.

Третій етап — вихід із системи. За сукупністю операцій він являє собою складання різних зведених даних облікового, контрольного чи аналітичного характеру. Цей етап у бухгалтерському обліку називають узагальнюючим (підсумковим) обліком.

Етапи роботи в разі контролю та аналізу, що розглядаються як системи, називають аналогічно.

Динамічний характер системи управління потребує постійного вдосконалення й розвитку бухгалтерського обліку, контролю та аналізу, що передбачає організацію цього процесу. Отже, розвиток і удосконалення обліку, контролю та аналізу також є обєктами організації.

1.4 ОРГАНІЗАЦІЯ НОСІЇВ ОБЛІКОВОЇ ІНФОРМАЦІЇ ПОТОЧНОГО ОБЛІКУ

Для того щоб одержати облікову інформацію, сформувати різні показники про результати господарської діяльності, потрібні дані, зафіксовані на носіях первинної облікової інформації — документах, які в подальшому слід зареєструвати відповідно до економічного змісту їх та вимог управління в облікові реєстри поточного обліку відомості, журнали, журнали-ордери, машинограми тощо.

Облікові реєстри є основними, проте не єдиними способами відображення облікової інформації поточного обліку Крім облікових реєстрів на цьому етапі облікового процесу формують реєстри розрахункового характеру, наприклад розрахунок розподілу витрат на управління, визначення транспортно-заготівельних витрат, амортизації основних засобів тощо. Тому на цьому етапі облікового процесу крім облікових реєстрів використовують нові носії — розрахункові таблиці

Крім облікових реєстрів та розрахункових таблиць у процесі поточного обліку складають різні бухгалтерські довідки, наприклад про виправлення помилок, відображення в обліку результатів інвентаризації, що мають індивідуальний характер.

Таким чином, на етапі поточного обліку використовують три види форм відображення облікової інформації: облікові реєстри, розрахункові таблиці та бухгалтерські довідки.

1. Вибір форм носіїв та технології відображення в них облікової інформації поточного обліку. Запис господарських операцій із носіїв первинного обліку — документів — до облікових реєстрів має здійснюватись відповідно до заздалегідь встановлених правил. Ці правила визначаються способом ведення записів, характером бухгалтерського проведення, ступенем деталізації або укрупнення обєкта обліку тощо. Співвідношення цих ознак визначає форму облікових реєстрів, послідовність та прийом записів.

Співвідношення різних облікових реєстрів, їх структура, прийоми і послідовність записів, прийоми узагальнення кінцевих результатів (показників) визначають форму поточного і власне всього бухгалтерського обліку Тому вибір форм поточного обліку — це практично вибір форм бухгалтерського обліку У будь-якому разі форми облікової інформації поточного обліку мають забезпечувати отримання необхідних даних для управління тими чи іншими обєктами господарювання, здійснення контролю за станом та рухом господарських фактів — явищ та процесів для аналізу діяльності і реальної оцінки результатів роботи.

Вибір форм відображення облікової інформації для поточного обліку здійснюється у розрізі топологічних підрозділів обліку — основних засобів, матеріалів, оплати праці, а також видів форм (облікові реєстри, розрахункові таблиці, бухгалтерські довідки) Цей вибір полегшується тим, що з окремих форм обліку (наприклад, журнально-ордерної, таблично-автоматизованої тощо) або видів розрахункових таблиць (наприклад, розрахунок амортизації) розробляють типові або уніфіковані форми.

Якщо з окремих форм не розроблені типові або уніфіковані форми або в економічній літературі немає будь-яких рекомендацій, то їх розробляють у самому господарстві відповідно до державних стандартів. У всіх випадках розроблені облікові реєстри мають повністю відповідати вимогам управління, контролю, аналізу для реальної оцінки результатів роботи.

2. Розрахункові таблиці та бухгалтерські довідки. Поточний облік повязаний з виконанням великої кількості розрахунків. Розрахункові таблиці мають індивідуальний характер. Методика і техніка розробки розрахункових таблиць така сама, як і в разі вибору первинних документів.

Значна частина розрахункових таблиць рекомендована в централізованому порядку. Разом з тим багато їх розробляють безпосередньо на підприємствах.

Значний вплив на форми поточного обліку мають показники звітності. Для того щоб з даних поточного обліку без додаткової роботи можна було безпосередньо заповнити форми звітності, при розробці форм поточного обліку попередньо вибирають показники звітності.

1.5 ОРГАНІЗАЦІЯ НОСІЇВ ОБЛІКОВОЇ ІНФОРМАЦІЇ ПІДСУМКОВОГО ОБЛІКУ

На цьому етапі готують два види носіїв: звітні форми та розрахункові таблиці.

Звітні форми фінансової звітності розробляють на основі господарської діяльності (промисловість, сільське господарство, будівництво, торгівля тощо). Для цього з альбомів типових форм вибирають відповідні форми звітності.

Усі форми внутрішньої звітності на підприємствах розробляють за загальною методикою, яку було розглянуто.

Відібрані форми звітності формують у робочі альбоми. При цьому окремо формують альбоми:

за видами — первинні документи, облікові реєстри, звітні форми;

по кожному топологічному підрозділу — облік основних засобів, облік матеріалів, облік оплати праці тощо.

Робочі альбоми форм мають єдину структуру: титульний лист, перелік звітних форм, самі форми, методичні вказівки щодо їх заповнення.

В умовах використання ЕОМ облікові реєстри та звітні форми складають за заданою програмою і видають на технічних носіях (ві-део- і машинограмах та ін.). Значна частина їх, особливо допоміжних, зовсім не видається на дисплей або друкуючий пристрій, хоча за допомогою оператора-бухгалтера вони можуть бути видані на дисплей.

Методика складання робочих інструкцій. Загальні питання методики та техніки складання форм звітності викладені у додатках до цих форм. Проте там не враховані специфічні особливості конкретного господарства. Наприклад, господарство може мати у складі підрозділи, які не є типовими для нього, промислове підприємство може мати торговельні точки тощо.

У робочих інструкціях конкретизують служби, посадові особи, строки, методику формування та деякі інші питання. Робочі інструкції сприяють поліпшенню та упорядкуванню робіт із складання звітних форм.

1.6 СУЧАСНИЙ СТАН БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ПЕРСПЕКТИВИ ЙОГО ВДОСКОНАЛЕННЯ

Бухгалтерський облік часто називають „мовою бізнесу. Бізнесмен різного рівня (керівники фірм, менеджери, банкіри та інші) використовують бухгалтерські терміни у своїй повсякденній роботі.

Головне завдання бухгалтерського обліку-забезпечення користувача фінансовою інформацією про діяльність того чи іншого підприємства, фірми. Ця фінансова інформація потрібна не лише податковому інспектору, але й менеджерам, власникам і працівникам даного підприємства для прийняття різного роду рішень, з планування, змін розширення або припинення його діяльності. В країнах з розвинутою ринковою економікою подібна інформація потрібна також і широкій громадськості, яка є потенційним інвестором і від якої залежить буде мати ця фірма приток капіталу із зовні. А їх рішення з цих питаньприймається на основі аналізу фінансової інформації цього підприємства.

Бухгалтерський облік - це не лише процес відтворення відповідно здійснених шляхом запису їх у регістрі і подання відповідних рапортів. Головне завдання бухгалтера - використання даної інформації, її аналіз. Бухгалтер повинен завжди звертати увагу на важливість.тих чи інших показників, які він щойно заніс у книгу записів, розуміти взаємозвязок між різними показниками, між подіями, їх фінансовими результатами.

Звичайно, аналіз економічної і фінансової інформації - завдання не лише бухгалтерів, але й менеджерів, власників і всіх тих, хто приймає відповні рішення про діяльність підприємства. Але не потрібно забувати, що бухгалтер - самий кваліфікований серед них інтерпретатор цих відомостей. Враховуючи його досвід І кваліфікацію, одержані спеціальні знання, його поради повинні цінитися особливо високо.

В країнах з розвинутою ринковою економікою, до якої згодом прийде і наша держава, бухгалтери, як правило, спеціалізуються в одній із трьох широких галузей застосування бухгалтерського обліку:

1) громадський бухгалтерський облік;

2) приватний бухгалтерський облік;

3) бухгалтерський облік у державних структурах.

Громадські бухгалтери-незалежні професіонали, котрі, як і юристи, пропонують свої послуги в галузі забезпечення бухгалтерських послуг за відповідну плату. Як правило, ці професіонали повинні одержати ліцензію відповідної організації для проведення подібної діяльності.

Головна функція громадських бухгалтерів - аудиторство. Завдання аудитора - провести всебічну перевірку бухгалтерських записів і зібрати відповідні дані про діяльність фірми як всередині так і за її межами, використовуючи різного роду зовнішні джерела. Ця інформація дає можливість підготувати висновок, в якому висловлюється професійна думка і дається оцінка того, наскільки правильна, чесна і заслуговує на довіру інформація, подана службовцями даної фірми про її фінансовий стан. Банкіри і особливо інвестори, які приймають рішення, посилаючись на Інформацію про фінансовий стан фірми, приділяють особливу увагу саме щорічному аудиторському звіту. Статус бухгалтера професіонала-аудитора дуже важливий, як і його технічний професіоналізм і компетентність, для того, щоб запевнити широку публіку в тому, що фінансова інформація, яку підготувало керівництво фірми, відображає дійсний стан речей. Важливим елементом прийняття управлінських рішень менеджерами є визначення того, які будуть наслідки тієї чи іншої операції. Фірми часто запрошують до себе аудиторів для того, щоб ті спланували виплату податків, тобто пояснили, яким чином фінансова операція, наприклад, придбання нового обладнання, була проведена таким чином, щоб мінімізувати податки, які потрібно буде сплатити підприємству у майбутньому. Аудиторів запрошують для складання декларації про податки, про доходи І витрати підприємства. Щоб скласти такі документи, аудитор повинен бути обізнаним з податковим законодавством, мати широкі і глибокі знання щодо вимог, які предявляють податкові інспекції до подібного роду документів, а також знання методики бухгалтерського обліку. Окрім вказаних вище робіт, що входять в компетенцію кваліфікованого бухгалтера, в останні роки в деяких країнах Заходу виник новий вид послуг - консультування фірм з різних проблем. Аудиторські фірми при складанні експертиз-висновків після аудиторської перевірки часто знаходили проблеми або помилки у веденні бізнесу своїх клієнтів і, звичайно, вносили ряд пропозицій по удосконаленню їх діяльності. У відповідь клієнт просив аудитора провести ретельні дослідження даної проблеми і рекомендувати нові підходи і процедури, які потрібні для її вирішення, Таким чином, громадські бухгалтери частіше залучаються до подібної діяльності по наданню консультативних послуг управлінцям. І хоч ця робота повязана із бухгалтерським обліком і фінансовими проблемами, вона в більшості направлена на удосконалення управління структури підприємств.

Бухгалтерський облік виступає в ролі інструмента, який забезпечує всі ланки апарату управління інформацією про стан обєкту управління.

Майже всі економісти поділяли точку зору, що таких способів (прийомів, елементів) у бухгалтерському обліку вісім - документація; інвентаризація; калькуляція; оцінка; рахунки; подвійний запис; баланс; бухгалтерська звітність.

16 липня 2009 року після другого читання Парламент України прийняв Закон України “Про бухгалтерський облік і фінансову звітність в Україні”. Закон набув чинності з 1 січня 2007 року, а також саме з цієї дати синхронізується розпочалось реформування бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності, затвердженої постановою Кабінету Міністрів України від 28 жовтня 2008 року № 1706. Законом в національну теорію і практику бухгалтерського обліку вводиться нова термінологія (принципи бухгалтерського обліку, консолідована фінансова звітність). Головною метою реформування бухгалтерського обліку є приведення методології ведення бухгалтерського обліку в Україні у відповідність до міжнародних стандартів. Реформування бухгалтерського обліку являється однією з передумов інтеграції України в світову економіку так як система бухгалтерського обліку, що історично склалася в нашій країні, відповідала лише потребам держави і не враховувала інтереси інших користувачів інформації. У відповідності з прийнятим Законом «Про бухгалтерський облік і фінансову звітність» підприємствам надано право самостійно визначати облікову політику та розробляти систему і форми обліку на підприємстві. Разом з тим залишається державне регулювання бухгалтерського обліку і фінансової звітності. Воно здійснюється з метою створення єдиних правил ведення бухгалтерського обліку і складання фінансової звітності, які є обов’язковими для всіх підприємств, гарантують, захищають інтереси користувачів.

2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ

2.1 КОРОТКА ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

КСП ім.. Карла Маркса (далі - Товариство) Сумського району організоване в 1975 р. на базі Сумського м’ясокомбінату, як основний поставник сировини. В 2007 р. відбулася реструктуризація КСП шляхом забезпечення всім членам КСП права вільного виходу з КСП разом з земельними частками (паями) і майновими паями. На їх основі 1 березня 2006 р. було створено сільськогосподарський Виробничий кооператив, а в 2008 році було створено Акціонерне товариство ім.. Карла Маркса..

Товариство організовано з метою забезпечення населення обласного центру м’ясо-молочною продукцією протягом всього року.

Для розвитку тваринництва господарства має багато передумов. Розташоване підприємство в межах міста, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має потужні водопровідно – каналізаційні мережі. Розташування земель поряд водосховища дає можливість розвивати землеробство, яке становить основну частку кормів.

Найближча залізнична станція Суми - товарна знаходиться в 5 км від господарства та станція Суми – в 4.5 км.

Район, де знаходиться Товариство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування основних видів кормів.

Серед обслуговуючих виробництв можна виділити механічну майстерню. Для зберігання продукції призначені 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці молока. Але останній рік у зв’язку з відсутністю грошових коштів цех не працює.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в таблиці :

Таблиця 2.1.1

Розмір и структура товарної продукції

Вид продукції |

2007 р. |

2008 р. | 2009 р. | Відхиленн | ||||

виручка тис. грн. |

стуктура % |

виручка, тис. грн. |

структура % |

виручка тис. грн |

Структура % |

виручка тис грн |

Структура % |

|

Продукція рослинництва в т.ч. зернові |

312 |

30,9 59,0 |

232 |

36,6 48,4 |

304 |

37,6 51,6 |

- 8 |

- 6,7 - 7,4 |

| соняшник | 8 | 1,5 | 23 | 4,8 | 18 | 3,1 | + 10 | + 1,6 |

| цукрові буряки | 204 | 38,,6 | 212 | 44,5 | 254 | 43,1 | + 50 | + 4,5 |

| Інша продукція | 5 | 0,9 | 11 | 2,3 | 13 | 2,2 | + 8 | + 1,3 |

| Разом по рослинництву | 529 |

100 |

478 |

100 |

589 |

100 |

+ 60 |

|

Продукція тваринництва в т.ч. худоба і птиця |

652 |

46,1 82,5 |

266 |

39,6 51,5 |

643 |

52,6 78,2 |

- 9 |

+ 6,5 - 4,3 |

| Велика рогата худоба | 579 |

208 |

516 |

- 63 |

||||

| Свині | 73 | 58 | 127 | + 54 | ||||

| Молоко цільне | 136 | 17,2 | 250 | 48,4 | 180 | 21,7 | + 44 | + 4,5 |

| Інша | 2 | 0,3 | 1 | 0,1 | 1 | 0,1 | + 1 | - 0,2 |

| Разом по тваринництву | 790 |

100 |

517 |

100 |

824 |

100 |

+ 34 |

|

| Промислова продукція | 347 |

20,2 |

286 |

21,9 |

74 |

4,7 |

- 273 |

- 15,5 |

| Реалізація іншої продукції, робіт і послуг | 48 |

2,8 |

24 |

1,9 |

80 |

5,1 |

+ 32 |

+ 2,3 |

| Всього | 1714 | 100 | 1305 | 100 | 1567 | 100 | - 147 | |

Як свідчать дані таблиці 1, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007 – 2009 рр. займає продукція тваринництва. Менша частка припадає на реалізацію продукції рослинництва. Питома вага іншої продукції займає значно меншу частку, з цим пов’язане надання господарством робіт і послуг на сторону. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 50%, можна стверджувати, що підприємство є вузькоспеціалізованим і за аналізований період спостерігається зменшення виручки від реалізації на 23,9 %. Причиною цього є скорочення об’єму реалізації внаслідок зменшення валового виробництва. спостерігається процес поглиблення спеціалізації в господарстві, що може призвести до значного економічного підйому.

Про забезпеченість господарства виробничими фондами дізнаємось з таблиці 2.1.2.

Таблиця 2.1.2

Забезпеченість господарства основними виробничими фондами та ефективності їх використання

| Показники | 2007 р. | 2008 р. | 2009 р. | 2009 р. у% до 2007 р. |

| Вартість основних виробничих фондів сільськогосподарського призначення, тис. грн. | 8007 |

4211 |

4055 |

4008 |

| Фондозабезпеченість, тис. грн. | 1243 | 912 | 868 | 70 |

| Фондоозброєність, тис. грн. | 35 | 25 | 28 | 79 |

| Коефіцієнт фондовіддачі | 0,08 | 0,26 | 0,19 | 238 |

| Коефіцієнт фондоємкості | 12,5 | 3,8 | 5,3 | 42,4 |

Виходячи з даної таблиці, можна відмітити, що за період з 2007 р. по 2009 р. показники фондозабезпеченості і фондоозброєності значно зменшилися на 30 та 21 % відповідно. Причиною цього стало скорочення вартості основних виробничих фондів сільськогосподарського призначення на 51 %. Як наслідок, спостерігається значні зростання коефіцієнта фондовіддачі на 138 % при одночасному скороченні коефіцієнта фондоємкості на 57,6 %, що свідчить про ефективність використання основних фондів в господарстві.

Важливим показником в характеристиці природно – економічних умов господарства є забезпеченість трудовими ресурсами, для аналізу якої можна застосувати приведені нижче дані.

Таблиця 2.1.3

Трудові ресурси та ефективність їх використання

| Показники | 2007 р. | 2008 р. | 2009 р. | 2009 р. у % до 2007 р. |

| Середньорічна чисельність працівників, всього | 224 | 197 | 147 | 65,6 |

| В рослинництві | 85 | 61 | 74 | 87,1 |

| В тваринництві | 139 | 86 | 73 | 52,5 |

| Вироблено валові продукції на 1 працівника, грн. | 6911 | 1269 | 5346 | 77,4 |

Розрахунки таблиці дозволяють констатувати; що середньорічна чисельність працівників зменшилась на 77 чоловік, або 34,4 %. Причиною цього є проведення реформування та створення нової форми господарювання – АО. Поряд з цим спостерігається значне скорочення валової продукції на одного працівника у 2008 році та таке ж зростання у 2009 році, але в порівнянні з 2007 роком вироблено валової продукції на 22,6 %.

Про розмір і структуру землекористування можна судити з таблиці 2.1.4

За даними таблиці видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009р. порівняно з 2007 р. на 491 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників. Загальний розмір сільгоспугідь скоротився на 200 га як наслідок зменшення площ ріллі, сіножаті і пасовищ на 78; 7 і 102 га відповідно. Поряд з цим в господарстві за аналізований період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 50 і 10 га відповідно.

2.2 ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ В КСП ім. КАРЛА МАРКСА

Для того, щоб бухгалтерський облік був ефективним в кожній галузі народного господарства, він повинен бути відповідним чином організований, тобто йому потрібна організація облікового процесу, що включає в себе збирання облікової інформації, її реєстрацію, групування і обробку.

Під обліковою номенклатурою ми розуміємо склад (перелік) господарських фактів, операцій, явищ, процесів, які підлягають відображенню в системі бухгалтерського обліку. Наприклад, сировина і матеріали, пальне, насіння, добрива і всі операції по їх постачанню (надходженню) та витрачанню на виробництво. Звідси першочерговим завданням організації облікових номенклатур є відбір цих фактів, явищ і, як наслідок, формування складу цих облікових номенклатур. Облікові номенклатури встановлюються по кожному розділу обліку (матеріалів, грошових коштів, праці і зарплати), Особливо важливим є складання облікових номенклатур при автоматизації обліку, створення так званого банку даних.

Після того, як облікові номенклатури встановлено, визначають способи і техніку їх відображення в документах, облікових регістрах, банку даних, машинограмах, відеограмах і т.д.

Наступним напрямом організації технології облікового процесу є організація матеріальних носіїв облікових даних і інформації. Відправним моментом вирішення даного завдання є відбір матеріальних носіїв, найбільш ефективних в умовах даного виробництва виходячи із наявних засобів обчислювальної техніки, форми бухгалтерського обліку, виду облікових номенклатур і т.д. При відображенні матеріальних носіїв документів використовуються альбоми типових первинних документів, облікових регістрів, бухгалтерських форм звітності, які затверджено директивними органами, а також типові проектні рішення автоматизації обліку по окремих його ділянках. Однак, потрібно памятати, що типові рішення цих питань не можуть бути признані найдосконалішими, потрібно з урахуванням особливостей свого підприємства розробляти свої, які можна було б використати лише в умовах даного господарства.

Заключним етапом організації матеріальних носіїв є складання робочих альбомів матеріальних носіїв документів і облікових регістрів, що знаходять застосування на даному підприємстві. Використання матеріальних носіїв облікової Інформації в обліковому процесі звязане з виконанням цілого ряду операцій І рухом Їх по різних підрозділах господарства і бухгалтерії та обчислювального процесу. Цей процес - рух матеріальних носіїв облікової інформації, також має бути організованим раціонально з використанням графічних документів (документограм, оперограм. індивідуальних і зведених графіків по окремих ділянках облікової роботи, описання робочих інструкцій по Роботі з документами, окремими регістрами). Усі ці методи передбачають вказівки про те, хто складає даний носій, який його подальший рух і строк виконання.

Завершується обліковий процес здачею носіїв облікової інформації на зберігання (в архів). На підприємствах (організаціях, установах) встановлюють строгий порядок зберігання матеріальних носіїв інформації (здачу на зберігання, їх видачу, а також встановлюють особу, що відповідає за їх зберігання (архіваріус).

На кожній стадії облікового процесу необхідно організувати:

1. Облікові номенклатури;

2. Способи і техніку відображення облікових номенклатур

3. Матеріальні носії облікових даних і інформації;

4. Рух матеріальних носіїв облікових даних та інформації:

5. Використання та зберігання носіїв облікової інформації.

Перераховані напрями організації облікового процесу мають особливості на окремих його стадіях.

В цілому бухгалтерський облік в КСП ім. Карла Маркса ведеться у відповідності з чинним законодавством. На підприємстві створені необхідні умови для правильного ведення бухгалтерського обліку, затверджені правила документообороту і технології обробки інформації, система рахунків регістрів бухгалтерського обліку. Головний бухгалтер забезпечує дотримання встановлених єдиних методологічних засад, складання і подання в встановлені терміни фінансової звітності, організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. Але, поряд з тим спостерігаються деякі недоліки: На первинних документах не проставляється кореспонденція рахунків бухгалтерського обліку, в документах на оприбуткування товарів і тари в роздрібні торговельні підприємства відсутня калькуляція роздрібної ціни товарів, тобто ціни, за якою обліковуються товари в магазинах, в касових документах допускаються виправлення, в регістрах бухгалтерського обліку відсутні необхідні реквізити.

2.3 БУХГАЛТЕРСЬКИЙ АПАРАТ, ЙОГО СТРУКТУРА ТА ФУНКЦІЇ

Організація облікового процесу в усіх ланках народного господарства в значній мірі залежить від організації облікового апарату. Число працівників бухгалтерії і її окремих підрозділів залежить від цілого ряду факторів і перш за все від обсягу облікової роботи, засобів організації і обчислювальної техніки, передових форм і методів обліку. Для обліку чисельності облікового персоналу застосовують типові норми, розроблені науковими організаціями.

В КСП ім. Карла Маркса бухгалтерський апарат складається з чотирьох осіб:

1-Головний бухгалтер, який у відповідності з посадовою характеристикою забезпечує дотримання встановлених єдиних методологічних засад бухгалтерського обліку, складає і подає в встановлені терміни фінансову звітність, організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

2-бухгалтер по товарних операціях, який проводить приймання, перевірку, бухгалтерське опрацювання звітів матеріально-відповідальних осіб роздрібних торговельних підприємств, обліковує рух товарів і тари в магазинах, виводить результати інвентаризації товарів і тари;

3-бухгалтер по розрахунках, в посадові обов’язки якого входить облік касових операцій, розрахунків з постачальниками та покупцями, з бюджетом по податках, з підзвітними особами.

Головний бухгалтер забезпечує організацію бухгалтерського обліку, контроль за раціональним витрачанням матеріальних, трудових і грошових ресурсів, за збереженням державної власності. Основними обовязками головного бухгалтера є:

- застосування передових форм і методів бухобліку, сучасної обчислювальної техніки;

- достовірний облік витрачання матеріалів, палива і інших витрат;

- складання і подання достовірної бухгалтерської звітності;

- здійснення разом із іншими підрозділами підприємства аналізу господарської діяльності підприємства;

- своєчасне проведення ревізії та інвентаризації матеріальних цінностей

- контроль за дотриманням правил складання первинних документів, правильним витрачанням фонду заробітної плати, своєчасне погашення дебіторськоїзаборгованості;

- активна розробка і впровадження заходів по упередженню недостач і незаконного витрачання грошових коштів.

Головний бухгалтер має такі права:

- встановлює службові обовязки для працівників бухгалтерії, порядок документування операцій і подання їх до бухгалтерії;

- вимагає від керівників госпрозрахункових підрозділів вжиття заходів по ефективному використанню матеріальних засобів, покращення складського господарства і вагових пристроїв;

- перевіряє у структурних підрозділах й службах дотримання встановленого порядку приймання, зберігання і витрачання матеріальних цінностей;

- готує пропозиції про зниження, а то і відміну премій за невиконання встановленого порядку оформлення первинних документів і ведення первинного обліку.

Головний бухгалтер несе відповідальність за правильне ведення бухгалтерського обліку, своєчасне проведення перевірок, ревізій, достовірність бухгалтерської звітності (з вини бухгалтерії).

Вимоги до працівників обліку, їх підбір та підвищення кваліфікації.

Праця персоналу обліку, контролю і аналізу має специфічний характер - постійна робота з цифрами. Розрахунки, використання обчислювальної техніки, контроль і аналіз господарської діяльності, складання пояснювальних записок та ін. Все це вимагає від працівників бухгалтерії застосовувати деякі цифри, мати добру зорову память, вміти швидко складати розрахунки і на їх основі відповідні доповідні записки, бути точним і акуратним, знати обчислювальну техніку, розробляти проект організації обліку. Керівник облікової служби повинен мати вищу освіту, стаж практичної роботи, володіти організаційними здібностями - він повинен знати економіку, технологію, організацію виробництва, Постанови і накази та інші нормативні документи з методології і організації бухгалтерського обліку, контролю і аналізу господарської діяльності, сучасну обчислювальну техніку, право, фінанси тощо.

Рядовий бухгалтер повинен мати вищу або середню освіту, закінчити курси бухгалтерського обліку, він повинен знати особливості економіки і організації виробництва, основи побудови обліку в цілому і конкретно на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу.

3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ

3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ

Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно розробити бланки первинних документів, які б відповідали змінам. В бланках документів необхідно передбачити колонки для відображення господарських операцій у відповідності з новим планом рахунків. Важливим недоліком в порядку ведення бухгалтерського обліку в КСП є недотримання правил складання документів та ведення облікових реєстрів.

Реформуванням бухгалтерського обліку передбачається ведення єдиної форм бухгалтерського обліку всіма підприємствами, але скоріша розробка цієї форми являється необхідною умовою вдалого процесу реформування. На сучасному етапі найбільш доречною б була автоматизована форма бухгалтерського обліку.На вибір матеріальних носіїв документів впливають наявність технічних засобів, обчислювальних машин, методика сприйняття первинних даних (ручним, машинним,- автоматичним способами тощо). До цієї роботи, крім бухгалтерів, залучають працівників інших служб — фінансистів, постачальників, плановиків.

Вибір форм первинних документів полегшує наявність типових і уніфікованих форм, виготовлених різними центральними органами — банками, фінансовими органами і т. ін.

Якщо типових або уніфікованих форм первинних документів немає, їх розробляють на підприємстві, погоджуючи з органами Міністерства статистики України.

Основним напрямом удосконалення форм первинних документів є їх уніфікація та стандартизація Крім того, цьому сприяють заміна разових документів накопичувальними, застосування документів багаторядкових і тривалого використання, реєстрація операцій безпосередньо у реєстрах, створення комплексних документів. Зменшення кількості документів скорочує облікову процедуру.

В умовах використання компютерів, функціонування АРМ первинні дані слід формувати в основному безпосередньо на технічних носіях (терміналах, дисплеях), широко впроваджувати автоматичну фіксацію первинних даних, вилучати постійні реквізити і використовувати бази даних (БД) і розподілені бази даних (РБД)

3.2 ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ПРАЦІ БУХГАЛТЕРСЬКОГО АПАРАТУ

Дуже важливим в роботі бухгалтерії є організація робочого місця (створення АРМ, застосування засобів оргтехніки), дотримання нормального трудового режиму, вироблення стилю роботи керівника облікової служби.

Ергономічне забезпечення системи автоматизованого обліку - це сукупність методів, методик, інструкцій, стандартів, нормативних і довідкових документів і засобів підготовки, що забезпечують реалізацію ергономічних вимог і як наслідок цього - оптимізацію створення і функціонування системи.

Розглянемо основні ергономічні вимоги до окремих складових частин системи людина-машини - оточуюче середовище з позицій комплексного підходу. Оптимізація організаційної структури бухгалтерії і інших підрозділів управління підприємством - створення АРМ бухгалтера, а також АРМ

Практика показує, що за нових умов потрібно створювати нові підрозділи бухгалтерії за процесами господарської діяльності - постачання, виробництво, реалізація, а також можна виділити відділ зведеного обліку і звітності. Така форма розподілу обовязків дозволить по іншому організувати обліковий процес, а значить забезпечити працю бухгалтера-оператора

Ефективність бухгалтерського обліку у значній мірі визначається організацією праці облікового апарату, який повинен базуватися на науковій основі, тобто із застосуванням елементів НОП, яка передбачає:

1. Розподіл і кооперацію праці (спеціалізація функцій окремих виконавців, їх груп, кооперацію виконання окремих ділянок облікових процесів між окремими працівниками бухгалтерії, підрозділами бухгалтерії);

2. Нормування облікової праці (розрахунок норм часу для виконання окремих облікових робіт, норм виробки окремими працівниками);

3. Регламентацію завдань, функцій і обовязків окремих працівників;

4. Стандартизацію бухгалтерського обліку (облікового процесу і працівників апарату);

5. Використання передового досвіду вітчизняного і зарубіжного.

Оптимізація організації АРМ бухгалтера.

Робоче місце кожного облікового працівника повинно бути організоване з урахуванням специфіки виконуваної ним облікової роботи, фізичних і психологічних можливостей.

Дуже важливою передумовою оптимізації рухів бухгалтера-оператора є наявність меню - списку можливої файлової системи, подібних позначок облікових номенклатур, спеціальних програмних засобів для управління файлами.

Для ефективної роботи бухгалтеру-оператору слід враховувати параметри по цілому ряду елементів, що складають в цілому умови праці: освітлення, теплозабезпеченість, рух повітряного середовища, інтелектуальне навантажений навантаження зорове, естетичний рівень світової композиції в робочій зоні, рівень чисельності людей в колективі бухгалтерії і її окремих підрозділів.

Реалізація всіх цих ергономічних вимог забезпечує оптимальне створення і функціонування системи автоматизації обліку, для чого існують загальнотехнічні вимоги, нормативи, довідкові дані та інші, якими потрібно володіти головному бухгалтеру і знати про їх існування і нагадувати про це своєму керівництву.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Фінансова стабільність формує імідж організаціям і підприємствам, є їх візитною карткою в справі бізнесу. Суть ознак фінансової стабільності розкриваються змістом економічних категорій, якими вони визначаються. Перебудова господарської діяльності підприємств направлена на оволодіння механізмом ринкових відносин і предявляє нові вимоги до змісту та методів бухгалтерського обліку.

Для прийняття правильних управлінських рішень навіть на рівні підприємства повинні використовуватись дані, які відповідають певним правилам, вимогам і нормам, що є зрозумілими для користувачів. З цією метою підприємство повинно розробити облікову політику, яка підпорядковуються потребам внутрішнього менеджменту. Але, як правило, для прийняття ефективних управлінських рішень менеджери не обмежуються суто внутрішньою інформацією, а порівнюють її з відповідними показниками подібних підприємств конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації у рамках галузі, регіону, всієї економічної системи країни. Процес такої уніфікації називають стандартизацією бухгалтерського обліку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1. Закон України “Про бухгалтерський облік та фінансову звітність” від 16.07.1999 року № 996-ХХІV.

2. Положенням “Про форму та зміст розрахункових документів”, затвердженим наказом Державної податкової адміністрації України від 01.12.1997 № 614, зареєстрованим в Міністерстві юстиції України 05.02.1997 за № 105/5296,

3. Наказ Міністерства фінансів України “Про затвердження Положення (стандарту) бухгалтерського обліку”

4. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ Міністерства фінансів України від 30.11.99 №291.

5. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ Міністерства фінансів України від 30.11.99 №291.

6. Методичні рекомендації з перенесення сальдо рахунків і субрахунків попереднього Плану рахунків бухгалтерського обліку виробничо-господарської діяльності обєднань, підприємств організацій на рахунки і субрахунки Плану рахунків бухгалтерського обліку активи, капіталу, зобовязань і господарських операцій підприємств і організацій, затвердженого наказом Міністерства фінансів України від 30.11.99 р. № 291:

7. Методичний посібник Фінансова звітність за П(С)БО - методичний посібник Фінансова звітність за національними Положеннями (стандартами) бухгалтерського обліку, Київ: Лібра, 2009. Вказівками про склад і заповнення облікових регістрів малими підприємствами, затвердженими наказом Міністерства фінансів України № 112 від 31.05.96 p.;

8. Наказом Міністерства статистики України Про затвердження типової форми первинного обліку № 192 від 21.06.96 p.;

9. Бутинець Ф.Ф. Бухгалтерський фінансовий облік / Підручник. – Житомир: ПП “Рута”, 2007.

10. Кайдаш С. І., Жигалов О. В., Руденко Л.В. Бухгалтерський облік в автоматизованій системі управління, Київ, 2003.

11. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – К.:”А.С.К.”, 2007.