Організація матеріально-технічного забезпечення промислових підприємств

СОДЕРЖАНИЕ: Характеристика плану матеріально-технічного забезпечення та вплив зовнішнього середовища підприємства на його формування. Вибір постачальника та планування поставок матеріальних ресурсів і системи управління запасами. Визначення потреби цехів у сировині.Зміст

Вступ

1. Зміст і основні завдання плану матеріально-технічного забезпечення

1.1 Характеристика плану матеріально-технічного забезпечення

1.2 Вплив зовнішнього середовища підприємства на формування плану МТЗ

1.3 Основні показники та порядок розробки плану матеріально-технічного забезпечення

2. Організація матеріально-технічного зебезпечення промислових підприємств

2.1 Вибір постачальника та планування поставок матеріальних ресурсів

2.2 Системи управління запасами

2.3 Особливості визначення потреби цехів у матеріальних ресурсах в різних типах виробництва

Висновки

Перелік літератури

Вступ

Матеріально-технічне забезпечення як одна з галузей сфери товарного обігу, що виконує функції обігу засобів виробництва, виконує велику роль у підвищенні ефективності виробництва. Воно виступає в якості опосередкованого звязку між виробництвом та виробничим споживанням продукції виробничо-технічного призначення та його діяльність з розширенням масштабів виробництва непреривно зростає.

Забезпечуючи міжгалузеві звязки по поставках продукції, структури матеріально-технічного забезпечення сприяють скороченню часу виробництва, підвищенню його ефективності та якості продукції за рахунок ритмічного, своєчасного забезпечення підприємств, економічними партіями різних видів сировини, матеріалів та обладнання.

На основі вивчення потреби в продукції виробничо-технічного призначення та умов її раціонального використання структури матеріально-технічного забезпечення безпосередньо впливає на промисловість та будівництво з метою поліпшення використання матеріальних ресурсів, впровадження у виробництво прогресивних матеріалів та ефективних технологічних рішень. Вплив структур матеріально-технічного забезпечення на режим використання ресурсів в народному господарстві проявляється практично через усі сторони їх діяльності: розподіл продукції, координацію процесів виробництва та споживання, оптимальне розміщення замовлень у промисловості, організацію збуту продукції виробничо-технічного призначення та її рух від виробника до споживача.

Отже економічне значення матеріально-технічного забезпечення підприємства заключається в тому, щоб забезпечити:

- безперебійне забезпечення підприємства необхідними засобами виробництва;

- оптимізацію господарських звязків між підприємством та постачальником;

- створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

- застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

- раціональне і економічне використання засобів виробництва у виробництві;

- зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Існують різні форми забезпечення споживачів матеріальними ресурсами: транзитна, складська, через гуртові бази, за прямими тривалими звязками.

Основними формами матеріально-технічного забезпечення підприємства є транзитна та складська.

Мета цієї курсової роботи розкрити сутність, цілі та результати планування й організації матеріально-технічного забезпечення промислових підприємств.

1. Зміст і основні завдання плану матеріально-технічного забезпечення

1 .1 Характеристика плану матеріально-технічного забезпечення

Матеріально-технічне забезпечення як одна з галузей сфери товарного обігу, що виконує функції обігу засобів виробництва, виконує велику роль у підвищенні ефективності виробництва. Воно виступає в якості опосередкованого звязку між виробництвом та виробничим споживанням продукції виробничо-технічного призначення та його діяльність з розширенням масштабів виробництва непреривно зростає.

Забезпечуючи міжгалузеві звязки по поставках продукції, структури матеріально-технічного забезпечення сприяють скороченню часу виробництва, підвищенню його ефективності та якості продукції за рахунок ритмічного, своєчасного забезпечення підприємств, економічними партіями різних видів сировини, матеріалів та обладнання.

На основі вивчення потреби в продукції виробничо-технічного призначення та умов її раціонального використання структури матеріально-технічного забезпечення безпосередньо впливає на промисловість та будівництво з метою поліпшення використання матеріальних ресурсів, впровадження у виробництво прогресивних матеріалів та ефективних технологічних рішень. Вплив структур матеріально-технічного забезпечення на режим використання ресурсів в народному господарстві проявляється практично через усі сторони їх діяльності: розподіл продукції, координацію процесів виробництва та споживання, оптимальне розміщення замовлень у промисловості, організацію збуту продукції виробничо-технічного призначення та її рух від виробника до споживача.

Отже економічне значення матеріально-технічного забезпечення підприємства заключається в тому, щоб забезпечити:

- безперебійне забезпечення підприємства необхідними засобами виробництва;

- оптимізацію господарських звязків між підприємством та постачальником;

- створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

- застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

- раціональне і економічне використання засобів виробництва у виробництві;

- зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Діяльність підприємства складається з багатьох взаємозв’язаних процесів. Це означає, що надзвичайно важливими є ефективність і оптимальність кожного з них. Так, поряд з виробничими, збутовими, маркетинговими та іншими процесами надзвичайно великий вплив на ефективність діяльності виробничого підприємства справляє матеріально-технічне забезпечення (МТЗ) підприємства.

Важко уявити собі процес виробництва без наявності необхідних для цього як предметів, так і засобів праці. Саме тому організація оптимального процесу матеріально-технічного постачання є одним з першорядних завдань, що потребують вирішення на сучасних виробничих підприємствах.

Від правильної організації цього процесу прямо залежать результати виробництва, відповідність запланованих показників фактичним і загальна ефективність функціонування підприємства.

Матеріально-технічне постачання має своїм завданням пошук найкращої відповіді на пропозицію ринку за мінімальних витрат. Воно покликане не лише забезпечити досягнення певної мети, а й знайти найбільш економічні варіанти.

МТЗ — це вид комерційної діяльності щодо забезпечення матеріально-технічними ресурсами процесу виробництва, здійснюваної, як правило, до початку виробництва. Основна мета МТЗ — доведення матеріальних ресурсів до конкретних виробничих підприємств — у заздалегідь визначене договором місце споживання [19].

Розглядаючи систему планування МТЗ, потрібно з’ясувати зміст і послідовність розроблення плану МТЗ.

У зміст планування МТЗ входять:

- визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрат;

- розрахунок запасів усіх товарно-матеріальних цінностей на плановий період;

- облік, контроль і аналіз виконання планів забезпечення;

- поточне регулювання забезпечення виробничих підрозділів підприємства.

Планування забезпечення здійснюють у певній послідовності:

- підготовча робота (забезпечення бланками-формами, інструктаж тощо);

- визначення джерела забезпечення потреби в матеріалах;

- розрахунок потреби в матеріальних ресурсах;

- розроблення норм виробничих запасів.

З переходом економіки України до ринкових відносин змінюються зміст процесу планування МТЗ та його вплив на кінцеві показники діяльності підприємства.

1.2 Вплив зовнішнього середовища підприємства на формування плану МТЗ

У сучасних умовах різних впливів зовнішнього середовища на діяльність підприємства стратегічне планування МТЗ має передбачити заходи для забезпечення гнучкості та швидкої реакції на зміну умов МТЗ, визначити обсяги й напрями інвестицій на ці цілі.

Поточне планування передбачає забезпечення виробничої опера- ційної діяльності всіма видами матеріальних ресурсів на плановий рік.

Метою оперативного планування є координація руху матеріальних ресурсів між різними підрозділами підприємства, регулювання та контроль за запасами матеріалів.

Процес матеріально-технічного постачання тісно пов’язаний і з іншими сторонами багатогранної діяльності підприємства.

1. Безпосередній вплив на формування собівартості продукції як одна з найвагоміших статей витрат, що й відображено в кошторисах. На деяких виробництвах витрати на сировину та матеріали становлять до 80—90 % загальних витрат на виробництво.

2. Значний вплив здійснює МТЗ й на поточні та підсумкові показники фінансової діяльності підприємства. Адже за досить високої питомої ваги витрат на сировину та матеріали в загальних затратах підприємства неабиякої актуальності набуває питання оптимізації розрахунків за їх придбання. Від цього безпосередньо залежать періоди обігу дебіторської та кредиторської заборгованостей підприємства, пов’язаних з МТЗ, а отже, може змінюватись і норматив обігових коштів на підприємстві.

3. МТЗ прямо зумовлює й результати виробничих процесів, тому що якість товару багато в чому залежить від якості затрачених на його виробництво сировини й матеріалів. Також неабияку роль відіграє і якість затрачених на виробничий процес засобів праці. Тобто, крім сировини та матеріалів у виробничому процесі велику роль відіграють обладнання й малоцінні та швидкозношувані предмети (МШП). А наявність у достатній кількості та потрібної якості зазначених позицій на підприємстві — це частина загального успіху підприємства.

4. Перевага над конкурентами здобувається не лише за допомогою цінових та якісних показників готової продукції. Перевагою в конкурентній боротьбі стають і згадані показники матеріально-технічних ресурсів (МТР) порівняно з аналогами конкурента.

Отже, усі зазначені аспекти впливу МТЗ на діяльність підприємства можуть стати позитивними лише за умов розв’язання багатьох проблем, характерних для більшості сучасних підприємств. Серед таких завдань можна виокремити основні й найбільш характерні:

а) забезпечення стабільної бази постачальників, здатних коригувати свою постачальницьку діяльність відповідно до виробничих потреб підприємства споживача. Сучасна ситуація вказує на той факт, що майже неможливо відшукати одного такого постачальника, який забезпечив би максимально вигідні умови згідно з параметрами (цінові показники; асортимент; умови оплати; здатність швидко змінювати ціну та (або) асортимент; фактор транспортування та витрат, що пов’язані з останнім);

б) організація внутрішніх процесів, що забезпечують виробничий процес та залежать від постачання (МТП). Це організація складського господарства, обліку залишків товарно-матеріальних цінностей на складах, розрахунки нормативних запасів, їх підтримання на визначеному рівні.

1.3 Основні показники та порядок розробки плану матеріально-технічного забезпечення

План матеріально-технічного забезпечення складається із двох частин:

- розрахунків потреби в матеріально-технічних ресурсах;

- балансів матеріально-технічного забезпечення.

Розрахунок потреби в матеріально-технічних ресурсах залежно від характеру матеріалів, які застосовуються, здійснюється в наступних таблицях:

- потреба в сировині й матеріалах;

- потреба в паливі й енергії;

- потреба в оснащенні.

Вихідними даними для розробки плану матеріально-технічного забезпечення є:

- плановий обсяг випуску продукції в асортименті й номенклатурі;

- прогресивні норми витрат матеріальних ресурсів;

- інформація про конюнктуру ринку товарів;

- аналіз витрат матеріальних ресурсів у звітному періоді;

- зміна залишків незавершеного виробництва на початок і кінець планового періоду;

- плани технічного й організаційного розвитку, технічного переозброєння й реконструкції підприємства, капітального будівництва.

Потреба в матеріальних ресурсах визначається на основі балансу МТЗ підприємства з урахуванням залишків і внутрішніх джерел забезпечення.

Основні дані для визначення потреби — це узгоджені з попитом пропозиції підприємства щодо виробництва товарів і послуг та норм витрат на їх виготовлення.

У розрахунках необхідно диференціювати потребу підприєм- ства за основними напрямами витрат, беручи до уваги їхнє значення та переважання питомої ваги в загальному обсязі потреби підприємства.

Потребу в МТР розраховують різними методами, серед яких найширше застосовують метод прямого розрахунку (детермінований), що ґрунтується на прогресивних нормах витрат матеріалів та планах випуску продукції. До методів прямого розрахунку відносять подетальний, на виробничу одиницю, за аналогами, за типовими представниками, рецептурний та ін.

За подетального методу потребу в матеріалах визначають як добуток норми витрат на деталь і кількість запланованих до виробництва деталей.

Потрібно звернути увагу на те, що потреба на основне виробництво полягає насамперед у потребі у виробництві готової продукції. Нехай Пі — потреба в і-х матеріальних ресурсах для виконання виробничої програми підприємства. Тоді

![]() (1.1)

(1.1)

де n — кількість видів виробів, на які розраховують матеріал і-го найменування; Aj — виробнича програма з виробництва j-ї продукції, шт. (м, м2 і т. ін.); НВіj — норма витрат і-го матеріалу на виробництво одиниці j-ї продукції.

Цей метод можна також використати для розрахунку потреби в матеріалах на одиницю продукції або її частину — вузол, деталь тощо. Необхідність у таких розрахунках постає в разі масового та серійного виробництва.

За багатономенклатурного виробництва (електротехнічне, підшипникове, інструментальне тощо) потреба у виконанні виробничої програми може визначатися за типовим представником, за який беруть одиницю продукції, що з найбільшою точністю віддзеркалює середню витрату матеріалів на дану групу (партію продукції). Розрахунок потреби в матеріалі (Пм ) виконують за формулою:

![]() (1.2)

(1.2)

де НВтп — норма витрат на типовий представник; А — програма випуску всіх виробів даної групи.

За відсутності норм потреба в матеріалах на плановий період може бути знайдена методом динамічних коефіцієнтів, тобто виходячи з фактичних витрат за минулий період та індексів програми виробництва та норм витрат матеріалів за формулою

![]() (1.3)

(1.3)

де ВМф — фактичні витрати певного матеріалу минулого періоду; Іа — індекс програми виробництва; Ін — індекс норм витрат матеріалів.

У таких галузях, як металургійна, харчова, виробництво будівельних матеріалів, скляна для визначення потреби в матеріальних ресурсах використовують метод рецептурного складу. Спочатку розраховують обсяг придатної продукції, необхідної для виконання виробничої програми, ливарні заготовки, скломасу за формулою

![]() (1.4)

(1.4)

де Ппр — продукція, придатна для оброблення; ВЧj — чорнова вага j-го виробу (деталь); Аj — програма виробництва j-х виробів.

Потребу в кожному конкретному компоненті, який входить до складу шихти, визначають на підставі рецептури, що зазначає відсотковий склад кожного компонента сировини та планового виходу придатної продукції й обчислюється так:

![]() (1.5)

(1.5)

де Кі — компонент; ПВк — питома вага конкретного компонента в шихті, %; Ппл — плановий вихід придатної продукції, %.

Потрібну кількість палива на технологічні та енергетичні цілі знаходять прямим розрахунком на підставі норм витрат умовного палива, які встановлено на одиницю продукції або робіт:

(1.6)

(1.6)

де Рі — потреба в і-му виді палива в натуральних одиницях; Аj — план виробництва j-ї продукції; НВуп — норма витрат умовного палива на виконання одиниці j-го виду робіт (одиниці продукції); КЕ — калорійний еквівалент і-го палива.

Під час освоєння випуску нових видів виробів потребу в матеріалах розраховують за аналогами. У цих випадках використовують норми витрат матеріалів на аналогічні вироби.

Потребу в ресурсах для створення запасу незавершеного виробництва (Пнзв ) обчислюють за формулою:

![]() (1.7)

(1.7)

де ![]() ,

,![]() — обсяг незавершеного виробництва по j-му виду продукції, у який входить і-й ресурс на кінець і початок планового періоду, натур. од.

— обсяг незавершеного виробництва по j-му виду продукції, у який входить і-й ресурс на кінець і початок планового періоду, натур. од.

Потребу в комплектуючих матеріалах, які потрібні для випуску продукції й не виробляються підприємством, визначають згідно зі специфікаціями конструкторсько-технологічної документації.

Потребу в допоміжних матеріалах (інструмент, запасні частини тощо) розраховують за нормами витрат на одиницю продукції, вид робіт.

В остаточному вигляді план забезпечення — це розгорнутий баланс, який відображає всю потребу в матеріальних ресурсах за напрямами споживання та джерелами її покриття, з урахуванням наявних запасів на складах. Баланс розробляють як у натуральному, так і грошовому вираженні.

Баланс МТЗ підприємства охоплює потребу в матеріалах:

· на виробництво продукції Рп ;

· упровадження нової техніки Рн.т ;

· ремонтно-експлуатаційні потреби Рр.-е ;

· утворення залишків незавершеного виробництва Рнзв ;

· утворення перехідних запасів Рз .

Джерелами покриття цієї потреби можуть бути:

· очікувані залишки на початок планового періоду Зо ;

· матеріали в незавершеному виробництві на початок планового періоду Знзв ;

· мобілізація внутрішніх ресурсів Мвн ;

· придбання і завезення матеріалів зі сторони Зс .

Отже, матеріальний баланс можна подати в такому вигляді:

![]() (1.8)

(1.8)

Наведений баланс МТЗ слугує інструментом логістичного управління рухом матеріальних ресурсів на промислових підприємствах.

2. Організація матеріально-технічного зебезпечення промислових підприємств

2.1 Вибір постачальника та планування поставок матеріальних ресурсів

Залежно від системи забезпечення й особливостей руху матеріальних ресурсів від постачальників до споживачів розрізняють транзитну та складську форми МТЗ.

Транзитна форма займає значну частину в загальному обсязі постачань, вона більш економічна, має відносно високу швидкість постачань. Вибір транзитної форми постачань продиктовано насамперед обсягом споживаних ресурсів і встановленою для нього транзитною чи замовленою нормою постачань.

За цієї форми МТР постачаються споживачу безпосередньо від виробника. При цьому є можливість скоротити витрати на розвантажувальні операції та на зберігання продукції на складі.

Транзитну норму визначають як мінімально припустиму загальну кількість матеріалів, відвантажених постачальником на адресу споживача за одним замовленням. Замовлену норму розраховують як найменшу кількість матеріалів за однією позицією замовлення, узяту постачальником до виконання за обов’язкового замовлення на одночасну доставку кількох однорідних видів (типорозмірів) матеріалів на адресу одного споживача.

Ця форма постачання ефективна за постачання однорідного асортименту ресурсу та у великій кількості.

Застосування сучасної транзитної форми постачання дає змогу зменшити величину партії поставок. При цьому МТР доставляють безпосередньо на робочі місця.

Останнім часом деякі японські підприємства (фірми Toyota, Honda) працюють за новою системою постачання ресурсів. Головна її суть — своєчасність. Існує кілька різновидів системи своєчасності: точно в строк, канбан та ін. На відміну від транзитної, складська форма постачання передбачає доставку ресурсів підприємству через посередників. За цієї форми обсяг партії та строки поставок не лімітовані, але споживачі ресурсів несуть додаткові витрати за зберігання продукції на складах посередників тощо. Вибираючи форму постачання, підприємства повинні враховувати специфіку споживаних ресурсів, обсяги їх використання у виробництві, можливі витрати на їх доставку. Вибір постачальника є основою створення стійкої бази постачання будь-якого підприємства. Рішення розмістити замовлення в конкретного постачальника залежить від низки факторів. Постачальник повинен задовольняти за якістю та обсягами продукції, що поставляється, умовами доставки продукції, ціною та рівнем обслуговування. Важливим під час вибору постачальника є його технічний стан, розвиненість інфраструктури, фінансове становище, трудові відносини й місцезнаходження.

Рішення про вибір постачальника можна розглядати як вибір в умовах невизначеності, що пов’язано з досить високим ризиком. Ризик зростатиме під час закупівлі невідомих видів сировини чи виробів, устаткування. Тому варто звертатися до додаткових джерел інформації. Це можуть бути каталоги, торгові журнали, різного роду рекламні оголошення та Інтернет.

Усе це свідчить про те, що оцінювання постачальника — невпинний процес відстежування діяльності наявних постачальників. Зазвичай підприємства-замовники поділяють їх на дві групи. До першої входять нові постачальники, надійність яких ще не перевірено, до другої — постачальники, що вже зарекомендували себе в минулі роки. Ці постачальники постійно оцінюються з формальних і неформальних позицій. Неформальна охоплює оцінку особистих контактів з постачальником і працівниками його підрозділів. Замовник акумулює всю інформацію про постачальника, важливо встановити особисті контакти з відділом закупівель.

Багато компаній (фірма) проводять рейтинги постачальників, застосовуючи бальну систему оцінки за кожним фактором. Проте, коли постачальників МТР забагато, їх вибір повинен проходити у два етапи. На першому етапі здійснюють попередній відбір постачальників. Критерії відбору наведено в табл. 2.1.

Таблиця 2.1 Критерії попереднього відбору постачальників

| Критерії відбору |

Бальна оцінка постачальників |

| 1 2 3 4 5 6 ... |

|

| 1. Виробнича потужність 2. Відстань до постачальника 3. Форма розрахунків 4. Якість продукції (за специфікацією) 5. Ціна одиниці продукції 6. Можливість переналагодження обладнання 7. Упаковка 8. Розмір партії |

Після аналізу постачальників частину з них, що не відповідає вимогам, вилучають із таблиці. На другому етапі використовують перелік критеріїв відбору постачальників (табл. 2.2).

Таблиця 2.2 Критерії остаточного відбору постачальників

| Критерії відбору |

Бальна оцінка постачальників |

| 1 2 3 4 5 6 ... |

|

| 1. Фінансові умови 2. Термін поставки 3. Періодичність поставки 4. Сервісне обслуговування поставки 5. Комунікаційні умови 6. Складські умови поставки 7. Інші критерії |

Більшість підприємств стежить за діяльністю основних постачальників набагато уважніше, ніж за другорядними постачальниками. При цьому застосовують модель АВС для розподілу постачальників аналогічно розподілу запасів за обсягами й ціною закуповуваних партій матеріалів. Мета такого розподілу на категорії полягає в тому, щоб оцінити кожну категорію за відповідною схемою оцінювання постачальників.

Важливою є оцінка діяльності не тільки наявного постачальника, а й потенційного. Для перевірки діяльності потенційного постачальника часто необхідні значні затрати часу й засобів. Під час оцінювання потенційних постачальників найважливішими факторами є такі, як технічні та інженерні можливості постачальника, його виробничий і фінансовий план та здатність ефективно керувати виробництвом. Необхідно також відповісти на запитання, чи здатний цей постачальник цілком задовольнити потреби замовника в короткостроковому й довгостроковому періоді та чи є передумови так вважати. Важлива оцінка фінансової сторони постачальника. Серед інших показників перевіряють його кредитний рейтинг, структуру капіталу, рентабельність, оборотний капітал, стан запасів, коефіцієнт ліквідності, прибутковість інвестицій і т. ін. Усі ці показники характеризують фінансову стабільність і конкурентоспроможність продукції постачальника.

Крім зазначених факторів, які варто враховувати, вибираючи постачальника, важливим є й рішення, де купувати продукцію — у виробників чи дистриб’юторів. Для прийняття цього рішення потрібно досліджувати фінансове становище, що склалося, репутацію, якість продукції, що постачається, і обслуговування, надійність постачань і обґрунтованість ціни. Усі ці фактори варто враховувати, вибираючи додаткові джерела постачання.

2.2 Системи управління запасами

Створення запасів матеріальних ресурсів — основне питання планування МТЗ, тому перебуває під постійним контролем працівників постачання.

Управління запасами є проблемою, загальною для підприємств і фірм будь-якого сектору системи господарювання. Існує багато причин, з яких фірми йдуть на створення запасів. Основним доказом є те, що на підприємстві має бути певна кількість матеріальних ресурсів для підтримання виробничого процесу. За відсутності необхідного запасу підприємство може зазнати значних збитків.

Є й інша причина для створення запасів. Наприклад, сезонність, тобто тільки в певний сезон є можливість завозити окремі види ресурсів (заготівля річкового піску для виготовлення залізобетонних виробів, заготівля цукрового буряку для переробних заводів тощо).

Створюючи запас, необхідно враховувати, що розширення асортименту товарів на ринку приводить до скорочення життєвого циклу товару, а також впливає на поведінку партнерів, покупців і конкурентів. Запаси — це оборотний капітал; чим їх менше, тим ефективніше виробництво. Критерієм оптимізації запасів слугують витрати зберігання закупівель; утримання запасів тощо. Витрати закупівель охоплюють:

- витрати на оформлення замовлення;

- витрати на оформлення угоди з поставок;

- транспортні витрати;

- витрати на складування та зберігання.

Деякі витрати фіксуються в замовленні й не залежать від його обсягу, інші, наприклад транспортні та складські, перебувають у прямій залежності від величини замовлення.

Перспективним методом управління запасами є управління запасами точно в строк.

Точно в строк — це філософія, яка може бути застосована в логістиці до всіх аспектів підприємництва, у тому числі виробництва, відвантаження та закупівлі товарів. Основою цієї філософії є те, що всі небажані запаси потрібно довести до мінімуму. Традиційна політика передбачає, що продукція має бути про всяк випадок, щоб можна було задовольняти непередбачені потреби в ній. Однак така практика дорого коштує, адже запаси необхідно зберігати. У процесі діяльності фірми постійно виникають питання — чи будувати на наявних площах складські приміщення для зберігання запасів чи спрямовувати грошові кошти на розширення виробничої потужності, а відповідно — на збільшення випуску продукції. Нині підприємства дедалі частіше обирають другий підхід, оскільки метод точно в строк пов’язує всю діяльність у процесі виробництва та розподілу. Мета цього методу — виробляти та відвантажувати продукцію точно в строк для її подальшого використання. Особливе значення для реалізації принципу точно в строк мають такі аспекти, як закупівля та виробництво разом з контролем якості.

Принцип точно в строк застосовують для скорочення або ліквідації запасів. Передбачається наявність потрібного матеріалу у відповідному товарно-розподільчому центрі в потрібний час та доставка його на наступний день після замовлення, причому в належному стані й без втрат.

Принцип точно в строк передбачає наявність кількох надійних постачальників на тривалий термін з гарантією високої якості обслуговування. Для успішної реалізації цього методу велике значення має спосіб транспортування вантажів. За використання методу точно в строк на деяких компаніях спостерігається тенденція до скорочення кількості постачальників та їх географічного наближення до споживачів.

Під час управління запасами будь-якого товару потрібно відповісти на два запитання — коли поповнювати запас та який повинен бути розмір замовлення на поповнення? По суті кожне рішення, яке приймають під час управління запасами будь-якої організації незалежно від складності системи забезпечення, так чи інакше пов’язано з питанням про те, скільки замовляти й коли замовляти. Для вирішення цих питань існують певні системи управління запасами:

- з фіксованим розміром замовлення;

- фіксованим інтервалом між замовленнями (з постійним рівнем запасу).

Решта систем є собою різновидами цих двох систем.

Розглянемо докладно систему з фіксованим розміром запасу. Вона є простою, класичною. У цій системі розмір замовлення є постійною величиною, і повторне замовлення подають у разі зменшення наявних запасів до певного критичного рівня точки замовлення.

Ця система ґрунтується на виборі розміру партії, який мінімізує загальні витрати управління запасами, що складаються з витрат виконання замовлення й витрат зберігання запасів.

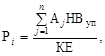

Витрати виконання замовлення — це накладні витрати, які пов’язані з реалізацією замовлення й залежать від розміру замовлення. Якщо ВВзам — витрати виконання замовлення, а РП — розмір партії, то витрати виконання замовлення на одиницю товару будуть ВВзам /РП.

Для визначення річних затрат виконання замовлення витрати виконання замовлення, які припадають на одиницю товару, необхідно помножити на ТР — кількість товару, реалізованого за рік, тобто ВВзам /РП ТР. Залежність річних витрат виконання замовлення від його розміру показано на рис. 2.1.

Рис. 2.1. Витрати виконання замовлення залежно від розміру партії поставки

Річні витрати виконання замовлення зменшуються в разі збільшення розміру партії, також змінюються витрати виконання замовлення, які припадають на одиницю товару (рис. 2.1).

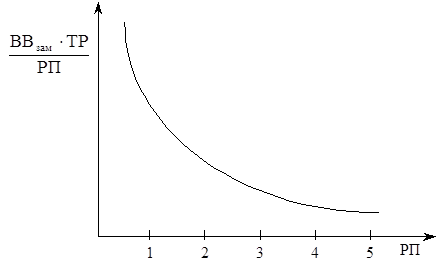

Витрати зберігання запасів охоплюють витрати, пов’язані з фізичним зберіганням товарів на складі, та можливі відсотки на капітал, укладений у запаси. Ці витрати виражають у відсотках від закупівельної ціни за певний час.

Якщо ЦЗ — закупівельна ціна одиниці товару, ВЗб — витрати зберігання, виражені як частка цієї ціни, то ЦЗ ВЗб — річні витрати зберігання товару.

Витрати зберігання визначаються середнім рівнем запасів. За постійної інтенсивності збуту річні витрати зберігання запасів становлять:

![]() . (1.9)

. (1.9)

На рис. 2.2 видно, що витрати у разі збільшення розміру партії поставок зростають лінійно.

Рис. 2.2. Залежність витрат на зберігання запасу від розміру партії поставок

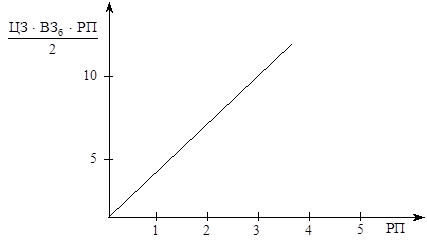

Загальні річні витрати управління запасом ![]() — це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

— це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

![]() .

.

Застосовують і іншу форму розрахунку річних витрат:

![]() , (1.10)

, (1.10)

де ЦЗ1 — закупівельна ціна одиниці товару.

Залежність річних витрат управління запасами від розміру замовлення подано на рис. 2.3.

Рис. 2.3. Залежність річних витрат на управління запасами від розміру замовлення: 1 — витрати на зберігання запасів; 2 — витрати на виконання замовлення; 3 — загальні витрати на управління запасом

Крива загальних річних витрат є пологою близько точки мінімуму. Це свідчить про те, що біля точки мінімуму розмір запасу може коливатися в деяких межах без їх істотної зміни. Значення розміру партії, яка мінімізує річні витрати управління запасами, називають найбільш економним розміром замовлення й позначають РЗек . Оптимальний розмір партії (РПопт ) розраховують виходячи із загальних витрат, за формулою Уілсона:

![]() (1.11)

(1.11)

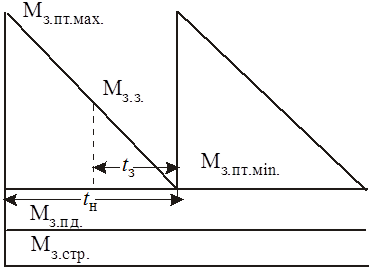

За системи з фіксованим інтервалом між замовленнями витрат на управління запасом немає. Через постійні інтервали часу з’ясовують стан запасів і залежно від цього подають замовлення. Інтервали поставок матеріалів на підприємство та інтервали їхнього використання, за рідкісними винятками, не збігаються: багато з них поступають у виробництво безперервно, тобто щоденно. Тому виникає потреба в запасах матеріалів. За призначенням запаси поділяються на поточні, підготовчі й страхові. Зберігаються вони на складах разом, але нормативні величини обчислюються окремо. Поточний запас забезпечує роботу підприємства в період між двома черговими надходженнями партій матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їхнього використання і стає мінімальним безпосередньо перед черговою поставкою (рис. 2.4).

Рис. 2.4. Схема запасів матеріалів на підприємстві.

Максимальний поточний запас (Мз.пт.max ) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома поставками та середньодобових витрат матеріалів, тобто.

Мз.пт.max = Мд tн , (1.12)

де Мд — середньодобові витрати матеріалу в натуральному вимірі; tн — інтервал між надходженням чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умов сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Підготовчий запас створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розкрою, правки тощо). Він визначається за формулою

Мз.пд = Мд tп (1.13)

де tп — час на підготовку матеріалів у днях.

Страховий запас потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою

Мз.стр. = Мд tт (1.14)

де tт — час термінового поповнення запасу в днях або за стандартних інтервалів постачання — середнє відхилення від нього.

Таким чином, загальний запас матеріалів становить:

максимальний

Мз.max = Мд (tн + tп + tт ) (1.15)

мінімальний

Мз.min = Мд (tп + tт ) (1.16)

Середній

Мз.ср

= Мд

(![]() + tп

+ tт

) (1.17)

+ tп

+ tт

) (1.17)

Важливе значення для підтримування поточних запасів на належному рівні має система регулювання запасів. На вибір системи регулювання впливає багато факторів і передовсім величина потреби в матеріалах, регулярність запуску у виробництво, форма постачання тощо. Регулювання запасів може здійснюватися за системами максимум-мінімум, стандартних партій, стандартних інтервалів тощо.

У нас найбільш відома система максимум-мінімум, згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений матеріал надійде. Ця величина запасу називається точкою замовлення (Мз.з ) та обчислюється за формулою

Мз.з = Мз.пд + Мз.стр + Мд tз (1.18)

де tз — час в днях від моменту оформлення замовлення до надходження чергової партії матеріалів.

Інші системи регулювання запасів, як це видно з їхніх назв, жорстко регламентують величини партій поставок або інтервал між ними.

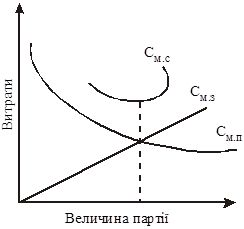

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства і вплив цей неоднозначний. З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відповідно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз’їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, зв’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис. 2.5).

Рис. 2.5 Графік залежності річних витрат на придбання і зберігання матеріалів від величини партії поставки.

Оптимальною є така партія поставки (пм ), яка забезпечує мінімальні сумарні витрати (См.с ) на придбання (См.п ) і зберігання (См.з ) матеріалів, тобто коли

См.с = См.п + См.з min (1.19)

Підставивши у складові цієї функції відповідні значення, одержимо

![]() (1.20)

(1.20)

![]() (1.21)

(1.21)

де Мр — річна потреба у матеріалах;

Сп — транспортно-заготівельні витрати на одну партію поставки;

Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат;

Рн — коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.

Звідси оптимальна партія поставки обчислюється за формулою

![]() (1.22)

(1.22)

2.3 Особливості визначення потреби цехів у матеріальних ресурсах в різних типах виробництва

У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси (сировину, матеріали, паливо, енергію, комплектуючі вироби тощо). Вони в процесі виробництва перетворюються на продукцію (послуги) і підлягають постійному поповненню. Для цього організується матеріально-технічне забезпечення, яке включає: визначення потреби в матеріально-технічних ресурсах, пошук і купівлю ресурсів, організацію доставки, зберігання й видачі окремим споживачам на підприємстві. Постачання матеріально-технічних ресурсів має бути своєчасним, комплектним і з мінімальними витратами. Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями й постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація постачання за прямими зв’язками, має ті переваги, що вона забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо її складу, конструкції, оформлення, планування тощо. За прямими зв’язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями, та складне устаткування. Проте вся номенклатура матеріально-технічних ресурсів, потрібних у виробництві, яка сягає іноді десятків тисяч найменувань і типорозмірів, не може поставлятися за прямими зв’язками. Ті ресурси, які потрібні у невеликій кількості, періодично або нерегулярно, економніше буває купувати в посередників — оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіально розміщуються неподалік від підприємств та організацій споживачів.

Нерегулярна або періодична купівля матеріально-технічних ресурсів, передовсім з однорідними стандартизованими властивостями, може здійснюватися на товарних біржах, де концентрується інформація про продаж продукції та рівень поточних цін.

Коло основних постачальників підприємства є досить стабільним, особливо за умов масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їхнє коло. Тому важливою є проблема вибору постачальників.

Вибираючи постачальників матеріально-технічних ресурсів, слід ураховувати низку чинників, у тім числі: відповідність виробничої потужності постачальників потребі підприємства в матеріалах, якість і ціну останніх, репутацію постачальника, його територіальну віддаленість та оперативність поставок, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються й вибирається той партнер, який забезпечує найліпші умови постачання за мінімальних витрат.

Між постачальником і споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. Матеріально-технічні ресурси поступають на склад підприємства, з якого далі подаються в цехи й на робочі місця.

Об’єкти техніки (машини, устаткування, пристрої тощо), які потрібні епізодично, зберігаються на складі підприємства до моменту введення в експлуатацію. Щодо матеріалів, то постачання таких на робочі місця є регулярним і вважається завершальним етапом матеріально-технічного забезпечення. Воно здійснюється за певною системою. Для кожного цеху чи іншого підрозділу службою матеріально-технічного забезпечення встановлюється ліміт витрат матеріалів на підставі норм витрат і планового обсягу робіт. У межах ліміту матеріали видаються зі складу цехам.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх одержують і транспортують. За умов масового та великосерійного виробництва зі стабільною номенклатурою продукції і ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

Вищої форми набуває централізоване постачання матеріалів у цехи і на робочі місця за інтегрованої системи виробництва й постачання точно за часом (японський варіант канбан), коли всі процеси та їхнє забезпечення здійснюються згідно з чітким календарним графіком. В єдиний графік роботи включаються також і постачальники, які забезпечують виробничий процес часто прямо з коліс, зводячи запаси матеріалів масового споживання до мінімуму.

Потреба в матеріально-технічних ресурсах визначається по-різному залежно від їхнього призначення. Кількість технічних засобів, тобто машин та устаткування, обчислюється епізодично за проектування виробничих систем. Розрахунки потреби в матеріалах є регулярними і здійснюються на єдиній методичній основі.

Залежно від системи забезпечення й особливостей руху матеріальних ресурсів від постачальників до споживачів розрізняють транзитну та складську форми МТЗ.

Транзитна форма займає значну частину в загальному обсязі постачань, вона більш економічна, має відносно високу швидкість постачань. Вибір транзитної форми постачань продиктовано насамперед обсягом споживаних ресурсів і встановленою для нього транзитною чи замовленою нормою постачань.

За цієї форми МТР постачаються споживачу безпосередньо від виробника. При цьому є можливість скоротити витрати на розвантажувальні операції та на зберігання продукції на складі.

Транзитну норму визначають як мінімально припустиму загальну кількість матеріалів, відвантажених постачальником на адресу споживача за одним замовленням. Замовлену норму розраховують як найменшу кількість матеріалів за однією позицією замовлення, узяту постачальником до виконання за обов’язкового замовлення на одночасну доставку кількох однорідних видів (типорозмірів) матеріалів на адресу одного споживача.

Ця форма постачання ефективна за постачання однорідного асортименту ресурсу та у великій кількості.

Застосування сучасної транзитної форми постачання дає змогу зменшити величину партії поставок. При цьому МТР доставляють безпосередньо на робочі місця.

Останнім часом деякі японські підприємства (фірми Toyota, Honda) працюють за новою системою постачання ресурсів. Головна її суть — своєчасність. Існує кілька різновидів системи своєчасності: точно в строк, канбан та ін.

На відміну від транзитної, складська форма постачання передбачає доставку ресурсів підприємству через посередників. За цієї форми обсяг партії та строки поставок не лімітовані, але споживачі ресурсів несуть додаткові витрати за зберігання продукції на складах посередників тощо.

Потрібно мати на увазі, що в цілях ефективного використання кожний цех повинен отримати таку кількість матеріальних ресурсів, скільки потрібно для виконання завдань із випуску продукції. Тому доцільно встановлювати цехам ліміт відпуску сировини та матеріалів на певний період.

Призначення матеріалів у виробничому процесі зумовлює характер їх використання та порядок подання до робочих місць. Так, основні матеріали використовують, як правило, рівномірно, тобто вони мають надходити до цехів регулярно, з виконанням останніми своєї виробничої програми.

Використання багатьох допоміжних матеріалів характеризується як менш постійне, тому вони можуть подаватися на виробництво періодично, з виникненням потреби в них.

Існує два способи забезпечення виробництва матеріалами: пасивний та активний. Застосовувати кожний з них раціонально й ефективно доцільно в певних виробничих умовах.

Пасивний спосіб забезпечення цехів та виробничих дільниць полягає в тому, що робітники цеху (дільниці) самі одержують матеріальні ресурси зі складу, тобто своїми силами виконують навантаження, транспортування та розвантаження матеріалів, що їм виділені.

За активного способу забезпечення подання матеріальних ресурсів зі складів до цехів та на дільниці організовують і здійснюють працівники складів.

Активний спосіб забезпечення має такі переваги порівняно з пасивним: поліпшується використання транспортних засобів у результаті скорочення їх простоювання під час навантажування та розвантажування, зменшуються витрати на внутрішні перевезення, у тому числі завдяки повнішому використанню вантажопідйомності транспорту; сприяє ліквідації зайвих запасів у цехах та скороченню документообігу; дає змогу поліпшити організацію виробництва, звільняючи робітників виробничого персоналу цехів та дільниць від оформлювання документів на одержання матеріальних ресурсів; сприяє впровадженню прогресивної транзитної системи забезпечення, за якої матеріальні ресурси, що надходять, не розвантажують на центральних складах забезпечення, а везуть прямо на місце їх безпосереднього вжитку — до цеху та на дільниці. При цьому значно зменшується обсяг робіт з завантаження, поліпшується використання спеціальних складських площ, прискорюється обіг матеріальних ресурсів.

У цих випадках вид і кількість матеріальних ресурсів, необхідних для використання, доводиться розраховувати оперативно.

Іноді, коли йдеться про забезпечення цехів специфічними матеріальними ресурсами (наприклад, пальним), доцільно складати графіки у вигляді схем замкненого (кільцевого) маршруту забезпечення цехів підприємства.

Висновки

Раціональне використання (споживання) і економія сировини, матеріалів, палива і енергії є одними із важливих умов функціонування підприємства в умовах ринку, переводу економіки на інтенсивний шлях. Раціональне використання матеріальних ресурсів – це доцільне обґрунтоване їх використання, їх витрати на рівні мінімуму при виробництві одиниці продукції.

В загальному вигляді економія матеріальних ресурсів – це підвищення їх рівня корисного використання, яке виражається у зниженні питомої витрати матеріалів на одиницю споживчого ефекту, котрий одержують у результаті раціонального споживання матеріальних ресурсів. Значення економії матеріальних ресурсів зростає в зв’язку із збільшенням обсягу виробництва продукції.

Зменшення матеріальних витрати безпосередньо впливає на зниження собівартості продукції, оскільки вони становлять біля 75-80 відсотків витрат підприємства, із них біля 60 відсотків припадає на матеріали і сировину.

Скорочення матеріальних витрат на виробництво одиниці продукції – це більш значний резерв економії порівняно із зниженням трудоємності і фондоємності виробництва: 1 відсоток економії матеріалів забезпечує скорочення витрат у 2-2,5 раза більше ніж 1 відсоток економії фонду зарплати та в 2-4 рази більше, ніж 1 відсоток скорочення капітальних вкладень.

Таким чином ресурсозбереження виступає як важливіший факторпідвищення ефективності виробництва. Основним завданням ресурсозбереження є: забезпечення економного і раціонального використання матеріальних ресурсів; ліквідація невиробничих витрат або перевитрати матеріальних ресурсів; оптимізація структури ресурсоспоживання на основі впровадження нових проектних, конструкторських і технологічних рішень, які дозволяють підвищити комплексність використання матеріальних ресурсів; розширення застосування вторинних ресурсів; розширення застосування вторинних ресурсів, організація повної переробки виробничих відходів і матеріалів, збір і утилізація побутових відходів; скорочення витрат матеріальних ресурсів на всіх стадіях виробництва і споживання при транспортуванні та зберіганні; прискорення оборотності обігових засобів, скорочення виробничих запасів, вивільнення частини ресурсів із обігу тощо.

В процесі виробництва для зниження витрат з матеріально-технічного забезпечення можна використовувати наступні шляхи:

- збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

- ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення бракованої продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак і неякісна продукція означають пряму розтрату виробничих ресурсів, збільшують витрати;

- використання замінників дефіцитних матеріальних ресурсів. Бурний розвиток хімічної промисловості в наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, які використовувалися раніше;

- скорочення витрат і відходів у виробництві. В різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів. В тих випадках, коли вичерпані можливості скорочення відходів, важливо забезпечити їх максимальну утилізацію, використовуючи для виготовлення побічної, непрофільної продукції чи реалізувати іншим підприємствам;

- скорочення витрат при збереженні. Одним із головних завдань організації збереження і просування продукції в сфері обороту – збереження якості продукції, недопущення її псування і втрати. В процесі зберігання матеріальні ресурси не повинні втрачати натурально-речові якості і форми.

Втрати від недостачі і псування матеріальних цінностей складають значну величину і виникають по причині недостатньої уваги до збереження матеріальних ресурсів.

Перелік літератури

1. Адамова Н.А., Йохна В.А., Малова Т.Л., Пенкин Т.Е. Организация и планирование производства швейной промышленности, - Киев: Высшая школа, - 1994.

2. Герасимчук В. Г. Розвиток підприємств: діагностика, стратегія, ефективність. — К.: Вища шк., 1995. — 265 с.

3. Гупалов В. К. Управление рабочим временем. — М.: Финансы и статистика, 2005. — 240 с.

4. Економіка підприємства: Зб. практ. задач і конкретних ситуацій: Навч. посібник / За ред. С. Ф. Покропивного. — К.: КНЕУ, 1999. — 328 с.

5. Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. — 2-ге вид., перероб. та доп. — К.: КНЕУ, 2000. — 528 с.

6. Завіновська Г. Т. Економіка праці: Навч. посібник. — К.: КНЕУ, 2000. — 200 с.

7. Казанцев А. К., Подлесных В. И., Серова Л. С. Практический менеджмент: В деловых играх, хозяйственных ситуациях, задачах и тестах: Учеб. пособие. — М.: ИНФРА-М, 2005 — 367 с.

8. Ким С.А., Пушкин П.С., Овчинников С.И. Организация и планирование промышленного производства, - Минск: Вышэйшая школа, - 2000.

9. Кожекин Г. Я., Синица А. М. Организация производства: Учеб. пособие. — Минск: Экоперспектива, 2005. — 334 с.

10. Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП Экоперспектива, - 2005.

11. Курочкин А. С. Организация производства: Учеб. пособие. — К.: МАУП, 2001 — 216 с.

12. Макаренко М. В., Махалина О. М. Производственный менеджмент: Учеб. пособие для вузов. — М.: ПРИОР, 2005. — 384 с.

13. Новицкий Н. И. Организация и планирование производства: Учеб.-метод. пособие. — М.: Финансы и статистика, 2002. — 392 с.

14. Новицкий Н. И. Основы менеджмента: Организация производства на предприятиях: — М.: Финансы и статистика, 2005. — 208 с.

15. Нормування праці: Підручник / За ред. В. М. Данюка і В. М. Абрамова. — К.: 1995. — 208 с.

16. Организация и планирование машинно-строительного производства, - Под ред. М.И. Ипатова, В.И. Постникова, М.К. Захаровой, - Москва: Высшая школа, - 2008.

17. Организация производства на предприятии: Учеб. для техн. и екон. спец. / Под ред. О. Г. Туровца и Б. Ю. Сербиновского. — Ростов-н/Д: МарТ, 2000. — 464 с. (Серия Экономика и управление).

18. Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, Ф.Ф. Русинова, - Москва: Высшая школа, - 2004.

19. Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, - Москва: Высшая школа, - 2001.

20. Плоткін Я. Д., Пащенко І. Н. Виробничий менеджмент: Навч. посібник; Збірник вправ / Держ. ун-т Львівська політехніка (Інформ.-вид. центр ІНТЕЛЕКТ+, Ін-т підвищ. кваліфікації та перепідготовки кадрів). — Львів, 1999. — 258 с.

21. Реформирование и реструктуризация предприятий. Методика и опыт. — М.: ПРИОР, 2005. — 320 с.

22. Сачко Н. С. Теоретические основы организации производства. — Минск.: Дизайн ПРО, 1997. — 320 с.

23. Сергеев И.В. Экономика предприятия, - Москва: Финансы и статистика, - 1997.

24. Стивенсон В. Дж. Управление производством: Пер. с англ. — М.: Лаборатория базовых знаний: БИНОМ, 2005. — 928 с.

25. Управління виробничою інфраструктурою / За ред. М. А. Бєло- ва. — К.: КНЕУ, 1997. — 208 с.

26. Управління якістю продукції: Навч. посібник / За ред. О. Й. Запунного. — К.: ІЗМН, 2005.

27. Устюжанина Е. Внутрифирменное реформирование. — М.: Акционер, 1999. — 104 с.

28. Фатхутдинов Р. А. Организация производства: Учебник. — М.: ИНФРА-М, 2000. — 672 с.

29. Чейз Р. Б., Эквилайн Н. Дж., Якобс Р. Ф. Производственный и операционный менеджмент: Пер. с англ. — 8-е изд. — М.: Вильямс, 2001. — 704 с.