Організація та методика бухгалтерського обліку і аналізу основних засобів

СОДЕРЖАНИЕ: Економічна сутність основних засобів, їх класифікація і оцінка. Значення і завдання обліку та аналізу в управлінні основними засобами підприємства. Відображення інформації у фінансовій звітності. Аналіз ефективності використання основних засобів.Вступ

Основні засоби займають вагоме місце в господарській діяльності підприємства, їх частка дозволяє оцінити рівень забезпеченості необхідними умовами для здійснення фінансової діяльності суб’єктом господарювання. Успішне вирішення завдань управління основними засобами та обґрунтування інвестиційної політики в їх частині вимагає ефективного обліку та різнобічного використання інформації, яка надається. Надзвичайної актуальності управління основними засобами набуває у зв’язку з широким розповсюдженням застосування прикладних програм з обліку, аналізу, аудиту, корпоративного управління тощо.

Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності робить актуальним питання раціональності організації і методики обліку та аналізу основних засобів.

Проблема удосконалення обліку та аналізу основних засобів є однією із найбільш дискутованих у сфері управління діяльністю підприємства останніми роками та є предметом дослідження багатьох науковців та практиків. Значний внесок у розвиток теорії і методології бухгалтерського обліку, аналізу і аудиту основних засобів зробили українські та зарубіжні вчені: О.С. Бородкін, Ф.Ф.Бутинець, Б.І.Валуєв, А.М.Герасимович, Г.Г.Кірейцев, М.В.Кужельний, В.Г.Линник, Ю.І.Осадчий, В.В.Сопко, М.Г.Чумаченко, М.І.Баканов, В.Ф.Мец, І.А.Бланк, Є.В.Мних, Л.В.Нападовська, Ю.С.Цал-Цалко, Г.В.Савицька та інші.

Віддаючи належне науковим напрацюванням вчених, слід відзначити, що окремі питання удосконалення обліку та аналізу основних засобів в умовах переходу до міжнародних стандартів якості інформації потребують подальшого науково-практичного дослідження та уточнення.

Все це свідчить про необхідність всебічного вивчення і вирішення проблем обліку та аналізу основних засобів в умовах корінної перебудови діяльності підприємств, що зумовило вибір теми дипломної роботи, її актуальність, цільову спрямованість і структуру.

Мета дослідження полягає у розкритті організації та методики бухгалтерського обліку і аналізу основних засобів та розробці рекомендації щодо їх удосконалення.

Мета дослідження зумовила необхідність вирішення в роботі таких завдань:

- розкрити економічну сутність основних засобів, їх класифікацію і оцінку;

- дослідити значення і завдання обліку та аналізу в управлінні основними засобами підприємства;

- надати характеристику господарсько-фінансової діяльності ДП «Шишацького заводу мінеральних вод» та постановки обліково-аналітичної роботи;

- розкрити організацію синтетичного та аналітичного обліку руху основних засобів на підприємстві;

- дослідити облік амортизації (зносу) та ремонту основних засобів;

- розкрити відображення інформації про основні засоби у фінансовій звітності;

- дослідити удосконалення обліку основних засобів в умовах використання компютерних технологій;

- розкрити організацію і методику аналізу основних засобів виробничого підприємства;

- оцінити ефективність використання основних засобів підприємства;

- визначити шляхи підвищення ефективності використання основних засобів ДП «Шишацького заводу мінеральних вод».

Об’єктом дослідження є облік та аналіз основних засобів підприємства. Предметом дослідження є теоретичні аспекти та діюча практика обліку і аналізу основних засобів підприємства.

З метою реалізації поставлених у дипломній роботі завдань було використано методи діалектичного пізнання; комплексу методичних прийомів математичної статистики, економічного, логічного, системного і структурного аналізу, інформаційного та економіко-математичного моделювання, балансової ув’язки фінансово-економічних показників, графічного зображення, а також економічного контролю. Відповідні розрахунки та графічне представлення результатів дослідження здійснено за допомогою програми Excel.

Теоретичною основою роботи стали закони, нормативно-правові документи Кабінету Міністрів, Міністерства фінансів, Міністерства статистики, статистичні довідники, підручники, навчальні та практичні посібники, монографії та наукові публікації зарубіжних і вітчизняних фахівців.

Інформаційною базою дослідження стали теоретичні та методологічні розробки вітчизняних та зарубіжних науковців, аналітичні матеріали, джерелами яких були наукові публікації, інформація бухгалтерського обліку, фінансової та статистичної звітності ДП «Шишацький завод мінеральних вод» за 2006-2008 рр.

Суб’єктом дослідження обрано ДП «Шишацький завод мінеральних вод», основним напрямком діяльності якого є виробництво та реалізація мінеральних питних вод.

Практична значимість дослідження полягає у поглибленому вивченні змісту основних засобів підприємства, узагальненні діючої методики обліку та аналізу основних засобів, визначенні шляхів поліпшення ефективності використання основних засобів ДП «Шишацький завод мінеральних вод».

Розділ 1. Теоретичні основи обліку, аналізу та аудиту основних засобів

1.1 Економічна сутність основних засобів, їх класифікація і оцінка

Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу.

Побудова ринкової економіки і нова економічна ситуація цілком закономірно зумовлюють уточнення економічної категорії “основний капітал”. Так, на етапі становлення економічної науки капітал розглядався як «не гроші, а те, що купується на гроші, тобто засоби виробництва, або нагромаджена вартість» (Ф.Кене); або «накопичений запас продуктів праці, що виникає в результаті нагромадження» (Д. Мілль); та «запас продукції, що приносить прибуток або за допомогою якого створюються нові блага» (А. Сміт) [31].

К. Маркс, на відміну від А. Сміта та Д. Рікардо, які бачили у капіталі речову форму, визначає його як форму виразу класових виробничих відносин [30] (табл. 1.1.1).

У сучасній науковій літературі немає єдиного визначення основного капіталу, що підкреслює його багатогранність. Так, на думку Кукурудзи, основний капітал - це та частина продуктивного капіталу, яка бере участь в кількох виробничих циклах, свою вартість переносить на створюваний продукт частинами і в процесі виробництва не змінює своєї натуральної форми (будівлі, споруди, машини, обладнання і т.д.) [45].

Кленін О.В. уточнює, що основний капітал промислового підприємства – це основні засоби, нематеріальні активи та земельні ресурси, які використовуються у виробничій діяльності протягом тривалого періоду з метою одержання доходу [23].

Мельник В.В. ототожнює довгострокові активи та основний капітал як вкладення коштів у нерухомість, облігації, акції, запаси корисних копалин, спільні підприємства, нематеріальні активи і т. ін. [56]

Таблиця 1.1.1. Економічна сутність основного капіталу

| Автор | Визначення |

А. Сміт [71] |

Поняття основного та оборотного капіталу А.Сміт застосовує до будь-якого капіталу, незалежно від сфери його використання. Різницю між ними він бачить у тім, що перший дає прибуток, не вступаючи в обіг і не змінюючи власника, а другий - тільки в процесі обігу і зміни власника. Основний капітал формується і поповнюється за рахунок оборотного. |

| К.Маркс [30] | Основою розподілу капіталу на основний та оборотний, “служит двоїстий характер праці”. Складові елементи капіталу переносять свою вартість на товар конкретною працею, але при цьому одні з них переносять свою вартість повністю на протязі циклу – це оборотний капітал, а другі поступово, приймаючи участь у декількох виробничих циклах – це основний капітал. |

І.І. Кукурудза [45] |

Основний капітал - це та частина продуктивного капіталу, яка бере участь в кількох виробничих циклах, свою вартість переносить на створюваний продукт частинами і в процесі виробництва не змінює своєї натуральної форми (будівлі, споруди, машини, обладнання і т.д.). |

| О.В. Кленін [23] | Основний капітал промислового підприємства – це основні засоби, нематеріальні активи та земельні ресурси, які використовуються у виробничій діяльності протягом тривалого періоду з метою одержання доходу. |

В.М. Тарасевич [31] |

Основний капітал — це частина постійного капіталу, яка складається з вартості засобів праці (будівель, споруд, машин, устаткування) та обертається протягом кількох періодів виробництва. Вона переносить свою вартість на готовий продукт частинами. Вартість основного капіталу відшкодовується виробнику по мірі реалізації готових товарів (продукції, послуг). |

С.В. Мочерний [59] |

Основний капітал – це частина постійного капіталу, яка складається з вартості засобів праці (будівель, споруд, машин, устаткування ) та обертається протягом кількох періодів виробництва. |

| В.М. Мельник [56] | Довгострокові активи, або основний капітал, – це вкладення коштів у нерухомість, облігації, акції, запаси корисних копалин, спільні підприємства, нематеріальні активи і т. ін. |

В.Д. Базилевич [30] |

Основний капітал характеризує ту частину капіталу, яку використовує підприємство, тобто яка інвестована в усі види його позаоборотних активів |

Одночасно, усі науковці погоджуються, що основною складовою основного капіталу підприємства є основні засоби. Відтворення основного капіталу – це процес безперервного відшкодування вартості основних засобів та нематеріальних активів за рахунок амортизаційного фонду, їх оновлення на новій технічній, технологічній та програмнійоснові, а також зростання вартості основного капіталу за рахунок частини створеного додаткового продукту. Важливу роль в управлінні процесом відтворення основних засобів відіграють бухгалтерський облік, аналіз, аудит.

Згідно з П(С)БО 7 основні засоби – це матеріальні активи, що підприємство утримує з метою використання їхній у процесі виробництва або постачання товарів, надання послуг, здачі в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яким більш одного року (або операційного циклу, якщо він більш року).

Термін корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їхнім використанням буде виготовлений (виконаний) очікуваний підприємством обсяг продукції (робіт, послуг).

Обєкт основних засобів – закінчений пристрій; конструктивно відособлений предмет, призначений для виконання визначених самостійних функцій; відособлений комплекс конструктивно зєднаних предметів однакового або різного призначення, що мають для їхнього обслуговування загальні пристосування, пристрої, керування і єдиний фундамент, у результаті чого кожен предмет може виконувати свої функції, а комплекс - визначену роботу тільки в складі комплексу, а не самостійно. Якщо один обєкт основних засобів складається з частин, що мають різний термін корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий обєкт основних засобів.

Норми П(С)БО 7 застосовуються підприємствами, організаціями й іншими юридичними особами усіх форм власності (крім бюджетних установ) і не поширюється на невідтворні природні ресурси.

Проте практикою доведено, що сучасне законодавство змушує підприємства вести два види обліку основних засобів – податковий і бухгалтерський. Тому важливо усвідомлювати різницю між обліком основних фондів у податковому й основних засобів у бухгалтерському обліку.

Для цілей оподатковування основних фондів основними є Закони України «Про оподаткування прибутку підприємства» (далі – Закон про прибуток) і «Про податок на додану вартість» (далі – Закон про ПДВ).

Термін «основні фонди» для податкового обліку визначений п.п. 8.2.1 п. 8.2 ст. 8 Закону про прибуток. Відповідно до даного підпункту основні фонди - це матеріальні цінності, призначені платником податків для використання в господарській діяльності платника податків протягом періоду, що перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, і вартість яких перевищує 1 000 грн. і поступово зменшується у звязку з фізичним або моральним зносом. Критерій віднесення до основних фондів тільки тих матеріальних цінностей, вартість яких перевищує 1 000 грн., установлений Законом України від 01.07.04 р. № 1957-IV Про внесення змін до закону Про оподаткування прибутку підприємства (далі - Закон № 1957) і діє з 01 липня 2004 року.

За економічною сутністю поняття «основні засоби» і «основні фонди» тотожні.

Однією з відмінностей обліку основних засобів у бухгалтерському й основних фондах у податковому обліку є те, що в податковому обліку п.п. 8.1.4 п. 8.1 ст. 8 Закону про прибуток визначено перелік основних фондів, витрати на придбання (створення) яких не амортизуються. До них частково відносяться фонди, визначені як невиробничі.

Згідно з діючою типовою класифікацією основні засоби групуються за їх функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю (рис 1.1.1).

Основні засоби за функціональним призначенням та видом діяльності (виробнича, комерційна, банківська) поділяють на такі класи:

- виробничі основні засоби, що безпосередньо беруть участь у виробничому (комерційному, банківському) процесі або сприяють його здійсненню (будови, споруди, силові машини й устаткування, робочі машини і обладнання тощо, які діють у сфері матеріального виробництва);

- невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі діяльності і призначені здебільшого для обслуговування комунальних і культурно-побутових потреб трудящих (будови і споруди, обладнання, машини і апарати тощо, використовувані у невиробничій сфері).

Згідно зі спеціальною класифікацією основні засоби поділяються за галузями народного господарства: промисловість, будівництво, сільське господарство, транспорт, звязок тощо.

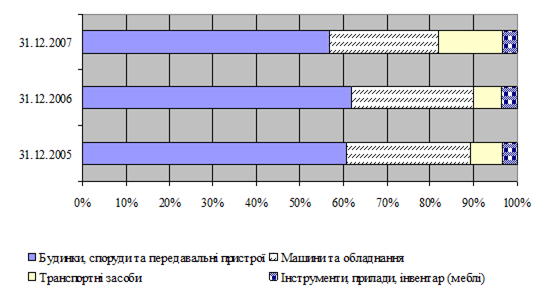

За натурально-речовими ознаками основні засоби поділяють на окремі види: земля, будови, споруди, передавальне обладнання, машини й устаткування, які, в свою чергу, поділяються на силові машини й устаткування, робочі машини й устаткування, вимірювальні та регулюючі прилади й лабораторне устаткування, обліковувальну техніку, інші машини й устаткування (транспортні засоби, інструменти, виробничий інвентар і приналежності, господарський інвентар), робочі та продуктові тварини, багаторічні насадження і т. ін.

До кожної з цих груп належать основні засоби різних найменувань. Наприклад, до групи будови — корпуси цехів, склади, лабораторії тощо. До транспортних засобів — автомобілі, трактори, електровози, тепловози тощо. До групи інвентаря, інструменту та інших основних засобів — меблі, вимірювальні прилади тощо.

Класифікація основних засобів за наведеними групуваннями є основою синтетичного обліку.

За використанням основні засоби поділяють на діючі (усі основні засоби, що використовуються у господарстві), недіючі (ті, що не використовуються в даний період часу через тимчасову консервацію підприємства або окремих цехів), запасні (різне устаткування, що перебуває в резерві і призначене для заміни обєктів основних засобів, що вибули або ремонтуються). За такого групування визначають суму амортизації.

Істотне значення в обліку основних засобів має розподіл їх за ознакою належності на власні й орендовані.

Орендовані основні засоби показуються в балансі орендодавця або орендаря так, щоб запобігти можливості подвійного врахування одних і тих самих засобів.

Для цілей бухгалтерського обліку основні засоби (рахунок обліку 10 «Основні засоби») класифікуються за такими групами:

- земельні ділянки;

- витрати на поліпшення земель;

- споруди і передаточні пристрої;

- машини й устаткування;

- транспортні засоби;

- інструменти, приладдя, інвентар (меблі);

- робоча і продуктивна худоба;

- багаторічні насадження;

- інші основні засоби.

Бухгалтерський облік ведеться за кожним обєктом основних засобів окремо.

На практиці такий перелік основних засобів не дає вичерпної інформації для безпомилкового віднесення основного засобу до певної групи і більш докладних інструкцій з цього приводу законодавство не надає.

Необхідно також відзначити, що Міністерство фінансів у листі від 17.11.2003 р. № 31-04200-04-5/5570 для визначення складу машин і устаткування рекомендує використовувати Класифікатор основних фондів, затверджений наказом Держкомстандарту від 19.08.97 р. № 507.

У податковому обліку відповідно до п.п. 8.2.2 п. 8.2 ст. 8 Закону про прибуток основні фонди підлягають розподілові по наступних групах:

- група 1 - будинку, спорудження, їхні структурні компоненти і передавальні пристрої, у тому числі житлові будинки і їхні частини (квартири і місця загального користування), вартість капітального поліпшення землі;

- група 2 - автомобільний транспорт і вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади й інструменти, інше конторське (офісне) устаткування, пристрої і приналежності до них;

- група 3 - будь-які інші основні фонди, не включені в групи 1, 2, 4;

- група 4 - електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, їхнє програмне забезпечення, звязані з ними засобу зчитування або печатки інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Як бачимо, для податкового обліку перелік груп основних фондів теж не вичерпним. Тому для їхньої класифікації також варто керуватися згаданим Класифікатором. При цьому, як відзначає ДПАУ у своєму листі від 16.04.2004 р. № 2914/6/15-1116, його варто застосовувати з урахуванням діючих норм Закону про прибуток. Тобто якщо виникають протиріччя між положеннями Класифікатора і Закону про прибуток, то пріоритет мають норми Закону про прибуток.

Відзначимо, що ДПАУ у листі від 23.02.2004 р. № 1299/16/15-1116 щодо віднесення до складу основних фондів будівельної організації тимчасових (нетитульних) споруд повідомляє, що будинку, будівлі, їхні структурні компоненти і передатні пристрої, у тому числі житлові будинки і їхні частини (квартири і місця загального користування), вартість капітального поліпшення землі відносяться до першої групи основних фондів.

У листі від 17.11.2003 р. № 9417/6/15-1316 ДПАУ повідомляє, що програмне забезпечення, незалежно від того, придбане воно окремо від електронно-обчислювальних машин або разом, але після 1 січня 2003 року, за умови використання його в господарській діяльності платника податків можна віднести до четвертої групи основних фондів.

Устаткування для обробки грошей (устаткування і пристрої для перерахування, сортування, упакування, контролю дійсності грошей), як відзначає ДПАУ в листі від 15.10.2003 р. № 8558/6/15-1316, варто відносити до другої групи основних фондів, як електромеханічні прилади й інструменти.

Після розгляду класифікації можна визначити друге важливе розходження між основними засобами в бухгалтерському й основних фондах у податковому обліку: класифікація основних засобів по групах у податковому і рахункам у бухгалтерському обліку не збігається.

П(С)БО 7 виділяє в окремий розряд основних засобів так називані «інші необоротні матеріальні активи», які класифікуються так: бібліотечні фонди, необоротні матеріальні активи, тимчасові (не титульні) споруди, природні ресурси, зворотня тара, предмети прокату, інші необоротні матеріальні активи

У Законі про прибуток з перерахованих вище необоротних матеріальних активів окремо згадуються тільки бібліотечні фонди як такі, що не підлягають амортизації.

Крім цього, з 1 липня 2004 р. в податковому обліку Законом № 1957 був уведений вартісної критерій віднесення матеріальних цінностей до основних фондів. Матеріальні цінності, термін служби яких більш 365 днів а вартість менш або дорівнює 1 000 грн., до основних фондів не відносяться. Витрати на їхнє придбання відповідно до п.п. 8.2.1 п. 8.2 ст. 8 Закону про прибуток, відносяться до складу валових витрат у загальному порядку і враховуються для цілей застосування п. 5.9 ст. 5 цього закону.

Інші необоротні матеріальні активи не мають особливостей в оподатковуванні і тому що термін їхньої служби більш року, то вони повинні класифікуватися по одній з чотирьох груп основних фондів.

Відповідно до П(С)БО 7 обєкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, повязаних з його використанням.

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Первісна вартість обєкта основних засобів складається з таких витрат: суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків); реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в звязку з придбанням (отриманням) прав на обєкт основних засобів; суми ввізного мита; суми непрямих податків у звязку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству); витрати зі страхування ризиків доставки основних засобів; витрати на транспортування, установку, монтаж, налагодження основних засобів; інші витрати, безпосередньо повязані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

Первісна вартість обєктів основних засобів, зобовязання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого обєкта основних засобів.

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених п. 8 П(С)БО 7 «Основні засоби».

Первісною вартістю основних засобів, що внесені до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, передбачених п. 8 П(С)БО 7 «Основні засоби».

Первісна вартість обєктів, переведених до основних засобів з оборотних активів, товарів, готової продукції тощо дорівнює її собівартості, яка визначається згідно з П(С)БО 9 Запаси та 16 Витрати.

Первісна вартість обєкта основних засобів, отриманого в обмін на подібний обєкт, дорівнює залишковій вартості переданого обєкта основних засобів. Якщо залишкова вартість переданого обєкта перевищує його справедливу вартість, то первісною вартістю обєкта основних засобів, отриманого в обмін на подібний обєкт, є справедлива вартість переданого обєкта з включенням різниці до витрат звітного періоду.

Первісна вартість обєкта основних засобів, придбаного в обмін (або частковий обмін) на неподібний обєкт, дорівнює справедливій вартості переданого обєкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Первісна вартість основних засобів збільшується на суму витрат, повязаних з поліпшенням обєкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання обєкта.

Залишкова вартість основних засобів зменшується у звязку з частковою ліквідацією обєкта основних засобів.

Витрати, що здійснюються для підтримання обєкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.

Підприємство може переоцінювати обєкт основних засобів, якщо залишкова вартість цього обєкта суттєво відрізняється від його справедливої вартості на дату балансу.

Переоцінена вартість - вартість необоротних активів після їх переоцінки. У разі переоцінки обєкта основних засобів на ту саму дату здійснюється переоцінка всіх обєктів групи основних засобів, до якої належить цей обєкт.

Вартість основних засобів (крім вартості землі і незавершених капітальних інвестицій) є обєктом амортизації.

Амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Зменшення корисності – втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Знос основних засобів – сума амортизації обєкта основних засобів з початку його корисного використання

Вартість, яка амортизується, - первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, повязаних з продажем (ліквідацією).

Відповідно до п. 7 П(С)БО 7 «Основні засоби» основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об’єкт основних засобів. Формування первісної вартості в бухгалтерському обліку також регламентовано нормами П(С)БО 7 «Основні засоби». У податковому обліку формується балансова вартість окремого об’єкта (для об’єктів 1 групи) або відповідної групи основних фондів.Критерії формування первісної і балансової вартості представлені у табл. 2.1.

Для правильного обліку основних засобів необхідно вірно визначати і розрізняти моменти «взяття» основних засобів на баланс, момент введення в експлуатацію, момент початку нарахування бухгалтерської і податкової амортизації і моменти зміни вартості груп основних фондів. Ознаки для визначення таких моментів представлено в табл.1.1.2, 1.1.3.

Таблиця 1.1.2. Формування первісної вартості основних засобів ДП «Шишацький завод мінеральних вод» у бухгалтерському та податковому обліку

| № п/п | Спосіб придбання | Бухгалтерський облік (формування первісної вартості) | Податковий облік (формування балансової вартості) |

| 1 | 2 | 3 | 4 |

| 1 | Придбані за грошові кошти | Вартість, сплачена постачальникові або підрядчикові + додаткові витрати | Вартість придбання + додаткові витрати – ПДВ (п.п. 8.4.1 п. 8.4 ст. 8 Закону «Про оподаткування прибутку підприємства») |

| 2 | Придбані в зв’язаних осіб | Вартість придбання, але не більш звичайної ціни + додаткові витрати – ПДВ (прибуток) | |

| 3 | Виготовлені самостійно | Витрати на виготовлення + витрати на введення в експлуатацію + витрати сторонніх організацій | Витрати на виготовлення + витрати на введення в експлуатацію + витрати сторонніх організацій (без ПДВ) (п.п. 8.4.2 п. 8.4 ст. 8 Закону «Про оподаткування прибутку підприємства») |

| 4 | Отримані безкоштовно | Справедлива вартість на дату одержання (з урахуванням додаткових витрат) | На вартість отриманого основного засобу (але не нижче звичайної вартості) необхідно показати доход згідно п.п. 4.1.6 п. 4.1 ст. 4 Закону «Про оподаткування прибутку підприємства»). На вартість додаткових |

| 1 | 2 | 3 | 4 |

| фактичних витрат збільшується балансова вартість групи відповідно до п.п. 8.4.1 п. 8.4 ст.8 Закону «Про оподаткування прибутку підприємства» | |||

| 5 | Внесені до статутного капіталу | Погоджена засновниками справедлива вартість + додаткові витрати | Погоджена засновниками справедлива вартість + (додаткові витрати - ПДВ) (п.п. 8.4.1 п. 8.4 ст. 8 Закону «Про оподаткування прибутку підприємства») |

| 6 | Отримані в обмін на подібний об’єкт | Залишкова вартість переданого об’єкта основних засобів. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта з включенням різниці у витрати звітного періоду | Вартість отриманого об’єкта основних фондів + додаткові витрати – ПДВ (бартерні операції в податковому обліку здійснюються за правилами обліку операцій купівлі-продажу) (п.п. 7.1.1 п. 7.1 ст. 7 Закону «Про оподаткування прибутку підприємства») |

| 7 | Одержані в обмін на неподібний об’єкт | Справедлива вартість одержаного об’єкту змінена на суму грошових коштів або їх еквівалентів, яка була передана (надана) під час обміну | |

| 8 | Переведені з товарів, запасів, готової продукції | Собівартість товарів, запасів, готової продукції | Витрати, понесені в зв’язку з придбанням товарів, запасів, виготовленням готової продукції* |

Згідно з п.п. 8.3.4 и 8.3.5 п. 8.3 ст. 8 Закону «Про оподаткування прибутку підприємства» облік балансової вартості основних фондів групи 1 ведеться по кожному об’єкту окремо, а основних фондів груп 2, 3, 4 ведеться за сукупною балансовою вартістю.

У Законі «Про оподаткування прибутку підприємства» збільшення балансової вартості групи основних фондів не пов’язано з їхнім введенням в експлуатацію, а пов’язано тільки із сумою понесених витрат.

Дату податкового обліку таких витрат потрібно визначати відповідно до п. 11.2 ст. 11 «Про оподаткування прибутку підприємства», тобто по першій події.

Таблиця 1.1.3. Узгодження термінів здійснення операцій з основними засобами в бухгалтерському обліку

| Подія | Дата | Документи |

| Постановка на баланс | Дата одержання основного засобу на склад або нерухомості у власність. | Накладна, документи, що підтверджують право власності на нерухомість. |

| Початок нарахування амортизації | Місяць, що випливає за місяцем введення в експлуатацію | Акт введення в експлуатацію або Акт прийому-передачі відремонтованих, реконструйованих і модернізованих об’єктів |

| Скасування нарахування амортизації | Місяць, що випливає за місяцем, у якому об’єкт виведений зі складу основних засобів або з експлуатації. | Акт на списання або Акт прийому-передачі відремонтованих, реконструйованих і модернізованих об’єктів |

Таким чином, питання розуміння сутності основних засобів, напрямів їх оцінки і класифікації суттєво впливає на організацію бухгалтерського обліку на підприємстві.

1.2 Значення і завдання обліку та аналізу в управлінні основними засобами підприємства

Основним завданням управління є пошук сприятливих можливостей, які дають змогу працювати підприємству, а також координація та управління такою роботою найбільш ефективними способами. Для виконання таких завдань керівництву необхідна інформація не тільки про поточну діяльність підприємства про доходи і витрати за видами діяльності, але й про його потенційні можливості, тобто інформація, яка обґрунтовує поточні та перспективні напрямки розвитку господарства і видів діяльності.

Ведення обліку повинне давати змогу власнику вільно орієнтуватися в економічних показниках, необхідних для керівництва підприємством.

Бухгалтерський облік є лише однією із складових структури управління підприємством, а він повинен бути ще й організований відповідно до потреб ефективного прийняття управлінських рішень.

Облік – це інформаційна система, в якій первинна розрізнена інформація про господарські процеси перетворюється в інформаційні дані, необхідні для управління підприємством.

Функціонування України як незалежної самостійної держави стало початком істотних перетворень у соціально-економічному житті країни. У цих умовах перебудову господарської діяльності підприємств спрямовано на оволодіння механізмом ринкових відносин і поставлено нові вимоги як до змісту, так і до методів обліку, контролю та здійснення економічного аналізу. Ринок вимагає швидкого реагування на зміну виробничої ситуації, підтримку сталості фінансового стану. Щоб вижити і працювати в такому середовищі, керівники повинні бути кваліфікованими аналітиками, мати навички стратегічного планування, аналізу, вміти використовувати отриманий досвід для досягнення поставленої мети.

Сферою застосування бухгалтерського обліку є підприємства, організації, установи виробничої, комерційної, кредитно-банківської та інших видів діяльності, а через узагальнення його даних та звітності – галузі, економіка окремих країн, в цілому світова економіка.

Бухгалтерський облік – це система безперервного і взаємопов’язаного спостереження за створенням суспільного продукту і пов’язаними з ними процесами обміну, розподілу та перерозподілу, за наявністю і рухом майна господарств та відображення цих процесів у грошовому вираженні з метою одержання інформації, необхідної для управління діяльністю господарства будь-якого масштабу та рівня. Сьогодні бухгалтерський облік став складовою частиною управлінської системи світової економіки. Без бухгалтерського обліку неможливе управління будь-якою ланкою господарства, недаремно його називають “мовою бізнесу “.

Беручи до уваги виключну важливість ефективного управління основними засобами підприємства як основи матеріально-технічного забезпечення діяльності, основними завданнями обліку основних засобів є (рис 1.2.1:

1) своєчасний збір, реєстрація та точне відображення первинних даних про основні засоби відповідно до чинного законодавства;

2) правдиве та неупереджене відображення основних засобів в облікових регістрах обліку, фінансовій звітності;

3) забезпечення контролю за формуванням первісної вартості, умов переоцінки, залишкової вартості основних засобів відповідно до чинного законодавства з обліку та наказу про облікову політику підприємства;

4) забезпечення контролю за наявністю та станом основних засобів;

5) обґрунтування методу нарахування амортизації основних засобів;

6) формування повної, достовірної своєчасної інформації про основні засоби для прийняття управлінських рішень внутрішніми і зовнішніми користувачами інформації.

Проблеми, які повинні вирішувати підприємства, не завжди можна віднести на рахунок впливу зовнішніх факторів. Зміни в економіці, особливо у співвідношенні цін, виявляють слабкі місця всередині підприємства як виробничій системі. Централізований розподіл ресурсів і результатів діяльності сприяв накопиченню ресурсів, які не використовувалися найкращим способом. Підприємства звикли працювати не приділяючи уваги економічній ефективності своєї виробничої системи. Пріоритетними були технологічні задачі, економічні цілі практично були поза увагою, що і призвело до створення систем виробництва з дуже високими витратами.

В умовах ринкової економіки відсутнє жорстоке закріплення споживачів за виробниками, немає твердих цін і державних гарантій за відвантаження продукції. Виник ризик відмови заявок, ризик в поверненні заборгованості, ризик в зміні ситуації на ринках збуту. Але ризик – це природна відмінна риса ринкової економіки від планової. Завданням управління є мінімізація рівня економічного ризику. Саме тому в умовах конкуренції всі підприємства зобов’язані постійно підвищувати свою продуктивність, тобто збільшувати ефект від використання ресурсів.

В умовах трансформаційних процесів, які відбуваються в Україні протягом останніх років – одним з головних завдань сьогодення є зростання і підвищення ефективності підприємства на основі новітніх технологій і методів господарювання з залученням висококваліфікованих фахівців. Серед економічних методів управління за різних форм власності важливу роль відіграє економічний аналіз.

Завдання аналізу визначаються місцем і часом проведення, специфічними умовами діяльності об’єкта, що аналізується. Завданням аналізу стану та руху основних засобів є встановлення забезпеченості підприємства та його структурних підрозділів основними засобами – відповідність величини складу і технічного рівня активів, потреби в них; визначення обсягів їх росту, оновлення та вибуття, вивчення технічного стану, особливо їх активної частини – машин та устаткування, визначення ступеня використання основних засобів.

Завданнями аналізу основних засобів є (рис. 1.2.2):

- оцінка складу та структури основних засобів;

- визначення наявності, технічного стану та руху основних засобів;

- вивчення ступеня використання виробничої потужності підприємства та обладнання;

- аналіз узагальнюючих та часткових показників ефективності використання основних засобів;

- аналіз техніко-експлуатаційних показників ефективності використання освоєних засобів;

- аналіз впливу ефективності основних засобів на показники фінансово-господарської діяльності.

Таким чином, володіння основними засобами забезпечує нормальне функціонування суб’єкта господарювання, посилює конкурентоздатність на ринку, підвищує ефективність функцій управління. Досягнення поставленого завдання можливе лише за умови ефективного управління основними засобами на основі раціональної організації обліку, аналізу та аудиту.

1.3 Характеристика господарсько-фінансової діяльності ДП «Шишацький завод мінеральних вод» та постановки обліково-аналітичної роботи

Дочірнє підприємство Полтавської облспоживспілки «Шишацький завод мінеральних вод» - саме таку назву має випробник відомої в Україні та за кордоном газованої води «Гоголівська». Змінювались власники, змінювалась назва, але джерело відкрите ще в 1936 році не переставало експлуатуватися. За 3 км на південний захід від смт. Шишаки, урочище «Бутова гора», свердловина №1 дає 120 м3 /добу мінеральної лікувально-столової води. Невеликий за обсягами цех розливу задовольняє попит на мінеральну воду «Гоголівська» в повному обсязі. Постійно працює одна зміна робітників близько 15 чоловік, а у спекотні погоду, коли попит на прохолодні напої збільшується, додатково на сезонну роботу набирають ще одну чи дві зміни.

Протягом 2006-2008 рр. ДП «Шишацький завод мінеральних вод» за результатами діяльності одержало прибуток.

Ефективність діяльності залежить від раціональності організації та ведення бухгалтерського обліку і аналізу на підприємстві.

Підприємство веде бухгалтерський облік та складає фінансову звітність і подає її у встановленому порядку відповідно до Закону України «Про бухгалтерський облік і фінансову звітність в Україні», П(С)БО, інших нормативно-правових актив, наказу про облікову політику (додаток Д).

Згідно наказу про облікову політику ДП «Шишацький завод мінеральних вод» від 2 січня 2007 року «Про облікову політику та організацію бухгалтерського обліку на 2007 рік» (Додаток А) ведення бухгалтерського обліку покладено на бухгалтерську службу заводу мінеральних вод на чолі з головним бухгалтером. Відповідальність працівників бухгалтерської служби за ведення бухгалтерського обліку регулюється посадовими інструкціями.

Головний бухгалтер ДП «Шишацький завод мінеральних вод» виконує свої обов’язки відповідно до Положення про головного бухгалтера та посадової інструкції. До обов’язків головного бухгалтера входить зокрема:

- складати та надавати керівництву на затвердження план роботи бухгалтерії, організовувати контроль за їх виконанням;

- здійснювати розподіл обов’язків між працівниками бухгалтерії;

- забезпечувати ведення бухгалтерського обліку підприємства відповідно до єдиних методологічних вимог бухгалтерського обліку, складати та подавати у встановлені терміни фінансову, статистичну та податкову звітність;

- організовувати контроль за своєчасністю відображення на рахунках бухгалтерського обліку всіх господарських операцій;

- підписувати разом з керівником підприємства всі документи, що є підставою для одержання грошових коштів, кредитні та фінансові зобов’язання, візувати господарські угоди, а також постанови та розпорядження про затвердження працівникам посадових окладів, надбавок та премій;

- правильно нараховувати та своєчасно перераховувати податки та збори, передбачені чинним законодавством, здійснювати розрахунки з банками за кредитами та позиками, сплачувати процент за їх користування, своєчасно погашати заборгованість з постачальниками за товари, роботи, послуги;

- перевіряти стан бухгалтерського обліку тощо.

Раціональна організація обліку сприяє формуванню достовірної, неупередженої інформації про грошові потоки підприємства.

Безпосередньо аналітичною роботою на підприємстві займається економічний відділ, представлений головним економістом та економістом. Для досягнення мети, аналізуючи діяльність підприємства, відділ вирішує наступні задачі:

- визначення структури управління підприємством по основних напрямках діяльності;

- оцінка показників динамічності розвитку підприємства;

- оцінка прибутковості підприємства.

Результатом такого аналізу стає доповідна записка, що подається керівнику підприємства, про результати діяльності підприємства за звітний рік з рекомендаціями та висновками.

Напрями аналітичної роботи працівниками здійснюються за трьома етапами: підготовчим, основним і завершальним.

Підготовчий етап:

1. Розробка плану та програми аналітичної роботи.

2. Вибір і визначення загального стану обєкта аналізу.

3. Формування цілей та завдань аналізу і напрямів використання його результатів.

4. Розробка системи синтетичних та аналітичних показників, за допомогою яких характеризується обєкт аналізу.

5. Розподіл роботи між аналітиками.

6. Розробка макетів і форм аналітичних таблиць, графіків, схем.

7. Перевірка достовірності джерел інформації та вивчення матеріалів попередніх обстежень.

8. Визначення конкретних виконавців та розподіл обовязків між ними, а також інші організаційні питання.

Основний етап:

1. Збір та опрацьовування необхідної інформації,

2. Перевірка повноти й вірогідності звітних даних, проведення арифметичного, логічного і балансового зведення показників.

3. Визначення загальних відхилень величини показників виконання завдань від базових величин.

4. Виявлення взаємодіючих факторів і обчислення їхнього впливу на зміну величини показників.

5. Виявлення зайвих витрат і невикористаних можливостей (перспективних резервів) підвищення ефективності виробництва.

Завершальний етап:

1. Проведення підсумкової оцінки діяльності і узагальнення результатів аналізу.

2. Розробка висновків і пропозицій щодо прийняття належних управлінських рішень за результатами аналізу, відповідно до цілей і завдань діяльності. Ці висновки та пропозиції оформляються у вигляді пояснювальної записки до звіту чи доповідної записки на імя керівника підприємства або менеджера, за дорученням якого проводився аналіз.

3. Розробка організаційно-технічних заходів щодо усунення недоліків, підвищення ефективності використання виявлених резервів (за виконанням заходів встановлюється дійовий повсякденний контроль).

4. Підготовка розпорядчих актів, призначення осіб, відповідальних за виконання прийнятих рішень.

5. Контроль за впровадженням пропозицій, які було висунуто за результатами аналізу.

Обробку та достовірність аналітичної інформації забезпечує використання ПЕОМ для здійснення відповідних оцінок. Але відсутність спеціальних прикладних аналітичних програм суттєво знижує ефективність аналітичної роботи.

За інформацією фінансової звітності протягом 2007-2008 рр. чистий прибуток ДП «Шишацький завод мінеральних вод»становив 3,1 тис грн., що на 0,9 тис грн. більше, ніж у 2006 р.

Аналіз основних показників діяльності підприємства за табл. 1.3.1 свідчить, що протягом 2006-2008 рр. динаміка валюти балансу підприємства неоднозначна

На кінець 2008 р. величина майна становила 1490,7 тис грн., що на 4,7 тис грн. або на 0,3% менше, ніж на кінець 2006 р. та на 54,3 тис грн. або на 3,8% більше показника 2007 р. (додатки Е, Ж, И).

Таблиця 1.3.1 Показники фінансово-господарської діяльності ДП «Шишацький завод мінеральних вод» за 2006-2008 роки

| Показники | 2006 рік | 2007 рік | 2008 рік | Відхилення 2008 р. від: |

2008р. у % до: |

||

| 2006р. | 2007р. | 2006р. | 2007р. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Капітал (станом на кінець періоду), тис. грн. | 1495,4 | 1436,4 | 1490,7 | -4,7 | 54,3 | 99,7 | 103,8 |

| 1.1. Власний капітал, у т. ч. | 1198,8 | 1201,9 | 1205,0 | 6,2 | 3,1 | 100,5 | 100,3 |

| власний оборотний капітал | 28,8 | 107,4 | 40,6 | 11,8 | -66,8 | 141,0 | 37,8 |

| Нерозподілений прибуток (непокритий збиток) | 3,0 | 3,1 | 3,1 | 0,1 | 0,0 | 103,3 | 100,0 |

| 1.2. Позиковий капітал, у т.ч. | 296,6 | 234,5 | 285,7 | -10,9 | 51,2 | 96,3 | 121,8 |

| поточні зобовязання за розрахунками | 124,9 | 112,7 | 110,7 | -14,2 | -2,0 | 88,6 | 98,2 |

| 2. Ресурси, тис. грн | |||||||

| 2.1. Середньорічна вартість основних засобів основного виду діяльності | 2200,7 | 2224,7 | 2308,5 | 107,9 | 83,8 | 104,9 | 103,8 |

| 2.2. Середньорічна вартість оборотних активів, у т. ч. | 375,1 | 333,7 | 334,1 | -41,0 | 0,5 | 89,1 | 100,1 |

| запасів | 321,2 | 289,5 | 290,2 | -31,0 | 0,7 | 90,3 | 100,2 |

| 2.3. Середньооблікова чисельність працівників, чол | 70 | 72 | 72 | 2 | 0 | 102,9 | 100,0 |

| 2.3. Фонд оплати праці, тис. грн. | 375,7 | 499,8 | 642,3 | 266,6 | 142,5 | 171,0 | 128,5 |

| 3. Економічні показники | |||||||

| 3.1. Виручка від реалізації, тис.грн. | 2844,1 | 3545,9 | 3863,7 | 1019,6 | 317,8 | 135,8 | 109,0 |

| 3.4. Собівартість реалізованої продукції (товарів, робіт, послуг), тис грн | 2259,8 | 2842,6 | 3163,9 | 904,1 | 321,3 | 140,0 | 111,3 |

| 3.5. Витрати, тис. грн. | |||||||

| - від операційної діяльності | 2476,2 | 3096,6 | 3320,1 | 843,9 | 223,5 | 134,1 | 107,2 |

| 3.6. Витрати на 1 грн виручки від реалізації, коп. | 0,87 | 0,87 | 0,86 | -0,01 | -0,01 | 98,7 | 98,7 |

| 3.7. Прибуток (збиток), тис. грн.: | |||||||

| - валовий прибуток (збиток) | 584,3 | 703,3 | 699,8 | 115,5 | -3,5 | 119,8 | 99,5 |

| - від операційної діяльності | 49,1 | 48,9 | 1,7 | -47,4 | -47,2 | 3,5 | 3,5 |

| - від звичайної діяльності до оподаткування | 18,8 | 25,8 | 61,1 | 42,3 | 35,3 | 325,0 | 236,8 |

| - чистий прибуток | 2,2 | 3,1 | 3,1 | 0,9 | 0,0 | 140,9 | 100,0 |

| 3.8. Продуктивність праці, тис грн. | 40,6 | 49,2 | 53,7 | 13,0 | 4,4 | 132,1 | 109,0 |

Аналіз динаміки джерел утворення активів підприємства показує, що власний капітал має певну тенденцію до нарощування. Станом на кінець 2008 р. власний капітал становить 1205,0 тис грн., що на 6,2 тис грн. або на 0,5% більше, ніж на кінець 2006 р. та на 3,1 тис грн. або на 0,3 більше чинника 2007 р. (додатки Е, Ж, И, К, Л, М).

Власний оборотний капітал у порівнянні з показником на кінець 2007 р. збільшився на 11,8 тис грн. або на 41,0%. Одночасно спостерігається зниження чинника у порівнянні з 2006 р. на 66,8 тис грн. або у 2,6 рази.

Протягом 2006-2008 рр. у структурі власного капіталу ДП «Шишацький завод мінеральних вод» мало нерозподілений прибуток, однак його величина становить всього 3,1 тис грн. протягом 2007-2008 рр., що на 0,1 тис грн. або на 3,3% перевищує чинник 2006 р.

Позиковий капітал підприємства на кінець 2008 р. становив 285,7 тис грн. Це менше, ніж на кінець 2006 р. на 10,9 тис грн. або на 3,7% та перевищує чинник на кінець 2007 р. на 51,2 тис грн. або на 21,8%. У тому числі поточні зобов’язання за розрахунками становили у звітному році 110,7 тис грн., що на 14,2 тис грн. або на 11,4% менше показника на кінець 2006 р. та на 2,0 тис грн. або на 1,8% менше, ніж у минулому році. Зменшення кредиторської заборгованості у цілому характеризує погашення ДП «Шишацький завод мінеральних вод» своїх поточних зобов’язань за розрахунками протягом 2006-2008 рр. Втім протягом 2008 р. підприємством було взято короткостроковий кредит банку, що зумовило зростання величини позикових коштів в цілому в порівнянні з 2007 р.

Аналіз динаміки ресурсів характеризує збільшення вартості основних засобів основного виду діяльності підприємства. Так, середньорічна вартість основних засобів основного виду діяльності (за первісною вартістю) у 2008 р. склала 2308,5 тис грн., що на 107,9 тис грн. або на 4,9% перевищує чинник 2006 р. та на 83,8 тис грн. або на 3,8% більше, ніж у 2007 р. Збільшення вартості основних засобів може характеризувати зміцнення матеріально-технічного забезпечення, що є позитивним для виробничого підприємства.

Варто відмітити, що ефективність використання основних засобів поліпшилась: у 2008 р. фондовіддача становила 1,67 грн, що краще, ніж у 2006 р. на 0,38 грн. або на 29,5% та краще, ніж у минулому році на 0,08 грн. або на 5,0%. Рентабельність основних засобів у 2008 р. становила 2,65%, що на 1,79% або у 3,1 рази більше, ніж у 2006 р. та на 1,49% або у 2,3 рази краще чинника 2007 р.

Середньорічна вартість оборотних активів у 2008 р. становила 334,1 тис грн., що на 41,0 тис грн. або на 10,9% менше, ніж у 2006 р. та на 0,5 тис грн. або на 0,1% більше чинника минулого року. В цілому зменшення оборотних активів проти чинника 2006 р. оцінюється умовно негативно, оскільки саме вони створюють додаткову вартість. Одночасно скорочення вартості запасів (на 31,0 тис грн. або на 9,7% проти 2006 р.) необхідно оцінити двояко: з одного боку, це може свідчити про оптимізацію асортименту та вдосконалення політики реалізації продукції підприємства; з іншого, скорочення залишків запасів сприяє зменшенню оборотних коштів та може характеризувати згортання діяльності в цілому. У порівнянні з показником 2007 р. залишки запасів у місцях зберігання зросли несуттєво: на 0,7 тис грн. або на 0,2%.

Середньооблікова чисельність персоналу протягом 2007-2008 рр. залишається на рівні 72 чол., що на 2 особи більше, ніж у 2006 р. Фонд оплати праці зростає: у 2008 р. фонд оплати праці становив 642,3 тис грн., що на 266,6 тис грн. або на 71,0% більше, ніж у 2006 р. та на 142,5 тис грн. або на 28,5% перевищує показник 2007 р. Динаміка середньомісячної заробітної плати відповідає динаміці зростання фонду оплати праці: у 2008 р. – 743,4 грн, що більше, ніж у 2006 р. на 296,1 грн або на 66,2% та більше, ніж у 2007 р. на 164,9 грн або на 28,5%.

Продуктивність праці можна оцінити позитивно: у 2008 р. показник становив 53,7 тис грн, що на 13,0 тис грн або на 32,1% перевищує чинник 2006 р. та на 4,4 тис грн. або на 9,0% більше, ніж у 2007 р.

Виручка від реалізації за 2008 р. становила 3863,7 тис грн., що перевищує чинник 2006 р. на 1019,6 тис грн. або на 35,8% та більше, ніж у минулому році на 317,8 тис грн. або на 9,0%. Виручка від реалізації – основний обсяговий показник діяльності ДП «Шишацький завод мінеральних вод», тому його нарощування необхідно оцінити позитивно.

Аналогічну динаміку має і собівартість реалізації: показник у 2008 р. становить 2163,9 тис грн., що на 904,1 тис грн. або на 40,0% більше, ніж у 2006 р. та на 321,3 тис грн. або на 11,3% більше, ніж у 2007 р. За умови зростання виручки від реалізації цілком природнім є збільшення величини собівартості реалізації (рис. 1.3.3).

Однак перевищення темпів зростання собівартості реалізації над темпами зростання виручки від реалізації необхідно оцінити умовно негативно. Такий факт свідчить про істотний вплив інших факторів, ніж реалізація, на формування собівартості реалізації (наприклад, зростання цін на сировину, тарифів на електроенергію тощо).

За 2008 р. величина витрат операційної діяльності становить 3320,1 тис грн., що на 843,9 або на 34,1% більше, ніж за 2006 р. та на 223,5 тис грн. або на 7,2% перевищує чинник 2007 р. Тобто темп зростання витрат майже відповідає (не перевищує) темпу зростання виручки від реалізації, що необхідно оцінити умовно-позитивно.

Відповідно показник витрат на 1 грн виручки від реалізації становив у 2008 р. 0,86 грн, що на 0,01 грн або на 1,3% менше показників 2006-2007 рр. З одного боку, така динаміка повинна оцінюватись позитивно. З другого – рівень витрат є доволі високим, що для виробничого підприємства є тривожним сигналом фінансової нестабільності.

Аналіз прибутку ДП «Шишацький завод мінеральних вод» протягом 2006-2008 рр. свідчить, що валовий прибуток у 2008 р. становив 699,8 тис грн., що на 115,5 тис грн. або на 19,8% більше, ніж у 2006 р., але на 3,5 тис грн. або на 0,5% менше, ніж у 2007 р.

Одночасно за результатами операційної діяльності підприємство у 2008 р. одержало прибуток у сумі 1,7 тис грн., що у 28,6 рази менше чинників 2006-2007 рр. Прибуток від звичайної діяльності до оподаткування у 2008 р. становив 61,1 тис грн., що на 42,3 тис грн. або у 3,2 рази більше, ніж у 2006 р. та на 35,3 тис грн. або у 2,4 рази більше, ніж у минулому році. Протягом 2006-2008 рр. підприємство одержало чистий прибуток. Чистий прибуток у 2008 р. склав 3,1 тис грн., що на 0,9 тис грн. або на 40,9% більше, ніж у 2006 р. та відповідає значенню минулого року.

Отже, в цілому діяльності ДП «Шишацький завод мінеральних вод» необхідно оцінити позитивно: адже підприємство одержало прибуток на всіх стадіях його формування. Однак величина чистого прибутку відносно невелика, що свідчить про недостатнє використання економічного потенціалу підприємства.

Якісну оцінку діяльності надає показник рентабельності. Так, на 100 грн виручки від реалізації у 2008 р. припадає 1,58 грн прибутку від звичайної діяльності до оподаткування, що більше показника 2006 р. на 0,92 грн., та 2007 р. на 0,85 грн.

На кожні 100 гривень первісної вартості основних засобів припадає 2,65 грн прибутку. У порівнянні з 2006 р. показник покращився на 1,79 грн, а проти 2007 р. – на 1,49 грн. На 100 грн оборотних активів припадає 18,29 грн прибутку (більше на 13,28 грн проти 2006 р. та на 10,56 грн проти 2007 р.). Рентабельність виробничих ресурсів у 2008 р. збільшилась проти показника 2006 р. у 3,2 рази, проти 2007 р. – у 2,3 рази. Чинник рентабельності трудових ресурсів порівняно з 2006 р. збільшився на 4,51%, а проти 2007 р. – на 4,35%. Рентабельність господарських ресурсів становить 1,86% (більше, ніж у 2006 р. на 1,22 в.п. та ніж у минулому році на 1,02 в.п.), рентабельність витрат – 1,84% (більше, ніж у 2006 р. на 1,08 в.п. та ніж у 2007 р. на 1,01 в.п.).

Важливу оцінку структури майна та економічного потенціалу підприємства надають фінансові коефіцієнти. Коефіцієнт автономності свідчить, що у 2008 р. частка власного капіталу у валюті балансу більша 80%, що характеризує фінансову незалежність підприємства від зовнішніх джерел формування майна підприємства. Ці висновки підтверджує і значення показника фінансової залежності.

Одночасно показники ліквідності є низькими: станом на кінець 2008 р. підприємство спроможне розрахуватися за своїми поточними зобов’язаннями на 0,04% високоліквідними активами, на 14,8% високоліквідними активами та очікуваними надходженнями від коштів у розрахунках та на 114,2% оборотними активами у цілому (додатки Е, Ж, И, Н, П, Р).

Таким чином, аналіз основних фінансових показників свідчить про достатньо ефективну діяльність ДП «Шишацький завод мінеральних вод» у 2008 р. А аналіз структури майна демонструє значний потенціал подальшого розвитку.

У табл. 1.3.2 представлено узагальнюючі показники фінансової сталості ДП «Шишацький завод мінеральних вод» за 2006-2008 рр. Станом на 31.12.2008 підприємство має позитивне значення власного оборотного капіталу для формування запасів 40,6 тис грн. Цей показник кращий, ніж у 2006 р. на 11,8 тис грн., але нижче, ніж на кінець минулого року на 66,8 тис грн.

З урахуванням наявності ще й довгострокових кредитів та позик для формування запасів показник Н2 на звітну дату складає 332,2 тис грн. Аналогічно з динамікою показника Н1, його значення краще за 2006 р. на 146,8 тис грн, але нижче за минулий на 67,8 тис грн.

Наявність власного оборотного капіталу, довгострокових, короткострокових кредитів та позик для формування запасів у 2008 р. становить 332,2 тис грн., що на 303,4 тис грн. більше, ніж у 2006 р. та на 88,8 тис грн. перевищує чинник 2007 р.

Залишки запасів підприємства на 31.12.2008 р. становлять 284,1 тис грн., що більше показника 2006 р. на 1,4 тис грн. та менше минулого року на 12,2 тис грн. Така динаміка вихідних чинників мала вплив на формування самих узагальнюючих показників фінансової сталості. Так, протягом 2006-2007 рр. відмічається нестача власних оборотних коштів для формування запасів. На кінець 2008 р. нестача становить (-243,5) тис грн. Але ця сума нестачі менша, ніж у 2006 р. на 10,4 тис грн. та більша, ніж у 2007 р. на 54,6 тис грн.

Нестача власного оборотного капіталу, довгострокових та короткострокових кредитів, позик у 2008 р. склала (-108,5) тис грн., що краще 2006 р. на 145,4 тис грн., але гірше показника минулого року на 55,6 тис грн.

Таблиця 1.3.2 Узагальнюючі показники фінансової сталості ДП «Шишацький завод мінеральних вод» за 2006-2008 роки

| Показники | Сума, тис грн | Відхилення 31.12.08 (+,-) | |||

| на 31.12.06 | на 31.12.07 | на 31.12.08 | від 31.12.06 | від 31.12.07 | |

| Наявність власного оборотного капіталу для формування запасів Н1 | 28,8 | 107,4 | 40,6 | 11,8 | -66,8 |

| Наявність власного оборотного капіталу, довгострокових кредитів та позик для формування запасів Н2 | 28,8 | 243,4 | 175,6 | 146,8 | -67,8 |

| Наявність власного оборотного капіталу, довгострокових, короткострокових кредитів та позик для формування запасів Н3 | 28,8 | 243,4 | 332,2 | 303,4 | 88,8 |

| Запаси Н4 | 282,7 | 296,3 | 284,1 | 1,4 | -12,2 |

| Надлишок (+), нестача (-) власного оборотного капіталу для формування запасів Е1 | -253,9 | -188,9 | -243,5 | 10,4 | -54,6 |

| Надлишок (+),нестача(-) власного оборотного капіталу, довгострокових кредитів та позик для формування запасів Е2 | -253,9 | -52,9 | -108,5 | 145,4 | -55,6 |

| Надлишок (+),нестача(-)власного оборотного капіталу, довгострокових, короткострокових кредитів та позик для формування запасів Е3 | -253,9 | -52,9 | 48,1 | 302,0 | 101,0 |

| 8. Запас стійкості фінансового стану, днів | -32,1 | -5,4 | 4,5 | 36,6 | 9,9 |

| 9. Надлишок (+), нестача (-) джерел фінансування на 1 грн. запасів, грн. | -0,898 | -0,179 | 0,169 | 1,067 | 0,348 |

Відповідно до забезпеченості запасів згаданими варіантами фінансування розрізняють чотири типи фінансової стійкості.

1. Якщо Е1 , Е2 , Е 3 0 – то підприємство має абсолютну фінансову стійкість.

2. Якщо Е1 0, Е2 0, Е 3 0 – то підприємство має нормальну фінансову стійкість.

3. Якщо Е1 0, Е2 0, Е 3 0 – то підприємство має нестійке фінансове положення

4. Якщо Е1 0, Е2 0, Е 3 0 – то підприємство має кризовий фінансовий стан.

За здійсненими розрахунками ДП «Шишацький завод мінеральних вод» протягом 2006-2007 рр. перебуває у кризовому фінансовому стані. А залучення короткострокових кредитів банку у 2008 р. зумовлює поліпшення фінансового стану заводу до нестійкого фінансового становища.

Отже, основні показники мають позитивну в цілому тенденцію до оптимізації. Це підтверджує і запас стійкості фінансового стану, який у 2008 р. склав 4,5 дня, тоді як протягом 2006-2007 р. показник мав від’ємне значення.

Відповідно на 31.12.07 на 1 грн запасів припадає 0,169 грн джерел фінансування, тоді як протягом 2006-2007 рр. спостерігалась їх нестача.

Важливим напрямком аналізу фінансового стануєоцінка ділової активностіпідприємства. За табл. 1.3.3 видно, що значення коефіцієнту трансформації свідчить про прискорення швидкості обертання капіталу підприємства на 0,808 рази проти 2006 р. та 0,221 рази проти показника 2007 року.

У 2008 р. в порівнянні з 2006-2007 рр. покращилась ефективність управління власним капіталом: його оборотність прискорилась на 1,0 рази проти 2006 р. та на 0,3 рази проти 2007 р.

Оборотність дебіторської заборгованості за 2008 р. складає 99,3 обороти, тривалість обороту – 3,6 дні. В порівнянні з 2006 р. оборотність прискорилась на 35,7 рази (відповідно на 2,0 дня), а в порівнянні з 2007 р.– на 8,2 рази (на 0,3 дні). Все це свідчить про підвищення ефективності управління дебіторською заборгованістю.

Таблиця 1.3.3 Показники ділової активності ДП «Шишацький завод мінеральних вод»за 2006-2008 роки

| Показник | 2006 р | 2007 р | 2008р | Відхилення 2008 р. від | |

| 2006 р. | 2007 р. | ||||

| Виручка від реалізації, тис.грн. | 2844,1 | 3545,9 | 3863,7 | 1019,6 | 317,8 |

| Середній розмір активів, тис.грн. | 1552,4 | 1465,9 | 1463,6 | -88,85 | -2,35 |

| Середній розмір власного капіталу, тис. грн. | 1288,3 | 1200,4 | 1203,5 | -84,8 | 3,1 |

| Середній розмір власного оборотного капіталу, тис.грн | 111,0 | 68,1 | 621,3 | 510,3 | 553,15 |

| Середній розмір дебіторської заборгованості, тис.грн. | 44,7 | 38,9 | 38,9 | -5,8 | 0,0 |

| Середній розмір кредиторської заборгованості, тис.грн. | 264,2 | 265,6 | 260,1 | -4,05 | -5,4 |

| Середній розмір запасів, тис. грн. | 321,2 | 289,5 | 290,2 | -31,0 | 0,7 |

| Середній розмір необоротних активів, тис.грн. | 1177,3 | 1132,3 | 1129,5 | -47,85 | -2,8 |

| Чистий прибуток, тис.грн. | 2,2 | 3,1 | 3,1 | 0,9 | 0 |

| Власний капітал, тис.грн. | 1198,8 | 1201,9 | 1205,0 | 6,2 | 3,1 |

| Коефіцієнт трансформації | 1,832 | 2,419 | 2,640 | 0,808 | 0,221 |

| Коефіцієнт оборотності власного капіталу, рази | 2,208 | 2,954 | 3,211 | 1,003 | 0,256 |

| Коефіцієнт оборотності дебіторської заборгованості, рази | 63,626 | 91,154 | 99,324 | 35,698 | 8,170 |

| Середній строк обороту дебіторської заборгованості, дні | 5,7 | 3,9 | 3,6 | -2,0 | -0,3 |

| Коефіцієнт оборотності запасів, рази | 8,855 | 12,248 | 13,314 | 4,459 | 1,066 |

| Середній строк обороту запасів, дні | 40,7 | 29,4 | 27,0 | -13,617 | -2,352 |

| Коефіцієнт оборотності кредиторської заборгованості | 10,767 | 13,353 | 14,855 | 4,088 | 1,502 |

| Середній строк обороту кредиторської заборгованості, дні | 33,4 | 27,0 | 24,2 | -9,2 | -2,7 |

| Фондовіддача необоротних активів, грн. | 2,416 | 3,132 | 3,421 | 1,005 | 0,289 |

| Коефіцієнт сталості економічного росту | 0,002 | 0,003 | 0,003 | 0,001 | 0,000 |

| Строк окупності капіталу, дні | 585,6 | 387,2 | 388,2 | -197,4 | 1,0 |

| Тривалість операційного циклу, дні | 46,3 | 33,3 | 30,7 | -15,7 | -2,7 |

| Тривалість фінансового циклу, дні | 12,9 | 6,4 | 6,4 | -6,5 | 0,0 |

Позитивним моментом діяльності підприємства є прискорення оборотності запасів: в порівнянні з 2006 р. – на 4,5 рази або 13,6 дні, в порівнянні з 2007 р. – на 1,1 рази або 2,4 дні. Покращилась ефективність використання кредиторської заборгованості. У 2008 р. оборотність склала 14,9 рази (тривалість одного обороту – 24,2 дні), що швидше, ніж у 2006 році на 4,1 рази (9,2 дня) та ніж у минулому році на 1,5 рази (2,7 дні).

Показник ефективності використання необоротних активів (фондовіддача) демонструє, що у 2008 р. на кожну гривню необоротних активів припадає 3,421 грн. виручки від реалізації. Це більше показника 2006 р. на 1,005 грн., і показника 2007 р. на 0,289 грн.

Коефіцієнт сталості економічного росту протягом 2007-2008 рр. становить 0,003, що на 0,001 більше, ніж у 2006 р. Одночасно зменшився термін окупності власного капіталу на 197,4 дня проти 2006 р., та збільшився проти 2007 р. на 1,0 день.

Скоротилась тривалість операційного циклу на 15,7 та на 2,1 днів відповідно в порівнянні з 2006 та 2007 рр. А також тривалість фінансового циклу на 6,5 в порівнянні з 2006 р.

Таким чином, аналіз стану ділової активності показав, що в цілому рівень ділової активності ДП «Шишацький завод мінеральних вод» поліпшився в порівнянні з минулими роками.

Абсолютна сума фінансових результатів, отриманих підприємством, є дуже важливим показником. Однак вона не може характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, надає послуги, виконує роботи у більшому обсязі.

Якісну оцінку діяльності надає рентабельність. Для розрахунку рівня рентабельності підприємства можуть використовувати як чистий прибуток; так і прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому, визначаючи рентабельність операційної діяльності, буде враховуватися фінансовий результат звичайної діяльності до оподаткування, а при визначення фінансової діяльності – чистий прибуток.

Аналіз показників рентабельності у табл. 1.3.4 свідчить, що на 100 грн виручки від реалізації у 2008 р. припадає 1,58 грн прибутку, що більше показника 2006 р. на 0,92 грн., та 2007 р. на 0,85 грн.

Таблиця 1.3.4 Показники рентабельності діяльності ДП «Шишацький завод мінеральних вод» за 2006-2008 р.р. (тис.грн.)

| Показники | 2006 р. | 2007 р. | 2008 р. | Відхилення (+,-) 2008 р. до |

|

| 2006 р. | 2007 р. | ||||

| 1. Середній розмір майна | 1552,4 | 1465,9 | 1463,6 | -88,85 | -2,35 |

| 2. Середній розмір власного капіталу | 1198,8 | 1201,9 | 1205,0 | 6,2 | 3,1 |

| 3. Середній розмір власного оборотного капіталу | 110,95 | 68,1 | 621,25 | 510,3 | 553,15 |

| 4. Середній розмір перманентного капіталу | 1198,8 | 1201,9 | 1205,0 | 6,2 | 3,1 |

| 5. Середній розмір авансованого капіталу | 1198,8 | 1201,9 | 1205,0 | 6,2 | 3,1 |

| 6. Середній розмір оборотних активів | 375,1 | 333,65 | 334,1 | -41 | 0,45 |

| 7. Середній розмір основних засобів(за перв. вартістю) | 2200,7 | 2224,7 | 2308,5 | 107,85 | 83,8 |

| 8. Вартість виробничих ресурсів | 2575,8 | 2558,4 | 2642,6 | 66,85 | 84,25 |

| 9. Витрати на оплату праці | 375,7 | 499,8 | 642,3 | 266,6 | 142,5 |

| 10. Вартість господарських ресурсів | 2951,5 | 3058,2 | 3284,9 | 333,45 | 226,75 |

| 11. Виручка від реалізації | 2844,1 | 3545,9 | 3863,7 | 1019,6 | 317,8 |

| 12. Витрати | 2476,2 | 3096,6 | 3320,1 | 843,9 | 223,5 |

| 13. Прибуток до оподаткування | 18,8 | 25,8 | 61,1 | 42,3 | 35,3 |

| 14. Чистий прибуток | 2,2 | 3,1 | 3,1 | 0,9 | 0 |

| 15. Рівень рентабельності,% | |||||

| 15.1. реалізації | 0,66 | 0,73 | 1,58 | 0,92 | 0,85 |

| 15.2. основних засобів | 0,85 | 1,16 | 2,65 | 1,79 | 1,49 |

| 15.3. оборотних активів | 5,01 | 7,73 | 18,29 | 13,28 | 10,56 |

| 15.4. виробничих ресурсів | 0,73 | 1,01 | 2,31 | 1,58 | 1,30 |

| 15.5. трудових ресурсів | 5,00 | 5,16 | 9,51 | 4,51 | 4,35 |

| 15.6. господарських ресурсів | 0,64 | 0,84 | 1,86 | 1,22 | 1,02 |

| 15.7. витрат | 0,76 | 0,83 | 1,84 | 1,08 | 1,01 |

| 15.8. активів | 1,21 | 1,76 | 4,17 | 2,96 | 2,41 |

| 15.9. власного капіталу | 1,57 | 2,15 | 5,07 | 3,50 | 2,92 |

| 15.10. власного оборотного капіталу | 1,98 | 4,55 | 0,50 | -1,48 | -4,05 |

| 15.11. перманентного капіталу | 0,18 | 0,26 | 0,26 | 0,07 | 0,00 |

| 15.12. авансованого капіталу | 0,18 | 0,26 | 0,26 | 0,07 | 0,00 |

На кожні 100 грн первісної вартості основних засобів припадає 2,65 грн прибутку. В порівнянні з 2006 р. показник збільшився на 1,79 грн, а проти 2007р. – на 1,49 грн.

На 100 грн оборотних активів припадає 18,29 грн прибутку. В порівнянні з 2006 р. показник збільшився на 13,28 грн, а проти 2007 р. – на 10,56 грн.

Прибутковість виробничих ресурсів у 2008 р. збільшилась проти показника 2006 р. на 1,58 в.п., проти 2007 р. – на 1,30%.

Чинник прибутковості трудових ресурсів порівняно з 2006-2007 рр. збільшився на 4,51 в.п. та 4,35 в.п. відповідно.

Прибутковість господарських ресурсів у 2008 р. становить 1,86%, що перевищує чинники 2006-2007 р. на 1,22 в.п. та 1,02 в.п. відповідно.

На 100 грн витрат операційної діяльності у 2008 р. припадає 1,84 грн прибутку, що на 1,08 грн більше, ніж у 2006 р. та на 1,01 більше показника 2007 р. На 100 грн активів підприємства припадає 4,17 грн прибутку, що на 2,96 грн більше, ніж у 2006 р. та на 2,41 більше, ніж у минулому році.

На 100 грн власного капіталу у 2008 р. припадає 5,07 грн чистого прибутку, що на 3,50 грн більше, ніж у 2006 р. та на 2,92 грн більше, ніж у 2007р.

На 100 грн вартості власного оборотного капіталу припадає 0,50 грн чистого прибутку. Втім у порівнянні з минулими роками відбулось зниження ефективності його використання.

На 100 грн перманентного та авансованого капіталу у 2008 р. припадає 0,26 грн чистого прибутку, що на 0,07 грн більше, ніж у 2006 р.

Таким чином, аналіз показників рентабельності діяльності ДП «Шишацький завод мінеральних вод» свідчить про підвищення ефективності діяльності підприємства у 2008 р. в порівнянні з 2006-2007 рр. Одночасно проведені розрахунки дозволяють стверджувати, що досягнутий рівень ефективності для ДП «Шишацький завод мінеральних вод» не є задовільним.

У цілому фінансовий стан ДП «Шишацький завод мінеральних вод» та постановка аналітичної роботи створює передумови для ефективного управління діяльністю підприємства.

Розділ 2. Організація обліку основних засобів та напрямки його удосконалення у ДП «Шишацький завод мінеральних вод»

2.1 Організація синтетичного та аналітичного обліку руху основних засобів на підприємстві

Термін “організація” має різні смислові відтінки. У найзагальнішому вигляді – це упорядкування, налагодження певної системи.

Організація бухгалтерського обліку – це цілеспрямована діяльність зі створення та вдосконалення системи економічної інформації про всі аспекти діяльності підприємства та його господарські операції, що забезпечує прийняття обґрунтованих управлінських рішень.

Організація бухгалтерського обліку – це система методів, способів та засобів, які забезпечують оптимальне функціонування і подальший розвиток бухгалтерського обліку.

В основу концепції організації обліку на підприємствах покладена ідея формування достовірної, об’єктивної і корисної інформації про витрати. Раціональна організація бухгалтерського обліку передбачає додержання принципів системного підходу, цілісності, субординації, всебічності охоплення, динамічності, випереджувального відображення, адаптивності, паралелізму, ритмічності, безпосередності, прямовпливності, пропорційності.

Сама сутність обліку вимагає юридичної доказовості бухгалтерських записів, яка досягається спостереженням, сприйняттям, вимірюванням та фіксуванням За своїм характером технологія бухгалтерського обліку поділяється на три етапи доказовості: первинне, вторинне, третинне. Кожному етапу доказовості притаманні свої елементи й прийоми доказовості та відповідно характеристики технології обліку як процесу.

Основу технології облікового процесу формують операції, які поділяють на три види (категорії): механічні, переробні, творчі. Типи операцій дають змогу вдосконалювати структуру облікового процесу, визначати виконавські місця, правильно організувати поділ та кооперацію праці, нормувати працю виконавців, будувати графіки процесів.

Сукупність операцій формує інформаційну процедуру. Сукупність інформаційних процедур утворюють інформаційну фазу обробки. Фази формують облікові ділянки, що визначають обліковий процес, його етапи. Основними етапами облікового процесу є первинний, поточний та підсумковий.

Основою (підґрунтям) організації бухгалтерського обліку на підприємстві є облікова політика. Згідно із Законом облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Основною метою облікової політики є забезпечення користувачів достовірною інформацією про фінансово-майновий стан підприємства і результати його діяльності, необхідної для прийняття управлінських рішень.

Для забезпечення раціональної організації бухгалтерського обліку велике значення має розробка плану його організації. План організації бухгалтерського обліку основних засобів у ДП «Шишацький завод мінеральних вод» складається із елементів: план документації і документообігу, план інвентаризації, план рахунків і їх кореспонденції, план звітності, план організації праці працівників бухгалтерії.

Система бухгалтерського обліку у ДП «Шишацький завод мінеральних вод» побудована з урахуванням всіх необхідних змін, спричинених наявними економічними обставинами, з дотриманням загальних принципів і вимог щодо здійснення бухгалтерського обліку.

Організація бухгалтерського обліку включає організацію облікового процесу, тобто збирання облікової інформації, її реєстрацію, групування і обробку (первинний облік).

Результатом цього є первинна інформація, яка фіксується на паперовому або машинному носіях. Господарські операції, які відбуваються на підприємстві, відрізняються змістом, обсягом, структурою, а тому для їх оформлення застосовують різні за формою і змістом документи. Велика кількість господарських операцій вимагає використання різноманітних документів. З метою кращого розуміння призначення, особливостей, порядку оформлення окремих груп документів, а також правильного застосування їх, документи групують за певними ознаками.

Достовірність податкового і бухгалтерського обліку основних засобів, у першу чергу, залежить від повноти комплекту документів на їхнє придбання. Документи на придбання основних засобів, у більшості випадків, не мають особливостей у порівнянні з придбанням інших активів і запасів. При одержанні основних засобів (крім об’єктів нерухомості) покупець видає доручення на одержання продавцеві й одержує видаткову накладну, товарно-транспортну накладну і, якщо є, технічний паспорт, гарантійний талон і т.д. Якщо основним засобам потрібний монтаж, то необхідним є договір на проведення монтажних робіт або складання калькуляції на монтаж власними силами.

Придбання нерухомого майна та автомобілів звичайно супроводжується супровідними витрат (послуги сторонніх організацій, збори і мито з оформлення власності). Документи про сплату таких додаткових витрат обов’язково повинні бути здані в бухгалтерію для правильного визначення первісної вартості основних засобів.

Специфічними є первинні документи обліку основних засобів усередині підприємства, перелік яких затверджений наказом Міністерства статистики України від 29.12.95 р. № 352 зі змінами та доповненнями, відповідно до якого на підприємствах усіх форм власності застосовуються такі форми обліку основних засобів:

- акт прийому-передачі (внутрішнього переміщення) основних засобів (форма № ОЗ-1) - для зарахування до складу основних засобів окремих об’єктів, для обліку введення їх в експлуатацію, внутрішніх переміщень і висновку об’єкта зі складу основних засобів;

- акт прийому-передачі відремонтованих, реконструйованих і модернізованих об’єктів (форма № ОЗ-2) - для оформлення прийому або здачі основних засобів у (з) ремонт, реконструкції, модернізації;

- акт на списання основних засобів (форма № ОЗ-3) - для оформлення вибуття основних засобів, крім автотранспорту, при повному або частковому їхньому списанні;

- акт на списання автотранспортних засобів (форма № ОЗ-4) - для оформлення списання вантажного або легкового автомобіля, причепа або напівпричепа при повному або частковому їхньому списанні;

- акт на установку, пуск і демонтаж будівельної машини (форма № ОЗ-5) - у будівельно-монтажних організаціях для оформлення передачі, установки і пуску будівельних машин;

- інвентарна картка обліку основних засобів (форма №ОЗ-6) - для обліку усіх видів основних засобів пооб’єктно або для групового обліку однотипних об’єктів, що введені в експлуатацію в одному місяці, мають однакове призначення, характеристики й однакову вартість;

- інвентарний список основних засобів (форма №ОЗ-9) - для пооб’єктного обліку основних засобів за місцем їх перебування з обліком матеріально відповідальних осіб;

- розрахунок амортизації основних засобів (для промислових підприємств) (форма №ОЗ-14) - використовується промисловими підприємствами для визначення суми щомісячної амортизації основних засобів;

- розрахунок амортизації основних засобів (для будівельних організацій) (форма №ОЗ-15)- використовується будівельними організаціями для визначення суми щомісячної амортизації основних засобів;

- розрахунок амортизації по автотранспорту (форма № ОЗ-16)–використовується для визначення суми щомісячної амортизації автотранспорту.

Необхідно відзначити, що записи у формах первинного обліку основних засобів іноді є єдиною підставою для проведення бухгалтерської операції і для розрахунку податків, тому своєчасному та достовірному відображенні руху основних засобів у первинних документах у ДП «Шишацький завод мінеральних вод» приділяється особлива увага (додаток Ф). У табл. 2.1.1 наведено перелік первинних документів руху основних засобів у ДП «Шишацький завод мінеральних вод». Особливості організації обліку основних засобів та нарахування зносу зумовило самостійне впровадження підприємством уточнених форм ОЗ-14-1 «Розрахунок нарахування амортизації основних засобів та інших необоротних активів», ОЗ-14-2 «Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули», ОЗ-14-3 «Зведена відомість нарахування амортизації основних засобів та інших необоротних активів» та ОЗ-14-4 «Відомість нарахування амортизації основних засобів за методом, передбаченим податковим законодавством».

Таблиця 2.1.1 Первинні документи з обліку руху основних засобів у ДП «Шишацький завод мінеральних вод»

| № форми | Назва документу | Призначення документу |

| форма № ОЗ-1 | Акт прийому передачі (внутрішнього переміщення) основних засобів | Застосовується для: оформлення зарахування до складу основних засобів окремих об’єктів та обліку вводу їх в експлуатацію; переміщення із одного структурного підрозділу в інший; передачі основних засобів зі складу (із запасу) в експлуатацію за винятком тих випадків, коли введення об’єктів в дію повинно оформлятися в особливому порядку у відповідності до існуючого законодавства; виключення зі складу основних засобів при передачі іншому підприємству (організації) за плату, без оплати та в оренду. |

| форма № ОЗ-2 | Акт прийому передачі відремонтованих, реконструйованих і модернізованих об’єктів | Форма застосовується для оформлення приймання-здачі основних засобів із ремонту, реконструкції та модернізації, виконаних власними силами, або сторонніми організаціями (підрядниками) |

| форма № ОЗ-3 | Акт на списання основних засобів | Застосовується для оформлення витрат на вибуття основних засобів (крім автотранспортних засобів) при повному або частковому їх списанні (ліквідації) |

| форма № ОЗ-4 | Акт на списання автотранспортних засобів | Застосовується для оформлення списання автомобіля вантажного чи легкового, причепа чи напівпричепа при їх ліквідації. |

| форма №ОЗ-6 | Інвентарна картка обліку основних засобів | Використовується для обліку усіх видів основних засобів пооб’єктно або для групового обліку однотипних об’єктів, що введені в експлуатацію в одному місяці, мають однакове призначення, характеристики й однакову вартість |

| форма №ОЗ-9 | Інвентарний список основних засобів | Форма призначена для пооб’єктного обліку основних засобів за місцем їх перебування з обліком матеріально відповідальних осіб |

| форма №ОЗ-14-1 | Розрахунок нарахування амортизації основних засобів та інших необоротних активів | Використовується для визначення суми щомісячної амортизації основних засобів |

| форма №ОЗ-14-2 | Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули | |

| форма №ОЗ-14-3 | Зведена відомість нарахування амортизації основних засобів та інших необоротних активів | |