Організація торгівельно-посередницької діяльності на ПП НПКО ТАТА

СОДЕРЖАНИЕ: ДЕРЖАВНИЙ ВИЩІЙ НАВЧАЛЬНИЙ ЗАКЛАД «ЗАПОРІЗЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ» МІНІСТЕРСТВА ОСВІТИ І НАУКИ УКРАЇНИ «ДО ЗАХИСТУ ДОПУЩЕНО» В. о. зав. кафедрою теорії таДЕРЖАВНИЙ ВИЩІЙ НАВЧАЛЬНИЙ ЗАКЛАД

«ЗАПОРІЗЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ»

МІНІСТЕРСТВА ОСВІТИ І НАУКИ УКРАЇНИ

«ДО ЗАХИСТУ ДОПУЩЕНО»

В. о. зав. кафедрою теорії та

практики менеджменту

к.е.н.,доц. Куреда Н.М.

«__»_________2010р

КВАЛІФІКАЦІЙНА РОБОТА БАКАЛАВРА

на тему: «ОРГАНІЗАЦІЯ ТОРГІВЕЛЬНО-ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ НА ПП НПКО «ТАТА»»

Виконала

студентка гр. 5266-2 І.О. Корнієнко_

Науковий керівник к.е.н.,доц.Д.П. Михайлик

Нормоконтролер Т.В. Двигун___

Запоріжжя

2010

ВІДГУК

на кваліфікаційну роботу бакалавра

студентки спеціальності «Менеджмент зовнішньоекономічної діяльності»

Корнієнко Ірини Олександрівни

на тему: «Організація торгівельно-посередницької діяльності на ПП НПКО «ТАТА»»

Кваліфікаційна робота бакалавра Корнієнко І. О. присвячена проблемі ефективності організації торгівельно-посередницької діяльності на підприємстві, яке збуває графітовані електроди. В умовах ринкової економіки посередницькі підприємства значну увагу приділяють проблемам оптимізації процесу просування товарів від виробника до споживача. Результати їхньої торгівельно-посередницької діяльності багато в чому залежать від того, наскільки правильно обрані канали розподілу товарів, форми і методи їхнього збуту, від широти асортименту і якості наданих підприємством послуг, пов’язаних з реалізацією продукції.

Студенткою оброблено велику кількість теоретичного матеріалу, на досить високому теоретичному та методологічному рівні проведено дослідження методів та особливостей організації збуту. Матеріал у роботі викладено з дотриманням внутрішньої логіки, між розділами існує логічний взаємозв’язок.

В теоретичній частині кваліфікаційної роботи бакалавра студенткою досліджено концептуальні засади організації посередницької діяльності на підприємствах при здійсненні зовнішньоекономічної діяльності, визначено сутність, основні функції та принципи посередницької діяльності підприємства, проаналізована структура каналів збуту на підприємстві, визначена методика розрахунку ефективності торгівельно-посередницької діяльності підприємства.

В практичній частині кваліфікаційної роботи бакалавра здійснено аналіз організації посередницької діяльності ПП НПКО «ТАТА», досліджено динаміку збуту продукції. Студентка проаналізувала процес організації торгівельно-посередницької діяльності на підприємстві і на основі виявлених недоліків зробив пропозиції щодо оптимізації торгівельно-посередницької діяльності.

Кваліфікаційна робота бакалавра Корнієнко І. О. є самостійним, цілісним закінченим дослідженням однієї з актуальних проблем менеджменту підприємства. Робота виконана у відповідності до вимог, заслуговує високої оцінки і може бути допущена до захисту.

Рецензент ____________________ Михайлик Д.П.

к.е.н., доц. підпис

ВІДГУК

на кваліфікаційну роботу бакалавра

студентки спеціальності «Менеджмент зовнішньоекономічної діяльності»

Корнієнко Ірини Олександрівни

на тему: «Організація торгівельно-посередницької діяльності на ПП НПКО «ТАТА»»

В умовах ринкової економіки торгівельно-посередницькі підприємства значну увагу приділяють проблемам оптимізації процесу просування товарів від виробника до споживача. Результати їхньої торгівельно-посередницької діяльності багато в чому залежать від того, наскільки правильно обрані канали розподілу товарів, форми і методи їхнього збуту, від широти асортименту і якості наданих підприємством послуг, пов’язаних з реалізацією продукції.

В теоретичній частині кваліфікаційної роботи бакалавра студенткою досліджено концептуальні засади організації посередницької діяльності на підприємствах при здійсненні зовнішньоекономічної діяльності, визначено сутність, основні функції та принципи посередницької діяльності підприємства, проаналізована структура каналів збуту на підприємстві, визначена методика розрахунку ефективності торгівельно-посередницької діяльності підприємства.

В практичній частині кваліфікаційної роботи бакалавра здійснено аналіз організації посередницької діяльності ПП НПКО «ТАТА», досліджено динаміку збуту продукції. Студентка проаналізувала процес організації торгівельно-посередницької діяльності на підприємстві і на основі виявлених недоліків зробив пропозиції щодо оптимізації торгівельно-посередницької діяльності.

Вважаю, що кваліфікаційна робота бакалавра студентки Корнієнко І.О. відзначається логічністю побудови, має практичну цінність і заслуговує оцінки «відмінно».

Комерційний директор

ПП НПКО «ТАТА» ____Чучукало Ю.В.

підпис

РЕФЕРАТ

Кваліфікаційна робота бакалавра: 68 с.,7 табл., 5 рис., 40 джерел.

Об’єкт дослідження: ПП НПКО «ТАТА».

Предмет дослідження: торгівельно-посередницька діяльність ПП НПКО «ТАТА».

Мета дослідження: визначити та проаналізувати організацію, та ефективність торгівельно-посередницької діяльності ПП НПКО «ТАТА».

Методи дослідження – описовий, порівняльний, розрахунковий.

Специфіка даної роботи полягає в тому, що у ній досліджено сучасні принципи за якими організовується торгівельно-посередницька діяльність підприємства, фактори, що впливають на її ефективність наявний товарний асортиментна ринку металургійної сировини. Для оптимізації торгівельно-посередницької діяльності підприємства та обґрунтування логістичних рішень відносно окремих позицій використані розрахункові формули ефективності.

ТОРГІВЕЛЬНІ ПОСЕРЕДНИКИ, ПОСЕРЕДНИЦЬКА ДІЯЛЬНІСТЬ, ГРАФІТ, ПОКАЗНИК ЕФЕКТИВНОСТІ, СТРУКТУРА ПІДПРИЄМСТВА, МЕТАЛУРГІЙНА СИРОВИНА

З МІСТ

Завдання на кваліфікаційну роботу бакалавра

Реферат

Перелік умовних позначень, скорочень, символів та одиниць

Вступ

Розділ 1 Особливості здійснення торгівельно-посередницької діяльності

1.1. Сутність та види торговельно-посередницьких операцій

1.2. Організація діяльності торгівельно-посередницьких підприємств

1.3. Методика оцінки ефективності посередницької діяльності

Розділ 2 Оцінка торгівельно-посередницької діяльності на підприємстві ПП НПКО «ТАТА»

2.1 Розвиток вітчизняного та зовнішніх ринків металургійної сировини

2.2 Особливості зовнішньоекономічної діяльності на ПП НПКО «ТАТА»

2.3 Організація торгівельно-посередницької діяльності ПП НПКО«ТАТА», як експортера та імпортера металургійної сировини

2.4 Пропозиції щодо оптимізації торгівельно-посередницькоїдіяльності на ПП НПКО «ТАТА»

Висновки та рекомендації

Перелік посилань

Додатки

ПЕРЕЛІК УМОВНИХ ПОЗНАЧЕНЬ, СКОРОЧЕНЬ, ОДИНЬЦЬ ТА СИМВОЛІВ

ЄС – Європейський Союз

КНР – Китайська Народна Республіка

РБ – Республіка Білорусь

ПП НПКО «ТАТА» - Приватне підприємство науково-промислове комерційне об’єднання «ТАТА»

НР, UHP – марки графітованих електродів

GL, ГЛС, ГК, ГТ, ГЕ – марки природних графітових порошків

ЕГ, ГМЗ, ЗОПЗ, МГ, МПГ - марки щільного графіту

В СТУП

Найбільш складною і нерозв’язаною проблемою розвитку торговельного посередництва являється слабка правова база.

Потрібно відмітити, що правова база регулювання торговельно-посередницької діяльності, як і всього економічного обороту, складається із фрагментів непрямих законів. Необхідні прямі закони, систематизовані норми права. Мова йде перш за все про прийняття Закону України «Про торгівлю».

В зв’язку з цим дуже важливо прискорити прийняття Цивільного (Комерційного) Кодексу, відобразивши у ньому види договорів торговельно-посередницької діяльності і регулювання договірних відносин. Як не парадоксально звучить, але сьогодні, по суті, відсутні норми регулювання таких специфічних договорів, як договір про надання права продажу товарів (не говорячи вже про кваліфікацію діяльності дистриб’юторів, дилерів), договір консигнації, агентський договір, біржовий контракт, договір лізингу, договір аукціонного продажу та ін. Тому тема дипломного дослідження є, дійсно, актуальною.

Торговельне посередництво— обов’язковий елемент ринку. Фірми використовують посередників для найбільш кваліфікованого забезпечення зручності придбання продукції за факторами часу, місця, форми і власності; зниження витрат на реалізацію продукції або здійснення операцій з матеріально-технічного забезпечення виробництва; зниження рівня запасів готової продукції або необхідних матеріально-технічних ресурсів; зменшення кількості постачально-збутових операцій; кращого контактування зі споживачами або постачальниками — банками, транспортними, складськими, експедиторськими, страховими фірмами, іншими суб’єктами сфери товарного обігу; досягнення високої оперативності реакції на зміни ринкової кон’юнктури; підвищення ступеня конкурентоспроможності товарів; забезпечення доступу до первинної ринкової інформації.

Правильний вибір посередника багато в чому визначає ступінь ефективності угоди. При виборі посередника аналізується ступінь солідності фірми, розглядається, наскільки сумлінно вона відноситься до своїх обов’язків, її діловий авторитет, можливість технічного обслуговування, професійний рівень інженерно-технічного обслуговування, наявність матеріально-технічної бази.

Вибір фірми-посередника визначається й тим, наскільки велике коло клієнтів, що обслуговується нею оскільки експортер воліє звернутися до посередника, у якого він є єдиним принципалом із продажу даного товару.

Об’єктом дослідження в роботі виступає ПП НПКО «ТАТА».

Предмет дослідження – організація торгівельно-посередницької діяльності на підприємстві ПП НПКО «ТАТА»

Метою кваліфікаційної роботи бакалавра є визначення ефективності організації торгівельно-посередницької діяльності на ПП НПКО «ТАТА»

Для розкриття теми дослідження були поставлені наступні завдання:

- дослідити розвиток національного та світових ринків металургійної сировини;

- проаналізувати результати діяльності ПП НПКО «ТАТА» на вітчизняному то зовнішніх ринках металургійної сировини;

- проаналізувати організацію торгівельно-посередницької діяльності ПП НПКО «ТАТА», як експортера та імпортера металургійної сировини;

- Пропозиції щодо оптимізації торгівельно-посередницької діяльності на ПП НПКО «ТАТА»

РОЗДІЛ 1

ОСОБЛИВОСТІ ЗДІЙСНЕННЯ ТОРГІВЕЛЬНО-ПОСЕРЕДНИЦЬКОЇ ДІЯТЬНОСТІ

1.1 Сутність та види торговельно-посередниц ьких операцій

У багатьох джерелах сутність торговельно-посередницької діяльності ототожнюють із поняттям торгівлі і наголошують, що це ініціативна, самостійна діяльність щодо здійснення купівлі та продажу товарів з метою отримання прибутку. Проте в цьому визначенні не висвітлено багатогранності цієї діяльності, бо її необґрунтовано зводять до процесів «купівлі та продажу товарів».

Процеси купівлі-продажу, безумовно, є важливою складовою торговельно-посередницької діяльності, але її зміст значно ширший. Адже торговельне посередництво передбачає виконання на користь виробника (продавця) значного обсягу робіт щодо пошуку контрагентів з купівлі-продажу товару, підготовки та здійснення угоди, кредитування сторін, надання гарантій реалізації товару й отримання відповідних коштів продавцем, страхування товарів та ризиків під час транспортування, проведення рекламних заходів із просування товарів на ринки, надання організаційно-комерційних, консалтингових та інших послуг. Виходячи з цього, можна визначити сутність торговельно-посередницької діяльності.

Торговельні посередники – це юридичні особи (фірми, організації, установи і т. ін.), що сприяють обміну товарів і незалежні від виробників та споживачів. Їх безпосередня функція – поєднання продавців і покупців, пов’язування попиту та пропозиції.

Торговельне посередництво охоплює широке коло послуг:

- пошук іноземного контрагента;

- підготовка і укладання договорів;

- кредитування сторін і надання гарантій оплати товару покупцем;

- здійснення транспортно-експедиторських операцій;

- страхування товарів при транспортуванні;

- виконання митних формальностей;

- проведення рекламних та інших заходів щодо просування товарів на зовнішні ринки;

- здійснення технічного обслуговування та інші послуги.

Торговельний посередник несе певні витрати при здійсненні своєї діяльності, основними з яких є:

- заробітна плата управлінського персоналу та працівників сервісних служб;

- амортизаційні відрахування на будівлі, спорудження, канцелярське устаткування, машини;

- витрати на підтримку будівель, споруджень, на зв’язок, рекламу, представницькі витрати;

- митні і транспортно-експедиторські витрати;

- витрати на підтримку субагентської мережі;

- податки і збори[1].

Більше половини всіх товарів, залучених у міжнародний товарообіг, реалізується при сприянні торгових посередників, їхніми послугами широко користуються в зовнішній торгівлі США, Англії, Нідерландів, Швеції, Японії.

До використання торговельно-посередницької ланки звертаються:

- при збуті стандартного промислового устаткування і споживчих товарів;

- при реалізації великими фірмами другорядних видів продукції;

- при реалізації продукції на віддалених, важкодоступних і слабко вивчених ринках, ринках малої ємності;

- при просуванні нових товарів;

- при відсутності в країнах-імпортерах власної збутової мережі;

- при монополізації великими торговельно-посередницькими фірмами ввезення в країну визначених товарів;

- великі фірми при невеликому обсязі експортно-імпортних операцій;

- при здійсненні епізодичних зовнішньоторговельних операції дрібними та середніми фірмами.

Переваги непрямого методу торгівлі полягають у тому,що:

- фірма-експортер не вкладає коштів в організацію збутової мережі на території країни-імпортера, оскільки торговельно-посередницькі фірми володіють власною матеріально-технічною базою (складськими приміщеннями, ремонтними майстернями). Це полегшує освоєння нових ринків;

- експортер звільняється від діяльності, пов’язаної з реалізацією товару (доставка імпортеру, упакування, пристосування до вимог місцевого ринку, оформлення документації);

- посередники мають у своєму розпорядженні великі можливості в організації реклами, виставок, ярмарків;

- з’являється можливість використовувати капітал торговельно-посередницьких фірм для фінансування угод на підставі короткострокового і середньострокового кредитування;

- торговельні посередники мають стійкі ділові зв’язки з банками, страховими і транспортними компаніями;

- на ринки окремих товарів, монополізованих торговельно-посередницькими фірмами, можна потрапити тільки при використанні посередницької ланки [2].

Недоліком непрямого методу торгівлі є позбавлення експортером безпосередніх контактів з ринками збуту, а також залежність його від сумлінності й активності торгового посередника.

До особливостей діяльності торговельних посередників у сучасних умовах відноситься:

- розширення напрямів і сфер торговельно-посередницької діяльності, що здійснюється по окремих товарах (номенклатурі); видах діяльності (оптові, роздрібні, посилкові); здійснюваних операціях (експортні, імпортні); наданих послугах; характеру угод і функціях. Зростає спеціалізація посередників на операціях з визначеною групою товарів. Розширюється надання різних видів послуг у комплексі: операції по організації збуту (пошук контрагентів, укладання угод від імені продавця, надання гарантій оплати товару покупцем, дослідження ринків, проведення рекламних компаній), транспортно-експедиторські операції; фінансування торговельних операцій; надання технічних послуг і післяпродажнього технічного обслуговування; надання інформації про ринки;

- прив’язування торговельних посередників до виробників машин і устаткування;

- зосередження гнітючої частини торговельно-посередницьких операцій в руках невеликого числа ТНК, що мають свої фінансові, страхові компанії, флот, склади запасних частин. Це дозволяє їм здійснювати купівлю-продаж за свій рахунок, фінансування операцій, страхування, транспортування, технічне обслуговування, виробництво й оброблення;

- посилення впливу на торговельних посередників ТНК, що координують сферу і характер їхньої діяльності шляхом поділу ринків збуту;

- підпорядкування великим промисловим компаніям дрібних і середніх торговельно-посередницьких фірм шляхом системи франшиз, тобто довгострокових договорів з наданням виключного права на реалізацію товарів і послуг зі збереженням торгової марки виробника;

- підпорядкування торговельним монополіям дрібних і середніх фірм-експортерів і виробників у країнах, що розвиваються. Через них здійснюється скуповування сировини, що самостійно переробляється і реалізується ними через власні роздрібні магазини;

- участь торгівельно-посередницьких фірм у міжнародних консорціумах для здійснення великих будівельних проектів (здійснюють закупівельно-збутові операції для цих підприємств)[3].

Торговельно-посередницькі операції – це операції, які пов’язані з купівлею-продажем товарів, що виконуються за дорученням виробника-експортера незалежним від нього торговим посередником на підставі укладеної між ними угоди чи окремого доручення.

Характеристику видів торговельно-посередницької діяльності та основні типи посередників, які її виконують, представлено в додатках.(Додаток А)

Головна відмінність торговельних посередників від оптових торговців полягає у різних рівнях відносин між оптовиками і виробниками та між виробниками (оптовиками) і посередниками. Для останніх властива афіліанція, виробник завжди готовий прийти на допомогу посереднику у вирішенні не лише комерційних, а й фінансових та інших проблем. Щоб канали розподілу працювали найкращим чином, виробнику необхідно постійно підтримувати високий рівень довіри та взаємодопомоги їхніх учасників. У багатьох випадках фірми-виробники застосовують позитивні чинники мотивації посередників: значні цінові знижки, пільгові умови угод, компенсацію витрат на рекламу та експонування товару, преміювання, а також змагання між різними посередниками. Зміцнюючи відносини із посередниками компанії, виробники підвищують їхню зацікавленість у збільшенні зусиль в разі збуту продукції. Розвиваючи партнерські відносини, фірма-виробник забезпечує як зростання обсягу продажу своїх виробів, так і підвищення рівня рентабельності своїх посередників.

Торговельно-посередницька діяльність — явище доволі поширене на міжнародних і внутрішніх ринках. В таких країнах, як Великобританія, США, Японія, Німеччина, Швеція на частку посередників приходиться до половини обороту товарів та послуг. В Україні торговельно-посередницька діяльність розвивається досить суперечливо: з одного боку — лібералізація торгівлі, розширення зовнішньоекономічних зв’язків, роздробленість і віддаленість постачальників і покупців, ускладнення комерційних операцій об’єктивно потребують прискореного формування інституту торгових посередників як елементу інфраструктури товарного ринку; з іншого — не розробленість нормативної бази, низький професійний рівень посередників, загальне недовір’я стримують процес формування посередницьких структур, заганяє їх діяльність в “тінь ”.

В зв’язку з цим особливої актуальності набувають питання сутності змісту посередництва в умовах національної економіки, форми проявлення, а також механізму регулювання торговельно-посередницької діяльності.

Сутність торгового посередництва у нас, нажаль, трактується вузько і не зовсім правильно. Це поняття зводиться до здійснення угод суб’єктами від імені і за рахунок третьої особи. Насправді ж його потрібно розглядати як підприємницьку діяльність юридичних або фізичних осіб по забезпеченню комерційних операцій або як стадію обороту товарів та послуг. При цьому посередники здійснюють угоди як від імені і за рахунок замовника, так і від свого імені.

Торговельно-посередницька діяльність має ряд особливостей:

- представляючи виробників, експортерів, покупців, посередники здійснюють за їхнім дорученням як юридичні, так і фактичні дії;

- посередники не тільки здійснюють угоди, а часто і фінансують їх, надають послуги, беруть на себе ризик;

- посередники здійснюють угоди і представляють інтереси замовника;

- угоди здійснюються на договірній основі.

Таким чином, торговельне посередництво виступає особливим видом підприємницької діяльності на ринку товарів та послуг. Державний класифікатор України (введений Держстандартом України з 01.07.97.р) також відносить торговельне посередництво до окремих видів економічної діяльності у сфері обігу, яка має виражений підприємницький характер [4].

Торговельне посередництво— обов’язковий елемент ринку. Фірми використовують посередників для найбільш кваліфікованого забезпечення зручності придбання продукції за факторами часу, місця, форми і власності; зниження витрат на реалізацію продукції або здійснення операцій з матеріально-технічного забезпечення виробництва; зниження рівня запасів готової продукції або необхідних матеріально-технічних ресурсів; зменшення кількості постачально-збутових операцій; кращого контактування зі споживачами або постачальниками — банками, транспортними, складськими, експедиторськими, страховими фірмами, іншими суб’єктами сфери товарного обігу; досягнення високої оперативності реакції на зміни ринкової кон’юнктури; підвищення ступеня конкурентоспроможності товарів; забезпечення доступу до первинної ринкової інформації.

Розглядаючи торговельно-посередницьку діяльність в широкому розумінні,важливо визначити його зміст, види операцій, об’єкти і суб’єкти торговельного посередництва [5].

Принципи, на основі яких здійснюють свою діяльність посередники.

В умовахринкових відносин посередники-це суб’єкти незалежного і специфічного бізнесу, які здійснюють свою діяльність на основі таких принципів:

- рівноправність сторін, тобто партнерські взаємовідносини посередника з виробниками і споживачами продукції, що передбачає альтернативи вибору контрагентів господарських зв’язків, однакову відповідальність за порушення умов договорів;

- підприємливість, що означає господарську кмітливість, заінтересованість в реалізації резервів, винахідливість у вирішенні конкретних завдань;

- оперативність, що передбачає мобільність, динамічність, і своєчасність виконання завдань постачально-збутової діяльності;

- обслуговування контрагентів, тобто діяльність, яка випливає з їхніх потреб, надання їм комплексу послуг;

- економічна заінтересованість суб’єктів господарювання в організації опосередкованих каналів розподілу;

- комерційні засади діяльності, тобто ділова активність, виходячи з потреби отримання посередником достатнього прибутку;

- договірні засади взаємовідносин із контрагентами.

Функції торговельних посередників.

Види і характер торговельно-посередницьких операцій обумовлюються функціями, які виконуються посередниками:

1. Дослідницька робота — збір інформації, необхідної для планування і покращання обміну.

2. Стимулювання збуту — короткотермінові заходи, спрямовані на збудження швидкої реакції ринку у відповідь на пропоновану фірмою продукцію.

3. Встановлення контактів — налагодження і підтримання зв’язків з потенційними покупцями.

4. Пристосування товарів — підгонка товару під вимоги покупців. Це стосується таких видів діяльності як виробництво, сортування,монтаж,упакування.

5. Проведення переговорів — спроби узгодження цін та інших умов для подальшого акту передачі власності.

6. Організація товароруху — транспортування і складування товарів.

7. Фінансування — пошук та використання кошт для покриття витрат діяльності з доставки товарів до споживачів.

8. Прийняття ризику — прийняття на себе відповідальності за доведення товарів до кінцевих споживачів[6].

Виконання перших п’яти функцій сприяє заключенню угод, а наступних трьох — виконанню уже підписаних угод.

Питання не в тому, чи потрібно ці функції виконувати — потрібно і обов’язково, а скоріше у тому, хто повинен їх виконувати. Всім цим функціям властиві три загальні властивості: вони поглинають дефіцитні ресурси; нерідко можуть бути виконані краще завдяки спеціалізації; можуть виконуватися і посередниками, і виробником. Якщо частину їх виконує виробник, його витрати відповідно зростають, а значить, ціни на товар повинні бути вищими. При передачі частини функцій посередникам витрати, а внаслідок, і ціни виробника нижчі. Посередники у цьому випадку повинні вилучати плату, щоб покрити свої витрати по організації робіт.

Найбільш характерними посередницькими операціями в рамках перелічених функцій являються операції по перепродажу товарів, комісійні, обмінні, консигнаційні, брокерські, агентські, лізингові, біржові, аукціонні.

Посередники здійснюють операції на ринках засобів виробництва, сировини, нерухомості, товарів, послуг, цінних паперів, інтелектуальної власності. Відповідно і об’єкти посередницької діяльності відповідають виду ринку і його особливостям. Інакше кажучи, об’єктами посередницьких операцій виступають продукція промислового призначення, товари широкого вжитку, послуги, цінні папери тощо.

Суб’єктами торговельно-посередницької діяльності являються фізичні та юридичні особи: торговці по договору, торгові агенти, комісійні фірми, консигнаційні склади, лізингові компанії, аукціонні центри, біржі та ін. Суб’єкти посередницької діяльності діляться на незалежні, частково залежні і залежні. Залежність настає в силу територіального цінового та інших обмежень посередника з боку замовника[7].

Основні елементи торговельного посередництва представлені в таблиці, що надана нижче. На практиці їх значно більше, причому коло посередницьких операцій розширюється. Одночасно зростає і кількість посередників — оптових і дрібнооптових фірм, консигнаційних складів брокерських контор, дистриб’юторів, дилерів. Уже тепер вони контролюють значні території і сегменти внутрішнього ринку України.

По мірі посилення позицій торгових посередників, товаровиробники, експортери, крупні споживачі продукції все більше віддають їм перевагу в забезпеченні процесу купівлі-продажу. Але розвиток торговельно-посередницької діяльності пов’язаний зі значними труднощами і складними проблемами. Зміст торговельного посередництва роздивимось у таблиці 1.1

Таблиця 1.1

Зміст торговельного посередництва [8]

| Види операцій | Об’єкт посередництва | Ступінь залежності посередника | Характер взаємовідносин | |||

| 1 | 2 | 3 | 4 | |||

| Перепродаж товарів | Засоби праці, товари, сировина | Незалежний,частково незалежний | Діє від свого імені і за свій рахунок | |||

| Консигнування | Товари, сировина на міжнародних ринках | Частково залежний | Від свого імені за рахунок консигнанта | |||

| Обмін | Продукція, сировина, товари | Частково залежний | Від імені і за рахунок третьої особи | |||

| Агентські операції | Всі види товарів та послуг | Частково залежний | Від імені і за рахунок третьої особи | |||

| Брокерські операції | Здійснює фактичні дії з товарами | Залежний | Від імені і за рахунок третьої особи | |||

| Лізингові операції | Обладнання, транспортні засоби, машини, складські приміщення та ін. | Незалежний | Від свого імені і за свій рахунок | |||

| Біржові операції | Біржові товари (біля 70 найменувань) | Незалежний | Від свого імені за рахунок учасника торгів | |||

| Аукціонні операції | Аукціонні товари (6-7 груп) | Незалежний | Від свого імені, за рахунок третьої особи | |||

Успішна діяльність товаровиробника на зовнішньому ринку визначається не лише тим, наскільки чітко в нього підлагоджено процес виробництва товарів або надання послуг, чи відповідає їхня якість вимогам споживача, а й тим, наскільки швидко та надійно буде забезпечено доставку замовлення до споживача. Зазвичай більшість підприємств є лише однією із важливих ланок у довгому ланцюзі постачальників і посередників. Безумовно, комерційний успіх виробника ґрунтується на багатьох чинниках, серед яких виокремлюють високу якість продукції, гнучку й ефективну організацію виробництва, безперервний потік інновацій, особливу увагу до потреб клієнта. Але багато керівників успішних компаній наголошують, що в досягненнях виробника значну роль відіграють дистриб’ютори та дилери.

Після того як товар вийшов із виробництва, вони першими його зустрічають і супроводжують упродовж всього життєвого циклу. Посередники працюють із клієнтами, укладають з ними угоди купівлі-продажу. Дистриб’ютори стежать, щоб товар, який замовив клієнт, був доставлений йому вчасно, в належному стані та вигляді. Як правило, вони навчають персонал замовника правильно працювати з технікою, яку продають. Дистриб’ютори забезпечують технічне обслуговування обладнання впродовж усього життєвого циклу, уважно відстежують його технічний стан, складають графіки ремонту, щоб уникнути великих втрат від простоїв обладнання.

Знання ринку та надійні відносини з клієнтами дають дистриб’юторам змогу своєчасно реагувати на їхні потреби і разом із товаровиробником максимально підвищувати споживчу цінність, яку отримують покупці товару [8].

Комерційний успіх торговельних посередників, які займаються перепродажем товарів (дистриб’юторів, дилерів, комісіонерів тощо) на товарному ринку, своєю чергою, значною мірою залежить від взаємовідносин із принципалом — виробником товару чи оптовим підприємством. Місце торговельного посередника на ринку дещо суперечливе — з одного боку, він як повноправний представник принципала залежить від нього, з іншого — повинен мати достатній рівень незалежності й самостійності у своїй господарській діяльності, реалізовувати власну ринкову стратегію, спрямовану на забезпечення її ефективного розвитку.

Це тим важливіше, що під час вибору посередників у процесі формування каналів розподілу виробники намагаються вибрати найкращих. Тому до посередника в маркетинговій практиці сформувалися чіткі вимоги, які й визначають вибір його:

1. Посередник не має репрезентувати в регіоні своєї діяльності іншу фірму, яка виробляє аналогічний або конкуруючий товар;

2. Наявність у посередника необхідної матеріально-технічної бази: складські, торговельні, демонстраційні приміщення, зручні під’їзні шляхи, канали і засоби зв’язку;

3. Надійність комерційного становища, бездоганність ділової репутації та вміння працювати з клієнтами, готовність до тривалої співпраці;

4. Здатність посередника забезпечити надійний до- та післяпродажний сервіс, особливо коли йдеться про продаж технічно складних товарів, його кваліфіковане технічне обслуговування впродовж усього життєвого циклу, готовність надавати клієнтам додаткові послуги [9].

Фірмам-виробникам товарів після вибору посередника необхідно домовитися з ним стосовно умов співпраці, рівня та меж повноважень.

Виробник має встановити ціни на свої товари й достатній розмір цінових знижок для посередників. Він також має визначити територію для кожного посередника і бути обережним, залучаючи нових продавців. Виробник має будувати свої відносини з посередником, керуючись спільною метою — отриманням прибутку й збільшенням обсягу продаж. Вони мають узгоджувати свої цілі та дії на товарному ринку, надавати підтримку своїм дистриб’юторам (дилерам). Особливе значення це має для посередників, які продають складну машинно-технічну продукцію. Вони інвестують значні кошти в купівлю запасних частин, облаштування складських приміщень, організацію центрів технічного обслуговування, придбання діагностичного обладнання та розвиток інформаційної інфраструктури. Тому створення виробником надійної системи забезпечення їх запасними частинами, необхідними товарами, ґрунтованої на сучасних інформаційних технологіях, дає змогу посередникам ефективно працювати за мінімальних товарних запасів.

Деякі виробники надають підтримку своїм посередникам при проведенні заходів зі стимулювання збуту, пропонують їм навчання персоналу та сприяють ефективній організації їхньої роботи [10].

У цьому й полягає головна відмінність торгівлі через посередників від оптової торгівлі. Міжнародна торговельна палата розробила Типовий дистриб’юторський контракт і Керівництво з укладання міжнародних дистриб’юторських угод, де зазначена, що дистриб’ютор не є простим перепродавцем, який діє як оптовий торговець, він має більш тісні зв’язки й довірчі відносини із товаровиробником. Це дістає відображення у зобов’язаннях дистриб’ютора, які фіксуються в угоді:

- здійснювати просування та організацію збуту продукції товаровиробника на закріпленій за ним території;

- утримуватися від конкуренції з іншими посередниками, які реалізують товари цього виробника;

- проводити маркетингові дослідження ринку й повідомляти виробникові їхні результати;

- здійснювати рекламу продукції виробника на договірній території;

- приймати представників продавця й організовувати зустрічі з представниками ділових кіл, від яких залежить розв’язання питань щодо закупівлі товарів тощо [11].

Своєю чергою, виробник надає дистриб’ютору виняткове право на збут своєї продукції на договірній території — комерційні відносини встановлюються на тривалий період, строк якого узгоджено в контракті, і це є підґрунтям тісної співпраці, як, згідно із типовим контрактом, не може бути епізодичною.

Перелічені зобов’язання, а також загальні умови договорів купівлі-продажу — базисні умови постачання, порядок висування претензій, санкції за неналежне виконання сторонами договірних зобов’язань, форс-мажорні обставини, порядок врегулювання суперечок і деякі інші входять, як правило, в рамковий контракт із дистриб’ютором.

Конкретні умови купівлі-продажу товару посередником у продавця (виробника), якими є характеристика товару, асортимент, якість, загальний обсяг поставки, терміни постачання, загальна сума контракту й ціна, технічні гарантії й умови оплати та інші дані фіксуються в додатковій угоді, порядок і термін укладання якої передбачено в рамковому контракті.

Досить поширеним різновидом ринкових процесів на товарному ринку є комісійна торгівля, яку здійснює комісіонер (посередник) за рахунок і за дорученням комітента. При здійсненні торговельних операцій комісіонер самостійно шукає покупців (продавців), укладає з ними угоди купівлі-продажу від свого імені, але за рахунок комітента (продавця чи покупця), який бере на себе комерційні ризики.

Договір комісії укладають в письмовій формі. В ньому зумовлюють:

- предмет угоди (описання товару, базисні умови, кількість та якість);

- мінімальні та максимальні ціни під час продажу (купівлі) товару;

- терміни постачання зумовлених партій товару;

- умови та форми платежу;

- відповідальність комітента перед комісіонером і комісіонера перед комітентом;

- розмір і порядок виплати комісійної винагороди [12].

Цивільний Кодекс України визначає межі повноважень, права та обов’язки комісіонера та комітента як сторін за договором комісії. У ньому передбачено (ст. 400), що майно, яке надійшло до комісіонера від комітента або набуте комісіонером за рахунок комітента, є власністю останнього. Комісіонер зобов’язаний виконати взяте на себе доручення на умовах, найвигідніших для комітента. Якщо комісіонер укладе з третьою стороною угоду на умовах, вигідніших за ті, що були зумовлені комітентом, уся вигода надходить комітентові, проте в договорі комісії може бути передбачений інший порядок [13].

Комісіонер, який продав майно за ціною, нижчою за призначену йому комітентом, зобов’язаний відшкодувати останньому різницю, якщо не доведе, що не було можливості продати майно за призначеною ціною і продаж за нижчою ціною запобіг ще більшим збиткам.

Якщо комісіонер купить майно за ціною, вищою, ніж призначена йому комітентом, то комітент, який не бажає прийняти таку покупку, зобов’язаний заявити про це комісіонерові без зволікання по одержанні повідомлення про укладання угоди з третьою стороною. В противному разі купівля визнається прийнятою комітентом. Якщо ж комісіонер повідомить, що приймає різницю на свій рахунок, комітент не в праві відмовитися від укладеної за його рахунок угоди.

Відповідно до чинного законодавства комісіонер несе відповідальність за втрату або пошкодження майна комітента, яке перебуває у нього, коли не доведе, що втрата або пошкодження сталися не з його вини.

Це вимагає особливої уваги під час прийняття комісіонером майна, яке надіслано комітентом або надійшло до комісіонера для комітента. Якщо в цьому майні виявляться пошкодження або нестачі, які можуть бути помічені при зовнішньому огляді, а також у разі заподіяння ким-небудь збитку майну комітента, що перебуває у комісіонера, він зобов’язаний вжити заходів щодо охорони прав комітента, зібрати необхідні докази й повідомити останнього. Досить часто на вимогу комісіонера в договір комісії включають зобов’язання комісіонера страхувати товари на користь комітента.

На ринку комісіонер виступає в ролі продавця, укладає з покупцями угоди купівлі-продажу від свого імені, але за рахунок комітента. «Від свого імені» означає, що комісіонер як сторона договору несе всю відповідальність перед покупцем за виконання зобов’язань за цим договором. Разом із цим, комісіонер не відповідає перед комітентом за виконання третьою стороною угоди, укладеної ним за рахунок комітента. У випадку такого порушення комісіонер зобов’язаний зібрати і забезпечити необхідні докази та повідомити про це комітента. Виняток становлять договори комісії — договори делькредере. Згідно з угодою делькредере комісіонер приймає на себе поруку за виконання третьою стороною обов’язків із платежів.

Комісійна операція зі збуту товарів може здійснюватися за такими основними схемами:

1. Комісіонер згідно із наданими йому повноваженнями укладає з покупцем договір купівлі-продажу і надсилає його копію комітентові для виконання. Комітент відповідно до договору комісії та умов договору купівлі-продажу поставляє товар до вказаного в базисних умовах пункту призначення.

2. Згідно з умовами договору комісії комітент поставляє товар на склад комісіонера, який, відповідно до отриманих повноважень, продає товар покупцям [14].

При збуті товарів через комісіонера комітент завжди залишається їхнім власником до переходу права власності до покупців.

По виконанні доручення комісіонер зобов’язаний представити комітентові звіт і передати йому все одержане за виконаним дорученням.

Обов’язком комітента є:

- прийняти від комісіонера все виконане за дорученням;

- оглянути майно, придбане для нього комісіонером, і сповістити останньому без зволікання про виявлені в цьому майні недоліки;

- сплатити комісійну винагороду, а у відповідних випадках і винагороди за делькредере;

- відшкодувати комісіонерові витрачені ним за виконанням доручення суми.

Розмір та порядок виплати комісійної винагороди, а також винагороди за делькредере визначають у договорі комісії за погодженням сторін.

Поширеною формою комісійних операцій, особливо у зовнішній торгівлі, є продаж товарів за умовами консигнації.

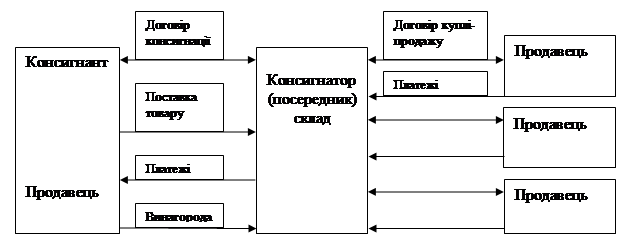

За договором консигнації власник товару (консигнант) поставляє його на склад посередника (консигнатора), який розпродає його впродовж певного часу на підставі договорів купівлі-продажу, укладених із покупцями від свого імені та за рахунок консигнанта. Схему взаємозв’язків суб’єктів консигнаційної торгівлі зображено на рис. 1.1.

Рис. 1.1 Схема взаємозв’язків за консигнаційної торгівлі [15]

Консигнатор здійснює платежі консигнанту мірою реалізації товару зі складу. Непродані до встановленого терміну товари консигнатор має право повернути консигнанту [15].

До особливостей консигнаційних угод належать:

- договори консигнації укладаються лише на збут товарів;

- у консигнаційних угодах, як правило, передбачається збут великих партій товару;

- договір консигнації укладають на чітко зумовлений строк;

- узгоджують мінімально допустимі ціни реалізації товару або загальну суму виручки за поставлену партію товару;

- платежі за реалізовані товари переказують консигнанту після отримання консигнатором виручки від покупців в узгодженні проміжки часу (наприклад, раз на місяць, раз на квартал);

- визначають обсяг товарів, які одночасно зберігаються на консигнаційному складі і поповнюються залежно від стану їх реалізації;

- узгоджують форму консигнації: незворотну, частково зворотну, зворотну [16].

Незворотна консигнація означає, що згідно із договором консигнації консигнатор, після завершення строку реалізації, зобов’язаний сплатити консигнанту нереалізовану частину товару за узгодженою ціною.

Частково зворотна консигнація означає, що по завершенню строку реалізації консигнатор має право повернути консигнанту частину нереалізованого товару за рахунок останнього, а другу — оплатити за визначеною ціною.

Як правило, у договорі консигнації передбачається можливий обсяг частково зворотної консигнації у відсотках від загального обсягу партії товару.

Зворотна консигнація передбачає, що консигнатор має право повернути консигнанту за рахунок останнього всі товари, нереалізовані впродовж узгодженого в договорі строку. Таку умову включають в угоду з метою запобігання необґрунтованому завищенню консигнантом мінімально допустимих цін або загальної суми виручки, яке може привести до зниження конкурентоспроможності товару.

У практичній діяльності консигнант і консигнатор аналізують ситуацію, яка склалася з реалізацією товару на момент завершення строку договору і приймають узгоджене рішення щодо нереалізованого залишку. Якщо вони зацікавлені у подальшій співпраці, то консигнант погоджується на зменшення мінімально допустимого рівня ціни на нереалізовані товари. Розмір знижки встановлюється, як правило, в межах подвійної вартості транспортування товару від консигнанта до консигнатора та суми витрат на сплату обов’язкових зборів та податків.

1.2 Організація діяльності торгівельно-посередницьких підприємств

При організації збуту через закордонних посередників експортер вирішує проблему підбору фірми-посередника. Правильний вибір посередника багато в чому визначає ступінь ефективності угоди. При виборі посередника аналізується ступінь солідності фірми, розглядається, наскільки сумлінно вона відноситься до своїх обовязків, її діловий авторитет, можливість технічного обслуговування, професійний рівень інженерно-технічного обслуговування, наявність матеріально-технічної бази.

Вибір фірми-посередника визначається й тим, наскільки велике коло клієнтів, що обслуговується нею оскільки експортер воліє звернутися до посередника, у якого він є єдиним принципалом із продажу даного товару.

До торгово-посередницьких фірм відносяться фірми, що в юридичному і господарському відношенні незалежні від виробника і споживача товарів. Вони діють з метою отримання прибутку. Прибуток можна отримувати ними двома способами:

- як різниця між цінами закупівлі товарів у експортера і цінами, за якими ці товари продаються покупцям;

- у вигляді винагороди за надані послуги по просуванню товарів на зовнішні ринки [17].

Основним видом діяльності торгово-посередницьких фірм є комерційна діяльність. Найбільші з них в окремих випадках здійснюють і виробничу діяльність (обробка закуповуваних і реалізованих товарів), транспортування вантажів, страхування. Ці функції допомагають здійсненню торгової діяльності.

Торгово-посередницькі фірми залежно від характеру здійснюваних операцій поділяються на торгові, комісійні, агентські, брокерські, фактори.

1. Торгові фірми здійснюють операції з перепродажу за свій рахунок і від свого імені. Вони працюють в основному з постійними постачальниками, відносини з якими будуються на довгостроковій основі. За характером здійснюваних операцій розрізняють торгові доми, експортні, імпортні, оптові, роздрібні фірми, дистрибютори, стокісти.

Торгові доми, як правило, являють собою транснаціональні корпорації конгломератного типу, які поряд із зовнішньоторговельною компанією включають виробничі, банківські, страхові, транспортні, роздрібні й інші фірми. Торговий дім не обмежує свою діяльність рамками якої-небудь однієї товарної групи. Він здійснює за свій рахунок експортно-імпортні товарообмінні й інші зовнішньоторговельні операції за широкою номенклатурою товарів і послуг і реалізує цілий комплекс угод, взаємозалежних за ефективністю, зацікавленістю партнерів, за взаємними розрахунками з одночасним використанням різних форм зовнішньоекономічних звязків.

Торгові доми виконують такі функції:

- закуповують товари у виробників чи оптовиків своєї країни і перепродують їх за кордоном;

- купують іноземні товари за кордоном і перепродують їх місцевим оптовикам чи роздрібним торговцям, промисловим споживачам;

- виконують окремі комісійні доручення;

- надають послуги в сфері страхування, ремонту й технічного обслуговування, складування, інжинірингу, фінансів;

- вкладають кошти у виробництво, купують у повну власність підприємства, передають устаткування в оренду (лізинг), надають кредити;

- здійснюють інвестиційне співробітництво з іноземними партнерами у будівництві обєктів.

Торгові доми набули поширення в США, Канаді, Швеції, Швейцарії, Японії, Бразилії. Так, торгові доми в загальній кількості посередницьких зовнішньоторговельних фірм США становлять 8-10%, у Японії - 65-70%.

Експортні фірми являють собою торгові підприємства, що закуповують за свій рахунок товари на внутрішньому ринку, а потім перепродують їх від свого імені за кордоном. Вони іноді виконують комісійні доручення, виступаючи при цьому комісіонерами закордонних фірм.

Експортні фірми залежно від виконуваних функцій і номенклатури товарів поділяються на:

- спеціалізовані, які торгують яким-небудь одним товаром або товарами, подібними за номенклатурою. При цьому на угоди по якій-небудь одній групі товарів має припадати понад 50% продажів. Товарами збуту переважно є товари легкої і лісопаперової промисловості;

- універсальні, які торгують різноманітним асортиментом масових споживчих товарів і вивозять продукцію декількох галузей. Ці фірми закуповують товари багатьох підприємств, що знаходяться в різних районах, і продають їх у кілька країн. Угоди укладаються з наявними в них зразками товарів;

- фірми, що експортують сільськогосподарську продукцію (зерно, бавовну, вовну, чай, каучук, каву, шовк і т.п.). Ці фірми працюють на ринках (найчастіше країн, що розвиваються), де споживачі і виробники, внаслідок їх розосередженості і чисельності, не мають можливості організувати власну мережу каналів збуту. Вони вдаються до послуг посередників-заготівників, які звязують їх з безпосередніми виробниками (фермерами). Посередники-заготівники контролюють значну товарозаготівельну мережу: від скупників, що здобувають товари безпосередньо в окремих виробників на місцевих базах, до торговців-пакувальників, що перепродують їх експортним фірмам.

Імпортні фірми, являють собою торгові підприємства, що закуповують за свій рахунок за кордоном товари, а потім продають їх на внутрішньому ринку промисловим, оптовим і роздрібним торговцям. Ці фірми мають на складах товарні запаси і за вимогою здійснюють негайне постачання на внутрішній ринок.

Найбільшу частину імпортних фірм у промислово розвинутих країнах посідають фірми, що спеціалізуються на закупівлі і реалізації обмеженого числа однотипних сировинних і продовольчих товарів (чай, кава, тютюн, цукор, пряності, текстильна сировина). їх функціями є не тільки імпорт, а й сортування, складання асортименту, розфасування, упакування. Закупівля товарів імпортними фірмами безпосередньо в іноземних експортерів здійснюється через:

- товарні біржі;

- аукціони;

- постійні закупівельні контори, що відкриваються імпортними фірмами за кордоном [18].

Зростає значення імпортних фірм у торгівлі машинами й устаткуванням, оскільки вони беруть на себе післяпродажне технічне обслуговування. Багато імпортних фірм мають у своєму розпорядженні широку мережу дилерів, які безпосередньо реалізують машини й устаткування споживачам та здійснюють післяпродажне обслуговування.

Оптові фірми - це підприємства, які виступають як посередники між промисловими або заготівельними підприємствами і роздрібними торговими фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують їх на місцевому ринку окремим споживачам більш дрібними партіями, одержуючи прибуток за рахунок різниці в ціні.

Роздрібні фірми - це підприємства, які самостійно виконують експортно-імпортні операції. Свою діяльність вони реалізують через створення власних закордонних філій у вигляді магазинів роздрібної торгівлі, а також через організацію представництв і агентств із закупівлі товарів у дрібних місцевих виробників. Великі роздрібні фірми мають у своєму розпорядженні широку мережу своїх філій, дочірніх компаній і закупівельних контор за кордоном.

Розрізняють також посилкові роздрібні фірми, які приймають замовлення від іноземців і громадян, що проживають за межами своєї країни.

Дистрибютори - це фірми, які знаходяться в країні імпортера і здійснюють в основному імпортні операції із купівлі-продажу товарів від свого імені і за свій рахунок на основі угоди про надання їм права на продаж.

Стокісти - це фірми в країні імпортера, які здійснюють операції з експорту й імпорту на основі спеціального договору про консигнаційний склад. Цей договір слугує доповненням до основного договору про надання права на продаж, агентському договору, договору комісії.

Стокісти мають у своєму розпорядженні власні склади, купують і продають товари за свій рахунок і від свого імені, їх функція іноді є однією з додаткових функцій оптової фірми.

2. Діяльність комісійних фірм повязана з комісійними посередницькими операціями. Вони виконують разові доручення комітентів від свого імені, але за рахунок комітентів. Залежно від виду здійснюваних операцій і характеру взаємин з комітентом розрізняють експортні й імпортні комісійні фірми.

Комісійні експортні фірми виступають представниками продавця або покупця.

Комісійна фірма - представник продавця виконує доручення вітчизняного виробника-експортера з продажу його товарів на закордонному ринку. В її обовязки входить своєчасне постачання товару покупцеві, фінансування і документальне оформлення угоди, виконання всіх формальностей у країні покупця, здійснення гарантійного технічного обслуговування (за узгодженням сторін), організація збереження товарів у своїй країні чи за кордоном (за дорученням комітента). Комісійну винагороду фірма одержує від виробника-експортера.

Комісійна фірма - представник покупця виконує доручення іноземного покупця по закупівлі товарів на ринку своєї країни і розмішає замовлення іноземних імпортерів у виробника своєї країни. В обовязки фірми входить також транспортування і страхування вантажів, підписання контракту і здійснення розрахунків від імені покупця. Комісійну винагороду фірма одержує від покупця.

Серед комісійних фірм-представників покупця найважливіше місце посідають конфірмаційні доми. Їх характерною рисою є прийняття на себе ризику по кредитах, які від імені виробника-експортера вони надають покупцям, крім того ці фірми здійснюють фрахтування, страхування і кредитування імпортера, коли візі цього вимагає, здійснюючи платіж готівкою за поставлені експортером товари.

Комісійні імпортні фірми є представниками покупців своєї країни і розміщують замовлення в іноземних виробників від свого імені за рахунок вітчизняних комітентів. Вони також надають комітентам різні послуги, наприклад, складають інформаційні огляди конюнктури товарних ринків, стежать за відвантаженням товарів, підтримують контакт із постачальниками, для чого мають за кордоном своїх представників, можуть одержувати від іноземних виробників товари на консигнацію [15].

3. Агентські фірми виконують агентські операції і виступають від імені і за рахунок принципала. Вони можуть самі укладати угоди від його імені і за його рахунок чи тільки бути посередником при укладанні угод. Характерними рисами агентських фірм є довгострокове представництво, тісний контакт із принципалом і юридично повна незалежність від нього.

Більшість агентських фірм мають західноєвропейське походження, їх філії спеціалізуються на імпорті-експорті готових виробів і послуг незалежних постачальників. Найбільшу активність ці фірми проявляють на ринках з обмеженою місткістю. Агентські фірми мають стабільні позиції в західноєвропейському експорті товарів і послуг у країнах, що розвиваються. їх частка в цих операціях становить 10-20%.

Залежно від місцезнаходження агентські фірми класифікуються на:

а) агентів у країні принципала, до яких відносяться:

- експортний агент - торгова фірма, що виступає за дорученням одного або невеликого числа промислових фірм своєї країни на основі агентського договору, що укладається між ними. Така фірма одержує від промислових фірм зразки, каталоги, прейскуранти і на їх підставі шукає покупців. Великі фірми для одержання імпортних замовлень використовують свої закордонні відділення і збутові агентства. Транспортні витрати агентської фірми відшкодовуються промисловим підприємством;

- імпортний агент - торговельна фірма, що знаходиться в країні принципала і здійснює імпортні операції за його рахунок. Ці фірми можуть здійснювати додаткові послуги по збереженню товарів іноземних постачальників на наявних у них складах в очікуванні надходження замовлень, а також по рекламі для просування товарів на ринок;

б) агентів в іноземній державі, до яких відносяться:

- закордонний збутовий агент - фірма, якій надане право компанією іншої країни діяти від її імені і за її рахунок на визначеній території в іноземній державі за встановленою номенклатурою товарів. Ці фірми організовують збут товарів принципала на ринку, здійснюють технічне обслуговування машин і устаткування, створюють склади запасних частин, демонстраційні майданчики для показу устаткування, організовують рекламу. Для великих фірм характерна наявність розгалуженої мережі власних відділень, філій і контор на території своєї країни;

- іноземна закупівельна агентська фірма, що виконує операції по закупівлі товарів за кордоном для своїх принципалів, її послугами, як правило, користуються імпортери, що не мають за кордоном власних філій і не посилають туди своїх представників.

4. Брокерські фірми виконують брокерські операції. Це посередницькі фірми, що зводять контрагентів міжнародної торговельної угоди. За законодавством ряду країн, брокери не можуть виступати покупцями чи продавцями товарів, які їм доручено продати чи купити. Фахівців брокерських фірм характеризує високий професіоналізм, гарне знання товару, цін на біржові товари, стан ринку, достатня поінформованість про запити покупців і можливості постачальників. Дані фірми підтримують міцні звязки з банками, що дозволяє їм іноді фінансувати угоди і видавати поручительства за кредитоспроможність покупців (делькредере).

5. Фактори - це торговельні посередники, що виконують різноманітні посередницькі обовязки від імені експортера. У їх функції входить: здійснення експорту продукції принципала; фінансування експортних операцій (надання делькредере, оплата авансу виробнику, видача кредитів покупцям); страхування експортних кредитів; інкасація платежів у країні збуту; сприяння в підборі закордонних агентів; проведення операцій з приймання товарів у портах призначення, тому що їх численні контори розташовані в країнах збуту.

Фактори використовуються, як правило, дрібними і середніми промисловими підприємствами для просування товарів (в основному текстильної продукції, шкіри, мяса) на ринки США й інших західних країн.

У міжнародній торгівлі існують ще три особливих типи посередників, роль яких настільки значна, що їх відносять до організаційних способів торгівлі: міжнародні товарні біржі, аукціони, торги [15].

1.3 Методика оцінки ефективності посередницької діяльності

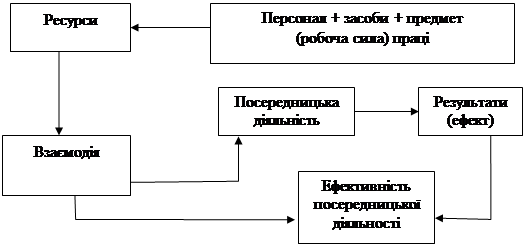

Посередницька діяльність здійснюється за взаємодії трьох визначальних чинників: робочої сили, засобів праці й предметів праці. Використовуючи їх, субєкти посередницької діяльності продукують суспільно необхідний продукт — торговельно-виробничі послуги. Це означає, що, з одного боку, мають місце витрати живої й уречевленої праці, а з іншого — результати. При цьому варто зауважити, що в посередницькій діяльності пріоритетну роль відіграє інтелектуальна праця персоналу, яку поки що не можна адекватно вартісно оцінити і вирізнити із сукупного результату діяльності підприємства. Саме цей чинник зменшує значущість торгівлі як основної сфери посередницької діяльності в процесі суспільного відтворення.

Процес формування кінцевих результатів і ефективність посередницької діяльності зображено на рис.1.2

Рис. 1.2Схема формування ефекту і ефективності посередницької діяльності [16]

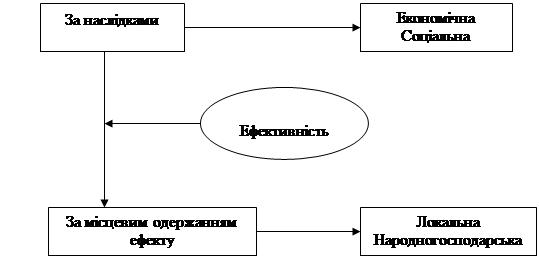

Ефективність посередницької діяльності вирізняється поліморфністтю визначення і застосування для аналітичних оцінок і управлінських рішень. З огляду на це важливим є розподіл за окремими ознаками відповідних видів ефективності.

Види ефективності посередницької діяльності виокремлюються переважно за різноманітністю одержуваних результатів (ефектів) посередницької діяльності. Насамперед, результат (ефект) буває економічним або соціальним.

Рис.1.3Види ефективності посередницької діяльності [16]

Економічний ефект відображає різні вартісні показники, що характеризують проміжні и кінцеві результати діяльності посередницької фірми. До таких показників відносять обсяг реалізованої продукції, величину одержаного прибутку, економію ресурсів, витрат, різницю між продажем і закупівельною ціною тощо [16].

Соціальний ефект зводиться до скорочення тривалості робочого тижня, створення нових робочих місць, підвищення рівня зайнятості людей, поліпшення умов праці та побуту, стану довкілля, загальної безпеки життя, якості торговельного обслуговування, стабільності й постійної відновлюваності пропонованого асортименту товарів, запровадження сучасних методів продажу товарів, економії витрат часу на здійснення торговельного обслуговування тощо. Складники соціального ефекту мають ту особливість, що далеко не всі з них підлягають кількісному вимірюванню. Як правило, соціальний ефект вимірюється бальною системою, яка ґрунтується на оцінках окремих складників досвідченими експертами.

Локальний ефект означає конкретний результат торгово-господарської діяльності посередницької фірми.

Народногосподарський ефект — це спільний ефект від діяльності у сферах обертання виробництва і споживання, або галузевий ефект, повязаний з позитивними наслідками діяльності субєктів посередницької діяльності.

Вимірювання ефективності посередницької діяльності, насамперед, методологічно повязане з визначенням критерію і формуванням відповідної йому системи показників.

Критерій ефективності посередницької діяльності — це якісна характерна ознака і визначальна міра пізнання суті ефективності. Правильно сформульований критерій повинен найбільш повно схарактеризувати суть ефективності як категорії й бути спільним для усіх ланок суспільного виробництва — від підприємства до народного господарства загалом.

У загальному вигляді критерій ефективності посередницької діяльності відображає постійно здійснюваний процес максимізації обсягу чистої продукції (національного доходу) стосовно витрат живої й уречевленої праці (персоналу, основних фондів і оборотних коштів). На рівні субєкта посередницької діяльності модифікованою формою єдиного критерію може бути також максимізація прибутку.

Кількісна визначеність і зміст критерію знаходять найбільш повне відображення в конкретних показниках ефективності посередницької діяльності.

Під час формування системи показників ефективності посередницької діяльності бажано дотримуватися єдиних принципів, які повинні використовуватися в кількісному вимірюванні ефективності народного господарства в цілому та інших видів діяльності. До них можна віднести:

- забезпечення взаємозвязку критерію і системи конкретних показників ефективності;

- відображення ефективності використання всіх видів застосовуваних ресурсів та витрат;

- можливість застосування показників ефективності в управлінні підприємством, прийнятті рішень та виконанні різних операцій;

- використання системи показників для виявлення резервів підвищення результативності всіх видів діяльності.

Систему показників ефективності посередницької діяльності фірми, що побудована на вищезгаданих принципах, можна подати так:

- інтегральний показник ефективності посередницької діяльності — це такий показник, який дає загальну оцінку результативності субєкта посередницької діяльності за певний період (сукупних ресурсів);

- узагальнюючі показники вимірюють ефективність виконання окремих видів діяльності: функціональної (суто торговельної), господарської та соціальної;

- специфічні показники використовуються для всебічної оцінки рівня і динаміки ефективності окремих посередницьких операцій, витрат, потужностей, устаткування, видів матеріальних ресурсів. Ці показники є також результативними, оскільки визначаються співвідношенням ефекту до витрат чи ресурсів, що його забезпечують [17].

Вищезгадані показники доповнюють техніко-економічні, за допомогою яких можна більш детально кількісно оцінити ефективність діяльності. Такі показники за своєю суттю не є результативними, але дають кількісне уявлення про діяльність посередницької фірми, наприклад, розмір товарообігу, площу торгового залу тощо.

Використання інтегрального показника ефективності посередницької діяльності дає змогу порівнювати результативність роботи окремих фірм посередників. До його виміру застосовуються різні підходи.

Теоретично значення інтегрального показника буде найбільш повним, якщо вимірювати його відношенням загального ефекту (економічного і соціального) до сукупних ресурсів, що використовувалися в процесі посередницької діяльності. Проблема практичної реалізації такого показника, з одного боку, полягає в тому, що не кожен із видів ефективності ресурсів підлягає кількісному виміру. З іншого боку, не завжди вартісні значення складових ефектів і ресурсів є зіставними між собою, тобто виникає проблема з визначенням загального ефекту чи сукупних ресурсів. Однак тільки таке визначення інтегрального показника за своїм змістом було б найбільш адекватним суті критерію ефективності посередницької діяльності. Тому на практиці застосовується визначення інтегрального показника посередницької діяльності як похідної від значення узагальнюючих показників. Шляхом визначення узагальнюючих показників дається кількісна оцінка ефективності здійснення окремих видів діяльності посередницької фірми: функціональної, господарської та соціальної.

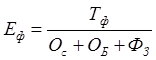

Узагальнюючий показник функціональної діяльності (Еф ) визначається за формулою:

(1.1)

(1.1)

де: ТФ — річний обсяг роздрібного товарообороту;

ОС — середньорічна вартість основних фондів;

ОБ — середньорічна вартість оборотних коштів;

ФЗ — фонд заробітної плати торговельних працівників за рік [18].

У даній формулі за вартісне вираження затрат живої праці в торгівлі прийнято витрати на заробітну плату. Разом з тим, слід мати на увазі, що заробітна плата тільки частково виражає вартість трудових ресурсів фірми і не враховує частку вартості затрат трудових ресурсів на створення додаткового продукту, який працівники фірми одержують у формі винагороди через суспільні фонди споживання. Було б доцільно вартісну оцінку трудових ресурсів дати як величину новоствореної вартості на фірмі. Проте визначення такого показника утруднюється у звязку з відсутністю відповідної інформації. Тому затрати трудових ресурсів у вартісній формі слід виражати через витрати на заробітну плату.

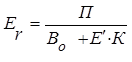

Узагальнюючий показник ефективності господарської діяльності (Еr )визначається для посередницької фірми співвідношенням

(1.2)

(1.2)

де:П — річний прибуток;

Во — витрати обігу за рік;

Е — нормативний коефіцієнт ефективності капітальних вкладень;

К — сума капітальних вкладень за рік.

Показники Еф і Еr дають кількісне уявлення про економічну роботу підприємства. Отже, економічна ефективність (Ее )може визначатися одним показником:

![]() (1.3)

(1.3)

Специфічні показники ефективності вимірюють результативність використання окремих видів ресурсів чи витрат.

Ефективність використання матеріальнихресурсів (Ем.р. ) вимірюється фондовіддачею:

![]() (1.4)

(1.4)

де Тф — розмір товарообігу за певний проміжок часу, грн.;

Во.ф — вартість основних фондів.

Показник ефективності використання фінансових ресурсів (Еф.р ) вираховується відношенням товарообігу до вартості оборотних коштів:

![]() (1.5)

(1.5)

де Во.к — вартість оборотних коштів, грн.

Специфічні (окремі) показники ефективності посередницької діяльності можуть визначатись для певних елементів результату роботи фірми чи з урахуванням певних елементів ресурсів. З допомогою системи показників ефективності посередницької діяльності можна визначити конкурентоспроможність, інвестиційну привабливість власного підприємства чи інших фірм, вдало приймати комерційні рішення, дати оцінку результатів роботи за певний період час та позицій на ринку [19].

Для визначення ефективності посередницької діяльності можна використати інший підхід. Наприклад, шляхом виділення результатів і витрат на одну комерційну операцію. Основною операцією в посередницькій діяльності є укладення договору.

Для оцінки виконання комерційних договорів використовується коефіцієнт виконання комерційного договору (Кв ):

![]() (1.6)

(1.6)

де Qд , Qф – кількість товару, поставленого за договором і фактично.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області керування.

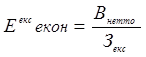

Для оцінки діяльності фірми розраховується показник ефективності її діяльності, що характеризує ступінь вигідності для фірми зовнішньоекономічних операцій.

Показник економічної ефективності реалізації експортних товарів являє собою відношення нетто (чистого виторгу) в іноземній валюті за реалізований товар до його собівартості в гривнях і обчислюється за формулою:

(1.7)

(1.7)

де: Внето – нетто (чистий виторг) в іноземній валюті, переведений у гривні за офіційним курсом;

Зекс – повна собівартість реалізованої на експорт продукції, грн.

Цей коефіцієнт показує суму інвалютного доходу від реалізації експортних товарів, що припадає на кожну витрачену фірмову гривню. Коефіцієнт ефективності може бути виражений у відсотках [20].

РОЗДІЛ 2

ОЦІНКА ТОРГІВЕЛЬНО-ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ НА ПІДПРИЄМСТВІ ПП НПКО «ТАТА»

2.1 Розвиток вітчизняного та зовнішніх ринків металургійної сировини

Графіт — листувато-пластинчата відміна вуглецю, того самого, із якого складається найдорожчий із усіх самоцвітів і найтвердіший мінерал алмаз, а також звичайнісінька сажа. Утворення графіту відбувається при високій температурі у вулканогенних і магматичних гірських породах.

Графіт — цінна сировина майже всіх галузей народного господарства, аж до атомної енергетики і оборонної промисловості включно. Використовується для виробництва будь-яких ливарних форм, тиглів, реторт, вогнеупорів, акумуляторів, електровугільних елементів, метало-графітових виробів, колоїдно-графітових препаратів, змазувально-охолоджувальних рідин, олівців, технічних алмазів та інших виробів. Один їх перелік вказує на універсальність застосування цього мінералу [21].

З технічної точки зору графить - це матеріал, який застосовується практично у всіх галузях промисловості. Він складається в основному з вуглецю, але завжди містить домішки інших речовин у вигляді золи, летючих речовин, вологи. Щільність чистих і крупних кристалів графіту 2,23 ± 0,01 г/см3. Щільність штучних графітових матеріалів коливається в межах 1,5-2,25г/см3.

Міцність виробів з графіту в значній мірі залежить від дисперсної структури. Великокристалічний графіт дуже м’який унаслідок легкості розщеплювання по площинах спайності. Вироби з цього графіту мають низьку механічну міцність і твердість.

Незалежно від хімічного складу і домішок у графіту різних родовищ спостерігається велика різноманітність властивостей. Це різноманітність властивостей зводиться в основному до відмінностей дисперсної структури, тобто до величини, форми і взаємного розташування кристалів графіту, що складають тіло.

Углеграфітовиє антифрикційні матеріали (у тому числі і графить антифрикційний АГ) можуть застосовуватися як вкладиші радіальних і наполегливих підшипників, втулок, що управляють, пластин, поршневих кілець, поршневих і радіальних ущільнень в різних машинах, приладах і механізмах.

Силіцированний графіт широко застосуються в металургії, хімічному і нафтохімічному машинобудуванні як вузли тертя (кільця ущільнювачів, підп’ятники, підшипники ковзання), в насосах, реакторах, сепараторах і іншому устаткуванні.

З металлографітов виготовляють деталі вузлів тертя машин, приладів і агрегатів, що працюють без мастила, а також втулки підшипників, поршневі кільця, кільця ущільнень торців і секційних, що направляють і т.д. [22].

Природний графіт застосовується в багатьох технологічних і виробничих процесах: вогнетриви (високоякісні, графитомагнієві, алюмо-графітові), ливарне виробництво, гальмівні накладки, мастила, олівцеве виробництво, тиглі, гальванічні батареї, лужні акумулятори, порошкова металургія, вуглеграфітові матеріали (електрощітки, електровугільні вироби, антифрикційні матеріали), виробництво стали, інші області (фарбувальні і поліруючі речовини), антічадні матеріали, деталі для електротехніки, магнітні стрічки, виробництво промислових алмазів, суспензії охолоджують і змащують).

Високі електро- і теплопровідність, стійкість проти окислення при високих температурах, хороші антифрикційні властивості робить графіт незамінними у виробництві багатьох видів вуглеграфітових матеріалів.

Бій графіту є кращим матеріалом для захисних наконечників термопар, призначених для короткочасних вимірів (1-3 мін) температури рідкого чавуну і шлаку; бій графіту не змочується металами і шлаками і практично не розчиняється в них, тоді як кварцові чохли (наконечники) швидко змиваються чавуном або шлаком [21].

Сумарне перебування в шлаку графітового наконечника, виготовленого з бою графіту з товщиною стінки 10 мм складає 6-7 годин, тоді як сама термопара в цих умовах служить 2-3 години, після чого потребує заміни. При повному зануренні графітового чохла (блоку) в рідкий чавун або шлак час його роботи складає 30 ч.

Україна займає 2-е місце у світі за запасами графіту (прогнозні ресурси понад 1 млрд. т, 20% світових, Китай – 26%). Виявлено біля. 300 родовищ і проявів графіту. Графітові родовища сконцентровані в Побузькому, Бердичівському, Криворізькому і Приазовському районах. Всі родовища належать до метаморфогенного типу. Держбалансом ресурсів України враховано 5 родовищ графіту. Родовища кристалічного графіту (Заваліївське, Троїцьке і інші) повязані з тілами графітових гнейсів і їх корою вивітрювання. Рудні тіла залягають серед метаморфічних порід і в середині містять 6% графіту. Балансові запаси графітової руди категорії А+В+С1 на початку ХХІ ст. складали в Україні 125,8 млн. т, графіту – 7843 тис. т. Практичний інтерес представляють рихлі руди зони вивітрювання. Їх перспективні ресурси становили на 2009 р. 869 млн. т (46,3 млн. т графіту), а прогнозні – 700 млн. т. Загальна картина запасів корисних копалин України, в тому числі і графіту наведена у додатках. (Додаток Б)[23].

Потреба України в графіті постійно зростає і найближчим часом збільшиться в 2-3 рази. Графіт — також дефіцитна сировина на світовому ринку. В нашій країні зосереджені одні з найбільших у світі запасів цих мінеральних ресурсів. Заваліївське родовище (Криворізька область) — найбільше не тільки в Україні, а й у світі. Графітові руди є також у Кіровоградській, Запорізькій та Донецькій областях — Петровську, Маріуполі й Троїцьку. Загальні розвідані запаси графітових руд в Україні становлять понад 97 мільйонів тонн, із них 86% припадає на Заваліївське родовище, яке нині інтенсивно експлуатується.

При існуючому видобутку графіту — близько 900 тис. тонн — запасів Заваліївського родовища вистачить на 100 років. Руда з карєру надходить до збагачувальної фабрики, а потім — до споживачів. Вартість тонни крупнолускатого збагаченого графіту на світовому ринку становить від 540 до 1500 доларів.

Україна постачає заваліївський графіт у багато країн світу і лише 28% його використовує для власних потреб. Найбільшим споживачем є Росія. Крім того, український графіт експортується в Японію, Болгарію, Польщу, Німеччину, Чехію, Словаччину, Вєтнам, Угорщину, Іран, Нігерію, Грецію, Австрію, Бельгію та в інші країни. Нині комбінат у Заваллі значно знизив свою продуктивність. Це повязано з відсутністю капіталовкладень для освоєння нового проммайданчика та необхідністю заміни спрацьованого технологічного устаткування. Враховуючи ту обставину, що розвідані запаси кристалічного графіту на Петровському, Маріупольському та Троїцькому місцезнаходженні невеликі, виникла проблема розширення існуючої або ж створення нової бази на Заваліївському родовищі, а також можливість повторного використання відпрацьованого графіту.

Останнім часом на території України виявлені нові родовища зі значними прогнозними ресурсами графіту — Буртинське, Балахівське, Сачкінсько-Троїцьке, ряд нових дільниць у районі Завалля. Буртинське родовище розташоване на Хмельниччині. Середній вміст графіту в руді тут складає 6,7%. Збагачення цих руд не вимагає складних технологій. Це дуже перспективне родовище, яке має розроблятися відкритим (карєрним) способом. Важливе також і те, що родовище розташоване на неорних землях, тобто з сільськогосподарського обігу не будуть вилучатися цінні землі.

Перспективним є і Балахівське родовище із значними запасами графітової руди.

Графіт — велике багатство нашого народу. Україна може стати світовим постачальником не тільки цього цінного і досить дорогого мінералу, але, що особливо важливо, виробів із нього — металево-графітових, змазувально-охолоджувальних та штучних алмазів [24].

Експорт продукції асортиментного ряду «Графіт» з України в 4 кв. 2009 р. склав суму понад 344 млн. 900 тис.грн., що на 47% менше в порівнянні з попереднім кварталом; кількість експортерів в порівнянні з попереднім кварталом впало на 50%: у секторі «Графіт» спостерігається падіння попиту на продукцію як на внутрішньому, так і на зовнішньому ринку.

Імпорт продукції асортиментного ряду «Графіт природний:» в Україну в 4 кв. 2009 р. склав суму понад 265 млн. 700 тис. грн., що на 122% більше в порівнянні з попереднім кварталом; кількість імпортерів в порівнянні з попереднім кварталом зросла на 133%: сектор «Графіт природний» демонструє збільшення споживання на внутрішньому ринку [25].

2.2 Особливості зовнішньоекономічної діяльності на ПП НПКО «ТАТА»

Наукове промислово-комерційне обєднання «ТАТА» успішно працює на ринку металургійної сировини з 1993 року. Підприємство займає друге місце за обсягом поставок графітованих електродів (після єдиного в Україні заводу виробника цієї продукції)[26].

Відділ графіту існує на НПКО «ТАТА» фактично з перших днів заснування фірми. Основним напрямом діяльності фірми являється поставка графітованих електродів. В даний момент підприємство є ексклюзивним дилером компанії «ANHUI TEA Exp. IMP. Co. Ltd» (КНР) по Україні, Латвії, Литві, Республіка Білорусь, та Турції. Компанія «ANHUI TEA Exp. IMP. Co. Ltd» є найбільшим виробником вуглеграфітової продукції в Китаї з річним об’ємом виробництва більш 50 тис. тон/рік. Спільними зусиллями підприємству ПП НПКО «ТАТА» вдалося повністю адаптувати вуглеграфітову продукцію компанії «ANHUI TEA Exp. IMP. Co. Ltd» (КНР) до умов та потреб українського ринку. В теперішній момент ПП НПКО «ТАТА» може запропонувати поставку електродів графітованих діаметром 75 – 600 мм. Електроди діаметром 150 – 300 мм постійно знаходяться на складі в місті Запоріжжі об’ємом 100 – 200 тон. У зв’язку з цим ризик несвоєчасної поставки зведений до мінімуму. По електродам іншого діаметру строк першої поставки – 30-45 днів [27].

Перспективним напрямком діяльності фірми є поставка графітованих електродів марки НР та UHP з покращеними показниками. Проведені поставки пробних партій електродів таких марок на підприємства України та Польщі. Результати випробування показали, що використання таких електродів істотно зменшує їх витрати з розрахунку на тонну металу, що виплавляється.

Ще одним перспективним напрямком діяльності підприємства є виготовлення різних виробів із графіту щільністю від 1,6 до 1,82 г/см3 . За своєю структурою та фізико-механічними властивостями графіт моє високу стійкість до температур, агресивної середи та механічному зносу. Внаслідок цього, графітовані вироби вживають у металургійній, хімічній промисловості та машинобудуванні [26].

Вже 10 років на ПП НПКО «ТАТА» працює відділ вогнетривких виробів, який здійснює комплексні поставки продукції на підприємства металургійної, машинобудівельної харчової промисловості. За час існування відділ вогнетривких виробів заснував широкий спектр клієнтів як по всій Україні так і за її межами.

Підприємство ПП НПКО «ТАТА» діє на ринку з 1993 року і за цей час встигло налагодити імпорт з основними імпортерами графіту для України.

Підприємство імпортує продукцію на умовах «ІНКОТЕРМС 2000». Інкотермс - це міжнародні правила, визнані урядовими органами, юридичними компаніями і комерсантами по всьому світу як тлумачення найбільш застосовних в міжнародній торгівлі термінів. Сфера дії Інкотермс поширюється на права і обовязки сторін за договором купівлі-продажу в частині постачання товарів. Кожен термін є абревіатурою з трьох букв.

Головним імпорт-партнером підприємства є «ANHUI TEA Exp. IMP. Co. Ltd» (Китайська Народна Республіка - Основні родовища графіту знаходяться в провінціях Гирін, Фуцзянь, Шеньсі і у Внутр. Монголії. Високоякісний каолін добувається в провінціях Цзянсі, Фуцзянь, Чжецзян, Гуандун, Юньнань, Ганьсу і у Внутр. Монголії) [28].

Основними статтями імпорту підприємства є :

- Графитированні електроди й ніпелі: використовуються в дугових сталеливарних, феросплавних, руднотермічних печах;

- Блоки вуглецеві та графитированні:використовуються для футеровки доменних, електротермічних печей;

- Проводимо механічну обробку графіту: по кресленнях замовника виготовляємо фасонні вироби з дрібнозернистого, щільного графіту марок ЕГ, ГМЗ, ЗОПЗ, МГ, МПГ і так далі. Використовуються в металургійної, машинобудівної, нафтохімічної, ювелірної галузях промисловості.

- Графіт подрібнений, крупка графітова, бій графітованих електродів, порошки графітові: використовуються для науглеражіванія чавуну і сталі в печах різного типу.

- Природні графітові порошки марок: GL, ГЛС, ГК, ГТ, ГЕ і інші: використовуються в сталеливарної, чавуноплавильного, вогнетривкої промисловості, а також при приготуванні мастил, виготовленні графітових щіток [29].