Проектное финансирование и реальные инвестиции

СОДЕРЖАНИЕ: Проектное финансирование как инструмент реального инвестирования. Структура инвестиционного проекта. Анализ эффективности инвестиционных проектов. Инвестиционный проект-план или программа вложения капитала с целью последующего получения прибыли.ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ И РЕАЛЬНЫЕ ИНВЕСТИЦИИ

Содержание

1. ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ КАК ИНСТРУМЕНТ РЕАЛЬНОГО ИНВЕСТИРОВАНИЯ 2

2. СТРУКТУРА ИНВЕСТИЦИОННОГО ПРОЕКТА_ 7

3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ_ 13

Литература_ 17

1. ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ КАК ИНСТРУМЕНТ РЕАЛЬНОГО ИНВЕСТИРОВАНИЯ

Проектным финансированием принято называть такой способ привлечения долгосрочного капитала для реализации крупных инвестиционных проектов, при котором единственным источником возврата вложенных средств и главным обеспечением кредита служат денежные потоки, генерируемые самим проектом [87]. Типичными примерами проектного финансирования служат проекты строительства трубопроводов, портовых терминалов, других объектов частной или общественной инфраструктуры. Вообще говоря, проектное финансирование в чистом виде встречается не так уж часто, хотя и охватывает суммарно весьма заметные объемы инвестиций. Тем не менее тема оценки таких проектов в своей актуальности выходит далеко за пределы небольшого числа «чистых» случаев. Для этого есть как минимум две причины:

- проектное финансирование в силу своей сложности аккумулирует и демонстрирует в наиболее полном виде все подходы, роли и допущения, полезные при подготовке любого инвестиционного проекта;

- хотя традиционному пониманию проектного финансирования соответствует не так много случаев, термин этот часто применяется более широко и охватывает также все случаи кредитования проектов, масштаб которых достаточно велик по сравнению с деятельностью заемщика, а сумма кредита не может быть обеспечена залоговым имуществом.

Второе допущение существенно расширяет спектр рассматриваемых проектов. В самом общем смысле, инвестиционным проектом [investment project] называется план или программа вложения капитала с целью последующего получения прибыли. В частности, под такое определение подпадает большинство случаев жилищного и коммерческого строительства, возведение крупных промышленных объектов и масштабное перепрофилирование или модернизация производства [95]. Это большая и активно развивающаяся область, в которой ежегодно реализуются даже не сотни, а тысячи инвестиционных проектов, и которая охватывает значительную долю всех капитальных вложений российской экономики.

В проекте, который принято считать реализующимся на условиях проектного финансирования [87], задействованы как минимум три участника:

1) проектная компания . Она создается специально для проекта, отвечает за его реализацию и обычно не имеет ни финансовой истории, ни имущества для залога. Именно использование проектной компании является главной отличительной особенностью этого вида проектов. Ответственность и риски по инвестированному капиталу не возлагаются на проверенное и солидное предприятие, а, как и финансирование, сложным образом распределяются между участниками процесса и регулируются набором контрактов и соглашений.

2) инвестор , вкладывающий средства в собственный капитал проектной компании. Инвестор, с одной стороны, редко ограничивается лишь денежными вкладами и получением прибыли, а с другой стороны, особенно когда инвесторов несколько, их вложения вообще могут заключаться не в финансовых вливаниях. Такие инвесторы инициируют проект, создают проектную компанию и в той или иной форме рассчитывают извлекать выгоду из ее успешной деятельности.

3) кредитор . Помимо того, что проектная компания, получающая кредит, не имеет ни залогов, ни поручителей в традиционном понимании этих терминов, доля заемного капитала в проектном финансировании значительно выше, чем в обычных корпоративных кредитах и средняя сумма, предоставляемая кредитором, составляет 70-80% всех капитальных затрат проекта. Понятно, что это ставит кредитора в сложные условия и требует от него не только поиска альтернативных путей защиты своих капиталов, но и особенно тщательного анализа всех тонкостей финансируемого мероприятия.

Рассмотрим подробнее процедуру оценки, применяемой в департаментах проектного финансирования банков.

Кроме уже упомянутого отсутствия залога и других недостатков «новорожденной» проектной компании с точки зрения потенциального кредитора, можно выделить еще несколько принципиальных особенностей проектного финансирования [106], которые требуют особого подхода от аналитиков банка:

- сроки таких проектов обычно достаточно велики. Если в жилищном строительстве небольшие проекты еще могут укладываться в два-три года, то во всех прочих вариантах проектного финансирования речь почти всегда идет о сроках свыше пяти лет, и нет ничего необычного в проектах, которым требуется кредитование на срок больше десяти лет (хотя надо признать, что такие сроки встречаются нечасто);

- во всех без исключения случаях проектного финансирования инвестиционная фаза (этап «сооружения» проекта) достаточно сложна и ее успешное завершение нельзя гарантировать;

- исследование рынка выглядит сложнее, чем в случаях с менее значительными инвестициями, так как в процессе реализации таких проектов создаются товары или услуги, для которых трудно подобрать аналоги и историю продаж, а иногда появление на рынке завершенного проекта меняет этот рынок так, что предыдущая история становится не актуальной.

Эти три отличия требуют от аналитиков адекватной реакции, как в отношении методов исследования, так и в отношении того, какой уровень подготовки проекта можно было бы считать удовлетворительным.

Организационно защита кредитора от излишних рисков достигается за счет заключения группы проектных контрактов, регулирующих основные вопросы развития проекта и определяющих, как именно риски разных его этапов распределяются между участниками. Число проектных контрактов может быть различным. Документами, входящими в их число, могут быть:

- проектное соглашение – документ, определяющий условия поставок продукции или услуг проекта в случае, если один из инвесторов проекта является также потребителем готовой продукции;

- контракт на проектирование и сооружение проекта – договора с проектными, инжиниринговыми и строительными организациями, производителями оборудования и другими участниками инвестиционной фазы;

- контракты на эксплуатацию и техническое обслуживание (если для этих целей приглашаются сторонние организации);

- контракт на поставку энергии, топлива или сырья там, где это необходимо;

- разрешения, которые сами по себе не являются контрактами, но необходимы для заключения всех проектных договоров;

- соглашение о государственной поддержке, если деятельность в рамках проекта подразумевает ее необходимость;

- контракты, связанные с оказанием услуг страхования;

- прямые соглашения, которые связывают кредитора с участниками проектных контрактов. Они необходимы для того, чтобы определить отношение каждого участника проекта к активам, создаваемым и приобретаемым в его рамках, как к объекту возможных имущественных претензий в случае возникновения проблем.

Чем более полный пакет проектных контрактов подготовлен до привлечения финансирования, тем четче распределены риски проекта, ниже неопределенность результатов для кредитора, а значит – выше вероятность положительных решений и ниже процентная ставка.

После того как необходимые документы собраны, а точнее – параллельно с этим, кредитор начинает анализ потенциала проекта, его возможностей и рисков [101]. Эта работа разбивается на пять достаточно самостоятельных направлений:

1. Технологический анализ – исследование того, насколько предлагаемый план сооружения проекта и условия его функционирования разумны, и могут ли они быть реализованы. Это связано с тем, что любая тема проекта требует в первую очередь понимания сути бизнеса, и только потом – экономических расчетов. Поэтому в банках, где объем проектного финансирования достаточно велик, сотрудники распределяются по отраслям, чтобы накапливать навыки и знания, характерные для каждой отрасли.

2. Правовой анализ – вторая по частоте провалов область. Строительство, нефть и другие полезные ископаемые, фармакология – во всех этих отраслях юридические аспекты новых инвестиционных проектов могут оказаться даже более сложными, чем основная инвестиционная часть. Естественно, и внимание со стороны аналитиков здесь должно быть повышенным.

3. Анализ финансовой состоятельности строится на бюджете проекта и создании достаточного запаса финансовой прочности на всех его этапах. Вопросы финансовой состоятельности решаются в фоновом режиме при построении финансовой модели проекта, центрального аналитического документа, который становится одновременно и инструментом исследования перспектив проекта, и средством для достижения взаимопонимания всех его участников.

4. Анализ эффективности включает расчет традиционных показателей эффективности проекта с позиции инвестора и кредитора.

5. Анализ рисков – оценка чувствительности проекта к отклонениям прогнозных данных, изучение различных сценариев его осуществления и анализ возможных убытков инвестора и кредитора.

Следует заметить, что основной объем работы проектного финансирования кредитора приходится на первые два этапа, а также на сбор и подготовку данных для финансовой модели [95]. Именно на этих этапах труднее всего говорить о единых подходах и методиках, так как индивидуальные особенности каждого проекта здесь доминируют, не оставляя места для стандартизации. А вот на более поздних этапах применяются уже стандартные показатели и подходы, которые практически без изменений повторяются из проекта в проект.

2. СТРУКТУРА ИНВЕСТИЦИОННОГО ПРОЕКТА

Формы и содержание инвестиционных проектов могут быть самыми разнообразными – от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества. Во всех случаях, однако, присутствует временной лаг (задержка) между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль [11].

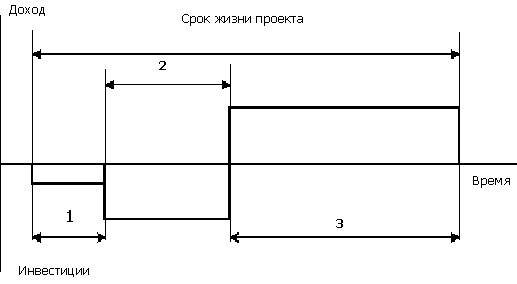

Временной фактор играет ключевую роль в оценке инвестиционного проекта. В этой связи целесообразно представить весь цикл развития проекта в виде графика (Рисунок 7).

Представленный график носит достаточно условный характер, однако на нем можно выделить три основные фазы развития проекта: предынвестиционную, инвестиционную и эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта [project lifetime].

Рисунок 1 – График развития инвестиционного проекта

(Обозначения: 1 - предынвестиционная фаза; 2 - инвестиционная фаза; 3 - эксплуатационная фаза)

Первая фаза, непосредственно предшествующая основному объему инвестиций, во многих случаях не может быть определена достаточно точно. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта.

Также здесь может осуществляться юридическое оформление проекта (регистрация предприятия, оформление контрактов и т.п.) и проводиться эмиссия акций и других ценных бумаг.

Как правило, в конце предынвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные действия, разумеется, требуют не только времени, но и затрат. В случае положительного результата и перехода непосредственно к осуществлению проекта понесенные затраты капитализируются и входят в состав так называемых предпроизводственных затрат с последующим отнесением на себестоимость продукции через механизм амортизационных отчислений [102].

Следующий отрезок времени отводится под стадию инвестирования или фазу осуществления [investment/implementation phase]. Принципиальное отличие этой фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство), а, с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств.

На данной стадии формируются постоянные активы предприятия. Некоторые виды сопутствующих затрат (например, расходы на обучение персонала, на проведение рекламных мероприятий, на пуско-наладку и другие) частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично - капитализированы (как предпроизводственные затраты).

С момента ввода в действие основного оборудования (в случае промышленных инвестиций) или по приобретении недвижимости или иного вида активов начинается третья стадия развития инвестиционного проекта – эксплуатационная [operational] фаза. Этот период характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями и текущими издержками.

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. Очевидно, что, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода [101].

Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (так называемый инвестиционный предел). Например, при установке нового оборудования им будет являться срок полного морального или физического износа.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Так, при проведении банковской экспертизы на предмет предоставления кредита, срок жизни проекта будет совпадать со сроком погашения задолженности и дальнейшая судьба инвестиций ссудодателя уже не будет интересовать.

Как правило, устанавливаемые сроки примерно соответствует сложившемся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений. В условиях повышенного инвестиционного риска средняя продолжительность принимаемых к осуществлению проектов, очевидно, будет ниже, чем в стабильной экономической обстановке.

Рассмотрим подробнее задачи, решаемые на первой, предынвестиционной фазе развития проекта.

Как уже было сказано выше, на этом этапе проводится ряд исследований и ведется подготовка к началу осуществления проекта. Степень подробности исследований, в мировой практике называемых предынвестиционными [pre-investment studies], может варьироваться в зависимости от требований инвестора, возможности их финансирования и времени, отведенного на их проведение. Принято выделять три уровня предынвестиционных исследований:

1) исследование возможностей [opportunity studies];

2) подготовительные или предпроектные [pre-feasibility] исследования;

3) оценка осуществимости или технико-экономические исследования [feasibility studies].

Различие между уровнями предынвестиционных исследований достаточно условно. Как правило, поэтапная подготовка окончательного решения необходима только в случаях достаточно крупных проектов, типа проектов строительства нового предприятия или организации нового производства. Важно отметить факт безусловной необходимости проработки всех опросов, связанных с осуществлением инвестиционного проекта, так как это в значительной степени определяет успех или неудачу проекта в целом (естественно, при условии, что не будет допущено серьезных ошибок на следующих стадиях). Недостаточно или неправильно обоснованный проект будет обречен на серьезные трудности при его реализации, независимо от того, насколько успешно будут предприниматься все последующие действия.

Стоимость проведения предынвестиционных исследований в общей сумме капитальных затрат довольно велика. По данным ЮНИДО [80], она составляет от 0,8 процента для крупных проектов до 5 процентов при небольших объемах инвестиций.

В общем случае результаты предынвестиционных исследований должны дать исчерпывающую характеристику инвестиционного проекта. На всех стадиях, несмотря на различную глубину проработки, исследования должны вестись комплексно, с возможным привлечением специалистов самого широкого профиля для уточнения технологических, технических и других вопросов (так называемые поддерживающие исследования [supporting studies]).

Структура информации, прорабатываемой в ходе исследований, согласно рекомендациям ЮНИДО, выглядит следующим образом:

1) цели проекта, его ориентация и экономическое окружение, юридическое обеспечение (налоги, государственная поддержка и т.п.);

2) маркетинговая информация (возможности сбыта, конкурентная Среда, перспективная программа продаж и номенклатура продукции, ценовая политика);

3) материальные затраты (потребности, цены и условия поставки сырья, вспомогательных материалов и энергоносителей);

4) место размещения, с учетом технологических, климатических, социальных и иных факторов;

5) проектно-конструкторская часть (выбор технологии, спецификация оборудования и условия его поставки, объемы строительства, конструкторская документация и т.п.);

6) организация предприятия и накладные расходы (управление, сбыт и распределение продукции, условия аренды, графики амортизации оборудования и т.п.);

7) кадры (потребность, обеспеченность, график работы, условия оплаты, необходимость обучения);

8) график осуществления проекта (сроки строительства, монтажа и пуско-наладочных работ, период функционирования);

9) коммерческая (финансовая и экономическая) оценка проекта.

Вышеприведенная структура в целом соответствует структуре бизнес-плана инвестиционного проекта.

В самом общем случае под бизнес-планом понимается текст, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления.

В некоторых случаях подготовка бизнес-плана является промежуточной стадией разработки проекта, а сам бизнес-план выступает как переговорный текст, то есть как основа для ведения переговоров между держателем проекта и потенциальными его участниками (инвесторами). В последнем случае в нем может быть опущена или приведена только в самом общем виде оценка форм и условий финансирования.

Последний блок из приведенного перечня – коммерческая оценка – имеет ключевое значение для принятия решения о состоятельности инвестиционного проекта. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта [98]. Как следствие, информация именно этого раздела бизнес-плана является ключевой при принятии потенциальным инвестором решения об участии в проекте.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта? Этих критериев два. Кратко их можно обозначить как финансовая состоятельность (финансовая оценка) и эффективность (экономическая оценка).

Оба указанных подхода взаимодополняют друг друга. В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации. Во втором – акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Среди поддерживающих исследований особо необходимо выделить исследования, связанные с изучением предполагаемых рынков сбыта и других аспектов маркетинга, постольку, поскольку речь идет именно о коммерческой оценке инвестиций.

3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В основе всех выводов, касающихся эффективности проекта, его финансовой состоятельности и рисков, лежит исследование построенной финансовой модели. Основу этой модели должен обеспечить сбалансированный подход построения базового прогноза доходов и затрат проекта. Если хотя бы один из элементов финансового плана не будет иметь под собой достаточных оснований, все перечисленные ниже характеристики могут оказаться бессмысленными. Эти характеристики, непосредственно задействованные при принятии решений, включают:

1. Традиционные показатели экономической эффективности вложений . Как правило, рассчитывается чистая текущая стоимость денежных потоков (NPV), срок окупаемости инвестиций (PBP) и внутренняя норма рентабельности (IRR). Иногда в этот список вносятся небольшие изменения, но это происходит нечасто. Все показатели рассчитываются как с позиции инвестора проекта, так и с позиции кредитора, что, естественно, подразумевает, что и прогноз денежных потоков проекта должен предусматривать выделение чистого денежного потока для каждого из участников.

2. Общее покрытие долга . Кредитор не только ограничивает максимальную долю своего участия в проекте, он еще и устанавливает предельную долю доходов проекта, которые могут идти на погашение займа. Обычно эта доля устанавливается через коэффициент общего покрытия долга, который рассчитывается как отношение чистых доходов каждого периода проекта к величине платежей процентов и основного долга, запланированных на этот же период. Нормальное значение этого коэффициента лежит в интервале от 1,2 до 1,5, в зависимости от стабильности доходов проекта. То есть около трети доходов по плану спонсоры должны оставлять себе – это гарантирует кредитору стабильность платежей при колебаниях в деятельности проектной компании.

3. Точка безубыточности и графики чувствительности . Практически не бывает таких проектов, все коммерческие характеристики которых были бы определены и защищены проектными контрактами. Это значит, что проект реализуется в условиях неопределенности и даже самый обоснованный прогноз его результатов – всего лишь предположение. Поэтому кредитор стремится не только проверить базовый прогноз, но и оценить те пределы, в которых могут отклоняться исходные предпосылки без ущерба для интересов участников проекта. Для этих целей расчеты дополняются анализом чувствительности проекта к изменению ключевых параметров, а также определяются предельные параметры, при которых проект остается финансово состоятельным и экономически эффективным.

4. Оценка эффективности для пессимистического сценария . Продолжением и развитием предыдущего аналитического блока является исследование одного или нескольких параметров проекта, отличающихся от базового сценария. Задача – изучить возможные убытки, условия их возникновения и способы минимизации.

В принципе, этот небольшой список можно дополнять по мере необходимости самыми разными аналитическими инструментами и показателями, но нужды в этом обычно не возникает, так как для проектного финансирования характерны высокие уровни неопределенности и большие ограничения возможности использовать финансовую математику. Главный акцент делается на повышение качества модели, применяемой в расчете этого небольшого списка показателей.

В условиях высокой неопределенности развития проекта кредитор неизбежно будет выходить за рамки простого изучения бизнес-планов и искать дополнительные подтверждения надежности или признаки повышенного риска [8]. Хотя поиск этот и основывается в большой степени на личном опыте и способности к анализу каждого кредитного аналитика, можно все же выделить ряд характерных признаков, на которые скорее всего отреагирует кредитор. К признакам «привлекательного» проекта, повышающие шансы на финансирование, можно отнести следующие:

1) проект прошел стадию предварительного проектирования и имеет подготовленные строительные сметы;

2) проект имеет успешно реализованные аналоги, особенно если эти аналоги связаны со спонсорами проекта;

3) проектные контракты закрепляют долгосрочные отношения с поставщиками и покупателями;

4) проект имеет высокую расчетную эффективность, значительно превышающую стоимость привлекаемого капитала;

5) длительность эксплуатации проекта значительно больше, чем срок кредитования.

Не менее важно и то, кто является инвестором проекта и создателем проектной компании. Кредиторы обычно заинтересованы иметь инвесторов с:

1) опытом работы в рассматриваемой отрасли промышленности, и, следовательно, способных решить технические и эксплуатационные задачи по мере реализации проекта;

2) достаточной суммой собственного капитала, инвестированного в проект, что должно служить им стимулом для действий по защите своих инвестиций в случае возникновения проблем;

3) приемлемой доходностью на их инвестиции в собственный капитал проектной компании, так как в случае низкой доходности у инвесторов может быть недостаточно стимулов для дальнейшего участия в деятельности проектной компании;

4) соглашениями о трансфертных ценах с проектной компанией;.

5) заинтересованностью в долгосрочном успехе проекта;

6) финансовыми возможностями (но не обязательствами) поддержать проект, если он столкнется с трудностями.

Все это не является обязательной частью требований кредитора, но тщательно изучается на этапе проверки должной добросовестности (due diligence) заемщика и в конечном итоге влияет на принятие решения не меньше, чем стандартные показатели.

Литература

1. Арсеньев Ю.Н., Минаев В. С. Управление рисками. – М.: Высшая школа, 1997, 420 с.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1995, 273 с.

3. Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996, 412 с.

4. Брэгхем Юджин Ф. Энциклопедия финансового менеджмента. Перевод с англ. Издание 5-е. – М.: Экономика, 1998, 823 с.

5. Буянов В.П., Кирсанов К.А., Михайлов Л.М. Рискология. Управление рисками. – М.: Экзамен, 2003 , 384 с.

6. Ващенко Т.В. Математика финансового менеджмента. – М.: Перспектива , 1996, 82 с.

7. Вестник Совета Федерации, № 8, 2006, 80с.

8. Вяткин В.Н., Хэмптон Д.Д., Казак А.Ю. Принятие финансовых решений в управлении бизнесом. – М.; Екатеринбург: ЗАО ИД “ЯВА”, 1998, 487 с.

9. Гапоненко А.Л. Стратегия социально-экономического развития: страна, регион, город. – М.: РАГС, 2001, 224 с.

10. Градов А.П., Медников М.Д., Кузин Б.И. Региональная экономика. Принципы и модели управления предпринимательским климатом региона. – М.: Питер, 2003, 222 с.

11. Дубров А. М., Лагоша Б. А., Хрусталёв Е. Ю.. Моделирование рисковых ситуаций. – М.: Финансы и статистика, 1999г., 176 с.

12. Журнал “Финансовый менеджмент” №4, 2001, 120 с.// Попов Е.В., Писчасов Ф.А. Анализ эффективности прямых инвестиций.

13. Журнал ”Эксперт”, № 40 (581), 29 октября – 4 ноября 2007, 120 с.

14. Журнал “Эксперт”, №47 (588) от 17 декабря 2007, 56 с. Эксперт On-Line: http://www.expert.ru.

15. Инвестиции в России 2006: Стат.сб./Росстат. – М.,2006, 211 с.

16. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1996, 576 с.

17. Колб Р.В., Родригес Р.Дж. Финансовый менеджмент: Учебник. Пер.2-го англ. издания; Предисл. к русск. Изд. К.э.н. Драчевой Е.Л. М.: Издательство “Финпресс”, 2001, 496 с.

18. Колб Роберт У. Финансовые деривативы. – М.: ИИД “Филинъ”, 1997, 320 с.

19. Корчагин Ю.А. Инвестиционная стратегия. – Ростов-на-Дону: Феникс, 2006, 348 с.