Производные финансовые инструменты 2

СОДЕРЖАНИЕ: КОНТРОЛЬНАЯ РАБОТА по дисциплине «РЫНОК ЦЕННЫХ БУМАГ» Тема 7. Производные финансовые инструменты СОДЕРЖАНИЕ Введение …..КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«РЫНОК ЦЕННЫХ БУМАГ»

Тема 7. Производные финансовые инструменты

СОДЕРЖАНИЕ

| Введение ………………………………………………………………….. | 3 |

| 1. Сущность производных ценных бумаг, их отличительные черты … | 4 |

| 2. Опционы, их виды …………………….…………………………......... | 6 |

| 3. Форвардные контракты ..……………………………………………… | 8 |

| 4. Фьючерсные контракты ………………………………………………. | 11 |

| 5. Свопы, виды свопов …………………………………………………… | 12 |

| Заключение ……………………………………………………………….. | 15 |

| Список использованных источников …………………………………… | 16 |

Введение

В последнее время на российском финансовом рынке стали популярны производные финансовые инструменты.

Как показал достаточно долгий опыт развития срочных инструментов, производные финансовые инструменты имеют как преимущества, так и недостатки. В качестве преимуществ можно назвать функцию хеджирования, выполняемую против неожидаемых изменений цен и курсов валют, государственных облигаций и т.п.

Производные финансовые инструменты могут использоваться практически в любой сфере: фермеры используют их, чтобы хеджировать риск снижения цены на зерно; банки - чтобы снизить риски изменения процентных ставок, которые они зарабатывают на кредитах и иных активах; пенсионные фонды и страховые компании - чтобы хеджировать риски против сильных колебаний их портфеля.

В качестве недостатков следует отметить возможность возникновения значительных финансовых потерь, связанных с производными финансовыми инструментами. Показательным примером является случай с Вапп§5 Вапк в 1995 г., оказавшимся на грани банкротства после того, как один из его трейдеров потерял 1,4 млрд долл. США, играя с индексом акций ведущих японских компаний. С неправильным использованием производных финансовых инструментов связаны Мексиканский (1994 г.) и азиатский (1997 г.) финансовые кризисы. Кроме того, иногда производные финансовые инструменты недобросовестно используют для того, чтобы избежать налогообложения, пруденциальных мер надзора на рынке, для манипулирования бухгалтерской отчетностью, кредитными рисками и финансовыми отчетами.

Все вышесказанное раскрывает актуальность рассматриваемой темы «Производные финансовые инструменты». Целью написания контрольной работы является раскрытие заданной темы.

1. Сущность производных ценных бумаг, их отличительные черты

Производные финансовые инструменты являются соглашением о переводе рисков. Стоимость производного финансового инструмента зависит от стоимости актива (underlyingasset), на который такой производный инструмент заключается. В качестве актива могут выступать ценные бумаги, товары, кредитные риски, выбросы, проценты, валюта и т.д.

Производный финансовый инструмент - договор, за исключением договора репо, предусматривающий одну или несколько из следующих обязанностей:

1) обязанность сторон или стороны договора периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, от наступления обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства, которое предусмотрено федеральным законом или нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг и относительно которого неизвестно, наступит оно или не наступит, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных в настоящем пункте показателей. При этом такой договор может также предусматривать обязанность сторон или стороны договора передать другой стороне ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

2) обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

3) обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом.

Производные финансовые инструменты делятся на две основные категории: заключенные на организованном рынке (фьючерсы) и заключенные в частном порядке (over-thecounter (ОТС) derivatives -внебиржевые производные финансовые инструменты, например, свопы).

Рассмотрим их отличительные черты.

Во-первых, основные положения фьючерсного контракта (о поставках, датах, объеме и т.д.) являются стандартизированными для каждого контракта. Для сделок, заключенных в частном порядке, такие условия согласуются между сторонами отдельно для каждой сделки.

Во-вторых, фьючерсы торгуются на бирже, а внебиржевые производные финансовые инструменты - между сторонами на взаимной основе.

В-третьих, в отношении фьючерсов риск дефолта зависит от клиринговой системы биржи. При внебиржевом производном финансовом инструменте - от другой стороны контракта.

В-четвертых, фьючерсы обычно заключаются в рамках одной юрисдикции, внебиржевые производные финансовые инструменты часто являются кросс-граничными обязательствами.

Внутри каждой из этих категорий сделки с производными финансовыми инструментами могут быть очень разнообразными. Однако в основе каждого производного финансового инструмента лежит или форвард (forward), или опцион (option).

Производные финансовые инструменты отличаются от иных сделок (например, купли-продажи) тем, что они заключаются на будущее.

Производные финансовые инструменты нацелены на снижение рисков сторон. Такие риски могут включать риск цены (pricerisk), кредитный риск (creditrisk), метеорологический риск (meteorologicalrisk), юридический риск, налоговый и бухгалтерский риск, операционный, политический риски и т.п.

Цели использования производных финансовых инструментов могут быть также различными: хеджирование рисков, управление активами, финансовое структурирование, спекуляция, доступ к средствам, финансовое посредничество и т.д.

К основным видам производных финансовых инструментов относятся опцион, форвард, фьючерс и своп.

2. Опционы, их виды

Опцион - это соглашение, которое предоставляет покупателю право, но не обязанность купить или продать определенное количество активов по оговоренной цене (strikeorexerciseprice) до или в день истечения контракта. Calloption - опцион на покупку, putoption - опцион на продажу.

Таким образом, в отличие от форвардов или свопов при опционе покупатель приобретает одностороннюю защиту от изменения цены или курса в одном направлении, оставляя за собой право получить преимущества: даже если цена или курс пойдут в другом направлении, он просто не реализует опцион. При опционе у собственника опциона отсутствует страховой интерес.

Опционным договором (контрактом) признается:

1) договор, предусматривающий обязанность стороны договора в случае предъявления требования другой стороной периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (значения) базисного (базового) актина или наступления обстоятельства, являющегося базисным (базовым) активом; 2) договор, предусматривающий:

- обязанность стороны договора на условиях, определенных при его заключении, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) и (или) лицом (лицами), в интересах которых был заключен опционный договор, договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; или

- обязанность стороны договора в случае предъявления требования другой стороной заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

Опционный договор, помимо условий, рассмотренных выше, может также предусматривать обязанность каждой из сторон периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсным контрактам. Для таких опционов биржей устанавливается спецификация контракта, например опционы на нефть, газ или ценные бумаги. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальное устанавливает биржа. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день. С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведется учет позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продает аналогичный контракт, то его позиция закрывается. Расчетная палата биржи является противоположной стороной для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы в отличие от биржевых заключаются на произвольных условиях, без использования биржевых котировок. Участники самостоятельно оговаривают условия и цену при заключении сделки. Технология заключения аналогична форвардным контрактам.

На рынке наиболее широкое распространение получили опционы двух видов - американский и европейский. Основное различие в том, что для американского опциона устанавливается определенный отрезок времени, в который он может быть погашен. Этот срок называется экспирация. Европейский же опцион погашается только в четко обозначенную дату.

3. Форвардные контракты

Форвард - это соглашение между сторонами, по которому стороны договорились обменяться (передать) активы в определенную дату в будущем по цене, согласованной на дату заключения сделки (tradedate).

Каждый форвард может быть по крайней мере разбит на два опциона. Покупатель форварда может рассматриваться как покупающий (call) и продающий опцион (put) в отношении того же актива. Каждый продавец форварда соответственно покупает (put) и продает (саll). По этим опционам происходит зачет. Таким образом, получается, что цена форварда является strikeprice по каждому опциону.

Наиболее известным деривативом является форвардный контракт -соглашение на покупку или продажу тех либо иных продуктов, например нефтепродуктов, но цена по сделке оговаривается сегодня, а поставка отсрочена на строго оговоренный срок. Цена срочного соглашения зависит от размера процентов, которые могли быть начислены на использованные деньги до даты расчетов по истечении срока действия. Эта цена также зависит от других затрат, платежей или поступлений, срок которых может наступить между датой заключения контракта и сроком его истечения (например, страхование, транспортировка, налоги и хранение для товаров, дивиденды и права по акциям и индексам или выплаты по купону для облигаций).

Существуют два вида форвардных контрактов: поставочный и расчетный.

Постановочный форвард является самой распространенной формой заключения внебиржевых сделок.

Биржевым форвардным договором (контрактом) признается договор, заключаемый на биржевых торгах:

- предусматривающий обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом; и

- не предусматривающий обязанность стороны или сторон договора периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

Биржевой форвардный договор (контракт) является поставочным договором.

Внебиржевым форвардным договором (контрактом) признается договор, заключаемый не на биржевых торгах и предусматривающий:

1) обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить такое имущество и указание на то, что договор является производным финансовым инструментом; или

2) обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить такое имущество, а также обязанность сторон или стороны договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом; или

3) обязанность сторон или стороны договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

Внебиржевой форвардный договор (контракт), предусматривающий обязанность, установленную вышеприведенными п. 1 или 2, является поставочным договором.

Иные внебиржевые форвардные договоры (контракты) являются расчетными договорами.

Расчетный форвард - это комбинация из двух сделок, когда одна из сторон обязуется поставить другой товар по зафиксированной цене. А вторая сторона обязуется поставить первой аналогичный товар в том же количестве в тот же момент, но по рыночной цене. Исполнение договора сводится к тому, что одна сторона компенсирует другой сумму отклонения рыночной стоимости товара от договорной без реального движения товара. Получается операция по хеджированию риска изменения цены на товар. То есть одна сторона утверждает, что рыночная цена товара будет меньше договорной, а другая - что больше. Реального движения товара не происходит. Это сделка -пари, не подлежащая судебной защите.

Для России данный вид сделок является достаточно редким ввиду своей правовой незащищенности. В 1998 г. после августовского кризиса российским судом было отказано нескольким зарубежным банкам в их исках по поводу неуплаты российскими банками их обязательств по расчетным форвардам. Российский суд приравнял данные сделки к пари.

4. Фьючерсные контракты

Фьючерс, или фьючерсный контракт, - это стандартный срочный биржевой контракт купли-продажи какого-либо актива (например, акций), при заключении которого стороны договариваются только об уровне цены актива и несут обязательства перед биржей вплоть до его исполнения. По сути же фьючерс является стандартизированной разновидностью форварда, но предназначенной для работы с ценными бумагами.

Фьючерсным договором (контрактом) признается заключаемый на биржевых торгах договор, предусматривающий обязанность каждой из сторон договора периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

Фьючерсный договор (контракт), помимо условий, рассмотренных выше, может также предусматривать:

- обязанность стороны фьючерсного договора (контракта) передать другой стороне ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) фьючерсного договора (контракта), и (или) лицом (лицами), в интересах которых был заключен фьючерсный договор (контракт), договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; или

- обязанность сторон фьючерсного договора (контракта) заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

Существует два вида данных бумаг.

Поставочный фьючерс - это закрепленное обязательство, согласно которому на дату исполнения условий покупатель должен приобрести, а продавец - продать заранее оговоренное количество ценных бумаг по расчетной цене, зафиксированной на последнюю дату торгов на бирже.

Расчетный фьючерс же поставкой не заканчивается, он может продолжаться до бесконечности.

5. Свопы, виды свопов

Свопы - это специальные инструменты, относящиеся к производным. В отличие от фьючерсов и форвардов, исполнение по которым осуществляется одним платежом, исполнение по свопам включает в себя осуществление нескольких платежей. Очень часто свопы могут быть представлены как определенное число форвардных контрактов, заключаемых последовательно на протяжении определенного времени.

Таким образом, своп - это контракт, по которому стороны согласились обменяться денежными потоками в соответствующие даты в течение срока действия свопа.

Своп договором (контрактом) признается:

1) договор, предусматривающий:

- обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом; и

- определение обязанности каждой из сторон договора уплачивать денежные суммы на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива). При этом обязанность стороны договора уплачивать денежные суммы может определяться на основании фиксированного значения базисного (базового) актива, установленного договором;

2) договор, предусматривающий:

- обязанность одной стороны передать валюту в собственность второй стороне и обязанность второй стороны принять и оплатить валюту, а также обязанность второй стороны передать валюту в собственность первой стороне не ранее третьего дня после дня заключения договора и обязанность первой стороны принять и оплатить валюту; и

- указание на то, что договор является производным финансовым инструментом; и

- обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом, и (или) от фиксированных в договоре цены (цен) и (или) значения базисного (базового) актива. При этом определение обязанности каждой из сторон договора уплачивать денежные суммы осуществляется в соответствии с условиями договора на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива).

На фондовом рынке имеются несколько видов свопов. Наиболее популярны процентный (interestrateswap) и валютный свопы (crosscurrencyswap).

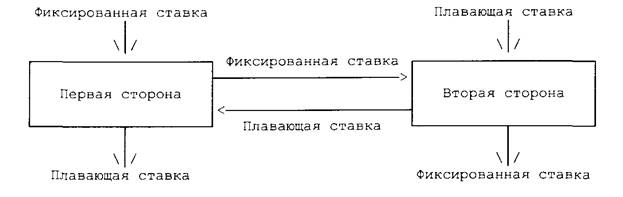

Процентные свопы выглядят следующим образом:

По схеме первая сторона получает фиксированную ставку, однако должна уплачивать плавающую ставку. Вторая сторона получает плавающую ставку, но должна уплачивать фиксированную ставку.

Таким образом, процентный своп - это соглашение между двумя сторонами об обмене процентными платежами на оговоренную условную сумму (notionalamount - количество актива (underlyingasset), от которого зависят расчеты по производному финансовому инструменту). При наступлении определенной даты одна сторона выплачивает другой стороне фиксированный процент на эту сумму (например, 5%), а другая выплачивает первой стороне сумму процента по плавающей ставке (например, LIBOR). Обычно при наступлении заданной даты платежи неттингуются, и одна из сторон выплачивает другой стороне разницу. Сама условная сумма, на которую рассчитываются проценты, не переводится.

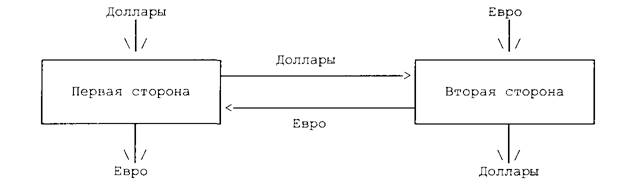

Валютные свопы (crosscurrencycurrencyswap) выглядят следующим образом:

Первая сторона получает доллары, однако должна платить евро. Вторая получает евро, но должна выплачивать доллары.

По сути, валютный своп представляет собой процентный своп, в котором обязательства сторон выражены в разных валютах.

Заключение

Сделки с производными финансовыми инструментами стали чаще использоваться после принятия изменений в ст. 1062 Гражданского кодекса РФ, где говорится том, что сделки с производными финансовыми инструментами подлежат защите в следующих случаях:

- если хотя бы одной из сторон сделки является юридическое лицо, получившее лицензию на осуществление банковских операций или лицензию на осуществление профессиональной деятельности на рынке ценных бумаг, либо

- хотя бы одной из сторон сделки, заключенной на бирже, является юридическое лицо, получившее лицензию, на основании которой возможно заключение сделок на бирже.

В настоящее время в России созданы основы дальнейшего развития и роста производных финансовых инструментов.

Цель написания контрольной работы достигнута.

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 07.02.2011).

2. Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 07.02.2011) О рынке ценных бумаг (принят ГД ФС РФ 20.03.1996).

3. Закон РФ от 20.02.1992 N 2383-1 (ред. от 27.07.2010) О товарных биржах и биржевой торговле.

4. Приказ ФСФР РФ от 04.03.2010 N 10-13/пз-н Об утверждении Положения о видах производных финансовых инструментов (Зарегистрировано в Минюсте РФ 14.04.2010 N 16898).

5. Буркова А. Виды производных финансовых инструментов и их защита в России // Законодательство и экономика. 2010. N 6. С. 21 - 24.

6. Филина Ф.Н., Толмачев И.А., Сутягин А.В. Все виды кредитования. М: ГроссМедиа, РОСБУХ, 2009. 416 с.