Производственные фонды радиотехнических предприятий

СОДЕРЖАНИЕ: Московский ордена Ленина, ордена Октябрьской Революции и ордена Трудового Красного Знамени ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ имени Н.Э.Баумана.Московский ордена Ленина, ордена Октябрьской Революции

и ордена Трудового Красного Знамени

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

имени Н.Э.Баумана.

______________________________________________________

Реферат

Производственные фонды радиотехнического производства

студента

Майорова Павла

Леонидовича

,группа РЛ 3-91.

Введение.

Интенсификация производства предполагает, во-первых, обеспечение многократного увеличения результирующих экономических показателей за счет капитальных вложений в обновление основных фондов и реконструкцию действующих, а также в строительство новых предприятий; во-вторых, использование действующих основных фондов на максимально возможном уровне в соответствии с современными техническими и экономическими возможностями производства; в-третьих, обеспечение своевременного ввода в действие и высокой эффективности новых основных фондов; в-четвертых, экономное и комплексное использование топлива, энергии, сырья и материалов; устранение потерь и нерациональных расходов, а также широкое вовлечение в хозяйственный оборот вторичных ресурсов и попутных продуктов. Решение этих задач возможно при научно обоснованной системе учета и оценки состоянии, качества, стоимости, степени использования ресурсов.

Основным элементом производственного процесса являются средства производства, образующие производственные фонды объединения, предприятия. Роль производственных фондов возрастает с повышением уровня автоматизации производства и управления. Особенно велика роль производственных фондов машиностроительных отраслей промышленности, от величины и совершенства которых во многом зависят не только состояние технической базы всех остальных отраслей народного хозяйства, но и количество и качество выпускаемой продукции, темпы технического прогресса, уровень производительности труда и величина затрат на изготовление продукции.

Радиотехническая промышленность является одной из отраслей, определяющих темпы научно-технического прогресса в связи с проведением широкомасштабных работ по применению средств вычислительной техники и средств связи в процессах управления технологическими процессами, производством и проектированием новых изделий. Поэтому большое значение имеет совершенство и эффективность использования производственных фондов радиотехнической промышленности.

Состав, структура и источники формирования производственных фондов

Под производственными фондами понимаются средства производства, выраженные в стоимостной форме и функционирующие в сфере материального производства.

Производственные фонды объединения, предприятия делятся на основные промышленно-производственные фонды и оборотные средства. Так как далее рассматриваются только основные промышленно-производственные фонды, будем называть их основными фондами. К основным фондам относятся средства труда, которые функционируют в течение многих производственных циклов, постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции, сохраняя при этом в течение длительного времени практически неизменной свою натуральную форму.

Кроме основных промышленно-производственных фондов каждое объединение, предприятие имеет и основные непроизводственные фонды, к которым относятся те средства труда, которые используются для удовлетворения культурно-бытовых потребностей работников предприятия. Поскольку они не входят в состав производственных фондов, в дальнейшем не будем их рассматривать.

К оборотным средствам относятся преимущественно предметы труда, которые переносят свою стоимость на себестоимость готовой продукции в течение одного производственного цикла и при этом требуют постоянного воспроизводства в натуральной форме.

Характерные особенности и отличия основных фондов и оборотных средств приведены в табл. 1.

Ускорение темпов научно-технического прогресса требует постоянного обновления производственных фондов, увеличения их стоимости и совершенствования состава и структуры.

| Признак | Характерные особенности | |

| основных фондов | оборотных средств | |

| Состав | Средства и орудия труда | Предметы труда и орудия труда со сроком службы меньше года или стоимостью меньше 100 руб. |

| Продолжительность участия в производственном процессе | Участвуют во многих производственных циклах | Участвуют в одном производственном цикле |

| Способ перенесения стоимости на себестоимость готовой продукции | Частями по мере их износа | Полностью за один производственный цикл |

| Характер изменения натуральной формы | Практически не меняется | Для большинства составляющих изменяется полностью, принимая в итоге форму готовой продукции |

| Периодичность воспроизводства | Воспроизводство в натуральной форме осуществляется через длительные периоды времени, определяемые сроком службы | Воспроизводство в натуральной форме осуществляется через каждый производственный цикл |

| Таблица 1. Характеристика основных фондов и оборотных средств |

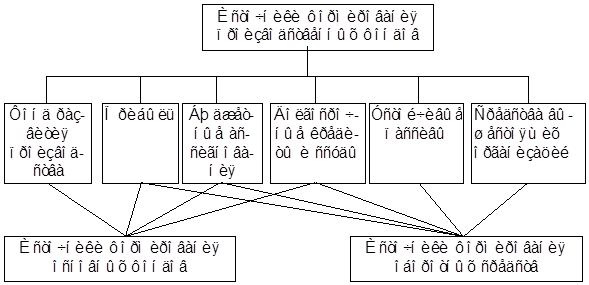

Формирование производственных фондов на вновь создаваемых объединениях, предприятиях радиотехнической промышленности производится за счет бюджетных ассигнований, а их увеличение на уже действующих — за счет общих и специальных источников (рис. 1). Для основных фондов таким специальным источником является фонд развития производства, для оборотных средств — устойчивые пассивы и средства вышестоящих организаций. Устойчивые пассивы — это средства, не принадлежащие данному объединению, предприятию, но постоянно находящиеся в его обороте. К устойчивым пассивам относятся: минимальная задолженность предприятия работникам по заработной плате, задолженность государству по взносам на социальное страхование, часть резерва предстоящих платежей, суммы на оплату очередных отпусков, часть амортизационного фонда, предназначенная для приобретения материалов на ремонт основных фондов и т. д. Средства вышестоящих организаций — это средства объединений, предприятий, отраслевых министерств, получаемые в порядке перераспределения высвобождаемых оборотных средств.

Рисунок 1. Источники формирования производственных фондов |

При необходимости увеличения собственных оборотных средств, прежде всего, подсчитываются устойчивые пассивы предприятия. Если их недостаточно, то используется прибыль. Ресурсы вышестоящих организаций привлекаются только при нехватке первых двух источников. Ассигнования из государственного бюджета допускаются в исключительных случаях.

Состав и структура основных фондов

Состав основных фондов характеризуется средствами и орудиями труда, принимающими непосредственное участие в производстве продукции, перемещении и хранении предметов труда. Принято делить основные фонды на группы в зависимости от назначения и роли отдельных видов в производственном процессе. В состав основных фондов входит шесть групп средств труда, одна из которых — машины и оборудование — имеет, в свою очередь, четыре подгруппы. Сооружения включают различные объекты, с помощью которых выполняются технические функции, не связанные с изменением предметов труда, в том числе дамбы, каналы, железнодорожные пути, мосты, сооружения связи и т. П. передаточные устройства включают электросети, паропроводы, водопроводы, газопроводы, нефтепроводы и др. служащие для передачи энергии от машин-двигателей к рабочим машинам. Силовые машины и оборудование — это генераторы, двигатели, турбины, силовые трансформаторы. Рабочие машины и оборудование включают машины, агрегаты и оборудование, предназначенные для механического, термического, электрохимического и химического воздействия на предметы труда в процессе создания продукции или оказания услуг производственного характера (станочное оборудование, агрегаты, установки, молоты, прессы, электропечи и т. Д.). Транспортные средства включают электровозы, паровозы, тепловозы, автомобили, электро- и автокары, баржи и т. д. К прочим основным фондам относятся производственный и хозяйственный инвентарь и принадлежности, инструменты и т. д.

Кроме перечисленных видов основных фондов в их состав в соответствии с постановлением Совета Министров СССР от 13 апреля 1984 г. включены программные изделия. Под программным изделием понимается программа (ГОСТ 19.004 — 80) на носителе данных, являющаяся продуктом промышленного производства. Необходимость включения их в состав основных фондов объясняется широкомасштабным применением средств вычислительной техники в системах управления технологическими процессами, производством, научными исследованиями, проектированием и, как следствие, ростом затрат на математическое и программное обеспечение.

Основные фонды можно классифицировать по следующим признакам: видам (назначению, функциям), выполняемым в процессе производства (видовая структура); техническому совершенству, прогрессивности (качественная структура); участию в основном или вспомогательном производствах (производственная структура), а также сроку фактического использования (возрастная структура). Соотношение (удельный вес) различных видов основных фондов по стоимости в каждой более крупной классификационной группе характеризует их структуру (рис. 2). Следует заметить, что структурные показатели являются важнейшими при характеристике основных фондов отдельных отраслей промышленности.

Видовая структура предполагает деление основных фондов на активную и пассивную части. К активным относятся те виды основных фондов, которые непосредственно участвуют в производственном процессе, оказывают воздействие на предметы труда и вызывают изменение их формы или качественных параметров. Удельный вес активной части основных фондов является важным показателем прогрессивности их структуры. В радиотехнических отраслях промышленности активная часть основных фондов составляет порядка 60%.

Состав и структура основных фондов зависят от таких факторов, как особенности выпускаемой продукции, уровень развития технологии в стране, уровень автоматизации производства и управления, совершенство применяемых форм организации производства и т. д. Самым основным фактором является первый. Именно конструктивно-технологические особенности выпускаемой продукции оказывают самое большое влияние на состав и структуру основных фондов отрасли промышленности. Все отрасли промышленности, относящиеся к машиностроению и металлообработке, отличаются от промышленности в целом, прежде всего, большим удельным весом стоимости зданий, рабочих машин и оборудования, меньшей долей сооружений, а также силовых машин и оборудования в составе их основных фондов. Эти особенности объясняются тем, что их продукция отличается большой долей сборочно-монтажных операций, требует дорогостоящего технологического оборудования и является менее энергоемкой по сравнению с промышленной продукцией в целом.

| Виды структуры основных фондов | |||||||||

| Видовая структура | Качественная структура | Производственная структура | Возрастная структура | ||||||

Удельный вес активных фондов |

Удельный вес пассивных фондов | Удельный вес различных видов технологического оборудования | Доля элементов в основном производстве | Удельный вес основных фондов, фактически используемых | |||||

| рабочих машин и оборудования | зданий | Удельный вес прогрессивных видов технологического оборудования | Доля элементов во вспомогательном производстве | до 5 лет | |||||

| силовых машин и оборудования | сооружений | Удельный вес производственной площади | от 5 до 10 лет | ||||||

| измерительных, регулировочных приборов, устройств и лабораторного оборудования | передаточных устройств | от 10 до 20 лет | |||||||

| вычислительной техники | транспортных средств | свыше 20 лет | |||||||

| инструмента | производственного и хозяйственного инвентаря и принадлежностей | Рисунок 2. Виды структуры основных фондов |

|||||||

Состав и структура основных фондов радиотехнической промышленности в целом аналогичны составу и структуре фондов машиностроения и металлообработки. Однако имеются и некоторые принципиальные различия. Продукция этой отрасли отличается от машиностроительной меньшими габаритами, преобладанием электронных элементов, наличием большого объема химических и электрохимических операций в процессе изготовления, меньшим объемом работ, требующих металлорежущего оборудования, большим объемом настроечных и регулировочных операций и т. д. Эти конструктивно-технологические особенности радиотехнических изделий определяют и особенности состава и структуры основных фондов. В частности, в основных фондах радиотехнической промышленности более 20% (по стоимости) составляют измерительные и регулировочные приборы, используемые в процессе настройки радиоизделий.

Методы оценки и учета основных фондов

Стоимостная оценка является одной из важнейших характеристик основных фондов. Знание ее величины необходимо при планировании и оценке результатов деятельности объединения, предприятия, так как она лежит в основе расчета ряда показателей, таких, как рентабельность, фондоотдача.

В практике планирования радиотехнической промышленности применяются четыре метода оценки стоимости основных фондов, каждый из которых имеет свои достоинства и недостатки.

Первый метод — оценка по первоначальной стоимости. Первоначальная (балансовая) стоимость, тыс. руб.

Fб =Ц+Ктр +Км +Кпр ,

где Ц — стоимость приобретения основных фондов (оптовая цена); Ктр — затраты на доставку фондов; Км — затраты на установку, монтаж и наладку фондов, включая стоимость фундамента; Кпр — прочие единовременные затраты.

По первоначальной стоимости основные фонды включаются в баланс объединения, предприятия. Эта величина лежит в основе расчета амортизационных отчислений, платежей в бюджет, рентабельности и фондоотдачи. Достоинством этого метода оценки является его простота, так как первоначальная стоимость всегда известна, а недостатком — отсутствие учета степени морального и физического износа. Этот недостаток проявляется при длительном использовании фондов. Для таких видов фондов их фактическая стоимость не соответствует первоначальной, а следовательно, в расчет экономических показателей вносятся существенные искажения.

Второй метод — оценка по восстановительной стоимости. Под восстановительной понимается стоимость основных фондов с их первоначальными технико-эксплуатационными характеристиками в действующих ценах. Восстановительная стоимость

Fв =Fб hc

где hc — коэффициент, учитывающий снижение затрат на производство продукции под воздействием научно-технического прогресса в отрасли.

Этот метод более точен. Он позволяет учесть фактические затраты на производство основных фондов в современных условиях, а также дать характеристику динамики величины основных фондов. Вместе с тем он не учитывает фактическое физическое состояние фондов, степень их износа. Кроме того, этот метод требует существенных трудовых затрат для расчета восстановительной стоимости.

Третий метод — оценка по остаточной первоначальной стоимости, Остаточная стоимость

Fост =Fб +Рк.р. -Fб Hа Tф /100

где Рк.р. — затраты на проведение капитальных ремонтов за весь срок использования основных фондов, тыс. руб.; На — общая норма амортизации, %; Тф — срок фактического использования фондов, лет. Этот метод обеспечивает более точную оценку стоимости основных фондов, чем первый, так как позволяет учесть степень их физического износа.

Самым же точным, но и самым трудоемким является четвертый метод, позволяющий учесть фактическую стоимость основных фондов (их физический и моральный износ) и тем самым обеспечивающий сравнимость величины основных фондов предприятий отрасли. Остаточная стоимость по этому методу определяется на основе восстановительной:

Fв ост =Fв +Рк.р. -Fб Hа Tф /100

где Fв — восстановительная стоимость основных фондов.

Таким образом, остаточная стоимость предполагает исключение той доли стоимости основных фондов, которая перенесена на продукцию, в процессе изготовления которой они принимали участие. Три последних метода предполагают периодическую (ежегодную) переоценку стоимости фондов. Применение точных методов оценки позволяет повысить достоверность показателей, определяемых на их основе, и обеспечивает большую сравнимость результатов деятельности объединений и предприятий.

Учет основных фондов радиотехнической промышленности производится в натуральном и стоимостном выражении. Данные учета используются в процессе планирования, оценки и анализа результатов деятельности, а также в определении состава и структуры самых фондов. С помощью учета получают следующие данные: общий размер площади крытых помещений, в том числе общая производственная площадь (площадь производственных цехов); количество видов основных фондов, рабочих машин и оборудования; количество единиц в каждом виде рабочих машин и оборудования; общее количество единиц рабочих машин и оборудования, в том числе кузнечно-прессового, станков (агрегатов) с числовым программным управлением, оборудования для выполнения электрохимических операций и т. д.; количество автоматических поточных линий; фактический срок использования основных фондов и количество по каждому виду фондов в возрастной группе; стоимость основных фондов, в том числе стоимость по каждой классификационной группе фондов, удельные показатели, характеризующие структуру основных фондов.

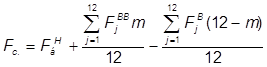

Важным учетным показателем является среднегодовая стоимость основных фондов, так как в течение года она меняется из-за введения новых и выбытия изношенных. Среднегодовая стоимость используется при расчете таких показателей, как фондоотдача и рентабельность производства.

В радиотехнической промышленности среднегодовая стоимость основных фондов

где Fб н — стоимость основных фондов объединения, предприятия на начало года, тыс. руб.; Fj вв — стоимость основных фондов, вновь вводимых в j -м месяце данного года, тыс. руб.; m — число (полных) месяцев использования фондов в данном году; Fj в — стоимость основных фондов, выбывающих в j -м месяце данного года, тыс. руб.

Амортизация основных фондов

В процессе эксплуатации основные фонды изнашиваются. Поэтому для возмещения утрачиваемой ими при этом стоимости необходимы денежные средства. Накапливание предприятием этих средств осуществляется за счет амортизации.

Под амортизацией понимается процесс постепенного перенесения стоимости основных фондов по мере их износа на производимую с их помощью продукцию. Амортизация обеспечивает получение амортизационных отчислений, за счет которых в объединении, на предприятии создаются амортизационные фонды. Амортизационные отчисления и амортизационные фонды делятся на две части, одна из которых предназначена для полного восстановления (реновации) основных фондов, другая — для компенсации затрат на осуществление капитального ремонта и модернизации.

Амортизационные отчисления рассчитываются по нормам амортизации. Норма амортизации — это установленный в плановом порядке годовой процент погашения первоначальной стоимости основных фондов. Нормы амортизации устанавливаются отдельно по каждому виду основных фондов. Различают общую норму амортизации, норму амортизации на полное восстановление (реновацию) и норму амортизации на капитальный ремонт и модернизацию. Общая норма амортизации определяется как сумма двух последних норм.

Нормы амортизации рассчитываются по формулам:

Haj =Hп.вj +Hк.рj =(Fбj +Pк.рj +Pмодj +Pдемj -Pликj ) 100 /Fбj /Тaj

Hп.вj =(Fбj +Pк.рj +Pдемj -Pликj ) 100 /Fбj /Тaj

Hк.рj =(Pк.рj +Pмодj ) 100 /Fбj /Тaj

где Haj — общая норма амортизации j -x основных фондов, %; Hп.вj — норма амортизации на полное восстановление, %; Hк.рj — норма амортизации на капитальный ремонт и модернизацию, %; Fбj — балансовая стоимость (по данным их переоценки) j -х фсновных фондов, тыс. руб.; Pк.рj — затраты на капитальный ремонт за весь срок службы j -х основных фондов, тыс. руб.; Pмодj — затраты на модернизацию j -x основных фондов, тыс. руб.; Pдемj — Затраты, связанные с ликвидацией j -х основных фондов, тыс. руб.; Pликj — ликвидационная стоимость j -x основных фондов (средства, полученные от реализации изношенных основных фондов за вычетом расходов по их демонтажу), тыс. руб.; Тaj — срок службы (амортизационный период) j -x основных фондов, лет.

Капитальное строительство

Капитальное строительство — это процесс строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий. Планирование капитального строительства осуществлялось ранее на основе пятилетних планов с распределением объектов и объемов работ по годам. В годовых планах предприятий (объединений) уточняются объемы работ исходя из фактически достигнутых ранее результатов.

Основными показателями плана капитального строительства объединений, предприятий являются: ввод в действие основных фондов, производственных мощностей и обьектов, в том числе прирост производственных мощностей за счет технического перевооружения и реконструкции действующих предприятий; лимиты централизованных государственных капитальных вложений и строительно-монтажных работ, в том числе затраты на техническое перевооружение и реконструкцию действующих предприятий; стабильные нормативы образования фонда развития производства.

Важнейшими документами для разработки плана капитального строительства являются титульные списки строек. Титульный список — это конкретное плановое задание по отдельному объекту строительства (пусковому, переходящему и задельному). В нем содержатся наименование объекта, местонахождение, сроки строительства, проектируемая производственная мощность, сметная стоимость и срок ввода в действие. Титульные списки объектов производственного назначения остаются неизменными на весь период строительства и являются обязательными для заказчиков, подрядчиков, финансовых, банковских и снабженческих органов. Изменения в показатели титульных списков могут вноситься только при пересмотре проектов в связи с применением более совершенного оборудования и прогрессивной технологии производства.

Если планируемые на год работы были выполнены в меньшем объеме, чем предусмотрсно в титульных списках, то допущенное отставание должно быть ликвидировано в последующем году за счет неиспользованных в предшествующем году материально-технических ресурсов.

Строительство и реконструкция радиотехнических предприятий осуществляются по соответствующим проектам и сметам. Смета является основным документом для планирования капитального строительства и расчетов между заказчиком и подрядными организациями. В каждом проекте должны быть экономически обоснованы все принципиальные решения. К их числу относятся: размер предприятия (производственная мощность), его специализация, состав цехов, кооперирование с другими предприятиями, район и площадка строительства и т. д. Большое внимание должно уделяться также вопросам обеспечения высокого уровня механизации и автоматизации производственных процессов, внедрения новейших технологических процессов и высокосовершенного оборудования, хорошего использования производственных площадей, достижения высоких технико-экономических показателей и т. д.

Капитальное строительство осуществляется хозяйственным и подрядным способами. При хозяйственном способе ведения работ промышленные предприятия сами ведут необходимые строительные и монтажные работы, организуя для этого собственное строительное подразделение. Хозяйственный способ эффективен при реконструкции, расширении или небольшом объеме нового строительства на действующем предприятии.

Подрядным называется такой способ строительно-монтажных работ, при котором они выполняются специализированными строительными организациями на основании договора (подряда). В настоящее время свыше 90% всех строительно-монтажных работ осуществляется подрядным способом. Он является наиболее прогрессивным, так как позволяет строительным организациям на основе специализации и кооперирования лучше использовать материальные и трудовые ресурсы, внедрять передовую технику.

Источниками финансирования капитальных вложений для строительства новых, расширения, реконструкции и технического перевооружения действующих предприятий радиотехнической промышленности являются: бюджетные ассигнования, собственные средства предприятий (отчисления от прибыли, амортизационные отчисления, средства фонда развития производства), кредиты банков. Ассигнования из бюджета используются преимущественно для финансирования строительства новых предприятий. Собственные средства и кредиты привлекаются для финансирования технического перевооружения и реконструкции действующих предприятий.

Состав и структура оборотных средств

Помимо основных фондов каждое объединению и предприятие имеет оборотные средства, состоящие из оборотных фондов и фондов обращения. Эти фонды содержат необходимые для осуществления нормальной производственно-хозяйственной и финансовой деятельности предприятия запасы предметов труда, готовой и незаконченной продукции, а также денежных средств.

Назначение оборотных средств состоит в обеспечении непрерывности процесса производства и обращения общественного продукта. Оборотные средства находятся в постоянном движении, приобретая форму денег, сырья, материалов, топлива и других предметов труда. В процессе кругооборота они проходят три стадии: стадию обращения, которая охватывает период, необходимый для образования производственных запасов (оборотные средства на этой стадии используются в денежной форме для приобретения сырья, материалов и других предметов труда); стадию производства, которая начинается с полччения предметов труда и заканчивается отправкой готовой продукции на склад предприятия (оборотные средства выступают на этой стадии в виде предметов труда, незаконченной и готовой продукции); стадию обращения, которая начинается с поступлении готовой продукции на склад предприятия и заканчивается получением выручки от реализапии продукции (оборотные средства на этой стадии выступают в виде готовой продукциии денег). Из рассмотренного видно, что оборотные средства обслуживают как процесс производства, так и процесс обращения (реализации) продукции. Оборотные средства, обслуживающие процесс производства продукции, образуют оборотные фонды, а оборотные средства, обслуживающие процесс обращения,— фонды обращения.

Важнейшими характеристиками оборотных средств являются их стоимость, состав и структура. Стоимость оборотных средств зависит от характера и объема выпускаемой продукции, совершенства системы материально-технического снабжения, уповня организации производства и труда и ряда других факторов. Состав оборотных средств по классификационным группам практически одинаков для всех отраслей промышленности. Состав отдельных групп является специфическим для каждой отрасли промышленности и зависит от функционального назначения и конструктивнотехнологических особенностей выпускаемой продукции. Структура оборотных средств характеризуется удельным весом отдельных групп в общей стоимости оборотных средств. Оборотные средства можно классифицировать по следующим признакам: по обслуживаемой сфере процесса воспроизводства, особенностям планирования и организации, источникам формирования, группам и видам (табл. 2).

Производственные запасы — это те материальными ресурсы, которые уже поступили на предприятие, но еще не подвергались обработке или использованию. Размер этих запасов должен устанавливаться с таким расчетом, чтобы обеспечить бесперебойную и ритмичную работу.

Незаконченная продукция включает незавершенное производство, т. е. продукцию, находящуюся на различных стадиях ее изготовления, и расходы будущих периодов, т. е. расходы, которые предстоит произвести в будущем (или которые произведены в прошлом), но средства для осуществления которых включаются постоянно в себестоимость выпускаемой предприятием продукции. К расходам будущих периодов относятся затраты на освоение новой продукции, проектирование новых технологических процессов, подготовку технической документации.

Готовая продукция — это продукция, находящаяся на складепредприятия и подготовленная к отправке потребителю, а также та продукция, которая отправлена, но еще не оплачена им.

Фонды обращения включают как реальные деньги, находящиеся в кассе предприятия, так и денежные средства, имеющиеся на его расчетном счете в банке. К этой группе оборотных средств относится также дебиторская задолженность, т. е. сумма денежных средств, причитающаяся кредитору от его должника. Дебиторская задолженность возникает при взаимных расчетах между предприятиями, объединениями за оказываемые ими услуги или поставку товаров.

| Обслуживаемая сфера процесса воспроизводства | Оборотные фонды | Фонды обращения | ||||||||||

| группы оборотных средств | производственные запасы | незаконченная продукция | готовая продукция | денежные средства | ||||||||

| Вид оборотных средств | Сырье, основные материалы и покупные изделия и полуфабрикаты | вспомогательные материалы | топливо и горючее | тара и тарные материалы | запасные части для ремонта | инструменты, хозяйственный инвентарь и другие малоценные и быстроизнашивающиеся предметы | незавершенное производство | расходы будущих периодов | готовая продукция на складе предприятия | отгруженная и неоплаченная продукция | деньги в кассе и на счете предприятия | дебиторская задолженность |

| Особенности планирования и организации оборотных средств | Нормируемые оборотные средства | Ненормируемые оборотные средства | ||||||||||

| Источник формирования | Собственные оборотные средства | Заемные, привлеченные и прочие | ||||||||||

| Таблица 2. Состав и структура оборотных средств. |

По составу групп оборотные средства различных отраслей промышленности не различаются. Различия имеются в составе прежде всего такой группы, как сырье, основные материалы и покупные полуфабрикаты. Состав этой группы зависит от функциональных и конструктивно-технологических особенностей продукции, выпускаемой отраслью. Для радиотехнической промышленности характерен больший удельный вес (по сравнению с собственно машиностроением) покупных комплектующих изделий и полуфабрикатов, меньшая доля черных металлов и большая доля цветных металлов, широкое применение пластмасс и полимеров, а также значительная доля редких и драгоценных металлов.

В зависимости от особенностей планирования и организации оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся те элементы оборотных средств, минимальные запасы которых могут быть точно рассчитаны. К ненормированным относят производственные запасы, незаконченную продукцию, готовую продукцию, находящуюся на складе объединения, предприятия. К ненормируемым относятся те элементы оборотных средств, минимальнме запасы которых определить невозможно (отгруженная и неоплаченная продукция, деньги в кассе и на счете предприятия и др.)

По источникам формирования оборотные средства делятся на собственные, заемные, привлеченные и пр. Собственные оборотные средства образуются за счет уставного фонда и прибыли предприятия, объединения, а также приравненных к собственным средствам (устойчивая кредиторская задолженность предприятия, объединения). Заемные средства — это ссуды Государственного банка. Кроме того, объединение, предприятие в ряде случаев может привлекать средства других организаций и предприятий на определенный промежуток времени.

Важной характеристикой оборотных средств является их структура, которая определяется соотношением их отдельных видов в общей величине оборотных средств.

Наибольший удельный вес в промышленности приходится на производственные запасы, а в их составе — на сырье, основные материалы и покупные полуфабрикаты, и на незавершенное производство. На долю производственных запасов и незавершенного производства приходится около 80% общей величины оборотных средств. Структура оборотных средств радиотехнических отраслей промышленности близка к приведенной выше.

Нормирование оборотных средств

Задачей нормирования является определение потребности в ресурсах, необходимых для формирования минимальных нормируемых оборотных средств объединения, предприятия. Процесс нормирования включает два этапа: разработку длительно действующих норм оборотных средств и расчет ежегодных нормативов оборотных средств.

Норма оборотных средств характеризует соотношение необходимых запасов материальных и денежных средств и соответствующего показателя деятельности объединения, предприятия. Например, нормы для сырья, основных, вспомогательных материалов, покупных изделий и полуфабрикатов устанавливаются в зависимости от их расхода по годовой смете затрат на производство; для незавершенного производства — от объема товарной продукции, рассчитанного по произмдственной себестоимости; для готовой продукции на складе предприятия — от объема товарной продукции, рассчитанного по полной себестоимости и т. д. Обычно эти нормы устанавливаются в днях. Нормы должны учитывать условия производства, снабжения и сбыта продукции. Они должны учитывать, с одной стороны, прогрессивные тенденции организации производства, материально-технического снабжения и сбыта, а с другой — способствовать обеспечению нормальной деятельности объединения, предприятия.

Норматив оборотных средств — это минимальный плановый размер оборотных средств, постоянно необходимых для нормальной производственно-хозяйственной и финансовой деятельности объединения, предприятия. Величина норматива зависит от норм оборотных средств и величины затрат соответствующего элемента оборотного фонда или фонда обращения на годовой объем выпускаемой продукции. Следует различать совокупный норматив оборотных средств, т. е. общую сумму потребных оборотных средств, и частные нормативы, т. е. величину оборотных средств в отдельных элементах оборотного фонда или фонда обращения. При этом как видно из табл. 2, в составе фонда обращения устанавливается норматив только по готовой продукции на складе объединения, предприятия.

На практике применяются три метода расчета нормативов оборотных средств: метод прямого счета, статистический и аналитический. Метод прямого счета предполагает расчет нормативов по каждому элементу оборотного фонда и фонда обращения. Статистический метод основан на определении нормативов по статистическим данным предшествующих периодов. Аналитический метод предполагает установление зависимостей между величиной оборотных средств и объемом производства. Первый метод является самым точным, но очень трудоемким. Поэтому в практике планирования предприятий радиотехнической промышленности чаще используются второй и третий методы.

Производственные запасы являются наиболее значимой частью нормируемых оборотных средств объединения, предприятия. Обычно различают текущий, подготовительный и страховой запасы. Текущий запас предназначен для обеспечения бесперебойного хода производственного процесса между двумя очередными поставками сырья, материалов, покупных изделий и полуфабрикатов. Подготовительный запас необходим на время подготовки материалов (для радиопредприятий главным образом покупных комплектующих изделий) к производственному потреблению. Если для этого не требуются специальные (например, проверочные или тренировочные) операции по предварительной технологической обработке материалов и покупных изделий, то норма производственного запаса принимается равной одному дню. При наличии специальных подготовительных операций норма устанавливается на основании ГОСТов, технических условий или других нормативных документов. Страховой запас предназначен для обеспечения бесперебойного производственного процесса при отклонениях от приняты интервалов поставок.

Расчет норм оборотных средств в производственных запасах на радиопредприятиях производится с учетом форм поставок мариалов и покупных изделий. На практике применяются следуюие формы поставок: транзитные поставки с предприятия-изготовителя, складские поставки с баз и сезонные поставки. Исходной информацией при транзитных поставках служат данные карточек складского учета о фактическом поступлении и расходе каждого вида, сорта, типоразмера материалов, покупных изделий за прошлые периоды времени.

Показатели использовання производственных фондов

Производственные фонды определяют уровень материально-технической базы производства. Количество и качество выпускаемых радиоизделий, производительность труда зависят от величины, состава, физического состояния основных фондов и качества применяемого сырья, материалов и комплектующих изделий. Конечные результаты работы предприятия зависят также от эффективности использования производственных фондов, которая оценивается тремя группами показателей.

Показатели использования основных фондов делятся на три подгруппы: показатели использования основных фондов в целом, оборудования и производственных площадей. Показателем использования основных фондов в целом является фондоотдача. Это синтетический показатель, уровень и тенденции изменения которого зависят от различных факторов. Наиболее значимыми из них являются: стоимость основных фондов; производительность оборудования; интенсивность использования основных фондов; объем производимой продукции.

Показатели использования оборотных средств должны отражать скорость оборачиваемости этих средств в процессе производства и реализации продукции. Ускорение оборачиваемости оборотных средств позволяет уменьшить потребность в них и использовать высвобождаемые средства для увеличения объема производства в данной или других отраслях, на других предприятиях, а также для решения социальных задач. Основным показателем является коэффициент оборачиваемости оборотных средств kоб , который показывает, сколько раз в течение года обернутся оборотные средства, иначе говоря, он характеризует количество оборотов. Увеличение количества оборотов равнозначно уменьшению потребности в оборотных средствах объединения, предприятия.

Коэффициент закрепления kзак — это величина, обратная коэффициенту оборачиваемости, которая характеризует долю оборотных средств, приходящихся на 1 руб. реализуемой продукции. Если коэффициент оборачиваемости должен иметь тенденцию к увеличению, то коэффициент закрепления — к уменьшению. Важной характеристикой эффективного использования оборотных средств является время (период) их оборота, которое показывает, в течение какого количества дней осуществляется один оборот. Чем меньше время оборота, тем меньше потребность предприятия в собственных нормируемых оборотных средствах.

Помимо показателей, характеризующих эффективность использования оборотных средств в целом, на практике важно знать, как происходит оборачиваемость на каждой из стадий: заготовительной, производственной и реализации. Поэтому наряду с общими показателями оборачиваемости целесообразно определять частные по этим трем стадиям. Они учитывают не совокупный норматив собственных оборотных средств, а его составляющие: для заготовительной стадии — норматив производственных запасов, для производственной — норматив незавершенного производства, для стадии реализации — норматив готовой продукции на складе.

Повышение эффективности производственных фондов предприятий радиотехнической промышленности может осуществляться по трем направлениям: замена действующих производственных фондов новыми более производительными, обеслечивающими рост фондоотдачи основных фондов и ускорение оборачиваемости оборотных средств; совершенствование имеющихся в объединении, на предприятии основных фондов; улучшение использования производственных фондов. Первое направление требует разработки новых видов технологического оборудования и новых технологических процессов, новых экономически выгодных видов сырья, материалов и комллектующик изделий, что связано со значительными затратами финансовых и трудовых ресурсов. Второе направление требует меньших затрат. При реализации третьего направленияобъектом воздействия являются не сами производственные фонды, а организация производства и труда. По каждому из рассмотренных направлений можно выделить несколько основных путей повышения эффективности производственных фондов.

Повышение эффективности использования производственных фондов достигается экстенсивным и интенсивным путями. Экстенсивные факторы приводят к росту стоимости, количества и времени использования производственных фондов. Интенсивные факторы обеспечивают рост конечных результатов (количества производимой продукции) при неизменной величине (или незначительном росте) самих фондов.

Пути повышения зффективности использования производственных фондов выбираются в зависимости от имеющихся в распоряжении объединения, предприятия финансовых ресурсов, состояния производственных фондов, а также сроков реализации намечаемых мероприятий. Повышение эффективности основных фондов требует воздействия как на сами фонды, т. е. на их состав, видовую, качественную и возрастную структуру, так и на процесс организации их использования, ремонта и технического обслуживания. В зависимости от объекта воздействия повышение эффективности основных фондов достигается за счет различной величины капитальных вложений и в течение разных периодов времени. Наибольших финансовых и временных затрат требуется при введении новых основных фондов. Поэтому наиболее целесообразными путями повышения эффективности основных фондов с экономической точки зрения является их реконструкция и модернизация, а также совершенствование организации производства и труда. При выборе путей необходимо сопоставлять затраты на их реализацию и получаемые результаты (рост выпуска продукции, снижение ее себестоимости). Улучшение показателей использования основных фондов может быть обеспечено также за счет повышения технического уровня выпускаемой продукции (снижения ее материалоемкости, фондоемкости и трудоемкости) .

Эффективность использования оборотных средств характеризуется ускорением их оборачиваемости, которое приводит к уменьшению потребности в оборотных средствах, т. е. к их высвобождению. Высвобождающиеся средства могут быть использованы для развития други отраслей или репения социальных задач, а также для роста объема производства без привлечения дополнительных средств.

Основные пути ускорения оборачиваемости оборотных средств приведены в таблице 3. Как видно из таблицы, повышение эффективности оборотных средств требует возлействия на производимую продукцию, систему планирования и организацию производства. Анализ путей локазывает, что значительные резервы лежат в области организации лроизводства и труда. Большое значение имеет также правильное использование экономических рычагов и стимулов. Одним из таких рычагов является плата за производственные фонды.

Плата за производственные фонды была введена с целью повышения заинтересованности предприятий в лучшем их использовании. Отчисления предприятий в государственный бюджет в виде платы за производственные фонды повышает их заинтересованность в полном использовании производственных мощностей, интенсификации производственных процессов, освобождении от излишних основных фондов и сверхнормативных производственных запасов, в ускорении оборачиваемости оборотных средств.

| Пути ускорения | Объект воздействия | Получаемый результат |

| Уменьшение материало-емкости выпускаемой продукции | Продукция предприятия | Уменьшение потребности в материалах, сырье, комплектующих изделиях, сокращение норматива оборотных средств в производственных запасах |

| Сокращение длительности производственного цикла изготовления продукции | Продукция предприятия и организация производства | Сокращение норматива оборотных средств в незавершенном производстве |

| Совершенствование поряда планирования и формирования оборотных средств | Система планирования | Повышение точности расчета нормативов оборотных средств и усиление контроля за их величиной |

| Совершенствованне системы материально-технического снабжения | Организация производства | Сокращение норматива оборотных средств в производственных запасах |

Автоматизация и механизация погрузочно-разгрузочных и складских работ |

То же | Сокращение норматива оборотных средств в производственных запасах и готовой продукции на складе предприятия |

| Совершенствование системы сбыта продукции | Организация производства | Сокращение норматива оборотных средств в готовой продукции |

| Внедрение оптимальных методов раскроя материалов и формообразования. | Организация и технология производства | Уменьшение потребности в материалах и сырье |

| Таблица 3. Пути ускорения оборачиваемости оборотных средств |

Плата за производственные фонды является первоочередным платежом и вносится независим от выполнения плана прибыли. От платы освобождаются производственные основные фонды, созданные за счет кредита — до погашения ссуды; вновь вводимые в действие предприятия; опытные производства, здания и оборудование конструкторских и проектных бюро и научно-исследовательских лабораторий предприятий; законсервированные основные фонды; сооружения, предназначенные для очистки водного и воздушного бассейнов, и зеленые насаждения; машины и оборудование. отработавшие установленный амортизационный срок, и ряд других элементов производственных фондов.

Материально-техническое снабжение радиотехнической промышленности

Величина норматива собственных оборотных средств объединения, предприятия во многом зависит от совершенства системы атериально-технического снабжения и сбыта продукции. Матерально-техническое снабжение представляет собой процесс планомерного обеспечения объединений, предприятий всеми средствами производства — оборудованием, сырьем, материалами, покупными комплектующими изделиями, полуфабрикатами и т. п.

Под системой материально-технического снабжения принято понимать: порядок распределения продукции (по значимости и дефицитности в народном хозяйстве); порядок выделения фондов отдельным потребителям; разработку планов и организацию снабжения; форму продвижения ресурсов (складская и транзитная); организацию хозяйственных связей поставщиков и потребителей.

Вся продукция, используемая в качестве средств производства, подразделяется на: фондируемую, распределяемую Госпланом (важные и дефицитные изделия); планируемую, распределяемую Госпланом и Госснабом, центральными сбытовыми органами, министерствами, местными органами власти и территориальными управлениями Госснаба, а также продукцию, поставляемую в порядке прямых связей между предприятиями-потребителями и предприятиями-изготовителями.

Список использованной литературы

1. Губин Б.В. Оборот средств предприятий и эффективность производства.:М.,Мысль,1985.

2. Лебедев А.А. Организация и использование оборотных фондов предприятия.: Экономика,1989.

3. Экономика радиотехнической промышленности / .Л.А. Астреина и др., М.: Высшая школа, 1987.

Оглавление

Введение....................................................................................................................................

Состав, структура и источники формирования производственных фондов.....................

Состав и структура основных фондов...................................................................................

Методы оценки и учета основных фондов............................................................................

Амортизация основных фондов............................................................................................

Капитальное строительство...................................................................................................

Состав и структура оборотных средств...............................................................................

Нормирование оборотных средств.......................................................................................

Показатели использовання производственных фондов.....................................................

Материально-техническое снабжение радиотехнической промышленности.................

Список использованной литературы...................................................................................

Оглавление..............................................................................................................................